- valorizaciÓn

TRANSCRIPT

VALORIZACIÓN Y LIQUIDACIÓN DE OBRAING. CARLOS ARTURO VENTURA FLORES MAMANI

UNIDAD N° 1

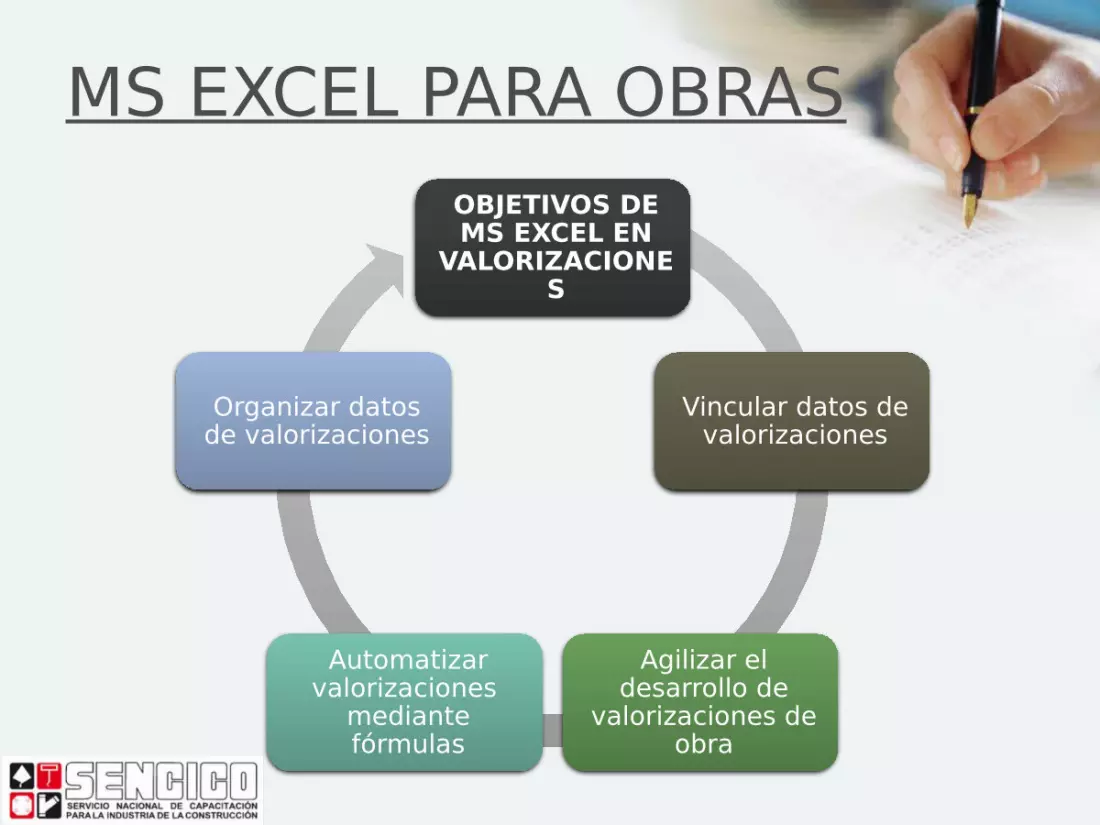

MS EXCEL PARA OBRASOBJETIVOS DE MS EXCEL EN

VALORIZACIONES

Vincular datos de valorizaciones

Agilizar el desarrollo de

valorizaciones de obra

Automatizar valorizaciones

mediante fórmulas

Organizar datos de valorizaciones

VALOR REFERENCIAL

VALOR REFERENCIAL

VALOR REFERENCIAL

VALOR REFERENCIAL

VALOR REFERENCIAL

VALOR REFERENCIAL

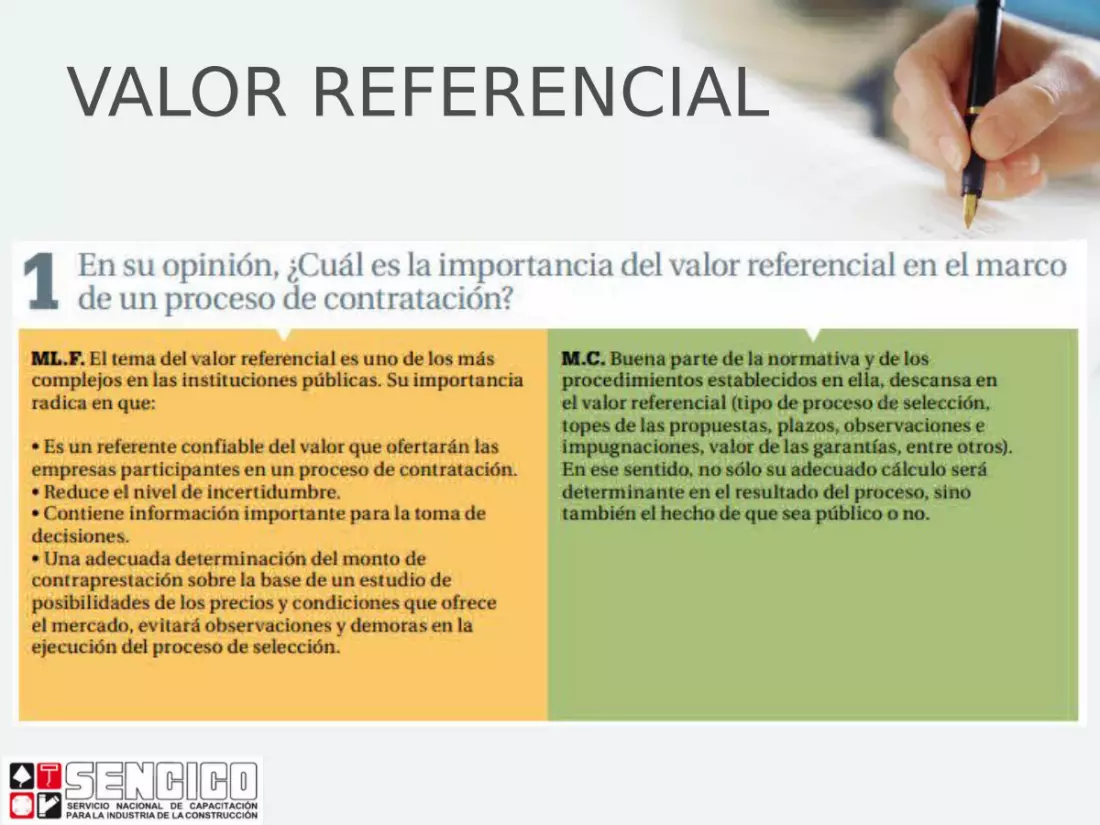

El órgano encargado de las contrataciones en cada Entidad determina el valor referencial.

El Valor Referencial es determinado sobre la base de un estudio de las posibilidades de precios y condiciones que ofrece el mercado, efectuado en del análisis de los niveles de comercialización, a partir de las especificaciones técnicas o términos de referencial.

VALOR REFERENCIAL

Tratándose de obras, el Valor Referencial no puede tener una antigüedad mayor a los seis (6) meses contados desde la fecha de determinación del presupuesto consignado en el Expediente Técnico.

VALOR REFERENCIAL

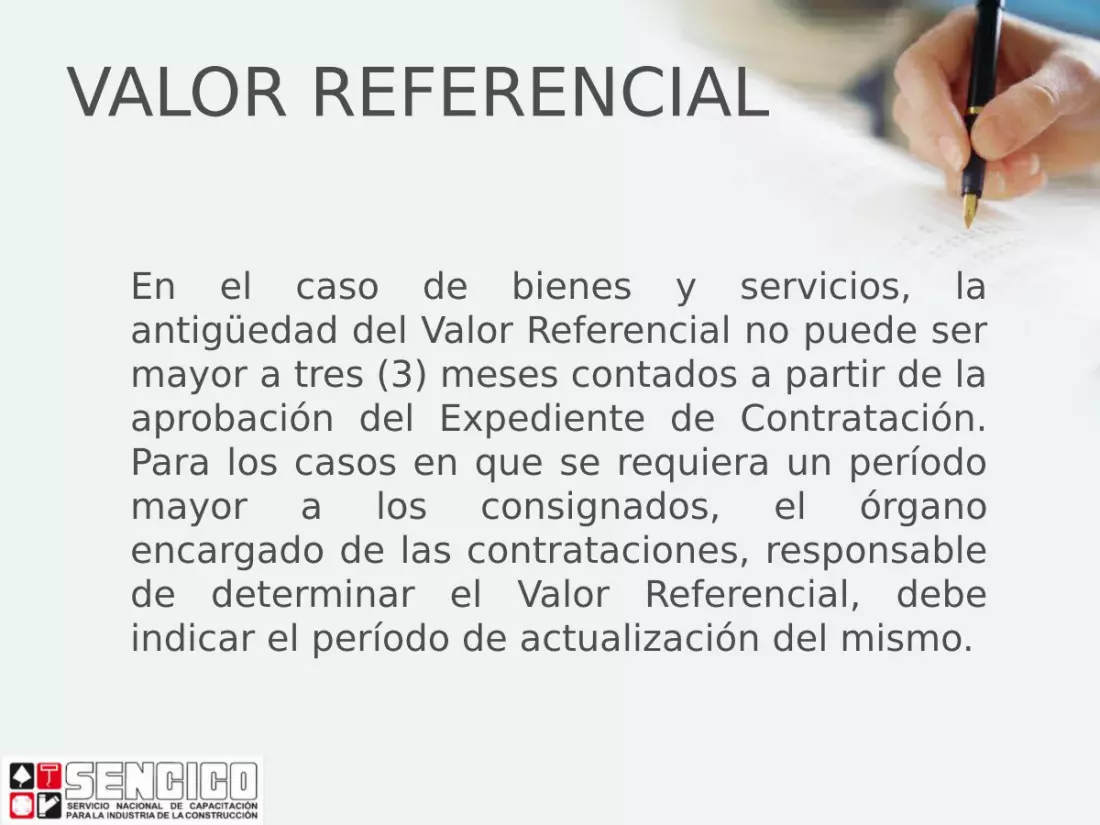

En el caso de bienes y servicios, la antigüedad del Valor Referencial no puede ser mayor a tres (3) meses contados a partir de la aprobación del Expediente de Contratación. Para los casos en que se requiera un período mayor a los consignados, el órgano encargado de las contrataciones, responsable de determinar el Valor Referencial, debe indicar el período de actualización del mismo.

VALOR REFERENCIAL

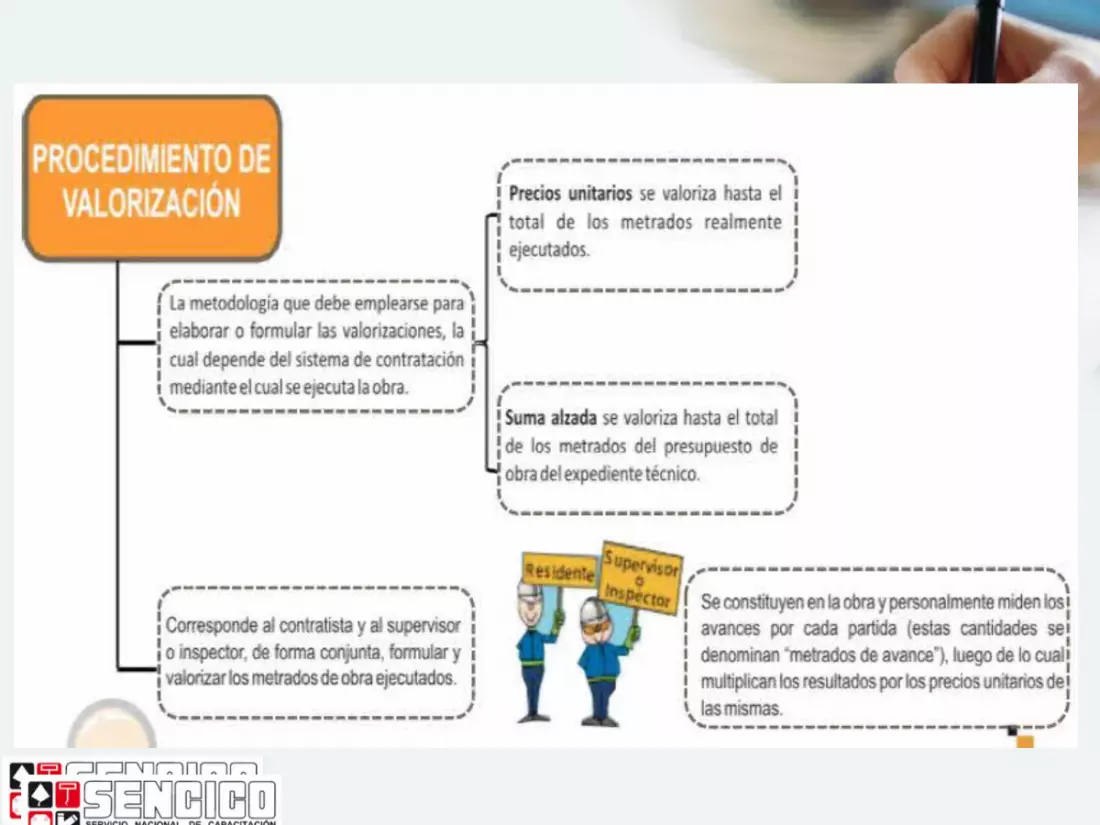

En la contratación para la ejecución de obras, corresponderá al monto del presupuesto de obra establecido en el Expediente Técnico. Este presupuesto deberá detallarse considerando la identificación de las partidas y subpartidas necesarias de acuerdo a las características de la obra, sustentándose en análisis de precios unitarios por cada partida y subpartida, elaborados teniendo en cuenta los insumos requeridos en las cantidades y precios o tarifas que se ofrezcan en las condiciones más competitivas en el mercado. Además, debe incluirse los gastos generales variables y fijos, así como la utilidad.

VALOR REFERENCIAL

En el caso de consultoría de obras deberá detallarse, en condiciones competitivas en el mercado, los honorarios del personal propuesto, incluyendo gastos generales y la utilidad, de acuerdo a los plazos y características definidos en los términos de referencia del servicio requerido.

El presupuesto de obra o de la consultoría de obra deberá incluir todos los tributos, seguros, transporte, inspecciones, pruebas, seguridad en el trabajo y los costos laborales respectivos conforme a la legislación vigente, así como cualquier otro concepto que le sea aplicable y que pueda incidir sobre el presupuesto.

VALOR REFERENCIAL

SISTEMAS DE CONTRATACIÓN

• Obras ejecutadas a precios unitarios.• Obras ejecutadas a suma alzada.

SISTEMAS DE CONTRATACIÓN

TIPOS DE PRESUPUESTO

PRESUPUESTO POR ADMINISTRACIÓN DIRECTA

ADMINISTRACIÓN DIRECTACOSTO DIRECTO

GASTOS GENERALESCOSTO TOTAL DE OBRA

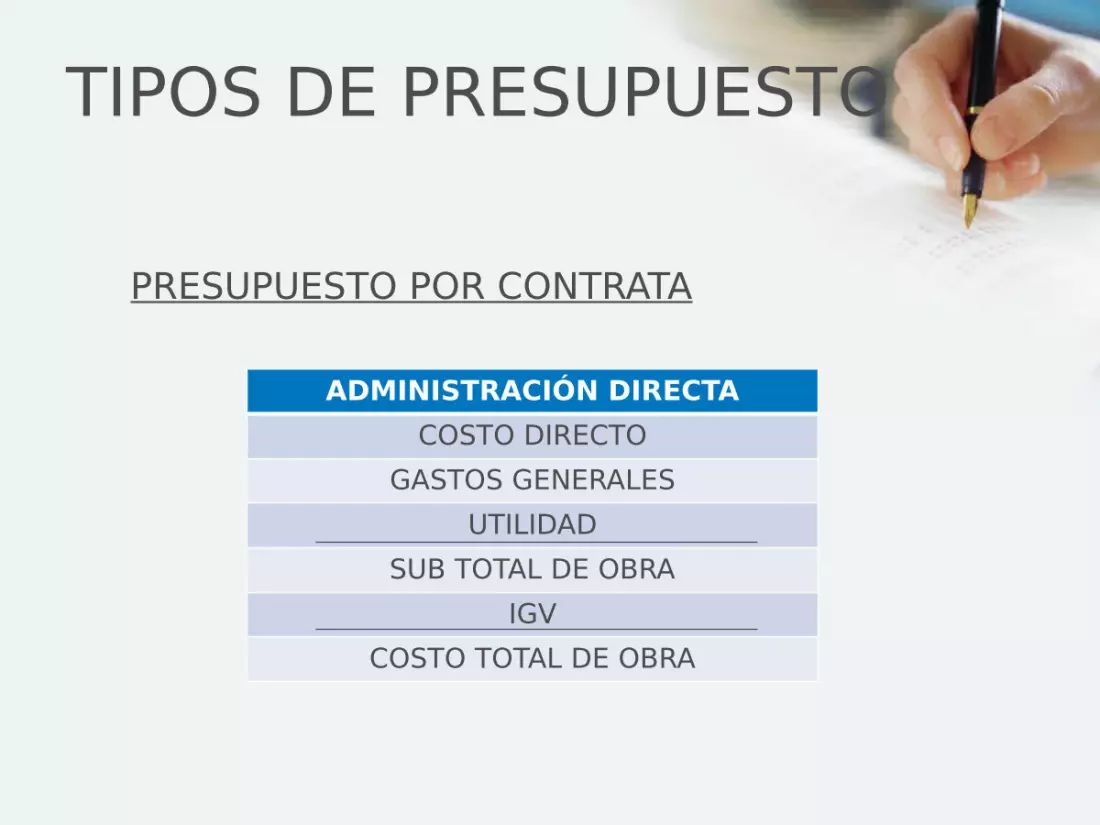

TIPOS DE PRESUPUESTO

PRESUPUESTO POR CONTRATA

ADMINISTRACIÓN DIRECTACOSTO DIRECTO

GASTOS GENERALESUTILIDAD

SUB TOTAL DE OBRAIGV

COSTO TOTAL DE OBRA

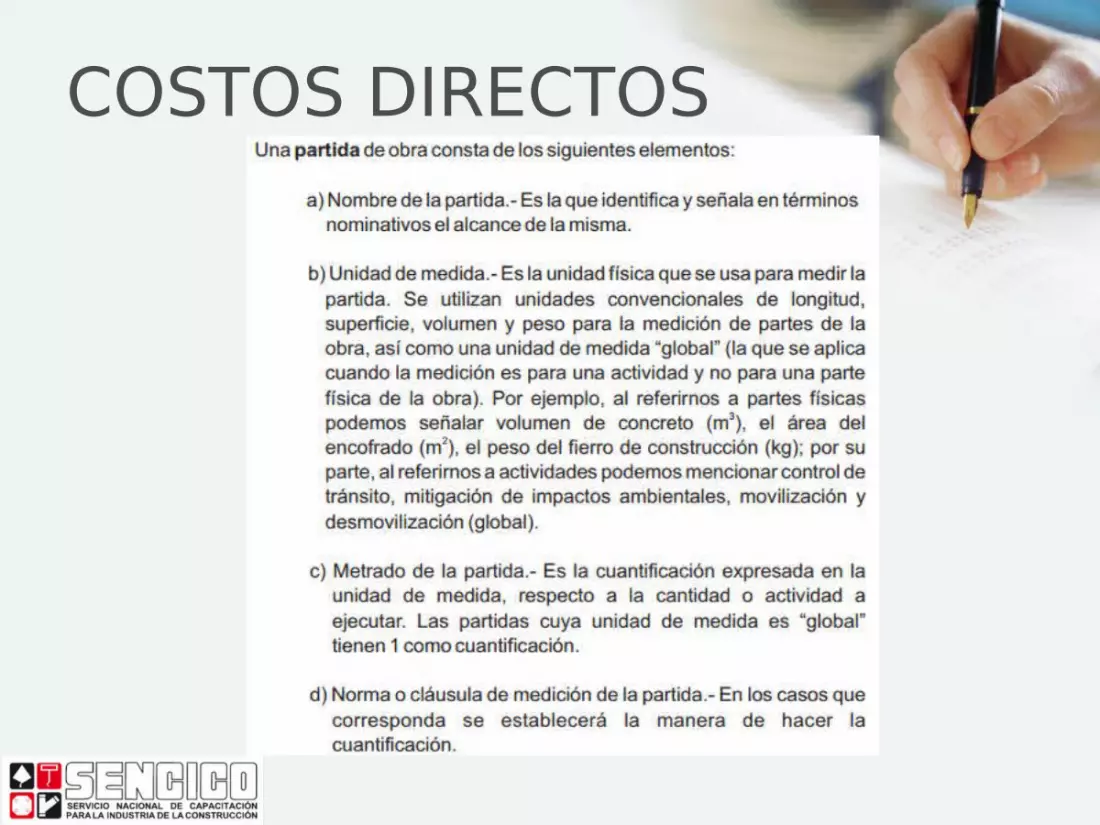

COSTOS DIRECTOS

El costo directo es el que se calcula valorizando el costo de cada partida mediante la aplicación de los precios unitarios calculados mediante los análisis de precios de cada partida, aplicados sobre los respectivos metrados. Por ejemplo, el costo del concreto, ladrillos, fierro, etc., constituyen costo directo.

COSTOS DIRECTOS

COSTOS DIRECTOS

COSTOS DIRECTOS

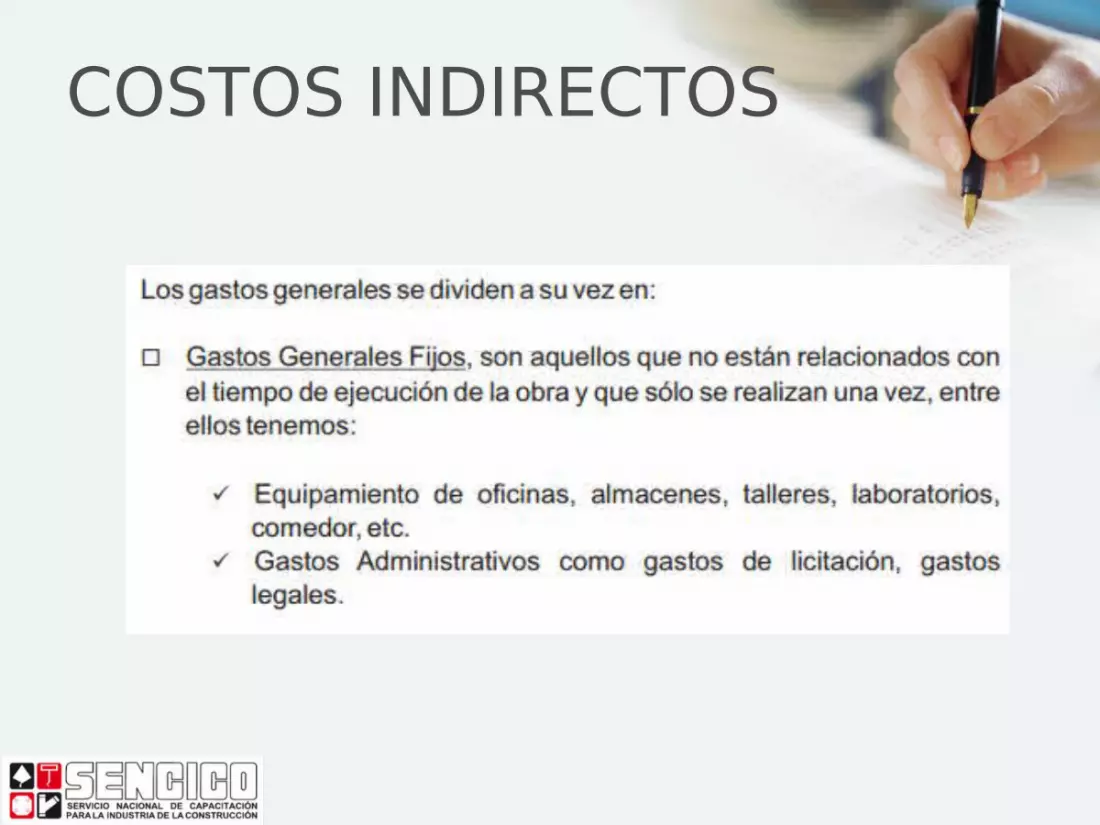

COSTOS INDIRECTOS

El costo indirecto se define como todos aquellos costos que no pueden aplicarse a una partida específica, sino que tienen incidencia sobre todo el valor de Obra, siendo su monto correspondiente a la suma de los gastos generales y la utilidad considerada en el presupuesto de obra.

Al respecto, los Gastos Generales están establecidos como aquellos gastos que debe efectuar el contratista durante la construcción, derivados de su propia actividad empresarial, por lo cual no pueden ser incluidos dentro de las partidas de la obra.

COSTOS INDIRECTOS

COSTOS INDIRECTOS

COSTOS INDIRECTOS

Cabe indicar que los gastos generales son cantidades que se calculan analíticamente, por lo que, a pesar que se expresan como un porcentaje del costo directo, no son un porcentaje sino una parte del costo indirecto.

COSTOS INDIRECTOS

Utilidad:

Está definido como el resultado que el contratista tiene la expectativa de recibir y que forma parte del movimiento económico general de la empresa con el objeto de dar dividendos, capitalizar, reinvertir, pagar impuestos relativos a la misma utilidad e incluso cubrir pérdidas de otras obras.

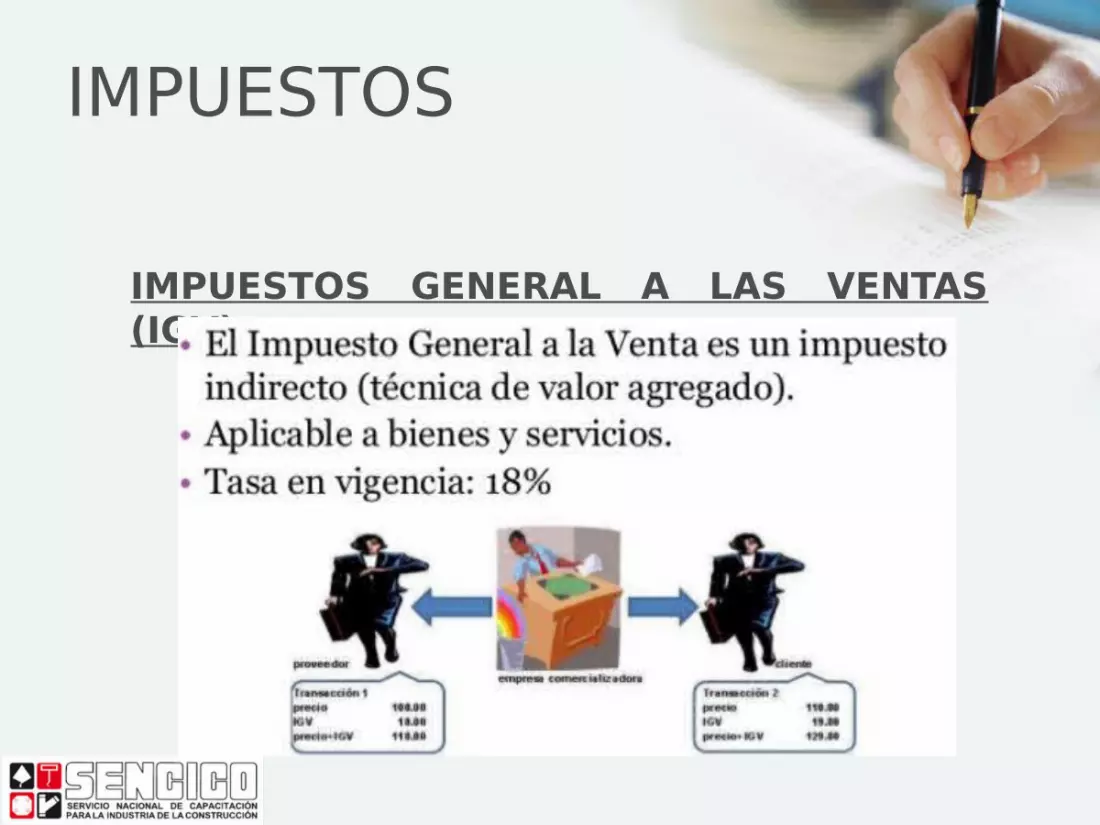

IMPUESTOS

IMPUESTOS GENERAL A LAS VENTAS (IGV):

• No olvidemos que el IGV, es un tributo que la empresa paga al comprar (salida de efectivo) y recibe al vender (entrada de efectivo).

IMPUESTOS

IMPUESTOS GENERAL A LAS VENTAS (IGV):

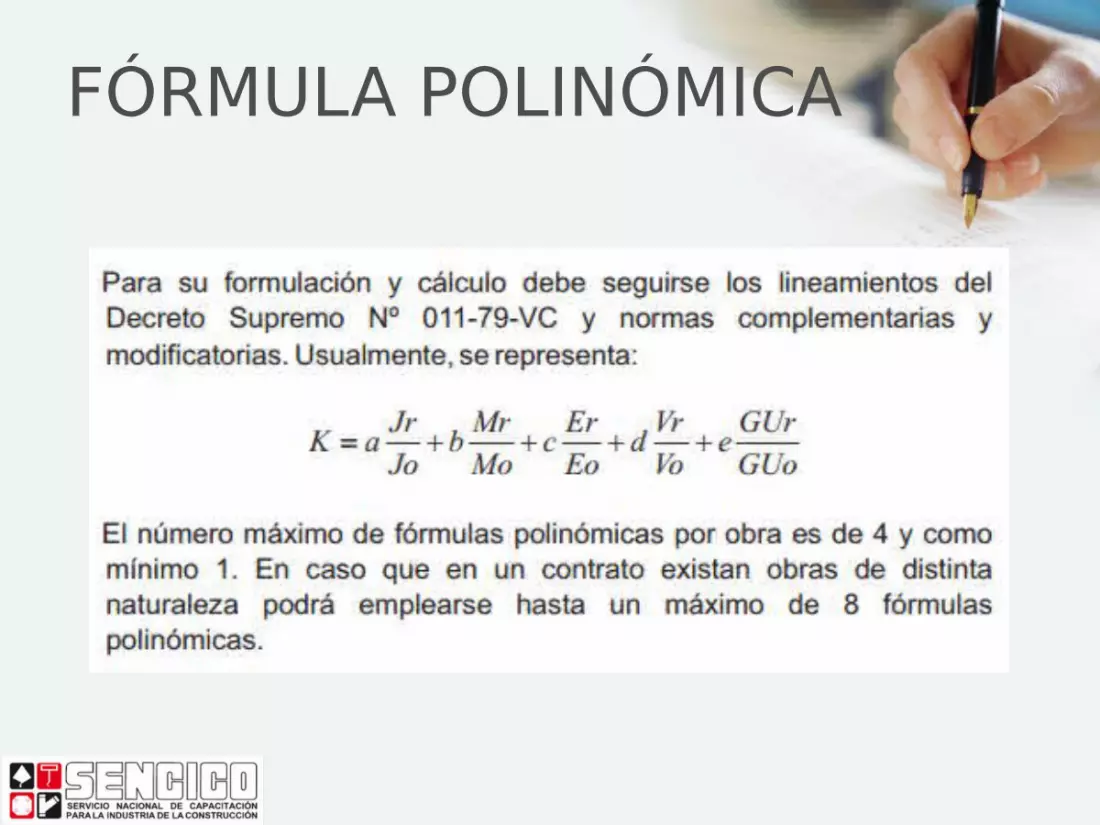

FÓRMULA POLINÓMICA

FÓRMULA POLINÓMICA

FÓRMULA POLINÓMICA

ÍNDICE DE PRECIOS AL CONSUMIDOR

El IPC es un índice económico en el que se valoran los precios de un conjunto de productos (conocido como «canasta familiar» o «cesta familiar») determinado sobre la base de la encuesta continua de presupuestos familiares (también llamada «encuesta de gastos de los hogares»), que una cantidad de consumidores adquiere de manera regular, y la variación con respecto del precio de cada uno, respecto de una muestra anterior.

ÍNDICE DE PRECIOS AL CONSUMIDOR

Mide los cambios en el nivel de precios de una canasta de bienes y servicios de consumo adquiridos por los hogares. Se trata de un porcentaje que puede ser positivo (lo que indica un incremento de los precios) o negativo (que refleja una caída de los precios).

ÍNDICE DE PRECIOS AL CONSUMIDOR

• El Índice de Precios al Consumidor (IPC) es un indicador que registra los precios de bienes y servicios que componen una canasta representativa de los hogares de un país.

ÍNDICE DE PRECIOS AL CONSUMIDOR

• La estructura general de la canasta del IPC proviene de la Encuesta de Presupuestos Familiares (EPF). Para esto, los hogares encuestados del país anotan todos los productos que se han adquirido durante un periodo de tiempo definido. Una vez procesada esta información, se selecciona lo que consume el 80% de la población en todos los estratos socioeconómicos.

ÍNDICE DE PRECIOS AL CONSUMIDOR

• La canasta debe contener desde elementos básicos como el pan y el arroz, hasta productos o servicios de recreación, como entras al cine o un televisor. De esta forma, nace la canasta del IPC.

• Los productos y bienes que conforman la canasta del IPC se actualizan cada cierto tiempo, ya que los hábitos familiares de consumo varían.

ÍNDICE DE PRECIOS AL CONSUMIDOR

• Entonces, el IPC mide la variación mensual de los precios. Para saber cómo está la inflación en lo que va del año, se hace un cálculo entre el IPC del mes actual o mes de referencia del cual se quiera obtener la información, respecto a diciembre del año anterior. A este proceso se le llama IPC acumulado.

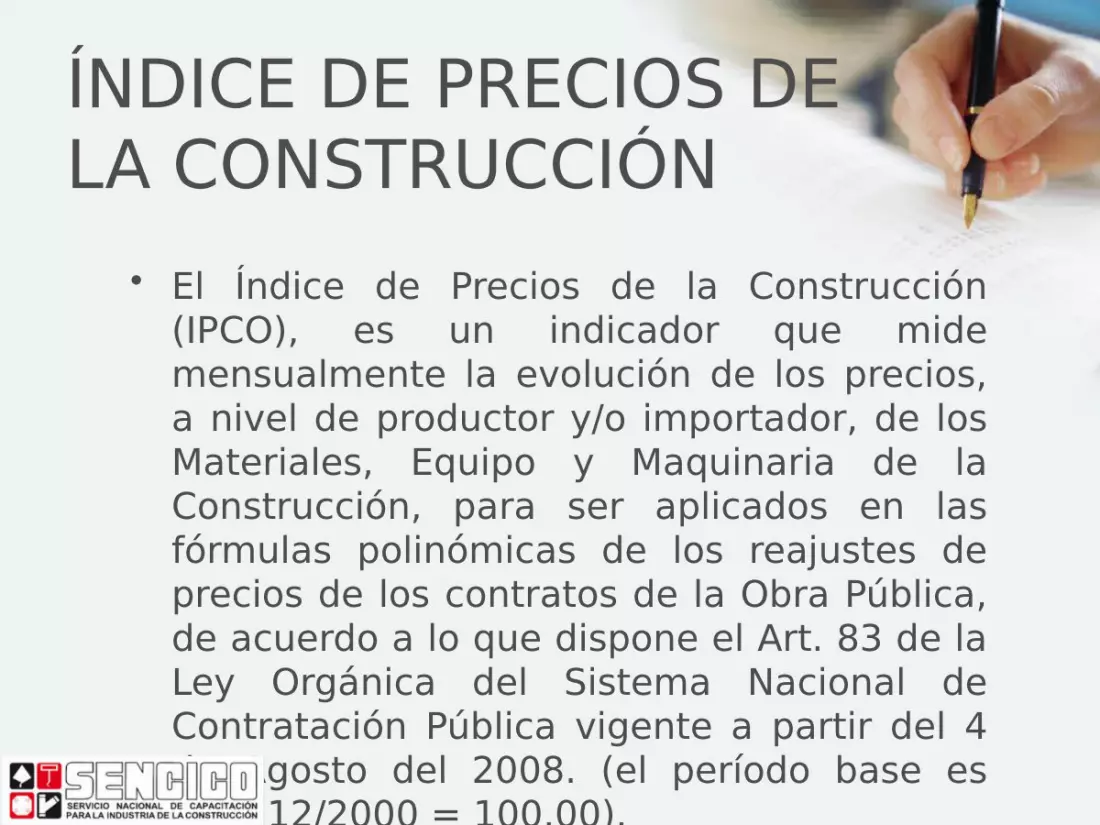

ÍNDICE DE PRECIOS DE LA CONSTRUCCIÓN

• Con el concepto anterior, podemos entender claramente como se obtienen también los precios de la construcción.

ÍNDICE DE PRECIOS DE LA CONSTRUCCIÓN

• El Índice de Precios de la Construcción (IPCO), es un indicador que mide mensualmente la evolución de los precios, a nivel de productor y/o importador, de los Materiales, Equipo y Maquinaria de la Construcción, para ser aplicados en las fórmulas polinómicas de los reajustes de precios de los contratos de la Obra Pública, de acuerdo a lo que dispone el Art. 83 de la Ley Orgánica del Sistema Nacional de Contratación Pública vigente a partir del 4 de Agosto del 2008. (el período base es Abril 12/2000 = 100.00).

FACTOR DE RELACIÓN

Es el factor resultante de la división entre el factor ofertado por el contratista y el valor referencial dispuesto por la entidad, aplicado a la valorización para determinar el pago en función a la oferta plasmada en el contrato de ejecución de obra.

CRONOGRAMA VALORIZADO DE OBRA

CRONOGRAMA VALORIZADO DE OBRA

PROGRAMACIÓN DE OBRA

PROGRAMACIÓN DE OBRA

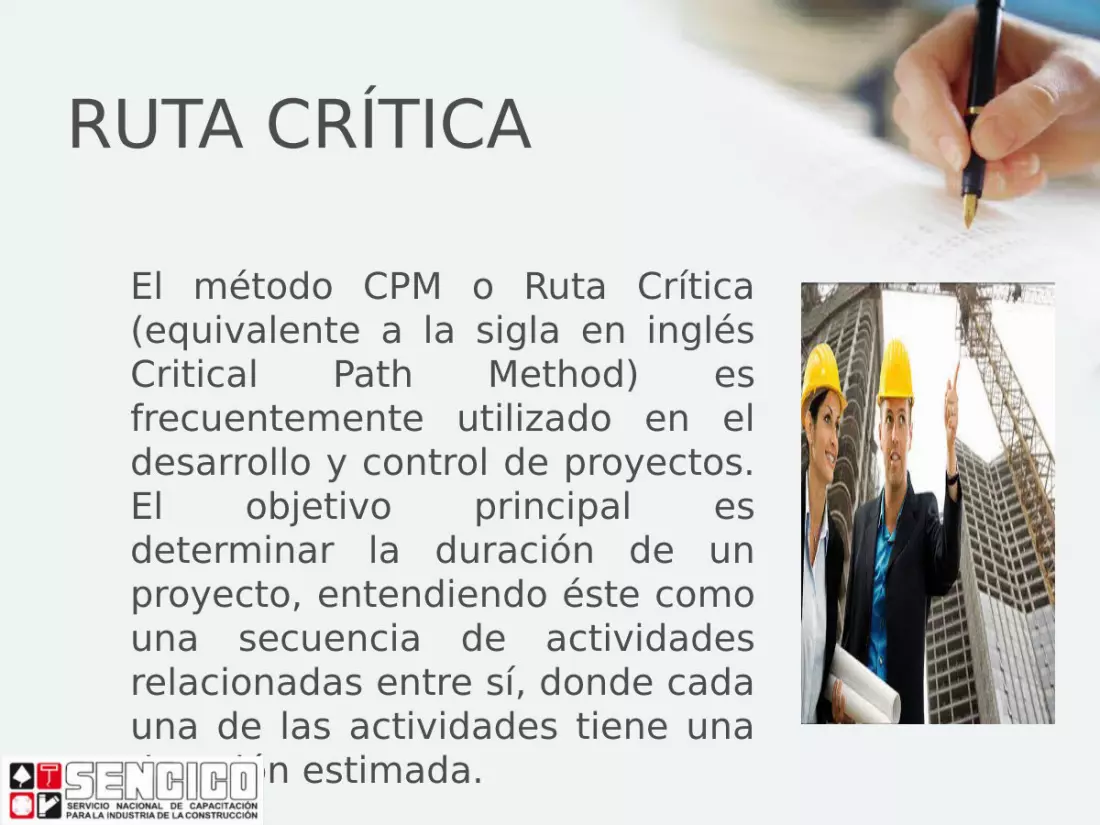

RUTA CRÍTICA

El método CPM o Ruta Crítica (equivalente a la sigla en inglés Critical Path Method) es frecuentemente utilizado en el desarrollo y control de proyectos. El objetivo principal es determinar la duración de un proyecto, entendiendo éste como una secuencia de actividades relacionadas entre sí, donde cada una de las actividades tiene una duración estimada.

RUTA CRÍTICA

En este sentido el principal supuesto de CPM es que las actividades y sus tiempos de duración son conocidos, es decir, no existe incertidumbre. Este supuesto simplificador hace que esta metodología sea fácil de utilizar y en la medida que se quiera ver el impacto de la incertidumbre en la duración de un proyecto, se puede utilizar un método complementario como lo es PERT.

RUTA CRÍTICA

Una ruta es una trayectoria desde el inicio hasta el final de un proyecto. En este sentido, la longitud de la ruta crítica es igual a la la trayectoria más grande del proyecto. Cabe destacar que la duración de un proyecto es igual a la ruta crítica.

PRÁCTICA

• Operación de MS Excel.• Elaboración de un presupuesto por contrata

y un presupuesto por administración directa.

• Elaboración de cronograma valorizado.• Determinar el coeficiente de reajuste “K”.

UNIDAD N° 2

VALORIZACIONES DE OBRA

VALORIZACIONES DE OBRA

VALORIZACIONES DE OBRA

VALORIZACIONES DE OBRA

VALORIZACIONES DE OBRA

• Dado que los Índices Unificados de Precios de la Construcción son publicados por el Instituto Nacional de Estadística e Informática - INEI con un mes de atraso, los reintegros se calcularán en base al coeficiente de reajuste “K” conocido a ese momento. Posteriormente, cuando se conozcan los Índices Unificados de Precios que se deben aplicar, se calculará el monto definitivo de los reintegros que le corresponden y se pagarán con la valorización más cercana posterior o en la liquidación final sin reconocimiento de intereses.

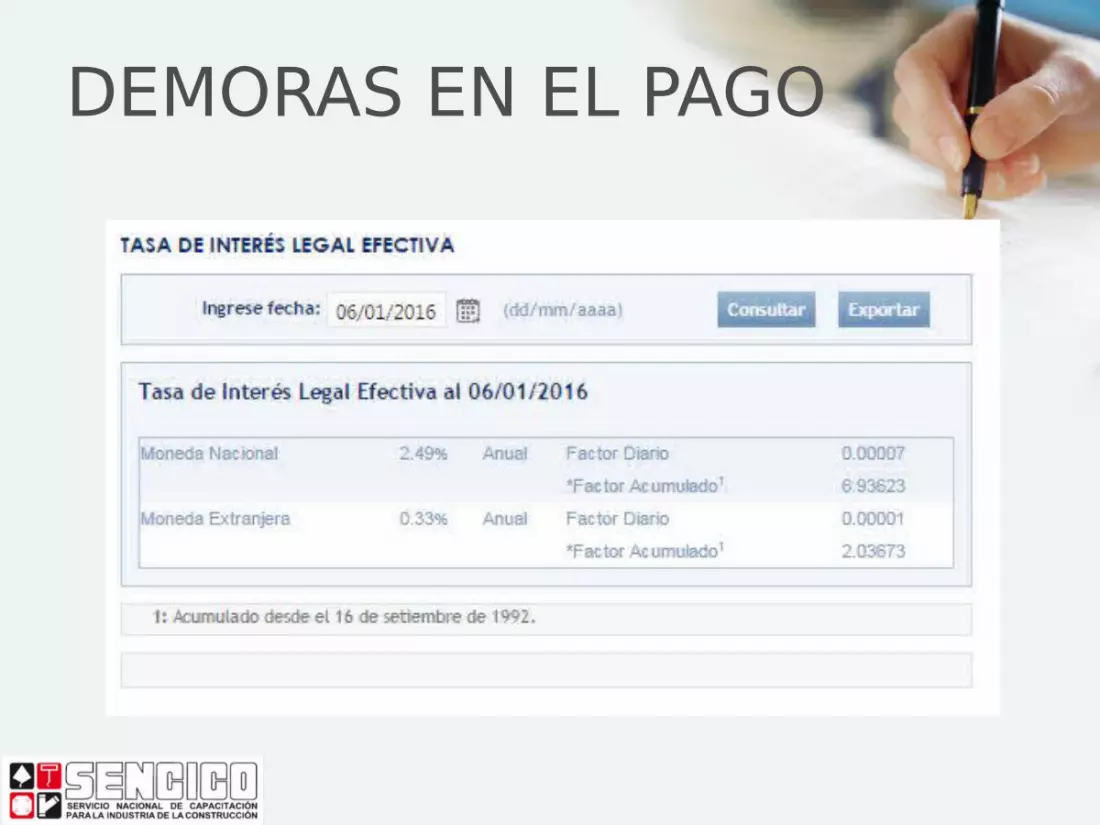

DEMORAS EN EL PAGO• A partir del vencimiento del

plazo establecido para el pago de estas valorizaciones, por razones imputables a la Entidad, el contratista tendrá derecho al reconocimiento de los intereses legales, de conformidad con los artículos 1244º, 1245º y 1246º del Código Civil. Para el pago de los intereses se formulará una Valorización de Intereses y se efectuará en las valorizaciones siguientes.

DEMORAS EN EL PAGO

DEMORAS EN EL PAGO

DEMORAS EN EL PAGO

DEMORAS EN EL PAGO

DEMORAS EN EL PAGO

DEMORAS EN EL PAGO

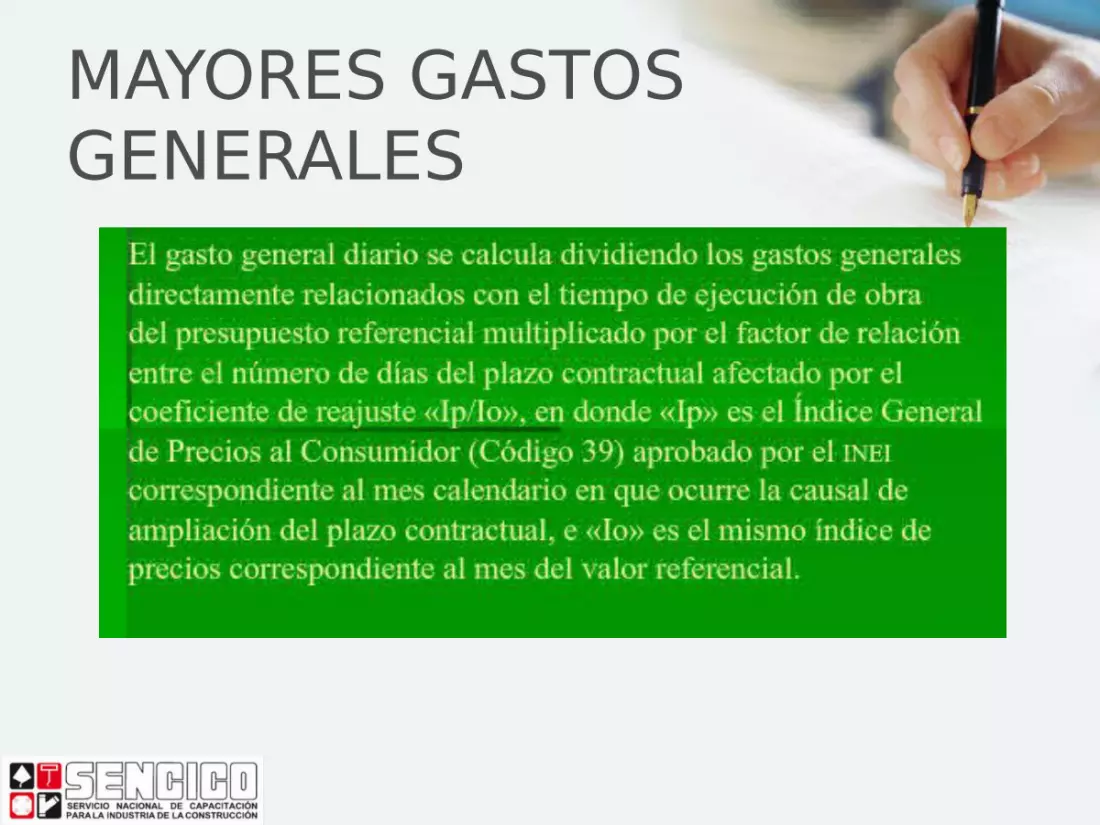

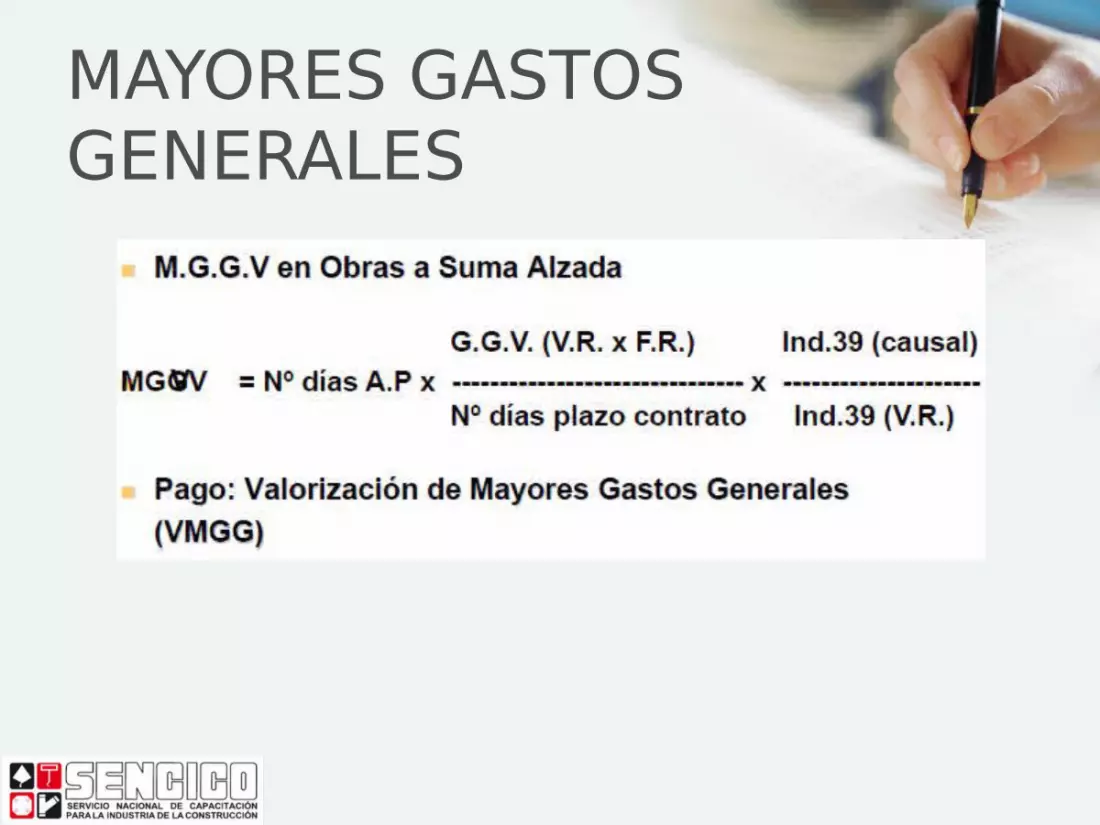

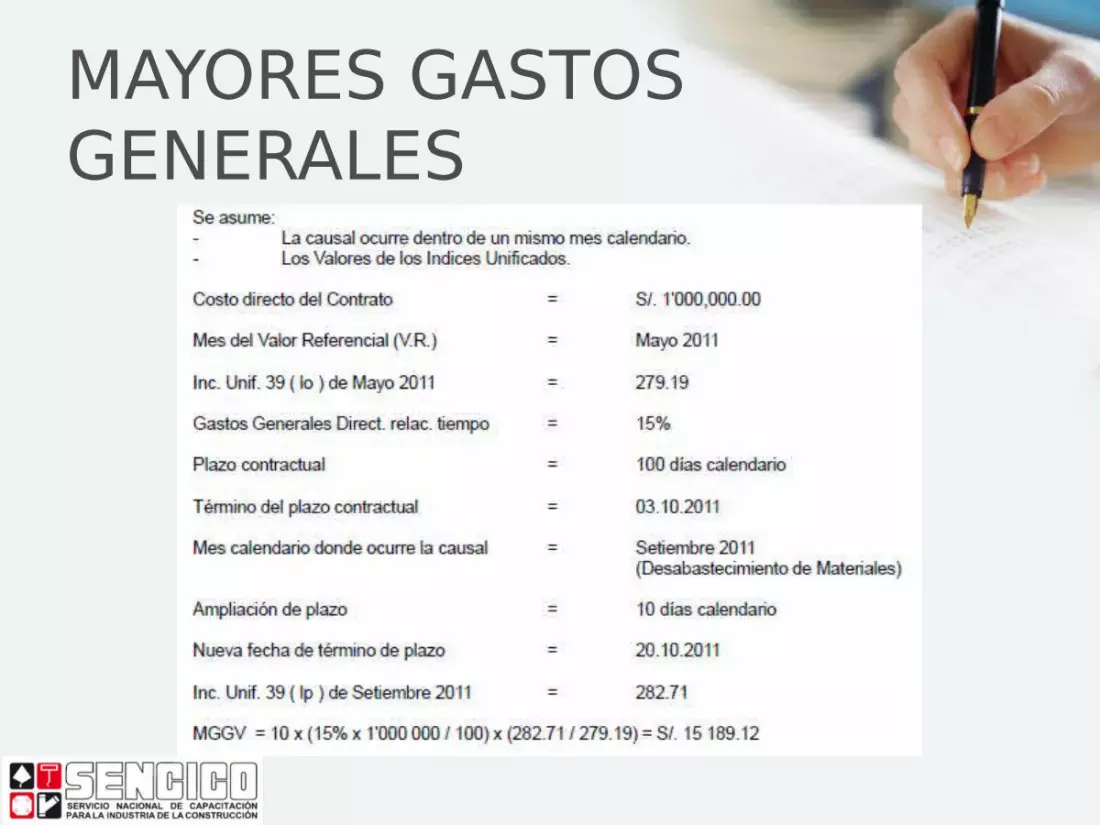

MAYORES GASTOS GENERALES

MAYORES GASTOS GENERALES

MAYORES GASTOS GENERALES

MAYORES GASTOS GENERALES

MAYORES GASTOS GENERALES

UNIDAD N° 3

MODIFICACIONES AL E.T.

• Las modificaciones que se pueden realizar al expediente técnico son entre otro:– Adicionales de Obra.– Deductivos de Obra.– Ampliaciones de Plazo.

MODIFICACIONES AL E.T.

MODIFICACIONES AL E.T.