dispõe sobre a inclusão de alterações no plano de contas ... · dispõe sobre a inclusão de...

TRANSCRIPT

COMISSÃO DE SERVIÇOS PÚBLICOS DE ENERGIA

Portaria CSPE - 323, de 01-9-2004

Dispõe sobre a inclusão de alterações no Plano de Contas do Serviço

Público de Distribuição de Gás Canalizado, instituído pela Portaria

CSPE nº 273, de 23 de dezembro de 2003.

O Comissário Geral da Comissão de Serviços Públicos de Energia -

CSPE, com base na competência que lhe foi atribuída pelo Decreto

43.036, de 14 de abril de 1998;

Considerando que o Plano de Contas do Serviço Público de

Distribuição de Gás Canalizado no Estado de São Paulo requer ajustes

nos procedimentos quanto às Instruções Gerais, Contábeis, Elenco de

Contas e Funções e Técnica de Funcionamento das contas.

DECIDE:

Art. 1º - Incluir as alterações no Plano de Contas do Serviço Público

de Distribuição de Gás Canalizado, instituído pela Portaria nº 273, de

23/12/2003, conforme definido no Anexo desta Portaria, com reflexos

nos registros contábeis das concessionárias de gás canalizado a partir

de 1º de outubro de 2004.

Art. 2º - O Plano de Contas alterado por esta Portaria está

disponível, adicionalmente, na CSPE e no endereço eletrônico

www.cspe.sp.gov.br.

Art. 3º - Esta Portaria entrará em vigor na data da sua publicação

Anexo I

PLANO DE CONTAS DO SERVIÇO

PÚBLICO DE DISTRIBUIÇÃO DE

GÁS CANALIZADO NO

ESTADO DE SÃO PAULO

PLANO DE CONTAS DO SERVIÇO PÚBLICO DE DISTRIBUIÇÃO DE GÁS CANALIZADO NO ESTADO DE SÃO PAULO

CONTEÚDO PÁGINAS • Índice (de assuntos)

• Introdução

• Conceitos, fundamentos e aplicabilidade

• Objetivos

• Abrangência e aplicação

• Principais características

• Instruções Gerais

• Instruções Contábeis

• Alterações

• Elenco de Contas

• Funções e técnicas de funcionamento das contas do ativo

• Funções e técnicas de funcionamento das contas do passivo

• Funções e técnicas de funcionamento das contas do resultado

- 1 -

PLANO DE CONTAS DO SERVIÇO PÚBLICO DE DISTRIBUIÇÃO DE GÁS CANALIZADO NO ESTADO DE SÃO PAULO

ÍNDICE (DE ASSUNTOS) DESCRIÇÃO 1. INTRODUÇÃO 1.1 Instituição e Revisão do Plano de Contas, de

adoção obrigatória pelas concessionárias 2. CONCEITOS, FUNDAMENTOS

E APLICABILIDADE

2.1 Estabelecimento de conceitos e fundamentos para

registro das operações das concessionárias 2.2 Estabelecimento da aplicação obrigatória do Plano

de Contas a partir de janeiro de 2004 3. OBJETIVOS 3.1 Estabelecimento dos principais objetivos do Plano

de Contas 4. ABRANGÊNCIA E APLICAÇÃO 4.1 Bases legais consideradas na elaboração do Plano

de Contas 4.2 Aplicação do Plano de Contas a qualquer empresa

ou sociedade existente ou que venha a se constituir no Estado de São Paulo para exercer a atividade de distribuição de gás canalizado mediante Concessão ou Autorização do Poder Concedente

4.3 Estabelecimento para fins de uniformização da

denominação CONCESSIONÁRIA para designar as empresas que exercem atividade mediante concessão ou autorização

4.4 Estabelecimento da obrigatoriedade das

concessionárias manterem escrituração contábil e registros suplementares ou sistemas auxiliares nos termos do Plano de Contas

- 2 -

DESCRIÇÃO 5. PRINCIPAIS

CARACTERÍSTICAS

5.1 Elaboração de demonstrações contábeis pela

legislação societária além da observância da legislação específica do serviço público de distribuição de gás canalizado

5.2 Elenco de contas estruturado para atender aos

preceitos das Legislações referidas em 5.1 5.3 Apresentação da estruturação do Plano de Contas

nos Sistemas de Balanço Patrimonial e de Resultado do Exercício, dividindo em Estruturas e subdivido em Grupos e Subgrupos

5.4 e 5.5 Explicação sobre a estrutura da conta 5.6 Definição sobre a alocação de custos, despesas e

receitas por atividades e subatividades, e a adoção do sistema de Ordens de Serviços – OS para apuração e formação de custos

5.7 Estabelecimento das bases para contabilização e

controle analítico dos bens e direitos em função do serviço concedido e definição dos conceitos de Unidade de Cadastro – UC e de Unidade de Adição e Retirada – UAR

5.8 Definição das bases gerais de apuração de resultado

por Atividade e por Subatividade 5.9 Estabelecimento para que as despesas e receitas da

atividade de Administração sejam controladas em registros suplementares ou sistemas auxiliares nas respectivas Unidades Administrativas – UA.

5.10 Estabelecimento para que as receitas e despesas

financeiras vinculadas ao Imobilizado em Formação sejam transferidas para as respectivas contas de ativo, mediante a utilização de subcontas

- 3 -

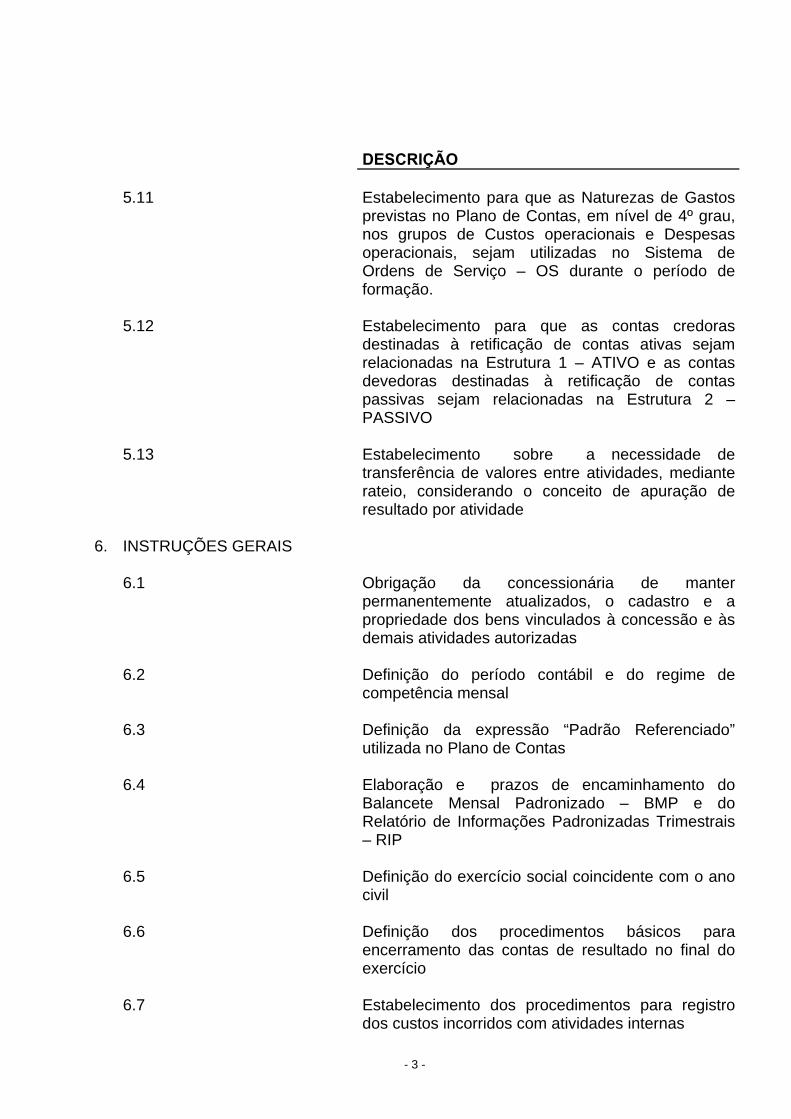

DESCRIÇÃO 5.11 Estabelecimento para que as Naturezas de Gastos

previstas no Plano de Contas, em nível de 4º grau, nos grupos de Custos operacionais e Despesas operacionais, sejam utilizadas no Sistema de Ordens de Serviço – OS durante o período de formação.

5.12 Estabelecimento para que as contas credoras

destinadas à retificação de contas ativas sejam relacionadas na Estrutura 1 – ATIVO e as contas devedoras destinadas à retificação de contas passivas sejam relacionadas na Estrutura 2 – PASSIVO

5.13 Estabelecimento sobre a necessidade de

transferência de valores entre atividades, mediante rateio, considerando o conceito de apuração de resultado por atividade

6. INSTRUÇÕES GERAIS 6.1 Obrigação da concessionária de manter

permanentemente atualizados, o cadastro e a propriedade dos bens vinculados à concessão e às demais atividades autorizadas

6.2 Definição do período contábil e do regime de

competência mensal 6.3 Definição da expressão “Padrão Referenciado”

utilizada no Plano de Contas 6.4 Elaboração e prazos de encaminhamento do

Balancete Mensal Padronizado – BMP e do Relatório de Informações Padronizadas Trimestrais – RIP

6.5 Definição do exercício social coincidente com o ano

civil 6.6 Definição dos procedimentos básicos para

encerramento das contas de resultado no final do exercício

6.7 Estabelecimento dos procedimentos para registro

dos custos incorridos com atividades internas

- 4 -

DESCRIÇÃO 6.8 Estabelecimento da organização do arquivo

ordenado de livros e documentos contábeis 6.9 Estabelecimento da guarda e da destruição de livros

e documentos comprobatórios da escrituração deve obedecer as normas e prazos definidos pela legislação pertinente

6.10 Estabelecimento para que sejam únicos na

Concessionária, e controlados em registros suplementares após o 9º dígito ou em Sistemas Auxiliares os cadastros das Ordens de Serviços – OS, das Unidades Administrativas – UA, dos Fornecedores, dos Usuários, das Empresas Coligadas e Controladas, dos Empregados, das Instituições Financeiras e outros

6.11 Definição sobre o registro contábil do faturamento

da concessionária, devendo incluir o total apurado no período, independentemente da data da leitura, com a inclusão do gás entregue e ainda não faturado no fechamento do período contábil

6.12 Definição sobre os descontos, as multas e outras

compensações financeiras, que devem ser contabilizadas como receitas e despesas próprias, não devendo integrar os custos de materiais ou serviços

6.13 Estabelecimento de condições para que as

concessionárias, na medida do possível, viabilizem a apropriação direta de custos, despesas e receitas. Nos casos em que isso não seja praticável, estabelecer critérios, procedimentos, bases e premissas para as apropriações mediante rateio

6.14 Estabelecimento dos procedimentos contábeis

básicos para a apuração do resultado e para elaboração e apresentação da demonstração do resultado do exercício

7. INSTRUÇÕES CONTÁBEIS 7.1 Aplicações Financeiras 7.2 Provisão para Créditos de Liquidação Duvidosa

- 5 -

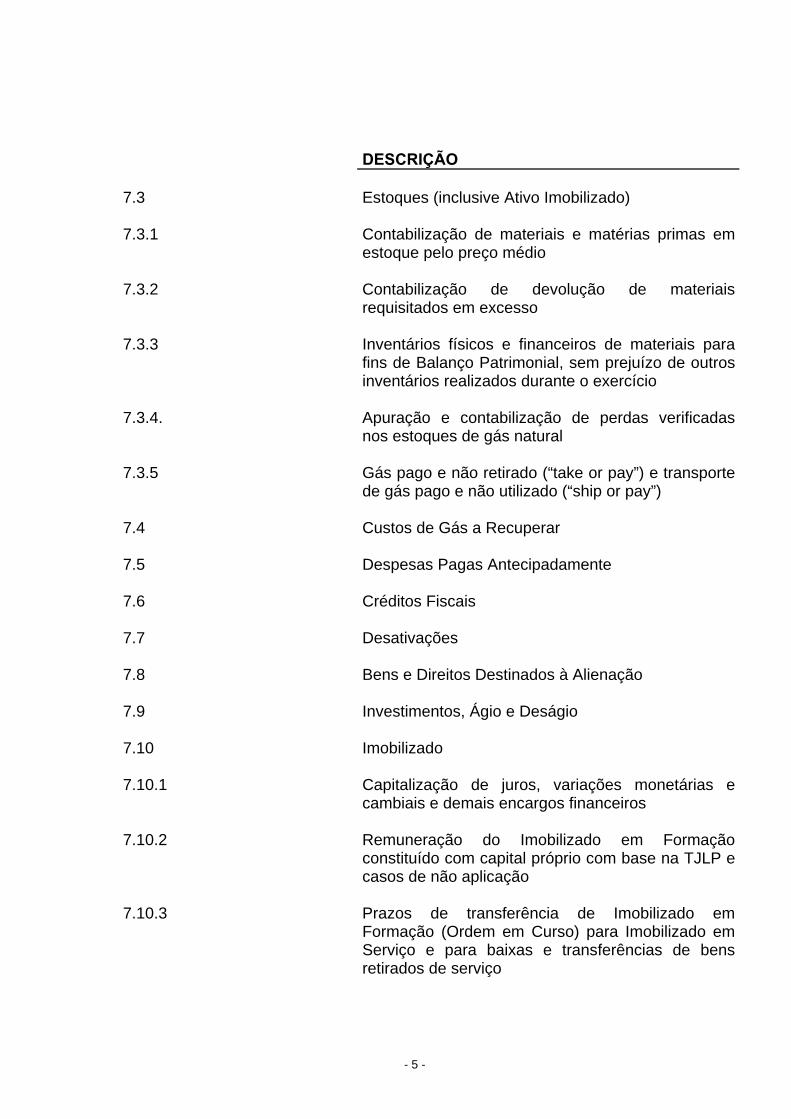

DESCRIÇÃO 7.3 Estoques (inclusive Ativo Imobilizado) 7.3.1 Contabilização de materiais e matérias primas em

estoque pelo preço médio 7.3.2 Contabilização de devolução de materiais

requisitados em excesso 7.3.3 Inventários físicos e financeiros de materiais para

fins de Balanço Patrimonial, sem prejuízo de outros inventários realizados durante o exercício

7.3.4. Apuração e contabilização de perdas verificadas

nos estoques de gás natural

7.3.5 Gás pago e não retirado (“take or pay”) e transporte de gás pago e não utilizado (“ship or pay”)

7.4 Custos de Gás a Recuperar 7.5 Despesas Pagas Antecipadamente 7.6 Créditos Fiscais 7.7 Desativações 7.8 Bens e Direitos Destinados à Alienação 7.9 Investimentos, Ágio e Deságio 7.10 Imobilizado 7.10.1 Capitalização de juros, variações monetárias e

cambiais e demais encargos financeiros 7.10.2 Remuneração do Imobilizado em Formação

constituído com capital próprio com base na TJLP e casos de não aplicação

7.10.3 Prazos de transferência de Imobilizado em

Formação (Ordem em Curso) para Imobilizado em Serviço e para baixas e transferências de bens retirados de serviço

- 6 -

DESCRIÇÃO

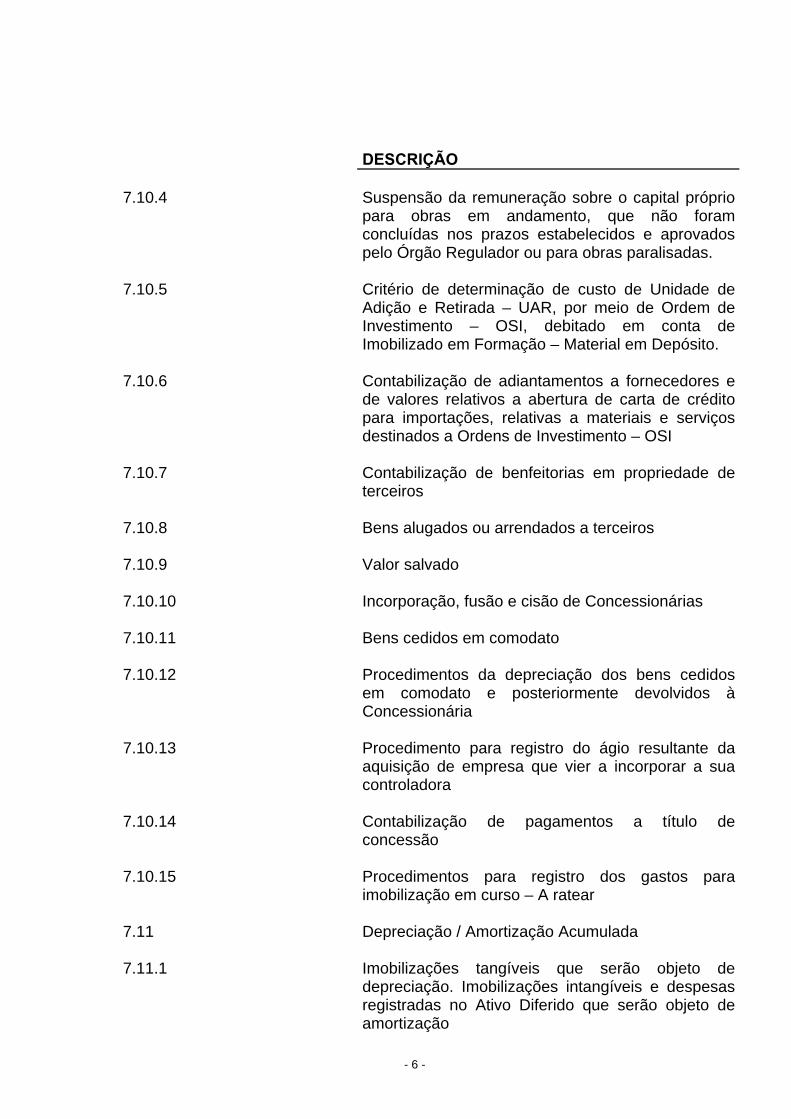

7.10.4 Suspensão da remuneração sobre o capital próprio para obras em andamento, que não foram concluídas nos prazos estabelecidos e aprovados pelo Órgão Regulador ou para obras paralisadas.

7.10.5 Critério de determinação de custo de Unidade de

Adição e Retirada – UAR, por meio de Ordem de Investimento – OSI, debitado em conta de Imobilizado em Formação – Material em Depósito.

7.10.6 Contabilização de adiantamentos a fornecedores e

de valores relativos a abertura de carta de crédito para importações, relativas a materiais e serviços destinados a Ordens de Investimento – OSI

7.10.7 Contabilização de benfeitorias em propriedade de

terceiros 7.10.8 Bens alugados ou arrendados a terceiros 7.10.9 Valor salvado 7.10.10 Incorporação, fusão e cisão de Concessionárias 7.10.11 Bens cedidos em comodato 7.10.12 Procedimentos da depreciação dos bens cedidos

em comodato e posteriormente devolvidos à Concessionária

7.10.13 Procedimento para registro do ágio resultante da

aquisição de empresa que vier a incorporar a sua controladora

7.10.14 Contabilização de pagamentos a título de

concessão 7.10.15 Procedimentos para registro dos gastos para

imobilização em curso – A ratear 7.11 Depreciação / Amortização Acumulada 7.11.1 Imobilizações tangíveis que serão objeto de

depreciação. Imobilizações intangíveis e despesas registradas no Ativo Diferido que serão objeto de amortização

- 7 -

DESCRIÇÃO 7.11.2 Taxas anuais de depreciação dos bens em função

do serviço concedido serão estabelecidas pelo Órgão Regulador

7.11.3 Bens de renda registrados no Ativo Permanente –

Investimentos que serão objeto de depreciação 7.11.4 Quota de amortização das imobilizações intangíveis

e das despesas diferidas que serão estabelecidas em função do benefício propiciado pelo direito e pela despesa diferida

7.12 Fornecedores 7.13 Debêntures 7.14 Planos Previdenciários e Outros Benefícios a

Empregados 7.15 Provisão para Contingências 7.16 Obrigações Vinculadas à Concessão 7.17 Reserva de Reavaliação 7.18 Reserva de Lucros a Realizar 7.19 Recursos Destinados a Aumento de Capital 7.20 Resultado do Exercício 7.20.1 Receita Operacional Bruta 7.20.1.a Atividade 03 – Distribuição de Gás Canalizado 7.20.1.b Atividades Correlatas à Distribuição de Gás

Canalizado 7.20.1.c Atividades não Correlatas 7.20.2 Custos Operacionais 7.20.3 Despesas Operacionais 7.20.4 Custo dos Serviços Prestados a Terceiros –

Reembolsável

- 8 -

DESCRIÇÃO 7.20.5 Despesas Operacionais – Administração 7.20.6 Parcela das Despesas Operacionais –

Administração - rateadas para as Ordens de Serviço em Curso

7.20.7 Rateio das despesas de administração para

atividades e subatividades 7.20.8 Despesas e Receitas Financeiras 7.20.9 Juros sobre o capital próprio considerados como

remuneração aos acionistas – Lei 9249/95 7.20.10 Naturezas de Gastos 7.20.11 Situações especiais não previstas nas Funções e

Técnicas de Funcionamento 7.20.12 Taxas de Depreciação 7.21 Instrumentos Financeiros 7.22 Transações com Partes Relacionadas 7.23 Demonstrações Contábeis Consolidadas 8. ALTERAÇÕES 8.1 Alterações mais relevantes relacionadas aos

principais procedimentos contábeis e de divulgação considerados no processo de revisão do Plano de Contas

8.2 Instruções Gerais e Instruções Contábeis

- Comparação entre o Plano de Contas anterior e o Plano de Contas atual

- 9 -

1 Introdução 1.1 Instituição e Revisão do Plano de Contas A Portaria CSPE nº 22/99, de 12 de novembro de 1999, instituiu o Plano de Contas do Serviço Público de Gás Canalizado, a ser adotado pelas concessionárias de distribuição de gás canalizado no Estado de São Paulo. A instituição do Plano de Contas foi baseada na competência atribuída ao Comissário da Comissão de Serviço Públicos de Energia - CSPE por meio do Decreto 43.036, de 14 de abril de 1998, considerando o estabelecido no Parágrafo 9º do Artigo 19 do Decreto 43.889, de 10 de março de 1999, bem como a necessidade de padronização das informações contábeis para fins de acompanhamento e fiscalização por parte da CSPE. O Plano de Contas é de adoção obrigatória desde 1º de janeiro de 2000. No decorrer dos anos de 2000 a 2003, a CSPE identificou a necessidade de proceder a reformulação do Plano de Contas, considerando-se os seguintes objetivos mais relevantes:

a) Tornar o Plano mais adequado às características específicas do serviço de distribuição de gás canalizado e sua dinâmica própria;

b) Atualizar o Plano em função de alterações da legislação específica aplicável e das necessidades inerentes às atividades de regulação e fiscalização;

c) Aprimorar o Plano em decorrência de alterações relevantes nas práticas contábeis brasileiras, em função de modificações na legislação societária e tributária e de outros fatores.

2 Conceitos, Fundamentos e Aplicabilidade 2.1 Conceitos e Fundamentos Na concepção deste Plano foram considerados normas e procedimentos julgados adequados para serem utilizados como fundamentos para registro das operações realizadas pelas concessionárias do serviço público de distribuição de gás canalizado e a respectiva divulgação do resultado dessas operações, à luz das práticas contábeis estabelecidas pela legislação societária brasileira. Na elaboração do Plano de Contas, além das disposições contidas na legislação específica aplicável ao setor e na Lei no 6.404, de 15 de dezembro de 1976 e alterações subsequentes, foram também consideradas as disposições e normas, julgadas aplicáveis, emanadas dos seguintes órgãos e entidades:

a) Conselho Federal de Contabilidade – CFC; b) IBRACON - Instituto dos Auditores Independentes do Brasil; c) Comissão de Valores Mobiliários – CVM.

- 10 -

2.2 Aplicabilidade As normas contidas neste manual devem ser aplicadas a partir de 1o de janeiro de 2004. Por ocasião da elaboração das demonstrações contábeis relativas ao exercício a findar em 31 de dezembro de 2003, as concessionárias deverão fazer constar em nota explicativa a seguinte redação: “A Comissão de Serviços Públicos de Energia - CSPE promoveu a revisão das normas e procedimentos contidos no Plano de Contas do Serviço Público de Distribuição de Gás Canalizado, que resultarão em alterações nas práticas contábeis e de divulgação, até então aplicáveis às empresas do setor. As normas contidas no referido Plano são de aplicação compulsória a partir de 1o de janeiro de 2004”. Para fins de comparabilidade com as demonstrações contábeis do exercício de 2004, as demonstrações do exercício de 2003 deverão ser reclassificadas considerando as disposições contidas neste Plano de Contas. 3 Objetivos 3.1 Este Plano foi elaborado tendo os seguintes principais objetivos:

a) Padronizar os procedimentos contábeis adotados pelas concessionárias do serviço público de distribuição de gás canalizado, permitindo o controle e o acompanhamento das respectivas atividades, objeto da concessão, pela Comissão de Serviços Públicos de Energia - CSPE;

b) Atender aos preceitos da legislação comercial brasileira, além da legislação

específica do Serviço Público de Distribuição de Gás Canalizado e do ordenamento jurídico-societário, bem como a plena observância das práticas contábeis adotadas no Brasil;

c) Permitir a elaboração das demonstrações contábeis e correspondentes notas

explicativas e das informações complementares que necessitem de divulgação para atendimento de dispositivos da legislação societária brasileira, da legislação aplicável às companhias abertas, da legislação aplicável ao setor de distribuição de gás canalizado e para atendimento das necessidades de investidores, acionistas, instituições financeiras, credores, consumidores, órgãos reguladores e público em geral;

d) Permitir a adequada apuração do resultado operacional por atividades e por

subatividades; e) Contribuir para a avaliação do equilíbrio econômico-financeiro da concessão.

- 11 -

4 Abrangência e Aplicação do Plano de Contas

4.1 Este plano de Contas foi elaborado considerando a legislação para Concessão e Permissão de Serviços Públicos de Distribuição de Gás Canalizado no Estado de São Paulo, especificamente quanto ao estabelecido pelo Decreto Estadual nº 43.889, de 10 de março de 1999, que aprovou o Regulamento de Concessão e Permissão de Serviços Públicos de Distribuição de Gás Canalizado no Estado de São Paulo e da Lei Complementar do Estado de São Paulo nº 833, de 17 de outubro de 1997, que criou a Comissão de Serviços Públicos de Energia- CSPE e Decreto Estadual nº 43.086, de 15 de abril de 1998.

4.2 O Plano de Contas se aplica a qualquer empresa ou sociedade existente ou

que venha a se constituir no Estado de São Paulo com a finalidade de exercer a Atividade de Prestação de Serviços Públicos de Distribuição de Gás Canalizado, mediante Concessão ou Autorização do Poder Concedente. As Atividades Correlatas à Distribuição de Gás Canalizado, quais sejam: “Produção”, “Compressão, Transporte e Descompressão”, “Comercialização”, “Importação”, “Carregamento” e “Armazenamento de Gás” que vierem a ser exercidas mediante autorização da CSPE, pelas Empresas Concessionárias de Distribuição de Gás Canalizado, deverão ser contabilizadas em separado, conforme estabelecido neste Plano de Contas.

4.3 Para fins de uniformização, as Empresas Concessionárias ou Autorizadas

estarão representadas, no presente Plano de Contas, simplesmente pela denominação CONCESSIONÁRIA.

4.4 Nos termos da legislação e dos contratos de concessão ou de autorização, a

CONCESSIONÁRIA obriga-se a manter escrituração contábil e registros suplementares ou sistemas auxiliares nos termos deste Plano de Contas, permanentemente atualizados e de livre acesso à CSPE ou a quem por ela for autorizado.

5 Principais Características do Plano de Contas

5.1 O Plano de Contas tem por objetivo permitir a elaboração das demonstrações contábeis de que trata a legislação societária e atender às legislações comercial e fiscal, além da legislação específica do Serviço Público de Distribuição de Gás Canalizado do Estado de São Paulo.

5.2 O elenco de contas que o compõe está estruturado para atender aos

preceitos das referidas legislações, ao ordenamento jurídico-societário, bem como a plena observância das práticas contábeis adotadas no Brasil, contribuindo para a avaliação do equilíbrio econômico-financeiro da concessão outorgada pelo Estado de São Paulo.

- 12 -

5.3 O Plano de Contas está estruturado para atender aos seguintes sistemas:

I - Balanço Patrimonial II – Resultado do exercício

Estes Sistemas (blocos) estão divididos em Estruturas que, por sua vez, se subdividem em Grupos e Subgrupos, conforme segue:

I – BALANÇO PATRIMONIAL ESTRUTURA GRUPO: SUBGRUPO:

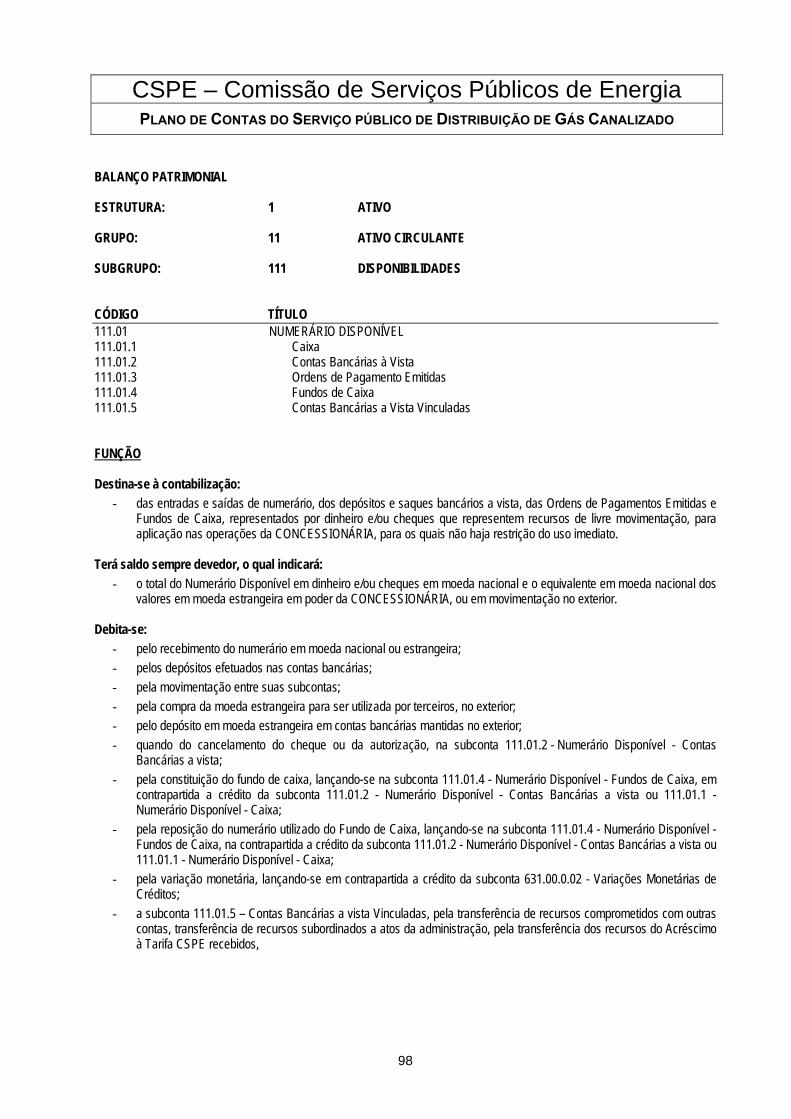

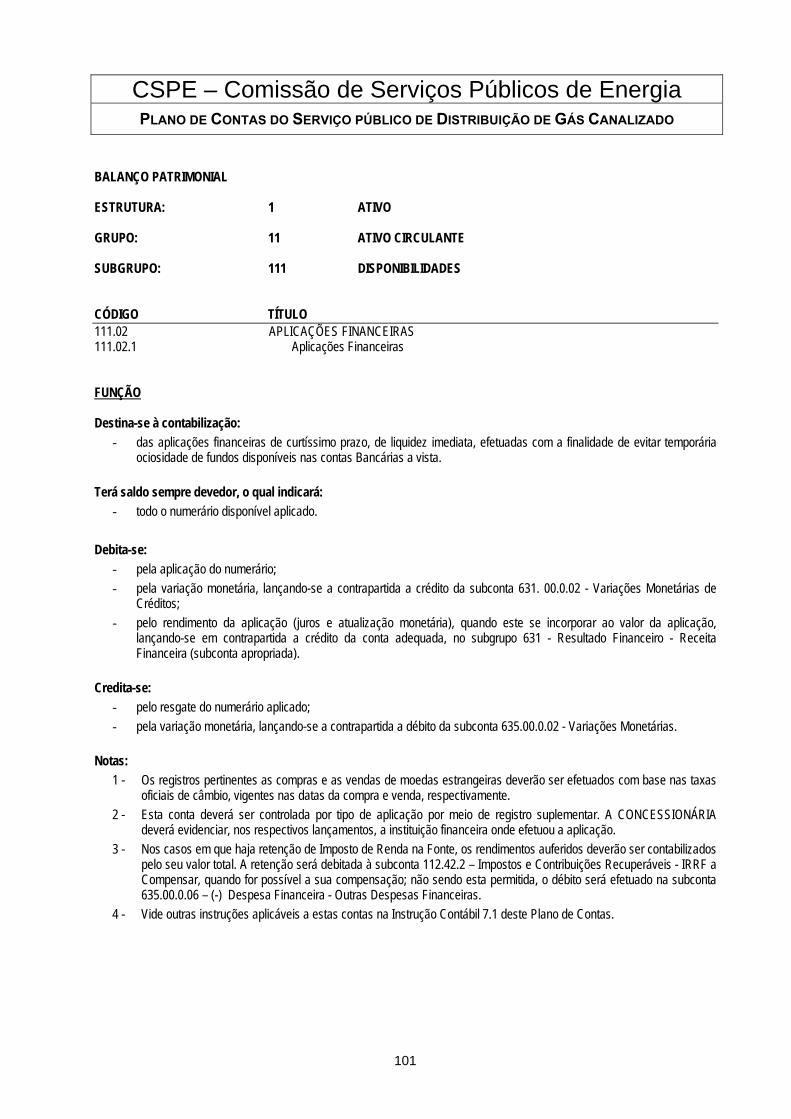

1 11 111 112 113 114 12 121 122 123 124 125 13 131 132 133 2 21 213 22 221 222 223 23 231 24 241 242 242.01 242.02 242.03 242.04 242.09 245 248 249

Ativo Ativo Circulante Disponibilidades Créditos, Valores e Bens Créditos nas Operações de Gás Despesas Pagas Antecipadamente Ativo Realizável a Longo Prazo Créditos, Valores e Bens Créditos derivados de Negócios Não Usuais da Concessionária Créditos nas Operações de Gás Despesas Pagas Antecipadamente Bens e Direitos destinados à alienação Ativo Permanente Investimentos Ativo Imobilizado Ativo Diferido Passivo Passivo Circulante Débitos nas Operações de Venda de Gás Obrigações Passivo Exigível a Longo Prazo Obrigações Obrigações Vinculadas à Concessão do Serviço Público de Distribuição de Gás Canalizado Débitos nas Operações de Venda de Gás Resultados de Exercícios Futuros Receitas Recebidas Antecipadamente Patrimônio Líquido Capital Social Reservas Reservas de Capital Ágio na Incorporação de Sociedade Controladora Reservas de Reavaliação Reservas de Lucros Outras Reservas de Capital Recursos Destinados a Aumento de Capital Lucros ou Prejuízos Acumulados (-) Ações Próprias em Tesouraria

- 13 -

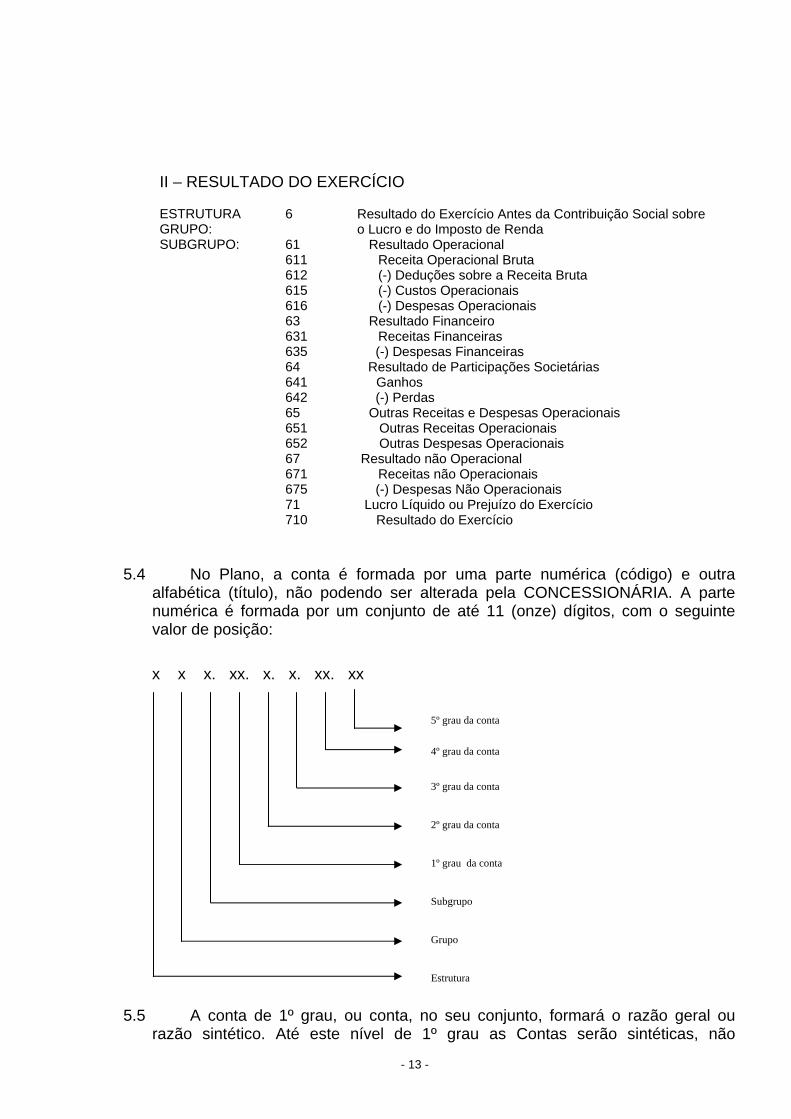

II – RESULTADO DO EXERCÍCIO ESTRUTURA GRUPO: SUBGRUPO:

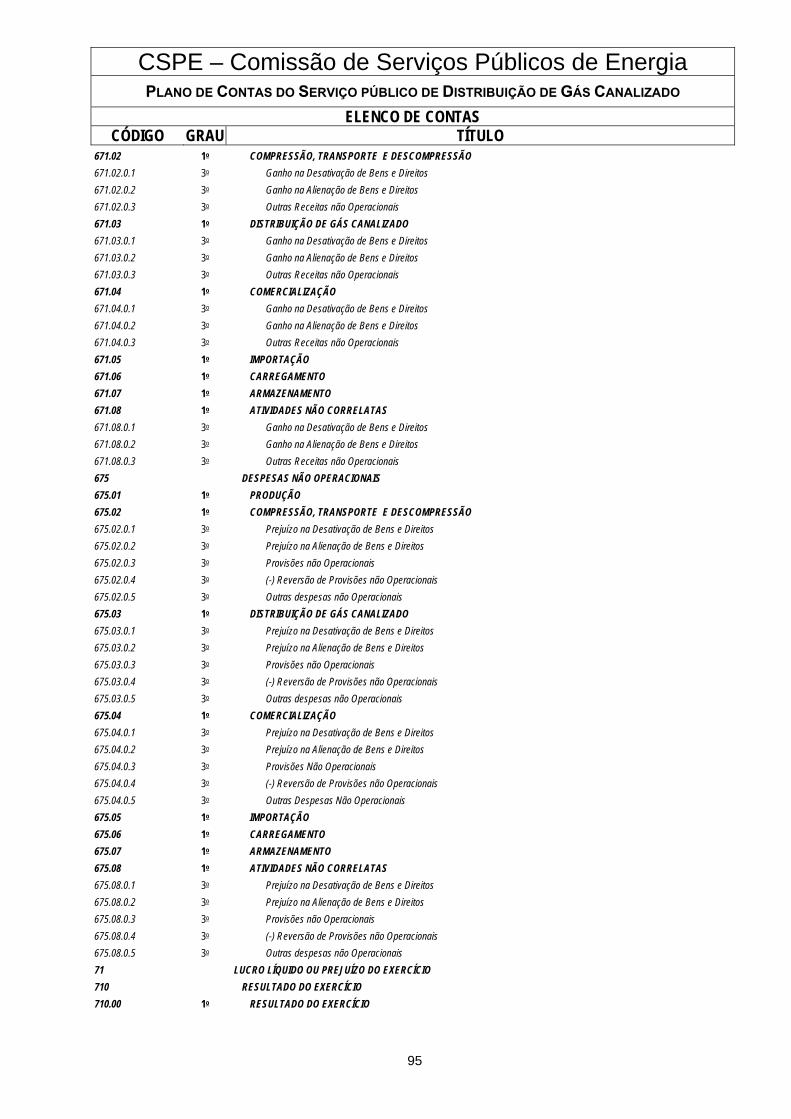

6 61 611 612 615 616 63 631 635 64 641 642 65 651 652 67 671 675 71 710

Resultado do Exercício Antes da Contribuição Social sobre o Lucro e do Imposto de Renda Resultado Operacional Receita Operacional Bruta (-) Deduções sobre a Receita Bruta (-) Custos Operacionais (-) Despesas Operacionais Resultado Financeiro Receitas Financeiras (-) Despesas Financeiras Resultado de Participações Societárias Ganhos (-) Perdas Outras Receitas e Despesas Operacionais Outras Receitas Operacionais Outras Despesas Operacionais Resultado não Operacional Receitas não Operacionais (-) Despesas Não Operacionais Lucro Líquido ou Prejuízo do Exercício Resultado do Exercício

5.4 No Plano, a conta é formada por uma parte numérica (código) e outra

alfabética (título), não podendo ser alterada pela CONCESSIONÁRIA. A parte numérica é formada por um conjunto de até 11 (onze) dígitos, com o seguinte valor de posição:

x x x. xx. x. x. xx. xx

5.5 A conta de 1º grau, ou conta, no seu conjunto, formará o razão geral ou razão sintético. Até este nível de 1º grau as Contas serão sintéticas, não

4º grau da conta

3º grau da conta

2º grau da conta

1º grau da conta

Subgrupo

Grupo

Estrutura

5º grau da conta

- 14 -

podendo, portanto, receber lançamentos. As contas de 2º, 3º, 4º e 5º graus, ou subcontas, nos seus respectivos conjuntos, formarão o razão auxiliar, ou razão analítico. Algumas contas de 2º grau também estão classificadas como sintéticas, não podendo receber lançamentos.

5.6 O sistema de contabilização do Serviço Público de Distribuição de Gás

Canalizado deverá contemplar os seguintes conceitos:

a) Alocação de Custos, Despesas e Receitas, por Atividade e por Subatividade

As atividades em função do Serviço Público de Distribuição do Gás Canalizado, ora regulamentadas, por concessão do Estado de São Paulo, ou complementares a este Serviço e por ele autorizadas, por intermédio da CSPE, representarão o 1º grau na estrutura dessas contas. São as seguintes as Atividades, respectivas definições e codificação no Plano de Contas e Relatórios a serem encaminhados ao Órgão Regulador: 01 - Produção - É a atividade de produção de gás através de qualquer matéria prima de origem fóssil ou derivadas.

02 - Compressão, Transporte e Descompressão - É a atividade que abrange os processos de compressão, transporte (exceto dutos) e a descompressão de gás, cada um de forma isolada ou conjugada.

03 - Distribuição de Gás Canalizado - É a atividade que abrange toda a estrutura técnico-comercial do gás canalizado. Constitui o Sistema de Distribuição o conjunto de tubulações, instalações e demais componentes, que interligam os pontos de recepção e entrega, indispensáveis à prestação do serviço de distribuição de gás canalizado. Esta Atividade deverá, em função da estrutura de mercado e de tarifação, ser subdividida nas seguintes Subatividades, com registro no 2º grau da conta:

1 - Sistema de Distribuição de Gás (Conjunto de Redes e Instalações Técnicas) 2 - Residencial 3 - Comercial 4 - Industrial 5 - Termoelétrica 6 - Gás Natural Veicular 7 - Cogeração 8 - Pequena Cogeração 9 - Interruptível

04 - Comercialização - É a atividade do comercializador que compra gás de terceiros, de acordo com a legislação vigente, e o revende a usuários finais livres localizados no Estado de São Paulo.

- 15 -

05 - Importação - É a atividade do importador independente de gás, inerente à aquisição, pagamento e liberação do gás em algum ponto de entrega do Sistema de Transporte, nos termos da legislação pertinente.

06 - Carregamento - É a atividade independente de contratação de carregamento - transporte - do gás junto às CONCESSIONÁRIAS detentoras dos gasodutos que possuem capacidade disponível de transporte. O titular dessa atividade não possui ativos operacionais no Serviço de Transporte de Gás Natural, nos termos da legislação pertinente.

07 - Armazenamento - é a atividade de receber, manter em depósito e entregar gás canalizado, desde que este seja mantido em instalações fixas distintas dos dutos e, quando couber, a liquefação e regaseificação do gás, nos termos da legislação pertinente.

08 - Atividades Não Correlatas - São as compreendidas pelo comércio de produtos - vendas de equipamentos, peças e materiais acessórios; e a prestação de serviços aos usuários - assistência técnica de equipamentos e elaboração de projetos de gás desvinculados do fornecimento, utilizando-se de infra-estrutura própria ou através de terceiros, bem como de outras atividades que venham a ser exercidas pela CONCESSIONÁRIA mediante autorização da CSPE.

Observações:

• 00 - Administração - Compreenderá todas as instalações da Administração

Central da CONCESSIONÁRIA, e tem por finalidade agregar os gastos da Administração Central de âmbito geral, tais como: Administração Central Superior e demais órgãos estabelecidos na estrutura organizacional da CONCESSIONÁRIA, que serão identificados através de Unidade Administrativa - UA. Na conceituação do novo Plano de Contas, a administração não se constitui em uma atividade.

• As atividades de Produção, Importação, Carregamento e Armazenamento ainda

não estão sendo desenvolvidas pelas concessionárias e dependerão de autorização e regulamentação por parte da CSPE. Assim sendo, no presente Plano de Contas, tais atividades estão contempladas apenas mediante a identificação do 1º grau na estrutura das contas.

b) Adoção de Sistema de Ordens de Serviços - OS´s para apuração e formação

de custos

As Ordens de Serviço - OS's, representam um processo de registro suplementar, acompanhamento e controle para apuração de custos dentro da Estrutura Patrimonial. Os tipos de cadastros de Ordens de Serviço a serem utilizados são:

- Ordem de Investimento - OSI: representa um processo de registro,

acompanhamento e controle de valores, que será utilizada para apuração do custo do acervo em função do Serviço Público de Distribuição de Gás

- 16 -

Canalizado. Nos casos de ampliação ou reforma, deve-se utilizar a OSI já existente, podendo, no cadastro da OSI, ser identificada cada etapa na sua numeração seqüencial;

- Ordem de Serviço Reembolsável - OSR: representa um processo de registro,

acompanhamento e controle de valores, que será utilizada para acumular os desembolsos que não representam despesas da concessionária, e que serão objeto de reembolso por terceiros;

- Ordem de Desativação - OSD: representa um processo de registro,

acompanhamento e controle de valores, que será utilizada para apuração dos custos referentes à retirada de bem do acervo em função do Serviço Público de Distribuição de Gás Canalizado, seja para baixa ou para destinação do bem para uso futuro do serviço concedido. Cada OSD deverá estar vinculada a uma OSI existente;

- Ordem de Alienação - OSA: representa um processo de registro,

acompanhamento e controle de valores, que será utilizada para apuração dos custos das alienações de bens;

- Ordem de Serviços Gerais - OSG: representa os demais processos de

registro, acompanhamento e controle de valores, que será utilizada para apuração de custos referentes aos serviços executados para terceiros, ou próprios, tais como: de manutenção, estudos e projetos, etc.

Portanto, as imobilizações, as desativações, as despesas pré-operacionais, os serviços próprios e para terceiros, as alienações, os dispêndios reembolsáveis e outros que venham a ser definidos, deverão ser acompanhados através das respectivas Ordens de Serviço e seus valores apropriados, diretamente nas correspondentes contas patrimoniais, controladas em nível de registro suplementar após a 9a posição, ou através de sistemas auxiliares.

A CONCESSIONÁRIA deverá manter o conceito de dossiê da Ordem de Serviço, o qual poderá ser estabelecido como um processo documental ou eletrônico, de forma que a qualquer momento o Órgão Regulador possa identificar, através dos sistemas auxiliares, todos os dados inerentes às respectivas OS’s para fins de análise.

5.7 Contabilização e Controle dos Bens e Direitos

O Ativo Imobilizado está estruturado de forma a se ter no 1º grau a Atividade, no 2º grau a Subatividade, no 3º grau a destinação funcional e no 4º grau o tipo de bem ou direito.

A CONCESSIONÁRIA deverá manter para os bens e direitos em função do serviço concedido, cadastro e controle em sistemas auxiliares, ou em registros suplementares, através de Unidade de Cadastro - UC, por Ordem de Investimento - OSI, conta contábil, data de sua transferência (capitalização) para o Imobilizado

- 17 -

em Serviço, de acordo com as instruções do Órgão Regulador (Portaria nº 50 da CSPE).

Define-se por Unidade de Cadastro - UC, a parcela do acervo em função do Serviço Público de Distribuição de Gás Canalizado, que deve ser registrada individualmente no cadastro da propriedade.

Define-se por Unidade de Adição e Retirada - UAR, a parcela, ou o todo de uma Unidade de Cadastro - UC, que, adicionada, retirada ou substituída, deve ser refletida nos registros contábeis do Ativo Imobilizado da CONCESSIONÁRIA. Corresponde ao registro analítico dos bens.

Os gastos que implicarem alteração das especificações técnicas da Unidade de Cadastro - UC e/ou Unidade de Adição e Retirada - UAR, serão objeto de incorporação à UC/UAR, devendo os mesmos serem contabilizados como imobilização.

A capitalização de cada obra deverá ser feita no mês de sua entrada em serviço, ou, no máximo, no segundo mês subseqüente ao de sua entrada em serviço. Os bens retirados de serviço, quando destinados a alienação, deverão ser baixados no máximo até o segundo mês subseqüente ao de sua efetiva retirada de operação.

Além da UC, a CONCESSIONÁRIA deverá manter registro analítico dos bens.

Para a Atividade 03 - Distribuição de Gás Canalizado os bens serão registrados no Plano de Contas, Grupo 13, na Subatividade 03.1 - Sistema de Distribuição de Gás (Conjunto de Redes e Instalações Técnicas).

5.8 Apuração do Resultado por Atividade e por Subatividade

A apuração de Resultado Operacional será feita em nível de 1º grau, para as Atividades de “Produção”, ”Compressão, Transporte e Descompressão”, “Comercialização”, “Importação”, “Carregamento” e “Armazenamento de Gás” e “Atividades Não Correlatas”, e em nível de 2º grau, para as subatividades de Distribuição de Gás Canalizado: Sistema de Distribuição de Gás, Residencial, Comercial, Industrial, Termoelétrica, Gás Natural Veicular, Cogeração, Pequena Cogeração e Interruptível, de forma a permitir a apuração do resultado nas respectivas Atividades e Subatividades.

As despesas da Administração serão transferidas mediante alocação por rateio, para as demais atividades e subatividades da Distribuição de Gás Canalizado.

A Subatividade 1 - Sistema de Distribuição de Gás (Conjunto de Redes e Instalações Técnicas) da Atividade 03 - Distribuição de Gás Canalizado, terá seus Custos Operacionais (Subgrupo 615) e Despesas Operacionais (Subgrupo 616), transferidos mediante alocação por rateio, para as demais Subatividades da

- 18 -

Atividade 03 e para a Atividade 02 – Compressão, Transporte e Descompressão e 04 - Comercialização, quando aplicável.

Nota: O Resultado Financeiro (Grupo 63) não é objeto de alocação por rateio no entendimento de que contribui para a concessionária como um todo. Entretanto, deverá ser transferido para as contas do Imobilizado em Formação, conforme previsto no Item 5.10 a seguir.

5.9 As Despesas da atividade Administração, deverão ser controladas em

registro suplementar ou Sistemas Auxiliares nas respectivas Unidades Administrativas - UA. Entende-se por Unidade Administrativa - UA a estrutura corporativa da CONCESSIONÁRIA.

5.10 As Receitas e Despesas Financeiras (contas dos subgrupos 631 e 635)

vinculadas às contas do Imobilizado em Formação deverão ser transferidas para as Contas do Imobilizado em Formação (subcontas 132.0X.1.3), mediante a utilização das sub-contas 631.00.0.6 e 635.00.0.8 - (-) Transferências para o Imobilizado em Formação.

5.11 As Naturezas de Gastos previstas neste Plano de Contas, em nível de 4º

grau, nos Subgrupos 615 - (-) Custos Operacionais e 616 - (-) Despesas Operacionais, deverão ser utilizadas no sistema de Ordens de Serviço durante o período de formação, como registro suplementar, ou sistemas auxiliares, de forma a permitir a identificação da composição de seus valores e possibilitar o rateio da Administração.

5.12 As contas passivas (saldos credores), destinadas à retificação de contas

ativas, foram relacionadas na Estrutura 1 - Ativo (ao invés de terem sido incluídas no elenco da Estrutura 2 - Passivo, ao qual pertencem), assim como as contas ativas (saldos devedores) o foram na Estrutura 2 - Passivo, para efeito de obtenção direta das informações, objeto das demonstrações contábeis estabelecidas na Lei Societária vigente e na legislação específica do Serviço Público de Distribuição de Gás Canalizado.

5.13 Considerando o conceito de apuração do resultado operacional por

Atividade, há necessidade de se efetuar a transferência de valores entre as atividades, mediante rateio, das despesas operacionais e da subatividade 03.1 - Sistema de Distribuição de Gás (Conjunto de Redes e Instalações Técnicas).

Os critérios e procedimentos básicos para rateio estão consolidados na Instrução Geral nº 6.13.

6 Instruções Gerais - IG

- 19 -

6.1 A CONCESSIONÁRIA deverá manter permanentemente atualizados o cadastramento e o controle da propriedade dos bens vinculados à concessão e às demais atividades autorizadas, nos termos das disposições estabelecidas pelo Órgão Regulador.

6.2 O período contábil será o do mês-calendário, e todos os lançamentos

contábeis serão registrados de acordo com a legislação comercial, fiscal e societária e com base em documentos hábeis e idôneos, segundo o regime de competência, o que significa que, na determinação do resultado, serão computadas as receitas e rendas auferidas no mês, independentemente da sua realização financeira, o mesmo sucedendo em relação aos custos, despesas, perdas e encargos pagos ou incorridos no mês correspondente, bem como as provisões passivas e as ativas e decorrentes de créditos fiscais, quando for o caso.

6.3 A expressão padrão referenciado, utilizada neste Plano de Contas,

corresponde à unidade de qualquer padrão fixado em lei, utilizado para conversão da moeda nacional, com vistas a atualização monetária, nos casos previstos em lei.

6.4 A CONCESSIONÁRIA elaborará o Balancete Mensal Padronizado - BMP,

de acordo com o presente Plano de Contas, e o Relatório de Informações Padronizadas Trimestrais - RIP, no modelo estabelecido pelo Órgão Regulador. O BMP será encaminhado à CSPE no prazo máximo de 45 (quarenta e cinco) dias, contados a partir do primeiro dia subseqüente ao mês de competência e o RIP será encaminhada no prazo máximo de 45 (quarenta e cinco) dias, contados a partir do primeiro dia subseqüente ao trimestre de competência. As informações relativas ao último trimestre do exercício serão encaminhadas até 15 de maio do ano seguinte, juntamente com as Demonstrações Contábeis (acompanhadas de Parecer dos Auditores Independentes), a Carta de Recomendações dos Auditores Independentes, o Parecer sobre as Mutações do Ativo Imobilizado, os Pareceres dos Conselhos de Administração e Fiscal e a composição acionária.

6.5 O exercício social deverá coincidir com o ano civil, e caso a

CONCESSIONÁRIA esteja obrigada, por motivo de ordem legal, ou por disposição estatutária, a levantar Balanço em período menor, esta determinação não implicará no encerramento das contas de Resultado, as quais somente serão encerradas em 31 de dezembro de cada ano.

6.6 No encerramento do exercício, as contas da Estrutura do Resultado serão

encerradas, por transferência, para os respectivos Subgrupos e Grupos. O saldo da Estrutura 6, por Atividade, será transferido, conforme seja positivo ou negativo, para a subconta 710.00.1.1 - Lucro Líquido do Exercício ou 710.00.1.2 - (-) Prejuízo do Exercício, respectivamente.

O saldo dessa Estrutura 7 deverá ser transferido, se positivo, para a subconta 248.01.1 - Lucros Acumulados; se negativo, para a subconta retificadora 248.01.2 - (-) Prejuízos Acumulados.

- 20 -

Nota: O Imposto de Renda, a Contribuição Social Sobre o Lucro Líquido, a

Reversão dos Juros sobre o Capital Próprio e as demais deduções do Lucro do Exercício serão gravados em contas contábeis específicas do Grupo 7 – Lucro Líquido ou Prejuízo do Exercício.

6.7 Os custos incorridos com atividades internas, como Gestão de Contratos,

Laboratórios, Cadastro, Medição, Faturamento, Arrecadação, Atendimento ao Consumidor, Conexão e desconexão, etc. deverão ser acumulados por Sistema de Custeio em Centros de Custos e transferidos para as respectivas Atividades e Subatividades Fins em função de sua utilização ou por mecanismos de rateio. A CONCESSIONÁRIA deverá manter as informações de contabilização desses centros de custos em registros suplementares ou em sistemas auxiliares.

6.8 A CONCESSIONÁRIA organizará o arquivo de seus livros e comprovantes

contábeis de acordo com a técnica pertinente, de modo a facilitar, a qualquer momento, a sua pronta utilização e a comprovação dos atos de gestão. A ordenação e a indexação dos documentos no arquivo deverão estar em consonância com a seqüência cronológica da escrituração.

6.9 A guarda e destruição dos livros e dos documentos comprobatórios da

escrituração deverão obedecer às normas e os prazos da legislação federal, estadual, municipal e previdenciária pertinente. Após o decurso de prazo específico, fixado na legislação que trata sobre processos de microfilmagem, que contemple o tipo e característica dos documentos, os microfilmes dos livros e documentos probatórios da escrituração, bem como os próprios documentos que não tenham sido microfilmados, poderão ser destruídos.

Quando a destruição de qualquer documento for decorrente de caso fortuito, a CONCESSIONÁRIA fica obrigada a comunicar o fato ao Órgão Regulador, anexando relatório circunstanciado da ocorrência, no prazo de 30 (trinta) dias, a contar da verificação do fato. Deverá, ainda, fazer as demais comunicações estabelecidas nas legislações específicas.

6.10 Os cadastros das Ordens de Serviços - OS, Unidades Administrativas - UA,

Fornecedores, Usuários, Empresas Coligadas e Controladas, Empregados, Instituições Financeiras e outros deverão ser únicos na CONCESSIONÁRIA e controlados em registros suplementares após o 9º dígito do Plano de Contas ou em Sistemas Auxiliares.

6.11 O registro contábil das Receitas de Vendas da CONCESSIONÁRIA deverá

incluir o total apurado no período independentemente da data da leitura, isto é, da quantificação do fornecimento do gás, segundo o Calendário de Faturamento Mensal da Concessionária. Incluirá o gás entregue e ainda não faturado no fechamento do período contábil.

- 21 -

6.12 O desconto pela antecipação de pagamento, a multa e outras compensações exigidas de fornecedores, empreiteiros e outros, pelo não atendimento às condições prefixadas de fornecimento de material e de serviços e, por outro lado, os juros de mora, a multa e outros encargos da CONCESSIONÁRIA, serão classificados, nas contas adequadas de receita e despesa operacionais, conforme o caso, no grupo 63 - Resultado Financeiro e 65 – Outras Receitas e Despesas Operacionais, não devendo, portanto, integrar o custo do material, do serviço, do imobilizado em formação, e assim por diante.

6.13 As concessionárias, na medida do possível, devem envidar esforços com o

objetivo de estabelecer condições que permitam a apropriação direta de custos e despesas às contas patrimoniais e às contas de resultado por atividade e subatividade.

Não obstante, existem situações concretas em que não é praticável efetuar apropriações diretas. Assim sendo, é necessário, nessas situações, que determinados custos e despesas sejam apropriadas, mediante rateio, em contas patrimoniais (Ordens de Serviço - OS’s) e em contas de resultado por atividade e subatividade. A presente instrução consolida critérios, procedimentos, bases e premissas que as concessionárias deverão observar para fins de apropriação e rateio nas situações em que não é praticável a apropriação direta. Observação: A Concessionária deverá manter controles contábeis auxiliares necessários à prestação de informações sobre os custos e despesas (por natureza) oriunda de rateio.

1 Custos operacionais

1.1 Custos do sistema de distribuição de gás canalizado

Considera-se que os custos do gás devem ser apropriados diretamente às atividades/subatividades, não havendo, portanto, rateio para sua apropriação. No caso específico das perdas verificadas no Estoque de Gás Natural, se não houver meio para identificar as subatividades, a alocação a cada subatividade será feita com base na proporção de metros cúbicos de gás vendido e entregue, por subatividade.

Nos casos de custos de pessoal envolvido em obras e outras atividades que envolvam apropriações em contas patrimoniais, as concessionárias deverão adotar procedimentos necessários para permitir as adequadas identificações e apropriações diretas às Ordens de Serviços - OS’s.

Os custos de pessoal envolvido nas atividades operacionais e os demais custos do sistema de distribuição de gás canalizado serão rateados pelas

- 22 -

subatividades (Residencial, Comercial, Industrial, Termoelétrica, Gás Natural Veicular, Cogeração, Pequena Cogeração e Interruptível) e pela atividade de comercialização (se existente) com base no número (quantidade) de usuários (clientes) de cada classe (subatividade).

1.2 Custos operacionais relativos a outras atividades correlatas e não

correlatas

As concessionárias devem ter condições para identificar e apropriar os custos diretamente a cada atividade. Nos casos em que a identificação não seja possível, as concessionárias deverão elaborar e submeter à análise e aprovação do órgão regulador (CSPE) documento formal detalhando critérios, procedimentos, premissas e bases que fundamentem a apropriação, mediante rateio, dos custos para cada atividade.

2 Despesas operacionais

2.1 Despesas com vendas

As concessionárias devem ter condições para identificar e apropriar as despesas diretamente a cada atividade.

Nos casos em que essa identificação não seja possível, a apropriação deverá ser feita, por rateio, com base no número (quantidade) de usuários (clientes) de cada atividade/subatividade.

2.2 Despesas gerais administrativas

As despesas gerais e administrativas, acumuladas na atividade meio - Administração serão apropriadas, mediante rateio, como segue:

2.2.1 Despesas apropriáveis a contas patrimoniais - Ordens de Serviços

(OS’s)

As concessionárias deverão controlar tais despesas por meio de registros auxiliares, detalhando critérios, procedimentos, premissas e bases que fundamentem a apropriação, mediante rateio, de despesas administrativas às Ordens de Serviço - OS.

2.2.2 Despesas apropriáveis às atividades/subatividades de distribuição de gás, e às atividades correlatas e não correlatas Para as atividades não correlatas, a concessionária deverá elaborar e submeter à análise e aprovação do Órgão Regulador documento formal detalhando critérios, procedimentos, premissas e bases específicas para fundamentar a apropriação, por rateio, de despesas às atividades não correlatas.

- 23 -

Para a parcela remanescente de despesas administrativas a serem atribuídas às atividades/subatividades de distribuição de gás canalizado e às atividades correlatas, a apropriação deverá ser feita por rateio, com base no número (quantidade) de usuários (clientes) de cada atividade/subatividade.

3 Despesas (Receitas) Financeiras

3.1 Parcelas apropriáveis ao Imobilizado em Formação

As parcelas de despesas e receitas financeiras vinculadas ao Imobilizado em Formação deverão ser transferidas, posteriormente, para as contas do Imobilizado em Formação. Para fins de determinação dos valores a serem atribuídos ao Imobilizado em Formação, a concessionária deverá manter adequados controles sobre os contratos de empréstimos e financiamentos que permitam a identificação dos recursos aplicados no Imobilizado em Formação e as respectivas apropriações dos encargos financeiros, conforme estabelecido na Instrução Contábil nº 7.10.1 - Imobilizado. Os valores relativos aos juros sobre capital próprio de que trata a Instrução Contábil 7.20.9 não serão objeto de qualquer tipo de apropriação ou rateio.

Nota: O estabelecimento dos critérios e procedimentos de rateio previstos na presente Instrução não impede que a Concessionária, a qualquer tempo, utilize critérios próprios de rateio que representem mais adequadamente a realidade de suas atividades e operações. Nessas circunstâncias, a Concessionária deverá elaborar documento específico fundamentando os procedimentos e critérios de rateio considerados mais adequados, submetendo-o à análise e aprovação formal do Órgão Regulador (CSPE).

Em resumo, as apropriações, por rateio, de custos e despesas por atividade/subatividade são sintetizadas no quadro apresentado a seguir:

Critérios de Apropriação/Rateio

Custo/Despesa

Apropriação a Contas

Patrimoniais

Apropriação a Contas de Resultado por

Atividade/Subatividade Preferencial Alternativa Custos operacionais

Custos do Sistema de Distribuição Custo do gás consumido Não aplicável Direta - Perdas no estoque de gás Não aplicável Direta Proporção de m3 de gás

vendido Custos de pessoal Direta Quantidade de usuários -

Custos relativos a outras atividades correlatas e não correlatas

Não aplicável Direta Critérios específicos estabelecidos pela concessionária

Despesas com vendas Não aplicável Direta Quantidade de usuários Despesas administrativas

Apropriáveis a contas patrimoniais Critérios específicos estabelecidos pela concessionária

- -

Apropriáveis às atividades não correlatas

Não aplicável Critérios específicos estabelecidos pela concessionária

-

- 24 -

Apropriáveis às atividades/ subatividades de distribuição e às atividades correlatas

Não aplicável Quantidade de usuários -

Despesas (Receitas) Financeiras Controles estabelecidos

pela concessionária sobre as fontes de recursos - Contratos de financiamentos e empréstimos

-

-

6.14 Os procedimentos contábeis para a apuração do resultado e para a elaboração e apresentação da demonstração do resultado do exercício devem atender aos conceitos e requisitos básicos aplicáveis a empresas que exerçam suas atividades no Brasil, sendo compatíveis com aqueles estabelecidos na legislação societária atualmente em vigor. Assim sendo, a concessionária deve promover as necessárias adaptações e complementações nos seus processos contábeis, caso aplicável, com o objetivo de permitir que os seus registros contábeis (e, consequentemente, a demonstração do resultado) reflitam com propriedade esses conceitos.

Para fins de orientação básica, estão apresentados, a seguir, os principais conceitos a serem observados a respeito desse assunto:

a) A demonstração do resultado deverá discriminar, no mínimo, os seguintes

itens:

• receita bruta das vendas e serviços, as deduções da receita, os abatimentos e os impostos incidentes sobre a receita;

• receita líquida das vendas e serviços, o custo das vendas e serviços e o lucro

bruto; • despesas com vendas (comerciais), as despesas gerais e administrativas,

outras despesas operacionais e o resultado do serviço;

• despesas financeiras, deduzidas das receitas financeiras; • lucro ou prejuízo operacional, as receitas e as despesas não operacionais; • resultado do exercício antes do imposto de renda e da contribuição social e

as provisões para esses encargos tributários;

• reversão dos juros sobre capital próprio (Instrução contábil 7.20.9) • participações de debêntures, dos empregados, dos administradores e das

partes beneficiárias. • lucro líquido ou prejuízo do exercício e o seu montante por ação do capital

social.

- 25 -

b) As principais considerações a respeito dos itens de custos e despesas que merecem destaque são as seguintes:

• Custos das vendas e dos serviços:

Devem contemplar os gastos relacionados diretamente às operações e/ou alocados proporcionalmente à participação nas referidas operações, sendo os principais os seguintes: gás consumido, perdas no estoque de gás, pessoal, materiais, serviços de terceiros, transporte de gás canalizado, depreciação e amortização e outras.

• Despesas com vendas (comerciais):

Devem contemplar as despesas com pessoal de vendas, marketing, comissões, propaganda e publicidade, provisão para créditos de liquidação duvidosa, despesas com medição e leitura, cobrança, cortes, etc.

• Despesas gerais e administrativas:

Devem contemplar gastos pagos ou incorridos relacionados com a gestão ou direção da concessionária, representando várias atividades gerais que beneficiam todas as fases do objeto social. Devem ser considerados nessa natureza os gastos com honorários da administração, salários e encargos do pessoal administrativo, despesas legais e judiciais, materiais de escritório, depreciação de ativos imobilizados utilizados nas atividades administrativas, despesas de viagem de pessoal administrativo, etc.

A demonstração do resultado deve ser apresentada, em nota explicativa, com segregação por atividade e subatividade.

7 Instruções Contábeis – IC Na escrituração das operações das concessionárias deverão ser observados, basicamente, os princípios fundamentais de contabilidade, que foram catalogados na Resolução nº 750, de 29 de dezembro de 1993, do Conselho Federal de Contabilidade - CFC. Serão também observados os procedimentos contábeis específicos estabelecidos pelo Órgão Regulador, pela legislação societária, pela Comissão de Valores Mobiliários – CVM e por entidades representativas da profissão contábil. As instruções contábeis apresentadas, a seguir, são referentes a assuntos específicos que foram considerados merecedores de destaque. 7.1 Aplicações Financeiras

O título derivado de aplicação financeira será contabilizado na conta adequada pelo custo de aquisição, e não pelo valor nominal, ou outro qualquer valor. O custo

- 26 -

de aquisição incluirá o valor pago pelo título, mais a corretagem, emolumentos etc., porventura incidentes sobre o negócio. Entretanto, os encargos financeiros que venham a incidir na aquisição a prazo não integrarão o custo do título, devendo ser debitados nas contas de despesas financeiras adequadas, no Subgrupo 635 - (-) Despesa Financeira.

Ao final de cada trimestre, pelo menos o montante representativo de eventual desvalorização do título em relação ao valor de mercado ou a de perda provável na sua realização, adequadamente identificada e fundamentada como permanente, a exemplo do que ocorre nas falências decretadas, na liquidação extrajudicial e expedientes assemelhados da legislação comercial e financeira, será registrado na respectiva conta retificadora - 112.81.9 e/ou 121.81.9 - (-) Títulos e Valores Mobiliários - Provisão para Redução ao Valor de Mercado.

Para fins de apuração do lucro ou prejuízo na alienação, o título terá o seu custo determinado isoladamente, em relação a cada tipo, na respectiva data de sua negociação.

7.2 Provisão para Créditos de Liquidação Duvidosa

Com base em análise criteriosa, considerando os parâmetros a seguir descritos, deverá ser constituída provisão para fazer face a eventuais créditos de liquidação duvidosa:

a) análise individual do saldo de cada consumidor, de forma que se obtenha um

julgamento adequado dos créditos considerados de difícil recebimento; b) experiência da administração das concessionárias em relação às perdas

efetivas com consumidores, ou seja, considerar o histórico de perdas, tendo como parâmetro pelo menos os três últimos anos;

c) existência de garantias reais;

d) análise das contas vencidas e a vencer de consumidores que tenham

renegociado seus débitos; e

e) análise dos devedores em situação de concordata e/ou falência.

Os parâmetros acima deverão ser considerados para os casos de clientes com débitos relevantes e, para os demais casos, deverão ser incluídos na provisão os valores totais dos créditos enquadrados nas seguintes situações:

a) consumidores residenciais vencidos há mais de 90 dias; b) consumidores comerciais e revendedores de gás natural veicular vencidos há

mais 180 dias; e

- 27 -

c) consumidores industriais, poderes públicos, serviços públicos e outros, vencidos há mais de 360 dias.

Na existência de saldos a receber de empresas controladoras, controladas e coligadas e ligadas, que estejam vencidos há mais de 360 dias e que, após a análise mencionada nessa instrução, seja julgada adequada a não constituição de provisão, o saldo deverá ser reclassificado para o realizável a longo prazo. Nesse caso deverão ser mencionadas em nota explicativa às demonstrações contábeis as ações e providências que estão sendo tomadas pela administração da concessionária e a data prevista para realização desses créditos.

As apropriações contábeis da provisão e da reversão para créditos de liquidação duvidosa decorrente das atividades operacionais ocorrerão nas subcontas 616.00.0.1 - Despesas com Vendas, na Natureza de Gasto 91 - Provisão, em contrapartida às contas 112.61 - (-) Provisão para Créditos de Liquidação Duvidosa e 121.61 - (-) Provisão para Créditos de Liquidação Duvidosa, quando proveniente da venda de gás e outras receitas operacionais.

Nos casos referentes a créditos de alienação de bens e direitos, e demais créditos não operacionais, as apropriações contábeis da provisão e da reversão ocorrerão nas subcontas 675.0X.0.3 - Provisões Não Operacionais e 675.0X.0.4 - Reversão de Provisões não Operacionais, em contrapartida das contas 112.61 - (-) Provisão para Créditos de Liquidação Duvidosa e 121.61 - (-) Provisão para Créditos de Liquidação Duvidosa.

A transferência (baixa de título incobrável) a débito das contas retificadoras 112.61 - (-) Provisão para Créditos de Liquidação Duvidosa e 121.61 - (-) Provisão para Créditos de Liquidação Duvidosa, dos créditos vencidos, será efetuada na medida em que as perdas forem ocorrendo, desde que tenham sido esgotados todos os recursos legais de que a concessionária possa valer-se. Nesse sentido, poderão ser considerados os aspectos que relacionados a custo/benefícios dos recursos aplicáveis, desde que devidamente fundamentados e aplicados com uniformidade.

No caso específico de créditos relacionados com fornecimento de gás, a baixa contra a provisão somente poderá ser efetuada se houver corte no fornecimento.

7.3 Estoques (inclusive do ativo imobilizado)

1. Os materiais e matérias primas em estoque consignados na conta 112.71 (subcontas apropriadas) serão contabilizados pelo sistema de preço médio, devendo ser mantidos controles auxiliares dos saldos de tal forma que permitam essa mensuração.

2. A devolução de matéria prima e insumos para produção de gás e de

material ao estoque, eventualmente requisitado em excesso, será contabilizada a crédito da conta debitada por ocasião da requisição ao preço

- 28 -

médio do estoque na data da devolução. Na inexistência desse, será adotado o da última saída.

3. Os estoques, inclusive os de materiais destinados a Imobilizações na

subconta 132.0X.1.3.94 - Imobilizado em Formação - Material em Depósito, serão inventariados física e financeiramente, para fins do Balanço Patrimonial, sem prejuízo de outros inventários realizados durante o mesmo exercício.

4. As perdas verificadas no estoque de gás natural, conta 112.71.1.1, que

serão determinadas pela diferença entre o gás adquirido para revenda e o efetivamente entregue aos Usuários, deduzido do estoque remanescente no Sistema de Distribuição de Gás, devidamente quantificadas, serão apropriadas nas subcontas 615.03.X.1 - Custos Operacionais – subatividades de Distribuição de Gás Canalizado na Natureza de Gastos 39 - Perdas de Gás Natural em contrapartida a crédito da subconta 112.71.1.1.

Para alocação entre as subatividades, se não houver meio específico para determinar sua identificação será adotado a proporção de metros cúbicos de gás vendido e entregue, por subatividade.

5. O gás pago e não retirado (denominado “Take or pay”) e o transporte

de gás pago e não utilizado (“Ship or pay”) no próprio exercício serão registrados nas seguintes contas contábeis:

- 113.01 GÁS PAGO E NÃO RETIRADO (“TAKE OR PAY”) - 113.01.1 Valor acumulado do contrato - 113.01.5 Compensações efetuadas (conta redutora) - 113.02 CAPACIDADE DE TRANSPORTE PAGA E NÃO UTILIZADA

(“SHIP OR PAY”) - 113.02.1 Valor acumulado do contrato - 113.02.5 Compensações efetuadas (conta redutora) - 113.05 PROVISÃO PARA RISCOS DE PERDAS DE NÃO

RETIRADAS/UTILIZAÇÃO - 113.05.1 Provisão para riscos de perdas de não retiradas/ utilização

A Concessionária deverá proceder às reclassificações obrigatórias nos encerramentos mensais e/ou trimestrais, e no mês de aniversário do Contrato de compra de gás, ajustando os valores dos direitos dos saldos existentes.

7.4 Custos de Gás a Recuperar

Os valores referentes às variações entre o custo de aquisição do gás e do transporte e do custo efetivamente repassados nas tarifas, serão registrados a débito da conta 113.06 - Custos de Gás a Recuperar em contrapartida da

- 29 -

subconta 615.03.X.1.31 – Custos Operacionais – Gás Natural Revendido nas subatividades correspondentes.

7.5 Despesas Pagas Antecipadamente

O mês calendário será tomado como base, no regime de competência, para a amortização contábil de despesa paga antecipadamente. Assim, por exemplo, o prêmio de seguro por 01 (um) ano que foi quitado antecipadamente será amortizado em 12 (doze) meses consecutivos, à razão de um doze avos, a partir do mês em que tiver início a cobertura do risco. A despesa referente à emissão da apólice e respectivos tributos, bem como qualquer encargo eventualmente incidente sobre o seguro, serão todos debitados nos subgrupos 615 - (-) Custos Operacionais, 616 - (-) Despesas Operacionais, nas subcontas apropriadas, no ato do pagamento; portanto, o diferimento será, apenas do prêmio, que representa a parcela de despesa paga antecipadamente, para obtenção de benefícios futuros. Pelo fato de não representar despesa efetiva, mas incorporar-se ao custo do investimento, o prêmio de seguro de imobilizações em formação será contabilizado na subconta 132.0X.1.3.99 - Imobilizado em Formação - Outros, subconta e Ordem de Investimento - OSI apropriadas.

7.6 Créditos Fiscais

Para fins de contabilização dos créditos fiscais, serão adotados conceitos, critérios, definições, premissas e procedimentos contábeis e de divulgação preconizados pelo pronunciamento do IBRACON - Instituto dos Auditores Independentes do Brasil, aprovado pela Deliberação nº 273, de 20 de agosto de 1998, da Comissão de Valores Mobiliários - CVM, e complementados pela Instrução CVM nº 371, de 27 de junho de 2002, da Comissão de Valores Mobiliários - CVM ou outro instrumento que vier a alterá-los ou substituí-los. Especificamente para os créditos fiscais, as provisões serão constituídas nos casos em que sua recuperação futura seja efetivamente garantida. As provisões ativas para créditos fiscais podem ser constituídas sobre as seguintes bases: diferenças temporárias ocorridas na base de cálculo dos tributos devidos; e

prejuízos fiscais e base negativa de cálculo da Contribuição Social.

As premissas a serem consideradas para fundamentar a recuperação futura dos créditos fiscais são, principalmente, as seguintes:

a) existência de obrigações fiscais a longo prazo em montantes e períodos de

realização que assegurem a recuperação dos créditos fiscais;

- 30 -

b) existência de expectativa de geração de lucros tributáveis futuros suficientes para assegurar a recuperação dos créditos fiscais.

Para fins de reconhecimento do crédito fiscal diferido, a concessionária deve atender, cumulativamente, as seguintes condições:

I - apresentar histórico de rentabilidade; II - apresentar expectativa de geração de lucros tributáveis futuros,

fundamentada em estudo técnico de viabilidade, que permitam a realização do crédito fiscal diferido em um prazo máximo de 10 (dez) anos.

Observações:

- As concessionárias deverão ter perspectivas de continuidade operacional; - As perspectivas de geração de lucros tributáveis futuros devem ser

fundamentadas, preferencialmente, em situações que envolvem providências internas da administração da concessionária, em vez de pressupostos que envolvam terceiros ou situações de mercado.

A apresentação de histórico de rentabilidade mencionada em “I” acima não se aplica às concessionárias recém constituídas ou em processo de reestruturação organizacional e reorganização societária, cujo histórico de prejuízo seja decorrente de sua fase anterior.

Presume-se não haver histórico de rentabilidade na concessionária que não obteve lucro tributável em pelo menos 3 (três) dos 5 (cinco) últimos exercícios sociais.

Essa presunção poderá ser afastada caso a concessionária divulgue, em nota explicativa às demonstrações contábeis, justificativa fundamentada das ações que estiverem sendo implementadas objetivando a geração de lucro tributável.

As concessionárias deverão manter em boa ordem, pelo prazo mínimo de 5 (cinco) anos, toda a documentação e as memórias de cálculo relativas à elaboração do estudo técnico de viabilidade referido em “II” acima.

Sempre que ocorrerem situações que gerem dúvidas quanto às perspectivas de realização, os créditos fiscais registrados devem ser ajustados, para refletir tais situações.

As concessionárias deverão divulgar, em nota explicativa às demonstrações contábeis, as seguintes informações:

• as bases de constituição dos créditos tributáveis diferidos;

- 31 -

• as premissas consideradas para fundamentar as perspectivas de realização dos créditos tributáveis diferidos;

• as informações mais importantes relativas ao estudo técnico de viabilidade que

fundamentam as perspectivas de geração de lucros tributáveis futuros; • a estimativa das parcelas de realização do crédito fiscal diferido, discriminadas

ano a ano para os primeiros 5 (cinco) anos e, a partir daí, agrupadas em períodos máximos de 3 (três) anos, inclusive para a parcela de crédito fiscal diferido não registrada que ultrapassar o prazo de realização de 10 (dez) anos;

• os efeitos decorrentes de eventual alteração na expectativa de realização do

crédito fiscal diferido e respectivos fundamentos; • no caso de concessionária recém-constituída, ou em processo de

reestruturação operacional ou reorganização societária, a descrição das ações administrativas que contribuirão para a realização futura do crédito fiscal diferido.

7.7 Desativações Todas as Unidades de Cadastro - UC/Unidades de Adição e Retirada - UAR, quando retiradas de operação por razões de ordem técnica, operacional e sinistro, não contempladas na Instrução Contábil n° 7.8, serão baixadas por meio do sistema de Ordem de Desativação - OSD, subconta 112.91.1 - Desativações em Curso, apurando-se o valor salvado conforme Instrução Contábil n° 7.10.9, com reflexo no Resultado Não Operacional, subcontas 671.0X.0.1 - Ganho na Desativação de Bens e Direitos, ou 675.0X.0.1 - Prejuízo na Desativação de Bens e Direitos, conforme o caso. Para os bens sinistrados com dano total, sem cobertura securitária, ou indenização, e com valor residual, a baixa terá reflexo na subconta 675.0X.0.5 - Outras Despesas Não Operacionais. Existindo cobertura securitária, ou indenização, a perda corresponderá à parcela não coberta pelo seguro, ou pelo responsável.

7.8 Bens e direitos destinados à alienação Para os imóveis e bens e direitos integrantes de um conjunto de instalações desativados, quando destinados à alienação, o valor a ser contabilizado na subconta 125.01 - Bens e Direitos Destinados à Alienação, subconta apropriada, deverá ser o mesmo constante da conta do Ativo Imobilizado, obedecendo rigorosamente aos valores originais e datas do registro, não ocorrendo, portanto, a apuração de lucro ou prejuízo na retirada de operação dos citados bens. Assim, somente quando da efetiva alienação, apurar-se-á o ganho ou perda com reflexo no Resultado Não Operacional, subcontas 671.0X.0.2 - Ganho na Alienação de Bens e Direitos, ou 675.0X.0.2 - Prejuízo na Alienação de Bens e Direitos.

- 32 -

Deverá ser mantido o controle do valor histórico e da depreciação em registro suplementar, ou através de sistemas auxiliares.

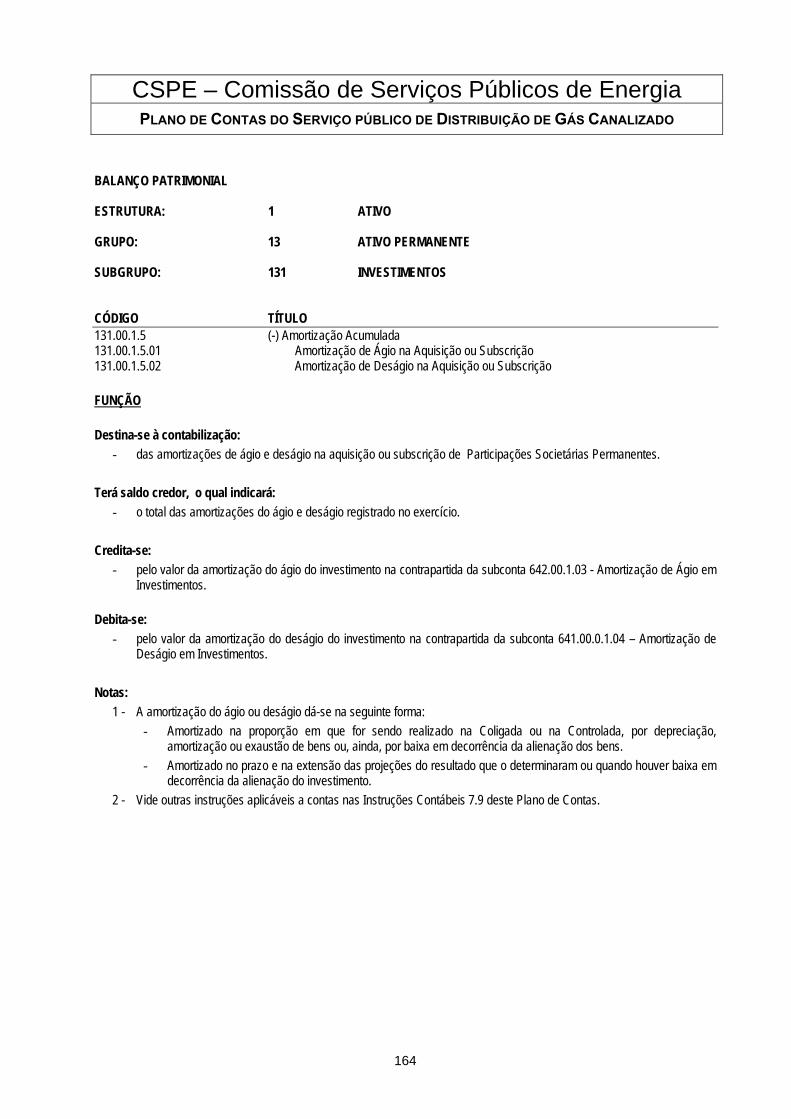

7.9 Investimentos, Ágio e Deságio Os principais procedimentos a serem observados na contabilização do ágio ou deságio computado na aquisição ou subscrição de investimento são os seguintes: a) O ágio ou deságio computado na aquisição ou subscrição de investimento

deverá ser contabilizado, suportado na fundamentação econômica que o determinou, na subconta 131.00.1.1.02 – Ágio na Aquisição ou Subscrição e 131.00.1.1.03 (-) Deságio na Aquisição ou Subscrição, respectivamente;

As amortizações acumuladas serão contabilizadas nas contas 131.00.1.5.01 - Amortização de Ágio na Aquisição ou Subscrição, e 131.00.1.5.02 - Amortização de Deságio na Aquisição ou Subscrição, tendo como contrapartida a conta de resultado 642.00.0.1.03 – Resultado da Participação Societária - Amortização de Ágio em Investimento e conta 641.00.0.1.04 – Amortização de Deságio em Investimento.

b) Quando o ágio mencionado for referente à aquisição de participação societária

em outra empresa, deverão ser submetidas à apreciação do Órgão Regulador as justificativas que fundamentaram o ágio e, conseqüentemente, o seu período de amortização. O Órgão Regulador tem a prerrogativa de acatar o fundamento e o período de amortização do ágio ou determinar fundamento e período de amortização diferente daqueles apresentados pela concessionária.

7.10 Imobilizado

1. Os juros, as variações monetárias e cambiais e os demais encargos financeiros incidentes sobre o capital de terceiros aplicado em obras ainda em andamento e as receitas auferidas com esses recursos, contabilizados no grupo 63 - Resultado Financeiro, serão transferidos para as respectivas obras no Ativo Imobilizado, mediante a utilização das subcontas 631.00.0.6 e 635.00.0.8 (-) Transferências para Imobilizado em Formação.

A concessionária deverá manter controle dos contratos de empréstimos e financiamentos, de forma que permita a identificação dos recursos destinados ao Imobilizado em Formação, segregando as parcelas correspondentes às obras ainda em andamento e as parcelas já em operação. Atenção especial deverá ser dispensada a esse assunto no sentido de identificar o momento da aplicação dos recursos captados às respectivas obras, ou seja, a capitalização dos encargos deverá considerar aqueles representativos dos recursos efetivamente já aplicados as obras, sendo aqueles que eventualmente se referem a encargos de parcelas dos recursos mantidos em caixa e/ou aplicações financeiras para alocação

- 33 -

futura, ao resultado do exercício. Ademais, os encargos financeiros de que trata essa instrução não deverão ser apropriados ao custo das obras no período de sua eventual paralisação e de alocação de custos retardatários.

2. O Imobilizado em Formação constituído com capital próprio poderá ser

remunerado à Taxa de Juros de Longo Prazo - TJLP, ou outra que venha a substituí-la, calculada e contabilizada mensalmente por sua taxa equivalente (mensal).

Deverão ser deduzidos do Imobilizado em Formação, para efeito de cálculo da remuneração mencionada, os valores relativos aos recursos aplicados, oriundos da participação financeira do Estado e dos Usuários e de outras doações e subvenções registradas na Conta 222 - Obrigações Vinculadas à Concessão do Serviço Público de Distribuição de Gás Canalizado.

O valor dessa remuneração será debitado às respectivas contas do Ativo Imobilizado em Formação que lhe deram origem, em contrapartida a crédito da subconta 242.01.8.2 - Reservas de Capital - Remuneração sobre o Capital Próprio - Imobilizado em Formação.

3. A transferência da Ordem em Curso para Imobilizado em Serviço de cada

obra deverá ser feita no mês de sua entrada em operação ou, no máximo, no segundo mês subseqüente. Os bens retirados de serviço deverão ser baixados e/ou transferidos, no máximo, até o segundo mês subseqüente ao de sua efetiva retirada de operação ou subseqüente ao encerramento da OSD.

4. As obras em andamento que não forem concluídas nos prazos pré

estabelecidos e aprovados pelo Órgão Regulador, ou que estejam paralisadas, terão sua remuneração sobre o capital próprio suspensa a partir da data prevista para sua conclusão. Da mesma forma, a partir desta mesma data os juros, demais encargos financeiros, efeitos inflacionários, eventuais receitas financeiras e variações monetárias e cambiais não poderão ser imputados às respectivas obras.

5. O custo de Unidade de Adição e Retirada - UAR, por meio da Ordem de

Imobilização – OSI, debitado na subconta 132.0X.1.3.94 - Imobilizado em Formação - Material em Depósito, será determinado com base no último custo médio identificado nos registros contábeis do respectivo bem, adicionado dos gastos incorridos na recuperação.

6. Os adiantamentos efetuados a fornecedores, assim como os valores

relativos à abertura de carta de crédito para importações, referentes a materiais e serviços destinados a Ordens de Investimento - OSI, devem ser contabilizados na subconta 132.0X.1.3.97 - Imobilizado em Formação - Adiantamentos a Fornecedores.

- 34 -

7. As benfeitorias realizadas em propriedades de terceiros, locadas ou arrendadas pelas concessionárias, que constituírem Unidade de Adição e Retirada - UAR, serão registradas na subconta 132.0X.1.3.04 - Imobilizado em Formação, subcontas apropriadas, tendo o mesmo tratamento dos bens de propriedade das concessionárias. As benfeitorias que não constituírem UAR e que beneficiarão todo o período de locação da propriedade de terceiros serão contabilizadas na subconta 133.0X.1.3.02 – Benfeitorias em Propriedades de Terceiros.

8. Os bens integrantes do Ativo Imobilizado que forem alugados ou arrendados

a terceiros, devendo para tanto ter sido obtida prévia anuência do Órgão Regulador, serão transferidos para a subconta 131.00.9.1 - Outros Investimentos - Bens de Renda, nas subcontas apropriadas, respeitando-se os valores originais e datas de registro do ativo imobilizado, mantendo o cálculo da depreciação com as mesmas taxas anteriores, contabilizado na subconta 616.00.0.3.51.01 - Gastos com Depreciação. Quando do seu retorno às concessionárias, estes serão reintegrados ao Ativo Imobilizado em Serviço pelo seu valor contábil residual, devidamente segregado entre custo histórico e depreciação.

A receita decorrente da renda do aluguel ou arrendamento deverá ser creditada na subconta 611.0X.X.3 - Outras Receitas.

9. Neste Plano de Contas entende-se por valor salvado o valor estabelecido

para a Unidade de Cadastro - UC e Unidade de Adição e Retirada - UAR que, contabilizada no Grupo 13 - Ativo Permanente, tenha sido retirada e/ou baixada por razões de ordem técnica, operacional, ou por motivo de sinistro. Este valor deverá ser fixado pelo preço médio do estoque, se existente ou da última saída do estoque. Caso não disponível adotar critério técnico para sua valoração.

10. Nos casos de incorporação, fusão ou cisão de concessionárias, a

contabilização do empreendimento em função do Serviço Público de Distribuição de Gás Canalizado nas contas adequadas no Grupo 13 - Ativo Permanente, notadamente no Subgrupo 132 - Ativo Imobilizado, deverá ser feita, para todos os fins de direito, obedecendo-se rigorosamente aos valores originais e datas de seu registro nos livros da concessionária incorporada, fundida ou cindida, inclusive no tocante a depreciação e amortização acumuladas em relação ao empreendimento.

As disposições contidas nessa instrução, exceto para o caso de compra e venda de bens e direitos isolados, serão aplicadas, também, à compra e venda entre concessionárias, de bens e direitos cuja aplicação seja o serviço concedido. No documento que caracterizar a transação, emitido pelo alienante, deverão estar perfeitamente identificados todos os elementos, contas, subcontas, datas etc., de forma que a concessionária alienatária possa efetuar os registros contábeis segundo o disposto nesse Plano.

- 35 -

As despesas do negócio serão acumuladas na conta 112.91.2 - Alienações em Curso e na subconta 133.0X.1.1.01 - Despesas Pré-operacionais, respectivamente.

11. As operações de cessão de bens em regime de comodato realizadas pelas

concessionárias deverão ser obrigatoriamente apresentadas para análise e anuência prévia da CSPE antes de suas efetivações.

12. A depreciação dos bens do ativo imobilizado, vinculados à concessão,

cedidos em comodato e que retornarão à concessionária deverá ser mantida nos mesmos níveis que vinham sendo praticados, devendo ser divulgada em nota explicativa às demonstrações contábeis a composição analítica desses bens, segregados entre custo e depreciação acumulada, assim como as razões que motivaram a operação.

Por ocasião do retorno dos bens à comodante, se ocorrer, estes serão registrados nas subcontas apropriadas do ativo imobilizado em serviço.

Os bens recebidos em comodato não devem alterar a situação patrimonial das concessionárias, por tratar-se de bens de terceiros que não integram o seu patrimônio. Todavia, esses bens devem ser controlados extra-contabilmente e divulgados em notas explicativas às demonstrações contábeis.

13. O ágio resultante da aquisição de empresa que vier a incorporar a sua

controladora será registrado em subconta específica do ativo imobilizado (subconta 132.10.1.1 - Ágio na Incorporação de Sociedade Controladora) quando for considerado como seu fundamento econômico a aquisição do direito de exploração, concessão ou permissão delegadas pelo Poder Público.

O ágio acima referido terá como contrapartida uma conta de Reserva Especial de Ágio na incorporação, constante do patrimônio líquido, subconta 242.02 - Ágio na Incorporação de Sociedade Controladora. Adicionalmente, devem ser adotados os seguintes procedimentos:

• registrar provisão para perda do ágio na subconta 132.10.1.2 - Provisão

para Perda de Ágio na Incorporação de Sociedade Controladora, em contrapartida da Reserva Especial de Ágio acima referida;

• registrar a amortização contábil do ágio na subconta 132.10.1.3 – (-)

Amortização Acumulada do Ágio na Incorporação de Sociedade Controladora, tendo como contrapartida a subconta 642.00.0.1.04 – Resultado de Participações Societárias - Amortização de Ágio na Incorporação de Sociedade Controladora. A amortização será feita no período estimado ou contratado de utilização, de vigência ou de perda de

- 36 -

substância econômica, ou de baixa por alienação ou perecimento do investimento;

• registrar a reversão da provisão para perda do ágio acima referida, na

subconta 132.10.1.2 – (-) Provisão para Perda de Ágio na Incorporação de Sociedade Controladora, em contrapartida à subconta 641.00.0.1.05 - Resultado de Participações Societárias - Reversão de Provisão para Perda de Ágio na Incorporação de Sociedade Controladora; e

A Reserva Especial de Ágio registrada na subconta 242.02. - Ágio na Incorporação de Sociedade Controladora poderá ser incorporada ao capital social, em decorrência de sua realização em função da dedutibilidade, para fins fiscais, do ágio que lhe deu origem. No caso em que houver disposição expressa no protocolo de incorporação, a capitalização da reserva proveniente de crédito fiscal decorrente do benefício fiscal poderá ser capitalizada em proveito do acionista controlador. Essa capitalização somente poderá ser realizada no término de cada exercício social e na medida em que o benefício fiscal represente uma efetiva diminuição dos tributos pagos pelas concessionárias. As concessionárias deverão efetuar e divulgar, ao final de cada exercício social, análise sobre a possibilidade de recuperação do ágio ou do crédito fiscal correspondente, a fim de que sejam registradas, caso aplicável, as perdas prováveis quando ficar evidenciado que não haverá resultados suficientes para recuperação do ativo ou para que sejam revisados e ajustados os critérios utilizados para a determinação da sua vida útil econômica e para o cálculo e prazo da sua amortização.

No processo em que uma concessionária incorpore a sua empresa controladora, deverão ser submetidas à apreciação do Órgão Regulador as justificativas que fundamentaram o ágio pago na aquisição de participação societária e, conseqüentemente, o seu período de amortização. O Órgão Regulador tem a prerrogativa de acatar o fundamento e o período de amortização do ágio ou determinar fundamento e período de amortização diferentes daqueles apresentados pela concessionária.