disciplina: contabilidade e anÁlise de custos i prof. jocimar d. prado, ms

TRANSCRIPT

DISCIPLINA: CONTABILIDADE E ANÁLISE DE CUSTOS I

PROF. JOCIMAR D. PRADO, Ms

UM BREVE HISTÓRICO DA CONTABILIDADE DE CUSTOS

MERCANTILISMO

● PREDOMINAVA O COMÉRCIO;● A CONTABILIDADE BUSCAVA APURAR O

CUSTO DA MERCADORIA VENDIDA;● LEVANTAMENTO DE INVESTÁRIOS● APURAÇÃO DO RESULTADO DO PERIODO● SURGE A TRADICIONAL DRE

DRE TRADICIONAL

RECEITAS BRUTAS

(-) IMPOSTOS SOBRE VENDAS E DEDUÇOES

(=) RECEITAS LÍQUIDAS

(-) CUSTO DA MERCADORIA VENDIDA

(=) LUCRO BRUTO

(-) DESPESAS

(=) LUCRO ANTES DOS IMPOSTOS

CONTABILIDADE FINANCEIRA

● A CONTABILIDADE APLICADA NAS EMPRESAS COMERCIAIS É DENOMINADA ATUALMENTE COMO CONTABILIDADE FINANCEIRA

REVOLUÇÃO INDUSTRIAL

CONTABILIDADE DE CUSTOS

Uma evolução da contabilidade aplicada às organizações comerciais.

CONTABILIDADE DE CUSTOS

● HOUVE A ADAPTAÇÃO DA CONTABILIDADE FINANCEIRA ÀS EMPRESAS INDUSTRIAIS;

● CRIAÇAO DE NOVOS CONCEITOS;● CRIAÇÃO DE UMA TERMINOLOGIA

PRÓPRIA;

CONTABILIADE GERENCIAL

● TEM FOCO NOS USUÁRIOS INTERNOS

● Tem flexibilidade para adequar-se às necessidades da empresa;

● Pode desenvolver seus demonstrativos de forma a atender necessidades específicas dos gestores;

● As informações podem atingir alto grau de detalhamento- centros de responsabilidade

● Tem foco temporal no futuro

● Grande utilização de sistemas

● de informação integrados.

CONTABILIDADE FINANCEIRA OU GERENCIAL?

Contabilidade Financeira Contabilidade Gerencial

Foco nos usuários externos (bancos, fisco, acionistas, fornecedores, etc.)

Foco nos usuários internos

Destinada à apuração do resultado contábil

Destinada a geração de informações para tomada de decisões.

Altamente regulamentada (Leis, normas)

Não tem regulamentação.

Relatórios padronizados (BP, DRE, Fluxo de Caixa, etc.)

Relatórios feitos sob medida para os gestores

Informações condensadas Informações detalhadas

Informações atrasadas (históricas)

Informações em tempo real, atual e voltada para o futuro.

Informação auditável, objetiva, confiável, consistente.

Informações mais subjetivas, válidas, relevantes.

CONTABILIDADE FINANCEIRA OU GERENCIAL?

● O QUE DEFINE SE UMA PRÁTICA É FINANCEIRA OU GERENCIAL É SUA APLICAÇÃO.

● INFORMAÇÕES DA CONTABILIDADE FINANCEIRA, COMO ANÁLISE DE BALANÇOS, PODEM SER GERENCIAIS SE UTILIZADAS PARA TOMADA DE DECISÕES PELOS GESTORES.

2 NOMENCLATURA DE CUSTOS- TERMINOLOGIA CONTÁBIL

GASTOS

DESEMBOLSOS

INVESTIMENTOS

CUSTOS

DESPESAS

PERDAS

TERMINOLOGIA CONTÁBIL● GASTOS: REALIZAR UM GASTO É ASSUMIR

UM COMPROMISSO – A VISTA OU A PRAZO.

● DESEMBOLSO: ENTREGAR O NUMERÁRIO DEVIDO PELO GASTO.

INVESTIMENTOS

● BENS E DIREITOS QUE PODEM SER CONTABILIZADOS NO ATIVO DA EMPRESA. EX: MÁQUINAS, EQUIPAMENTOS, AÇÕES, ETC.

CustosSÃO GASTOS RELACIONADOS COM A AQUISIÇÃO DE UMA MERCADORIA, COM A PRODUÇÃO DE UM BEM OU COM A PRESTAÇÃO DE UM SERVIÇO.

NO COMÉRCIO:

.

Na indústria os custos são os gastos para se produzir o produto, tais como matéria-prima e mão-de-obra

NA AGROPECUÁRIA

NA PRESTAÇÃO DE SERVIÇOS

DESPESAS

● SÃO GASTOS NECESSÁRIOS PARA SE MANTER A ATIVIDADE, MAS NÃO ESTÃO DIRETAMENTE RELACIONADOS COM A PRODUÇÃO OU PRESTAÇÃO DE SERVIÇOS.

● POR EXEMPLO: A ÁGUA UTILIZADA PARA LAVAR O CHÃO DA FÁBRICA É UMA DESPESAS E NÃO UM CUSTO.

EXEMPLOS COMUNS DE CUSTOS E DESPESASCUSTOS DESPESAS

SALÁRIOS DA FÁBRICA SALÁRIOS ADMINISTRATIVOS

ENERGIA ELÉTRICA DA FÁBRICA ENERGIA ELÉTRICA ADMINISTRATIVO

DEPRECIAÇÃO DE MÁQUINAS NA FÁBRICA

DEPRECIAÇÃO DE MÁQUINAS NO SETOR ADMINISTRATIVO

MATÉRIA PRIMA MATERIAL DE EXPEDIENTE

PERDAS● PERDAS SÃO O CONSUMO DE BENS OU

SERVIÇOS DE FORMA ANORMAL E INVOLUNTÁRIA.

2.1 DIFERENÇAS ENTRE CUSTOS NA INDÚSTRIA E NO COMÉRCIO

● COMÉRCIO = CMV● INDÚSTRIA

2.1.1 LIMITES ENTRE CUSTOS E DESPESAS NO PROCESSO

PRODUTIVO

● CUSTOS: ATÉ O PRODUTO FICAR PRONTO PARA COMERCIALIZAÇÃO.

● DESPESAS: TODOS GASTOS OCORRIDOS APÓS O PRODUTO ESTAR PRONTO PARA COMERCIALIZAÇÃO.

● EXEMPLO: ENERGIA ELÉTRICA DA FÁBRICA E ENERGIA ELÉTRICA DO DEPÓSITO.

● VEICULOS DE ENTREGA, COMISSÕES POR VENDAS, ETC.

GASTOS COM PESQUISA E DESENVOLVIMENTO

● A INOVAÇÃO É IMPORTANTE;

● PARA INOVAR É PRECISO PESQUISAR E DESENVOLVER NOVOS PRODUTOS.

● OS GASTOS COM PESQUISA E DESENVOLVIMENTO SÃO CUSTOS, INVESTIMENTOS OU DESPESAS?

2.1.2 CONTABILIZAÇÃO DOS CUSTOS E DAS DESPESAS

CUSTOS E DESPESAS DO PERIODO

ESTOQUE

(ATIVO CIRCULANTE)

RESULTADO DO EXERCÍCIO

(DRE)

CUSTOS DESPESAS

EXEMPLO ILUSTRATIVO

A Indústria Modelo Ltda. no mês de Janeiro/2013 incorreu nos seguintes gastos:Matéria-prima...........................................R$120.000,00Mão-de-obra............................................R$60.000,00Outros custos relacionados ao produto......R$10.000,00Despesas de eletricidade (setor administrativo e vendas)............................R$10.000,00Despesas de água, telefone, material de expediente e conservação............R$20.000,00Despesas com salários e encargos dos setores administrativo e comercial...R$.50.000,00Com estes gastos a empresa produziu 19.000 unidades de seu produto.No inicio do mês não havia valores contabilizados nos estoques da empresa e durante o período foram vendidas 9.000 unidades a um preço unitário de R$30,00, líquido de impostos.a) Qual o valor do estoque final de produtos acabados?b)Qual foi o resultado antes do imposto de renda da empresa?

EXERCÍCIOS DE FIXAÇÃO

1- EXAME DE SUFICIÊNCIA CFC (2012_2)

18. Relacione a segunda coluna de acordo com a primeira: (1) Bem ou serviço consumido com o objetivo de obter receita ( ) Custo (2) Gasto ativado ( ) Desembolso (3) Pagamento referente à aquisição de um bem ou serviço ( ) Despesa (4) Bens ou serviços empregados na produção ( ) Investimento A sequência CORRETA é: a) 3, 4, 2, 1. b) 4, 3, 1, 2. c) 4, 1, 2, 3. d) 2, 3, 1, 4.

2- EXAME DE SUFICIÊNCIA CFC (2011_1)

11. Uma empresa pagou, em janeiro de 2010, o aluguel do galpão destinado à área de produção, relativo ao mês de dezembro de 2009. O lançamento correspondente ao pagamento do aluguel irá provocar: a) um aumento nas Despesas e uma redução de igual valor no Ativo. b) um aumento nos Custos e uma redução de igual valor no Ativo. c) uma redução no Ativo e uma redução de igual valor no Passivo. d) uma redução no Ativo e uma redução de igual valor no Patrimônio Líquido.

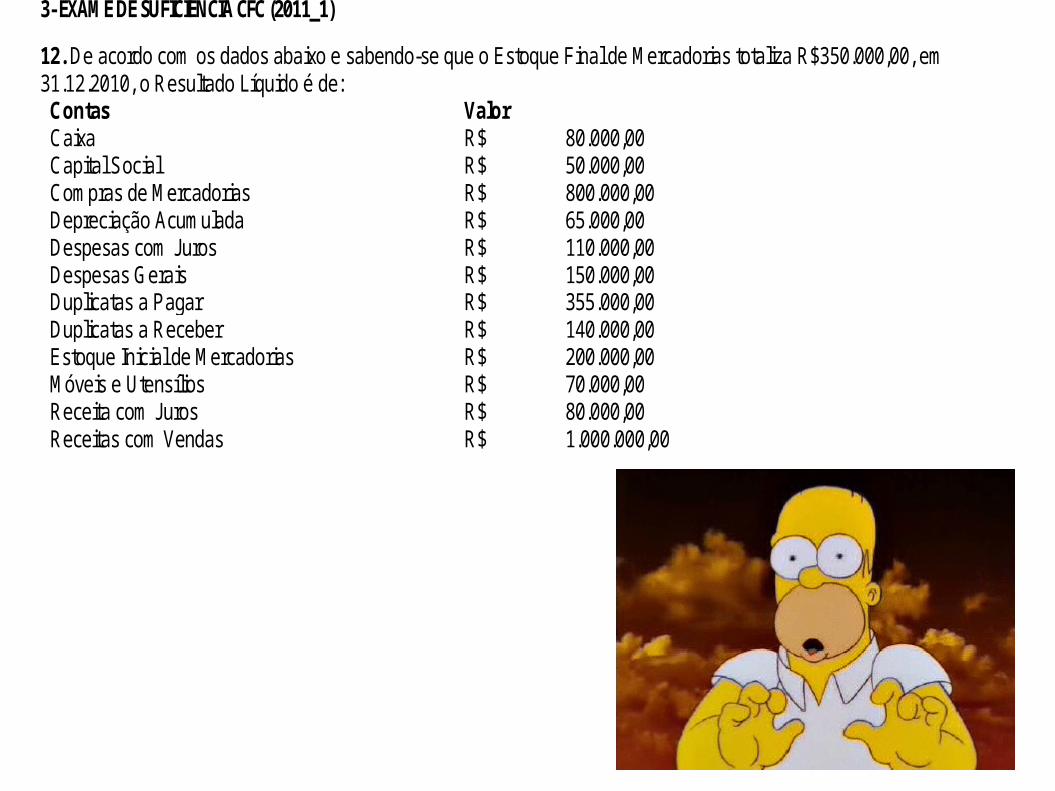

3- EXAME DE SUFICIÊNCIA CFC (2011_1)

12. De acordo com os dados abaixo e sabendo-se que o Estoque Final de Mercadorias totaliza R$350.000,00, em 31.12.2010, o Resultado Líquido é de: Contas Valor Caixa R$ 80.000,00 Capital Social R$ 50.000,00 Compras de Mercadorias R$ 800.000,00 Depreciação Acumulada R$ 65.000,00 Despesas com Juros R$ 110.000,00 Despesas Gerais R$ 150.000,00 Duplicatas a Pagar R$ 355.000,00 Duplicatas a Receber R$ 140.000,00 Estoque Inicial de Mercadorias R$ 200.000,00 Móveis e Utensílios R$ 70.000,00 Receita com Juros R$ 80.000,00 Receitas com Vendas R$ 1.000.000,00

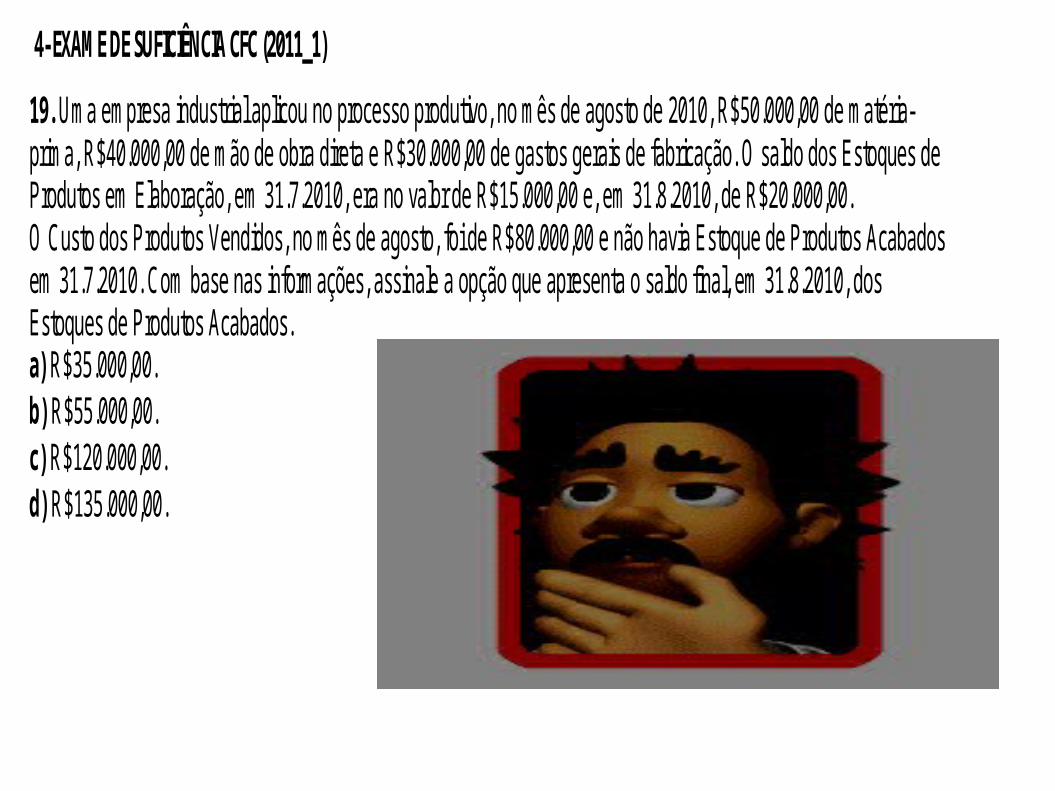

4- EXAME DE SUFICIÊNCIA CFC (2011_1)

19. Uma empresa industrial aplicou no processo produtivo, no mês de agosto de 2010, R$50.000,00 de matéria-prima, R$40.000,00 de mão de obra direta e R$30.000,00 de gastos gerais de fabricação. O saldo dos Estoques de Produtos em Elaboração, em 31.7.2010, era no valor de R$15.000,00 e, em 31.8.2010, de R$20.000,00. O Custo dos Produtos Vendidos, no mês de agosto, foi de R$80.000,00 e não havia Estoque de Produtos Acabados em 31.7.2010. Com base nas informações, assinale a opção que apresenta o saldo final, em 31.8.2010, dos Estoques de Produtos Acabados. a) R$35.000,00. b) R$55.000,00. c) R$120.000,00. d) R$135.000,00.

5- EXAME DE SUFICIÊNCIA CFC (2011_2)

15. Uma empresa realizou seu inventário físico em 1º.8.2011, identificando em seu estoque de mercadorias 8.000 unidades, avaliadas ao custo médio unitário de R$180,00. Em 5.8.2011 vendeu 6.000 unidades, à vista, por R$1.650.000,00, numa operação isenta de tributos de qualquer natureza. O comprador, no dia 10.8.2011, devolveu 20% da compra e ainda conseguiu obter um abatimento de 20% no preço. Considerando essas transações as únicas do mês de agosto, a empresa apresentou um estoque em 31.8.2011 de: a) 3.200 unidades a R$144,00, totalizando R$460.800,00. b) 3.200 unidades a R$166,50, totalizando R$532.800,00. c) 3.200 unidades a R$180,00, totalizando R$576.000,00. d) 3.200 unidades a R$193,50, totalizando R$619.200,00.

6- EXAME DE SUFICIÊNCIA CFC (2012_1)

8. Uma sociedade empresária adquiriu mercadorias para revenda por R$5.000,00. Neste valor estão incluídos impostos recuperáveis no valor de R$600,00. No mesmo período, a totalidade das mercadorias adquiridas foi vendida por R$8.000,00. Sobre o valor da venda, incidiram impostos no montante de R$1.732,00, embutidos no preço de venda. A comissão devida aos vendedores, no valor de R$80,00, também foi registrada no período. Na Demonstração do Resultado do Período, o Lucro Bruto é igual a: a) R$1.788,00. b) R$1.868,00. c) R$3.600,00. d) R$6.268,00.

7- EXAME DE SUFICIÊNCIA CFC (2012_1)

20. Em fevereiro de 2012, o estoque inicial de uma determinada matéria-prima numa indústria era de R$82.500,00. Durante o mês, foram adquiridos R$1.950.000,00 desta matéria-prima. No final do mês, o estoque era de R$340.000,00. Nessa operação, foram desconsideradas as operações com impostos. O custo da matéria-prima consumida nesse período é de: a) R$1.527.500,00. b) R$1.692.500,00. c) R$2.207.500,00 d) R$2.372.500,00.

8- EXAME DE SUFICIÊNCIA CFC (2012_2)

17. Uma empresa industrial, no mês de julho de 2012, utilizou em seu processo produtivo o valor de R$25.000,00 de matéria-prima; R$20.000,00 de mão de obra direta; e R$15.000,00 de gastos gerais de fabricação. O saldo dos Estoques de Produtos em Elaboração, em 30.6.2012, era no valor de R$7.500,00 e, em 31.7.2012, de R$10.000,00. O Custo dos Produtos Vendidos, no mês de julho, foi de R$40.000,00 e não havia Estoque de Produtos Acabados em 30.6.2012. Com base nas informações, assinale a opção que apresenta o saldo final dos Estoques de Produtos Acabados em 31.7.2012. a) R$17.500,00. b) R$20.000,00. c) R$57.500,00. d) R$60.000,00.

3 PRINCÍPIOS DE CONTABILIDADE APLICADOS AOS CUSTOS

3 TODOS OS PRINCÍPIOS CONTÁBEIS

● 1 PRINCÍPIO DA ENTIDADE● 2 PRINCÍPIO DA CONTINUIDADE● 3 PRINCÍPIO DA OPORTUNIDADE● 4 REGISTRO PELO VALOR ORIGINAL● 5 PRINCÍPIO DA COMPETÊNCIA● 6 PRINCÍPIO DA PRUDÊNCIA

3.1 CONSIDERAÇÕES SOBRE A APLICAÇÃO DOS PRINCÍPIOS E APURAÇÃO DE CUSTOS

a) Principio da Continuidade No caso dos estoques, durante as operações normais da empresa, estes devem ser avaliados pelo custo original ou pelo valor de realização. Havendo evidências de insolvência ou redução significativa a contabilidade poderá adotar outro critério, por exemplo, o critério de “VALORES DE LIQUIDAÇÃO”.

b) Princípio do Registro pelo Valor Original é a regra básica para se registrarem os custos de matérias-primas e outros materiais ligados ao processo produtivo.

c) Princípio da Competência Determina que as receitas de um período sejam confrontadas com os gastos incorridos que foram necessários para gerá-la. Assim, na contabilização de custos a regra seguida e aceita pela LEGISLAÇÃO FISCAL é a seguinte:

Todos os valores identificados como custos devem ser ativados em uma conta de estoque até que ocorra a venda do produto ou mercadoria;

Todos os gastos da operação normal da empresa não identificados como custos, ou seja, as despesas, devem ser contabilizados no resultado do exercício

EXERCÍCIOS

1- EXAME DE SUFICIÊNCIA DO CFC 2011_1

35. Presume-se que a entidade não tem a intenção nem a necessidade de entrar em liquidação, nem reduzir materialmente a escala das suas operações; se tal intenção ou necessidade existir, as demonstrações contábeis têm que ser preparadas numa base diferente e, nesse caso, tal base deverá ser divulgada. A afirmação acima tem por base o Princípio da: a) Continuidade. b) Oportunidade. c) Prudência. d) Relevância

2- EXAME DE SUFICIÊNCIA DO CFC 2011_1

40. A respeito dos Princípios de Contabilidade, julgue os itens abaixo e, em seguida, assinale a opção CORRETA. I. A observância dos Princípios de Contabilidade é obrigatória no exercício da profissão e constitui condição de legitimidade das Normas Brasileiras de Contabilidade. II. Os ativos avaliados pelo seu valor de liquidação baseiam-se no Princípio da Continuidade, pressupondo que a Entidade continuará em operação no futuro. III. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância, por isso é necessário ponderar a relação entre a oportunidade e a confiabilidade da informação. Está(ao) CERTO(S) apenas o(s) item(ns): a) I e II. b) I e III. c) II. d) III.

3- EXAME DE SUFICIÊNCIA CFC 2011_2

2. Uma indústria de alimentos pagou em 1º de dezembro de 2010 o valor de R$4.800,00 pela contratação de prêmio de seguro dos veículos utilizados para entrega dos produtos vendidos, vigente de dezembro de 2010 a novembro de 2011. Em janeiro de 2011, o registro contábil correspondente ao gasto com seguros gerou um aumento de: a) R$400,00 em Despesa. b) R$400,00 em Custo de Produção. c) R$4.400,00 em Despesa. d) R$4.400,00 em Custo de Produção.

4- EXAME DE SUFICIÊNCIA CFC (2011_1)

15. Uma matéria-prima foi adquirida por R$3.000,00, incluídos nesse valor R$150,00 referentes a IPI e R$342,00 relativos a ICMS. O frete de R$306,00 foi pago pelo vendedor, que enviou o material via aérea, mas a empresa compradora teve que arcar com o transporte entre o aeroporto e a fábrica, que custou R$204,00. Considerando-se que os impostos são recuperáveis, o valor registrado em estoques será: a) R$2.508,00. b) R$2.712,00. c) R$3.018,00. d) R$3.204,00.

5- EXAME DE SUFICIÊNCIA DO CFC 2011_2

15. Uma empresa realizou seu inventário físico em 1º.8.2011, identificando em seu estoque de mercadorias 8.000 unidades, avaliadas ao custo médio unitário de R$180,00. Em 5.8.2011 vendeu 6.000 unidades, à vista, por R$1.650.000,00, numa operação isenta de tributos de qualquer natureza. O comprador, no dia 10.8.2011, devolveu 20% da compra e ainda conseguiu obter um abatimento de 20% no preço. Considerando essas transações as únicas do mês de agosto, a empresa apresentou um estoque em 31.8.2011 de: a) 3.200 unidades a R$144,00, totalizando R$460.800,00. b) 3.200 unidades a R$166,50, totalizando R$532.800,00. c) 3.200 unidades a R$180,00, totalizando R$576.000,00. d) 3.200 unidades a R$193,50, totalizando R$619.200,00.

4 CLASSIFICAÇÃO DOS CUSTOS EM DIRETOS E INDIRETOS

Os custos diretos são elementos que podem ser MEDIDOS COM EXATIDÃO

Já os custos indiretos NÃO PODEM SER MEDIDOS COM EXATIDÃO.

EXEMPLIFICANDO-------------------------------------->

Assim, elementos como Matéria-Prima, Mão-de-Obra Direta, Embalagens podem ser medidos com exatidão já que:

A matéria-prima pode ser medida em quilos, metros, litros, etc.;

A mão-de-obra pode ser medida em horas, tarefas, etc.;

As embalagens podem ser medidas em quantidades, quilos, metros, etc.;

ESTES SÃO EXEMPLOS DE CUSTOS DIRETOS

Outros elementos de custos não podem ser medidos com exatidão exigindo que se recorra a algum tipo de estimativa. Por exemplo:

Aluguel de uma fábrica onde se fabriquem mais de um produto;

Depreciação de uma máquina utilizada na fabricação de mais de um produto;

Materiais de pequeno valor cujo controle não compense – ex.: verniz, tinta; etc.;

Salário do supervisor de produção;

Energia elétrica da fábrica.

ESTES SÃO EXEMPLOS DE

CUSTOS INDIRETOS

ASSIM, CONSTATA-SE QUE:

Para se calcular o custo final de um produto é preciso identificar os custos diretos e os custos indiretos incorridos no processo produtivo;

Matematicamente é correto afirmar que:CT = CD + CI

Onde:CT= custo total do produtoCD = custos diretos envolvidos no processoCI= custos indiretos envolvidos

4.1 APROPRIAÇÃO DOS CUSTOS INDIRETOS AOS PRODUTOS

● EXEMPLO NO MATERIAL DE APOIO.