direction gÉnÉrale de la … · portant réglementation sur la comptabilité générale des...

TRANSCRIPT

39

GUIDE SUR LA COMPTABILITEMATIERES DES COMMUNES

Elaboré avec l’appui financier duProgramme des Nations Unies pour le Développement (PNUD)

REPUBLIQUE DU NIGERFraternité - Travail - Progrès

MINISTÈRE DE L’INTÉRIEUR, DE LA SÉCURITÉ PUBLIQUE,DE LA DÉCENTRALISATION ET DES AFFAIRES

COUTUMIÈRES ET RELIGIEUSES

DIRECTION GÉNÉRALE DE LA DÉCENTRALISATION ET DES COLLECTIVITÉS TERRITORIALES

1

REPUBLIQUE DU NIGERFraternité - Travail - Progrès

MINISTÈRE DE L’INTÉRIEUR, DE LA SÉCURITÉ PUBLIQUE,DE LA DÉCENTRALISATION ET DES AFFAIRES

COUTUMIÈRES ET RELIGIEUSES

DIRECTION GÉNÉRALE DE LA DÉCENTRALISATION ET DES COLLECTIVITÉS TERRITORIALES

GUIDE SUR LA COMPTABILITEMATIERES DES COMMUNES

Elaboré avec l’appui financier duProgramme des Nations Unies pour le Développement (PNUD)

2

3

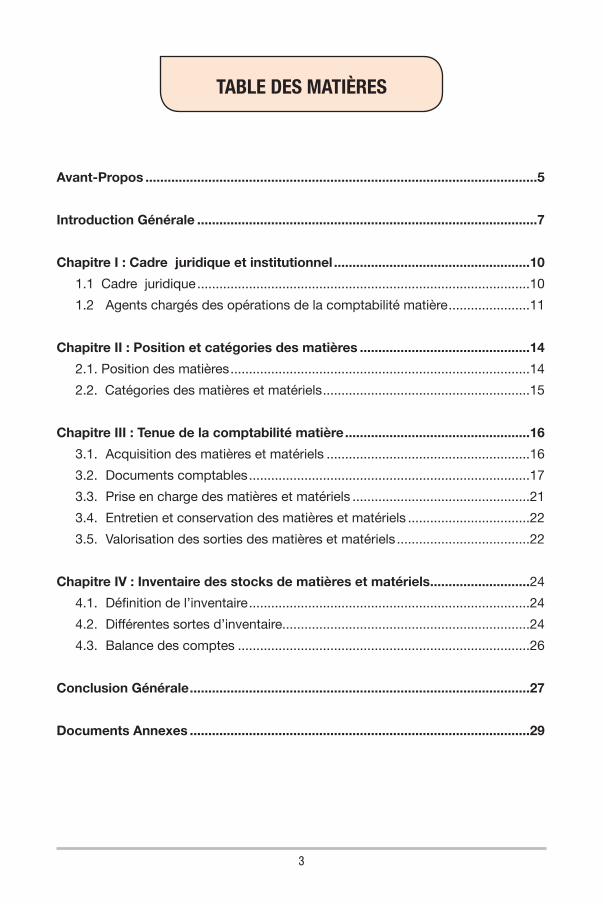

Avant-Propos ..........................................................................................................5

Introduction Générale ............................................................................................7

Chapitre I : Cadre juridique et institutionnel .....................................................10

1.1 Cadre juridique ..........................................................................................10

1.2 Agents chargés des opérations de la comptabilité matière ......................11

Chapitre II : Position et catégories des matières ..............................................14

2.1. Position des matières .................................................................................14

2.2. Catégories des matières et matériels ........................................................15

Chapitre III : Tenue de la comptabilité matière ..................................................16

3.1. Acquisition des matières et matériels .......................................................16

3.2. Documents comptables ............................................................................17

3.3. Prise en charge des matières et matériels ................................................21

3.4. Entretien et conservation des matières et matériels .................................22

3.5. Valorisation des sorties des matières et matériels ....................................22

Chapitre IV : Inventaire des stocks de matières et matériels ...........................24

4.1. Définitiondel’inventaire ............................................................................24

4.2. Différentessortesd’inventaire...................................................................24

4.3. Balance des comptes ...............................................................................26

Conclusion Générale ............................................................................................27

Documents Annexes ............................................................................................29

TABLE DES MATIÈRES

4

5

Les communes sont chargées des intérêts communaux en assurant la pres-tation des services publics et concourent par conséquent avec l’Etat àl’administrationetl’aménagementduterritoire,audéveloppementéconomiquesocialetculturelàlaprotectiondel’environnement,ainsiqu’àlamiseenvaleurdesressourcesnaturellesetàl’améliorationducadredevie.

Pour atteindre ces objectifs, la comptabilité des matières s’affirme de plusen plus comme une dimension intégrée de toute gestion pour une bonne gouvernance.

LacomptabilitématièresestdéfinitparledictionnaireLarousse2012commeétantunecomptabilitéportantsurlesmatièrespremières,lesproduitssemifiniset les produits fabriqués.

La comptabilité matières est considérée comme étant un ensemble des règles ettechniquesétabliesselonlesquellessontenregistrés,suivisetcontrôléslesmouvementsenquantitéetenvaleurdesdifférentesmatièresappartenantàlacommune.

La comptabilité matières est une discipline de gestion des biens meubles et immeublesdel’Etatetdesautresorganismespublics.Elleappliquel’ensembledes règles juridiques et les procédures et techniques qui gouvernent et retracent lesopérationsd’entrées,decirculationetdesortiesdesbiensdupatrimoinedel’Etat.

La tenue d’une telle comptabilité à pour objectif d’assurer une gestiontransparente, saine et régulière des biens acquis, afin de prévenir touteutilisation abusive et tout détournement. Elle permet également de promouvoir une utilisation rationnelle des matières dans les administrations de la commune.

C’estpourquoi,lacomptabilitématièredoitêtreaucentredespréoccupationsde nos collectivités territoriales pour une bonne gestion des affaires locales.

Le renforcement de la capacité des acteurs de la décentralisation sur la comptabilitématières figure en bonne place dans la stratégie nationale deformation.

AVANT-PROPOS

6

C’estdanscadrequeleProgrammedesNationsUniespourleDéveloppement(PNUD)encollaborationavecleMinistèredel’Intérieur,delaSécuritéPublique,delaDécentralisationetdesAffairesCoutumièresetReligieuses,àtraverslaDirection Générale de la Décentralisation et des Collectivités Territoriales a initié larelectureetl’éditiondeceguide«guidedelacomptabilitématières»,pouraider lescommunesàparfaire leurpratiqueengestionafindesurmonter lesobstacles et sécuriser le bien commun.

Ainsi,dansceguideilserapasséenrevue:

- Le cadre juridique et institutionnelle de la comptabilité matière ;

- Les positions et catégories des matières ;

- Le processus de la tenue de la comptabilité matières ;

- Les inventaires des stocks de matières et matériels ;

Ce guide, permettra, sans doute d’outil d’aide pratique à l’action pourl’améliorationdelagestionenvued’unemeilleureoffreduservicepublicauprofitdespopulations.

7

Les ressources matérielles sont un facteur important pour toute organisation. Unebonneutilisationdecesressourcesfacilitel’atteintedesobjectifs.Ainsi,legestionnaired’unepetitecoopérativeabesoind’outilsdetravail,aumêmetitrequelegestionnaired’unegrandeentreprise.

Peuimportelatailledel’organisation,certainsoutilsdetravailsontessentielspour une bonne gestion du patrimoine.

Cesprincipessontaussivalablespour l’Etatetsesdémembrementsauseindesquelsfigurentlescollectivitéslocales.

Aussi,pourmeneràbiensamissionderecherchedubien-êtredelapopulation,unecollectivitédispose-t-elled’unensemblederessources;dontlepatrimoine.Lepatrimoine,d’unecollectivitépeutêtredéfinicommeunensembledebiensde toute naturequi lui sont attribuéspar la loi ou acquis à titre onéreuxougratuit.

Selon l’article 281 du code général des collectivités territoriales : « Lescollectivités territorialesdisposentd’undomaine immobilier etd’undomainemobilier propres.

Cesdomainespeuventêtrepublicsouprivés.»

La gestion des domaines publics ou privés des collectivités territoriales est régie par un dispositif législatif et réglementaire.

Aussi,pourbienmaîtrisersonpatrimoine,lacommunedoittenirunecomptabilitédes matières.

Selon le dictionnaire Larousse 2012, la comptabilité est une technique descomptes, c’est aussi l’ensemble des comptes d’une personne ou d’uneentreprise.

Dans le contexte de notre sujet, la comptabilité est un ensemble de règlesqui régissent les opérations des dépenses et de recettes de l’Etat et sesdémembrements.

INTRODUCTION GÉNÉRALE

8

La matière : le même dictionnaire Larousse 2012 la définit comme unesubstancequiconstitueuncorps,uneréalitéconstitutivedescorpsdouésdepropriété physique.

Pour notre sujet, la matière concerne les seuls biens appartenant à lacommune considérés sous trois aspects : les matières et les matériels enapprovisionnement, lesmatièreset lesmatérielsenserviceet lesmatièresetles matériels en consommation.

Les matières et les matériels en approvisionnement sont les matières et les matérielsenstockdansunmagasinouunentrepôt.Cesontlesmatièresetlesmatérielsdurablesayantfaitl’objetd’unordred’entréeétabliparl’ordonnateurprisenchargepar lecomptablegestionnaire,dansunregistredestinéàceteffet et sous numéro déterminé.

Les matières et les matériels en service sont durables et détenus par les administrations pour les besoins de service et exécuter leur mission par exemple:lesbureaux,leschaises….

Lesmatièresetlesmatérielsdeconsommationsontfongiblesc’est-à-direqu’enraisondeleurnatureoudeleurdestination,ilssubissentunetransformationouunchangementdenatureousonttotalementdétruitsdetellesortequ’ilssontconsidérés comme consommés.

La comptabilité matièresestdéfinitparledictionnaireLarousse2012commeétantunecomptabilitéportantsurlesmatièrespremières,lesproduitssemifiniset les produits fabriqués.

Pourcequiestdenotreétude,lacomptabilitématièresestconsidéréecommeétant un ensemble des règles et techniques établies selon lesquelles sont enregistrées,suivisetcontrôléslesmouvementsenquantitéetenvaleurdesdifférentesmatièresappartenantàlacommune.Ellecomprend:

- la comptabilité en quantité de matière et du matériel se trouvant entreposés danslesmagasinsdelacommuneetconstituantl’approvisionnementenmagasin.

- lacomptabilitéquantitédematièreetdumatérielqui,en raisonde leuraffectation spéciale, sont confiés à de détenteurs pour les besoins duservice.

- la comptabilité quantité de matière et du matériau dont l’emploi setraduitsoitparunetransformationouunchangementdenature,soitparune destruction totale de telle sorte que ces matières et matériaux sont considérés comme consommés.

La comptabilité matières est donc une discipline de gestion des biens meublesetimmeublesdel’Etatetdesautresorganismespublics.Elleapplique

9

l’ensembledesrèglesjuridiquesetlesprocéduresettechniquesquigouvernentetretracentlesopérationsd’entrées,decirculationetdesortiesdesbiensdupatrimoinedel’Etat.

La tenue d’une telle comptabilité à pour objectif d’assurer une gestiontransparente, saine et régulière des biens acquis, afin de prévenir touteutilisation abusive et tout détournement. Elle permet également de promouvoir une utilisation rationnelle des matières dans les administrations de la commune.

Selon l’article premier du décret N°74-311/PCMS/MF du 6 décembre 1974portantréglementationsurlacomptabilitégénéraledesmatièresappartenantàl’Etat,lacomptabilitématièrespermet:

- deconnaîtreàtoutmoment,enquantitéetenvaleurlesexistantsréels.

- d’assureruncontrôlesystématiqueetpermanentdelaconcordanceentreles écritures et les existants ;

- de suivre les utilisations et les consommations et de fournir les donnés d’unapprovisionnementrationnel;

- d’apprécier les responsabilités que la conservation ou l’utilisation desmatières peuvent mettre en jeu.

Lacomptabilitématièrespermetenplus:

- lamaîtrisedupatrimoinemobilieretimmobilierenquantitéetenvaleur;

- ladescription,lesuiviestlecontrôledesmouvementsdesmatières;

- ladisponibilitédestatistiquesfiablessur lesbiensmobilierset immobi-liers ;

- la connaissance des existants et de leurs mouvements sous le double aspect de la quantité et de la valeur ;

- la centralisation de toutes les données au niveau du ministère chargé de finances en vue d’établissement d’un fichier central de gestion desmobiliersetimmobiliersdel’Etat;

- l’améliorationdesprévisionsbudgétaires;

- laréalisationd’économied’échellelorsdesacquisitions;

- la répartition judicieuse des biens entre les différentes structures de l’administration;

- lecontrôledel’existantesetdeleurutilisation;

- deveillerà l’entretienquotidiende toutmatériel,afinde luigarantirunedurée de vie raisonnable.

10

CHAPITRE I : CADRE JURIDIQUE ET INSTITUTIONNELIl concerne les textes législatifs et réglementaires afférents à la gestion desmatières et matériels ainsi que les agents chargés de la comptabilité matières.

1-1. Le cadre juridique

Le cadre législatif et réglementaire est constitué des textes supra-nationaux et nationaux

1-1-1. Les textes supranationaux :

La directive N°06/09/CM/UEMOA du 26 juin 2009 portant RG/CP dans lespaysmembresdel’UEMOAfixelesfondementsdelatenuedelacomptabilitématières.

1-1-2. Les textes nationaux :

-AuNiger,surleplanlégislatif,c’estlaLoiOrganique2003-11du1eravril2003relativeauxLoisdesFinances(LOLF)quiconstituelesocleducadrejuridiquedelacomptabilitématière.Ellequi,abrogelaLOLF61-32du29juillet1961.Elleestadoptéedanslecadredel’Intégrationcommunautairedel’UEMOA.

- L’ordonnancen°2010-54du17septembre2010portantcodegénéraldescollectivités

- le décret N°74-311/PCMS/MF du 6 décembre1974 et son arrêtéd’applicationN°35/MF/DBCPdu7février1975.

Aprèsd’autresdécretssontvenuslesrenforcés.

Ils’agit:

- dudécretN°93-045/PM/MF/Pdu12mars1993portantRèglementGénéralde laComptabilitéPublique (RG/CP) abrogépar le décretN°2002-196/PRN/ME/Fdu26juillet2002portantRèglementGénéraldelaComptabilitéPublique. Ce nouveau texte tient compte des dispositions de la directive communautaire N°06/97/CM/UEMOA du 16 décembre 1997. Il fixe lesrèglesfondamentalesrelativesàlagestiondesdeniers,desvaleursetdesbiensappartenantouconfiésàl’Etatetauxorganismespublics;

- dudécretN°2005-116/PRN/ME/Fdu17mai2005portantorganisationduMinistèredel’EconomieetdesFinancesquivientencorecomplétercesdispositions réglementaires.

-Arrêtén°35/MF/DBCFdu7février1975fixantlesmodalitésd’applicationduDécretn°74-311/PCMS/MFdu6décembre1974portantréglementationsurlacomptabilitégénéraledesmatièresappartenantàl’Etat

11

1-2. les Agents chargés des opérations de la comptabilité matière :

Latenuedelacomptabilitématièresestconfiéeàdeuxtypesd’agentquisontl’ordonnateur et le comptable.Selon l’article 49de la LoiOrganique relativeauxLoisdeFinances,« les fonctionsd’ordonnateursetcellesdecomptablepublicsontincompatibles»d’oùleprincipedelaséparationdesfonctionsdesordonnateurs et des comptables.

1-2-1. les ordonnateurs matières

Leministrechargédesfinancesestl’ordonnateurprincipaluniquedesdépensesdubudgetgénéraldel’Etat,desbudgetsannexesetdescomptesspéciauxdutrésor.Ilnommelesordonnateursmatièrespararrêtéparmilesfonctionnairesdes catégories A et B sur proposition du ministre intéressé.

Les ordonnateurs matières ont reçu une compétence pour prescrire des mouvements des biens au sein de leurs administrations.

Ils sontresponsablesdeslarégularitéetdel’opportunitédesordresqu’ilsprescrivent.Ilsdoivent:

- exercer une surveillance constante et régulière du matériel à leuradministration ;

- veilleràsonentretienetàlarégularitédesopérationsetdesécrituresquis’yrapportent;

- ordonner les entrées en magasin, les sorties en stocks et la mise enconsommation des matières.

Ilspeuvent,aucasoùleurrésidenceestéloignéedecelledescomptablesoudansd’autrescirconstancesdont ils sont juge,délégué leur signatureàdesagents placés sous leur autorité. Ces derniers deviennent alors responsables desmouvementsqu’ilsaurontpersonnellementordonnés.

Acotédesordonnateursmatières,on trouvedesordonnateursdéléguésquisont des administrateurs auxquels les ministres ont délégués leur signature ; ils sont responsables des mouvements de biens auxquels ils ordonneront.

1.2.2. Les comptables matières

Comme les ordonnateurs matières, les comptables matières sont desfonctionnaires nommés par arrêté du ministre chargé des finances surproposition du ministre intéressé.

A la différence des comptables en denier, les comptablesmatières ne sontpas tenus de prêter serment ni de constituer un cautionnement, n’ont pasl’indépendancedegestion,donc ils sontsous l’autoritéde l’ordonnateur.Letableau ci-dessous nous montre la différence entre le comptable en denier et le comptable matières.

12

Les comptables matières sont personnellement et pécuniairement responsables des faits de leur gestion. Cette responsabilité tire son essence dans la prise en chargedesmatièresetmatérielsqu’ilopère.Ilssontresponsablesdelatenuede lacomptabilitématières, ainsiquede lagardeetde laconservationdesmatièresetmatérielsqu’ilsprennentencharge.Laperteoul’avariedematériel,lorsquecelle-ciprovientd’uncasdeforcemajeureoud’unévénementfortuit,dûmentsignaléetconstaté,entrainedéchargesopposabilitéducomptable.

En cas de changement de comptable, les écritures sont arrêtées à la datede remise de service. Tout comptable autorisé à s’absenter doit donnerprocurationàl’agentchargédeleremplacer,maisildemeureresponsabledesopérations de son mandataire.

Encasdedécès,indispositionducomptable,lelivreestarrêtéetunintérimaireestdésignéd’officeenattendantladésignationd’unnouveau.

Ilexisteplusieurscatégoriesdecomptablematièresàsavoir:

- les gestionnaires comptables qui sont les comptables matières proprement dit ;

- les gérants d’annexes qui sont désignés par l’ordonnateur matièreslorsquedumatérielestconservédansdesdépôtshorsde la résidencedu comptable. Ils sont responsables des faits qui les concernent bienqu’ilssoientaupointdevuecomptable,souslesordresdescomptablesmatières ;

- lesdépositairescomptables,désignésparl’ordonnateurmatières,ilssontresponsable de la gestion du matériel en service et de la régularité des écritures ;

- lesdétenteursdesmatièresquantàeux,ontreçudumatérieldanslecadrede l’exercice de leurs fonctionsde la part d’un comptablematières. Ilssontresponsablesàlasuitepard’inventairescontradictoiresétablisàleurarrivéeetàl’initiativeducomptablematières

1.2.2.1. Les gestionnaires comptables

Ce sont les comptables matières proprement dits ; ils sont nommés par arrêté du président du conseil régional ou municipal.

Ce sont des agents qualifiés pour s’occuper de la gestion du matériel enapprovisionnement de la collectivité. Leur rôle est de suivre physiquementet sur leplancomptable lemouvementdesmatièresqui leur sont confiées.Ils sont donc responsables de la garde (surveillance pour la sécurité), de laconservation (entretien et maintenance pour le bon état), ainsi que de larégularitédesécritures(conformitéauxrèglescomptables).

Ilspeuventêtreassistéspardesmagasiniersetdesgérantsd’annexes.

13

1.2.2.2. Les gérants d’annexes

Ils sontnomméspardécisionduprésidentduconseil régionaloumunicipallorsque dumatériel est conservé dans des dépôts hors de la résidence ducomptable.

Ils sont responsables des faits qui les concernent et ils sont rattachés auxcomptables matières par devant lesquels ils sont responsables. A titre d’exemple, on peut citer les gérants des magasins des produitsphytosanitaires de la collectivité au niveau des districts agricoles.

1.2.2.3. Les dépositaires comptables

Ilssontdésignésparl’ordonnateurmatière.Ilssontresponsablesdelagestiondumatérielenservice,delarégularitédesécrituresetducontrôlepériodiquedecematérielchezlesdétenteurs.Exemple:Leschefsdeservicesdéconcentrésde la collectivité.

1.2.2.4. Les détenteurs de matières

Cesontlesagentsqui,danslecadredel’exercicedeleursfonctions,ontreçudumatérieldelapartd’uncomptablematières.Ilssontresponsablesàlasuited’inventairescontradictoiresétablisàleurdépartetàleurarrivéeetàl’initiativedu comptable matière. A travers leurs rapports d’activités trimestrielles,semestriellesetannuelles,ilsdoiventressortir:

- lasituationdesmobiliersexistantsappartenantàlacollectivitérelevantdeleur responsabilité ;

- leurs différents états ;

- les besoins éventuellement pour en assurer la maintenance et la réalisation de nouveaux investissements.

Dans tous les cas, la gestion des matières et matériels des collectivitésterritorialesnécessitelamiseenplaced’uncadreorganisationnelappropriéàtraverslesdispositionsdudécretn°66-134du11août1966portantrèglementdelacomptabilitédescollectivitésterritorialesetdudécretn°74-311/PCMS/MFdu6décembre1974portant réglementationsur lacomptabilitégénéraledesmatièresappartenantàl’Etat.

14

CHAPITRE II : POSITION ET CATÉGORIES DES MATIÈRES

Lesmatièresfontl’objetd’uneclassificationoud’unecatégorisationenfonctiondel’usageauquelellessontprédestinéesetdeleursnaturesrespectives.

2.1. Position des matières

Selon l’article premier du décret n° 74-311/PCMS/MF du 6 décembre 1974portantréglementationsurlacomptabilitégénéraledesmatières,lacomptabilitématièrescomprend:

- la comptabilité en quantité des matières et du matériel se trouvant entreposésdanslesmagasinsdel’Etat.Ilsconstituentl’approvisionnementen magasin ;

- lacomptabilitéenquantitédesmatièresetdumatérielqui,enraisondeleuraffectationspéciale,sontconfiésàdesdétenteurspourlesbesoinsduserviceetdansleslimitesdelaréglementationenvigueur,pourleurusagepersonnel.Ilsconstituentlematérielenservice;

- lacomptabilitédesmatièresetmatériauxdontl’emploisetraduitsoitparunetransformationouunchangementdenature,soitparunedestructiontotale de telle sorte que ces matières et matériaux sont considérés comme consommés.Ilsconstituentlesmatièresconsommables.

2.1.1. Les matières en approvisionnement

Cesont lesmatièresetmatérielsayant fait l’objetd’unordred’entréeétabliparl’ordonnateuretprisenchargeparlecomptablegestionnaire.Lesentréesen magasin sont appuyées des pièces justificatives permettant de vérifierla conformité desmatières etmatériels aux commandes : copie du bon decommande, copie dubonde livraison, copie duprocès-verbal de réceptionsigné par toutes les parties intéressées. 2.1.2. Les matières et matériels en service

Cesontlesmatièresetmatérielsdurablesayantfaitl’objetd’unordredesortiedumagasinsignéparl’ordonnateurenvuedeleurutilisation.

2.1.3. Les matières et matériels de consommation courante

Ce sont les matières et matériels qui, en raison de leur nature ou de leurdestination,doiventêtrerapidementouimmédiatementmisàlaconsommation,les matières et matériels de faible importance qui peuvent aussi être facilement détériorés ou usés.

Les sorties de ces matières et matériels sont faites sur demandes adressées par les agents responsables de leur utilisation au gestionnaire comptable.

15

Auvudecesdemandes,l’ordonnateurétablitunordredesortie(cf.annexen°..)revêtu du récépissé de la partie prenante.

2.2. Les catégories des matières et matériels

L’arrêtén°35/MF/DBCPdu7février1975aadoptéunenomenclaturedebasequifixedix–huit(18)catégoriesdematièresetmatériels:

Catégorie 1 : combustibles,carburantsetlubrifiants;

Catégorie 2 : matériaux et objets destinés aux travaux ;

Catégorie 3 : vivres et fourrage

Catégorie 4 : médicaments, pansements, matériels sanitaires, chirurgicaux et vétérinaires ;

Catégorie 5 : grainesetsemences,insecticides,engrais;

Catégorie 6 : lingedemaison,effetsdecouchage;

Catégorie 7 : effetsd’habillementetd’équipement;

Catégorie 8 : mobilier de bureau et logement ;

Catégorie 9 : matérield’éclairage,deventilationetdeclimatisation;

Catégorie 10 : matérieldebureau,matérielmécanographiqueetcomptable;

Catégorie 11 : matérieloptique,dephotoetdecinéma;

Catégorie 12 : matérielderadioetdetransmission,appareild’enregistrement;

Catégorie 13 : outillage, instrument,appareilsdivers,matérieldechantieret detravaux,matérielsagricoleetforestier;

Catégorie 14 : matériel de guerre ;

Catégorie 15 : matérieldetransport,route,air,eau;

Catégorie 16 : matérield’enseignement;

Catégorie 17 : fournituresdebureau,fournituresetlivresscolaires;

Catégorie 18 : animaux vivants.

16

CHAPITRE III : LA TENUE DE LA COMPTABILITÉ MATIÈRES

Touteslesmatièresappartenant,àlarégionouàlacommunesontobligatoi-rement prises en inventaire par le comptable des matières et comptabilisées conformément aux dispositions de la règlementation en vigueur.

La comptabilité matière est une composante de la comptabilité publique portant surlesbiensmeublesappartenantàl’Etat,auxorganismesetétablissementspublics et aux collectivités territoriales. Elle est le complément physique de la comptabilité des deniers des personnes morales publiques.

La comptabilité matière a pour objet la description des opérations portant sur les matières ainsi que le contrôle de ces opérations (acquisition, stockage,utilisation, réforme, inventaire ou recensement). Ce dernier, motivé au seindes administrations de l’Etat, a pour but d’éviter les malversations et lesdétournements des biens publics et de promouvoir une utilisation rationnelle des matières et matériels.

3.1. ACQUISITION DES MATIÈRES ET MATÉRIELS

Touteentréedematièresenmagasindoitêtrecouverteparunordred’entréeenmagasin, établi, daté et signé par l’ordonnateur. L’ordre d’entrée enmagasinestaccompagnéd’unefactureoudetoutautredocumentjustifiantlaprovenancedesmatières, II est visépour réceptionpar lecomptabledesmatières.

L’acquisitiondesmatièresetmatérielspeutêtrefaiteparachat,partransfertd’uneadministrationàuneautreetpardonsoulegs.Le processus administratif d’acquisition commence par l’expression desbesoins au lancement de la commande en passant par le choix du fournisseur.

3.1.1. L’expression des besoins

Avantledémarragedesactivitésprogrammées,ilfautchoisirl’équipementquiconvientàlaréalisationdestâches.Pourmieuxopérersonchoix,legestionnairedoit:

•identifierlesbesoinsréelsdel’organisationenéquipement;

•vérifiersicelui-cicadreaveclesobjectifsetlesactivitésàréaliser;

•s’assurer que l’équipement peut être acheté localement et à un coûtraisonnable ;

•s’assurerdel’existenceduserviceaprès-vente;

•s’assurerquelecombustibleetlespiècesderechangesontfacilesàseprocurer ;

•s’assurerdel’existencedecompétencespourl’installation,l’utilisationetlamaintenancedel’équipement;

17

•sedemanderlecaséchéantsil’onpeutprocéderàlaformationoudisposerdes compétences nécessaires localement

3.1.2. Le lancement de la commande, le suivi et l’acquisition

Ilnesuffitpasdedisposerdumontantnécessaireàl’achatdel’équipement,ilfautpouvoirseleprocurer.Silegestionnairenetrouvepasl’équipementdésirésurplace, ilpeut toujourss’adresserà l’étranger. Ilexistedanschaquepaysdesorganismesprivésoupublicsquifontl’importationdeséquipementsetquigarantissent les droits des parties en présence.

Avantd’entreprendretoutedémarche,legestionnairedoitchoisirlefournisseuroffrantlesmeilleuresconditionsdelivraison,dequalité,deprix,depaiementetdeserviceaprès-venteaprèsunappeld’offreàconcurrence.Lacommissionde dépouillement des offres peut se référer au référentiel des prix élaboré par le Ministèredel’EconomieetdesFinances.

Lorsqu’unfournisseurestchoisi,lesecrétairerégionaloumunicipalétablitalorsunbondecommandeen trois (3)exemplaires (original,duplicataetsouche)signéparleprésidentduconseilrégionaloulemaire.L’originaletleduplicatadu bon sont remis au fournisseur. Ce dernier conserve l’original et joint leduplicataàsafacture;lasoucheresteaucarnet.

3.1.3. La réception des matières et matériels

Le matériel ou la matière est réceptionné par le comptable matière.

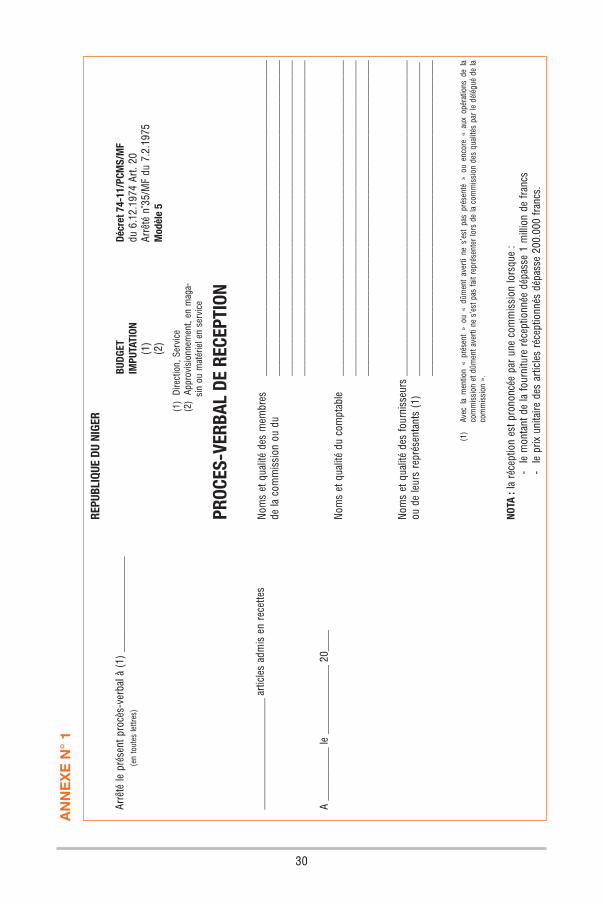

Laréceptiondoitêtrefaiteparunecommissionquiexercedeux(2)typesdecontrôle:uncontrôledeconformitéquiconsisteàvérifierlaconformitédelalivraisonauxspécificationsdelacommande,etuncontrôlequantitatifquiportesur l’étatet laquantitédesarticles livrés.Cescontrôlespeuventdonner lieuà l’acceptationouau rejetde toutoupartiedesarticlesdu lot.La réceptiondes matières est faite en présence des fournisseurs ou de leurs représentants dûmentmandatés.Unprocès-verbalderéceptionestdresséàceteffet.

3.2. LES DOCUMENTS COMPTABLES

La comptabilité matière est tenue sur des imprimés spéciaux selon le modèle établi par le Ministère chargé des Finances. Il s’agit principalement desdocumentsquidonnent l’existantetceuxquisontutilisésdans lecadredesmouvements des matières et matériels.

3.2.1. Les documents comptables de situation

Cesontlesdocumentsoùsontenregistréslesexistants.Ilssontconstituésduprocès-verbaldepassationdeservice,durépertoiredesfichesd’inventaire,delafiched’inventairedumatérieletdelaficheuniqued’inventaire.

18

3.2.1.1. Le procès-verbal de passation de service

Encasdechangementducomptablematières,ilestdresséunprocès-verbalde passation de service signé par les comptables matières entrant et sortant et viséparl’ordonnateurmatières.S’ilestsignésansréserveparlesdeuxparties,cedocumenttientlieud’inventaire,vautconstatationdel’existantetpriseencharge par le nouveau comptable.

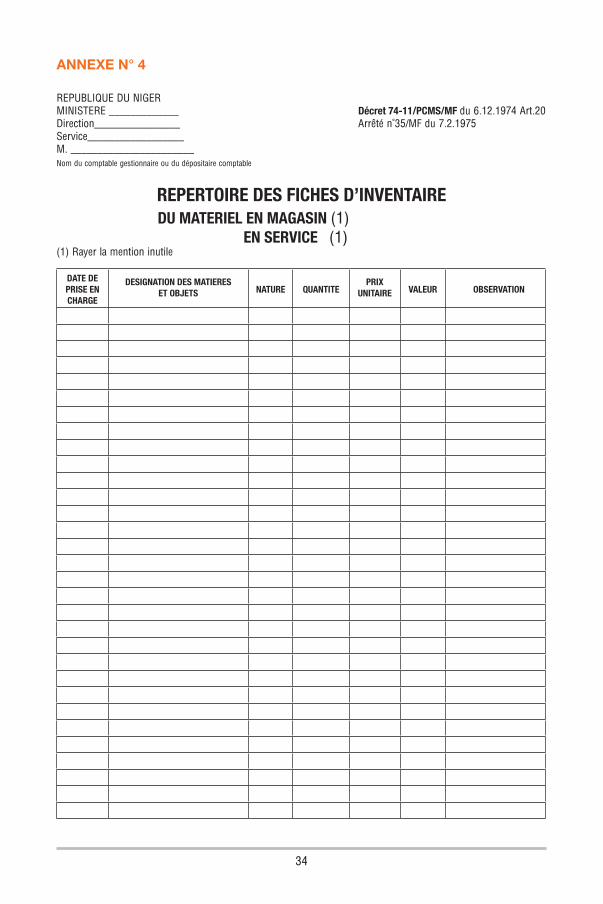

3.2.1.2. Le répertoire des fiches d’inventaire

Lerépertoiredesfichesd’inventairedumatériel(annexen°1)permetlatenuedelacomptabilitédesmatièresetmatérielsparsous-compte.Ilrécapitulelesfichesd’inventairesparnaturedematières;

Ilcomportelesindicationssuivantes:

- lenumérod’ordre

- la date

- la désignation des matières et objets

- les numéros de la catégorie de la nomenclature sommaire

- les numéros des sous comptes

- lesdatesd’ouverturedesfiches

- unecolonne«observations»

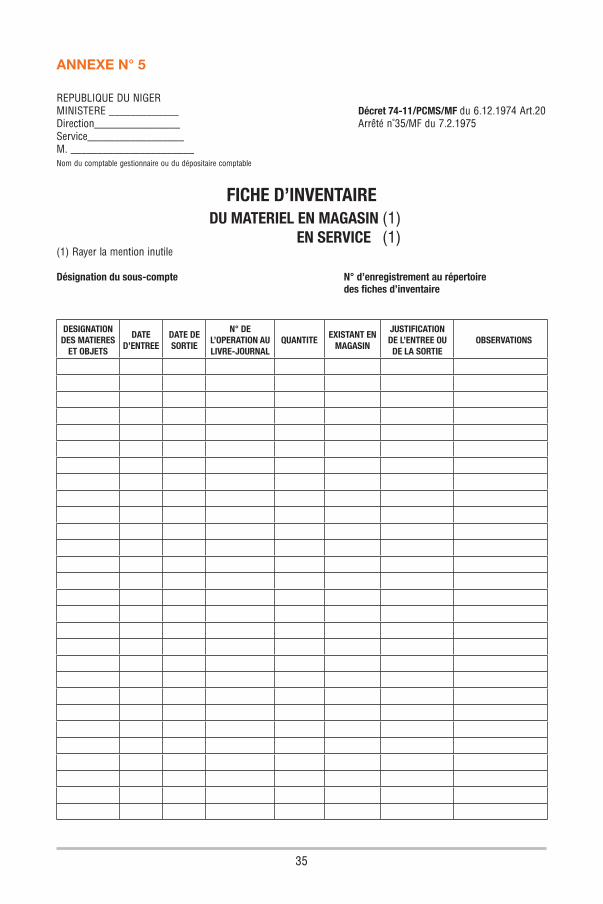

3.2.1.3. La fiche d’inventaire du matériel en magasin

Lafiched’inventairedumatériel(annexen°2)permetdesuivrelesmouvementsdu matériel en approvisionnement. Elle n’est tenue que lorsqu’il existe desmagasins ou des aires de stockage. Elle enregistre la quantité du stock physique du matériel existant en magasin.

Ellecomportelesindicationssuivantes:

- numérod’ordre

- datesdel’opération

- la désignation des matières et objets

- lesdatesd’entrées

- les dates de sorties

- les numéros des opérations au livre journal

- les quantités

- l’existantenmagasin

- lajustificationdel’entréeoudelasortie

- unecolonne«observations»

19

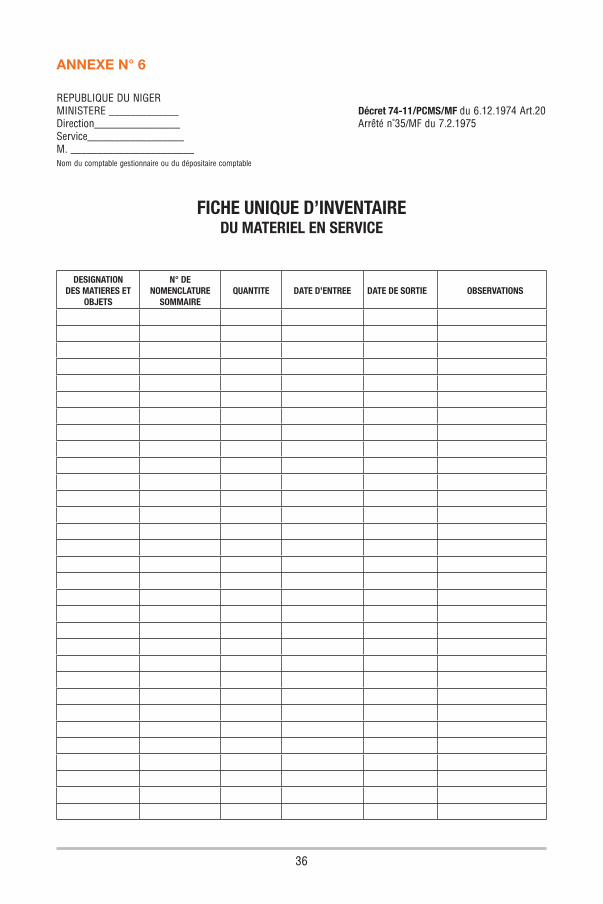

3.2.1.4. La fiche unique d’inventaire

Laficheuniqued’inventaire(annexen°3)décritlasituationdumatérielenservicedétenuparunutilisateur.Elleestétablie lorsque lematérielestd’importanceréduiteetnedonnelieuqu’àunpetitnombred’entréesetdesorties.Elleestétablie en double exemplaire ; dont un est conservé par le détenteur du matériel etl’autreparlecomptablematières.

Elleestconçuedelamanièresuivante:

- numérod’ordre

- date de la remise au destinataire

- la désignation des matières et objets

- les numéros de la catégorie de la nomenclature sommaire

- lesquantités(unitésdemesures)

- lesdatesd’entrées

- les dates de sorties

- date de la remise en magasin.

- unecolonne«observations»

Lesfichesdesdétenteursdesmatièressonttenuesobligatoirementpourtouteslesmatièresnonconsommablesà raisond’unefichepardétenteur.Chaqueficheestnumérotée.

Le Gouverneur ou le Préfet chargé des attributions de tutelle peut imposer la tenuedefichesdedétenteurspourlesmatièresconsommablesqu’ildétermine.Danscecas,cesfichessontdistinctesde cellesoùsontenregistrées, pardétenteurs,lesmatièresnonconsommables.

3.2.2. Les documents comptables de mouvement Lesdocumentscomptablesdemouvementserventàordonneretàjustifierlesmouvements.Ilscomprennentleprocèsverbalderéception,lelivrejournaldesentréesetdessorties,l’ordred’entréedematériel,l’ordredesortiedematérielet le procès-verbal de réforme.

3.2.2.1. Le procès-verbal de réception

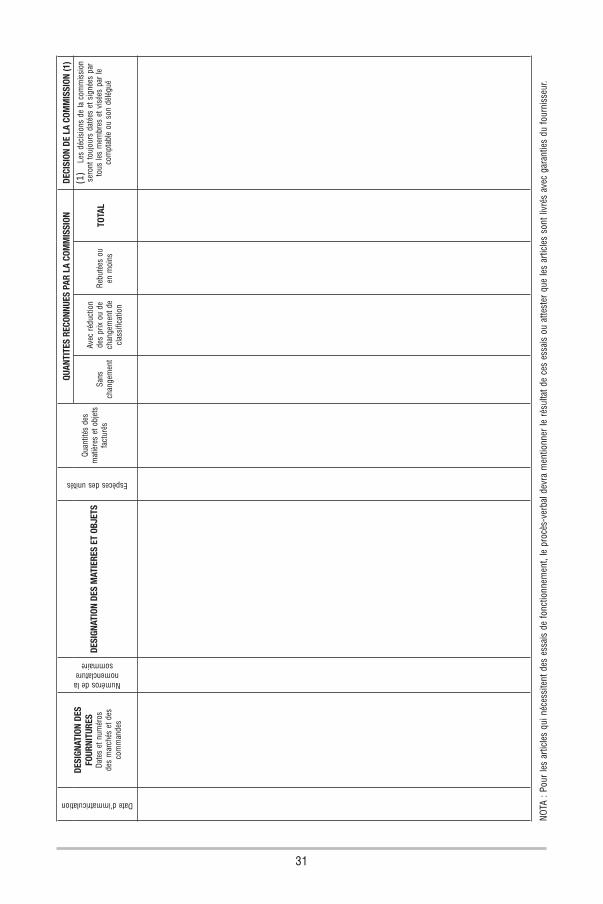

Selonl’article26dudécretn°74-311/PCMS/MFdu06décembre1974portantrèglement sur la comptabilité des matières appartement à l’Etat le procès-verbalderéception(annexen°4)estundocumentquipermetl’enregistrementcomptabledetoutachatdematérieldontlavaleurdépasseunmillion(1.000.000)defrancCFAoudontleprixunitairedesarticlesestsupérieurouégalàdeuxcentmille(200.000)francsCFA.

20

Le procès verbal de réception est dressé par le comptable matière conformément la facture du fournisseur et il est signé par tous les membres de la commission deréceptionquisontdésignésparl’ordonnateurdesmatières.

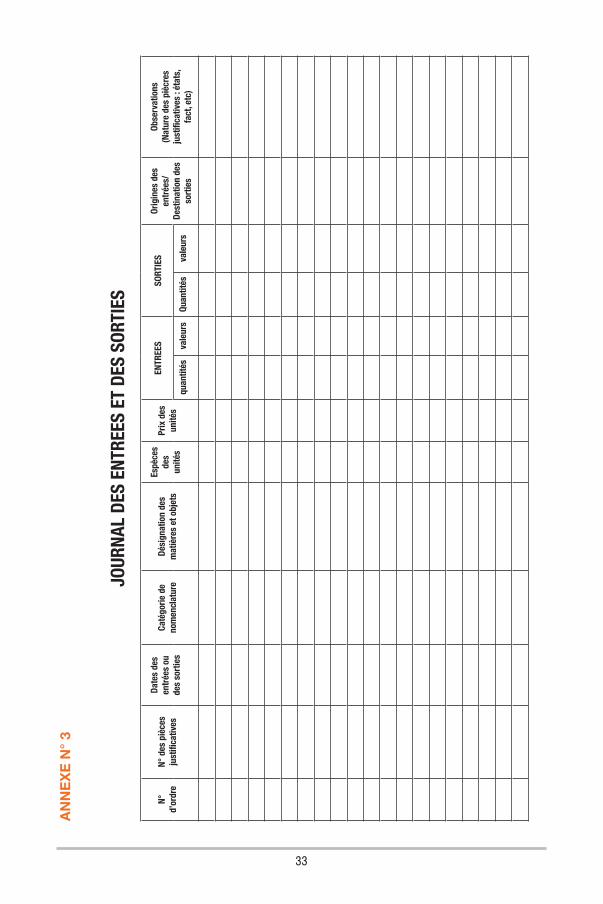

3.2.2.2. Le livre journal des entrées et sorties

Le livre journaldesentréesetsorties (annexen°5)estundocumentoùsontenregistrées,dansl’ordrechronologique,lesquantitésetlesvaleurslesentréesetdessortiesdéfinitivesdematièresetmatériels.

LeLivreJournaldesentréesetsortiesdematièresindique,jourparjour,dansl’ordrechronologique,touteslesentréesetsortiesdematières.Ilcomportepourchaqueopérationlesindicationssuivantes:

1°) numérod’ordre

2°) dated’entréeoudesortie

3°) numérosdespiècesjustificatives(référencedel’ordred’entréeoudubondesortie)

4°) catégoriedelanomenclature

5°) identificationdesmatières(désignation)

6°) espècesdesunités(unitédemesure)

7°) prixunitaires

8°) Entrées:quantitésetvaleurs

9°) Sorties:quantitésetvaleurs

10°)originesoudestinationdesmatières

Chaqueopérationsd’entréeoudesortieestjustifiéesparunordred’entréeunordre de sortie de matières.

Lelivrejournalesttenuparlecomptablematièresenexemplaireunique.Ilestarrêtéle31décembredechaqueannéeetàchaquechangementdecomptable.

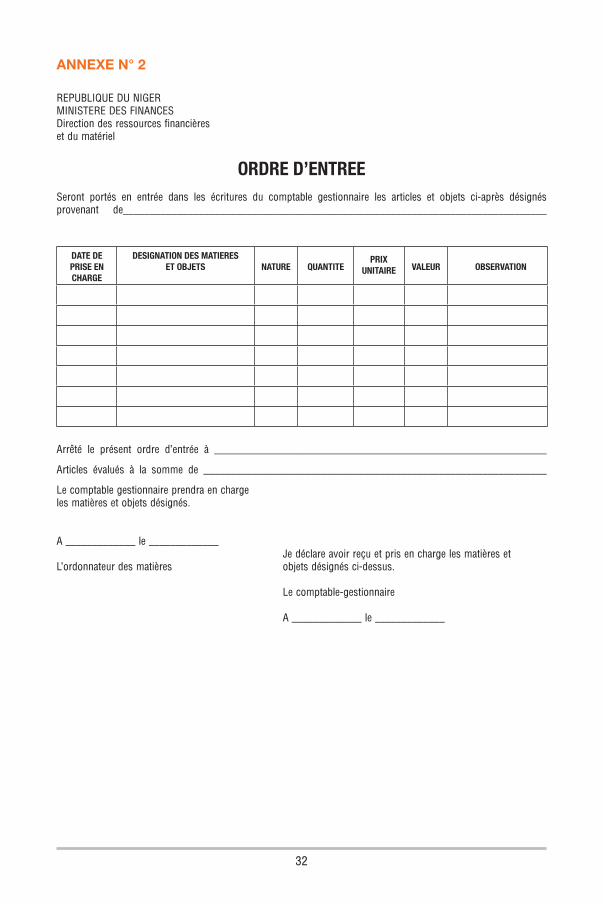

3.2.2.3. L’ordre d’entrée de matériel

Touteentréedematièresenmagasindoitêtrecouverteparunordred’entréeenmagasin, établi, daté et signé par l’ordonnateur. L’ordre d’entrée enmagasinestaccompagnéd’unefactureoudetoutautredocumentjustifiantlaprovenancedesmatières, II est visépour réceptionpar lecomptabledesmatières.

Il est établi par l’ordonnateur, et permet la prise en charge desmatières etmatérielsparlecomptablesuiteàunachat;àundonouàunexcédentconstatélorsd’unrecensement.

Lapriseencharged’unmatérielsconsisteensoninscriptionaulivrejournaldesentrées et sorties et il vient en augmentationdel’existant.

21

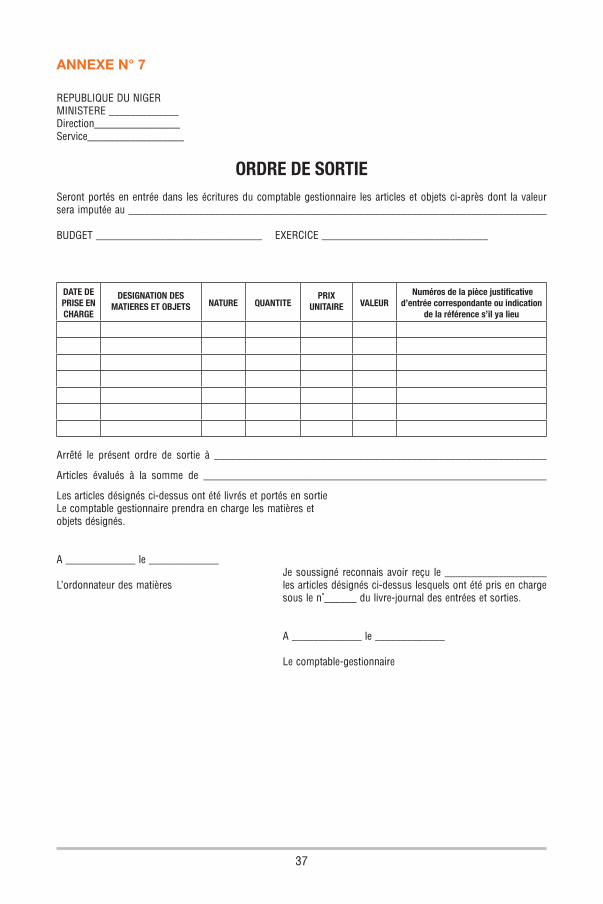

3.2.2.4. L’ordre de sortie du matériel

Toutesortiedematièresdoitêtreautoriséeparunbondesortie,établi,datéetsignéparl’ordonnateurmatières.Lorsdelasortiedesmatières,lebénéficiairesigne sur le bon de sortie pour décharge.

L’ordredesortiedematérielestundocumentparlequell’ordonnateurmatièresdonnel’ordreaucomptabledeservirlesdemandesdematérielfaitesparlesdifférentes administrations.

Lematérieldégradéouréforméfaitégalementl’objetd’unordredesortiedel’ordonnateurmatières.

Lesmouvementsdesortiedematérielsviennentendiminutionde l’existant.Ilsdoivent,dece fait,êtreconstatéspar une inscriptionau livre journaldesentrées et sorties.

3.3. LA PRISE EN CHARGE DES MATIÈRES ET MATÉRIELS

Lesmatièresetlesmatérielsréceptionnés,doiventfairel’objetd’unepriseenchargepar lecomptablematière.Lapriseenchargeest l’opérationqui rendlecomptableresponsabledelagarde,delaconservationetdel’entretiendesmatières et matériel.

Elleestfaiteparlecomptableauvud’unordred’entréeétabliparl’ordonnateurdesmatières. L’ordre d’entrée est appuyé de pièces justificatives telles queleduplicatadubondecommande,lebondelivraison,lafacturedéfinitivedufournisseur et une copie du procès-verbal de réception.

En outre, certaines précautions doivent être observées pour le stockage oul’installationdumatérieloudel’équipementacquis.Cesontentreautres:

•lesconditionsfavorablesd’occupationdeslocaux;

•l’accessibilitédeslocauxauxmembres;

•l’accessibilitéauxvoiesdecommunication;

•laproximitédeslieuxdestockageetd’emballage;

•laproximitédeslieuxdecommercialisation;

•l’accessibilitéauxcombustibles,àl’électricité,àl’eau,àl’évacuationdesdéchets ;

•l’assurancedepouvoirdéplacerfacilementlesbiensacquis;

•lesconditionsmaximalesdesécuritéetdeconfortpourlestravailleurs;

•l’aménagementdeslieuxdestockagepouréviterlapertedesproduits.

22

3.4. L’ENTRETIEN ET LA CONSERVATION DES MATIÈRES ET MATÉRIELS

Lesbiensacquisparlacollectivitésedégradentrapidements’ilsnesontpasentretenusparun responsablehabilitéà le faire.L’expériencemontreque laduréed’unbienestfonctiondesonutilisationetdusuiviquil’accompagnent.

Pource faireonutilisegénéralementunefichequiénumère lesopérationsàeffectuerselonlesspécificitésdecematériel.Parexemple,lechauffeurd’unvéhiculedelacollectivitédevravérifierleniveaud’huiledumoteurdemanièrerégulièreselonlesnormesduconstructeur,maisaussiconsignerlesréparationsetautresopérationsd’entretieneffectuéessurlecarnetdebord.

La prise en charge de ces dernières implique nécessairement des dépenses qu’ilfautbudgétiserpourcouvrirlescoûtsengendrésmaiségalementsongeràun éventuel remplacement de ce bien.

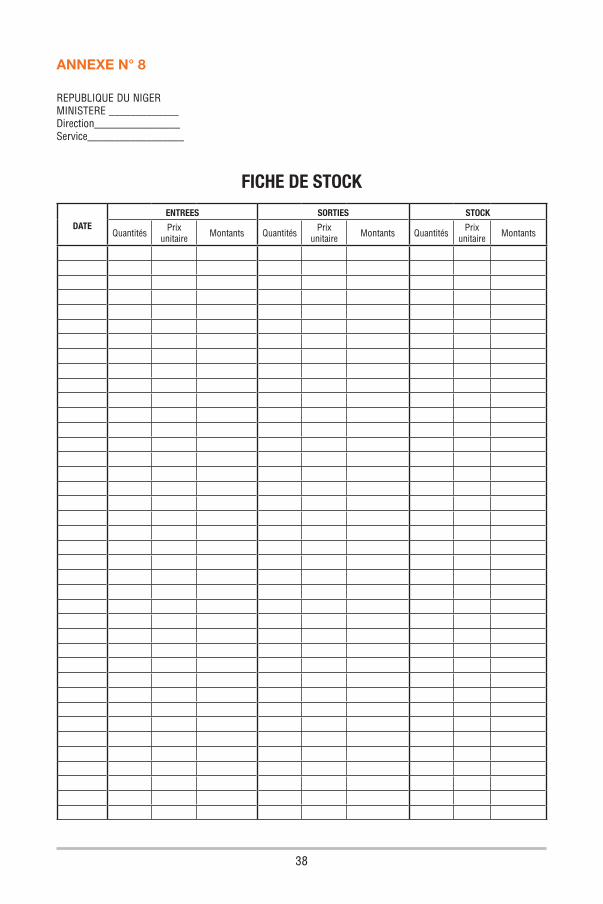

3.5. LA VALORISATION DES SORTIES DES MATIÈRES ET MATÉRIELS

Lessortiesd’élémentsdestocksinterchangeablesnécessitentlechoixd’uneméthodedevalorisation.Eneffet,pourlesmatièresetmatériels,ilpeutexister,enstock,différentslotsacquisàdifférentsmomentsetenregistréslorsdeleurentréeàdescoûtsdifférents(achatouproduction).

Danscecasàquelcoûtfaut-ilvaloriserlessortiesdematièresetmatériels?Ilexisteplusieursméthodespourévaluerlessortiesdestocketdesexistantsenstocks:

- laméthodeduCoûtMoyenUnitairePondéré(CMUP)

- laméthoded’épuisementdeslots.

3.5.1. Méthode du Coût Moyen Unitaire Pondéré

Seloncetteméthode, lessortiesdestocksontévaluéesàunCMUPégalaurapportsuivant:

Valeur totale des éléments disponibles en stockCMUP = ______________________________________________

Quantité totale disponible

Deuxvariantessontutilisées:

- laméthodeCMUPdefindepériode

- laméthodeCMUPaprèschaqueentrée.

23

3.5.1.1. CMUP de fin de période

TouteslessortiesdestocksdelapériodesontvaloriséesauCMUPdéterminécommesuit:

Stock initial (en valeur) + somme des entrées de la période (en valeur)CMUP = ____________________________________________________________

Stock initial (en quantité) + somme des entrées de la période (en quantité)

3.5.1.2. CMUP après chaque entrée

Unnouveaucoûtmoyenunitairepondéréestdéterminéaprèschaqueentrée.Ilestcalculécommesuit:

Valeur du stock précédent + Entrée (en valeur)CMUP = ______________________________________________

Quantité du stock précédent + Entrée (en quantité)

3.5.2. Méthode d’épuisement des lots

Laméthoded’épuisementdeslotscomporteaussideuxvariantes:

- laméthodeduPremierEntré,PremierSorti (PEPS)ouFirst In,FirstOut(FIFO)enanglais,

- laméthodeduDernierEntré,PremierSorti (DEPS)ouLast In,FirstOut(LIFO)enanglais.

3.5.2.1. La méthode du PEPS

LaméthodePEPSouFIFOconsidèrequec’est leplusancien lotquisort lepremier. Les quantités nécessaires seront prises dans le lot le plus ancien et serontévaluéesaucoûtd’entréedecelot.Aprèsl’épuisementdulotleplusancien,l’évaluationdesquantitésseferaaucoût du lot suivant.

3.5.2.2. La méthode du DEPS

LaméthodeDEPSouLIFOprocèdedemanièreinverseparrapportàlaméthodeFIFOouPEPS.

Seloncetteméthode,c’estlelotleplusrécentquisortlepremier.

24

CHAPITRE IV : INVENTAIRE DES STOCKS DE MATIÈRES ET MATÉRIELS

Lesmatières etmatériels doivent faire l’objet d’un inventaire annuel à la findu dernier mois de l’exercice. Cependant, des recensements peuvent êtreorganisésencoursd’annéeencasdechangementdecomptable,àl’occasiond’investigations diligentées par les corps de contrôle de l’Etat (Inspectiond’Etat,InspectiondeFinances,Inspectiondel’AdministrationTerritoriale)danslecadreducontrôlehiérarchique.

4.1. LA DÉFINITION DE L’INVENTAIRE

L’inventaired’unstockpeutêtredéfinicommel’opérationfaisantapparaîtreàuninstantdéterminé,prispourréférence,lasituationdétailléeenquantitéet,s’ilyalieu,envaleurdustockdeproduitsconsidérésqu’ils’agissedelatotalitédesproduitsgérésoud’unefractiondecetensemble,voired’unarticleisolé.

Cetteopérationpeutprendredeux(2)aspectssouventjumelés:

- l’inventaire physique ou recollement,quiprocèdeparcomptage,pesage,mesurage,appréciationdustockphysique;

- l’inventaire comptablequidécouledeschiffresfigurantdansleslivresousurlesfiches,aprèsmiseàjourdesécrituresretraçanttouslesmouvementsantérieursàl’instantderéférence.

Lerapprochementdesrésultatsdétenusparcesdeux(2)voiesetrapportésaumêmeinstantpeutfaireapparaîtredesécartsd’écrituresetconduitalorsàdesrectificationsd’écritures,rétablissantlaconcordancequis’impose.

4.2. LES DIFFÉRENTES SORTES D’INVENTAIRE

Ilexistedifférentessortesd’inventairesvariantselonlapériodicitéetlesobjectifsvisés.

4.2.1. L’inventaire permanent

L’inventairepermanentestuneméthodedetenuedelacomptabilitédesstocks,quiconsisteàenregistrerlesmouvementsd’entréeetdesortiedesproduitsaufuretàmesurequ’ilsseprésententetàarrêterchaquefoislenouveausoldeafind’avoiruninventairecomptableconstammentàjour.

4.2.2. L’inventaire extra - comptable

L’inventaireextra-comptableouintermittent,estuninventairequis’effectuepériodiquement et donne en quantité et en valeur la situation exacte des matièresetmatérielsexistants.Ils’agitdesrecensementsencoursd’annéeetdel’inventaireannuelouinventairedefind’année.Ondistingueàceniveaulescatégoriessuivantes:

25

4.2.2.1. Le recensement en cours d’année

Ils’agitessentiellementdel’inventaireencasdemutationdecomptable,desvérificationsdescorpsdecontrôleetdesrecensementsrelevantducontrôlehiérarchique.

4.2.2.2. L’inventaire en cas de mutation de comptable

Lechangementdecomptablematièresdonnelieuàl’inventairedesmatièresetmatériels dont il a la charge. Les résultats de cet inventaire sont constatés par unprocès-verbaldemutationétabliparl’ordonnateurmatièresousondéléguéet signé par les comptables entrant et sortant. Le procès-verbal est considéré commesansréservedesquantitésexistantesd’aprèslesécritureslorsqu’ilestaccepté par les deux parties.

4.2.2.3. La vérification des corps de contrôle

Aucoursdeleursmissions,lesinspecteursgénérauxd’Etat,ceuxdesFinances,et de l’Administration Territoriales, peuvent procéder à des recensementsgénérauxoupartielsdesmatièresetmatérielsappartenantàlacollectivité.

En vertu de leurs attributions respectives, ils procèdent quand ils le jugentutile, à la constatationdes effectifs et aux recensementsdumatériel et desapprovisionnementsde toutgenre. Leschefsd’administrationoude servicedésignent les fonctionnaires ou agents chargés de les assister. Ainsi, dansle cadre de leurs missions, ces inspecteurs se font ouvrir les magasins etprocèdentàdesrecensementsphysiques.Ilsmènentleursinvestigationsdanstoutes les parties du service. Les résultats de ces investigations sont consignés dans le rapport remis au commanditaire de la mission.

4.2.2.4. Le recensement relevant du contrôle hiérarchiqueLes ordonnateurs matières peuvent prescrire des recensements généraux ou partiels pour le matériel placé sous leur surveillance. Les opérations de ce recensementsontexécutéessouslasurveillancedel’ordonnateuroudesonreprésentant par le comptable matières aidé du personnel placé sous ses ordres ouréquisitionnéàceteffet.

4.2.2.5. L’inventaire annuel ou inventaire de fin d’annéeA la fin de chaque année, les recensements des matières et objets aussibiendumatériel en servicequedumatériel en approvisionnement, ont lieu.Lesdétenteursontl’obligationdefaireàlafindechaqueannéeuninventairecontradictoiredumatérielqu’ilsdétiennentavec lesdépositairescomptableset d’en consigner les résultats dans un procès-verbal. Les dépositaires, lesgérantsd’annexesetlesgestionnairescomptablesinventorientégalementlesbiensqu’ilsgèrent.

26

Quellesquesoientlescirconstances,aucunmatérielnedoitresterplusdedeux(2)anssansêtrerecensé.

4.3. BALANCE DES COMPTES

Alaclôturedel’exercice,lecomptablematièresétablitsoncomptedegestion,c’est-à-direlabalancedescomptesdestocksdefind’exerciceaumoyendesrenseignementsfigurantsurl’ensembledesfichesdestocks.

Les comptes de gestion du comptable matières doivent faire apparaître envaleuretparcomptesdivisionnairesl’écartentrelestockinitialau1erjanvierdel’exerciceetlestockfinalau31décembredumêmeexercice.

Lescomptesdegestionducomptablematières,aprèsavoirétécertifiésexactsparcelui-ci,puisvisésetcontrôléspar l’ordonnateurdubudgetsontensuiteadressésaucomptabledel’établissementavant laclôturedel’exercicepourlui permettre de rapprocher les opérations de sortie de stocks de ses écritures. Lecomptedegestionducomptablematièresfaitl’objetd’unedélibérationduconseil régional ou municipal.

Al’appuidecettedélibération:

- un état des stocks au 31 décembre de l’année précédente avec uneidentificationdesarticlesstockésévaluésenquantité,envaleurunitaireetenvaleurtotaleestétabli,cedocumentestcertifiéconformeauxécrituresde la gestion et signé par le comptable matières.

Ilestaussiétabli:

- un PV de clôture des livres faisant apparaître le montant des entréesévaluativesn’ayantpasfaitl’objetd’écriturescomplémentaires,letotaldulivre journal des entrées et sorties. Le document une fois établi est alors signéconjointementparlecomptablematièresetl’ordonnateur;

- un PV d’inventaire physique qui est l’état des différences constatéesentre les écritures et les existants enmagasin. Le PV est contrôlé parl’ordonnateur.

Lecomptablematièrestientégalementàladispositiondel’ordonnateurunétatdes stocks au 31 décembre pour chaque article stocké.

Lespiècesjustificativesdesentréesetsortiessontcontrôléesparlecomptablematières,classéesdansl’ordrechronologiqued’inscriptionaulivrejournaldesentréesetsorties.Cesdocumentssonttenusàladispositiondel’ordonnateur.

27

La tenue de la comptabilité matières est une exigence de la bonne gouvernance. Ellepermet,àtraversnotammentlaresponsabilisationdesacteursconcernés,leprincipedelaséparationdesfonctionsdel’ordonnateuretdecomptableetlatransparence,lasécurisationdesbiensdelacollectivité.

CONCLUSION GÉNÉRALE

28

29

DOCUMENTS ANNEXES

1. Répertoiredelafiched’inventaire

2. Fiched’inventairedumatériel

3. Ficheuniqued’inventaire

4. Procès -verbal de réception

5. Livre -journal des entrées et sorties

6. Bon de sortie

7. Bond’entrée

30

Nom

s et

qua

lité

des

mem

bres

__

____

____

____

____

____

____

____

____

____

____

____

____

____

____

_de

la c

omm

issi

on o

u du

__

____

____

____

____

____

____

____

____

____

____

____

____

____

____

_

____

____

____

____

____

____

____

____

____

____

____

____

____

____

___

__

____

____

____

____

____

____

____

____

____

____

____

____

____

____

_

Nom

s et

qua

lité

du c

ompt

able

__

____

____

____

____

____

____

____

____

____

____

____

____

____

____

_

____

____

____

____

____

____

____

____

____

____

____

____

____

____

___

__

____

____

____

____

____

____

____

____

____

____

____

____

____

____

_

Nom

s et

qua

lité

des

four

niss

eurs

___

____

____

____

____

____

____

____

____

____

____

____

____

____

____

ou d

e le

urs

repr

ésen

tant

s (1

) __

____

____

____

____

____

____

____

____

____

____

____

____

____

____

_

____

____

____

____

____

____

____

____

____

____

____

____

____

____

___

AN

NE

XE

N°

1

Arrê

té le

pré

sent

pro

cès-

verb

al à

(1)

___

____

____

____

___

(e

n to

utes

lettr

es)

____

____

____

____

____

_ ar

ticle

s ad

mis

en

rece

ttes

A __

____

____

le _

____

____

____

20_

___

REPU

BLIQ

UE D

U NI

GER

PROC

ES-V

ERBA

L DE

REC

EPTI

ON

BUDG

ET

Décr

et 7

4-11

/PCM

S/M

FIM

PUTA

TION

du

6.1

2.19

74 A

rt. 2

0

(1)

Arrê

té n

°35/

MF

du 7

.2.1

975

(2

)

M

odèl

e 5

(1)

Dire

ctio

n, S

ervi

ce

(2

) A

ppro

visi

onne

men

t, en

mag

a-si

n ou

mat

érie

l en

serv

ice

(1)

Avec

la

men

tion

« pr

ésen

t »

ou «

dûm

ent

aver

ti ne

s’e

st p

as p

rése

nté

» ou

enc

ore

« au

x op

érat

ions

de

la

com

mis

sion

et d

ûmen

t ave

rti n

e s’

est p

as fa

it re

prés

ente

r lo

rs d

e la

com

mis

sion

des

qua

lités

par

le d

élég

ué d

e la

co

mm

issi

on »

.

NOTA

: la

réc

eptio

n es

t pro

nonc

ée p

ar u

ne c

omm

issi

on lo

rsqu

e :

-

le m

onta

nt d

e la

four

nitu

re r

écep

tionn

ée d

épas

se 1

mill

ion

de fr

ancs

-

le p

rix u

nita

ire d

es a

rtic

les

réce

ptio

nnés

dép

asse

200

.000

fran

cs.

31

Date d’immatriculation

DESI

GNAT

ION

DES

FOUR

NITU

RES

Dat

es e

t num

éros

de

s m

arch

és e

t des

co

mm

ande

s

Numéros de la nomenclature

sommaire

DESI

GNAT

ION

DES

MAT

IERE

S ET

OBJ

ETS

Espèces des unités

Qua

ntité

s de

s m

atiè

res

et o

bjet

s fa

ctur

és

QUAN

TITE

S RE

CONN

UES

PAR

LA C

OMM

ISSI

ONDE

CISI

ON D

E LA

COM

MIS

SION

(1)

Sans

ch

ange

men

t

Avec

réd

uctio

n de

s pr

ix o

u de

ch

ange

men

t de

clas

sific

atio

n

Reb

utée

s ou

en

moi

nsTO

TAL

(1)

Les

déci

sion

s de

la c

omm

issi

on

sero

nt to

ujou

rs d

atée

s et

sig

nées

par

to

us le

s m

embr

es e

t vis

ées

par

le

com

ptab

le o

u so

n dé

légu

é

NO

TA :

Pour

les

artic

les

qui n

éces

site

nt d

es e

ssai

s de

fonc

tionn

emen

t, le

pro

cès-

verb

al d

evra

men

tionn

er le

rés

ulta

t de

ces

essa

is o

u at

test

er q

ue le

s ar

ticle

s so

nt li

vrés

ave

c ga

rant

ies

du fo

urni

sseu

r.

32

ANNEXE N° 2

REPUBLIQUE DU NIGERMINISTERE DES FINANCESDirection des ressources financières et du matériel

ORDRE D’ENTREESeront portés en entrée dans les écritures du comptable gestionnaire les articles et objets ci-après désignés provenant de_______________________________________________________________________________

Arrêté le présent ordre d’entrée à ______________________________________________________________

Articles évalués à la somme de ________________________________________________________________

Le comptable gestionnaire prendra en chargeles matières et objets désignés.

A _____________ le _____________ Je déclare avoir reçu et pris en charge les matières et L’ordonnateur des matières objets désignés ci-dessus. Le comptable-gestionnaire A _____________ le _____________

DATE DE PRISE EN CHARGE

DESIGNATION DES MATIERESET OBJETS NATURE QUANTITE

PRIX UNITAIRE VALEUR OBSERVATION

33

AN

NE

XE

N°

3

N°

d’or

dre

N° d

es p

ièce

s justificativ

es

Date

s de

s en

trée

s ou

de

s so

rtie

s

Caté

gorie

de

nom

encl

atur

eDé

sign

atio

n de

s m

atiè

res

et o

bjet

s

Espè

ces

des

unité

s

Prix

des

un

ités

ENTR

EES

SORT

IES

Orig

ines

des

en

trée

s/

Dest

inat

ion

des

sort

ies

Obse

rvat

ions

(N

atur

e de

s pi

ècre

s justificativ

es : états,

fact

, etc

)qu

antit

ésva

leur

sQu

antit

és

vale

urs

JOUR

NAL

DES

ENTR

EES

ET D

ES S

ORTI

ES

34

ANNEXE N° 4

REPUBLIQUE DU NIGERMINISTERE _____________ Décret 74-11/PCMS/MF du 6.12.1974 Art.20 Direction________________ Arrêté n°35/MF du 7.2.1975Service__________________ M. _______________________Nom du comptable gestionnaire ou du dépositaire comptable

REPERTOIRE DES FICHES D’INVENTAIRE DU MATERIEL EN MAGASIN (1) EN SERVICE (1)(1) Rayer la mention inutile

DATE DE PRISE EN CHARGE

DESIGNATION DES MATIERESET OBJETS NATURE QUANTITE

PRIX UNITAIRE VALEUR OBSERVATION

35

ANNEXE N° 5

REPUBLIQUE DU NIGERMINISTERE _____________ Décret 74-11/PCMS/MF du 6.12.1974 Art.20 Direction________________ Arrêté n°35/MF du 7.2.1975Service__________________ M. _______________________Nom du comptable gestionnaire ou du dépositaire comptable

FICHE D’INVENTAIRE DU MATERIEL EN MAGASIN (1) EN SERVICE (1)(1) Rayer la mention inutile

Désignation du sous-compte N° d’enregistrement au répertoire des fiches d’inventaire

DESIGNATION DES MATIERES

ET OBJETS

DATE D’ENTREE

DATE DE SORTIE

N° DE L’OPERATION AU LIVRE-JOURNAL

QUANTITEEXISTANT EN

MAGASIN

JUSTIFICATION DE L’ENTREE OU DE LA SORTIE

OBSERVATIONS

36

ANNEXE N° 6

REPUBLIQUE DU NIGERMINISTERE _____________ Décret 74-11/PCMS/MF du 6.12.1974 Art.20 Direction________________ Arrêté n°35/MF du 7.2.1975Service__________________ M. _______________________Nom du comptable gestionnaire ou du dépositaire comptable

FICHE UNIQUE D’INVENTAIRE DU MATERIEL EN SERVICE

DESIGNATION DES MATIERES ET

OBJETS

N° DE NOMENCLATURE

SOMMAIREQUANTITE DATE D’ENTREE DATE DE SORTIE OBSERVATIONS

37

ANNEXE N° 7

REPUBLIQUE DU NIGERMINISTERE _____________ Direction________________Service__________________

ORDRE DE SORTIESeront portés en entrée dans les écritures du comptable gestionnaire les articles et objets ci-après dont la valeur sera imputée au ______________________________________________________________________________

BUDGET _______________________________ EXERCICE _______________________________

Arrêté le présent ordre de sortie à ______________________________________________________________

Articles évalués à la somme de ________________________________________________________________

Les articles désignés ci-dessus ont été livrés et portés en sortieLe comptable gestionnaire prendra en charge les matières et objets désignés.

A _____________ le _____________ Je soussigné reconnais avoir reçu le ___________________ L’ordonnateur des matières les articles désignés ci-dessus lesquels ont été pris en charge sous le n°______ du livre-journal des entrées et sorties. A _____________ le _____________

Le comptable-gestionnaire

DATE DE PRISE EN CHARGE

DESIGNATION DES MATIERES ET OBJETS NATURE QUANTITE

PRIX UNITAIRE VALEUR

Numéros de la pièce justificative d’entrée correspondante ou indication

de la référence s’il ya lieu

38

ANNEXE N° 8

REPUBLIQUE DU NIGERMINISTERE _____________ Direction________________Service__________________

FICHE DE STOCK

DATEENTREES SORTIES STOCK

Quantités Prix

unitaireMontants Quantités

Prix unitaire

Montants Quantités Prix

unitaireMontants

40