direcciÓn de contabilidad del estado - … · cierre contable de la presidencia, ministerios de...

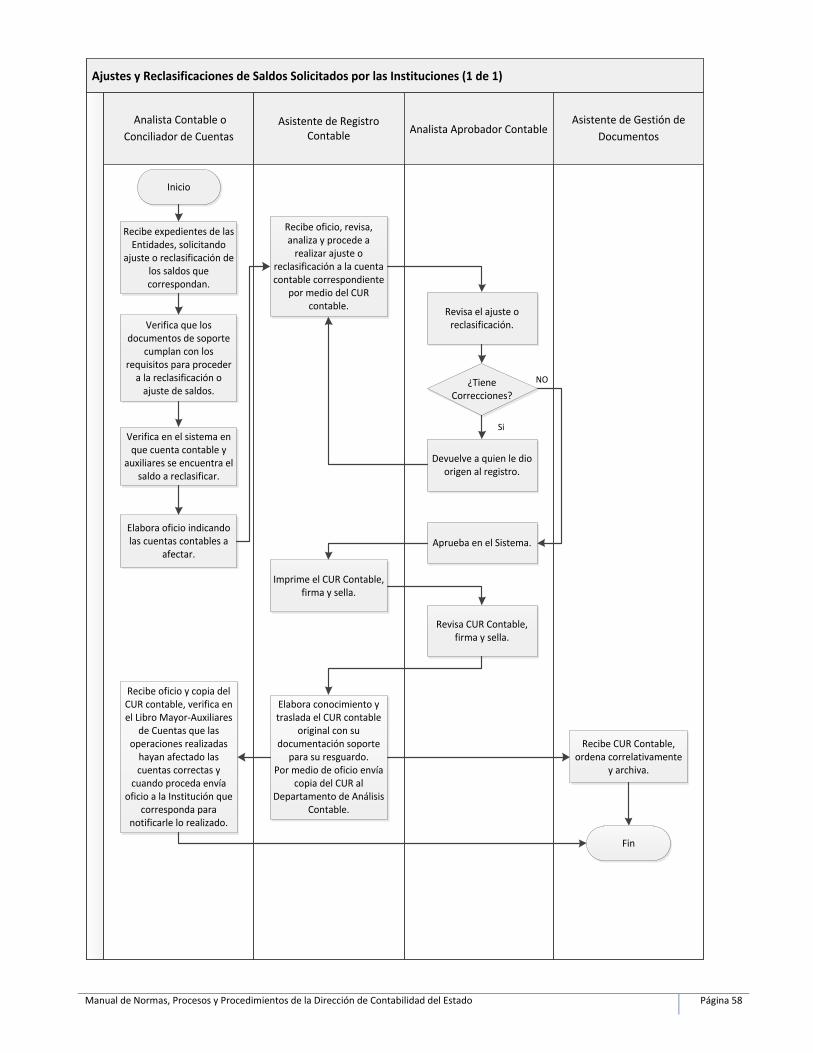

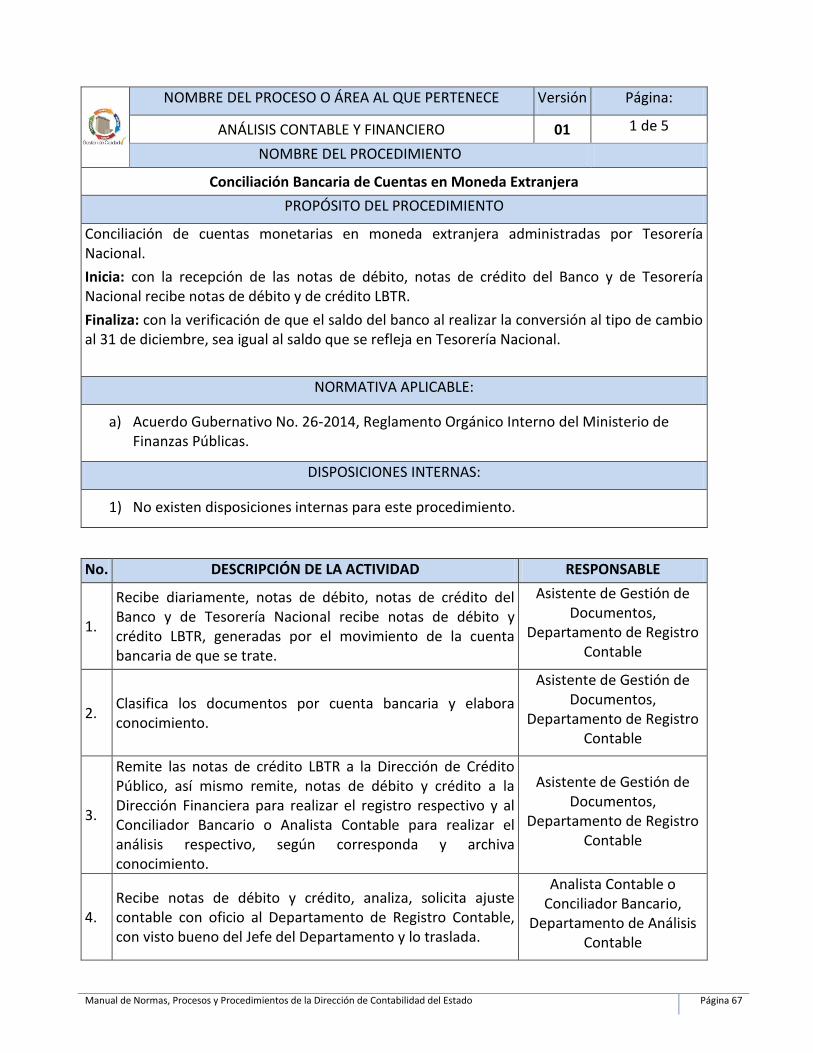

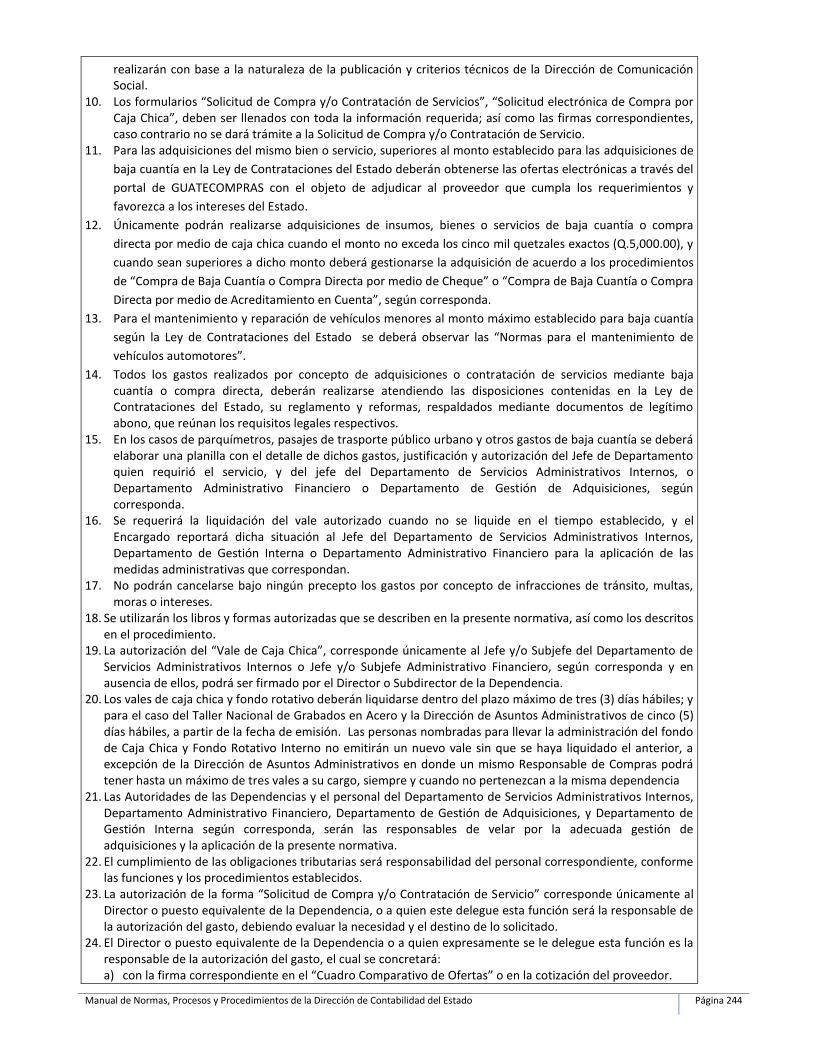

TRANSCRIPT

Plantilla 2.1

MINISTERIO DE FINANZAS PÚBLICAS

MANUAL DE NORMAS, PROCESOS Y PROCEDIMIENTOS

DIRECCIÓN DE CONTABILIDAD DEL ESTADO

Guatemala, abril de 2018

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 2

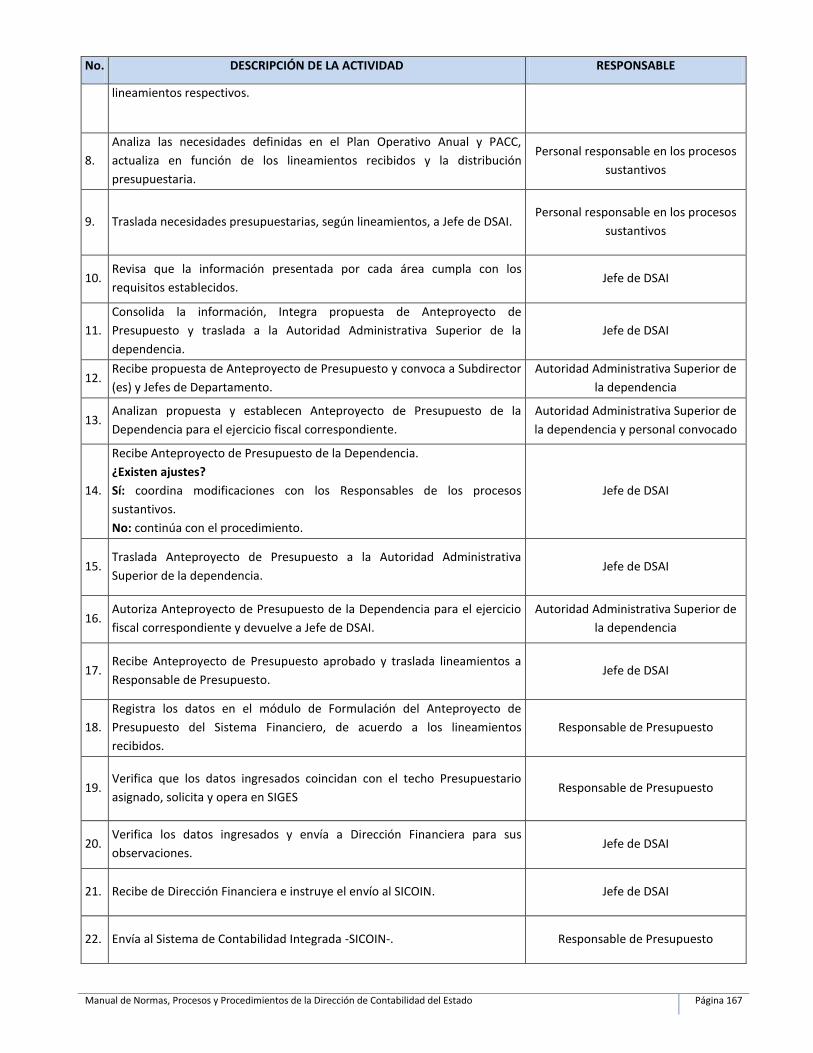

Índice

Índice ___________________________________________________________________________ 2

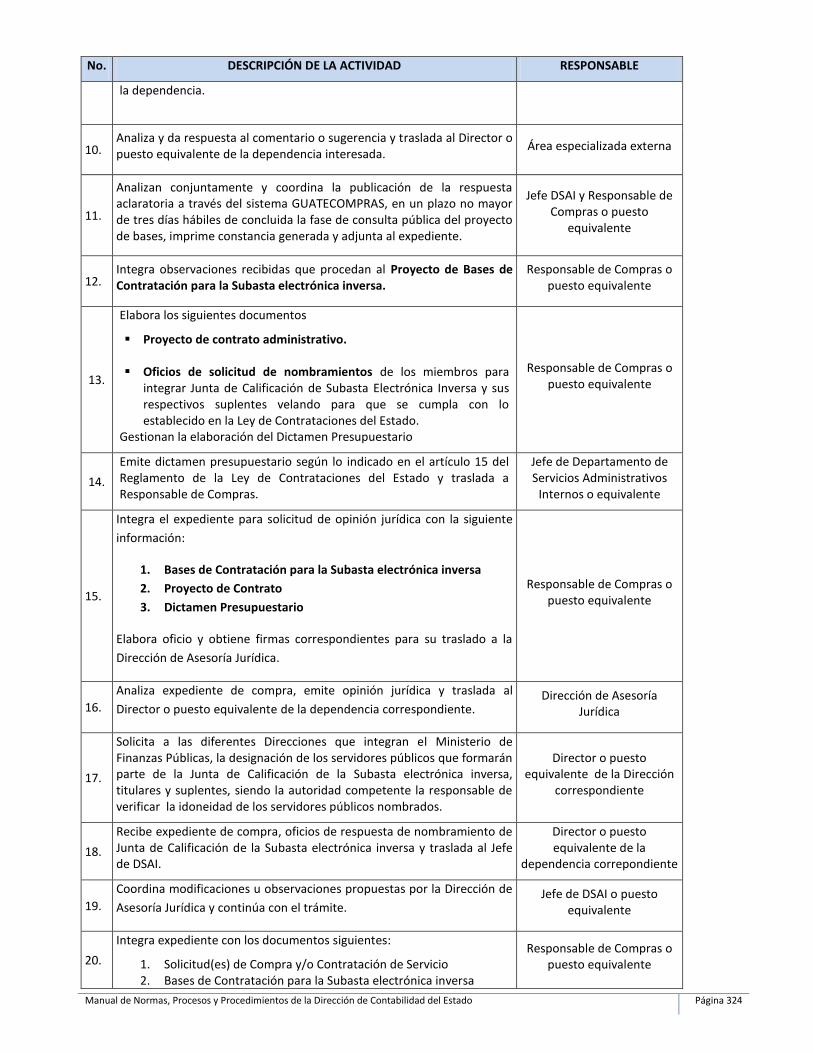

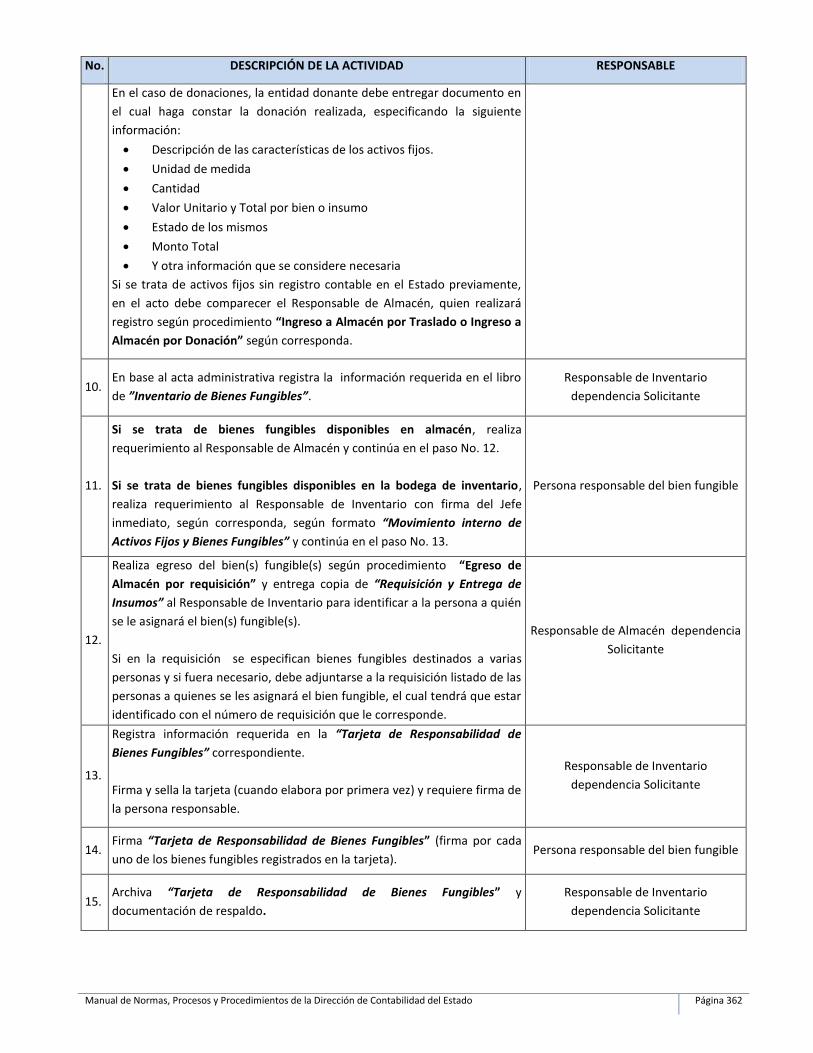

Propósito del manual ______________________________________________________________ 6

1. CORRESPONDENCIA ___________________________________________________________________8

Recepción, Registro y Distribución de Expedientes y Correspondencia que Ingresan a la Dirección. ______________ 8

Evacuación de Correspondencia ___________________________________________________________________ 10

2. ASESORÍAS Y NORMAS _______________________________________________________________ 12

Soporte a Entidades Públicas _____________________________________________________________________ 12

Resolución de Expedientes de Asesoría Contable, Presupuestaria y Guatenóminas __________________________ 14

Elaboración de Normas y Procedimientos en Materia Contable __________________________________________ 17

Análisis y Resolución de Expedientes Varios _________________________________________________________ 19

3. SISTEMAS _________________________________________________________________________ 23

Gestión para las Modificaciones o Nuevas Implementaciones en los Sistemas ______________________________ 23

Actualización y Parametrización de Catálogos y Clasificadores de los Sistemas SIAF _________________________ 26

Creación de Usuarios y Roles en los Sistemas SIAF ____________________________________________________ 29

Análisis y Resolución de Expedientes de Administración de Sistemas _____________________________________ 32

4. REGISTRO CONTABLE ________________________________________________________________ 34

Análisis, Elaboración y Aprobación del Comprobante Único de Registro (CUR) Contable ______________________ 34

Registro, Aprobación y Solicitud de Pago de CUR Extrapresupuestario con Instrucción de Pago ________________ 37

Devolución de Retenciones en Exceso del Impuesto Sobre la Renta. ______________________________________ 40

Consolidación del Patrimonio de Instituciones del Sector Público ________________________________________ 42

(Gobierno Central, Entidades Descentralizadas y Autónomas) ___________________________________________ 42

Cierre Contable de la Presidencia, Ministerios de Estado, Secretarías y Otras Dependencias del Ejecutivo _______ 46

Registro de los Ingresos y Devolución del 2% sobre Prima de Seguros y Cuota Anual de las Aseguradoras al Cuerpo

de Bomberos Voluntarios ________________________________________________________________________ 49

5. ANÁLISIS CONTABLE Y FINANCIERO _____________________________________________________ 54

Análisis y Revisión de las Cuentas Contables _________________________________________________________ 54

Ajustes y Reclasificación de Saldos Solicitados por las Instituciones _______________________________________ 56

Conciliación Bancaria de Cuentas en Moneda Nacional ________________________________________________ 59

Conciliación de Cuentas de Bancos Recaudadores ____________________________________________________ 64

Conciliación Bancaria de Cuentas en Moneda Extranjera _______________________________________________ 67

Análisis de Estados Financieros de Entidades Descentralizadas y Autónomas _______________________________ 72

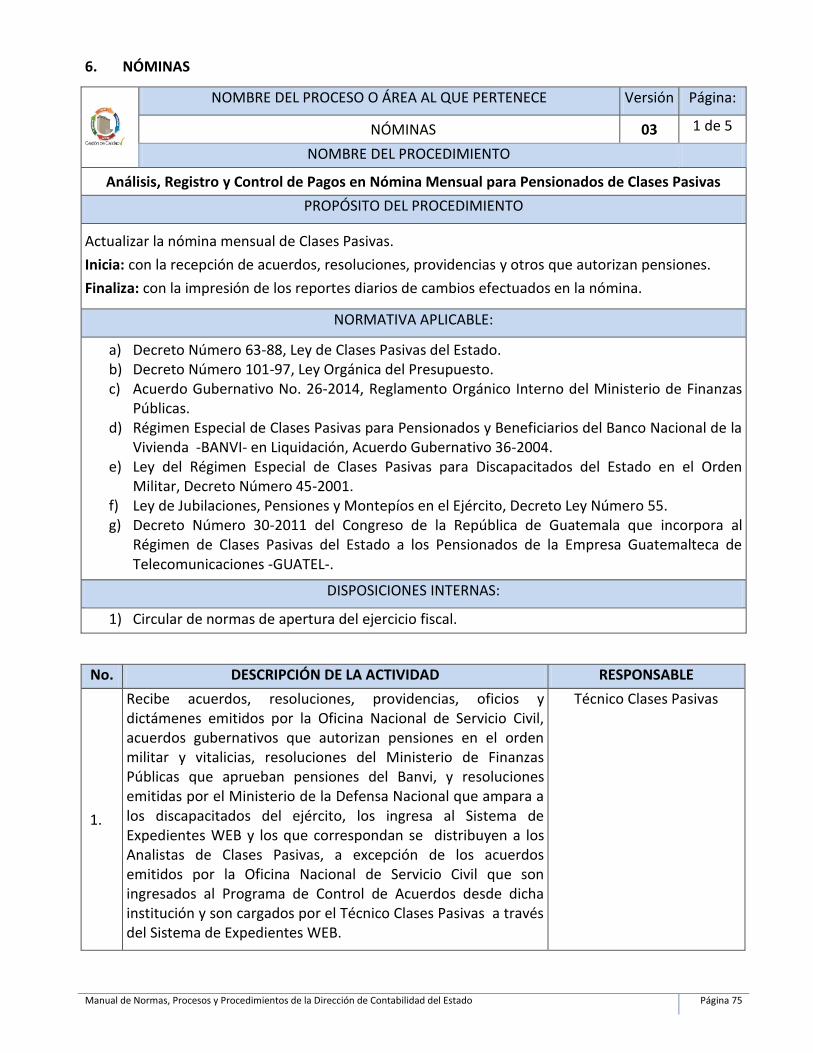

6. NÓMINAS _________________________________________________________________________ 75

Análisis, Registro y Control de Pagos en Nómina Mensual para Pensionados de Clases Pasivas _________________ 75

Análisis, Registro y Control de Pagos en Nómina Adicional para Pensionados de Clases Pasivas ________________ 80

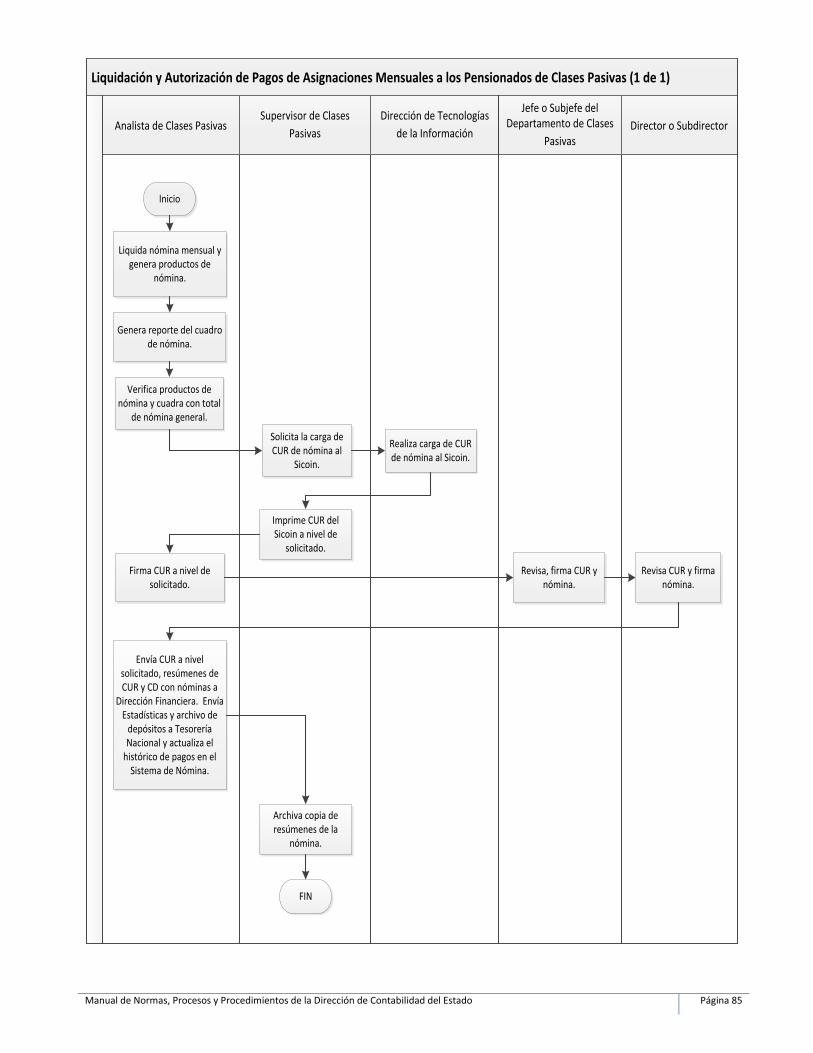

Liquidación y Autorización de Pagos de Asignaciones Mensuales a los Pensionados de Clases Pasivas ___________ 83

Liquidación y Autorización de Pago de Asignaciones de Pensionados en Nómina Adicional de Clases Pasivas _____ 86

Carga de Cuentas Monetarias de Pensionados del Estado en el Banco de Desarrollo Rural -BANRURAL- ____ 89

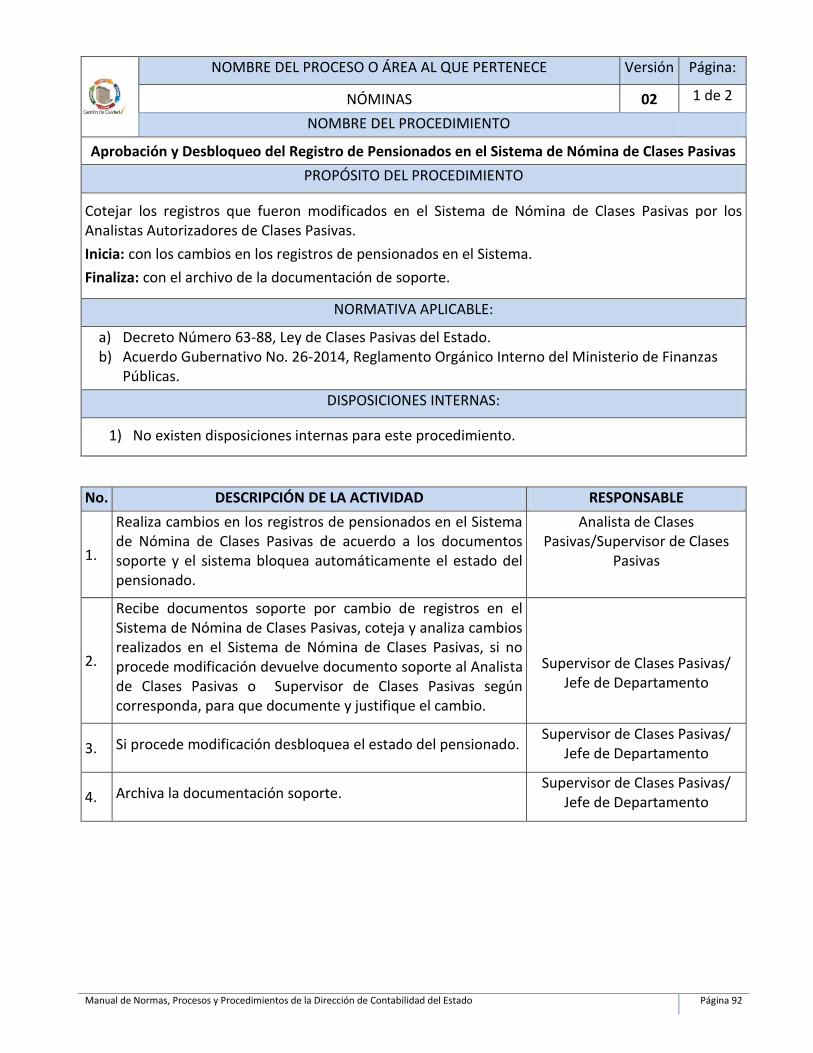

Aprobación y Desbloqueo del Registro de Pensionados en el Sistema de Nómina de Clases Pasivas _____________ 92

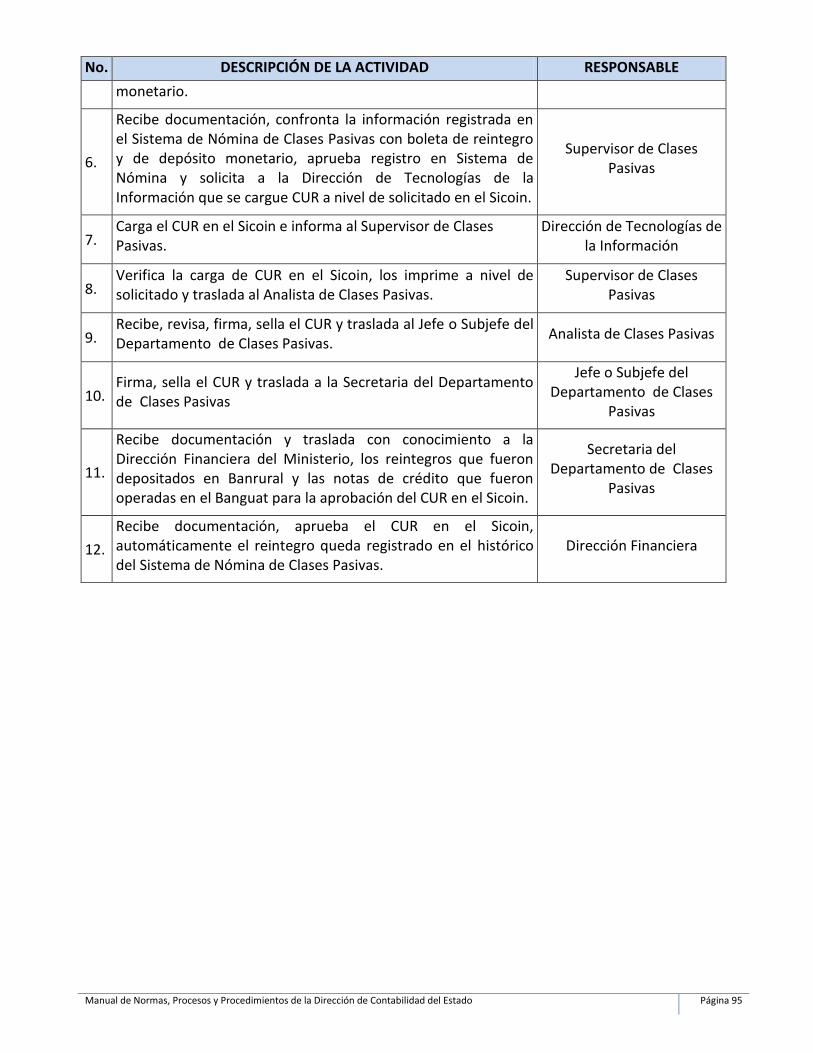

Reintegros de Clases Pasivas Año Actual ____________________________________________________________ 94

Reintegros de Clases Pasivas Años Anteriores ________________________________________________________ 97

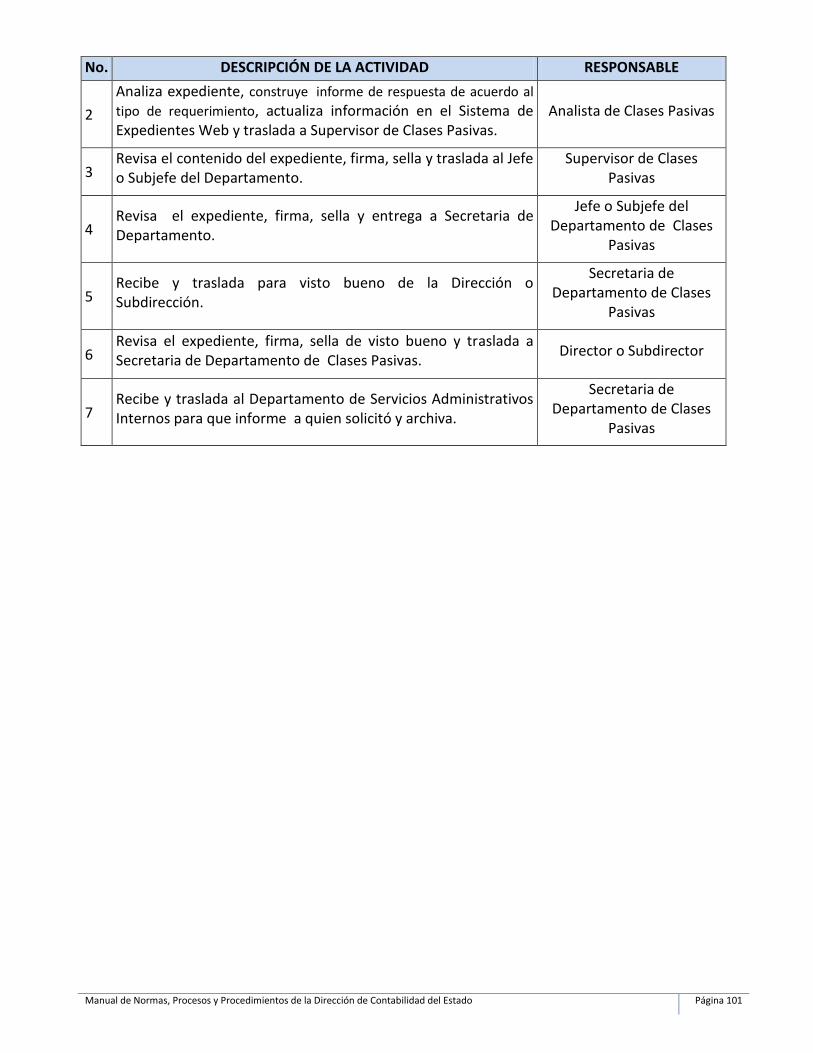

Análisis y Resolución de Expedientes de Clases Pasivas _______________________________________________ 100

Análisis y Resolución de Expedientes de Prestaciones Póstumas de Clases Pasivas _________________________ 103

Suspensión de Pensionados que Reingresan al Servicio _______________________________________________ 106

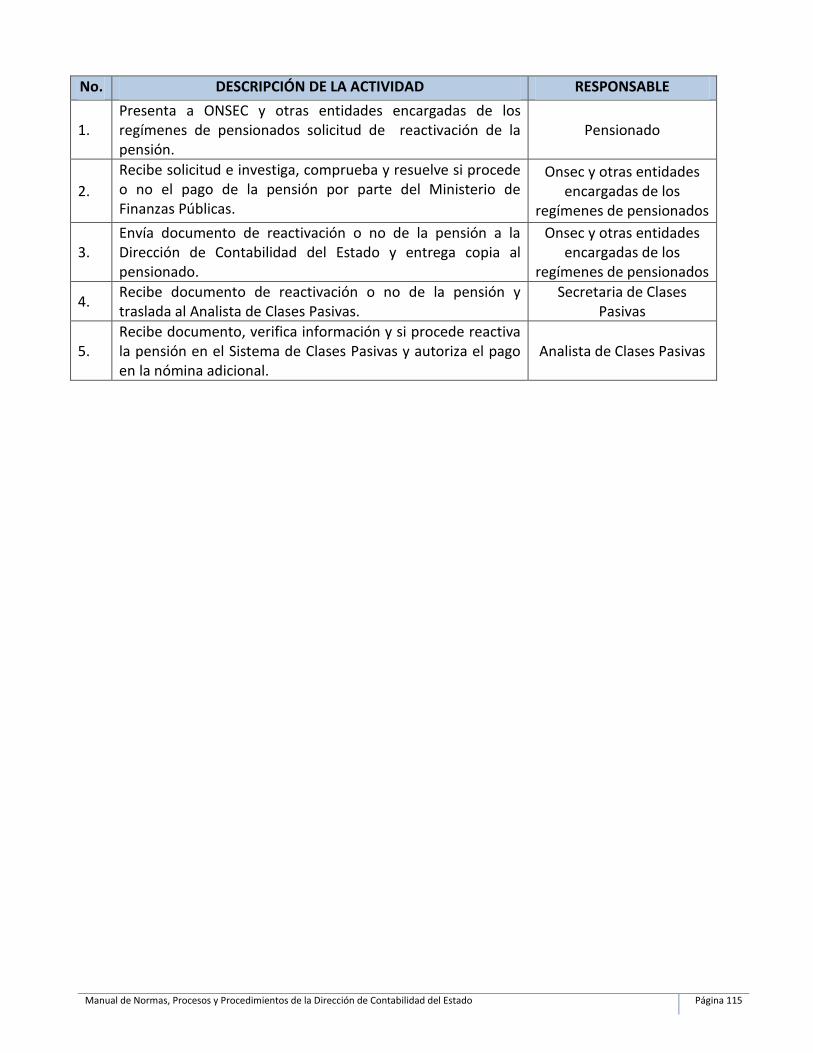

Aviso de Ratificación de Pensiones ________________________________________________________________ 114

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 3

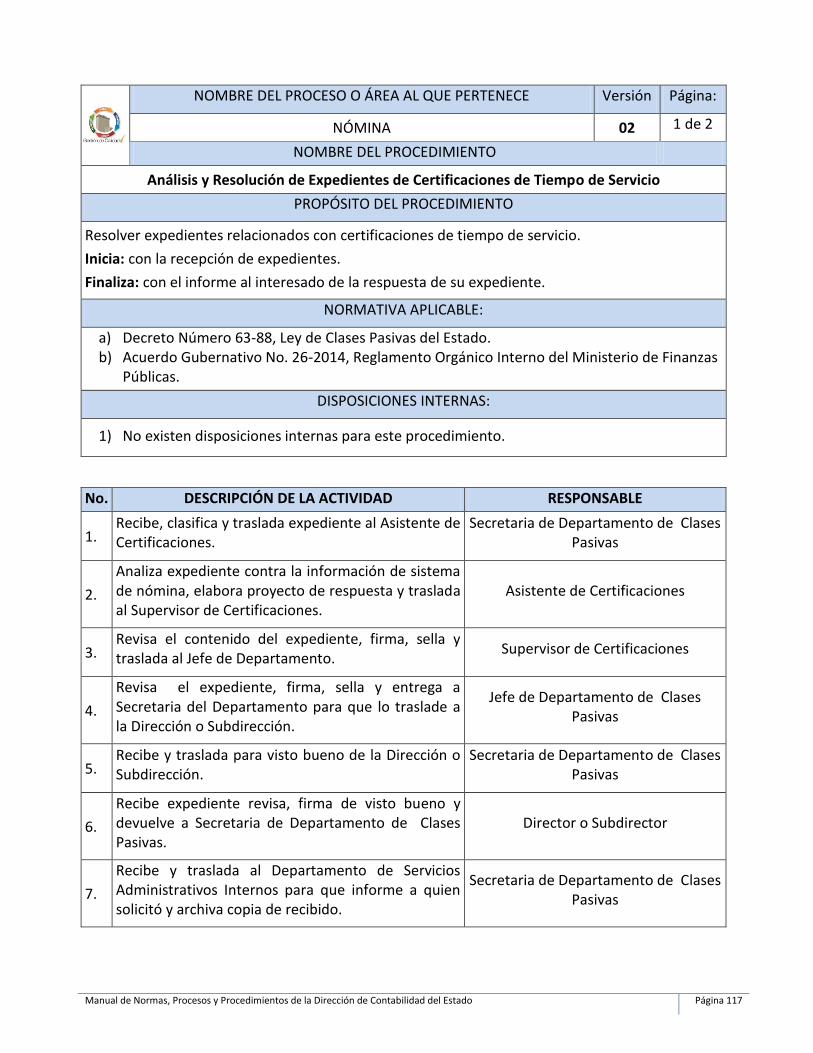

Análisis y Resolución de Expedientes de Certificaciones de Tiempo de Servicio ____________________________ 117

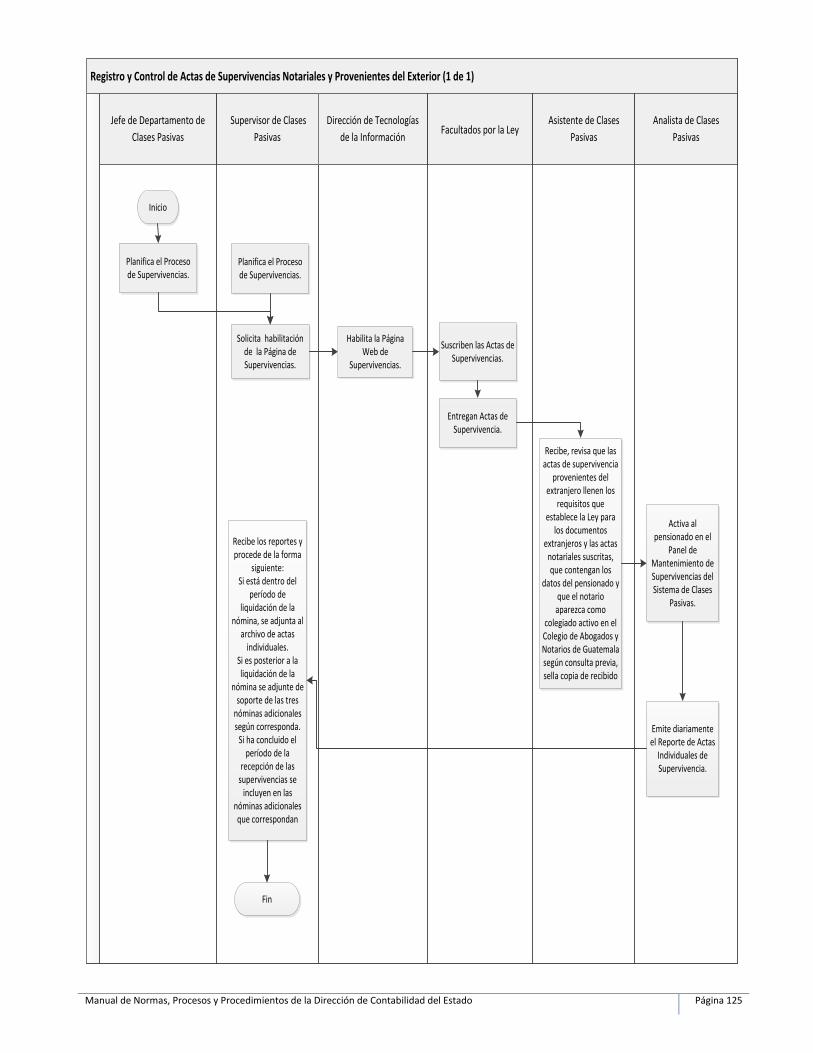

Registro y Control de Actas de Supervivencias a través de la Página Web en las Gobernaciones y Municipalidades

del País ______________________________________________________________________________________ 119

Registro y Control de Actas de Supervivencias Notariales y Provenientes del Exterior _______________________ 123

Suspensión de Pago de Pensiones por Fallecimiento y Recuperación de Fondos ___________________________ 126

Certificaciones de Tiempo de Servicios ____________________________________________________________ 132

Solvencias de Pensionados de Clases Pasivas________________________________________________________ 135

7. IMPLEMENTACIÓN Y CAPACITACIÓN ___________________________________________________ 138

Implementación del Módulo de Inventarios, Fondo Rotativo y Conciliación Bancaria en las Entidades del Sector

Público no Financiero __________________________________________________________________________ 138

Implementación del Sistema de Nómina y Registro de Personal -Guatenóminas- en las Entidades del Sector Público

no Financiero _________________________________________________________________________________ 141

Implementación del Sistema Informático de Gestión-Siges- y Sistema de Contabilidad Integrada -Sicoin- en las

entidades del Sector Público no Financiero _________________________________________________________ 144

Capacitación del Sistema Integrado de Administración Financiera en las Entidades del Sector Público no Financiero

____________________________________________________________________________________________ 147

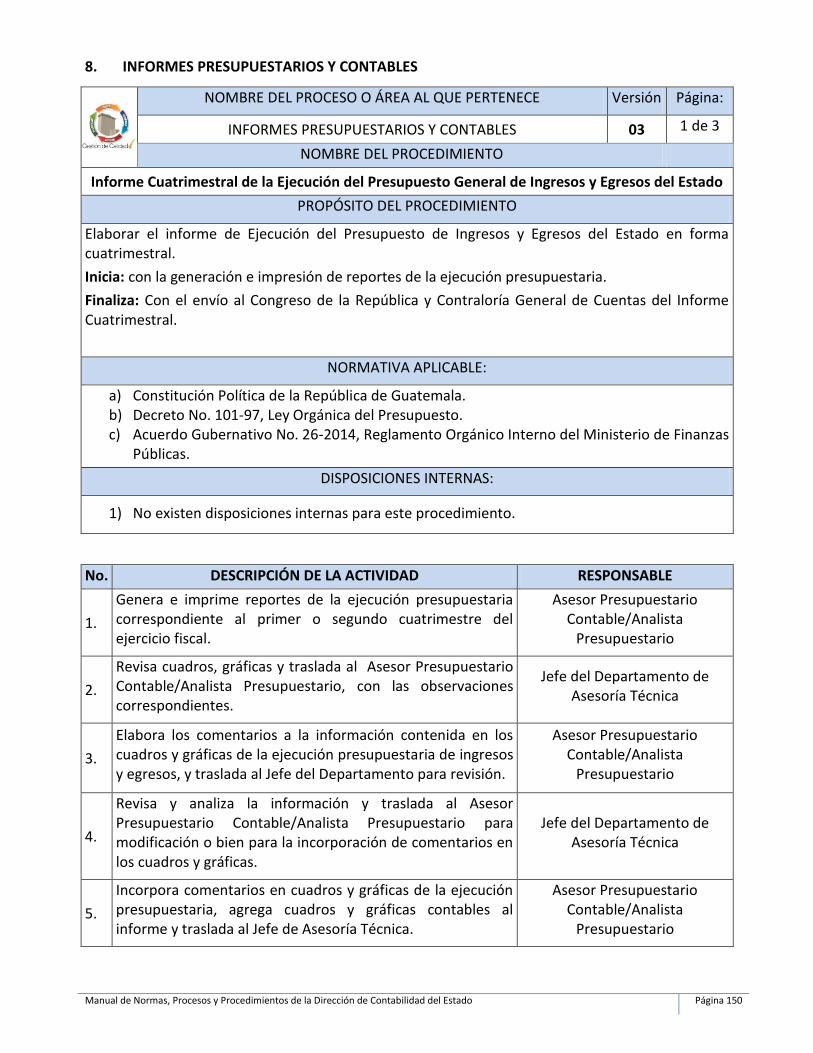

8. INFORMES PRESUPUESTARIOS Y CONTABLES ____________________________________________ 150

Informe Cuatrimestral de la Ejecución del Presupuesto General de Ingresos y Egresos del Estado _____________ 150

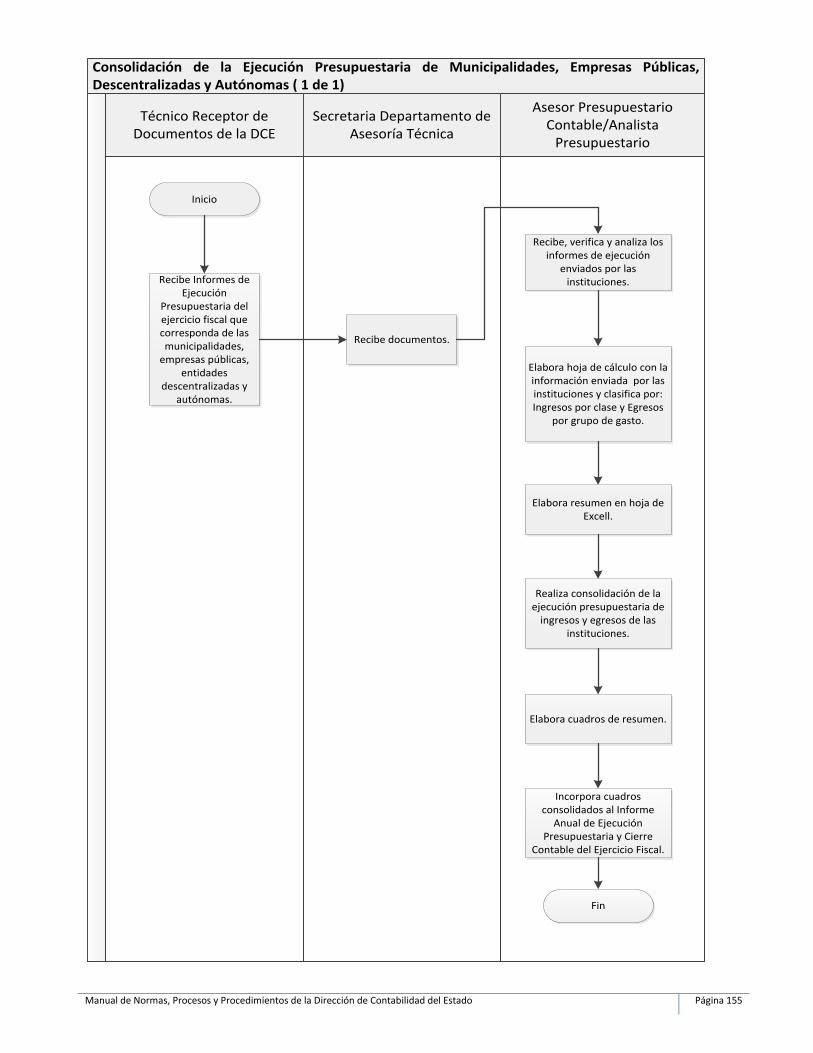

Consolidación de la Ejecución Presupuestaria de Municipalidades, Empresas Públicas, Descentralizadas y

Autónomas ___________________________________________________________________________________ 153

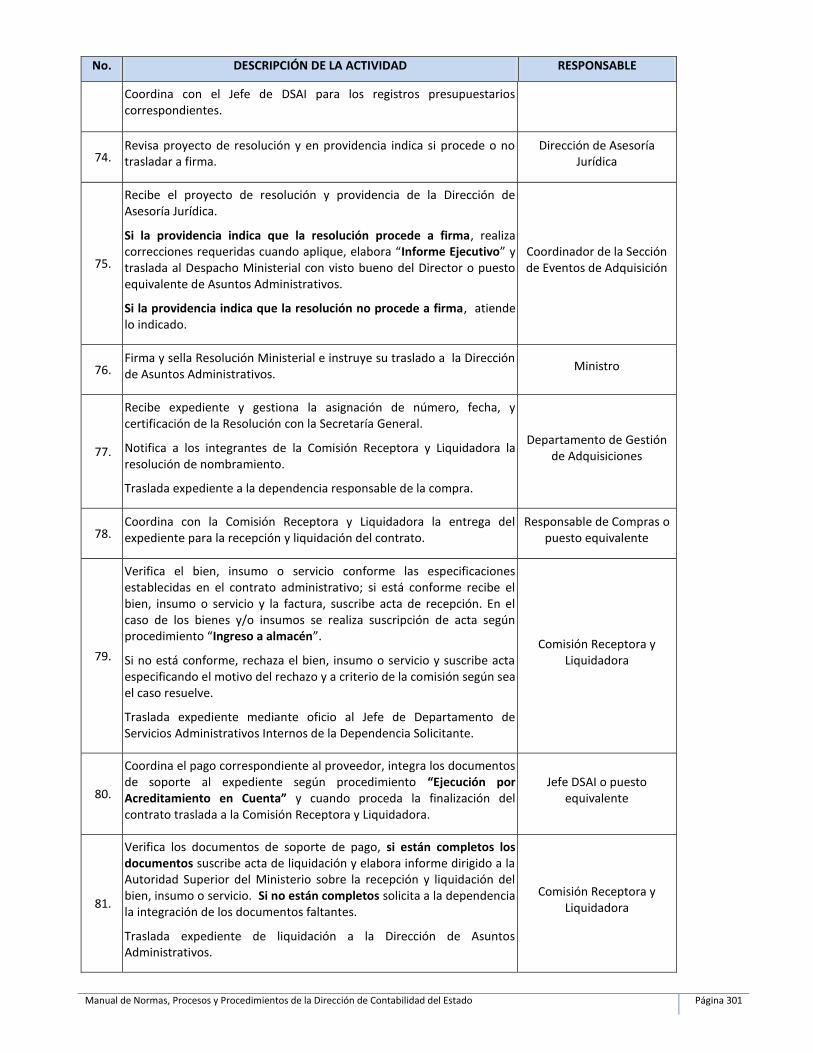

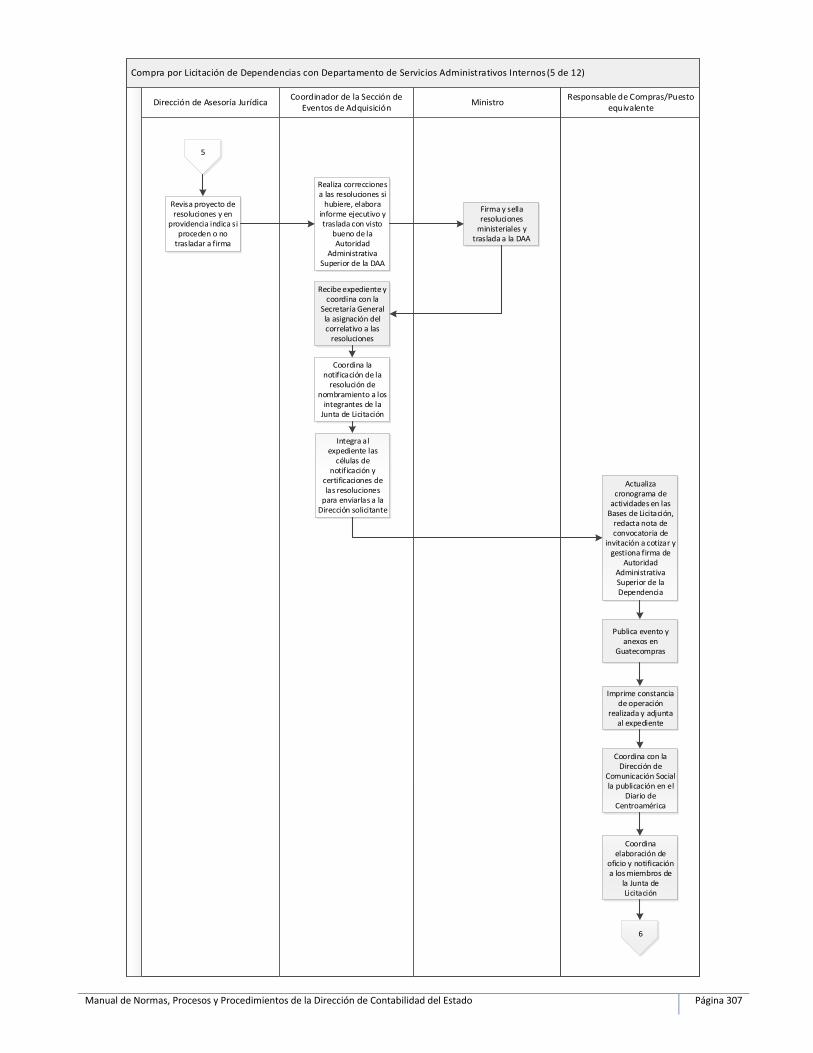

Informe Anual de Ejecución del Presupuesto General de Ingresos y Egresos del Estado y Cierre Contable _______ 156

GESTIÓN ADMINISTRATIVA INTERNA ____________________________________________________ 159

Planificación registro y control de la ejecución del presupuesto _______________________________ 159

Elaboración, actualización y seguimiento del plan operativo anual y multianual ___________________________ 159

Elaboración del Plan Operativo Anual –POA- y Plan Operativo Multianual –POM- __________________________ 159

Actualización del Plan Operativo Anual –POA- y Plan Operativo Multianual –POM- _________________________ 160

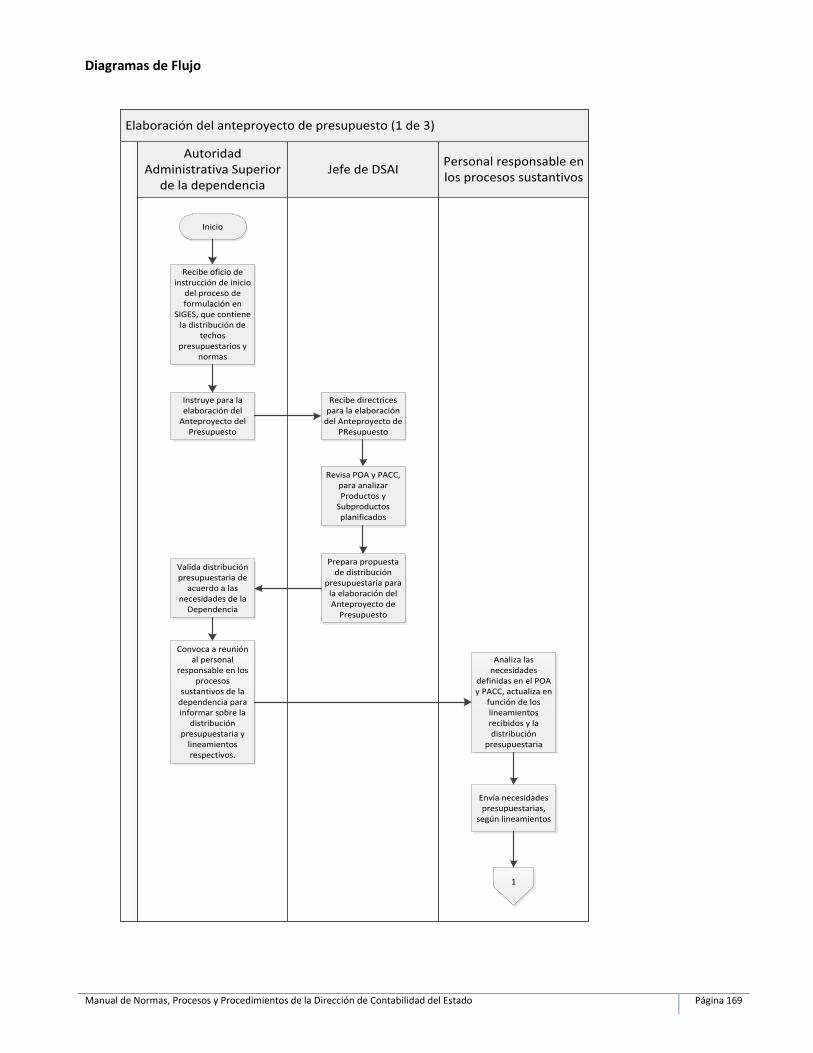

Elaboración del anteproyecto de presupuesto ______________________________________________________ 166

Programación indicativa anual ___________________________________________________________________ 172

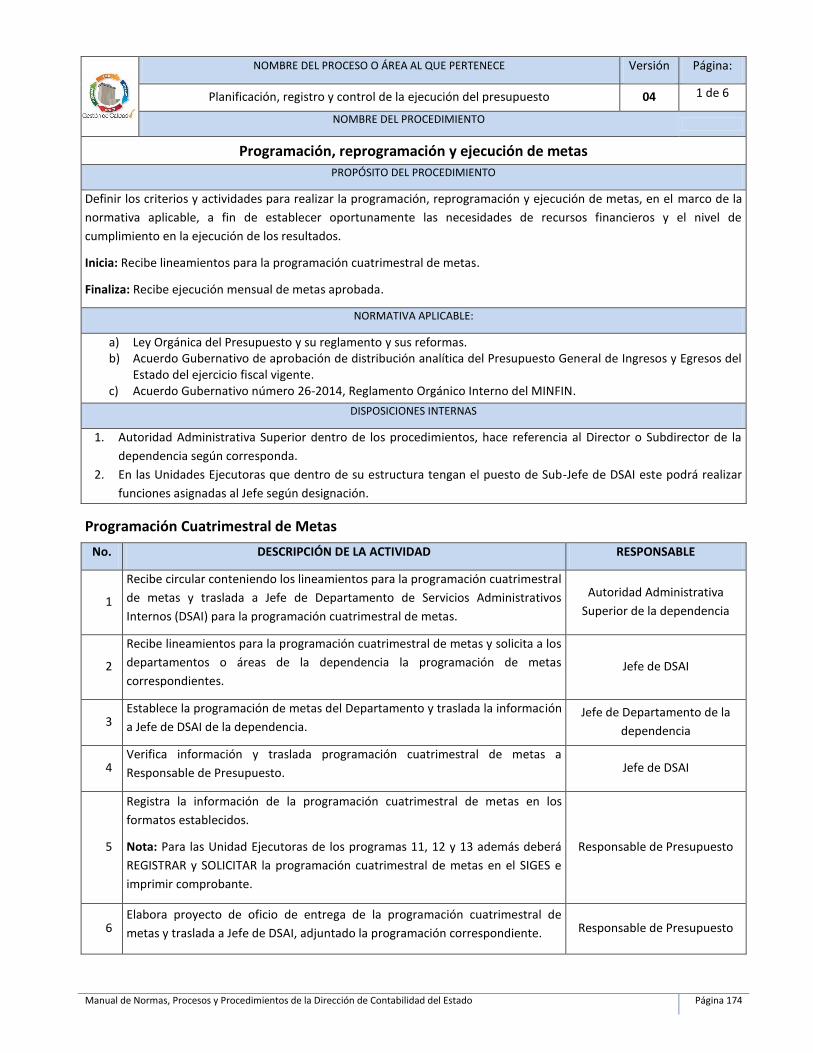

Programación, reprogramación y ejecución de metas ________________________________________________ 174

Programación Cuatrimestral de Metas _____________________________________________________________ 174

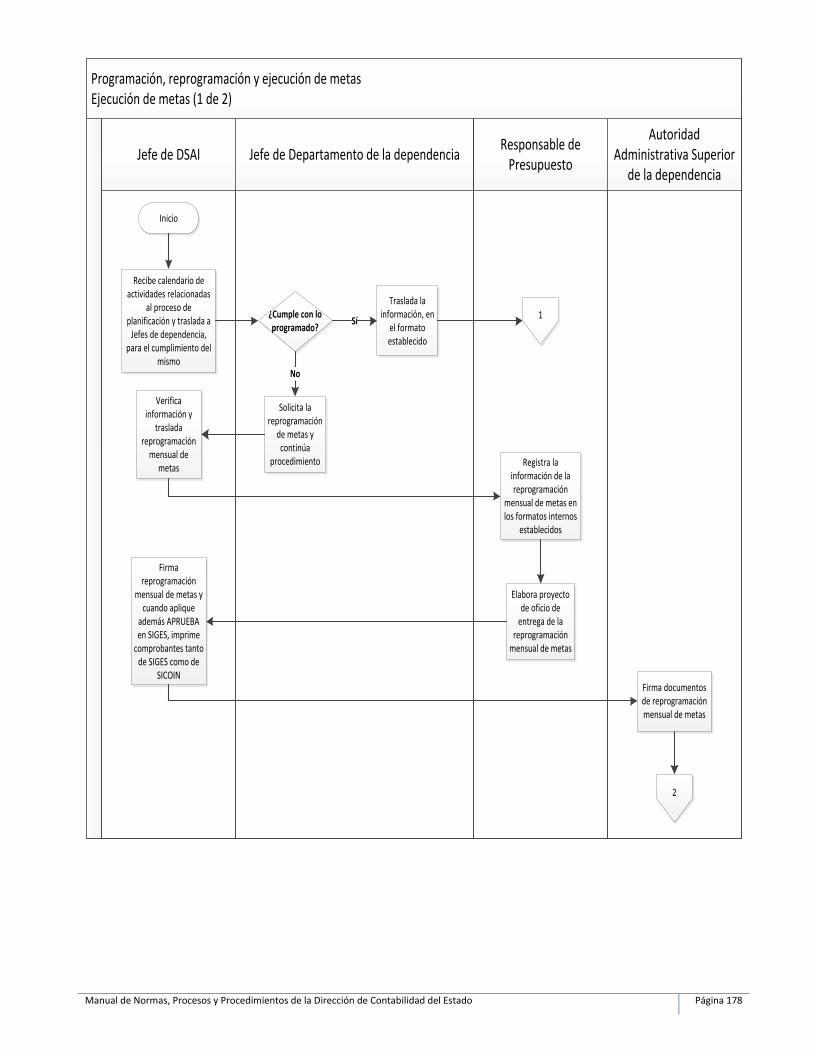

Ejecución de Metas ____________________________________________________________________________ 175

Reprogramación de subproductos ________________________________________________________________ 180

Reprogramación de Subproductos que conlleva Modificación de Metas (Inicial y durante la Etapa de Ejecución) _ 180

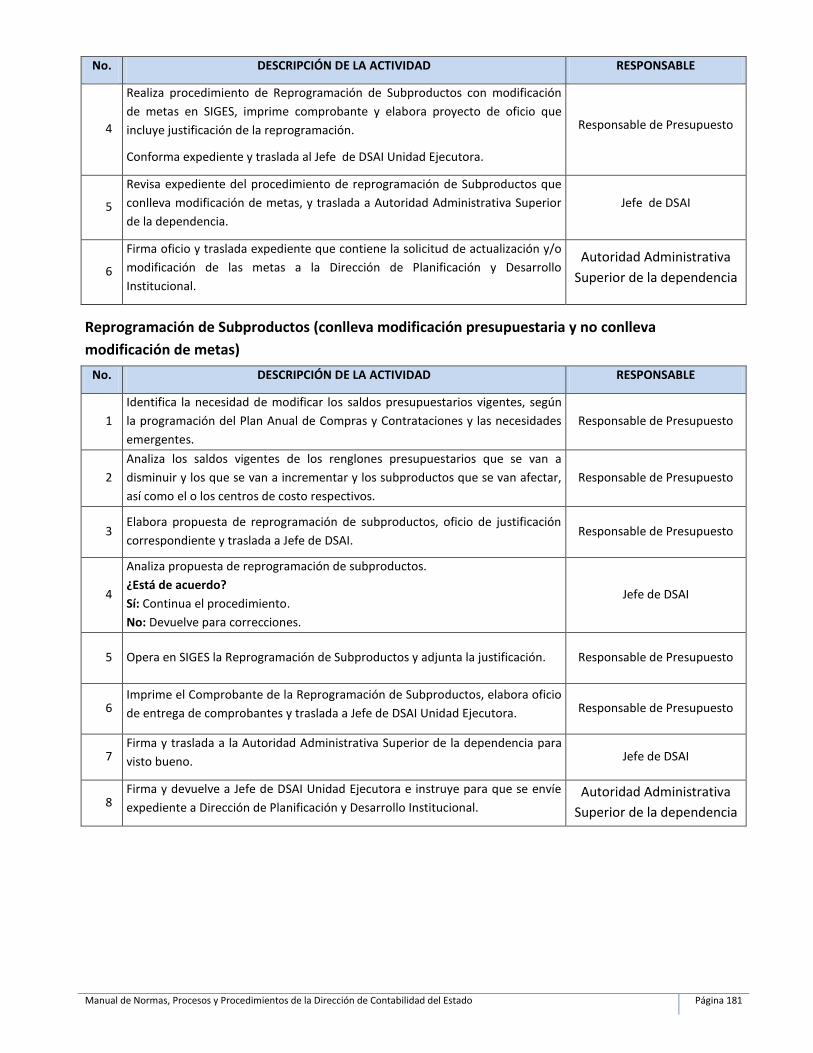

Reprogramación de Subproductos (conlleva modificación presupuestaria y no conlleva modificación de metas) _ 181

Programación y reprogramación financiera _________________________________________________________ 184

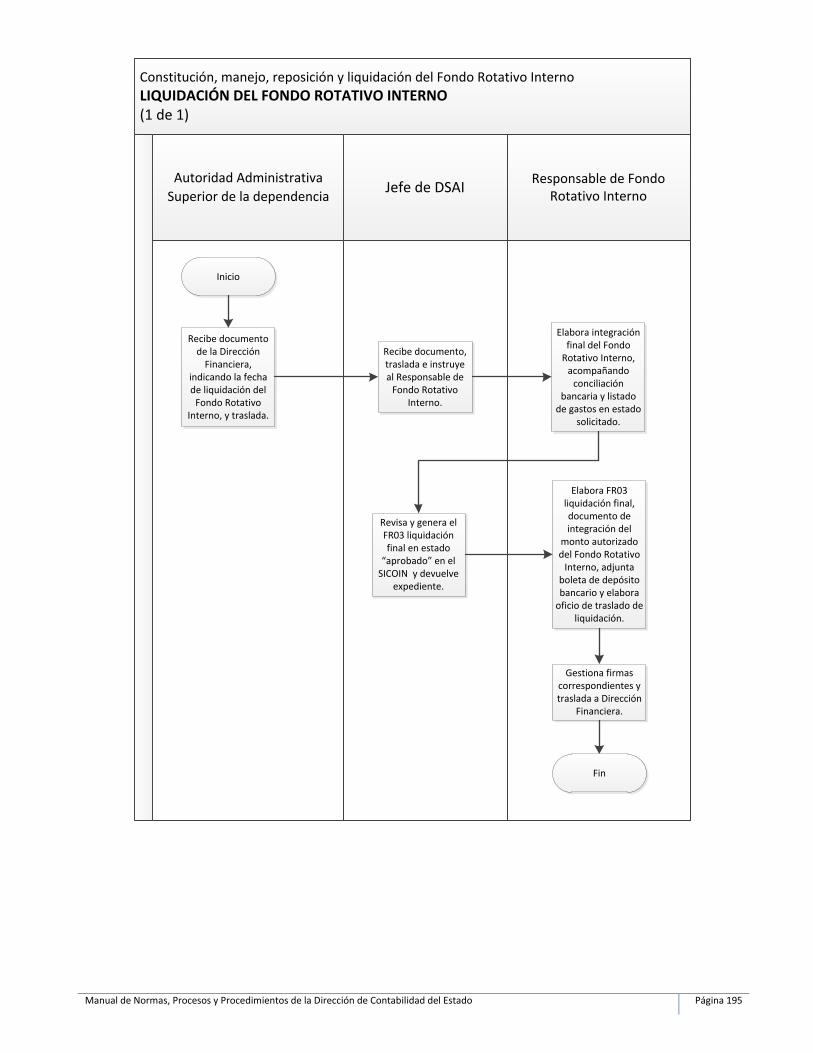

Constitución, manejo, reposición y liquidación del Fondo Rotativo Interno _______________________________ 187

Constitución de Fondo Rotativo Interno ___________________________________________________________ 189

Manejo del Fondo Rotativo Interno (Pago por Cheque) _______________________________________________ 190

Reposición del Fondo Rotativo Interno ____________________________________________________________ 191

Liquidación del Fondo Rotativo Interno ____________________________________________________________ 191

Ejecución por acreditamiento en cuenta ___________________________________________________________ 196

Etapa de Compromiso __________________________________________________________________________ 196

Etapa de Devengado ___________________________________________________________________________ 197

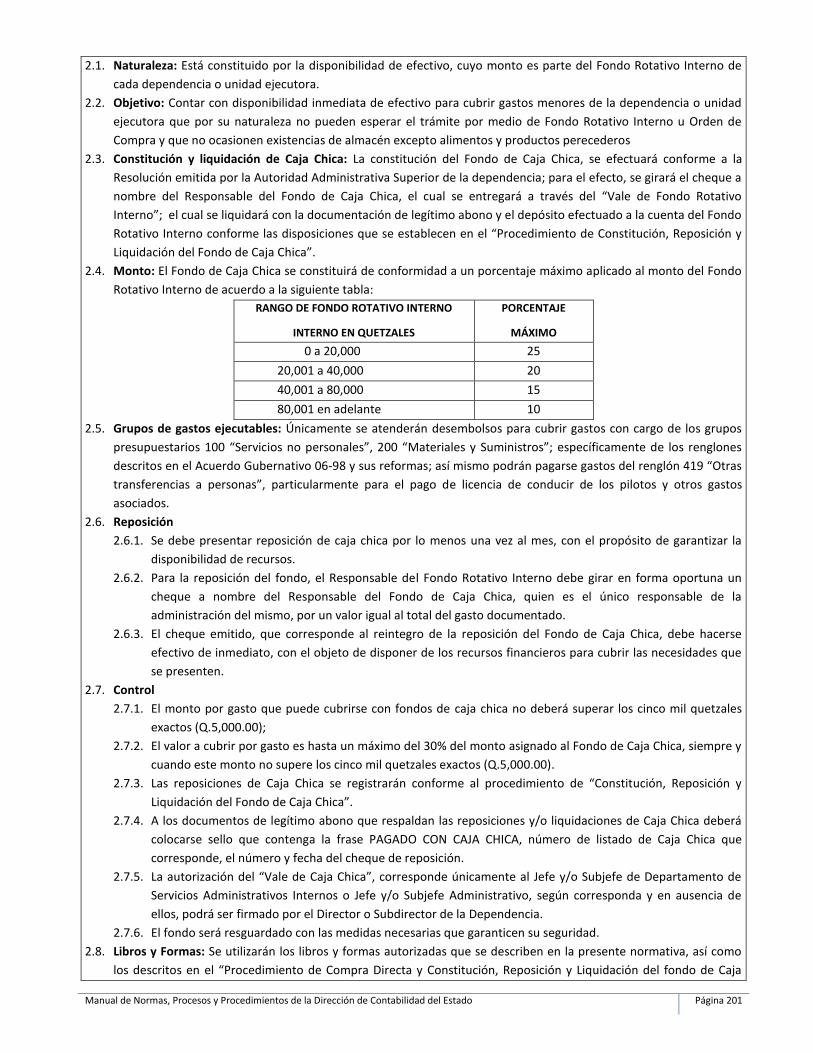

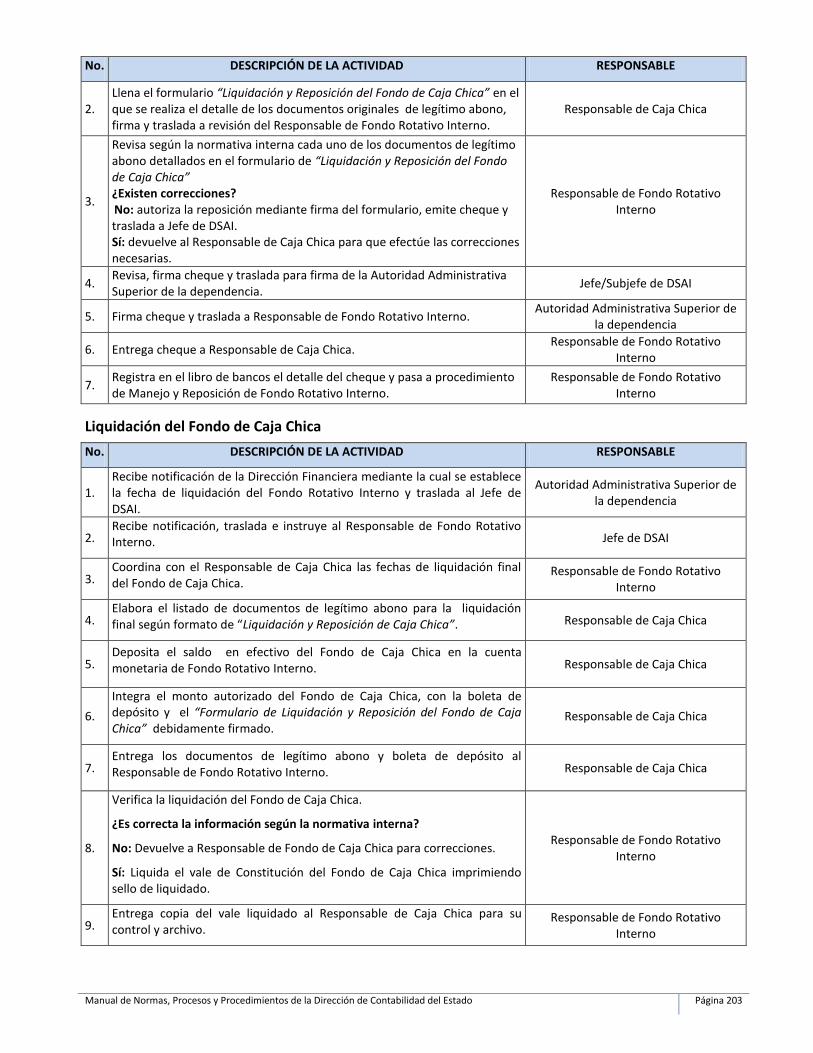

Constitución, reposición y liquidación del fondo de caja chica __________________________________________ 200

Constitución del Fondo de Caja Chica ______________________________________________________________ 202

Reposición del Fondo de Caja Chica _______________________________________________________________ 202

Liquidación del Fondo de Caja Chica _______________________________________________________________ 203

Elaboración de caja fiscal de unidad ejecutora ______________________________________________________ 207

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 4

Administración de Tiempo Extraordinario __________________________________________________________ 211

Reconocimiento de gastos por servicios técnicos o profesionales individuales prestados ____________________ 217

Reconocimiento de Gastos Anticipo _______________________________________________________________ 217

Registro de Ingresos Propios _____________________________________________________________________ 223

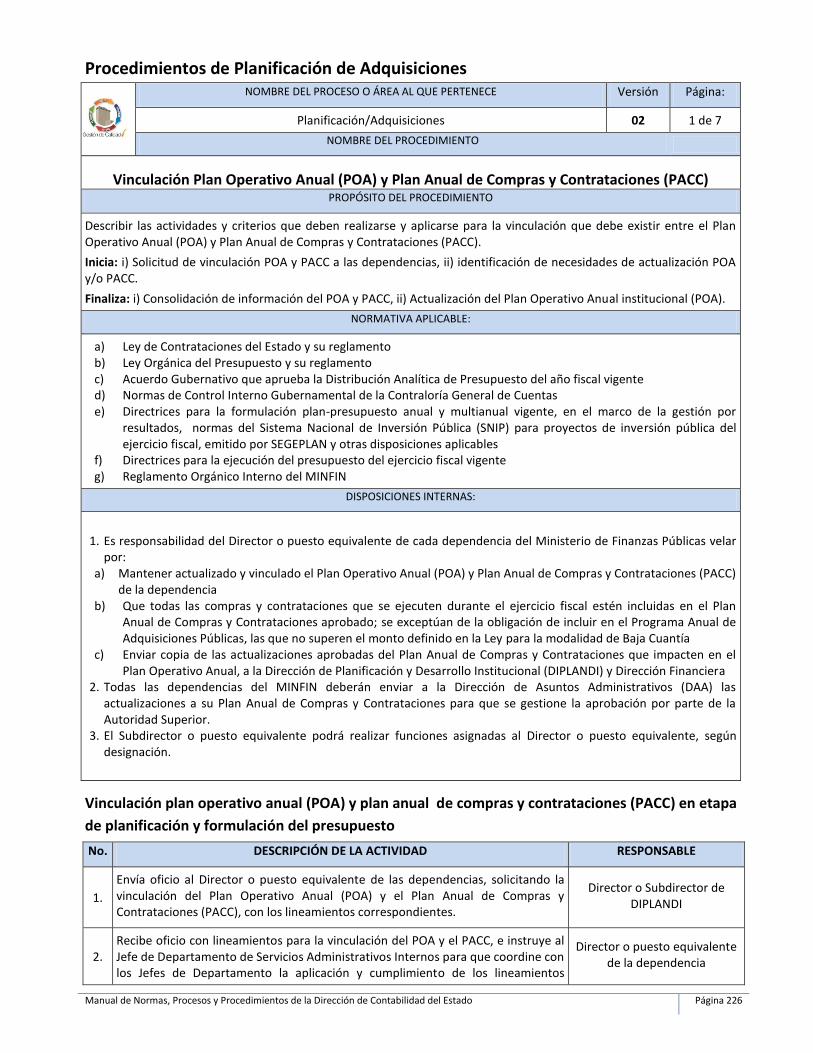

Procedimientos de Planificación de Adquisiciones _____________________________________ 226

Vinculación Plan Operativo Anual (POA) y Plan Anual de Compras y Contrataciones (PACC) __________________ 226

Vinculación plan operativo anual (POA) y plan anual de compras y contrataciones (PACC) en etapa de planificación y

formulación del presupuesto ____________________________________________________________________ 226

Vinculación plan operativo anual (POA) y plan anual de compras y contrataciones (PACC) en etapa de ejecución del

presupuesto __________________________________________________________________________________ 227

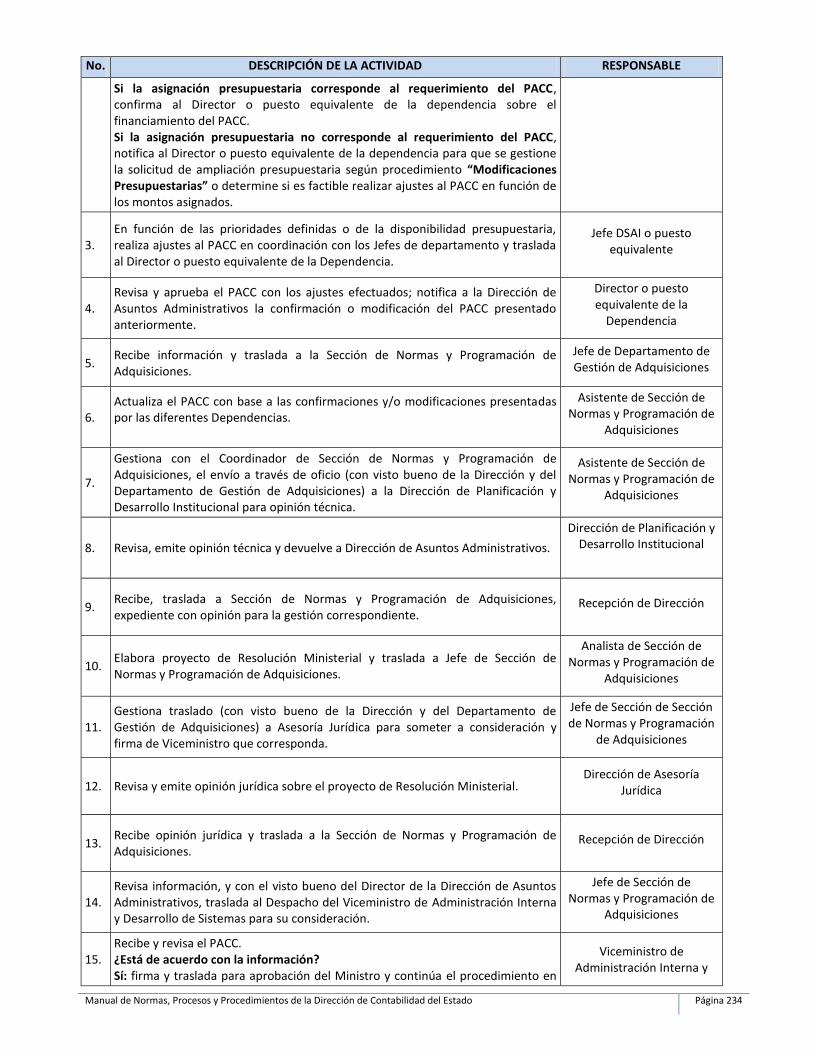

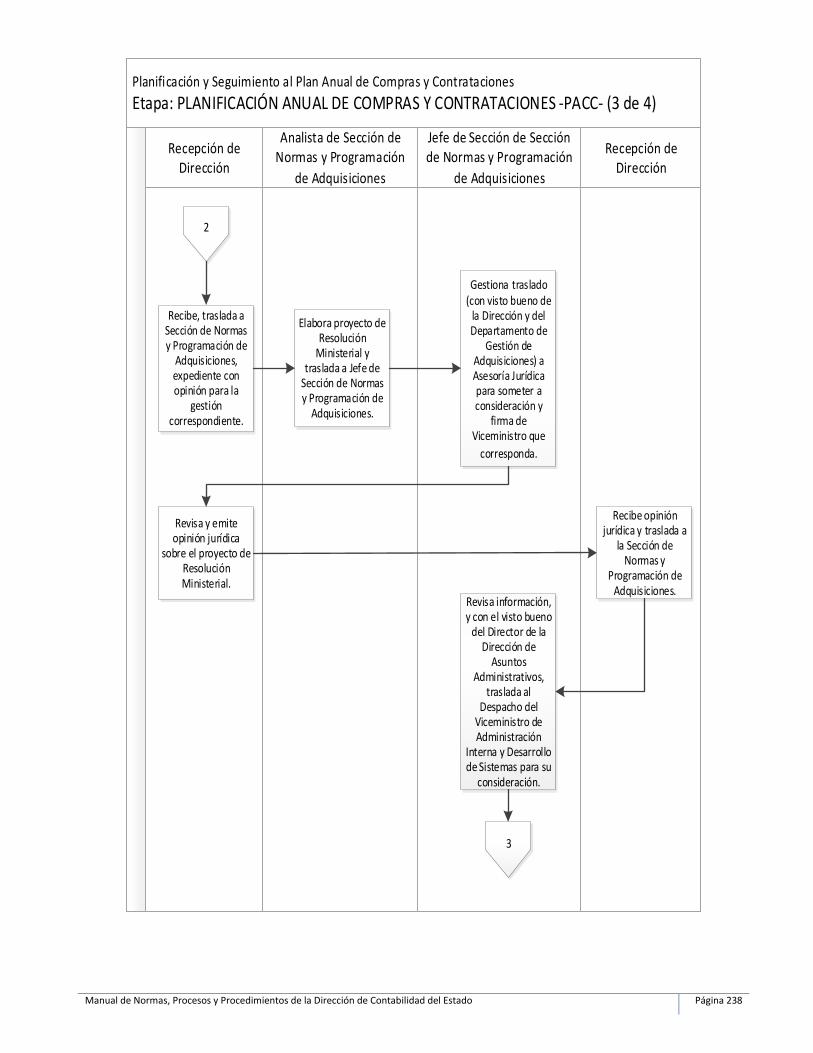

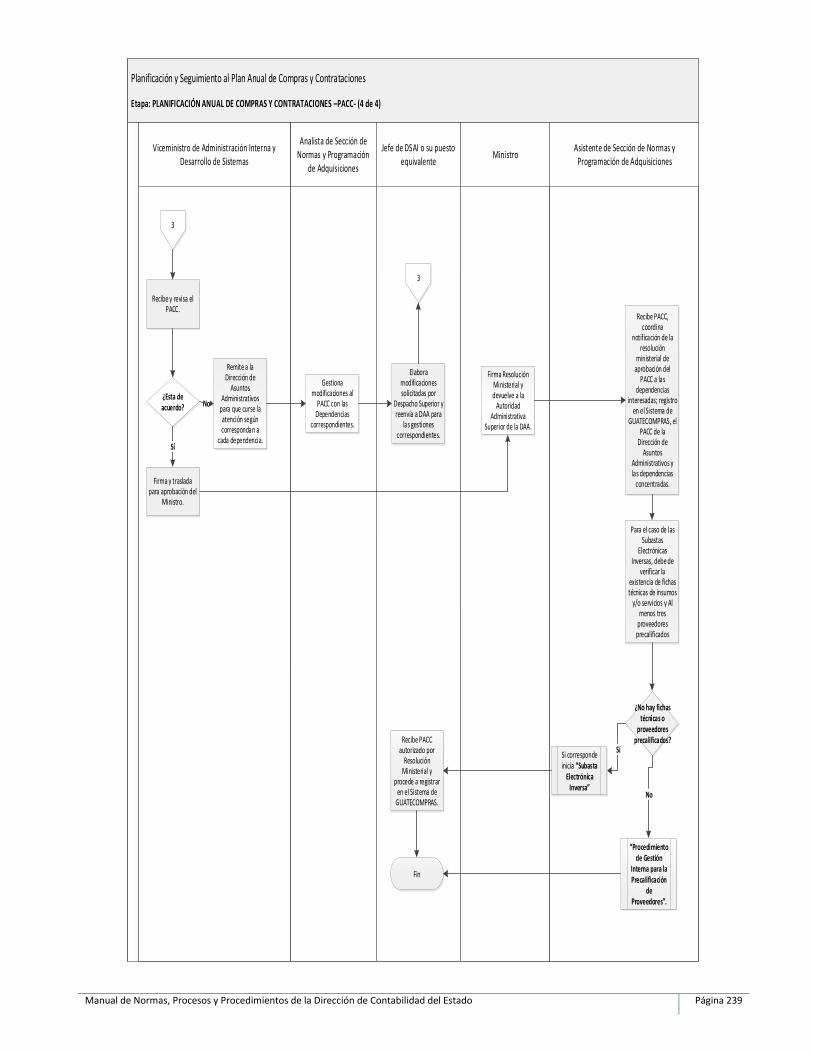

Planificación y Seguimiento al Plan Anual de Compras y Contrataciones ________________________ 231

Planificación anual de compras y contrataciones –PACC- ______________________________________________ 231

Seguimiento y modificación al plan anual de compras y contrataciones –PACC- ___________________________ 233

Procedimientos de Adquisiciones _________________________________________________________________ 243

Procedimiento de Compras de Baja Cuantía / Compra Directa ________________________________ 243

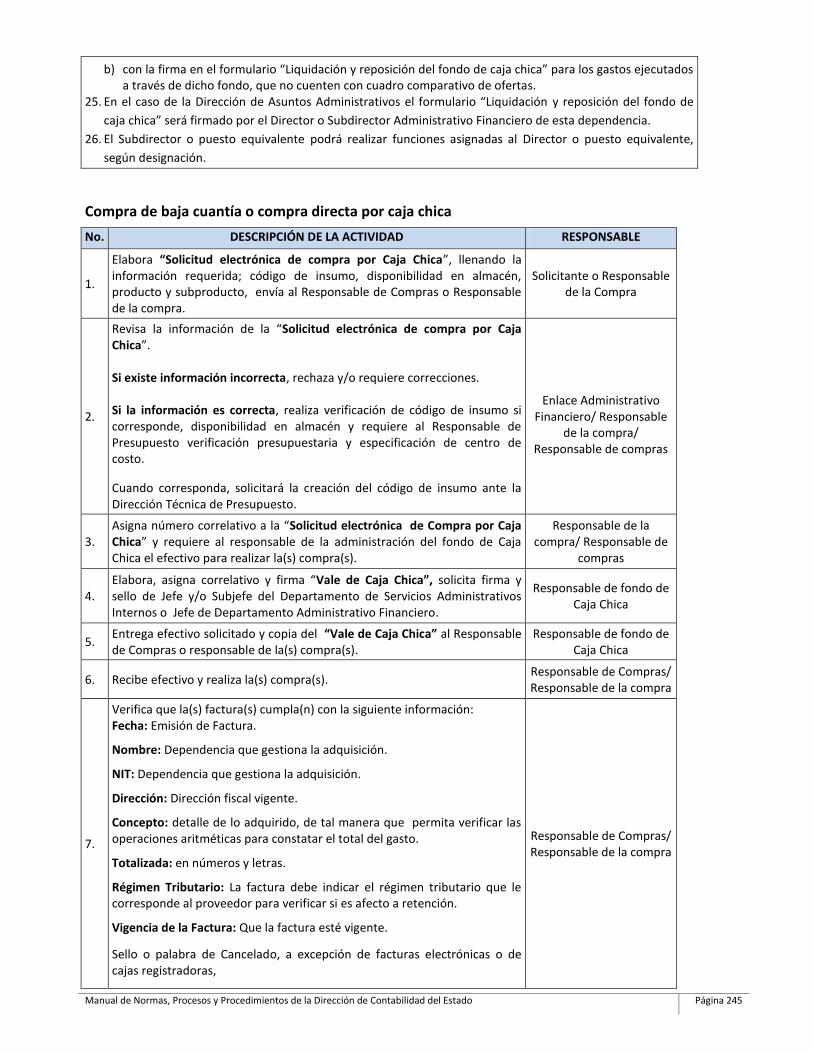

Compra de baja cuantía o compra directa por caja chica ______________________________________________ 245

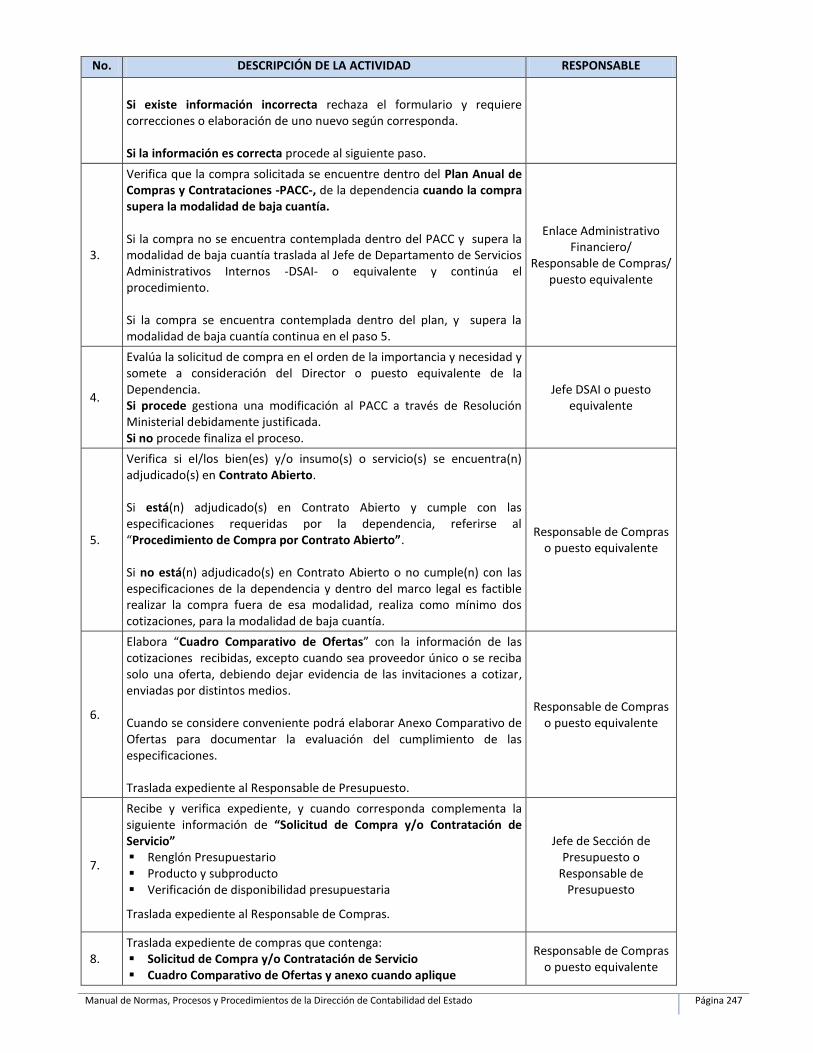

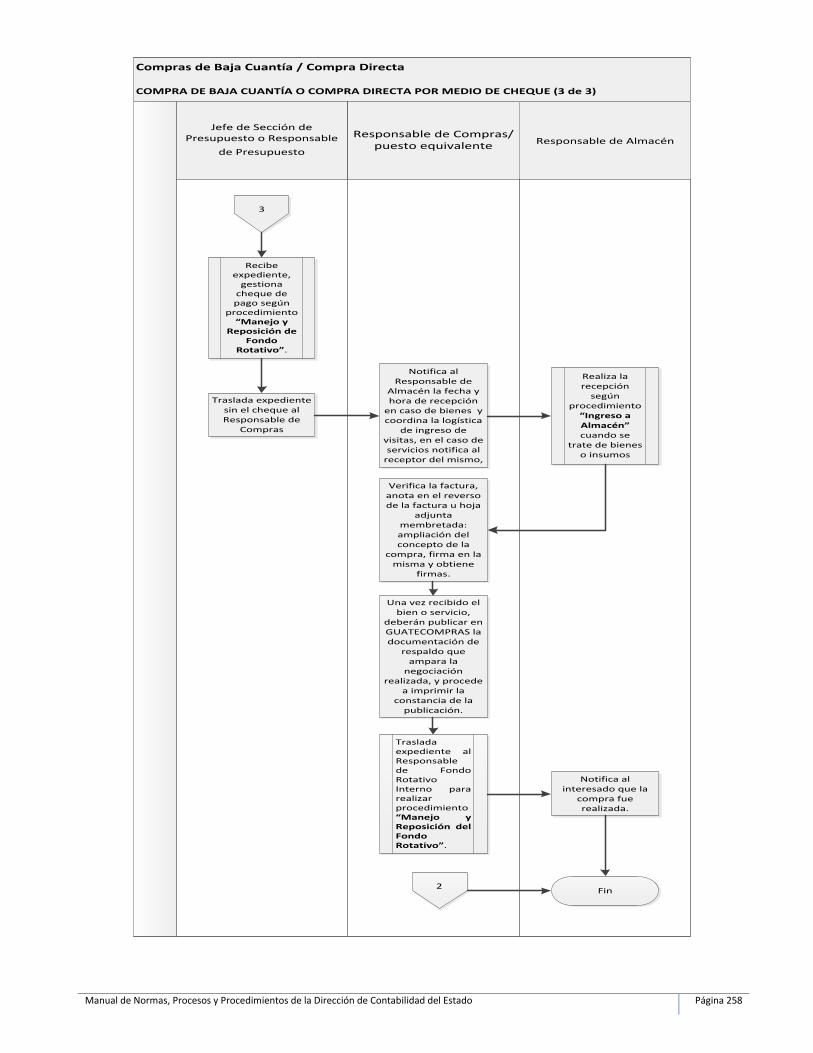

Compra de baja cuantía o compra directa por medio de cheque ________________________________________ 246

Compra por Contrato Abierto ____________________________________________________________________ 263

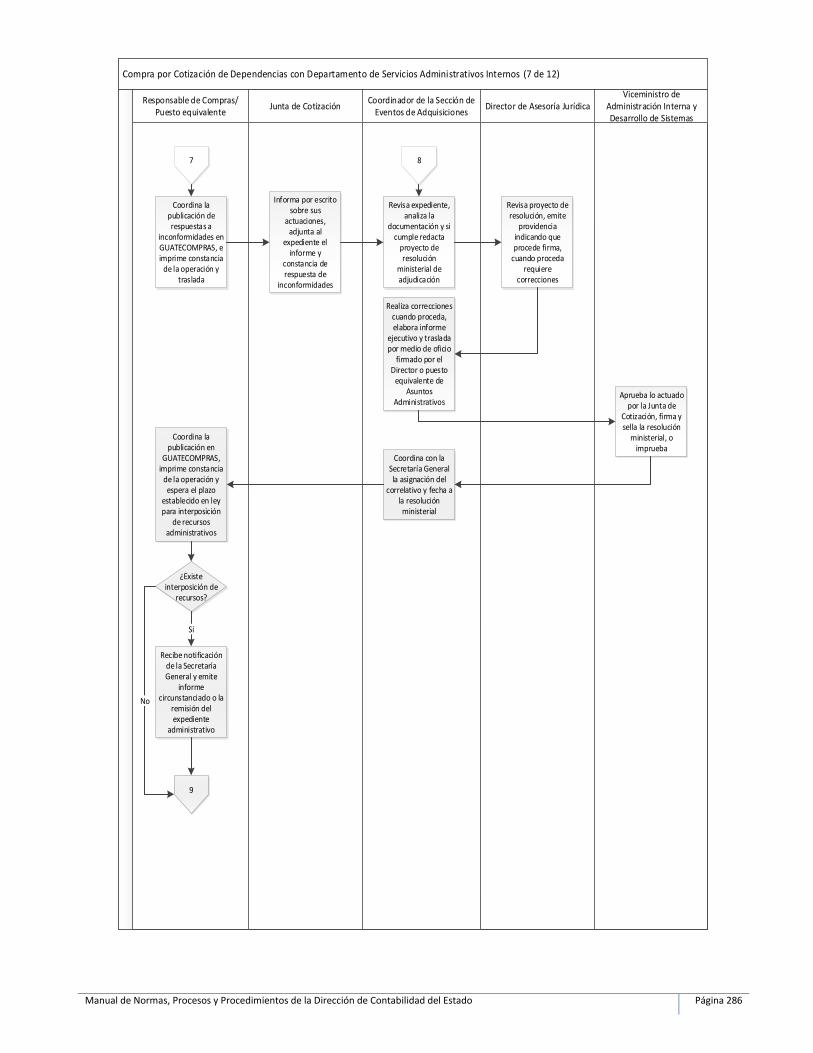

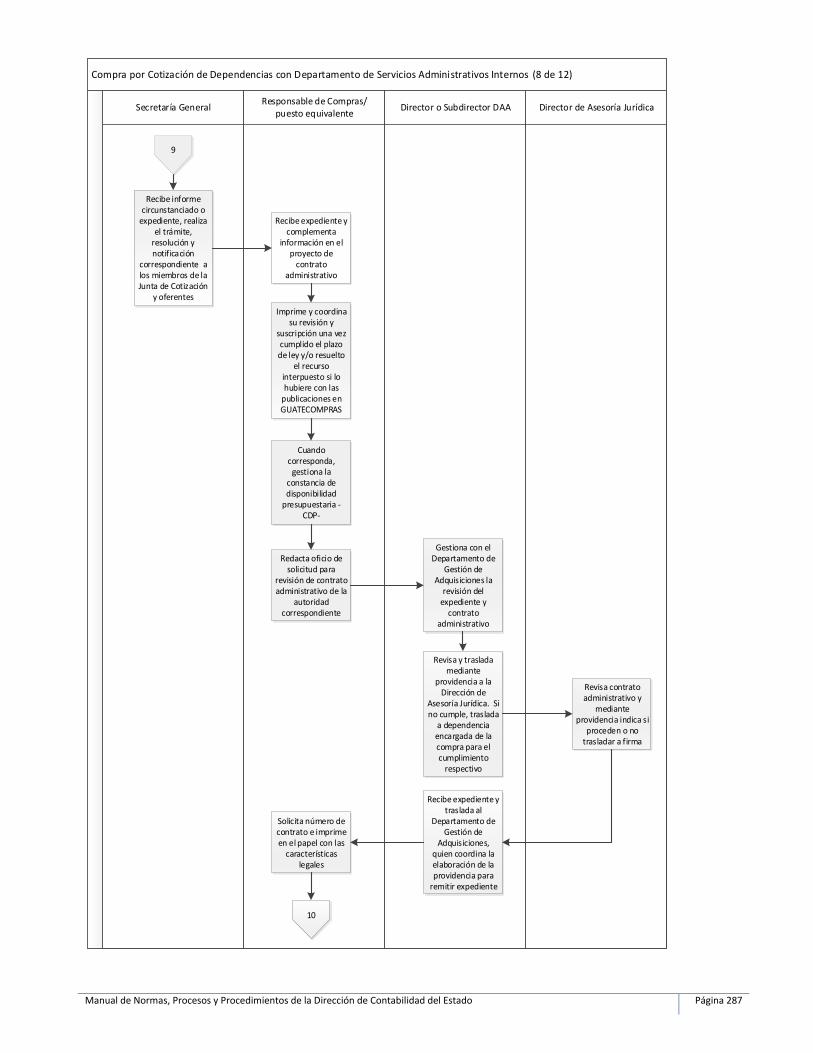

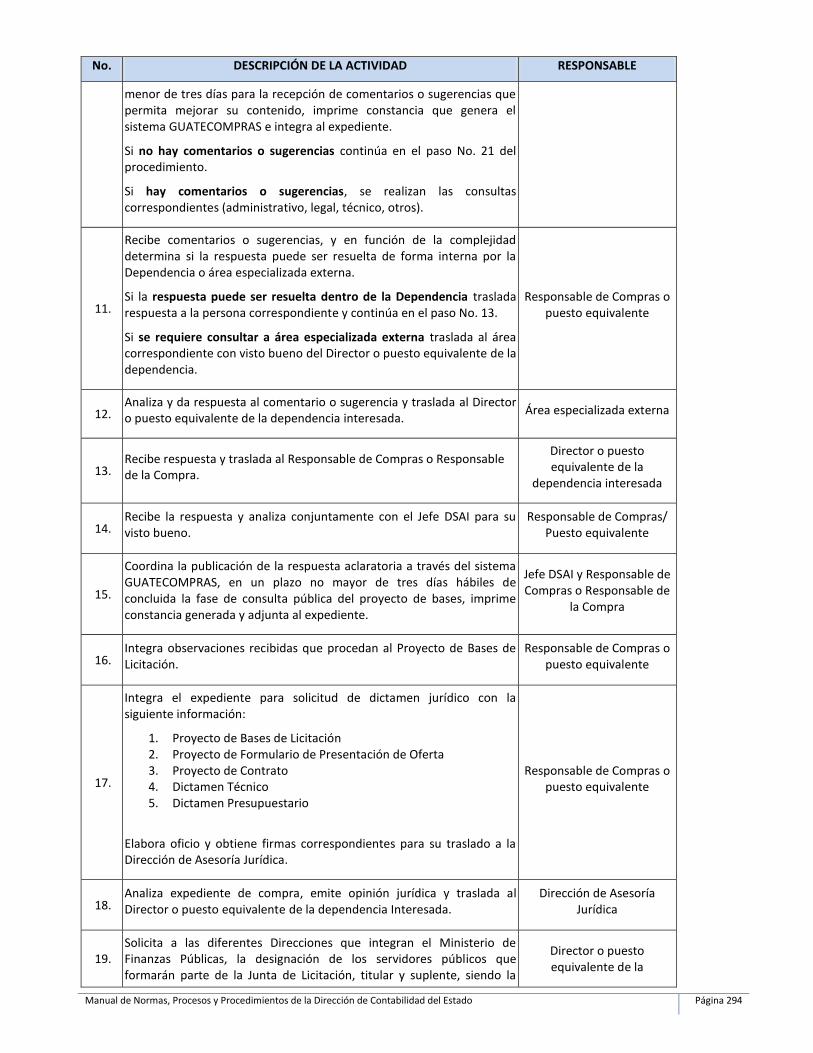

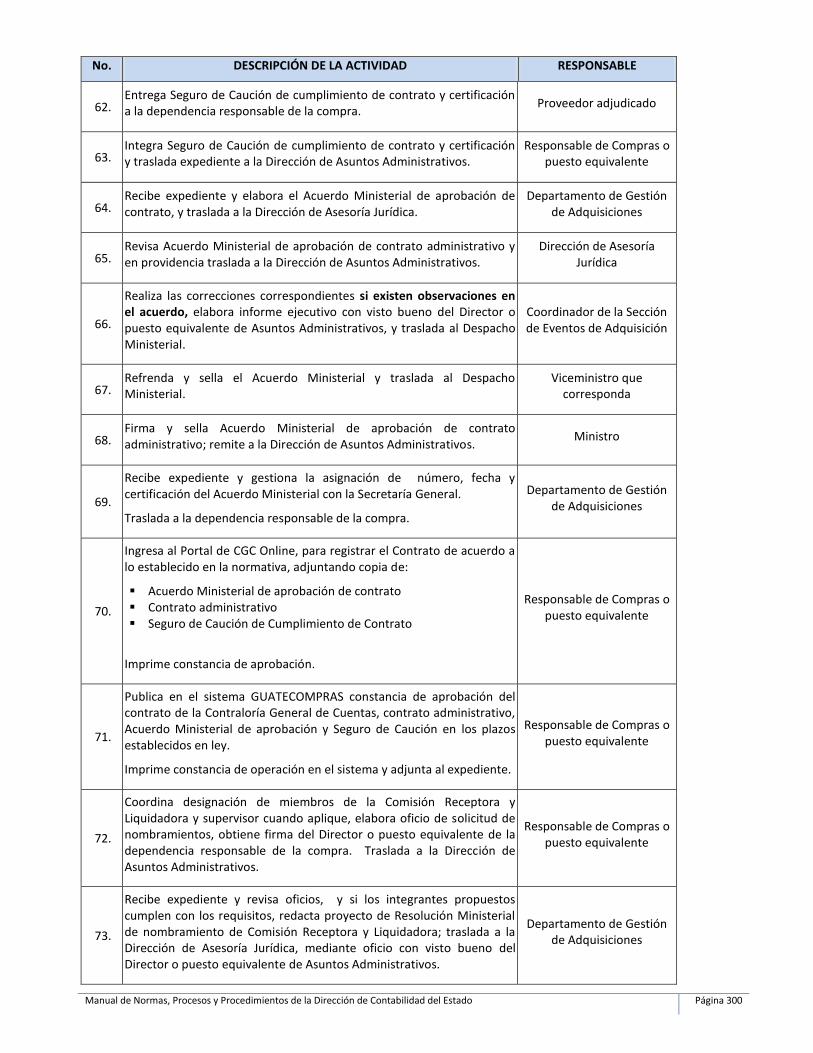

Compra por Cotización de Dependencias con Departamento de Servicios Administrativos Internos____________ 269

Compra por Licitación de Dependencias con Departamento de Servicios Administrativos Internos ____________ 292

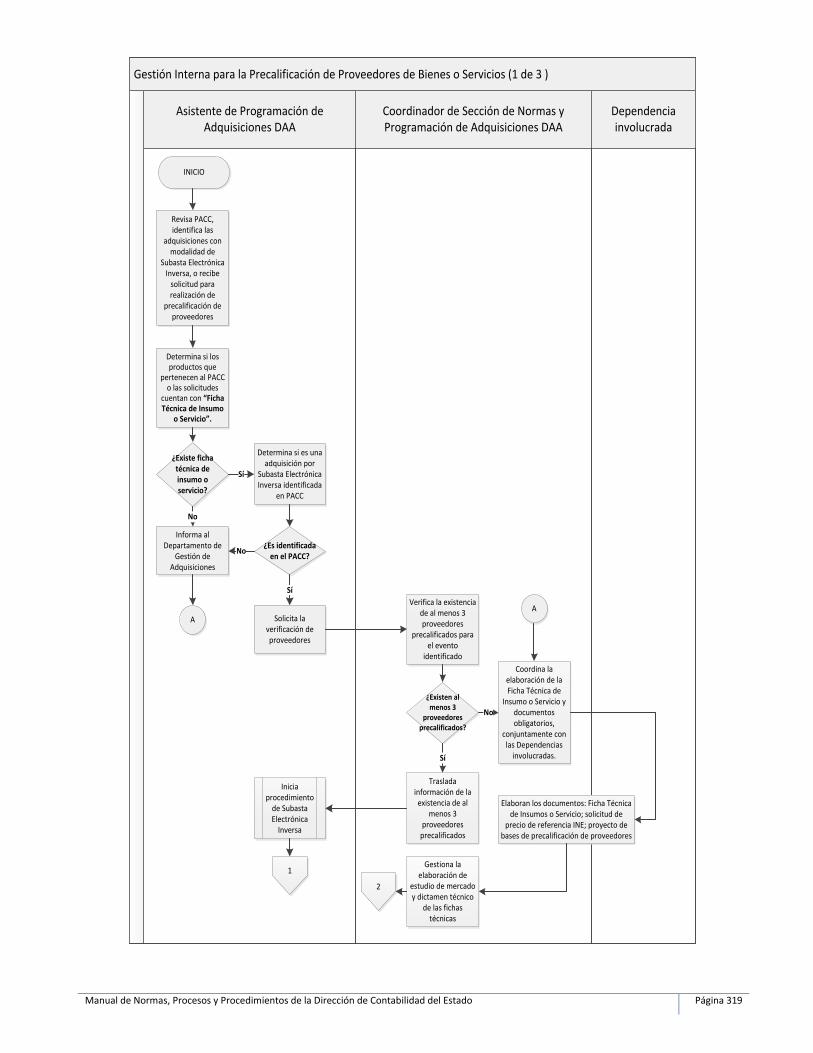

Gestión interna para la precalificación de proveedores de bienes o servicios ______________________________ 315

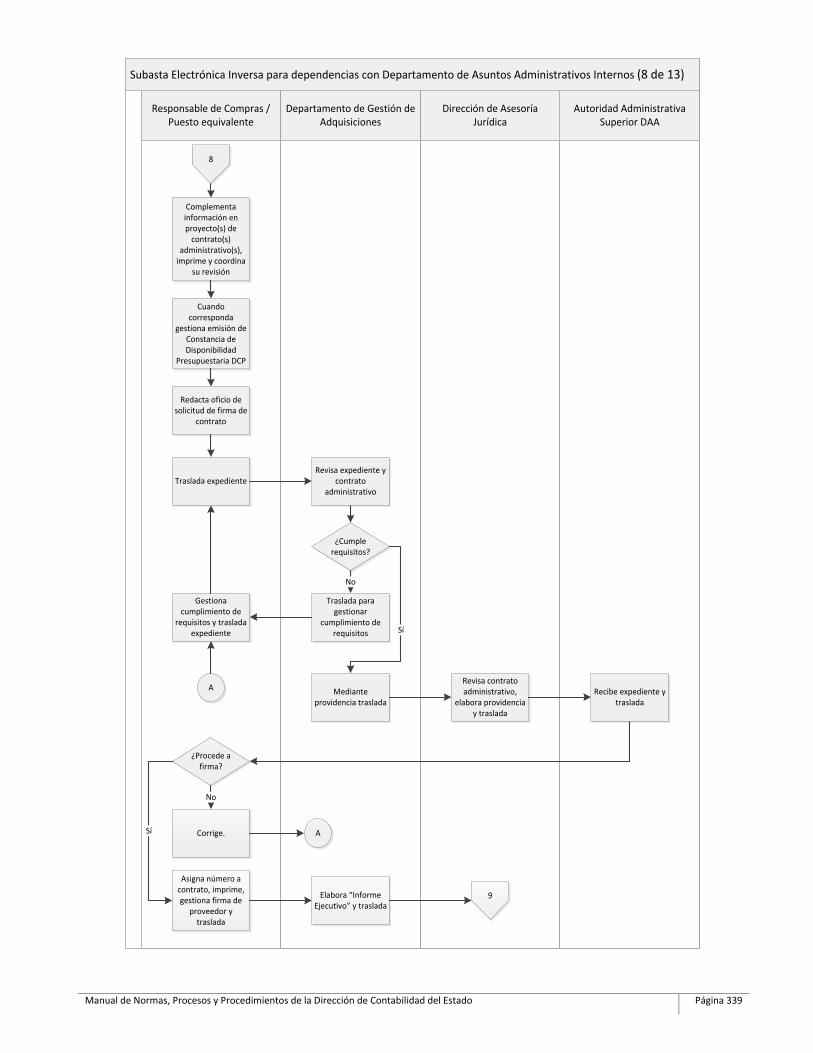

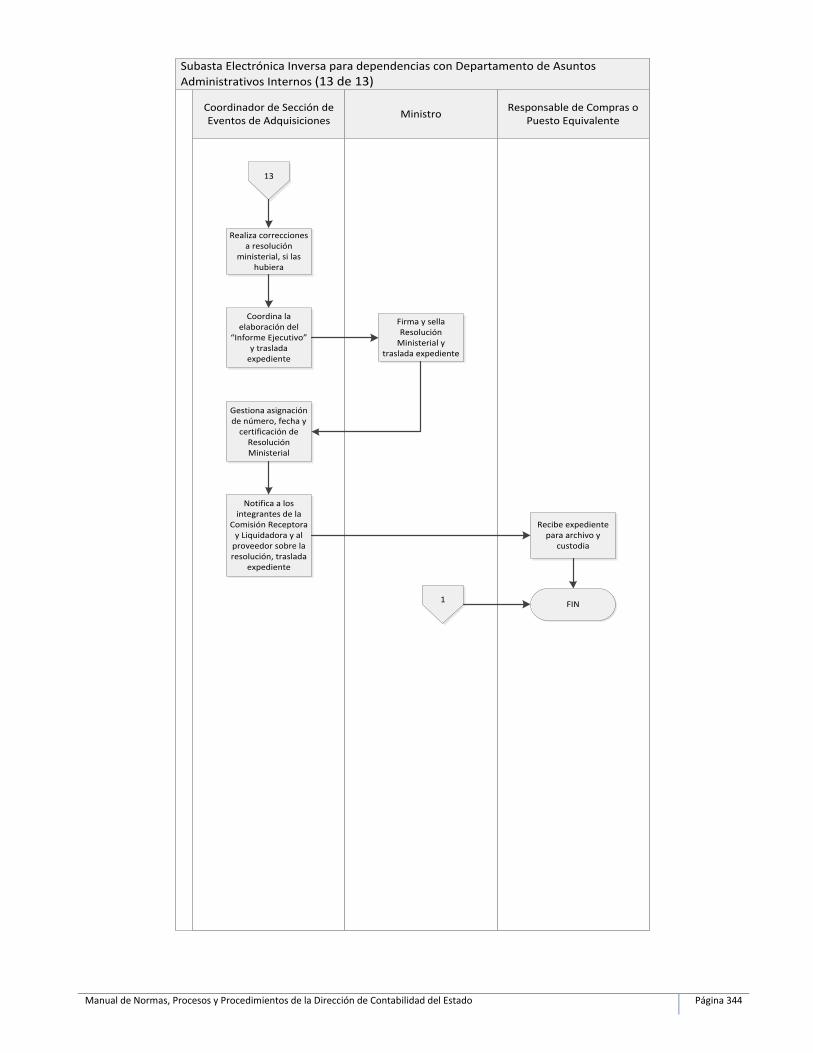

Subasta Electrónica Inversa para dependencias con Departamento de Asuntos Administrativos Internos _______ 322

Diagramas de Flujo ____________________________________________________________________________ 332

Adquisición y Uso de Combustible ________________________________________________________________ 345

Manejo de Activos Fijos y Bienes Fungibles ________________________________________________ 350

Normas para la administración de los activos fijos y bienes fungibles ____________________________________ 350

Registro y asignación de inventario _______________________________________________________________ 354

Ingreso y Asignación de Activos Fijos por Compra ____________________________________________________ 354

Ingreso y Asignación de Activos Fijos Por Traslado o Donación _________________________________________ 356

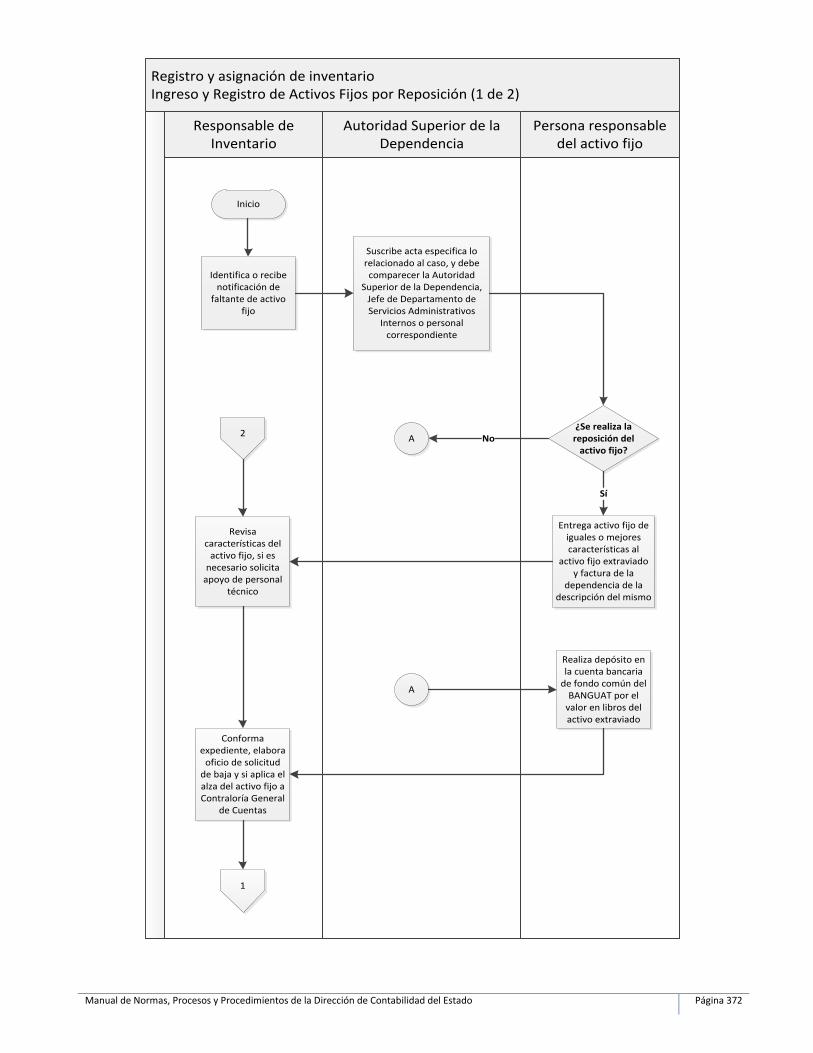

Ingreso y Registro de Activos Fijos por Reposición ___________________________________________________ 358

Ingreso y Asignación de Bienes Fungibles por Compra ________________________________________________ 360

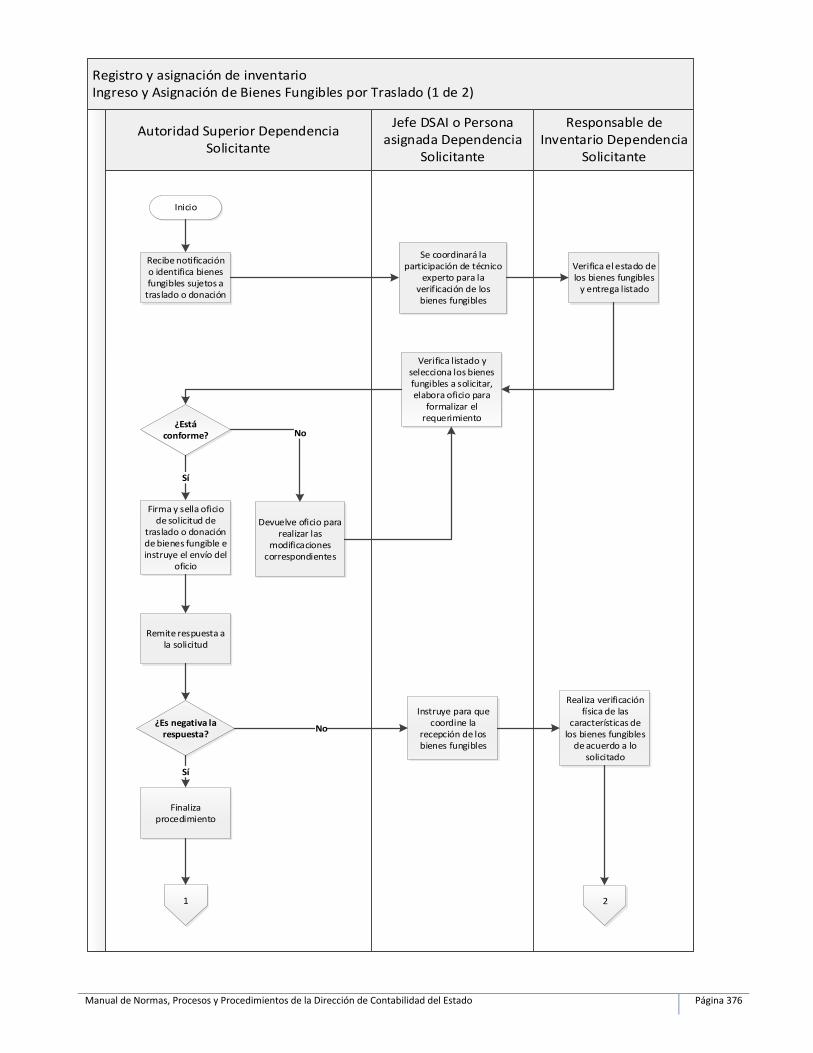

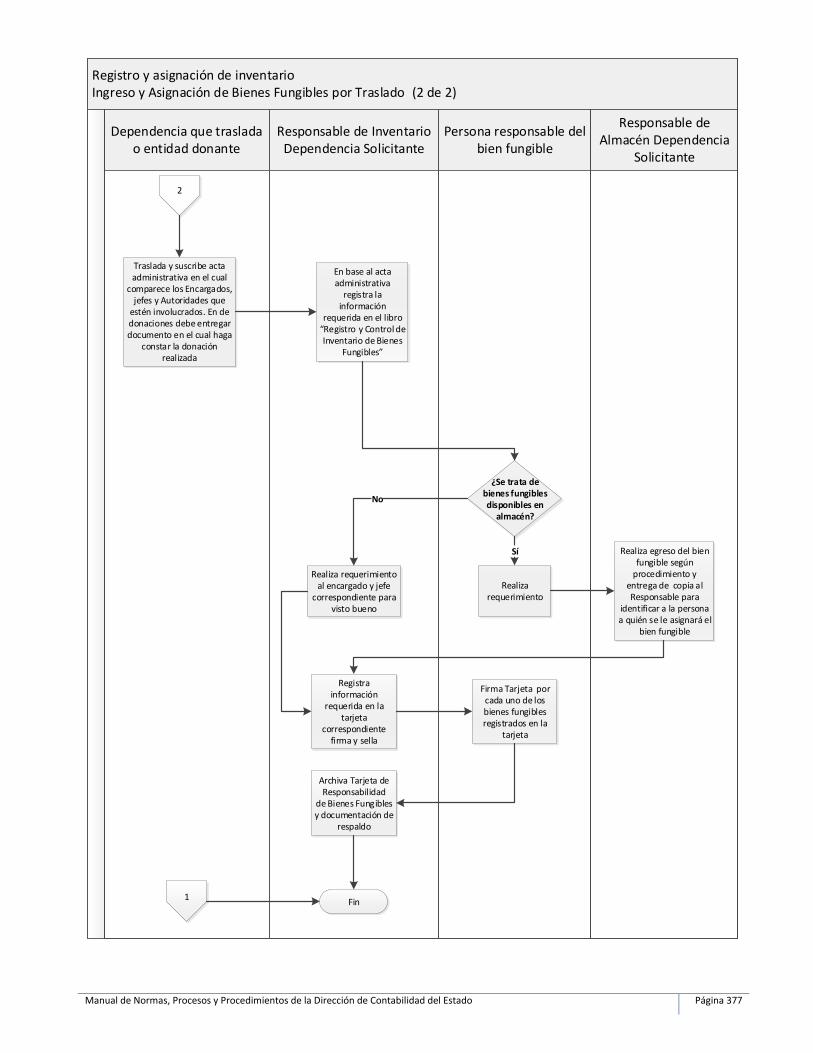

Ingreso y Asignación de Bienes Fungibles por Traslado ________________________________________________ 361

Registro de Descargo y Reasignación de Activos Fijos y Bienes Fungibles _________________________________ 363

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 5

Registro y asignación de inventarioRegistro de Descargo y Reasignación de Activos Fijos y Bienes Fungibles (1 de 1)

Persona responsable del activo fijo o bien

fungibleResponsable de Inventario

Nueva persona responsable

Nueva persona responsable del activo fijo o bien

fungible

Inicio

Solicita ante el descargo de activo fijo o bien fungible

Verifica el estado del Activo Fijo y/o

bien fungible

¿Se encuentra en mal estado?

Aplica procedimiento de

egreso de inventario correspondiente

Continúa con el procedimiento

Sí

No

Opera descargos en tarjetas de

responsabilidad y cuando aplique en el

SICOIN requiere firma de la persona responsable

Firma tarjera de responsabilidad y

cuando aplique “Resguardo de bienes” por los

descargos realizados

Almacena los activos fijos y/o

bienes fungibles en bodega o lugar

asignado

Requiere activo fijo o bien fungible según formato

“Movimiento de activos fijos y bienes

fungibles”

Recibe solicitud y entrega el activo

fijo o bien fungible

Opera asignación en tarjeta de

responsabilidad y cuando aplique en el SICOIN para el nuevo responsable y firma

Firma tarjetas de responsabilidad

correspondiente y cuando aplique “resguardo de

Bienes”

Archiva documentos de respaldo del descargo y

cuando aplique la reasignación del activo

fijo o bien fungible

Fin

378

Manejo de Almacén __________________________________________________________________ 379

Normas para la administración de almacén ________________________________________________________ 379

Realización de Inventarios Físicos de Almacén ___________________________________________________ 381

Corrección de Información Registrada en el Sistema de Almacén ____________________________________ 382

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 6

Adquisición de Series de Forma 1-H y Tarjetas de Control __________________________________________ 383

Ingreso de almacén ____________________________________________________________________________ 388

Ingreso a Almacén por Compra ________________________________________________________________ 388

Ingreso a Almacén por Traslado Interno _________________________________________________________ 389

Ingreso a Almacén por Donación o Traslado Externo ______________________________________________ 390

Reingreso de Insumos _______________________________________________________________________ 392

Egreso de almacén ____________________________________________________________________________ 402

Egreso de Almacén por Requisición ____________________________________________________________ 402

Egreso de Almacén por Traslado Interno o Externo _______________________________________________ 403

Egreso de Almacén por Baja Definitiva de Insumos ________________________________________________ 405

Introducción

El presente manual de normas, procesos y procedimientos de la Dirección de Contabilidad de Estado del

Ministerio de Finanzas Públicas se elaboró considerando la importancia de definir y estandarizar los criterios y

procedimientos para gestionar los procesos, y dar cumplimiento a lo estipulado por las Normas Generales de

Control Interno Gubernamental y Ley de Acceso a la Información Pública.

Las autoridades de la dependencia son responsables de custodiar, divulgar, actualizar y capacitar a su personal

sobre el contenido de este manual, para su correcta aplicación en el ámbito de sus responsabilidades para el

logro eficiente y eficaz de los objetivos asignados, y de esta manera contribuir a los resultados institucionales

que buscan producir un impacto positivo en el desarrollo de Guatemala.

Propósito del manual Ser un instrumento administrativo de orientación para el usuario, de utilidad para la gestión interna

institucional y el correcto desarrollo de las labores del personal de la Dirección de Contabilidad del Estado.

Asimismo, es una fuente de información oficial para los demás funcionarios de la institución y otras partes

interesadas, que detalla el propósito, las actividades y su secuencia, responsables y normatividad aplicable a

los procedimientos de la dependencia de acuerdo al marco legal que establece su competencia y funciones.

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 7

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 8

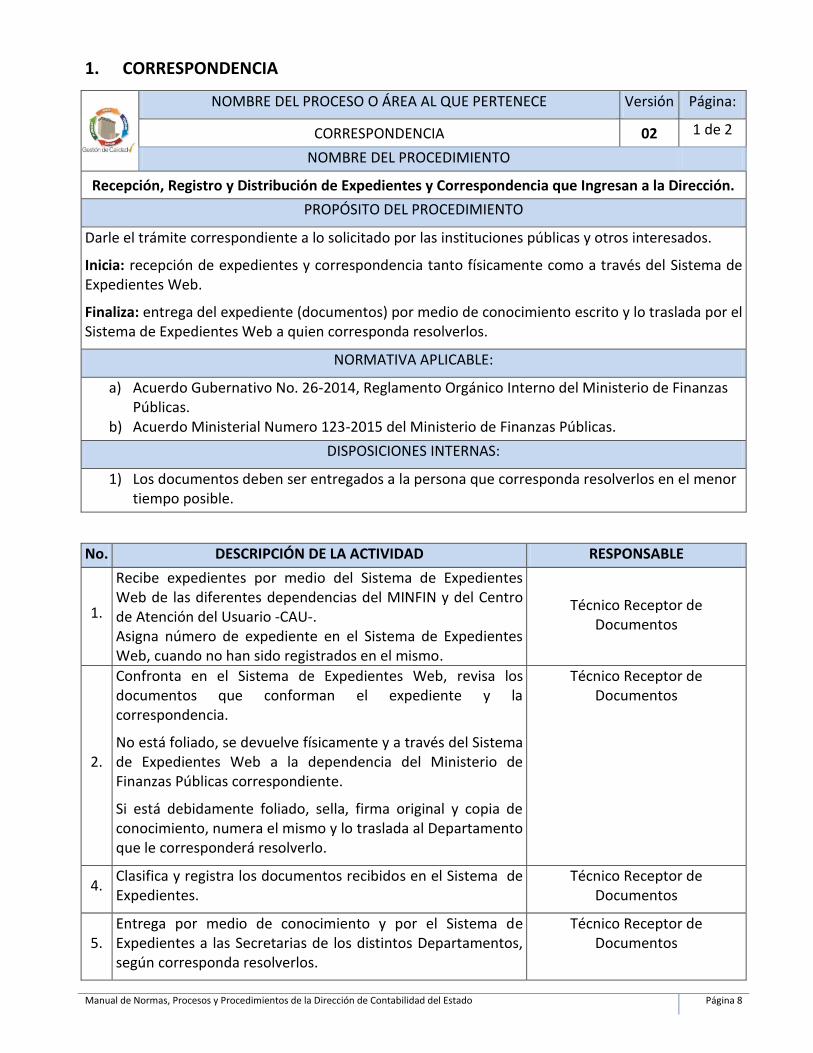

1. CORRESPONDENCIA

. NOMBRE DEL PROCESO O ÁREA AL QUE PERTENECE Versión Página:

CORRESPONDENCIA 02 1 de 2

NOMBRE DEL PROCEDIMIENTO

Recepción, Registro y Distribución de Expedientes y Correspondencia que Ingresan a la Dirección.

PROPÓSITO DEL PROCEDIMIENTO

Darle el trámite correspondiente a lo solicitado por las instituciones públicas y otros interesados.

Inicia: recepción de expedientes y correspondencia tanto físicamente como a través del Sistema de Expedientes Web.

Finaliza: entrega del expediente (documentos) por medio de conocimiento escrito y lo traslada por el Sistema de Expedientes Web a quien corresponda resolverlos.

NORMATIVA APLICABLE:

a) Acuerdo Gubernativo No. 26-2014, Reglamento Orgánico Interno del Ministerio de Finanzas Públicas.

b) Acuerdo Ministerial Numero 123-2015 del Ministerio de Finanzas Públicas.

DISPOSICIONES INTERNAS:

1) Los documentos deben ser entregados a la persona que corresponda resolverlos en el menor tiempo posible.

No. DESCRIPCIÓN DE LA ACTIVIDAD RESPONSABLE

1.

Recibe expedientes por medio del Sistema de Expedientes Web de las diferentes dependencias del MINFIN y del Centro de Atención del Usuario -CAU-. Asigna número de expediente en el Sistema de Expedientes Web, cuando no han sido registrados en el mismo.

Técnico Receptor de Documentos

2.

Confronta en el Sistema de Expedientes Web, revisa los documentos que conforman el expediente y la correspondencia.

No está foliado, se devuelve físicamente y a través del Sistema de Expedientes Web a la dependencia del Ministerio de Finanzas Públicas correspondiente.

Si está debidamente foliado, sella, firma original y copia de conocimiento, numera el mismo y lo traslada al Departamento que le corresponderá resolverlo.

Técnico Receptor de Documentos

4. Clasifica y registra los documentos recibidos en el Sistema de Expedientes.

Técnico Receptor de Documentos

5. Entrega por medio de conocimiento y por el Sistema de Expedientes a las Secretarias de los distintos Departamentos, según corresponda resolverlos.

Técnico Receptor de Documentos

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 9

Recepción, Registro, Distribución de Expedientes y Correspondencia que Ingresan a la Dirección (1 de 1)

Técnico Receptor de Documentos

Recibe expediente por medio del Sistema de Expedientes y físicamente de las diferentes dependencias del MINFIN y del Centro de Atención del Usuario -CAU- y asigna número de expediente en el Sistema de Gestión de Expedientes.

Asigna número de expediente en el Sistema de Expedientes Web, cuando no han sido registrados en el mismo.

Entrega por medio de conocimiento y por el Sistema de Expedientes a las secretarias de los distintos Departamentos, según corresponda resolverlos.

Confronta en el Sistema de Expedientes Web, revisa los documentos que conforman el expediente y la correspondencia.

No está foliado, se devuelve físicamente y a través del Sistema de Expedientes Web a la dependencia del Ministerio de Finanzas Públicas correspondiente.

Si está debidamente foliado, sella, firma original y copia de conocimiento, numera el mismo y lo traslada al Departamento que le corresponderá resolverlo.

Clasifica y registra los documentos recibidos en el Sistema de Expedientes.

Inicio

Fin

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 10

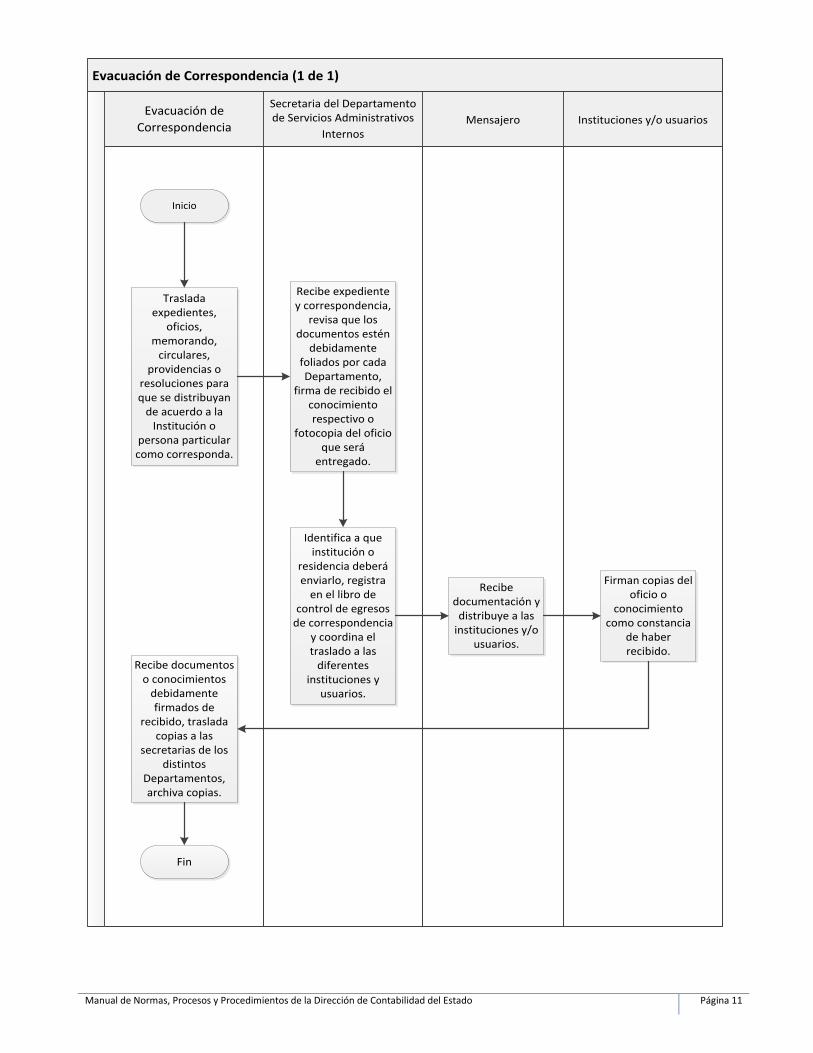

. NOMBRE DEL PROCESO O ÁREA AL QUE PERTENECE Versión Página:

CORRESPONDENCIA 02 1 de 2

NOMBRE DEL PROCEDIMIENTO

Evacuación de Correspondencia

PROPÓSITO DEL PROCEDIMIENTO

Informar del trámite de solicitudes planteadas por particulares o entidades a través de oficios, memorando, circulares o resoluciones emitidas de acuerdo a sus peticiones.

Inicia: traslado de expedientes físicamente y a través del Sistema de Expedientes Web para informar a los interesados.

Finaliza: archivo de fotocopias que contienen nombre, firma y sello de recepción de los documentos que han sido entregadas a los particulares o a las instituciones.

NORMATIVA APLICABLE:

a) Acuerdo Gubernativo No. 26-2014, Reglamento Orgánico Interno del Ministerio de Finanzas Públicas.

b) Acuerdo Ministerial Numero 123-2015 del Ministerio de Finanzas Públicas.

DISPOSICIONES INTERNAS:

1) Los documentos deben ser entregados a los destinatarios en el menor tiempo posible.

No. DESCRIPCIÓN DE LA ACTIVIDAD RESPONSABLE

1.

Traslada expedientes, oficios, memorando, circulares, providencias o resoluciones para que se distribuyan de acuerdo a la Institución o persona particular como corresponda.

Personal de la Dirección

2.

Recibe expediente y correspondencia, revisa que los documentos estén debidamente foliados por cada Departamento, firma de recibido el conocimiento respectivo o fotocopia del oficio que será entregado.

Secretaria del Departamento de Servicios Administrativos

Internos

3.

Identifica a que institución o residencia deberá enviarlo, registra en el libro de control de egresos de correspondencia y coordina el traslado a las diferentes instituciones y a particulares.

Secretaria del Departamento de Servicios Administrativos

Internos

4. Recibe documentación y entrega a las instituciones y particulares que corresponda. Mensajero

5. Reciben, firman y sellan fotocopias del oficio o conocimiento como constancia. Instituciones y/o particulares

6. Recibe documentos o conocimientos debidamente firmados de recibido, distribuye las fotocopias a las Secretarias de los distintos Departamentos, archiva fotocopias.

Secretaria del Departamento de Servicios Administrativos

Internos

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 11

Evacuación de Correspondencia (1 de 1)

Evacuación de

Correspondencia

Secretaria del Departamento de Servicios Administrativos

InternosMensajero Instituciones y/o usuarios

Traslada expedientes,

oficios, memorando,

circulares, providencias o

resoluciones para que se distribuyan

de acuerdo a la Institución o

persona particular como corresponda.

Recibe expediente y correspondencia,

revisa que los documentos estén

debidamente foliados por cada Departamento,

firma de recibido el conocimiento respectivo o

fotocopia del oficio que será

entregado.

Identifica a que institución o

residencia deberá enviarlo, registra

en el libro de control de egresos

de correspondencia y coordina el traslado a las

diferentes instituciones y

usuarios.

Recibe documentación y

distribuye a las instituciones y/o

usuarios.

Firman copias del oficio o

conocimiento como constancia

de haber recibido.

Recibe documentos o conocimientos

debidamente firmados de

recibido, traslada copias a las

secretarias de los distintos

Departamentos, archiva copias.

Inicio

Fin

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 12

2. ASESORÍAS Y NORMAS

NOMBRE DEL PROCESO O ÁREA AL QUE PERTENECE Versión Página:

ASESORÍAS Y NORMAS 02 1 de 2

NOMBRE DEL PROCEDIMIENTO

Soporte a Entidades Públicas

PROPÓSITO DEL PROCEDIMIENTO

Servicio integral orientado a resolver las consultas de los usuarios de las entidades del Gobierno Central, Descentralizadas y Autónomas, en temas contables y operativos de los diversos módulos de los sistemas Sicoin, Siges y Guatenóminas.

Inicia: con la recepción de consultas de las Entidades.

Finaliza: con la ejecución del proceso en los sistemas por parte de la Entidad.

NORMATIVA APLICABLE:

a) Decreto 101-97, Ley Orgánica del Presupuesto. b) Acuerdo Gubernativo No. 26-2014, Reglamento Orgánico Interno del Ministerio de Finanzas

Públicas.

DISPOSICIONES INTERNAS:

1) No existen disposiciones internas para este procedimiento.

No. DESCRIPCIÓN DE LA ACTIVIDAD RESPONSABLE

1. Realiza consultas vía telefónica, personal, escrita o a través del sistema de mesa de ayuda.

Entidad

2. Responde consulta vía telefónica, escrita, en forma personal y sistema de mesa de ayuda.

Asesor Presupuestario Contable / Analista Presupuestario

3.

Analiza la consulta y verifica la información reportada.

¿Tipo de error?

Si es de procedimiento: Le indica al usuario la solución.

Si es del sistema: lo traslada a soporte técnico de informática a través del sistema de mesa de ayuda.

Asesor Presupuestario Contable / Analista Presupuestario

4.

Analiza y resuelve el problema informático reportado por el usuario (entidad) e informa por el sistema de mesa de ayuda -OTRS- al Asesor Presupuestario Contable o Analista Presupuestario.

Dirección de Tecnologías de la Información

5.

Recibe la información de Dirección de Tecnologías de la Información y le informa por el sistema de mesa de ayuda al usuario (entidad).

Asesor Presupuestario Contable / Analista Presupuestario

6. Ejecuta el proceso en el Sicoin, Siges y Guatenóminas. Entidad

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 13

Soporte a Entidades Públicas (1 de 1)

EntidadAsesor Presupuestario Contable/ Analista

Presupuestario

Dirección de Tecnologías de la

Información

Inicio

Realiza consulta.

Responde consulta vía

telefónica, escrita o en forma personal.

Analiza la consulta y verifica

la información reportada.

¿Tipo de Error?

Indica solución.

Lo traslada a Soporte Técnico por medio del

sistema de mesa de ayuda -OTRS-.

Analiza y resuelve el problema informático

reportado por el usuario.

Procedimiento Sistema

Recibe información de

solución del problema e informa al usuario.

Ejecuta el proceso en Sicoin, Siges y Guatenóminas.

Fin

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 14

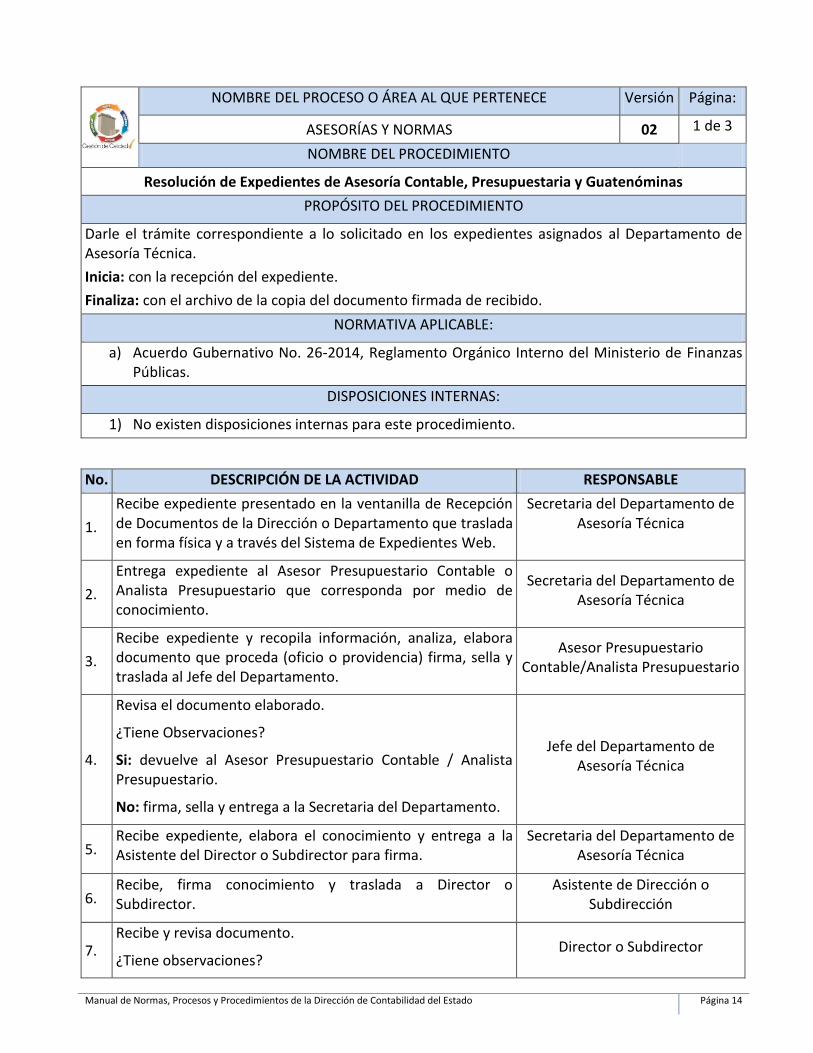

NOMBRE DEL PROCESO O ÁREA AL QUE PERTENECE Versión Página:

ASESORÍAS Y NORMAS 02 1 de 3

NOMBRE DEL PROCEDIMIENTO

Resolución de Expedientes de Asesoría Contable, Presupuestaria y Guatenóminas

PROPÓSITO DEL PROCEDIMIENTO

Darle el trámite correspondiente a lo solicitado en los expedientes asignados al Departamento de Asesoría Técnica.

Inicia: con la recepción del expediente.

Finaliza: con el archivo de la copia del documento firmada de recibido.

NORMATIVA APLICABLE:

a) Acuerdo Gubernativo No. 26-2014, Reglamento Orgánico Interno del Ministerio de Finanzas Públicas.

DISPOSICIONES INTERNAS:

1) No existen disposiciones internas para este procedimiento.

No. DESCRIPCIÓN DE LA ACTIVIDAD RESPONSABLE

1.

Recibe expediente presentado en la ventanilla de Recepción de Documentos de la Dirección o Departamento que traslada en forma física y a través del Sistema de Expedientes Web.

Secretaria del Departamento de Asesoría Técnica

2.

Entrega expediente al Asesor Presupuestario Contable o Analista Presupuestario que corresponda por medio de conocimiento.

Secretaria del Departamento de Asesoría Técnica

3.

Recibe expediente y recopila información, analiza, elabora documento que proceda (oficio o providencia) firma, sella y traslada al Jefe del Departamento.

Asesor Presupuestario Contable/Analista Presupuestario

4.

Revisa el documento elaborado.

¿Tiene Observaciones?

Si: devuelve al Asesor Presupuestario Contable / Analista Presupuestario.

No: firma, sella y entrega a la Secretaria del Departamento.

Jefe del Departamento de Asesoría Técnica

5. Recibe expediente, elabora el conocimiento y entrega a la Asistente del Director o Subdirector para firma.

Secretaria del Departamento de Asesoría Técnica

6. Recibe, firma conocimiento y traslada a Director o Subdirector.

Asistente de Dirección o Subdirección

7. Recibe y revisa documento.

¿Tiene observaciones? Director o Subdirector

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 15

No. DESCRIPCIÓN DE LA ACTIVIDAD RESPONSABLE

Si: devuelve a la Asistente de Dirección o Subdirección.

No: firma y sella de visto bueno.

8. Recibe expediente y devuelve por medio de conocimiento a Secretaria del Departamento de Asesoría Técnica.

Asistente de Dirección o Subdirección

9. Recibe expediente y documentos firmados. Secretaria del Departamento de

Asesoría Técnica

10.

Si tiene observaciones traslada a Asesor Presupuestario Contable o Analista Presupuestario, si está firmado lo traslada al Departamento de Servicios Administrativos Internos, para que informe a la Institución o persona que realizó la solicitud, si el expediente corresponde a otro Departamento, traslada a la Secretaria del mismo o a la Dependencia de este Ministerio que corresponda.

Secretaria del Departamento de Asesoría Técnica

11. Archiva la copia firmada de recibido. Secretaria del Departamento de

Asesoría Técnica

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 16

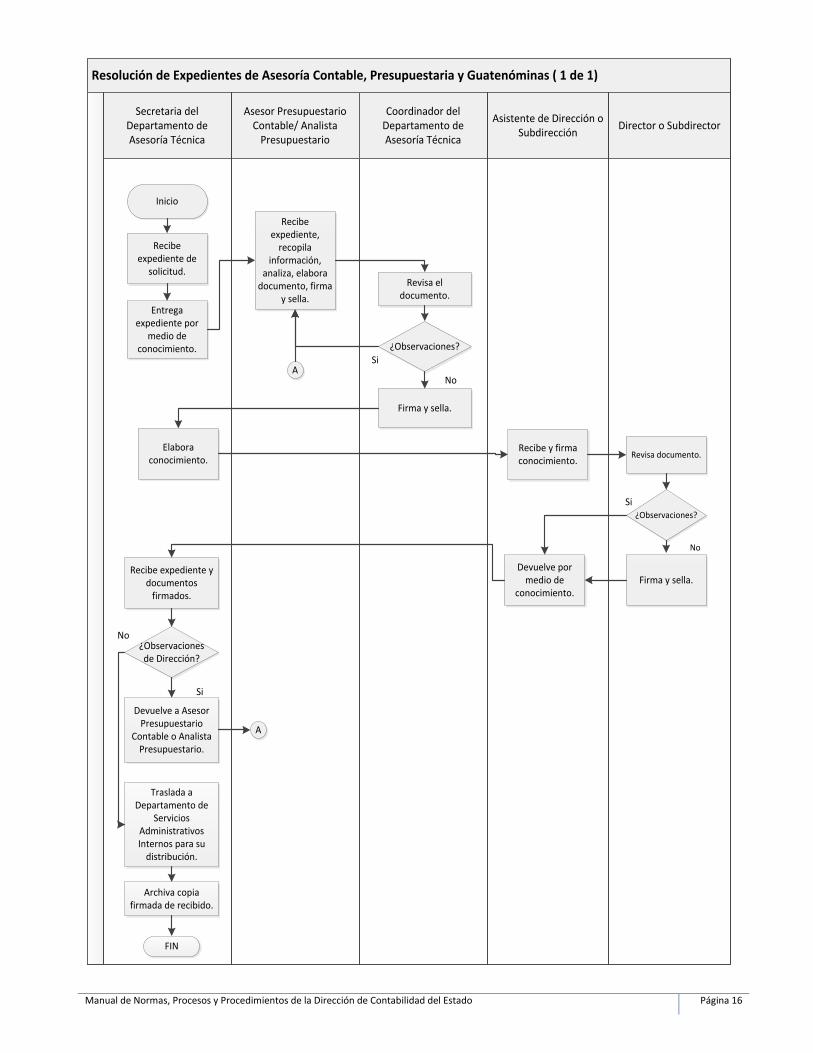

Resolución de Expedientes de Asesoría Contable, Presupuestaria y Guatenóminas ( 1 de 1)

Asesor Presupuestario Contable/ Analista

Presupuestario

Secretaria del Departamento de Asesoría Técnica

Director o SubdirectorAsistente de Dirección o

Subdirección

Coordinador del Departamento de Asesoría Técnica

Inicio

Recibe expediente de

solicitud.

Entrega expediente por

medio de conocimiento.

Recibe expediente,

recopila información,

analiza, elabora documento, firma

y sella.

Revisa el documento.

¿Observaciones?

Firma y sella.

No

Si

Elabora conocimiento.

Recibe y firma conocimiento.

Revisa documento.

Firma y sella.

¿Observaciones?

No

Si

Devuelve por medio de

conocimiento.

Recibe expediente y documentos

firmados.

¿Observaciones de Dirección?

Devuelve a Asesor Presupuestario

Contable o Analista Presupuestario.

Traslada a Departamento de

Servicios Administrativos Internos para su

distribución.

Archiva copia firmada de recibido.

FIN

Si

No

A

A

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 17

NOMBRE DEL PROCESO O ÁREA AL QUE PERTENECE Versión Página:

ASESORÍAS Y NORMAS 02 1 de 2

NOMBRE DEL PROCEDIMIENTO

Elaboración de Normas y Procedimientos en Materia Contable

PROPÓSITO DEL PROCEDIMIENTO

Elaborar normas y procedimientos en materia contable para el Sector Público No Financiero.

Inicia: con la recepción de solicitud de creación, por estar establecidas en alguna normativa legal y por necesidad de creación.

Finaliza: informa a las instituciones que correspondan la aplicación de la norma.

NORMATIVA APLICABLE:

a) Decreto No. 101-97, Ley Orgánica del Presupuesto. b) Acuerdo Gubernativo No. 26-2014, Reglamento Orgánico Interno del Ministerio de Finanzas

Públicas.

DISPOSICIONES INTERNAS:

1) No existen disposiciones internas para este procedimiento

No. DESCRIPCIÓN DE LA ACTIVIDAD RESPONSABLE

1. Recibe solicitud (interna o externa), elabora memorando y entrega al Asesor de Normas Contables.

Secretaria de Departamento de Normas

2. Recibe y analiza la naturaleza de la actividad a regular y recopila la información.

Asesor de Normas Contables

3. Elabora norma o procedimiento y la presenta a Jefatura del Departamento de Normas.

Asesor de Normas Contables

4.

Procede a la revisión del análisis de la norma o procedimiento. ¿Tiene modificaciones? Si: devuelve al Asesor de Normas Contables. No: Firma de visto bueno y la traslada a la Dirección o Subdirección.

Jefe del Departamento de Normas

5.

Revisa la norma o procedimiento. ¿Tiene Modificaciones? Si: devuelve a la Jefatura del Departamento de Normas. No: Firma la norma o procedimiento e informa a instituciones para su aplicación.

Dirección o Subdirección.

6. Cuando proceda la traslada al Despacho Ministerial. Dirección o Subdirección

7.

Revisa la norma o procedimiento. ¿Tiene observaciones? Si: Devuelve a esta Dirección. No: Firma la norma o procedimiento y traslada a esta Dirección.

Despacho Ministerial

8. Informa la norma o procedimiento a las instituciones que correspondan para su aplicación y cuando proceda se publican en el portal del Ministerio.

Dirección o Subdirección

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 18

Elaboración de Normas y Procedimientos en Materia Contable (1 de 1)

Secretaria de Departamento de

Normas

Asesor de Normas Contables

Jefe del Departamento de Normas

Dirección o Subdirección Despacho Ministerial

Inicio

Recibe solicitud y elabora

memorando.

Recibe, analiza la naturaleza de

la actividad a regular y

recopila la

información.

Elabora norma o

procedimiento.

Procede a la revisión del análisis

de la norma o

procedimiento.

¿Tiene modificaciones?

Devuelve.

Firma de visto

bueno.

Revisa la norma o

procedimiento.

¿Tiene modificaciones?

Devuelve.

¿Tiene

observaciones?

Firma de visto

bueno.

Devuelve.

Informa la norma o procedimiento a las

instituciones que correspondan para

su aplicación.

Fin

NoSi

Si

SiNo

No

B

A

A

B

Revisa la norma o

procedimiento.

Firma de visto

bueno.

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 19

NOMBRE DEL PROCESO O ÁREA AL QUE PERTENECE Versión Página:

ASESORÍAS Y NORMAS 02 1 de 4

NOMBRE DEL PROCEDIMIENTO

Análisis y Resolución de Expedientes Varios

PROPÓSITO DEL PROCEDIMIENTO

Darle el trámite correspondiente a las solicitudes que ingresan al Departamento de Normas.

Inicia: con la recepción de expedientes.

Finaliza: con el informe a la Institución o persona que realizó la solicitud y archivo de documentos.

NORMATIVA APLICABLE:

a) Acuerdo Gubernativo No. 26-2014, Reglamento Orgánico Interno del Ministerio de Finanzas Públicas.

DISPOSICIONES INTERNAS:

1) No existen disposiciones internas para este procedimiento.

No. DESCRIPCIÓN DE LA ACTIVIDAD RESPONSABLE

1. Recibe expediente en forma física y a través del Sistema de

Expedientes Web.

Secretaria del Departamento de

Normas

2. Elabora memorando y entrega expediente al Asesor o

Analista de Normas Contables que corresponda.

Secretaria del Departamento de

Normas

3.

Recibe expediente, recopila información, analiza, elabora

documento que proceda (oficio, providencia o resolución)

firma, sella y traslada a Jefe de Departamento.

Asesor de Normas Contables/

Analista de Normas Contables

4.

Revisa el documento elaborado.

¿Tiene modificaciones?

Si: devuelve al Asesor o Analista de Normas Contables.

No: firma, sella y entrega al Asesor o Analista de Normas

Contables.

Jefe del Departamento de

Normas

5.

Recibe expediente y lo entrega a la Secretaria del

Departamento para que lo traslade a la Asistente de

Dirección o Subdirección.

Asesor de Normas Contables/

Analista de Normas Contables

6. Recibe expediente, elabora el conocimiento y entrega a la

Asistente de Dirección o Subdirección para firma.

Secretaria del Departamento de

Normas

7. Recibe, firma conocimiento y traslada a Director o

Subdirector.

Asistente de Dirección o

Subdirección

8. Recibe y revisa documento.

¿Tiene Observaciones? Dirección o Subdirección

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 20

No. DESCRIPCIÓN DE LA ACTIVIDAD RESPONSABLE

No: firma y sella de visto bueno.

Si: indica observaciones y devuelve a la Asistente de

Dirección o Subdirección.

9. Recibe expediente y devuelve por medio de conocimiento a

la Secretaria del Departamento de Normas.

Asistente de Dirección o

Subdirección

10.

Recibe expediente y documentos firmados.

¿Tiene observaciones?

Si: traslada a Asesor o Analista de Normas Contables.

No: elabora conocimiento y traslada al Departamento de

Servicios Administrativos Internos, para que informe a la

Institución o persona que realizó la solicitud y archiva.

Secretaria del Departamento de

Normas

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 21

Análisis y Resolución de Expedientes Varios (1 de 2)

Secretaria de Departamento de

Normas

Asesor / Analista de Normas Contables

Jefe del Departamento de Normas

Asistente de Dirección o Subdirección

Dirección o Subdirección

Inicio

Recibe expediente.

Elabora

memorando.

Revisa expediente,

recopila información,

analiza, elabora documento que proceda, firma y

sella.

Revisa el documento

elaborado.

¿Tiene

modificaciones?

No

Si

A

Devuelve.

Firma y sella.

Recibe expediente y lo entrega a

Secretaria.

Recibe expediente y elabora el

conocimiento.

Recibe y firma

conocimiento.

Si

Revisa el

documento.

Devuelve.

Firma y sella.

¿Tiene

observacioens?

No

Recibe expediente y documentos

firmados.

A

1

2

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 22

Análisis y Resolución de Expedientes Varios (2 de 2)

Secretaria de Departamento de Normas Asesor / Analista de Normas ContablesJefe del Departamento de

Normas

1

Si

No

¿Tiene observaciones?

Recibe expediente y documentos firmados.

Traslada a Asesor o Analista de Normas Contables.

Fin

Elabora conocimiento, traslada al Departamento de Servicios

Administrativos Internos para que informe a la Institución o persona

que realizó la solicitud y archiva.

2

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 23

3. SISTEMAS

NOMBRE DEL PROCESO O ÁREA AL QUE PERTENECE Versión Página:

SISTEMAS 03 1 de 3

NOMBRE DEL PROCEDIMIENTO

Gestión para las Modificaciones o Nuevas Implementaciones en los Sistemas

PROPÓSITO DEL PROCEDIMIENTO

Realizar los cambios que necesiten los sistemas que corresponden a la Dirección de Contabilidad del Estado.

Inicia: con presentación de solicitud de cambio en los sistemas.

Finaliza: capacitar a los departamentos de Implementación y Capacitación y Asistencia Técnica e informa al

solicitante y entidades involucradas sobre el desarrollo de la aplicación.

NORMATIVA APLICABLE:

a) Decreto No. 101-97, Ley Orgánica del Presupuesto. b) Acuerdo Gubernativo No. 26-2014, Reglamento Orgánico Interno del Ministerio de Finanzas

Públicas.

DISPOSICIONES INTERNAS:

1) No existen disposiciones internas para este procedimiento.

No. DESCRIPCIÓN DE LA ACTIVIDAD RESPONSABLE

1.

Presentan solicitud de cambio en los sistemas: Siges,

Sicoin y otros.

Por publicación o actualización de leyes se identifican

necesidades de cambio en los sistemas.

Entes Rectores del Ministerio

de Finanzas Públicas, Entidades

de Gobierno Central y

Descentralizadas

2.

Recibe la solicitud de cambio en los sistemas y traslada

al Jefe de Departamento de Conceptualización de

Sistemas.

Secretaria del Departamento

3.

Evalúa si es procedente la solicitud, si define que

procede entonces asigna la prioridad de trabajo y la

traslada al Asesor Conceptual.

Jefe del Departamento de

Conceptualización

4. Recopila la información, analiza y elabora el proyecto de

caso de uso y el oficio de traslado. Asesor Conceptual

5.

Revisa, analiza, aprueba el caso de uso, firma el oficio de

traslado para la DTI y traslada a Secretaria del

Departamento.

Jefe del Departamento de

Conceptualización de Sistemas

6. Traslada el oficio al Subdirector o Director Secretaria del Departamento

7. Revisa, analiza, firma de visto bueno el oficio y devuelve

al Departamento de Conceptualización de Sistemas Director o Subdirector

8. Recibe el caso de uso y oficio con el visto bueno y lo Secretaria del Departamento

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 24

No. DESCRIPCIÓN DE LA ACTIVIDAD RESPONSABLE

traslada a la Dirección de Tecnologías de la Información.

9.

Realiza reuniones con el Programador de la Dirección de

Tecnologías de la Información y rinde informes al Jefe

del Departamento de los avances del tema.

Asesor Conceptual

10. Desarrolla o modifica la herramienta informática en los

sistemas correspondientes (Siges, Sicoin u otro).

Programador de la Dirección de

Tecnologías de la Información

11. Realiza pruebas y valida el desarrollo informático del

caso de uso (Siges, Sicoin u otro).

Asesor Conceptual

12. Elabora la Guía de Aplicación, cuando corresponda. Asesor Conceptual

13.

Informa del desarrollo de la aplicación, traslada la Guía

y capacita a los Departamentos de Implementación y

Capacitación; y Asistencia Técnica para lo que

corresponda.

Asesor Conceptual

14.

Realiza oficio de respuesta para los Entes Rectores del

Ministerio de Finanzas Públicas, Entidades de Gobierno

Central y Descentralizadas, según quien haya enviado la

solicitud de cambio, o bien, para todas según la

implicación del cambio y gestiona su entrega.

Secretaria del Departamento

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 25

Gestión para las Modificaciones o Nuevas Implementaciones en los Sistemas (1 de 1)

Entes Rectores del Ministerio de Finanzas Públicas,

Entidades de Gobierno

Central y Descentralizadas

Jefe del Departamento de Conceptualización de

Sistemas

Programador de la Dirección de Tecnologías de

la Información

Director o

SubdirectorAsesor Conceptual

Secretaria del Departamento de Conceptualización de

Sistemas

Inicio

Presentan solicitud de cambio en

sistemas Siges, Sicoin y otros.

Por publicación o actualización de

leyes se identifican necesidades de cambio en los

sistemas.

Recibe la solicitud de

cambio en los sistemas.

Recopila la información, analiza y elabora el proyecto

de caso de uso y oficio de traslado.

Evalúa si es procedente la

solicitud.

Revisa, analiza y firma de visto

bueno el oficio.

Revisa, analiza, aprueba el caso de uso, firma el

oficio de traslado para la DTI.

Desarrolla o modifica la herramienta

informática en los sistemas

correspondientes.

Realiza pruebas y valida el desarrollo informático del

caso de uso.

Elabora la Guía de Aplicación.

Informa del desarrollo de la aplicación y traslada la guía al

Departamento de Implementación y

Capacitación para lo que corresponda.

Fin

Traslada el oficio.

¿Procede?

Asigna la prioridad de

trabajo.

Recibe caso de uso con el visto bueno de la

Dirección.

Realiza oficio de respuesta a quien haya enviado la solicitud o

bien para todas las entidades según la

implicación del cambio y gestiona su entrega.

Realiza reuniones con el programador y rinde informes

al Jefe del Departamento sobre los avances.

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 26

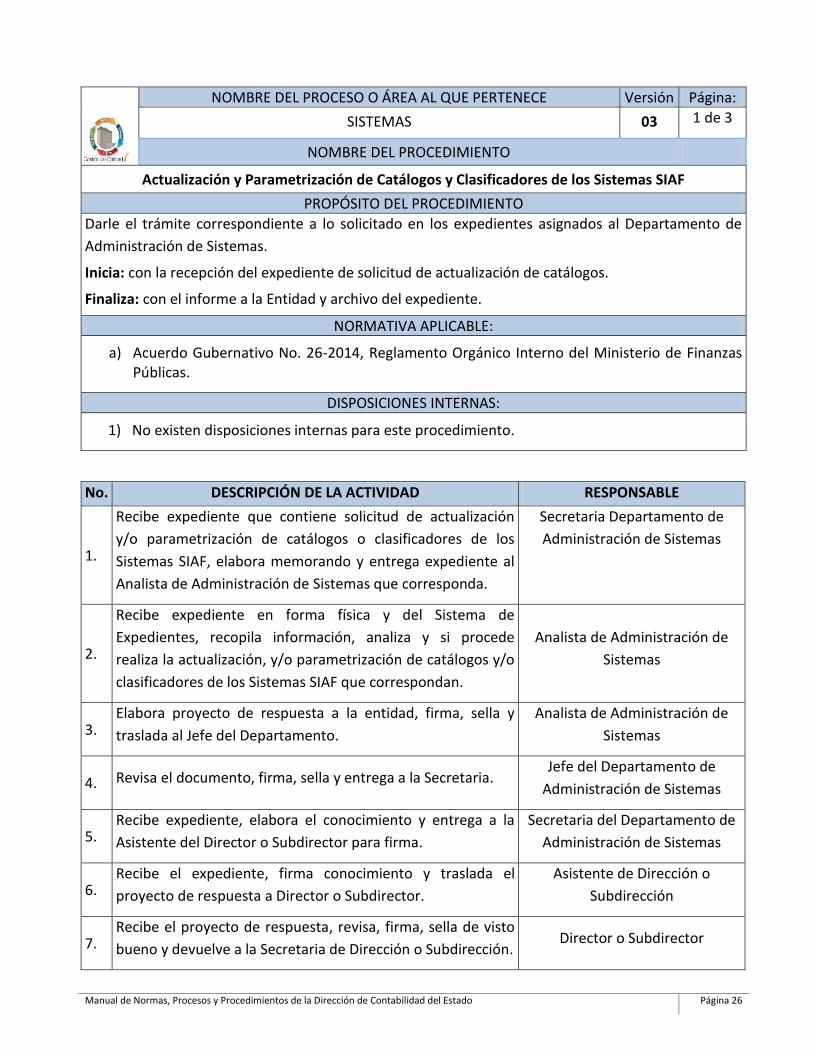

NOMBRE DEL PROCESO O ÁREA AL QUE PERTENECE Versión Página:

SISTEMAS 03 1 de 3

NOMBRE DEL PROCEDIMIENTO

Actualización y Parametrización de Catálogos y Clasificadores de los Sistemas SIAF

PROPÓSITO DEL PROCEDIMIENTO

Darle el trámite correspondiente a lo solicitado en los expedientes asignados al Departamento de

Administración de Sistemas.

Inicia: con la recepción del expediente de solicitud de actualización de catálogos.

Finaliza: con el informe a la Entidad y archivo del expediente.

NORMATIVA APLICABLE:

a) Acuerdo Gubernativo No. 26-2014, Reglamento Orgánico Interno del Ministerio de Finanzas Públicas.

DISPOSICIONES INTERNAS:

1) No existen disposiciones internas para este procedimiento.

No. DESCRIPCIÓN DE LA ACTIVIDAD RESPONSABLE

1.

Recibe expediente que contiene solicitud de actualización

y/o parametrización de catálogos o clasificadores de los

Sistemas SIAF, elabora memorando y entrega expediente al

Analista de Administración de Sistemas que corresponda.

Secretaria Departamento de

Administración de Sistemas

2.

Recibe expediente en forma física y del Sistema de

Expedientes, recopila información, analiza y si procede

realiza la actualización, y/o parametrización de catálogos y/o

clasificadores de los Sistemas SIAF que correspondan.

Analista de Administración de

Sistemas

3. Elabora proyecto de respuesta a la entidad, firma, sella y

traslada al Jefe del Departamento.

Analista de Administración de

Sistemas

4. Revisa el documento, firma, sella y entrega a la Secretaria. Jefe del Departamento de

Administración de Sistemas

5. Recibe expediente, elabora el conocimiento y entrega a la

Asistente del Director o Subdirector para firma.

Secretaria del Departamento de

Administración de Sistemas

6. Recibe el expediente, firma conocimiento y traslada el

proyecto de respuesta a Director o Subdirector.

Asistente de Dirección o

Subdirección

7. Recibe el proyecto de respuesta, revisa, firma, sella de visto

bueno y devuelve a la Secretaria de Dirección o Subdirección. Director o Subdirector

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 27

No. DESCRIPCIÓN DE LA ACTIVIDAD RESPONSABLE

8. Recibe expediente y devuelve por medio de conocimiento a

Secretaria del Departamento de Administración de Sistemas.

Asistente de Dirección o

Subdirección

9.

Recibe expediente y documentos firmados, elabora

conocimiento y traslada al Departamento de Servicios

Administrativos Internos, para que informe a la Entidad

solicitante y archiva.

Secretaria del Departamento de

Administración de Sistemas

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 28

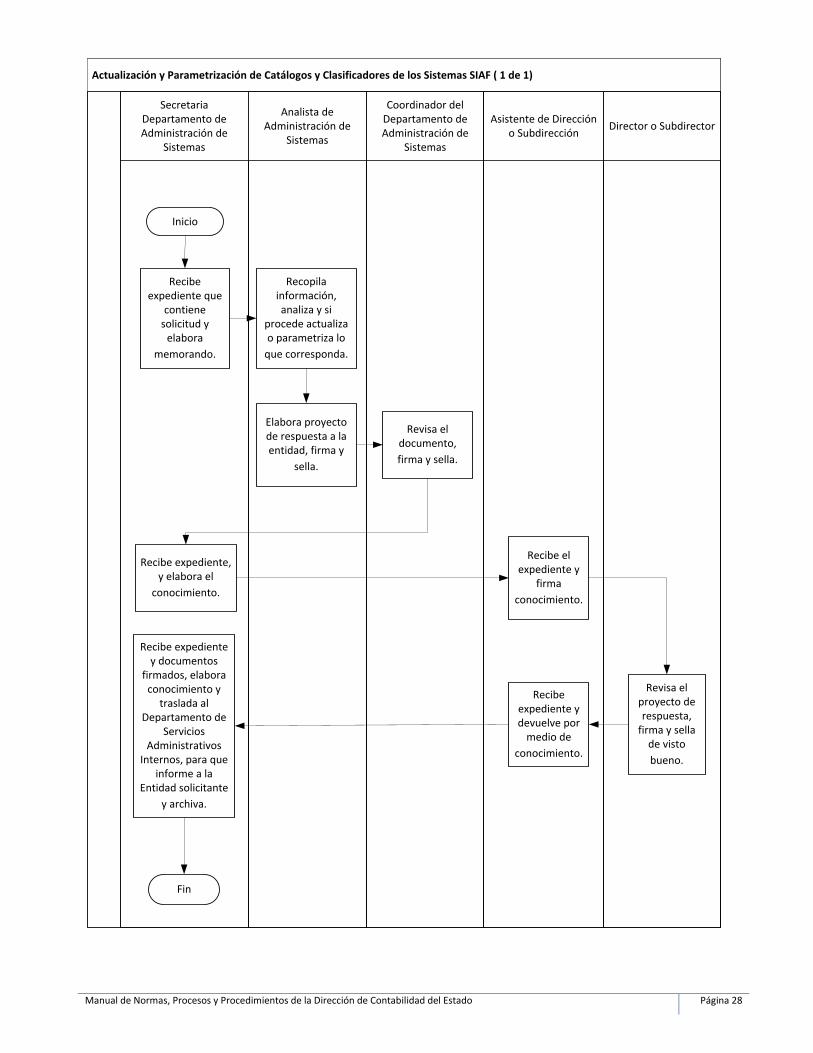

Actualización y Parametrización de Catálogos y Clasificadores de los Sistemas SIAF ( 1 de 1)

Secretaria Departamento de Administración de

Sistemas

Analista de Administración de

Sistemas

Coordinador del Departamento de Administración de

Sistemas

Asistente de Dirección o Subdirección

Director o Subdirector

Inicio

Recibe expediente que

contiene solicitud y

elabora

memorando.

Recopila información, analiza y si

procede actualiza o parametriza lo

que corresponda.

Elabora proyecto de respuesta a la entidad, firma y

sella.

Revisa el documento,

firma y sella.

Recibe expediente, y elabora el

conocimiento.

Recibe el expediente y

firma

conocimiento.

Revisa el proyecto de respuesta,

firma y sella de visto

bueno.

Recibe expediente y devuelve por

medio de

conocimiento.

Fin

Recibe expediente y documentos

firmados, elabora conocimiento y

traslada al Departamento de

Servicios Administrativos

Internos, para que informe a la

Entidad solicitante

y archiva.

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 29

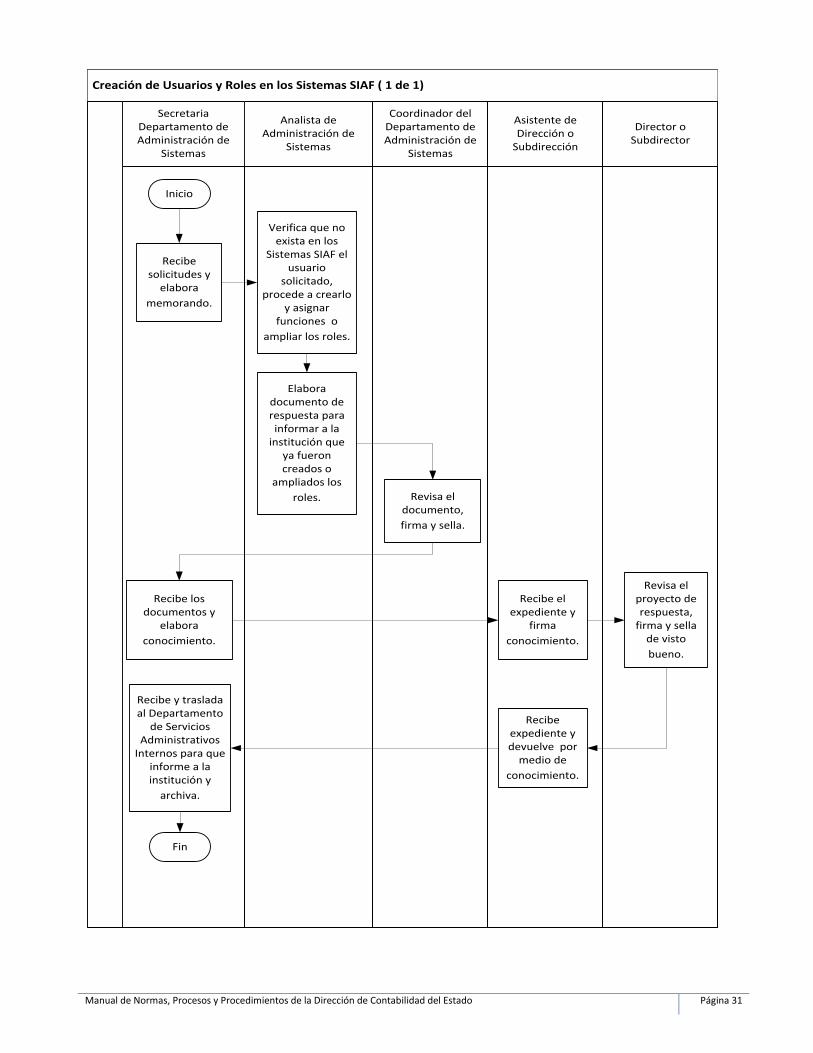

NOMBRE DEL PROCESO O ÁREA AL QUE PERTENECE Versión Página:

SISTEMAS 03 1 de 2

NOMBRE DEL PROCEDIMIENTO

Creación de Usuarios y Roles en los Sistemas SIAF

PROPÓSITO DEL PROCEDIMIENTO

Asignación de usuarios y roles en los Sistemas SIAF.

Inicia: con la recepción de solicitudes.

Finaliza: con el informe a la institución y archivo de expedientes.

NORMATIVA APLICABLE: a) Decreto No. 101-97, Ley Orgánica del Presupuesto. b) Acuerdo Gubernativo No. 26-2014, Reglamento Orgánico Interno del Ministerio de

Finanzas Públicas. c) Acuerdo Ministerial 36-2005 Autorización de la Aplicación del Sistema de Nómina y

Registro de Personal, dentro del Sicoin. d) Acuerdo Ministerial Número 40-2005.Creación del Sistema Informático de Gestión

denominado SIGES. e) Acuerdo Ministerial Número 42-2004. Cambio de plataforma informática en la tecnología

Web en n-capas del Sistema de Contabilidad Integrada Sicoin Web.

DISPOSICIONES INTERNAS:

1) No existen disposiciones internas para este procedimiento.

No. DESCRIPCIÓN DE LA ACTIVIDAD RESPONSABLE

1. Recibe solicitudes, elabora memorando y entrega al Analista de Administración de Sistemas.

Secretaria Departamento de Administración de Sistemas

2. Recibe solicitud y verifica que no exista en los Sistemas SIAF el usuario solicitado y procede a crearlo y asignar funciones o ampliar los roles.

Analista de Administración de Sistemas

3. Elabora documento de respuesta para informar a la institución que ya fueron creados o ampliados los roles y traslada al Jefe del Departamento.

Analista de Administración de Sistemas

4. Revisa el documento, firma, sella y traslada a Secretaria de Departamento.

Jefe del Departamento de Administración de Sistemas

5. Recibe los documentos, elabora conocimiento y entrega a la Asistente de Dirección o Subdirección.

Secretaria Departamento de Administración de Sistemas

6. Recibe el expediente, firma conocimiento y traslada el proyecto de respuesta a Dirección o Subdirección

Asistente de Dirección o Subdirección

7. Revisa el proyecto de respuesta, firma, sella de visto bueno y devuelve a Asistente de Dirección o Subdirección.

Director o Subdirector

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 30

No. DESCRIPCIÓN DE LA ACTIVIDAD RESPONSABLE

8. Recibe expediente y devuelve por medio de conocimiento a

Secretaria del Departamento de Administración de Sistemas.

Asistente de Dirección o

Subdirección

9. Recibe y traslada al Departamento de Servicios Administrativos Internos para que informe a la institución y archiva.

Secretaria Departamento de Administración de Sistemas

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 31

Creación de Usuarios y Roles en los Sistemas SIAF ( 1 de 1)

Secretaria Departamento de Administración de

Sistemas

Analista de Administración de

Sistemas

Coordinador del Departamento de Administración de

Sistemas

Asistente de Dirección o

Subdirección

Director o Subdirector

Inicio

Recibe solicitudes y

elabora

memorando.

Verifica que no exista en los

Sistemas SIAF el usuario

solicitado, procede a crearlo

y asignar funciones o

ampliar los roles.

Revisa el documento,

firma y sella.

Elabora documento de respuesta para informar a la

institución que ya fueron creados o

ampliados los

roles.

Recibe los documentos y

elabora

conocimiento.

Recibe el expediente y

firma

conocimiento.

Revisa el proyecto de respuesta,

firma y sella de visto

bueno.

Recibe expediente y devuelve por

medio de

conocimiento.

Recibe y traslada al Departamento

de Servicios Administrativos

Internos para que informe a la institución y

archiva.

Fin

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 32

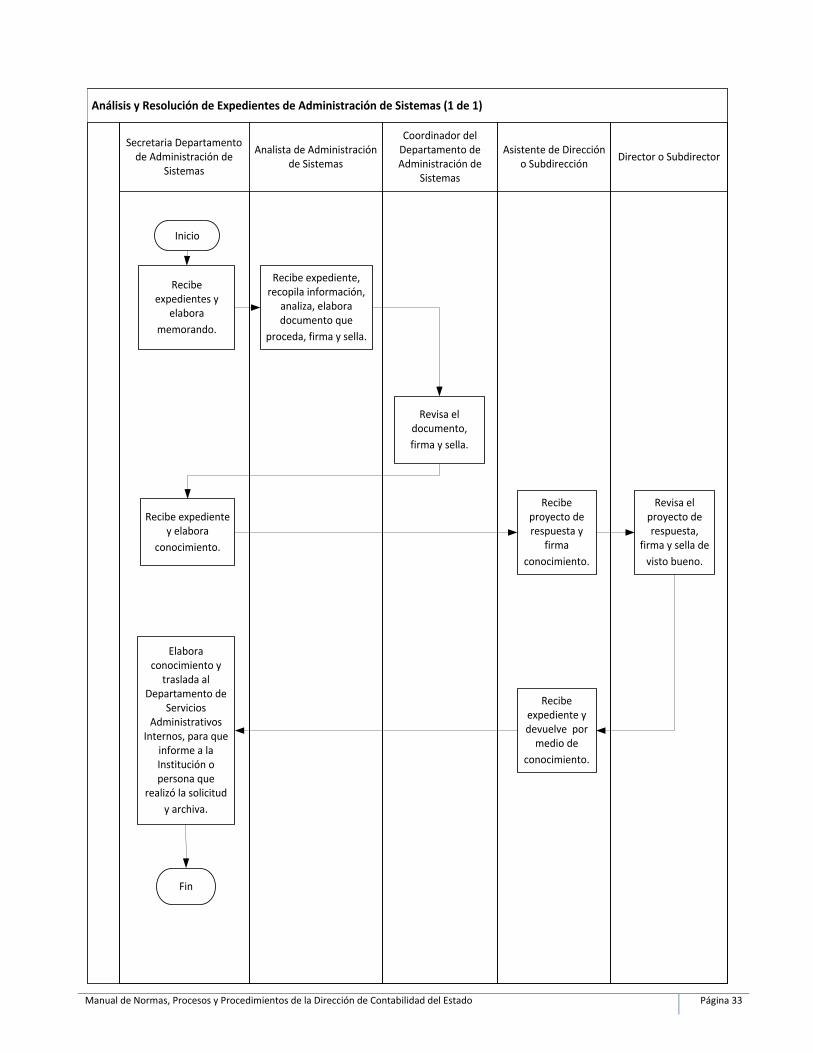

NOMBRE DEL PROCESO O ÁREA AL QUE PERTENECE Versión Página:

SISTEMAS 03 1 de 2

NOMBRE DEL PROCEDIMIENTO

Análisis y Resolución de Expedientes de Administración de Sistemas

PROPÓSITO DEL PROCEDIMIENTO

Darle el trámite correspondiente a lo solicitado en los expedientes asignados al Departamento de

Administración de Sistemas.

Inicia: con la recepción del expediente.

Finaliza: con el informe a la Institución y archivo del expediente.

NORMATIVA APLICABLE:

a) Decreto No. 101-97, Ley Orgánica del Presupuesto. b) Acuerdo Gubernativo No. 26-2014, Reglamento Orgánico Interno del Ministerio de

Finanzas Públicas.

DISPOSICIONES INTERNAS:

1) No existen disposiciones internas para este procedimiento.

No. DESCRIPCIÓN DE LA ACTIVIDAD RESPONSABLE

1. Recibe expediente, elabora memorando y entrega al Analista de Administración de Sistemas que corresponda.

Secretaria Departamento de Administración de Sistemas

2.

Recibe expediente en forma física y del Sistema, recopila información, analiza, elabora documento que proceda (oficio, providencia o resolución) firma, sella y traslada a Jefe del Departamento de Administración de Sistemas.

Analista de Administración de Sistemas

3. Revisa el documento, firma, sella y entrega a Secretaria de Administración de Sistemas.

Jefe del Departamento de Administración de Sistemas

4. Recibe expediente, elabora el conocimiento y entrega el proyecto de respuesta a la Asistente del Director o Subdirector para firma.

Secretaria Departamento de Administración de Sistemas.

5. Recibe el expediente, firma conocimiento y traslada el proyecto de respuesta a Director o Subdirector.

Asistente de Dirección o Subdirección

6. Recibe, revisa, firma, sella de visto bueno y devuelve a la Secretaria de Dirección o Subdirección.

Director o Subdirector

7. Recibe expediente y devuelve por medio de conocimiento a Secretaria del Departamento de Administración de Sistemas.

Asistente de Dirección o Subdirección

8.

Recibe expediente y documentos firmados, elabora conocimiento y traslada al Departamento de Servicios Administrativos Internos, para que informe a la Institución o persona que realizó la solicitud y archiva.

Secretaria Departamento de Administración de Sistemas

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 33

Análisis y Resolución de Expedientes de Administración de Sistemas (1 de 1)

Secretaria Departamento de Administración de

Sistemas

Analista de Administración de Sistemas

Coordinador del Departamento de Administración de

Sistemas

Asistente de Dirección o Subdirección

Director o Subdirector

Inicio

Recibe expediente y elabora

conocimiento.

Recibe expediente y devuelve por

medio de

conocimiento.

Recibe expediente, recopila información,

analiza, elabora documento que

proceda, firma y sella.

Fin

Recibe proyecto de respuesta y

firma

conocimiento.

Revisa el proyecto de respuesta,

firma y sella de

visto bueno.

Recibe expedientes y

elabora

memorando.

Revisa el documento,

firma y sella.

Elabora conocimiento y

traslada al Departamento de

Servicios Administrativos

Internos, para que informe a la Institución o persona que

realizó la solicitud

y archiva.

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 34

4. REGISTRO CONTABLE

NOMBRE DEL PROCESO O ÁREA AL QUE PERTENECE Versión Página:

REGISTRO CONTABLE 03 1 de 3

NOMBRE DEL PROCEDIMIENTO

Análisis, Elaboración y Aprobación del Comprobante Único de Registro (CUR) Contable

PROPÓSITO DEL PROCEDIMIENTO

Análisis, elaboración y aprobación de Comprobantes Únicos de Registro sin afectación presupuestaria.

Inicia: con la recepción de expedientes.

Finaliza: con el archivo de la documentación.

NORMATIVA APLICABLE:

a) Decreto 101-97, Ley Orgánica del Presupuesto. b) Acuerdo Gubernativo No. 26-2014, Reglamento Orgánico Interno del Ministerio de

Finanzas Públicas.

DISPOSICIONES INTERNAS:

1) No existen disposiciones internas para este procedimiento.

No. DESCRIPCIÓN DE LA ACTIVIDAD RESPONSABLE

1.

Recibe diariamente expedientes físicos, oficios y por medio del Sistema de Control de Expedientes, los clasifica, distribuye a los Analistas y Asistentes de Registro Contable.

Secretaria de Departamento de Registro Contable

2.

Diariamente se presenta al Banco de Guatemala (tiene que tener autorización), recibe las boletas de depósito, notas de débito y crédito por diferentes conceptos. Del Crédito Hipotecario Nacional, recibe boletas de depósito por diferentes conceptos, notas de débito y crédito por cheques rechazados y de la Tesorería Nacional, notas de débito y crédito LBTR.

Asistente de Gestión de Documentos

3.

Clasifica boletas de depósito, notas de débito y crédito, notas de débito y crédito LBTR obtiene fotocopias, elabora conocimiento y distribuye a los Asistentes de Registro de la Dirección o dependencia que le corresponda efectuar el registro.

Asistente de Gestión de Documentos

4. Archiva las boletas de depósito, notas de débito y crédito duplicado, notas de débito y crédito LBTR.

Asistente de Gestión de Documentos

5.

Recibe las boletas de depósito, notas de débito y crédito, notas de débito y crédito LBTR, oficios y expedientes, los analiza y procede a elaborar el CUR contable a nivel de registrado, anota el número preliminar del CUR en la documentación y traslada para su aprobación.

Asistente de Registro Contable

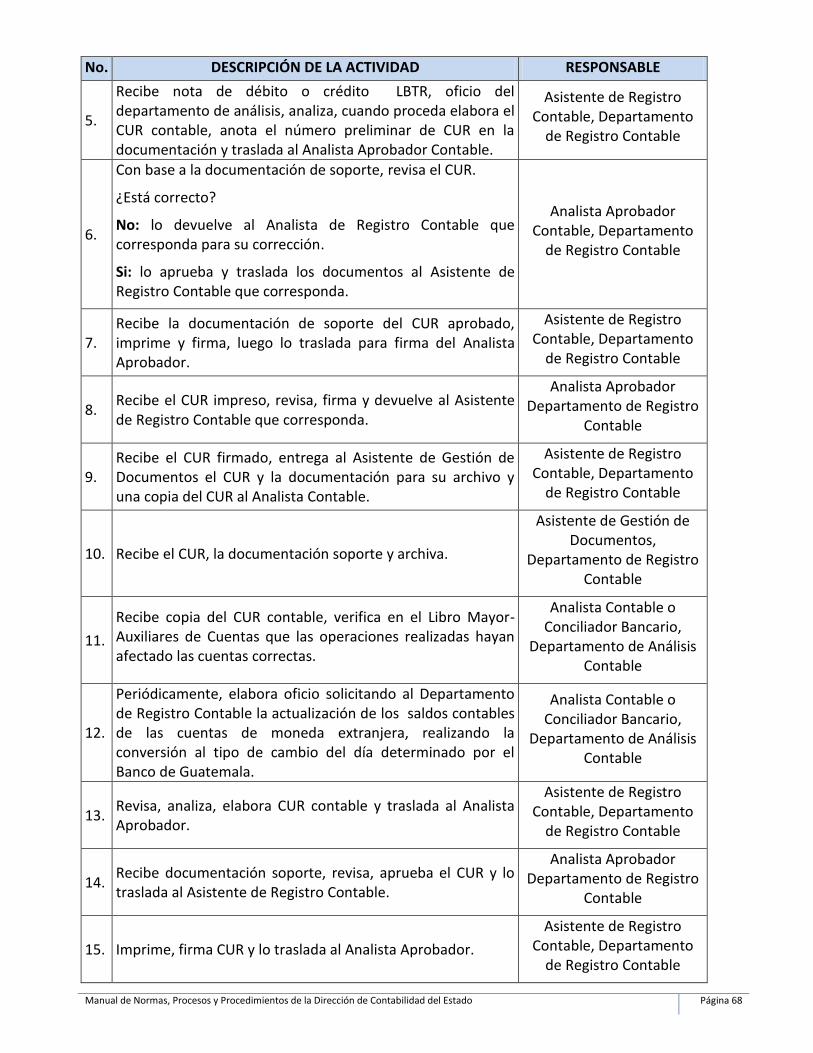

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 35

No. DESCRIPCIÓN DE LA ACTIVIDAD RESPONSABLE

6.

Con base a la documentación de soporte, revisa el CUR y analiza. ¿Está correcto? No: devuelve para su corrección. Si: aprueba y traslada al Asistente de Registro Contable que elaboró el CUR.

Analista Aprobador Contable *

7. Recibe la documentación de soporte del CUR aprobado, imprime, firma y traslada al Analista Aprobador Contable que aprueba el CUR.

Asistente de Registro Contable

8. Recibe el CUR impreso, revisa, firma y devuelve al Asistente que elaboró el CUR.

Analista Aprobador Contable

9.

Recibe el CUR firmado y documentación, cuando proceda: traslada copia del CUR con fotocopia del expediente a otras dependencias, copia del CUR al Departamento de Análisis Contable y el original del CUR y de la documentación al Asistente de Gestión de Documentos para su archivo.

Asistente de Registro Contable

10. Archiva el original del CUR y la documentación soporte. Asistente de Gestión de

Documentos

*En ausencia del Analista Aprobador Contable, aprueba el CUR el Jefe del Departamento de Registro

Contable.

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 36

Análisis, Elaboración y Aprobación del Comprobante Único de Registro (CUR) Contable (1 de 1)

Asistente de Gestión de

Documentos

Secretaria de Departamento

de Registro ContableAnalista Aprobador Contable

Asistente de Registro

Contable

Inicio

Recibe diariamente expedientes físicos, oficios, los clasifica y

distribuye.

Diariamente se presenta al Banco de Guatemala (tiene que tener autorización), recibe las boletas de depósito, notas de

débito y crédito por diferentes conceptos.

Del Crédito Hipotecario Nacional,

recibe boletas de depósito por

diferentes conceptos, notas de débito y

crédito por cheques rechazados y de la Tesorería Nacional, notas de débito y

crédito LBTR.

Clasifica documentos bancarios, obtiene fotocopias, elabora

conocimiento y distribuye a los

Asistentes de Registro de la Dirección o

dependencia que le corresponda efectuar

el registro.

Archiva las boletas de depósito, notas de

débito y crédito duplicado, notas de

débito y crédito LBTR.

Analiza las boletas de depósito, notas de débito y crédito, notas de débito

y crédito LBTR, oficios y expedientes y procede a elaborar el CUR contable

a nivel de registrado y anota el número de CUR

en la documentación.

Con base a la documentación de

soporte, revisa el CUR y analiza.

¿Está correcto?

Devuelve para su corrección.

Aprueba

Recibe la documentación de

soporte del CUR aprobado, imprime y

firma.

Revisa el CUR impreso y lo firma.

Recibe el CUR firmado y

documentación, cuando proceda,

traslada el CUR con fotocopia del

expediente a otras dependencias.

Archiva el original del CUR y la

documentación soporte.

Fin

Fin

NoSi

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 37

NOMBRE DEL PROCESO O ÁREA AL QUE PERTENECE Versión Página:

REGISTRO CONTABLE 03 1 de 3

NOMBRE DEL PROCEDIMIENTO

Registro, Aprobación y Solicitud de Pago de CUR Extrapresupuestario con Instrucción de Pago

PROPÓSITO DEL PROCEDIMIENTO

Análisis, elaboración, aprobación y solicitud del CUR de Pago Contable que se solicitan en forma electrónica a Tesorería Nacional, tales como: Devoluciones aplicadas por retenciones realizadas en las nóminas de sueldos a servidores públicos que laboran en los distintos Ministerios de Estado, Presidencia de la República y Secretarías del Organismo Ejecutivo, provenientes de Boleto de Ornato, Descuentos Judiciales, Montepío, Fianzas, etcétera, y otras deducciones realizadas en la Nómina de Clases Pasivas; Pagos a terceros tales como: devoluciones de Depósitos Aduanales, Préstamos, Donaciones y otros.

Inicia: con la recepción de expedientes.

Finaliza: con el archivo del CUR contable.

NORMATIVA APLICABLE:

a) Decreto No. 101-97, Ley Orgánica del Presupuesto. b) Acuerdo Gubernativo No. 26-2014, Reglamento Orgánico Interno del Ministerio de

Finanzas Públicas.

DISPOSICIONES INTERNAS:

1) No existen disposiciones internas para este procedimiento.

No. DESCRIPCIÓN DE LA ACTIVIDAD RESPONSABLE

1.

Recibe expedientes de las entidades y de Tesorería Nacional, elabora conocimiento y traslada en forma física y por medio del Sistema, al Asistente de Registro Contable para la elaboración de CUR respectivo.

Secretaria del Departamento de Registro Contable

2. Revisa, analiza la documentación de soporte del expediente.

Asistente de Registro Contable

3.

Verifica en Sicoin, que no esté registrado pago por el mismo concepto en el ejercicio fiscal presente o en el inmediato anterior según la documentación de soporte, utilizando filtros por NIT del beneficiario, descripción o monto relacionados con el expediente, imprime el reporte y lo adjunta al mismo. ¿Existe registro de pago? Si: elabora oficio y lo devuelve a la Entidad, Institución o dependencia que inicia la gestión. No: elabora el CUR Contable y lo traslada con toda la documentación de soporte al Analista Aprobador Contable.

Asistente de Registro Contable

4. Revisa y analiza el CUR Contable y la documentación soporte. ¿Está correcto?

Analista Aprobador Contable *

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 38

No: devuelve el expediente al Asistente de Registro Contable para la corrección respectiva. Si: aprueba el CUR Contable y traslada la documentación soporte al Jefe de Departamento.

5.

Revisa el CUR Contable en el sistema, documentación soporte, solicita en forma electrónica el pago a Tesorería Nacional y devuelve al Asistente que elaboró el CUR.

Jefe del Departamento de Registro Contable

6. Imprime el CUR Contable, firma, sella, obtiene firma del Analista Aprobador Contable y traslada al Jefe del Departamento de Registro Contable.

Asistente de Registro Contable

7. Recibe el CUR Contable impreso, firma, sella y devuelve al Asistente de Registro Contable que elaboró el CUR.

Analista Aprobador Contable

8. Elabora conocimiento y traslada al Asistente de Gestión de Documentos.

Asistente de Registro Contable

9. Recibe el CUR Contable, documentación soporte, firma, sella el conocimiento y archiva.

Asistente de Gestión de Documentos

*En ausencia del Analista Aprobador Contable, aprueba el CUR el Jefe del Departamento de Registro

Contable.

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 39

Registro, Aprobación y Solicitud de Pago de CUR Extrapresupuestario con Instrucción de Pago (1 de 1)

Secretaria de Departamento de

Registro ContableAnalista Aprobador Contable Asistente de Registro Contable

Jefe del Departamento de

Registro Contable

Asistente de Gestión de

Documentos

Inicio

Recibe expedientes, elabora conocimiento y traslada en forma

física y por medio del Sistema.

Revisa, analiza la documentación de soporte

del expediente.

Revisa y analiza el CUR Contable y la documentación

soporte.

¿Está correcto?

Devuelve el expediente.

Aprueba el CUR Contable.

Recibe el CUR impreso, revisa y

firma.

No Si

Verifica en Sicoin, que no esté registrado pago por el

mismo concepto en el ejercicio fiscal presente o en el inmediato anterior

según la documentación de soporte, imprime el

reporte y lo adjunta al mismo.

¿Existe registro de pago?

Elabora oficio y lo devuelve a la Entidad.

Elabora el CUR Contable.

No

Si

Revisa el CUR Contable en el

sistema, documentación

soporte, solicita en forma electrónica

el pago a Tesorería Nacional.

Imprime el CUR contable, firma y sella.

Elabora conocimiento.

Recibe el CUR Contable,

documentación soporte, firma, sella el

conocimiento y archiva.

Fin

A

A

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 40

NOMBRE DEL PROCESO O ÁREA AL QUE PERTENECE Versión Página:

REGISTRO CONTABLE 02 1 de 2

NOMBRE DEL PROCEDIMIENTO

Devolución de Retenciones en Exceso del Impuesto Sobre la Renta.

PROPÓSITO DEL PROCEDIMIENTO

Elaborar los CUR Contables con instrucción de pago relacionados con retenciones en exceso del Impuesto Sobre la Renta de personas en relación de dependencia de la Presidencia de la República, Ministerios de Estado, Secretarías y Otras Dependencias del Ejecutivo. Inicia: con la recepción de documentos. Finaliza: con el archivo del CUR contable.

NORMATIVA APLICABLE:

a) Decreto No. 101-97, Ley Orgánica del Presupuesto. b) Acuerdo Gubernativo No. 26-2014, Reglamento Orgánico Interno del Ministerio de

Finanzas Públicas. c) Decreto No. 26-92, Ley del Impuesto Sobre la Renta y Decreto 10-2012.

DISPOSICIONES INTERNAS:

1) No existen disposiciones internas para este procedimiento.

No. DESCRIPCIÓN DE LA ACTIVIDAD RESPONSABLE

1. Recibe documentos, elabora conocimiento y traslada por Sistema de Expedientes al Asistente de Registro Contable para elaboración de CUR correspondiente.

Secretaria del Departamento de Registro Contable

2. Revisa, analiza y elabora CUR Contable en el Sicoin y traslada para su aprobación.

Asistente de Registro Contable

3.

Verifica la documentación y el registro. ¿Está correcto? No: devuelve al Asistente de Registro Contable. Si: aprueba CUR Contable y traslada al Jefe del Departamento de Registro Contable para hacer la solicitud de pago.

Analista Aprobador Contable *

4.

Recibe el CUR Contable aprobado y revisa. ¿Está correcto? No: Devuelve a Analista Aprobador Contable. Si: realiza solicitud de pago a Tesorería Nacional y lo devuelve al Asistente de Registro Contable.

Jefe del Departamento de Registro Contable

5.

Recibe, imprime y obtiene firmas en el Comprobante Único de Registro, adjunta al expediente, cambia en el Sistema de Expedientes el estado del expediente para su archivo por haber sido atendido y lo traslada al Asistente de Gestión de Documentos.

Asistente de Registro Contable

6. Recibe CUR Contable con sus firmas respectivas, documentación de soporte y archiva.

Asistente de Gestión de Documentos

*En ausencia del Analista Aprobador Contable, aprueba el CUR el Jefe del Departamento de Registro Contable.

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 41

Devolución de Retenciones en Exceso del Impuesto Sobre la Renta (1 de 1)

Secretaria del Departamento de

Registro Contable

Asistente de Registro

Contable

Analista Aprobador

Contable

Jefe del Departamento de

Registro Contable

Asistente de Gestión de

Documentos

Inicio

Recibe documentos,

elabora conocimiento y

traslada por Sistema de

Expedientes para

elaboración de CUR.

Revisa, analiza y elabora CUR Contable en el

Sicoin.

Verifica la documentación y el registro.

¿Está correcto?

Devuelve.

Aprueba CUR Contable.

Recibe el CUR Contable

aprobado y revisa.

¿Está correcto?

Devuelve.

Realiza solicitud de

pago.

Recibe, imprime y

obtiene firmas en el CUR, lo

adjunta al expediente, cambia en el Sistema de

Expedientes el estado del expediente

para su archivo.

Recibe CUR Contable con sus

firmas, documentación

de soporte y archiva.

Fin

No

Si

No

Si

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 42

NOMBRE DEL PROCESO O ÁREA AL QUE PERTENECE Versión Página:

REGISTRO CONTABLE 03 1 de 4

NOMBRE DEL PROCEDIMIENTO

Consolidación del Patrimonio de Instituciones del Sector Público (Gobierno Central, Entidades Descentralizadas y Autónomas)

PROPÓSITO DEL PROCEDIMIENTO

Reflejar en el Balance de Gobierno la consolidación de los Estados Financieros.

Inicia: con la recepción de estados financieros de cada entidad.

Finaliza: con el archivo del CUR contable.

NORMATIVA APLICABLE:

a) Decreto 101-97, Ley Orgánica del Presupuesto. b) Acuerdo Gubernativo No. 26-2014, Reglamento Orgánico Interno del Ministerio de

Finanzas Públicas.

DISPOSICIONES INTERNAS:

1) No existen disposiciones internas para este procedimiento.

No. DESCRIPCIÓN DE LA ACTIVIDAD RESPONSABLE

1. Recibe estados financieros elaborados por cada Entidad Descentralizada y Autónoma y traslada al Asistente de Registro Contable.

Secretaria de Departamento de Registro Contable

2.

Recibe estados financieros, imprime el Libro Mayor - Auxiliares de Cuentas de la cuenta contable 3110 “Patrimonio Fiscal” y 1212-03 “Acciones y Participaciones de Capital en Entidades Públicas”, teniendo a la vista los estados financieros de cada entidad descentralizada o autónoma.

Asistente de Registro Contable

3.

Elabora cuadro comparativo para establecer la variación del incremento o disminución del patrimonio, tomando como base el saldo reflejado en el Libro Mayor Auxiliar de Cuenta del ejercicio fiscal anterior, con el saldo reflejado en la cuenta de Patrimonio del Balance General de cada entidad descentralizada o autónoma.

Asistente de Registro Contable

4. Elabora los CUR contables por incremento o disminución del patrimonio y traslada para su aprobación.

Asistente de Registro Contable

5.

Recibe los CUR Contables con la documentación de respaldo y revisa. ¿Existen observaciones? Si: devuelve para su corrección. No: aprueba el CUR y devuelve al Asistente de Registro Contable para continuar con el proceso.

Analista Aprobador Contable o Jefe de Departamento de

Registro Contable

6. Recibe la documentación de soporte de los CUR imprime, firma, sella y traslada a quien los aprobó.

Asistente de Registro Contable

7. Recibe los CUR Contables, firma, sella y devuelve al Asistente de Registro Contable.

Analista Aprobador Contable o Jefe de Departamento de

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 43

No. DESCRIPCIÓN DE LA ACTIVIDAD RESPONSABLE

Registro Contable

8.

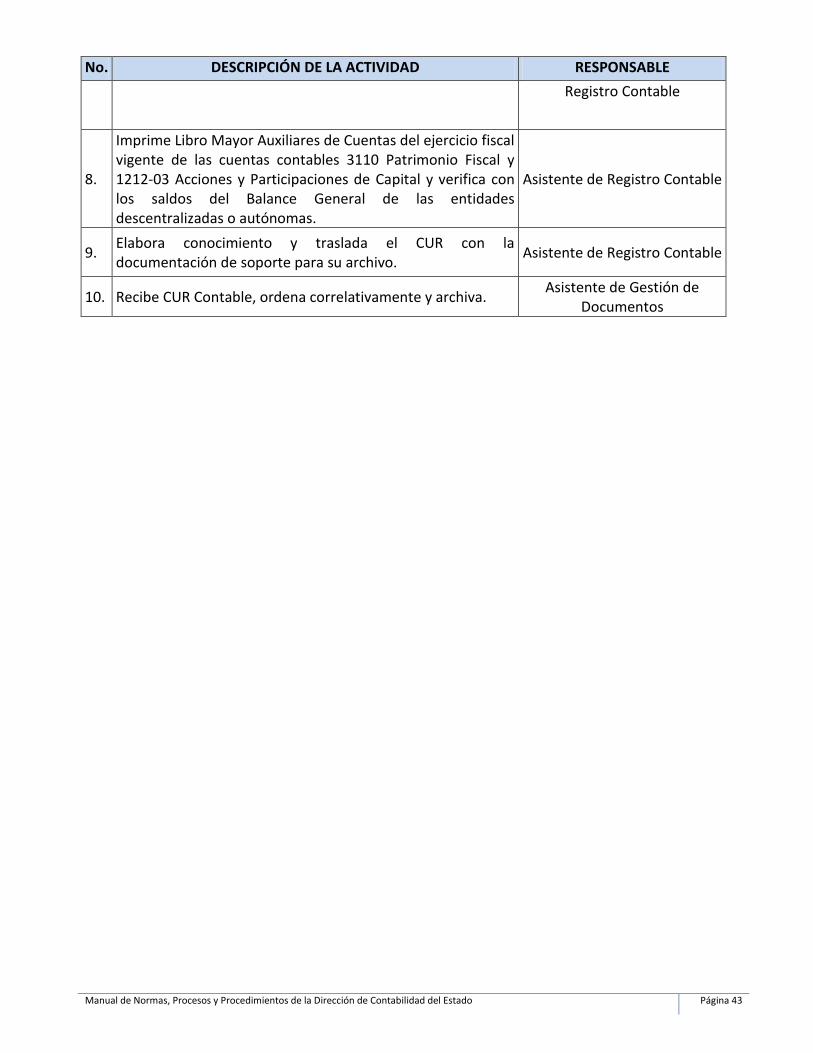

Imprime Libro Mayor Auxiliares de Cuentas del ejercicio fiscal vigente de las cuentas contables 3110 Patrimonio Fiscal y 1212-03 Acciones y Participaciones de Capital y verifica con los saldos del Balance General de las entidades descentralizadas o autónomas.

Asistente de Registro Contable

9. Elabora conocimiento y traslada el CUR con la documentación de soporte para su archivo.

Asistente de Registro Contable

10. Recibe CUR Contable, ordena correlativamente y archiva. Asistente de Gestión de

Documentos

Manual de Normas, Procesos y Procedimientos de la Dirección de Contabilidad del Estado Página 44

Consolidación del Patrimonio de Instituciones del Sector Público (Gobierno Central, Entidades Descentralizadas y

Autónomas) (1 de 2)

Secretaria del Departamento de Registro

ContableAsistente de Registro Contable

Analista Aprobador Contable o Jefe del

Departamento de Registro Contable

Inicio

Recibe estados financieros, imprime el Libro Mayor - Auxiliares de Cuentas de la cuenta

“Patrimonio Fiscal” y “Acciones y

Participaciones de Capital en Entidades

Públicas”, teniendo a la vista los estados

financieros de cada entidad.

Elabora cuadro comparativo para

establecer la variación del incremento o disminución del

patrimonio, tomando como base el saldo reflejado en el Libro

Mayor Auxiliar de Cuenta del ejercicio

fiscal anterior, con el saldo reflejado en la

cuenta de Patrimonio del Balance General de

cada entidad.

Elabora los CUR contables por incremento o

disminución del patrimonio.

Si

Aprueba el CUR.

¿Existen observaciones?

Devuelve.

Revisa los CUR Contables con la

documentación de respaldo.

No

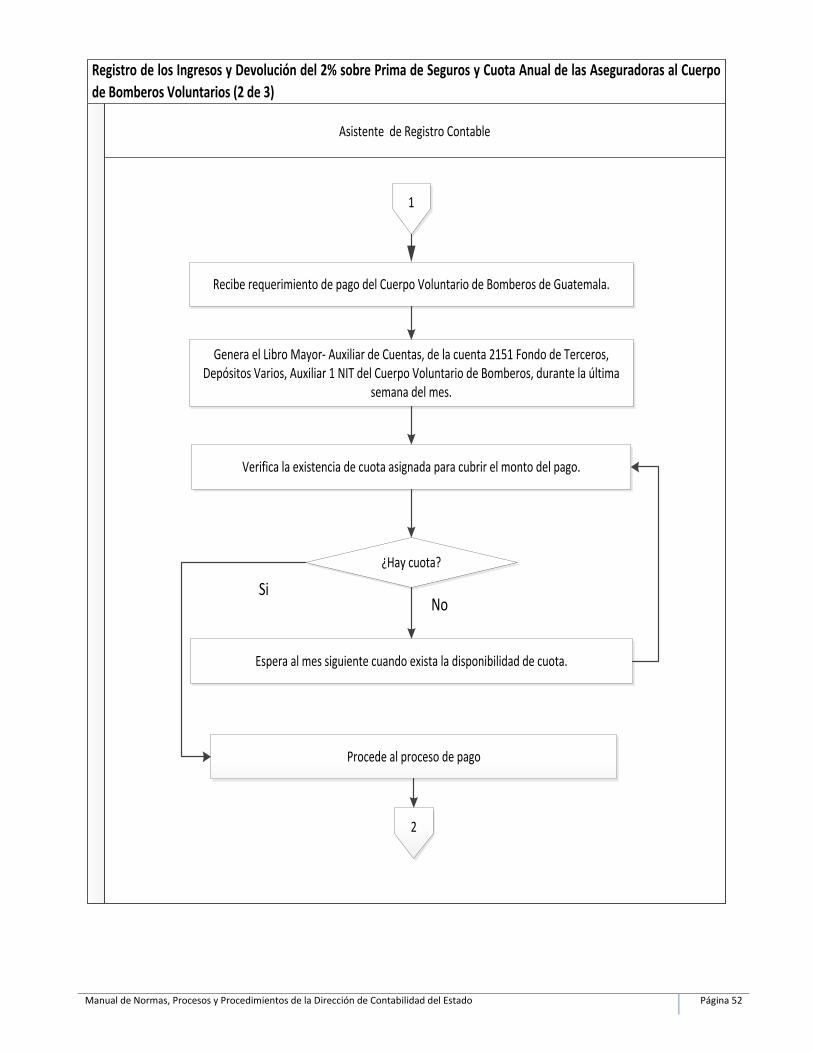

1