diplomsko delo varnost uporabe bankomatov in osveščenost … · bankomati so naprave, ki...

TRANSCRIPT

DIPLOMSKO DELO

Varnost uporabe bankomatov in osveščenost uporabnikov

Oktober, 2013 Patricija Mlinarič

DIPLOMSKO DELO UNIVERZITETNEGA ŠTUDIJA

Varnost uporabe bankomatov in osveščenost uporabnikov

Oktober, 2013 Patricija Mlinarič

Mentorica: izr. prof. ddr. Teodora Ivanuša

Somentor: red. prof. dr. Iztok Podbregar

ZAHVALA

Zahvaljujem se svoji mentorici izr. prof. ddr. Teodori Ivanuši in somentorju red.

prof. dr. Iztoku Podbregarju za usmerjanje, nasvete in strokovno pomoč v času

pisanja diplomskega dela.

Zahvaljujem se tudi vsem, ki so se odzvali in mi z rešeno anketo omogočili izdelati

diplomsko delo.

Hvala staršem, Doroteji, Jerneju in Petru za vso pomoč in spodbudo.

3

Kazalo vsebine dela

1 Uvod ........................................................................................... 9

1.1 Razvoj in delovanje bankomatov .................................................... 9

1.2 Varovanje bankomatov in uporabnikov ............................................ 11

1.2.1 Fizično varovanje .............................................................. 11

1.2.2 Elektronsko varovanje ........................................................ 13

1.2.3 Priporočila o varni rabi bankomatov ........................................ 14

1.3 Zlorabe ................................................................................. 17

1.3.1 Pridobitev PIN‐a ............................................................... 17

1.3.2 Skimming........................................................................ 18

1.3.3 Trojanski konj ‘lažni bankomat’............................................. 18

1.3.4 Kraja kartice ................................................................... 19

1.3.5 Kraja denarja .................................................................. 19

1.3.6 Podatkovni napadi ............................................................. 20

1.3.7 Statistika zlorab ............................................................... 20

1.4 Zakonodaja ............................................................................ 21

1.5 Opredelitev problema ............................................................... 24

1.5.1 Namen in raziskovalna vprašanja............................................ 24

2 Metodologija ................................................................................ 26

2.1 Udeleženci ............................................................................. 26

2.2 Inštrumenti ............................................................................ 26

2.3 Postopek ............................................................................... 27

3 Rezultati ..................................................................................... 28

4 Razprava ..................................................................................... 35

4.1 Potrditev hipotez in zaključni sklepi .............................................. 40

5 Viri ............................................................................................ 43

6 Priloge ....................................................................................... 49

6.1 Priloga 1: Golden rules to reduce ATM crime ‘Zlata pravila za zmanjšanje

kaznivih dejan v povezavi z bankomati’ (ENISA, 2009) .................................. 49

6.2 Priloga 2: Kazenski zakonik (KZ‐1‐UPB2, 2012) .................................. 51

6.3 Priloga 3: Rezultati ankete v obliki tabel ......................................... 61

4

Kazalo slik

Slika 1: Rast števila bankomatov v Sloveniji (vir: Bankart, n. d. A) ..................... 10

Slika 2: Poznate priporočila oziroma nasvete za varno uporabo bankomatov? (n =

2260) .................................................................................. 28

Slika 3: Koliko veste o priporočilih oziroma nasvetih za varno uporabo bankomatov? (n

= 1742) ................................................................................ 29

Slika 4: Kaj vse preverite preden uporabite bankomat? (n = 2229) ...................... 29

Slika 5: Koliko veste o zlorabah, povezanih z uporabo bankomatov? (n = 2264) ....... 30

Slika 6: Poznate način manipulacije imenovan: Pogled čez ramo (pridobitev PIN‐a)? (n

= 2266) ................................................................................ 31

Slika 7: Poznate način manipulacije bankomata imenovan: Skimming (pridobitev

magnetnega zapisa bančne kartice in PIN–a)? (n = 2257) ...................... 31

Slika 8: Poznate način manipulacije bankomata imenovan: Libanonska zanka (past za

bančno kartico)? (n = 2263) ........................................................ 32

Slika 9: Poznate način manipulacije bankomata imenovan: Cash trapping (past za

gotovino)? (n = 2270) ............................................................... 32

Slika 10: Poznate način manipulacije bankomata imenovan: Trojanski konj (zavajanje

z lažnim bankomatom)? (n = 2255) ............................................... 33

Slika 11: Ali se vam zdi, da so zlorabe pogoste? (n = 2263) ............................... 33

Slika 12: Ali mediji dovolj govorijo o zlorabah bankomatov in o nasvetih, kako se

zaščititi pred njimi? (n = 2266) .................................................... 34

Slika 13: Kaj menite kako varni so naši bankomati? (n = 2259) ........................... 34

Slika 14: Poznavanje različnih načinov manipulacije bankomata (Standardizirano na n

= 1000) ................................................................................ 36

Slika 15: Koliko veste o zlorabah, povezanih z uporabo bankomatov? (Standardizirano

na n = 1000) .......................................................................... 37

5

Kazalo tabel

Tabela 1: Skupno število zlorab na bankomatih (vir: European ATM Security Team

[EAST], 2012) ........................................................................ 21

Tabela 2: Skupno števil fizičnih napadov na bankomate (vir: EAST, 2012) ............. 21

Tabela 3: Uporabljate bankomat? (n = 2275) ............................................... 61

Tabela 4: Zakaj ne uporabljate bankomata? (n = 39 od 40) .............................. 61

Tabela 5: Koliko časa že uporabljate bankomat? (n = 2229 od 2235) .................... 62

Tabela 6: Kako pogosto uporabljate bankomat? (n = 2220 od 2235) ..................... 62

Tabela 7: S katerimi načini preverjate stanje vašega bančnega računa po uporabi

bankomata? (n = 2230 od 2235) ................................................... 63

Tabela 8: Kako pogosto koristite možnost pregleda stanja po rabi bankomata preko

internetne/mobilne banke? (n = 1241) ........................................... 64

Tabela 9: Po pošti dobljene bančne izpise pregledate: (n = 617 od 617) ............... 64

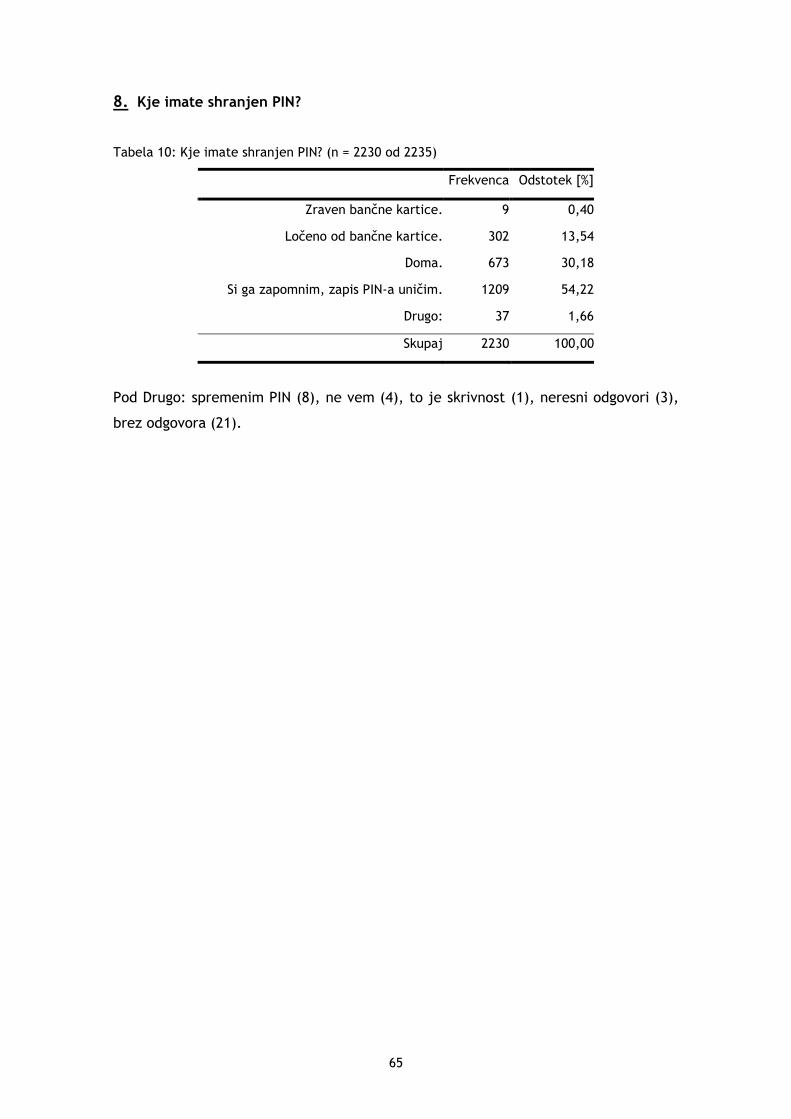

Tabela 10: Kje imate shranjen PIN? (n = 2230 od 2235) ................................... 65

Tabela 11: Komu vse zaupate uporabo vaše bančne kartice s PIN-om? (n = 2228 od

2235) .................................................................................. 66

Tabela 12: Na katerih lokacijah običajno uporabljate bankomate? (n = 2227 od 2235)

......................................................................................... 67

Tabela 13: Ste kdaj bili žrtev zlorabe, povezane z uporabo bankomata? (n = 2224 od

2235) .................................................................................. 68

Tabela 14: Kdo vas je zlorabil? (n = 91) ...................................................... 68

Tabela 15: Za kakšno vrsto zlorabe je šlo? (n = 91) ........................................ 69

Tabela 16: Koliko veste o zlorabah, povezanih z uporabo bankomatov? (n = 2264 od

2275) .................................................................................. 70

Tabela 17: Poznate način manipulacije bankomata imenovan: Cash trapping (past za

gotovino)? (n = 2270 od 2275) ..................................................... 70

Tabela 18: Poznate način manipulacije bankomata imenovan: Libanonska zanka (past

za bančno kartico)? (n = 2263 od 2275) .......................................... 71

Tabela 19: Poznate način manipulacije bankomata imenovan: Skimming (pridobitev

magnetnega zapisa bančne kartice in PIN-a)? (n = 2257 od 2275) ........... 71

Tabela 20: Poznate način manipulacije bankomata imenovan: Trojanski konj

(zavajanje z lažnim bankomatom)? (n = 2255 od 2275) ....................... 72

Tabela 21: Poznate način manipulacije imenovan: Pogled čez ramo (pridobitev PIN-

a)? (n = 2266 od 2275) .............................................................. 72

Tabela 22: Ali se vam zdi, da so zlorabe pogoste? (n = 2263 od 2275) .................. 73

6

Tabela 23: Ali mediji dovolj govorijo o zlorabah bankomatov in o nasvetih, kako se

zaščititi pred njimi? (n = 2266 od 2275) ......................................... 73

Tabela 24: Poznate priporočila oziroma nasvete za varno uporabo bankomatov? (n =

2260 od 2275) ........................................................................ 74

Tabela 25: Koliko veste o priporočilih oziroma nasvetih za varno uporabo

bankomatov? (n = 1742 od 1755) .................................................. 74

Tabela 26: Kako ste se seznanili s priporočili oziroma nasveti za varno uporabo

bankomatov? (n = 1754 od 1755) .................................................. 75

Tabela 27: Kaj vse preverite preden uporabite bankomat? (n = 2229 od 2235) ........ 76

Tabela 28: Kako preverite bankomat? (n = 1644) ........................................... 76

Tabela 29: Pred uporabo bankomata preverite okolico okrog sebe? (n = 2216 od 2235)

......................................................................................... 77

Tabela 30: Si med tipkanjem PIN-a tipkovnico zakrijete z dlanjo? (n = 2218 od 2235)

......................................................................................... 77

Tabela 31: Kje stojijo tisti, ki čakajo za vami, medtem ko uporabljate bankomat? (n =

2217 od 2235) ........................................................................ 77

Tabela 32: Ali kdaj niste uporabili bankomata zaradi njegovega sumljivega videza ali

prisotnosti sumljive osebe v bližini? (n = 2218 od 2235)....................... 78

Tabela 33: Kaj je bilo sumljivo? (n = 604 od 605) .......................................... 78

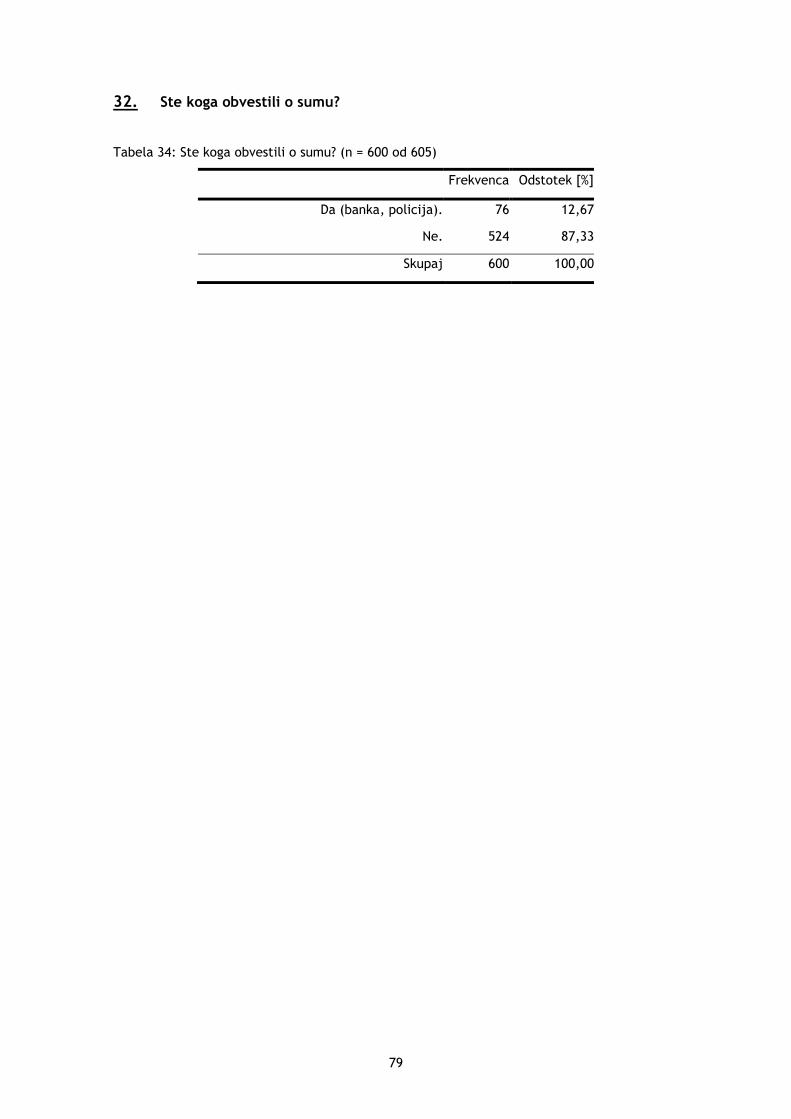

Tabela 34: Ste koga obvestili o sumu? (n = 600 od 605) ................................... 79

Tabela 35: Kaj bi storili najprej, če vam bankomat ne bi vrnil kartice/izdal gotovine?

(n = 2230 od 2235) .................................................................. 80

Tabela 36: Kaj menite kako varni so naši bankomati? (n = 2259 od 2275) .............. 80

Tabela 37: Spol: (n = 2264 od 2275) .......................................................... 81

Tabela 38: V katero starostno skupino spadate? (n = 2273 od 2275) .................... 81

Tabela 39: Kakšna je vaša najvišja dosežena formalna izobrazba? (n = 2273 od 2275)

......................................................................................... 81

7

Povzetek

Uvod: Bankomati, ki so dandanes dostopni vsakomur, so kljub vedno naprednejšim

možnostim varovanja še zmeraj izpostavljeni različnim vrstam zlorab. Te po

raziskavah številčno naraščajo in povzročajo velike denarne izgube tako uporabnikom

kot bankam. Namen: Namen diplomskega dela je bilo ugotoviti, v kolikšni meri so

slovenski uporabniki seznanjeni z zlorabami, ki jih lahko doletijo na bankomatih, in s

priporočili o varni rabi le-teh. Ugotavljali smo tudi, v kolikšni meri se priporočil

držijo. Metode dela: Zbiranje podatkov je potekalo s pomočjo anonimne spletne

ankete, povezavo do katere smo poslali na različne javno dostopne e-poštne naslove.

Rezultate smo ponazorili v obliki tabel in grafov. Rezultati: 77,65 % anketirancev,

pozna priporočila za varno uporabo bankomatov, svoje znanje so ocenili s povprečno

oceno 3,5 (na lestvici od 1-5). Večinoma se jih držijo v visokem odstotku, vendar

pogosto le občasno. Preverjali smo poznavanje petih vrst zlorab. Uporabniki dobro

poznajo skimming in pogled čez ramo, najslabše pa trojanskega konja. Večinoma so

mnenja, da mediji o zlorabah ne govorijo dovolj. Razprava in sklep: Glede na

rezultate ankete je znanje uporabnikov o vrstah zlorab na bankomatih pomanjkljivo.

Nekoliko bolje so seznanjeni s priporočili za varno rabo, a obstaja del uporabnikov, ki

jih poznajo slabo in se jih tudi ne držijo. Glede na to smo podali predloge, ki bi po

našem mnenju lahko doprinesli k večji ozaveščenosti uporabnikov in posledično

zmanjšali verjetnost zlorabe.

Ključne besede: bankomat, zlorabe, varna uporaba, priporočila

8

Summary - Safe use of automatic teller machines and user awareness

Background: Automated teller machines (ATMs), nowadays widely accessible, are

still subject to different kinds of fraud despite the constantly improving safety

features. According to research, ATM fraud is increasing, causing significant losses to

users and banks. Objectives: The objective of the diploma work was to ascertain the

knowledge of the Slovenian user about ATM fraud and the recommendations for safe

use. We also wanted to determine their adherence to the recommendations.

Methods: Data collection was performed with the help of an anonymous web-based

survey, the link to which was sent to various public e-mail addresses. The results

were presented in the form of tables and graphs. Results: 77.65 % of responders

know the recommendations for safe ATM use. They graded their knowledge with an

average grade of 3.5 (on a scale of 1-5). They mostly adhere to them in a high

percentage, but often only sporadically. We assessed the knowledge regarding five

types of ATM fraud. The users were well acquainted with skimming and over-the-

shoulder look and poorly with the fake ATM. Most were of the belief that ATM fraud

is underexposed in the media. Discussion and conclusions: The user awareness

regarding ATM fraud is lacking, according to our survey. Users are somewhat better

informed about recommendations for safe use, but there remains a subset of users

that is ignorant about them and with poor adherence. We presented solutions that

would, in our opinion, improve ATM user awareness regarding safe use and thus

lessen the possibility of ATM fraud.

Keywords: automated teller machine, fraud, safe use, recommendations

9

1 Uvod

Bankomati so naprave, ki uporabnikom omogočajo opravljanje bančnih storitev.

Prednosti v primerjavi z banko so številne, predvsem 24‐urno delovanje in splošna

razširjenost. Po drugi strani so zaradi tega bolj izpostavljeni zlorabam. Te segajo od

preprostih zlorab, ki jih izvajajo posamezniki do organiziranih, s sodobno tehnologijo

podprtih prevar, ki se konstantno spreminjajo in razvijajo. Skladno s tem poteka

intenziven razvoj tudi na področju varnosti poslovanja na bankomatih, predvsem s

strani proizvajalcev. Kljub temu je in bo del odgovornosti še vedno na samih

uporabnikih – kaj lahko naredijo sami, da minimalizirajo možnost zlorabe oziroma jo

tudi preprečijo. Pri tem je v veliko pomoč poznavanje pogostih načinov zlorabe in

nasvetov, kako se zaščititi. S tem diplomskim delom smo želeli osvetliti to

problematiko in preveriti svoji hipotezi, ki smo ju postavili na temelju podatkov iz

literature in lastnih pričakovanj. Predvideli smo, da je ozaveščenost uporabnikov

pomanjkljiva, kar je še posebej pomembno glede naraščajočega obsega poslovanja

na bankomatih.

1.1 Razvoj in delovanje bankomatov

Prvo napravo, ki bi jo lahko opisali kot predhodnika današnjih bankomatov, je leta

1960 postavila ena od bank v New Yorku. Naprava se je imenovala Bankograph, njen

izumitelj je bil Američan armenskega rodu Luther George Simjian. Zaradi

premajhnega zanimanja je bila le‐ta po šestih mesecih umaknjena (Batiz ‐ Lazo in

Reid, 2008; Miller, n. d.; Harper, 2004).

Leta 1967 so bili predstavljeni trije različni modeli bankomatov, dva v Veliki Britaniji

in eden na Švedskem (Batiz ‐ Lazo, 2013). Kot prva je svoj aparat junija tega leta

postavila banka Barclays v Enfieldu, ki je predmestje Londona. Za podjetje De La Rue

Instruments ga je zasnoval John Shepherd ‐ Barron. Ker takrat še niso poznali

plastičnih kartic so bili za uporabo potrebni posebni čeki (za enkratno uporabo), ki so

bili impregnirani z radioaktivnim ogljikom 14. Uporabnik se je poleg tega moral

identificirati s štirimestnim PIN‐om (personal identification number ‘osebna

identifikacijska številka’) (Bellis, n. d.). En mesec pozneje pa so v Westminstrski

banki postavili bankomat škotskega izumitelja Jamesa Goodfellowa. Slednji je tudi

prvi, ki je leta 1966 patentiral PIN (Batiz ‐ Lazo in Reid, 2008). Ta dva aparata sta

10

bila zmožna le izdajanja denarja. Prvi bankomat, ki je sprejemal plastične kartice z

magnetnim trakom, je bil postavljen leta 1969. Prvi pravi večfunkcijski bankomat je

pod vodstvom Dona Wetzela leta 1971 v Združenih državah Amerike postavilo

podjetje Docutel (Miller, n. d.).

Ti bankomati so bili samostoječi, brez povezave z banko. Prvi omreženi bankomat se

je pojavil leta 1972 v Veliki Britaniji, večino razvoja potrebne opreme je opravil IBM

(International Business Machines Corporation). Sčasoma so se s tem začela ukvarjati

tudi druga podjetja, tako da so nastali bankomati kakršne poznamo danes (Batiz ‐

Lazo, 2013).

Prvi bankomat v Sloveniji je bil nameščen 8. 2. 1990 v Ljubljanski banki (LB). LB je

skupaj z nekaterimi ostalimi slovenskimi bankami še naprej razvijala svojo mrežo

bankomatov, leta 1993 pa je na trg vstopila skupina bank, na čelu katere je bila SKB.

Leta 1997 sta se obe mreži bankomatov združili, banke pa so skupaj ustanovile

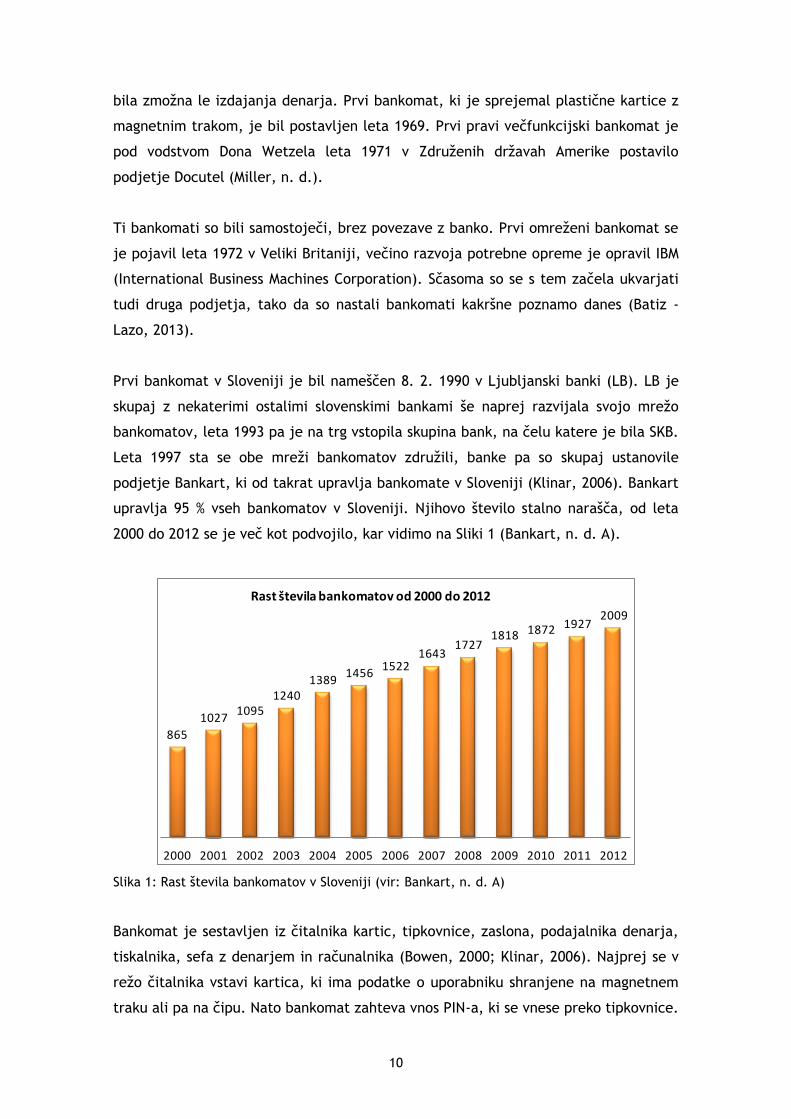

podjetje Bankart, ki od takrat upravlja bankomate v Sloveniji (Klinar, 2006). Bankart

upravlja 95 % vseh bankomatov v Sloveniji. Njihovo število stalno narašča, od leta

2000 do 2012 se je več kot podvojilo, kar vidimo na Sliki 1 (Bankart, n. d. A).

865

10271095

12401389

14561522

16431727

1818 1872 19272009

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Rast števila bankomatov od 2000 do 2012

Slika 1: Rast števila bankomatov v Sloveniji (vir: Bankart, n. d. A)

Bankomat je sestavljen iz čitalnika kartic, tipkovnice, zaslona, podajalnika denarja,

tiskalnika, sefa z denarjem in računalnika (Bowen, 2000; Klinar, 2006). Najprej se v

režo čitalnika vstavi kartica, ki ima podatke o uporabniku shranjene na magnetnem

traku ali pa na čipu. Nato bankomat zahteva vnos PIN‐a, ki se vnese preko tipkovnice.

11

S tipkami ob zaslonu se izbere želeno dejavnost, nakar je ponujena možnost izpisa

potrdila o storitvi. Če je šlo za dvig denarja se iz reže za izdajo gotovine vzame

denar, ki je shranjen v kasetah v varnostnem sefu. Pred tem je iz bankomata

potrebno odstraniti kartico. Na koncu se izpiše še potrdilo (Klinar, 2006; Bankart,

2012).

V mrežo Bankarta so vključeni bančni avtomati podjetij Diebold, NCR in Wincor

Nixdorf (Bankart, n. d. A). Prvi bankomati pri nas so imeli malo funkcij, skozi leta so

se le-te dodajale, tako da zdaj večina bankomatov pri nas omogoča širok nabor

storitev (Bankart, 2012):

– prenos med računi;

– plačilo univerzalnih plačilnih nalogov;

– avtomatski polog gotovine;

– hitri dvig;

– informacijo o stanju;

– znesek po izbiri;

– izpis prometa;

– nakup GSM‐kartic;

– zamenjavo PIN‐a.

1.2 Varovanje bankomatov in uporabnikov

Bankomati imajo številne lastnosti, zaradi katerih so izpostavljeni zlorabam. Pogosto

so nameščeni na osamljenih lokacijah, kar skupaj z njihovim številom oteži nadzor in

odkrivanje nepravilnosti. Njihova zgradba omogoča različne inovativne možnosti

zlorab, predvsem krajo podatkov uporabnikov. Ti so pogosto preveč zaupljivi do

naprav, ki so pravzaprav zelo enostavno dostopne za kriminalce. Zaradi računalniške

podprtosti in omreženosti bankomatov so ti izpostavljeni tudi napadom preko teh

kanalov (PCI Security Standards Council, 2013).

1.2.1 Fizično varovanje

Klasični način zlorabe bankomata je nasilna odtujitev denarja iz bankomata ali

bankomata samega (PCI Security Standards Council, 2013). Prvi varnostni ukrepi na

12

bankomatih so tako bili osredotočeni na preprečevanje fizičnih napadov (European

ATM Security Team [EAST], n. d. A). Pri tem poznamo več možnosti (EAST, n. d. A;

Weight, 2009):

– kraja bankomata (Pri tem poskušajo nepridipravi bankomat odstraniti na različne

načine, najpogosteje z naletom z motornim vozilom. Na varni lokaciji iz

bankomata potem ukradejo denar.);

– vlom (Gre za vlom v bankomat na mestu, kjer je nameščen. Lahko gre za

vlamljanje s palico ali rezanje z gorilnikom, novejši načini vključujejo

eksplozivna sredstva, s katerimi razstrelijo sef.);

– napad na osebje (Napad se izvede med polnjenjem bankomata z denarjem ali

samim transportom denarja. Za preprečevanje tega so urniki polnjenja

bankomatov tajni, razpored pa spreminjajoč in naključen.).

Med ukrepe, s katerimi se banke poskušajo zavarovati pred temi napadi, sodijo

(Weight, 2009):

– ustrezni načini pritrditve (v tla, steno oziroma strop), ki otežijo odstranitev;

– sef, ki ustreza varnostim zahtevam;

– v primeru rizične lokacije uvedba limita denarja v sefu;

– zaklepanje prostora, vezano na čas, in namestitev alarmne naprave (le za

bankomate, nameščene v zaprtem prostoru);

– namestitev alarmne naprave v samem bankomatu;

– stalni nadzor s kamerami in zadostna osvetlitev bankomata;

– najem varnostnih podjetij, ki se v hitrem času odzovejo na alarm;

– za posebej rizične lokacije so možni še dodatna pritrditev bankomata z verigami,

prepreke za motorna vozila in vstavitev sledilne naprave.

Posebej bi omenili način varovanja z inteligentnim sistemom za nevtralizacijo

bankovcev. Ti sistemi se aktivirajo v primeru kraje in bankovce na različne načine

naredijo neprimerne za uporabo (European ATM Security Team [EAST], n. d. B;

Weight, 2009). Najpogosteje gre za obarvanje z neizbrisnim črnilom, ki obarva vsak

bankovec v kaseti. Takšni sistemi so že nameščeni tudi v nekaterih naših bankomatih

(Nova Ljubljanska banka [NLB], 2011; Sintal varnost, 2011).

Izdelovalci bankomatov ob tem razvijajo dodatne vrste zaščit, na primer podjetje

Diebold (Diebold, 2012a):

– oblikovanje bankomata, ki oteži namestitev skimming naprav na bankomat;

13

– ustvarjanje elektromagnetnega polja, ki moti skimming naprave;

– preprečitev odstranitve vsake neskladne/sumljive kartice;

– senzorje, ki zaznavajo prisotnost tujih naprav na bankomatu;

– ob sumu na nezakonito dejavnost takojšnja zapora bankomata.

1.2.2 Elektronsko varovanje

Uporabnik bankomata se pred transakcijo identificira s svojim PIN‐om. Slednji je

sestavljena iz štirih znakov. Iz varnostnih razlogov ob trikratnem vnosu napačnega

PIN‐a bankomat kartico zadrži (Bankart, n. d. B). Eden glavnih ciljev kriminalcev v

povezavi z bankomati je pridobitev podatkov o uporabniku (kartica, PIN). Ti so bili

včasih shranjeni na magnetnem traku, katerega zapis je bilo dokaj enostavno kopirati

in ponarediti. To slabost so poskušali odpraviti z uvedbo kartic s čipi, imenovanih

EMV (kratica za Europay, Mastercard, Visa) (About EMV, 1999–2013; ATMsecurity.com,

2011). Napadi so se tako začeli usmerjati tudi na podatkovne povezave, tako da

poskušajo zlikovci podatke pridobiti s pomočjo virusov in drugih zlonamernih

programov. Sami bankomati so z vidika elektronske varnosti ogroženi, saj jih kar

nekaj uporablja odprto programsko opremo (tako se več kot 85 % zlorab zgodi na

bankomatih z okoljem Windows) in običajne telefonske/internetne povezave do

banke (ATMsecurity.com, 2011).

EMV je globalni standard, ki temelji na tehnologiji čipa v kreditnih in debetnih

plačilnih karticah. Kartice imajo vgrajen majhen mikroprocesor, ki omogoča večjo

varnost kot kartice s tradicionalnim magnetnim zapisom (EMVCo, n. d.). V Sloveniji je

v mreži Bankarta več kot 97 % bankomatov že prilagojenih za sprejem čipne

tehnologije (Bankart, 2012).

Večja varnost EMV kartic izvira iz različnih mehanizmov. Pred uporabo se vsaka EMV

kartica validira, to omogočajo na čipu varno shranjeni kriptografski ključi in

varnostna potrdila, ki jih na kartico ob personalizaciji šifrira izdajatelj. Nadalje se

izmenjani podatki ob vsaki transakciji kodirajo dinamično, kar pomeni, da je vsaka

unikatna. Podatki na magnetnih trakovih so statični, enaki ob vsaki transakciji. Tako

tudi če so podatki z EMV kartice ukradeni, niso koristni za izdelavo lažne kartice.

Poleg tega je snemanje zapisa iz čipa veliko težje kot z magnetnega traku. Zaradi teh

14

mehanizmov je skoraj nemogoče ustvariti ponarejeno EMV kartico (EMVCo, 2011;

Herron, 2012).

Podatki, s katerimi med transakcijo operira bankomat, so šifrirani. Od svoje uvedbe

pa do začetka tega tisočletja so za to uporabljali algoritem DES (Data Encryption

Standard ‘standard šifriranja podatkov’), razvit v sedemdesetih letih 20. stoletja

(Mandrake.ATM, n. d.; Stewart, 2002). S hitrim razvojem računalniške tehnologije in

računske moči je ta postal nezadosten za varno poslovanje. Zaradi tega se je razvil

nov šifrirni algoritem, 3DES (trojni DES), ki je v bistvu le izboljšava DES‐a. Pri

slednjem se za šifriranje uporablja 56‐bitni ključ, pri 3DES pa se postopek uporabi

trikrat, zaradi česar je ključ 168‐bitni. Kodiranje je zaradi tega počasnejše, vendar

veliko bolj varno. Uveljavljanje novega algoritma je olajšala tudi velika podobnost z

DES‐om, zaradi česar je bilo posodabljanje programske opreme dokaj enostavno

(Sholes, 2002).

1.2.3 Priporočila o varni rabi bankomatov

Vsak imetnik kartice se mora zavedati, da je soodgovoren za premoženje na svojem

bančnem računu in da je varnost le-tega odvisna tudi od osveščenosti - kaj lahko vsak

naredi sam, da bo bankomat uporabljal čim bolj varno. Ob tem je ENISA (European

Network and Information Security Agency ‘Evropska agencija za omrežno in

informacijsko varnost’) pripravila priporočila za varno uporabo bankomata imenovana

Golden rules to reduce ATM crime ‘Zlata pravila za zmanjšanje kriminala,

povezanega z bankomati’ (European Network and Information Security Agency

[ENISA], 2009), ki se nahajajo spodaj v Prilogi 1. Tu so napisani bistveni poudarki

(ENISA, 2009; Škorjanc Braico in Braico, 2010; Združenje bank Slovenije, 2012):

– pretečeno ali preklicano kartico je potrebno uničiti;

– plačilna kartica je veljavna le, če je podpisana;

– s kartico je treba ravnati skrbno, jo imeti pri sebi in varno shranjeno;

– ob plačevanju je potrebno biti vedno neposredno zraven;

– zaradi varnosti naj imetnik kartice nikoli ne da v uporabo drugemu ali mu zaupa

PIN-a;

– dopis z banke, ki vsebuje PIN, je potrebno uničiti, številko pa si zapomniti;

– PIN in kartica se ne smeta hraniti skupaj;

15

– zapisati si je potrebno telefonsko številko izdajatelja kartice, na katero se lahko

takoj prijavi preklic, izguba ali kraja;

– PIN je na bankomatu potrebno spremeniti v takšnega, ki si ga vsak uporabnik

lahko zapomni in tako ne bo imel potrebe po hranjenju zapisa le‐tega.

Izbirati je potrebno varne bankomate. Če je mogoče, se naj uporabljajo takšni v

bankah oziroma ostalih objektih in v za to namenjenih zaprtih prostorih (ENISA,

2009). Pri tem je potrebno vedeti, da za vstop v prostor, v katerega se lahko vstopi s

potegom kartice, ni potrebno vtipkati še PIN‐a (Škorjanc Braico in Braico, 2010;

Združenje bank Slovenije, 2012). Dobro je, da je bankomat na obljudenem in dobro

osvetljenem mestu (ENISA, 2009; Škorjanc Braico in Braico, 2010; Združenje bank

Slovenije, 2012), ter da je vgrajen v steno objekta (večja verjetnost, da so

prostostoječi bankomati lažni). Uporabniki naj ne uporabijo bankomata, ki ima

nenavadna in številna varnostna opozorila in navodila o rabi bankomata, katere

storilci namestijo, da bi prepričali uporabnike v avtentičnost bankomata (ENISA,

2009).

Pomembno je vedeti, kateri elementi bankomata so lahko lažni in kakšen je pravi

izgled bankomata. Pred uporabo je potrebno bankomat pozorno pregledati, da se

ugotovi, če na njem kaj izstopa od običajnega izgleda, kar velja tudi za bankomate,

ki jih uporabniki redno uporabljajo. Potrebno je biti pozoren na spremenjen izgled

ali nenavadne lastnosti reže za kartico, tipkovnice in reže za izdajo denarja. Lažna

reža je prilepljena ali pripeta na izvorno in se ob pritisku lahko premakne ali celo

sname. Prav tako se ob premikanju lažne tipkovnice naprej in nazaj pokaže, da ni

fiksno pritrjena (ENISA, 2009). Pri spremenjeni reži za kartico se lahko zgodi, da se

kartica težje vstavi ali pa da je reža odebeljena (ENISA, 2009; Škorjanc Braico in

Braico, 2010; Združenje bank Slovenije, 2012). Bankomat ima lahko dodano ogledalo,

ostanke lepila, dodatno signalizacijo (ENISA, 2009) ali neobičajno postavitev kamer

(Škorjanc Braico in Braico, 2010; Združenje bank Slovenije, 2012).

Pozoren je treba biti tudi na okolico bankomata, še posebej na slabo osvetljenih

mestih in na tistih, ki ne izgledajo dobro varovana in nadzorovana (ENISA, 2009).

Uporabnik mora poskrbeti, da so osebe v vrsti za njim na zadostni razdalji (ENISA,

2009; Škorjanc Braico in Braico, 2010; Združenje bank Slovenije, 2012). Če je kdo

preblizu mora poskrbeti, da se le‐ta odmakne (Škorjanc Braico in Braico, 2010;

Združenje bank Slovenije, 2012). Če uporabnik ne zna uporabiti bančnega avtomata

16

se naj o tem poduči v svoji banki in naj ne sprejema pomoči mimoidočega (Škorjanc

Braico in Braico, 2010; Združenje bank Slovenije, 2012). O rabi se je možno podučiti

tudi preko posnetkov in simulatorjev rabe bankomata na spletu (Bankart, n. d. C).

Med vnosom PIN‐a je dobro, da imetnik stoji blizu bankomata in zakrije tipkovnico

(ENISA, 2009; Škorjanc Braico in Braico, 2010; Združenje bank Slovenije, 2012), vnos

PIN‐a pa izvede šele, ko se na ekranu pojavi ustrezno navodilo (Škorjanc Braico in

Braico, 2010). Bankomat kartico zadrži v primeru, da uporabnik trikrat zaporedoma

napačno vtipka PIN, če je kartica preklicana, ima pretečeno veljavnost, je

poškodovana ali če je v tridesetih sekundah imetnik ne odstrani. Imetniku vrne

kartico banka izdajateljica. Če bankomat brez opravičljivega razloga zaseže kartico,

je potrebno takoj poklicati banko in kartico preklicati in medtem ostati pri

bankomatu (ENISA, 2009). Uporabniki ne smejo upoštevati lažnih navodil na

bankomatu, da je potrebno ponovno vtipkati PIN, ali slediti nasvetom osebe, ki se

nahaja v bližini in se predstavlja kot bančni delavec (ENISA, 2009; Škorjanc Braico in

Braico, 2010; Združenje bank Slovenije, 2012), ali se zanašati na pomoč navidez

slučajno mimoidoče osebe (ENISA, 2009).

V primeru, da bankomat ne izda denarja je možno, da gre za lažen bankomat in je

potrebno banko takoj obvestiti o potencialnem tveganju za svoj račun (Združenje

bank Slovenije, 2012). Med storitvijo dviga gotovine je potrebno spremljati postopek

in na koncu še preveriti izpis o opravljeni storitvi. Enako kot kartico bankomat tudi

denar zaradi varnosti potegne nazaj, če ga imetnik v tridesetih sekundah ne odstrani

(Škorjanc Braico in Braico, 2010).

Vse sumljive dejavnosti, ki jih uporabnik opazi, je potrebno takoj prijaviti policiji in

banki (ENISA, 2009) ali avtorizacijskemu centru Bankarta, za preklic kartice pa

poklicati na telefonsko številko, ki je zapisana na kartici (Škorjanc Braico in Braico,

2010; Združenje bank Slovenije, 2012). Enako velja ob izgubi ali kraji kartice (ENISA,

2009). Tudi v tujini je potrebno sum kraje kartice obvezno prijaviti policiji

(Združenje bank Slovenije, 2012).

Redno je potrebno spremljati svoje aktivnosti in stanje na računu, bodisi preko

bančnega izpiska ob koncu vsakega meseca ali preko spletne/mobilne banke

(Škorjanc Braico in Braico, 2010). S pogostim pregledovanjem lahko uporabnik zazna

aktivnosti, ki so bile izvedene brez njegove vednosti (ENISA, 2009; Združenje bank

17

Slovenije, 2012), saj se nekatere kraje iz bančnega računa lahko zgodijo več tednov

ali mesecev po kraji podatkov s kartice (ENISA, 2009). Nekatere banke omogočajo

tudi pošiljanje varnostnih SMS sporočil ob vsaki opravljeni transakciji s kartico, s

katerimi se v veliki meri lahko prepreči oziroma zmanjša finančna škoda ob

morebitnih zlorabah (Škorjanc Braico in Braico, 2010).

Imetnika ne smejo zavesti sporočila (elektronska, telefonska ali druga), ki so

navidezno poslana od banke, in ga obveščajo o zlorabi njegove kartice ter pozivajo k

posredovanju podatkov o kartici preko spleta, ki se jih vpiše v tako imenovane

varnostne obrazce. V takšni situaciji je potrebno obvestiti svojo banko in preveriti

verodostojnost zahtevanega (Združenje bank Slovenije, 2012).

Uporabniki v Sloveniji lahko na spletu na strani http://www.bankomati.net/ poiščejo

lokacijo najbližjega bankomata in storitve, ki jih le‐ta omogoča.

1.3 Zlorabe

Od prve uvedbe bankomatov naprej nepridipravi iščejo načine, kako si preko njih

pridobiti premoženjsko korist. Vrst zlorab kartic je veliko in storilci kaznivih dejanj

se hitro prilagajajo novim načinom zaščite (Diebold, 2012b; Gradiš in Lamberger,

2010). V grobem lahko zlorabe razdelimo na tri vrste: kartične/denarne, podatkovne

in fizične (Diebold, 2012b).

1.3.1 Pridobitev PIN‐a

Je vrsta zlorabe, ki je ponavadi združena s katerim od načinov za pridobitev kartice

oziroma njenega zapisa. Poznanih je več načinov (Lamberger, Dobovšek in Slak,

2012):

– pogled čez ramo (Storilci se nahajajo v bližini bankomata in direktno opazujejo,

ko uporabniki vtipkajo PIN, pomagajo si lahko tudi z ogledali in kamerami

mobilnih telefonov.);

– lažne kamere (Gre za miniaturne kamere, ki so lahko nameščene na ali ob

bankomatu. To so lahko obarvana ali polepljena mesta na bankomatu, ki skrivajo

kamero, ponavadi nad tipkovnico. Lahko so nameščene tudi v škatlici z oglasnim

18

gradivom. Vgrajene imajo oddajnik za prenos video signala, ki se zabeleži na

spominski medij.);

– lažna tipkovnica (Lažna tipkovnica se namesti na pravo in ji je po videzu lahko

identična. Shrani lahko vtipkani PIN mnogih uporabnikov, bodisi v dodano

spominsko enoto ali pa je občutljiva na pritisk in se gledajo sledovi prstov.);

– prestrezanje PIN-a (Po vnosu se PIN zajame na elektronski zapisovalnik podatkov.

Lahko se zajame znotraj samega bankomata ali zunaj njega, ko se PIN posreduje

za spletno preverjanje v gostiteljski računalnik. Pri tem je potreben dostop do

komunikacijskih kablov tipkovnice).

1.3.2 Skimming

Je najpogostejša vrsta zlorabe. Uporabljajo se različne naprave, ki so nameščene v

oziroma na reži za kartico. Omogočajo snemanje magnetnega zapisa kartice. Po barvi

in obliki se le malo razlikujejo od samega bankomata, kar služi lažjemu zavajanju

uporabnikov. Ko uporabnik vstavi kartico, naprava posname podatke, ob tem

transakcija poteka običajno. Ko storilci napravo odstranijo podatke iz nje prenesejo

na računalnik (Diebold, 2012b; Lamberger, 2008). Že poceni, enostavno dostopni

skimmerji lahko shranijo okrog 200 zapisov (Diebold, 2012b). Ti zapisi se prenesejo

na lažne kartice, ki jih storilci potem lahko uporabijo na bankomatih, ki še

sprejemajo kartice z magnetnim zapisom. V državah, kjer je uveljavljen standard

EMV, so izgube zaradi skimminga v upadu. V Veliki Britaniji je bil padec med letoma

2004–2012 skoraj 70 % (Financial Fraud Action UK, 2013).

1.3.3 Trojanski konj ‘lažni bankomat’

Gre za po izgledu običajen bankomat, ki pa je lažen. Z njim poskušajo storilci priti

do PIN‐a in magnetnih zapisov kartic. Po vstavitvi kartice in vnosu PIN‐a, bankomat

kartice ne vrne in imetnika napoti na banko. Lahko pa po vnosu PIN‐a in opravljenem

snemanju zapisa kartice slednjo vrne in sporoči, da v bankomatu ni denarja, ob tem

pa oboje shrani v spominsko enoto (Lamberger, 2008).

19

1.3.4 Kraja kartice

Gre za različne vrste zlorab, katerih cilj je pridobitev kartice med transakcijo z

namenom poznejše uporabe. Uporabljajo se lahko tanke ploščice, kljukice ali žice, ki

se vstavijo v čitalnik in preprečijo avtomatu, da bi na koncu vrnil kartico (Diebold,

2012b). Gre za različne oblike pasti za kartico ‘card trapping’. Pri nas je znana vrsta

zlorabe libanonska zanka, kjer se v režo vstavi posebej oblikovan plastičen trak, ki

prepreči vrnitev kartice. Ko uporabnik bankomat zapusti, storilci potem skupaj s

trakom kartico odstranijo (Lamberger, 2008). Do kartic lahko nepridipravi pridejo

tudi s tatvinami, vlomi in ropi. Tarča so lahko uporabniki sami, pogosti pa so tudi

napadi na poštarje, ki dostavljajo kartice (Lamberger, Dobovšek in Slak, 2012).

Ukradene kartice se lahko uporabijo tudi brez PIN‐a v primerih, kjer kartica ni

potrebna (na primer nakupi preko interneta, telefona in tako dalje). Tudi tukaj je

glede na poročilo UK Cards Association izguba zaradi uvedbe EMV standarda z leti

manjša, tako je med letoma 2004–2012 padla za 52 % (Financial Fraud Action UK,

2013).

1.3.5 Kraja denarja

Obstaja več različnih načinov kraje denarja med uporabo bankomata. Pri prvem

načinu gre za podoben princip kot pri kraji kartice, torej se v režo za izdajo v

gotovine vstavi naprava, ki preprečuje izdajo izplačanega denarja (Diebold, 2012b).

Tako se na primer s pomočjo lepila ali obojestranskega lepilnega traka v režo vstavi

letev, ki zadrži denar. Ob tem bankomat sporoči uporabniku, naj vzame izplačan

denar. Ko se le‐ta zaradi suma na tehnično napako umakne, napravo skupaj z

denarjem odstrani nepridiprav (Lamberger, 2008). Druga možnost je, da se na režo

nastavi lažni podajalnik denarja, ki zadrži gotovino. Gre za različne oblike pasti za

gotovino ‘cash trapping’. Zadnja možnost je, da se poskuša odstraniti le del denarja

v podajalniku, ostalo pa se pusti. Po določenem času bankomat ta denar potegne

nazaj in javi napako, da ni uspel izdati denarja. Odvisno od politike banke se lahko

zgodi, da se transakcija ne vknjiži (tako oseba pridobi denar brez odtegljaja na

računu) (Diebold, 2012b).

20

1.3.6 Podatkovni napadi

Tarča so programska oprema in komunikacijski sistemi bankomatov/bank. Lahko

povzročijo veliko škodo in hitro kompromitirajo velike količine podatkov. Zlorabe je

olajšal tudi prehod iz lastniških operacijskih sistemov izdelovalcev bankomatov na

platformo Microsoft Windows. Uporabljajo se različne vrste zlonamernih programov

‘malware’, ki se lahko uporabijo lokalno (na samem bankomatu) ali oddaljeno.

Pogosto jih je zelo težko odkriti, saj se neprestano razvijajo in spreminjajo. Na

bankomat se po dostopu do njegovega računalnika namestijo programi, ki lahko

zbirajo podatke o uporabnikih (podatki s kartice, PIN) ali ukažejo bankomatu, da

izplača denar. Oddaljene napade na računalniške centre bank in strežnike, ki so

posrednik med banko in bankomatov, večinoma izvajajo organizirane kriminalne

združbe (Diebold, 2012b).

1.3.7 Statistika zlorab

Statistiko o kriminalnih dejanjih, povezanih z bankomati v Evropi, od ustanovitve leta

2004 naprej vodi organizacija EAST (European ATM security team). Med članice spada

26 držav iz območja SEPA (Single European payment area) in še tri države izven tega

območja. Slovenija ni članica EAST-a (European ATM Security Team [EAST], n. d. C).

V Tabeli 1 in 2 so vidni podatki o skupnem številu napadov na bankomate, tako zlorab

bankomatov kot fizičnih napadov. Leta 2008 je bilo od 12.287 zabeleženih napadov

10.302 primerov skimminga, 107 primerov card trappinga in 1.275 ostalih načinov

manipulacije bankomata. Od takrat je skimming v absolutnem merilu v upadu. Zaradi

tega je manjša tudi skupna izguba, saj je je velika večina odpadla na skimming – 484

milijonov € (od 485 milijonov €). Povečanje skupnega števila zlorab pa gre na račun

cash trappinga. Tako je bilo leta 2010 zabeleženih 240 takšnih primerov, leta 2011 pa

kar 10.808 (Gunn, 2009; European ATM Security Team [EAST], 2011).

21

Tabela 1: Skupno število zlorab na bankomatih (vir: European ATM Security Team [EAST],

2012)

Skupno število zlorab na bankomatih

2007 2008 2009 2010 2011

Skupno število napadov 4.934 12.278 13.269 12.383 20.244

Skupna izguba (v milijonih EUR) 439 485 312 268 234

Tabela 2: Skupno števil fizičnih napadov na bankomate (vir: EAST, 2012)

Skupno število fizičnih napadov na bankomate

2007 2008 2009 2010 2011

Skupno število napadov 3.550 3.043 2.468 2.062 1.818

Skupna izguba (v milijonih EUR) 31 26 28 33 28

1.4 Zakonodaja

»Kaznivo dejanje je človekovo protipravno dejanje, ki ga zakon zaradi nujnega

varstva pravnih vrednot določa kot kaznivo dejanje in hkrati določa njegove znake

ter kazen za krivega storilca.« Navedeno določa 16. člen Kazenskega zakonika

(Kazenski zakonik [KZ‐1‐UPB2], 2012).

Kazniva dejanja, ki so neposredno in/ali posredno povezana z bankomati, so

opredeljena v členih znotraj poglavij (Kazniva dejanje zoper gospodarstvo, Kazniva

dejanja zoper premoženje, Kazniva dejanja zoper človekove pravice in svoboščine,

Kazniva dejanja zoper življenje in telo) zakonika in so v celoti navedena spodaj v

Prilogi 2.

Za zlorabo bančne ali kreditne kartice (Izdaja nekritega čeka in zloraba bančne ali

kreditne kartice: 246. člen KZ‐1) gre, če storilec kljub temu, da ve da nima kritja na

tekočem računu, le-to uporabi in si pridobi premoženjsko korist.

Do zatajitve (Zatajitev: 208. člen KZ‐1) pride v primeru ko imetnik zaupa, da v

hrambo ali v uporabo drugi osebi svojo kartico in PIN, ta oseba pa to zlorabi in ga

oškoduje.

22

Izdelava, pridobitev pripomočkov za ponarejanje (Izdelava, pridobitev in odtujitev

pripomočkov za ponarejanje: 248. člen KZ‐1) je, če kdo izdela, si pridobi, proda ali

da v uporabo napravo za preslikavanje zapisa bančne ali kreditne kartice. S tem, ko

storilec takšno napravo namesti na bančni avtomat ali ponaredi kartico na kakšen

drug način in uporabi ponarejeno kartico (Uporaba ponarejene bančne, kreditne ali

druge kartice: 247. člen KZ‐1), mu je omogočena pridobitev premoženjske koristi.

Če se imetnik znajde v situaciji, ki zgleda kot da bančni avtomat ne izda njegove

kartice ali denarja in se ne znajde v nastali situaciji in ne ve kaj storiti ter sprejme

pomoč in upošteva nasvete navidezno naključne osebe, lahko postane žrtev goljufije

(Goljufija: 211. člen KZ‐1). Tako lahko pove PIN storilcu kaznivega dejanja v veri, da

mu bo le‐ta pomagal ali pa upošteva njegov nasvet in zapusti bankomat in se odpravi

po pomoč na banko oziroma policijo. Uporabniki pa so lahko ogoljufani tudi tako, da

nevede uporabijo lažne bančne avtomate ali pokličejo na lažne kontaktne številke, ki

so bile s strani storilcev dodane na bančni avtomat in na takšen način posredujejo

PIN nevrnjene kartice.

Oseba lahko postane žrtev storilca kaznivega dejanja tako, da jo ta izsiljuje

(Izsiljevanje: 213. člen KZ‐1) s silo ali resno grožnjo. Ko storilec osebi zato da bi jo

ustrahoval ali vznemiril zagrozi da bo napadel življenje, telo ali prostost bodisi

njegovo ali njemu bližnje osebe stori kaznivo dejanje grožnje (Grožnja: 135. člen

KZ‐1). Tako žrtev prisili k temu, da mu ta preda dvignjen denar ali opravi dvig

denarja in si na tak način pridobi premoženjsko korist. Storilec lahko prav tako

izvede rop (Rop: 206. člen KZ‐1) nad žrtvijo oziroma nad osebo, ki je skrbnik

bankomata, ali pa nad poštnim delavcem, kateremu odvzamejo pošto z morebitnimi

karticami in PIN-i.

Storilci kaznivega dejanja, ki z namenom pridobitve denarja iz bančnega avtomata le

tega poškodujejo (Poškodovanje tuje stvari: 220. člen KZ‐1) in/ali vanj vlomijo

oziroma vdrejo in s tem zakrivijo kaznivo dejanje velike tatvine (Velika tatvina: 205.

člen KZ‐1). Žrtve so lahko oškodovane, če imajo kartico in PIN shranjeno v torbi, ki jo

pustijo vidno v avtomobilu ali ju imajo shranjeno v stanovanju na skupnem mestu,

tako da ju storilec lahko najde potem ko vlomi v avto oziroma v stanovanje.

23

Roparska tatvina (Roparska tatvina: 207. člen KZ‐1) je, če je kdo zaloten pri tatvini,

pa zato, da bi ukradeno stvar obdržal, uporabi proti komu silo ali mu grozi z

neposrednim napadom na življenje ali telo.

Nad žrtvijo lahko storilec izvede še kaznivo dejanje lahke, hude ali posebno hude

telesne poškodbe (Lahka telesna poškodba: 122., Huda telesna poškodba: 123.,

Posebno huda telesna poškodba: 124. člen KZ‐1), prav tako mu lahko tudi vzame

življenje z ubojem ali umorom (Uboj: 115., Umor: 116. člen KZ‐1).

Če storilec kaznivega dejanja, ki je lahko tudi uradna oseba, poštni ali drugi delavec,

ki ima dostop do pisem, pošiljk le-te neupravičeno odpre in se tako seznani z njihovo

vsebino ali pa se z njo seznani z uporabo tehničnih ali kemičnih sredstev, ne da bi jih

odprl, krši tajnost občil (Kršitev tajnosti občil: 139. člen KZ‐1). Ko se storilec seznani

s PIN-om in si pridobi kartico, si lahko protipravno pridobi premoženje z dvigom na

bankomatu in s tem stori tatvino (Tatvina: 204. člen KZ‐1). Pozabljivost,

neprevidnost imetnika denarja, denarnice z bančno/kreditno kartico ali le kartice in

s priloženo ali zabeleženim PIN-om, ki le-to pozabi na bančnem avtomatu, lahko

privede tudi do kaznivega dejanja tatvine, če si oseba ki je našla stvari ali po

naključju prišla do njih, le‐te prilasti.

V primeru, ko zaposleni zlorabi svoje delovno mesto v namen, da si protipravno

prilasti tuj denar, kartico ali PIN in tako stvari, ki so mu v okviru zaposlitve zaupane

ali dosegljive (preiskava stanovanja, prostorov ali osebi; naloge varovanja oseb ali

premoženja) neupravičeno uporabi, stori kaznivo dejanje poneverbe in neupravičene

uporabe tujega premoženje (Poneverba in neupravičena uporaba tujega premoženja:

209. člen KZ‐1).

Če storilci vdrejo v informacijski sistem bankomata ali bank ali prestrežejo podatke

iz sistema in jih kdo v sistemu neupravičeno uporabi, spremeni, preslika, prenaša ali

uniči, s tem stori kaznivo dejanje napada na informacijski sistem (Napad na

informacijski sistem: 221. člen KZ‐1). S tem je povezano tudi kaznivo dejanje zlorabe

osebnih podatkov (Zloraba osebnih podatkov: 143. člen KZ‐1). Do tega pride, če kdo

vdre ali nepooblaščeno vstopi v računalniško vodeno zbirko podatkov z namenom, da

bi sebi ali komu drugemu pridobil kakšen osebni podatek in si na ta račun pridobi

premoženjsko korist.

24

1.5 Opredelitev problema

Uvedba bankomata je omogočila neprekinjen in enostaven dostop do denarja. Ker

delujejo večinoma po 24 ur na dan in so vedno bolj številčni, je opravljanje storitev

na bankomatih vsesplošno razširjeno. Nameščeni so na prostem kot samostoječi

elementi na ulici ali v različnih objektih, lahko pa so nameščeni v zato namenjenih

prostorih ali v banki sami.

Bankomati dostopa do denarja niso olajšali samo uporabnikom, temveč tudi

nepridipravom – kršiteljem. Ti lahko z njimi manipulirajo na različne načine in si

poizkušajo pridobiti premoženjsko korist, bodisi s tem da oškodujejo banko ali

uporabnika. Poleg tega veliko število bankomatov otežuje njihovo varovanje in

nadzorovanje – zaznavanje dogajanja na posameznem bankomatu .

V medijih zasledimo številna poročila o kaznivih dejanjih, ki so povezana z

bankomati, iz česar lahko sklepamo, da ta kazniva dejanja niso redka. Ob tem se

postavlja vprašanje, kako je z varovanjem bankomatov in uporabnikov le‐teh in

kateri so dejavniki, ki vplivajo na možnost zlorabe oziroma elementi, ki omogočajo

ali odvračajo pred storitvijo kaznivega dejanja. V tem kontekstu se kot posebej

pomemben dejavnik izpostavlja osveščenost uporabnikov o vrstah zlorab na

bankomatih in ravnanju v primeru le‐teh. Zavedanje pred nevarnostjo poveča tudi

verjetnost, da se zloraba prepozna in posledično prepreči škoda.

1.5.1 Namen in raziskovalna vprašanja

V diplomskem delu smo želeli opisati delovanje bankomatov in načine uporabe, ob

tem smo tudi želeli ugotoviti stanje na področju varovanja bankomatov in njihovih

uporabnikov. Izpostavili smo možnosti zlorab in kazniva dejanja, ki se pojavljajo v

povezavi z bankomati ter preučili, kako se kot uporabnik pred njimi zaščititi oziroma

vsaj zmanjša možnost zlorabe.

Z anketo smo preverili, kakšno je znanje uporabnikov o uporabi bankomatov in vrstah

zlorab pri nas in v kolikšni meri se držijo priporočil za varno uporabo bankomatov.

Glede na nekatere raziskave (Gunn, 2013; Rogers, Cabrera, Walker, Gilbert in Fisk,

25

1996), ki kažejo, da uporabniki večkrat ne upoštevajo navodil na bankomatih in

priporočil o varni uporabi, smo tudi hipotezi zastavili v tem duhu.

Hipoteza 1: Znanje uporabnikov bankomatov o vrstah zlorab je pomanjkljivo.

Hipoteza 2: Navkljub pogostim opozorilom v medijih se večina uporabnikov ne drži

priporočil za varno uporabo bankomatov.

26

2 Metodologija

Za pisanje diplomskega dela smo uporabili deskriptivno metodo (Ivanko, 2007),

metodo analize pisnih (strokovna literatura, zakonodaja) in spletnih virov ter metodo

zbiranja podatkov – spletna anketa (z namenom, da se ugotovi obstoječe stanje in

preverijo hipoteze).

2.1 Udeleženci

Vseh anketirancev, ki so anketo končali, je bilo 2275. Med temi je bilo 64,89 % žensk

in 35,11 % moških. Največ jih je bilo v starostnih skupinah od 31–40 let (28,73 %) in

41–50 let (27,28 %), v skupinah od 19–30 ter 51–60 let, jih je bilo okrog 20 %. V

starostni skupini pod 18 let jih je bilo manj kot 1 %, v starosti nad 61 let pa 4,31 %.

Večina jih je imela vsaj univerzitetno oziroma visokošolsko izobrazbo (54,87 %), ostali

pa srednješolsko (24,02 %), višješolsko (17,25 %) ali poklicno (3,39 %). Okrog pol

odstotka jih je bilo še z osnovnošolsko izobrazbo. Demografske podatke

predstavljajo: Tabela 37, Tabela 38 in Tabela 39.

2.2 Inštrumenti

Spletno anketo smo izdelali sami z orodjem za izdelavo anket, ki ga najdemo na

spletnem naslovu https://www.1ka.si/. Anketo sestavlja skupaj 37 vprašanj, od tega

so tri demografska, ostala pa so vsebinska. Na nekatera vprašanja so imeli možnost

odgovarjati vsi anketiranci. Vprašanja je bilo možno preskočiti, zato je vzorec lahko

manjši od 2275, vendar nikoli manjši od 2255. Druga vprašanja pa so vezana na

posamezne odgovore pri predhodnih vprašanjih, vzorec pri teh vprašanjih je ustrezno

manjši in spremenljiv. Večina vprašanj ima ponujene določene odgovore, ki jih lahko

anketiranec izbere. Pri nekaterih je možna izbira več kot enega odgovora. Določena

vprašanja imajo tudi odgovor »Drugo«, kjer so lahko anketiranci napisali poljuben

odgovor. Pri vprašanjih z ocenjevalno lestvico (1–5) pomeni 1 najmanjšo vrednost, 5

pa največjo.

27

2.3 Postopek

Udeleženci anketiranja so bili naključni posamezniki. Povezava do spletne ankete je

bila poslana na elektronske poštne naslove, ki smo jih našli na javno dostopnih

straneh številnih organizacij, na primer bank, izobraževalnih ustanov, gasilcev,

policije, in tako dalje. Ob tem smo v elektronskem sporočilu pozvali še k

nadaljnjemu razpošiljanju, z namenom da bi se zagotovil dovolj velik vzorec

respondentov.

Po treh mesecih se je anketa zaprla. Rezultate smo v obliki dokumentov pdf, doc in

xls prenesli na računalnik in jih obdelali s pripadajočimi programi (Acrobat Reader,

Microsoft Word in Excel 2010). Rezultate smo ponazorili s tabelami in grafi in jih v

celoti najdemo spodaj v Prilogi 3, pomembnejši so tudi v poglavju Rezultati.

28

3 Rezultati

Velika večina (98,24 %) anketirancev bankomate uporablja (Tabela 3). Od 39

vprašanih, ki ga ne uporabljajo, jih je 25,64 % odgovorilo, da ga ne uporabljajo

zaradi strahu pred zlorabo (Tabela 4). 81,74 % ga uporablja več kot 10 let (Tabela 5)

in večina (59,91 %) nekajkrat na mesec (Tabela 6). 57,03 % uporabnikom se lokacija

ne zdi pomembna, 33,81 % pa jih meni, da mora biti bankomat v oziroma ob banki

(Tabela 12).

Polovica vprašanih uporabnikov preverja stanje na računu preko izpisa stanja oziroma

izpisa transakcije na bankomatu. Prav tako jih več kot polovica preverja stanje preko

internetne in/ali mobilne banke (54,30 %/2,65 %) (Tabela 7), največ (38,76 %) jih to

dela enkrat na teden (Tabela 8). Po pošti prejete izpiske jih preverja 27,67 % (Tabela

7), od teh jih petina pregleda bančne izpiske občasno, ostali pa redno (Tabela 9).

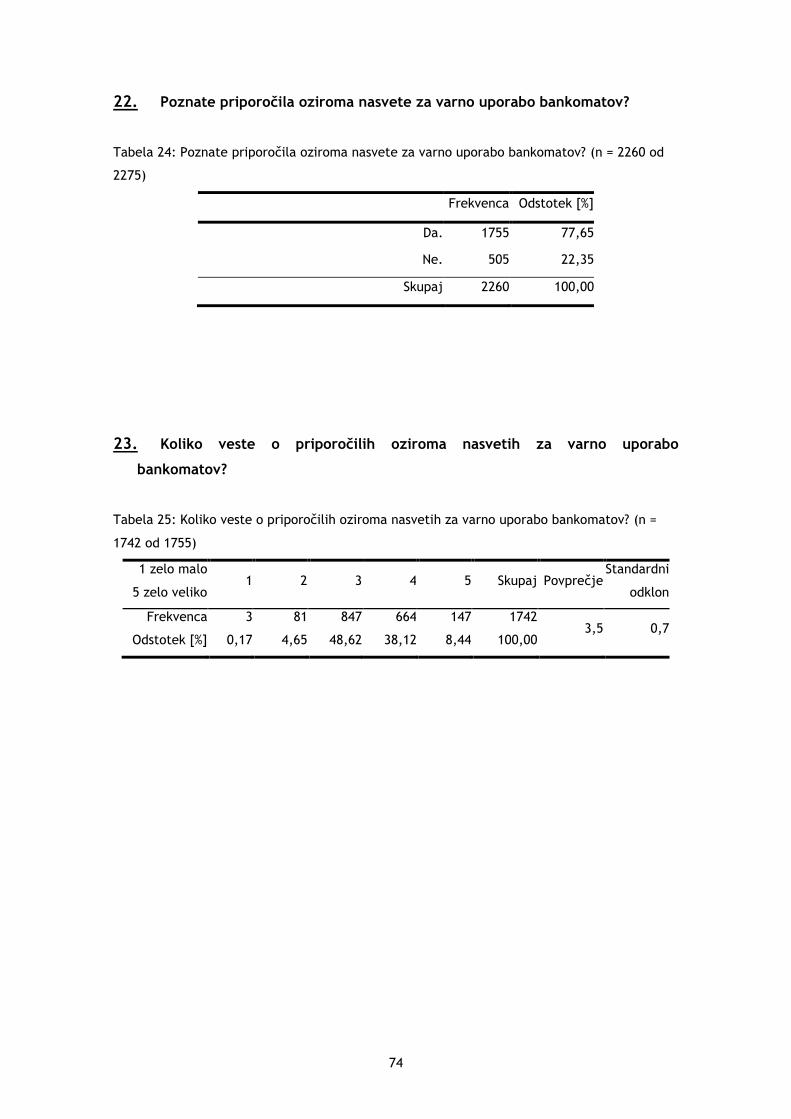

Poznavanje priporočil za varno uporabo bankomatov med vsemi vprašanimi prikazuje

Slika 2 in Tabela 24.

22,35 %

77,65 %

Priporočila za varno uporabo bankomatov (n = 2260)

Ne. (505)

Da. (1755)

Slika 2: Poznate priporočila oziroma nasvete za varno uporabo bankomatov? (n = 2260)

Tisti, ki so odgovorili na vprašanje pod Sliko 2 pritrdilno, so svoje znanje ocenili na

lestvici od ena do pet. Polovica ga je ocenila kot srednje (povprečje 3,5). Rezultate

prikazuje Slika 3 in Tabela 25. Večina se je z njimi seznanila preko medijev (72,23 %)

in/ali na internetu (47,83 %) (Tabela 26).

29

0,174,65

48,62

38,12

8,44

Odstotek [%]

Ocena znanja o priporočilih (n = 1742)

1 (3) 2 (81) 3 (847) 4 (664) 5 (147)

Slika 3: Koliko veste o priporočilih oziroma nasvetih za varno uporabo bankomatov? (n = 1742)

Le polovica uporabnikov si PIN zapomni, zapis pa uniči. Ostali pa imajo zapis kje

shranjen (Tabela 10). 48,79 % jih uporabo kartice s PIN‐om ne zaupa nikomur, kar

44,39 % pa ju zaupa partnerju (Tabela 11).

Slika 4 in Tabela 27 kažeta, kaj vse uporabniki preverjajo na bankomatu. 26,51 %

vprašanih jih ne preveri ničesar. Od teh, ki bankomat preverijo, jih 21,54 % to naredi

tudi z otipom in ne le vizualno (Tabela 28).

26,51

15,4820,01

31,58

64,96

Odstotek [%]

Preverjanje bankomata pred uporabo (n = 2229)

Ničesar (591)

Tipkovnica (345)

Reža za izdajo gotovine (446)Reža za vstavitev kartice. (704)Dodani neobičajni deli, naprave (1448)

Slika 4: Kaj vse preverite preden uporabite bankomat? (n = 2229)

30

Polovica jih redno preveri okolico (Tabela 29) in si zakriva tipkovnico pri vnosu PIN‐a

(Tabela 30). Ostali to naredijo včasih ali pa nikoli. Za to, da so osebe, ki čakajo v

vrsti na zadostni razdalji, poskrbi 83,36 % vprašanih (Tabela 31). V primeru, da

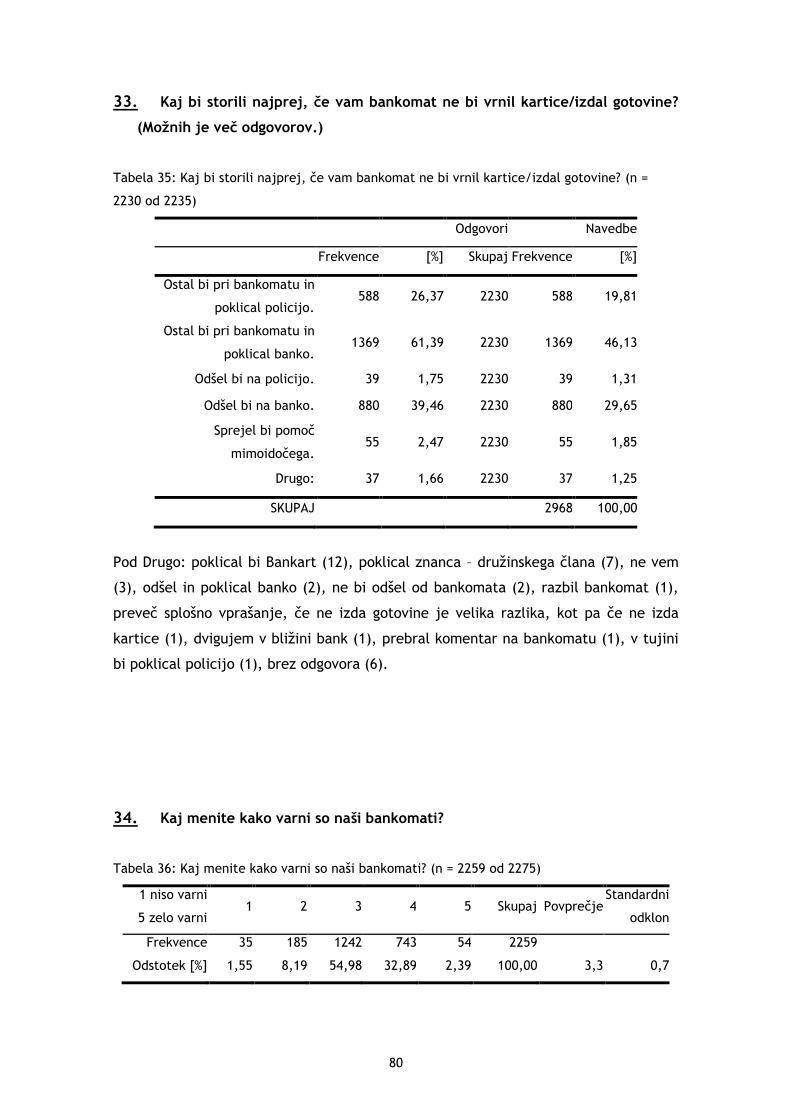

bankomat ne bi izdal kartice/denarja, bi jih dve tretjini ostalo pri bankomatu in

poklicalo na banko (46,13 %) ali policijo (19,81 %). 29,65 % bi jih šlo osebno na banko,

1,85 % vprašanih uporabnikov pa bi sprejelo pomoč mimoidočega (Tabela 35).

Četrtini uporabnikom se je že vsaj enkrat pripetilo, da kdaj zaradi sumljivih okoliščin

bankomata niso uporabili (Tabela 32). Pri tem je v 78,48 % šlo za prisotnost sumljive

osebe, v ostalih primerih pa za sumljiv izgled bankomata (Tabela 33). 87,33 % jih o

tem ni obvestilo policije in/ali banke (Tabela 34).

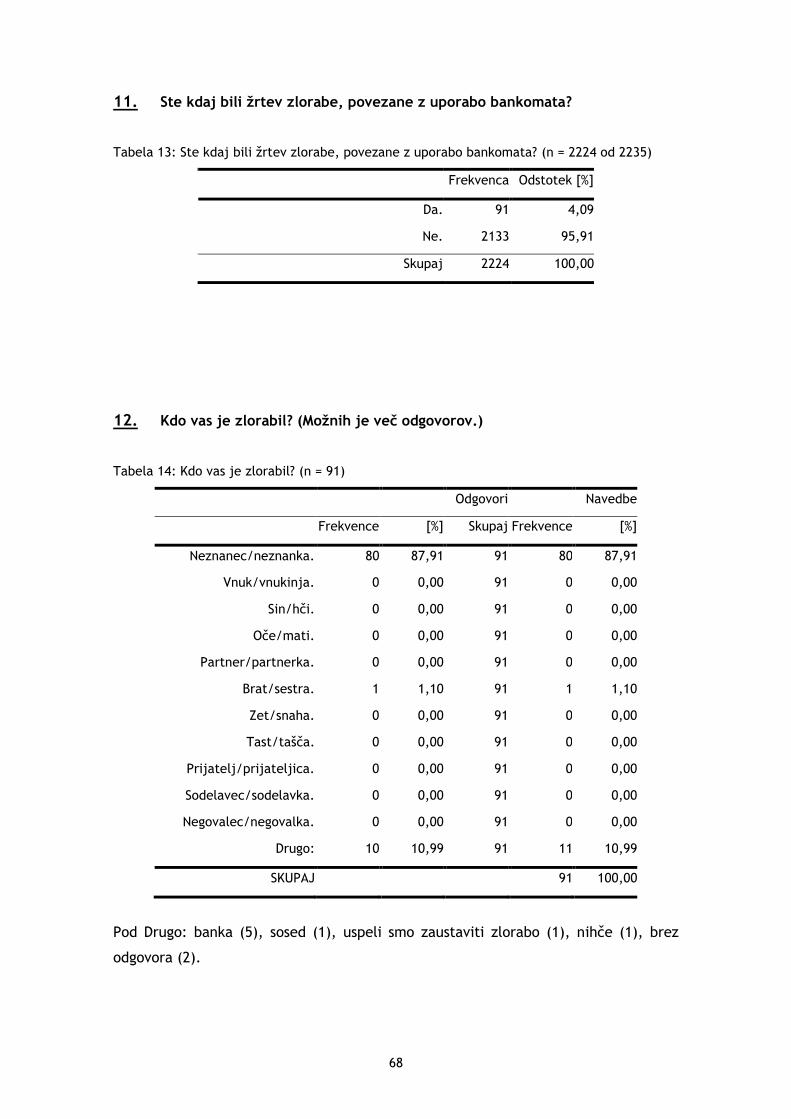

Na vprašanje o zlorabi v povezavi z bankomatom so 4,09 % uporabnikov (91)

odgovorili, da so bili žrtve zlorabe (Tabela 13). V 87,91 % je šlo za zlorabo s strani

neznane osebe, le v 1,10 % je šlo za zlorabo s strani bližnjega (Tabela 14).

Najpogosteje je šlo za krajo PIN‐a in kartice oziroma njenega zapisa na bankomatu

(50,55 %) ali pa za predhodno krajo obojega (20,88 %) (Tabela 15).

Znanje o zlorabah je na lestvici (1–5) večina vprašanih ocenila kot srednje (povprečje

3,3), kar prikazujeta Slika 5 in Tabela 16.

3,75

13,30

41,65

30,61

10,69

Odstotek [%]

Ocena znanja o zlorabah (n = 2264)

1 (85) 2 (301) 3 (943) 4 (693) 5 (242)

Slika 5: Koliko veste o zlorabah, povezanih z uporabo bankomatov? (n = 2264)

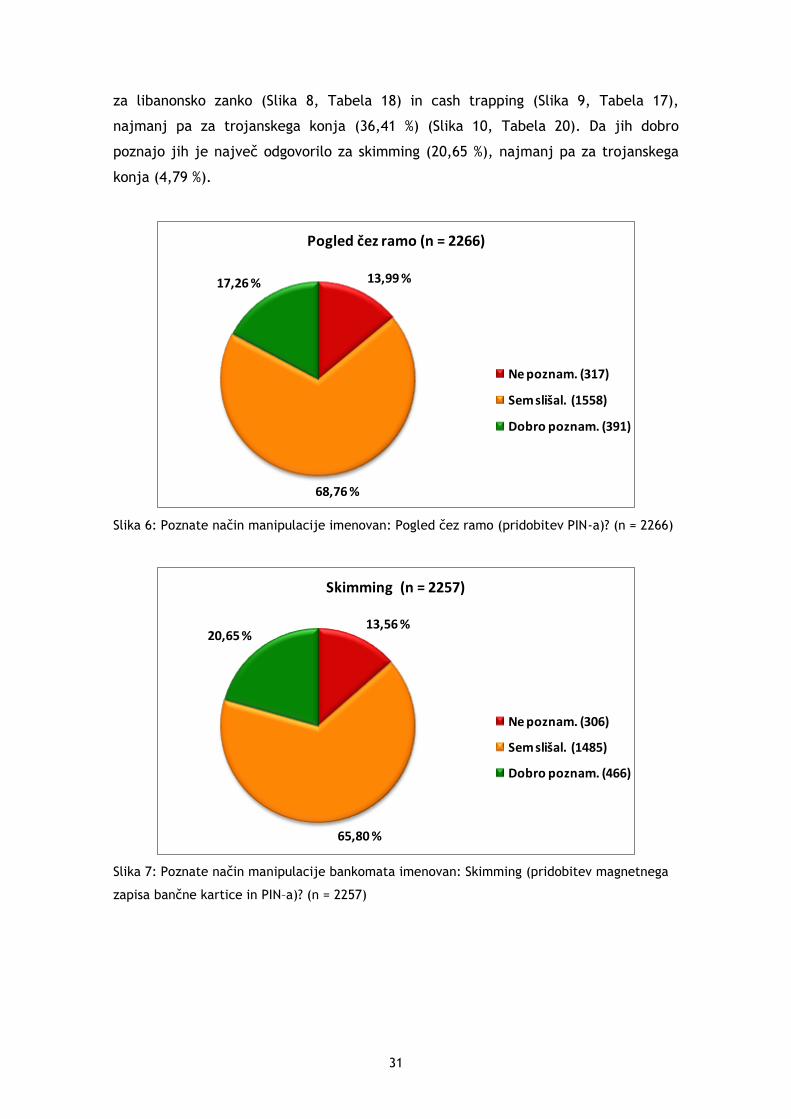

Glede posameznih vrst zlorab je največ vprašanih slišalo za pogled čez ramo (68,76

%) (Slika 6, Tabela 21) in skimming (65,80 %) (Slika 7, Tabela 19), ter okrog polovica

31

za libanonsko zanko (Slika 8, Tabela 18) in cash trapping (Slika 9, Tabela 17),

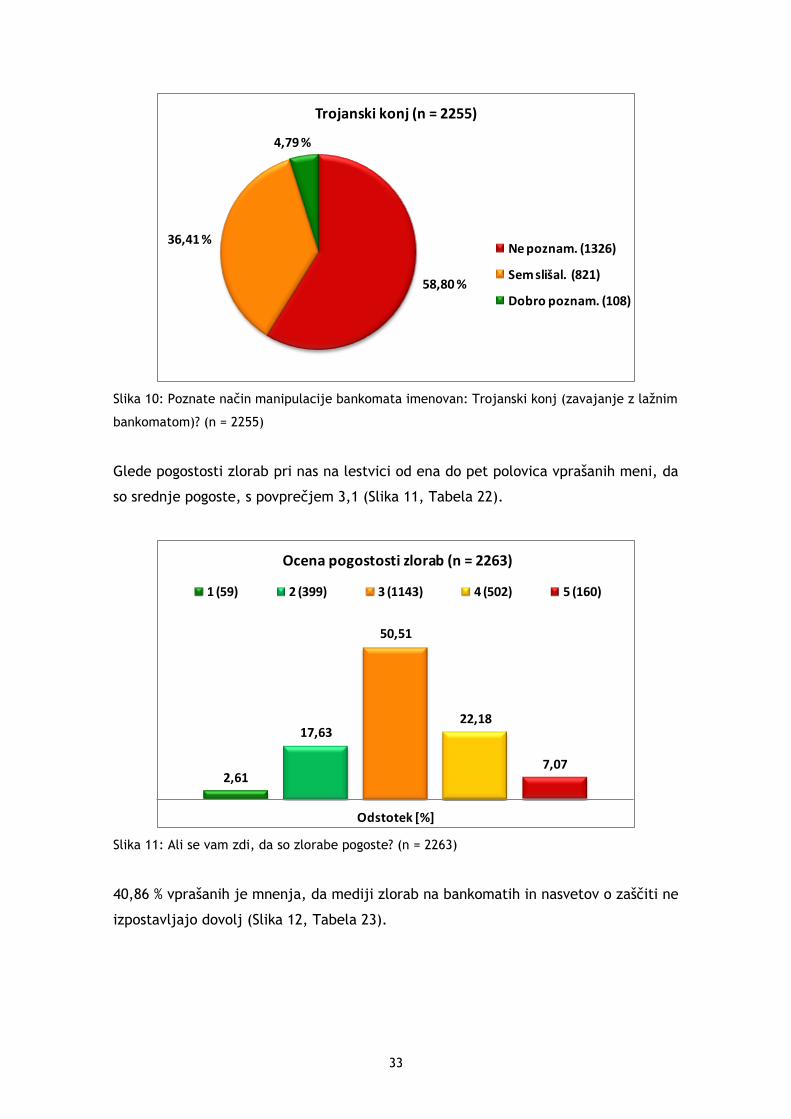

najmanj pa za trojanskega konja (36,41 %) (Slika 10, Tabela 20). Da jih dobro

poznajo jih je največ odgovorilo za skimming (20,65 %), najmanj pa za trojanskega

konja (4,79 %).

13,99 %

68,76 %

17,26 %

Pogled čez ramo (n = 2266)

Ne poznam. (317)

Sem slišal. (1558)

Dobro poznam. (391)

Slika 6: Poznate način manipulacije imenovan: Pogled čez ramo (pridobitev PIN‐a)? (n = 2266)

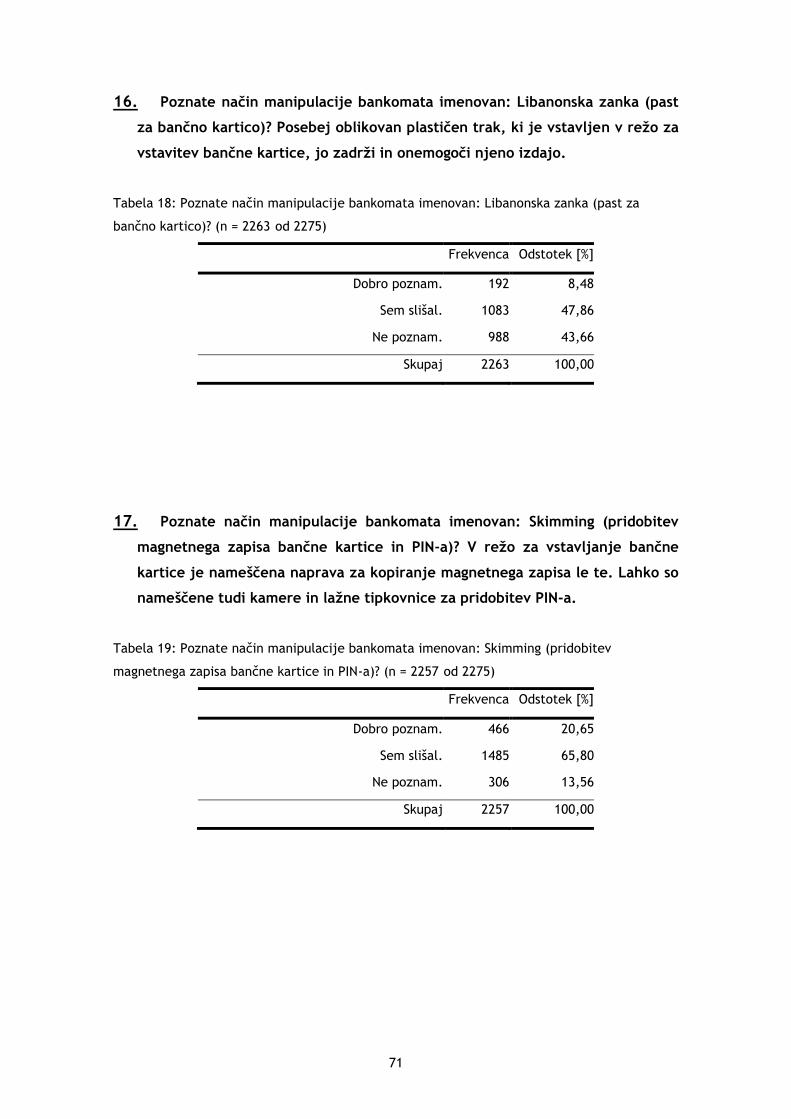

13,56 %

65,80 %

20,65 %

Skimming (n = 2257)

Ne poznam. (306)

Sem slišal. (1485)

Dobro poznam. (466)

Slika 7: Poznate način manipulacije bankomata imenovan: Skimming (pridobitev magnetnega

zapisa bančne kartice in PIN–a)? (n = 2257)

32

43,66 %

47,86 %

8,48 %

Libanonska zanka (n = 2263)

Ne poznam. (988)

Sem slišal. (1083)

Dobro poznam. (192)

Slika 8: Poznate način manipulacije bankomata imenovan: Libanonska zanka (past za bančno

kartico)? (n = 2263)

36,08 %

54,01 %

9,91 %

Past za gotovino (n =2270)

Ne poznam. (819)

Sem slišal. (1226)

Dobro poznam. (225)

Slika 9: Poznate način manipulacije bankomata imenovan: Cash trapping (past za gotovino)?

(n = 2270)

33

58,80 %

36,41 %

4,79 %

Trojanski konj (n = 2255)

Ne poznam. (1326)

Sem slišal. (821)

Dobro poznam. (108)

Slika 10: Poznate način manipulacije bankomata imenovan: Trojanski konj (zavajanje z lažnim

bankomatom)? (n = 2255)

Glede pogostosti zlorab pri nas na lestvici od ena do pet polovica vprašanih meni, da

so srednje pogoste, s povprečjem 3,1 (Slika 11, Tabela 22).

2,61

17,63

50,51

22,18

7,07

Odstotek [%]

Ocena pogostosti zlorab (n = 2263)

1 (59) 2 (399) 3 (1143) 4 (502) 5 (160)

Slika 11: Ali se vam zdi, da so zlorabe pogoste? (n = 2263)

40,86 % vprašanih je mnenja, da mediji zlorab na bankomatih in nasvetov o zaščiti ne

izpostavljajo dovolj (Slika 12, Tabela 23).

34

40,86 %

35,48 %

22,82 %

0,84 %

Zlorabe in mediji (n = 2266)

Ne. (926)

Da. (804)

Ne vem, nisem polagal/a pozornosti temu. (517)Drugo. (19)

Slika 12: Ali mediji dovolj govorijo o zlorabah bankomatov in o nasvetih, kako se zaščititi pred

njimi? (n = 2266)

Na koncu so vprašani ocenjevali, koliko se jim zdijo naši bankomati varni (na lestvici

1–5). 54,98 % se zdijo naši bankomati srednje varni s povprečno oceno 3,3 (Slika 13,

Tabela 36).

1,55

8,19

54,98

32,89

2,39

Odstotek [%]

Mnenje o varnosti bankomatov (n = 2259)

1 (35) 2 (185) 3 (1242) 4 (743) 5 (54)

Slika 13: Kaj menite kako varni so naši bankomati? (n = 2259)

35

4 Razprava

Na vprašanje o uporabi bankomatov je velika večina (98,24 % od 2275) anketirancev

odgovorila pritrdilno. S tega lahko sklepamo, da so naša predvidevanja o vsesplošni

uporabi bankomatov pravilna. Sicer je verjetno, da gre pri anketi za selekcijo ljudi,

za katere je bolj verjetno, da uporabljajo bankomate. Tako je malo mlajših od 18 let

(0,31 %) ali starejših ljudi s starostjo 61 ali več let (4,31 %). Prav tako je sama tema

ankete neuporabnike lahko odvrnila od reševanja. Navkljub temu mislimo, da ti

razlogi niso dovolj, da bi bistveno spremenili rezultat.

Če pogledamo demografsko strukturo anketirancev lahko trdimo, da gre v povprečju

za izobražene ljudi, saj jih ima več kot polovica vsaj visokošolsko izobrazbo (48,75

%). Po starosti pa gre predvsem za ljudi srednjih letih, od 31 do 50 let (56,01 %). Če

ta podatka združimo s tistim o času trajanja uporabe bankomata (od 10 do 20 let

61,96 %) lahko trdimo, da gre za izkušene uporabnike bankomatov. To potrjuje tudi

podatek o pogostosti uporabe bankomatov (nekajkrat mesečno 59,91 %), le 8,87 % ga

uporablja enkrat na mesec ali manj.

Prvi podatek, ki kaže na dajanje pomena varnosti, je mesto uporabe bankomata. Bolj

praktično je vsekakor uporabiti najbližji bankomat, kjerkoli že je (57,03 %). Tretjina

(33,81 %) pa uporablja predvsem bankomate v/ob banki, verjetno zaradi večjega

občutka varnosti. Po drugi strani je možno, da so zaradi tega ti uporabniki manj

previdni in zlorabo spregledajo. Vsekakor to pomeni, da je del ljudi že pri izbiri

lokacije pozoren na varnost.

Za uspešno zaščito pred zlorabo je dobro, če vrste zlorab poznamo. Na bankomatih

gre za nekaj specifičnih oblik zlorab, ki se najpogosteje pojavljajo. Te smo tudi

umestili v anketo. Umestili smo tudi vprašanje o pogostosti zlorab. Rezultati kažejo,

da anketiranci menijo, da zlorabe pri nas niso redke – vidimo, da jih večina misli da

so od srednje (50,51 %) do zelo pogoste (29,25 %). To nas napeljuje k misli, da so

zaradi tega o njih dobro obveščeni. Ob pregledu rezultatov pa je očitno, da je

njihovo znanje o tem dokaj šibko. Večinoma so sicer slišali za njih, dobro jih pozna

pa le manjši del, to je razvidno iz Slike 14.

36

20,65

17,26

9,91

8,48

4,79

65,80

68,76

54,01

47,86

36,41

13,56

13,99

36,08

43,66

58,80

0,00 10,00 20,00 30,00 40,00 50,00 60,00 70,00

Skimming

Pogled čez ramo

Cash trapping

Libanonska zanka

Trojanski konj

Odstotek [%]

Poznavanje zlorab n = 1000)

Ne poznam. Sem slišal. Dobro poznam.

Slika 14: Poznavanje različnih načinov manipulacije bankomata (Standardizirano na n = 1000)

37

10,69

30,61

41,65

13,30

3,75

0,00 10,00 20,00 30,00 40,00 50,00 60,00 70,00

Ocena

Odstotek [%]

Ocena znanja o zlorabah (n = 1000)

1 2 3 4 5

Slika 15: Koliko veste o zlorabah, povezanih z uporabo bankomatov? (Standardizirano na n =

1000)

Skimming se je izkazal kot najbolj znan način zlorabe, kar je bilo tudi za pričakovati.

Gre za v preteklosti daleč najpogostejši način zlorabe, ki povzroči tudi največ škode.

Zaradi uvedbe kartic EMV je v Evropi skimming v upadu. Ampak tudi tu je le petina

ljudi odgovorila, da ta način dobro pozna. Tudi način pogled čez ramo je podobno

poznan, kar je smiselno, ker je pogosto pridružen skimming-u. Po podatkih EAST‐a je

močno v porastu cash trapping, ki pa očitno (še) ni toliko izpostavljen, da bi bil dobro

poznan način zlorabe. Isto velja za preostala dva načina. To niso obetavni rezultati, a

v skladu s predlagano hipotezo, ki predvideva, da je znanje uporabnikov bankomatov

o zlorabah pomanjkljivo. Vprašanje je, koliko izgube in uspešnih zlorab na

bankomatih je posledica tega dejstva. Ocenjujemo, da ima to nezanemarljiv

prispevek. Vidimo tudi razkorak o tem, kako so svoje znanje ocenili anketiranci sami,

in kaj nam kažejo odgovori za posamično vrsto zlorabe. Subjektivno svoje znanje

namreč ocenjujejo boljše, kot je realno stanje (Sliki 14 in 15). V tem lahko vidimo

vzrok, da zaradi (pretirane) samozavesti zlorabe na bankomatu ne prepoznajo.

Le manjši del anketirancev je že bil žrtev zlorabe (4,09 % oziroma 91 oseb). Večina

jih je bila žrtev kraje kartice (oziroma zapisa) s PIN‐om (71,43 %). Po naših rezultatih

zlorabe s strani bližnje osebe niso velik problem, saj je bil tak le en odgovor. Je pa

38

res, da je to verjetno večja težava pri starejših uporabnikih, ki so v naši anketi slabo

zastopani.

Znanje o priporočilih anketiranci glede na slabše znanje o zlorabah ocenjujejo še kar

dobro, čeprav spet vidimo del anketirancev, ki jih sploh ne pozna (22,35 %). Večina

se je o njih podučila preko medijev (72,23 %) in/ali interneta (47,83 %), s česar

sklepamo, da so se o tem podučili samoiniciativno. Čeprav vsak sam nosi odgovornost

za svoje imetje smo mnenja, da bi lahko banke bolj aktivno pristopile k osveščanju

svojih komitentov glede teh priporočil. Eden od načinov bi bil, da bi vsaki odposlani

kartici priložile dokument z bistvenimi povzetki priporočil.

Banke ponujajo vedno več možnosti za nadzor nad stanjem na bančnem računu in za

spremljanje prometa. Najbolj osnovni je bančni izpisek, ki ga mesečno pošljejo

komitentom. Ta način uporablja manjši del naših anketirancev (27,67 %). Najmanj,

kar lahko uporabniki storijo je, da te izpiske redno pregledujejo, kar naši rezultati

potrjujejo le delno (77,80 %). Več jih koristi storitve internetne in/ali mobilne banke

(54,30 %/2,65 %). Glede na to, da ti uporabniki tudi bolj redno spremljajo stanje

(vsaj enkrat tedensko 67,93 %), očitno spadajo med bolj ozaveščene uporabnike

bankomatov. Na samem bankomatu pa je omogočen izpis stanja oziroma izpis

transakcije, ki omogočata dober pregled, če se ju redno uporablja (49,60 %). Zakaj se

več ljudi ne poslužuje te storitve je težko odgovoriti, vsekakor bi lahko banke dale

večji poudarek temu. Mogoče bi se storitev dalo zastavili tako, da bil izpis privzeta

nastavitev, razen če ne bi uporabnik pred transakcijo izrecno zahteval drugače.

Posebej bi omenili možnost SMS obvestila, ki jo uporablja le 6,59 % uporabnikov.

Eden od razlogov bi lahko bil, da je to še novejša in ne toliko uveljavljena storitev.

Gre namreč za ukrep, ki na enostaven način omogoča skoraj takojšnje obveščanje o

opravljenih aktivnostih na bankomatih. Večja uporaba bi po našem mnenju

doprinesla tudi k večji varnosti uporabnikov.

Nasvet, ki je zapisan tudi na listu, priloženemu PIN‐u je, da si naj slednjega

uporabnik zapomni in list uniči, česar se drži približno polovica (54,22 %). Za ta

nasvet gotovo ve večina uporabnikov bankomata, a se ga nekateri ne držijo. Seveda

je možno, da si je ne zapomnijo, a pri štirimestni številki je to malo verjetno, sploh

glede na to, da se jo da spremeniti. Pogost odgovor je bil, da je PIN shranjen doma

(30,18 %) oziroma ločeno od bančne kartice (13,54 %), na primer v mobilnem

39

telefonu. Ti načini so dokaj varni, a uporabniki se morajo zavedati, da so s tem

vseeno nekoliko ogroženi, da PIN pride v neprave roke. To, da uporabniki PIN zaupajo

družinskim članom (partnerju kar 44,39 %), jih potencialno seveda tudi ogroža, a

težko je vedeti, koliko teh ljudi ima skupne bančne račune oziroma kakšen je nivo

zaupanja med njimi.

Ko pride do same uporabe bankomata obstaja več stvari, na katere morajo biti

uporabniki pazljivi, še posebej glede na izpiljenost zlorab. Nekatera od teh priporočil

so pravzaprav takšna, da so umevna sama po sebi – na primer skrb za zadostno

oddaljenost ostalih čakajočih (83,36 %). Enako velja za pregled okolice (51,71 %) in

zakrivanje tipkovnice pri vnosu PIN–a (54,78 %), kar bi moralo biti obvezno za vsakega

uporabnika. To troje ne vzame veliko časa, lahko pa prihrani nepotrebno izgubo

denarja. Postavlja se vprašanje o vzroku teh rezultatov, to je ali gre res za

nepoznavanje priporočil ali enostavno za neprevidnost.

Sam bankomat si tisti anketiranci, ki so na te stvari pozorni, večinoma ogledajo

(78,47 %). Če to storijo dovolj natančno je to že veliko, saj so spremembe pogosto

vidne. Očitno so bolj pozorni na same dodatke na bankomatu ali poleg njega (64,96

%), manj pa na tipkovnico (15,48 %), režo za izdajo denarja in režo za kartico (20,01

% in 31,58 %). Manipulacijo teh treh je težje odkriti samo z ogledom, pogosto jih je

potrebno tudi preveriti z otipom. Razumljivo je, da se za natančno preverjanje

bankomata odloča manjši del anketirancev (21,54 %), saj je to vsekakor bolj zamudno

opravilo. Ne moremo oceniti, če se uporabniki različno obnašajo v različnih

okoliščinah – če drugače preverjajo bankomat na ulici kot v banki, ponoči, na

osamljenem mestu, in tako dalje, ker tega vprašanja v anketo nismo vključili. Je pa

smiselno, da če že tega ne počnejo redno, da bi se za preverjanje odločali glede na

stopnjo tveganja. Poleg tega vsak previden uporabnik, ki odkrije zlorabo, pomaga

tudi tistim, ki bi prišli za njim.

Zanimivo je, da so se našli ljudje, ki bi v primeru težav na bankomatu sprejeli pomoč

mimoidočega (1,85 %). To si težko razlagamo, saj takšno zaupanje lahko pripelje

samo do težav. Tudi to, da bi nekateri ob tem bankomat zapustili in šli osebno po

pomoč (30,96 %), nas je negativno presenetilo. To si lahko razlagamo s pomanjkljivim

znanjem o zlorabah, saj jih več deluje tako, da morajo storilci počakati, da žrtev

bankomat zapusti, da lahko potem pridejo do kartice oziroma denarja. Tu mislimo,

da bi boljša poučenost bistveno spremenila naše rezultate.

40

Imeli smo kar velik vzorec ljudi (27,28 %), ki bankomata kdaj niso uporabili zaradi

sumljivih okoliščin. Vsekakor je dobro tak bankomat zapustiti. Je pa zaskrbljujoče,

da je tako majhen delež anketirancev o svojih sumih obvestil pristojne organe

oziroma banko (12,67 %). Tako bi lahko v isto past zašel drug uporabnik, ki bi zaradi

tega bil zlorabljen. Mnenja smo, da je bolje kakšna nepotrebna prijava več kot pa to,

da zloraba ostane nerazkrita. Že banke same bi lahko spodbujale takšen pristop, saj

zlorabe prizadenejo tudi njih.

Zanimalo nas je, kako pozorno zlorabe obravnavajo mediji. Lahko sklepamo, da so

tisti, ki se jim ta problematika ne zdi dovolj izpostavljena (40,86 %), bolj angažirani

za varno uporabo bankomatov. Tisti, ki se jim to ne zdi pomembno (22,82 %), so po

našem mnenju manj dovzetni za preventivna sporočila v medijih. To se nam zdi

pomembno z vidika ukrepov. Tako bi do teh ljudi lažje prišli z bolj proaktivnim

pristopom, na primer preko informativnih brošur bank.

Za konec se nam je zdelo pomembno dobiti še mnenje anketirancev o varnosti naših

bankomatov (Slika 13). Rezultate lahko interpretiramo tako, da v povprečju

uporabniki naše bankomate vidijo kot dokaj varne. Tako so tudi zaradi tega mogoče

manj previdni oziroma obstaja občutek, da se zlorabe pri nas ne dogajajo. Če se

opiramo na podatke EAST‐a, v mrežo katerega je vključenih veliko evropskih držav,

potem so zlorabe številčno v porastu, sama škoda zaradi njih pa v upadu. To so

spodbudni podatki, ki kažejo na uspešen boj proti takšni obliki kriminala. K temu

pomembno prispeva tehnološki razvoj, tako samih bankomatov kot kartic in

programske opreme. A tudi najsodobnejša oprema ne more preprečiti vseh oblik

zlorab in zaradi tega je pomembno tudi, da se uporabnike bankomatov izobražuje o

novih oblikah zlorab in nasvetih, kako se zaščititi.

4.1 Potrditev hipotez in zaključni sklepi

Hipoteza 1: Znanje uporabnikov bankomatov o vrstah zlorab je pomanjkljivo.

Hipoteza 2: Navkljub pogostim opozorilom v medijih se večina uporabnikov ne drži

priporočil za varno uporabo bankomatov.

41

Lahko rečemo, da smo prvo hipotezo uspeli potrditi. Jasno je, da obstaja segment

uporabnikov, ki je o zlorabah slabo podučen. To jih izpostavlja večji verjetnosti, da

bodo žrtve zlorabe. Glede druge hipoteze in upoštevanja priporočil so rezultati manj

jasni, saj so med njimi precejšnje razlike – nekaterih priporočil se uporabniki držijo

bolj, drugih manj. Kot smo že prej zapisali so nekatera takšna, da bi za njih

pričakovali, da bi se jih morali držati praktično vsi. Na splošno bi lahko zaključili, da

so glede priporočil anketiranci že nekoliko podučeni, a obstaja še prostor za

izboljšave. Tako smo predlagali ukrepe, ki bi se jih lahko banke poslužile, da bi

uporabnike bolje izobrazile o nevarnostih in zaščitnih ukrepih. Ne moremo pa mimo

dejstva, da nosi soodgovornost za svoje premoženje tudi vsak uporabnik sam. Obstaja

veliko poti, preko katerih se lahko vsak sam poduči o teh stvareh. Prav tako banke

ponujajo nekatere varnostne mehanizme, ki so dostopni praktično vsakomur in

izboljšajo varnost poslovanja, na primer SMS obvestilo po vsakem dvigu.

S to raziskavo smo poskušali osvetliti stanje na področju varnosti uporabe bankomata

med uporabniki, kar nam je v veliki meri tudi uspelo. Vsekakor bi se dalo iz tega

izpeljati še kakšno bolj natančno študijo tega, kako bi si uporabniki sami želeli, da se

jim ta tematika približa, pa naj bo to v obliki organiziranih predavanj ali

izobraževalnih brošur. Verjamemo, da je za nekatere ljudi lažje, če se jim

informacije podajo na tak način, ker sami mogoče ne želijo ali pa ne zmorejo

poiskati ustreznih informacij. Ker se bo v prihodnosti bančno poslovanje verjetno

razvijalo v smislu še večje avtomatizacije in digitalizacije, je poznavanje morebitnih

pasti na tem področju vedno bolj pomembno.

42

43

5 Viri

ATMsecurity.com. (31. 8. 2011). How to Combat ATM Crime. Pridobljeno na

http://www.atmsecurity.com/articles/atm-fraud/how-to-combat-atm-

crime.html

Bankart. (2012). Storitve na bančnih avtomatih. Pridobljeno na

www.bankart.si/file/2136/bankart_bankomatske-

storitve_april_2012_final.pdf

Bankart. (n. d. A). Upravljanje mreže bančnih avtomatov. Pridobljeno na

http://www.bankart.si/si/ponudba/upravljanje_mreze_bankomatov/

Bankart. (n. d. B). Pogosta vprašanja. Pridobljeno na

http://www.bankart.si/si/pomoc/faq/default.html

Bankart. (n. d. C). Učilnica uporabe bankomata. Pridobljeno na

http://www.bankart.si/si/ponudba/upravljanje_mreze_bankomatov/ucilnica-

uporabe-bankomata/

Batiz ‐ Lazo, B. (27. 3. 2013). How the ATM Revolutionized the Banking Business.

Bloomberg.com. Pridobljeno na http://www.bloomberg.com/news/2013-03-

27/how-the-atm-revolutionized-the-banking-business.html

Batiz ‐ Lazo, B. in Reid, R. J. K. (7. 7. 2008). Evidence from the Patent Record on the

Development of Cash Dispensing Technology. Pridobljeno na

http://mpra.ub.uni-muenchen.de/9461/1/MPRA_paper_9461.pdf

Bellis, M. (n. d.). The ATM Machine of John Shepherd Barron. About.com. Pridobljeno

na http://inventors.about.com/od/astartinventions/a/atm_2.htm

Bowen, J. (1. 4. 2000). How ATMs Work. Howstuffworks.com. Pridobljeno na

http://money.howstuffworks.com/personal-finance/banking/atm3.htm

44

Diebold. (2012a). Skimming solutions. Pridobljeno na

http://www.diebold.com/Diebold%20Asset%20Library/dbd_advancedskimming

protection_solutioncard.pdf

Diebold. (2012b). ATM Fraud and Security. Pridobljeno na

http://www.diebold.com/Diebold%20Asset%20Library/dbd_atmfraudandsecuri

ty_whitepaper.pdf

EMVCo. (2011). A Guide to EMV. Pridobljeno na

http://www.emvco.com/best_practices.aspx?id=217

EMVCo. (n. d.). About EMV. Pridobljeno na http://www.emvco.com/about_emv.aspx

European ATM Security Team. (18. 10. 2011). Cash trapping drives 69 % increase in

European ATM fraud attacks. Pridobljeno na https://www.european-atm-

security.eu/Press%20and%20Media/

European ATM Security Team. (10. 4. 2012). European ATM fraud attacks up 63 % due

to cash trapping. Pridobljeno na https://www.european-atm-

security.eu/Press%20and%20Media/

European ATM Security Team. (n. d. A). ATM Crime & Fraud Information. Pridobljeno

na https://www.european-atm-security.eu/ATM%20Crime%20/

European ATM Security Team. (n. d. B). Public Awareness – Stained Banknotes.

Pridobljeno na https://www.european-atm-

security.eu/Stained%20Banknotes/

European ATM Security Team. (n. d. C). Directory of National Members. Pridobljeno

na https://www.european-atm-

security.eu/About%20EAST/Directory%20of%20National%20Members

European Network and Information Security Agency. (7. 9. 2009). ATM Crime:

Overview of the European situation and golden rules on how to avoid it.

Pridobljeno na http://www.enisa.europa.eu/activities/cert/security-

month/deliverables/2009/atmcrime

45