desempeÑo del comercio exterior …...importantes en la estructura del comercio exterior...

TRANSCRIPT

NOTA TÉCNICA 20

Preparada por

Dirección General de Estudios

DESEMPEÑO DEL COMERCIO EXTERIOR ECUATORIANO Y PERSPECTIVAS DE MEDIANO PLAZO

Presentación

En los últimos años se ha avanzado significativamente con las reformas estructurales encaminadas a lograr una economía eficiente y competitiva, que permita una adecuada inserción del país en la economía mundial. Las acciones desplegadas en la liberalización comercial han sido integrales, pues se han articulado a la estabilidad macroeconómica, y han involucrado la reforma arancelaria, el apoyo a la actividad exportadora, la promoción externa, la modernización del aparato institucional, y la simplificación de trámites administrativos.

La presente Nota Técnica se divide en cuatro partes. La primera muestra las modificaciones más importantes en la estructura del comercio exterior ecuatoriano en las últimas dos décadas. La segunda sección describe las principales reformas que se han adoptado en los últimos años en la política comercial y de balanza de pagos. En el tercer punto se efectúa una previsión para 1995 y una proyección del comercio hasta el año 2.000 y en el cuarto se presentan las conclusiones y recomendaciones.

Primera parte

I. Modificaciones en la estructura del comercio exterior en las últimas dos décadas

A inicios de la década de 1970, el desarrollo del Ecuador ingresa a una nueva etapa, siendo la actividad petrolera su signo más relevante. Entre 1972 y 1980, el petróleo se convirtió en el motor del crecimiento, principal fuente de los ingresos públicos y primer producto de exportación. Con la incorporación del hidrocarburo a las exportaciones, el país tuvo la oportunidad de acelerar su desarrollo. En este contexto se profundizó el esquema industrializador, en base a elevados niveles de protección, generando una serie de distorsiones en la asignación de recursos, e impidiendo la mejora de la competitividad nacional, y por tanto, el crecimiento sostenido de las exportaciones no petroleras. Cuando los recursos petroleros fueron insuficientes, para mantener el crecimiento de la demanda agregada nacional, se recurrió al endeudamiento externo agresivo, el cual acompañado del agotamiento del modelo de sustitución de importaciones, fueron los detonantes de la crisis de principios de la década de los años 80.

En el contexto macroeconómico descrito, la evolución del comercio exterior a partir de 1970 presenta tres fases claramente diferenciables. La primera asociada al inicio de las exportaciones petroleras estuvo marcada por una mejora sustancial en los términos del intercambio, lo que implicó un aumento en la tasa de crecimiento del producto, una mejora en la capacidad de compra de las exportaciones, y el aumento de la demanda por importaciones. En la segunda mitad de esta década, la expansión de la demanda agregada fue sustentada no solo por los ingresos petroleros, sino por el incremento de la deuda pública externa.

La siguiente etapa que se inicia a principios de los ochenta se caracteriza por un lento crecimiento económico, caída en los términos del intercambio, ausencia de créditos externos, obteniéndose el financiamiento de la cuenta corriente básicamente a través de atrasos en el pago del servicio de la deuda pública externa. En este período se produce una contracción de las exportaciones (en dólares constantes). El cierre del desequilibrio externo se obtiene sobretodo a través de una disminución proporcionalmente mayor de las importaciones, es decir aumentando los superávits comerciales. La tercera etapa que se inicia a fines de 1992, se caracteriza por un aumento de las exportaciones en presencia de términos del intercambio deprimidos, lo que significa que el incremento en el valor de las ventas externas es consecuencia de aumentos en el volumen exportado, particularmente de las exportaciones no petroleras.

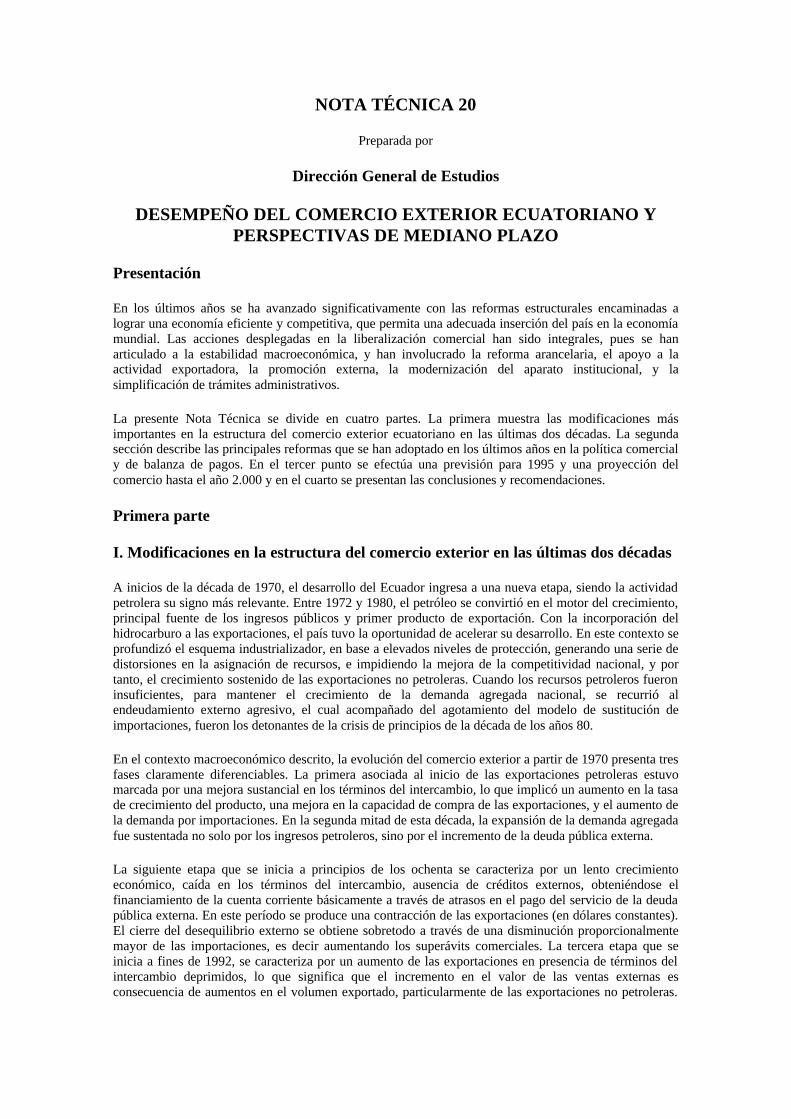

Las importaciones suben temporalmente más rápido, en respuesta al mayor ingreso de capitales y a la liberalización externa.

Gráfico No. 1

Gráfico No. 2

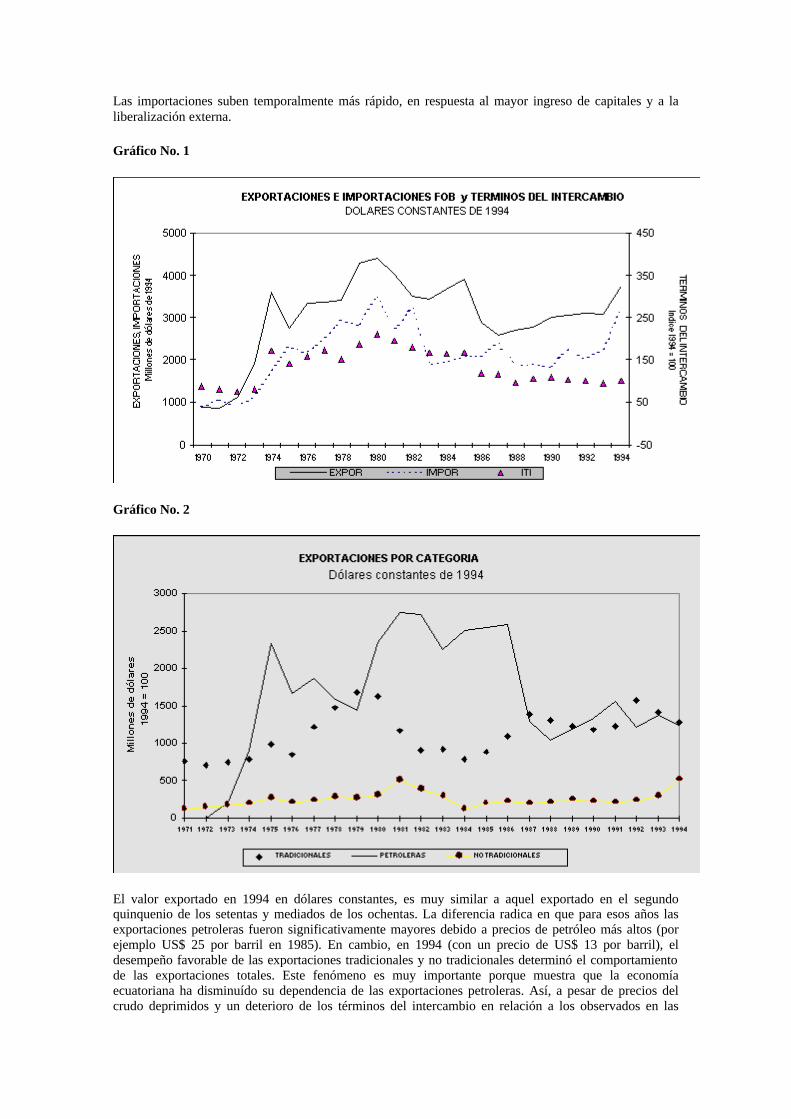

El valor exportado en 1994 en dólares constantes, es muy similar a aquel exportado en el segundo quinquenio de los setentas y mediados de los ochentas. La diferencia radica en que para esos años las exportaciones petroleras fueron significativamente mayores debido a precios de petróleo más altos (por ejemplo US$ 25 por barril en 1985). En cambio, en 1994 (con un precio de US$ 13 por barril), el desempeño favorable de las exportaciones tradicionales y no tradicionales determinó el comportamiento de las exportaciones totales. Este fenómeno es muy importante porque muestra que la economía ecuatoriana ha disminuído su dependencia de las exportaciones petroleras. Así, a pesar de precios del crudo deprimidos y un deterioro de los términos del intercambio en relación a los observados en las

décadas anteriores, la economía se mantuvo estable y el sector externo no presentó las crisis características de antaño.

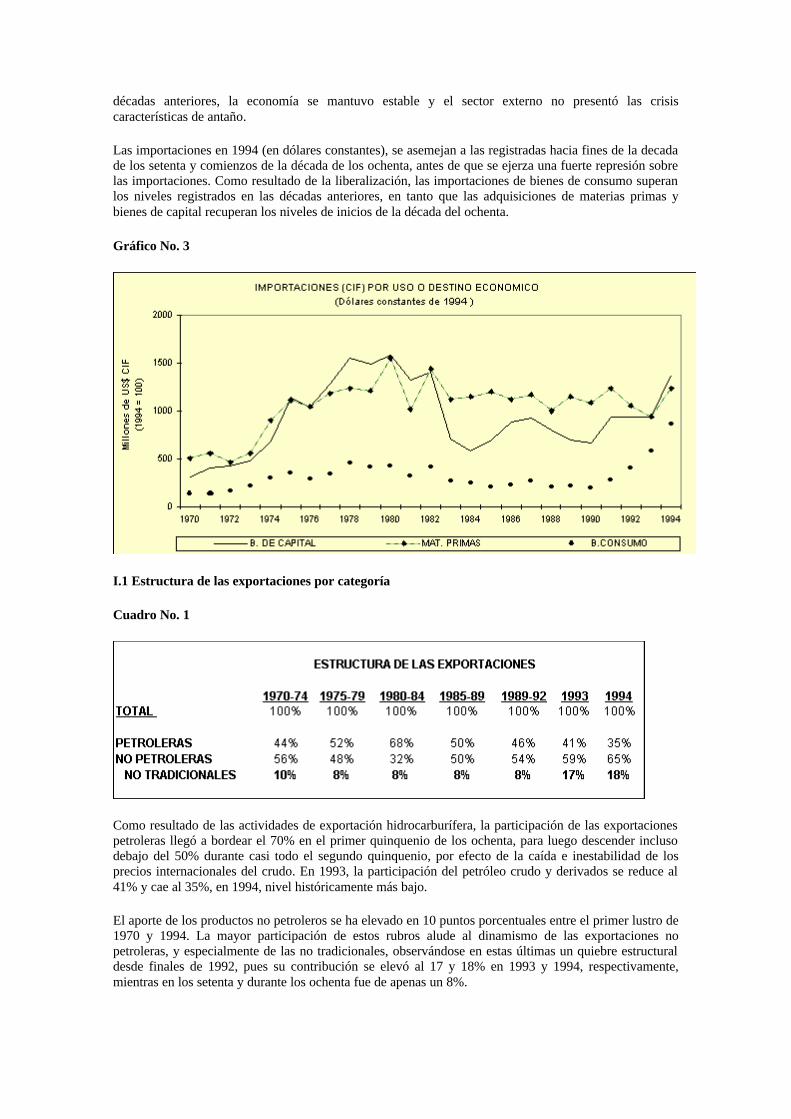

Las importaciones en 1994 (en dólares constantes), se asemejan a las registradas hacia fines de la decada de los setenta y comienzos de la década de los ochenta, antes de que se ejerza una fuerte represión sobre las importaciones. Como resultado de la liberalización, las importaciones de bienes de consumo superan los niveles registrados en las décadas anteriores, en tanto que las adquisiciones de materias primas y bienes de capital recuperan los niveles de inicios de la década del ochenta.

Gráfico No. 3

I.1 Estructura de las exportaciones por categoría

Cuadro No. 1

Como resultado de las actividades de exportación hidrocarburífera, la participación de las exportaciones petroleras llegó a bordear el 70% en el primer quinquenio de los ochenta, para luego descender incluso debajo del 50% durante casi todo el segundo quinquenio, por efecto de la caída e inestabilidad de los precios internacionales del crudo. En 1993, la participación del petróleo crudo y derivados se reduce al 41% y cae al 35%, en 1994, nivel históricamente más bajo.

El aporte de los productos no petroleros se ha elevado en 10 puntos porcentuales entre el primer lustro de 1970 y 1994. La mayor participación de estos rubros alude al dinamismo de las exportaciones no petroleras, y especialmente de las no tradicionales, observándose en estas últimas un quiebre estructural desde finales de 1992, pues su contribución se elevó al 17 y 18% en 1993 y 1994, respectivamente, mientras en los setenta y durante los ochenta fue de apenas un 8%.

Este cambio de orden cualitativo es aún más significativo ya que responde a la estructura económica más transparente vigente en la actualidad, la cual es ajena a los incentivos de orden tributario, crediticio, cambiario y arancelario que se aplicaron en décadas pasadas y que distorsionaron el crecimiento de los sectores productivos.

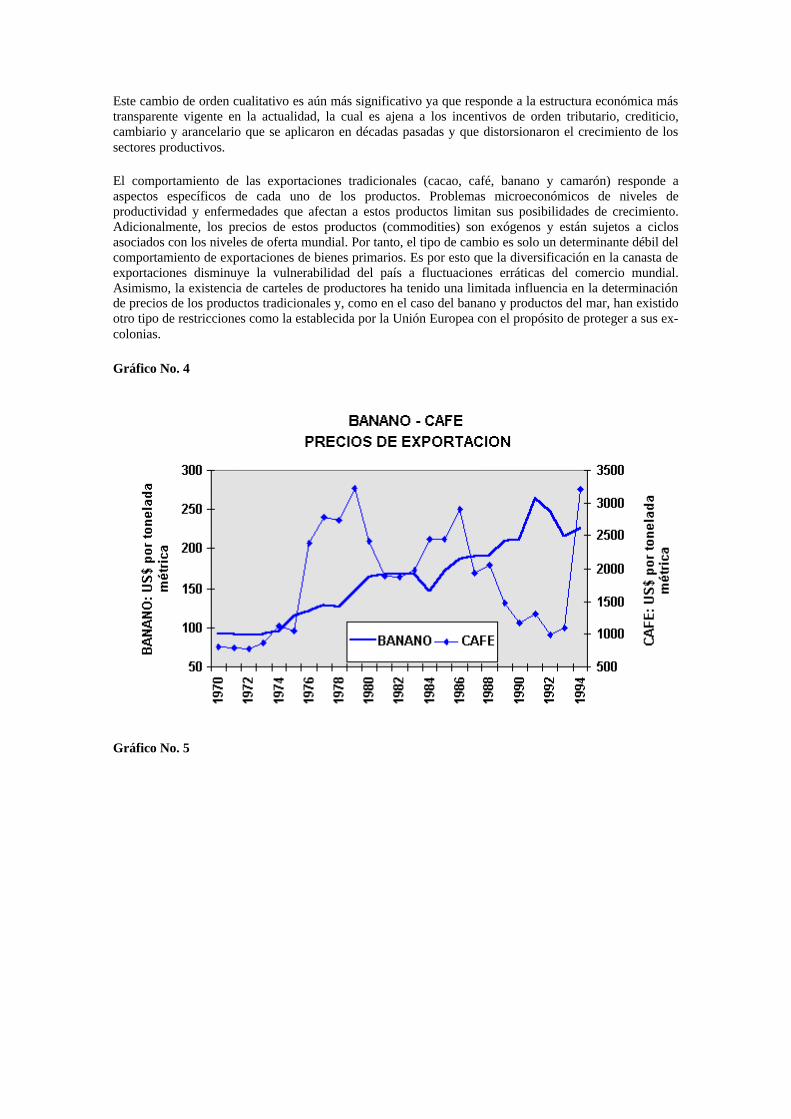

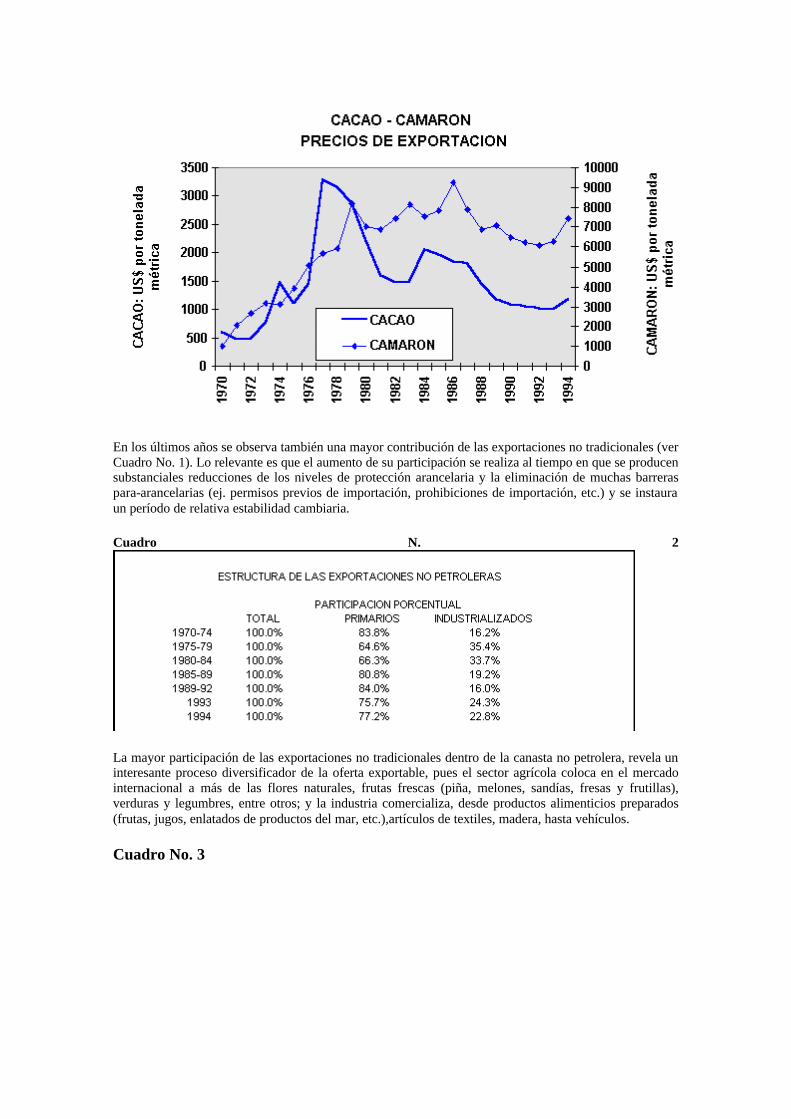

El comportamiento de las exportaciones tradicionales (cacao, café, banano y camarón) responde a aspectos específicos de cada uno de los productos. Problemas microeconómicos de niveles de productividad y enfermedades que afectan a estos productos limitan sus posibilidades de crecimiento. Adicionalmente, los precios de estos productos (commodities) son exógenos y están sujetos a ciclos asociados con los niveles de oferta mundial. Por tanto, el tipo de cambio es solo un determinante débil del comportamiento de exportaciones de bienes primarios. Es por esto que la diversificación en la canasta de exportaciones disminuye la vulnerabilidad del país a fluctuaciones erráticas del comercio mundial. Asimismo, la existencia de carteles de productores ha tenido una limitada influencia en la determinación de precios de los productos tradicionales y, como en el caso del banano y productos del mar, han existido otro tipo de restricciones como la establecida por la Unión Europea con el propósito de proteger a sus ex-colonias.

Gráfico No. 4

Gráfico No. 5

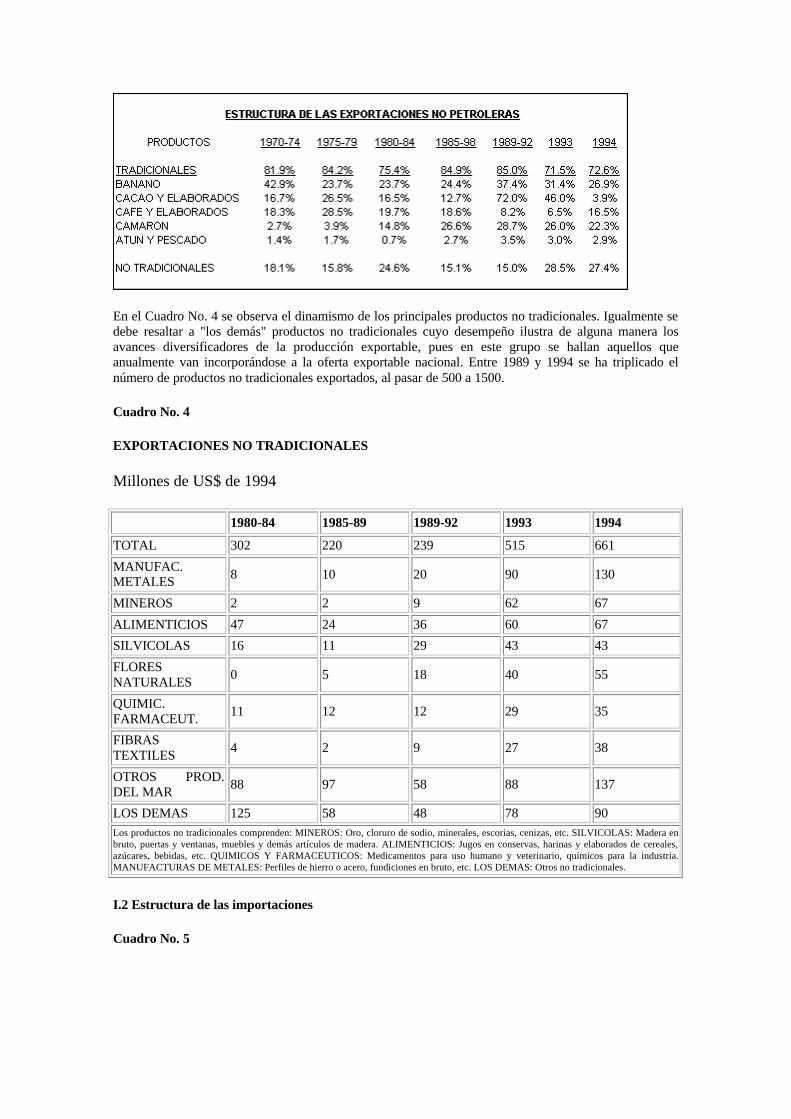

En los últimos años se observa también una mayor contribución de las exportaciones no tradicionales (ver Cuadro No. 1). Lo relevante es que el aumento de su participación se realiza al tiempo en que se producen substanciales reducciones de los niveles de protección arancelaria y la eliminación de muchas barreras para-arancelarias (ej. permisos previos de importación, prohibiciones de importación, etc.) y se instaura un período de relativa estabilidad cambiaria.

Cuadro N. 2

La mayor participación de las exportaciones no tradicionales dentro de la canasta no petrolera, revela un interesante proceso diversificador de la oferta exportable, pues el sector agrícola coloca en el mercado internacional a más de las flores naturales, frutas frescas (piña, melones, sandías, fresas y frutillas), verduras y legumbres, entre otros; y la industria comercializa, desde productos alimenticios preparados (frutas, jugos, enlatados de productos del mar, etc.),artículos de textiles, madera, hasta vehículos.

Cuadro No. 3

En el Cuadro No. 4 se observa el dinamismo de los principales productos no tradicionales. Igualmente se debe resaltar a "los demás" productos no tradicionales cuyo desempeño ilustra de alguna manera los avances diversificadores de la producción exportable, pues en este grupo se hallan aquellos que anualmente van incorporándose a la oferta exportable nacional. Entre 1989 y 1994 se ha triplicado el número de productos no tradicionales exportados, al pasar de 500 a 1500.

Cuadro No. 4

EXPORTACIONES NO TRADICIONALES

Millones de US$ de 1994

1980-84 1985-89 1989-92 1993 1994

TOTAL 302 220 239 515 661 MANUFAC. METALES 8 10 20 90 130

MINEROS 2 2 9 62 67 ALIMENTICIOS 47 24 36 60 67 SILVICOLAS 16 11 29 43 43 FLORES NATURALES 0 5 18 40 55

QUIMIC. FARMACEUT. 11 12 12 29 35

FIBRAS TEXTILES 4 2 9 27 38

OTROS PROD. DEL MAR 88 97 58 88 137

LOS DEMAS 125 58 48 78 90 Los productos no tradicionales comprenden: MINEROS: Oro, cloruro de sodio, minerales, escorias, cenizas, etc. SILVICOLAS: Madera en bruto, puertas y ventanas, muebles y demás artículos de madera. ALIMENTICIOS: Jugos en conservas, harinas y elaborados de cereales, azúcares, bebidas, etc. QUIMICOS Y FARMACEUTICOS: Medicamentos para uso humano y veterinario, químicos para la industria. MANUFACTURAS DE METALES: Perfiles de hierro o acero, fundiciones en bruto, etc. LOS DEMAS: Otros no tradicionales.

I.2 Estructura de las importaciones

Cuadro No. 5

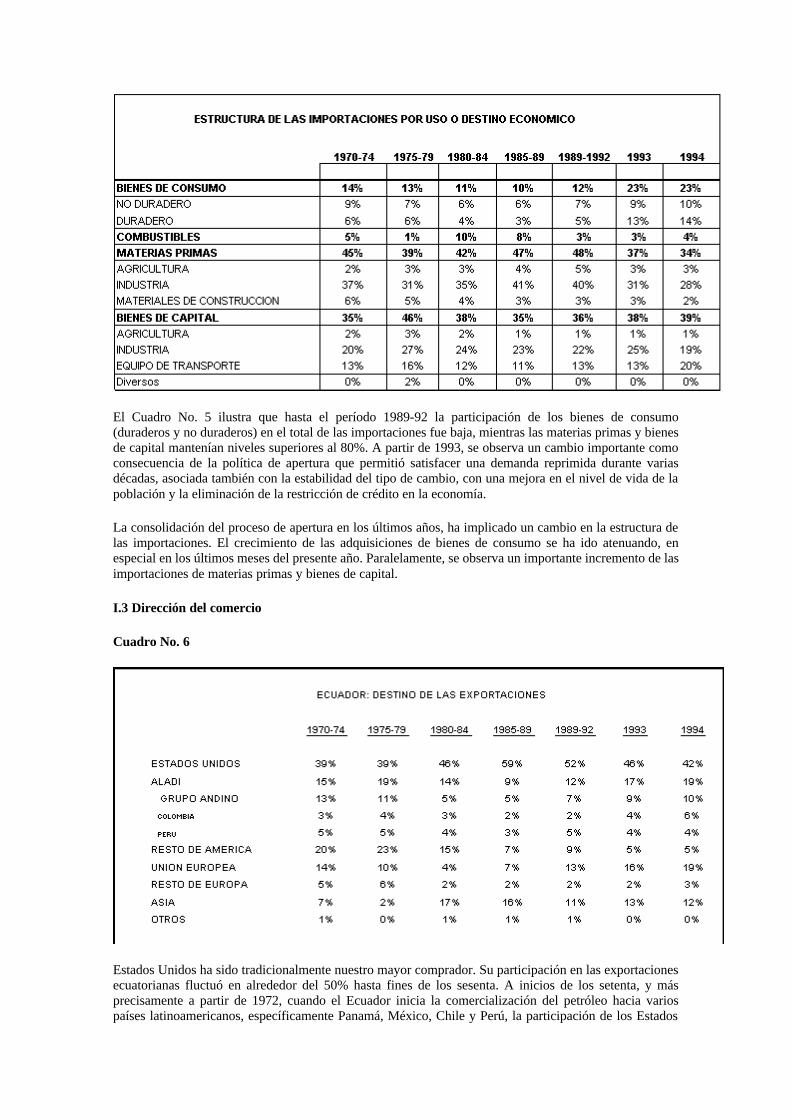

El Cuadro No. 5 ilustra que hasta el período 1989-92 la participación de los bienes de consumo (duraderos y no duraderos) en el total de las importaciones fue baja, mientras las materias primas y bienes de capital mantenían niveles superiores al 80%. A partir de 1993, se observa un cambio importante como consecuencia de la política de apertura que permitió satisfacer una demanda reprimida durante varias décadas, asociada también con la estabilidad del tipo de cambio, con una mejora en el nivel de vida de la población y la eliminación de la restricción de crédito en la economía.

La consolidación del proceso de apertura en los últimos años, ha implicado un cambio en la estructura de las importaciones. El crecimiento de las adquisiciones de bienes de consumo se ha ido atenuando, en especial en los últimos meses del presente año. Paralelamente, se observa un importante incremento de las importaciones de materias primas y bienes de capital.

I.3 Dirección del comercio

Cuadro No. 6

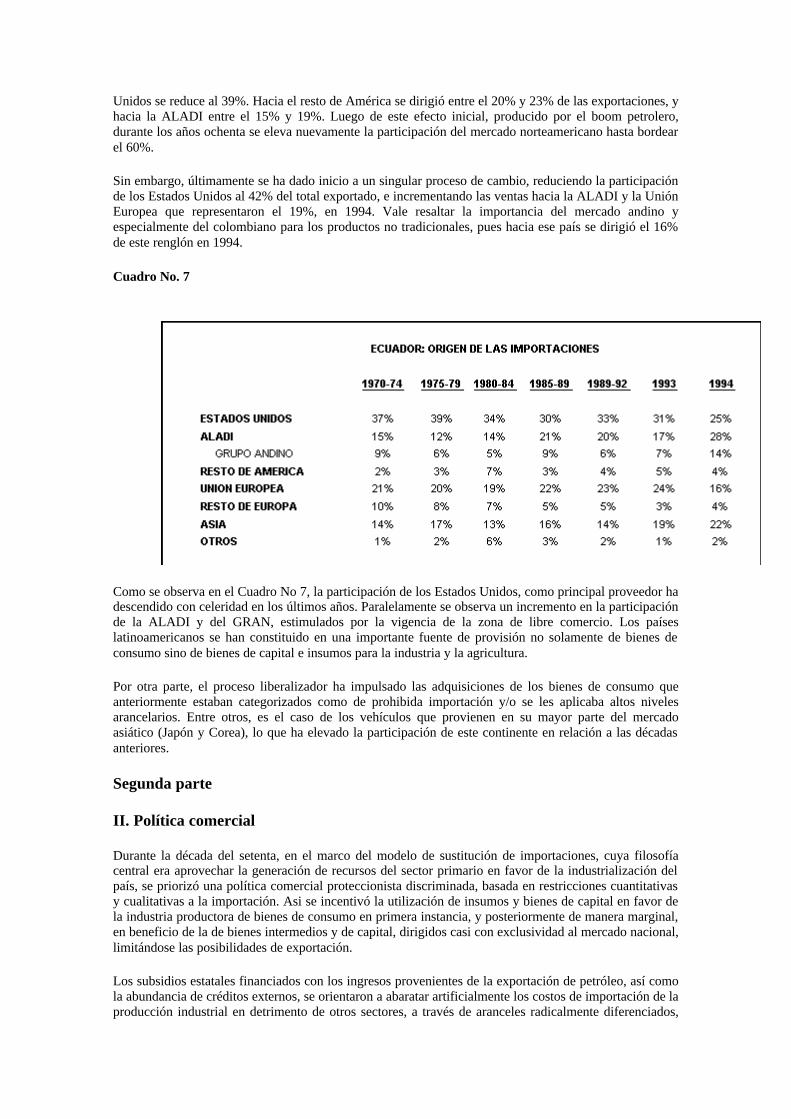

Estados Unidos ha sido tradicionalmente nuestro mayor comprador. Su participación en las exportaciones ecuatorianas fluctuó en alrededor del 50% hasta fines de los sesenta. A inicios de los setenta, y más precisamente a partir de 1972, cuando el Ecuador inicia la comercialización del petróleo hacia varios países latinoamericanos, específicamente Panamá, México, Chile y Perú, la participación de los Estados

Unidos se reduce al 39%. Hacia el resto de América se dirigió entre el 20% y 23% de las exportaciones, y hacia la ALADI entre el 15% y 19%. Luego de este efecto inicial, producido por el boom petrolero, durante los años ochenta se eleva nuevamente la participación del mercado norteamericano hasta bordear el 60%.

Sin embargo, últimamente se ha dado inicio a un singular proceso de cambio, reduciendo la participación de los Estados Unidos al 42% del total exportado, e incrementando las ventas hacia la ALADI y la Unión Europea que representaron el 19%, en 1994. Vale resaltar la importancia del mercado andino y especialmente del colombiano para los productos no tradicionales, pues hacia ese país se dirigió el 16% de este renglón en 1994.

Cuadro No. 7

�

Como se observa en el Cuadro No 7, la participación de los Estados Unidos, como principal proveedor ha descendido con celeridad en los últimos años. Paralelamente se observa un incremento en la participación de la ALADI y del GRAN, estimulados por la vigencia de la zona de libre comercio. Los países latinoamericanos se han constituido en una importante fuente de provisión no solamente de bienes de consumo sino de bienes de capital e insumos para la industria y la agricultura.

Por otra parte, el proceso liberalizador ha impulsado las adquisiciones de los bienes de consumo que anteriormente estaban categorizados como de prohibida importación y/o se les aplicaba altos niveles arancelarios. Entre otros, es el caso de los vehículos que provienen en su mayor parte del mercado asiático (Japón y Corea), lo que ha elevado la participación de este continente en relación a las décadas anteriores.

Segunda parte

II. Política comercial

Durante la década del setenta, en el marco del modelo de sustitución de importaciones, cuya filosofía central era aprovechar la generación de recursos del sector primario en favor de la industrialización del país, se priorizó una política comercial proteccionista discriminada, basada en restricciones cuantitativas y cualitativas a la importación. Asi se incentivó la utilización de insumos y bienes de capital en favor de la industria productora de bienes de consumo en primera instancia, y posteriormente de manera marginal, en beneficio de la de bienes intermedios y de capital, dirigidos casi con exclusividad al mercado nacional, limitándose las posibilidades de exportación.

Los subsidios estatales financiados con los ingresos provenientes de la exportación de petróleo, así como la abundancia de créditos externos, se orientaron a abaratar artificialmente los costos de importación de la producción industrial en detrimento de otros sectores, a través de aranceles radicalmente diferenciados,

tipos de cambio múltiples, franquicias tributarias, tasas de interés subsidiadas y otro tipo de transferencias improductivas al sector industrial.

En la década del 80, las políticas de ajuste obligaron a diferir el cambio estructural al pensarse que los desequilibrios eran de carácter temporal.

En años recientes, en el ámbito comercial se han llevado a cabo acciones que buscan eliminar las barreras de tipo legal e institucional al comercio exterior; extender y mejorar las redes de cooperación entre el sector público y el sector empresarial. También se ha buscado aprovechar mecanismos de integración bilateral y multilateral para ampliar y diversificar los mercados para los productos ecuatorianos.

II.1 Apertura externa

a. La reforma arancelaria iniciada en 1989, que se encuentra concluida, se orienta fundamentalmente a incentivar la competitividad de la producción, racionalizar la protección y eliminar el sesgo antiexportador. Al finalizar 1994 el Ecuador ya exhibió una estructura arancelaria simplificada. Mientras en 1989 el arancel nominal promedio se situó en 29%, en 1994 éste se reduce al 11%.

Como parte de los compromisos adquiridos con la subregión, el 31 de enero del presente año, entraron en vigencia las Reformas al Arancel Ecuatoriano, las cuales incorporan la estructura del Arancel Externo Común del Grupo Andino. El país mantiene un diferencial de 5 puntos para ciertas partidas que corresponden a materias primas, medicamentos y maquinaria; y una lista de excepciones (tarifa 0%) que incluye 400 partidas relativas a similares productos. Además, en el caso de bienes que no se producen en la subregión, el Ecuador puede diferir la aplicación del AEC hasta un nivel del 5% y hasta 0% para materias primas y bienes de capital.

b. Se han eliminado prohibiciones y restricciones cuantitativas (autorizaciones previas), a las importaciones y a las exportaciones; y se han armonizado las disposiciones relativas a las transacciones externas. Las autorizaciones previas todavía existentes (alrededor de 1500), se reducen principalmente a aquellas partidas cuya importación se rige a las disposiciones de seguridad nacional, salud pública y medio ambiente, aunque todavía se puede disminuir el número de partidas que se hallan sujetas a tal normativa. Por otra parte, en ausencia de una mayor coordinación interinstitucional, se nota cierta tendencia en algunos ministerios, particularmente Agricultura y Salud, a aumentar autorizaciones previas.

c. Se ha adoptado un régimen abierto en materia de inversión extranjera (enero de 1993), mediante el cual se elimina todo tipo de restricciones, permitiendo que se invierta sin autorización previa, garantizando la igualdad de condiciones frente al inversionista nacional, el derecho a la libre repatriación de utilidades y el acceso a todos los mecanismos de promoción previstos a favor de las empresas nacionales o mixtas; y se simplifica los trámites para la transferencia de tecnología. Sin embargo, hace falta una política de incentivo a la inversión directa, que incluya adecuados niveles de información sobre las posibilidades de inversión productiva, áreas dinámicas, normativas vigentes etc. De acuerdo con las entrevistas realizadas a exportadores, la ausencia de una estrategia limita el ingreso de capital extranjero al país.

d. Con las Reformas a la Ley de Hidrocarburos, se introducen nuevos elementos para elevar la participación de la inversión privada en la exploración hidrocarburífera; en las actividades de exploración y explotación de gas natural, particularmente en el golfo de Guayaquil; e inclusive en el transporte, industrialización y comercialización interna de hidrocarburos, sin perjuicio de que PETROECUADOR pueda seguir cumpliendo estas funciones por mandato del Estado Ecuatoriano.

e. Mediante la expedición de la Ley de Aduanas y su Reglamento, el 10 de marzo y 6 de junio de 1994, respectivamente, se adecua el sistema aduanero a los requerimientos de modernización del comercio internacional y a las normas establecidas por el GATT, y se organiza de manera simplificada y transparente las operaciones y procedimientos del comercio exterior. Bajo este nuevo marco legal se pretende que las aduanas dejen de ser un ente represivo para convertirse en organismo regulatorio. Sin embargo, en la práctica subsisten todavía dificultades relacionadas especialmente con trámites, horarios de atención, seguridad en puertos y fundamentalmente infraestructura física.

Igualmente con la expedición del Reglamento Aduanero se posibilita el otorgamiento de concesiones para la prestación de servicios aduaneros a la empresa privada. Al amparo de esta normativa y del Reglamento para el funcionamiento de las Empresas Verificadoras, se realizaron contrataciones con tres empresas cuya participación complementa la acción de servicio aduanero.

f. Con el fin de mejorar los servicios portuarios, se permitiría el libre establecimiento de tarifas en cada puerto, y la participación del sector privado en la administración portuaria. Con la implementación de las reformas apoyadas por el programa sectorial del transporte del BID, mejoraría el sistema nacional vial y la infraestructura porturaria, a través de concesiones a la empresa privada.

g. A fin de agilitar los trámites de comercio exterior, a partir del 4 de septiembre del presente año, éstos pueden efectuarse en una red de entidades bancarias que actuarán como corresponsales del Banco Central. Paralelamente, se han reducido substancialmente los requisitos tanto para importar como para exportar.

II.2 Medidas de apoyo a la exportación

Tres normativas importantes se expidieron en el gobierno anterior:

1. La Ley de Régimen de Maquila (1990) que norma las operaciones de proceso industrial o de servicio destinado a la elaboración, perfeccionamiento, transformación o reparación de bienes de procedencia extranjera.

2. La Ley de Zonas Francas (1991), expedida con el propósito de promover el empleo, la generación de divisas, la inversión extranjera, la transferencia tecnológica, el incremento de las exportaciones de bienes y servicios y el desarrollo de zonas geográficas deprimidas del país.

3. La Ley de Facilitación de la Exportaciones y de Transporte Acuático (1992), con la cual se unificaron y simplificaron los trámites para el comercio exterior, y se eliminaron las disposiciones que restringían la actividad de exportación.

A fin de generar un clima de libertad y confianza, la gestión gubernamental viene apoyando al sector exportador a través del establecimiento de instancias de cooperación, que permitan elevar los niveles de eficiencia, productividad y capacidad de negociación frente a la competencia externa. En este orden cabe resaltar:

a. El Convenio de Cooperación suscrito el 28 de diciembre de 1993 entre el Ministerio de Relaciones Exteriores y la Federación Ecuatoriana de Exportadores, cuyo objetivo es aglutinar a las instituciones públicas y al sector privado, con el fin de establecer en forma coordinada programas y acciones que van desde enlace entre importadores extranjeros con exportadores ecuatorianos, hasta la elaboración de estudios de mercado, mantenimiento permanente de una red de información respecto a la oferta exportable ecuatoriana y posibilidades de inversión en el país.

Al amparo de dicho acuerdo se establecieron los Centros de Promoción Comercial, en Miami y Hamburgo, se ha previsto otros en Tokio y en Santiago de Chile; y, se ha reactivado la participación de las Agregadurías y personal de las Embajadas o Consulados ecuatorianos encargados de las tareas económicas y comerciales.

En opinión de los exportadores, la participación de las agregadurías comerciales en el exterior es limitada, pues no cuentan con información oportuna sobre normas legales del Ecuador, su situación interna, opciones para la inversión extranjera y oportunidades de comercialización con el país.

b. Establecimiento del drawback, régimen por el cual se devuelve la totalidad o parte de los derechos e impuestos indirectos pagados por las importaciones de materias primas y demás insumos que se hayan incorporado físicamente al producto exportado. Este mecanismo beneficia a los productos de exportación que contengan componentes importados.4 A pesar de que existe el marco regulatorio, los exportadores no hacen uso extensivo del mecanismo por cuanto existen problemas para su implementación, al no haber reglamentos ni manuales de procedimientos adecuados.

c. Eliminación de los impuestos a las exportaciones, disminución en un 25% en el valor de las tarifas portuarias por manipulación de la carga en el muelle; y supresión de los Programas del Café y del Cacao, medidas con las que se pretende estimular a la producción exportable. Sin embargo, los exportadores encuentran todavía dificultades en la tramitación del crédito tributario que les permita recuperar el pago del IVA abonando a otras obligaciones tributarias. Si bien por definición el IVA no afecta a las exportaciones, el sector exportador manifiesta que las dificultades están más bien relacionadas con la falta de agilidad en los trámites. Según el Ministerio de Finanzas existe un desconocimiento de los usuarios sobre las disposiciones relativas a la concesión del crédito tributario, y por tanto a los procedimientos que se deben seguir para su obtención, lo cual revela la escasa difusión que se ha dado a este beneficio.

II.3 Impulso a los Convenios Internacionales

En materia de promoción externa, la agenda de las negociaciones comerciales internacionales llevada a cabo a partir de agosto de 1992 ha tendido a ampliar, diversificar y consolidar las relaciones con el exterior.

a. En el marco del Acuerdo de Cartagena, desde el 10 de octubre de 1992 comenzó a operar la zona de libre comercio con Bolivia y Colombia; y con Venezuela, a partir de febrero de 1993. Con Perú se firmó un acuerdo inicial, el 28 de diciembre de 1992; y, el 26 de mayo de 1994 se amplió el plazo de su vigencia, anexando una lista adicional de productos.

b. Cabe mencionar los avances para renovar acuerdos bilaterales, con el fin de incrementar el comercio y promover la complementariedad y la cooperación económica. La firma de un acuerdo de este tipo se ha realizado con Chile, lo que ha estimulado el comercio, incrementándose las ventas ecuatorianas en 40% en 1994. Es importante señalar también que a partir del mes de octubre se iniciarán las conversaciones entre Ecuador y México con el fin de elaborar los términos de un acuerdo comercial, similar a los que dicho país firmó con Colombia, Venezuela y Bolivia.

c. A nivel multilateral, se han realizado gestiones para el ingreso del Ecuador a la Organización Mundial de Comercio, las cuales concluyeron con el fallo favorable del Grupo de Trabajo encargado de examinar al régimen de comercio exterior del país. El 31 de julio del presente año, el Consejo General de la OMC aprobó el texto de la Decisión y del Protocolo de adhesión del Ecuador a dicha organización, y el 14 de agosto fue ratificada dicha aprobación.

Este logro de la administración actual estimulará el intercambio comercial del Ecuador, pues al amparo de las reglamentaciones que limitan tratamientos discriminatorios, el país contará con mayores posibilidades de colocación de su oferta exportable.

Además, el Ecuador dispondrá de una instancia de solución de controversias que surjan a causa del establecimiento de medidas discriminatorias a sus exportaciones, tal es el caso de las restricciones de la Unión Europea a las importaciones de banano. Es de esperarse, que en adelante sea más factible y beneficiosa una negociación bilateral ya que el Ecuador puede solicitarla, en el tiempo que considere prudencial.

Los puntos anotados delinean la nueva orientación de la política comercial. El rumbo basado en la liberalización del comercio, actúa a favor de la competitividad exportadora porque asegura el acceso a insumos y bienes de capital importados en condiciones competitivas y sin restricciones. Los esfuerzos por coordinar las actividades de apoyo al sector exportador contribuyen a eliminar la dispersión de trámites y responsabilidades que afectaban a la exportación. En adelante, será necesario que las reformas legales que se han expedido se complementen con reformas institucionales y burocráticas que viabilicen su aplicación efectiva.

Por otro lado, las negociaciones internacionales crean la posibilidad de diversificar y ampliar mercados. No obstante, en muchos casos estos acuerdos esconden posiciones proteccionistas al liberarse únicamente partidas que no representan una participación importante en los flujos de comercio. Existen riesgos también de que renazcan posiciones proteccionistas que limitan la expansión del comercio, sobretodo aquellas que pudiesen eventualmente adoptar los países desarrollados, con el fin de evitar el surgimiento

de ventajas comparativas dinámicas en las exportaciones de similares productos provenientes de los países en desarrollo.

II.4 Política Cambiaria y exportaciones

La adopción de un tipo de cambio unificado bajo libre acceso y convertibilidad es un paso muy importante para la promoción del comercio exterior. La existencia de mercados segmentados y una serie de controles cambiarios, como la incautación de divisas en el Banco Central, afectaban negativamente la realización de actividades del sector privado ya que por lo general el tipo de cambio para el comercio exterior era inferior al del resto de transacciones en la economía. En muchos casos, los desequilibrios del sector externo se trataron de corregir con prohibiciones y otras restricciones para-arancelarias (como la implantación de depósitos previos), lo cual sumado a los largos trámites para obtener permisos de importación y exportación determinaban que se restrinja el flujo de comercio y la actividad productiva.

Igualmente la volatilidad que caracterizaba al tipo de cambio nominal incidió en la pobre evolución de las exportaciones no petroleras. En efecto, los agentes económicos estaban acostumbrados a enfrentar devaluaciones bruscas e imprevistas que afectaban su programación presupuestaria y creaban incertidumbre en las decisiones de inversión. Existen estudios empíricos5 que evidencian el efecto negativo de la volatilidad cambiaria y sus mecanismos de trasmisión sobre el crecimiento económico, la productividad, la inversión y la rentabilidad.

El tipo de cambio en los tres últimos años se ha caracterizado por un comportamiento estable. Fue utilizado inicialmente como la principal herramienta antiinflacionaria con el propósito de guiar las expectativas de inflación y romper la inercia que caracterizaba a la economía ecuatoriana. Sin embargo, desde el año 1994 se ha flexibilizado su manejo. La banda cambiaria pretende otorgar certidumbre a los agentes y mantener la competitividad en función de la inflación esperada. Como las metas determinadas por las autoridades se han cumplido, esto no ha significado un deterioro de la competitividad en los últimos dos años, luego de la apreciación que se produjo el año 1993.

Se ha mencionado en algunos medios que el sucre estaría sobrevalorado. Muchas de estas opiniones se han sustentado en un cálculo simplista que incorpora únicamente las diferencias entre la depreciación del tipo de cambio y la evolución de la inflación doméstica en los tres últimos años. Un cálculo más adecuado incluye la participación de otros países en el comercio exterior ecuatoriano y la inflación de esos países. Bajo esa metodología se aprecia que durante en 1993 se generó una apreciación del 13 por ciento en el tipo de cambio real. Sin embargo, no se debe olvidar que se partió, en septiembre de 1992, con una devaluación no despreciable del 35 por ciento. Esta "pérdida" de competitividad fue un "costo" necesario para conseguir la drástica reducción de la inflación del 60.2 a diciembre de 1992 al 22 por ciento en agosto de 1995. En 1994 se dio una ligera apreciación real adicional (5%) mientras que a agosto de 1995, se observa una depreciación real de más del 3% por ciento en relación a diciembre de 1994.

Gráfico No. 6

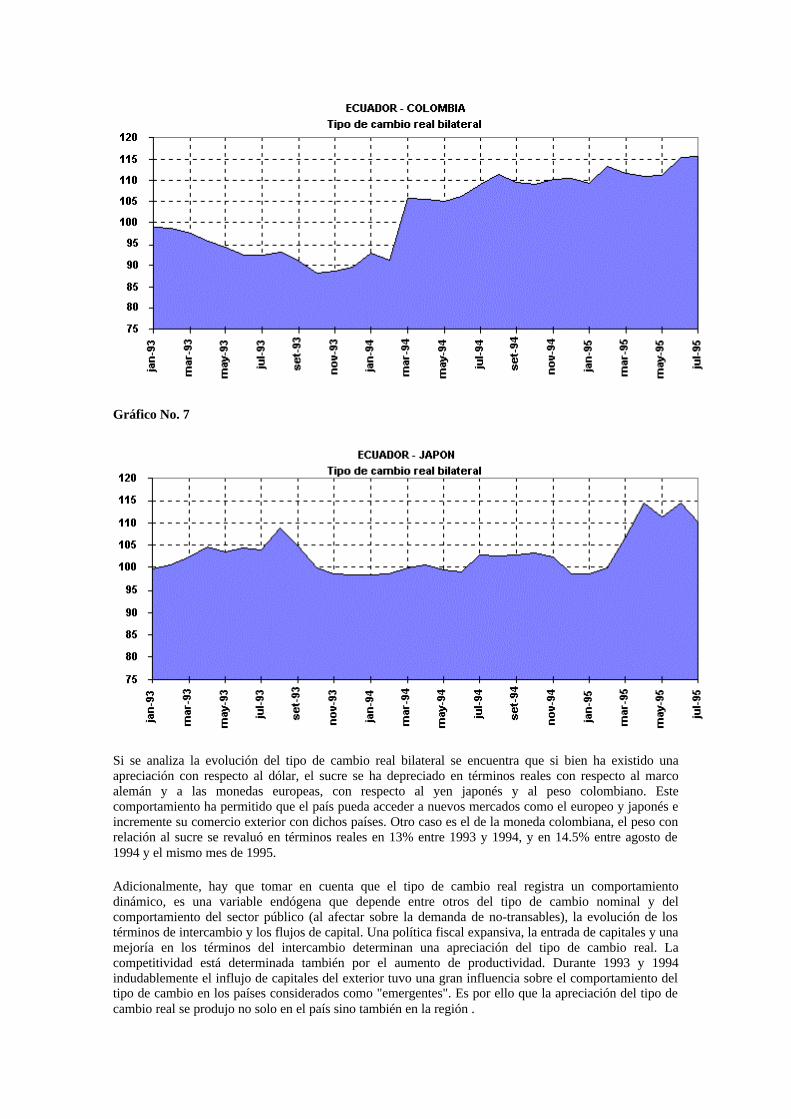

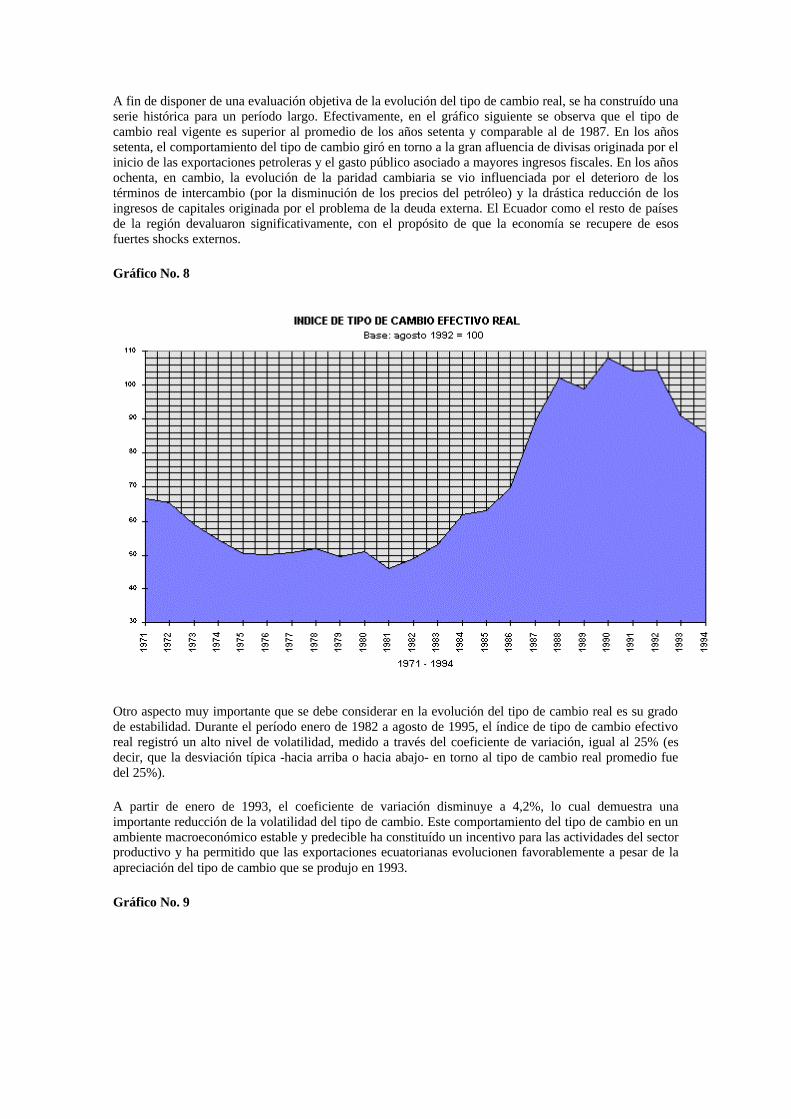

Gráfico No. 7

Si se analiza la evolución del tipo de cambio real bilateral se encuentra que si bien ha existido una apreciación con respecto al dólar, el sucre se ha depreciado en términos reales con respecto al marco alemán y a las monedas europeas, con respecto al yen japonés y al peso colombiano. Este comportamiento ha permitido que el país pueda acceder a nuevos mercados como el europeo y japonés e incremente su comercio exterior con dichos países. Otro caso es el de la moneda colombiana, el peso con relación al sucre se revaluó en términos reales en 13% entre 1993 y 1994, y en 14.5% entre agosto de 1994 y el mismo mes de 1995.

Adicionalmente, hay que tomar en cuenta que el tipo de cambio real registra un comportamiento dinámico, es una variable endógena que depende entre otros del tipo de cambio nominal y del comportamiento del sector público (al afectar sobre la demanda de no-transables), la evolución de los términos de intercambio y los flujos de capital. Una política fiscal expansiva, la entrada de capitales y una mejoría en los términos del intercambio determinan una apreciación del tipo de cambio real. La competitividad está determinada también por el aumento de productividad. Durante 1993 y 1994 indudablemente el influjo de capitales del exterior tuvo una gran influencia sobre el comportamiento del tipo de cambio en los países considerados como "emergentes". Es por ello que la apreciación del tipo de cambio real se produjo no solo en el país sino también en la región .

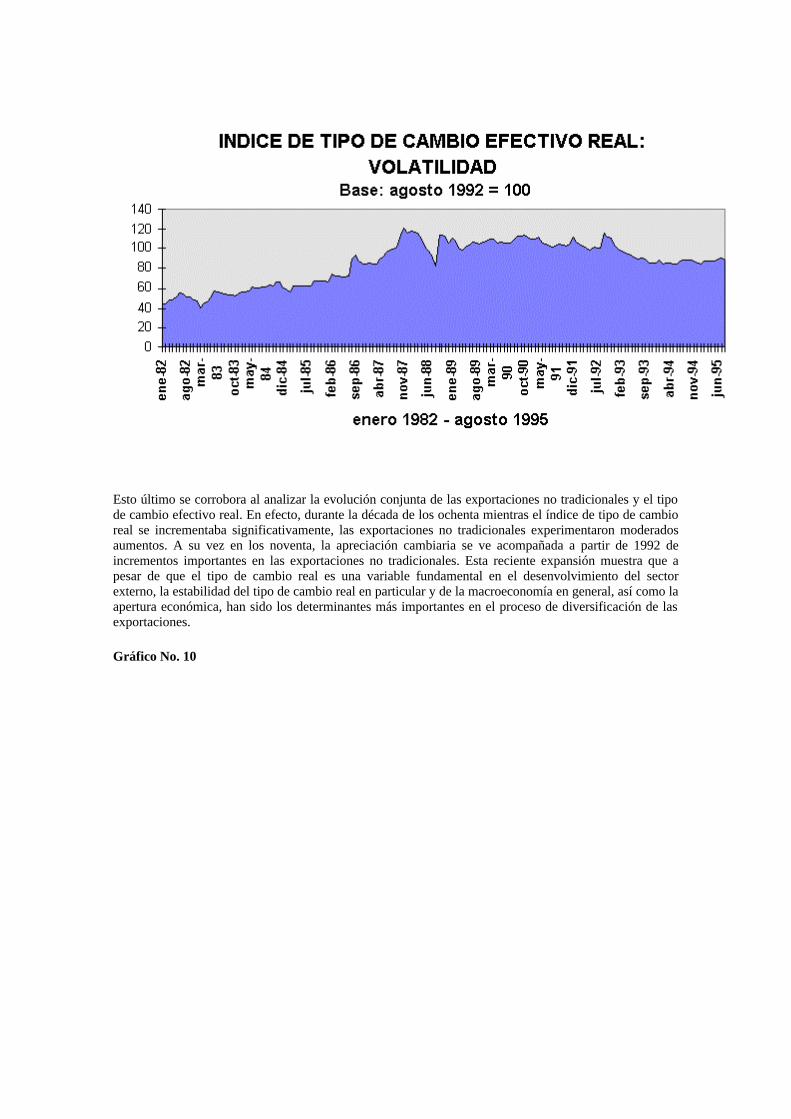

A fin de disponer de una evaluación objetiva de la evolución del tipo de cambio real, se ha construído una serie histórica para un período largo. Efectivamente, en el gráfico siguiente se observa que el tipo de cambio real vigente es superior al promedio de los años setenta y comparable al de 1987. En los años setenta, el comportamiento del tipo de cambio giró en torno a la gran afluencia de divisas originada por el inicio de las exportaciones petroleras y el gasto público asociado a mayores ingresos fiscales. En los años ochenta, en cambio, la evolución de la paridad cambiaria se vio influenciada por el deterioro de los términos de intercambio (por la disminución de los precios del petróleo) y la drástica reducción de los ingresos de capitales originada por el problema de la deuda externa. El Ecuador como el resto de países de la región devaluaron significativamente, con el propósito de que la economía se recupere de esos fuertes shocks externos.

Gráfico No. 8

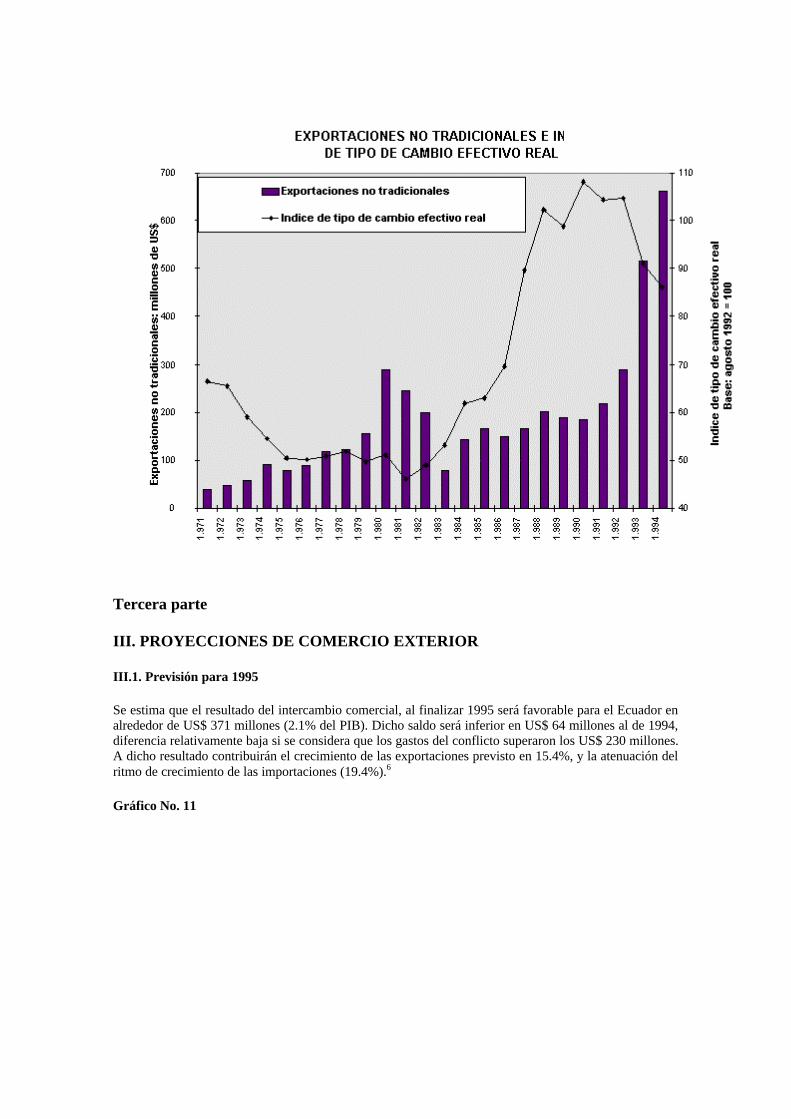

Otro aspecto muy importante que se debe considerar en la evolución del tipo de cambio real es su grado de estabilidad. Durante el período enero de 1982 a agosto de 1995, el índice de tipo de cambio efectivo real registró un alto nivel de volatilidad, medido a través del coeficiente de variación, igual al 25% (es decir, que la desviación típica -hacia arriba o hacia abajo- en torno al tipo de cambio real promedio fue del 25%).

A partir de enero de 1993, el coeficiente de variación disminuye a 4,2%, lo cual demuestra una importante reducción de la volatilidad del tipo de cambio. Este comportamiento del tipo de cambio en un ambiente macroeconómico estable y predecible ha constituído un incentivo para las actividades del sector productivo y ha permitido que las exportaciones ecuatorianas evolucionen favorablemente a pesar de la apreciación del tipo de cambio que se produjo en 1993.

Gráfico No. 9

Esto último se corrobora al analizar la evolución conjunta de las exportaciones no tradicionales y el tipo de cambio efectivo real. En efecto, durante la década de los ochenta mientras el índice de tipo de cambio real se incrementaba significativamente, las exportaciones no tradicionales experimentaron moderados aumentos. A su vez en los noventa, la apreciación cambiaria se ve acompañada a partir de 1992 de incrementos importantes en las exportaciones no tradicionales. Esta reciente expansión muestra que a pesar de que el tipo de cambio real es una variable fundamental en el desenvolvimiento del sector externo, la estabilidad del tipo de cambio real en particular y de la macroeconomía en general, así como la apertura económica, han sido los determinantes más importantes en el proceso de diversificación de las exportaciones.

Gráfico No. 10

Tercera parte

III. PROYECCIONES DE COMERCIO EXTERIOR

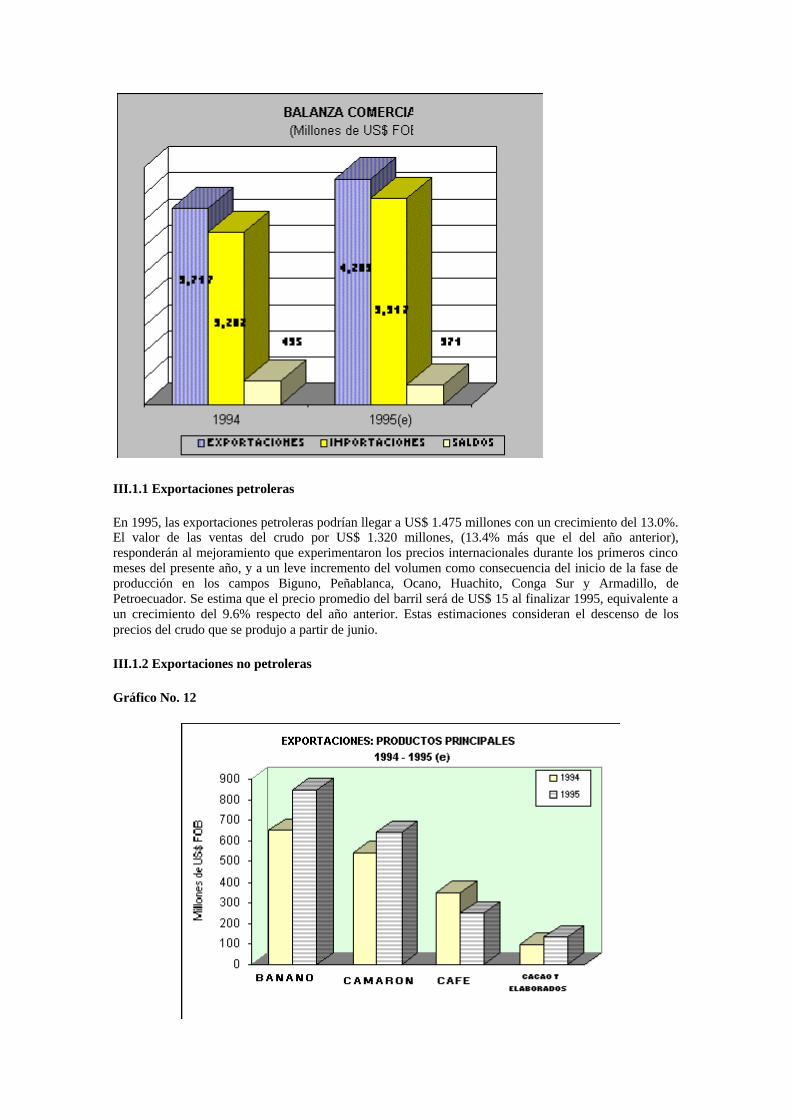

III.1. Previsión para 1995

Se estima que el resultado del intercambio comercial, al finalizar 1995 será favorable para el Ecuador en alrededor de US$ 371 millones (2.1% del PIB). Dicho saldo será inferior en US$ 64 millones al de 1994, diferencia relativamente baja si se considera que los gastos del conflicto superaron los US$ 230 millones. A dicho resultado contribuirán el crecimiento de las exportaciones previsto en 15.4%, y la atenuación del ritmo de crecimiento de las importaciones (19.4%).6

Gráfico No. 11

III.1.1 Exportaciones petroleras

En 1995, las exportaciones petroleras podrían llegar a US$ 1.475 millones con un crecimiento del 13.0%. El valor de las ventas del crudo por US$ 1.320 millones, (13.4% más que el del año anterior), responderán al mejoramiento que experimentaron los precios internacionales durante los primeros cinco meses del presente año, y a un leve incremento del volumen como consecuencia del inicio de la fase de producción en los campos Biguno, Peñablanca, Ocano, Huachito, Conga Sur y Armadillo, de Petroecuador. Se estima que el precio promedio del barril será de US$ 15 al finalizar 1995, equivalente a un crecimiento del 9.6% respecto del año anterior. Estas estimaciones consideran el descenso de los precios del crudo que se produjo a partir de junio.

III.1.2 Exportaciones no petroleras

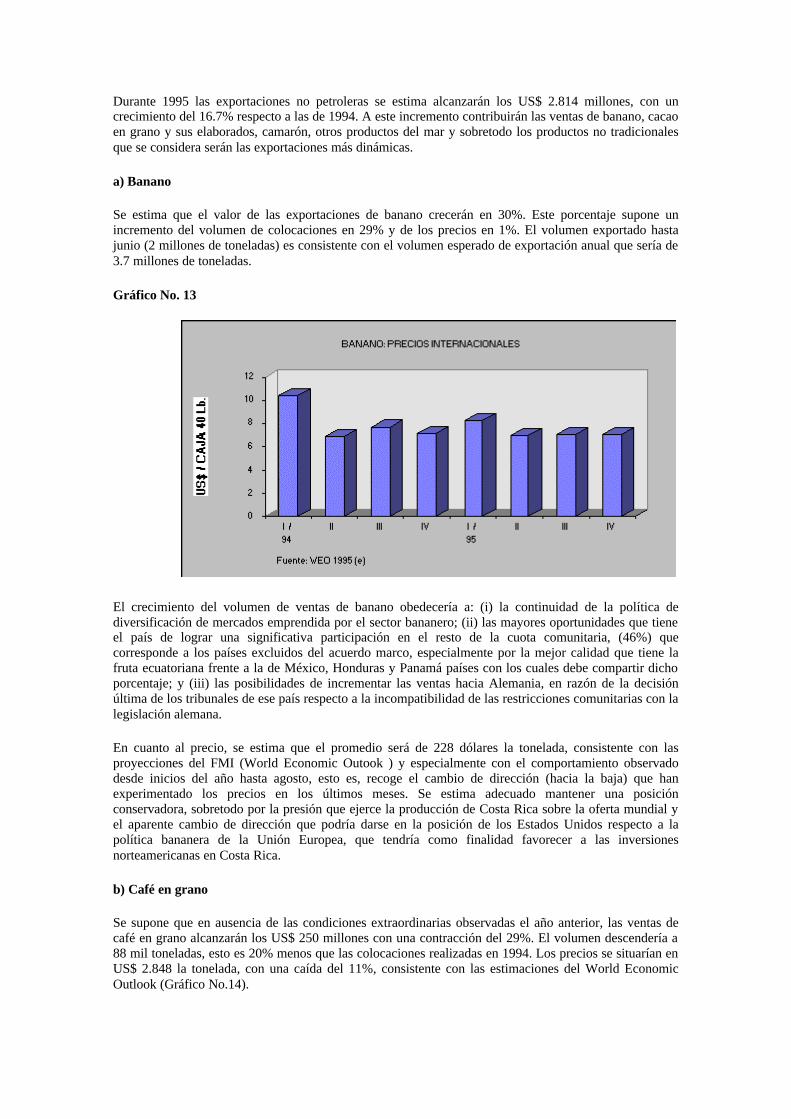

Gráfico No. 12

�

Durante 1995 las exportaciones no petroleras se estima alcanzarán los US$ 2.814 millones, con un crecimiento del 16.7% respecto a las de 1994. A este incremento contribuirán las ventas de banano, cacao en grano y sus elaborados, camarón, otros productos del mar y sobretodo los productos no tradicionales que se considera serán las exportaciones más dinámicas.

a) Banano

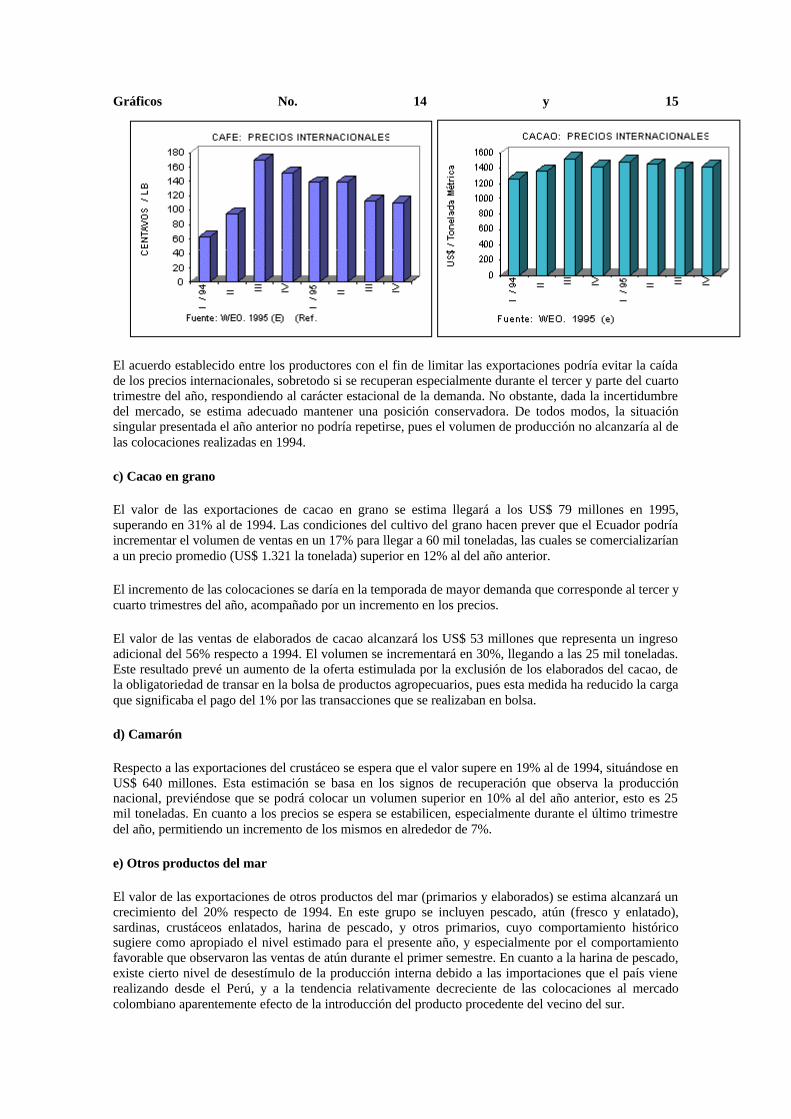

Se estima que el valor de las exportaciones de banano crecerán en 30%. Este porcentaje supone un incremento del volumen de colocaciones en 29% y de los precios en 1%. El volumen exportado hasta junio (2 millones de toneladas) es consistente con el volumen esperado de exportación anual que sería de 3.7 millones de toneladas.

Gráfico No. 13

�

El crecimiento del volumen de ventas de banano obedecería a: (i) la continuidad de la política de diversificación de mercados emprendida por el sector bananero; (ii) las mayores oportunidades que tiene el país de lograr una significativa participación en el resto de la cuota comunitaria, (46%) que corresponde a los países excluidos del acuerdo marco, especialmente por la mejor calidad que tiene la fruta ecuatoriana frente a la de México, Honduras y Panamá países con los cuales debe compartir dicho porcentaje; y (iii) las posibilidades de incrementar las ventas hacia Alemania, en razón de la decisión última de los tribunales de ese país respecto a la incompatibilidad de las restricciones comunitarias con la legislación alemana.

En cuanto al precio, se estima que el promedio será de 228 dólares la tonelada, consistente con las proyecciones del FMI (World Economic Outook ) y especialmente con el comportamiento observado desde inicios del año hasta agosto, esto es, recoge el cambio de dirección (hacia la baja) que han experimentado los precios en los últimos meses. Se estima adecuado mantener una posición conservadora, sobretodo por la presión que ejerce la producción de Costa Rica sobre la oferta mundial y el aparente cambio de dirección que podría darse en la posición de los Estados Unidos respecto a la política bananera de la Unión Europea, que tendría como finalidad favorecer a las inversiones norteamericanas en Costa Rica.

b) Café en grano

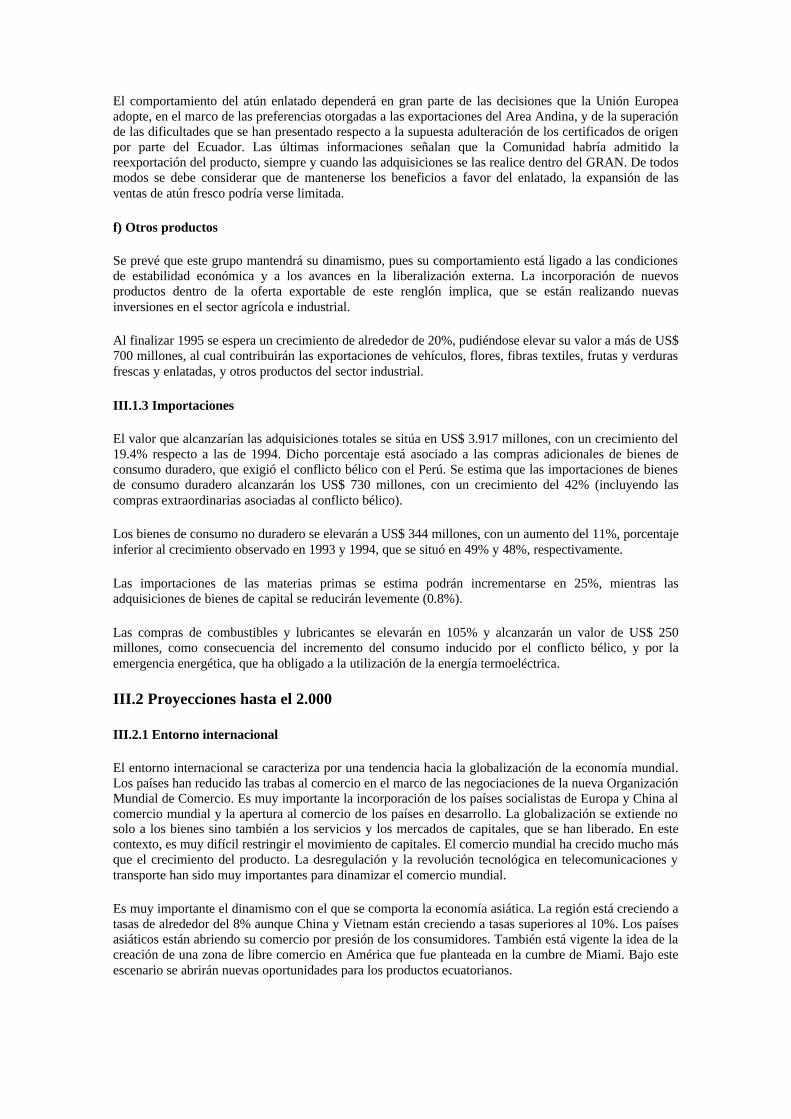

Se supone que en ausencia de las condiciones extraordinarias observadas el año anterior, las ventas de café en grano alcanzarán los US$ 250 millones con una contracción del 29%. El volumen descendería a 88 mil toneladas, esto es 20% menos que las colocaciones realizadas en 1994. Los precios se situarían en US$ 2.848 la tonelada, con una caída del 11%, consistente con las estimaciones del World Economic Outlook (Gráfico No.14).

Gráficos No. 14 y 15

El acuerdo establecido entre los productores con el fin de limitar las exportaciones podría evitar la caída de los precios internacionales, sobretodo si se recuperan especialmente durante el tercer y parte del cuarto trimestre del año, respondiendo al carácter estacional de la demanda. No obstante, dada la incertidumbre del mercado, se estima adecuado mantener una posición conservadora. De todos modos, la situación singular presentada el año anterior no podría repetirse, pues el volumen de producción no alcanzaría al de las colocaciones realizadas en 1994.

c) Cacao en grano

El valor de las exportaciones de cacao en grano se estima llegará a los US$ 79 millones en 1995, superando en 31% al de 1994. Las condiciones del cultivo del grano hacen prever que el Ecuador podría incrementar el volumen de ventas en un 17% para llegar a 60 mil toneladas, las cuales se comercializarían a un precio promedio (US$ 1.321 la tonelada) superior en 12% al del año anterior.

El incremento de las colocaciones se daría en la temporada de mayor demanda que corresponde al tercer y cuarto trimestres del año, acompañado por un incremento en los precios.

El valor de las ventas de elaborados de cacao alcanzará los US$ 53 millones que representa un ingreso adicional del 56% respecto a 1994. El volumen se incrementará en 30%, llegando a las 25 mil toneladas. Este resultado prevé un aumento de la oferta estimulada por la exclusión de los elaborados del cacao, de la obligatoriedad de transar en la bolsa de productos agropecuarios, pues esta medida ha reducido la carga que significaba el pago del 1% por las transacciones que se realizaban en bolsa.

d) Camarón

Respecto a las exportaciones del crustáceo se espera que el valor supere en 19% al de 1994, situándose en US$ 640 millones. Esta estimación se basa en los signos de recuperación que observa la producción nacional, previéndose que se podrá colocar un volumen superior en 10% al del año anterior, esto es 25 mil toneladas. En cuanto a los precios se espera se estabilicen, especialmente durante el último trimestre del año, permitiendo un incremento de los mismos en alrededor de 7%.

e) Otros productos del mar

El valor de las exportaciones de otros productos del mar (primarios y elaborados) se estima alcanzará un crecimiento del 20% respecto de 1994. En este grupo se incluyen pescado, atún (fresco y enlatado), sardinas, crustáceos enlatados, harina de pescado, y otros primarios, cuyo comportamiento histórico sugiere como apropiado el nivel estimado para el presente año, y especialmente por el comportamiento favorable que observaron las ventas de atún durante el primer semestre. En cuanto a la harina de pescado, existe cierto nivel de desestímulo de la producción interna debido a las importaciones que el país viene realizando desde el Perú, y a la tendencia relativamente decreciente de las colocaciones al mercado colombiano aparentemente efecto de la introducción del producto procedente del vecino del sur.

El comportamiento del atún enlatado dependerá en gran parte de las decisiones que la Unión Europea adopte, en el marco de las preferencias otorgadas a las exportaciones del Area Andina, y de la superación de las dificultades que se han presentado respecto a la supuesta adulteración de los certificados de origen por parte del Ecuador. Las últimas informaciones señalan que la Comunidad habría admitido la reexportación del producto, siempre y cuando las adquisiciones se las realice dentro del GRAN. De todos modos se debe considerar que de mantenerse los beneficios a favor del enlatado, la expansión de las ventas de atún fresco podría verse limitada.

f) Otros productos

Se prevé que este grupo mantendrá su dinamismo, pues su comportamiento está ligado a las condiciones de estabilidad económica y a los avances en la liberalización externa. La incorporación de nuevos productos dentro de la oferta exportable de este renglón implica, que se están realizando nuevas inversiones en el sector agrícola e industrial.

Al finalizar 1995 se espera un crecimiento de alrededor de 20%, pudiéndose elevar su valor a más de US$ 700 millones, al cual contribuirán las exportaciones de vehículos, flores, fibras textiles, frutas y verduras frescas y enlatadas, y otros productos del sector industrial.

III.1.3 Importaciones

El valor que alcanzarían las adquisiciones totales se sitúa en US$ 3.917 millones, con un crecimiento del 19.4% respecto a las de 1994. Dicho porcentaje está asociado a las compras adicionales de bienes de consumo duradero, que exigió el conflicto bélico con el Perú. Se estima que las importaciones de bienes de consumo duradero alcanzarán los US$ 730 millones, con un crecimiento del 42% (incluyendo las compras extraordinarias asociadas al conflicto bélico).

Los bienes de consumo no duradero se elevarán a US$ 344 millones, con un aumento del 11%, porcentaje inferior al crecimiento observado en 1993 y 1994, que se situó en 49% y 48%, respectivamente.

Las importaciones de las materias primas se estima podrán incrementarse en 25%, mientras las adquisiciones de bienes de capital se reducirán levemente (0.8%).

Las compras de combustibles y lubricantes se elevarán en 105% y alcanzarán un valor de US$ 250 millones, como consecuencia del incremento del consumo inducido por el conflicto bélico, y por la emergencia energética, que ha obligado a la utilización de la energía termoeléctrica.

III.2 Proyecciones hasta el 2.000

III.2.1 Entorno internacional

El entorno internacional se caracteriza por una tendencia hacia la globalización de la economía mundial. Los países han reducido las trabas al comercio en el marco de las negociaciones de la nueva Organización Mundial de Comercio. Es muy importante la incorporación de los países socialistas de Europa y China al comercio mundial y la apertura al comercio de los países en desarrollo. La globalización se extiende no solo a los bienes sino también a los servicios y los mercados de capitales, que se han liberado. En este contexto, es muy difícil restringir el movimiento de capitales. El comercio mundial ha crecido mucho más que el crecimiento del producto. La desregulación y la revolución tecnológica en telecomunicaciones y transporte han sido muy importantes para dinamizar el comercio mundial.

Es muy importante el dinamismo con el que se comporta la economía asiática. La región está creciendo a tasas de alrededor del 8% aunque China y Vietnam están creciendo a tasas superiores al 10%. Los países asiáticos están abriendo su comercio por presión de los consumidores. También está vigente la idea de la creación de una zona de libre comercio en América que fue planteada en la cumbre de Miami. Bajo este escenario se abrirán nuevas oportunidades para los productos ecuatorianos.

A nivel de política macroeconómica, existe consenso de que la estabilidad macroeconómica es fundamental y que es necesario contar con una inflación baja y predecible y una balanza de pagos sostenible en el mediano plazo. Hay consenso de que el mercado es un mecanismo eficiente de asignación de recursos y bajo esta línea países socialistas como China han aceptado las bondades del mercado. En el caso de economías pequeñas, se debe dar importancia a las ventajas comparativas dinámicoas y no absolutas. El país se especializa en lo que mejor hace. La apertura al comercio determina que los productores nacionales se preocupen de la calidad y la tecnología.

III.2.2 Entorno doméstico

Se estima que la política de estabilización macroeconómica y el avance en las reformas estructurales permitirán que la economía crezca a tasas de entre el 3% en 1996 hasta el 5%-6% hacia el año 2000. En condiciones de estabilidad, la inflación doméstica se reduciría del 18% en 1996 hacia inflaciones de un dígito hasta el año 2000. Se mantendría una política cambiaria flexible que permita mantener estabilidad en el tipo de cambio real. Para lograr las condiciones de estabilidad mencionadas anteriormente es fundamental que el sector público mantenga una política disciplinada que se traduciría en un resultado global al menos equilibrado.

El avance en el proceso de privatización y la entrega de concesiones al sector privado en sectores como el petrolero determinarán un mayor nivel de importaciones que serían financiadas con capitales de largo plazo a través de la inversión extranjera directa. En este contexto se asume que el sector privado será el que dinamice la economía con un crecimiento liderado por las exportaciones.

A nivel de política comercial el ingreso del país a la Organización Mundial de Comercio determina que mantendrá su política aperturista, sin discriminaciones y que se dispone de un foro para tratar cualquier problema de discriminación que se presente por parte de sus socios comerciales.

III.2.3 Balanza comercial

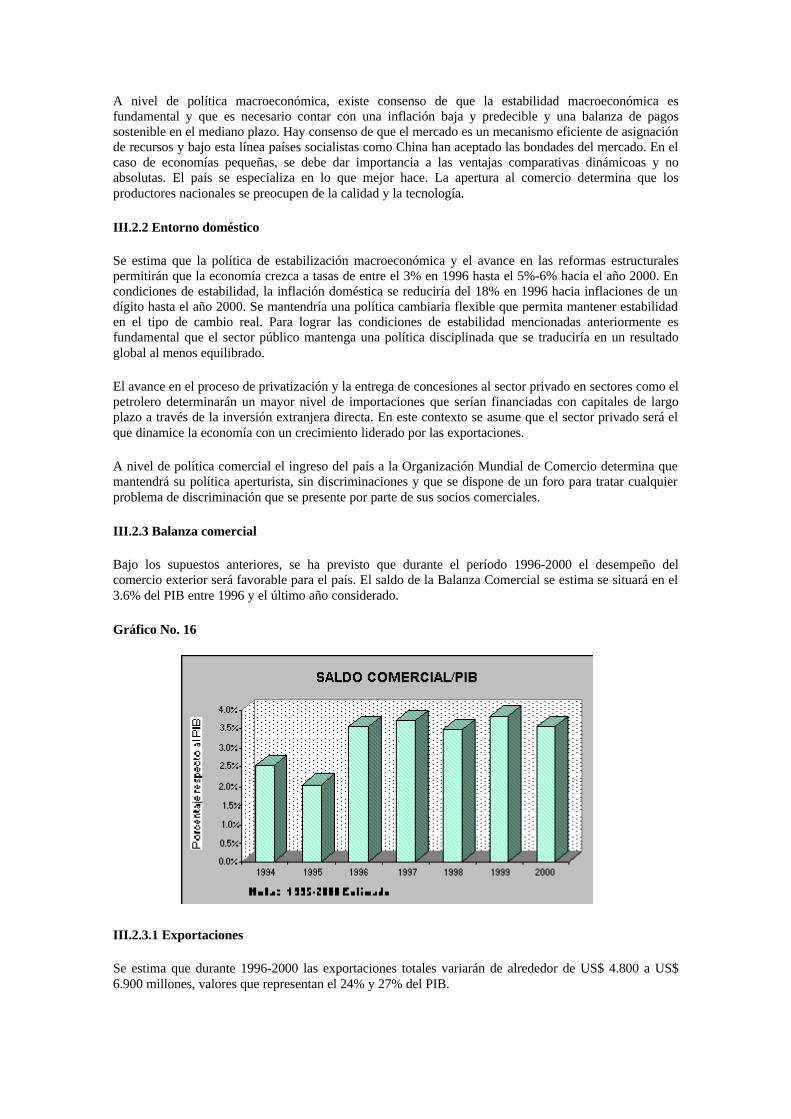

Bajo los supuestos anteriores, se ha previsto que durante el período 1996-2000 el desempeño del comercio exterior será favorable para el país. El saldo de la Balanza Comercial se estima se situará en el 3.6% del PIB entre 1996 y el último año considerado.

Gráfico No. 16

�

III.2.3.1 Exportaciones

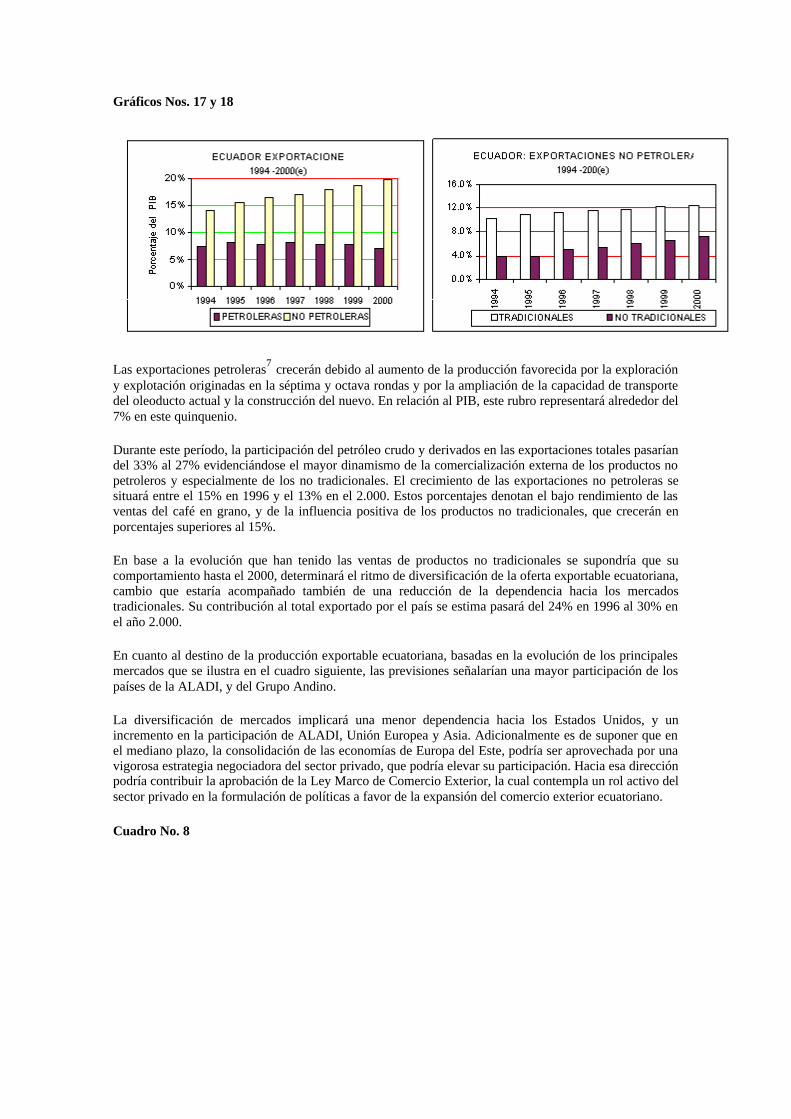

Se estima que durante 1996-2000 las exportaciones totales variarán de alrededor de US$ 4.800 a US$ 6.900 millones, valores que representan el 24% y 27% del PIB.

Gráficos Nos. 17 y 18

Las exportaciones petroleras7 crecerán debido al aumento de la producción favorecida por la exploración y explotación originadas en la séptima y octava rondas y por la ampliación de la capacidad de transporte del oleoducto actual y la construcción del nuevo. En relación al PIB, este rubro representará alrededor del 7% en este quinquenio.

Durante este período, la participación del petróleo crudo y derivados en las exportaciones totales pasarían del 33% al 27% evidenciándose el mayor dinamismo de la comercialización externa de los productos no petroleros y especialmente de los no tradicionales. El crecimiento de las exportaciones no petroleras se situará entre el 15% en 1996 y el 13% en el 2.000. Estos porcentajes denotan el bajo rendimiento de las ventas del café en grano, y de la influencia positiva de los productos no tradicionales, que crecerán en porcentajes superiores al 15%.

En base a la evolución que han tenido las ventas de productos no tradicionales se supondría que su comportamiento hasta el 2000, determinará el ritmo de diversificación de la oferta exportable ecuatoriana, cambio que estaría acompañado también de una reducción de la dependencia hacia los mercados tradicionales. Su contribución al total exportado por el país se estima pasará del 24% en 1996 al 30% en el año 2.000.

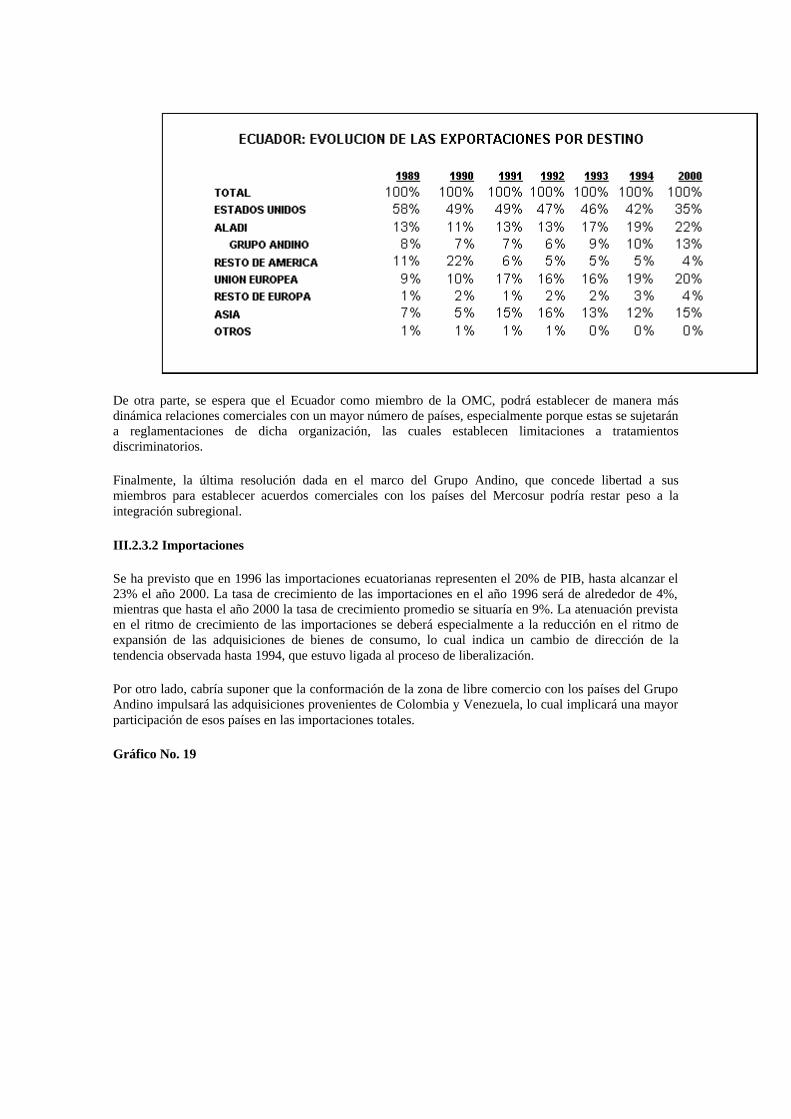

En cuanto al destino de la producción exportable ecuatoriana, basadas en la evolución de los principales mercados que se ilustra en el cuadro siguiente, las previsiones señalarían una mayor participación de los países de la ALADI, y del Grupo Andino.

La diversificación de mercados implicará una menor dependencia hacia los Estados Unidos, y un incremento en la participación de ALADI, Unión Europea y Asia. Adicionalmente es de suponer que en el mediano plazo, la consolidación de las economías de Europa del Este, podría ser aprovechada por una vigorosa estrategia negociadora del sector privado, que podría elevar su participación. Hacia esa dirección podría contribuir la aprobación de la Ley Marco de Comercio Exterior, la cual contempla un rol activo del sector privado en la formulación de políticas a favor de la expansión del comercio exterior ecuatoriano.

Cuadro No. 8

�

De otra parte, se espera que el Ecuador como miembro de la OMC, podrá establecer de manera más dinámica relaciones comerciales con un mayor número de países, especialmente porque estas se sujetarán a reglamentaciones de dicha organización, las cuales establecen limitaciones a tratamientos discriminatorios.

Finalmente, la última resolución dada en el marco del Grupo Andino, que concede libertad a sus miembros para establecer acuerdos comerciales con los países del Mercosur podría restar peso a la integración subregional.

III.2.3.2 Importaciones

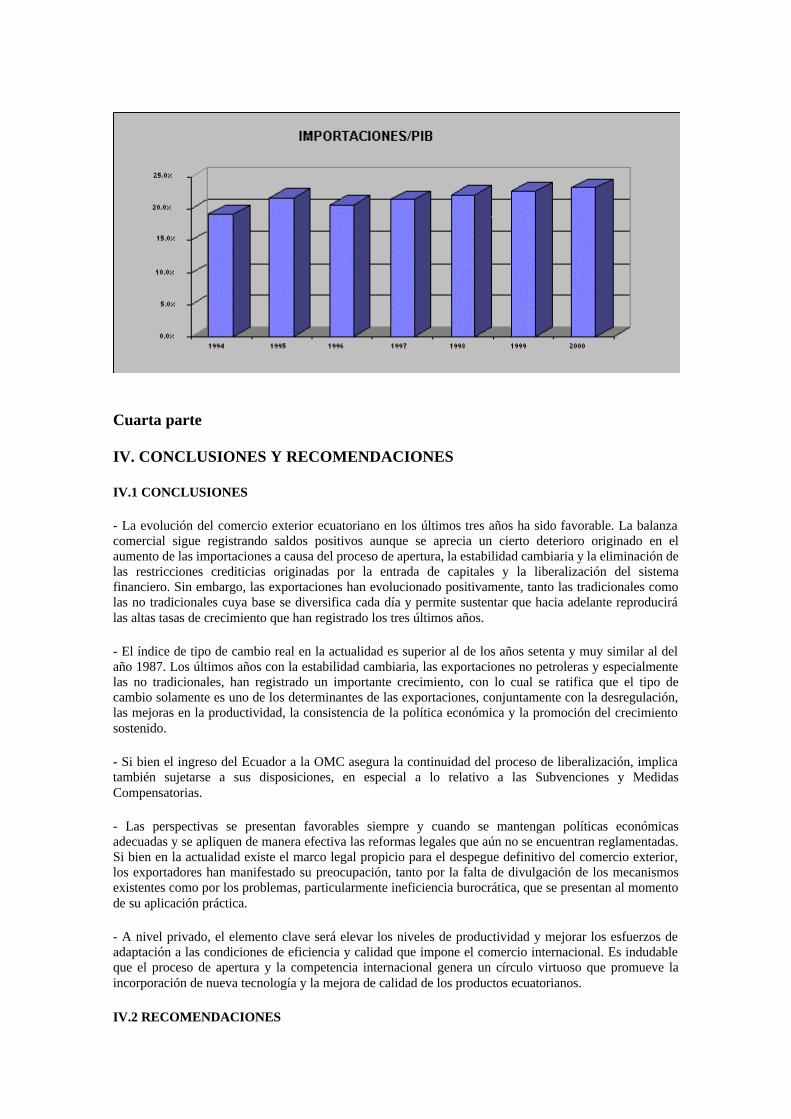

Se ha previsto que en 1996 las importaciones ecuatorianas representen el 20% de PIB, hasta alcanzar el 23% el año 2000. La tasa de crecimiento de las importaciones en el año 1996 será de alrededor de 4%, mientras que hasta el año 2000 la tasa de crecimiento promedio se situaría en 9%. La atenuación prevista en el ritmo de crecimiento de las importaciones se deberá especialmente a la reducción en el ritmo de expansión de las adquisiciones de bienes de consumo, lo cual indica un cambio de dirección de la tendencia observada hasta 1994, que estuvo ligada al proceso de liberalización.

Por otro lado, cabría suponer que la conformación de la zona de libre comercio con los países del Grupo Andino impulsará las adquisiciones provenientes de Colombia y Venezuela, lo cual implicará una mayor participación de esos países en las importaciones totales.

Gráfico No. 19

Cuarta parte

IV. CONCLUSIONES Y RECOMENDACIONES

IV.1 CONCLUSIONES

- La evolución del comercio exterior ecuatoriano en los últimos tres años ha sido favorable. La balanza comercial sigue registrando saldos positivos aunque se aprecia un cierto deterioro originado en el aumento de las importaciones a causa del proceso de apertura, la estabilidad cambiaria y la eliminación de las restricciones crediticias originadas por la entrada de capitales y la liberalización del sistema financiero. Sin embargo, las exportaciones han evolucionado positivamente, tanto las tradicionales como las no tradicionales cuya base se diversifica cada día y permite sustentar que hacia adelante reproducirá las altas tasas de crecimiento que han registrado los tres últimos años.

- El índice de tipo de cambio real en la actualidad es superior al de los años setenta y muy similar al del año 1987. Los últimos años con la estabilidad cambiaria, las exportaciones no petroleras y especialmente las no tradicionales, han registrado un importante crecimiento, con lo cual se ratifica que el tipo de cambio solamente es uno de los determinantes de las exportaciones, conjuntamente con la desregulación, las mejoras en la productividad, la consistencia de la política económica y la promoción del crecimiento sostenido.

- Si bien el ingreso del Ecuador a la OMC asegura la continuidad del proceso de liberalización, implica también sujetarse a sus disposiciones, en especial a lo relativo a las Subvenciones y Medidas Compensatorias.

- Las perspectivas se presentan favorables siempre y cuando se mantengan políticas económicas adecuadas y se apliquen de manera efectiva las reformas legales que aún no se encuentran reglamentadas. Si bien en la actualidad existe el marco legal propicio para el despegue definitivo del comercio exterior, los exportadores han manifestado su preocupación, tanto por la falta de divulgación de los mecanismos existentes como por los problemas, particularmente ineficiencia burocrática, que se presentan al momento de su aplicación práctica.

- A nivel privado, el elemento clave será elevar los niveles de productividad y mejorar los esfuerzos de adaptación a las condiciones de eficiencia y calidad que impone el comercio internacional. Es indudable que el proceso de apertura y la competencia internacional genera un círculo virtuoso que promueve la incorporación de nueva tecnología y la mejora de calidad de los productos ecuatorianos.

IV.2 RECOMENDACIONES

- Si bien la administración actual ha creado las condiciones para el desempeño favorable del comercio exterior, a través de la estabilización macroeconómica, las reformas estructurales, institucionales y legales; será necesaria la adopción de nuevas ejecutorias que acompañen a los esfuerzos realizados.

- La expedición de un instrumento legal único que guíe la política comercial ecuatoriana, es la tarea urgente que se debe cumplir, pues hasta el momento las actividades económicas vinculadas al sector externo (exportaciones e importaciones) no cuentan con una estrategia de largo plazo. La Ley Marco de Comercio Exterior, que se encuentra en elaboración, será el punto de partida para organizar de manera adecuada y coordinada las acciones tanto públicas como privadas.

- En un ambiente de libre mercado, es necesario que el país adopte mecanismos no proteccionistas de fomento a las exportaciones, como por ejemplo el apoyo de instituciones intermedias (públicas, privadas o mixtas) que promuevan la asistencia técnica, la transferencia tecnológica y la comercialización externa. Dichos esfuerzos deben estar acompañados por una agresiva política de difusión y promoción de la oferta exportable nacional, a fin de asegurar el acceso a nuevos mercados y reforzar los ya existentes.

- Conforme a lo estipulado en las reformas recientemente aprobadas a la Ley de Régimen Monetario, expedidas el 8 de agosto del presente año, Junta Monetaria bien podría eliminar la obligatoriedad de vender en el país las divisas de las exportaciones. De esta manera se abarataría el financiamiento de las exportaciones y se podría mejorar las condiciones de las ventas externas.

- Será indispensable se inicien las reformas especialmente en el campo laboral, como estrategia para incentivar la inversión extranjera, la transferencia de tecnología, la creación de puestos de trabajo y el incremento de las exportaciones.

- En el marco de la OMC, existen posibilidades de establecer mecanismos de estímulo al sector exportador que son permitidos. Entre otros se puede señalar el seguro a las exportaciones que ya existe en algunos países latinoamericanos como es el caso de Colombia.

- Las normas de calidad y las restricciones medioambientales que se hallan en discusión a nivel internacional exigirían que el país cuente con programas de calidad total, lo cual implica realizar inversiones que deberían ser apoyadas por el gobierno y contar con asistencia técnica de organismos internacionales.

- Paralelamente es indispensable activar los mecanismos de apoyo a las exportaciones, como el Drawback. El mecanismo funciona parcialmente; algunas de las disposiciones contenidas en el Reglamento de la Ley de Aduanas no son suficientemente pragmáticas, por lo que es indispensable la aprobación inmediata de las normas de procedimiento para su aplicación.

- Será necesario mejorar la política aduanera y la infraestructura en puertos, aeropuertos y vialidad pública. Igualmente es imprescindible modernizar estos servicios a través de concesiones al sector privado, pues actualmente limitan las actividades del comercio exterior. A inicios de los noventa, Argentina realizó avances importantes en ese ámbito. Actualmente, los puertos y aeropuertos de ese país tienen un horario de 24 horas para facilitar los embarques de las exportaciones perecibles, y facilitar la desaduanización de las importaciones.

- Varios países se hallan empeñados en aprovechar los mecanismos de integración existentes y las posibilidades de establecer acuer dos comerciales con otros bloques de países, es el caso de Chile y Perú, que tienen interés por integrarse al bloque asiático. El acercamiento de las inversiones de ese continente a nuestros vecinos podría también beneficiar al Ecuador si se realizan los esfuerzos necesarios en esa dirección. Convendría también adelantar negociaciones con los países centroamericanos y el Mercosur, porque pueden convertirse en potenciales mercados para las exportaciones no tradicionales.