department of statistics and information science dongguk...

TRANSCRIPT

모형의평가및선택

김진석

Department of Statistics and Information Science

Dongguk University

E-mail:[email protected]

2008년 9월

0-0

차례

제 1 절 Test Error and Model Complexity 0-2

제 2 절 Variable selection 0-6

제 3 절 Regularization methods 0-113.1 Ridge regression (능형회귀) . . . . . . . . . . . . . . . . . 0-113.2 LASSO: Least Absolute Shrinkage and Selection Operator0-15

0-1

• Model Selection은 서로 다른 여러개의 모형들을 비교하여 가장

좋은 모형을 선택하는 것을 의미하고, 따라서 모형의 선택을 위해서는 모형의 성능을 측정해야 한다.

• Model Assessment: 모형평가는 최종 모형이 선택되었을 경우 그모형이 새로운 데이터에 대한 예측력(prediction error, generaliza-tion error)을 평가하는 것을 뜻한다. 예측력은 최종 선택된 모형의 quality를 의미한다.

제 1절 Test Error and Model Com-

plexity

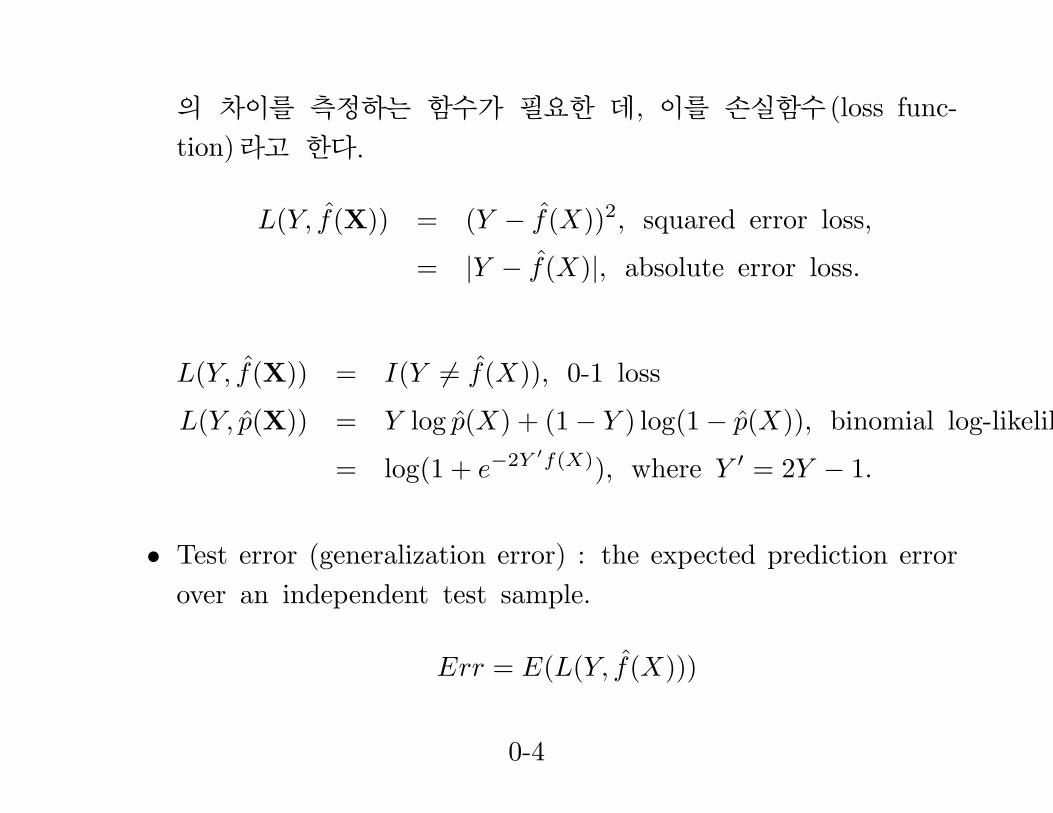

• 손실함수 : 입력변수 X에 대한 모형의 예측치를 f̂(X)라고 하자.모형의 성능(오차)를 계산하기 위해서 f̂(X)와 실제 타겟변수 Y

0-2

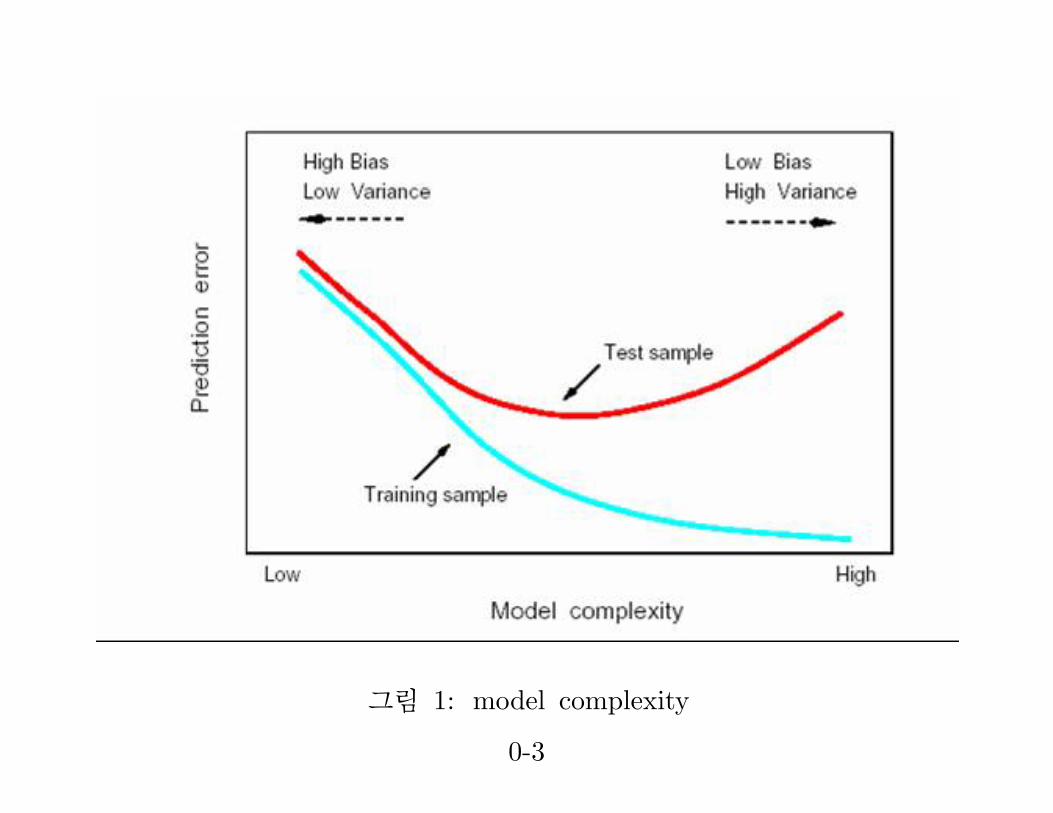

그림 1: model complexity

0-3

의 차이를 측정하는 함수가 필요한 데, 이를 손실함수(loss func-tion)라고 한다.

L(Y, f̂(X)) = (Y − f̂(X))2, squared error loss,

= |Y − f̂(X)|, absolute error loss.

L(Y, f̂(X)) = I(Y 6= f̂(X)), 0-1 loss

L(Y, p̂(X)) = Y log p̂(X) + (1− Y ) log(1− p̂(X)), binomial log-likelihood loss,

= log(1 + e−2Y ′f(X)), where Y ′ = 2Y − 1.

• Test error (generalization error) : the expected prediction errorover an independent test sample.

Err = E(L(Y, f̂(X)))

0-4

• Training Error : the average loss over the training sample.

err =1n

n∑i=1

(L(yi, f̂(xi)))

• The cross-validation estimate of prediction error:

CV =1n

n∑i=1

(L(yi, f̂−κ(i)(xi))),

where κ : {1, . . . , n} → {1, . . . ,K}.

• GCV, Boostrap estimate, etc.

0-5

제 2절 Variable selection

• p개의 입력변수가 있다고 하자, 이 때 k(k ≤ p)개의 input vari-ables를 포함하는 모형 중에서 가장 성능이 좋은 모형 (residualmean squared error측면에서) 을 Mk로 표현하자.

• k를 0에서부터 p까지 증가 시키면서 이러한 최적의 모형을 찾을

수 있고 이를 M0, . . . ,Mp로 표현한다.

• 이 때 각 모형의 복잡도(complexity)는 k에 비례하여 증가한다.

• 만일 p가 아주 큰 수라고 한다면 (이를테면 40보다 큰 수) 최적모형을 찾는 것은 거의 불가능하다.

• 따라서 heuristic 방법을 이용하는 데 forward selection, backwardelimination 혹은 stepwise selection이 그것이다.

0-6

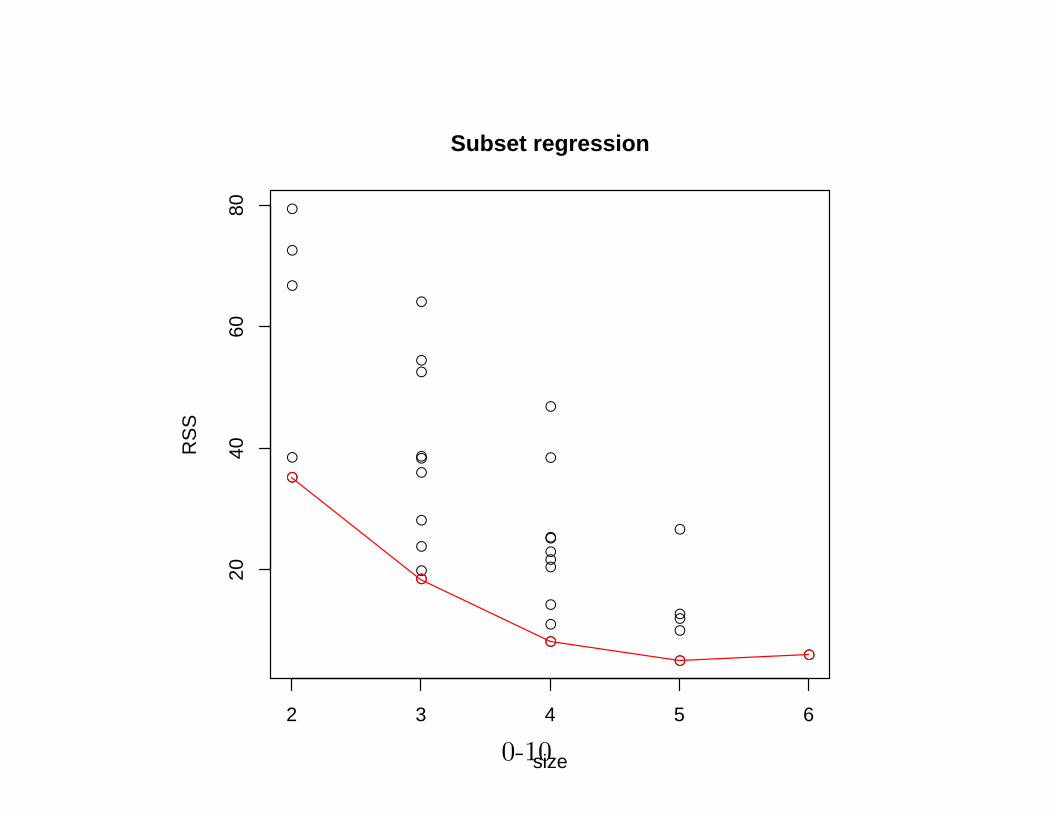

library(leaps)

ll<-leaps(swiss[,-1], swiss[,1])

ss<-unique(ll$size)

m<-sapply(ss, FUN=function(k) min(ll$Cp[ll$size==k]))

> m

[1] 35.204895 18.486158 8.178162 5.032800 6.000000

> names(swiss[,-1])[ll$which[which.min(ll$Cp),]]

[1] "Agriculture" "Education" "Catholic" "Infant.Mortality"

pdf("bestsubset.pdf")

plot(ll$size,ll$Cp, xlab="size", ylab="RSS", main="Subset regression")

points(unique(ll$size), m, col="red")

lines(unique(ll$size), m, col="red")

0-7

dev.off()

best.m<-lm(Fertility~Agriculture+Education+Catholic+Infant.Mortality, swiss)

summary(best.m)

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 62.10131 9.60489 6.466 8.49e-08 ***

Agriculture -0.15462 0.06819 -2.267 0.02857 *

Education -0.98026 0.14814 -6.617 5.14e-08 ***

Catholic 0.12467 0.02889 4.315 9.50e-05 ***

Infant.Mortality 1.07844 0.38187 2.824 0.00722 **

---

Signif. codes: 0 ’***’ 0.001 ’**’ 0.01 ’*’ 0.05 ’.’ 0.1 ’ ’ 1

0-8

Residual standard error: 7.168 on 42 degrees of freedom

Multiple R-Squared: 0.6993, Adjusted R-squared: 0.6707

F-statistic: 24.42 on 4 and 42 DF, p-value: 1.717e-10

변수선택법의 불안정성(instability)Variable selection methods는 불안정하다고 알려져 있다 (Breiman, 1996).여기서 불안정(unstable)하다는 의미는 훈련 데이터의 조그만 변화에도

불구하고 최종 선택된 모형(추정치)에 큰 영향을 준다는 의미이다. 이는변수선택법이 본질적으로 hard decision rule을 따르기 떄문이다.(surviveor die). 또한 이러한 변수선택이 지니는 불안정성 때문에 결과적으로 모형의 예측력을 떨어뜨릴 수 있다. 그러면 예측력을 저하시키지 않는 방법은 없을까 ? 다음에 소개할 Shrinkage 방법이 좋은 대안이 될 수 있다.

0-9

●

●

●

●

●

●●

●

●

●●●

●●

●

●

●

●

●●●●●

●

●

●

●●●

●

●

2 3 4 5 6

2040

6080

Subset regression

size

RS

S

●

●

●

●●

그림 2: best subset selection

0-10

제 3절 Regularization methods

3.1 Ridge regression (능형회귀)

Ridge estimator

βridge = argminn∑i=1

(yi − β0 −

p∑k=1

xikβk

)2

subject to∑pk=1 β

2k ≤ s or equivalently

βridge = argminn∑i=1

(yi − β0 −

p∑k=1

xkβk

)2

+ λ

p∑k=1

β2k. (1)

0-11

위에서 s = 0이면 모형은 상수항(intercept term)만을 포함한다. 반대로 s =∞이면 최소제곱법으로 추정된 모형과 동일하다.

이 ridge estimator는 Hoerl and Kennard (1970)이 소개하였고, p > n

일 때 최소제곱추정량을 계산하기 위해 고안 되었다.

선형회귀에서 통상적인 최소제곱추정량은 아래와 같다.

β̂ = (X′X)−1X′y

where X = (x′1, . . . ,x′n)′ and y = (y1, . . . , yn)′.

하지만 p > n 경우, (X′X)−1을 계산할 수가 없다(존재하지 않는다).보통 이 경우, 다음 식을 푸는데, 이 경우에는 해가 여러개 존재한다.

(X′X)β̂ = X′y

0-12

위의 식(1)에서 ridge estimator는 최소제곱추정량의 (X′X)−1 부분을

(X′X + λI)−1로 치환한 값이다. 즉,

β̂ridge

= (X′X + λI)−1X′y

또는

β̂jridge

= β̂j/(1 + λ), j = 1, . . . , p.

library(MASS)

data(longley) # not the same as the S-PLUS dataset

names(longley)[1] <- "y"

lm.r<- lm.ridge(y ~ ., longley, lambda = seq(0,0.1,0.0001))

pdf("ridge.pdf")

plot(lm.r)

dev.off()

0-13

Term LS Selection Ridge

Intercept 2.480 2.495 2.467x1 0.680 0.740 0.389x2 0.305 0.367 0.238x3 -0.141 -0.029x4 0.210 0.159x5 0.305 0.217x6 -0.288 0.026x7 -0.021 0.042x8 0.267 0.123

Test Error 0.586 0.574 0.540

표 1: Comparison of Selection and Ridge

0-14

best.lambda<-which.min(lm.r$GCV)

> rbind(coef(lm(y ~ ., longley)),coef(lm.r)[best.lambda,])

Intercept GNP Unemployed Armed.Forces Population Year Employed

LS 2947 0.264 0.0365 0.01116 -1.74 -1.419 0.2313

Ridge -247 0.179 0.0197 0.00661 -1.34 0.222 -0.0575

3.2 LASSO: Least Absolute Shrinkage and

Selection Operator

Ridge regression의 단점으로는 모든 input 변수들이 모형에 포함되어

있어 모형에 대한 해석이 용이하지 않다는 데 있다.

그렇다면 변수선택과 예측력 향상을 동시에 가능하게 하는 방법은 없

을까 ?

0-15

0.00 0.02 0.04 0.06 0.08 0.10

−10

010

20

x$lambda

t(x$

coef

)

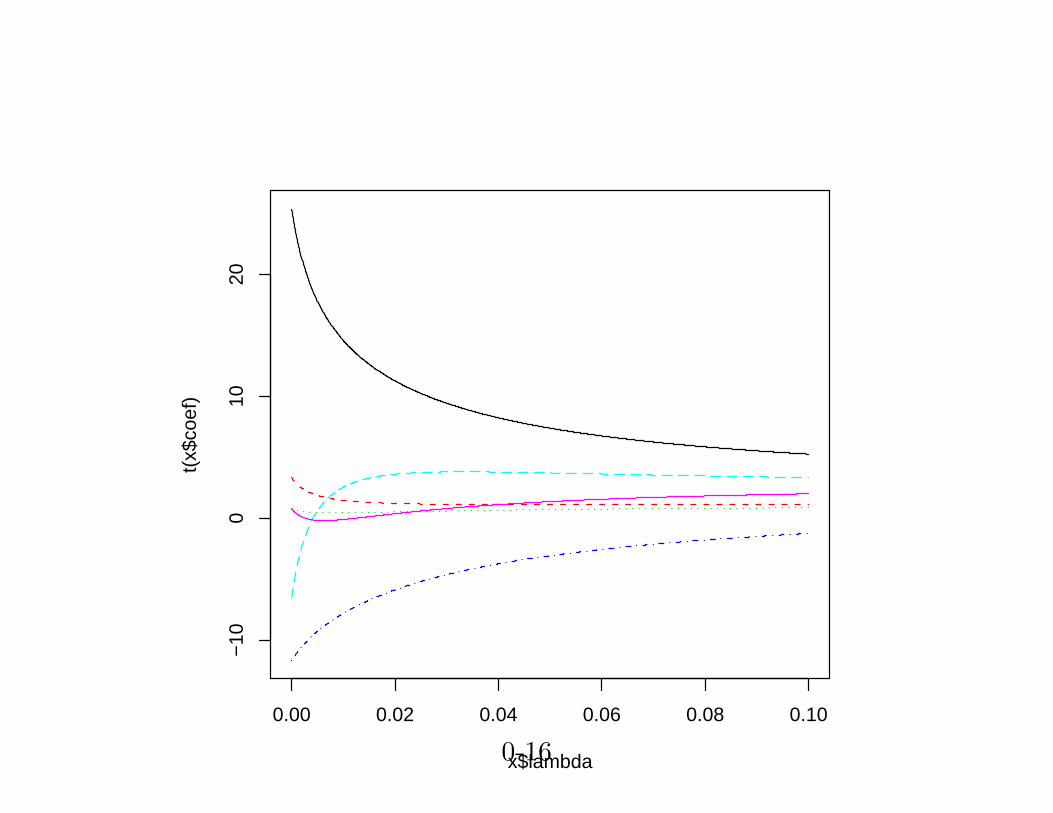

그림 3: Coefficients in ridge regression

0-16

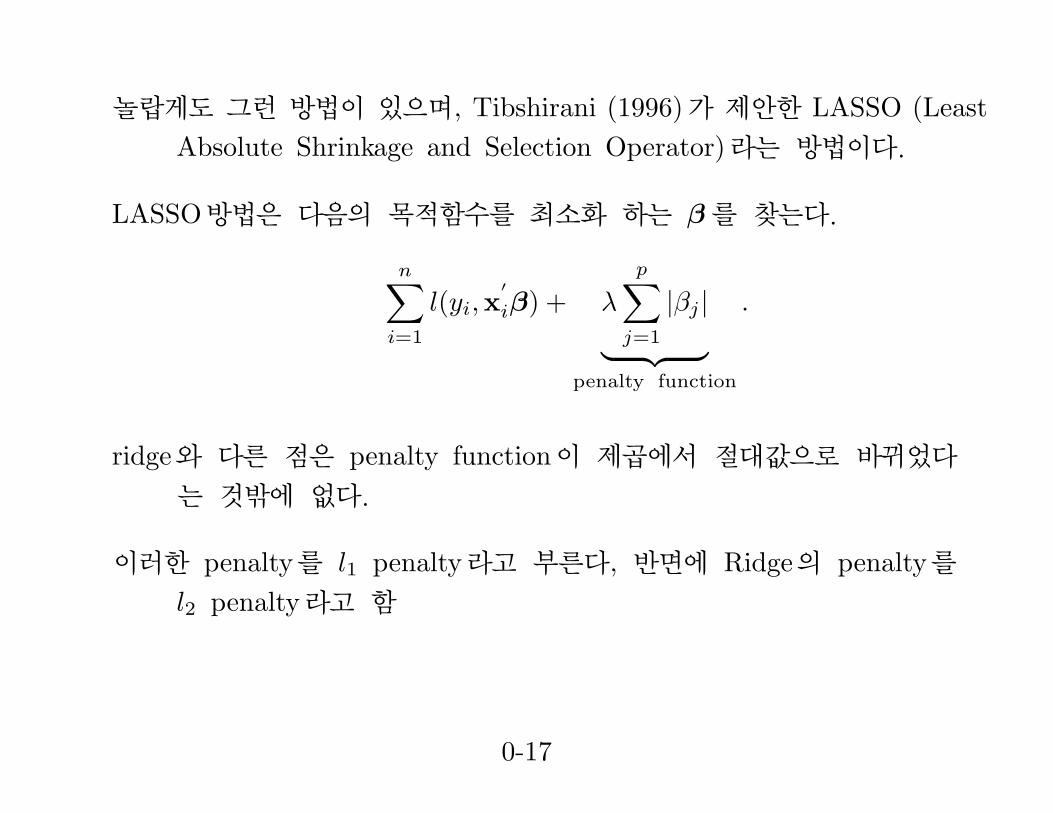

놀랍게도 그런 방법이 있으며, Tibshirani (1996)가 제안한 LASSO (LeastAbsolute Shrinkage and Selection Operator)라는 방법이다.

LASSO방법은 다음의 목적함수를 최소화 하는 β를 찾는다.

n∑i=1

l(yi,x′

iβ) + λ

p∑j=1

|βj |︸ ︷︷ ︸penalty function

.

ridge와 다른 점은 penalty function이 제곱에서 절대값으로 바뀌었다

는 것밖에 없다.

이러한 penalty를 l1 penalty라고 부른다, 반면에 Ridge의 penalty를l2 penalty라고 함

0-17

Term LS Selection Ridge LASSOIntercept 2.480 2.495 2.467 2.477

x1 0.680 0.740 0.389 0.545x2 0.305 0.367 0.238 0.237x3 -0.141 -0.029x4 0.210 0.159 0.098x5 0.305 0.217 0.165x6 -0.288 0.026x7 -0.021 0.042x1 0.267 0.123 0.059

Test Error 0.586 0.574 0.540 0.491

표 2: Comparison of LASSO with the other methods

0-18

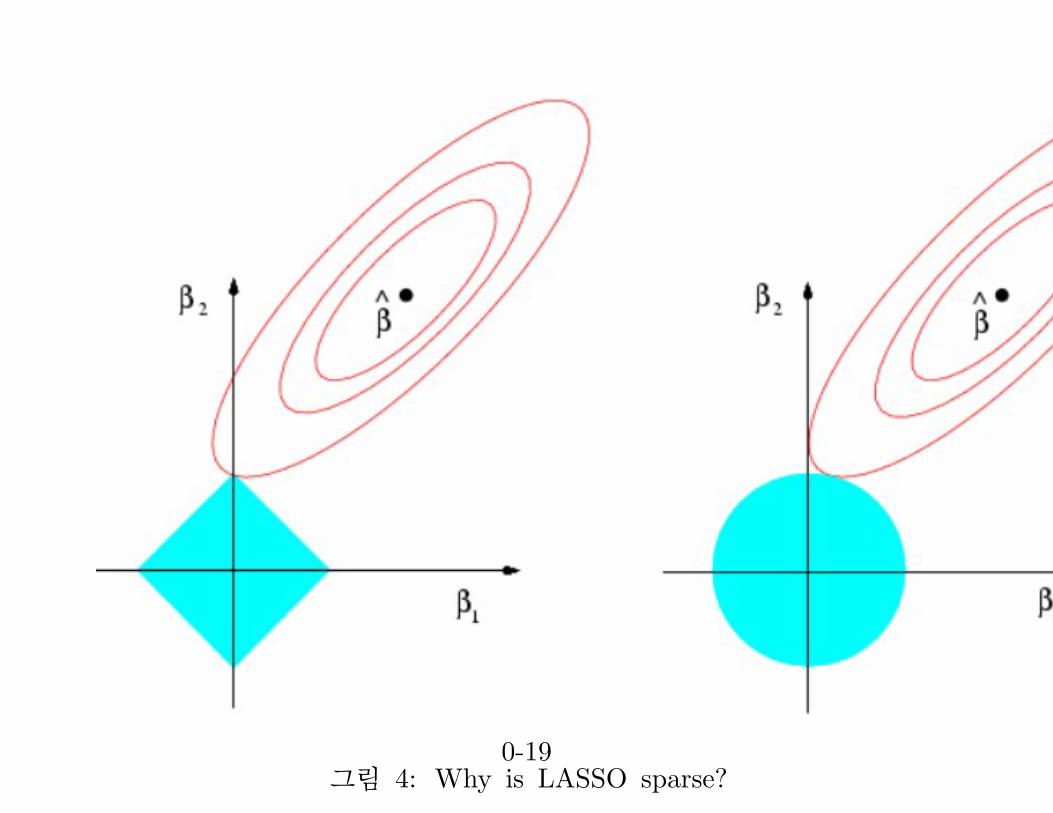

그림 4: Why is LASSO sparse?0-19