¿del industrialismo al posindustrialismo?: las...

TRANSCRIPT

1

¿Del ¿Del industrialismoindustrialismoal posindustrialismo?:al posindustrialismo?:las desigualdadeslas desigualdadesentrentre economíase economíasObservaciones prObservaciones preliminareliminareses

Transiciones

Hugo Nochte f f*

* Investigador independiente del CONICET en economía. Profesor-investigador eFLACSO. Investigador principal del Area de Economía y Tecnología de FLACSO SedeArgentina <[email protected].>. El autor agradece a Eduardo Basualdo y a LidiaInés Rodríguez Olives sus sugerencias y comentarios, y a Enrique Arceo que le hayafacilitado datos elaborados a partir de diversas fuentes, especialmente sobre el sectorfinanciero en el período posterior a 1973, y que aún no ha publicado. Cualquier erroren el uso de tales datos, así como el conjunto del artículo, es de exclusiva respons-abilidad del autor. Este artículo se presentó como ponencia en las Jornadas sobre “ElEstado y las perspectivas de las ciencias sociales hacia el tercer milenio”, Rosario,30/9/99; FLACSO/UNRosario/CLACSO.

Todo lo anterior, quede aclaradodesde el principio, no implica ar-gumentar que el creciente peso

de los servicios en el producto aprecios corrientes en los paísescentrales y los periféricos de in-

2Industrialismo y posindustrialismo

Desde un enfoque de economía política en este artículo se exponen los siguienes argumentos.• La proposición de que se está pasando de un período de industrialismo (o industrialización, o

de sociedad industrial) a uno de posindustrialismo (o posindustrialización, o sociedad posin-dustrial) se sostiene muy a menudo a partir de una interpretación incompleta o excesivamen-te simplificada de un conjunto limitado de datos sobre empleo; además dicha proposición sue-le no estar suficientemente acotada ni especificada, por lo que puede ser usada de modo erró-neo y conducir a interpretaciones falsas de la dinámica económica.

• En la mayoría de los casos, la proposición mencionada se funda en el crecimiento de los ser-vicios1 y, sobre todo, en la alta proporción de la población empleada en ellos. Tal fundamen-to suele presentarse sin tener en cuenta las razones de este fenómeno, ni los cambios en las for-mas de trabajo y las funciones de producción en los servicios, ni de qué tipo de servicios se tra-ta, ni de las diferencias de los servicios predominantes en los países según sus productos percapita.

• La proposición mencionada en el primer punto suele llevar a sostener que los países a los quesuele clasificarse como “en desarrollo” deben concentrarse en la creación y fomento de los ser-vicios más que en las actividades primarias y secundarias, por una parte porque se sostiene queésta es la única vía -o al menos la más eficaz- para crear empleos, por otra porque se presumeque si los servicios tienen una alta participación en el valor agregado y el empleo de los paísesmás ricos, el sendero de los servicios es también el “sendero del desarrollo” para el resto de lospaíses, lo cual es diferente al primer camino de imitación trunca que hemos conocido (Fajnzyl-ber, 1983)2 - Ello suele recomendarse sin especificar suficientemente de qué servicios se tratay sin tener en cuenta la estructura y la dinámica macroeconómica, especialmente las de los paí-ses periféricos.

1 En este artículo, al referirse a los servicios se excluyen en buena medida los ás tradi-cionales, que son capital intensivos desde hace décadas, tales como electricidad, gaso agua.

2 Buena parte de los argumentos que se exponen en este artículo siguen algunos análi-sis desarrollados por Fernando Fajnzylber en “La industrialización trunca de Américalatina” y en otras.

Los países no son ricos porque tienen servicios, sino quetienen servicios porque son ricos.

gresos medio-altos, así como ensu demanda de empleo, no estécontribuyendo de modo muysignificativo al cambio de las re-laciones económicas, políticas ysociales. Por lo contrario, estastransformaciones están ocu-rriendo, aunque impulsadas porcambios institucionales más ge-nerales y transformaciones en laesfera de la producción más queen la de la circulación. Sus ras-gos y efectos no se trataránaquí, tanto por razones de espa-cio cuanto porque su propósitoes acotar, aclarar y someter acrítica las afirmaciones genéri-cas sobre el paso de la indus-trialización a la posindustrializa-ción mencionadas en los prime-ros párrafos. Tampoco (como severá más adelante) se descono-ce o niega que la economía ac-tual, comparada especialmentecon la de la llamada “edad deoro” (1950-1973) está menoscaracterizada por el crecimientode los sectores productores debienes y de servicios reales quepor el endeudamiento y la espe-culación financiera, actividadesque en una primera gran divi-sión deben clasificarse comopropias de la esfera de la circu-lación y no de la producción.

En resumen, y siempre respecto

de la proposición inicial, se ar-gumentará que afirmar que seestá pasando de la industrializa-ción (o los equivalentes mencio-nados) a la posindustrialización(también con sus respectivosequivalentes) sin tener en cuen-ta las especificaciones, acota-ciones y límites aludidos, y afir-mando implícitamente o explíci-tamente que los servicios son elnuevo sector dinámico de laeconomía puede llevar, y usual-mente lleva, a serios errores po-sitivos y normativos.

• Por otra parte, en lo que hace ala desigualdad, se argumentaráque el caso general es que losproductos per capita de los paí-ses (en términos de economíasnacionales y de conjuntos deeconomías nacionales que pue-den agruparse usando criteriosrazonables) no están conver-giendo. En otros términos, quela distribución del producto entreeconomías no tiende a mejorar.Por lo contrario, y basándoseteóricamente sobre Lucas(1988)3 y estadísticamente enMaddison (1995), se sostendráque en el período que se iniciaen torno de principios de los se-tenta y cuyo comienzo suele da-tarse en 1973, tal distribución haempeorado. No se tratará la dis-

3 realidad económica 172

3 De modo extremadamente estilizado, Lucas sostiene que el lag en educación ylearning by doing entre los países avanzados y los atrasados compensa la mayor efi-ciencia marginal de la inversión en los segundos, por lo que la diferencia en elrendimiento del aumento del factor capital no produce convergencia. Basándose sobrediversas causas, otros modelos de crecimiento, como los de Nelson y Wright, Patel yPavvitt, o Paul Romer, llegan a conclusiones similares. Para una reseña actualizada ybastante completa del problema ver Faberger, (1994).

tribución del ingreso al interiorde las economías, pero el grue-so de la literatura demuestraque se ha tornado creciente-mente desigual.

Productividad y precios

Durante un largo período que seinició hacia el tercer cuarto del si-glo XVIII y se extendió hasta prin-cipios del XX , así como durante la“revolución verde” del siglo XX, laproductividad del sector agrícolacreció más que la de la mayoríade las actividades, e incompara-blemente más que la del sector deservicios. El aumento de la pro-ductividad agrícola, conjugadocon otros fenómenos de carácterinstitucional y con el poder relativode los actores del comercio inter-nacional permitió, por una parte, yforzó, por la otra, a reducir los pre-cios del agro y de otros sectoresprimarios . Estas fueron las princi-pales - aunque de ninguna mane-ra las únicas- razones por las cua-les durante un largo período, queaún dura, el producto agrícola enla mayor parte de los países cen-trales (sobre todo en los euro-peos), se acrecentó muy rápida-mente en términos físicos, pero suproducto monetario (su valoragregado) creció mucho más len-tamente y su participación en elempleo se redujo hasta ser casiinsignificante respecto del empleototal (no así, en las últimas déca-das, respecto del desempleo).Así, progresivamente, la participa-

ción de los sectores primarios enel producto y el empleo decayósistemáticamente respecto de ladel resto de la economía mundial.

En términos estilizados, algomuy similar ocurrió con la indus-tria. El aumento de la productivi-dad industrial fue, ya desde me-diados del siglo pasado, mayorque la del agro, e incomparable-mente mayor que la de los servi-cios. Sin embargo, por varias ra-zones, la industria no repitió demodo lineal el sendero que habíanseguido los sectores primarios (yen especial los de recursos reno-vables). Entre esas razones cabemencionar las que siguen.

• Los productos industriales se di-ferenciaron mucho más que losprimarios, lo que contribuyó a in-crementar más rápidamente sudemanda.

• A medida que en los paísesmás industrializados -que con-centran hoy en torno del 80% dela demanda mundial- las necesi-dades alimentarias fueron cu-biertas –con las excepcionesasociadas a las dos grandesguerras- el crecimiento de la ca-pacidad de compra, impulsadajustamente por los incrementosde productividad de las activida-des primarias y secundarias, sedesplazó masivamente a losproductos industriales.

• Gran parte del crecimiento delagro y la minería estuvo vincula-do con el de la industria, tantodesde el lado de sus inputs co-mo de sus outputs. Por una par-

4Industrialismo y posindustrialismo

te, ambos sectores demandaroncrecientemente bienes indus-triales (fertilizantes, plaguicidas,productos químicos para la mi-nería, etc.); su función de pro-ducción se acercó progresiva-mente a la de la industria, tor-nándose cada vez más capitalintensiva y –en consecuencia-crecientemente demandante debienes de capital producidos porel sector industrial (maquinariaagrícola y minera, sistemas decomunicaciones, equipo detransporte, ductos, productos dela bioingeniería, etc.); y se vol-vieron fuertemente dependien-tes de la innovación que se pro-duce en la industria (esto esbien conocido y se está acen-tuando hoy en la producciónagropecuaria) . Por otra parte,desde el punto de vista de laoferta, si bien creció la diferen-ciación de los productos prima-rios en sentido estricto, la mayordiferenciación vinculada con lossectores primarios ocurrió en lasmanufacturas de ese origen,desde los alimentos hasta loscombustibles, los metales y losproductos químicos, especial-mente los de la química fina.

En conjunto, la demanda de ma-nufacturas aumentó mucho másrápidamente que la de bienes pri-marios, pero a su vez los preciosindustriales cayeron en términosrelativos durante muchas déca-das, por lo cual el crecimiento físi-co de la producción fue muchomayor que el crecimiento moneta-rio.

En cuanto a los servicios, la pro-ductividad aumentó mucho máslentamente que la de la industria,principalmente porque los gran-des cambios tecnológicos se pro-dujeron en ésta y llegaron bas-tante más tarde a lo que puededenominarse genéricamente el“trabajo de oficina” (ver Azpiazu,Basualdo y Nochteff, 1988, Cap.1,Rada, 1980 y 1980a, Krugman,1998). En cuanto a los precios, losmercados de servicios son tam-bién de competencia imperfecta(en muchos casos más que los in-dustriales, debido a que gran par-te de los servicios no son transa-bles), por lo que sus precios caye-ron mucho menos que los de la in-dustria en relación con los aumen-tos de productividad. En conjunto,todo lo anterior explica en buenamedida dos fenómenos: el creci-miento de la participación de losservicios en el producto y -espe-cialmente- el aumento de su parti-cipación en la ocupación total.Hasta aquí, todo parece indicarque el peso creciente de losservicios está menos ligadocon su dinamismo endógenoque con su menor dinamismorelativo en términos de produc-tividad, y a la mayor rigidez a labaja de sus precios relativos.

Industrialización ygeneración directa eindirecta de servicios

Se ha observado que el procesode desarrollo puede ser visto co-

5 realidad económica 172

mo un proceso de creciente divi-sión del trabajo y de crecientecomplejidad, definiendo el incre-mento de la complejidad como elde la cantidad de agentes de losque depende el consumo de cual-quier agente y el de la dispersióngeográfica de los agentes. Esto,necesariamente, aumenta la can-tidad de información y de fuentesde información de la que dependela actividad económica de cadaagente y de todos ellos y la nece-sidad de mejorar la coordinaciónentre agentes (Leijonhufvud, 1986y 1989), las cuales se incluyen enel sector de servicios. En estesentido, se puede afirmar que laindustrialización es un generadorprivilegiado y directo de servicios,en la medida en que aumenta ladivisión del trabajo industrial enprimer lugar, y del social, en se-gundo lugar.

Un proceso que en cierta medidase superpone con el anterior es elde la externalización de serviciosproducido por la industrialización(y, en general, también por el cre-cimiento y el cambio técnico delos sectores primarios). A medidaque aumenta la intensidad de ca-pital de la firma y el grado de au-tomación, se incrementa la pro-porción de trabajadores indirectosrespecto de los directos y, a suvez, el grado de especializacióndel trabajo indirecto. Prosiguiendocon la lógica de la división del tra-bajo, las actividades indirectas,que no son sino servicios a la pro-ducción, pasan a tener una mag-nitud y una especialización tal que

la firma industrial va dejando derealizarlos internamente y los con-trata a otras empresas. Así, activi-dades de servicios que se compu-taban como industriales cuandose realizaban dentro de las firmasmanufactureras pasan a compu-tarse como de servicios cuandose realizan fuera de ellas. Ello re-duce –ceteris paribus- la dimen-sión de la industria tanto desde elpunto de vista del valor agregadocomo del empleo, y aumenta ladel sector de servicios. Esta es(en parte, ya que como se dijo sesuperpone en buena medida conla anterior) otra forma por la cualel dinamismo industrial generaservicios y, a la vez, un fenómenoque puede (y suele) conducir a in-terpretaciones erróneas de los da-tos de producto y empleo.

Por otra parte, la industria (y enmenor medida los sectores prima-rios) generan servicios de maneraindirecta, a través del impacto delaumento de su productividad so-bre el producto per capita y sobrela magnitud y la composición delgasto. El incremento del productoper capita en mediano y largo pla-zos es –ceteris paribus- una fun-ción directa y lineal del incremen-to de la productividad. Por ello, lossectores que incrementan másvelozmente su productividad son-nuevamente ceteris paribus- losimpulsores del aumento del ingre-so disponible y del nivel del gasto.Así, el dinamismo de la industriagenera incrementos de ingresosque permiten a su vez incremen-tar el gasto en servicios. A su vez,

6Industrialismo y posindustrialismo

como la jornada laboral tendió areducirse en el largo plazo, por elmismo efecto del incremento de laproductividad y por la presión delos asalariados, cada vez se dis-puso –especialmente en los paí-ses centrales- no sólo de mayoresingresos para demandar sinotambién de más tiempo para usarservicios. Ese es el sentido de laafirmación citada como limen deeste trabajo: “Los países no son ri-cos porque tienen servicios, sinoque tienen servicios porque son ri-cos”4. Este efecto indirecto del di-namismo industrial (y del de lossectores primarios) sobre el creci-miento de los servicios nos lleva aotra cuestión, referida a los equili-brios macroeconómicos.

La sustentabilidad de lademanda efectiva yel empleo

La sustentabilidad (y de suyo elaumento) de la absorción domés-tica (consumo más inversión másgasto) depende, en última instan-cia, de la capacidad de afrontarlas erogaciones en divisas que és-ta demanda. Las economías del ti-po del de la Argentina (con pocasexcepciones, todas las periféri-cas) tienen una tendencia crónicaa los estrangulamientos externos.En otros términos, sus niveles deactividad -ceteris paribus- están-en general- limitados por debajodel nivel de pleno empleo por laescasez de divisas. Este tema ha

sido ampliamente desarrollado enla literatura, desde los trabajos deNelson (1959) hasta los de Hey-mann (1984), pasando por los deBraun y Joy (1968) y Diamand(1978).

Estilizando el modelo puede de-cirse que en una economía de es-te tipo (también llamada de doblebrecha, o de dos sectores):

i) los ingresos de divisas por lacuenta corriente del balance depagos no son suficientes paraatender a los egresos de lacuenta corriente demandadospor la actividad al nivel de plenoempleo;

ii) en general esto se compensacon ingresos de la cuenta capi-tal del balance de pagos, espe-cialmente ingresos que gene-ran endeudamiento externo (y asu vez son generados por éste,en la forma de refinanciamien-tos para permitir el pago dedeudas anteriores);

iii) como el déficit de la cuenta co-rriente en nivel de pleno em-pleo es crónico, el cociente dé-ficit de cuenta corriente/ pro-ducto es creciente, hasta elpunto en que los tenedores queingresan fondos por la cuentade capital, ante la evidencia o laexpectativa de la imposibilidadde cobro del endeudamiento,se retraen;

iv)así sobreviene la crisis de ba-lance de pagos y la actividadcae por debajo (generalmente

7 realidad económica 172

4 Sobre estos temas ver Diamand y Nochteff (eds), 1999.

muy por debajo) del nivel depleno empleo;

v) este ciclo de expansión y au-mento del empleo -restricciónexterna abierta- recesión y caí-da del empleo podría no darsesi la economía se mantuviesedebajo del nivel de pleno em-pleo (en estancamiento);

vi)ya sea por efecto de los ciclosmencionados o por la subutili-zación permanente de la capa-cidad productiva (que en am-bos casos desembocan en ba-jas tasas de inversión e insufi-ciencia de incorporación delcambio técnico) la economíatiende al estancamiento con al-to desempleo (la llamada lowequilibrium trap de R.R.Nel-son).

Para que en el mediano-largo yen el largo plazos la economíapueda crecer y mantener altos ni-veles de actividad y empleo (yaque en plazos cortos y mediano-cortos el ingreso de capitales pue-de financiar el déficit de cuentacorriente asociado con los altosniveles de actividad económica),es necesario que los ingresos porla cuenta corriente mantenganuna relación estable e internacio-nalmente aceptable (esto es,aceptable para los tenedores defondos) con el endeudamiento,para que no se den los efectosmencionados en iii) y iv). A partirde fines de los setenta, este com-

portamiento cíclico ha sido profun-damente agravado por un fenó-meno que tiene efectos similaresy se transformó en central en ladeterminación de los ciclos: elproceso “endeudamiento –fuga decapitales –valorización financiera”que genera crisis externas auncuando no haya déficits significati-vos de la balanza comercial, e in-cluso en presencia de superávitsen el intercambio de bienes y ser-vicios reales (Basualdo, 1987).

Esta relación de los ingresos dela cuenta corriente con el endeu-damiento (supuesto que puedaeliminarse o reducirse el procesode fuga de capitales y valorizaciónfinanciera analizado en la obra ci-tada de Basualdo) sólo puedemantenerse con un superávit en lacuenta de mercaderías que tiendaa compensar el déficit de los de-más componentes de la cuentacorriente, o al menos el aumentode ese déficit5. Ello se debe a queel caso general –y el argentino enparticular- entre los países de ba-jos y medianos ingresos (usandola clasificación del Banco Mundial)es que los componentes de servi-cios de la cuenta corriente seanestructuralmente deficitarios. Es-tos países (excepto, en algunoscasos, en turismo o en fletes) sonfuertemente deficitarios en la ma-yor parte de los servicios transa-bles y en los flujos no comercialesde la cuenta corriente, por las si-guientes razones.

8Industrialismo y posindustrialismo

5 En la Argentina – como en otros países- se han incorporado a la cuenta de exporta-ciones de bienes servicios reales.

i) son países cuyas firmas no tie-nen -salvo muy pocas excep-ciones- marcas propias deprestigio internacional; cuyo nú-mero de patentes es incompa-rablemente menor al de las re-gistradas por firmas y organiza-ciones de los países de altos in-gresos y, (la causa principal delo anterior) son fuertes importa-doras netas de tecnología6.

ii) son -también en general- paí-ses con altas deudas externas,por lo que sus servicios consti-tuyen uno de los componentesdeficitarios importantes de lacuenta corriente.

iii) son receptores de inversión ex-tranjera directa (IED) y, rara vezy en mucha menor proporción,inversores directos en el exte-rior, por lo que la remisión deutilidades también pesa negati-vamente en la cuenta corriente;

iv)con pocas excepciones, comolas aludidas, son deficitarios enla mayoría de los demás servi-cios (seguros, banca, etc.).

Como ejemplo de lo anterior,pueden mencionarse algunos da-tos de los principales componen-tes de servicios de la cuenta co-rriente de la Argentina en los no-

venta: entre 1991 y 1998 el déficitdel total de servicios creció un119.6% (de 5.415 a 11.889 millo-nes de dólares); el de serviciosreales un 190.2%; el de interesesun 61.0 % (a pesar de las repro-gramaciones a plazos más largosde la deuda externa); y el de remi-sión de utilidades un 213.5 % (da-tos del Ministerio de Economía yObras y Servicios Públicos)7.

Por lo dicho en los párrafos ante-riores, a mediano y largo plazoslos niveles de actividad y de em-pleo de los países de bajos y me-dianos ingresos dependen estre-chamente de su posibilidad de te-ner superávit en la cuenta de mer-caderías de la cuenta corriente, osea en el intercambio de bienesprimarios e industriales. Debido aque los servicios no transables noexportan pero demandan importa-ciones (directas, de bienes de ca-pital e intermedios, e indirectas, através de la demanda de importa-ciones derivada del ingreso desus factores) y adicionalmente tie-nen un peso negativo en la balan-za de servicios (por remisión deutilidades y pagos por marca ytecnología); y además a que es-tos países tienen escasas (si algu-na) posibilidades de ser exporta-

9 realidad económica 172

6 Hasta hace aproximadamente cinco años había sólo dos países con superávit en losflujos de pagos por tecnología, Estados Unidos, que prácticamente era el exportadorneto de tecnología al resto del mundo, y Suecia, con un flujo superavitario peroinsignificante comparado con el de EUA. En términos generales, se puede decir que,exceptuando a los EUA, apenas un pequeño número de países, aun entre los de altosingresos, son superavitarios en este rubro, y sólo en algunos años.

7 Debido a la reprogramación de la deuda a plazos más largos, los servicios crecieronmenos que el principal, que aumentó un 128.2%, pasando de 61,3 a 139,3 miles demillones de dólares entre 1991 y 1998.

dores netos de servicios transa-bles, de inversión directa (aunquelo son de capital a través de la fu-ga del mismo, como es el caso dela Argentina), o de ser acreedoresinternacionales, la cuenta de mer-caderías debe ser, al menos en elmediano plazo, superavitaria. Deotro modo, estas economías caenen ciclos depresivos originados enel sector externo. En conclusión,en estas economías el crecimien-to de los servicios depende ma-croeconómicamente del creci-miento y la competitividad externade la producción de bienes, sobretodo de los industriales (dadas lastendencias del comercio mundial).

Así, la recomendación que se hahecho de que estos países tien-dan a ser “economías de servi-cios” es imposible de llevar ade-lante, y sólo puede formularse sise ignoran sus comportamientosmacroeconómicos básicos.

Tipos de servicios yempleos

Un fenómeno que suele no to-marse en cuenta cuando se hablade la “posindustrialización” y de la“sociedad de servicios” es la dife-rencia entre tipos de servicios se-gún los niveles de riqueza e indus-trialización de las economías. Enlas economías de industrializaciónmás avanzada tecnológicamente,como son las de Estados Unidos,la Unión Europea o el Japón losservicios tienen orígenes, caracte-rísticas y funciones de producción

muy diferentes de las de los paí-ses pobres o de ingresos medios.

En primer lugar, en los países ri-cos avanzados tecnológicamenteel origen o motor del crecimientode los servicios es el mismo pro-ceso de desarrollo. Por una parte,la mayor división del trabajo y lacreciente especialización tecnoló-gica -como ya se sugirió- hacenque las empresas industriales (yprimarias) externalicen servicios yque, a la vez, surjan servicios quese prestan fundamentalmente aesas empresas. Por otra, la mayorcomplejidad de coordinación,combinada con el aumento del in-greso debido a los aumentos deproductividad en los sectores pri-marios y secundarios y con la con-solidación de las democracias enlos países centrales produjo uncrecimiento muy importante delgasto público. Es más que conoci-do que la oferta de bienes públi-cos (en general servicios) es mu-cho mayor en los países ricos queen los demás (así, el gasto públi-co es mayor en relación con elproducto en los países centrales;ver, por ejemplo, World Bank,1992 y 1995).

En segundo lugar, por lo dichoantes, los servicios que crecen enlos países industrializados centra-les son los que emplean mano deobra altamente calificada. Ello su-cede tanto en la provisión de ser-vicios de tecnología, normas, me-diciones, solución de problemasde ingeniería, información, proce-samiento de datos, comunicacio-

10Industrialismo y posindustrialismo

nes, mercadeo, etc. a las empre-sas de los sectores primarios y se-cundarios, como en los bienes pú-blicos (tales como salud, educa-ción, e infraestructura), que ade-más se provee en cantidades(proporción de la población cu-bierta sobre la total), e intensida-des (servicios por habitante cu-bierto) incomparablemente mayo-res que las que se pueden verifi-car en los países periféricos.

En estos últimos, en cambio, elgrueso de los servicios es total-mente distinto desde cualquierpunto de vista. En primer lugar,una gran parte son servicios per-sonales de bajísima calificación.Es bien conocido que el serviciodoméstico tiene un peso significa-tivo en el empleo en los paísesperiféricos e insignificante en loscentrales. En segundo lugar, losservicios constituyen uno de losprincipales “refugios” frente al de-sempleo, y ello especialmente enla población con menor cantidadde años de educación. En tercerlugar, no sólo la oferta de bienespúblicos (expresada en la partici-pación del gasto de gobierno en elproducto) es mucho más reducidaque en los países centrales sino

que su calidad e intensidad (porejemplo en salud y educación) esincomparablemente inferior.

Todas estas diferencias llevan aotra: la diferencia en las funcionesde producción. En los países cen-trales los servicios son más capi-tal intensivos que en los periféri-cos y, sobre todo, son intensivosen mano de obra calificada y muyaltamente calificada. Por ello, ypor las características menciona-das de empleo “refugio” altamenteprecario, los salarios reales relati-vos (a los industriales) en los sec-tores de servicios en los paísesperiféricos son mucho más bajosque en los países ricos e indus-trializados8.

En definitiva, es evidente que laparticipación de los servicios enlos países centrales y en los paí-ses periféricos no pueden compa-rarse linealmente, como demasia-do a menudo se lo hace, debido aque se trata de servicios totalmen-te distintos. Más precisamente, deactividades diferentes: no es lomismo tener 0,4 científicos y tec-nólogos por mil habitantes dedica-dos al servicio de investigación ydesarrollo y 3 por mil habitantes alservicio doméstico (América Lati-

11 realidad económica 172

8 Por esa razón, cuando se calculan los tipos de cambio p.p.p. (purchase power pari-ties, o paridades de poder de compra) de los países de ingresos bajos, medianosbajos y medianos medios (en la clasificación del Banco Mundial) éstos resultan invari-ablemente depreciados respecto de sus tipos de cambio explícitos, debido a que lossalarios reales relativos que se pagan en los sectores de servicios de esos países sonmuy inferiores a los de la industria, en comparación con lo que ocurre en los paísescentrales. Cabe aclarar, para evitar confusiones, que ello no ocurre en la Argentinaactualmente porque los precios de los servicios públicos privatizados son muy altos,independientemente del nivel de sus salarios, debido a las ganancias extraordinariasde las empresas que los proveen.

na y el Caribe) que tener 2,2 cien-tíficos y tecnólogos dedicados alservicio de investigación y desa-rrollo y 0,7 al servicio doméstico(Europa Occidental)9.

El crecimiento de laindustria

La industria sigue concentradaen los países ricos industrializa-dos (se usan los dos términos pa-ra distinguir a economías comolas de Francia, Estados Unidos,Alemania o el Japón de las de Ku-wait y de la Unión de EmiratosArabes –ver las clasificaciones delBanco Mundial) y el dinamismo in-dustrial, si bien no es hoy el de la“edad de oro”, no se ha detenido.

Respecto de lo primero, bastacon destacar que América delNorte, Europa Occidental y el Ja-pón, conjuntamente, tienen unaparticipación (1994) del 74% en elproducto industrial mundial-24,9%, 32,2% y 16.9%, respecti-vamente-. Si se considera que es-tos países y regiones reúnen el13.2% de la población mundial,resulta que, aproximadamente, elproducto industrial per capita delos primeros es 19 veces mayorque el de los segundos. La rique-za parece seguir asociada con laindustrialización (World Bank,1996) .

Respecto del crecimiento indus-trial mundial, entre 1970 y 1990, elcrecimiento de la industria fueigual al crecimiento del producto,con lo que su participación en elproducto se mantuvo constante:en una proyección relativamentepesimista respeto de la industria,en los treinta años a partir de1970 la caída de la participaciónen el producto mundial caería entorno del 1.8%10, y ello considera-do la deflación de precios indus-triales iniciada en los noventa. Noparece un porcentaje suficientecomo para sostener que se estápasando de la industrialización ala posindustrialización.

12Industrialismo y posindustrialismo

9 Estimaciones de elaboración propia, para 1990, sobre la base de UNESCO, AnuarioEstadístico 1992, Ginebra 1993 y UNDP, Informe sobre el Desarrollo Humano,Ginebra, 1998.

10 Estimación propia, elaborada sobre la base de los informes sobre la economía mundi-al de la ONUDI y el Banco Mundial (varios años).

De la “edad de oro” a la“economía de casino”.Caída de la tasa decrecimiento ydesigualdad11

Hay un sentido específico, me-nos tratado que el del supuestopaso de la industrialización a laposindustrialización, en que la in-dustria perdió dinamismo. El pun-to es que en este sentido toda laesfera de la producción perdió di-namismo frente a la actividad fi-nanciera. Este es el tránsito de loque ha dado en llamarse la “edadde oro” del capitalismo hacia la lla-mada “economía del endeuda-miento” o “economía de la valori-zación financiera”, la segunda delas cuales se asemeja a la queJohn Maynard Keynes denominóen los veinte “economía de casi-no”.

La "edad de oro", que se iniciópocos años después de la segun-da guerra y se extendió hasta losprimeros años de los setenta fueel período económico y social másdinámico de la historia. Sus ras-gos centrales, en comparacióncon cualquier otro período de laeconomía mundial desde princi-pios del siglo XIX hasta hoy, fue-ron los siguientes: las tasas másaltas de crecimiento del productoy de la productividad; las mayorestasas de inversión respecto del

producto; el mejoramiento más rá-pido de la distribución del ingresoy de los salarios reales; la activi-dad industrial y la inversión fija co-mo principales ejes dinámicos dela economía y base de las ganan-cias; la regulación de los flujos na-cionales e internacionales de di-nero y productos financieros; laatenuación de los ciclos económi-cos; los menores niveles de de-sempleo; y la mayor convergenciaentre las tasas de crecimiento delos productos per capita de las di-ferentes regiones del mundo. Lasexcepciones a esta convergenciafueron los países de América lati-na y, en una medida levementemenor, los de Africa, cuyos pro-ductos per capita crecieron muchoen términos absolutos, pero pocoen términos relativos a los de lospaíses de las regiones más diná-micas -en este orden, Europa Me-ridional, Asia, y Europa Occiden-tal- (Maddison, 1995).

En relación con la "edad de oro",a partir de 1973 los rasgos centra-les y los senderos de la economíamundial cambiaron en todos lossentidos e indicadores menciona-dos. El crecimiento del productose redujo; cayeron las tasas de in-versión mientras aumentaban lasde ganancia; el capital líquido (enla forma de dinero y, sobre todo,de productos financieros que pue-den abarcarse con la definición de

13 realidad económica 172

11 Esta sección del texto se basa principalmente sobre una conferencia dictada en elDepartamento de Economía de la Facultad de Ingeniería de la UBA. Buena parte delos datos han sido facilitados por Enrique Arceo quien, por supuesto, no es respons-able del uso que el autor les da en este trabajo.

apuestas a futuro o "capital ficti-cio") creció mucho más acelera-damente que el producto y el co-mercio, hasta llegar a órdenes demagnitud (en términos relativos ala economía real) prácticamentedesconocidos en la historia; la ac-tividad financiera pasó a ser -entérminos agregados- la de mayortasa de ganancia; los BancosCentrales y los organismos inter-nacionales en una primera etapacedieron y en una segunda per-dieron gran parte de su capacidadde regulación monetaria y finan-ciera; la relación entre el endeu-damiento, por una parte, y el pro-ducto y el comercio, por la otra,fue incomparablemente más altaque en los períodos anteriores.

En términos globales, la tasa decrecimiento del producto mundial,que había sido del 4,7% anual en-tre 1950 y 1973, cayó al 2,8%anual entre ese último año y 1990,y la de crecimiento del comerciodel 7,2% al 3,9%. Al mismo tiem-po, los préstamos bancarios inter-nacionales netos crecieron (entre1972 y 1991) del 3,7% al 16,3%de la producción mundial (8.1%anual) y del 25,6% al 131,4% dela inversión bruta fija mundial(9,0% anual)12.

Esta "economía de casino" (pa-rafraseando nuevamente a JohnMaynard Keynes), tuvo un impac-to negativo especialmente fuertesobre los países deudores no de-

sarrollados, sobre todo en losochenta, por el doble efecto delencarecimiento del crédito y de lacaída de los precios de las mate-rias primas: corregidas por esacaída, las tasas de interés realesque pagaron estos países llega-ron a aumentar aproximadamenteseis veces entre fines de los se-tenta y principios de los ochenta.

Adicionalmente, el predominiode la valorización financiera eneste período también impulsó elcrecimiento de los servicios. Sinembargo, a diferencia del creci-miento virtuoso de los serviciosque se origina en la dinámica delos sectores primarios e industria-les, el que está asociado a la“economía de casino” es un pro-ceso vicioso. Por una parte, por-que esos servicios crecen muypor encima de lo que puede sus-tentar el crecimiento de los secto-res reales de la economía: cuandolas burbujas especulativas (espe-cialmente las financieras) “implo-tan”, arrastran consigo a los servi-cios que fueron generados porellas. Por otra, porque finalmentela “economía de casino” conducirá-ceteris paribus- a una crisis gene-ralizada (de la que las sucesivasburbujas que hemos conocido enlos últimos años son signos ine-quívocos) que arrastrará a esosservicios en nivel mundial, multi-plicando los efectos de la crisissobre el producto y el empleo. Fi-

14Industrialismo y posindustrialismo

12 Datos a partir de la elaboración de Enrique Arceo sobre la base de Jonathan Michie yJohn Grieve Smith (ed): Managing the Global Economy, Oxford University Press,

nalmente, porque tanto la valori-zación financiera como el creci-miento de los servicios asociadosa ella compiten con la inversión yen consecuencia con el creci-miento, un fenómeno que es mu-cho más acentuado en los paísesperiféricos que en los ricos e in-dustrializados (el caso argentino,con sus procesos de desindustria-lización y de retraso relativo, el se-gundo de los cuales se trata en lasección siguiente, es un ejemploclaro de ello).

Durante este período de “econo-mía de casino” la distribución delingreso empeoró y los salariosreales cayeron en prácticamentetodo el mundo, aunque con gran-des diferencias entre economías.Las tasas de desempleo aumen-taron entre casi dos veces y másde seis veces según países y re-giones. Con pocas excepcioneslos procesos de convergencia (osea, de achicamiento de la dife-rencia entre los productos per ca-pita de las regiones y los países)se transformaron en procesos dedivergencia: por ejemplo, la dife-rencia entre el producto per capitapromedio de Europa meridional yel de América latina aumentó de1,4 a 1,7 veces. El desempeño deAmérica latina fue uno de los peo-res (Maddison, 1995).

Una referencia ala Argentina

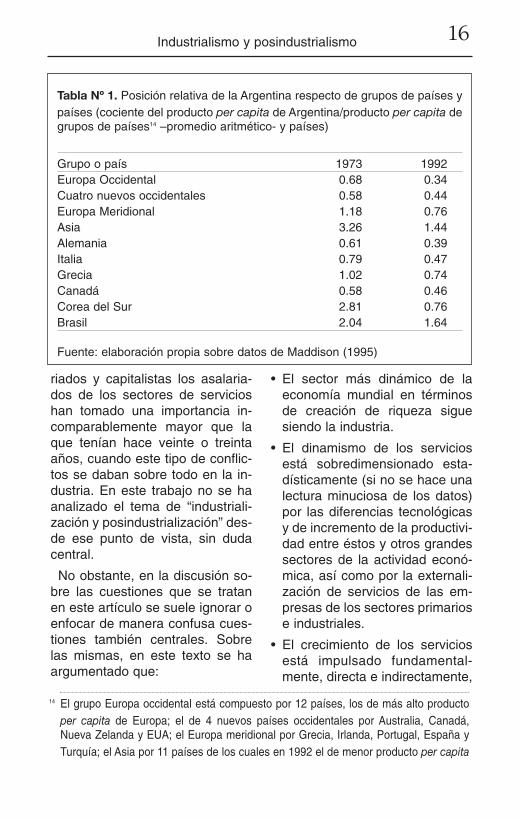

Dentro del retroceso de Américalatina, el de la Argentina, que yase había iniciado mucho antes,fue uno de los más profundos, co-mo se ve en la Tabla Nº 1.

Dentro de este período algunosde los rasgos más notables delcomportamiento de la economíaargentina fue la desindustrializa-ción acompañada de la regresiónde la estructura industrial (hacia laproducción de insumos de uso di-fundido intensivos en recursos na-turales) y hacia los servicios (tan-to los de tipo “empleo refugio”, in-cluyendo el cuentapropismo, co-mo los de empleo formal). Obvia-mente la causa del retroceso nofue el crecimiento de los servicios,sino la desindustrialización y lareestructuración regresiva, que asu vez fue la principal causa delcrecimiento de los servicios deempleo menos formales13.

Observaciones finales

Sin duda el crecimiento de losservicios, y especialmente el delempleo en ellos, produjo y seguiráproduciendo cambios en las rela-ciones y la dinámica social. Así,por ejemplo, desde el punto devista de los conflictos entre asala-

15 realidad económica 172

13 La bibliografía sobre el tema es muy extensa, en Nochteff, H. (1994) y Nochteff, H.(1998) se pueden encontrar análisis del tema y una bibliografía bastante completa. EnDiamand y Nochteff (1999, C.6) un enfoque conceptual desde el problema del empleo.

riados y capitalistas los asalaria-dos de los sectores de servicioshan tomado una importancia in-comparablemente mayor que laque tenían hace veinte o treintaaños, cuando este tipo de conflic-tos se daban sobre todo en la in-dustria. En este trabajo no se haanalizado el tema de “industriali-zación y posindustrialización” des-de ese punto de vista, sin dudacentral.

No obstante, en la discusión so-bre las cuestiones que se tratanen este artículo se suele ignorar oenfocar de manera confusa cues-tiones también centrales. Sobrelas mismas, en este texto se haargumentado que:

• El sector más dinámico de laeconomía mundial en términosde creación de riqueza siguesiendo la industria.

• El dinamismo de los serviciosestá sobredimensionado esta-dísticamente (si no se hace unalectura minuciosa de los datos)por las diferencias tecnológicasy de incremento de la productivi-dad entre éstos y otros grandessectores de la actividad econó-mica, así como por la externali-zación de servicios de las em-presas de los sectores primariose industriales.

• El crecimiento de los serviciosestá impulsado fundamental-mente, directa e indirectamente,

16Industrialismo y posindustrialismo

Tabla Nº 1. Posición relativa de la Argentina respecto de grupos de países ypaíses (cociente del producto per capita de Argentina/producto per capita degrupos de países14 –promedio aritmético- y países)

Grupo o país 1973 1992Europa Occidental 0.68 0.34Cuatro nuevos occidentales 0.58 0.44Europa Meridional 1.18 0.76Asia 3.26 1.44Alemania 0.61 0.39Italia 0.79 0.47Grecia 1.02 0.74Canadá 0.58 0.46Corea del Sur 2.81 0.76Brasil 2.04 1.64

Fuente: elaboración propia sobre datos de Maddison (1995)

14 El grupo Europa occidental está compuesto por 12 países, los de más alto productoper capita de Europa; el de 4 nuevos países occidentales por Australia, Canadá,Nueva Zelanda y EUA; el Europa meridional por Grecia, Irlanda, Portugal, España yTurquía; el Asia por 11 países de los cuales en 1992 el de menor producto per capita

por el crecimiento y el cambiotecnológico de los sectores pri-marios y, sobre todo, de los in-dustriales.

• En términos macroeconómicos,si bien la importancia del mejo-ramiento de los servicios es fun-damental, para que el creci-miento del producto y del em-pleo no sea detenido por los de-sequilibrios de sector externo,las economías del tipo de la dela Argentina (periféricas, y espe-cialmente de ingreso medio ymedio alto) requieren sobre tododel crecimiento y el incrementode la productividad de los secto-res secundarios y primarios.

• La comparación lineal entre laparticipación de los servicios enlos países ricos e industrializa-dos y la de los servicios en laseconomías periféricas es de du-dosa -si alguna- utilidad analíti-

ca, ya que se trata de sectoresmuy diferentes en prácticamen-te todos los aspectos del análi-sis económico y tecnológico.

• El paso de la “edad de oro”, du-rante la cual el avance industrialfue el mayor de la historia, a laactual “economía de casino”efectivamente desplazó a la in-dustria como eje ordenador dela economía. Pero lo mismoocurrió con cualquiera de lossectores productivos, y el resul-tado de esta forma de “posin-dustrialización” ha sido negativoen términos de crecimiento eco-nómico y ha impulsado una cre-ciente divergencia (y por lo mis-mo desigualdad) entre las eco-nomías centrales y las periféri-cas.

Julio de 1999.

17 realidad económica 172

Bibliografía

Azpiazu,D; Basualdo, E. M. y Nochteff, H. (1988); Revolución tecnológica y po-líticas hegemónicas. El complejo electrónico en Argentina, Editorial Legasa,Buenos Aires.

Basualdo, E. M. (1987): Deuda externa y poder económico en la Argentina,Buenos Aires, Nueva América.

Braun, O. y Joy, L. (1968) ; “A model of Economic Stagnation. A Case Study ofthe Argentine Economy”, en The Economic Journal, Nº 312, reproducido enDesarrollo Económico, Vol.19, Nº 76.

Diamand, M. (1978); “Towards a Change in the Economic Paradigm Throughthe Experience of Development Countries”, en Journal of Development Eco-nomics, 5, 19-53.

Diamand, M. y Nochteff, H. (1999); La economía argentina actual. Problemas ylineamientos para superarlos, Consejo Académico de la FUIA, Buenos Aires,Grupo Editorial Norma (C. Nº 6).

Heymann, D. (1984); “Precios relativos, riqueza y producción”, en Ensayos Eco-nómicos, Nº 29, Marzo, BCRA, Buenos Aires.

Faberger, J.(1994); “Technology and International Differences in Growth Rates”,Journal of Economic Literature, Vol XXXII, September 1994.

Fajnzylber, F. (1983); La industrialización trunca de América latina, México D.F.,Ed. Nueva Imagen.

Krugman, P (1998); Economía internacional, McGraw-Hill, 1998.

Leijonhufvud, A. (1986); “Capitalism and the Factory System", en Langlois, R.(ed), Economics as a Process. Essays in the New Institutional Economics,Cambridge. University Press.

Leijonhufvud, A. (1989); Information Costs and the Division of Labour, in Econo-mic Growth Policies. Theory and Reality, International Social Sciences Jour-nal, Basil Blackwell/UNESCO.

Lucas, R. E.jr.(1988): “On the Mechanisms of Economic Development”, Journalof Monetary Economics, July 1988, 22 (1).

Maddison, , A. (1995); La Economía Mundial 1820-1992. Análisis y Estadísticas,OECD.

Nelson, R.R. (1959), “The Theory of the Low-level Equilibrium Trap”, en Ameri-can Economic Review.

Nochteff, H. (1994); "Los senderos perdidos del desarrollo. Elite económica yrestricciones al desarrollo en la Argentina" y "Subdesarrollo y hegemoníaneoconservadora" en Azpiazu, D. y Nochteff, H.; El desarrollo ausente. Res-tricciones al desarrollo, neoconservadorismo y elite económica en la Argen-tina. Ensayos de economía política, Tesis/Norma, Buenos Aires. Segundaedición 1995.

Nochteff, H. (ed) (1998); La economía argentina a fin de siglo: desarrollo ausen-te y fragmentación presente, EUDEBA-FLACSO, Buenos Aires 1998.

Rada, J. (1980); Some Issues and Possibilities Posed by the Unfolding Informa-tion Revolution, I.L.O., Ginebra.

Rada, J. (1980a); The Impact of Microelectronics, I.L.O., Ginebra.

World Bank (1993 y 1995): World Development Report (World Development In-dicators), Oxford University Press.

18Industrialismo y posindustrialismo