das „mobile ecosystem“ · um die Übersicht dieser ausarbeitung zu verbessern, wurden...

TRANSCRIPT

MASTER OF ENGINEERING AND MANAGEMENT

NEUE TECHNOLOGIEN 1 - INFORMATIONSTECHNOLOGIE

, March 26th 2011)

Das „Mobile Ecosystem“

Datum: 17. Dezember 2014

Dozent: Prof. Dr. Jörg Puchan

Ausarbeiter: Tobias Spötzl, Manuel Haupt, Johannes Wolfert, Robert

Kerscher, Benedikt Kutschmann

Seite 1

Inhaltsverzeichnis

Management Summary .............................................................................................................. 3

Definition „(Mobile) Ecosystem“ .............................................................................................. 4

Endanwender .............................................................................................................................. 5

Die Rolle der Endanwender .................................................................................................... 5

Die Interessen der Endanwender ............................................................................................ 5

Hardwarehersteller ..................................................................................................................... 7

Gerätehersteller ....................................................................................................................... 8

Provider .................................................................................................................................. 9

Zukunftsaussichten ................................................................................................................. 9

Banken ........................................................................................................................................ 9

Strategische Stellungen ......................................................................................................... 10

Chancen der Banken ............................................................................................................. 10

Mangel an Fortschritt ............................................................................................................ 11

Kreditkartengesellschaften ....................................................................................................... 11

Fintech ...................................................................................................................................... 12

Die neuen Mitspieler ............................................................................................................ 12

PayPals Zukunftsvision ........................................................................................................ 12

Business-to-Customer (B2C) ................................................................................................... 13

Anforderungen an eine Mobile Payment Anwendung ......................................................... 14

Zukunftsaussicht ................................................................................................................... 14

Business-to-Business (B2B) ..................................................................................................... 15

Anforderungen an eine Mobile Payment Anwendung ......................................................... 15

Zukunftsaussicht ................................................................................................................... 15

Social Networks ....................................................................................................................... 16

Dienstleister für Werbung und Coupons .................................................................................. 16

Das Team .................................................................................................................................. 18

Literaturverzeichnis .................................................................................................................. 19

Seite 2

Abbildungsverzeichnis

Abbildung 1: Überblick über das mobile Ecosystem ................................................................. 4

Abbildung 2: Entwicklung der Anzahl Endanwender bis 2020 ................................................. 5

Abbildung 3: Attraktivität der Mehrwertdienste von PayApps für den Kunden ....................... 6

Abbildung 4: Gewünschte Dienstleister ..................................................................................... 7

Abbildung 5: Strategische Stellungen der Banken ................................................................... 10

Abbildung 6: Beispiele für deutsche Fintech-Unternehmen .................................................... 12

Seite 3

Management Summary

Im Rahmen dieser Studienarbeit wird das Umfeld von mobilen Technologien in

kundenorientierten Geschäftsprozessen erläutert und analysiert. Insbesondere wird dabei auf

das Mobile Ecosystem eingegangen, indem die Stakeholder definiert und ihre einzelnen

Interessen am Mobile Commerce herausgearbeitet werden.

Zusammenfassend kann festgehalten werden, dass es zwei Stakeholder Gruppen gibt, die

Anwender und die Anbieter. Die Anwender wünschen sich hauptsächlich eine Vereinfachung

der bisherigen Geschäftsprozesse. Dies liegt natürlich auch im Interesse der Anbieter, um die

Anwendungen attraktiv zu gestalten. Zudem erhoffen sie sich neue Geschäftsfelder zu

erschließen, um in Zukunft weiter konkurrenzfähig zu bleiben. An der Schnittstelle dieser

beiden Gruppen und ihren Interessen hat sich das Mobile Payment gebildet, welches durch

eine Vielzahl an Mehrwertfunktionen erweitert werden kann.

Aus technologischer Sicht sind die generellen Voraussetzungen zum jetzigen Zeitpunkt sehr

gut. Dennoch hat sich das Mobile Payment in Deutschland bislang weitaus weniger schnell

verbreitet als von Experten erwartet. Dies liegt unter anderem an einer fehlenden

Standarisierung der verschiedenen Anwendungen und an dem stark ausgeprägten

Sicherheitsgedanken der deutschen Anwender. Zusätzlich sollten diese stärker über die neue

Technologie informiert werden.

Auch wenn die Anwender derzeit noch verhalten auf das Mobile Payment reagieren, hat die

Technologie dennoch die besten Chancen einer der wichtigsten Trends im Zahlungsverkehr

dieses Jahrzehnts zu werden.

Außerdem wurde noch ein kurzer Podcast zum Thema „Mobile Ecosystem“ gedreht, der unter

folgendem Link zu finden ist: https://public.webdav.hm.edu/pub/__oxP_37126d42451c81d6

Seite 4

Definition „(Mobile) Ecosystem“

Für den Begriff „Mobile Ecosystem“ gibt es die unterschiedlichsten Definitionen. Um eine

genaue Vorstellung zu bekommen was darunter zu verstehen ist, werden zunächst einmal

verschiedene Erläuterungen für den Ausdruck „Ecosystem“ betrachtet.

Im wirtschaftlichen Umfeld wird ein Ecosystem als „das Umfeld eines Unternehmens mit

seinen Kunden, Märkten und Wettbewerbern“1 bezeichnet. Im biologischen Sinne versteht

man vielmehr ein System, welches aus den lebenden Organismen und dem Umfeld besteht.

Die Besonderheit dieses Systems ist die Zusammenarbeit der beiden Komponenten.2

Das Umfeld des Mobile Payment (m-Payment) wird als mobile Ecosystem bezeichnet. Dieses

Ecosystem beinhaltet verschiedenste Mitspieler, welche in den folgenden Abschnitten näher

beschrieben werden. Die folgende Abbildung gibt einen Überblick der Interessensgruppen

rund um Mobile Payment.

Abbildung 1: Überblick über das mobile Ecosystem3

1 Vgl. (Schubert & Adolphs, 2007) 2 Vgl. (Schulze & Mooney, 1994) 3 Eigene Darstellung nach (Ortiz) und (Bauer, 2012)

Seite 5

Endanwender

Die Rolle der Endanwender

Als Endanwender versteht man in diesem Fall die Kunden, welche im Einzelhandelsgeschäft

oder für sonstige finanzielle Transaktionen mobile Bezahlsysteme verwenden.

Allgemein sind die Verbraucher in Deutschland der neuen Technologie gegenüber sehr offen

eingestellt,4 jedoch gibt es aktuell hierzulande nur rund

176.000 Anwender (siehe Abbildung 2).5 Der entscheidende

Grund für die geringe Anwenderzahl sind fehlende

Informationen über die einzelnen Mobile Payment

Verfahren.6 Es ist davon auszugehen, dass die rasante

Verbreitung von mobilen Endgeräten, die steigende Anzahl

von Akzeptanzstellen, sowie die Entwicklung neuer

Technologien, wie zum Beispiel BLE oder NFC, die Zahl

der Anwender in den kommenden Jahren stark ansteigen

lassen wird. Im Jahr 2020 sollen es laut einer Studie von

PWC schon circa 11 Millionen Endanwender in Deutschland

sein.7

Die größte Macht der Endanwender liegt darin, sich für bestimmte Verfahren des Mobile

Payment bzw. für bestimmte Payment-Applikationen (PayApps) zu entscheiden. Dadurch

wird sich die Anzahl der Unternehmen, welche verschiedene Lösungen für Payment-

Applikationen entwickeln bzw. anbieten, von derzeit 80 auf drei bis fünf verringern.8

Die Interessen der Endanwender

Durchsetzen werden sich Lösungen, welche die Interessen des Endanwenders berücksichtigen

bzw. diese am besten erfüllen. Gewünscht wird ein einfaches, bequemes und schnelles

Bezahlsystem, welches sich unabhängig vom Bankinstitut oder dem Einzelhandelsgeschäft

einsetzen lässt.9 Die PayApp sollte zudem „auf möglichst vielen Plattformen und Endgeräten

verfügbar sein“10

.

4 Vgl. (Chip Digital GmbH, 2014) 5 Vgl (PricewaterhouseCoopers AG, 2014) Seite 6 6 Vgl. (KPMG & ECC Handel, 2010) Seite 3 7 Vgl. (PricewaterhouseCoopers AG, 2014) Seite 6 8 Vgl. (PricewaterhouseCoopers AG, 2014) Seite 6 9 Vgl. (Steinbeis Research Center for Financial Services, 2012) 10 (PricewaterhouseCoopers AG, 2014) Seite 34

Abbildung 2: Entwicklung der

Anzahl Endanwender bis 2020

Seite 6

Weiterhin werden vom Kunden gewisse Mehrwertdienste von der Applikation erwartet, wie

zum Beispiel Produktinformationen, Preisvergleiche, Rabatte oder ein elektronischer

Geldbeutel („Wallet“).11

In der folgenden Graphik werden einige diese Mehrwertdienste

aufgeführt und anhand einer Kundenbefragung nach ihrer Attraktivität bewertet. Am

wichtigsten für den Kunden ist dabei Coupons und Rabatte sowie Bonuspunkte zu erhalten.

Dahinter folgt eine Funktion für den Preisvergleich.12

Abbildung 3: Attraktivität der Mehrwertdienste von PayApps für den Kunden13

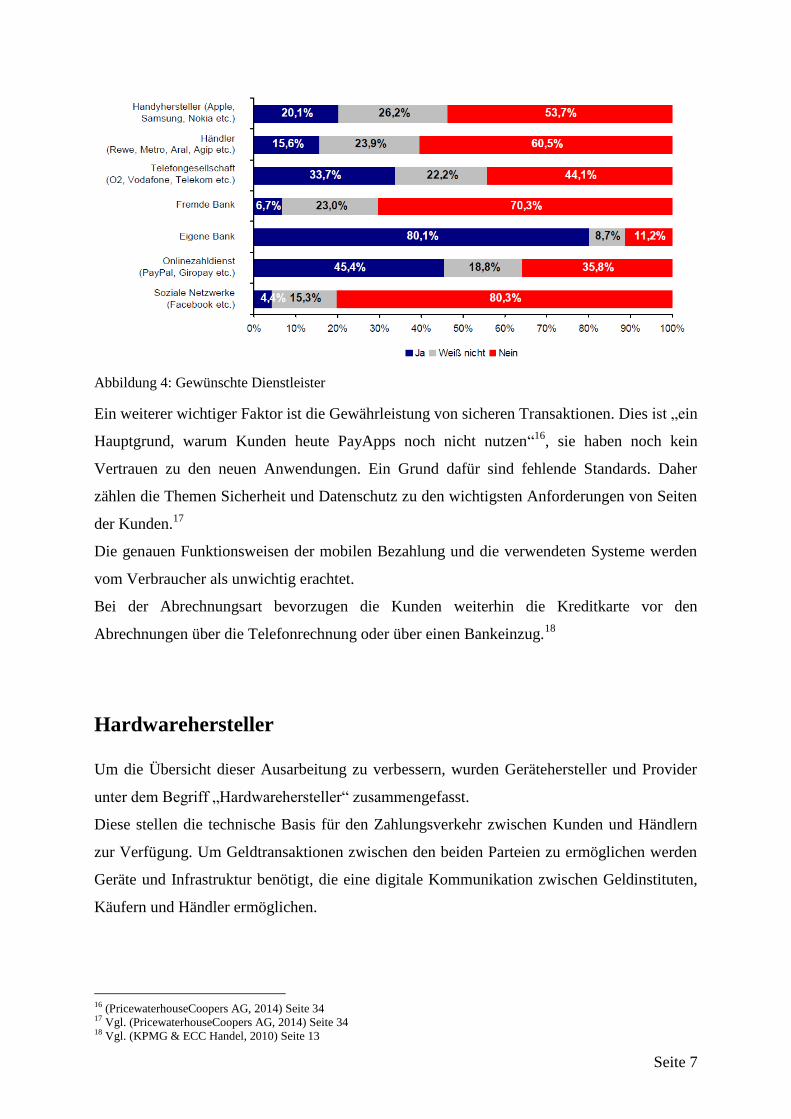

Geld allerdings wollen die Kunden für Mobile Payment Dienste nicht ausgeben.14

Wie die

nachfolgende Abbildung zeigt, setzen die Kunden bei der Wahl des Anbieters von PayApps

ihr Vertrauen vor allem in die eigene Bank, gefolgt von Online-Bezahldiensten, wie zum

Beispiel PayPal.15

11 Vgl. (PricewaterhouseCoopers AG, 2014) Seite 31 12 Vgl. (Steinbeis Research Center for Financial Services, 2012) Seiten 4f. 13 Vgl. (Steinbeis Research Center for Financial Services, 2012) Seiten 4f. 14 Vgl. (Steinbeis Research Center for Financial Services, 2012) Seite 5 15 Vgl. (Steinbeis Research Center for Financial Services, 2012) Seite 4

Seite 7

Abbildung 4: Gewünschte Dienstleister

Ein weiterer wichtiger Faktor ist die Gewährleistung von sicheren Transaktionen. Dies ist „ein

Hauptgrund, warum Kunden heute PayApps noch nicht nutzen“16

, sie haben noch kein

Vertrauen zu den neuen Anwendungen. Ein Grund dafür sind fehlende Standards. Daher

zählen die Themen Sicherheit und Datenschutz zu den wichtigsten Anforderungen von Seiten

der Kunden.17

Die genauen Funktionsweisen der mobilen Bezahlung und die verwendeten Systeme werden

vom Verbraucher als unwichtig erachtet.

Bei der Abrechnungsart bevorzugen die Kunden weiterhin die Kreditkarte vor den

Abrechnungen über die Telefonrechnung oder über einen Bankeinzug.18

Hardwarehersteller

Um die Übersicht dieser Ausarbeitung zu verbessern, wurden Gerätehersteller und Provider

unter dem Begriff „Hardwarehersteller“ zusammengefasst.

Diese stellen die technische Basis für den Zahlungsverkehr zwischen Kunden und Händlern

zur Verfügung. Um Geldtransaktionen zwischen den beiden Parteien zu ermöglichen werden

Geräte und Infrastruktur benötigt, die eine digitale Kommunikation zwischen Geldinstituten,

Käufern und Händler ermöglichen.

16 (PricewaterhouseCoopers AG, 2014) Seite 34 17 Vgl. (PricewaterhouseCoopers AG, 2014) Seite 34 18 Vgl. (KPMG & ECC Handel, 2010) Seite 13

Seite 8

Gerätehersteller

Unter den Geräteherstellern versteht man auf der einen Seite die Hersteller der mobilen

Endgeräte, welche den Kunden die Benutzung des m-Payment erlauben. Auf der anderen

Seite sind das die Hersteller der Gerätschaften welche von den Händlern benutzt werden, um

den Kunden das Bezahlen mittels Mobile Payment zu erlauben.

Hardwareseitig zählt die Near Field Communication (NFC) zur am meistverbreiteten Technik

im Mobile Payment. Beim Bezahlen mittels NFC findet ein kontaktloser Austausch von Daten

statt. Die großen Gerätehersteller verbauen NFC-Chips teilweise seit Jahren in ihre

Smartphones. Eine Ausnahme bildet der Gerätehersteller Apple, der die NFC Technik erst in

seinen neuesten Modellen einführte.19

Insgesamt besitzen 31 Millionen Menschen in Deutschland ein Smartphone, davon sind knapp

zwei Drittel mit ihrem Gerät online. Anhand dieser Zahlen ist das Potential ersichtlich,

welches das Bezahlen mittels Mobile Payment mit sich bringt. Das Interesse der

Gerätehersteller am Geschäft mit dieser enormen Anzahl an Kunden ist dementsprechend

hoch.20

Als erster Gerätehersteller hat Apple ein eigenes Bezahlsystem eingeführt, welches mit der

NFC-Technik funktioniert. Apple ist dabei Vermittler zwischen Kunde und

Kreditkartengesellschaft. Mitverdienen wollen die Gerätehersteller durch die Einführung einer

Umsatzbeteiligung. So werden bei der Nutzung von Apple Pay 0,15 Prozent des Umsatzes des

Händlers an Apple abgetreten. Ähnlich könnten die anderen Hersteller bei der Einführung

eigener Bezahlsysteme vorgehen. Durch solche Bezahlsysteme versuchen die Gerätehersteller

Kunden längerfristig an sich zu binden und durch das Anbieten eines besseren Services ihren

Marktanteil zu steigern.21

Neben den Kunden benötigen auch die Verkäufer technische Vorrichtungen, um Mobile

Payment zu ermöglichen. Auch hier bieten sich dem Gerätehersteller interessante

Geschäftsmöglichkeiten. Beispielsweise durch das Bezahlen mittels NFC im öffentlichen

Nahverkehr. Dazu müsste jedes einzelne Fahrzeug mit der nötigen Technik ausgestattet

werden.22

Doch nicht nur mittels NFC ist Mobile Payment möglich. Auch das Bezahlen mit QR-Code

gewinnt immer mehr an Bedeutung. Nahezu jedes Smartphone in Deutschland ist mit einer

Kamera ausgestattet. Vor dem Bezahlen mittels QR-Code muss sich der Käufer mit seinen

Bankdaten beim Händler registrieren. Die Rechnung enthält einen QR-Code, welche mit der

19 Vgl. (Manhart, 2013) 20 Vgl. (Statista, 2014) 21 Vgl. (Konrad, 2014) 22 Vgl. (Finanznachrichten.de, 2014)

Seite 9

Handykamera abfotografiert wird. Nach Bestätigen der Zahlungsdetails wird das Geld

automatisch vom Kundenkonto abgebucht.23

Provider

Auch stark interessiert am Mobile Payment Geschäft sind die Mobilfunkanbieter. Diese

besitzen aufgrund der Mobilfunkverträge bereits eine breite Kundenbasis. Über das Mobile

Payment hat sich für die Provider ein neues Geschäftsfeld erschlossen. Sie können das

Bezahlsystem im online als auch im stationären Handel stellen. Da sie die Infrastruktur

stellen, ist für die Provider besonders das Umsatzbeteiligungsmodell von Interesse. Käufe

werden einfach über die Mobilfunkrechnung abgerechnet. Für die Kunden hat das den

Vorteil, dass keine weiteren Registrierungen nötig sind. Auch Bezahldaten müssen nicht noch

einmal extra hinterlegt werden.24

Zukunftsaussichten

In Zukunft werden insbesondere biometrische Verfahren für den mobilen Zahlungsverkehr

auf den Markt kommen. Zahlungen per Herzschlag oder Venenscan abgewickelt werden

können sind nur zwei Themen, welche aktuell erforscht werden. Vorteil dieser biometrischen

Verfahren ist, dass jeder Kunde aufgrund seiner biometrischen Merkmale eindeutig

identifiziert werden kann. Missbrauch kann so ausgeschlossen werden. Für die Kunden

entsteht so auch ein Mehrwert, da keine zusätzlichen Geräte gekauft und mitgetragen werden

müssen.25

Die Hardwarehersteller sollten aufgrund des wachsenden Marktes weiter in moderne und

einfachere Möglichkeiten zum Mobile Payment investieren.

Banken

Der durchschnittliche Kunde interagiert zweimal am Tag mit seiner Bank, um Rechnungen zu

bezahlen oder Abbuchungen zu überprüfen. Diese Aktionen machen 80 Prozent aller

Geschäfte aus und sind eine perfekte Möglichkeit andere Finanzprodukte zu vertreiben. Doch

seit der Digitalisierung drängen sich immer mehr neue Interessenten in diesen Sektor.26

23 Vgl. (Hill, 2013) 24 Vgl. (Bauer, 2012) 25 Vgl. (Malachowski, 2014) 26 Vgl. (McKinsey&Company, 2014) Seite 1

Seite 10

Für Banken besteht nun die Aufgabe die Erwartungen der digitalen Bevölkerung zu erfüllen.

Durch Tools soll den Kunden geholfen werden, kluge Entscheidungen im finanziellen Bereich

zu treffen. Die Banken müssen diese Tools in ihre mobilen Kanäle einführen und

anschließend ihr Angebot erweitern, um eine vollständige digitale Beziehung zu ihren

Kunden herzustellen. Angefangen bei Point of Sale (POS) Zahlungen und Rechnungen

begleichen, über Verwendung von Treuepunktesystemen und Sonderangeboten, bis hin zu

einem digitalen Finanzplaner und einem Aktienmanager.27

Mit ihren Finanzeinlagen, der Fähigkeit Kredite zu vergeben, einer soliden Infrastruktur und

einen gewissen Ruf für Sicherheit haben Banken die nötigen Attribute um den Anforderung

der Kunden an Mobile Payment gerecht zu werden. Des Weiteren besitzen sie große Mengen

an Verhaltensdaten ihrer Kunden, welche für die Entstehung völlig neuer Dienste verwendet

werden können.28

Strategische Stellungen

Im Allgemeinen haben die Banken drei strategische Stelllungen, Fast Follower, Catalyst und

Leader. In der nachfolgenden Tabelle werden deren wichtigsten Eigenschaften kurz

aufgeführt:

Fast follower Catalyst Leader

Verwirklichen Konzepte

nur, wenn diese stabil laufen

Konzentrieren sich auf die

Verbesserung des

bestehenden Systems

Stellen Systeme und Dienste

um, um Häufigkeit der

Interaktionen zu erhöhen

Ermöglichen es anderen

Unternehmen Lösungen zu

entwickeln

Bauen auf ein

Einkommensmodell, dass

die Daten und die

Kundenzugänge

monetarisiert

Stellen Systemstabilität,

Kundensicherheit und

Account-Management

sicher

Übernehmen die Führung in

Bereitstellung von

innovativen Lösungen

Decken Bankdienste und

Nichtbankdienste ab

Abbildung 5: Strategische Stellungen der Banken29

Chancen der Banken

Unabhängig von der Strategie müssen Banken die Verhaltensdaten der Kunden genauer

erfassen, um besser zu verstehen, wie sich die unterschiedlichen Kundengruppen verhalten.

Verhaltensdaten sind aussagekräftiger als Stammdaten, wie Alter, Einkommen und Wohnort.

27 Vgl. (McKinsey&Company, 2014) Seite 2 28 Vgl. (McKinsey&Company, 2014) Seite 2 29 Vgl. (McKinsey&Company, 2014) Seite 6

Seite 11

Dadurch können für die verschiedenen Kundensegmente passende Dienstleistungen

angeboten werden, anstatt eine allgemeine digitale Lösung zu verwenden.30

Mit einer vollständigen digitalen Verwandlung können Banken ihr Betriebsergebnis in den

nächsten 5 Jahren um bis zu 40 Prozent erhöhen. Der Großteil davon liegt der

Kostenreduktion zugrunde. Durch die Automatisierung von Prozessen können Banken 40 bis

90 Prozent ihrer Kosten einsparen.31

Mangel an Fortschritt

Gerade mal 20 bis 40 Prozent der Banken in Europa haben Prozesse digitalisiert und 90

Prozent investieren weniger als 0,5 Prozent ihrer kompletten Ausgaben in die

Digitalisierung.32

Solange Banken auf ihrem traditionellen Geschäftsmodell beruhen, werden die neuen

Mitspieler ihre Chance nutzen um den Banken Verhaltensdaten der Kunden streitig zu

machen, mit denen wiederum neuer Umsatz generiert werden kann. Außerdem eröffnen sich

den Konkurrenten die angrenzenden Sektoren der Banken, wie etwa Kreditvergabe und

Finanzplanung, wodurch die Konkurrenten ihre Wertschöpfungskette erweitern können.33

Es sind im Moment nicht die Banken, die die Standards für das digitale Bankgeschäft

definieren. Hier treten neue Unternehmen auf, die durch ihre Flexibilität und ihr

innovationsorientiertes Handeln schneller auf die Bedürfnisse der Kunden eingehen können.34

Kreditkartengesellschaften

Mit der mobilen Revolution und der starken Verbreitung von Smartphones und den

verfügbaren technologischen Mitteln ist auch der Markt für mobile kostenpflichtige

Anwendungen und Shops gewachsen. Wo in der Vergangenheit zumeist nur mit einer

Kreditkarte voran zu kommen war, ersetzen vermehrt Mobile- und Micro-Payment Dienste

die Kreditkartenanbieter.35

Als Reaktion entwickeln Kreditkartenhersteller ihre eigenen

Mobile Payment Apps. So führt zum Beispiel MasterCard 2015 in Deutschland seine eigene

Mobile Wallet, MasterPass, ein.36

30 Vgl. (McKinsey&Company, 2014) Seite 7 31 Vgl. (McKinsey&Company: Olanrewaju T., 2014) Seite 2 32 Vgl. (McKinsey&Company: Olanrewaju T., 2014) Seite 1 33 Vgl. (McKinsey&Company, 2014) Seite 4 34 Vgl. (McKinsey&Company, 2014) Seite 8 35 Vgl. (Franke, 2014) 36 Vgl. (MasterCard, 2014)

Seite 12

Der große Vorteil von Kreditkartengesellschaften ist die hohe Akzeptanz auf dem Markt und

deswegen kooperieren Unternehmen wie Apple gerne mit den Kreditkartengesellschaften.37

Fintech

Unter Fintech versteht man eine Kombination aus Financial Services und Technology.

Hierbei werden moderne Technologien zur Ermöglichung und Bereitstellung von

Finanzdienstleistungen eingesetzt. Dazu zählen Technologien im Bereich des E-Commerce,

Mobile-Payment, Crowdlending, Crowdinvesting und der Business Intelligence, in denen

traditionelle Dienstleister wie etwa Banken zunehmend bedrängt werden.38

Die neuen Mitspieler

Inzwischen gibt es rund 3500 dieser Fintech Unternehmen.39

Diese versuchen, die heutzutage oft extrem niedrigen

Markteintrittshürden auszunutzen und etablierten

Wettbewerbern Marktanteile abzunehmen. Den Verbrauchern

wird ermöglicht, ohne Mittelsmann direkt über das Internet

Geld anzulegen, einen Kredit aufzunehmen, Bezahlvorgänge

abzuschließen oder eine Finanzberatung in Anspruch zu

nehmen.40

Wie in Abbildung 6 zu sehen, gehören zu den deutschen

Vertretern unter anderen die Mobile-Payment-Anbieter

Payleven, der online Kreditgeber Kreditech, die

Crowdlending-Plattform Auxmoney und die Direktbank

Fidor Bank.

PayPals Zukunftsvision

PayPal ist wohl das bekannteste System zur Begleichung von Mittel- und Kleinbeträgen bei

Ein- und Verkäufen im Online-Handel. Sie dominieren das Marktsegment des Payment

Processing. Sie ziehen auch Social-Media Kanäle, wie Facebook und Twitter, in ihren

37 Vgl. (Bay, 2014) 38 Vgl. (Strudthoff, 2014) 39 Vgl. (Schmidt, Apple statt Bank, 2014) 40 Vgl. (Fehr, 2013) Seite 3

Abbildung 6: Beispiele für

deutsche Fintech-Unternehmen

Seite 13

Kundenservice ein, um schneller auf schlechte Erfahrungen der Kunden eingehen zu

können.41

Ziel von PayPal ist es in den nächsten drei bis fünf Jahren offline Verhaltensdaten zu

sammeln. Diese sollen die gleiche Wertigkeit aufweisen, wie die bereits online verfügbaren

Daten. Anschließend sollen die Daten mit den Händlern geteilt werden, ohne für den Kunden

aufdringlich zu wirken. Die Herausforderung darin liegt in der Balance. Wieviel Daten würd

der Kunde Preis geben, um sich noch wohl zu fühlen, aber trotzdem noch von einem besseren

Service zu profitieren. Ein weiteres Ziel ist das Erkennen von Schwachstellen mit denen

Händler zu kämpfen haben.42

Auf lange Sicht soll, wenn es nach PayPal geht, ein connected commerce entstehen. Darunter

versteht man die Möglichkeit für Händler sich weltweit mit Kunden zu verbinden.43

Business-to-Customer (B2C)

Der B2C-Handel umfasst im Allgemeinen zwei unterschiedliche Händlertypen. Einerseits den

stationären Handel, dabei vor allem den Einzelhandel, und andererseits den Online-Handel.

Im Umfeld des B2C-Handel wird Mobile Commerce als Brücke zwischen stationärem Handel

und E-Commerce betrachtet.44

Im Online Handel ist Mobile Commerce bereits größtenteils etabliert und bietet dem

Endkunden verschiedenste Möglichkeiten. So zum Beispiel bei der Wahl des

Bezahlverfahrens oder durch personalisierte Werbung und Angebotserstellung. Mobile

Commerce gibt dem Online Handel die Möglichkeit, neben dem E-Commerce immer und

überall für den Endverbraucher zur Verfügung zu stehen.

Der stationäre Handel will Mobile Commerce vor allem nutzen, um zukünftig gegen den

Online Handel bestehen zu können. Jedoch steht der Markt noch relativ am Anfang. Durch

attraktive Vorteile für den Handel, soll die Etablierung von Mobile Commerce in Zukunft

weiter vorangetrieben werden. Hierzu zählen unter anderem die geschickte Integration von

Informationsangeboten zu Produkten auf der Verkaufsfläche, der Kauf von Artikeln, ohne an

die Kasse gehen zu müssen, und natürlich das Bezahlen per Mobiltelefon am Point of Sale

(POS). So kann sich der Kunde während des Einkaufs mit seinem mobilen Gerät über

Vergleichsprodukte informieren und diese gleich bequem nach Hause liefern lassen. Ferner

41 Vgl. (McKinsey&Company: Hazan, E., 2014) Seite 3 42 Vgl. (McKinsey&Company: Hazan, E., 2014) Seite 4 43 Vgl. (McKinsey&Company: Hazan, E., 2014) Seite 5 44 Vgl. (connective! eSolutions, 2014)

Seite 14

soll durch Mobile Payment der Bezahlvorgang vereinfacht und somit unter anderem die

Wartezeiten an der Kasse verringert werden.45

Einen weiteren Nutzen zieht der Händler über die veränderte Preisbeurteilung des Kunden

durch Mobile Payment, da die Preise im Vergleich zu Bar- und Kartenzahlungen als

signifikant angemessener empfunden werden. Dies wirkt sich wiederum positiv auf die

Zahlungsbereitschaft der Kunden aus. Die Kunden sind bereit, mehr für einen Warenkorb zu

zahlen, wenn sie mobil bezahlen.46

Anforderungen an eine Mobile Payment Anwendung

Um das Mobile Payment erfolgreich im B2C-Handel einzuführen, wurden durch

PricewaterhouseCoopers (PWC) Kriterien aufgestellt, die eine zukunftsorientierte Mobile

Payment Anwendung aus Sicht des B2C-Handels erfüllen sollte. Diese Kriterien sind eng mit

den Interessen des Handels und des Endkonsumenten verbunden. Eine hohe Reichweite ist

dabei unerlässlich. Das heißt, die Akzeptanz der Anwendung von möglichst vielen Händlern

online und am stationären POS muss gegeben sein. Zudem müssen die Anmeldung und

Registrierung schnell und unkompliziert funktionieren und der Bezahlvorgang muss sich mit

wenigen Klicks abschließen lassen. Des Weiteren muss die Anwendung höchsten

Sicherheitsstandards entsprechen. Um für Händler attraktiver zu werden, sollte die

Anwendung neben der reinen Bezahlfunktion zusätzlich weitere Mehrwerte bieten, da diese

aktuell von den Kunden stark gefordert werden. Beispiele für solche Mehrwerte sind

Produktinformationen und -empfehlungen, Preisvergleiche, Transaktionshistorie, Location-

Finder sowie Integration in soziale Netzwerke.47

Zukunftsaussicht

In einer Studie von Steinbeis-Research schätzen die befragten Händler zum jetzigen Zeitpunkt

das Kundeninteresse am POS mit dem Mobiltelefon bezahlen zu können, noch als eher gering

ein. Etwa jeder Dritte der befragten Händler glaubt, Kunden hätten ein Interesse an der

Bezahlung per Mobiltelefon am POS. Mittelfristig betrachtet verfügt Mobile Payment daher

in Europa über ein enormes Marktpotential, vorausgesetzt, die von Konsumenten und

Händlern geforderten Eigenschaften und Voraussetzungen werden realisiert. In diesem Fall

kann das Gesamtvolumen von Mobile Payment in Europa (alle 42 Staaten) bis 2020 auf

45 Vgl. (Falk, 2012) Seite 22 46 Vgl. (Falk, 2012) Seite 67 47 Vgl. (PricewaterhouseCoopers AG, 2014)

Seite 15

knapp 1,8 Billionen Euro ansteigen. Damit haben Mobile Payment Systeme die besten

Chancen einer der wichtigsten Zahlungsverkehrstrends dieses Jahrzehnts zu werden.48

Business-to-Business (B2B)

Im B2B-Handel sind noch kaum Lösungen und Anwendungen vorhanden. Dies könnte sich

jedoch in Zukunft stark ändern.

Anforderungen an eine Mobile Payment Anwendung

Die Anforderungen des B2B-Handel an eine Mobile Payment Anwendung sind vielseitig. Im

Vordergrund stehen die Kosten, die mit einem durchdachten und flexiblen Gebührenmodell

möglichst gering gehalten werden müssen. Auf der technischen Seite müssen höchste

Sicherheitsstandards garantiert werden. Weitere Anreize werden durch die Einbindung von

B2B-spezifischen Funktionen, wie CRM- und Controlling-Systemen geschaffen. Einen

einfachen Mehrwert bietet die Anzeige des aktuellen Transaktionsstatus oder der

Einkaufshistorie. Ein weiteres wichtiges Kriterium im Interesse der B2B-Anwendung ist die

Multi-Channel-Fähigkeit. Dies bedeutet die Lösung ermöglicht nicht nur die mobile

Bezahlung, sondern unterstützt auch die Bezahlung im Internet oder per Lastschrift und

Rechnungskauf. Wie im B2C-Handel muss die Anwendung zusätzlich eine Wallet-Fähigkeit

garantieren, um die Einbettung von Loyalitätsprogrammen, Messerabatten und ähnlichem zu

unterstützen.49

Zukunftsaussicht

Insbesondere kleinere Anbieter und Start-ups sollten sich auf den B2B-Markt für mobile

Bezahlsysteme fokussieren. In diesem Segment stehen die Chancen auf rasantes Wachstum

sehr gut. Das Marktpotenzial ist aufgrund der hohen Umsatzvolumina riesig. Aktuell ist kaum

ein Anbieter in der Lage, eine auf die spezifischen Bedürfnisse von Geschäftskunden

abgestimmte Lösung anzubieten. Wer B2B-spezifische Produktmerkmale, wie die Integration

in Rechnungs- und Controlling-Systeme und -prozesse bietet, kann bei Geschäftskunden

punkten.50

48 Vgl. (Steinbeis Research Center for Financial Services, 2012), Seite 13 49

Vgl. (PricewaterhouseCoopers AG, 2014) 50 Vgl. (PricewaterhouseCoopers AG, 2014)

Seite 16

Social Networks

Auch soziale Netzwerke haben ein Interesse am Mobile Commerce. Für Facebook Chef Mark

Zuckerberg seien aber Produkte erst für sein Werbegeschäft interessant, wenn diese die Eine-

Milliarde-Nutzer-Grenze überschreiten.51

So will Facebook unter Leitung von David Marcus,

ehemaliger CEO von PayPal Frankreich, aus dem Facebook Messenger mehr als nur eine

Kommunikationsplattform machen. Unter anderem sollen über IP-Telefonie, oder Voice over

IP (VOIP), weitere Angebote aufgebaut werden, einschließlich einer Möglichkeit für Mobile

Payment. Jedoch gibt es aktuell noch keine genaueren Pläne.52

Die Gründe für das Interesse von sozialen Netzwerken am mobilen Bezahlen liegen auf der

Hand. Indem zum Beispiel eine Bezahlfunktion in die App des sozialen Netzwerks integriert

wird, kann die Anzahl der Nutzer weiter gesteigert werden und zudem noch mehr Daten über

das Kaufverhalten der einzelnen Nutzer analysiert werden. Daraus ergibt sich dann eine noch

größere Effektivität bei der Platzierung von Werbung und dementsprechend ein wachsender

Umsatz.53

Auch die Instant-Messaging-Anwendung Snapchat plant derzeit eine Mobile Payment

Funktion in ihre App mit einzubauen.54

Allerdings sind die Nutzer aktuell noch sehr zurückhaltend, wenn es darum geht ihren Social

Network Account mit dem mobilen Bezahlen zu kombinieren. Hauptgrund dafür ist die Sorge

um die Sicherheit der Daten.55

Dienstleister für Werbung und Coupons

Auch Dienstleister für Werbung und Coupons haben ein Interesse am Mobile Payment. Bisher

mussten sie ihre Werbung oder Coupons meist in Print-Form oder auf elektronischem Weg

vertreiben. Im mobilen Bereich, der aktuell prozentual ziemlich klein ausfällt, mussten sie

bislang auf eigene Applikationen zurückgreifen, die meist einen kleinen Bekanntheitsgrad

haben.56

Durch die Integration der Mobile Couponing Services dieser Unternehmen in eine Mobile-

Payment-App, könnte die Angebote einer breiteren Kundenbasis angeboten werden und so

51 Vgl. (Schmidt, FOCUS Magazin: Die nächsten zehn Facebook-Jahre, 2014) 52 Vgl. (Hempel, 2014) 53 Vgl. (Kaymaz, 2011) Seiten 18 ff. 54 Vgl. (Oberndorfer, 2014) 55 Vgl. (Borison, 2013) 56 Vgl. (GS1 Germany & ECC Handel, 2012) Seite 9

Seite 17

mehr Werbung bzw. Coupons vertrieben werden. Durch die Analyse vergangener Einkäufe

mit der PayApp könnten dem Kunden auch spezifischere Vorschläge für Coupons oder

Werbung angezeigt werden und so deren Effektivität und Nutzen gesteigert werden.57

Die Zukunftsaussichten für Dienstleister in diesem Sektor sehen sehr gut aus. Da das Mobile

Couponing als Funktion der PayApp von den Kunden gefordert wird, werden die Anbieter der

Applikationen nicht darum herum kommen diese mit aufzunehmen. Mit Hilfe der PayApp

können den Kunden dann, zum Beispiel schon während des Einkaufs gezielt Werbung und

Coupons angeboten werden.58

57 Vgl. (Brandt, 2011) 58 Vgl. (Steinbeis Research Center for Financial Services, 2012) Seiten 4f.

Seite 18

Das Team

Tobias Spötzl Johannes Wolfert

Robert Kerscher Manuel Haupt

Benedikt Kutschmann

Seite 19

Literaturverzeichnis

Bauer, A. (2012). Vertrauen in Mobile Payment Dienste: Über die Rolle von Vertrauen in der

Konstruktion und Kommunikation von Mobile Payment Diensten. tredition.

Bay, L. (21. 11 2014). Handelsblatt: "Die Banken müssen aufpassen". Abgerufen am 22. 11

2014 von http://www.handelsblatt.com/unternehmen/banken/oliver-hommel-zu-apple-

pay-die-banken-muessen-aufpassen-seite-all/10993762-all.html

Borison, R. (03. 09 2013). mobilecommercedaily: Will social help or hurt mobile payments?

Abgerufen am 13. 12 2014 von http://www.mobilecommercedaily.com/will-social-

help-or-hurt-mobile-payments

Brandt, F. (28. 04 2011). Mobile Marketing Welt: Alles was Sie über Mobile Couponing

wissen sollten. Abgerufen am 16. 12 2014 von

http://www.mobilemarketingwelt.com/2011/04/28/alles-was-sie-ueber-mobile-

couponing-wissen-sollten/

Chip Digital GmbH. (06. 07 2014). Chip: Mobile Payment: Deutsche Kunden wollen mehr

davon. Abgerufen am 05. 12 2014 von http://business.chip.de/news/Mobile-Payment-

Deutsche-Kunden-wollen-mehr-davon_70802794.html

connective! eSolutions. (2014). connective: Mobile Commerce – die Brücke zwischen

stationärem Handel und E-Commerce. Abgerufen am 29. 10 2014 von

http://www.connectiv.de/de/aktuelles/news/mobile_commerce_die_bruecke_zwischen

_stationaerem_handel_und_e-commerce.html

Falk, T. (21. 12 2012). GS1 Germany: Darstellung der weltweiten Mobile-Payment-Ansätze

mit Smartphones und deren Adaptionspotenziale für Deutschland . Abgerufen am 11.

12 2014 von https://www.gs1-

germany.de/fileadmin/gs1/basis_informationen/Forschungsergebnisse_Mobile_Payme

nt_121221.pdf

Fehr, M. (18. 11 2013). WirtschaftsWoche: Startups sagen Banken den Kampf an. Abgerufen

am 18. 11 2014 von http://www.wiwo.de/unternehmen/banken/konkurrenz-aus-dem-

netz-die-strategie-der-profis-kopieren/9080032-3.html

Finanznachrichten.de. (25. 09 2014). Finanznachrichten.de: China Mobile und Gemalto

führen NFC-Technologie in öffentlichen Verkehrmittel Pekings ein. Abgerufen am 16.

12 2014 von http://www.finanznachrichten.de/nachrichten-2014-09/31515529-

gemalto-china-mobile-und-gemalto-fuehren-nfc-technologie-in-oeffentlichen-

verkehrsmitteln-pekings-ein-382.htm

Seite 20

Franke, D. (01. 06 2014). kreditkarte.net: Mobile Payment. Abgerufen am 25. 11 2014 von

http://www.kreditkarte.net/mobile-payment/

GS1 Germany & ECC Handel. (01 2012). E-Commerce-Center Köln: Mobile Couponing.

Abgerufen am 14. 12 2014 von

http://www.ecckoeln.de/Downloads/Themen/Mobile/Mobile-Couponing-

Management-Summary.pdf

Hempel, J. (10. 11 2014). WIRED: Why Facebook Has Entrusted Its Future to the CEO of

PayPal. Abgerufen am 03. 11 2014 von http://www.wired.com/2014/11/on-david-

marcus-and-facebook/

Hill, J. (2013). computerwoche.de: Per QR-Code mobil bezahlen. Abgerufen am 14. 12 2014

von http://www.computerwoche.de/a/per-qr-code-mobil-bezahlen,2548210

Kaymaz, F. (2011). User-Anonymität in Mobile Payment Systemen. Ein Referenzmodell zur

Gestaltung der User-Anonymität in Mobile Payment Systemen. Kassel: kassel

university press GmbH.

Konrad, T. (13. 09 2014). Giga: Apple Pay: Apple streicht offenbar 0,15 Prozent des

Kaufpreises ein. Abgerufen am 16. 12 2014 von http://www.giga.de/extra/apple-pay-

bezahlen-mit-iphone-6-iphone-6-plus-und-apple-watch/news/apple-pay-apple-streicht-

offenbar-0-15-prozent-des-kaufpreises-ein/

KPMG & ECC Handel. (2010). Mobile Payment: Anforderungen, Barrieren, Chancen. Köln.

Malachowski, C. (05. 05 2014). actsoft.de: Ein Finger reicht - Ist biometrisches bezahlen die

Zukunft? Abgerufen am 14. 12 2014 von http://www.actosoft.de/blog/ein-finger-

reicht-ist-biometrisches-bezahlen-die-zukunft

Manhart, K. (2013). PC Magazin: NFC: Sicherheit, Reichweite, Technik. Abgerufen am 14.

12 2014 von http://www.pc-magazin.de/ratgeber/nfc-sicherheit-reichweite-technik-

1472160.html

MasterCard. (2014). Mastercard: Das digitale Portemonnaie von MasterCard. Abgerufen am

25. 11 2014 von

http://www.mastercard.com/de/privatkunden/innovationen_masterpass.html

McKinsey&Company. (08 2014). McKinsey: The digital battle that banksmust win.

Abgerufen am 28. 11 2014 von

http://www.mckinsey.com/insights/financial_services/the_digital_battle_that_banks_

must_win

McKinsey&Company: Hazan, E. (08 2014). McKinsey: PayPal's vision for a global

marketplace. Abgerufen am 30. 11 2014 von

Seite 21

http://www.mckinsey.com/insights/high_tech_telecoms_internet/paypals_vision_for_a

_global_marketplace

McKinsey&Company: Olanrewaju T. (07 2014). McKinsey: The rise of the digital bank.

Abgerufen am 28. 11 2014 von

http://www.mckinsey.com/insights/business_technology/the_rise_of_the_digital_bank

Oberndorfer, E. (15. 10 2014). gruenderszene.de: Snapchat will Mobile Payments integrieren.

Abgerufen am 14. 12 2014 von http://www.gruenderszene.de/allgemein/snapchat-

facebook-apple

Ortiz, C. E. (kein Datum). C. Enrique Ortiz. Abgerufen am 26. 11 2014 von

http://public.cenriqueortiz.com/images/nfc-ecosystem__CEO.jpg

PricewaterhouseCoopers AG. (2014). Mobile Payment in Deutschland 2020: Marktpotential

& Erfolgsfaktoren. München.

Schmidt, H. (03. 11 2014). Apple statt Bank. FOCUS, S. Ausgabe 45/2014.

Schmidt, H. (03. 11 2014). FOCUS Magazin: Die nächsten zehn Facebook-Jahre. Abgerufen

am 13. 12 2014 von http://www.focus.de/finanzen/news/web-talk-die-naechsten-zehn-

facebook-jahre_id_4242432.html

Schubert, P., & Adolphs, C. (2007). eLesson Markup Language. Abgerufen am 29. 11 2014

von Enterprise Resource Management:

http://www.elml.uzh.ch/preview/fois/ERP/de/html/ERP_glossary.html

Schulze, E.-D., & Mooney, H. A. (1994). Biodiversity and Ecosystem Function. Berlin:

Springer Science & Business Media.

Statista. (2014). Statista.com: Anzahl der Smartphone-Nutzer in Deutschland seit 2010.

Abgerufen am 23. 11 2014 von

http://de.statista.com/statistik/daten/studie/198959/umfrage/anzahl-der-

smartphonenutzer-in-deutschland-seit-2010/

Steinbeis Research Center for Financial Services. (04 2012). Mobile Payment – wohin geht

die Reise? Chancen und Risiken für Marktteilnehmer in Europa. Abgerufen am 24. 11

2014 von http://www.steinbeis-research.com/images/pdf-

documents/Zusammenfassung_Mobile_Payment-wohin_geht_die_Reise.pdf

Strudthoff, M. (27. 02 2014). Mobile Zeitgeist: FinTech in Deutschland: Quirlige Startup

Landschaft. Abgerufen am 18. 11 2014 von http://www.mobile-

zeitgeist.com/2014/02/27/fintech-deutschland-quirlige-startup-landschaft/