curso preparatorio para ingresantes 2017 … · clasifique los siguientes elementos dentro de la...

TRANSCRIPT

Curso Preparatorio para Ingresantes 2017 CONTABILIDAD Guía de Trabajos Practicos

U N S L

F A C U L T A D D E C I E N C I A S E C O N Ó M I C A S , S O C I A L E S Y J U R Í D I C A S

V i l l a M e r c e d e s ( S a n L u i s )

F e b r e r o d e 2 0 1 7

FCEJS-UNSL CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD

EJERCICIO N° 1

IDENTIFICACIÓN DE ELEMENTOS PATRIMONIALES Clasifique los siguientes elementos dentro de la Ecuación Contable Básica.

1.- Dinero en efectivo en bancos 2.- Escritorios 3.- Cuentas a cobrar 4.- Dinero en efectivo 5.- Camiones 6.- Pagaré a cobrar 7.- Deudas impositivas 8.- Cuentas a pagar 9.- Edificios 10.- Capital

FCEJS-UNSL CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD

EJERCICIO N° 2

IDENTIFICACIÓN DE ELEMENTOS PATRIMONIALES Clasifique los siguientes elementos dentro de la Ecuación Contable Básica.

1.- Dinero recibido por anticipado de nuestros clientes 2.- Cheques de terceros en nuestro poder 3.- Mercaderías adquiridas para reventa 4.- Equipos de Computación 5.- Factura de Edesal pendiente de pago 6.- Seguros adeudados 7.- Dinero anticipado a nuestros proveedores 8.- Acciones de otras empresas en nuestro poder 9.- Automóviles 10.- Capital

FCEJS-UNSL CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD

EJERCICIO N° 3 IDENTIFICACIÓN DE ELEMENTOS PATRIMONIALES

Se solicita: Identifique si los siguientes elementos patrimoniales son Activos o Pasivos para la empresa “San Luis SRL”, colocando una cruz (X) en la columna respectiva. (Te damos el primer caso, como ejemplo).

Dato: La empresa “San Luis SRL” se dedica a la compra-venta (empresa comercial) de artículos de Ferretería.

Nº Descripcion de Elementos Patrimoniales Activo Pasivo

1 Monto adeudado por la empresa a un tercero por la compra de una camioneta.

X

2 Dos mostradores de propiedad de la empresa.

3 Una máquina de escribir y una computadora de propiedad y para uso de la empresa.

4 Importe que se encuentra pendiente de pago a otra empresa por compra de mercaderías.

5 Fondos de la empresa que se encuentran depositados en cuenta corriente en el Banco Galicia.

6 Un pagaré firmado por un cliente a favor de la empresa.

7 Importe a cobrar a nuestros clientes por ventas realizadas a plazo.

8 Un automotor comprado por la empresa para utilizar en el reparto de mercaderías a los clientes.

9 Importe adeudado por la compra del automotor citado en el punto 8.

10 Anticipo otorgado a un empleado a cuenta de su sueldo.

11 Importe adeudado por la empresa en concepto de Impuesto a las Ganacias.

12 Un pagaré firmado por la empresa a un acreedor.

13 Importes adeudados a los empleados en concepto de sueldos.

FCEJS-UNSL CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD

FCEJS-UNSL CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD

EJERCICIO N° 4 IDENTIFICACIÓN DE ELEMENTOS PATRIMONIALES Se solicita: Identifique si los siguientes elementos patrimoniales son Activos o Pasivos para la empresa “Supermercado Toto”, colocando una cruz (X) en la columna respectiva.

Nº Descripción de elementos patrimoniales Activo Pasivo

1 Dinero en efectivo.

2 Dinero depositado en una cuenta corriente del Banco Río.

3 Una máquina registradora.

4 Cuatro escritorios.

5 Bienes para la reventa.

6 Local comercial de propiedad del Sr. Castro (único dueño del Supermercado Toto), destinado para alquilar.

7 Pagarés firmados por Clientes a favor de la empresa.

8 Un mostrador.

9 Una camioneta para realizar repartos de mercadería.

10 Deudas en cuenta corriente por compra de mercaderías

11 Un automóvil de uso particular y de propiedad del Sr. Castro.

12 Derechos a cobrar por venta de mercadería.

13 Deuda documentada por la compra del auto (ref. 11).

14 Dinero a pagar por compras en cuenta corriente

FCEJS-UNSL CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD

EJERCICIO N° 5

IDENTIFICACIÓN DE ELEMENTOS PATRIMONIALES – RECONOCER EL PATRIMONIO DE UN ENTE.

Se solicita: Determinar la composición del Activo y del Pasivo y el monto del Patrimonio Neto de las siguientes empresas a cada fecha indicada:

1. La empresa “ El Primero”, al 31/03/XX tiene un patrimonio constituido por los siguientes elementos patrimoniales: - mercaderías para revender $ 5.000

- dinero en efectivo $ 1.500

- alquileres pagados por adelantados $ 600

- cuentas a cobrar documentadas $ 4.000

- deudas bancarias $ 3.000

- Capital ?

a) El Activo es de $.................... b) El Pasivo es de $.................... c) El Patrimonio neto es de $....................

2. El comercio “Vidrios Piatti”, al 31/12/XX tiene los siguientes elementos patrimoniales: - dinero en efectivo $ 2.000

- deudas comerciales $ 1.400

- mercaderias $ 5.000

- anticipo de clientes $ 4.000

- muebles de oficina $ 500 - Capital ?

a) El Activo es de $.................... b) El Pasivo es de $.................... c) El Patrimonio neto es de $....................

FCEJS-UNSL CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD

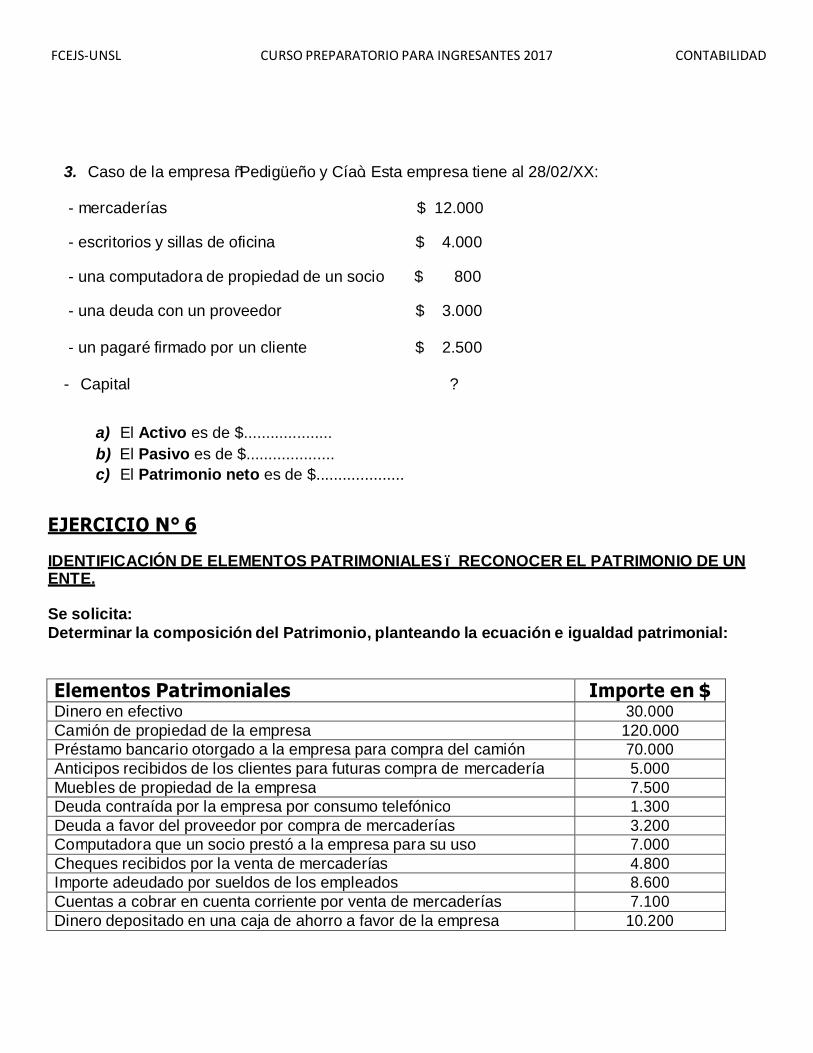

3. Caso de la empresa “Pedigüeño y Cía”. Esta empresa tiene al 28/02/XX: - mercaderías $ 12.000

- escritorios y sillas de oficina $ 4.000

- una computadora de propiedad de un socio $ 800

- una deuda con un proveedor $ 3.000 - un pagaré firmado por un cliente $ 2.500

- Capital ?

a) El Activo es de $.................... b) El Pasivo es de $.................... c) El Patrimonio neto es de $....................

EJERCICIO N° 6

IDENTIFICACIÓN DE ELEMENTOS PATRIMONIALES – RECONOCER EL PATRIMONIO DE UN ENTE.

Se solicita: Determinar la composición del Patrimonio, planteando la ecuación e igualdad patrimonial:

Elementos Patrimoniales Importe en $ Dinero en efectivo 30.000 Camión de propiedad de la empresa 120.000 Préstamo bancario otorgado a la empresa para compra del camión 70.000 Anticipos recibidos de los clientes para futuras compra de mercadería 5.000 Muebles de propiedad de la empresa 7.500 Deuda contraída por la empresa por consumo telefónico 1.300 Deuda a favor del proveedor por compra de mercaderías 3.200 Computadora que un socio prestó a la empresa para su uso 7.000 Cheques recibidos por la venta de mercaderías 4.800 Importe adeudado por sueldos de los empleados 8.600 Cuentas a cobrar en cuenta corriente por venta de mercaderías 7.100 Dinero depositado en una caja de ahorro a favor de la empresa 10.200

FCEJS-UNSL CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD

EJERCICIO N° 7

ECUACIÓN PATRIMONIAL BÁSICA - IGUALDAD PATRIMONIAL

Considerando los valores de ACTIVO- PASIVO Y PATRIMONIO NETO, complete en el cuadro los valores faltantes (Te damos el primer caso como ejemplo):

ACTIVO PASIVO PATRIMONIO NETO

1 $1.000 $200 $800 2 $5.000 $1.000 3 $2.000 $500 4 $3.000 $3.000 5 $4.500 $1.500 6 $3.400 $700 7 $1.500 $300 8 $7.900 $6.000

CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD FCEJS-UNSL

EJERCICIO N° 8 VARIACIONES PATRIMONIALES Indique el tipo de Variacion patrimonial que genera cada una de las operaciones 1.- Los propietarios efectúan su aporte de capital en efectivo por $ 1.000.-

Variación patrimonial: 2.- Se deposita la totalidad del efectivo en el Banco Galicia.

Variación patrimonial:

PATRIMONIO NETO

TOTAL ACTIVO TOTAL PATRIMONIO NETO

ACTIVO PASIVO

TOTAL PASIVO

PATRIMONIO NETO

TOTAL ACTIVO TOTAL PATRIMONIO NETO

ACTIVO PASIVO

TOTAL PASIVO

CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD FCEJS-UNSL

3.- Se paga con cheque del banco Galicia una factura de luz $ 100.-

Variación patrimonial: 4.- Se recibe un adelanto de un Cliente en dinero en efectivo por $ 1.000.-

Variación patrimonial:

-$

-$ -$ TOTAL ACTIVO TOTAL PATRIMONIO NETO

PATRIMONIO NETO

ACTIVO PASIVO

TOTAL PASIVO

-$

-$ -$ TOTAL ACTIVO TOTAL PATRIMONIO NETO

PATRIMONIO NETO

ACTIVO PASIVO

TOTAL PASIVO

CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD FCEJS-UNSL

5.- Se obtiene un préstamo por $ 300 en efectivo del Banco Galicia.

Variación patrimonial: 6.- Se cobran $ 500 en efectivo por el alquiler de un local comercial de propiedad del ente. El alquiler corresponde al mes en curso.

Variación patrimonial:

-$

-$ -$ TOTAL ACTIVO TOTAL PATRIMONIO NETO

TOTAL PASIVO

PATRIMONIO NETO

ACTIVO PASIVO

-$

-$ -$ TOTAL ACTIVO TOTAL PATRIMONIO NETO

TOTAL PASIVO

PATRIMONIO NETO

ACTIVO PASIVO

CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD FCEJS-UNSL

7.- Se compran mercaderías por $ 900 en cuenta corriente.

Variación patrimonial: 8.- Se efectúa una venta de mercaderías en cuenta corriente por $ 600. El costo de las mercaderías vendidas es de $ 450.

-$

-$ -$ TOTAL ACTIVO TOTAL PATRIMONIO NETO

TOTAL PASIVO

PATRIMONIO NETO

ACTIVO PASIVO

-$

-$ -$ TOTAL ACTIVO TOTAL PATRIMONIO NETO

TOTAL PASIVO

PATRIMONIO NETO

ACTIVO PASIVO

CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD FCEJS-UNSL

Variación patrimonial: 9.- Se cancela la Deuda que la empresa habia contraido dias atrás con los Proveedores de mercaderias ($900), en efectivo.

Variación patrimonial:

-$

-$ -$ TOTAL ACTIVO TOTAL PATRIMONIO NETO

TOTAL PASIVO

PATRIMONIO NETO

ACTIVO PASIVO

CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD FCEJS-UNSL

10.-Se entrega un cheque del Banco Galicia a un socio, en concepto de retiro de capital por $ 800.

Variación patrimonial:

-$

-$ -$ TOTAL ACTIVO TOTAL PATRIMONIO NETO

TOTAL PASIVO

PATRIMONIO NETO

ACTIVO PASIVO

CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD FCEJS-UNSL

EJERCICIO N° 9 VARIACIONES PATRIMONIALES Con las operaciones que a continuación se exponen, determine el efecto de cada una de ellas sobre el Patrimonio (variación permutativa o modificativa), indicando cómo varían los componentes de la ecuación contable básica.

a) Un Socio realiza un aporte de capital en mercaderías de reventa.

b) Se compra mercaderías a crédito.

c) Se vende a crédito las mercaderías compradas, obteniendo una ganancia.

d) Se paga por adelantado seguros contra siniestros que cubren los próximos 3 meses

e) Se compra un terreno, 50 % en efectivo y 50 % firmando un pagaré

f) Se paga una deuda en efectivo a un proveedor

g) Se realiza un depósito bancario en efectivo

h) Se documenta una deuda con un proveedor

i) Se compra un rodado al contado.

j) Se recibe dinero en efectivo en concepto de aporte de los socios.

k) Se paga gastos del mes en concepto de papelería y útiles de oficina.

l) Se entrega un cheque del Banco Francés a un socio, en concepto de retiro de capital

m) Se cobra un cheque del Banco Río, en concepto de alquileres ganados.

n) Se recibe dinero de un cliente para cancelar su deuda con el ente..

o) Se recibe dinero en efectivo, en concepto de anticipo de un cliente.

p) Se cobra intereses ganados en el mes por colocación de dinero en plazo fijo

q) Se reconoce la deuda con el personal por los sueldos del mes

r) Se paga la deuda del punto anterior, con cheque del Banco Francés

s) Se compran pen-drives en efectivo

t) Se compra yerba, azúcar y té, pagando en efectivo

u) Se deposita, cheques recibidos, en la cuenta corriente del Banco Francés

v) El Banco Francés, nos descuenta de la cuenta corriente, los gastos de resúmenes bancarios

w) Un cliente nos realiza un depósito bancario en la cuenta del Banco Francés, en concepto de

anticipo por una futura compra de mercadería.

CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD FCEJS-UNSL

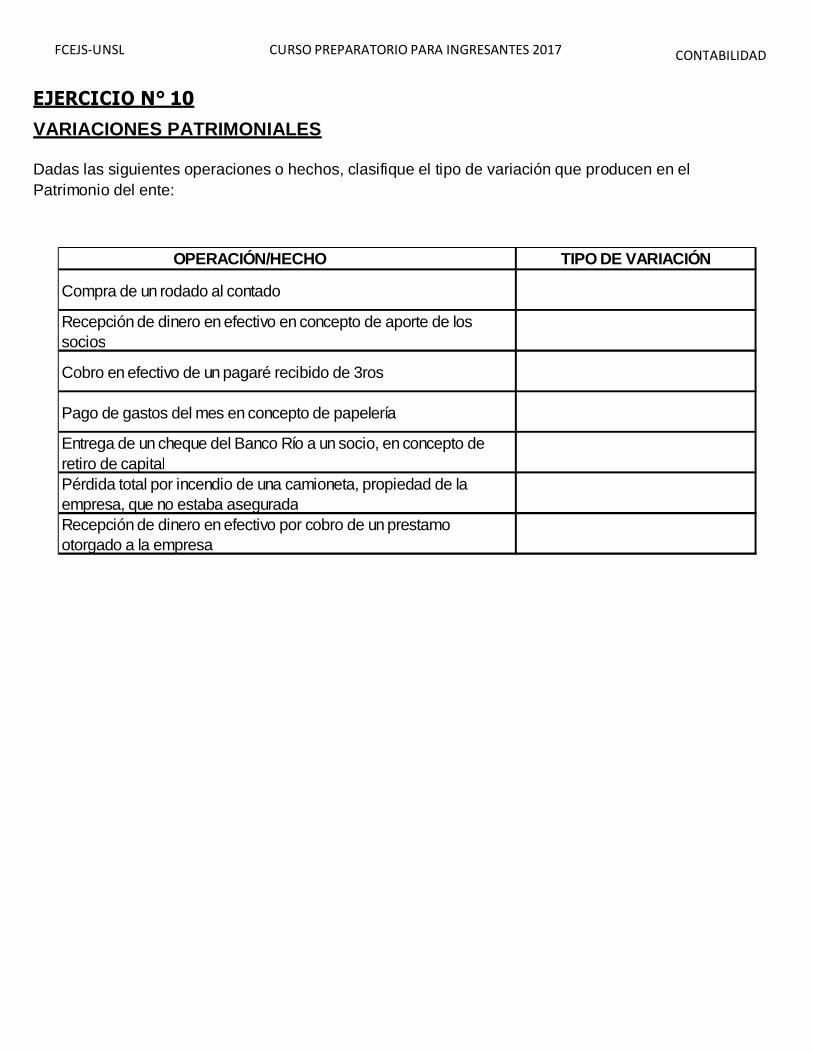

EJERCICIO N° 10 VARIACIONES PATRIMONIALES Dadas las siguientes operaciones o hechos, clasifique el tipo de variación que producen en el Patrimonio del ente:

OPERACIÓN/HECHO TIPO DE VARIACIÓN

Compra de un rodado al contado

Recepción de dinero en efectivo en concepto de aporte de los socios

Cobro en efectivo de un pagaré recibido de 3ros

Pago de gastos del mes en concepto de papelería

Entrega de un cheque del Banco Río a un socio, en concepto de retiro de capitalPérdida total por incendio de una camioneta, propiedad de la empresa, que no estaba aseguradaRecepción de dinero en efectivo por cobro de un prestamo otorgado a la empresa

CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD FCEJS-UNSL

EJERCICIO N° 11

VARIACIONES PATRIMONIALES

Dadas las siguientes operaciones, ordene segun corresponda e indique que tipo de Variacion Patrimonial se genera por dicha operacion.

1. Cobro en efectivo de un pagaré recibido de un cliente. 2. Pago a un proveedor por cancelación deuda, con un cheque del Banco Galicia. 3. Se paga en efectivo el alquiler del local comercial donde la empresa desarrolla su

actividad. 4. Cancelacion de la deuda con un proveedor, emitiendo un pagarè a 30 dias. 5. Se recibe dinero en efectivo por aporte de los socios de la empresa. 6. Compra de mercaderías en cuenta corriente commercial. 7. Se reconoce la Deuda con Edesal por el consumo de Energia del mes que finaliza.

VARIACIÓN PATRIMONIAL

DESCRIPCIÓN DE LA OPERACIÓN TIPO DE VARIACIÓN

1 +A / -A = 0

2 +A / -A = 0

3 +A = +P

4 -A = -P

5 0 = +P/-P

6 +A = +Aporte

7 0 = +P – P.Neto

CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD FCEJS-UNSL

EJERCICIO N° 12

VARIACIONES PATRIMONIALES

1- Enuncie la ecuación patrimonial y muestre su evolución en cada una de las operaciones mencionadas

2- Indique qué tipo se produce en cada caso (Permutativa o Modificativa)

La empresa LAPRIDA S.A. se la comercialización de carteras para dama. Su patrimonio al 30-06-X6, se compone de la siguiente manera:

Durante el mes de julio de X6 se produjeron los siguientes hechos económicos

1- Se deposita el efectivo en la cuenta corriente del Banco Galicia.

2- Se venden mercaderías por valor de $430, cobrándose 50% en efectivo, y 50% con un cheque Banco Columbia. Costo de las mercaderias vendidas $290.

3- Se paga el saldo adeudado al proveedor Belgrano S.R.L. en efectivo

4- Se compra un mueble exhibidor a Instalaciones Comerciales S.A. por un valor de $85, firmándose un documento a 20 días de plazo.

5- Se abona en efectivo el Impuesto Inmobiliario de local de venta por $30

6- Se recibe la suma de $ 200, en efectivo de un cliente, a cuenta de una venta futura.

7- Se compran 35 carteras por un valor de $ 350 que se abonan con cheque c/ Banco Galicia.

Cuenta ImporteCaja $ 155,00 Banco Galicia c/c $ 165,00 Mercaderías $ 630,00 Proveedores $ (490,00)Capital $ (460,00)

FCEJS-UNSL CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD

EJERCICIO N° 13

CUENTAS – CLASIFICACIÓN – MECANISMO DE LAS CUENTAS

En el siguiente cuadro, se solicita colocar los nombres o denominación que reciben los siguientes conceptos:

Conceptos

Denominación Sector izquierdo de las cuentas

Sector derecho de las cuentas

Colocar un importe en el sector izquierdo de una cuenta

Colocar un importe en el sector derecho de una cuenta

Diferencia entre los importes de la izquierda y la derecha

Diferencia entre los importes de la derecha y la izquierda

Suma de importes de la izquierda es mayor a los de la derecha

Suma de importes de la derecha es mayor a los de la izquierda

FCEJS-UNSL CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD

EJERCICIO N° 14

CUENTAS – DENOMINACION DE LAS CUENTAS

Indique que denominación de cuenta le asignaría a cada uno de los conceptos detallados a continuación:

Nº Concepto Denominacion

1Importe entregado a los proveedores para asegurar una compra futura de mercaderías

2Personas que le adeudan a la empresa por ventas de mercaderías que ésta efectuó a crédito

3 Pagarés firmados por la Empresa a favor de terceros

4Aportes en efectivo y/o bienes efectuados por los propietarios al constituir la sociedad

5 Costo de las mercaderías que fueron vendidas por la empresa

6 Alquileres adeudados por la empresa

7Importes pagados por la Empresa por el alquiler de inmuebles que no son de su propiedad

8Camioneta destinada al reparto de los productos productos producidos por la empresa

9 Bienes destinados A la Venta

10 Sueldos del mes anterior adeudados al personal

11 Deuda por la compra de un escritorio en cuenta corriente

FCEJS-UNSL CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD

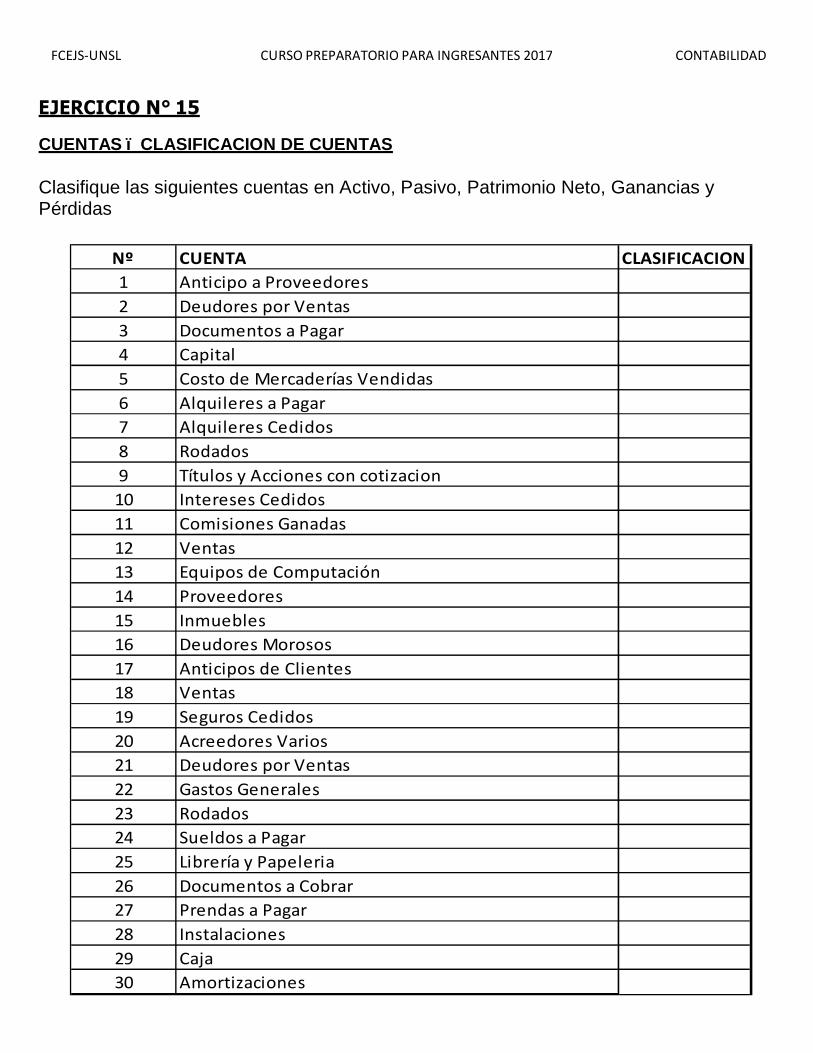

EJERCICIO N° 15 CUENTAS – CLASIFICACION DE CUENTAS

Clasifique las siguientes cuentas en Activo, Pasivo, Patrimonio Neto, Ganancias y Pérdidas

Nº CUENTA CLASIFICACION1 Anticipo a Proveedores2 Deudores por Ventas3 Documentos a Pagar4 Capital5 Costo de Mercaderías Vendidas6 Alquileres a Pagar7 Alquileres Cedidos8 Rodados9 Títulos y Acciones con cotizacion10 Intereses Cedidos11 Comisiones Ganadas12 Ventas13 Equipos de Computación 14 Proveedores 15 Inmuebles 16 Deudores Morosos 17 Anticipos de Clientes 18 Ventas 19 Seguros Cedidos20 Acreedores Varios 21 Deudores por Ventas 22 Gastos Generales 23 Rodados 24 Sueldos a Pagar 25 Librería y Papeleria26 Documentos a Cobrar 27 Prendas a Pagar 28 Instalaciones 29 Caja 30 Amortizaciones

FCEJS-UNSL CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD

EJERCICIO N° 16 CUENTAS – CLASIFICACIÓN – MECANISMO DE LAS CUENTAS En el siguiente cuadro de doble entrada: clasifique las cuentas consignando en la columna que corresponda “D” o “A” según su saldo normal sea deudor o acreedor, e indique, en las columnas correspondientes, si se debe anotar en el “DEBE” o en el “HABER”, los aumentos y disminuciones de sus saldos.

Nº CUENTA Activo Pasivo P.N. Ingreso Gasto

Para aumentar su saldo anoto en:

Para disminuir su saldo anoto en:

1 Documentos a cobrar

2 Anticipo de Clientes

3 Costo de Mercaderías Vendidas

4 Proveedores

5 Marcas de fábrica

6 Capital Social

7 Deudores por ventas

8 Ventas

9 Reserva Legal

10 Deudores Incobrables

11 Documentos a pagar

12 Alquileres ganados

13 Documentos a cobrar

14 Banco XX cta. Cte.

15 Seguros pagados por adelantado

16 Anticipos a Proveedores

17 Sueldos a pagar

18 Caja

19 Acreedores Varios

20 Alquileres cobrados por adelantado

21 Intereses perdidos

22 Deudores morosos

23 Sueldos y jornales

FCEJS-UNSL CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD

EJERCICIO N° 17 VARIACIONES PATRIMONIALES – REGISTRACIÓN CONTABLE EN LIBRO DIARIO Y EN EL LIBRO MAYOR.

Con los datos que se detallan a continuación, se solicita registrar las operaciones en el libro diario y en el Libro Mayor , clasificar las cuentas utilizadas y determinar el tipo de variación producida. 1.- Se constituye la sociedad “El Ingresante SRL” con el aporte inicial de cada uno de los socios por un importe total de $ 10.000 en efectivo. 2.- Se procede a la apertura de una cuenta corriente en el Banco Nacion depositando $ 5.000. 3.- Se compran mercaderías para la venta por $ 1.000. Pagamos con cheque de nuestra firma. 4.- Compramos una camioneta para reparto en $ 8.000, abonamos 50% en efectivo y el resto a crédito. 5.- Compramos un escritorio para usar en nuestra oficina en $ 1.500, abonamos en efectivo. 6.-Vendemos la totalidad de la mercadería en $ 2.000 en cuenta corriente a cobrar en 30 dias. La operación se pacta sin interés debido al vinculo comercial que hay con el cliente. 7.-Cobramos en efectivo el importe del crédito originado en el punto anterior.

FCEJS-UNSL CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD

EJERCICIO N° 18 VARIACIONES PATRIMONIALES – REGISTRACIÓN CONTABLE EN LIBRO DIARIO Y EN EL LIBRO MAYOR.

Con los datos que se detallan a continuación, se solicita registrar las operaciones en el libro diario y en el Libro Mayor , clasificar las cuentas utilizadas y determinar el tipo de variación producida. A) La empresa “Alba y Cía”, dedicada a la compra- venta de muebles, realiza las siguientes

operaciones:

1. Compra muebles a crédito por un valor total de $4.500. En la factura recibida consta el siguiente detalle: muebles $4.400, transporte de mercadería $100. La operación se ha pactado

sin intereses.

2. Vende el 50% de los muebles por un precio total de venta de $ 7.000 que cobra en efectivo.

3. Entrega $2.500 a un proveedor a cuenta de un pedido de muebles que le serán entregados el

próximo mes.

4. Cancela la Deuda adquirida en el punto 1 por la compra de muebles a crédito en efectivo.

5. Recibe la mercadería solicitada, por un valor total de $7.000, abonando la diferencia en cuenta corriente comercial.

B) La empresa “Mangas SA”, se dedica a la comercialización de camisas, y al comenzar el ejercicio

económico su patrimonio está compuesto por:

- dinero en efectivo $1.300; - deudas de clientes $17.000; - dinero depositado en una cuenta

corriente en el Banco Galicia $13.000;- muebles de oficina $1.000; - deudas con proveedores

$3.000; una computadora e impresora $4.500; camisas $20.000

1. Paga la deuda que tenía con proveedores, utilizando para ello el dinero depositado en el Banco Galicia

2. Compra un escritorio nuevo para la oficina, por $1.000, dejando pendiente de pago a 15 días. La operación se ha pactado sin interés.

3. Cobra en efectivo $10.000 de sus clientes. 4. Vende el 80% de las camisas, cobrando $26.000 en efectivo, que luego deposita en el Banco.

FCEJS-UNSL CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD

C) La empresa “Vaqueros SA”, dedicada a la compra- venta de pantalones realiza las siguientes

operaciones:

Al comenzar el ejercicio la empresa tiene:

Existencias en almacén de 1.400 pantalones valuados a $336.000 en total.

1. Compra a crédito 1.000 pantalones a $240 c/u. La operación se ha pactado sin interes. 2. Vende al contado 2.200 pantalones a $600 c/u. 3. Deposita en el Banco Nacion la totalidad del efectivo. 4. Compra 3.000 pantalones a $240 c/u, pagando el 50% con un cheque del Banco Nación, y por el

saldo entrega un pagaré con vencimiento a los 30 días. La operación se ha pactado sin interés. 5. Al llegar el vencimiento Abona con un cheque del Banco Nacion la deuda con proveedores

contraída en el punto 1. 6. Devuelve 1.500 pantalones de la última compra, por encontrarle fallas, y el proveedor

le restituye el importe de los mismos en efectivo. Se ha pactado que la devolución corresponde a la parte de la operación que se ha pactado al contado.

FCEJS-UNSL CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD

EJERCICIO N° 19 VARIACIONES PATRIMONIALES – REGISTRACIÓN CONTABLE EN LIBRO DIARIO Y EN EL LIBRO MAYOR.

Con los datos que se detallan a continuación, se solicita registrar las operaciones en el libro diario y en el Libro Mayor, clasificar las cuentas utilizadas y determinar el tipo de variación producida. CASO: Empresa “Librería García”.

Actividad de la empresa: Venta de artículos de librería

Operaciones realizadas durante el mes de Agosto/X

1. 01/08/X: La empresa inicia sus actividades, con el aporte del su dueño José García, de

$6.000 en efectivo.

2. 03/08/X: Se compran muebles varios para oficina por $ 850 que paga en efectivo.

3. 05/08/X: Se compran cuadernos, lápices y lapiceras para la venta por $ 1.200 a pagar en 20

días en cuenta corriente, sin intereses, al proveedor T.Rey.

4. 07/08/X: Se recibe $ 200 en efectivo a cuenta de mercaderías a entregar en una semana.

5. 10/08/X: Se depositan $ 1.000 en cuenta corriente en el Banco Nación.

6. 15/08/X: Se vende el 60% de las mercaderías en existencias, por $ 1.400, que se cobra de la

siguiente manera: $200 con el anticipo que le habían efectuado; $800 con un cheque c/Bco.

Banex; y el resto a 30 días sin interés.

7. 26/08/X: Se paga al proveedor T.Rey el total de lo adeudado en cuenta corriente, de la

siguiente manera: $800 endosando el cheque c/Bco.Banex; y por el resto firmando un pagaré,

sin intereses, que vence a los 15 días.

FCEJS-UNSL CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD

EJERCICIO N° 20 VARIACIONES PATRIMONIALES – REGISTRACIÓN CONTABLE EN LIBRO DIARIO Y EN EL LIBRO MAYOR. Utilizando los conocimientos sobre Patrimonio SE SOLICITA:

- Registre en el Libro Diario y Mayor, las operaciones.

- Analice cada operación estableciendo si es permutativa o modificativa, y para estas últimas

determine el monto y la naturaleza de la variación que se produce en el Patrimonio Neto.

DATOS: de nuestra empresa “MILONE & DOMINI SRL” a) El 02/04, según contrato social, se constituye la empresa “MILONE & DOMINI Sociedad de

Responsabilidad Limitada” que se va a dedicar a la compra-venta de neumáticos, con un Capital

de $ 50.000 que es suscripto 60% por el Socio “Lorena Milone y 40% por el Socio “Genara

Dómini”.

b) El 02/04, según contrato social y duplicados de n/recibos Nº 1 y 2, los socios integran su

compromiso de la siguiente manera:

Socio Lorena Milone integra (parcialmente): i) $ 3.000 con un cheque Nº 432 c/Banco Nación ; ii)

$8.000 con dinero en efectivo; y iii) $ 17.500 con dos inmuebles ( un 20% corresponde a terrenos

y el resto a edificio). Socio Genara Dómini integra (parcialmente): i) $ 5.000 con dinero en

efectivo; y ii) $ 13.000 con neumáticos (450 unidades) destinados a ser vendidos, según el

siguiente detalle:

Tipo del neumático Cantidad Costo unitario Costo Total

“Fale XXX”

“G.Yeam GGG”

200 unidades

250 unidades

$ 40 c/unidad

$ 20 c/unidad

$ 8.000,00 $ 5.000,00

$ 13.000,00

c) El 06/04 se abre una cta.cte. en el Banco Nación depositando, según boleta de depósito, los

importes de $ 10.000 en dinero en efectivo y $ 3.000 del cheque Nº 432 c/Banco Nación. Total

del depósito $ 13.000.

d) El 08/04 se recibe del cliente Maure S.A., según duplicado de n/recibo Nº 3, el cheque Nº 182

c/Banco Francés por $ 8.000, en concepto de anticipo por una venta de neumáticos

(mercaderías) que le efectuaremos en el futuro

FCEJS-UNSL CURSO PREPARATORIO PARA INGRESANTES 2017 CONTABILIDAD

e) El 15/04 se compra al proveedor Guerra SRL, según original de s/factura Nº 425, la cantidad de

300 neumáticos tipo “Piremi PPP” a un precio total de contado de $ 15.000 ( a razón de $ 50 por

unidad) que se abona de la siguiente manera: i) $ 8.000 endosando el cheque Nº 182 c/Banco

Francés; y ii) el resto en cuenta corriente comercial que vence a los 60 días ( Vencimiento el

14/06). La operación se ha pactado sin intereses.

f) El 30/04 se vende al cliente Maure S.A., según duplicado de n/factura Nº1, la cantidad de 200

neumáticos tipo “G.Yeam GGG” y 150 neumáticos tipo “Piremi PPP”, a un precio total de contado

de $18.000, que se cobra de la siguiente manera: i) $ 8.000 aplicando el anticipo que se recibió

del cliente el 08/04; y ii) por el resto se recibe un pagaré que vence a los 31 días (Vencimiento

31/05). La operación se ha pactado sin intereses, Costo de mercaderías vendidas: $................

(Nota: importe a calcular por el alumno).

g) El 03/05 se cobra al inquilino Marcial Vega, según contrato de alquiler y duplicado de n/recibo

Nº4, el importe de $ 800 en dinero en efectivo, en concepto del alquiler de un inmueble de

propiedad de nuestra empresa, por los meses Mayo y Junio del corriente año, a razón de $400

por mes.-

h) El 10/05 se adquiere al proveedor Beell S.A., según original de s/factura Nº 630, la cantidad de 3

escritorios para ser utilizados por la empresa, a un precio total de contado de $ 2.400 ( a razón de

$800 c/u) que se abonan emitiendo el cheque Nº 302 c/Banco Nación.-

l) El 16/05 se abona, emitiendo el cheque Nº 303 c/Banco Nación, a la empresa “LimpiSur S.A.”,

según s/recibo Nº 251, el importe de $ 1.200 por el servicio de limpieza que nos realizará en los

próximos 45 días (del 16/05 al 30/06).-

j) El 31/05 se cobra el pagaré del cliente Maure S.A., según duplicado de n/Recibo Nº5, de la

siguiente manera: i) $ 5.465 recibiendo dinero en efectivo; y ii) por el resto recibiendo un nuevo

pagaré que vence a los 30 días (Vencimiento 30/06). La operación se ha pactado sin intereses.