ctcp cÔng nghiỆp cao su miỀn nam (csm) · trong báo cáo l ần đu v ềctcp công nghiệp...

TRANSCRIPT

www.VPBS.com.vn Page | 1

BÁO CÁO LẦN ĐẦU: NẮM GIỮ

Giá hiện tại (28/7/2015) Đồng 34.400

Giá trị dài hạn Đúng giá trị

Giá mục tiêu:

Đồng 36.100

Khuyến nghị ngắn hạn Trung lập

Ngưỡng kháng cự

VND 35.800

Ngưỡng hỗ trợ

VND 33.700

Mã Bloomberg: CSM VN Sàn: HSX

Ngành: Cao su, săm lốp

Bêta (2 năm)

0,88

Cao/thấp nhất 52 tuần 41.612/ 31.976

Số lượng cổ phiếu 74.021.200

Vốn hóa (Tỷ đồng)

2.546

SLCP tự do chuyển nhượng 26.325.780

KLGDBQ 12 tháng

195.912

Sở hữu nước ngoài

17,60%

Lợi tức EPS (Đồng)

2015 VPBS dự báo 4,36% 3.937

2014

7,27% 4.525

2013

6,69% 5.387

2012

4,36% 4.845

2010-14 2015F 2014-19

CAGR Tỷ đồng CAGR

Doanh thu 4,2% 3.321(*) 15,2%

EBITDA 22,3% 623 9,2%

Lợi nhuận ròng 23,8% 317 0,2%

(*) Không bao gồm 401 tỷ đồng doanh thu từ việc bán dự án

trong năm 2015

Chỉ số CSM Cùng

ngành VNI

P/E 8,63 11,06 13,57

P/B 1,92 2,41 1,96

EV/EBITDA 5,66 6,11 9,37

Nợ vay/ VCSH 1,01 0,52 0,99

Biên LN ròng 8,8% 8,9% 10,4%

ROA 9,8% 11,4% 2,7%

ROE 23,7% 22,6% 15,1%

Giới thiệu công ty:

CSM là công ty nhà nước thuộc Tập đoàn Hóa chất Việt Nam (Vinachem), được thành lập vào năm 1976. Công ty đã niêm yết cổ phiếu trên Sàn giao dịch Chứng khoán TP. Hồ Chí Minh vào năm 2009.

Lĩnh vực hoạt động: Sản xuất các sản phẩm săm lốp cho xe tải nhẹ, xe tải nặng, xe đặc chủng, lốp đắp, xe đạp, xe máy. Các sản phẩm khác như cao su kỹ thuật, găng tay cao su và các sản phẩm cho công trình giao thông, bến cảng, và phụ tùng xe ô tô.

Kết quả 6 tháng đầu năm 2015: Tổng tài sản: 3.274 tỷ đồng; Vốn chủ sở hữu: 1.329 tỷ đồng; Doanh thu thuần: 1.945 tỷ đồng; Lợi nhuận ròng: 160 tỷ đồng.

Trong báo cáo lần đầu về CTCP Công nghiệp Cao su Miền Nam

(CSM), chúng tôi khuyến nghị NẮM GIỮ. Nhà đầu tư đã sở hữu cổ

phiếu có thể tiếp tục nắm giữ để hưởng lợi nhuận trong dài hạn,

nhà đầu tư chưa nắm giữ cổ phiếu có thể cân nhắc mua vào ở vùng

giá thấp hơn dựa trên xu hướng trung lập hiện tại của giá cổ phiếu.

Chúng tôi dự kiến mức tăng trƣởng tƣơng đối thấp cho

từng dòng sản phẩm của CSM: Dòng sản phẩm lốp xe máy sẽ

có mức tăng trưởng trung bình do thị trường có xu hướng

chuyển sang tiêu thụ lốp xe không săm, hiện CSM sản xuất sản

phẩm này tại nhà máy mới của công ty. Đối với dòng sản phẩm

lốp xe ô tô truyền thống, chúng tôi dự báo mức tăng trưởng

không đáng kể.

Những dự án lớn đang dự kiến triển khai có vẻ không cần

thiết và sẽ làm giảm dòng tiền: CSM đã đầu tư 1.500 tỷ

đồng vào giai đoạn 1 của dự án lốp radial. Tình hình tiêu thụ

sản phẩm chậm hơn mức kỳ vọng và công ty dự kiến chỉ sử

dụng khoảng 28,5% công suất nhà máy trong năm nay. Tuy

nhiên công ty lại có kế hoạch đầu tư thêm khoảng 4.000 tỷ

đồng để mở rộng công suất trong 5 năm tới.

Chúng tôi cho rằng biên lợi nhuận sẽ giảm: Biên lợi nhuận

của CSM sẽ bị ảnh hưởng bởi ba nguyên nhân: 1) Công ty sẽ

tập trung vào các dòng lốp radial, dòng sản phẩm này có biên

lợi nhuận thấp hơn sản phẩm truyền thống do phải cạnh tranh

với hàng nhập khẩu; 2) Vốn đầu tư lớn dẫn đến chi phí khấu

hao cao; 3) Giá cao su đang có xu hướng phục hồi từ mức đáy

của năm trước.

Chỉ số P/E thấp phản ánh CSM bị mất thị phần vào DRC:

CSM hiện đang giao dịch tại mức P/E thấp hơn các công ty cùng

ngành trong nước. Nhưng điều này phản ánh đúng hiện thực là

DRC - đối thủ cạnh tranh chính của CSM - có sự tăng trưởng tốt

hơn và đã giành lấy vị trí dẫn đầu của CSM.

Triển vọng tăng trƣởng xuất khẩu khả quan hơn: Mỹ là

một trong những thị trường săm lốp lớn nhất thế giới. Thuế

nhập khẩu cho mặt hàng săm lốp vào Mỹ hiện tại là 4% và dự

kiến sẽ giảm xuống 0% khi TPP thông qua. Trung Quốc là quốc

gia xuất khẩu săm lốp lớn nhất vào thị trường Mỹ, nhưng hiện

tại đang bị điều tra về hoạt động chống bán phá giá. CSM có thể

tăng doanh số xuất khẩu và hưởng lợi từ những xu hướng này.

-20

-10

0

10

20

30

40

50

60

70

07/14 09/14 11/14 01/15 03/15 05/15 06/15

% t

hay đ

ổi 1 n

ăm

CSM VN Cùng ngành VNINDEX

CTCP CÔNG NGHIỆP CAO SU MIỀN NAM (CSM) Ngày 30 tháng 7 năm 2015

Vui lòng đọc kỹ khuyến nghị ở cuối báo cáo này

www.VPBS.com.vn Page | 2

NỘI DUNG

TỔNG QUAN NGÀNH SĂM LỐP ............................................................................................................ 3

Ngành săm lốp thế giới ..................................................................................................................... 3 Ngành săm lốp việt nam .................................................................................................................... 5

TỔNG QUAN CÔNG TY ....................................................................................................................... 8

Lịch sử hình thành và phát triển ......................................................................................................... 8 Cơ cấu cổ đông ................................................................................................................................ 8 Ban điều hành .................................................................................................................................. 9

HOẠT ĐỘNG KINH DOANH ................................................................................................................. 9

Sản phẩm ........................................................................................................................................ 9 Sản xuất ....................................................................................................................................... 11 Thị trường ..................................................................................................................................... 12 Dự án đang triển khai ..................................................................................................................... 14

HOẠT ĐỘNG TÀI CHÍNH .................................................................................................................. 16

Tăng trưởng và lợi nhuận ................................................................................................................ 16 Tính thanh khoản và khả năng thanh toán ......................................................................................... 19 Kế hoạch năm 2015 và kết quả 6t2015 ............................................................................................. 19

GIẢ ĐỊNH VÀ DỰ PHÓNG ................................................................................................................. 20

ĐỊNH GIÁ ...................................................................................................................................... 22

Phương pháp chiết khấu dòng tiền .................................................................................................... 22 Phương pháp so sánh ...................................................................................................................... 23

PHÂN TÍCH KỸ THUẬT ..................................................................................................................... 24

KẾT LUẬN ...................................................................................................................................... 25

www.VPBS.com.vn Page | 3

TỔNG QUAN NGÀNH SĂM LỐP

NGÀNH SĂM LỐP THẾ GIỚI

Phần lớn săm lốp đƣợc sản xuất cho nhu cầu thay thế

Ngành săm lốp thế giới được chia thành hai thị trường chính dựa trên mục đích

sử dụng cuối cùng: nhu cầu lắp mới (OEM) và nhu cầu thay thế. Nhu cầu thay

thế là thị trường chính của ngành săm lốp và chiếm tới 70-75% tổng số lượng

săm lốp bán ra.

Nhu cầu sử dụng săm lốp

Ghi chú: LV (light vehicle): Xe du lịch và xe tải nhẹ; MHCV (medium and heavy commercial

vehicle): xe tải trung và nặng. Nguồn: LMC International 2013, VPBS

Sản xuất săm lốp phụ thuộc vào thị trƣờng phƣơng tiện giao thông

Sự sản xuất săm lốp trên thế giới có mức độ tập trung cao theo thương hiệu,

với 5 công ty săm lốp lớn nhất chiếm tới khoảng một nửa giá trị sản xuất hàng

năm.

Doanh thu săm lốp của 5 công ty lớn nhất Thị phần săm lốp theo giá trị doanh thu

Nguồn: Tire Business: Báo cáo Global Tire Report số 29 Nguồn: Tire Business, dựa trên doanh thu năm 2013

0

5

10

15

20

25

30

Tỷ U

SD

Bridgestone, 14,6%

Michelin, 13,7%

Goodyear, 9,4%

Continental A.G, 6,0%

Pirelli, 4,3%

Sumitomo, 3,7%

Hankook, 3,7%

Yokohama, 2,6%

Maxxis/Chengshin, 2,5%

Khác, 39,5%

Số lượng phương tiện đang lưu thông

Phương tiện giao thông sản xuất mới

Nhu cầu lắp mới LV: 28% MHCV: 21%

Số lượng lốp mỗi phương tiện

Tổng nhu cầu săm lốp

Nhu cầu thay thế LV: 72% MHCV: 79%

Tổng sản lượng săm lốp

Tỷ lệ thay thế

Mua bán săm lốp

Nhu cầu thay thế chiếm đến 70-75% tổng số lượng săm lốp bán ra.

www.VPBS.com.vn Page | 4

Trung Quốc là quốc gia sản xuất săm lốp lớn nhất thế giới, với tổng sản lượng

đạt 541 triệu lốp trong năm 2014 (bao gồm lốp cho xe du lịch, xe tải nhẹ/

trung/ nặng), chiếm khoảng 31% sản lượng sản xuất toàn cầu. Sản lượng lốp

của Trung Quốc gấp khoảng ba lần so với quốc gia sản xuất lớn thứ hai là Mỹ.

Sản lượng lốp xe năm 2014 theo quốc gia

Nguồn: Hiệp Hội Cao Su Việt Nam – Bản tin tháng 5/2015

Sản lượng săm lốp phụ thuộc lớn vào sản lượng xe bán ra. Trong giai đoạn từ

năm 2007 đến năm 2014, sản lượng xe bán ra đạt tốc độ tăng trưởng lũy kế

hàng năm (CAGR) là 3,71% trong khi sản lượng săm lốp OEM tăng trưởng với

CAGR là 3,2%. Trung Quốc là nước sản xuất săm lốp OEM lớn nhất, tiếp theo là

Bắc Mỹ và Châu Âu.

Sản lượng lốp OEM và doanh số bán xe Sản lượng lốp OEM theo quốc gia

Nguồn: just-auto, Bloomberg Nguồn: just-auto, Bloomberg

Nhu cầu săm lốp tăng trƣởng gần đây chủ yếu nhờ vào sự đóng góp từ

các nƣớc đang phát triển

Số lượng xe đang tăng trưởng mạnh mẽ tại các nước đang phát triển, đặc biệt

là Trung Quốc và Ấn Độ trong khi các nước phát triển có tốc độ tăng trưởng

chậm như các nước trong khu vực mậu dịch tự do Bắc Mỹ (NAFTA) và Tây Âu.

Trung Quốc 31%

Mỹ 9%

Japan 9%

Hàn Quốc 6% Thái Lan

4%

Ấn Độ 3%

Brasil 3%

Nga 2%

Khác 33%

0

150.000

300.000

450.000

600.000

750.000

0

20.000

40.000

60.000

80.000

100.000

20072008200920102011201220132014

Lốp x

e

Chiế

c x

e

Sản lượng xe Doanh số xe Sản lượng lốp OEM

Trung Quốc, 26,6%

Bắc Mỹ, 18,8%

Châu Âu,

18,6%

Nhật Bản,

10,0%

Hàn Quốc, 5,5%

Ấn Độ, 5,3%

Khác, 15,2%

Các nước đang phát triển

tạo ra nhu cầu tăng trưởng của thị trường săm lốp toàn cầu hiện tại.

www.VPBS.com.vn Page | 5

Sự tăng trưởng số lượng xe lưu hành theo quốc gia Doanh số lốp thay thế xe du lịch và xe tải nhẹ

Nguồn: LMC International, 2013; VPBS Nguồn: LMC International , 2013; VPBS

NGÀNH SĂM LỐP VIỆT NAM

Hầu hết săm lốp tại Việt Nam đƣợc sản xuất bởi các công ty FDI

Cuối năm 2012, Việt Nam có 830 doanh nghiệp hoạt động trong lĩnh vực săm

lốp, trong đó có 30 công ty sản xuất, còn lại là các công ty thương mại. Các

công ty nội địa có công suất nhỏ hơn nhiều so với các công ty FDI. Ba công ty

săm lốp nội địa lớn là: CTCP Công nghiệp Cao su Miền Nam (CSM); CTCP Cao

su Đà Nẵng (DRC) và CTCP Cao su Sao Vàng (SRC).

Một số công ty sản xuất săm lốp lớn tại Việt Nam

Công ty Công suất sản phẩm lốp ô tô

CTCP Công nghiệp Cao su Miền Nam (Casumina)

350.000 lốp radial/năm và 34.950 tấn nguyên liệu/năm cho những sản phẩm lốp khác

CTCP Cao su Đà Nẵng 1,08 triệu chiếc/năm

CTCP Cao su Sao Vàng 500.000 chiếc/năm

Bridgestone Việt Nam 25.000 chiếc/ngày (khoảng 9 triệu chiếc/năm)

Cheng Shin (Việt Nam) 64.720 chiếc/ngày (khoảng 23 triệu chiếc/năm – bao gồm lốp ô tô và xe máy

Kumho Tire Việt Nam 3 triệu chiếc/năm

Sailun Việt Nam 7,8 triệu chiếc/năm

Yokohama Tyre Việt Nam 800.000 lốp ô tô/năm và 180 tấn nguyên liệu/năm cho lốp ô tô và lốp xe máy

Nguồn: Tire Business: Báo cáo Global Tire Report số 29, VPBS

Doanh nghiệp săm lốp FDI tại Việt Nam tập trung vào xuất khẩu và ít có sự

cạnh tranh trực tiếp với các doanh nghiệp nội địa vốn có phần lớn doanh thu từ

thị trường trong nước.

Xuất siêu săm lốp

Giá trị xuất khẩu săm lốp vượt qua nhập khẩu lần đầu tiên trong năm 2010 và

tiếp tục xu hướng đó cho đến thời điểm hiện tại. Trong năm 2014, tổng giá trị

xuất khẩu săm lốp đạt 529 triệu USD trong khi tổng giá trị nhập khẩu là 338

triệu USD. Các doanh nghiệp FDI có đóng góp lớn trong tổng kim ngạch xuất

khẩu, trong đó Công ty Kumho Tire Việt Nam đóng góp nhiều nhất với tỷ trọng

là 26%.

0% 5% 10% 15% 20%

Tây Âu

Nam Mỹ

Châu Đại Dương

Bắc Mỹ

Trung Đông

Ấn Độ

Đông Âu

Đông Á

Trung Quốc

Trung Âu

Đông Nam Á

Thế Giới

Tốc độ tăng trưởng trung bình 5 năm

MHCV LV

0

100

200

300

400

500

600

700

2000 2002 2004 2006 2008 2010 2012

Triệu lốp

Nước đang phát triển Nước phát triển

Hầu hết săm lốp tại Việt Nam được sản xuất bởi các công ty FDI nhưng sự cạnh tranh giữa công ty FDI và công ty nội địa ở mức thấp.

www.VPBS.com.vn Page | 6

Giá trị xuất nhập khẩu săm lốp của Việt Nam Công ty xuất khẩu săm lốp lớn năm 2014

Nguồn: Hiệp Hội Cao Su Việt Nam Nguồn: Hiệp Hội Cao Su Việt Nam

Hơn một nửa doanh số xuất khẩu săm lốp đến từ phân khúc xe du lịch. Nhật

Bản và Mỹ là hai thị trường xuất khẩu lốp xe lớn nhất của Việt Nam.

Đối với nhập khẩu, lốp xe tải chiếm tới 62% tổng giá trị nhập khẩu. Việt Nam

nhập khẩu lốp xe nhiều nhất từ hai thị trường Thái Lan và Trung Quốc, chiếm

hơn một nửa tổng giá trị nhập khẩu lốp xe năm 2014.

Giá trị xuất khẩu theo dòng sản phẩm năm 2014 Giá trị nhập khẩu theo dòng sản phẩm năm 2014

Nguồn: Hiệp Hội Cao Su Việt Nam – Bản tin tháng 5/2015 Nguồn: Hiệp Hội Cao Su Việt Nam – Bản tin tháng 5/2015

Giá trị xuất khẩu theo quốc gia năm 2014 Giá trị nhập khẩu theo quốc gia năm 2014

Nguồn: Hiệp Hội Cao Su Việt Nam – Bản tin tháng 5/2015 Nguồn: Hiệp Hội Cao Su Việt Nam – Bản tin tháng 5/2015

0

100

200

300

400

500

600

2006 2007 2008 2009 2010 2011 2012 2013 2014

Triệu U

SD

Xuất khẩu Nhập khẩu

Kumho Tire Việt Nam

26%

Bridgestone Việt Nam

13%

Cheng Shin (Việt Nam)

10%

Sailun Việt Nam 9%

Kenda (Việt Nam) 9%

Casumina 7%

Khác - 198 Công ty

26%

Lốp xe du lịch

55,5%

Lốp xe tải18,6%

Lốp xe máy

15,7%

Lốp xe đạp4,5%

Lốp xe công

nghiệp3,2%

Lốp xe công trình

1,4%Lốp xe nông

nghiệp0,7%

Khác0,4%

Lốp xe du lịch

31,9%

Lốp xe tải61,6%

Lốp xe máy1,9%

Lốp xe đạp

0,9%

Lốp xe công

nghiệp2,2%

Lốp máy bay

1,0%

Khác0,5%

Nhật Bản14,9%

Mỹ13,4%

Malaysia7,6%

Hàn Quốc5,8%

Trung Quốc5,6%

Brasil4,7%

Ả Rập Saudi3,9%

Khác44,1%

Thái Lan41,8%

Trung Quốc

15,8%

Hồng Kông14,5%

Nhật Bản8,7%

Khu chế xuất5,4%

Indonesia4,0%

Hàn Quốc2,9%

Khác6,9%

www.VPBS.com.vn Page | 7

Thị trƣờng săm lốp Việt Nam có tiềm năng rất lớn

Thị trường săm lốp Việt Nam có tiềm năng rất lớn nhờ vào sự tăng trưởng mạnh

mẽ của thị trường ô tô trong nước. Hiện tại thị trường ô tô Việt Nam vẫn còn

nhỏ so với những quốc gia khác trong khu vực, nhưng nhu cầu tăng mạnh nhờ

vào tốc độ tăng trưởng của nền kinh tế và sự phát triển của cở sở hạ tầng.

Trong ba năm trở lại đây, thị trường ô tô đã cho thấy sự tăng trưởng ấn tượng

của doanh số xe bán ra.

Doanh số bán xe ô tô tại Việt Nam So sánh với các nước trong khu vực

Nguồn: Hiệp hội ô tô Đông Nam Á Nguồn: Hiệp hội ô tô Đông Nam Á

Trong thời gian tới, ngành săm lốp Việt Nam dự kiến sẽ nhận được nhiều thuận

lợi nhờ vào những thay đổi sau:

- Thuế nhập khẩu ô tô từ những nước trong khu vực ASEAN sẽ giảm xuống

0% từ năm 2018 theo hiệp định ATIGA (thuế suất nhập khẩu xe du lịch và

xe tải hiện lần lượt là 50% và 5%). Do vậy nhu cầu xe ô tô của Việt Nam dự

kiến sẽ tăng đáng kể từ năm 2018.

- Công văn số 3703/BGTVT-VT có hiệu lực từ ngày 1 tháng 4 năm 2014 liên

quan đến kiểm soát tải trọng sẽ giúp giảm tải trọng thực tế của phương tiện

giao thông và làm tăng nhu cầu dòng xe thương mại trong tương lai.

- Hiệp định Đối tác Kinh tế Xuyên Thái Bình Dương (TPP) nếu được thông qua

sẽ thúc đẩy hoạt động kinh doanh xuất khẩu của các công ty săm lốp tại

Việt Nam. Chúng tôi cho rằng TPP sẽ không ảnh hưởng đến sự cạnh tranh

tại thị trường săm lốp Việt Nam bởi vì Việt Nam nhập khẩu săm lốp chủ yếu

từ những nước Châu Á như Thái Lan, Trung Quốc, những quốc gia này

không phải là thành viên của TPP. Trong những thành viên TPP, Mỹ là thị

trường tiêu thụ săm lốp lớn nhất, tuy nhiên thuế suất nhập khẩu các sản

phẩm săm lốp hiện tại chỉ ở mức 4%, do đó các công ty sản xuất săm lốp

tại Việt Nam hưởng lợi không đáng kể từ TPP.

- Trung Quốc là nước xuất khẩu săm lốp nhiều nhất vào thị trường Mỹ nhưng

hiện đang là đối tượng bị điều tra áp dụng các biện pháp chống bán phá giá

lên sản phẩm săm lốp xe du lịch và xe tải nhẹ. Ngày 21 tháng 1 năm 2015,

Bộ Thương mại Hoa Kỳ thông báo sơ bộ quyết định chống bán phá giá, theo

đó mức thuế suất chống bán phá giá áp dụng cho săm lốp từ Trung Quốc

nhập khẩu vào Mỹ sẽ từ 19,17% đến 87,99%. Nếu dự luật này thông qua,

đây sẽ là một cơ hội rất lớn cho công ty săm lốp tại các quốc gia khác, kể cả

Việt Nam.

0

20.000

40.000

60.000

80.000

100.000

2007 2008 2009 2010 2011 2012 2013 2014

Chiế

c

Xe du lịch Xe thương mại

41,2

3,5

19,8

0,9

6,6

6,1

0,9

2,2

1,3

2,6

1,5

2,2

7,0

0,6

0 10 20 30 40 50

Brunei

Indonesia

Malaysia

Philippines

Singapore

Thái Lan

Việt Nam

Doanh số xe thương mại (chiếc)/000 ngườiDoanh số xe du lịch (chiếc)/000 người

www.VPBS.com.vn Page | 8

TỔNG QUAN CÔNG TY

LỊCH SỬ HÌNH THÀNH VÀ PHÁT TRIỂN

CTCP Công nghiệp Cao su Miền Nam (CSM) được thành lập vào năm 1976, và

là thành viên của Tập đoàn Hóa chất Việt Nam (Vinachem). Công ty được cổ

phần hóa vào năm 2005 và được niêm yết trên Sở Giao dịch Chứng khoán

thành phố Hồ Chí Minh (HSX) vào năm 2009.

CSM hiện chuyên sản xuất các loại săm lốp xe bao gồm lốp xe ô tô, lốp xe tải

nhẹ, lốp xe tải nặng, lốp xe đạp, lốp xe mô tô, lốp đắp, lốp xe đặc chủng (OTR)

(bao gồm lốp xe máy kéo nông nghiệp, khai khoáng mỏ, xe cẩu container), lốp

xe nâng, và lốp cho các loại xe đẩy. Công ty còn sản xuất các sản phẩm cao su

kỹ thuật (cho các công trình giao thông, cảng, và linh kiện ô tô) và găng tay

cao su.

CSM chỉ có một công ty liên kết là CTCP Phillips Carbon Black. Trước năm 2014,

CSM sở hữu 8% cố phiếu công ty, trị giá 13,1 tỷ đồng. CSM đã giảm đầu tư vốn

tại công ty này xuống còn 9,7 tỷ đồng tại ngày 31 tháng 3 năm 2015 và dự

kiến sẽ rút toàn bộ khoản đầu tư này trong tương lai.

Cột mốc phát triển

Năm 1976 CSM được thành lập

Năm 1997 Thành lập Liên doanh Yokohama Việt Nam với các đối tác khác: Yokohama và

Mitsubishi Nhật Bản, để sản xuất lốp xe mô tô và ô tô

Năm 2005 Cỗ phần hóa và chuyển đổi thành công ty cổ phần

Năm 2008 Thành lập công ty liên doanh với Công ty TNHH Phillips Carbon Black để sản xuất

than đen

Năm 2009 Niêm yết trên Sở Giao dịch Chứng khoán thành phố Hồ Chí Minh (HSX)

Năm 2014 Hoàn thành và chính thức đưa vào hoạt động nhà máy Radial giai đoạn 1

Năm 2015 Bắt đầu mở rộng nhà máy sản xuất lốp không săm từ quý 2/2015

Nguồn: CSM

CƠ CẤU CỔ ĐÔNG

Tập đoàn Hóa chất Việt Nam (Vinachem) là cổ đông lớn nắm quyền chi phối với

46,4% cổ phần. Các nhà đầu tư nước ngoài đang sở hữu 17,6% cổ phần.

Các cổ đông lớn

Dữ liệu ngày 22/7/2015. Nguồn: Bloomberg

Vinachem46,4%

Amersham Industries

4,2%

Balestrand Ltd

2,9%

Norges Bank2,7%

Khác43,8%

Được thành lập vào năm 1976, là thành viên của Tập đoàn Hóa chất Việt Nam.

www.VPBS.com.vn Page | 9

BAN ĐIỀU HÀNH

Với quyền sở hữu chi phối, Vinachem đóng vai trò quyết định trong việc xác

định chiến lược phát triển cũng như phân bổ nhân sự chủ chốt trong CSM cho

phù hợp với kế hoạch phát triển của Vinachem. Ban Quản trị và Điều hành của

CSM có nhiều năm kinh nghiệm trong ngành công nghiệp săm lốp và hóa chất.

Danh sách các thành viên của Hội đồng quản trị, Ban giám đốc và Ban kiểm soát

Hội đồng quản trị Chức vụ Kinh nghiệm/ Trình độ học vấn Sở hữu

Phạm Hồng Phú Chủ tịch HĐQT Tổng Giám đốc

Cử nhân kinh tế. Tham gia vào CSM năm 1990 và được bổ nhiệm làm Tổng Giám đốc vào năm 2011 và Chủ tịch HĐQT vào tháng 4 năm 2015.

0,21%

Trần Văn Trí Thành viên HĐQT Kỹ sư hóa chất. Tham gia vào CSM năm 1997. Hiện đang là giám đốc nhà máy Hóc Môn, trực thuộc CSM

0,05%

Nguyễn Minh Thiện Thành viên HĐQT Cử nhân kinh tế. Tham gia vào CSM năm 2007 và được bổ nhiệm làm thành viên HĐQT và Phó Tổng Giám đốc năm 2011

0,05%

Nguyễn Ngọc Phương Thành viên HĐQT Bằng MBA. Được bổ nhiệm năm 2009 0,01%

Phạm Văn Thọ Thành viên HĐQT Được bổ nhiệm vào tháng 4 năm 2015 N/A

Ban giám đốc

Phạm Hồng Phú Tổng Giám đốc Như trên 0,21%

Nguyễn Minh Thiện PTGĐ Như trên 0,05%

Nguyễn Song Thao PTGĐ Kỹ sư cơ khí. Tham gia vào CSM năm 1991. Đuợc bổ nhiệm làm PTGĐ năm 2009 0,03%

Nguyễn Đình Đông PTGĐ Kỹ sư hóa chất. Tham gia vào CSM năm 1988. Được bổ nhiệm làm PTGĐ năm 2009 0,03%

Ban kiểm soát

Lê Thị Hoàng Trưởng BKS Cử nhân ngành ngôn ngữ tiếng Anh. Tham gia CSM năm 1980 0,11%

Vũ Thị Bích Ngọc Thành viên BKS Cử nhân kinh tế. Tham gia CSM năm 2008 0,01%

Lê Thị Thu Thủy Thành viên BKS Cử nhân kinh tế. Tham gia CSM năm 2000 0,00%

Nguồn: Báo cáo thường niên 2014

HOẠT ĐỘNG KINH DOANH

SẢN PHẨM

Sản phẩm của CSM là lốp xe, săm xe, yếm xe (được phân loại theo loại xe bao

gồm xe đạp, xe gắn máy, xe ô tô), và các sản phẩm cao su kỹ thuật. Các sản

phẩm của công ty đa dạng, tuy nhiên doanh thu chủ yếu đến từ phân khúc sản

phẩm cho xe gắn máy (lốp, săm xe) và xe ô tô (lốp bias, lốp radial, săm xe,

yếm xe).

Cơ cấu doanh thu theo từng dòng sản phẩm Cơ cấu doanh thu năm 2014

Nguồn: CSM

0

500

1.000

1.500

2.000

2010 2011 2012 2013 2014

Tỷ đ

ồng

Lốp xe ô tô Lốp xe máyLốp xe đạp Lốp xe công nghiệpLốp radial khác

Lốp xe đạp 7%

Lốp xe máy 40%

Lốp ô tô

45%

Lốp radial 4%

Lốp công

nghiệp 1%

Khác 3%

Sản phẩm cho xe máy và ô

tô là 2 mặt hàng kinh doanh chính của CSM, chiếm 85% tổng doanh thu.

www.VPBS.com.vn Page | 10

Lốp xe ô tô: tập trung vào phân khúc lốp xe tải

CSM sản xuất lốp ô tô cho nhiều loại xe khác nhau bao gồm xe du lịch, xe tải

nhẹ, xe tải nặng, xe buýt, các phương tiện đặc chủng (OTR); trong đó lốp xe tải

là dòng sản phẩm chính trong phân khúc này. Việc sản xuất lốp xe du lịch và

lốp xe buýt vẫn còn hạn chế do sự cạnh tranh cao từ các sản phẩm nhập khẩu

có thương hiệu nổi tiếng như là Brigestone, Michelin, Goodyear, Kumho và

Chengsin. Những sản phẩm này đòi hỏi công nghệ cao, tính an toàn, và giá trị

của những phương tiện này thường cao; vì thế người tiêu dùng đặt tiêu chí cao

về chất lượng và thương hiệu hơn là quan tâm về giá cả.

Theo CSM, so với DRC - đối thủ chính cạnh tranh trong nước, thì CSM có cùng

thị phần trong phân khúc lốp xe tải hạng nặng nhưng lại thấp hơn DRC trong

phân khúc lốp xe tải hạng nhẹ và lốp xe đặc chủng. Trong năm 2014, CSM đã

bán được khoảng 856.000 lốp ô tô, 683.000 săm ô tô và 380.000 yếm ô tô, tạo

ra doanh thu thuần khoảng 1.426 tỷ đồng, số liệu này của DRC lần lượt là

777.000 lốp, 747.000 săm xe, 514.000 yếm xe, và 2.191 tỷ đồng doanh thu

thuần từ dòng sản phẩm này. (Những số liệu này không bao gồm doanh số từ

lốp radial)

Lốp xe máy: dẫn đầu thị trƣờng

Theo CSM, công ty có thị phần lớn nhất trong phân khúc săm lốp xe máy tại

Việt Nam: khoảng 25% thị phần lốp, 45% thị phần săm. Xe máy vẫn là phương

tiện di chuyển chính tại Việt Nam; số lượng xe máy đã vượt hơn 40 triệu chiếc

tính đến hiện tại, và tốc độ tăng trưởng lũy kế hàng năm (CAGR) trong giai

đoạn từ năm 2011 đến năm 2014 đạt khoảng 5,7%. Chúng tôi tin rằng tốc độ

tăng trưởng sẽ tiếp tục được duy trì trong tương lai và lốp xe máy sẽ đóng góp

vào sự tăng trưởng doanh thu ổn định của CSM.

Lốp xe máy được chia thành loại có săm (sử dụng săm xe bên trong) và loại

không săm. Lốp có săm là sản phẩm truyền thống của CSM, chiếm hầu hết

doanh thu của mảng này. Lốp không săm, là sản phẩm mới của CSM, có tỷ

trọng nhỏ trong doanh số lốp xe máy bán ra (công suất của lốp không săm là

600.000 trong tổng công suất 5.000.000 lốp xe máy mỗi năm). Tuy nhiên, lốp

không săm có nhiều tiềm năng tăng trưởng hơn so với sản phẩm truyền thống.

Nhu cầu của lốp không săm đang tăng mạnh tại Việt Nam trong những năm

gần đây do số lượng xe tay ga gia tăng.

Lốp radial: sản phẩm mới

Lốp ô tô được chia thành lốp bias và lốp radial. Lốp bias (gọi chung là lốp ô tô

trong báo cáo này) là sản phẩm truyền thống của CSM trong khi lốp radial là

dòng sản phẩm mới mà công ty bắt đầu sản xuất từ tháng 7/2014 sau khi nhà

máy lốp radial giai đoạn 1 đi vào hoạt động với công suất 350.000 lốp/năm.

CSM sản xuất lốp radial cho xe tải, xe buýt, và các phương tiện vận chuyển

trong lĩnh vực xây dựng. Sản lượng bán ra của lốp radial hiện tại vẫn còn thấp.

CSM đã bán được tổng cộng 25.000 lốp radial trong năm 2014 và khoảng

15.000-16.000 lốp trong quý 1/2015, khoảng 26.000 lốp trong quý 2/2015.

CSM vẫn tiếp tục giữ vị trí dẫn đầu trong phân khúc lốp xe máy tại Việt Nam trong nhiều năm. Lốp xe máy sẽ tiếp tục đóng góp vào sự tăng trưởng ổn định của CSM.

Lốp radial sẽ trở thành sản phẩm chính trong tương lai gần, tuy nhiên tình hình tiêu thụ của sản phẩm này hiện tại vẫn còn chậm.

www.VPBS.com.vn Page | 11

Tình hình tiêu thụ lốp radial khá chậm, với những lý do sau:

(i) Cạnh tranh gia tăng trong thị trường nội địa: sản phẩm radial của CSM

phải cạnh tranh với các sản phẩm nhập khẩu hiện đang chiếm lĩnh thị

trường trong phân khúc này. Đối thủ cạnh tranh chính của CSM là DRC

đã đưa nhà máy radial vào hoạt động sớm hơn một năm so với CSM và

tạo được vị thế nhất định trên thị trường nội địa, làm gia tăng khó khăn

cho CSM trong việc thâm nhập thị trường.

(ii) Mất nhiều thời gian để xuất khẩu sản phẩm ra thị trường mới: để xuất

khẩu các sản phẩm lốp xe đến các thị trường/quốc gia mới, CSM phải có

chứng chỉ chất lượng từ thị trường/quốc gia mà CSM hướng đến. CSM

phải làm khuôn cho lốp xe theo yêu cầu của chứng chỉ, thời gian để làm

khuôn mất khoảng 4-6 tháng. Theo CSM, phải mất ít nhất 1 năm để có

thể bắt đầu xuất khẩu sản phẩm sang thị trường/quốc gia mới.

SẢN XUẤT

Cao su chiếm hơn 49% tổng nguyên liệu đầu vào

Nguyên liệu đầu vào bao gồm cao su tự nhiên, cao su tổng hợp, vải, than đen,

dây thép, và các hóa chất, chiếm trên 80% tổng chi phí sản xuất. Cao su tự

nhiên và cao su tổng hợp là hai nguyên liệu chính, chiếm tổng cộng khoảng

49% tổng giá trị nguyên liệu. Toàn bộ cao su thiên nhiên được cung cấp trong

nước trong khi các nguyên liệu khác phải nhập khẩu. Do lốp xe tải yêu cầu

nhiều cao su tự nhiên hơn lốp xe ô tô du lịch, và Việt Nam là quốc gia sản xuất

cao su thiên nhiên lớn, nên CSM có nhiều lợi thế để cạnh tranh với các sản

phẩm lốp xe tải nhập khẩu, nhưng bất lợi trong phân khúc lốp xe du lịch và lốp

xe buýt.

Nguyên liệu đầu vào Giá cao su thiên nhiên

Nguyên liệu Nguồn 2012 2013 2014

Cao su thiên nhiên Trong nước 58,0% 58,0% 49,3%

Cao su nhân tạo Nhập khẩu

Vải mành Nhập khẩu 14,0% 14,0% 12,4%

Than đen Nhập khẩu 12,0% 12,0% 13,1%

Bố thép Nhập khẩu 2,5% 2,5% 3,4%

Van Nhập khẩu N/A N/A 4,1%

Hóa chất, NL khác Cả hai 13,5% 13,5% 17,7%

Tổng cộng

100,0% 100,0% 100,0%

Nguồn: CSM

Nguồn: Bloomberg

Công suất đáp ứng đƣợc tốc độ tăng trƣởng trong tƣơng lai

CSM hiện đang hoạt động với khoảng 60-70% công suất thiết kế, thấp hơn so

với đối thủ cạnh tranh chính – DRC với mức sử dụng hầu như hơn 80% công

suất. Điều này đã cho phép CSM có thể tăng sản lượng tiêu thụ trong tương lai.

Tuy nhiên, sản lượng tiêu thụ khá ổn định trong suốt 3 năm qua, cho thấy CSM

đang gặp khó khăn trong việc mở rộng thị phần. Chúng tôi tin rằng sự tăng

trưởng trong tương lai của công ty sẽ được quyết định bởi hoạt động bán hàng

và marketing thay vì nhờ vào năng lực sản xuất.

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

USD

/tấn

Cao su RSS3 tại TOCOM

CSM có nhiều lợi thế để cạnh tranh với các sản phẩm lốp xe tải nhập khẩu.

Không giống như đối thủ DRC, tỷ lệ sử dụng công suất hiện tại của CSM không cao, cho phép CSM gia tăng sản lượng tiêu thụ trong tương lai. Tuy nhiên, CSM nên tập trung thêm vào hoạt động marketing và bán hàng.

www.VPBS.com.vn Page | 12

Công suất sản suất theo từng sản phẩm

Công suất (chiếc/năm) 2012 2013 2014

% sử dụng % sử dụng % sử dụng

Lốp xe đạp 5.000.000 62,98% 5.000.000 72,18% 5.000.000 4,28%

Săm xe đạp 8.000.000 73,69% 8.000.000 79,15% 8.000.000 74,86%

Lốp xe máy 6.000.000 65,37% 6.000.000 65,48% 6.000.000 71,48%

Săm xe máy 22.000.000 88,49% 22.000.000 100,12% 22.000.000 103,48%

Lốp xe ô tô 1.452.000 51,31% 1.452.000 59,23% 1.452.00 58,95%

Săm xe ô tô 1.080.000 67,31% 1.080.000 93,61% 1.080.000 98,43%

Lốp radial

350.000 7,14%

Lốp công nghiệp 720.000 89,44% 720.000 76,81% 720.000 85,14%

Nguồn: CSM, VPBS

THỊ TRƢỜNG

Trong nƣớc vẫn là thị trƣờng chính nhƣng xuất khẩu sẽ tăng nhanh hơn

Hầu hết các sản phẩm của CSM được tiêu thụ trong nước. Tỷ trọng xuất khẩu

tăng đều trong 5 năm qua, đạt mức 29% tổng doanh thu năm 2014. ASEAN là

thị trường xuất khẩu lớn nhất chiếm khoảng 65% tổng doanh thu xuất khẩu

trong năm 2014, các thị trường xuất khẩu khác bao gồm Mỹ, Châu Âu, Châu

Phi và Trung Quốc.

Chúng tôi tin rằng xuất khẩu sẽ tiếp tục tăng trưởng nhờ vào sự đóng góp của

sản phẩm lốp radial. Công ty kỳ vọng công suất sản xuất lốp radial sẽ tăng

đáng kể trong vài năm tiếp theo, mặc dù lốp radial của CSM hiện vẫn đối mặt

với sự cạnh tranh lớn ở thị trường trong nước. Chúng tôi cho rằng công suất lốp

radial của CSM sẽ tăng nhanh hơn nhu cầu tiêu thụ trong nước, dẫn đến CSM

phải tăng xuất khẩu để giải phóng công suất bị dư thừa.

Tỷ trọng doanh thu nội địa và xuất khẩu

Nguồn: CSM

Mất dần vị thế dẫn đầu thị trƣờng

CSM đã từng là nhà sản xuất săm lốp nội địa lớn nhất nhưng đã đánh mất vị trí

này vào DRC trong năm 2014. Doanh số bán hàng trong nước của DRC đã tăng

mạnh với tốc độ CAGR là 10% trong giai đoạn từ năm 2010 đến năm 2014, nhờ

vào công tác quản trị tốt, kiểm soát chất lượng sản phẩm, và sự đóng góp của

sản phẩm lốp radial từ năm 2013. Trong khi đó, doanh số bán hàng trong nước

của CSM không tăng trưởng đáng kể và tốc độ CAGR trong cùng giai đoạn chỉ

đạt 0,1%. Thực tế, DRC đã vượt qua CSM về doanh thu bán hàng trong nước từ

năm 2011.

78% 76% 75% 71% 71%

22% 24% 25% 29% 29%

0%

20%

40%

60%

80%

100%

2010 2011 2012 2013 2014

Trong nước Xuất khẩu

Xuất khẩu chiếm khoảng

29% tổng doanh thu năm 2014. Tỷ trọng tăng đều trong 5 năm qua và được kỳ vọng sẽ tiếp tục gia tăng.

CSM đã mất vị thế đầu ngành vào DRC trong năm 2014. Doanh thu nội địa của CSM không tăng trưởng trong 5 năm gần đây…

www.VPBS.com.vn Page | 13

Giá trị nhập khẩu săm lốp của Việt Nam tăng đáng kể với tốc độ CAGR là

21,3% trong cùng gian đoạn trên, vượt qua doanh thu trong nước của các công

ty nội địa từ năm 2013. Điều đó cho thấy các công ty nội địa đang mất dần thị

phần trong nước. Phần thị phần bị mất này chưa tính đến các công ty có vốn

FDI hiện đang tăng dần doanh số bán hàng tại Việt Nam trong những năm gần

đây.

So sánh doanh thu của các công ty săm lốp nội địa

Nguồn: CSM, DRC, SRC, Tập đoàn Cao su Việt Nam

So sánh doanh số trong nước của các công ty nội địa và giá trị nhập khẩu

săm lốp của Việt Nam

Nguồn: CSM, DRC, SRC, Tập đoàn Cao su Việt Nam

So sánh doanh số xuất khẩu của các công ty nội địa và giá trị xuất khẩu

săm lốp của Việt Nam

Ghi chú: Trục trái: giá trị xuất khẩu của các công ty nội địa; trục phải: giá trị xuất khẩu săm

lốp của Việt Nam. Nguồn: CSM, DRC, SRC, Tập đoàn Cao su Việt Nam

0

700

1.400

2.100

2.800

3.500

2010 2011 2012 2013 2014

Tỷ đ

ồng

CSM DRC SRC

0

2.000

4.000

6.000

8.000

2010 2011 2012 2013 2014

Tỷ đ

ồng

CSM DRC SRC Giá trị nhập khẩu

0

3.000

6.000

9.000

12.000

0

400

800

1.200

1.600

2010 2011 2012 2013 2014

Tỷ đ

ồng

Tỷ đ

ồng

CSM DRC SRC Giá trị xuất khẩu

…và mất thị phần vào các sản phẩm nhập khẩu.

www.VPBS.com.vn Page | 14

DỰ ÁN ĐANG TRIỂN KHAI

Công suất sẽ tăng thêm đáng kể

Mặc dù CSM đang gặp khó khăn cho đầu ra sản phẩm lốp radial của nhà máy

radial giai đoạn 1, công ty vẫn dự kiến đầu tư thêm vài dự án lớn trong 5 năm

tới. Với tình hình tiêu thụ hiện nay, chúng tôi cho rằng CSM sẽ gặp khó khăn

trong việc tiêu thụ sản lượng tăng thêm trong những năm sau. Dòng tiền tự do

của CSM sẽ sụt giảm do chi phí đầu tư lớn của các dự án trong tương lai, trừ khi

tình hình tiêu thụ sản phẩm của công ty được cải thiện.

Trong số những dự án đang triển khai, chúng tôi chỉ kỳ vọng dự án mở rộng

nhà máy lốp không săm là có khả năng sinh lợi tốt, tuy nhiên quy mô của dự án

này không lớn và giá trị tạo ra cho công ty là không nhiều.

Dự án Sản phẩm Công suất

(chiếc)

Vốn đầu tư

(tỷ đồng)

Vốn đầu tư trên mỗi sản phẩm

(đồng) Thời gian xây dựng

IRR (VPBS dự phóng)

Dự án lốp radial Lốp radial toàn thép cho xe tải, xe buýt và phương tiện trong ngành xây dựng

1.000.000 2.990 2.989.960 Từ năm 2012

- GĐ 1

350.000 1.500 4.285.714 Từ năm 2012 đến tháng 4/2014

6,69%

- GĐ 2

250.000 616 2.464.000 Từ Q2/2016 đến nửa đầu năm 2017

14,1%

- GĐ 3

400.000 874 2.184.900 N/A

Dự án lốp radial bán thép

Lốp bán thép chủ yếu cho xe du lịch

4.000.000 2.351 587.750 Từ nửa cuối năm 2016 đến năm 2020

- GĐ 1

2.500.000 1.195 478.000 Từ nửa cuối năm 2016 đến giữa năm 2017

14,18%

- GĐ 2

1.500.000 1.156 770.667 Giữa năm 2017 đến năm 2020

9,64%

Dự án mở rộng nhà máy lốp không săm

Lốp không săm cho xe gắn máy

1.400.000 100 71.429 Từ Q2/2015 đến tháng 4/2016

31,15%

- GĐ 1

600.000 Từ Q2/2015 đến cuối năm 2015

- GĐ 2

800.000 Từ cuối năm 2015 đến tháng 4/2016

Nguồn: CSM,VPBS Ghi chú: (i) Lốp radial toàn thép: lốp radial chỉ sử dụng sợi bố bằng thép; (ii) Lốp radial bán thép: lốp radial sử dụng kết hợp sợi bố bằng thép và bằng vải; (iii) VPBS ước tính IRR với giả định dự án có thời gian hoạt động là 20 năm.

Dự án lốp radial: động lực cho sự tăng trƣởng doanh thu nhƣng không

giúp cải thiện lợi nhuận

Mặc dù lốp radial sẽ đóng góp chính vào sự tăng trưởng doanh thu, nhưng biên

lợi nhuận của dòng sản phẩm này thấp hơn nhiều so với các sản phẩm truyền

thống khác và sẽ làm giảm biên lợi nhuận chung của CSM trong tương lai. Chi

phí khấu hao cao và tình hình tiêu thụ chậm làm cho CSM hiện phải chịu lỗ từ

sản phẩm lốp radial. Theo như công ty, điểm hòa vốn trong giai đoạn 1 của dự

án lốp radial là 200.000 lốp/năm (công suất thiết kế là 350.000 lốp/năm). Với

tình hình tiêu thụ như hiện tại, chúng tôi kỳ vọng giai đoạn 1 của dự án lốp

radial chỉ có thể tạo ra lợi nhuận từ năm 2017.

Đối với dự án lốp radial bán thép, CSM kỳ vọng giai đoạn 1 (công suất

2.500.000 lốp/năm) sẽ đi vào hoạt động từ giữa năm 2017, góp phần giúp

doanh thu của công ty tăng trưởng mạnh. Tuy nhiên, cũng tương tự như giai

Với hiện trạng bán hàng gần đây, CSM sẽ gặp khó khăn khi công suất tăng them; chúng tôi tin dòng tiền tự do của công ty sẽ sụt giảm trong những năm tiếp theo.

Lốp radial sẽ là sản phẩm chính và đóng góp phần lớn vào tăng trưởng doanh thu trong tương lai. Tuy nhiên, dòng sản phẩm này sẽ làm giảm biên lợi nhuận chung của CSM.

www.VPBS.com.vn Page | 15

đoạn 1 của dự án lốp radial, CSM phải chịu lỗ trong những năm đầu khi giới

thiệu sản phẩm ra thị trường. Do đó, chúng tôi dự báo lợi nhuận ròng của CSM

sẽ không được cải thiện trong 5 năm tiếp theo.

Thoái vốn hầu hết các dự án bất động sản

Từ năm 2013, CSM đã dự kiến thoái vốn hầu hết các dự án bất động sản, ngoại

trừ tòa nhà trụ sở văn phòng chính tại số 180 Nguyễn Thị Minh Khai, quận 3,

thành phố Hồ Chí Minh. Công ty đang tìm kiếm đối tác mới để cùng xây dựng

tòa nhà văn phòng chính. Hoạt động rút vốn là điều có thể hiểu được vì CSM

phải tập trung vào những dự án kinh doanh chính trong những năm tiếp theo.

Dự án Diện

tích đất (m2)

Tình trạng sở hữu đất

Mục đích Lợi

nhuận dự kiến

Lợi nhuận

đã hạch toán

LN dự kiến trong năm

2015 Tình trạng

Căn hộ số 9 Nguyễn Khoái, Quận 4, HCM

7.447,0 Thuê dài hạn Bán 69 tỷ đồng

7 tỷ đồng

62 tỷ đồng

Đã nhận toàn bộ thanh toán trong Q2/2015

Nhà máy tại số 504 Nguyễn Tất Thành, Quận 4, HCM

5.815,0 Thuê dài hạn Bán 20 tỷ đồng

15 tỷ đồng

Đã chuyển giao cho Vietcomreal, đang chờ nhận thanh toán

Nhà máy tại 146 Nguyễn Biểu, Quận 5, HCM

2.455,6 Thuê 50 năm Bán N/A

Dự kiến sẽ bán

Tòa nhà trụ sở tại 180

Nguyễn Thị Minh Khai, Quận 3, HCM

1.079,0 Thuê 50 năm Xây dựng trụ sở

N/A

Đang tìm đối tác mới để hợp tác xây dựng

Nguồn: CSM

www.VPBS.com.vn Page | 16

HOẠT ĐỘNG TÀI CHÍNH

TĂNG TRƢỞNG VÀ LỢI NHUẬN

Doanh thu thuần không cải thiện đáng kể trong 5 năm qua

Trong giai đoạn từ năm 2010 tới năm 2014, doanh thu thuần tăng trưởng chậm

với tốc độ CAGR là 4,2%. Sản lượng tiêu thụ của tất cả các sản phẩm đều tăng

chậm, bên cạnh đó giá bán các sản phẩm săm lốp giảm do giá cao su đi xuống

cũng là lý do chính khiến doanh thu thuần của CSM không được cải thiện đáng

kể trong giai đoạn này. Trong năm 2014, CSM đã đạt được doanh thu thuần là

3.178 tỷ đồng, tăng 1,4% so với năm trước. Giai đoạn 1 của dự án radial đã

chính thức đưa vào hoạt động từ tháng 7 năm 2014 nhưng chỉ có 25.000 lốp

được bán ra trong năm 2014, chúng tôi ước tính doanh thu từ lốp radial năm

2014 là khoảng 131 tỷ đồng. Nếu trừ doanh thu từ lốp radial thì doanh thu

thuần của CSM năm 2014 đã giảm 2,8% so với năm trước.

Doanh thu thuần (tỷ đồng) Doanh số các dòng sản phẩm (tỷ đồng)

Nguồn: CSM Nguồn: CSM, VPBS

Xu hƣớng giảm của giá cao su giúp cải thiện biên lợi nhuận

Trong giai đoạn từ năm 2010 đến năm 2014, lợi nhuận ròng có mức tăng

trưởng ấn tượng với tốc độ CAGR là 23,8%, chủ yếu do sự sụt giảm của giá cao

su thiên nhiên là nguyên vật liệu chính cho các sản phẩm của CSM. Lợi nhuận

ròng của CSM có độ nhạy rất lớn với giá cao su thiên nhiên. Khi giá cao su đạt

đỉnh trong năm 2011, lợi nhuận ròng của CSM đã giảm 72% so với năm trước

nhưng sau đó bật mạnh trở lại khi giá cao su đi xuống.

Trong năm 2014, giá cao su thiên nhiên tiếp tục giảm mạnh tuy nhiên biên lợi

nhuận gộp của CSM chỉ giảm nhẹ từ 26,7% xuống 26,0%. Biên lợi nhuận ròng

thậm chí còn sụt giảm từ 11,5% xuống mức 10,4%; nguyên nhân chính là do

sản phẩm mới – lốp radial phải gánh chịu chi phí khấu hao và chi phí lãi vay lớn

tại thời điểm ban đầu đưa vào hoạt động.

0

800

1.600

2.400

3.200

4.000

2010 2011 2012 2013 2014

0

500

1.000

1.500

2.000

2010 2011 2012 2013 2014

Lốp xe ô tô Lốp xe máyLốp xe đạp Lốp xe công nghiệpLốp radial khác

Doanh thu thuần tăng trưởng với tốc độ CAGR là 4,2% trong giai đoạn từ năm 2010 đến năm 2014.

Biên lợi nhuận có mối tương quan nghịch với giá cao su thiên nhiên.

Biên lợi nhuận giảm trong năm 2014 do sản phẩm mới – lốp radial.

www.VPBS.com.vn Page | 17

Lợi nhuận ròng (Tỷ đồng) Biên lợi nhuận và giá cao su thiên nhiên

Nguồn: CSM, VPBS Ghi chú: Giá cao su thiên nhiên: giá trung bình quý sản phẩm cao su RSS3 tại thị trường TOCOM

Nguồn: CSM, VPBS

Khả năng sinh lợi

Chỉ số ROA và ROE có độ biến động cao trong 5 năm qua do sự thay đổi của giá

cao su thiên nhiên. Chênh lệch giữa ROA and ROE ngày càng lớn do việc tăng

đòn bẩy tài chính. Trong năm 2014, ROA và ROE giảm đáng kể không chỉ vì

biên lợi nhuận sụt giảm mà còn do giá trị tổng tài sản tăng trưởng, chủ yếu đến

từ dự án lốp radial giai đoạn 1.

ROA và ROE Phân tích Dupont

Nguồn: CSM, VPBS Nguồn: CSM, VPBS

Sự tăng trƣởng trong tƣơng lai phụ thuộc vào dự án lốp radial

Như đã đề cập ở trên, mặc dù công suất sản xuất của các mặt hàng truyền

thống vẫn dư thừa, có thể giúp doanh thu của CSM tăng trưởng, nhưng công ty

vẫn không cải thiện được doanh số trong 5 năm qua. Điều đó cho thấy rằng

những sản phẩm truyền thống của CSM đã chạm ngưỡng bão hòa và sự tăng

trưởng trong tương lai sẽ phụ thuộc chủ yếu vào sản phẩm lốp radial.

Trong 5 năm tới, chúng tôi kỳ vọng CSM sẽ triển khai ba dự án lớn: dự án mở

rộng nhà máy lốp không săm, giai đoạn 2 của dự án lốp radial, và giai đoạn 1

của dự án lốp radial bán thép. CSM dự kiến sẽ hoàn thành ba dự án này lần

lượt vào năm 2016, nửa đầu năm 2017 và giữa năm 2017.

Từ năm 2014 đến năm 2019, chúng tôi kỳ vọng doanh thu thuần sẽ tang

trưởng với tốc độ CAGR là 15,15% nhưng lợi nhuận ròng chỉ tăng nhẹ với CAGR

là 0,16%. Biên lợi nhuận ròng, chỉ số ROA và ROE dự kiến sẽ sụt giảm đáng kể

13,8%

9,0%

23,2%26,7%

26,0%

7,4%

4,4%

14,4%

16,9% 14,9%

5,2%1,3%

8,3%

11,5% 10,4%

0

1.000

2.000

3.000

4.000

5.000

6.000

0%

5%

10%

15%

20%

25%

30%

2010 2011 2012 2013 2014

USD

/Tấn

Biên lợi nhuận gộp Biên EBIT

Biên lợi nhuận ròng Giá cao su thiên nhiên

11,9% 2,9% 15,1% 15,1% 10,4%

20,9%

6,1%

32,0% 33,0%

25,6%

0%

5%

10%

15%

20%

25%

30%

35%

2010 2011 2012 2013 2014

ROA ROE

5,2% 1,3% 8,3% 11,5% 10,4%

0%

40%

80%

120%

160%

200%

240%

280%

2010 2011 2012 2013 2014

Vòng quay tài sản Tài sản/vốn Biên LN ròng

0

100

200

300

400

500

2010 2011 2012 2013 2014

Chúng tôi cho rằng biên lợi nhuận, chỉ số ROA, ROE sẽ giảm đáng kể trong vài năm tới nếu như CSM triển khai những dự án như kế hoạch.

www.VPBS.com.vn Page | 18

do dòng sản phẩm mới có biên lợi nhuận thấp hơn vì phải gánh chịu chi phí

khấu hao và lãi suất. Rủi ro hoạt động của CSM cũng tăng do công ty phải nỗ

lực để tiêu thụ phần công suất tăng thêm. (Vui lòng tham khảo thêm về biên lợi

nhuận trong phần “Giả định và dự phóng”).

Dự phóng doanh thu và sản lượng tiêu thụ Dự phóng khả năng sinh lợi

Nguồn: CSM, VPBS dự phóng Nguồn: CSM, VPBS dự phóng

Tài sản và vốn chủ sở hữu tăng mạnh

Tổng tài sản có mức tăng trưởng mạnh với tốc độ CAGR đạt 30,5% trong giai

đoạn từ năm 2010 đến năm 2014. Phần lớn sự tăng trưởng của tài sản đến từ

tài sản cố định, đặc biệt là từ năm 2013 đến năm 2014 khi CSM hạch toán giai

đoạn 1 của dự án radial.

Vốn chủ sở hữu và nợ phải trả cũng tăng mạnh trong giai đoạn này. CSM đã trả

cổ tức bằng cổ phiếu hàng năm và làm tăng vốn góp của chủ sở hữu. Nợ phải

trả cũng tăng nhanh trong cùng giai đoạn do CSM đã vay nợ để tài trợ cho giai

đoạn 1 của dự án radial.

Tổng tài sản Vốn chủ sở hữu

Nguồn: CSM, VPBS Nguồn: CSM, VPBS

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

2014 2015 2016 2017 2018 2019

Tỷ đ

ồng

Nghìn

chiế

c

Lốp xe máy Lốp ô tô

Lốp radial toàn thép Lốp radial bán thép

Doanh thu thuần

0%

5%

10%

15%

20%

25%

30%

0

200

400

600

800

1.000

1.200

2014 2015 2016 2017 2018 2019

Tỷ đ

ồng

EBITDA LN ròng

ROE ROA

LN biên ròng

0

1.000

2.000

3.000

4.000

2010 2011 2012 2013 2014

Tỷ đ

ồng

Tài sản dài hạn Tài sản ngắn hạn

0

1.000

2.000

3.000

4.000

2010 2011 2012 2013 2014

Tỷ đ

ồng

Vốn chủ sở hữu Nợ phải trả

www.VPBS.com.vn Page | 19

TÍNH THANH KHOẢN VÀ KHẢ NĂNG THANH TOÁN

Đòn bẩy tài chính hợp lý

Tỷ lệ nợ vay trên vốn chủ sở hữu đã tăng đáng kể trong vòng 5 năm qua, từ

mức 49,6% vào cuối năm 2010 lên 109,9% cuối năm 2014. Tại thời điểm ngày

31/12/2014, dư nợ ngắn hạn là 618,5 tỷ đồng và dư nợ dài hạn là 881,3 tỷ

đồng. Khoảng 88% nợ vay dài hạn được dùng để tài trợ cho nhà máy lốp radial

giai đoạn 1 được xây dựng từ năm 2012 đến tháng 4 năm 2014 với tổng vốn

đầu tư khoảng 1.500 tỷ đồng (trong đó 70% được tài trợ bằng nợ vay). Tỷ lệ

đòn bẩy tài chính hiện tại là hợp lý, chúng tôi cho rằng tỷ lệ này sẽ giảm dần

trong năm 2015 nhưng sẽ tăng đáng kể sau đó do đầu tư vào những dự án

mới.

Hệ số thanh khoản nhanh thấp

Hệ số thanh khoản hiện hành biến động qua các năm nhưng được duy trì ở mức

tương đối cao, luôn trên 1,0 lần, tuy nhiên hệ số thanh khoản nhanh lại ở mức

thấp do hàng tồn kho chiếm phần lớn trong giá trị tài sản ngắn hạn.

Tính thanh khoản và khả năng thanh toán

2010 2011 2012 2013 2014

Hệ số thanh khoản hiện hành 1,8 x 1,4 x 1,9 x 1,7 x 1,4 x

Hệ số thanh khoản nhanh 0,8 x 0,4 x 0,6 x 0,4 x 0,4 x

Nợ phải trả/Tài sản 42,8% 59,4% 47,7% 58,3% 60,2%

Nợ vay/Vốn chủ sở hữu 49,5% 120,8% 60,2% 103,2% 109,9%

EBIT/Lãi vay 5,3 x 1,7 x 5,7 x 13,1 x 8,5 x

EBITDA/Nợ vay 7,3 x 2,6 x 6,5 x 14,7 x 11,0 x

Nguồn: CSM, VPBS

KẾ HOẠCH NĂM 2015 VÀ KẾT QUẢ 6T2015

Năm 2015, CSM đặt kế hoạch đạt 3.563 tỷ đồng doanh thu thuần (tăng 12,1%

so với năm trước) và 370 tỷ đồng lợi nhuận trước thuế (giảm 13,1% so với năm

trước). CSM dự kiến sẽ bán được 100.000 lốp radial trong năm 2015 và sản

phẩm mới này sẽ đóng góp chủ yếu vào sự tăng trưởng của doanh thu thuần,

tuy nhiên do sản phẩm này đang hoạt động dưới điểm hòa vốn nên lợi nhuận

ròng dự kiến sẽ giảm trong năm 2015.

Chúng tôi dự phóng doanh thu thuần sẽ tăng 4,5% do chúng tôi cho rằng CSM

không thể đạt được mục tiêu bán 100.000 lốp radial trong năm 2015, khi cân

nhắc tình hình tiêu thụ hiện tại của dòng sản phẩm này. Đối với lợi nhuận trước

thuế, chúng tôi dự báo CSM sẽ đạt được 406 tỷ đồng trong năm 2015, cao hơn

9,7% so với kế hoạch của công ty. Số liệu này đã bao gồm khoản lợi nhuận ước

tính khoảng 77 tỷ đồng từ việc bán hai dự án bất động sản: dự án căn hộ tại số

9 Nguyễn Khoái, quận 4, TP.HCM và dự án tại số 504 Nguyễn Tất Thành, quận

4, TP.HCM. Nếu loại trừ khoản thu nhập bất thường này, thì lợi nhuận trước

thuế theo dự báo của chúng tôi sẽ là 329 tỷ đồng, thấp hơn 11,1% so với kế

hoạch của công ty.

Năm 2015, CSM đặt mục tiêu doanh thu thuần tăng 12,1% và lợi nhuận trước thuế giảm 13,1%. Dự phóng

của chúng tôi thấp hơn kế hoạch trên.

www.VPBS.com.vn Page | 20

Theo báo cáo tài chính chưa kiểm toán, CSM đã ghi nhận doanh thu thuần là

1.945 tỷ đồng trong 6 tháng đầu năm 2015, tăng 32,5% so với cùng kỳ năm

trước; chủ yếu nhờ vào doanh thu lốp radial khoảng 180 tỷ đồng và doanh thu

bất thường khoảng 401 tỷ đồng từ hai dự án bất động sản như đã nêu trên.

Lưu ý: Mô hình dự phóng của chúng tôi không bao gồm doanh thu bất thường

từ việc bán hai dự án bất động sản, vì sẽ ảnh hưởng đến việc phân tích các chỉ

số tài chính của công ty do cân nhắc rằng doanh thu này không đến từ hoạt

dộng kinh doanh chính và chỉ được ghi nhận trong năm nay.

Nếu loại trừ khoản doanh thu bất thường này, thì doanh thu thuần từ hoạt động

kinh doanh chính đạt 1.545 tỷ đồng trong 6T2015, tăng 5,2% so với cùng kỳ

năm trước, và lợi nhuận trước thuế là 205 tỷ đồng, giảm 5,5% chủ yếu do sản

phẩm lốp radial có biên lợi nhuận âm mặc dù CSM đã hạch toán khoản lợi

nhuận 67 tỷ đồng từ bán hai dự án bất động sản trong 6 tháng đầu năm 2015.

GIẢ ĐỊNH VÀ DỰ PHÓNG

Sản lƣợng tiêu thụ

Sản lƣợng tiêu thụ 2012 2013 2014 2015F 2016F 2017F 2018F 2019F

(chiếc)

1. Lốp xe đạp 3.149.000 3.609.000 3.714.000 3.788.280 3.864.046 3.941.327 4.020.153 4.100.556

% Tăng trưởng 14,6% 2,9% 2,0% 2,0% 2,0% 2,0% 2,0%

2. Lốp xe máy 3.922.000 3.929.000 4.289.000 4.569.930 4.938.426 5.248.347 5.850.265 6.254.778

% Tăng trưởng 0,2% 9,2% 6,6% 8,1% 6,3% 11,5% 6,9%

3. Lốp xe ô tô 745.000 860.000 856.000 838.880 838.880 838.880 838.880 838.880

% Tăng trưởng 15,4% -0,5% -2,0% 0,0% 0,0% 0,0% 0,0%

4. Lốp radial 0 0 25.000 88.000 180.000 515.000 1.125.000 1.448.000

% Tăng trưởng 252,0% 104,5% 186,1% 118,4% 28,7%

5. Lốp xe công nghiệp 644.000 553.000 613.000 643.650 656.523 669.653 683.047 696.707

% Tăng trưởng -14,1% 10,8% 5,0% 2,0% 2,0% 2,0% 2,0%

- Lốp xe đạp: CSM dự kiến sản lượng tiêu thụ năm 2015 sẽ tương đương năm

2014; chúng tôi dự phóng sản lượng sẽ tăng 2,0% dựa trên tốc độ tăng

trưởng ổn định của công ty trong quá khứ đối với dòng sản phẩm này. Tốc

độ tăng trưởng này được duy trì cho đến năm 2019.

- Lốp xe máy: CSM dự kiến sản lượng tiêu thụ lốp xe máy sẽ tăng 6,6% trong

năm 2015; chúng tôi cho rằng công ty có thể đạt được mục tiêu này. Từ

năm 2016 đến năm 2019, sản phẩm lốp không săm của nhà máy mới có thể

được bán ra thị trường và tốc độ tăng trưởng của mảng này sẽ tăng trưởng

đáng kể.

- Lốp xe ô tô: Chúng tôi giả định mức tăng trưởng theo kế hoạch của CSM đặt

ra trong năm nay. Từ năm 2016 đến năm 2019, chúng tôi dự kiến sản lượng

tiêu thụ lốp ô tô (sản phẩm truyền thống) sẽ không tăng trưởng do thị

trường trong nước có xu hướng chuyển sang sử dụng lốp radial.

- Lốp radial: CSM dự kiến bán 100.000 lốp radial trong năm nay. Trong nửa

đầu năm 2015, CSM đã bán khoảng 40.000 lốp. Với tình hình tiêu thụ như

hiện tại, chúng tôi cho rằng công ty chỉ có thể tiêu thụ thêm 48.000 lốp

trong sáu tháng còn lại năm 2015 (tương đương mức tiêu thụ 8.000

CSM đã ghi nhận 401 tỷ đồng doanh thu và 67 tỷ đồng lợi nhuận trước thuế từ việc chuyển nhượng dự án trong 6T2015.

www.VPBS.com.vn Page | 21

lốp/tháng). Từ nửa cuối năm 2017, chúng tôi dự kiến CSM sẽ đưa giai đoạn

2 của nhà máy radial và giai đoạn 1 của nhà máy radial bán thép đi vào

hoạt động, làm công suất gia tăng đáng kể.

- Lốp công nghiệp: CSM đặt kế hoạch sản lượng tiêu thụ lốp công nghiệp tăng

6% trong năm 2015. Chúng tôi dự phóng tốc độ tăng trưởng này là 5% và

sẽ giảm dần xuống mức 2% từ năm 2016 đến năm 2019.

Biên lợi nhuận gộp

Biên lợi nhuận gộp 2013 2014 2015F 2016F 2017F 2018F 2019F

1. Săm lốp xe đạp 21,7% 22,6% 22,4% 22,1% 21,9% 21,6% 21,4%

2. Săm lốp xe máy 25,6% 27,9% 27,7% 27,6% 27,4% 27,4% 27,2%

3. Săm lốp yếm xe ô tô 29,1% 32,1% 31,8% 31,6% 31,3% 31,1% 30,8%

4. Săm lốp yếm radial -33,7% -6,0% 8,4% 9,9% 11,9% 13,6%

- Biên LN không bao gồm khấu hao 22,6% 22,6% 22,3% 22,1% 21,8% 21,6%

5. Lốp công nghiệp 24,0% 21,7% 21,5% 21,2% 21,0% 20,7% 20,5%

Biên lợi nhuận gộp 26,7% 26,0% 24,1% 23,8% 21,9% 20,7% 20,7%

Biên lợi nhuận gộp của các dòng sản phẩm (trừ lốp radial) sẽ giảm nhẹ so với

năm 2014 do chúng tôi kỳ vọng giá cao su thiên nhiên (nguyên liệu chính) sẽ

phục hồi và làm giảm biên lợi nhuận của công ty. Biên lợi nhuận của sản phẩm

lốp radial dự kiến tăng dần do CSM sẽ nâng tỷ lệ sử dụng công suất của nhà

máy này, dẫn đến chi phí khấu hao trên mỗi sản phẩm giảm.

Chi phí bán hàng và quản lý doanh nghiệp (chi phí SG&A)

Chi phí SG&A 2012 2013 2014 2015F 2016F 2017F 2018F 2019F

Chi phí bán hàng/doanh thu 3,6% 3,1% 4,2% 4,0% 4,0% 4,0% 4,0% 4,0%

Chi phí quản lý doanh nghiệp/doanh thu

5,3% 6,7% 6,9% 6,9% 6,9% 6,9% 6,9% 6,9%

Sản phẩm mới – lốp radial được giới thiệu ra thị trường từ năm 2014, đòi hỏi

CSM phải gánh chịu chi phí bán bán hàng cao trong giai đoạn đầu. Quy định về

hạn chế tải trọng có hiệu lực từ ngày 1/4/2014 đã làm việc vận chuyển gặp

nhiều khó khăn và chi phí cho vận tải cũng tăng theo. Do vậy, tỷ lệ chi phí bán

hàng trên doanh thu đã tăng đáng kể trong năm 2014. Trong năm 2015, mặc

dù quy định này vẫn còn hiệu lực, tuy nhiên nhờ giá dầu giảm, chúng tôi kỳ

vọng tỷ lệ chi phí bán hàng trên doanh thu sẽ giảm.

Nhu cầu vốn lƣu động và vay vốn

Trong 5 năm tới, CSM sẽ phải tăng tỷ lệ sử dụng nợ vay ngắn hạn để tài trợ cho

nhu cầu vốn lưu động, do công ty cần tiền mặt để đầu tư những dự án đang

nằm trong kế hoạch.

Vốn lƣu động 2012 2013 2014 2015F 2016F 2017F 2018F 2019F

Vòng quay hàng tồn kho (ngày) 135 146 177 177 177 177 177 177

Vòng quay khoản phải thu (ngày) 41 37 50 50 50 50 50 50

Vòng quay vốn phải trả (ngày) 0 0 0 0 0 0 0 0

Vòng quay vốn lưu động (ngày) 175 183 226 226 226 226 226 226

Nhu cầu vốn lưu động (Tỷ đồng) 1.088 1.117 1.372 1.484 1.735 2.086 2.658 2.997

Nợ vay ngắn hạn (Tỷ đồng) 381 444 619 594 781 1.043 1.541 1.738

% Nợ vay ngắn hạn/ Nhu cầu vốn lưu động 35% 40% 45% 40% 45% 50% 58% 58%

www.VPBS.com.vn Page | 22

Lãi tiền gửi và chi phí lãi vay

Lãi tiền gửi: Giá trị khoản lãi tiền gửi trong quá khứ là không đáng kể do tiền và

tương đương tiền của công ty ở mức thấp. Trong giai đoạn dự phóng, chúng tôi

giả định lãi suất tiền gửi ngắn hạn là 4,5%, mức lãi suất này ít có ảnh hưởng

đến lợi nhuận ròng của công ty.

Chi phí lãi vay: CSM vay cả nợ ngắn hạn và dài hạn bằng VND và USD. Căn cứ

tình hình mặt bằng lãi suất trên thị trường hiện tại cũng như khả năng thương

lượng lãi suất của công ty, chúng tôi giả định lãi suất vay ngắn hạn và dài hạn

bằng VND lần lượt là 4,8% và 7,2% từ năm 2015 đến năm 2019 (bằng mức lãi

suất hiện tại của CSM).

Lãi suất 2015 2016 2017 2018 2019

Trung bình lãi tiền gửi 4,5% 4,5% 4,5% 4,5% 4,5%

Trung bình lãi vay ngắn hạn VND 4,8% 4,8% 4,8% 4,8% 4,8%

Trung bình lãi vay dài hạn VND 7,2% 7,2% 7,2% 7,2% 7,2%

Thuế suất

CSM đang áp dụng mức thuế suất thu nhập doanh nghiệp thông thường. Thuế

suất hiện tại là 22% và sẽ giảm xuống 20% vào năm 2016.

ĐỊNH GIÁ

Dựa trên phương pháp chiết khấu dòng tiền (DCF) và phương pháp định giá so

sánh, chúng tôi đưa ra giá mục tiêu cho cổ phiếu CSM là 36.100 đồng/cổ phiếu

Phƣơng pháp (Đồng/cổ phiếu) Tỷ trọng

DCF 36,333 50%

P/E 35,902 50%

Giá mục tiêu (đồng/cổ phiếu) 36.100

PHƢƠNG PHÁP CHIẾT KHẤU DÕNG TIỀN

Mô hình DCF đưa ra mức giá là 36.333 đồng/cổ phiếu dựa trên những giả định

sau:

Chi phí vốn

Lợi suất trái phiếu chính phủ 5 năm 6,5%

Bê ta 1 năm 0,88

Tỷ suất lợi nhuận thị trường 8,5%

Chi phí vốn 14,0%

Chi phí nợ vay

Lãi suất vay dài hạn 7,2%

Thuế suất 22,0%

Chi phí lãi vay sau thuế 5,6%

WACC

Giá cổ phiếu hiện tại (đồng/cổ phiếu) 34.400

Khối lượng cổ phiếu lưu hành (triệu) 74,02

Vốn hóa (tỷ đồng) 2.546,33

Nợ (tỷ đồng) 1.350,9

WACC 11,06%

Tăng trưởng dài hạn 3,0%

www.VPBS.com.vn Page | 23

Độ nhạy của giá mục tiêu theo mô hình DCF do sự thay đổi của WACC và

tốc độ tăng trƣởng dài hạn

Độ nhạy của giá mục tiêu theo mô hình DCF do sự thay đổi của sản

lƣợng tiêu thụ lốp radial

Sản lượng tiêu thụ (chiếc)

2015 2016 2017 2018 2019 Giá DCF

Tăng 20% 105.600 216.000 288.000 350.000 350.000 46.028

Tăng 15% 101.200 207.000 276.000 345.000 350.000 44.963

Tăng 10% 96.800 198.000 264.000 330.000 350.000 41.873

Tăng 5% 92.400 189.000 252.000 315.000 350.000 39.091

Kỳ vọng của VPBS 88.000 180.000 240.000 300.000 348.000 36.333

Giảm 5% 83.600 171.000 228.000 285.000 330.600 36.251

Giảm 10% 79.200 162.000 216.000 270.000 313.200 35.881

Giảm 15% 74.800 153.000 204.000 255.000 295.800 35.801

Giảm 20% 70.400 144.000 192.000 240.000 278.400 36.008

PHƢƠNG PHÁP SO SÁNH

Các công ty tương đương cùng ngành trong nước bao gồm: CTCP Cao su Đà

Nẵng (DRC) và CTCP Cao su Sao Vàng (SRC). Khả năng sinh lợi của CSM và các

công ty cùng ngành này không có nhiều sự khác biệt nhưng CSM đang giao dịch

tại mức P/E thấp hơn DRC. Nguyên nhân có thể là do: DRC có tiềm năng tăng

trưởng lớn về lợi nhuận; thị trường của DRC tập trung ở trong nước và ổn định

hơn. CSM hiện tại phải vật lộn cho đầu ra của sản phẩm lốp radial. Ngoài ra,

trong vài năm tới, chúng tôi cho rằng biên lợi nhuận của CSM sẽ không được cải

thiện đáng kể do sản phẩm lốp radial từ các dự án mới có biên lợi nhuận thấp.

So sánh với những công ty tương đương cùng ngành trong khu vực, CSM có chỉ

số ROA và ROE cao hơn. Lý do chính là CSM có biên lợi nhuận ròng cao hơn

trong khi vòng quay tài sản thấp hơn. Việt Nam là quốc gia sản xuất cao su

thiên nhiên lớn, nên CSM có thể mua cao su thiên nhiên với giá tốt, chúng tôi

tin rằng đây là lý do chính giúp CSM có biên lợi nhuận tốt hơn.

Do CSM có khả năng sinh lợi cao hơn, chúng tôi tăng mức trung bình P/E tương

đối của nhóm công ty tương đương cùng ngành trong khu vực thêm 5% để xác

định mức P/E mục tiêu cho CSM là 9,1 lần.

Phương pháp định giá Tương đối VN-Index Mục tiêu Giá cổ phiếu DRC (đồng/cổ phiếu)

P/E 0,64*1,05 = 0,67 13,6x 9,1x 35.902

Tốc đ

ộ t

ăng t

rưởng

dài hạn

WACC

8% 9% 10% 11% 12% 13% 14% 15%

7% 476.980 220.924 135.814 91.470 68.136 51.378 39.495 30.655

6% 228.566 140.686 96.927 69.518 53.510 41.244 32.119 25.087

5% 145.761 100.567 73.595 54.807 43.063 33.643 26.383 20.633

4% 104.358 76.495 58.041 44.262 35.228 27.731 21.794 16.989

3% 79.517 60.448 46.930 36.333 29.134 23.001 18.039 13.952

2% 62.956 48.985 38.597 30.153 24.259 19.132 14.910 11.382

1% 51.127 40.388 32.116 25.202 20.270 15.907 12.262 9.179

0% 42.255 33.702 26.932 21.146 16.946 13.179 9.993 7.270

www.VPBS.com.vn Page | 24

So sánh với nhóm công ty tương đương cùng ngành

Dữ liệu tại ngày 28/7/2015. Nguồn: Bloomberg, VPBS

PHÂN TÍCH KỸ THUẬT

Đồ thị kỹ thuật cho thấy sau khi tạo đáy quanh mức giá 31.900 đồng/cổ phiếu,

cổ phiếu CSM đã tăng giá vượt qua ngưỡng kháng cự trung hạn của đường

MA50 ngày vào ngày 30/6/2015. Khối lượng giao dịch của CSM cũng tăng dần

trong thời gian gần đây, cho thấy lực mua đang hấp thụ khá tốt lực cung bán ra.

Hiện tại, CSM đang giao dịch ngay bên dưới đường MA200 ngày, là ngưỡng

kháng cự dài hạn mà cổ phiếu này đã từng thất bại trong nỗ lực chinh phục vào

nửa đầu tháng 7 năm 2015.

Vì vậy, chúng tôi giữ quan điểm TRUNG LẬP đối với cổ phiếu CSM tại thời điểm

phát hành báo cáo này.

Tại ngày 28/7/2015 (đồng/cp)

Thời gian phân tích 3 đến 6 tháng

Giá cao nhất trong 3 tháng 35.800

Giá thấp nhất trong 3 tháng 31.900

MA50 ngày hiện tại 33.700

MA100 ngày hiện tại 33.700

Ngưỡng kháng cự trung hạn 35.800

Ngưỡng hỗ trợ trung hạn 33.700

Khuyến nghị TRUNG LẬP

Biên lợi

nhuận

ròng

Vòng

quay

tài sản

12T 12T 12TTương

đối12T

Tương

đối12T

Tương

đối12T

Tương

đối

Cùng ngành trong khu vực Triệu USD % Lần % % Lần % Lần Lần Lần Lần Lần Lần

MULTISTRADA ARAH SARANA TBK MASA IJ INDONESIA 188 0,19 0,44 33,10 N/M N/A N/M N/A N/A N/A 7,19 0,65 0,51

ND RUBBER PCL NDR TB THÁI LAN 23 5,80 1,41 47,36 8,16 3,24 23,82 2,32 11,69 0,61 13,62 1,13 2,74

HWA FONG RUBBER THAILAND PCL HFT TB THÁI LAN 66 11,37 1,06 0,00 11,87 4,71 14,31 1,39 8,00 0,42 3,42 0,29 1,09

GOODYEAR THAILAND PCL GYT TB THÁI LAN 84 6,25 0,83 0,00 5,17 2,05 6,53 0,63 11,29 0,59 3,80 0,32 0,80

XINGDA INT'L HOLDINGS 1899 HK T.QUỐC 353 5,86 0,56 12,19 3,29 1,80 6,42 0,47 6,74 0,63 4,31 0,46 0,42

INOUE RUBBER (THAILAND) PCL IRC TB THÁI LAN 95 5,75 1,41 2,90 8,08 3,20 12,68 1,23 8,69 0,45 4,67 0,39 1,30

INDAG RUBBER LTD IDR IN ẤN ĐỘ 79 13,47 1,62 0,00 21,85 7,93 28,21 1,97 15,63 0,72 11,17 0,88 3,98

GOODYEAR INDIA LTD GDYR IN ẤN ĐỘ 209 6,41 1,80 0,00 11,55 4,19 22,00 1,53 13,21 0,61 6,27 0,49 2,69

TVS SRICHAKRA LTD SRTY IN ẤN ĐỘ 301 4,61 2,18 25,02 10,06 3,65 41,00 2,86 19,37 0,89 10,09 0,80 6,84

JK TYRE & INDUSTRIES LTD JKI IN ẤN ĐỘ 369 4,50 1,13 39,25 5,09 1,85 26,39 1,84 6,64 0,30 5,23 0,41 1,69

CEAT LTD CEAT IN ẤN ĐỘ 520 5,51 1,56 16,38 8,61 3,12 23,40 1,63 9,74 0,45 5,22 0,41 1,98

GOODYEAR INDONESIA PT GDYR IJ INDONESIA 50 1,71 1,35 0,00 1,79 0,66 3,75 0,34 25,91 1,09 2,35 0,21 0,87

CTCP CAO SU ĐÀ NẴNG DRC VN VIỆT NAM 214 10,85 1,01 36,50 11,03 4,02 26,20 1,74 13,65 1,01 7,21 0,77 3,19

MULTISTRADA ARAH SARANA TBK MASA IJ INDONESIA 188 0,19 0,44 33,10 N/M N/A N/M N/A N/A N/A 7,19 0,65 0,51

CTCP CAO SU SAO VÀNG SRC VN VIỆT NAM 25 6,92 1,90 18,25 11,80 4,29 18,94 1,26 8,47 0,62 5,01 0,53 1,62

Trung bình 5,96 1,25 17,60 9,10 3,44 19,51 1,48 12,23 0,64 6,45 0,56 2,02

Trung vị 5,80 1,35 16,38 8,61 3,24 22,00 1,53 11,29 0,61 5,23 0,49 1,62

Cùng ngành trong nƣớc

CTCP CAO SU ĐÀ NẴNG DRC VN 214 10,85 1,01 36,50 11,03 4,02 26,20 1,74 13,65 1,01 7,21 0,77 3,19

CTCP CAO SU SAO VÀNG SRC VN 25 6,92 1,90 18,25 11,80 4,29 18,94 1,26 8,47 0,62 5,01 0,53 1,62

Trung bình 8,89 1,45 27,37 11,41 4,15 22,57 1,50 11,06 0,81 6,11 0,65 2,41

CTCP CÔNG NGHIỆP CAO SU MIỀN NAM CSM VN 117 8,80 1,11 41,26 9,80 3,57 23,72 1,57 8,63 0,64 5,66 0,60 1,92

Tên công tyMã

bloombergQuốc gia Vốn hóa

Nợ

vay/

tài

sản

P/B

ROA ROE P/E EV/EBITDA

www.VPBS.com.vn Page | 25

KẾT LUẬN

Do Việt Nam là quốc gia sản xuất cao su thiên nhiên lớn, các công ty săm lốp

tại Việt Nam có lợi thế để cạnh tranh với các công ty khác trên thế giới. Chúng

tôi tin rằng CSM cũng như những công ty săm lốp khác tại Việt Nam có nhiều

thuận lợi để mở rộng quy mô hoạt động và khả năng sinh lợi trong dài hạn. Cả

hai thị trường trong nước và xuất khẩu đều rất tiềm năng giúp CSM có thể tăng

trưởng trong tương lai.

Tuy nhiên, trong ngắn hạn, CSM phải vật lộn với đầu ra của sản phẩm lốp

radial. Các sản phẩm nhập khẩu của phân khúc này hiện đang chiếm lĩnh thị

trường trong nước và CSM không dễ dàng có thể xâm nhập một cách nhanh

chóng. Xuất khẩu cũng là thị trường tiềm năng nhưng cũng không thể gia tăng

doanh số ngay lập tức được.

Chúng tôi cho rằng giá cao su tự nhiên sẽ dần hồi phục, dẫn đến biên lợi nhuận

của CSM sụt giảm. Trong những năm tới, CSM có kế hoạch đầu tư thêm một vài

dự án lớn. Nếu được triển khai theo đúng kế hoạch, những dự án này sẽ làm

giảm khả năng sinh lợi của công ty do phải gánh chịu chi phí sản xuất cao trong

giai đoạn đầu của dự án, ít nhất là đến năm 2019. Đây là những dự án cho sự

phát triển dài hạn của công ty, nên có thể không tạo ra lợi nhuận nhanh cho

những nhà đầu tư ngắn hạn.

Dựa trên những yếu tố trên, chúng tôi khuyến nghị NẮM GIỮ đối với cổ phiếu

CSM với giá mục tiêu trong dài hạn là 36.100 đồng/cổ phiếu.

www.VPBS.com.vn Page | 26

Lưu ý:

- EPS được tính toán dựa trên Thông tư 200/2014/TT-BTC. - Doanh thu thuần năm 2015: Không bao gồm doanh thu 401 tỷ đồng từ bán các dự án bất động sản, vì sẽ ảnh hưởng đến việc

phân tích các chỉ số tài chính của công ty do cân nhắc rằng doanh thu này không đến từ hoạt dộng kinh doanh chính và chỉ được ghi nhận trong năm nay.

Kết quả kinh doanh (tỷ đồng) 2012A 2013A 2014A 2015F 2016F 2017F 2018F 2019F

Doanh thu

Săm lốp xe đạp 226 219 218 220 222 224 225

Tốc độ tăng trưởng -3% 0% 1% 1% 1% 1%

Săm lốp xe máy 1.232 1.271 1.230 1.290 1.331 1.450 1.512

Tốc độ tăng trưởng 3% -3% 5% 3% 9% 4%

Săm lốp yếm ô tô 1.571 1.426 1.300 1.305 1.310 1.315 1.321

Tốc độ tăng trưởng 0% 0% 0% 0%

Săm lốp yếm ô tô radial - 131 438 896 1.569 2.617 3.230

Tốc độ tăng trưởng 234% 105% 75% 67% 23%

Lốp xe công nghiệp 35 38 39 40 41 41 42

Tốc độ tăng trưởng 9% 3% 2% 2% 2% 2%

Khác 69 93 94 96 98 100 102

Tốc độ tăng trưởng 34% 2% 2% 2% 2% 2%

Doanh thu thuần 3.044 3.134 3.178 3.321 3.847 4.571 5.748 6.433

Tốc độ tăng doanh thu 4% 3% 1% 4% 16% 19% 26% 12%

GVHB (không gồm khấu hao) 2.267 2.231 2.213 2.336 2.742 3.309 4.232 4.780

Lợi nhuận gộp 776 902 965 985 1.105 1.262 1.516 1.653

Biên lợi nhuận gộp 26% 29% 30% 30% 29% 28% 26% 26%

Chi phí bán hàng 109 97 133 133 154 183 230 257

% doanh thu 3,6% 3,1% 4,2% 4,0% 4,0% 4,0% 4,0% 4,0%

Chi phí quản lý doanh nghiệp 161 210 220 229 266 316 397 444

% doanh thu 5,3% 6,7% 6,9% 6,9% 6,9% 6,9% 6,9% 6,9%

Thu nhập từ công ty liên doanh - - - - - - - -

EBITDA 507 595 612 623 686 763 889 952

Biên lợi nhuận EBITDA 17% 19% 19% 19% 18% 17% 15% 15%

Khấu hao 69 65 139 190 196 266 330 329

EBIT 437 530 474 433 490 498 559 623

Doanh thu tài chính 7 45 16 3 4 4 6 11

Chi phí tài chính 111 102 75 109 135 189 213 218

Chi phí lãi vay 77 41 56 70 88 132 153 143

Lợi nhuận tài chính ròng (104) (57) (59) (106) (130) (184) (208) (207)

Lợi nhuận khác 4 8 11 79 6 1 1 1

0,13% 0,24% 0,35% 2,39% 0,16% 0,03% 0,02% 0,02%

Lợi nhuận trƣớc thuế 337 481 426 406 366 315 352 417

Thuế TNDN 84 121 95 89 73 63 70 83

Thuế suất hiệu dụng 25% 25% 22% 22% 20% 20% 20% 20%

Lợi nhuận ròng 254 360 331 317 292 252 282 334

Biên lợi nhuận ròng 8% 11% 10% 10% 8% 6% 5% 5%

Số lượng lưu hành (triệu cp) 48 61 67 74,02 74,02 74,02 74,02 74,02

EPS (đồng) 4.845 5.387 4.525 3.937 3.635 3.128 3.504 4.507

www.VPBS.com.vn Page | 27

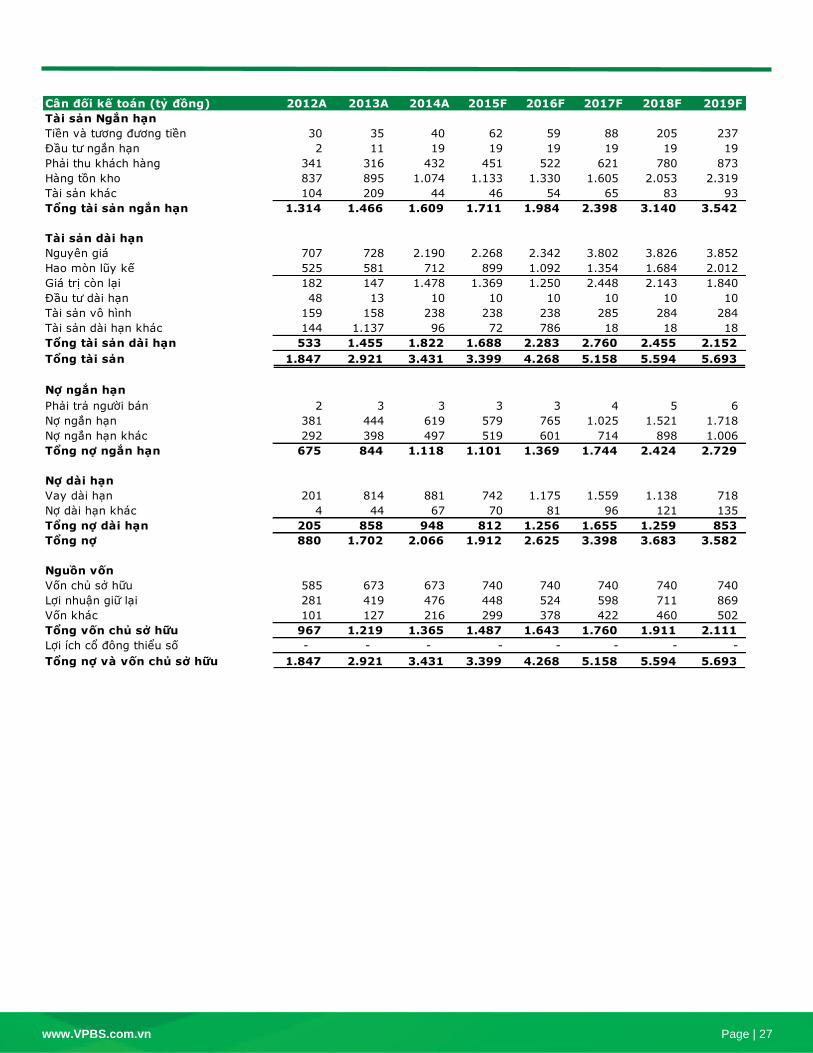

Cân đối kế toán (tỷ đồng) 2012A 2013A 2014A 2015F 2016F 2017F 2018F 2019F

Tài sản Ngắn hạn

Tiền và tương đương tiền 30 35 40 62 59 88 205 237

Đầu tư ngắn hạn 2 11 19 19 19 19 19 19

Phải thu khách hàng 341 316 432 451 522 621 780 873

Hàng tồn kho 837 895 1.074 1.133 1.330 1.605 2.053 2.319

Tài sản khác 104 209 44 46 54 65 83 93

Tổng tài sản ngắn hạn 1.314 1.466 1.609 1.711 1.984 2.398 3.140 3.542

Tài sản dài hạn

Nguyên giá 707 728 2.190 2.268 2.342 3.802 3.826 3.852

Hao mòn lũy kế 525 581 712 899 1.092 1.354 1.684 2.012

Giá trị còn lại 182 147 1.478 1.369 1.250 2.448 2.143 1.840

Đầu tư dài hạn 48 13 10 10 10 10 10 10

Tài sản vô hình 159 158 238 238 238 285 284 284

Tài sản dài hạn khác 144 1.137 96 72 786 18 18 18

Tổng tài sản dài hạn 533 1.455 1.822 1.688 2.283 2.760 2.455 2.152

Tổng tài sản 1.847 2.921 3.431 3.399 4.268 5.158 5.594 5.693

Nợ ngắn hạn

Phải trả người bán 2 3 3 3 3 4 5 6

Nợ ngắn hạn 381 444 619 579 765 1.025 1.521 1.718

Nợ ngắn hạn khác 292 398 497 519 601 714 898 1.006

Tổng nợ ngắn hạn 675 844 1.118 1.101 1.369 1.744 2.424 2.729

Nợ dài hạn

Vay dài hạn 201 814 881 742 1.175 1.559 1.138 718

Nợ dài hạn khác 4 44 67 70 81 96 121 135

Tổng nợ dài hạn 205 858 948 812 1.256 1.655 1.259 853

Tổng nợ 880 1.702 2.066 1.912 2.625 3.398 3.683 3.582

Nguồn vốn

Vốn chủ sở hữu 585 673 673 740 740 740 740 740

Lợi nhuận giữ lại 281 419 476 448 524 598 711 869

Vốn khác 101 127 216 299 378 422 460 502

Tổng vốn chủ sở hữu 967 1.219 1.365 1.487 1.643 1.760 1.911 2.111

Lợi ích cổ đông thiểu số - - - - - - - -

Tổng nợ và vốn chủ sở hữu 1.847 2.921 3.431 3.399 4.268 5.158 5.594 5.693

www.VPBS.com.vn Page | 28

Lƣu chuyển tiền tệ (tỷ đồng) 2012A 2013A 2014A 2015F 2016F 2017F 2018F 2019F

LC tiền thuần từ hoạt động kinh doanh 169 333 406 445 291 243 167 390

LC tiền thuần từ hoạt động đầu tƣ (116) (916) (488) (49) (776) (723) 5 (0)

LC tiền thuần từ hoạt động tài chính (65) 588 87 (374) 482 510 (56) (357)

Số dư tiền đầu kỳ 43 30 35 40 62 59 88 205

Lƣu chuyển tiền thuần trong kỳ (12) 5 5 22 (3) 29 116 33

Số dư tiền cuối kỳ 30 35 40 62 59 88 205 237

Dòng tiền tự do FCFF 98 (655) (37) 426 (430) (394) 264 478

Phân tích các chỉ số 2012A 2013A 2014A 2015F 2016F 2017F 2018F 2019F

P/E 7,6 x 8,7 x 9,5 x 11,0 x 9,8 x 7,6 x

Tốc độ tăng P/E (0,5) (0,7) (1,2) (0,8) 0,8 0,3

EV/EBIT 8,3 x 9,1 x 8,0 x 7,9 x 7,0 x 6,3 x

EV/EBITDA 6,4 x 6,3 x 5,7 x 5,1 x 4,4 x 4,1 x

0,7 x 0,8 x 0,7 x 0,6 x 0,4 x 0,4 x

Thị giá/giá trị sổ sách 1,7 x 1,7 x 1,5 x 1,4 x 1,3 x 1,2 x

Tỷ suất sinh lợi từ cổ tức 7,3% 4,4% 4,4% 4,4% 4,4% 4,4%

Khả năng sinh lợi

Biên LN gộp 25,5% 28,8% 30,4% 29,7% 28,7% 27,6% 26,4% 25,7%

Biên EBITDA 16,6% 19,0% 19,3% 18,8% 17,8% 16,7% 15,5% 14,8%

Biên LN hoạt động 14,4% 16,9% 14,9% 13,0% 12,7% 10,9% 9,7% 9,7%

Biên LN ròng 8,3% 11,5% 10,4% 9,5% 7,6% 5,5% 4,9% 5,2%

ROA 15,1% 15,1% 10,4% 9,3% 7,6% 5,3% 5,2% 5,9%

ROE 32,0% 33,0% 25,6% 22,2% 18,7% 14,8% 15,4% 16,6%

Chỉ số đòn bẩy

EBIT/ lãi vay 5,7 13,1 8,5 6,1 5,6 3,8 3,7 4,4

EBITDA / (I + Cap Ex) 2,5 0,6 1,1 4,3 0,8 0,9 5,0 5,7

Nợ/tổng nguồn vốn 37,6% 50,8% 52,4% 47,0% 54,1% 59,5% 58,2% 53,6%

Nợ/tổng vốn chủ sở hữu 60,2% 103,2% 109,9% 88,8% 118,1% 146,8% 139,2% 115,4%

Chỉ số thanh khoản

Vòng quay tài sản (lần) 1,8 x 1,3 x 1,0 x 1,0 x 1,0 x 1,0 x 1,1 x 1,1 x

Vòng quay các khoản phải thu (ngày) 32 41 37 50 50 50 50 50

Vòng quay các khoản phải trả (ngày) 0 0 0 0 0 0 0 0

Vòng quay hàng tồn kho (ngày) 99 135 146 177 177 177 177 177

Hệ số thanh khoản hiện hành 1,9 x 1,7 x 1,4 x 1,6 x 1,4 x 1,4 x 1,3 x 1,3 x

Hệ số thanh khoản nhanh 0,6 x 0,4 x 0,4 x 0,5 x 0,4 x 0,4 x 0,4 x 0,4 x

www.VPBS.com.vn Page | 29

HƢỚNG DẪN KHUYẾN NGHỊ

Công ty TNHH Chứng khoán Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBS) đưa ra khuyến nghị dựa trên sự kết hợp giữa phân tích

ngắn hạn và dài hạn.

Chúng tôi sử dụng hệ thống khuyến nghị dài hạn như sau:

Cổ phiếu bị thị trƣờng định giá thấp (Undervalued): Lợi suất kỳ vọng bao gồm cổ tức trong vòng 12 tháng tới lớn hơn 10%.

Cổ phiếu phản ánh đúng giá trị nội tại (Fully-valued): Lợi suất kỳ vọng bao gồm cổ tức trong vòng 12 tháng tới dao động từ 0%

đến 10%.

Cổ phiếu đƣợc thị trƣờng định giá cao (Overvalued): Lợi suất kỳ vọng bao gồm cổ tức trong vòng 12 tháng tới thấp hơn 0%.

Sau đó, chúng tôi sẽ đưa ra những nhận định trong ngắn hạn dựa trên các yếu tố vĩ mô cùng với phương pháp phân tích kỹ thuật.

Phương pháp này cho thấy những tín hiệu tăng giá, trung lập hay giảm giá thông qua việc phân tích các chỉ số xu hướng như đường

trung bình động, PSAR, và MACD, cũng như chỉ báo xung lượng bao gồm chỉ số RSI và MFI.

Chúng tôi đưa ra khuyến nghị chung dựa trên các quan điểm trong ngắn hạn và dài hạn như sau:

Khuyến nghị Giá trị dài hạn Xu hướng ngắn hạn

MUA Undervalued Tăng giá hoặc Trung lập

Fully-valued Tăng giá

GIỮ

Undervalued Giảm giá

Fully-valued Trung lập

Overvalued Tăng giá

BÁN Fully-valued Giảm giá

Overvalued Trung lập hoặc Giảm giá

LIÊN HỆ

Mọi thông tin liên quan đến báo cáo này, xin vui lòng liên hệ Phòng Phân tích của VPBS: Barry David Weisblatt Giám đốc Khối Phân tích [email protected] Lƣu Bích Hồng Giám đốc - Phân tích cơ bản [email protected]

Nguyễn Thế Duy Chuyên viên Phân tích [email protected]

Mọi thông tin liên quan đến tài khoản của quý khách, xin vui lòng liên hệ: Marc Djandji, CFA Giám đốc Khối Môi giới Khách hàng Tổ chức & Nhà đầu tư Nước ngoài [email protected] +848 3823 8608 Ext: 158 Lý Đắc Dũng Giám đốc Khối Môi giới Khách hàng Cá nhân [email protected] +844 3974 3655 Ext: 335

Võ Văn Phƣơng Giám đốc Môi giới Nguyễn Chí Thanh 1 Thành phố Hồ Chí Minh [email protected] +848 6296 4210 Ext: 130

Domalux Giám đốc Môi giới Nguyễn Chí Thanh 2 Thành phố Hồ Chí Minh [email protected] +848 6296 4210 Ext: 128

Trần Đức Vinh Giám đốc Môi giới PGD Láng Hạ Hà Nội [email protected] +844 3835 6688 Ext: 369

Nguyễn Danh Vinh Phó Giám đốc Môi giới Lê Lai Thành phố Hồ Chí Minh [email protected] +848 3823 8608 Ext: 146

www.VPBS.com.vn Page | 30

KHUYẾN CÁO

Báo cáo phân tích được lập và phát hành bởi Công ty TNHH Chứng khoán Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBS). Báo cáo này không trực tiếp hoặc ngụ ý dùng để phân phối, phát hành hay sử dụng cho bất kì cá nhân hay tổ chức nào là công dân hay thường trú hoặc tạm trú tại bất kì địa phương, lãnh thổ, quốc gia hoặc đơn vị có chủ quyền nào khác mà việc phân phối, phát hành hay sử dụng đó trái với quy định của pháp luật. Báo cáo này không nhằm phát hành rộng rãi ra công chúng và chỉ mang tính chất cung cấp thông tin cho nhà đầu tư cũng như không được phép sao chép hoặc phân phối lại cho bất kỳ bên thứ ba nào khác. Tất cả những cá nhân, tổ chức nắm giữ báo cáo này đều phải tuân thủ những điều trên. Mọi quan điểm và khuyến nghị về bất kỳ hay toàn bộ mã chứng khoán hay tổ chức phát hành là đối tượng đề cập trong bản báo cáo này đều phản ánh chính xác ý kiến cá nhân của những chuyên gia phân tích tham gia vào quá trình chuẩn bị và lập báo cáo, theo đó,lương và thưởng của những chuyên gia phân tích đã, đang và sẽ không liên quan trực tiếp hay gián tiếp đối với những quan điểm hoặc khuyến nghị được đưa ra bởi các chuyên gia phân tích đó trong báo cáo này. Các chuyên gia phân tích tham gia vào việc chuẩn bị và lập báo cáo không có quyền đại diện (thực tế, ngụ ý hay công khai) cho bất kỳ tổ chức phát hành nào được đề cập trong bản báo cáo.

Các báo cáo nghiên cứu chỉ nhằm mục đích cung cấp thông tin cho những nhà đầu tư cá nhân và tổ chức của VPBS. Báo cáo nghiên cứu này không phải là một lời kêu gọi, đề nghị, mời chào mua hoặc bán bất kỳ mã chứng khoán nào.

Các thông tin trong báo cáo nghiên cứu được chuẩn bị từ các thông tin công bố công khai, dữ liệu phát triển nội bộ và các nguồn khác được cho là đáng tin cậy, nhưng chưa được kiểm chứng độc lập bởi VPBS và VPBS sẽ không đại diện hoặc đảm bảo đối với tính chính xác, đúng đắn và đầy đủ của những thông tin này. Toàn bộ những đánh giá, quan điểm và khuyến nghị nêu tại đây được thực hiện tại ngày đưa ra báo cáo và có thể được thay đổi mà không báo trước. VPBS không có nghĩa vụ phải cập nhật, sửa đổi hoặc bổ sung bản báo cáo cũng như không có nghĩa vụ thông báo cho tổ chức, cá nhân nhận được bản báo cáo này trong trường hợp các đánh giá, quan điểm hay khuyến nghị được đưa ra có sự thay đổi hoặc trở nên không còn chính xác hay trong trường hợp báo cáo bị thu hồi.

Các diễn biến trong quá khứ không đảm bảo kết quả trong tương lai, không đại diện hoặc bảo đảm, công khai hay ngụ ý, cho diễn biến tương lai của bất kì mã chứng khoán nào đề cập trong bản báo cáo này. Giá của các mã chứng khoán được đề cập trong bản báo cáo và lợi nhuận từ các mã chứng khoán đó có thể được dao động và/hoặc bị ảnh hưởng trái chiều bởi những yếu tố thị trường hay tỷ giá và nhà đầu tư phải ý thức được rõ ràng về khả năng thua lỗ khi đầu tư vào những mã chứng khoán đó, bao gồm cả những khoản lạm vào vốn đầu tư ban đầu. Hơn nữa, các chứng khoán được đề cập trong bản báo cáo có thể không có tính thanh khoản cao, hoặc giá cả bị biến động lớn, hay có những rủi ro cộng hưởng và đặc biệt gắn với các mã chứng khoán và việc đầu tư vào thị trường mới nổi và/hoặc thị trường nước ngoài khiến tăng tính rủi ro cũng như không phù hợp cho tất cả các nhà đầu tư. VPBS không chịu trách nhiệm về bất kỳ thiệt hại nào phát sinh từ việc sử dụng hoặc dựa vào các thông tin trong bản báo cáo này.