crowdfunding 2015, un nouveau produit financier ?

TRANSCRIPT

CrowdfundingUn nouveau produit financier ?

Université Paris Dauphine

Master Banque et Finance 224

13 février 2015

Agenda

Qui sommes-nous ?1

3 Acteurs

4 Concurrence ou complémentarité pour les banques

Marché2

Chappuis Halder & Cie is a Financial Services consulting firm, delivering strategicprojects across the globe

3

Chappuis Halder & Cie is a consulting company specialising in Financial Services. We have

expanded geographically from our origins in Geneva, now serving clients in all of the major financial centres

across the globe. Our main focus is on 4 business areas: Insurance, Retail & Private Banking, Corporate &

Investment Banking & Commodity Trading.

CH&Cie expertise is anchored in the deep sector and functional knowledge of our consultants; all of us

have a financial services background, and know the sector inside out. Because we do nothing else, and we

operate across the globe, we are able to bring a rich seam of best practice ideas and benchmarking data to

our clients.

New York

Montreal

Geneva

Paris

London

Luxembourg

Hong Kong

Singapore

Some example of our projects

4

Examples of projects in « Digital Banking »

CH&Cie is supporting DBS to develop the next genmobile banking in Asia

CH&Cie’s proposition to AXA Bank in France leads to a disruptive and unique offer

CH&Cie FinLab is supporting the hands-on expertize of CH&Cie’s consultants

6

Latest CH&Cie Digital Club wasin Paris with Holvi

CH&Cie is a regular speaker at major eventsCH&Cie frequently issues reports on hot topics

CH&Cie recently invested into innovative projects CH&Cie Digital Club gathers thought leaders

Demo at Finovate London 2014 – click here

Presentation at the EFMA Banking in innovation in

Barcelona, 2014 – click here

Radio show – Breaking Bank – March 2014 – click here

innovation that works monipulse

Agenda

Qui sommes-nous ?1

3 Acteurs

4 Concurrence ou complémentarité pour les banques

Marché2

Consommation collaborative

8

• 12-15 M réservations (2012)• Croissance : +500%• Capitalisation : 2,5 Md$

• Blablacar• 7,2 M réservations (2013)• 3 M membres

• CA : 1,1 Md$ (2012)• Croissance : +59%• 1 M membres

(Hébergement)

(covoiturage)

(marketplace créative et artisanale)

• Circuits courts• Achats groupés• Partage d’information• Services partagés• Services collaboratifs

http://www.mangopay.com/references/

4 formes de crowdfunding

9

Source : www. goodmorningcrowdfunding.com

Répartition monde en montants financés

Marché émergent

10

Source : www. goodmorningcrowdfunding.com en montants financés

Marché en forte croissance avec différents stades de maturité

Lending Club (2007) Zopa (2005) Funding Circle (2010)

Kickstarter (2009)

Crowdcube (2011)

2005-2012

Lending Club : 4 Md$/an(Prosper : 1,3 Md$/an) Zopa : 348 M€/an Rattesetter : 408 M€/an Funding Circle : 318 M€/an

Kickstarter : 480 M$/an(par 3 M personnes)

Crowdcube : 12 M£/an

2012-2014

70% investisseurs institutionnels sur LendingClub (fin 2014) vs 0% (2009)

Marché total prêt : 5 Md$ (2013) => 1000 Md$ (2020 - David Drake (LDJ Capital) (1/3 du marché total du crédit US)

> 2015

Prêt d’Union : 62 M€/an Unilend : 4-5 M€/an

KissKissBankBank : 12,5 M€ /an

Ulule : 10,2 M€/an

Wiseed : 4 M€/an (est.) Anaxago : 4 M€/an (est.)

Plateformes bancaires en propre ou en partenariat

Groupama prête sur Unilend

Marché total prêt : 65 M€(2013) => 1 Md€ (2017) => 8 Md€ (2020) (txcroissance constant)

US / UK

FR

Emergence Croissance forte Croissance / Maturité

Emergence Croissance forte

Prêt

Do

nC

apital

Prêt d’Union (2012) Unilend (2013)

KissKissBankBank (2010) Ulule (2010)

Wiseed (2009) Anaxago (2012)

Pré-émergence

Prêt

Do

nC

apital

Prêt

Do

nC

ap

Projection à 1 an des estimation mi 2014

Sources : sites web des services, http://www.wiseclerk.com/group-news/countries/germany-international-p2p-lending-services-loan-volumes-july-2014/

Prêt

Do

nC

apital

Marché en forte croissance avec différents stades de maturité (suite)

Lending Club (2007) Zopa (2005) Funding Circle (2010)

Kickstarter (2009)

Crowdcube (2011)

2005-2012

Lending Club : 4 Md$/an(Prosper : 1,3 Md$/an) Zopa : 348 M€/an Rattesetter : 408 M€/an Funding Circle : 318 M€/an

Kickstarter : 480 M$/an(par 3 M personnes)

Crowdcube : 12 M£/an

2012-2015

Banques et institutionnels prêtent sur Lending Club (depuis 2013)

Santander referenceFunding Circle (2014)

Marché total prêt : 5 Md$ (2013) => 1000 Md$ (2020 - David Drake (LDJ Capital) (1/3 du marché total du crédit US)

2016 -2020

Prêt d’Union : 62 M€/an Unilend : 4-5 M€/an

KissKissBankBank : 12,5 M€ /an

Ulule : 10,2 M€/an

Wiseed : 4 M€/an (est.) Anaxago : 4 M€/an (est.)

Plateformes bancaires en propre ou en partenariat

Marché total prêt (taux croissance constant)

=> 1 Md€ (2017)=> 8 Md€ (2020)

US / UK

FR

Emergence Croissance forte Croissance / Maturité

Emergence Croissance forte

Prêt

Do

nC

apital

Prêt d’Union (2012) Unilend (2013)

KissKissBankBank (2010) Ulule (2010)

Wiseed (2009) Anaxago (2012)

Pré-émergence

Prêt

Do

nC

apital

Prêt

Do

nC

ap

Projection à 1 an des estimation mi 2014

Sources : sites web des services, baromètre FPF, http://www.wiseclerk.com/group-news/countries/germany-international-p2p-lending-services-loan-

volumes-july-2014/

Prêt

Do

nC

apital

US

5,3 Md€

UK

1 Md€

FR

67 M$

US

±75%

UK

+30%

FR S1

+100%

Production annuelle

en projection à date à mi 2014

Prêts

Global

Marché du crowdfunding en France (1/2)

13

Marché du crowdfunding en France (2/2)

14

Contexte réglementaire dans le monde

15

Source : www. goodmorningcrowdfunding.com

Contexte réglementaire en France

16

(capital)

Avant Apres

• Adossement à un Etablissement de Paiement (EP)

ou une banque (EC) pour la gestion des fonds pour

compte de tiers

• Statut d’Etablissement de Crédit

nécessaire

• Interdiction du prêt pour les

particuliers

• Création d’un statut d’Intermédiaire en

Financement Participatif (IFP)

• Autorisation du prêt par les particuliers pour les

projet jusqu’à 1M€

• Contribution individuelle maximum de 1.000€ par

projet (prêt) ou 4.000€ (prêt non rémunéré)

• Adossement à un EP/EC pour la gestion des fonds

• Obligation d’information et de transparence des

plateformes

• Statut de Prestataire de Service

d’Investissement nécessaire

• Seuils du cercle restreint (100K€

ou 150 personnes)

• Prospectus (200 pages) au-delà

des seuils

• Uniquement pour les SA

• Création d’un statut de Conseiller en

Investissement Participatif (CIP)

• Seuil porté à 1M€

• Pas de seuil investisseur sur l’investissement en

capital

• Autorisé aux SAS

• Prospectus simplifié (quelques pages)

• Adossement à un EP/EC ou PSI pour la gestion

des fonds

• Démarchage et modèle de rémunération au

pourcentage encore en discussion à l’AMF

1er octobre 2014Nouvelle loi pour la

promotion du

crowdfunding

Agenda

Qui sommes-nous ?1

Acteurs

4 Concurrence ou complémentarité pour les banques

Marché2

3

Acteurs clés

18

Don / Récompense Prêt Capital

• 1,1 Md$ projets financés

• 71.800 projets financés

• 5,7 millions contributeurs dont

1,7 millions récurrents

• Lancé en 2009

En 2013

• 480M$ projets financés

(promesses)

• 20.000 projets financés

• 3 millions contributeurs

• 3,8 Md$ prêts émis

• 260 M$ prêts/mois

• 27.000 prêts/mois

• 340.000 projets financés

• Lancé en 2007

• Prêts conso

• 745 M£ prêts émis dont 250 M£

en 2014

• +80.000 emprunteurs

• 57.000 prêteurs (49.000 actifs)

• Lancé en 2005

• Prêts conso

• 7.100 prêts effectués

• 524 m£ prêts émis

• 37.000 prêteurs

• Lancé en 2010

• Prêt aux PME

• 61 m£ capital levé par les

entreprises

• 194 levées réalisées

• 134.000 investisseurs

• Lancé en 2011

Lending Club leader arrivé à maturité

19

• Emprunteur

– 4 Md$ /an montant des

prêts émis (prévisionnel à

date)

– 330.000 $/ mois montant

des prêts émis

– 14.000 $ montant moyen

du prêt

– 27.000 prêts / mois

• Investisseurs

– 77.000 investisseurs

– 5 Md$ montant investi

cumulé

– 25$ montant moyen du

ticket par projet

– 65.000 $ montant moyen

cumulé investi par

investisseur (intervalle

importante, certains à +1

M$)

Projection à 1 an des estimation mi 2014

Sources Prospectus pre-IPO Lending Club

IPO 11 dec 2014

Valorisation 9 Md$

Palmarès des sites de crowdfunding

20

• 39,8 m€/month

• 57,1 m€/month

• 39,8 m€/month

• 21,9 m€/month

• 14,6 m€/month

Illustration d’un projet Kickstarter

21

Projets les mieux financés sur Kickstarter

22

Illustration Lending Club

23

Taux attractifs (Lending Club)

24

Fonctionnement de Lending Club

25

Source : United States Government Accountability Office http://www.gao.gov/new.items/d11613.pdf

Sélection directe des dossiers Lending Club

26

Choix automatisé de portefeuille Lending Club

27

Marché secondaire : Lending Club FOLIOfn

28

Illustratif Zopa

29

Illustratif RateSetter

30

Illustration Funding Circle

31

Illustratif auxmoney

32

Illustratif Crowdcube

33

Acteurs français

34

13 M€ montants collectés7.000 projets260.000 contributeursMontant moyen ticket : 50 €Montant moyen crédit : 2500€Nombre moyen de contributeurs : 50

13,5 M€ montants collectés4.000 projets284.000 contributeursMontant moyen ticket : 48 €Nombre moyen contributeurs : 62

7,5 M€ montants collectés17.000 projets28.300 contributeurs50 € Montant moyen ticket

66 M€ crédits accordés6000€ Montant moyen crédit 2-3 ans12.000€ Montant moyen crédit 4-5 ans

6.000€ Montant moyen projet200 € Montant moyen ticketNombre moyen de contributeurs : 30

6,5 m€ crédit accordés (8 m€à date)2600 prêteurs80 projets financésMontant moyen ticket 293 €Nombre moyen de prêteurs par projet : 279Montant moyen crédit : 82 k€

7 M€ fonds investis

22.700 membres

3,5 M€ investis

4 M€ investis500 investisseurs

Montant moyen ticket :

8.000€

Montant moyen ticket : 2500€Nombre moyen d’investisseurs : 120

Don / Récompense Prêt sans intérêt Investissement en capitalPrêt avec intérêt

Chiffres mis à jour Février 2015

Source : sites web (fev 2014)

Illustration KissKissBankBank & Ulule

35

Illustration Unilend

36

Illustration Wiseed

37

Illustration Anaxago

38

Illustration Babyloan

39

Illustration Prêt d’union

40

Nouvelles plateformes de prêt en crowdfunding (PME)

41

Agenda

Qui sommes-nous ?1

Acteurs

Concurrence ou complémentarité pour les banques

Marché2

3

4

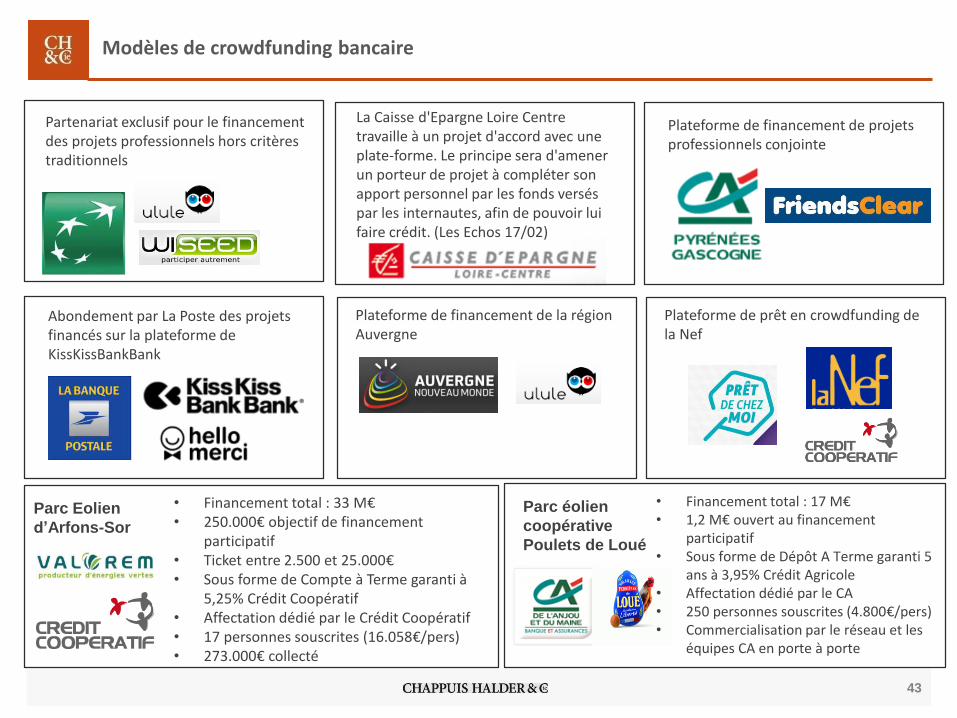

Modèles de crowdfunding bancaire

43

Partenariat exclusif pour le financement des projets professionnels hors critères traditionnels

La Caisse d'Epargne Loire Centre travaille à un projet d'accord avec une plate-forme. Le principe sera d'amener un porteur de projet à compléter son apport personnel par les fonds versés par les internautes, afin de pouvoir lui faire crédit. (Les Echos 17/02)

Abondement par La Poste des projets financés sur la plateforme de KissKissBankBank

Plateforme de financement de la région Auvergne

Plateforme de prêt en crowdfunding de la Nef

Plateforme de financement de projets professionnels conjointe

Parc Eolien

d’Arfons-Sor

• Financement total : 33 M€• 250.000€ objectif de financement

participatif• Ticket entre 2.500 et 25.000€• Sous forme de Compte à Terme garanti à

5,25% Crédit Coopératif• Affectation dédié par le Crédit Coopératif• 17 personnes souscrites (16.058€/pers)• 273.000€ collecté

Parc éolien

coopérative

Poulets de Loué

• Financement total : 17 M€• 1,2 M€ ouvert au financement

participatif • Sous forme de Dépôt A Terme garanti 5

ans à 3,95% Crédit Agricole• Affectation dédié par le CA• 250 personnes souscrites (4.800€/pers)• Commercialisation par le réseau et les

équipes CA en porte à porte

Crowdfunding et titrisation

44

Partenariats banques – plateformes de crowdfunding

45

BancAllianceconsortium of about 200 community banks

Financement de 100 m€ sur 4 ans de projets

Financement de 150 m€ de projets

Financement de projets

Envoi de projets à financer

Investissement en capitalFinancement optionnels des projets

Envoi de projets à financer

Opportunités du crowdfunding pour les banques

46

Objectif d’extension d’offreObjectif d’acquisition clients

SProjets à financer

Investisseurs

• Sourcing de dossiers de projets à financer

• Acquisition de nouveaux clients investisseurs

• KYC simplifié• Produit de placement engageant ne

nécessitant pas d’upsale produit• Profils plus intéressants des investisseurs

• Affichage / Juxtaposition • Financement de projets au-delà des

critères d’acceptation traditionnels• Extension de la gamme des produits de

financement (capital)• Processus plus collaboratif et contributif

d’instruction des projets• Potentiel d’implication d’un écosystème

de partenaires (expert-comptable,…)• Viralité

• Collecte sur des clients existants• Nouveaux produits de placement à forte

implication pour des clients existants• Produits de placement à fort

engagement dans la relation client et avec des caractéristiques différenciantes(fléchage, choix, traçabilité,…)

• Viralité

S

47

Questions ?

Contact

48

Nicolas GUILLAUME

Senior Manager

Cell Phone: +33 6 61 73 10 94

email: [email protected]

Twitter : http://twitter.com/nicolasmax

CHAPPUIS HALDER

Paris Office:

20 rue de la Michodière

75002 PARIS

www.chappuishalder.com

Follow us on http://twitter.com/chappuishalder

MONTREAL202 – 1819 Bd Rene

Levesque O.Montreal, Quebec,

H3H2P5

PARIS20, rue de la Michodière

75002 Paris, France

NIORT19 avenue Bujault

79000 Niort, France

NEW YORK1441, Broadway

Suite 3015, New YorkNY 10018, USA

SINGAPORELevel 25, North Tower,

One Raffles Quay, Singapore 048583

HONG KONG905, 9/F,

Kinwick Centre 32 Hollywood Road,

Central, Hong Kong

LONDON50 Great Portland Street

London W1W 7NDUK

GENEVARue de Lausanne 80

CH 1202 Genève, Suisse