credit-suisse quarterly report q1/2003

TRANSCRIPT

Q1QUARTALSBERICHT 2003

Cautionary statement regarding forward-looking informationThis Quarterly Report contains statements that constitute forward-looking statements. In addition, in the future we, and others on our behalf, may make statements thatconstitute forward-looking statements. Such forward-looking statements may include, without limitation, statements relating to our plans, objectives or goals; our futureeconomic performance or prospects; the potential effect on our future performance of certain contingencies; and assumptions underlying any such statements.

Words such as "believes," "anticipates," "expects," "intends" and "plans" and similar expressions are intended to identify forward-looking statements but are not theexclusive means of identifying such statements. We do not intend to update these forward-looking statements except as may be required by applicable laws.

By their very nature, forward-looking statements involve inherent risks and uncertainties, both general and specific, and risks exist that predictions, forecasts, projec-tions and other outcomes described or implied in forward-looking statements will not be achieved. We caution you that a number of important factors could cause resultsto differ materially from the plans, objectives, expectations, estimates and intentions expressed in such forward-looking statements. These factors include (i) market andinterest rate fluctuations; (ii) the strength of the global economy in general and the strength of the economies of the countries in which we conduct our operations in par-ticular; (iii) the ability of counterparties to meet their obligations to us; (iv) the effects of, and changes in, fiscal, monetary, trade and tax policies, and currency fluctua-tions; (v) political and social developments, including war, civil unrest or terrorist activity; (vi) the possibility of foreign exchange controls, expropriation, nationalization orconfiscation of assets in countries in which we conduct our operations; (vii) the ability to maintain sufficient liquidity and access capital markets; (viii) operational factorssuch as systems failure, human error, or the failure to properly implement procedures; (ix) actions taken by regulators with respect to our business and practices in oneor more of the countries in which we conduct our operations; (x) the effects of changes in laws, regulations or accounting policies or practices; (xi) competition in geo-graphic and business areas in which we conduct our operations; (xii) the ability to retain and recruit qualified personnel; (xiii) the ability to maintain our reputation and pro-mote our brands; (xiv) the ability to increase market share and control expenses; (xv) technological changes; (xvi) the timely development and acceptance of our newproducts and services and the perceived overall value of these products and services by users; (xvii) acquisitions, including the ability to integrate successfully acquiredbusinesses; (xviii) the adverse resolution of litigation and other contingencies; and (xix) our success at managing the risks involved in the foregoing.

We caution you that the foregoing list of important factors is not exclusive; when evaluating forward-looking statements, you should carefully consider the foregoingfactors and other uncertainties and events, as well as the risks identified in our most recently filed Form 20-F and reports on Form 6-K furnished to the US Securitiesand Exchange Commission.

Cautionary statement regarding non-GAAP financial informationThis Quarterly Report may contain non-GAAP financial information. A reconciliation of such non-GAAP financial information to the most directly comparable measuresunder generally accepted accounting principles is contained in this report and is posted on our website at www.credit-suisse.com/sec.html.

1 Editorial 2 Schlüsselzahlen Q1/2003 4 Die Credit Suisse Group im Überblick 8 Risk Management 11 Die Geschäftseinheiten im Überblick 11 Credit Suisse Financial Services 21 Credit Suisse First Boston 31 Überleitung von der operativen Präsentation zur konsolidierten Rechnung 34 Konsolidierter Abschluss Credit Suisse Group 34 Konsolidierte Erfolgsrechnung 35 Konsolidierte Bilanz 41 Hinweise für Investoren

Die Credit Suisse Group ist ein führendes global tätiges Finanzdienstleistungs-

Unternehmen mit Hauptsitz in Zürich. Die Credit Suisse Financial Services bietet Privatkunden sowie

kleineren und mittelgrossen Firmen umfassende Finanzberatung, Bankprodukte sowie Vorsorge-

und Versicherungslösungen der Winterthur an. Die Investmentbank Credit Suisse First Boston unterstützt

globale Institutionen und Unternehmen, staatliche Körperschaften und Privatkunden als Finanzmarkt-

Intermediär. Die Credit Suisse Group Namenaktien (CSGN) sind in der Schweiz und in Frankfurt sowie als

American Depositary Shares (CSR) in New York kotiert. Die Gruppe beschäftigt weltweit rund

73 000 Mitarbeiterinnen und Mitarbeiter.

¤ Das nebenstehende Symbol bedeutet, dass Sie zu diesem Thema auf unserer Website unter www.credit-suisse.com/results/bookmarks.html weiterführendeInformationen finden. Diese Web-Informationen sind öffentlich zugänglich und nicht im vorliegenden Quartalsbericht enthalten. Teile davon sind nur in englischer Sprache verfügbar.

Oswald J. Grübel John J. MackMai 2003

www.credit-suisse.com 1

EDITORIAL

Sehr geehrte Aktionärinnen und Aktionäre, Kundinnenund Kunden, Mitarbeiterinnen und Mitarbeiter

Im ersten Quartal 2003 ist die Credit Suisse Group in dieGewinnzone zurückgekehrt. Die Gruppe konnte in einemherausfordernden Umfeld einen Reingewinn von CHF652 Mio erzielen, nachdem im Vorquartal ein Reinverlustvon CHF 950 Mio ausgewiesen wurde. Dieses Ergebnisbestätigt, dass die Massnahmen, die wir gruppenweit zurWiederherstellung der Ertragskraft und Anpassung derKostenstruktur an das veränderte Marktumfeld eingeleitethaben, greifen. Für das verbleibende Jahr 2003 erwartenwir weiterhin ein sehr anspruchsvolles Umfeld, gleichwohlhalten wir an unserem Ziel profitabel zu sein, fest.

Alle Segmente der Credit Suisse Financial Servicessteigerten ihre Profitabilität und konnten bessere Resul-tate erzielen als im vierten Quartal 2002. Dennoch wiesdie Geschäftseinheit für das erste Quartal 2003 nur ei-nen Reingewinn von CHF 666 Mio aus, nachdem imVorquartal ein Reingewinn von CHF 705 Mio erzielt wer-den konnte. Der Vorquartalsgewinn war jedoch durch ei-nen einmaligen positiven Effekt aus einer Änderung derRechnungslegungsgrundsätze für Perioden vor 2002 inder Höhe von CHF 266 Mio beeinflusst. Private Bankingverzeichnete einen gegenüber dem Vorquartal gesteiger-ten Segmentsgewinn und konnte den Netto-Neugeldzu-fluss erhöhen. Corporate & Retail Banking steigerte denSegmentsgewinn im Vergleich zum schwachen viertenQuartal beträchtlich.

In den Versicherungsbereichen Life & Pensions undInsurance setzte sich der positive Trend des letzten Quar-tals fort. Beide erhöhten ihren Segmentsgewinn im Ver-gleich zum letzten Quartal, was vor allem auf Prämiener-höhungen und bessere Finanzergebnisse zurückzuführenist. Im Zusammenhang mit der Neuausrichtung der Win-terthur wurden die Hauptsitze von Life & Pensions undInsurance zusammengeführt. Ausserdem wurden in jenenLändern, in denen das Leben- und Nicht-Leben-Ge-schäft zusammengelegt werden, neue Führungsstruktu-ren geschaffen.

Die Credit Suisse First Boston kehrte im ersten Quar-tal 2003 wieder zur Profitabilität zurück und erzielte einen

Reingewinn von USD 161 Mio (CHF 221 Mio), vergli-chen mit einem Reinverlust von USD 811 Mio (CHF 1.3Mia) im vorhergehenden Quartal. Das Segment Institutio-nal Securities verbesserte sein Ergebnis im Vergleich zumVorquartal erheblich und profitierte insbesondere von derLeistung der Division Fixed Income, reduzierten Kostenund niedrigeren Kreditrückstellungen. Im vierten Quartal2002 konnte mit den US-Aufsichtsbehörden eine Grund-satzvereinbarung im Zusammenhang mit der Unabhän-gigkeit von Research-Analysten und IPO-Zuteilungsprak-tiken erzielt werden, die kürzlich in einen definitiven Ver-gleich mündete. Ferner wurden gewisse strukturelle undfinanzielle Altlasten bereinigt und die Kosten beträchtlichgesenkt.

Die konsolidierte BIZ-Kernkapitalquote (Tier 1) derGruppe erhöhte sich weiter und erreichte am 31. März2003 auf Grund des Quartalsgewinns, des Verkaufs vonPershing und der nur moderaten Zunahme der risikoge-wichteten Aktiven im Bankenbereich 10.0%, gegenüber9.7% am Ende des Vorquartals.

Wir sehen das Ergebnis dieses Quartals als greifbaresResultat unserer Anstrengungen wieder profitabel zusein. Wir erwarten für 2003 jedoch ein weiterhin heraus-forderndes Umfeld, dem wir uns mit strikter Kostenkon-trolle und unserer starken Marktposition in allen unserenGeschäften stellen.

John J. MackCo-CEO Credit Suisse GroupChief Executive OfficerCredit Suisse First Boston

Oswald J. GrübelCo-CEO Credit Suisse GroupChief Executive OfficerCredit Suisse Financial Services

2

CREDIT SUISSE GROUP SCHLÜSSELZAHLEN Q1/2003

Veränderung Veränderungin % zu in % zu

in Mia CHF 1Q2003 4Q2002 1Q2002 4Q2002 1Q2002

Netto-Neugelder (3.5) (6.6) 13.5 (47) –

1) Die Kennzahl basiert auf einem Tier-1-Kapital von CHF 11.2 Mia (31.12.02: CHF 10.6 Mia), wovon CHF 1.0 Mia (31.12.02: CHF 1.0 Mia) non-cumulative perpetualpreferred securities sind. 2) Die Kennzahl basiert auf einem Tier-1-Kapital von CHF 20.5 Mia (31.12.02: CHF 19.5 Mia), wovon CHF 2.1 Mia (31.12.02: CHF 2.2Mia) non-cumulative perpetual preferred securities sind.

Netto-Neugelder

Veränderung Veränderungin % zu in % zu

in Mio CHF 1Q2003 4Q2002 1Q2002 4Q2002 1Q2002

Bruttoertrag 7 024 6 395 8 330 10 (16)Bruttogewinn 2 004 1 284 1 832 56 9Reingewinn/(-verlust) 652 (950) 368 – 77

Veränderungin % zu

in Mio CHF 31.03.03 31.12.02 31.12.02

Bilanzsumme 992 143 955 656 4Eigenkapital 31 402 31 394 0Minderheitsanteile am Eigenkapital 2 879 2 878 0

Veränderungin % zu

in Mio CHF 31.03.03 31.12.02 31.12.02

BIZ-risikogewichtete Aktiven 205 548 201 466 2BIZ-Kernkapital (Tier 1) 20 517 19 544 5

davon non-cumulative perpetual preferred securities 2 146 2 162 (1)BIZ-Eigenmittel 34 685 33 290 4

Kapital-Daten

in % 31.03.03 31.12.02

BIZ-Kernkapitalquote (Tier 1) Credit Suisse 7.5 7.4Credit Suisse First Boston 1) 10.5 10.3Credit Suisse Group 2) 10.0 9.7

BIZ-Eigenmittelquote Credit Suisse Group 16.9 16.5

Kapital-Quoten

Veränderungin % zu

in Mia CHF 31.03.03 31.12.02 31.12.02

Verwaltete Vermögen ohne Verwaltungsvollmacht 588.5 605.6 (3)Verwaltete Vermögen mit Verwaltungsvollmacht 572.0 589.7 (3)Total verwaltete Vermögen 1 160.5 1 195.3 (3)Kundenvermögen 1 256.7 1 793.2 (30)

Verwaltete Vermögen/Kundenvermögen

Veränderung Veränderungin % zu in % zu

in % 1Q2003 4Q2002 1Q2002 4Q2002 1Q2002

Eigenkapitalrendite 9.2 (13.0) 4.1 – 124

Eigenkapitalrendite

Konsolidierte Bilanz

Konsolidierte Erfolgsrechnung

www.credit-suisse.com 3

Veränderungin % zu

31.03.03 31.12.02 31.12.02

Ausgegebene Aktien 1 189 891 720 1 189 891 720 0Aktien aus ausstehender Wandlung von MCS 1) 40 413 838 40 413 838 0

Ausstehende Aktien 1 230 305 558 1 230 305 558 0

Aktienkurs in CHF 23.50 30.00 (22)

Börsenkapitalisierung in Mio CHF 28 912 36 909 (22)

Buchwert pro Aktie in CHF 23.18 23.18 0

1) Maximale Anzahl Aktien in Verbindung mit Mandatory Convertible Securities (MCS), ausgegeben im Dezember 2002 von Credit Suisse Group Finance (Guernsey) Ltd.

Angaben zu den Aktien

Veränderung Veränderungin % zu in % zu

in CHF 1Q2003 4Q2002 1Q2002 4Q2002 1Q2002

Höchstschlusskurs 34.45 35.70 73.60 (4) (53)Tiefstschlusskurs 20.70 20.60 56.50 0 (63)

Aktienkurs ¤

Veränderung Veränderungin % zu in % zu

in CHF 1Q2003 4Q2002 1Q2002 4Q2002 1Q2002

Reingewinn/(-verlust) pro Aktie 0.53 (0.80) 0.31 – 71Verwässerter Reingewinn/(-verlust) pro Aktie 0.53 (0.80) 0.31 – 71

Gewinn pro Aktie

Veränderungin % zu

31.03.03 31.12.02 31.12.02

Schweiz Bankgeschäft 20 952 21 270 (1)Versicherungsgeschäft 6 876 7 063 (3)

Ausserhalb der Schweiz Bankgeschäft 20 726 25 057 (17)Versicherungsgeschäft 24 817 25 067 (1)

Total Mitarbeiter Credit Suisse Group 73 371 78 457 (6)

Mitarbeiter (auf Vollzeitbasis)

BörsenkapitalisierungAm Ende der Berichtsperiode (in Mia CHF)

100

90

80

70

60

50

40

30

20

10

093 94 95 96 97 98 99 00 01 02 Q1/031999 2000 2001 2002 2003

1009080

70

60

50

40

30

20

KursentwicklungSwiss Market Index Credit Suisse Group

4

DIE CREDIT SUISSE GROUP IM ÜBERBLICK

Die Credit Suisse Group ist im ersten Quartal 2003 wieder in die Gewinnzone zurück-gekehrt. Nachdem im Schlussquartal 2002 noch ein Reinverlust von CHF 950 Mioausgewiesen wurde, verzeichnete die Credit Suisse Group im Berichtsquartal einenReingewinn von CHF 652 Mio. Im Vergleich zum ersten Quartal 2002 konnte derReingewinn um CHF 284 Mio oder 77% gesteigert werden. Die Credit Suisse Finan-cial Services erzielte einen Reingewinn in Höhe von CHF 666 Mio, wozu sämtlicheSegmente mit besseren Resultaten beitragen konnten. Die Credit Suisse First Bostonwies einen Reingewinn von USD 161 Mio (CHF 221 Mio) aus, was insbesondere aufeine markante Ergebnisverbesserung im Segment Institutional Securities zurückzufüh-ren ist.

Die im ersten Quartal 2003 in einem herausforderndenMarktumfeld erzielten Ergebnisse belegen die Fort-schritte, die die Credit Suisse Group auf ihrem Weg zu-rück zur Profitabilität erzielt hat.

Die Winterthur vermochte den im vierten Quartal2002 einsetzenden Aufwärtstrend auch im neuen Jahrfortzuführen. Die Segmente Life & Pensions und Insu-rance steigerten ihre Profitabilität gegenüber dem Vor-quartal auf Grund eines besseren Finanzergebnisses undvon Prämienerhöhungen. Das Segment Private Bankingwies gegenüber dem vierten Quartal 2002 einen höherenSegmentsgewinn aus, was vor allem auf einen niedrige-ren Geschäftsaufwand zurückzuführen ist. Corporate &Retail Banking erzielte einen markant höheren Seg-mentsgewinn im Vergleich zum schwachen Vorquartal2002. Im ersten Quartal 2003 erwirtschaftete die CreditSuisse Financial Services einen Reingewinn von CHF666 Mio, was gegenüber dem vierten Quartal 2002 ei-nem Rückgang um 6% und gegenüber dem Vorjahres-quartal einem Anstieg um 13% entspricht. Im viertenQuartal 2002 wirkte sich der einmalige kumulierte Effekteiner Änderung eines Rechnungslegungsgrundsatzes fürdie Perioden vor 2002 positiv auf das Ergebnis der Cre-dit Suisse Financial Services aus.

Die Credit Suisse First Boston wies im ersten Quartal2003 einen Reingewinn von USD 161 Mio (CHF 221Mio) aus, gegenüber einem Reinverlust von USD 811Mio (CHF 1.3 Mia) im vierten Quartal 2002. Im Schluss-quartal 2002 hatten Sonderfaktoren von insgesamt USD813 Mio (CHF 1.3 Mia) nach Steuern das Ergebnis be-lastet. Verglichen mit dem ersten Quartal 2002 konntedie Geschäftseinheit einen um USD 180 Mio (CHF 253Mio) höheren Reingewinn erzielen. Das Segment Institu-tional Securities wies im Berichtsquartal ein markant ver-bessertes Ergebnis gegenüber dem vierten Quartal 2002aus, wozu insbesondere der Bereich Fixed Income bei-trug. Hauptsächlich auf Grund der schwachen Finanz-märkte und tieferer verwalteter Vermögen blieb das Er-gebnis des Segments CSFB Financial Services hinterdemjenigen des Vorquartals zurück.

Unter Berücksichtigung des Corporate Centers, dasWertberichtigungen auf den Beteiligungen der Gruppe anSwiss Life und Swiss International Airlines ¤ in Höhevon CHF 73 Mio bzw. CHF 77 Mio umfasste, erzielte dieGruppe im ersten Quartal 2003 einen Reingewinn von

Credit Suisse Financial Services

in Mio CHF 1Q2003 4Q2002 1Q2002

Bruttoertrag 3 393 3 517 3 306

Personalaufwand 1 369 1 408 1 443Sachaufwand 779 896 814

Geschäftsaufwand 2 148 2 304 2 257

Bruttogewinn 1 245 1 213 1 049

Abschreibungen auf dem Anlagevermögen 2) 220 334 205Amortisation von erworbenen

immateriellen Werten und von Goodwill 25 92 29Wertberichtigungen, Rückstellungen und Verluste 81 105 99

Gewinn/(Verlust) vor a. o. Erfolg, kumuliertemEffekt aus der Änderung der Rechnungs-legungsgrundsätze und Steuern 919 682 716

Ausserordentlicher Ertrag/(Aufwand), netto 7 24 (3)Kumulierter Effekt aus der Änderung der

Rechnungslegungsgrundsätze 3) – 266 –Steuern 3) (252) (318) (119)

Reingewinn/(-verlust) vor Minderheitsanteilen 674 654 594

Minderheitsanteile (8) 51 (2)

Reingewinn/(-verlust) 3) 666 705 592

Übersicht Erfolgsrechnungender Geschäftseinheiten 1)

1) Die Managementrechnung für die Geschäftseinheiten unterscheidet sich von derDarstellung der konsolidierten Rechnung der Gruppe unter Swiss GAAP. Die Re-sultate der Geschäftseinheiten setzen sich aus den Resultaten ihrer jeweiligenSegmente sowie gewissen akquisitionsbezogenen Kosten, Sonderfaktoren unddem kumulierten Effekt aus der Änderung der Rechnungslegungsgrundsätze zu-sammen, welche den Segmenten nicht zugeordnet werden. Eine detaillierte Über-leitung von der Präsentation der Geschäftseinheiten zur konsolidierten Rechnungder Gruppe mit einer Beschreibung der wesentlichen Elemente befindet sich unter«Überleitung von der operativen Präsentation zur konsolidierten Rechnung».

CHF 652 Mio gegenüber einem Reinverlust von CHF950 Mio im vierten Quartal 2002. Im Reingewinn desersten Quartals 2003 waren CHF 204 Mio aus derAmortisation erworbener immaterieller Werte und vonGoodwill nach Steuern enthalten. Im Schlussquartal2002 wirkten sich zudem Sonderfaktoren in Höhe vonCHF 1.3 Mia nach Steuern sowie der einmalige kumu-lierte Effekt der Änderung eines Rechnungslegungs-grundsatzes für Perioden vor 2002 in Höhe von CHF520 Mio positiv aus. Im Vergleich zum ersten Quartal2002 erhöhte sich der Reingewinn um CHF 284 Miooder 77%. Der Reingewinn pro Aktie betrug im erstenQuartal 2003 CHF 0.53, gegenüber einem Reinverlust

www.credit-suisse.com 5

Credit Suisse First Boston Adjust. inkl. Corporate Center Credit Suisse Group

1Q2003 4Q2002 1Q2002 1Q2003 4Q2002 1Q2002 1Q2003 4Q2002 1Q2002

3 915 3 321 5 338 (284) (443) (314) 7 024 6 395 8 330

2 177 1 896 3 216 93 160 178 3 639 3 464 4 837904 1 184 1 302 (302) (433) (455) 1 381 1 647 1 661

3 081 3 080 4 518 (209) (273) (277) 5 020 5 111 6 498

834 241 820 (75) (170) (37) 2 004 1 284 1 832

130 156 207 70 144 69 420 634 481

206 308 357 1 3 (1) 232 403 385176 1 977 338 (24) 342 34 233 2 424 471

322 (2 200) (82) (122) (659) (139) 1 119 (2 177) 495

0 220 0 (56) 125 (2) (49) 369 (5)

– 254 – – 0 – – 520 –(101) 474 50 (25) 162 (18) (378) 318 (87)

221 (1 252) (32) (203) (372) (159) 692 (970) 403

0 0 0 (32) (31) (33) (40) 20 (35)

221 (1 252) (32) (235) (403) (192) 652 (950) 368

2) Beinhaltet die Amortisation des Barwertes künftiger Gewinne (PVFP) aus dem Versicherungsgeschäft in-nerhalb der Credit Suisse Financial Services. 3) In 4Q2002 änderte die Credit Suisse Group ihre Rech-nungslegung bezüglich der Aktivierung latenter Steuerguthaben für operative Verlustvorträge. Bei rückwir-kender Anwendung dieser neuen Rechnungslegungsgrundsätze hätte die Position Steuern folgende Ände-rungen erfahren: Bei Credit Suisse Financial Services CHF –635 Mio und CHF –85 Mio für 4Q2002 und1Q2002; bei Credit Suisse First Boston CHF 276 Mio und CHF 50 Mio für 4Q2002 und 1Q2002 und beiCredit Suisse Group CHF –198 Mio und CHF –53 Mio für 4Q2002 und 1Q2002.

von CHF 0.80 im vierten und einem Reingewinn pro Ak-tie von CHF 0.31 im ersten Quartal 2002. Die Eigenka-pitalrendite der Gruppe belief sich auf 9.2% im erstenQuartal 2003 gegenüber –13.0% und 4.1% im viertenbzw. ersten Quartal 2002.

EigenkapitalDie Gruppe vermochte ihre Kapitalbasis im Berichtsquar-tal gegenüber dem Schlussquartal 2002 weiter zu ver-bessern. Die konsolidierte BIZ-Kernkapitalquote (Tier 1)der Credit Suisse Group betrug per 31. März 200310.0%, gegenüber 9.7% per 31. Dezember 2002. DieVerbesserung gegenüber dem Vorquartal ist auf den po-sitiven Einfluss des Gewinns des Berichtsquartals zurück-zuführen, der jedoch durch eine moderate Zunahme derrisikogewichteten Aktiven im Bankenbereich und einleicht tieferes Eigenkapital im Versicherungsbereich ge-schmälert wurde. Der Verkauf von Pershing wirkte sichebenfalls positiv auf das Kernkapital aus.

Auf der Grundlage der im April 2003 erfolgten lokalenstatutarischen Abschlüsse der Winterthur-Einheiten fürdas Jahr 2002 passte die Credit Suisse Group die kon-solidierte EU-Solvabilitätsmarge der Winterthur per 31.Dezember 2002 auf 142% an. Die lokalen Solvabilitäts-margen der operativen Einheiten der Winterthur übertra-

fen die jeweiligen regulatorischen Anforderungen Ende2002. Per 31. Dezember 2002 betrug der durchschnittli-che lokale Deckungsgrad für die zehn grössten Einheitenmehr als 200%, der tiefste Deckungsgrad lag bei 135%.Die EU-Solvabilitätsmarge ist eine Zusatzinformationohne Einfluss auf die veröffentlichte konsolidierte Jahres-rechnung und deren Anhang, auf die Berichterstattungan die Versicherungsaufsichtsbehörden oder auf die in-ternen Modelle zur Berechnung des ökonomischen Risi-kokapitals der Credit Suisse Group. Die Beurteilung derKapitalkraft der Winterthur durch die Credit Suisse Groupbleibt unverändert.

Netto-NeugelderDie Credit Suisse Financial Services verzeichnete im ers-ten Quartal 2003 einen Nettozufluss von Neugeldern inder Höhe von CHF 0.3 Mia. Dabei erzielten die Seg-mente Private Banking und Life & Pensions Nettozu-flüsse von CHF 1.5 Mia bzw. CHF 2.2 Mia, während beiCorporate & Retail Banking auf Grund der Umwandlungvon Termingeldern in Transaktionsgelder, die nicht zu denverwalteten Vermögen zählen, ein Nettoabfluss von CHF3.4 Mia resultierte. Die Credit Suisse First Boston wiesim ersten Quartal 2003 einen Nettoabfluss von CHF 3.8Mia aus, wobei einem Nettozufluss von CHF 1.5 Mia

6

DIE CREDIT SUISSE GROUP IM ÜBERBLICK

Veränderungin % zu

in Mia CHF 31.03.03 31.12.02 31.12.02

Credit Suisse Financial ServicesPrivate Banking 1)

Verwaltete Vermögen 457.0 465.7 (1.9)davon Vermögen mit Verwaltungsvollmacht 118.2 121.5 (2.7)

Kundenvermögen 486.3 494.8 (1.7)

Corporate & Retail Banking 1)

Verwaltete Vermögen 64.1 70.3 (8.8)Kundenvermögen 82.6 86.3 (4.3)

Life & PensionsVerwaltete Vermögen mit Verwaltungsvollmacht 111.7 110.8 0.8Kundenvermögen 111.7 110.8 0.8

InsuranceVerwaltete Vermögen mit Verwaltungsvollmacht 31.0 30.7 1.0Kundenvermögen 31.0 30.7 1.0

Credit Suisse Financial ServicesVerwaltete Vermögen 663.8 677.5 (2.0)

davon Vermögen mit Verwaltungsvollmacht 1) 262.1 264.2 (0.8)Kundenvermögen 711.6 722.6 (1.5)

Credit Suisse First BostonInstitutional SecuritiesVerwaltete Vermögen 30.8 31.3 (1.6)

davon Private Equity für Kunden (mit Verwaltungsvollmacht) 20.8 20.9 (0.5)Kundenvermögen 79.2 83.9 (5.6)

CSFB Financial ServicesVerwaltete Vermögen 465.9 486.5 (4.2)

davon Vermögen mit Verwaltungsvollmacht 281.9 297.2 (5.1)Kundenvermögen 465.9 986.7 (52.8)

Credit Suisse First BostonVerwaltete Vermögen 496.7 517.8 (4.1)

davon Vermögen mit Verwaltungsvollmacht 309.9 325.5 (4.8)Kundenvermögen 545.1 1 070.6 (49.1)

Credit Suisse GroupVerwaltete Vermögen 1 160.5 1 195.3 (2.9)

davon Vermögen mit Verwaltungsvollmacht 1) 572.0 589.7 (3.0)Kundenvermögen 1 256.7 1 793.2 (29.9)

1) Per 01.01.2003 wurde die Neuausrichtung des Schweizer Privatkundengeschäfts umgesetzt. Dies beinhaltete eine Neuzuteilung gewisser Kundensegmente in derSchweiz vom Private Banking ins Corporate & Retail Banking. Die Vorjahreszahlen wurden entsprechend angepasst und das Total der Vermögen mit Verwaltungsvoll-macht neu berechnet.

Verwaltete Vermögen/Kundenvermögen

Veränderung Veränderungin % zu in % zu

in Mia CHF 1Q2003 4Q2002 1Q2002 4Q2002 1Q2002

Credit Suisse Financial ServicesPrivate Banking 1) 1.5 0.9 9.2 66.7 (83.7)Corporate & Retail Banking 1) (3.4) (0.2) (1.4) – 142.9Life & Pensions 2.2 (1.3) 3.0 – (26.7)

Credit Suisse Financial Services 0.3 (0.6) 10.8 – (97.2)

Credit Suisse First BostonInstitutional Securities (0.1) – 3.5 – –CSFB Financial Services (3.7) (6.0) (0.8) (38.3) 362.5

Credit Suisse First Boston (3.8) (6.0) 2.7 (36.7) –

Credit Suisse Group (3.5) (6.6) 13.5 (47.0) –

1) Per 01.01.2003 wurde die Neuausrichtung des Schweizer Privatkundengeschäfts umgesetzt. Dies beinhaltete eine Neuzuteilung gewisser Kundensegmente in derSchweiz vom Private Banking ins Corporate & Retail Banking. Die Vorjahreszahlen wurden entsprechend angepasst.

Netto-Neugelder

www.credit-suisse.com 7

Neugelder von Private Client Services ein Nettoabflussvon CHF 5.2 Mia bei der Credit Suisse Asset Manage-ment und einem Nettoabfluss von CHF 0.1 Mia bei In-stitutional Securities gegenüberstand. Die Credit SuisseGroup wies im ersten Quartal 2003 insgesamt einenNettoabfluss von CHF 3.5 Mia aus, gegenüber einemAbfluss von CHF 6.6 Mia im vierten Quartal 2002. Dievon der Gruppe verwalteten Vermögen beliefen sich am31. März 2003 auf CHF 1 160.5 Mia, was einer Ab-nahme um 2.9% seit dem 31. Dezember 2002 ent-spricht.

Aufwand und ErtragDie Credit Suisse Group erwirtschaftete im ersten Quar-tal 2003 einen Bruttoertrag von CHF 7.0 Mia. Dies ent-spricht einem Anstieg um 10% im Vergleich zum Vor-quartal und einem Rückgang um 16% im Vergleich zumersten Quartal 2002. Die Credit Suisse Financial Ser-vices verzeichnete einen Bruttoertrag von CHF 3.4 Miaim ersten Quartal 2003, was einer Abnahme um 4% ge-genüber dem vierten Quartal 2002, aber einer Zunahmeum 3% gegenüber der Vorjahresperiode entspricht. ImSegment Private Banking verringerte sich der Bruttoer-trag, hauptsächlich bedingt durch die Zurückhaltung derAnleger und die reduzierte Vermögensbasis, um 2% ge-genüber dem Vorquartal. Corporate & Retail Bankingwies hingegen eine Zunahme des Bruttoertrags um 3%gegenüber dem Vorquartal auf, was vor allem auf höheretransaktionsbasierte Einkünfte sowie einen höheren Han-delserfolg zurückzuführen ist. Der Bruttoertrag der CreditSuisse First Boston erhöhte sich im ersten Quartal 2003auf US-Dollar-Basis gegenüber dem Vorquartal um 24%auf USD 2.9 Mia (CHF 4.0 Mia). Hauptursache war diemarkante Ertragszunahme im Anleihengeschäft (Fixed In-come) des Segments Institutional Securities von USD587 Mio (CHF 806 Mio) auf USD 1.4 Mia (CHF 1.9Mia). Im Vergleich zum ersten Quartal 2002 ging derBruttoertrag der Credit Suisse First Boston um 11% zu-rück, was sich mit dem anspruchsvollen Geschäftsumfeldfür Übernahmen und Fusionen sowie Aktienneuemissio-nen erklären lässt. Die Steigerung des Bruttoertrags ge-genüber dem Schlussquartal 2002 wurde durch einenErtragsrückgang um 37% bei CSFB Financial Servicesbeeinträchtigt, was in erster Linie auf den Verkauf vonPershing zurückzuführen ist. Unter Ausklammerung vonPershing blieb der Bruttoertrag von CSFB Financial Ser-

vices gegenüber dem vierten Quartal 2002 unverändert,während er im Vergleich zur Vorjahresperiode um 5% zu-rückging.

Der Geschäftsaufwand der Gruppe reduzierte sichgegenüber dem vierten Quartal 2002 um 2% auf CHF5.0 Mia; im Vergleich zur Vorjahresperiode konnte derGeschäftsaufwand um 23% verringert werden. Die Ge-schäftseinheit Credit Suisse Financial Services vermochteihren Geschäftsaufwand gegenüber dem Schlussquartaldes Vorjahres um 7% und gegenüber dem ersten Quartal2002 um 5% zu senken. Bei der Credit Suisse FirstBoston nahm der Geschäftsaufwand auf US-Dollar-Basisgegenüber dem vierten Quartal 2002 um 16% zu, wasauf höhere leistungsbezogene Entschädigungen infolgedes verbesserten Ergebnisses und ausgesprochen tiefeEntschädigungen im vierten Quartal 2002 zurückzuführenist. Im Vergleich zum ersten Quartal 2002 reduzierte sichder Geschäftsaufwand der Credit Suisse First Boston,bedingt durch den Stellenabbau und Kosteneinsparun-gen, um 16%. Im ersten Quartal 2003 sank der Sach-aufwand um 18% im Vergleich zum vierten Quartal 2002und um 15% verglichen mit dem ersten Quartal 2002.

Wertberichtigungen, Rückstellungen und VerlusteDie Wertberichtigungen, Rückstellungen und Verluste be-liefen sich im Berichtsquartal insgesamt auf CHF 233Mio, gegenüber CHF 2.4 Mia im vierten Quartal 2002, indem eine Rückstellung von CHF 778 Mio im Zusammen-hang mit der Änderung der Methode zur Schätzung voninhärenten Kreditrisiken vorgenommen worden war. Imersten Quartal 2003 betrug die Rückstellung im Zusam-menhang mit inhärenten Kreditrisiken CHF 32 Mio. Ver-glichen mit dem ersten Quartal 2002, nahmen die Wert-berichtigungen, Rückstellungen und Verluste um 51%ab.

AusblickDie Credit Suisse Group bleibt bei ihrer Beurteilung derAussichten für das Geschäftsjahr 2003 angesichts desanhaltend anspruchsvollen Marktumfelds und der weltpo-litischen Unsicherheiten vorsichtig. Sie hat bei der Verfol-gung des Ziels, wieder profitabel zu sein, erste Erfolgeerzielt, sieht sich allerdings mit weiterhin volatilen Finanz-märkten konfrontiert.

8

RISK MANAGEMENT

Die Positionsrisiken der Credit Suisse Group reduzierten sich im ersten Quartal 2003gegenüber dem Vorquartal um 3% infolge einer weiteren Reduktion der Aktienposi-tionen sowie tieferer Kreditrisiken. Der durchschnittliche Value-at-Risk für das Han-delsbuch der Credit Suisse First Boston stieg hauptsächlich infolge höherer Positionenim Zinsbereich an. Die Kreditengagements der Gruppe erhöhten sich gegenüber demVorquartal um 3%.

Veränderung in Mio CHF in % gegenüber Erläuterung zur Veränderung

in Mio CHF 1Q2003 4Q2002 1Q2002 1Q2003 zu 4Q2002

Positionsrisiko-Trends

Zinssatzrisiko, Zinsrisikoprämien und Wechselkursrisiko ERC 3 922 7% (28%) Reduzierter Diversifikationseffekt zwischender CSFB und Winterthur in Bezug aufzinssatzsensitive Positionen

Aktienpreisrisiko ERC 3 071 (16%) (65%) Tiefere Aktienpositionen bei der WinterthurKreditgeschäft Schweiz ERC 2 057 (2%) (3%) Abschreibung älterer Kreditpositionen,

teilweise kompensiert durch RatingRückstufungen

Internationales Kreditgeschäft ERC 3 455 (10%) (14%) Positionsreduktion und tieferer US-DollarWechselkurs

Emerging Markets ERC 1 755 (11%) (29%) Reduktion der Engagements in Brasilienund Rating Heraufstufung

Immobilienrisiko & Strukturierte Produkte ERC 1) 4 284 1% (9%) Keine materielle VeränderungVersicherungsrisiko ERC 1 019 24% 15% Verfeinerte Modellierung der

Wahrscheinlichkeitsverteilung möglicherVersicherungsverluste sowie projektiertesVolumenwachstum

Summe über alle Risikokategorien 19 563 (4%) (31%) Tiefere Aktien- und Kreditrisiken

Diversifikationseffekt (6 465) (5%) (39%) Im Rahmen der Reduktion derGesamtrisiken

Total Positionsrisiko ERC 13 098 (3%) (26%) Tiefere Aktien- und Kreditrisiken

99%, Ein-Jahr-Positionsrisiko ERC, exklusive Wechselkurs-Umrechnungsrisiken. Eine Einschätzung des gesamten Risikoprofils setzt den Einbezug des operationellen Ri-siko ERC und des Geschäftsrisiko ERC voraus. Um die Konsistenz der Risikozahlen über die Zeit sicherzustellen wurden, wo erforderlich, die Vorquartalszahlen ange-passt. Eine ausführliche Beschreibung des ERC-Modells findet sich in den Geschäftsberichten 2001 und 2002, welche unter www.credit-suisse.com abrufbar sind.

1) Diese Kategorie umfasst sämtliche Risiken, welche mit den folgenden Portfolios verbunden sind: Immobilien-Portfolio der Winterthur-Einheiten, Engagements der Cre-dit Suisse First Boston im Bereich kommerzieller Objekte und Wohnliegenschaften sowie verbriefter Forderungen, bei Auktionen erworbene Liegenschaften sowie Bank-gebäude in der Schweiz.

Risiko-TrendsDie Credit Suisse Group setzt das Instrument des ökono-mischen Risikokapitals – Economic Risk Capital (ERC) –ein, um alle quantifizierbaren Risiken konsistent und um-fassend zu erfassen und darzustellen. Das ERC bildet diePositionen auf Grund ihrer ökonomischen Eigenschaftenab, unabhängig von deren Behandlung in der Finanz-buchhaltung und der regulatorischen Kapitalunterlegung.Die Credit Suisse Group hat das ERC-Modell in den letz-ten Jahren mit dem Ziel entwickelt, ein besseres Ver-ständnis des Risikoprofils und seiner Entwicklung zu er-langen, eine bessere Kontrolle und Limitierung der Risi-ken zu ermöglichen, die Kapitalzuteilung zu verbessern,die Angemessenheit des Risikoprofils in Relation zur vor-handenen Kapitalausstattung besser beurteilen zu könnenund die risiko-adjustierte Profitabilität ihrer Geschäftebesser abschätzen zu können. ERC ist definiert als derBetrag an Kapital, welcher sicherstellt, dass die Gruppe

auch in ausserordentlich widrigen Situationen zahlungs-und handlungsfähig bleibt.

Die Credit Suisse Group unterscheidet zwischen dreigrundsätzlich verschiedenen Arten von Risiko. Das Positi-onsrisiko ERC misst den möglichen unerwarteten ökono-mischen Verlust auf allen Positionen der Gruppe über ei-nen Horizont von einem Jahr, welcher nur mit einer gerin-gen Wahrscheinlichkeit überschritten wird (1% im Be-reich des Risikomanagements, 0.03% zur Beurteilungder Angemessenheit des Risikos in Relation zur Kapital-ausstattung). Das Geschäftsrisiko ERC misst das Risikonicht direkt bilanzwirksamer Dienstleistungen, indem diemaximale Differenz zwischen Kosten und Erträgen nachEintreffen einer finanziellen Krise abgeschätzt wird. DasOperationelle Risiko ERC ist definiert als der geschätztemaximale Verlust infolge der Unangemessenheit oder desVersagens von internen Verfahren, Menschen oder Sys-temen oder von externen Ereignissen.

www.credit-suisse.com 9

HandelsrisikenDer durchschnittliche Ein-Tages-VaR der Credit SuisseFirst Boston lag im ersten Quartal 2003 bei USD 49.2Mio gegenüber USD 39.4 Mio im vierten Quartal 2002.Der Anstieg geht auf eine Erhöhung der Positionen imZinsbereich zurück. Die Backtesting-Grafik zeigt, dassdie Credit Suisse First Boston im ersten Quartal 2003keinen Backtesting-Ausreisser zu verzeichnen hatte. ImVerlauf der zurückliegenden 12 Monate verzeichnete dieCredit Suisse First Boston insgesamt einen Ausreisser(ein akkurates Modell für den Ein-Tages-VaR führt imDurchschnitt zu nicht mehr als 2.5 Ausreissern pro Jahr).

KreditrisikenDas gesamte Kreditengagement der Credit Suisse Grouperhöhte sich im ersten Quartal 2003 um 3%, indem einleichter Rückgang bei der Credit Suisse Financial Ser-vices durch einen Anstieg bei der Credit Suisse FirstBoston mehr als ausgeglichen wurde.

Im ersten Quartal 2003 wurde der Ausweis von zurVeräusserung bestimmten Krediten geändert, indemdiese nicht mehr als Bestandteil der Forderungen gegen-über Banken und Kunden, brutto, mit separatem Aus-weis der Kreditrückstellungen dargestellt werden. Neuwerden diese Kredite netto, nach Abzug der ensprechen-den Rückstellungen nach dem Niederstwetprinzip ausge-wiesen. Diese Änderung hatte eine Reklassifizierung derKreditengagements und der gefährdeten Ausleihungen inden Tabellen auf Seite 10 zur Folge und schlug sichauch in den Wertberichtigungen per 31. März 2003 nie-der.

Die gefährdeten Ausleihungen der Credit SuisseGroup haben infolge einer Reduktion bei beidenGeschäftseinheiten per 31. März 2003 abgenommen.Die notleidenden Ausleihungen sind bei der Credit SuisseFinancial Services per 31. März 2003 um 9% zurückge-gangen. Die Abnahme der gefährdeten Ausleihungen beider Credit Suisse First Boston ist vor allem auf die er-wähnte Änderung der Rechnungslegung und andererseitsauf eine Abnahme der notleidenden Ausleihungen zu-rückzuführen. Der Deckungsgrad der notleidenden Aus-leihungen hat sich bei beiden Geschäftseinheiten und beider Credit Suisse Group leicht erhöht. Der Deckungsgradder gesamten gefährdeten Ausleihungen der CreditSuisse Group hat sich verbessert, weil der Deckungsgradbei der Credit Suisse First Boston von 66.5% per 31.Dezember 2002 auf 71.6% per 31. März 2003 ange-stiegen ist. Bei der Credit Suisse Financial Services istder Deckungsgrad der gefährdeten Ausleihungen leichtrückläufig, wobei die Kreditqualität für die Gruppe seitEnde 2002 grösstenteils unverändert blieb.

in Mio USD 1Q2003 4Q2002 3Q2002 2Q2002

Total VaRQuartalsende 54.5 41.3 38.9 59.3Durchschnitt 49.2 39.4 43.7 46.4Maximum 76.3 46.5 57.4 59.3Minimum 39.4 31.9 37.6 36.8

in Mio USD 31.03.03 31.12.02 30.09.02 30.06.02

Aufteilung nach RisikoartZinsen 56.9 48.3 59.3 54.7Devisen 15.3 10.8 7.6 18.7Aktien 17.6 10.1 12.1 16.5Rohstoffe 0.8 1.0 1.2 0.5

Zwischentotal 90.6 70.2 80.2 90.4

Diversifikationseffekt (36.1) (28.9) (41.3) (31.1)

Total 54.5 41.3 38.9 59.3

Credit Suisse First Boston berechnet den VaR sowohl getrennt nach einzelnenRisikoarten als auch für das gesamte Portfolio basierend auf einer historischenSimulation. Der Diversifikationseffekt entspricht der Differenz zwischen derSumme der 99%-Perzentil Verluste für die einzelnen Risikoarten und für dasgesamte Portfolio.

Risiko auf dem Handelsbestand der CSFB (99%, Ein-Tages-VaR)

Das Positionsrisiko ERC stellt die gewichtigste Risikoartdar. Das 99%, Ein-Jahr-Positionsrisiko ERC der Gruppelag am Ende des ersten Quartals 2003 um 3% tiefer alsam Ende des Vorquartals infolge einer weiteren Reduk-tion von Aktienpositionen sowie tieferer Kreditrisiken. AmEnde des ersten Quartals 2003 entfielen 51% des Posi-tionsrisiko ERC der Gruppe auf die Credit Suisse FirstBoston, 45% auf die Credit Suisse Financial Services(wovon 68% auf die Versicherungs- und 32% auf dieBankbereiche entfielen) und 4% auf das Corporate Cen-ter.

2Q 2002 3Q 2002 4Q 2002 1Q 2003Täglicher korrigierter Handelserfolg Täglicher VaR (99%)

in MioUSD

50

0

–50

–100

Korrigierter Handelserfolg und VaR bei der Credit Suisse First Boston

10

RISK MANAGEMENT

Credit Suisse Financial Services Credit Suisse First Boston Credit Suisse Group

in Mio CHF 31.03.03 31.12.02 31.03.03 31.12.02 31.03.03 31.12.02

Forderungen gegenüber Banken 2) 29 889 32 752 56 851 44 016 57 569 39 469Forderungen gegenüber Kunden

und Hypothekarforderungen 2) 133 372 132 353 72 941 82 395 205 030 213 206

Total Forderungen gegenüber Bankenund Kunden, brutto 2) 163 261 165 105 129 792 126 411 262 599 252 675

Eventualforderungen 12 460 12 349 28 280 27 862 39 866 39 104Kreditzusagen 2 917 2 263 80 403 86 599 84 415 90 048

Total Bankprodukte 178 638 179 717 238 475 240 872 386 880 381 827

Zur Veräusserung bestimmte Kredite 3) 0 – 18 373 – 18 373 –

Derivate 4) 1 957 2 375 56 230 54 243 57 016 54 757Ausleihungen von Wertschriften – Banken 0 0 37 0 37 0Ausleihungen von Wertschriften – Kunden 0 0 30 64 30 64Reverse Repurchase-Geschäfte – Banken 2 052 2 270 157 862 158 544 156 312 156 397Reverse Repurchase-Geschäfte – Kunden 11 989 13 944 53 399 57 571 65 081 71 384

Total Handelsprodukte 15 998 18 589 267 558 270 422 278 476 282 602

Total Kreditengagement, brutto 194 636 198 306 524 406 511 294 683 729 664 429

Wertberichtigungen und Rückstellungen (3 820) (4 092) (3 271) (3 817) (7 092) (7 911)

Total Kreditengagement, netto 190 816 194 214 521 135 507 477 676 637 656 518

1) Unter Credit Suisse Financial Services und Credit Suisse First Boston werden die Beträge der jeweiligen Geschäftseinheiten gezeigt. Das Total der konsolidierten Be-träge der Credit Suisse Group enthält Adjustierungen und das Corporate Center. 2) Nicht enthalten sind zur Veräusserung bestimmte Kredite, Ausleihungen von Wert-schriften und Reverse Repurchase-Geschäfte. 3) Seit 1Q2003 erfolgt der Ausweis zur Veräusserung bestimmter Kredite netto, d.h. abzüglich der entsprechendenWertberichtigungen. 4) Der positive Wiederbeschaffungswert beinhaltet auch Netting-Agreements.

Gesamtes Kreditengagement 1)

Credit Suisse Financial Services Credit Suisse First Boston Credit Suisse Group

in Mio CHF 31.03.03 31.12.02 31.03.03 31.12.02 31.03.03 31.12.02

Notleidende Ausleihungen 2 749 3 004 2 616 3 351 5 365 6 355Zinslos gestellte Ausleihungen 1 897 2 108 402 217 2 299 2 325

Total notleidende und zinslos gestellte Ausleihungen 4 646 5 112 3 018 3 568 7 664 8 680

Restrukturierte Ausleihungen 80 52 201 229 281 281Potenzielle Problemausleihungen 1 726 1 723 1 123 1 685 2 848 3 408

Total andere gefährdete Ausleihungen 1 806 1 775 1 324 1 914 3 129 3 689

Total gefährdete Ausleihungen 6 452 6 887 4 342 5 482 10 793 12 369

Total Forderungen gegenüber Bankenund Kunden, brutto 163 261 165 105 129 792 126 411 262 599 252 675

Wertberichtigungen auf Ausleihungen 3 779 4 053 3 111 3 647 6 891 7 703davon für Kapital 3 010 3 201 2 866 3 416 5 875 6 617davon für Zinsen 769 852 245 231 1 016 1 086

Total Forderungen gegenüber Banken und Kunden, netto 159 482 161 052 126 681 122 764 255 708 244 972

Rückstellungen für Eventualforderungenund Kreditzusagen 41 39 160 170 201 208

Total Wertberichtigungen und Rückstellungen 3 820 4 092 3 271 3 817 7 092 7 911

KennzahlenWertberichtigungen auf Ausleihungen in % der Total

notleidenden und zinslos gestellten Ausleihungen 81.3% 79.3% 103.1% 102.2% 89.9% 88.7%Wertberichtigungen auf Ausleihungen in % der

Total gefährdeten Ausleihungen 58.6% 58.9% 71.6% 66.5% 63.8% 62.3%

1) Unter Credit Suisse Financial Services und Credit Suisse First Boston werden die Beträge der jeweiligen Geschäftseinheiten gezeigt. Das Total der konsolidierten Be-träge der Credit Suisse Group enthält Adjustierungen und das Corporate Center.

Gesamtkreditrisiko, Wertberichtigungenund Rückstellungen für Kredite 1)

www.credit-suisse.com 11

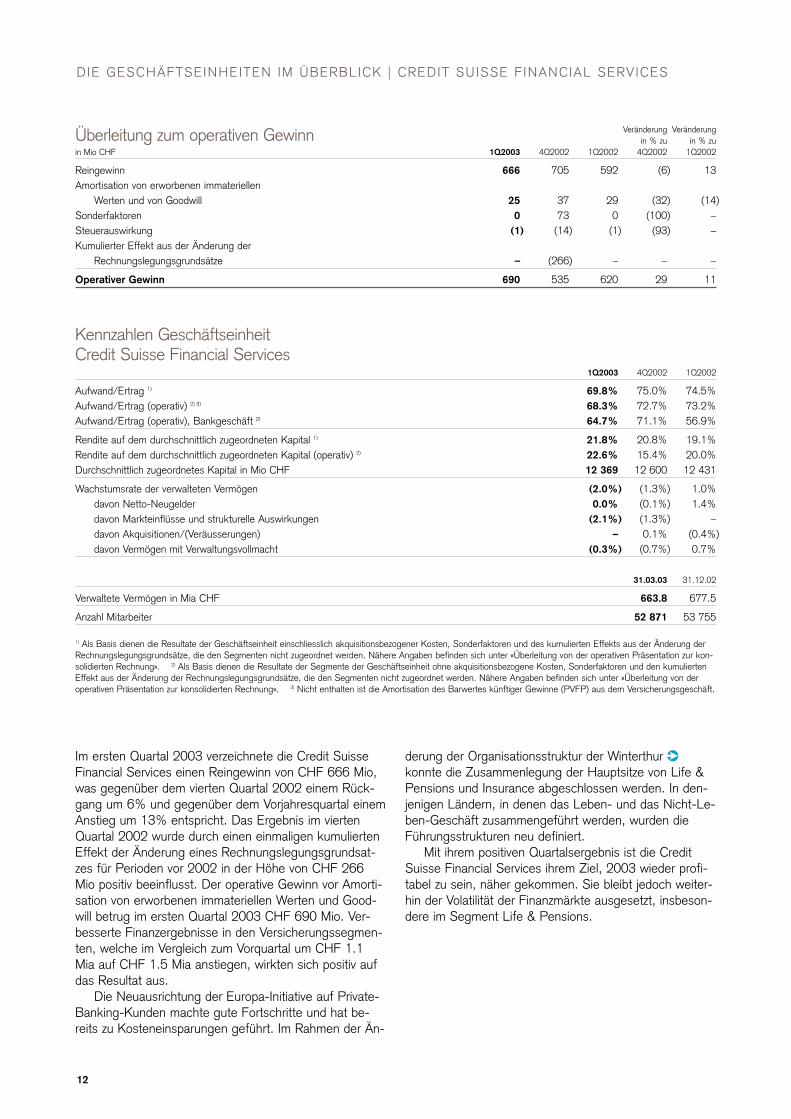

Die Credit Suisse Financial Services erzielte im ersten Quartal 2003 einen Reingewinnvon CHF 666 Mio und einen operativen Gewinn vor Amortisation erworbener immate-rieller Werte und Goodwill von CHF 690 Mio. Die Winterthur verbesserte ihre operativeLeistung durch Prämienerhöhungen, eine selektive Zeichnungspolitik sowie höhereFinanzergebnisse. Private Banking erzielte infolge eines geringeren Geschäftsaufwandseinen höheren Segmentsgewinn als im vierten Quartal 2002. Corporate & RetailBanking konnte gegenüber einem schwachen vierten Quartal ein deutlich verbessertesSegmentergebnis vorweisen.

Veränderung Veränderungin % zu in % zu

in Mio CHF 1Q2003 4Q2002 1Q2002 4Q2002 1Q2002

Bruttoertrag 2) 3 393 3 517 3 306 (4) 3

Personalaufwand 1 369 1 405 1 443 (3) (5)Sachaufwand 779 897 814 (13) (4)

Geschäftsaufwand 2 148 2 302 2 257 (7) (5)

Bruttogewinn 1 245 1 215 1 049 2 19

Abschreibungen auf dem Anlagevermögen 168 256 162 (34) 4Amortisation des Barwertes künftiger Gewinne (PVFP) 52 62 43 (16) 21Wertberichtigungen, Rückstellungen und Verluste 81 105 99 (23) (18)

Operativer Gewinn vor a. o. Erfolg, Sonderfaktoren,kumuliertem Effekt aus der Änderung derRechnungslegungsgrundsätze und Steuern 944 792 745 19 27

Ausserordentlicher Ertrag/(Aufwand), netto 7 24 (3) (71) –Steuern 3) 4) (253) (332) (120) (24) 111

Operativer Gewinn vor Sonderfaktoren,kumuliertem Effekt aus der Änderung der Rechnungs-legungsgrundsätze und Minderheitsanteilen 698 484 622 44 12

Amortisation von erworbenen immateriellenWerten und von Goodwill (25) (37) (29) (32) (14)

Sonderfaktoren 0 (73) 0 (100) –Steuerauswirkung 1 14 1 (93) –Kumulierter Effekt aus der Änderung der

Rechnungslegungsgrundsätze 3) – 266 – – –

Reingewinn vor Minderheitsanteilen 674 654 594 3 13

Minderheitsanteile (8) 51 (2) – 300

Reingewinn 666 705 592 (6) 13

1) Die Resultate der Geschäftseinheit setzen sich aus den Resultaten ihrer Segmente zusammen. Gewisse akquisitionsbezogene Kosten (Amortisation von erworbenenimmateriellen Werten und von Goodwill), Sonderfaktoren und der kumulierte Effekt aus der Änderung der Rechnungslegungsgrundsätze werden den Segmenten nichtzugeordnet und lediglich auf Stufe Geschäftseinheit ausgewiesen. Eine detaillierte Überleitung von der Präsentation der Geschäftseinheiten zur konsolidierten Rechnungder Gruppe mit einer Beschreibung der wesentlichen Elemente befindet sich unter «Überleitung von der operativen Präsentation zur konsolidierten Rechnung». 2) ImVersicherungsgeschäft definiert als verdiente Prämien (netto) abzüglich Aufwendungen für Versicherungsleistungen, Aufwand für Schadensabwicklung sowie Provisionen,zuzüglich Erfolg aus Kapitalanlagen (netto). 3) In 4Q2002 änderte die Credit Suisse Group ihre Rechnungslegung bezüglich der Aktivierung latenter Steuerguthaben füroperative Verlustvorträge. Bei rückwirkender Anwendung dieser neuen Rechnungslegungsgrundsätze hätte die Position Steuern folgende Änderungen erfahren: CHF –649 Mio und CHF –86 Mio für 4Q2002 und 1Q2002. 4) Nicht enthalten ist die Steuerauswirkung der Amortisation von erworbenen immateriellen Werten undvon Goodwill sowie der Sonderfaktoren.

Erfolgsrechnung GeschäftseinheitCredit Suisse Financial Services 1)

D IE GESCHÄFTSEINHEITEN IM ÜBERBLICK | CREDIT SUISSE F INANCIAL SERVICES

12

DIE GESCHÄFTSEINHEITEN IM ÜBERBLICK | CREDIT SUISSE F INANCIAL SERVICES

Im ersten Quartal 2003 verzeichnete die Credit SuisseFinancial Services einen Reingewinn von CHF 666 Mio,was gegenüber dem vierten Quartal 2002 einem Rück-gang um 6% und gegenüber dem Vorjahresquartal einemAnstieg um 13% entspricht. Das Ergebnis im viertenQuartal 2002 wurde durch einen einmaligen kumuliertenEffekt der Änderung eines Rechnungslegungsgrundsat-zes für Perioden vor 2002 in der Höhe von CHF 266Mio positiv beeinflusst. Der operative Gewinn vor Amorti-sation von erworbenen immateriellen Werten und Good-will betrug im ersten Quartal 2003 CHF 690 Mio. Ver-besserte Finanzergebnisse in den Versicherungssegmen-ten, welche im Vergleich zum Vorquartal um CHF 1.1Mia auf CHF 1.5 Mia anstiegen, wirkten sich positiv aufdas Resultat aus.

Die Neuausrichtung der Europa-Initiative auf Private-Banking-Kunden machte gute Fortschritte und hat be-reits zu Kosteneinsparungen geführt. Im Rahmen der Än-

1Q2003 4Q2002 1Q2002

Aufwand/Ertrag 1) 69.8% 75.0% 74.5%Aufwand/Ertrag (operativ) 2) 3) 68.3% 72.7% 73.2%Aufwand/Ertrag (operativ), Bankgeschäft 2) 64.7% 71.1% 56.9%

Rendite auf dem durchschnittlich zugeordneten Kapital 1) 21.8% 20.8% 19.1%Rendite auf dem durchschnittlich zugeordneten Kapital (operativ) 2) 22.6% 15.4% 20.0%Durchschnittlich zugeordnetes Kapital in Mio CHF 12 369 12 600 12 431

Wachstumsrate der verwalteten Vermögen (2.0%) (1.3%) 1.0%davon Netto-Neugelder 0.0% (0.1%) 1.4%davon Markteinflüsse und strukturelle Auswirkungen (2.1%) (1.3%) –davon Akquisitionen/(Veräusserungen) – 0.1% (0.4%)davon Vermögen mit Verwaltungsvollmacht (0.3%) (0.7%) 0.7%

31.03.03 31.12.02

Verwaltete Vermögen in Mia CHF 663.8 677.5

Anzahl Mitarbeiter 52 871 53 755

1) Als Basis dienen die Resultate der Geschäftseinheit einschliesslich akquisitionsbezogener Kosten, Sonderfaktoren und des kumulierten Effekts aus der Änderung derRechnungslegungsgrundsätze, die den Segmenten nicht zugeordnet werden. Nähere Angaben befinden sich unter «Überleitung von der operativen Präsentation zur kon-solidierten Rechnung». 2) Als Basis dienen die Resultate der Segmente der Geschäftseinheit ohne akquisitionsbezogene Kosten, Sonderfaktoren und den kumuliertenEffekt aus der Änderung der Rechnungslegungsgrundsätze, die den Segmenten nicht zugeordnet werden. Nähere Angaben befinden sich unter «Überleitung von deroperativen Präsentation zur konsolidierten Rechnung». 3) Nicht enthalten ist die Amortisation des Barwertes künftiger Gewinne (PVFP) aus dem Versicherungsgeschäft.

Kennzahlen Geschäftseinheit Credit Suisse Financial Services

Veränderung Veränderungin % zu in % zu

in Mio CHF 1Q2003 4Q2002 1Q2002 4Q2002 1Q2002

Reingewinn 666 705 592 (6) 13Amortisation von erworbenen immateriellen

Werten und von Goodwill 25 37 29 (32) (14)Sonderfaktoren 0 73 0 (100) –Steuerauswirkung (1) (14) (1) (93) –Kumulierter Effekt aus der Änderung der

Rechnungslegungsgrundsätze – (266) – – –

Operativer Gewinn 690 535 620 29 11

Überleitung zum operativen Gewinn

derung der Organisationsstruktur der Winterthur ¤konnte die Zusammenlegung der Hauptsitze von Life &Pensions und Insurance abgeschlossen werden. In den-jenigen Ländern, in denen das Leben- und das Nicht-Le-ben-Geschäft zusammengeführt werden, wurden dieFührungsstrukturen neu definiert.

Mit ihrem positiven Quartalsergebnis ist die CreditSuisse Financial Services ihrem Ziel, 2003 wieder profi-tabel zu sein, näher gekommen. Sie bleibt jedoch weiter-hin der Volatilität der Finanzmärkte ausgesetzt, insbeson-dere im Segment Life & Pensions.

www.credit-suisse.com 13

CreditCorporate Suisse

Private & Retail Life & Financial1Q2003, in Mio CHF Banking Banking Pensions Insurance Services

Bruttoertrag 2) 1 310 734 622 727 3 393

Personalaufwand 515 300 203 351 1 369Sachaufwand 256 173 136 214 779

Geschäftsaufwand 771 473 339 565 2 148

Bruttogewinn 539 261 283 162 1 245

Abschreibungen auf dem Anlagevermögen 57 22 47 42 168Amortisation des Barwertes künftiger Gewinne (PVFP) – – 51 1 52Wertberichtigungen, Rückstellungen und Verluste 4 77 – – 81

Operativer Gewinn vor a. o. Erfolg und Steuern 478 162 185 119 944

Ausserordentlicher Ertrag/(Aufwand), netto 7 0 0 0 7Steuern 3) (114) (38) (74) (27) (253)

Operativer Gewinn vor Minderheitsanteilen 371 124 111 92 698

Amortisation von erworbenen immateriellenWerten und von Goodwill (25)

Steuerauswirkung 1

Reingewinn vor Minderheitsanteilen 674

Minderheitsanteile (8)

Reingewinn 666

Durchschnittlich zugeordnetes Kapital 4) 2 261 4 656 5 452 12 369

1) Die Resultate der Geschäftseinheit setzen sich aus den Resultaten ihrer Segmente zusammen. Gewisse akquisitionsbezogene Kosten (Amortisation von erworbenenimmateriellen Werten und von Goodwill) werden den Segmenten nicht zugeordnet und lediglich auf Stufe Geschäftseinheit ausgewiesen. Eine detaillierte Überleitung vonder Präsentation der Geschäftseinheiten zur konsolidierten Rechnung der Gruppe mit einer Beschreibung der wesentlichen Elemente befindet sich unter «Überleitung vonder operativen Präsentation zur konsolidierten Rechnung». 2) Im Versicherungsgeschäft definiert als verdiente Prämien (netto) abzüglich Aufwendungen für Versiche-rungsleistungen, Aufwand für Schadensabwicklung sowie Provisionen, plus Erfolg aus Kapitalanlagen (netto). 3) Nicht enthalten ist die Steuerauswirkung der Amortisa-tion von erworbenen immateriellen Werten und von Goodwill. 4) Der Betrag für Life & Pensions und Insurance stellt das durchschnittliche Eigenkapital der «Winterthur»Schweizerische Versicherungs-Gesellschaft dar.

Übersicht GeschäftseinheitCredit Suisse Financial Services 1)

14

DIE GESCHÄFTSEINHEITEN IM ÜBERBLICK | CREDIT SUISSE F INANCIAL SERVICES

Veränderung Veränderungin % zu in % zu

in Mio CHF 1Q2003 4Q2002 1Q2002 4Q2002 1Q2002

Zinserfolg 310 311 326 0 (5)Kommissions- und Dienstleistungserfolg 889 901 1 183 (1) (25)Handelserfolg 102 114 145 (11) (30)Übriger ordentlicher Erfolg 9 13 6 (31) 50

Bruttoertrag 1 310 1 339 1 660 (2) (21)

Personalaufwand 515 502 553 3 (7)Sachaufwand 256 323 283 (21) (10)

Geschäftsaufwand 771 825 836 (7) (8)

Bruttogewinn 539 514 824 5 (35)

Abschreibungen auf dem Anlagevermögen 57 58 49 (2) 16Wertberichtigungen, Rückstellungen und Verluste 2) 4 27 11 (85) (64)

Operativer Gewinn vor a. o. Erfolg, Sonderfaktoren,kumuliertem Effekt aus der Änderung derRechnungslegungsgrundsätze und Steuern 478 429 764 11 (37)

Ausserordentlicher Ertrag/(Aufwand), netto 7 23 (2) (70) –Steuern 3) (114) (115) (154) (1) (26)

Operativer Gewinn vor Sonderfaktoren, kumuliertemEffekt aus der Änderung der Rechnungslegungs-grundsätze und Minderheitsanteilen (Segment-ergebnis) 371 337 608 10 (39)

Zusätzliche/(nicht benötigte) kreditbezogene Wertberichtigungen 2) 0 (9) 2

1) Per 01.01.2003 wurde die Neuausrichtung des Schweizer Privatkundengeschäfts umgesetzt. Dies beinhaltete eine Neuzuteilung gewisser Kundensegmente in derSchweiz vom Private Banking ins Corporate & Retail Banking. Die Vorjahreszahlen wurden entsprechend angepasst. Gewisse akquisitionsbezogene Kosten (Amortisationvon erworbenen immateriellen Werten und von Goodwill), Sonderfaktoren und der kumulierte Effekt aus der Änderung der Rechnungslegungsgrundsätze werden denSegmenten nicht zugeordnet und lediglich auf Stufe Geschäftseinheit ausgewiesen. 2) Auf Group-Stufe verrechnete zusätzliche/(nicht benötigte) Wertberichtigungenaus der Differenz zwischen dem statistischen und dem effektiven Wertberichtigungsbedarf. 3) In 4Q2002 änderte die Credit Suisse Group ihre Rechnungslegung be-züglich der Aktivierung latenter Steuerguthaben für operative Verlustvorträge. Bei rückwirkender Anwendung dieser neuen Rechnungslegungsgrundsätze hätte die Posi-tion Steuern folgende Änderungen erfahren: CHF –117 Mio und CHF –140 Mio für 4Q2002 und 1Q2002.

Erfolgsrechnung Private Banking 1)

Private BankingFür das erste Quartal 2003 verzeichnete Private Bankingeinen Segmentsgewinn von CHF 371 Mio, was gegen-über dem Vorquartal einem Anstieg um 10% und gegen-über dem Vorjahresquartal einem Rückgang um 39%entspricht. Im Vergleich zum Vorquartal sank der Brutto-ertrag um 2% auf CHF 1.3 Mia. Der Rückgang desBruttoertrags um 21% gegenüber dem ersten Quartal2002 ist hauptsächlich auf ein geringeres Transaktions-volumen im Wertschriftengeschäft, verursacht durch dieZurückhaltung der Anleger, und auf eine infolge derMarktentwicklung tiefere Vermögensbasis zurückzufüh-ren. Der Geschäftsaufwand sank gegenüber dem Vor-quartal um 7% und im Vergleich zum Vorjahresquartal um8%. Die Bruttomarge belief sich im ersten Quartal 2003auf 113.8 Basispunkte, gegenüber 112.4 Basispunktenim Vorquartal und 126.4 Basispunkten im ersten Quartal2002.

Der Nettozufluss an Neugeldern lag im ersten Quartal2003 bei CHF 1.5 Mia, gegenüber CHF 0.9 Mia im Vor-quartal. Gegenüber Ende 2002 bildeten sich die verwal-teten Vermögen um 1.9% auf CHF 457.0 Mia zurück,begründet durch die Aktienmarktentwicklung sowieWechselkurseinflüsse.

In Europa konnten bei der Neuausrichtung der Europa-Initiative auf Private-Banking-Kunden, insbesondere inDeutschland und Spanien, beträchtliche Fortschritte er-zielt werden. Bei den Onshore-Aktivitäten in Europa undim Asiengeschäft verzeichnete Private Banking einenüberdurchschnittlichen Zuwachs an Netto-Neugeldern.Zum Schutz des Kapitals der Kunden und zur Verbesse-rung des Rendite-Risiko-Profils hat Private Banking ver-schiedene innovative, auf die Marktbedingungen zuge-schnittene Produkte lanciert. Diese Produkte bieten eineAlternative zu direkten Anlagen in Aktien oder festver-zinsliche Wertpapiere. Im zweiten Quartal 2003 wirdPrivate Banking ein neues Beratungskonzept einführen,welches ein strukturiertes Asset- und Liability-Manage-ment für Kunden beinhaltet. ¤

www.credit-suisse.com 15

1Q2003 4Q2002 1Q2002

Aufwand/Ertrag 2) 63.2% 65.9% 53.3%

Durchschnittlich zugeordnetes Kapital in Mio CHF 2 261 2 304 2 340

Gewinnmarge vor Steuern 2) 37.0% 33.8% 45.9%

Kommissionen/Bruttoertrag 67.9% 67.3% 71.3%

Netto-Neugelder in Mia CHF 1.5 0.9 9.2

Wachstumsrate der verwalteten Vermögen (1.9%) (1.3%) 2.3%davon Netto-Neugelder 0.3% 0.2% 1.8%davon Markteinflüsse und strukturelle Auswirkungen (2.2%) (1.6%) 0.5%davon Akquisitionen/(Veräusserungen) – 0.1% –

Nettomarge 3) 32.2 bp 28.3 bp 46.3 bpBruttomarge 4) 113.8 bp 112.4 bp 126.4 bp

31.03.03 31.12.02

Verwaltete Vermögen in Mia CHF 457.0 465.7

Anzahl Mitarbeiter 12 249 12 587

1) Per 01.01.2003 wurde die Neuausrichtung des Schweizer Privatkundengeschäfts umgesetzt. Dies beinhaltete eine Neuzuteilung gewisser Kundensegmente in derSchweiz vom Private Banking ins Corporate & Retail Banking. Die Vorjahreszahlen wurden entsprechend angepasst. 2) Als Basis dienen die Resultate der Segmenteder Geschäftseinheit ohne akquisitionsbezogene Kosten, Sonderfaktoren und den kumulierten Effekt aus der Änderung der Rechnungslegungsgrundsätze, die den Seg-menten nicht zugeordnet werden. 3) Operativer Gewinn vor Sonderfaktoren, kumuliertem Effekt aus der Änderung der Rechnungslegungsgrundsätze und Minderheits-anteilen (Segmentergebnis)/durchschnittlich verwaltete Vermögen. 4) Bruttoertrag/durchschnittlich verwaltete Vermögen.

Kennzahlen Private Banking 1)

Veränderungin % zu

in Mio CHF 31.03.03 31.12.02 31.12.02

Bilanzsumme 152 910 155 363 (2)

Forderungen gegenüber Kunden 33 493 35 580 (6)Hypothekarforderungen 23 603 22 935 3

1) Per 01.01.2003 wurde die Neuausrichtung des Schweizer Privatkundengeschäfts umgesetzt. Dies beinhaltete eine Neuzuteilung gewisser Kundensegmente in derSchweiz vom Private Banking ins Corporate & Retail Banking. Die Vorjahreszahlen wurden entsprechend angepasst.

Bilanz-Eckdaten Private Banking 1)

16

DIE GESCHÄFTSEINHEITEN IM ÜBERBLICK | CREDIT SUISSE F INANCIAL SERVICES

Veränderung Veränderungin % zu in % zu

in Mio CHF 1Q2003 4Q2002 1Q2002 4Q2002 1Q2002

Zinserfolg 502 521 540 (4) (7)Kommissions- und Dienstleistungserfolg 149 131 172 14 (13)Handelserfolg 69 60 63 15 10Übriger ordentlicher Erfolg 14 1 15 – (7)

Bruttoertrag 734 713 790 3 (7)

Personalaufwand 300 297 294 1 2Sachaufwand 173 250 194 (31) (11)

Geschäftsaufwand 473 547 488 (14) (3)

Bruttogewinn 261 166 302 57 (14)

Abschreibungen auf dem Anlagevermögen 22 29 22 (24) 0Wertberichtigungen, Rückstellungen und Verluste 2) 77 78 88 (1) (13)

Operativer Gewinn vor a. o. Erfolg,kumuliertem Effekt aus der Änderung derRechnungslegungsgrundsätze und Steuern 162 59 192 175 (16)

Ausserordentlicher Ertrag/(Aufwand), netto 0 1 (1) (100) (100)Steuern 3) (38) (12) (45) 217 (16)

Operativer Gewinn vor kumuliertemEffekt aus der Änderung der Rechnungslegungs-grundsätze und Minderheitsanteilen (Segment-ergebnis) 124 48 146 158 (15)

Zusätzliche/(nicht benötigte) kreditbezogene Wertberichtigungen 2) (24) 94 (6)

1) Per 01.01.2003 wurde die Neuausrichtung des Schweizer Privatkundengeschäfts umgesetzt. Dies beinhaltete eine Neuzuteilung gewisser Kundensegmente in derSchweiz vom Private Banking ins Corporate & Retail Banking. Die Vorjahreszahlen wurden entsprechend angepasst. Gewisse akquisitionsbezogene Kosten (Amortisationvon erworbenen immateriellen Werten und von Goodwill) werden den Segmenten nicht zugeordnet und lediglich auf Stufe Geschäftseinheit ausgewiesen. 2) Auf Group-Stufe verrechnete zusätzliche/(nicht benötigte) Wertberichtigungen aus der Differenz zwischen dem statistischen und dem effektiven Wertberichtigungsbedarf. 3) In4Q2002 änderte die Credit Suisse Group ihre Rechnungslegung bezüglich der Aktivierung latenter Steuerguthaben für operative Verlustvorträge. Bei rückwirkender An-wendung dieser neuen Rechnungslegungsgrundsätze hätte die Position Steuern in 4Q2002 und 1Q2002 keine Änderung erfahren.

Erfolgsrechnung Corporate & Retail Banking 1)

Corporate & Retail BankingIm ersten Quartal 2003 verzeichnete Corporate & RetailBanking einen Segmentsgewinn von CHF 124 Mio, wasgegenüber dem Vorquartal einem Anstieg um 158% undgegenüber dem Vorjahresquartal einem Rückgang um15% entspricht. Der Bruttoertrag erhöhte sich im Ver-gleich zum Vorquartal um 3% auf CHF 734 Mio, washauptsächlich auf gestiegene Kommissions- und Han-delserträge zurückzuführen ist, welche die rückläufigenZinserträge ausglichen. Im ersten Quartal 2003 lag dieNettozinsmarge bei 214 Basispunkten, gegenüber 219Basispunkten im Vorquartal. Im Vergleich zum erstenQuartal 2002 sank der Bruttoertrag vor allem auf Grundniedrigerer transaktionsabhängiger Kommissionserträgeund des schwächeren Zinsumfelds um 7%.

Der Geschäftsaufwand sank teilweise infolge der imersten Quartal normalerweise tieferen Kostenbasis, ge-genüber dem Vorquartal um 14% auf CHF 473 Mio. Dieausgewiesenen Kreditrückstellungen lagen CHF 24 Miounter den statistischen Wertberichtigungen. Das Total dernotleidenden Ausleihungen sank um CHF 397 Mio aufCHF 6.1 Mia per 31. März 2003. Das Aufwand/Ertrags-Verhältnis betrug im ersten Quartal 2003 67.4%, gegen-über 80.8% im Vorquartal. Die Rendite auf dem durch-

schnittlich eingesetzten Kapital konnte im selben Zeit-raum von 4.0% auf 10.7% gesteigert werden.

Die verwalteten Vermögen lagen am Ende des erstenQuartals 2003 bei CHF 64.1 Mia, was einem Rückgangum 8.8% gegenüber Ende 2002 entspricht. Der Netto-Vermögensabfluss von CHF 3.4 Mia im ersten Quartal2003 ist auf die Umwandlung von Termingeldern von Fir-menkunden in Transaktionsgelder zurückzuführen. Diesewerden nicht den verwalteten Vermögen zugerechnet. Imersten Quartal 2003 erreichte Corporate & Retail Ban-king – zusammen mit Private Banking – ein gutesWachstum im Hypothekargeschäft mit Schweizer Privat-kunden. ¤

www.credit-suisse.com 17

Veränderungin % zu

in Mio CHF 31.03.03 31.12.02 31.12.02

Bilanzsumme 93 104 94 203 (1)

Forderungen gegenüber Kunden 26 952 27 179 (1)Hypothekarforderungen 57 927 57 165 1

Verpflichtungen gegenüber Kunden in Spar- und Anlageform 27 830 27 081 3Übrige Verpflichtungen gegenüber Kunden 27 561 27 509 0

1) Per 01.01.2003 wurde die Neuausrichtung des Schweizer Privatkundengeschäfts umgesetzt. Dies beinhaltete eine Neuzuteilung gewisser Kundensegmente in derSchweiz vom Private Banking ins Corporate & Retail Banking. Die Vorjahreszahlen wurden entsprechend angepasst.

Bilanz-Eckdaten Corporate & Retail Banking 1)

1Q2003 4Q2002 1Q2002

Aufwand/Ertrag 2) 67.4% 80.8% 64.6%

Rendite auf dem durchschnittlich zugeordneten Kapital 2) 10.7% 4.0% 11.4%Durchschnittlich zugeordnetes Kapital in Mio CHF 4 656 4 815 5 116

Gewinnmarge vor Steuern 2) 22.1% 8.4% 24.2%

Personalaufwand/Bruttoertrag 40.9% 41.7% 37.2%

Zinsmarge netto 214 bp 219 bp 231 bp

Kreditwachstum 0.6% (1.7%) 2.3%

Netto-Neugelder in Mia CHF (3.4) (0.2) (1.4)

31.03.03 31.12.02

Einlagen/Kredite 65.3% 64.7%

Verwaltete Vermögen in Mia CHF 64.1 70.3

Anzahl Mitarbeiter 8 929 9 038

Anzahl Geschäftsstellen 221 223

1) Per 01.01.2003 wurde die Neuausrichtung des Schweizer Privatkundengeschäfts umgesetzt. Dies beinhaltete eine Neuzuteilung gewisser Kundensegmente in derSchweiz vom Private Banking ins Corporate & Retail Banking. Die Vorjahreszahlen wurden entsprechend angepasst. 2) Als Basis dienen die Resultate der Segmenteder Geschäftseinheit ohne akquisitionsbezogene Kosten und Sonderfaktoren, die den Segmenten nicht zugeordnet werden.

Kennzahlen Corporate & Retail Banking 1)

18

DIE GESCHÄFTSEINHEITEN IM ÜBERBLICK | CREDIT SUISSE F INANCIAL SERVICES

Veränderung Veränderungin % zu in % zu

in Mio CHF 1Q2003 4Q2002 1Q2002 4Q2002 1Q2002

Bruttoprämien 6 499 4 218 6 762 54 (4)Abgegebene Rückversicherung (23) (14) (96) 64 (76)

Nettoprämien 6 476 4 204 6 666 54 (3)

Veränderung Prämienübertrag (10) 29 (39) – (74)

Verdiente Prämien, netto 6 466 4 233 6 627 53 (2)

Aufwendungen für Versicherungsfälle (4 100) (5 373) (3 813) (24) 8Veränderungen des technischen Deckungskapitals (2 871) 1 116 (3 289) – (13)Veränderungen des technischen Deckungskapitals

(auf Rechnung und Risiko Dritter) 2) 211 80 (141) 164 –Aufwendungen für Überschussbeteiligungen (24) 738 135 – –Abschlusskosten (einschliesslich DAC/PVFP-Änderung) (120) (160) (80) (25) 50Verwaltungskosten (322) (409) (344) (21) (6)Erfolg aus Kapitalanlagen (auf eigene Rechnung) 1 221 333 792 267 54Erfolg aus Kapitalanlagen (auf Rechnung und Risiko Dritter) 2) (211) (80) 141 164 –Erhaltene und bezahlte Zinsen, netto (19) (39) (27) (51) (30)Zinsen auf gutgeschriebenen Überschussanteilen (33) (41) (29) (20) 14Übriger Ertrag/(Aufwand), netto (13) (24) 6 (46) –

Operativer Gewinn/(Verlust) vor kumuliertemEffekt aus der Änderung der Rechnungslegungs-grundsätze und Steuern 185 374 (22) (51) –

Steuern 3) (74) (281) 37 (74) –

Operativer Gewinn vor kumuliertem Effektaus der Änderung der Rechnungslegungsgrund-sätze und Minderheitsanteilen (Segmentergebnis) 111 93 15 19 –

1) Die Managementrechnung des Segments unterscheidet sich von der Darstellung der konsolidierten Erfolgsrechnung der Gruppe. Sie ist mit derjenigen von Mitbewer-bern in der Versicherungsbranche vergleichbar und stellt die Resultate so dar, wie dies für das Versicherungsgeschäft üblich ist. Gewisse akquisitionsbezogene Kosten(Amortisation von erworbenen immateriellen Werten und von Goodwill) und der kumulierte Effekt aus der Änderung der Rechnungslegungsgrundsätze werden den Seg-menten nicht zugeordnet und lediglich auf Stufe Geschäftseinheit ausgewiesen. 2) Stellt die Marktentwicklung der Kapitalanlagen für Inhaber von Lebensversicherungenauf eigene Rechnung und Risiko dar. 3) In 4Q2002 änderte die Credit Suisse Group ihre Rechnungslegung bezüglich der Aktivierung latenter Steuerguthaben für ope-rative Verlustvorträge. Bei rückwirkender Anwendung dieser neuen Rechnungslegungsgrundsätze hätte die Position Steuern folgende Änderungen erfahren: CHF –540Mio und CHF 63 Mio für 4Q2002 und 1Q2002.

Erfolgsrechnung Life & Pensions 1)

Life & PensionsLife & Pensions wies im ersten Quartal 2003 einen Seg-mentgewinn von CHF 111 Mio aus, was einer Zunahmevon CHF 96 Mio gegenüber der Vorjahresperiode ent-spricht. Im Vergleich zum vierten Quartal 2002 erhöhtesich der Segmentsgewinn um CHF 18 Mio oder 19%.Dieses Resultat lässt sich primär auf die tieferen Verwal-tungskosten und das gute Finanzergebnis zurückführen.

Im Berichtsquartal nahmen die Bruttoprämien gegen-über der Vorjahresperiode um 4% oder CHF 263 Mio aufCHF 6.5 Mia ab. Bereinigt um Akquisitionen, Veräusse-rungen und Wechselkurseffekt, verringerte sich das Prä-mienvolumen um 2%. Der Rückgang im ersten Quartal2003 ist auf die nach wie vor selektive Zeichnungspolitikvon Life & Pensions sowie das starke Wachstum im Ein-malprämiengeschäft in Italien, Grossbritannien und Bel-gien im ersten Quartal 2002 zurückzuführen. Die Netto-Neugelder beliefen sich, dem niedrigeren Prämienvolu-men entsprechend, im Berichtsquartal auf CHF 2.2 Mia,gegenüber CHF 3.0 Mia in der Vorjahresperiode.

Die Verwaltungskosten konnten dank Kostensen-kungsmassnahmen gegenüber dem ersten Quartal 2002

um 6% auf CHF 322 Mio reduziert werden. Der Kosten-satz belief sich im Berichtsquartal auf 6.8%, gegenüber6.4% im Vorjahresquartal. Dies lässt sich zur Hauptsachemit dem geringeren Prämienvolumen sowie den höherenAbschreibungen auf aktivierten Abschlusskosten (DAC)erklären, die in erster Linie auf die Entwicklung des Fi-nanzergebnisses zurückzuführen sind.

Das Finanzergebnis konnte im Vergleich zum Vorjah-resquartal im ersten Quartal 2003 um CHF 429 Mio aufCHF 1.2 Mia gesteigert werden. Gegenüber dem viertenQuartal 2002 resultierte eine Zunahme von CHF 888Mio. Grund dafür war zum Teil eine Verringerung desWertberichtigungsbedarfs im Berichtsquartal um CHF481 Mio auf CHF 268 Mio. Im Berichtsquartal belief sichdie Rendite auf den investierten Vermögenswerten auf4.9%, verglichen mit 3.2% im ersten Quartal 2002. Dielaufenden Erträge betrugen 3.9%, während die realisier-ten Gewinne/Verluste auf Kapitalanlagen und der übrigeErtrag/Aufwand 1.1% ausmachten. Der Aktienanteilwurde von 8% am 31. Dezember 2002 auf 5% per 31.März 2003 reduziert.

www.credit-suisse.com 19

Veränderung Veränderungin % zu in % zu

in Mio CHF 1Q2003 4Q2002 1Q2002 4Q2002 1Q2002

Bruttoprämien 6 835 3 846 6 668 78 3Abgegebene Rückversicherung (427) (299) (415) 43 3

Nettoprämien 6 408 3 547 6 253 81 2

Veränderung Prämienübertrag und Deckungskapital(Kranken) (2 430) 485 (2 502) – (3)

Verdiente Prämien, netto 3 978 4 032 3 751 (1) 6

Schaden- und Rentenzahlungen, netto (2 826) (3 034) (2 819) (7) 0Gewinnanteilbelastung, netto (45) 109 (67) – (33)Abschlusskosten (einschliesslich DAC/PVFP-Änderung) (710) (647) (574) 10 24Verwaltungskosten (472) (481) (503) (2) (6)

Technisches Ergebnis, netto (75) (21) (212) 257 (65)

Erfolg aus Kapitalanlagen 289 59 87 390 232Erhaltene und bezahlte Zinsen, netto (47) (39) (3) 21 –Übriger Ertrag/(Aufwand), netto (48) (69) (61) (30) (21)

Operativer Gewinn/(Verlust) vor kumuliertemEffekt aus der Änderung der Rechnungslegungs-grundsätze und Steuern 119 (70) (189) – –

Steuern 2) (27) 76 42 – –

Operativer Gewinn/(Verlust) vor kumuliertemEffekt aus der Änderung der Rechnungslegungs-grundsätze und Minderheitsanteilen (Segment-ergebnis) 92 6 (147) – –

1) Die Managementrechnung des Segments unterscheidet sich von der Darstellung der konsolidierten Erfolgsrechnung der Gruppe. Sie ist mit derjenigen von Mitbewer-bern in der Versicherungsbranche vergleichbar und stellt die Resultate so dar, wie dies für das Versicherungsgeschäft üblich ist. Gewisse akquisitionsbezogene Kosten(Amortisation von erworbenen immateriellen Werten und von Goodwill) und der kumulierte Effekt aus der Änderung der Rechnungslegungsgrundsätze werden den Seg-menten nicht zugeordnet und lediglich auf Stufe Geschäftseinheit ausgewiesen. 2) In 4Q2002 änderte die Credit Suisse Group ihre Rechnungslegung bezüglich derAktivierung latenter Steuerguthaben für operative Verlustvorträge. Bei rückwirkender Anwendung dieser neuen Rechnungslegungsgrundsätze hätte die Position Steuernfolgende Änderungen erfahren: CHF 20 Mio und CHF 36 Mio für 4Q2002 und 1Q2002.

Erfolgsrechnung Insurance 1)

1Q2003 4Q2002 1Q2002

Kostensatz 1) 6.8% 13.4% 6.4%

Wachstum Bruttoprämien (3.9%) (13.9%) 9.3%

Rendite auf investierten Vermögenswerten (auf eigene Rechnung)Laufende/wiederkehrende Erträge 3.9% 3.6% 4.0%Realisierte Gewinne/Verluste und übriger Ertrag/Aufwand 1.1% (2.5%) (0.8%)Total Rendite auf investierten Vermögenswerten 2) 4.9% 1.2% 3.2%

Netto-Neugelder in Mia CHF 3) 2.2 (1.3) 3.0

Total Umsatz in Mio CHF 4) 7 372 5 283 7 783

31.03.03 31.12.02

Verwaltete Vermögen in Mia CHF 5) 111.7 110.8

Technische Versicherungsrückstellungen in Mio CHF 108 490 105 939

Anzahl Mitarbeiter 7 629 7 815

1) Geschäftsaufwand (d. h. Abschluss- und Verwaltungskosten)/Verdiente Prämien, netto. 2) Das Total Rendite auf investierten Vermögenswerten beinhaltet Abschrei-bungen auf Gebäude, Kosten aus der Verwaltung der Kapitalanlagen, laufende/wiederkehrende Erträge sowie realisierte Gewinne und Verluste. 3) Basierend auf derum den technischen Zinsfuss bereinigten Veränderung der technischen Rückstellungen, dem Netto-Neugeld-Zufluss bei den fondsgebundenen Produkten sowie der Ver-änderung des Ausserbilanzgeschäfts (z. B. Fonds). 4) Beinhaltet Bruttoprämien und Umsatz von Ausserbilanzgeschäften. 5) Rückstellungen mit Anlagecharakter fürVersicherungsnehmer plus Anlagen aus dem Ausserbilanzgeschäft.

Kennzahlen Life & Pensions

20

DIE GESCHÄFTSEINHEITEN IM ÜBERBLICK | CREDIT SUISSE F INANCIAL SERVICES

1Q2003 4Q2002 1Q2002

Combined Ratio (ohne Gewinnanteilbelastung) 100.7% 103.2% 103.9%

Schadensatz 1) 71.0% 75.2% 75.2%

Kostensatz 2) 29.7% 28.0% 28.7%

Rendite auf investierten VermögenswertenLaufende/wiederkehrende Erträge 3.9% 3.9% 3.9%Realisierte Gewinne/Verluste und übriger Ertrag/Aufwand (0.5%) (3.4%) (2.7%)Total Rendite auf investierten Vermögenswerten 3) 3.5% 0.5% 1.2%

31.03.03 31.12.02

Verwaltete Vermögen in Mia CHF 31.0 30.7

Technische Versicherungsrückstellungen in Mio CHF 31 429 28 745

Anzahl Mitarbeiter 24 064 24 315

1) Schaden- und Rentenzahlungen, netto/Verdiente Prämien, netto. 2) Geschäftsaufwand (d. h. Abschluss- und Verwaltungskosten)/Verdiente Prämien, netto. 3) DasTotal Rendite auf investierten Vermögenswerten beinhaltet Abschreibungen auf Gebäude, Kosten aus der Verwaltung der Kapitalanlagen, laufende/wiederkehrende Er-träge sowie realisierte Gewinne und Verluste.

Kennzahlen Insurance

InsuranceInsurance verzeichnete im ersten Quartal 2003 einenSegmentsgewinn von CHF 92 Mio, was einer Zunahmevon CHF 239 Mio gegenüber dem ersten Quartal 2002entspricht. Im Vergleich zum vierten Quartal 2002 er-höhte sich der Segmentsgewinn um CHF 86 Mio. Diemarkante Gewinnzunahme im Berichtsquartal resultiert inerster Linie aus der deutlichen Verbesserung des techni-schen Ergebnisses, das auf weitere Prämienerhöhungenund eine konsequente Zeichnungspolitik zurückzuführenist, sowie aus der Steigerung des Finanzergebnisses ge-genüber dem ersten Quartal 2002. Das Quartalsergebniswurde durch einen Aufwand von CHF 63 Mio nach Steu-ern für die Neuausrichtung der Organisation und des in-ternationalen Geschäftsportfolios belastet.

Insurance vermochte im ersten Quartal 2003 die ver-dienten Nettoprämien gegenüber der Vorjahresperiodeum CHF 227 Mio oder 6% auf CHF 4.0 Mia zu steigern.Bereinigt um Akquisitionen, Veräusserungen und Wech-selkurseffekte, nahmen die verdienten Nettoprämien vorallem auf Grund von Prämienerhöhungen in den Schlüs-selmärkten um 13% zu.

Im Berichtsquartal konnte Insurance das technischeErgebnis gegenüber der Vorjahresperiode um CHF 137Mio steigern. Dadurch verringerte sich die Combined Ra-tio im ersten Quartal 2003 um 3.2 Prozentpunkte auf100.7%, gegenüber 103.9% im ersten Quartal 2002.Diese Verbesserung resultiert hauptsächlich aus einerSenkung des Schadensatzes um 4.2 Prozentpunkte auf71.0% im ersten Quartal 2003 gegenüber der Vorjahres-periode, die wiederum eine Folge der höheren Prämienund einer weiteren Portfolio-Bereinigung ist. Zudemwurde im ersten Quartal 2003 ein Rückgang der von Na-turkatastrophen verursachten Grossschäden registriert.

Die Verwaltungskosten konnten im Berichtsquartalgegenüber der Vorjahresperiode um 6% auf CHF 472Mio reduziert werden. Der Kostensatz erhöhte sich im

ersten Quartal 2003 im Vergleich zum Vorjahresquartalum 1.0 Prozentpunkt auf 29.7%. Gründe dafür warendie höheren Abschlusskosten infolge Prämienwachstumsund der Effekt der vollständigen Integration des von Pru-dential plc übernommenen Geschäftsportfolios.

Insurance wies im ersten Quartal 2003 gegenüberder Vorjahresperiode eine Steigerung des Erfolgs ausKapitalanlagen um CHF 202 Mio auf CHF 289 Mio auf.Im Vergleich mit dem vierten Quartal 2002 erhöhte sichdas Finanzergebnis um CHF 230 Mio. Insurance ver-mochte im Berichtsquartal die Rendite auf den investier-ten Vermögenswerten auf 3.5% gegenüber 1.2% imersten Quartal 2002 zu steigern. Die laufenden Erträgebeliefen sich auf 3.9%, während die realisierten Ge-winne/Verluste auf Kapitalanlagen und der übrige Er-trag/Aufwand –0.5% betrugen. Der Aktienanteil wurdevon 7% am 31. Dezember 2002 auf 5% per 31. März2003 reduziert.

www.credit-suisse.com 21

Die Credit Suisse First Boston erzielte im ersten Quartal 2003 einen Reingewinn vonUSD 161 Mio (CHF 221 Mio) gegenüber einem Reinverlust von USD 811 Mio (CHF 1.3Mia) im vierten Quartal 2002 und einem Reinverlust von USD 19 Mio (CHF 32 Mio) imersten Quartal 2002. Vor Berücksichtigung der Amortisation von erworbenen immateriel-len Werten und von Goodwill sowie der Sonderfaktoren und des kumulierten Effekts ausder Änderung der Rechnungslegungsgrundsätze im vierten Quartal 2002 belief sich deroperative Gewinn im ersten Quartal 2003 auf USD 292 Mio (CHF 400 Mio) gegenübereinem operativen Gewinn von USD 11 Mio (CHF 15 Mio) im vierten Quartal 2002 undvon USD 155 Mio (CHF 259 Mio) im ersten Quartal 2002.

Veränderung Veränderungin % zu in % zu

in Mio USD 1Q2003 4Q2002 1Q2002 4Q2002 1Q2002

Bruttoertrag 2 920 2 361 3 277 24 (11)

Personalaufwand 1 509 1 068 1 808 41 (17)Sachaufwand 660 802 775 (18) (15)

Geschäftsaufwand 2 169 1 870 2 583 16 (16)

Bruttogewinn 751 491 694 53 8

Abschreibungen auf dem Anlagevermögen 94 107 123 (12) (24)Wertberichtigungen, Rückstellungen und Verluste 128 657 202 (81) (37)

Operativer Gewinn/(Verlust) vor a. o. Erfolg, Sonder-faktoren, akquisitionsbezogenen Kosten, kumuliertemEffekt aus der Änderung der Rechnungslegungs-grundsätze und Steuern 529 (273) 369 – 43

Ausserordentlicher Ertrag/(Aufwand), netto 0 246 0 – –Steuern 2) 3) (144) 138 (81) – 78

Operativer Gewinn vor Sonderfaktoren,akquisitionsbezogenen Kosten, kumuliertem Effektaus der Änderung der Rechnungslegungsgrundsätzeund Minderheitsanteilen 385 111 288 247 34

Zinsaufwand für Akquisitionen (63) (57) (99) 11 (36)Amortisation von Retention Payments (80) (97) (107) (18) (25)Amortisation von erworbenen immateriellen

Werten und von Goodwill (151) (209) (213) (28) (29)Sonderfaktoren 0 (890) 0 (100) –Steuerauswirkung 70 169 112 (59) (38)Kumulierter Effekt aus der Änderung der

Rechnungslegungsgrundsätze 2) – 162 – – –

Reingewinn/(-verlust) vor Minderheitsanteilen 161 (811) (19) – –

Minderheitsanteile 0 0 0 – –

Reingewinn/(-verlust) 161 (811) (19) – –

Fussnoten siehe Seite 22.

Erfolgsrechnung GeschäftseinheitCredit Suisse First Boston 1)

Veränderung Veränderungin % zu in % zu

in Mio USD 1Q2003 4Q2002 1Q2002 4Q2002 1Q2002

Reingewinn/(-verlust) 161 (811) (19) – –Amortisation von erworbenen immateriellen

Werten und von Goodwill 151 209 213 (28) (29)Sonderfaktoren 0 890 0 (100) –Steuerauswirkung (20) (115) (39) (83) (49)Kumulierter Effekt aus der Änderung der

Rechnungslegungsgrundsätze – (162) – – –

Operativer Gewinn 292 11 155 – 88

Überleitung zum operativen Gewinn

DIE GESCHÄFTSEINHEITEN IM ÜBERBLICK | CREDIT SUISSE FIRST BOSTON

22

DIE GESCHÄFTSEINHEITEN IM ÜBERBLICK | CREDIT SUISSE FIRST BOSTON

Veränderung Veränderungin % zu in % zu

in Mio CHF 1Q2003 4Q2002 1Q2002 4Q2002 1Q2002

Bruttoertrag 4 001 3 401 5 505 18 (27)

Personalaufwand 2 067 1 512 3 037 37 (32)Sachaufwand 904 1 184 1 302 (24) (31)

Geschäftsaufwand 2 971 2 696 4 339 10 (32)

Bruttogewinn 1 030 705 1 166 46 (12)

Abschreibungen auf dem Anlagevermögen 130 156 207 (17) (37)Wertberichtigungen, Rückstellungen und Verluste 176 993 338 (82) (48)

Operativer Gewinn/(Verlust) vor a. o. Erfolg, Sonder-faktoren, akquisitionsbezogenen Kosten, kumuliertemEffekt aus der Änderung der Rechnungslegungs-grundsätze und Steuern 724 (444) 621 – 17

Ausserordentlicher Ertrag/(Aufwand), netto 0 383 0 (100) –Steuern 2) 3) (197) 220 (137) – 44

Operativer Gewinn vor Sonderfaktoren, akquisitionsbezogenen Kosten, kumuliertem Effekt aus der Änderung der Rechnungslegungsgrundsätzeund Minderheitsanteilen 527 159 484 231 9

Zinsaufwand für Akquisitionen (86) (80) (167) 8 (49)Amortisation von Retention Payments (110) (142) (179) (23) (39)Amortisation von erworbenen immateriellen

Werten und von Goodwill (206) (308) (357) (33) (42)Sonderfaktoren 0 (1 389) 0 (100) –Steuerauswirkung 96 254 187 (62) (49)Kumulierter Effekt aus der Änderung der

Rechnungslegungsgrundsätze 2) – 254 – – –

Reingewinn/(-verlust) vor Minderheitsanteilen 221 (1 252) (32) – –

Minderheitsanteile 0 0 0 – –

Reingewinn/(-verlust) 221 (1 252) (32) – –