crédit-bail doc

TRANSCRIPT

Réalisé par :

ELOUALI Jaouad

Master Spécialisé

Finance de Marché & Management des Risques

2012-2013

Droit Bancaire

Le crédit-bail

Professeur :

Dr. ASSAKTI Hassan

2

Sommaire

Introduction ......................................................................................................................................... 3

I- Aperçu sur la notion du crédit-bail ........................................................................................... 3

1. Historique du crédit-bail .......................................................................................... 3

2. Définition du crédit-bail ........................................................................................... 3

3. Principe du Crédit-bail ............................................................................................ 4

II- La typologie du Crédit-bail ....................................................................................................... 4

1. Le crédit-bail mobilier.............................................................................................. 5

2. Le crédit-bail imobilier ............................................................................................ 5

3. Le crédit-bail de fonds de commerce ...................................................................... 6

III- Avantages et inconvénients du Crédit-bail .......................................................................... 6

1. Les avantages pour le crédit-bailleur ...................................................................... 7

2. Les avantages pour le preneur .................................................................................. 7

3. Les inconvénients du crédit-bail .............................................................................. 7

Conclusion ............................................................................................................................................ 7

3

Introduction

Au Maroc, les établissements de crédit sont habilités à exercer plusieurs activités dont

l’opération d’octroi de crédit. En effet, il y a d’autres opérations qui y sont assimilés tel que

le crédit-bail.

Dans cette optique, le crédit-bail constitue un moyen de financement des acquisitions

d’immobilisations ou de financement des investissements. Il s'assimile à une opération de

crédit à moyen ou à long terme.

I. Aperçu sur la notion du crédit-bail

Ce n’est qu’après avoir présenté un survol historique du crédit-bail, que nous pourrons

en définir les éléments fondamentaux d’une part et en définir son principe d’autre part.

1. Historique du crédit-bail

L’histoire du leasing est très ancienne, l’idée de location au bail remontant à 7000 ans

environ. C’est dans les années 50 que naît aux Etat Unis le crédit-bail sous la dénomination de

leasing. Depuis longtemps les industrielles pouvaient louer, assez facilement, les matériels

nécessaires à certains besoins de leur activités : machine comptable, calculateur, et moyens de

transport (camions, remorques, etc.). Les établissements qui offraient ces locations étaient des

filiales ou des départements spéciaux des firmes qui produisaient ces matériels.

Dans les années 60, ce mode de financement franchissait l’Atlantique pour atteindre le

Royaume Unis puis la France (1962) où il prend le nom de « crédit-bail ».

Peu de temps après, en 1965, le crédit-bail est introduit au Maroc à l’initiative conjointe

de la Banque de Paris et des Pays-Bas (dans le cadre de réutilisation de la part local de

l’indemnité de rachat par l’Etat marocaine de l’Energie électrique du Maroc et des chemins de

fer du Maroc) et de la BNDE soucieuse de renforcer le financement des besoins d’équipement

pour l’industrie marocaine naissante. Ainsi, est constituée la première société de leasing.

Aujourd’hui le secteur compte 6 sociétés de leasing (annexe1) qui exercent l’activité à

titre principal1.

2. Définition du crédit-bail

Le crédit bail couramment appelé « leasing » est un contrat par lequel une personne, le

crédit-bailleur (société de financement) achète un bien et le met à la disposition d’une autre

personne, le preneur (locataire) moyennant le paiement d’un loyer. Le locataire n’est donc pas

1 www.apsf.org.ma

4

juridiquement propriétaire du bien mis à sa disposition.

Ce contrat est assorti d’une promesse unilatérale de vente, selon laquelle le preneur a la

possibilité, au terme de la période convenue, d’acheter le bien.

En effet, au terme de la durée de location du bien, le preneur peut, soit racheter ce bien à

un prix convenu d’avance et fixé par le contrat de crédit-bail, soit continuer à le louer, soit

mettre fin au contrat.

3. Principe du crédit-bail

Le contrat de crédit-bail fait état de l’accord entre un propriétaire de biens d’équipement

et une entreprise souhaitant louer ce matériel en crédit-bail. Le client s’engage à payer la

société de leasing jusqu’au terme du contrat. Il a la possibilité de négocier une prolongation du

crédit-bail à l’expiration du contrat initial.

Le contrat de crédit-bail est un contrat :

Solennel : le contrat nécessite une forme particulière (acte sous seing privé)

Synallagmatique : un contrat bilatéral dans lequel le crédit-bailleur s’engage à délivrer

le bien et le preneur s’engage à payer le loyer pendant la durée de location.

A titre d’onéreux : vu l’existence d’une prestation (bien) et d’une contre prestation

(loyer).

De gré à gré : le contrat n’est valable que s’il y’a consentement des parties

contractantes.

Successif : puisque l’exécution du contrat de crédit-bail s’échelonne dans le temps.

II. La typologie du crédit-bail

Le crédit-bail porte sur tous les biens nécessaires à l’activité de l’entreprise, qu’il

s’agisse de biens mobiliers, biens immobiliers ou fonds de commerce2.

2L’article 4 de La loi bancaire du 14 Février 2006 stipule que :

Les opérations de crédit-bail et de location avec option d'achat concernent :

les opérations de location de biens meubles qui, quelle que soit leur qualification, donnent au locataire

la possibilité d'acquérir à une date fixée avec le propriétaire, tout ou partie des biens pris en location,

moyennant un prix convenu tenant compte, au moins pour partie, des versements effectués à titre de

loyers ;

les opérations par lesquelles une entreprise donne en location des biens immeubles, achetés par elle ou

construits pour son compte, lorsque ces opérations, quelle que soit leur qualification, permettent au

locataire de devenir propriétaire de tout ou partie des biens pris en location, au plus tard à l'expiration

du bail ;

les opérations de location de fonds de commerce ou de l'un de ses éléments incorporels qui, quelle que

soit leur qualification, donnent au locataire la possibilité d'acquérir, à une date fixée avec le propriétaire,

le fonds de commerce ou l'un de ses éléments incorporels, moyennant un prix convenu tenant compte,

au moins pour partie, des versements effectués à titre de loyers, à l'exclusion de toute opération de

cession bail, à l'ancien propriétaire, dudit fonds ou de l'un de ses éléments.

5

1. Le crédit-bail mobilier

Le crédit-bail mobilier porte principalement sur les biens nécessaires à l’activité de

l’entreprise : Matériel informatique, mobilier et matériel de bureau, matériel de fabrication,

(Installations techniques, matériel et outillage), matériel de transport, etc.…

Ce type de crédit suit le mécanisme décrit sous dessous :

(1) Le client mène la transaction avec le fournisseur ;

(2) Le client conclut le contrat avec la société de crédit-bail ;

(3) La société de crédit-bail passe la commande au fournisseur ;

(4) Le fournisseur livre le bien au client qui le réceptionne (procès verbal de réception) ;

(5) Le fournisseur adresse la facture et le procès-verbal de réception à la société de crédit-bail

en vue du règlement ;

(6) Règlement ;

(7) Le client commence à verser les redevances de leasing à la société de crédit-bail.

2. Le crédit-bail immobilier

Le crédit-bail immobilier a été crée afin de pouvoir financer l’achat ou la construction

d’un bâtiment. Ce type de crédit-bail porte sur les bâtiments d’entreprise, plateaux de bureau

immeubles de bureaux et centres administratifs, entrepôts et centres de distribution, etc.…

De même l’opération du crédit-bail immobilier suit le même mécanisme du crédit-bail

mobilier sauf dans le cas de bien à construire ou l’administration intervient comme quatrième

opérateur afin de fournir les autorisations de construire, et l’exercice de l’activité.

6

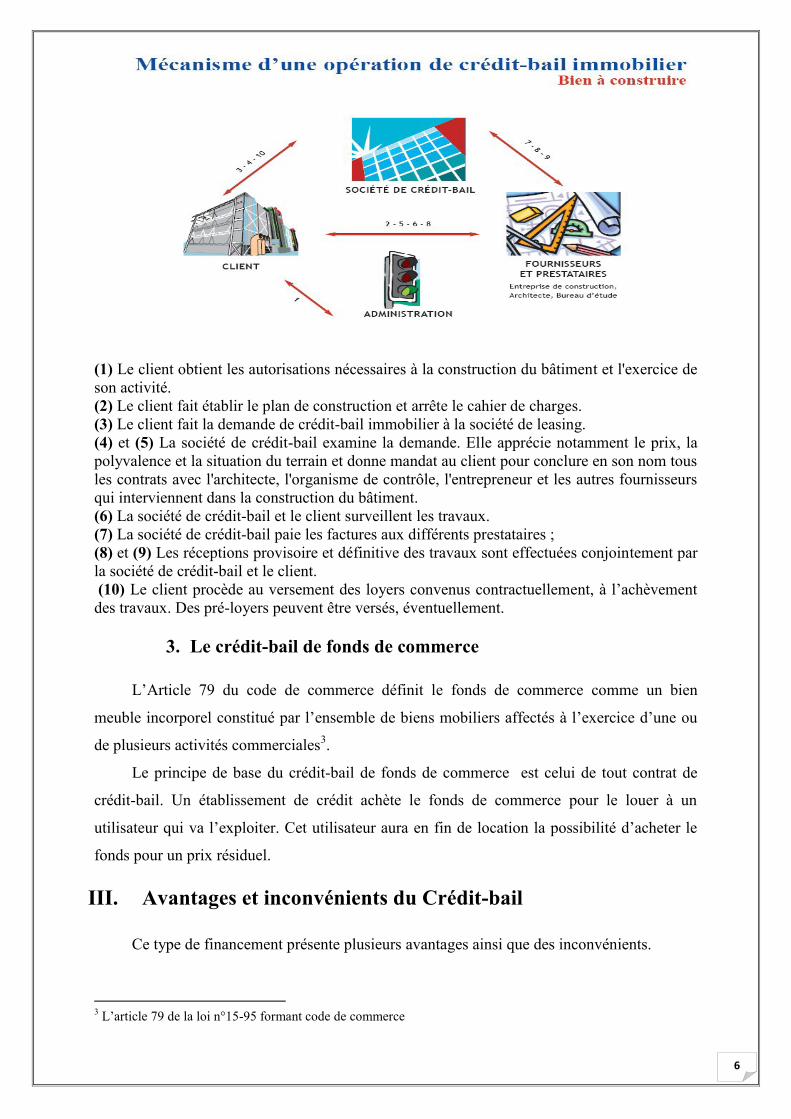

(1) Le client obtient les autorisations nécessaires à la construction du bâtiment et l'exercice de

son activité.

(2) Le client fait établir le plan de construction et arrête le cahier de charges.

(3) Le client fait la demande de crédit-bail immobilier à la société de leasing.

(4) et (5) La société de crédit-bail examine la demande. Elle apprécie notamment le prix, la

polyvalence et la situation du terrain et donne mandat au client pour conclure en son nom tous

les contrats avec l'architecte, l'organisme de contrôle, l'entrepreneur et les autres fournisseurs

qui interviennent dans la construction du bâtiment.

(6) La société de crédit-bail et le client surveillent les travaux.

(7) La société de crédit-bail paie les factures aux différents prestataires ;

(8) et (9) Les réceptions provisoire et définitive des travaux sont effectuées conjointement par

la société de crédit-bail et le client.

(10) Le client procède au versement des loyers convenus contractuellement, à l’achèvement

des travaux. Des pré-loyers peuvent être versés, éventuellement.

3. Le crédit-bail de fonds de commerce

L’Article 79 du code de commerce définit le fonds de commerce comme un bien

meuble incorporel constitué par l’ensemble de biens mobiliers affectés à l’exercice d’une ou

de plusieurs activités commerciales3.

Le principe de base du crédit-bail de fonds de commerce est celui de tout contrat de

crédit-bail. Un établissement de crédit achète le fonds de commerce pour le louer à un

utilisateur qui va l’exploiter. Cet utilisateur aura en fin de location la possibilité d’acheter le

fonds pour un prix résiduel.

III. Avantages et inconvénients du Crédit-bail

Ce type de financement présente plusieurs avantages ainsi que des inconvénients.

3 L’article 79 de la loi n°15-95 formant code de commerce

7

1. Les avantages pour le crédit-bailleur

Bénéficier du droit de propriété sur le bien objet de leasing jusqu’à la cession de ce

bien.

Bénéficier de l’option d’amortissement accéléré du bien.

Bénéficier d’une exonération relative aux droits d’enregistrement des actes

d’acquisition ou de locaux à usage professionnel (crédit-bail immobilier).

2. Les avantages pour le preneur

Possibilité de financement intégral de l’investissement.

Ce type de financement ne nécessite pas de garanties lourdes comme c’est le cas du

financement classique.

Rapidité et efficacité dans le traitement des demandes de financement.

Préservation de la capacité d’autofinancement de l’entreprise.

3. Les inconvénients du crédit-bail

Le crédit-bail est une technique de financement d’un coût élevé surtout pour les petits

investissements.

Ce type de financement est réservé aux biens standards.

Les biens financés ne peuvent être donnés en garantie.

Le locataire en rachetant le bien, même pour une valeur résiduelle faible, doit l’amortir

à l’issue du contrat.

Les frais de résiliation du contrat de crédit-bail sont très élevés.

Annexe 1 : Les sociétés de crédit-bail au Maroc

Le crédit-bail constitue l’une des sources de financement les plus sollicitées par les

professionnels. En effet, ce type de crédit connait un essor très remarquable au Maroc

suite à l’évolution conséquente du cadre réglementaire marocain qui a étendu le champ

d’action des sociétés de financement par crédit-bail.

Cependant, la nouvelle loi bancaire du 14 Février 2006, a apporté quelques

modifications aux dispositions de la loi du 6 juillet 1993 :

Le crédit-bail peut être destiné à usage professionnel ou non.

Les activités des sociétés de crédit-bail s’étendent aux opérations de location

simple et aux opérations de location de fonds de commerce.

Conclusion

8

Nom de la société Date de

création Principaux actionnaires

WA FA B A I L 1976 ATTIJARIWAFA BANK 97,83%

S O G E L E A S E 1981 SOCIETE GENERALE 100%

MA R O C L E A S I N G 1965 GROUPE BANQUE POPULAIRE

CREDIT IMMOBILIER ET HOTELIER

MA G H R E B A I L 1972

BMCE BANK : 51%

RMA WATANYA : 23,1%

MAMDA & MCMA : 8%

AUTRES PORTEURS : 17,9%

C R É D I T D U MA R O C L

E A S I N G 1989

CREDIT DU MAROC : 67%

CRÉDIT AGRICOLE LEASING &

FACTORING FRANCE : 33%

BMC I L E A S I N G 1986

BMCI 72,03%

AXA ASSURANCES 14,88%

RMA WATANYA 12,9%

CBI 0,19%

Source : www.apsf.org.ma

Bibliographie

La loi n ° 34-03 relative aux établissements de crédit et organismes assimilés.

La loi n°15-95 formant code de commerce

La loi bancaire du 19 Juillet 1993

www.apsf.org.ma