cpc 06 operaÇÕes de arrendamento mercantil adaptação para os padrões contábeis brasileiros...

TRANSCRIPT

CPC 06 OPERAÇÕES DE ARRENDAMENTO MERCANTIL

Adaptação para os padrões contábeis brasileiros da Norma Internacional de Contabilidade do IAS 17

CPC 06 OPERAÇÕES DE ARRENDAMENTO MERCANTIL

Modalidade de contrato no qual um banco ou uma sociedade de arrendamento adquire um ATIVO para utilização por um

dos seus clientes.

Arrendador: proprietário do ATIVO (máquinas, veículos, etc)

Arrendatário: empresa que vai utilizar o ATIVO, que deterá a posse e o usufruto do Ativo durante a vigência do contrato.

O contrato pode prever ou não a opção de compra por parte

do arrendatário, no término do contrato.

BALANÇO PATRIMONIALBALANÇO PATRIMONIAL

Como contabilizar no Arrendatário ?????

ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

Ativos objetos de contratos de arrendamento

Antes: Não eram contabilizados, somente no final do contrato, pelo valor residual

Após a Lei 11.638: Contabiliza-se o Ativo, no momento em que o bem estiver à disposição para uso, em contrapartida de uma conta do Passivo (Empréstimos e Financiamentos)

Ativos objetos de contratos de arrendamento

Antes: As parcelas pagas eram contabilizadas como Despesas do Exercício

Após a Lei 11.638: O Ativo passa a ser depreciado, como os demais. O valor da depreciação passa a compor os Custos de Produção ou as Despesas Administrativas

Arrendamento (Leasing)

Exemplo: Valor do ATIVO arrendado: $45.000 Valor das parcelas, mais juros, durante 24 meses: cada pagamento de $2.100 $50.400

Data do contrato: 01 de julho de 2009 ATIVO arrendado: Veículo

Arrendamento (Leasing) Como era contabilizado antes

Na empresa ARRENDATÁRIA, contabilizava-se apenas as parcelas pagas, mensalmente, como despesas financeiras. Exercício de 2009: 6 x $2.100 = $12.600 Exercício de 2010: 12 x $2.100 = $25.200 Exercício de 2011: 6 x $2.100 = $12.600 $50.400

Como é a contabilização de acordo com os

padrões internacionais Valor do bem financiado: $45.000 Valor das parcelas, mais juros: $50.400

Contabilização em 01.07.2009 Debito: Ativo Imobilizado $45.000 Encargos Financeiros a Apropriar $ 5.400 Crédito: Financiamento Leasing $50.400

Como é a contabilização de acordo com os

padrões internacionais

A partir de 01.07.2009, o arrendatário vai registrar, como custos ou despesas, por mês, de acordo com o IFRS:

Depreciação de $750,00 Encargos financeiros de $225

Exercício

Contabilizar, no arrendatário, de acordo com os padrões BRGAAP e INTERNACIONAIS (IFRS), nas datas de 2/1/2010 e 31/12/2010

Uma empresa fez uma operação de arrendamento em 2/1/2010, como segue:

Móveis para uso na administração: $ 60.000 Veículos para os vendedores: $100.000

Prazo do arrendamento: 36 meses

Valor de cada parcela mensal: A primeira de $5.504,60 e as demais 35 de $5.504,44

Juros cobrados pelo banco (juros simples, para facilitar) : $38.160,00

Qual das duas normas (BRGAAP ou IFRS) resultará no maior lucro em 31.12.2010????

CPC 18: INVESTIMENTOS EM PARTICIPAÇÕES SOCIETÁRIAS EM

CONTROLADAS E COLIGADAS

Pronunciamento emitido para adaptar as normas contábeis brasileiras aos padrões internacionais IFRS 28

O que é “investimentos em participação societária”

Exemplos a) A Empresa Lua comprou em 3/3/2009 uma participação no

capital social da Empresa Terra, de 70% do capital social da Empresa Terra.

b) O Banco de Londres (Inglaterra) comprou 35% do capital social da empresa industrial brasileira, Metalúrgica Rio das Pedras, em 01/07/2002.

C) A Empresa Industrial São Paulo comprou em 10/12/2010, 42% do capital social da empresa comercial Distribuidora de Cacau e Café Mais Valia, do Paraná.

Porque as empresas adquirem participações societárias em outras

empresas Garantir participação em atividades que fogem ao seu

objeto social. DIVERSIFICAÇÃO Garantir a aquisição de matérias – primas, serviços ou

sub-produtos estratégicos. COMPLEMENTAÇÃO DE ATIVIDADES

Aumentar a participação no mercado. COMPRANDO UM CONCORRENTE

Possibilitar o ingresso em mercado restrito devido às existências de patentes ou acordos comerciais em nome de outras empresas. ESTRATÉGIAS DE MERCADO

Porque as empresas adquirem participações societárias em outras

empresas Em resumo ....As investidoras enxergam uma possibilidade

de maximizar seu lucro de uma forma rápida, aproveitando para investir possíveis sobras de caixa em bons negócios já existentes, que possibilitem um bom retorno para os acionistas.

Conceitos

Investidoras: São as empresas que adquirem parte das ações ou quotas de capital das empresas investidas.

Investidas: São as empresas que vendem parte do seu capital social (ações (s/a) ou quotas (Ltda).

Podem ser : Controladas ou coligadas

Empresa controlada ou coligada(Definição da Lei das S/A)

Controlada: Uma empresa na qual a investidora, diretamente ou através de

outras controladas, é titular de direitos de sócios que lhe assegurem, de modo permanente, preponderância das deliberações sociais e o poder de eleger a maioria dos administradores.

Controle: É o poder assegurado à investidora de governar, estabelecer

regras, tomar decisões ou comandar as políticas financeiras e operacionais da empresa investida.

Empresa controlada ou coligada(Definição da Lei das S/A)

Coligada: Uma empresa na qual a investidora tem influência significativa no comando financeiro e operacional da empresa investida.

Influência significativa: É o poder que a investidora tem de participar nas decisões financeiras e operacionais da empresa investida. Normalmente esta influência é obtida quando a investidora detêm a posse de mais de 20% das ações com direito de voto.

DEFINIÇÃO DE COLIGADAS AVALIADAS PELA EQUIVALÊNCIA

PATRIMONIAL

A MP 449/08 ALTEROU A DEFINIÇÃO DE COLIGADAS, PARA ADEQUAR AS NORMAS BRASILEIRAS ÀS NORMAS INTERNACIONAIS DE CONTABILIDADE DE AVALIAÇÃO DE INVESTIMENTOS SOCIETÁRIOS PELA EQUIVALÊNCIA PATRIMONIAL.

Antes da Lei 11.638, que adaptou nossa Contabilidade aos padrões internacionais

Os investimentos em coligadas tinham que ser consideradas RELEVANTES para a investidora.

A participação em coligadas podia ser de 20% ou mais de qualquer classe de capital, ou seja, não havia necessidade de que a participação ser do capital votante.

DEFINIÇÃO DE COLIGADAS AVALIADAS PELA EQUIVALÊNCIA

PATRIMONIAL

PELOS PADRÕES INTERNACIONAIS, SÃO CONSIDERADAS COLIGADAS A SOCIEDADE NA QUAL A INVESTIDORA TENHA INFLUÊNCIA SIGNIFICATIVA SOBRE A ADMINISTRAÇÃO DA INVESTIDA, SEM CONTROLÁ-LA.

ESSA INFLUÊNCIA SERÁ PRESUMIDA QUANDO A INVESTIDORA DETIVER 20% OU MAIS DO CAPITAL VOTANTE, SEM CONTROLÁ-LA.

Como contabilizar na investidora?

Utilizando o método da equivalência patrimonial, por meio do qual o investimento é inicialmente reconhecido contabilmente na investidora pelo equivalente da participação percentual no capital da investida, multiplicado pelo total do patrimônio liquido da investida.

Exemplo: aquisição sem ágio

A investidora Cia. Petróleo Alto Xingu adquiriu, em 10/04/2010, 70% das ações da Empresa Rio Negro, pelo valor de $980.000. Quantidade de ações adquiridas: 700.000 ações.

O Patrimônio Líquido da Rio Negro, na mesma data, estava assim constituído:

Capital social: 1.000.000 de ações x $1,00 cada = $1.000.000 Reservas de lucro $ 300.000 Lucros acumulados $ 100.000 Total do Patrimônio Liquido $1.400.000

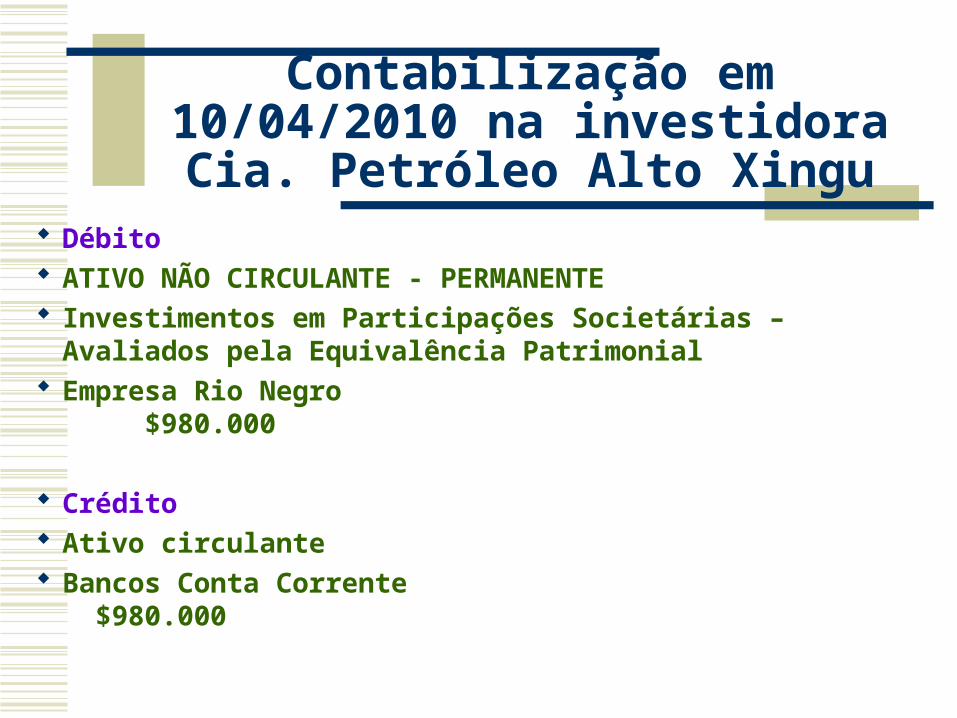

Contabilização em 10/04/2010 na investidora Cia. Petróleo Alto Xingu

Débito ATIVO NÃO CIRCULANTE - PERMANENTE Investimentos em Participações Societárias – Avaliados pela

Equivalência Patrimonial Empresa Rio Negro $980.000

Crédito Ativo circulante Bancos Conta Corrente $980.000

Exemplo: aquisição com ágio

A Rede de Supermercados Santos adquiriu, em 17/06/2010, 30% das ações com direito a voto da Industria de Laticínios Campeão, pelo valor de $680.000. Quantidade de ações adquiridas: 450.000 ações.

O Patrimônio Líquido da Laticínios Campeão, na mesma data, estava assim constituído:

Capital social: 1.500.000 de ações x $1,00 cada = $1.500.000 Reservas de lucro $ 200.000 Lucros acumulados $ 300.000 Total do Patrimônio Liquido $2.000.000

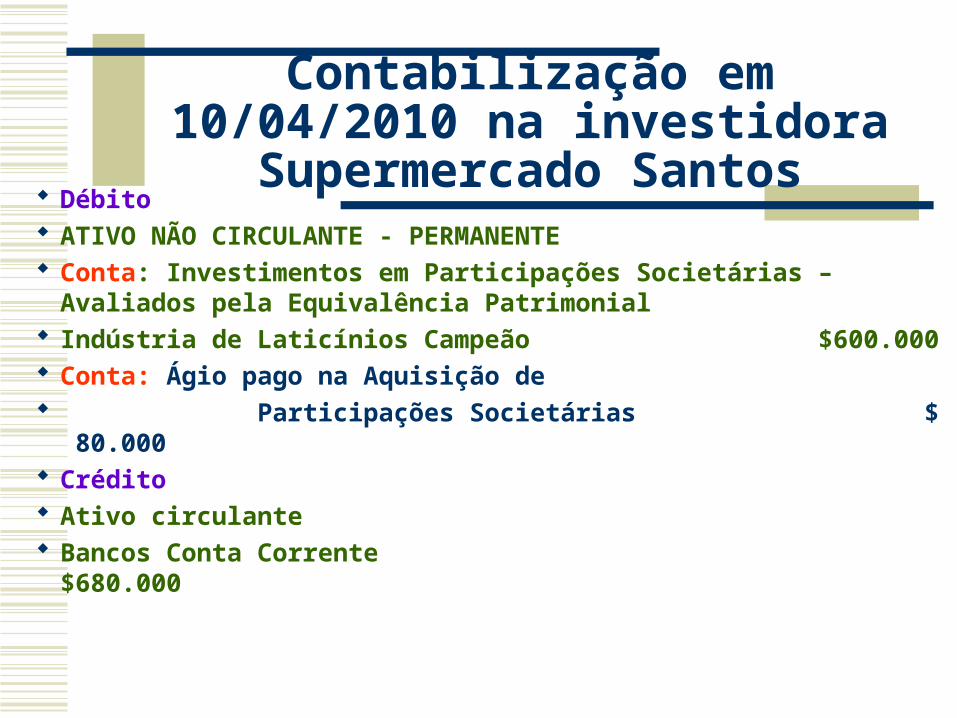

Contabilização em 10/04/2010 na investidora Supermercado Santos

Débito ATIVO NÃO CIRCULANTE - PERMANENTE Conta: Investimentos em Participações Societárias – Avaliados pela

Equivalência Patrimonial Indústria de Laticínios Campeão $600.000 Conta: Ágio pago na Aquisição de Participações Societárias $ 80.000 Crédito Ativo circulante Bancos Conta Corrente $680.000

Contabilização em 31/12/2010 na investidora Supermercado Santos

Supondo que o lucro de 2010 da Laticínios Campeão foi de $120.000

Débito: ATIVO NÃO CIRCULANTE - PERMANENTE Conta: Investimentos em Participações Societárias – Avaliados

pela Equivalência Patrimonial Indústria de Laticínios Campeão $36.000 Crédito: DRE Receitas do Exercício de 2010 Resultado da Equivalência Patrimonial $36.000