corte suprema de justicia - inicio - tobar & romero ... · web view... (…) y prestación de...

TRANSCRIPT

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

CORTE SUPREMA DE JUSTICIASALA DE CASACIÓN CIVIL

Magistrada PonenteRUTH MARINA DÍAZ RUEDA

Bogotá, D. C., ocho (8) de septiembre de dos mil once (2011). (Aprobado y discutido en Sala de 29 de agosto de 2011)

Ref: Exp. N° 11001-3103-009-2007-00456-01

Decide la Corte el recurso de casación interpuesto por las demandantes Unimaq Agrícola S.A. y Banco Agrario de Colombia S.A. frente a la sentencia proferida el 5 de noviembre de 2010 por la Sala Civil del Tribunal Superior del Distrito Judicial de Bogotá, dentro del proceso ordinario que ellas promovieron contra Seguros del Estado S.A.

I.- EL LITIGIO

1.- Las actoras pretenden que “se declare que el siniestro ocurrido el 3 de agosto de 2006” reclamado por la primera de las accionantes citada, “consistente en el hurto de maquinaria”, se encuentra amparado por el contrato de seguro plasmado en la póliza N° 5749 expedida por la convocada, quien lo incumplió al objetar

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

infundadamente el reclamo presentado y no cancelar la indemnización correspondiente.

Que como consecuencia, ésta debe pagar a las promotoras del proceso a) “el valor de reposición a nuevo de los equipos amparados” en cuantía de $1.844.000.000 menos el deducible pactado o la suma que se demuestre en la actuación, b) los perjuicios sufridos por Unimaq, a razón de $286.000.000 por cada mes o fracción, desde el 15 de septiembre de 2006, fecha en que Seguros del Estado se constituyó en mora de sufragar el resarcimiento y hasta cuando se verifique su solución y c) los intereses de más que Unimaq tuvo que reconocerle al Banco Agrario por concepto de la refinanciación del crédito otorgado para la compra de maquinaria dentro de la que se hallaba la sustraída.

Igualmente, “en subsidio de la pretensión” indemnizatoria por el retardo “y lo que resulte mayor” pide que se condene a la llamada “a pagar, sobre” la primera cantidad arriba citada “intereses de mora a la tasa máxima certificada por la Superintendencia Bancaria desde el mes siguiente a que se formalizó la reclamación, es decir desde el 15 de septiembre de 2006 hasta la fecha en que se realice el pago”.

2.- La causa petendi admite el siguiente compendio:a.- “Unimaq Agrícola S.A. (…) celebró con Seguros del

Estado S.A. un contrato (…) denominado ‘seguro todo riesgo construcción’ el cual se documentó mediante la

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 2

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

póliza Nº 5749, aplicando condiciones particulares previamente negociadas por las partes” con vigencia del 24 de septiembre de 2005 hasta la misma fecha de 2006, cuyo objeto principal era “amparar equipos nombrados contra varios riesgos, entre los cuales se encontraban el de hurto y hurto calificado, con los límites señalados en la citada póliza”.

b.- “Para la adquisición de los equipos cubiertos por [dicha] póliza [aquella] le solicitó al Banco Agrario de Colombia S.A. un préstamo” y para garantizar esa obligación, éste “celebró el 22 de septiembre de 2003 con Unimaq un contrato de prenda abierta sin tenencia sobre los equipos adquiridos (…) dentro de los cuales se encuentran los equipos hurtados y cubiertos con la póliza No. 5749”, habiéndose pactado que el deudor prendario se obligaba a “contratar con una Compañía de Seguros legalmente establecida en el país, una póliza contra hurto, accidentes, responsabilidad civil y en general contra todo riesgo que tendrá como primer beneficiario a El Banco, por una suma no inferior al valor comercial del mismo y durante todo el tiempo de duración de las obligaciones amparadas, incluyendo sus prórrogas y renovaciones, y a entregar a El Banco la póliza respectiva y sus anexos para que en caso de siniestro se subrogue al crédito otorgado…” Igualmente se convino que la entidad crediticia solicitara y recibiera de la aseguradora “todas las sumas provenientes del pago de siniestros con el objeto de abonarlas a sus obligaciones en el orden que El Banco estime conveniente y colocar a disposición de el

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 3

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

(los) deudor(es) prendario(s) cualquier remanente que llegare a existir”.

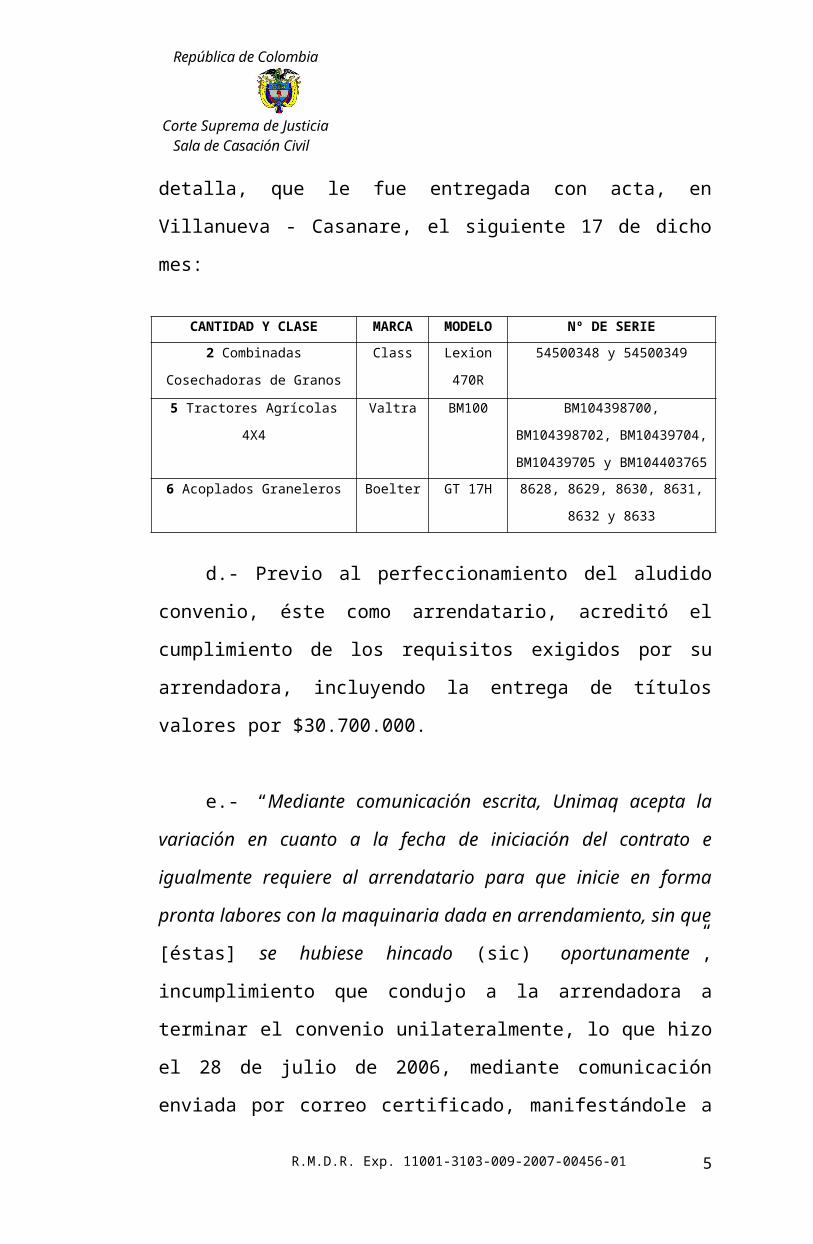

c.- El 5 de marzo de 2006, aquella, “en desarrollo de su objeto social principal, es decir, el arrendamiento de maquinaria agrícola, celebró un contrato de arrendamiento (…) y prestación de servicios con el señor Jesús Hernando Lozano Díaz”, respecto de la que a continuación se detalla, que le fue entregada con acta, en Villanueva - Casanare, el siguiente 17 de dicho mes:

CANTIDAD Y CLASE MARCA MODELO

Nº DE SERIE

2 Combinadas Cosechadoras de Granos

Class Lexion 470R

54500348 y 54500349

5 Tractores Agrícolas 4X4 Valtra BM100 BM104398700, BM104398702,

BM10439704, BM10439705 y BM104403765

6 Acoplados Graneleros Boelter GT 17H 8628, 8629, 8630, 8631, 8632 y 8633

d.- Previo al perfeccionamiento del aludido convenio, éste como arrendatario, acreditó el cumplimiento de los requisitos exigidos por su arrendadora, incluyendo la entrega de títulos valores por $30.700.000.

e.- “Mediante comunicación escrita, Unimaq acepta la variación en cuanto a la fecha de iniciación del contrato e igualmente requiere al arrendatario para que inicie en forma pronta labores con la maquinaria dada en arrendamiento, sin que [éstas] se hubiese hincado (sic) oportunamente”, incumplimiento que condujo a la

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 4

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

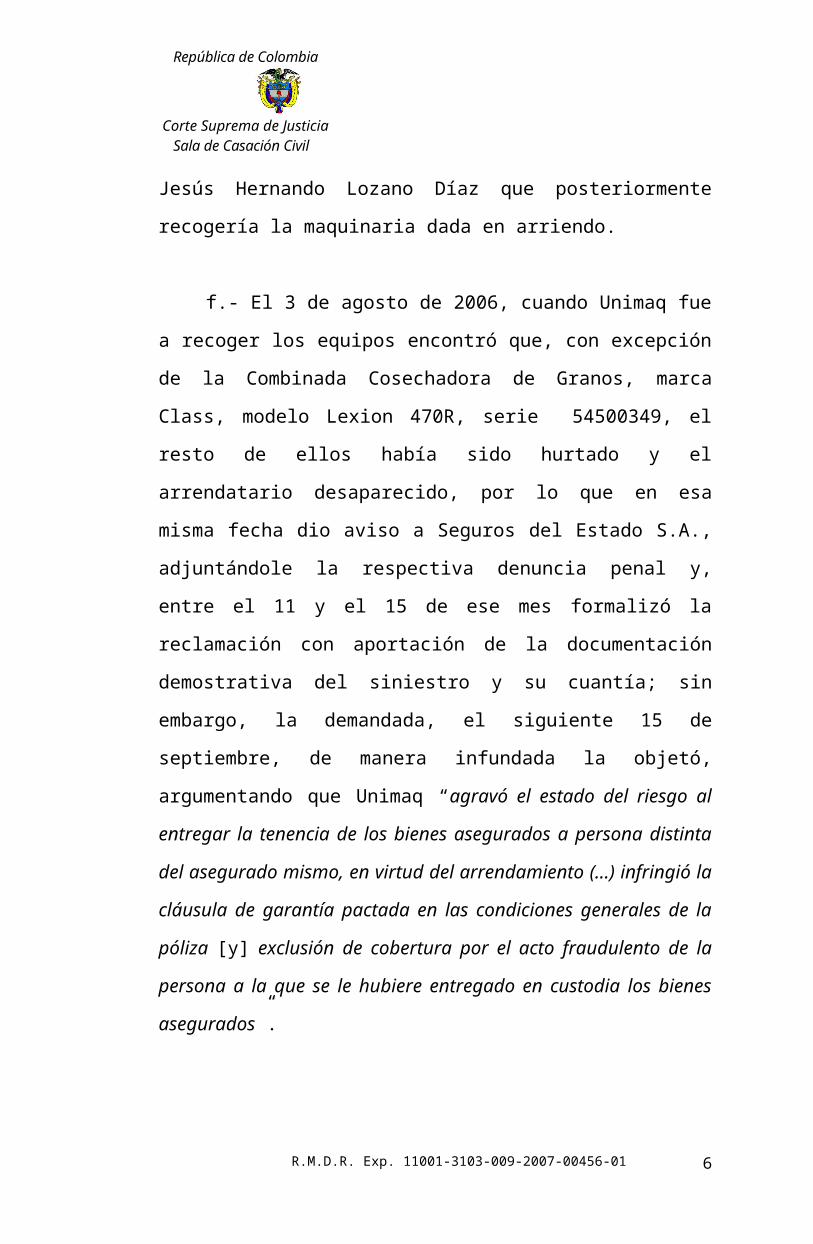

arrendadora a terminar el convenio unilateralmente, lo que hizo el 28 de julio de 2006, mediante comunicación enviada por correo certificado, manifestándole a Jesús Hernando Lozano Díaz que posteriormente recogería la maquinaria dada en arriendo.

f.- El 3 de agosto de 2006, cuando Unimaq fue a recoger los equipos encontró que, con excepción de la Combinada Cosechadora de Granos, marca Class, modelo Lexion 470R, serie 54500349, el resto de ellos había sido hurtado y el arrendatario desaparecido, por lo que en esa misma fecha dio aviso a Seguros del Estado S.A., adjuntándole la respectiva denuncia penal y, entre el 11 y el 15 de ese mes formalizó la reclamación con aportación de la documentación demostrativa del siniestro y su cuantía; sin embargo, la demandada, el siguiente 15 de septiembre, de manera infundada la objetó, argumentando que Unimaq “agravó el estado del riesgo al entregar la tenencia de los bienes asegurados a persona distinta del asegurado mismo, en virtud del arrendamiento (…) infringió la cláusula de garantía pactada en las condiciones generales de la póliza [y] exclusión de cobertura por el acto fraudulento de la persona a la que se le hubiere entregado en custodia los bienes asegurados”.

g.- El 29 de diciembre de 2006, la actora le replicó a la convocada que “nunca agravó el estado del riesgo”, siempre mantuvo “el estado declarado del mismo”, ésta, desde la misma solicitud del seguro conoció que la actividad principal de Unimaq era el “arrendamiento de

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 5

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

maquinaria agrícola” hecho que se evidencia de su objeto social, por lo que aceptar ese argumento “equivaldría a que el seguro contratado no tendría ningún objeto ni propósito y sería absolutamente ineficaz”, siendo que “los contratos debe[n] interpretarse en el sentido de que sus cláusulas resulten eficaces”, y el alquiler de maquinaria era una circunstancia previsible por la aseguradora en los términos del artículo 1060.

h.- Que las estipulaciones de garantía del convenio citadas como sustento de la objeción no corresponden a “las condiciones particulares negociadas por Unimaq”, quien tampoco “incumplió la garantía de vigilancia permanente de los equipos” desde cuando “se entregaron en arrendamiento” como lo esgrime la demandada, pues el mismo clausulado entiende por dicha “vigilancia (…) no dejar los equipos sin atención” y ellos siempre estuvieron a cargo del arrendatario.

i.- Respecto de la “exclusión de cobertura por el acto fraudulento de la persona a la que se le hubieren entregado en custodia los bienes asegurados”, igualmente soporte de la objeción, “no corresponde a las condiciones particulares negociadas por Unimaq, y en todo caso [aquella] solamente era aplicable para el amparo básico y no para el (…) de hurto que finalmente fue el riesgo siniestrado”, ilícito cuya falta de pago oportuno de la indemnización por parte de la demandada, le ha acarreado a la actora enormes perjuicios, pues ha perdido dos frentes importantes de trabajo que le generaban

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 6

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

utilidades de $143.000.000 mensuales por cada uno, a más de que debió renegociar el “crédito con el Banco Agrario de la deuda existente por dichos equipos”.

3.- Admitida y notificada la demanda, fue oportunamente respondida por la compañía de seguros convocada, luego de lo cual y dado que el libelo solo había sido dirigido por Unimaq Agrícola S.A., el mismo fue reformado para incluir al Banco Agrario de Colombia S.A., como actor.

La modificación fue contestada con oposición a las pretensiones, aceptando unos hechos, negando otros y proponiendo las defensas denominadas “ilegitimidad en la causa por activa por parte de la demandante Unimaq Agrícola S.A.; inexistencia de la obligación por terminación del contrato de seguro; inexistencia de la obligación por terminación del contrato de seguro debido al incumplimiento de garantías generales; inexistencia de la obligación por terminación del contrato de seguro debido al incumplimiento de garantías específicas pactadas dentro del contrato de seguro; inexistencia de la obligación por riesgo excluido por acto fraudulento de la persona a la que se le hubiere entregado en custodia los bienes asegurados; inexigibilidad de la obligación por falta de demostración de su cuantía; inexistencia de la obligación por lucro cesante no amparado, y cualquier otro hecho exceptivo que resulte probado dentro del proceso y que se oponga a las pretensiones de la demanda”.

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 7

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

4.- Mediante fallo del 5 de febrero de 2009, el a quo declaró “probadas las excepciones de mérito denominada ‘inexistencia de la obligación por terminación del contrato de seguro debido al incumplimiento de garantías específicas pactadas dentro del contrato de seguro’ e inexistencia de la obligación por terminación del contrato de seguro’”, consecuencia de lo cual, negó las pretensiones de la demanda y absolvió “a la parte demandada de los cargos formulados”.

El ad quem al decidir la censura propuesta por las accionantes, en decisión del 5 de noviembre de 2010, confirmó la de primer grado.

II.- FUNDAMENTOS DEL FALLO IMPUGNADO

Admiten la siguiente síntesis:

1.- Luego de memorar el trámite surtido, de descartar la existencia de nulidad que pudiera retrotraer lo actuado, de referir como elementos del contrato de seguro, “la prima o precio, la obligación condicional del asegurador, (el) interés asegurable (y el) riesgo asegurable”, el Tribunal indica que no hay controversia alguna en cuanto a los dos primeros, precisando que el siguiente “consiste básicamente en una relación económica que ata al asegurado con un determinado bien patrimonial o con su patrimonio mismo”, pudiendo existir “intereses asegurables propios, individuales, diferentes o específicos, siempre y cuando converjan sobre el mismo objeto”, y que

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 8

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

el último “es todo suceso futuro e incierto que tenga la virtualidad o potencialidad de causar un daño a un determinado interés asegurable”, cuya titularidad de éste la tiene el asegurado, “en tanto que el beneficiario es la persona llamada a recibir la indemnización en caso de siniestro”.

2.- Agrega que en este asunto, “se trata de un contrato de seguro (…) ‘por cuenta de un tercero’” según el artículo 1039, lo cual se deduce de la póliza 5749 base de la reclamación, “por un valor asegurado (…) de $4.535.935.000 con vigencia desde el 24-09-2005 al 24-09-2006 en la que obra como tomador y asegurado ‘Unimaq Agrícola S.A.’ y como beneficiario el Banco Agrario de Colombia”, por lo cual, aunque ambas tienen interés asegurable, la primera por ser la propietaria de las máquinas y el otro por figurar como beneficiario, por esta última razón, sólo el segundo se halla legitimado para accionar, pues así se desprende del contenido de la “cláusula de endoso primer beneficiario”.

3.- Que en esas condiciones, “Unimaq Agrícola S.A. carece de legitimación en la causa”, lo cual “releva a la Sala de estudiar las excepciones de mérito que hacia esta actora eleva el extremo demandado, quien valga acotar, ostenta la legitimación por pasiva, dado que es Seguros del Estado S.A. quien funge como aseguradora dentro del contrato de seguro que se analiza”.

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 9

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

Destaca que la cesión de la póliza al Banco Agrario a quien se le entregó el original, quedó en un anexo que por disposición del artículo 1048 del Código de Comercio hace parte integrante de ella y al haberse efectuado con todos los requisitos exigidos por el canon 1051 ibídem, dentro de ellos la previa autorización de la compañía aseguradora, produce todos los efectos que le son propios, aspecto que no mereció reparo por las partes, menos cuando en la reforma de la demanda tal entidad crediticia fue incluida como actora.

4.- Con base en lo anterior, el Banco Agrario de Colombia, por ser “primer beneficiario” y acreedor prendario tiene derecho a subrogarse en la indemnización debida hasta concurrencia de su crédito, de conformidad con el precepto 1101 ejusdem y en esa media no lo cobija la excepción de falta de legitimación propuesta por la demandada.

5.- Después de mencionar los antecedentes y condiciones del negocio de seguro, lo mismo que las pretensiones del libelo, las defensas propuestas por la convocada, los testimonios recaudados y de colegir que el “hurto y hurto calificado (…) aparecían en la póliza como riesgo asegurado y por ende, cubierto de amparo”, estimó que las súplicas no podían prosperar por ausencia de cobertura, puesto “que lo ocurrido a la empresa Unimaq se halla bien lejos de configurar un hurto” toda vez que las pruebas demostraban la ocurrencia de una estafa, punible que no constituía riesgo asegurado.

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 10

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

Así finiquitó: “Partiendo esta colegiatura del hecho cierto de haberse configurado una Estafa hacia Unimaq, la conclusión obvia es la ausencia de cobertura de dicho riesgo y en consecuencia la excepción planteada está llamada a prosperar, no resultando del caso estudiar las demás excepciones esgrimidas por el extremo demandado”.

6.- En virtud de tales razonamientos, confirmó el fallo de primer grado que había negado las peticiones del escrito genitor.

III.- LA DEMANDA DE CASACIÓN

CARGO ÚNICO

Con sustento en la causal primera del artículo 368 del Código de Procedimiento Civil, las dos demandantes acusan la sentencia de quebrantar indirectamente, “unas por aplicación indebida y otras por falta de aplicación las siguientes normas de derecho sustancial:” Artículos 1602 del Código Civil, 822, 1047, 1056, 1080, 1083 y 1084 del Código de Comercio, y 184 numeral 2º, literal c. del Estatuto Orgánico del Sistema Financiero, como resultado del yerro fáctico “proveniente de haber interpretado erradamente los medios probatorios existentes en el proceso y asumir la existencia de otros que no obran en el expediente, para tener por establecidos hechos que no lo fueron”.

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 11

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

La acusación es sustentada por el apoderado de las recurrentes, de la manera que a continuación se compendia:

1.- Empieza señalando que aunque acepta la afirmación del ad quem en cuanto a que el Banco Agrario es el único legitimado para recibir la indemnización, precisa que “no es tan solo hasta concurrencia del crédito sino por todo el valor de la indemnización que debe pagar la aseguradora, tal como está previsto en el contrato de prenda”.

2.- Agrega que “la excepción a que se refiere el Tribunal como aquella que prospera, fue la propuesta por la parte demandada consistente en ‘estar excluido de cobertura el acto fraudulento de otra persona a la que se le hubiere entregado en custodia los bienes asegurados’ y asimila la estafa a un acto fraudulento”.

3.- Que lo que con esta demanda pretende “es demostrar que la estafa no era un riesgo excluido de cobertura, como erradamente lo señala la sentencia acusada y que en ninguna parte de la póliza No. 5749, ni dentro de un anexo u otra prueba del expediente se encuentra evidencia que de cuenta de una exclusión consistente en ‘el acto fraudulento de otra persona a la que se le hubiere entregado en custodia los bienes asegurados’, invocada por el tribunal para confirmar la sentencia recurrida y negar las pretensiones de la demanda”.

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 12

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

4.- Destaca que la mencionada “póliza” con sus anexos, obrante a folios 8 a 25 del C.1 y 441 a 447 del C.2 del expediente es “todo riesgo construcción” destinada a asegurar la maquinaria con los amparos y exclusiones allí descritos, sin que dentro de éstas “se mencione o tipifique la invocada por el Tribunal para negar la cobertura, consistente en ‘el acto fraudulento de otra persona a la que se le hubiere entregado en custodia los bienes asegurados’”.

5.- “[Q]ue el Tribunal, a más de asumir sin prueba alguna la existencia de dicha exclusión, dejó de analizar la prueba documental, aportada por Seguros del Estado, proveniente del ajustador de seguros, la firma TAURUS, contratada y pagada por la demandada”, conclusiva de que el citado suceso “no quedó excluido, entonces haría parte del amparo básico” y como “las partes en su autonomía negocial estipularon unas condiciones diferentes en materia de exclusiones” a las de la “póliza marco E.C. 001, que no obra en el expediente” entonces, “la estafa, que el Tribunal estima fue la conducta generadora del siniestro, está amparada, o como lo señala el ajustador: ‘no quedó excluido, entonces haría parte del amparo básico’”.

6.- Reitera que “no obra dentro del expediente, el documento que dé cuenta de las condiciones marco a que se refiere el ajustador y que según él son las que contienen la exclusión consistente en acto fraudulento de

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 13

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

algún empleado del asegurado o de otra persona a la que se le hubiere entregado en custodia los bienes asegurados”, pues de haber apreciado esa prueba “necesariamente ha debido concluir que la exclusión no existió, como bien se lo advirtió el ajustador a Seguros del Estado”.

7.- Que lo anterior “implica que el Tribunal aplicó al análisis del caso, para negar la cobertura del seguro, una exclusión, que no solo no se encuentra dentro de las condiciones negociadas del contrato de seguro No. 5749, sino que además no se encuentra plasmada en ningún otro documento que obre en el expediente (…) es decir admitió como demostrado un hecho sin prueba que lo acredite, lo que constituye un error esencial, pues de no haber incurrido en el mismo otro ha debido ser el sentido de la decisión, por ser aspecto innegable que trátese de hurto o de estafa el delito del que fue víctima la parte demandante y en especial la asegurada Unimaq, la circunstancia constituye un riesgo asegurado y, por ende, ha debido ser pagada la indemnización por el monto acreditado”.

8.- Además el sentenciador también olvidó “analizar que la póliza contratada por Unimaq fue (…) todo riesgo, es decir que todos los riesgos se presumen cubiertos, salvo aquellos expresamente excluidos o los que requieren pacto expreso, como son los (…) catastróficos y el lucro cesante, dejando específicamente de aplicar el artículo 1056 del C. de Co. que autoriza al asegurador a asumir los

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 14

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

riesgos que estime pertinentes, del que se deduce que las exclusiones deben ser expresas y el artículo 184 numeral 2, lit c) del Estatuto Orgánico del Sistema Financiero que señala que ‘los amparos básicos y las exclusiones deben figurar, en caracteres destacados, en la primera página de la póliza’”.

9.- Le enrostra al ad quem no haber atendido la declaración de Juan Carlos Triana, según la cual “[l]as prohibiciones o riesgos que la compañía de seguros decidió no asumir y por tanto se mantenían en cabeza de Unimaq S.A. se encuentran expresamente consagradas en las exclusiones y garantías referidas en la mencionada póliza”.

10.- Solicita se case la sentencia, revocándose la del a quo, se acepten las pretensiones primera y segunda de la demanda integrada y se condene a Seguros del Estado, toda vez que no se estructura “ningún otro hecho exceptivo propuesto por la aseguradora”, pues la defensa denominada “inexistencia de la obligación por terminación del contrato de seguro debido al incumplimiento de garantías generales”, es infundada porque el “clausulado general que citó el demandado, a más de que no obra como prueba en el expediente, no corresponde a las condiciones particulares estipuladas con Unimaq y la garantía para que opere debe constar por escrito y de manera específica”.

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 15

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

Tampoco se configura la de “inexistencia de la obligación por terminación del contrato de seguro debido al incumplimiento de garantías específicas pactadas dentro del contrato de seguro”, dado que la misma póliza especifica que “por vigilancia permanente se entiende no dejar el equipo sin atención y no, poner bajo custodia de un vigilante cada máquina” y en este caso, “la maquinaria siempre estuvo a cargo de alguien y (…) si así no hubiera ocurrido, era carga de la prueba de la aseguradora demostrarlo, lo que tampoco sucedió”; además, no es “pertinente admitir que se dio agravación del estado del riesgo por cuanto una de las varias posibilidades que tenía Unimaq respecto de la maquinaria agrícola era darla en arriendo, por ser ese uno de sus objetos sociales”.

Que como pericialmente se “concluyó que el valor a indemnizar por los bienes desaparecidos es de $2.188.337.007, atendiendo que se pactó la modalidad de valor a nuevo”, esa debe ser la suma a condenar “menos el deducible pactado en un 15% (…) para el amparo de actos malintencionados de terceros, que asciende a $328.250.551.oo, lo que determina un valor final a pagar por este rubro indemnizatorio de $1.860.086.456.oo”.

Así mismo indica, que como de acuerdo con el numeral 3° del artículo 1080 del C. de Co. se solicitó “el pago de los perjuicios derivados de la no oportuna cancelación de la suma a indemnizar y que estos perjuicios por ser moratorios no están afectados por el límite del valor asegurado, se establecieron en el dictamen

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 16

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

pericial en la suma de $5.832.235.00.oo como valores dejados de percibir por no poder seguir arrendando la maquinaria, a más de la cantidad de $1.240.353.196 perjuicio derivado del mayor valor a pagar por Unimaq al Banco Agrario por el crédito que tomó para adquirir la maquinaria siniestrada, de manera que en adición a la cantidad propia de la obligación indemnizatoria, debe imponerse la condena por estas cifras adicionales” para “un gran total de $8.932.674.652.oo, sin perjuicio de las actualizaciones dadas las fechas de corte del dictamen” que no fue cuestionado.

De no aceptarse la precitada aspiración, agrega, “se impone la petición subsidiaria de los intereses de mora de que trata el mismo art. 1080 a partir del 15 de septiembre de 2006, un mes después de presentada la reclamación”, pago que, en atención al contrato de prenda celebrado entre el Banco Agrario y Unimaq debe efectuarse a aquel quien en su momento ajustará sus cuentas con ésta, todo lo cual “deja sin sustento alguno la excepción denominada ‘inexigibilidad de la obligación por falta de demostración de su cuantía’”.

IV. CONSIDERACIONES DE LA CORTE

1.- En el asunto que ahora ocupa la atención de la Sala, se recuerda, las actoras solicitan declarar “que el siniestro ocurrido el 3 de agosto de 2006 reclamado por Unimaq Agrícola S.A., consistente en el hurto de maquinaria reclamado por Unimaq S.A., se encuentra

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 17

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

amparado por el contrato de seguro contenido en la póliza N° 5749” expedida por la demandada, quien lo incumplió al objetar infundadamente la aspiración indemnizatoria elevada.

2.- El argumento basal de la decisión del Tribunal, para confirmar la sentencia de primer grado denegatoria de las pretensiones, lo constituye la ausencia de cobertura del riesgo, porque “lo ocurrido a la empresa Unimaq se halla bien lejos de configurar un hurto”, dado que el acervo probatorio “permite entender la configuración de una estafa, que no de un hurto”.

3.- Según la censura, “[e]l presupuesto de esta demanda es demostrar que la estafa no era un riesgo excluido de cobertura, como erradamente lo señala la sentencia acusada y que en ninguna parte de la póliza No. 5749, ni dentro de un anexo u otra prueba del expediente se encuentra evidencia que de cuenta de una exclusión consistente en ‘el acto fraudulento de otra persona a la que se le hubiere entregado en custodia los bienes asegurados’, invocada por el tribunal para confirmar la sentencia recurrida y negar las pretensiones de la demanda”.

4.- Dado que la legitimación asignada por el ad quem únicamente al Banco Agrario de Colombia ha sido admitida de manera expresa por las recurrentes extraordinarias, se tiene entonces que el embate en casación se ha circunscrito a la conclusión de aquel, según

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 18

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

la cual, el siniestro acaecido carecía de cobertura. En esa medida, a efectos de emprender el planteamiento propuesto en el único cargo, se torna como parámetro obligado de referencia, la propia pretensión que las censoras expusieron en su escrito introductorio, la que se conjugará con la escritura contentiva del contrato de seguro.

5.- Con ese objetivo, seguidamente se consignan las siguientes bases fácticas registradas por el informativo, que muestran relevancia y trascendencia para la decisión que se está adoptando:

5.1.- El libelo consagra como súplica principal “[q]ue se declare que el siniestro ocurrido el 3 de agosto de 2006, consistente en el hurto de maquinaria reclamado por Unimaq Agrícola S.A., se encuentra amparado por el contrato de seguro contenido en la póliza N° 5749 expedida por Seguros del Estado S.A.”

En el hecho 11.4, las actoras, al referirse a la objeción esgrimida por Seguros del Estado denominada “exclusión de cobertura por el acto fraudulento de la persona a la que se le hubieren entregado en custodia los bienes asegurados”, hicieron hincapié en que ella “no corresponde a las condiciones particulares negociadas por Unimaq, y en todo caso dicha exclusión solamente era aplicable para el amparo básico y no para el amparo de hurto que finalmente fue el riesgo siniestrado”.

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 19

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

5.2.- La póliza “Seguro para Construcción N° 5749” (folio 8 c.1) expedida por Seguros del Estado S.A. el 12 de octubre 2005, con vigencia entre el 24 de septiembre del citado año y el mismo día y mes de 2006, demuestra que Unimaq Agrícola S.A. a la vez que tomador, es asegurado y, el Banco Agrario de Colombia S.A., beneficiario. En ella se incluyeron como riesgos inicialmente cubiertos, “amparo básico, asonada, motín, huelga, conmoción civil o popular, acto mal intencionado de tercero, vientos fuertes, tempestad, agua, hundimiento, terremoto, temblor, erupción volcánica, hurto simple, hurto calificado, movilización, gastos por flete y expreso, remoción de escombros, responsabilidad civil extracontractual”, respecto de la siguiente maquinaria:

CANTIDAD Y CLASE SERIE N° VALOR ASEGURADO

3 Tractores marca Boelter Modelo SM

40.

8622, 8623 y 8624 $173.955.000,OO

1 Tractor Fumigador sembrador Tramonti

T3 968 $69.300.000,oo

3 Tractores Claas Mod. Lexion 470 R

54500348, 54500349 y 54500308

$2.694.000.000,oo

9 Tractores Valtra Mod. BM100

BM104398698, BM104398699, BM104398700, BM104398701, BM104398702, BM10439703, BM10439704, BM10439705 y

BM104403765

$1.074.060.000,oo

9 Tractores Marca Boelter Modelo

GT17H

8628, 8629, 8630, 8631, 8632, 8633, 8634, 8635 y 8636

$524.620.000,oo

Total $4.535.935.000,oo

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 20

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

En anexos posteriores se hizo referencia a “póliza de seguro todo riesgo construcción” y en el punto que refiere a “actos malintencionados de terceros” se incluyó “huelgas, motín, conmoción civil y popular, sabotaje, vandalismo y terrorismo toda y cada pérdida y en el agregado o hasta el total de la suma asegurada para daño material más la suma asegurada por índice variable a la fecha de ocurrencia de un evento si esta es menor”.

Así mismo, en relación con lo pretendido en el escrito promotor de la acción se precisó como amparo, el “hurto y hurto calificado o daños causados en la tentativa de hurto” y, las siguientes exclusiones: “Rotura de maquinaria. (…) equipos de perforación y/o relacionados con oficios con perforación petrolera. (…) equipos bajo tierra. Daño eléctrico o cualquier falla causada por el uso o el desgaste natural del vehículo o a la deficiencia del servicio de lubricación o de mantenimiento. Sin embargo, las pérdidas o daños que sufra el vehículo, consecuenciales a dichas causas, estarán amparadas bajo la póliza, sujeto a la demostración del correcto mantenimiento. Reacción nuclear o contaminación radiactiva. Cualquier defecto de diseño. Cualquier equipo sin documentos legales o no registrado bajo los requerimientos legales de tránsito o utilizado para cualquier actividad ilegal. Cualquier daño o defecto del equipo notado previamente al inicio de la póliza y detallado en el reporte de inspección. Cualquier equipo cargado con carga azarosa, inflamable o explosiva, salvo previa autorización de la compañía y los

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 21

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

Reaseguradores. Cuando el ítem afectado es capturado y/o usado por cualquier autoridad legal”.

Respecto de la primera “exclusión” citada, se precisó

que ésta comprendía “rotura de maquinaria ocasionados por daños internos derivados de: [e]l desgaste, uso y agotamiento de cualquier componente de la maquinaria ocasionado o que resulte del uso u operación normal; herrumbe (sic), oxidación, cavitaciones, erosiones, corrosiones e incrustaciones; el deterioro gradual ocasionado por condiciones atmosféricas o por cualquier otro motivo; las pérdidas o daños por causas internas”, y en cuanto a la “vigilancia permanente” estableció que se entendía por ella “no dejar el equipo sin atención y no, poner bajo la custodia de un vigilante cada máquina. En el momento que las máquinas se encuentren fuera de actividad y/o guardadas deben tener vigilancia”.

De igual forma, se indicó que “[t]odos los operadores de las máquinas aseguradas deberán tener conocimiento y experiencia para operar ese tipo de máquinas, de acuerdo con los requerimientos locales donde se desarrollen la actividad” y, en lo relacionado con el “[t]ransporte y movilización” que se debía “realizar en vehículos especializados para esta clase de equipos, excepto los bienes asegurados y relacionados en la póliza que se movilicen por su propio eje, sujeto al cumplimiento de las normas de tránsito. Así mismo se incluye el transporte en vehículos propios del asegurado siempre y cuando estén diseñados para el traslado de esta clase de

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 22

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

maquinaria y cumplan con todos los requisitos que exige las normas de tránsito”.

En punto de garantías se pactó que “el asegurado deberá mantener protecciones de mantenimiento y contra incendio; vigilancia permanente [y] toda la maquinaria es operada y mantenida de acuerdo con los requerimientos del fabricante” (folios 10 a 21 c.1).

5.3.- Fotocopia de los siguientes documentos:a.- “Contrato de arrendamiento de maquinaria

agrícola y prestación de servicios” celebrado entre Unimaq Agrícola S.A., y Jesús Hernando Lozano Díaz, en el que además de los artefactos relacionadas en el cuadro inicialmente elaborado, comprendió un tractor fumigador marca tramontini, serie N° 13968 que aquella le alquiló y entregó a éste, mediante acta (folios 40 a 57 c.1).

b.- Solicitud de crédito a nombre de Jesús Hernando Lozano Díaz, una cédula de ciudadanía ilegible, 2 cheques por valor de $30.700.000.oo cada uno, 2 pagarés y 2 cartas de instrucciones a favor de la propietaria de los referidos bienes “Unimaq Agrícola S.A.”, rubricados en blanco por quien registró como número de identificación el 2.963.305 de Arbeláez (folios 58 a 65).

c.- Misivas en las que, con fecha 31 de marzo de 2006, Jesús Hernando Lozano le pide a su arrendadora Unimaq Agrícola S.A. “correr la fecha del contrato” al siguiente 17 de abril, por no haber conseguido transporte

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 23

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

adecuado para las combinadas (folio 39 c.1). Por su parte, ésta, el 15 de mayo del mismo año requiere a aquel para que le cambie los instrumentos de pago entregados como garantía de la retribución por el alquiler de las máquinas, por la postergación en la iniciación de labores y, el 28 de julio le manifiesta al arrendatario su “decisión de terminar el contrato celebrado el pasado 15 de marzo con justa causa” anunciándole que “la próxima semana” le recogería las máquinas. (folios 69 y 70 c.1).

d.- Denuncia penal por el delito de “hurto calificado y agravado” formulada, a través de apoderado, por Unimaq Agrícola S.A. en contra de “Jesús Hernando Lozano Díaz” cuyo objeto material, excepto la Combinada Cosechadora de Granos, marca Class, modelo Lexion 470R, serie 54500349 y el tractor fumigador serie T3968, lo constituye el resto de los automotores arrendados por aquella a éste. (folios 83 a 87 c.1).

e.- Escritos del 3, 4 y 9 de agosto de 2006 a través de los cuales, Unimaq le informa a Seguros del Estado que le habían sido “robadas” las máquinas allí relacionadas y le anuncia aportación de copia del reporte del ilícito a la autoridad competente. (folios 73 c.1, 80 y 86 c.2).

f.- Informe del Ajustador de Seguros, en el cual, después de referir los antecedentes de la póliza, amparos y exclusiones, pone de presente las anomalías que halló de parte de la propietaria, en la entrega de la pluricitada “maquinaria” al supuesto arrendatario, como dejar de verificar apropiadamente la información y documentación

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 24

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

suministrada por Jesús Hernando Lozano Díaz y “no haber avisado a la Aseguradora que estaba entregando unas máquinas a terceros para su operación delegada mediante contrato de arrendamiento”, que “se constituyen en una seria agravación al riesgo”. (folios 91 a 134).

g.- Carta en la que Seguros del Estado S.A. objeta la reclamación efectuada por Unimaq Agrícola S.A., entre otras razones por agravar el estado del riesgo dado que ésta arrendó la maquinaria asegurada sin avisarle; infringir las cláusulas de garantía pactadas y, exclusión de la cobertura por el “acto fraudulento de la persona a la que se le hubiere entregado en custodia los bienes asegurados”.

6.- Dado que este asunto involucra la hermenéutica del contrato de seguro, conviene señalar que cuando concurren paráfrasis divergentes, debe acudirse a la voluntad normativa de los contratantes, reflejada en la correspondiente póliza y en los anexos que se emitan para adicionarla, modificarla, suspenderla, renovarla o revocarla (artículo 1048 C. de Co.), para así determinar el alcance real de su declaración, de tal forma que “conocida claramente la intención de los contratantes, debe estarse a ella más que a lo literal de las palabras”, como lo enseña el canon 1618 del Código Civil.

Respecto de la elucidación de esta clase de negocios, la Corte en sentencia de 27 de agosto de 2008, exp. 1997-14171-01 reiteró que “(…) el contrato de seguros debe ser

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 25

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

interpretado en forma similar a las normas legales y sin perder de vista la finalidad que está llamado a servir, esto es comprobando la voluntad objetiva que traducen la respectiva póliza y los documentos que de ella hacen parte con arreglo a la ley (arts. 1048 a 1050 del C. de Co.), los intereses de la comunidad de asegurados y las exigencias técnicas de la industria; que, ‘en otras palabras, el contrato de seguro es de interpretación restrictiva y por eso en su ámbito operativo, para determinar con exactitud los derechos y las obligaciones de los contratantes, predomina el texto de la que suele denominarse ‘escritura contentiva del contrato’ en la medida en que, por definición, debe conceptuársela como expresión de un conjunto sistemático de condiciones generales y particulares que los jueces deben examinar con cuidado, especialmente en lo que tiene que ver con las cláusulas atinentes a la extensión de los riesgos cubiertos en cada caso y su delimitación, evitando favorecer soluciones en mérito de las cuales la compañía aseguradora termine eludiendo su responsabilidad al amparo de cláusulas confusas que de estar al criterio de buena fe podrían recibir una inteligencia que en equidad consulte mejor los intereses del asegurado, o lo que es todavía más grave, dejando sin función el contrato a pesar de las características propias del tipo de seguro que constituye su objeto, fines éstos para cuyo logro desde luego habrán de prestar su concurso las normas legales, pero siempre partiendo del supuesto, valga insistir, de que aquí no son de recibo interpretaciones que impliquen el rígido apego literal a estipulaciones consideradas

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 26

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

aisladamente y, por ende, sin detenerse en armonizarlas con el espíritu general que le infunde su razón de ser a todo el contexto contractual del que tales estipulaciones son parte integrante.’ 2º) En armonía también con las orientaciones generales ofrecidas en el numeral anterior, la Corte ha deducido como requisito ineludible para la plena eficacia de cualquier póliza de seguros, la individualización de los riesgos que el asegurador toma sobre sí (CLVIII, pág. 176), y ha extraído, con soporte en el artículo 1056 del Código de Comercio, la vigencia en nuestro ordenamiento ‘de un principio común aplicable a toda clase de seguros de daños y de personas, en virtud del cual se otorga al asegurador la facultad de asumir, a su arbitrio pero teniendo en cuenta las restricciones legales, todos o algunos de los riesgos a que están expuestos el interés o la cosa asegurados, el patrimonio o la persona del asegurado’ (…). (Subrayas del texto transcrito).

“Por lo anterior, ha señalado la Sala, ‘no puede el intérprete, so pena de sustituir indebidamente a los contratantes interpretar aparentemente el contrato de seguro para inferir riesgos que no han convenido, ni para excluir los realmente convenidos, ni tampoco hacer interpretaciones de tales cláusulas que conlleven a resultados extensivos de amparo de riesgos a otros casos que no solo se encuentran expresamente excluidos, sino que, por su carácter limitativo y excluyente, son de interpretación restringida’ (…)”.

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 27

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

Igualmente ha dicho que “cuando el pensamiento y el querer de quienes concertaron un pacto jurídico quedan escritos en cláusulas claras, precisas y sin asomo de ambigüedad, tiene que presumirse que estas estipulaciones así concebidas son el fiel reflejo de la voluntad interna de aquellos y que, por lo mismo, se torna inocuo cualquier intento de interpretación (Cas. Civ. 5 de julio de 1983, Pág. 14, reiterada en Cas. Civ. de 1º de agosto de 2002. Expediente No. 6907 y en fallo de 29 de julio de 2009. Exp. 2001-00588-01).

7.- Ahora bien, en razón a que la causal invocada por el casacionista se relaciona con la violación indirecta de la norma sustancial por error de hecho al “haber interpretado erradamente los medios probatorios existentes (…) y asumir la existencia de otros que no obran” en el proceso, se impone recordar que esta clase de desacierto, “para que se estructure, además de trascendente, es decir, que sea el determinante de la decisión final, lo tiene dicho la jurisprudencia, debe ser tan grave y notorio que a simple vista se imponga a la mente, sin mayor esfuerzo ni raciocinio, o en otros términos, de tal magnitud, que resulte contrario a la evidencia del proceso. No es, por lo tanto, error de hecho aquél a cuya demostración sólo se llega mediante un esforzado razonamiento" (Sentencia de 6 de abril de 2011, Exp. 2004-00206-01), o el que surge de “ensayar un discurrir que se juzgue con mejor perfil dialéctico o con mayor rigor lógico” (Casación del 17 de junio de 2011, Exp. N° 2001-00591-01.

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 28

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

8.- Las sentencias objeto del recurso extraordinario de casación arriban a la Corporación amparadas de la presunción de legalidad y acierto tanto en su fundamentación jurídica como en la apreciación de los hechos y la ponderación de las pruebas que al respecto haya efectuado el fallador de instancia.

Empero, dicha “presunción” puede ser desvirtuada si se demuestra que el fallo en cuestión es contraevidente o raya con lo absurdo, bien porque se aparta groseramente y de manera trascendente de las normas que regulan la materia sometida a composición del Estado por intermedio de sus jueces, ya en la consideración fáctica, ora en la estimación de los elementos de convicción.

En caso de una contraevidencia semejante, la decisión necesaria y fatalmente tiene que ser aniquilada para en su reemplazo pronunciar la que corresponda a la correcta aplicación de la normatividad pertinente o a la realidad que reflejen los “hechos” o se deduzca de las pruebas obrantes en el plenario, porque, en suma, en casos como los analizados, la providencia no puede ser definitiva por no constituir un cierre último del debate judicial frente a la verdad que emerge del expediente.

9.- Como al edificar el error de facto, el casacionista cuestiona la excepción que el ad quem declaró probada afirmando que ella no se acreditó, dado que no se aportó la “póliza marco E.C. 001”, sustento de la parte demanda

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 29

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

para enarbolar el “acto fraudulento de algún empleado del asegurado o de otra persona a la que se le hubiere entregado en custodia los bienes asegurados” y pretende hacer ver que la estafa hallada estructurada por el ad quem estaba incluida como riesgo asegurable, la Corte, con fundamento en los medios de convicción incorporados al expediente y en lo planteado en el fallo extraordinariamente combatido, percibe que lo que el recurrente plantea en el cargo es una apreciación distinta de la situación fáctica y probatoria existente, hermenéutica que, a pesar de poderse considerar razonable, no muestra el yerro judicial enrostrado y menos con las características de manifiesto y contraevidente, como subsiguientemente se expondrá.

10.- La exploración de la sentencia acusada evidencia

que el Tribunal partió, desplazó y culminó su análisis, sobre el sendero que le trazó el escrito genitor diseñado por las demandantes, con sustento en los elementos de persuasión, particularmente en el contrato de seguro aportado y si ello es así, la lectura que del asunto realizó y plasmó en el fallo impugnado, a la luz del haz probatorio, no permite afirmar la acreditación de un dislate protuberante, notorio o de bulto que viabilice el quiebre de dicha decisión.

Es más, la interpretación que le dispensó a la demanda y a los medios de convicción que nutren el proceso, le permite a la Corte concluir que el juzgador de segundo grado, no solo valoró la póliza de seguro, sino

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 30

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

que, además, lo hizo de una manera admisible, se itera, con sustento en lo que se expuso en el libelo pretensor, lo cual impide visualizar alejamiento de los principios básicos que conforman el mencionado ejercicio hermenéutico.

En efecto, con base en la “póliza” concluyó que el “hurto y el hurto calificado” eran los que aparecían como riesgo asegurado, pero que como “lo ocurrido a la empresa Unimaq se halla[ba] bien lejos de configurar un hurto” puesto que las pruebas demostraban “la configuración de una estafa”, este ilícito carecía de cobertura y ello impedía la prosperidad de las pretensiones.

11.- La precedente conclusión judicial, no se muestra enfrentada de manera ostensible con el contenido objetivo del material probatorio, cuya suposición o apreciación indebida le enrostra el recurrente.

Al revisar el citado documento “Seguro para Construcción N° 5749” (folio 8 c.1.), se encuentra que en él se incluyeron como riesgos inicialmente cubiertos, respecto de la maquinaria supracitada, los siguientes: “amparo básico, asonada, motín, huelga, conmoción civil o popular, acto mal intencionado de tercero, vientos fuertes, tempestad, agua, hundimiento, terremoto, temblor, erupción volcánica, hurto simple, hurto calificado, movilización, gastos por flete y expreso, remoción de escombros, responsabilidad civil extracontractual”. En la

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 31

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

casilla indicativa de “otros”, expresamente se consignó “no”. (Resalta la Sala).

El anexo del folio 10, a más de precisar los amparos, las exclusiones y garantías, en lo atinente al peligro que el sentenciador halló como “asegurado”, en un ítem separado de los demás, se refirió al “hurto y hurto calificado o daños causados en la tentativa de hurto”, como riesgos cubiertos.

En el documento que obra a folio 18 denominado “Seguro de Certificado de Modificación N° 457324 Todo Riesgo Construcción”, dentro del acápite “amparos adicionales”, se hallan incluidos los de “hurto, hurto calificado, movilización”.

12.- Así las cosas, si el Tribunal tuvo en cuenta lo planteado en la demanda y lo que halló acreditado entre otras pruebas, en la póliza aportada, en la que no se advierte incluida la “estafa” como riesgo asegurado, su deducción no se vislumbra contraevidente o producto de la comisión de yerros de facto probatorios, razón por la cual, el desatino protuberante requerido y decisivo para la invalidación del veredicto, sigue sin demostración.

Es pertinente recordar que los desaciertos de que se viene hablando exigidos para infirmar un fallo en casación, deben ser manifiestos, porque si el recurrente los construye a su manera, al margen del contenido material de las distintas pruebas, dejan de ser evidentes. No es suficiente, por lo tanto, la construcción de un acertado y

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 32

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

complicado proceso dialéctico en materia de apreciación probatoria, frente a unas conclusiones también razonables del sentenciador, puesto que en ese caso todo se reduciría a una disputa de criterios, punto en el cual tendría que prevalecer el de éste, por hallarse amparado de la presunción de legalidad y certeza, de suyo suficientes para sostener la decisión atacada.

A este respecto, la Corte ha sentenciado que “(…) la casación no está, pues, para escenificar una simple disputa de criterios, y de esta suerte, ‘para el quiebre de la sentencia no es bastante ensayar un discurrir que se juzgue con mejor perfil dialéctico o con mayor rigor lógico; lo que hace indispensable que quien haga transitar el proceso por los senderos de la casación, y particularmente dentro del ámbito del error de hecho, debe presentarse a ésta con argumentos incontestables, al punto de que la sola exhibición haga aparecer los del tribunal como absurdos o totalmente desenfocados, lo cual ha de detectarse al simple golpe de vista’” (…) (sentencia de 30 de agosto de 2010, exp. 1999-06826-01).

Téngase en cuenta, así mismo que, como lo ha dicho la jurisprudencia de esta Sala “[e]s conocido, conforme al llamado sistema de la sustanciación, que al ser el escrito de demanda el lugar donde se concretan las pretensiones y los hechos que le sirven de soporte, el demandante debe determinar unas y otros, en orden a fijar los contenidos de defensa y contradicción, al igual que el marco dentro del cual la jurisdicción debe discurrir su actividad.

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 33

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

Se trata, entonces, de sintonizar a todos los sujetos procesales sobre lo mismo, en los aspectos relevantes materia de controversia, suficientes por sí, al decir de la Corte, para ‘poner al descubierto desde un principio la conexión que debe haber entre el estado de cosas antecedente que originó el litigio, el fin que se aspira alcanzar al entablar la demanda y el tipo de pronunciamiento que se solicita para que sobre ella recaiga’” (…)(Sentencia de 16 de diciembre de 2010, exp. 2003-00502-01).

13.- Lo anterior pone de presente que la deducción del sentenciador de segundo grado, motivo de censura, según la cual, el riesgo asegurado plasmado en la póliza, fue el “hurto y el hurto calificado” y las pruebas demostraban que “lo ocurrido a la empresa Unimaq se halla[ba] bien lejos de configurar un hurto” puesto que lo acaecido había sido “una estafa” carente de cobertura, no pugna con la lógica o el sentido común, dado que los medios de persuasión y particularmente el documento que recoge el contrato de seguro y los que de él hacen parte, demostrativos de la voluntad objetiva del citado pacto, permiten tal conclusión.

Por eso, frente a la contundencia de los citados elementos probatorios, el informe del ajustador de Seguros, cuya valoración el censor acusa de omitida y en el que según éste, del contenido de la “forma E-C-001” se desprende que la estafa no quedó excluida, tampoco acredita el yerro fáctico esgrimido y se muestra

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 34

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

deleznable para derrumbar la conclusión del Tribunal, menos cuando tal “ajustador”, en el mismo párrafo señala que “[e]ste concepto es meramente personal y se remite al análisis de los documentos aportados”. (folio 126 c.2).

Adicionalmente ha de tenerse en cuenta que el citado “concepto personal”, según allí se plantea, deviene de las condiciones particulares que contiene la “forma E-C-001” y ésta, como lo anota el censor, no fue aportada al expediente, lo cual impide desconocer la inferencia del ad quem que se cuestiona y descarta el error endilgado.

Como el recurrente también lamenta la ausencia de valoración de la declaración de Juan Carlos Triana, según la cual “[l]as prohibiciones o riesgos que la compañía de seguros decidió no asumir y por tanto se mantenían en cabeza de Unimaq S.A. se encuentran expresamente consagradas en las exclusiones y garantías referidas en la mencionada póliza” que señala, fue todo riesgo, tal argumento, enfrentado a las pruebas que tuvo en cuenta el sentenciador ad quem, tampoco acredita el yerro atribuido.

Es cierto que la póliza se denominó “todo riesgo”, pero también lo es, que en ella se precisaron los “riesgos asegurados” y dentro de ellos, como con ahínco lo señala la demanda genitora del proceso, el “de hurto que finalmente fue el riesgo siniestrado”, anotándose en la casilla indicativa de “otros riesgos” el término “no”. (hecho 11.4, folio 242 c.1.).

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 35

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

14.- En estas condiciones, dado que el yerro de facto se tipifica cuando el juicio probatorio del sentenciador es arbitrario o cuando la única ponderación y conclusión que tolera y acepta la apreciación de los medios de persuasión es la sustitutiva que proclama el recurrente, entonces, en el presente asunto dicha clase de dislate con los perfiles de evidente y manifiesto, no se presenta, toda vez que la deducción que Tribunal obtuvo con sustento en los elementos materiales de prueba legalmente incorporados a la actuación, se halla dentro del campo de la lógica y lo razonable, no obstante el criterio distinto que del mismo estudio extrae y propone el censor.

En relación con esta temática la Corte, en la Sentencia de 17 de mayo de 2011, exp. 2005-00345-01 reiteró que el recurrente en casación “debe presentarse con argumentos incontrovertibles e incontestables suficientes por sí mismo para hacer ver los del juzgador tan absurdos, contraevidentes e ilógicos derruyendo la presunción de acierto de la sentencia impugnada, sin restringirse a una “argumentación que se funde en probabilidades y no en la certidumbre...”. (G.J. t. CCLlI, págs. 1485 y 1486), pues cuando la conclusión del sentenciador se mantiene dentro de la lógica y es probable, no hay certeza absoluta del yerro.

“Por demás, la Sala, acentúa la autonomía del juzgador en la apreciación del contenido o materialidad de las pruebas, preservando su raciocinio por la presunción

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 36

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

de legalidad y acierto de la decisión, mientras no incurra en un error notorio, ostensible, evidente, protuberante y trascendente, o sea, de tal connotación que por su inteligencia, la sentencia sería otra, pues “(…) la discreta autonomía de que se encuentran dotados los juzgadores para el desarrollo de su compleja misión, apareja que el debate alrededor de la apreciación y valoración de las pruebas quede, en línea de principio, cerrado definitivamente en las instancias, sin que, por ende, sea posible reabrirlo con ocasión de un recurso extraordinario, a menos que, en casos excepcionales, los yerros denunciados, a más de trascendentes, puedan ser calificados de notorios, palmarios o manifiestos, es decir, que su individualización y prueba aflore sin mayores esfuerzos, raciocinios o elucubraciones, al punto que resulte francamente inocultable para cualquiera e imponga el quiebre de una decisión judicial” (exp. 1997-09327), a punto que “sólo cuando la tesis que expone la censura es la única admisible es procedente abrirle paso al recurso” (cas. civ. sentencia de 31 de enero de 2005, exp. 7872; se subraya).

“En efecto, ‘partiendo de la base de que la discreta autonomía de los juzgadores de instancia en la apreciación de las pruebas conduce a que los fallos lleguen a la Corte amparados en la presunción de acierto, es preciso subrayar que los errores de hecho que se les endilga deben ser ostensibles o protuberantes para que puedan justificar la infirmación del fallo, justificación que por lo tanto no se da sino en tanto quede acreditado que la

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 37

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

estimación probatoria propuesta por el recurrente es la única posible frente a la realidad procesal, tornando por lo tanto en contraevidente la formulada por el juez; por el contrario, no producirá tal resultado la decisión del sentenciador que no se aparta de las alternativas de razonable apreciación que ofrezca la prueba o que no se impone frente a ésta como afirmación ilógica y arbitraria, es decir, cuando sólo se presente apenas como una posibilidad de que se haya equivocado. Se infiere de lo anterior, entonces, que cualquier ensayo crítico sobre el ámbito probatorio que pueda hacer más o menos factible un nuevo análisis de los medios demostrativos apoyados en razonamientos lógicos, no tiene virtualidad suficiente para aniquilar una sentencia si no va acompañado de la evidencia de equivocación por parte del sentenciador, error que, según lo precisa el artículo 368 del Código de Procedimiento Civil, debe aparecer de manifiesto en los autos lo que equivale a exigir que sea palmario; ‘... si el yerro no es de esta naturaleza, prima facie, si para advertirlo se requiere de previos y más o menos esforzados razonamientos, o si se manifiesta apenas como una posibilidad y no como una certeza, entonces, aunque se demuestre el yerro, ese suceder no tendrá incidencia en el recurso extraordinario...’” (G. J. Tomo CXLII, pág. 242)” (Sentencia No. 006 del 16 de marzo de 1999, reiterada en la No. 077 de 30 de julio de 2008)”.

15.- Así las cosas, como el ataque dirigido a “demostrar que la estafa no era un riesgo excluido de cobertura” patentiza la personal percepción del recurrente

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 38

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

sobre los elementos probatorios, pero la inferencia contraria que con base en ellos, fundamentalmente en el texto de la “póliza” y sus mutaciones extrajo el ad quem se muestra razonable, la conclusión es que el dislate con las características que permiten el derrumbamiento de la decisión de segundo grado, no se estructura.

En este orden, como las críticas y desavenencias del impugnador extraordinario no alcanzaron a demostrar el error ostensible, protuberante, evidente e incidente, con la contundencia jurídica necesaria para desconocer la presunción de veracidad, legalidad y acierto de la sentencia recurrida, la improsperidad de la censura planteada, debe ser la consecuencia.

16.- Colofón de la precedente exposición, es el fracaso del único cargo propuesto por las accionantes.

V.- DECISIÓN

En mérito de lo expuesto, la Corte Suprema de Justicia, Sala de Casación Civil, administrando justicia en nombre de la República y por autoridad de la ley,

RESUELVE

Primero: No casar la sentencia proferida el 5 de noviembre de 2010 por la Sala Civil del Tribunal Superior del Distrito Judicial de Bogotá, dentro del proceso ordinario promovido por Unimaq Agrícola S.A. y Banco Agrario de Colombia S.A. contra Seguros del Estado S.A.

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 39

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

Segundo: Condenar en costas a las recurrentes en casación.

Tercero: Incluir en la correspondiente liquidación que efectuará la secretaría, la suma de seis millones de pesos ($6´000.000), por concepto de agencias en derecho.

Cuarto: Devolver la actuación surtida al Tribunal de origen.

Notifíquese

FERNANDO GIRALDO GUTIÉRREZ

JAIME ALBERTO ARRUBLA PAUCAR

RUTH MARINA DÍAZ RUEDA

PEDRO OCTAVIO MUNAR CADENA

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 40

República de Colombia

Corte Suprema de Justicia Sala de Casación Civil

WILLIAM NAMÉN VARGAS

ARTURO SOLARTE RODRÍGUEZ

R.M.D.R. Exp. 11001-3103-009-2007-00456-01 41