corporate banking dan business overview

TRANSCRIPT

L E M B A G A P E N G E M B A N G A N P E R B A N K A N I N D O N E S I A

CORPORATE BANKING DAN

BUSINESS OVERVIEW

Disampaikan pada ODP Bank Resona Perdania

Dr. Ir. Batara M Simatupang, MT., MPhil., CIMBA®

Jakarta, 24 November 2020

Nama : Batara M Simatupang

Riwayat Pekerjaan :

✓ Dosen Tetap MM STIE Indonesia Banking School 2015 - sekarang

✓ Senior Eksternal Fakulti di LPPI 2012- sekarang

✓ Senior Manager (Assistant Vice President) Corporate Banking Agro Based Group, BM 2012-2015

✓ Business Development Manager (AVP) merangkap Business Wealth Manager, Kanwil XII Jayapura BM

2010-2012

✓ Human Capital Head Regional, Kanwil XII Jayapura, BM 2019-2010

✓ Trainer Specialist Leadership Management dan Wholesale & Treasury - TC BM 2007-2009

✓ Media Relationship Manager di Office of the Board, BM 2002 - 2004

✓ Relationship Manager, Government Relations, BM 1999-2001

Curriculum Vitae

Latar Belakang Pendidikan

1.Doctor of Business Administration (DBA), Finance & Banking, Maastricht School of Management (MS), The Netherlands, 2007.

2.Master of Philosophy (M.Phil.) Finance and Banking, Maastricht School of Management (MS), The Netherlands, 2005.

3.Magister Teknologi (MT), Manajemen Industri, Sekolah Pascasarjana Institut Teknologi Bandung (ITB), 1996.

4.Insinyur (Ir.), Teknik Manajemen Industri, STITEK Dharma Yadi, Ujung Pandang, 1991.

5.DIII, Teknik Elektro, Politeknik USU (Universitas Sumatera Utara), Medan, 1986.

Tinjauan Perbankan Korporasi dan Strategi Perbankan

Produk dan Layanan Perbankan Korporasi

Regulasi Perbankan Korporasi

Strategi Perbankan Korporasi

Studi Kasus

4

AGENDA

3

5

1

2

Sumber: BI (2020)

Flow of Funds Through the Financial System

Yang mana merupakan Bagian dari Corporate

Banking?

FinancialIntermediaries

FinancialMarket

Funds

Lender – Savers

1. Households

2. Business firms

3. Government

4. Foreigners

Funds

Borrower - Spenders

1. Business firms

2. Goverment

3. Households

4. Foreigners

Fun

ds

Funds

Fun

ds

Direct Finance

Indirect Finance

5

Flow of Funds Through the Financial System

Potensi Pelanggan Korporat

FinancialIntermediaries

FinancialMarket

Funds

Lender – Savers

Corporate customers

1. Business firms

2. Government

3. Foreigners

Funds

Borrower – Spenders

Corporate customers

1. Business firms

2. Government

3. Foreigners

Fun

ds

Funds

Fun

ds

Direct Finance

Indirect Finance

Lembaga Pengembangan Perbankan Indonesia

Penggerak pasar, dan teknologi telah membuat bank menyediakan lebihbanyak produk dan layanan. Sebuah bank sekarang, biasanya sangatterspesialisasi dalam berbagai aktivitas yang sempit, atau mereka menawarkanberbagai layanan keuangan.

Hal ini pada gilirannya melahirkan jenis bank seperti Bank Universal, Bank Investasi, Bank Umum, Bank Ritel dan Konsumer, Bank Swasta, Bank Syariah, dan Bank Korporat.

Dari sudut pandang pasar, bank juga dapat dibedakan menjadi: Bank Domestik, Bank Nasional, Bank Multinasional

Peta Industri Perbankan

Awalnya, hanya ada dua jenis pelanggan dalam kerangka perantara keuangan:

1. Pelanggan perorangan atau pribadi.2. Nasabah korporasi atau non individu.

Dengan konsep segmentasi, setiap jenis nasabah berkembang menjadi banyakkelompok yang menghasilkan peta bisnis perbankan.

Individual vs Corporate Customer

Retail Bank vs. Commercial Bank

Business and Current Account

00

Worlting CapitaILoans

$

CORPORATEBanking

Cash & Wealth Management Services

Corporate Banking

2

Definisi Corporate Banking

Ini adalah bagian dari bisnis bank yang berfokus pada klien korporatdengan menggunakan alat yang tersedia.

Unit perbankan tersebut dapat berbentuk SBU (strategic business unit) pada suatu bank dan atau berbentuk badan hukum tersendiri.

Organisasi perbankan korporasi biasanya mengikuti model front office dan back office

BIASANYA TERLIBAT DALAM JUMLAH PELANGGAN BESAR SEPERTI KORPORASI DAN LEMBAGA PEMERINTAH, DI KEDUA SISI NERACA.

CORPORATE

BANKING

BIG CORPORATIONS

&

INSTITUTIONS

BIG CORPORATIONS

&

INSTITUTIONS

Corporate Banking

ISTILAH PERBANKAN PERUSAHAAN TIDAK DIPERLUKAN REFERENSI BANK, SERING DIGUNAKAN UNTUK DIVISI BANK ORGANISASI YANG BERTANGGUNG JAWAB BAGI USAHA PERBANKAN PERUSAHAAN

Ukuran Pelanggan Korporat

Ukuran nasabah korporat berbeda antara satu bank dengan bank lainnya dan masing-masing memiliki kriterianya sendiri.

Klasifikasi ukuran tipikal terdiri dari: pelanggan korporat besar, sedang, kecil dan mikro.

Hanya nasabah korporasi besar yang menjadi target pasar korporasi perbankan.

Pelanggan Korporat berdasarkan Hukum Indonesia

Usaha korporasi adalah kegiatan usaha milik korporasi besar yang tidak memenuhikriteria usaha mikro, kecil, dan menengah.

UU No 20/2008 menjabarkan kriteria non korporasi sebagai berikut:Bisnis mikro = kekayaan bersih di bawah Rp50 juta dengan penjualan di bawah Rp 300 juta / tahun.

Usaha kecil = jaringan antara Rp 50 - 500 Jt dengan penjualan Rp 300 Jt - 2,5 Jt / tahun.Bisnis ukuran sedang = kekayaan bersih IDR 500 Jt - 10 Bio dengan penjualan IDR 2.5 Bio -50 Bio / tahun.

Profil Khas Pelanggan Korporat

14

Berkenaan dengan kontribusi PDB, profil pelanggan korporasi hampir serupa di banyak negara.Ada banyak pengusaha perusahaan di negara tertentu yang memiliki profil serupa:

1. Jumlah pengusaha perusahaan kecil yang cukup besar yang memberikan kontribusi kurangdari 50% dari PDB nasional.

2. Jumlah kecil pengusaha perusahaan besar yang memberikan kontribusi lebih dari 50% dariPDB nasional.

15

✓ Pelanggan korporat FDI✓ Pelanggan korporasi domestik nasional.✓ Pelanggan korporat FDI menurut asal negara.✓ Pelanggan korporat FDI menurut sektor bisnis.✓ 600 konglomerat terbesar.✓ 90% perusahaan publik terbesar.✓ 20 pelanggan korporat domestik terbesar menurut sektor bisnis.

Segmen Pelanggan Korporat

Memuaskan Kebutuhan Klien

16

Salah satu perhatian manajemen dalam corporate banking adalah bagaimanamemenuhi kebutuhan klien.

Produk dan layanan harus dirancang sedemikian rupa untuk memenuhi kebutuhanklien.

Kompetensi dalam mengembangkan produk dan layanan memegang peranan pentingdalam memenuhi kebutuhan klien.

✓ Ketersediaan produk untuk memenuhi kebutuhan pelanggan.

✓ Hubungan pelanggan untuk menciptakan bisnis yang saling menguntungkan.

✓ Portofolio bisnis atau diversifikasi untuk meminimalkan risiko.

✓ Infrastruktur bank untuk mendukung dan memfasilitasi hubungan nasabahserta ketersediaan produk.

Faktor Kunci Sukses di Perbankan Korporasi

Diskusi

1. Daftar bank di Indonesia yang mengklaim dirinya sebagai bank korporasi?

2. Apakah mereka saling bersaing?

3. Perkirakan pangsa perbankan korporasi dalam industri perbankannasional.

4. Apakah ada bank korporasi yang melayani segmen pasar tertentu?

Tinjauan Perbankan Korporasi dan Strategi Perbankan

Produk dan Layanan Perbankan Korporasi

Regulasi Perbankan Korporasi

Strategi Perbankan Korporasi

Studi Kasus

4

AGENDA

3

5

1

2

Produk Perbankan Korporasi

20

Produk perbankan pada dasarnya terdiri dari dua spektrum extreem yaitu:1. Produk massal2. Produk yang dibuat khusus

Produk perbankan korporasi cenderung berupa “produk yang dibuat khusus”.

Produk yang dibuat khusus ini dirancang untuk memenuhi setiap preferensipelanggan korporat.

Jenis Produk Perbankan Korporasi

✓ Produk aset seperti pinjaman korporasi dan obligasi korporasi.

✓ Produk kewajiban seperti CD besar dan rekening koran.

✓ Produk Off Balance Sheet seperti L / C dan bank garansi.

Daftar Contoh: Produk Perbankan Korporasi

1. Pinjaman perusahaan2. Proyek keuangan3. Sindikasi pinjaman4. Penjaminan utang5. Berbagi Penjaminan6. Manajemen Kas7. Deposit Rekening8. Layanan Perbankan Elektronik9. Garansi Bank10. Sekuritas & Layanan Fidusia

11. Layanan Treasury12. Pengiriman uang13. Produk paket kesepakatan14. Layanan forex15. Stand By Letter of Credit16. Produk turunan17. Produk terstruktur18. Penasihat keuangan seperti M&A19. CD Jumbo

23

Produk & Layanan Bank Resona Perdania (1)

24

Produk & Layanan Bank Resona Perdania (2)

25

Produk & Layanan Bank Resona Perdania (3)

26

Produk & Layanan Bank Resona Perdania (4)

27

Produk & Layanan Bank Resona Perdania (5)

28

Produk & Layanan Bank Resona Perdania (6)

Fasilitas Ekspor

NegosiasiNegosiasi merupakan pembayaran dimuka kepada eksportir melalui pengambilalihandokumen ekspor atas dasar L/C sebelum ada pembayaran dari Bank pembuka L/C. Kami siap menegosiasikan dokumen ekspor dengan cepat dan aman.

InkasoInkaso adalah pelayanan yang kami sediakan atas instruksi dari eksportir untuk melakukanpenagihan pembayaran kepada importir.

Advising L/CAdvising L/C adalah suatu pemberitahuan berupa mail atau swift message dari issuing Bank ke advising Bank untuk diteruskan ke beneficiary.

Produk & Layanan Bank Resona Perdania (7)

Sumber: Website Bank Resona Perdania

30

Produk & Layanan Bank Resona Perdania (8)

Produk & Layanan Bank Resona Perdania (9)

L/C Atas UnjukL/C yang dibayar pada saat dokumen diajukan.

L/C BerjangkaAdalah apabila syarat penarikan draft dalam L/C tersebut secara berjangka yang pembayarannya dilakukan pada saat jatuh tempo.

Bills CollectionSuatu penagihan dokumen dan draft. Collection digunakan untuk proses importanpa L/C yang pembayarannya ditagihkan oleh Bank kepada drawer.

Pembayaran Pajak ImporPelayanan yang terkait dengan kegiatan pajak impor, yang berhubungan denganpajak pemerintah atas nilai produk yang diimpor oleh nasabah.

Fasilitas Impor

Sumber: Website Bank Resona Perdania

32

Produk & Layanan Bank Resona Perdania (10)

33

Produk & Layanan Bank Resona Perdania (11)

34

Regular Trade Finance

1. Ekspor :

- PEF (Pre Export Financing)

- Bills Discounting, Negosiasi

Dokumen

2. Impor :

- Trust Receipt

- UPAS, Refinancing

3.Transferable L/C ,

4. Back To Back L/C

Program Penjaminan

BEI

EKSPOR- Advising L/C- Negosiasi L/C- Confirm L/C

IMPOR- Opening L/C- Confirm L/C

BANK GARANSI - SBLC- Bid Bond- Performance Bond- Etc.

TRADE FINANCE TRADE SERVICES

Trade Finance and Trade Services

35

Penjelasan Singkat Beberapa Corporate Banking Product (1)

Ekuitas Pasar Modal = layanan peningkatan modal melalui IPO dllContoh: IPO BTN

Debt capital Market = solusi peningkatan modal melalui instrumen hutang).Contoh: Penerbitan hutang subordinasi sebesar US $ 150 juta oleh PT. BII, Tbk.

M & A Advisory = memberikan nasihat keuangan perusahaan yang baik & solusi keuangan inovatif kepada klien korporatnya.Contoh: Akuisisi CT corporation thd Carefour

1. Pasar Modal dan Penasihat Keuangan

36

Kasus: PDAM-Lyonis Jakarta

• Membangun tambahan kapasitas pemasok dan saluran distribusi air.

• Memerlukan dana eksternal

• Raising fund melalui pasar modal

Layanan apa yang dapat berikan ?

Penjelasan Singkat Beberapa Corporate Banking Product (2)

37

2. Cash Management

• Cash Management = layanan yg meliputi Account Management,

Account Payable Management, Account Receivable Management,

dan Liquidity Management

• Cash Pooling (Sweeping/Zero Balancing) : Perpindahan fisik

dana dari beberapa rekening cabang-cabang perusahaan ke dalam

rekening induk.

• Notional Pooling : Proses netting off posisi saldo dari rekening-

rekening group perusahaan yang tergabung, sehingga Bank dapat

memperoleh posisi saldo konsolidasi seluruh group perusahaan

tersebut.

Penjelasan Singkat Beberapa Corporate Banking Product (3)

38

Contoh / Kasus: PT. Semen Gresik

• Term of payment penjualan

• Term of payment pembelian

• Cash minimum policy

• Office Network management

• Investment policy for excess reserve

Apa customer need dari PT. Semen Gresik dalam cash

management ?

Penjelasan Singkat Beberapa Corporate Banking Product (4)

39

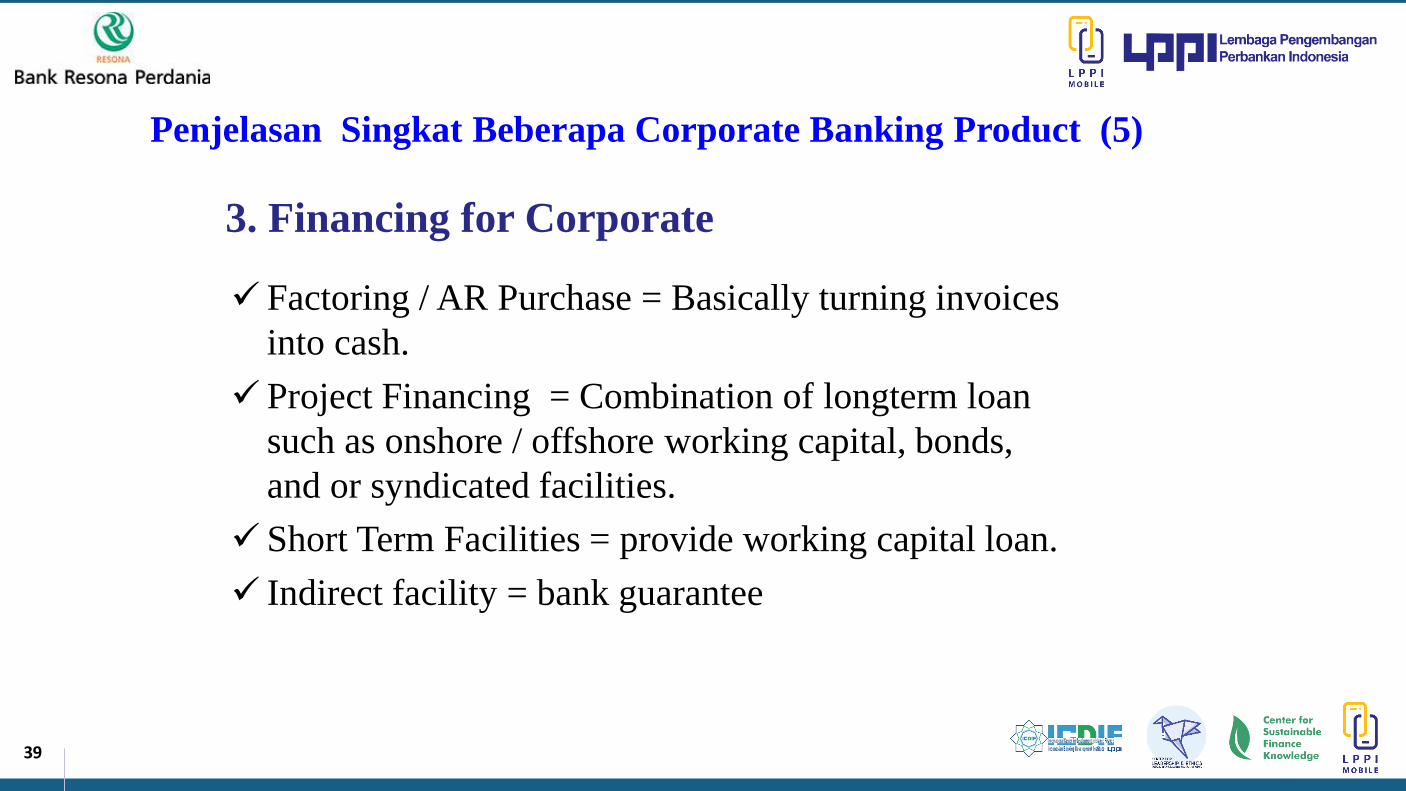

Penjelasan Singkat Beberapa Corporate Banking Product (5)

3. Financing for Corporate

✓ Factoring / AR Purchase = Basically turning invoices

into cash.

✓ Project Financing = Combination of longterm loan

such as onshore / offshore working capital, bonds,

and or syndicated facilities.

✓ Short Term Facilities = provide working capital loan.

✓ Indirect facility = bank guarantee

40

Contoh: Pembiayaan A/R

✓ PT. Maspion menjual barang-barang elektronik dengan cash dan kredit.

✓ Distributor merupakan pihak ketiga dan tersebar di Indonesia.

✓ Karena harus membayar THR 2 kali gaji, PT. Maspion membutuhkan dana cash.

Apa yang dapat tawarkan dalam membantu memecahkanpersoalan keuangan tersebut?

Penjelasan Singkat Beberapa Corporate Banking Product (6)

41

Kasus : Project Financing

✓ Jawa Timur membutuhkan pembangunan jalan tol Surabaya-

Mojokerto . Bagaimana membiayai tanpa agunan tanah &

bangunan, dan apa yang harus dilakukan oleh Bank ?

✓ Jawa Timur membutuhkan listrik dan ada perusahaan swasta yang

ingin berperan sebagai Individual Power Provider. Apa dan

bagaimana peran Bank supaya proyek ini dapat terlaksana ?

Penjelasan Singkat Beberapa Corporate Banking Product (7)

42

42

✓ Banker’s Acceptance Discount adalah fasilitas pendiskontoan

wesel ekspor berjangka yang telah diakseptasi oleh bank

penerbit L/C sebesar nilai tunai tagihan wesel ekspor berjangka

setelah dikurangi diskon tertentu.

✓ Fasilitas Pembiayaan Kredit Modal Kerja Ekspor adalah fasilitas

penyediaan dana utk modal kerja perputaran transaksi ekspor.

✓ Pembiayaan Impor adalah fasilitas penjaminan dan atau L/C

impor atau L/C lokal-SKBDN Rupiah yang diterbitkan oleh

Bank untuk mengimpor barang.

4. Fasilitas Pembiayaan Ekspor dan Ekspor

Penjelasan Singkat Beberapa Corporate Banking Product (8)

43

Kasus: Pembiayaan Ekspor

• PT. Fina adalah eksportir udang beku ke Jepang.

• PT. Fina sudah mendapat kontrak pembelian dari Sikoyuko dan akan dibayar pakai L/C.

• PT. Fina tak mempunyai dana yg cukup untuk mengumpulkanudang dari para petambak.

Apa solusinya ?

Penjelasan Singkat Beberapa Corporate Banking Product (9)

44

Kasus : Pembiayaan Import

✓ PT. Waskita Karya mendapat Surat Perintah Kerja (SPK)untuk merenovasi lift milik kantor Pemda Jatim.

✓ Untuk merenovasi lift, PT Waskita Karya harus mengimpormesin lift dari Jerman.

✓ PT. Waskita sudah ada kontrak pembelian dari perusahaan di Jerman dan eksportir lift minta dibayar dengan l/C.

Mengingat kontraktor tak mempunyai dana untuk membukaL/C, apa yang bisa diberikan Bank untuk melayani kontraktortersebut ?

Penjelasan Singkat Beberapa Corporate Banking Product (10)

45

Contoh: Refinancing Sight L/C

✓ PT. Petrokimia membeli posphat dari Yordania dengan sight L/C.

✓ Posphat tersebut untuk bahan baku pupuk yang dijual kepada PTP

dengan jangka waktu pembayaran 6 bulan.

Bagaimana mengatasi mismatch payment yang dihadapi perusahaan

tersebut ?

Penjelasan Singkat Beberapa Corporate Banking Product (11)

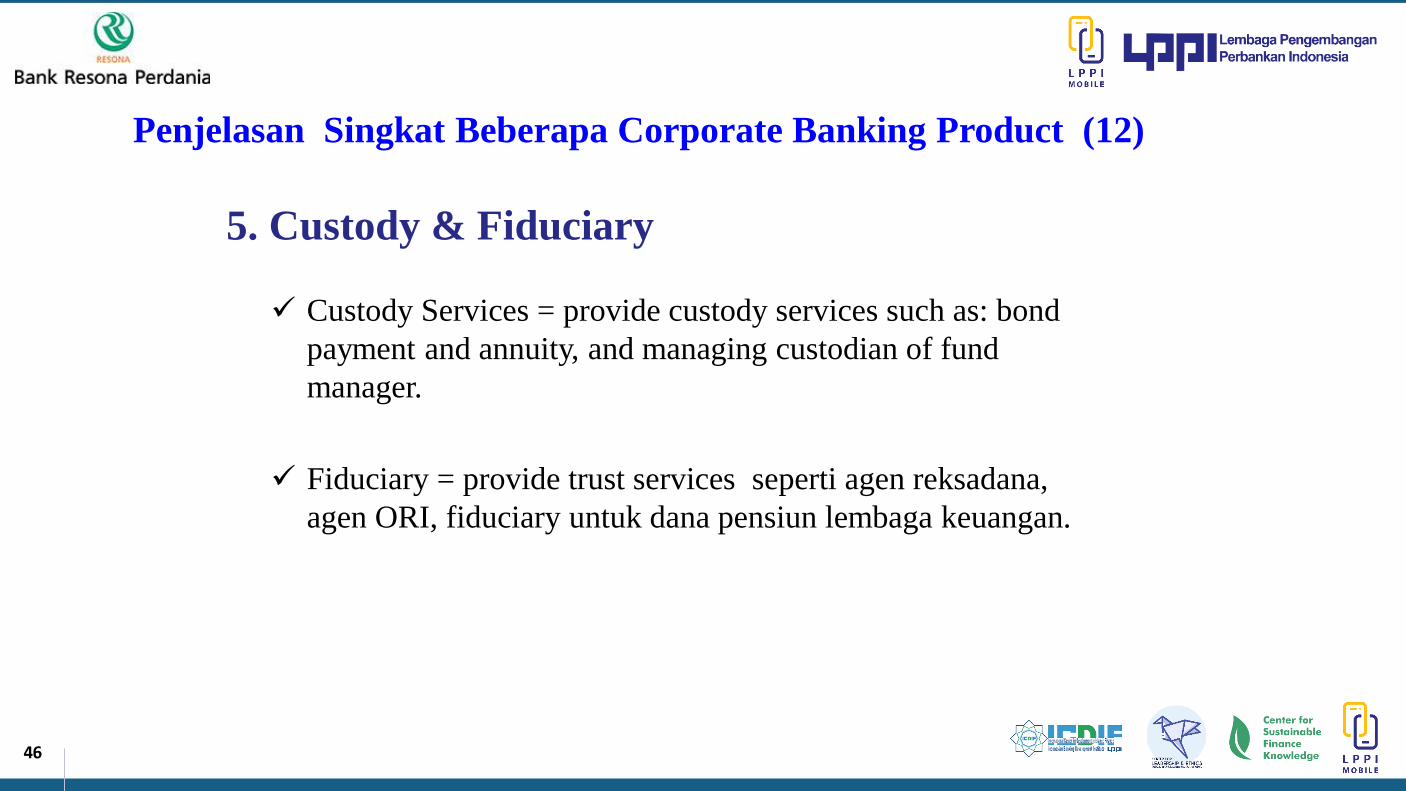

46

5. Custody & Fiduciary

✓ Custody Services = provide custody services such as: bond

payment and annuity, and managing custodian of fund

manager.

✓ Fiduciary = provide trust services seperti agen reksadana,

agen ORI, fiduciary untuk dana pensiun lembaga keuangan.

Penjelasan Singkat Beberapa Corporate Banking Product (12)

47

Contoh: Custodian Service

✓ PT. Gudang Garam menerbitkan bond untuk relokasi pabrik.

✓ Underwriting bond dilakukan oleh perusahaansekuritas/investment bank.

✓ Pencatatan pemilik bond, pembayaran coupon, dan annuities untuk principle/utang pokok di layani oleh custodian bank.

Penjelasan Singkat Beberapa Corporate Banking Product (13)

48

6. Forex Service

✓ Forex Today adalah transaksi pembelian atau penjualan valuta asinglawan valuta (asing) lainnya pada hari ini dengan penyerahan hari inijuta.

✓ Forex Tomorrow adalah transaksi pembelian atau penjualan valuta asinglawan valuta (asing) lainnya pada hari ini dengan penyerahan 1 hari kerjasetelah tanggal transaksi.

✓ Forex Spot adalah transaksi pembelian atau penjualan valuta asing lawanvaluta (asing) lainnya pada hari ini dengan penyerahan 2 hari kerjasetelah tanggal transaksi.

✓ Swap/forex derivative: suatu transaksi / kontrak untuk membeli ataumenjual valuta asing lawan valuta (asing) lainnya pada tanggal valutatertentu sekaligus dengan perjanjian untuk menjual atau membelikembali pada tanggal valuta berbeda di masa yang akan datang, denganharga yang ditentukan pada tanggal kontrak.

Penjelasan Singkat Beberapa Corporate Banking Product (14)

49

Diskusi: Corporate Banking Services dari Bank

✓ Siapa potensi corporate customer di Indonesia ?

✓ Dimana positioning Bank atas potensi pasar corporate tersebut ?

✓ Apa layanan / produk corporate banking yang sudah ditawarkan

Bank?

✓ Product apa saja yang belum ditawarkan ?

✓ Bagaimana caranya agar Bank dan atau groupnya dapat

menawarkan produk yang diperlukan nasabahnya ?

Tinjauan Perbankan Korporasi dan Strategi Perbankan

Produk dan Layanan Perbankan Korporasi

Regulasi Perbankan Korporasi

Strategi Perbankan Korporasi

Studi Kasus

4

AGENDA

3

5

1

2

51

Batasan Aturan

• Pada dasarnya tidak ada batasan khusus yang menyangkut corporate banking.

• Batasan terhadap corporate banking lebih karena menyangkut batasan aktivitas

usaha bank tertentu yang biasanya ditawarkan kepada nasabah corporate.

• Batasan dimaksud antara lain meliputi pemisahan komersial dari invesment

bank, maksimal pinjaman yang bisa diberikan ke debitur korporasi, izin

penerbitan produk tertentu dan aturan terkait dengan sektor usaha debitur

52

Pemisahan Investasi dari Perbankan Komersial

• Bank komersial tidak boleh menawarkan produk investment banking.

• Bank komersial bisa mempunyai perusahaan anak yang bergerak dibidang

jasa keuangan.

• Bank komersial bisa menjual investment banking secara tidak langsung

melalui perusahaan anaknya.

53

• Corporate customers biasanya bersifat group dan memerlukan pinjaman dalam jumlah

besar.

• Dalam rangka mengelola risiko, OJK membatasi jumlah pinjaman yang dapat diberikan

atas dasar rasio dari jumlah modal bank.

• Batasan legal lending limit meliputi batasan pada individu debitur dan kelompok debitur.

Legal Lending Limit

PERATURAN OTORITAS JASA KEUANGAN REPUBLIK INDONESIA NOMOR 32 /POJK.03/2018 TENTANG BATAS MAKSIMUM PEMBERIAN KREDIT DAN PENYEDIAAN DANA BESAR BAGI BANK UMUM

Dalam aturan yang berlaku saat ini, BMPK untuk korporasi Badan Usaha Milik Negara (BUMN) adalah sebesar 30% dari modal. Sementara itu, BMPK untuk korporasi swastaadalah 20%

54

Net Open Position• Dalam rangka mengelola resiko valas, BI membatasi jumlah selisih aktiva dan pasiva valas suatu bank.

• Batasan tidak hanya menyangkut selisih suatu mata uang tertentu tetapi juga untuk selisih dari seluruh penjumlahan

valasnya.

• Batasan selisih dikaitkan dengan jumlah modal yang dimiliki bank.

Metodologi yang digunakan Bank untuk mengukur risiko nilai tukar adalah dengan menghitung Posisi

Devisa Netto (PDN) atau Net Open Position (PDN).

IDR

VA

AKTIVA PASIVA

IDR

VA

IDR

55

Structured Product

✓ Structured Product = produk bank yg merupakan gabungan antara dua atau

lebih instrumen keuangan yang berupa instrumen non derivative dengan

derivative atau derivative dengan derivative.

✓ Dalam rangka kehati-hatian, bank hanya dapat menawarkan structured

product setelah mendapat persetujuan prinsip dan pernyataan efektif untuk

penerbitan produknya dari BI.

56

Batasan terkait sektor usaha

✓ Setiap usaha biasanya diatur oleh lembaga tertentu sebagai regulator

terkait.

✓ Regulator membuat aturan tertentu yang harus diikuti oleh setiap

perusahaan termasuk perusahaan yang masuk dalam kelompok corporate.

✓ Pemahaman terhadap aturan pada usaha yang dilaksanakan oleh nasabah

korporasi akan membantu bank dalam mengelola risiko

57

Discussion

✓ Kendala aturan apa yang dihadapi Bank saat ini ?

✓ Apakah ada jumlah pinjaman nasabah Bank yang terpaksa

ditolak karena aturan (Equity Rp. 2.262.230 juta).

✓ Bagaimana Bank mengatasi masalah legal lending limit ?

Tinjauan Perbankan Korporasi dan Strategi Perbankan

Produk dan Layanan Perbankan Korporasi

Regulasi Perbankan Korporasi

Strategi Perbankan Korporasi

Studi Kasus

4

AGENDA

3

5

1

2

59

✓ Ciri khas corporate banking adalah nasabahnya biasanya terdiri dari sejumlah kecilnasabah besar dengan eksposur yang besar pada masing-masing nasabah.

✓ Permodalan sebuah bank tidak hanya mengatur Capital Adequacy Ratio, tetapi juga Legal Lending Limit dan memperhatikan Value at Risk pada setiap eksposurnya.

✓ Penurunan kualitas pinjaman akan berdampak negatif pada permodalan.

Masalah Permodalan

60

✓ Salah satu prinsip manajemen risiko adalah diversifikasi. Dengan batasanjumlah pelanggan, pemilihan sektor industri harus menjadi perhatianmanajemen.

✓ Dari sudut pandang risiko global pada bank multinasional, setiap negara memiliki batas eksposur negaranya sendiri sehingga diversifikasi negara menjadi lebih sulit.

✓ Secara historis, alasan utama sebagian besar bank Indonesia sekarang fokuspada pinjaman ritel dan konsumen, adalah karena portofolio pinjamankorporasi mereka rusak parah selama krisis ekonomi tahun 1997/1998 dan Krisis 2008

Masalah Diversifikasi

61

✓ Prinsip matched fund baik tenor maupun valuta asing telah menjadi isuperbankan korporasi.

✓ Dari perspektif perbendaharaan global, masalah ini juga berdampak pada posisi terbuka bersih, harga, dan kebijakan lindung nilai.

✓ Bagi bank korporasi yang tidak memiliki jaringan luas harusmengandalkan dana korporasi yang cenderung sensitif terhadap sukubunga.

Masalah Sumber Pendanaan

62

✓ Karena eksposur yang besar pada pinjaman korporasi, bank harusmempertimbangkan dengan hati-hati bagaimana eksposur tersebut akandibukukan.

✓ Ada dua pilihan apakah akan dibukukan on atau off balance sheet. Masing-masing akan memiliki pendekatan berbeda pada produk dan layanan yang ditawarkan.

Masalah Off/On Balance Sheet

63

✓ Cara yang mudah untuk menyelesaikan suatu masalah mengenai legal lending limit, diversifikasi, dan masalah risiko lain yang terkait dengan nasabah korporasiadalah dengan menjual sebagian eksposurnya dan atau bekerja sama denganbank lain.

✓ Namun, tindakan ini harus ditinjau ulang secara hati-hati untuk menjagahubungan jangka panjang dengan pelanggan. Dalam corporate banking, Customer Relationship Management memegang peranan yang sangat penting bagikeberhasilan bisnisnya.

Masalah Penjualan dan atau Sindikasi Aset

64

Jenis dan Rentang Masalah Produk dan Layanan

✓ Seringkali pelanggan korporat membutuhkan produk yang dibuat khusus dan canggih dibandingkan dengan produk vanilla biasa yang ditawarkan oleh perbankan ritel. Selain itu, bank perlu melakukan transaksi lindung nilai dengannasabah korporasi.

✓ Di Indonesia misalnya, dengan peraturan baru tentang produk terstruktur, jangkauan layanan sekarang menjadi terbatas.

65

Elemen Strategi Perbankan Korporasi (1)

CORPORATERELATIONSHIPMANAGEMENT

(C R M )

CORPORATEINFORMATION

SYSTEM( C I S )

CORPORATEPORTFOLIO

MANAGEMEN T(C P M)

CORPORATEPRODUCTS

&SERVICES

RETURN ON INVESTMENT

LONG TERM RELATIONSHIP

CUSTOMER SATISFACTION

MARKETINGOBJECTIVES

RIS

K &

RET

UR

NO

BJE

CTI

VES

FINANCIALOBJECTIVE

CORP. OBJECTIVES

MGT. TOOLS

MGT. PROCESS

66

66

Corporate Information System ( C I S )

Adalah pendekatan proses manajemen untuk memelihara dan meningkatkan

Hubungan dengan pelanggan dalam risiko dan pengembalian yang diterima.

Apakah basis data terpusat teknologi untuk menjaga dan memperbarui

data pelanggan yang digunakan untuk pemasaran, ukuran dompet,

profitabilitas pelanggan, pengembangan produk dan layanan, dan

mengelola portofolio, serta masalah hukum dan kepatuhan lainnya.

Elemen Strategi Perbankan Korporasi (2)

Corporate Relationship Management (C R M )

67

Elemen Strategi Perbankan Korporasi (3)

Manajemen Portofolio PerusahaanMerupakan pendekatan berbasis risiko dan pengembalian untuk

mendiversifikasi eksposur pelanggan baik di dalam maupun di luar neracadalam hal sektor industri, jenis produk serta profitabilitas.

Produk & Layanan PerusahaanRagam produk dan layanan yang ditawarkan, berdasarkan target pasar

68

Model Khas Customer Relationship Management (CRM)

OBJECTIVE

STRATEGY

ACTION PLAN

EXECUTION

OPTIMIZING RETURN ON INVESTMENT

MAINTAINING A BETTER RELATIONSHIP

CUSTOMER CALL/VISITUNDERSTANDING CUSTOMER BUSINESS & RISKS

Prepare Account Plan

FACILITIES PROPOSAL MEMORANDUMGETTING FACILITIES APPROVAL

MONITOR RELATIONSHIP

69

1. CRM : Objective

OPTIMIZING RETURN ON INVESTMENT

Jika bank kehilangan 10 persen dari inventarisnya karena pencurian,

tindakan menyeluruh yang dilakukan oleh manajer lini, pengendalian

internal, auditor, akan dilakukan.

Namun, jika bank kehilangan 10 persen pelanggannya karena pesaing, tidak

ada yang menyadarinya, apalagi benar-benar melakukan sesuatu tentangnya.

Ini terjadi setiap hari di industri perbankan.

Apakah itu terjadi di bank Anda?

OBJECTIVE

Pengembangan produk, menjaga hubungan dengan pelanggan, dan semua

proses mendapatkan hal-hal yang benar untuk kepuasan pelanggan harus

tercermin dalam laporan laba rugi.

70

MAINTAINING A BETTER RELATIONSHIP

2. CRM: Pertahankan Hubungan yang Lebih Baik

CUSTOMER DISSATISFACTION IS EXPENSIVE

CUSTOMERSERVICE

CUSTOMERPERCEPTION

SATISFACTIONLEVEL

SERVICE EXPERIENCE

BETTER THAN EXPECTED

AS EXPECTED

LESS THAN EXPECTED

DELIGHTED

SATISFIED

DISSATISFIED

STRATEGY

71

CRM : Mulailah Dengan Orang pada JOB (1)

ORANG TIDAK NETRAL KETIKA MEREKA MENGAMBIL PEKERJAAN MANAJERIAL BARU, MAKA MEREKA HARUS DICETAK MENJADI

BENTUK YANG DIBUTUHKAN.

VALUES

MENTAL MODEL

COMPETENCIES

KNOWLEDGEEXPERIENCE

STYLE

SEMUA VARIABEL MEREKAHARUS DI LINI

DENGAN NILAI PERUSAHAAN

MEREKA HARUS MAMPUBERADAPTASI DENGAN PERUBAHAN

BERKELANJUTAN DI LUARPERUSAHAAN

KITA SERING LUPA: PELANGGAN ADALAH ORANG JUGA!!

DEMIKIAN, IMPLEMENTASI CRM: MULAI DENGAN ORANG

72

PASAR GLOBAL ADALAH MEREKA SAAT SEMUA PASARKOMPONEN DIGERAK DENGAN GRATIS… ..JADI LAKUKAN PERBANKAN

INDUSTRILIHAT MEREKA DENGAN DEKAT: DOMESTIK DAN INTERNASIONAL

BANK SEKARANG DI SINI BERSAING DENGAN ANDA.

Bank

BANK Z

BANK YBANK X

Bank is a World Class Company

Bank has a World Class Products

Bank has a World Class Standards, …but……

What about my self..........?

Do I have a world class quality ?

CRM : Mulailah Dengan Orang pada JOB (2)

73

Identifikasi peluang bisnis untuk setiap pelanggan individu.

Siapkan kunjungan telepon.

Pada Prinsipnya, jalankan rencana penjualan dan raih kesepakatan

3. CRM: Account Plan

74

EXTERNAL :1. ECONOMIC OUTLOOK

2. GOVERNMENT& REGULATOR

3. COMPETITORS

IDENTIFICATIONMEASUREMENT

OF RISKS & RETURN ON INVESTMENT

PLANNING

EXECUTION

CONTROL

=WALLET-SIZING

=FACILITIES

PROPOSAL

MEMORANDUM

=LEGAL &

DOCUMENTATION

= GETTING

FACILITY

APPROVAL

POLICIES

PROCEDURES

OBJECTIVE

BUDGET

PLAN VISIT

CUSTOMER : 1. COMPANY STRATEGY

2. COMPANY NEEDS3. COMPANY WALLET-

SIZING

MONITOR

RELATIONSHIP

4. CRM : Plan, Execution & Control Process

75

Customer vs Loan Profitability

CORPORATE INFORMATION

SYSTEM

CUSTOMERWALLET-

SIZING

INTEREST&

FEESRECEIVED

CORPORATEOVERHEAD

COST

CRMEXPENSES

BUDGET

IS NOT ACCOUNTING SYSTEM

IS A MANAGEMENT INFORMATION SYSTEM

USED FOR THE BASIS OF MARKETING AND RELATIONSHIP PERFORMANCE MANAGEMENT.

COST OF LOANABLE FUNDS

OVERHEAD COST

RISKPREMIUN

PROFITMARGIN

PRICING MODEL

76

✓ Relationship Managers (RM) memegang peranan penting dalam implementasiCustomer Relationship Management. Mereka adalah pemasar bank dan garis depanyang bertanggung jawab untuk mendapatkan, memelihara, dan meningkatkanhubungan dengan pelanggan.

✓ Setiap RM ditetapkan ke sejumlah pelanggan atau sekelompok pelanggan. Di Perbankan Korporat, RM HARUS MELAKUKAN pemasaran proaktif. Mereka tidakmenunggu pelanggan meminta fasilitas perbankan. Padahal, berdasarkankunjungan rutin mereka dan melakukan wallet sizing, RM menawarkan fasilitasbank. Di banyak bank, ukuran dompet yang disetujui diperlakukan sebagai "Jalur Kredit yang Disetujui Sebelumnya Non-Pengungkapan"

CRM Proaktif

77

Simpleneed

Complex need

Customers Team

R MgrTreasuryInternat

SecuritiesPeople

etc

Proactive CRM Model

Unit & Product

- corporate/loan- int/stand by lc- treasury/forex- securities/ipo- trust/custody

Customer Analysis Unit =MIS

78

✓ Tujuannya adalah untuk membentuk kembali organisasi untuk memfasilitasipemasaran yang proaktif, didorong oleh kebutuhan klien, dan dilakukan oleh Tim dari seluruh batas organisasi.

✓ Tim dipimpin oleh pemimpin hubungan berdasarkan individu yang paling berkualitas sesuai dengan kebutuhan klien.

✓ Tim hubungan harus didukung oleh Unit Analisis Pelanggan berdasarkan MIS.

Komponen Utama CRM Pro-Aktif

79

✓ Tim tersebut terdiri dari banyak orang dari unit pemasaran, unit produk, dan unit pendukung.

✓ Fungsi tim adalah: mengawasi proses perencanaan pemasaran, menetapkan tim relasi, menindaklanjuti tindakan yang disepakati, dan memantau hasil.

✓ Tim hanya meninjau akun berdampak tinggi yang dapat menghasilkan bisnisyang signifikan.

Fungsi Forum Tim

80

Analisis Peluang✓ Identifikasi profil kebutuhan pelanggan✓ Menilai peluang yang tersedia.

Model Manajemen Hubungan Proaktif✓ Tunjuk keterhubungan tim✓ Siapkan rencana akun✓ Jalankan kunjungan panggilan & proposisi nilai sekarang.✓ Ukur hasil

Account Plan Process

Tinjauan Perbankan Korporasi dan Strategi Perbankan

Produk dan Layanan Perbankan Korporasi

Regulasi Perbankan Korporasi

Strategi Perbankan Korporasi

Studi Kasus

4

AGENDA

3

5

1

2

82

Studi Kasus: Layanan Perbankan Korporasi Terintegrasi (1)

Sebuah joint venture manufacture company di bidang otomotif yang sudah

berdiri sekian lama dan sangat bonafide (Moody’s: Aa) di Indonesia biasa

menjalankan bisnis operasional sbb:

a) Rutin melakukan transaksi valas untuk keperluan pembelian bahan

baku (import) dari parent company nya.

b) Dari receivable nya memiliki tempo penerimaan +/- 2 bulan

sementara yang bersangkutan melakukan kewajiban AP nya maksimal

1 bulan ke local supplier.

c) Cash flow setiap akhir bulannya, selalu terdapat idle fund dengan

jumlah yang cukup besar tetapi dengan tempo idle yang pendek-

pendek.

83

Studi Kasus: Layanan Perbankan Korporasi Terintegrasi (2)

d) Untuk daily cash flownya terdapat dua orang approval authority tetapi salah

satunya selalu sering out of his station karena kepentingan perusahaan lainya.

e) AR yang diterima dari local clients +/- 50% berupa giro yang harus dicairkan

ke account yang bersangkutan.

f) Dalam beberapa bulan ke depan perusahaan akan melakukan ekspansi bisnis

berupa pembangunan research center senilai IDR. 50 Bio dan perluasan pabrik

dengan nilai investasi IDR 800 Bio.

g) Perluasan pabrik tersebut memungkinkan perusahaan menjual produknya tidak

hanya di pasar dalam negeri tetapi juga pasar luar negeri.

h) Diperlukan capital goods dari perusahaan induk di luar negeri untuk

mendukung perluasan pabrik dimaksud.

84

Diskusi

1. Bagaimana calon nasabah ini akan ditangani dan siapa/unit apa saja yang

akan terlibat ?

2. Apa potensi produk yang dapat ditawarkan kepada calon nasabah ini ?

3. Siapkan garis besar Account Plan.

4. Bagaiman model untuk menghitung customer relationship profitability?

85