coordenaÇÃode ciÊncias...

TRANSCRIPT

COORDENAÇÃODE CIÊNCIAS CONTÁBEISContabilidade Governamental IIProf. Marcos Vinicius Fancelli Livero

QUESTÃO 1A Contabilidade Pública é o ramo da Ciência Contábil que aplica, no processo geradorde informações, os princípios e as normas contábeis direcionados à gestãopatrimonial de entidades públicas, oferecendo aos usuários informações sobre osresultados alcançados e os aspectos de natureza orçamentária, econômica,financeira e física do Patrimônio da Entidade e suas mutações, em apoio ao processode tomada de decisão e à adequada prestação de contas. Assim podemos afirmarque:a) A Contabilidade Pública é regida pela Lei n 6.404/1976 que normatiza regras paraelaboração e controle dos orçamentos e balanços da União, dos Estados, dosMunicípios e do Distrito Federal.b) A Contabilidade Pública é o ramo da Contabilidade que coleta, registra e controla osatos e fatos da Administração Pública, com enfoque para o patrimônio e suasvariações, bem como acompanha e demonstra a execução do orçamento.c) Poderão ser objeto da Contabilidade Pública os atos e fatos administrativos que nãoforem expressamente autorizados em lei, ainda que não haja previsão legal paraqualquer ação governamental.d) Somente serão contabilizados aqueles recursos próprios que forem diretamentecontrolados pelo órgão, não se enquadrando nesta situação outras fontes externasque forem previstas no orçamento.e) n.d.a

QUESTÃO 2Dentre as funções que a Contabilidade Pública exerce sobre os atos e fatosadministrativos públicos, podemos destacar a Classificação, o Registro, a Informação,o Controle e a Análise. A função “Informação” pode ser entendida como:

a) Acompanhamento, através de Relatórios Gerenciais, de todos os atos e fatosadministrativos públicos que poderão afetar o patrimônio público no decorrer noexercício social.

b) Escrituração previamente estabelecida por um planejamento dos fatos ocorridostornando-os tempestivamente ou em data futura, prova em favor da entidade ouusuários das informações contábeis.

c) Exame de cada parte e do todo contábil, mediante a aplicabilidade deprocedimentos próprios ou externos, buscando o conhecimento da natureza dos fatos,evolução ou involução dos resultados, propiciando a tomada de decisão eficiente eeficaz.

d) A mensuração, quantificação e interpretação das demonstrações e dos registrosbaseando-se relativamente as classificações dos atos e fatos administrativos públicos,transparecendo o resultado das ações administrativas que vierem e virão afetar opatrimônio público.

e) n.d.a.

(CONTROLE)

(REGISTRO)

(ANÁLISE)

(INFORMAÇÃO)

QUESTÃO 3Os "Princípios e Convenções Contábeis Geralmente Aceitos" que, na realidade,também são chamados regimes contábeis de escrituração, que podem serconceituados como premissas básicas acerca dos fenômenos econômicos refletidospela contabilidade e que são a cristalização de análise e observações. A escrituraçãocontábil do exercício financeiro, especificamente no que se relaciona com as receitase despesas, pode ser elaborada pelo regime de gestão anual, também denominadoregime financeiro. Portanto, o regime contábil adotado no Brasil é:

a) O regime de caixa

b) O regime misto, adotando-se o regime de caixa para as despesas e o regime decompetência para as receitas.

c) É o regime de competência integral, tanto para as receitas quanto para as despesas,passando a ser reconhecidos como natureza de informação patrimonial o direito e aobrigação pelo fato gerado.

d) Não há obrigatoriedade quanto ao principio a ser utilizado, devendo, o contabilistapúblico observar o fato administrativo público e observar a necessidade da adoção doregime de caixa ou de competência, dependendo assim da circunstância.

e) n.d.a.

QUESTÃO 4A descentralização é o conceito no qual a entidade pública transfere serviçospúblicos para outra entidade autônoma. Essas entidades são composições dachamada Administração Indireta, sendo o conjunto de pessoas administrativas que,vinculada à respectiva entidade principal, tem o objetivo de desempenhar atividadesadministrativas de forma descentralizada, fora da sede da Administração Direta. Sãoexemplos as Autarquias, Fundações Públicas, Fundos Públicos, Empresas Estatais eSociedades de Economia Mista. O Conselho Regional de Contabilidade de Goiás é umexemplo de:

a) Autarquia federal

b) Empresa Pública

c) Autarquia Municipal

d) Sociedade de Economia Mista

e) n.d.a.

QUESTÃO 4AUTARQUIA X EMPRESA PÚBLICA X SOCIEDADE DE ECONOMIA MISTA

AUTARQUIA

• É serviço autônomo criado por lei específica;• Pertence à Administração Pública Indireta;• Possui patrimônio e receita próprios;• Tem atribuições estatais específicas de interesse público;• Realiza atividades, obras ou serviços descentralizados da Entidade

Estatal que a criou, que requeiram, para seu melhor funcionamento,gestão financeira e administrativa descentralizada;

• Utiliza Contabilidade Aplicada ao Setor Público;• Exemplos: INSS, BACEN, CVM, Conselhos Federais, Conselhos

Regionais, GOIASPREV, AGETOP, JUCEG.

QUESTÃO 4AUTARQUIA X EMPRESA PÚBLICA X SOCIEDADE DE ECONOMIA MISTA

EMPRESA PÚBLICA

• É autorizada por lei específica;• É pessoa jurídica de Direito Privado;• Rege-se, no que couber, pelo Código Civil, salvo disposição em

contrário;• Não está sujeita a falência;• Não gozam de imunidade tributária;• Capital exclusivamente público para realizar atividades inerentes da

administração instituidora nos moldes da iniciativa particular;• Utilizam Contabilidade Empresarial (Privada);• Exemplos: ECT (CORREIOS), CEF (CAIXA ECONOMICA FEDERAL),

EMBRAPA (Empresa Brasileira de Pesquisa Agropecuária).

QUESTÃO 4AUTARQUIA X EMPRESA PÚBLICA X SOCIEDADE DE ECONOMIA MISTA

SOCIEDADE DE ECONOMIA MISTA

• É autorizada por lei específica;• É pessoa jurídica de Direito Privado;• Rege-se, no que couber, pelo Código Civil, salvo disposição em

contrário;• Possui capital público e privado, contanto que a maioria do capital

votante esteja em poder da Administração Pública;• Não estão sujeitas à falência;• São constituídas sob a forma de Sociedades Anônimas (S.A.);• Utilizam Contabilidade Privada; caso haja déficit , submetem-se à LRF;• Exemplos: PETROBRAS, BANCO DO BRASIL, CEASA (Central de

Abastecimento de Goiás S.A.), Metrobus Transporte Coletivo S.A.,Saneamento de Goiás S.A., CELG Distribuição S.A.

EMPRESA ESTATAL DEPENDENTE (art. 2º LRF)

É a empresa (empresa pública ousociedade de economia mista) controlada porente da federação que recebe do entecontrolador recursos financeiros parapagamento de despesas com pessoal ou decusteio em geral (manutenção da empresa),excluídos, no ultimo caso, recursos paraaumento de participação acionária.

QUESTÃO 4

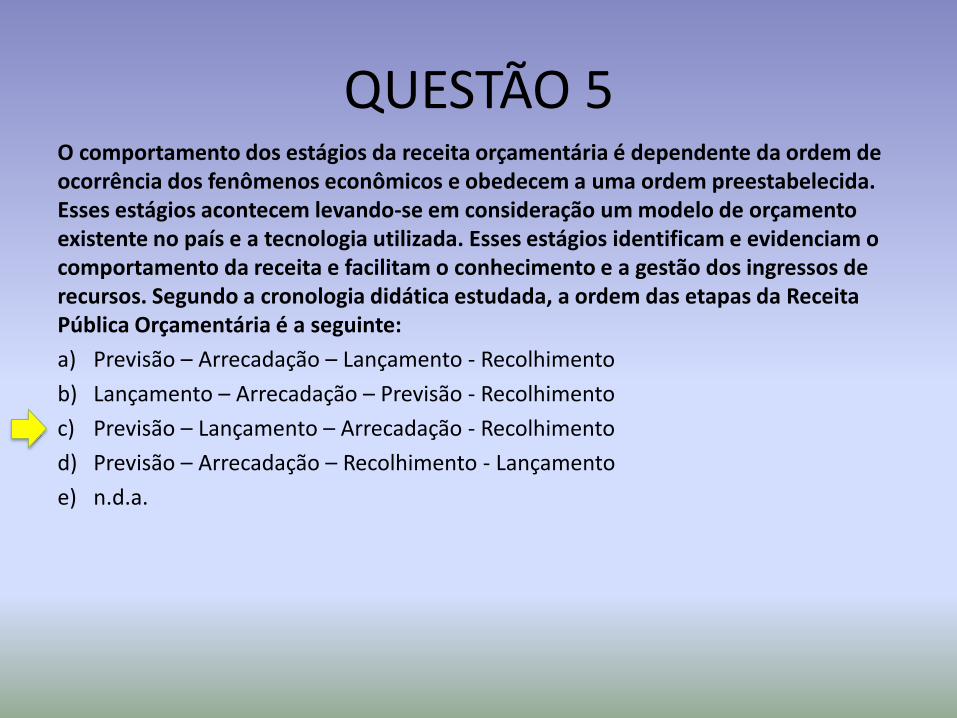

QUESTÃO 5O comportamento dos estágios da receita orçamentária é dependente da ordem de ocorrência dos fenômenos econômicos e obedecem a uma ordem preestabelecida. Esses estágios acontecem levando-se em consideração um modelo de orçamento existente no país e a tecnologia utilizada. Esses estágios identificam e evidenciam o comportamento da receita e facilitam o conhecimento e a gestão dos ingressos de recursos. Segundo a cronologia didática estudada, a ordem das etapas da Receita Pública Orçamentária é a seguinte:

a) Previsão – Arrecadação – Lançamento - Recolhimento

b) Lançamento – Arrecadação – Previsão - Recolhimento

c) Previsão – Lançamento – Arrecadação - Recolhimento

d) Previsão – Arrecadação – Recolhimento - Lançamento

e) n.d.a.

QUESTÃO 5• PREVISÃO – É a estimativa de quanto se espera arrecadar durante o exercício

financeiro.

• LANÇAMENTO – É a identificação do devedor ou da pessoa do contribuinte. Olançamento da receita, o ato da repartição competente, que verifica acompetência do credito fiscal e a pessoa que lhe é devedora e inscreve o débitodesta (art. 53 Lei 4320/64).

• ARRECADAÇÃO – Corresponde aos pagamentos realizados pelos contribuintesdiretamente aos agentes de arrecadação (repartições fiscais ou rede bancáriaautorizada). Os agentes de arrecadação devem fornecer recibos das importânciasque arrecadarem. Os recibos devem conter o nome da pessoa que paga a somaarrecadada, proveniência e classificação, bem como a data e assinatura do agentearrecadador. (art. 55 lei 4320/64)

• RECOLHIMENTO – Compreende o repasse da arrecadação pelos agentes ao BancoCentral para credito na conta única do Tesouro Nacional. O recolhimento far-se-áem estrita observância ao principio da unidade de caixa, sendo proibida a criaçãode caixas especiais. (art. 56 lei 4320/64)

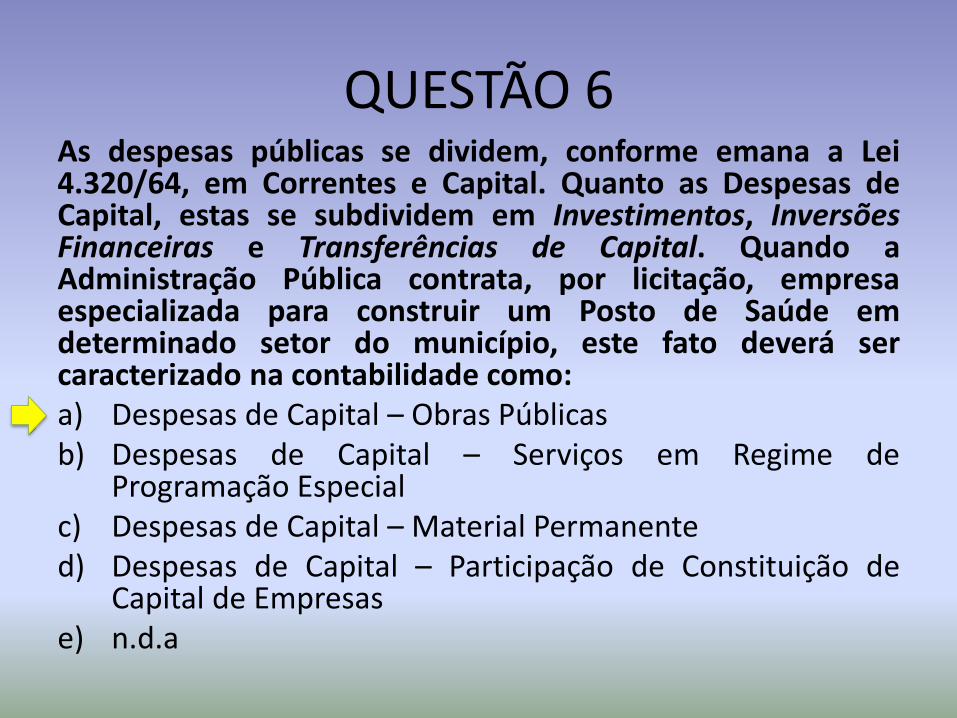

QUESTÃO 6As despesas públicas se dividem, conforme emana a Lei4.320/64, em Correntes e Capital. Quanto as Despesas deCapital, estas se subdividem em Investimentos, InversõesFinanceiras e Transferências de Capital. Quando aAdministração Pública contrata, por licitação, empresaespecializada para construir um Posto de Saúde emdeterminado setor do município, este fato deverá sercaracterizado na contabilidade como:a) Despesas de Capital – Obras Públicasb) Despesas de Capital – Serviços em Regime de

Programação Especialc) Despesas de Capital – Material Permanented) Despesas de Capital – Participação de Constituição de

Capital de Empresase) n.d.a

QUESTÃO 6

RECEITAS CORRENTES

As Receitas Correntes são arrecadadas dentrodo exercício financeiro, aumentam asdisponibilidades financeiras do Estado, em geralcom efeito positivo sobre o Patrimônio Líquidoe constituem instrumento para financiar osobjetivos definidos nos programas e açõesorçamentários, com vistas a satisfazerfinalidades públicas.

QUESTÃO 6

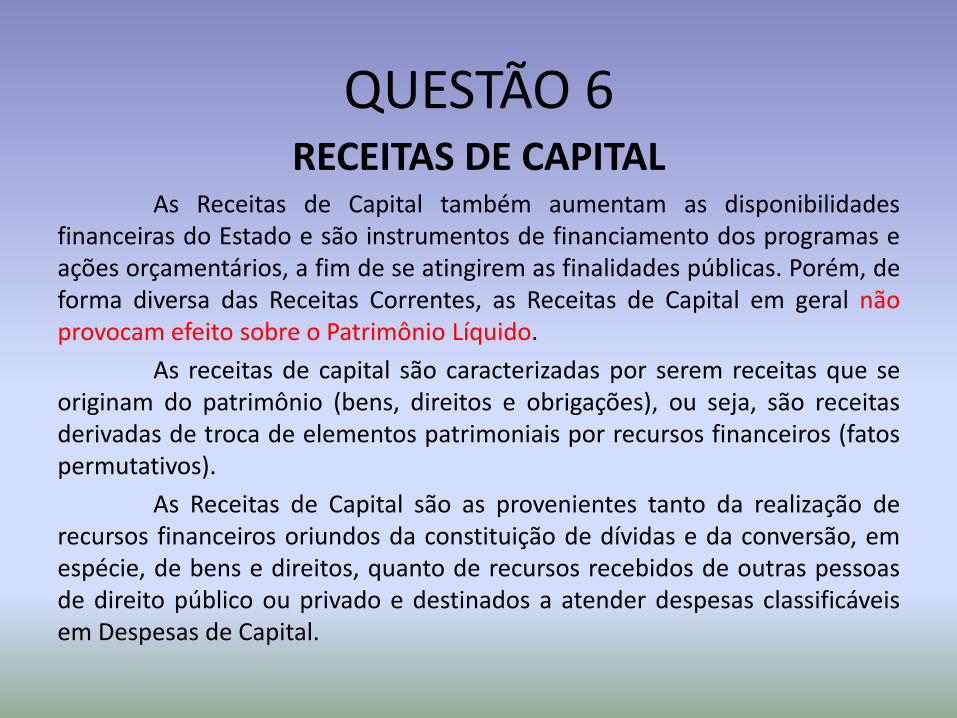

RECEITAS DE CAPITALAs Receitas de Capital também aumentam as disponibilidades

financeiras do Estado e são instrumentos de financiamento dos programas eações orçamentários, a fim de se atingirem as finalidades públicas. Porém, deforma diversa das Receitas Correntes, as Receitas de Capital em geral nãoprovocam efeito sobre o Patrimônio Líquido.

As receitas de capital são caracterizadas por serem receitas que seoriginam do patrimônio (bens, direitos e obrigações), ou seja, são receitasderivadas de troca de elementos patrimoniais por recursos financeiros (fatospermutativos).

As Receitas de Capital são as provenientes tanto da realização derecursos financeiros oriundos da constituição de dívidas e da conversão, emespécie, de bens e direitos, quanto de recursos recebidos de outras pessoasde direito público ou privado e destinados a atender despesas classificáveisem Despesas de Capital.

QUESTÃO 6

QUESTÃO 6

OPERAÇÕES DE CRÉDITOSão originadas pelas captações de recursos da CategoriaEconômica “Receitas de Capital”, oriundos da colocação detítulos públicos ou da contratação de empréstimos obtidas juntoa entidades públicas ou privadas, internas ou externas.São espécies desse tipo de receita:

2110.00.00 Operações de Crédito Internas2120.00.00 Operações de Crédito Externas

QUESTÃO 6

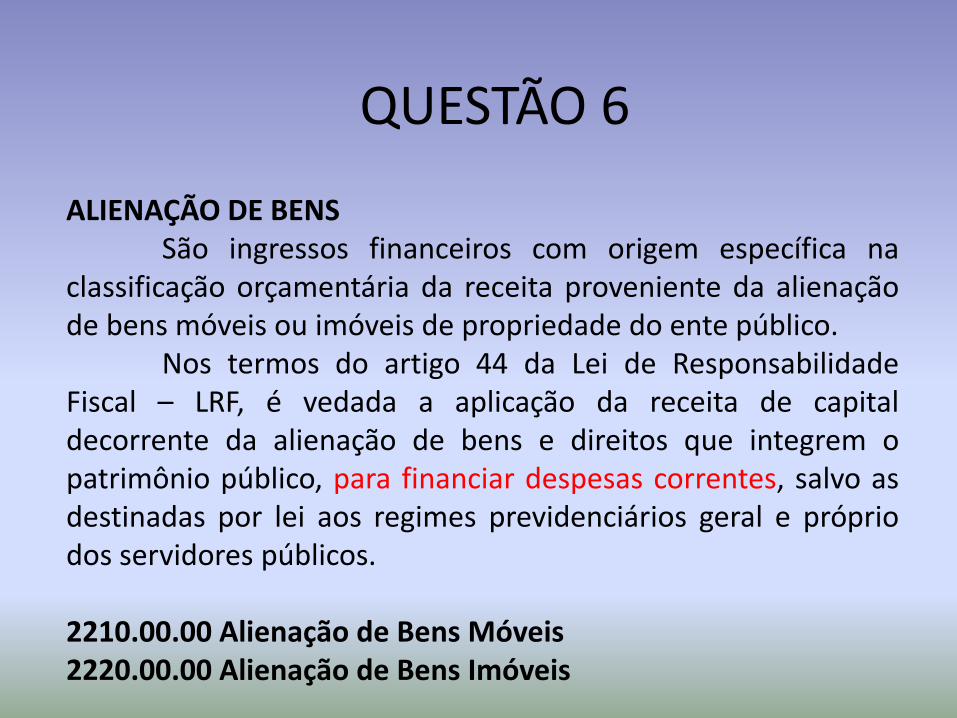

ALIENAÇÃO DE BENSSão ingressos financeiros com origem específica na

classificação orçamentária da receita proveniente da alienaçãode bens móveis ou imóveis de propriedade do ente público.

Nos termos do artigo 44 da Lei de ResponsabilidadeFiscal – LRF, é vedada a aplicação da receita de capitaldecorrente da alienação de bens e direitos que integrem opatrimônio público, para financiar despesas correntes, salvo asdestinadas por lei aos regimes previdenciários geral e própriodos servidores públicos.

2210.00.00 Alienação de Bens Móveis2220.00.00 Alienação de Bens Imóveis

QUESTÃO 6

AMORTIZAÇÃO DE EMPRÉSTIMOSSão ingressos financeiros provenientes da amortização

de financiamentos ou empréstimos concedidos pelo entepúblico em títulos e contratos.

Na classificação orçamentária da receita são receitas decapital, origem específica “amortização de empréstimosconcedidos” e representam o retorno de recursosanteriormente emprestados pelo poder público.

Embora a amortização de empréstimos seja origem dacategoria econômica “Receitas de Capital”, os juros recebidos,associados a esses empréstimos, são classificados em “ReceitasCorrentes /de Serviços / Serviços Financeiros”.

QUESTÃO 6

Embora a amortização de empréstimos seja origem dacategoria econômica “Receitas de Capital”, os juros recebidos,associados a esses empréstimos, são classificados em “ReceitasCorrentes /de Serviços / Serviços Financeiros”.

2300.70.00 Outras Amortizações de Empréstimos2300.80.00 Amortização de Financiamentos

QUESTÃO 6

TRANSFERENCIAS DE CAPITALNa ótica orçamentária, são recursos financeiros recebidos

de outras pessoas de direito público ou privado e destinados paraatender despesas em investimentos ou inversões financeiras, a fimde satisfazer finalidade pública específica; sem corresponder,entretanto, a contraprestação direta ao ente transferidor.

Os recursos da transferência ficam vinculados à finalidadepública e não a pessoa. Podem ocorrer a nível intragovernamental(dentro do âmbito de um mesmo governo) ou intergovernamental(governos diferentes, da União para Estados, do Estado para osMunicípios, por exemplo), assim como recebidos de instituiçõesprivadas (do exterior e de pessoas).

2420.00.00 Transferências Intergovernamentais2421.00.00 Transferências da União

2422.00.00 Transferências dos Estados

2423.00.00 Transferências dos Municípios

2430.00.00 Transferências de Instit. Privadas

2440.00.00 Transferências do Exterior

2450.00.00 Transferências de Pessoas

2470.00.00 Transferências de Convênios

QUESTÃO 6

QUESTÃO 6

OUTRAS RECEITAS DE CAPITAL

2520.00.00 Integralização do Capital Social2590.00.00 Outras Receitas

Conforme estudos da Lei nº 4.320/64 (Lei dasFinanças Públicas), são considerados Restos aPagar as despesas empenhadas mas não pagas até31 de dezembro, classificando-se em:

a) Processados e Não-Processados

b) Atuais e anteriores

c) Curto Prazo e Longo Prazo

d) Inscritos e Não-Inscritos

e) n.d.a

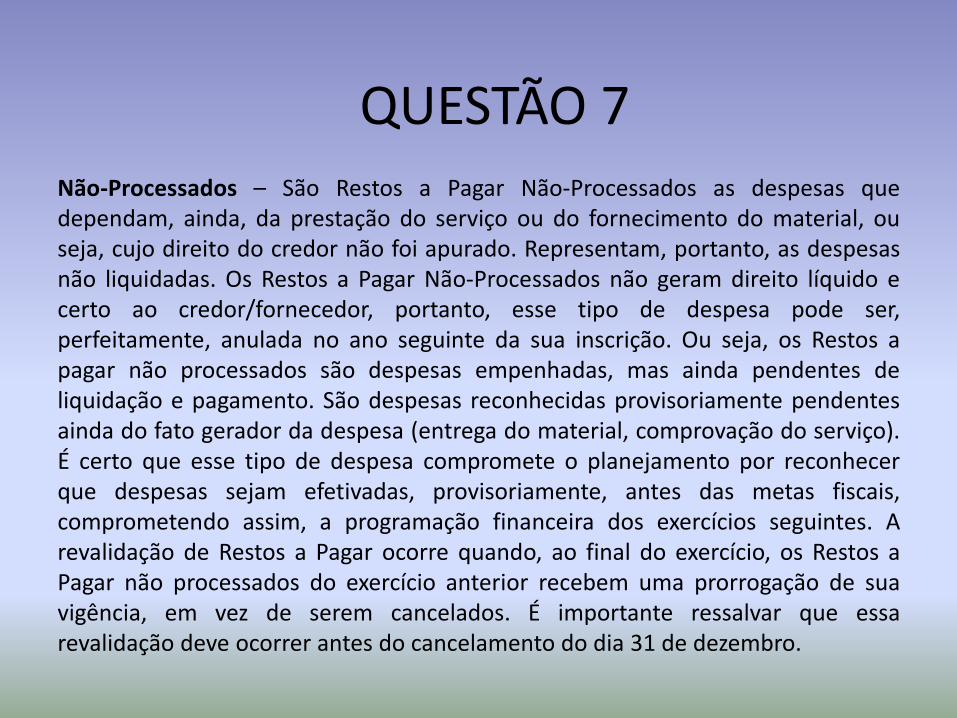

QUESTÃO 7

Art . 36. Considerem-se Restos a Pagar as despesasempenhadas e não pagas até 31 de dezembro,distinguindo-se as despesas processadas das nãoProcessadas.

Processadas – São restos a pagar processados asdespesas em que o credor já tenha cumprido as suasobrigações, entregue o material, prestado os serviços ouexecutado a etapa da obra, dentro do exercício, tendo,portanto, direito líquido e certo, estando em condiçõesde pagamento imediato, ou seja, representam os casosde despesas já liquidadas, faltando apenas o pagamento.Tais despesas são registradas na conta “Obrigações aCurto Prazo”.

QUESTÃO 7

Não-Processados – São Restos a Pagar Não-Processados as despesas quedependam, ainda, da prestação do serviço ou do fornecimento do material, ouseja, cujo direito do credor não foi apurado. Representam, portanto, as despesasnão liquidadas. Os Restos a Pagar Não-Processados não geram direito líquido ecerto ao credor/fornecedor, portanto, esse tipo de despesa pode ser,perfeitamente, anulada no ano seguinte da sua inscrição. Ou seja, os Restos apagar não processados são despesas empenhadas, mas ainda pendentes deliquidação e pagamento. São despesas reconhecidas provisoriamente pendentesainda do fato gerador da despesa (entrega do material, comprovação do serviço).É certo que esse tipo de despesa compromete o planejamento por reconhecerque despesas sejam efetivadas, provisoriamente, antes das metas fiscais,comprometendo assim, a programação financeira dos exercícios seguintes. Arevalidação de Restos a Pagar ocorre quando, ao final do exercício, os Restos aPagar não processados do exercício anterior recebem uma prorrogação de suavigência, em vez de serem cancelados. É importante ressalvar que essarevalidação deve ocorrer antes do cancelamento do dia 31 de dezembro.

QUESTÃO 7

Para que o orçamento seja a expressão fiel do programa de um governo, comotambém um elemento para a solução dos problemas da comunidade; para quecontribua eficazmente na ação estatal que busca o desenvolvimento econômico esocial; para que seja um instrumento de administração do governo e ainda reflita asaspirações da sociedade, na medida em que permitam as condições imperantes,principalmente a disponibilidade de recursos, é indispensável que obedeça adeterminados princípios. Desses Princípios destacamos o que define: “A LeiOrçamentária deverá conter apenas matéria de natureza orçamentária, nãodevendo servir de instrumento legal para outros fins a não ser os que dizem respeitoà previsão das receitas e à fixação da despesa orçamentária.” Marque a alternativaque corresponda corretamente a esse Princípio:a) Anualidade.b) Universalidade.c) Equilíbrio.d) Exclusividade.e) n.d.a.

QUESTÃO 8

ANUALIDADE – É o princípio delineador do exercíciofinanceiro: período de tempo ao qual a previsão das receitas ea fixação das despesas registradas na Lei Orçamentária irão sereferir. De acordo com o art. 34 da Lei nº 4.320/64, o exercíciofinanceiro coincidirá com o ano civil.UNIVERSALIDADE – A Lei Orçamentária de cada entegovernamental deverá conter todas as receitas e despesas detodos os poderes, órgãos, entidades, fundos e fundaçõesinstituídas e mantidas pelo Poder Público.EQUILÍBRIO – Este princípio ressalta a necessidade doequilíbrio das contas públicas, de modo que tudo que sereceba seja aplicado, e nada mais além do que se ingresse noscofres públicos seja dispendido.

QUESTÃO 8

QUESTÃO 9Princípios orçamentários são premissas, linhas norteadoras a seremobservadas na concepção e execução da lei orçamentária. Sobre oprincípio da anualidade é correto afirmar quea) o orçamento deve conter todas as receitas e despesas referentesaos poderes da União, seus fundos, órgãos e entidades daadministração direta e indireta.b) o orçamento deve ter vigência limitada a um exercício financeiro.c) todas as leis orçamentárias (PPA, LDO e LOA) são encaminhadas peloPoder Executivo para discussão e aprovação pelo Poder Legislativo.d) na lei do orçamento, deve haver somente um orçamento para umexercício financeiro, com todas as receitas e despesas.e)n.d.a.

QUESTÃO 10O Sistema de Planejamento Integrado, no Brasil, tambémconhecido como Processo de Planejamento-Orçamento,consubstancia-se nos seguintes instrumentos:a) Plano Plurianual, Plano de Receita Orçamentária e Lei dasDiretrizes Orçamentárias.b) Plano Plurianual, Lei das Diretrizes Orçamentárias e Lei dosOrçamentos Anuais.c) Plano Anual dos Orçamentos, Lei das Diretrizes Orçamentáriase Lei dos Orçamentos Anuais.d) Plano Anual dos Orçamentos, Lei das Diretrizes OrçamentáriasSemestrais e Lei dos Orçamentos Semestrais.e) n.d.a.

QUESTÃO 11Considerando os conceitos a cerca da Contabilidade Pública,identifique a alternativa correta.a) A contabilidade pública demonstra, somente, a execução do orçamento;b) A contabilidade pública tem por objeto o patrimônio público;c) A contabilidade pública aplica, apenas, técnicas de registros à Administração Pública;d) A contabilidade pública difere da contabilidade governamental.e) n.d.a.

QUESTÃO 12Os créditos adicionais que dependem da prévia autorizaçãolegislativa e de indicação dos recursos disponíveis quecompensarão a sua abertura, são:a) Crédito suplementar e extraordinário;b) Crédito extraordinário e especial;c) Crédito adjacente e suplementar;d) Crédito especial e suplementar.e) n.d.a.

CRÉDITOS ADICIONAISSão todas aquelas autorizações não

computadas ou insuficiente dotadas na LeiOrçamentária. Durante o exercício financeiro, anecessidade de redimensionamento doplanejamento orçamentário exige novasautorizações, visando alterar a lei existente. Essasalterações são chamadas de créditos adicionais. Oato que abrir crédito adicional indicará aimportância, a espécie do mesmo e a classificaçãoda despesa.

QUESTÃO 12

Quando da necessidade de indicação de recursosdisponíveis, como no caso dos Créditos Suplementares eAdicionais, tais recursos para abertura de créditos serãoaqueles provenientes de:• superávit do exercício financeiro anterior;• excesso de arrecadação (quando a receita arrecadada

seja maior do que aquela prevista, deduzido destadiferença os recursos utilizados em créditosextraordinários abertos no exercício);

• anulação parcial ou total de dotações ou de créditosadicionais e recursos advindos de operações decrédito, sendo precedidas de exposição justificativa.

QUESTÃO 12

Os créditos adicionais são subdivididos:

• Suplementares – são necessários quando adotação orçamentária existente não ésuficiente para execução de programa, projetoou atividade. São autorizados por lei e abertospor decreto executivo. Tem vigência durante oexercício financeiro. Requer a indicação derecursos disponíveis para a abertura.

QUESTÃO 12

• Especiais – despesas para os quais não hajadotação orçamentária específica. São autorizadospor lei e abertos por decreto executivo. Temvigência durante o exercício financeiro, porem seo ato de autorização for promulgado nos últimosquatro meses de encerramento do exercíciofinanceiro(agosto a dezembro), podem serabertos no ano subseqüente pelo limite de saldo.Requer a indicação de recursos disponíveis para aabertura.

QUESTÃO 12

• Extraordinários – despesas imprevisíveis eurgentes, como em casos de guerra, comoçãointerna ou calamidade pública. Não necessitamde lei especifica para sua autorização e sãoabertas por decreto executivo que deles daráimediato conhecimento ao Poder Legislativo. Temvigência durante o exercício financeiro, porem seo ato de autorização for promulgado nos últimosquatro meses de encerramento do exercíciofinanceiro, podem ser abertos no anosubseqüente pelo limite de saldo. Nãonecessitam de indicação de recursos disponíveis.

QUESTÃO 12

Qual das alternativas abaixo possui apenas ReceitasCorrentes?a) Receita Tributária, Alienação de Bens, ReceitaIndustrial.b) Receita de Serviços, Receita Agropecuária, Operaçõesde Crédito.c) Alienação de Bens, Operações de Crédito, Amortizaçãode empréstimos.d) Receita de Contribuição, Receita Patrimonial,Transferências Correntes.e) n.d.a.

QUESTÃO 13

Executar o Orçamento é realizar as despesas públicas neleprevistas e só essas, uma vez que, para que qualquerutilização de recursos públicos seja efetuada, a primeiracondição é que esse gasto tenha sido legal e oficialmenteprevisto e autorizado pelo Congresso Nacional e que sejamseguidos à risca os três estágios da execução das despesasprevistos na Lei n.º 4.320/64, que são:a) empenho, arrecadação e transferência.b) empenho, provisão e pagamento.c) empenho, liquidação e pagamento.d) orçamento, empenho e liquidação.e) n.d.a.

QUESTÃO 14

EMPENHO – Primeiro estágio da despesa e pode ser conceituadocomo prescreve a Lei 4320/64:

Art. 58. O empenho de despesa é o ato emanado de autoridadecompetente que cria para o Estado obrigação de pagamentopendente ou não de implemento de condição.

Art. 59 - O empenho da despesa não poderá exceder o limite doscréditos concedidos. Não poderá ocorrer qualquer despesa semseu prévio empenho.

Art. 61. Para cada empenho será extraído um documentodenominado "nota de empenho“ que indicará o nome do credor,a representação e a importância da despesa bem como adedução desta do saldo da dotação própria.

QUESTÃO 14

LIQUIDAÇÃO – é o segundo estágio da despesae consiste na verificação do direito adquiridopelo credor, envolvendo todos os atos deverificação e conferencia, desde a entrada domaterial ou prestação do serviço até oreconhecimento da despesa. Vale dizer que ocredor cumpriu todas as obrigações constantesdo empenho, contrato, ordem de serviço, etc.

QUESTÃO 14

PAGAMENTO – O pagamento é a ultima fase dadespesa. Esta fase consiste na entrega derecursos equivalentes à divida liquidada aocredor, mediante ordem bancária. A emissão deordem bancária será precedida de autorizaçãodo titular da Unidade Gestora, ou de seupreposto, em documento próprio da Unidade.

QUESTÃO 14

A nota de empenho, a ser emitida e entregue ao fornecedorde bens ou serviços, incluindo o executor de obras, deveráestar completamente formalizada, mostrando que oprocessamento da despesa até o momento da autenticaçãocontábil está correto e em consonância com a legislaçãopertinente e vigente. Para tanto, há três tipos mais comunsde modalidades de empenho, sendo:a) ordinário, extraordinário e estimativa.b) extraordinário, global e estimativa.c) previsto, geral e real.d) ordinário, global e estimativa.e) n.d.a.

QUESTÃO 15

Empenho Ordinário – para atender às despesas commontante previamente conhecido e cujo pagamento deveocorrer de uma só vez;Empenho Global – para atender as despesas commontante também conhecido mas com pagamentoparcelado.Ex. aluguéis, prestação de serviços por terceiros,vencimentos, salários, etc.Empenho por Estimativa – destinados a fazer face asdespesas cujo valor não se possa determinarpreviamente.Ex. Água, luz, telefone, gratificação, diárias, etc.

QUESTÃO 15

No estudo das Receitas Públicas, as classificaçõessegundo as categorias econômicas são ReceitasCorrentes e Receitas de Capital. O IPTU, ITU, ISTI eISS são exemplos de:

a) Receitas Correntes – Receitas Patrimoniais

b) Receitas Correntes – Receitas de Serviços

c) Receitas de Capital – Receitas Tributárias

d) Receitas Correntes – Receitas Tributárias

e) n.d.a.

QUESTÃO 16

São exemplos de Receitas Correntes – Receitas de Contribuições exceto:

a) Contribuições Sociais

b) Contribuições de Intervenção no domínio econômico

c) Contribuições de Melhoria

d) Contribuições de Interesse das Categorias Profissionais ou Econômicas

e) n.d.a.

QUESTÃO 17

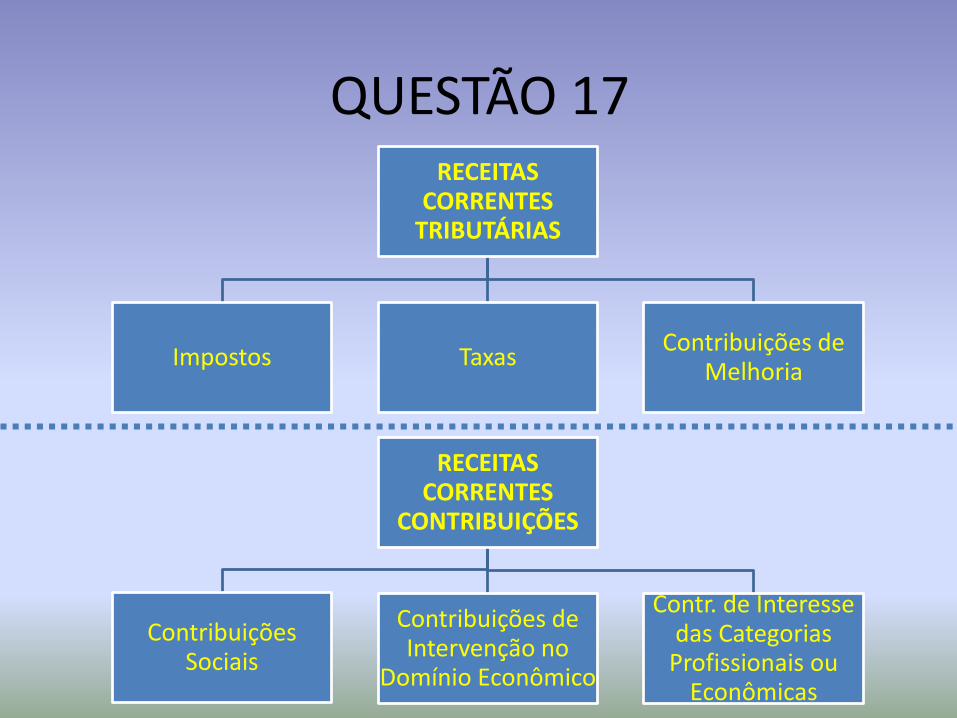

QUESTÃO 17RECEITAS

CORRENTES TRIBUTÁRIAS

Impostos TaxasContribuições de

Melhoria

RECEITAS CORRENTES

CONTRIBUIÇÕES

Contribuições Sociais

Contribuições de Intervenção no

Domínio Econômico

Contr. de Interesse das Categorias

Profissionais ou Econômicas

Créditos adicionais são as autorizações de despesa nãocomputadas ou insuficientemente dotadas na Lei deOrçamento. Os créditos destinados às despesasurgentes e imprevistas, em caso de guerra, comoçãointestina ou calamidade pública, são chamados decréditos:a) especiais. b) suplementares. c) extraordinários.d) urgentes. e) n.d.a.

QUESTÃO 18

O planejamento do poder executivo consubstanciaas metas que o governo deseja atingir durante oseu mandato. Entretanto, o plano do governo nãopode ser posto em prática sem a prévia aprovação:

a) do Poder Judiciário.

b) do Senado Federal.

c) do Poder Legislativo.

d) da Presidência da República.

e) n.d.a.

QUESTÃO 19