convenio multilateral la confecciÓn del coeficiente unificado

DESCRIPTION

CONVENIO MULTILATERAL LA CONFECCIÓN DEL COEFICIENTE UNIFICADO. Consejo de Ciencias Económicas de Neuquén 18 y 19 de junio de 2014. Docente: Hermosinda Egüez. Introducción. Conceptos. CONDICIONES DE PROCEDENCIA. Un sujeto Que ejerce su actividad Sustento territorial - PowerPoint PPT PresentationTRANSCRIPT

CONVENIO CONVENIO MULTILATERALMULTILATERAL

LA CONFECCIÓN DEL LA CONFECCIÓN DEL COEFICIENTE UNIFICADOCOEFICIENTE UNIFICADO

Consejo de Ciencias Económicas de Neuquén

18 y 19 de junio de 2014

Docente:

Hermosinda Egüez

18 y 19/06/14Hermosinda Egüez 2

IntroducciónIntroducción

Conceptos

CONDICIONES DE CONDICIONES DE PROCEDENCIAPROCEDENCIA

Un sujeto

Que ejerce su actividad◦Sustento territorial

En más de una jurisdicción◦Más de un sujeto activo

En un proceso único económicamente inseparable

18 y 19/06/14 Hermosinda Egüez 3

Hermosinda Egüez 18 y 19/06/14 4

Incluye a los municipiosIncluye a los municipios

A pesar de que ellos no son parte signataria del Convenio, existiendo expresa referencia a obligaciones a

cumplir por los mismos en el artículo 35.

RGCA 2/14 Título VII

RCA 23/2011, entre otras: Los municipios deben aplicar el art. 35.

18 y 19/06/14 Hermosinda Egüez 5

Se trata de un acuerdo celebrado entre Se trata de un acuerdo celebrado entre jurisdicciones que tienen sus propios jurisdicciones que tienen sus propios

poderes tributariospoderes tributarios Objeto: armonizar o coordinar distintos aspectos del Impuesto

sobre los Ingresos Brutos. Su propósito principal, desde el primer Convenio celebrado en forma bilateral entre la Pcia. de Buenos Aires y la Municipalidad de Buenos Aires (28/5/53) fue evitar la superposición del Impuesto a las Actividades Lucrativas, antecesor del Impuesto sobre los Ingresos Brutos

También se sostiene que es un modo de acotar la potestad tributaria de cada jurisdicción a su porción de base imponible

Para Mario E. Althabe es un modo de “delimitar” las potestades tributarias locales al ámbito de su propio territorio alcanzando la materia imponible que corresponda a su jurisdicción; para ello considera que hecho imponible e ingreso son inseparables oponiéndose a la clásica separación de hecho y base imponibles

Hermosinda Egüez 18 y 19/06/14 6

ComplementariamenteComplementariamente

Como lo señalara JARACH, con el Convenio se logra que el solo hecho de desarrollar actividades en más de una jurisdicción, dentro de un Estado Federal, no acarree al contribuyente mayores gravámenes que los que tendría que soportar si toda su actividad se desarrollara en una sola jurisdicción.

Hermosinda Egüez 18 y 19/06/14 7

Referencias SintéticasReferencias Sintéticas

Ámbito de Aplicación yRegímenes de Distribución

El análisis se realiza en El análisis se realiza en base a:base a:Texto vigente del Convenio Multilateral

◦ Vigente desde 10/02/78 – Firmado en Salta 18/08/77

RG (CA) 2/2014

Propuesta de CM – La Falda (Córdoba) 1988

RG interpretativas

Casos concretos resueltos por CA y CP

Casos jurisprudenciales de la Justicia Ordinaria

Aportes doctrinarios, empresariales y profesionales

18 y 19/06/14 Hermosinda Egüez 8

Hermosinda Egüez 18 y 19/06/14 9

ÁMBITO DE APLICACIÓNÁMBITO DE APLICACIÓNART. 1°ART. 1°

“Convenio Sujeto”

“Convenio Actividad”

Posición del Plenario “IRIARTE Y CIA. S.C.S” (C.P. 28/3/85; precedente Resol. C.A. “Canale Angelaccio” y Cía, del 26/9/79): convenio sujeto, con oposición de Enrique Bulit Goñi◦ También RCA 14 y 55/11 – RG CP 36/13

Senipex SA – TSJ CABA 15-04-2009: convenio “actividad”, revocando sentencia de 1ª. Instancia (ganadería e inmobiliaria). La importancia de la prueba. Otros casos.

Hermosinda Egüez 18 y 19/06/14 10

ÁMBITO DE APLICACIÓNÁMBITO DE APLICACIÓN

◦ Empresa con actividades diversas, separables (“escindibles”), pero con la administración de los recursos en común: aplica Convenio (“Autopista del Sol c/CABA, R.C.A. Nº 15/05, del 30/03/05)

◦ Empresa que pretende aplicar tributación local por sus ventas minoristas en Pcia. de Bs. Aires y C.M. por las ventas en el resto del país por medio de viajantes: corresponde C.M. por todas sus ventas (RCP Nº 1/99 “Esteban Fabra Fons c/Río Negro”)

◦ RCA 14 y 21/2011 “Petrobras c/ Sta. Fé”: Convenio Sujeto

◦ Criterio controvertido - Falta RG interpretativa Prueba del proceso único e inescindible

18 y 19/06/14 Hermosinda Egüez 11

REGÍMENES DE DISTRIBUCIÓNREGÍMENES DE DISTRIBUCIÓN

◦ General (artículo 2º) y especiales (artículos 6º al 13º); problemas del contribuyente que puede estar alcanzado por el régimen general y por uno o más regímenes especiales, o del contribuyente que puede estar sujeto a más de un régimen especial.

◦ Posiciones sobre la forma que adoptarían las liquidaciones en cada una de las posturas posibles.

◦ Nuestra opinión: “aplicación estricta” para los regímenes especiales; cuando “el caso” no encuadra exactamente en las previsiones de los Arts. 6º a 13º se aplica el Régimen General. Sin embargo, a través de los casos resueltos por los organismos de aplicación se observa el esfuerzo para tornar aplicables los regímenes especiales con “combinaciones” de régimen general que tornan muy difícil concebir un criterio rector.

REGÍMENES ESPECIALESREGÍMENES ESPECIALES

◦ Se separan del REGIMEN GENERAL por razones de simplicidad en las liquidaciones y por equidad en la distribución

◦ Para Bulit Goñi los regímenes especiales son excepcionales y el régimen general es la regla, por lo que NO ES UN REGIMEN RESIDUAL. En el criterio del citado autor, primero se deberá verificar si la situación de hecho encuadra en alguno de los regímenes especiales de los artículos 6 á 13 y, recién si se descarta ello, se pasará a aplicar el régimen general, planteando que es posible la coexistencia de ambos regímenes en la liquidación

◦ No hay coincidencias doctrinarias sobre el tema siendo mayoritaria la idea del REGIMEN RESIDUAL

18 y 19/06/14 Hermosinda Egüez 12

Hermosinda Egüez 18 y 19/06/14 13

Regímenes de Regímenes de DistribuciónDistribución

Régimen General

Hermosinda Egüez 18 y 19/06/14 14

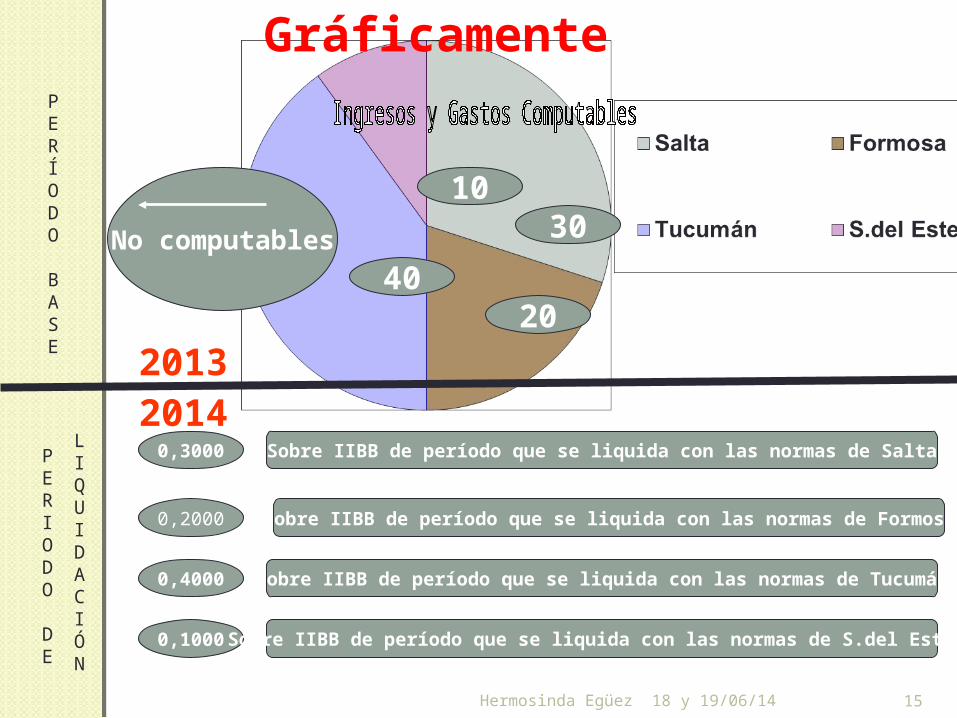

Régimen GeneralRégimen General Conformación de coeficientes

◦ 50% en función de los ingresos Computables

Jurisdiccionalizar o apropiar geográficamente o localización No computables

◦ 50% en función de los gastos Computables

Jurisdiccionalizar o apropiar geográficamente o localización No computables

Obtención de coeficientes para cada jurisdicción. RCP 12/11, 5/12 y 4/13: un solo juego de coef. y no coef. por actividades diferenciadas

Se aplican sobre los Ingresos Brutos corrientes obteniendo la BI de cada jurisdicción. Sobre cada porción de BI rigen las normas de la jurisdicción a que corresponde

SOBREPERÍODO

BASE (pasado)

Hermosinda Egüez 15

Gráficamente

No computables 30

2040

10

0,1000

0,3000

0,4000

0,2000

PERÍODO BASE

PERIODO DE

LIQUIDACIÓN

Sobre IIBB de período que se liquida con las normas de Salta

Sobre IIBB de período que se liquida con las normas de Formosa

Sobre IIBB de período que se liquida con las normas de Tucumán

Sobre IIBB de período que se liquida con las normas de S.del Estero

20132014

18 y 19/06/14

PERÍODO BASEPERÍODO BASE

CM – ART. 5

SI COINFECCIONA

BALANCE

SI NO CONFECCIONA

BALANCE

Ingresos y gastos del último balance comercial cerrado

en el año inmediato anterior

Ingresos y gastos del último año

calendario inmediato anterior

1618 y 19/06/14 Hermosinda Egüez

Hermosinda Egüez 17

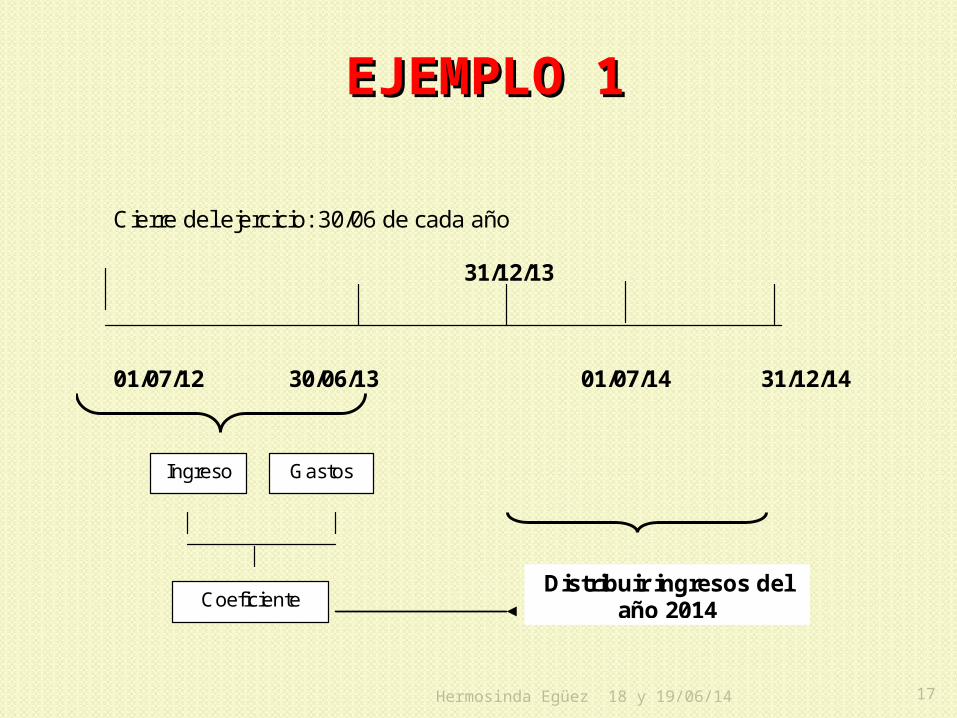

EJEMPLO 1EJEMPLO 1

Cierre del ejercicio: 30/06 de cada año 31/12/13 01/07/12 30/06/13 01/07/14 31/12/14

Ingresos

Gastos

Coeficiente Distribuir ingresos del

año 2014

18 y 19/06/14

Hermosinda Egüez 18

EJEMPLO 2EJEMPLO 2 No confecciona Estados contables

01/01/13 31/12/13 31/12/14

Ingresos Gastos

Coeficiente Distribuir ingresos del año 2014

Problema para enero, febrero y marzo

Art. 79 Resol. 2 CA

18 y 19/06/14

Hermosinda Egüez 19

Régimen GeneralRégimen General

Ingresos

18 y 19/06/14

Atribución

Del

Ingreso

Los ingresos se atribuirán a cada

una de las jurisdicciones

Principio general:

Contratos entre presentes

Gastos computables o no computables y la

operación se instrumente se

efectúe por teléfono, fax,

correspondencia, etc.

Principio Especial:

Contratos entre ausentes

Sustento territoria

l

Domicilio del

adquirente

18 y 19/06/14 20Hermosinda Egüez

Hermosinda Egüez 21

Localización del ingresoLocalización del ingresoCriterios posiblesCriterios posibles

◦ lugar de concertación: Resolución General Interpretativa Nº 9 (Antecedente: “Indunor c/Pcia. del Chaco”, C.S.J.N., 13/9/73, al aceptar la gravabilidad de las exportaciones) Cedió en beneficio del criterio del lugar de entrega de la

cosa o de la prestación del servicio, mientras que aquel es sostenido por la Ciudad Autónoma de Buenos Aires (CABA)

Y la nueva tendencia, a partir de Honda Motors de Argentina SA c/ Mendoza RCP 26/10, sería atender al lugar del domicilio del comprador habitual y conocido por el vendedor, ya que de allí provienen los ingresos. Mismo criterio, entre otras, RCP 17/13 (Honda) y 7/13 (Loma Negra c/ Misiones)

◦ lugar del domicilio del adquirente de los bienes, obras o servicios (aplicable expresamente en las operaciones “entre ausentes”); la Resolución C.A. Nº 4/94 (Expte. “Miguel Postiglione) resta relevancia a este criterio con fundamento en la realidad económica RCP 8/2011 Interpack c/ Pcia. San Luis

18 y 19/06/14

Hermosinda Egüez 22

Localización del ingresoLocalización del ingresoCriterios posiblesCriterios posibles

◦ lugar de entrega del bien, obra o servicio: C.A., Resolución 1/95 (“Frigorífico Lamar”). Reforzado en los casos “Induclor S.A. y Petropol S.A. “ (R.C.A. Nº 2/97), “Sipetrol S.A.” (R.C.A. Nº 13/00), “Valle Alto S.A.” (R.C.A. Nº 4/04) y “Heil Trailer Internacional S.A.” (R.C.A. Nº 62/05), entre otras

◦ lugar de prestación de los servicios: ídem anterior

◦ lugar de radicación de los bienes18 y 19/06/14

Hermosinda Egüez 23

Localización del ingresoLocalización del ingresoCriterios posiblesCriterios posibles

◦el caso excepcional de “SIDERCA S.A. c/Chubut, Mendoza y Neuquén”, Resol. C.A. 4/95 y Resol. C.P. 6/96, lugar de “utilización económica de los bienes” (con la salvedad que no sienta precedente y resulta de aplicación sólo en el caso y para el futuro) RCP 2/2011 “Huyck Argentina c/ Pcia. Bs.As.”

18 y 19/06/14

RCP 23/13, al tratarse apelación de RCP 23/13, al tratarse apelación de HIDROELÉCTRICA EL CHOCON Y PCIA. DE HIDROELÉCTRICA EL CHOCON Y PCIA. DE TUCUMANTUCUMAN En la RCP 23/13, al tratarse apelación de HIDROELÉCTRICA EL

CHOCON Y PCIA. DE TUCUMAN contra RCA emitida favoreciendo a Catamarca para asignarle ingresos por la energía suministrada a Minera La Alumbrera, a pesar de que Nodo de entrega de energía en EL BRACHO (Pcia. de Tucumán) y que MINERA LA ALUMBRERA CONSTRUYÓ a su propio cargo el trayecto de transporte de energía desde Tucumán a la Mina, se ratifica la asignación de base a Catamarca en estos términos:

“El vendedor conoce con precisión el lugar de destino final, elemento central para definir la atribución de ingresos, sin que tenga relevancia si el transporte está a cargo o no de los compradores; de las actuaciones se advierte que la electricidad está destinada a Minera La Alumbrera, situada en Catamarca, y por lo tanto corresponde atribuir los ingresos donde está el domicilio de la mina, porque no hay duda de que éste es el destino”.

ES DECIR SE AFIANZA EL CRITERIO DE ATRIBUCIÓN EN FUNCIÓN DE CONOCER EL VENDEDOR, CON PRECISIÓN, EL DESTINO FINAL.

18 y 19/06/14 Hermosinda Egüez 24

Venta de cosa mueblesVenta de cosa muebles

RG interpretativa N° 9: lugar de

concertación de la operación

Interpretación actual de los

organismos de aplicación:

jurisdicción de entrega del bien.

Variante: domicilio del comprador

habitual y conocido

18 y 19/06/14 25Hermosinda Egüez

Locaciones de obras

y/o prestaciones de servicios

Locaciones de obras

y/o prestaciones de servicios

Según organismos de aplicación: El

ingreso se atribuye a la jurisdicción

donde se realiza la prestación

Excepcionalmente: lugar de utilización

económica o radicación de los

bienes

18 y 19/06/14 26Hermosinda Egüez

Hermosinda Egüez 27

Los ingresos a considerar para confeccionar el coeficiente son los gravados y los exentos. Luego cada jurisdicción decidirá, aplicando el coeficiente, si grava o no los ingresos y qué alícuota les aplica (RG (CM) N° 2/14 Arts. 75 a 77)

Se deben considerar todos los ingresos brutos, aún cuando las bases imponibles de las jurisdicciones se determinen de diversas formas (RG (CM) Nº 2/14, Art. 1º) netos de descuentos y similares (RG (CM) N° 2/14 Art. 2)

Los ingresos por exportaciones son no computables (RG (CM) 2/14, Art. 7), al igual que los gastos que les correspondan.◦En la actualidad: Caso especial de Misiones ◦CSJN Aceitera Martínez SA c/ Misiones 4/2/14

IngresosIngresos

18 y 19/06/14

Hermosinda Egüez 28

Los ingresos por ventas de servicios de telecomunicaciones deben asignarse según el Régimen General (RG (CM) Nº 2/14, art. 11)

Los ingresos por atención de los cajeros automáticos deben atribuirse a la jurisdicción donde se presta el servicio y la distribución debe atender a la cantidad de cajeros automáticos en cada jurisdicción (“Red Link S.A.”, R.C.A. Nº 1/06)

IngresosIngresos

18 y 19/06/14

Hermosinda Egüez 29

IngresosIngresosCesión de derechos televisivos: “Tele Red Imagen

S.R.L” –comercialización de la señal de TyC Sports; el ingreso se asigna a la jurisdicción donde se capta la señal y no donde se firma el contrato (tesis de la CABA)- RCP Nº 12/02; ídem “South American Sports S.A.” (RCP Nº 4/03)

A falta de elementos que permitan cuantificar los efectivos intercambios habidos de comunicaciones, de datos, de voz, de conexión telefónica o radioeléctrica y/o internet, estima razonable el criterio seguido por el Fisco de recurrir a un parámetro cierto indicativo de la efectiva prestación de servicios como lo es el lugar de emplazamiento geográfico de las antenas. GLOBAL CROSSING ARGENTINA S.A. continuadora de Impsat S.A. c/Provincia de Buenos Aires. RCA 19/11

18 y 19/06/14

Hermosinda Egüez 30

IngresosIngresos

Traslado de gas por gasoductos: Por Régimen General (a partir período fiscal 2009), RG (CM) 2/09, Art. 14◦Mediante la R. (CPCM) 7/2009 [BO:

6/7/2009] se deja sin efecto la RG (CA) 2/2008 -fuente de este art.- y se restituye la vigencia de la RG (CA) 56/1995 que oportunamente dispuso la asignación del 100% de los ingresos derivados de la prestación del servicio de traslado de gas por gasoductos a la jurisdicción de origen del viaje. O sea por Art. 9 – Art. 35 RGCA 2/14

18 y 19/06/14

Hermosinda Egüez 31

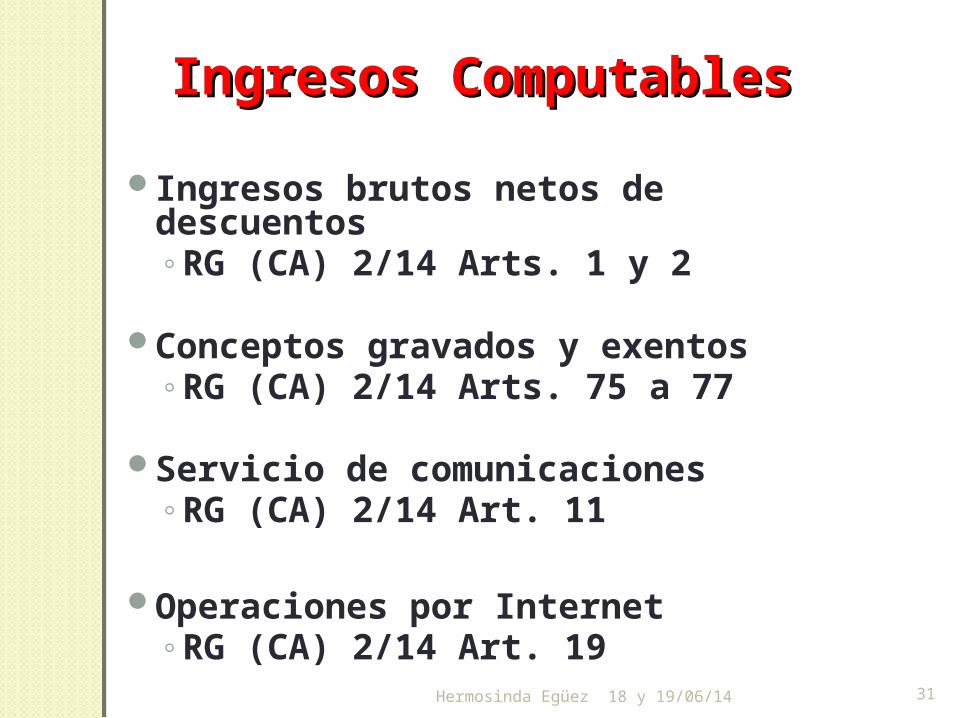

Ingresos ComputablesIngresos Computables

Ingresos brutos netos de descuentos◦RG (CA) 2/14 Arts. 1 y 2

Conceptos gravados y exentos◦RG (CA) 2/14 Arts. 75 a 77

Servicio de comunicaciones◦RG (CA) 2/14 Art. 11

Operaciones por Internet◦RG (CA) 2/14 Art. 19

18 y 19/06/14

Hermosinda Egüez 32

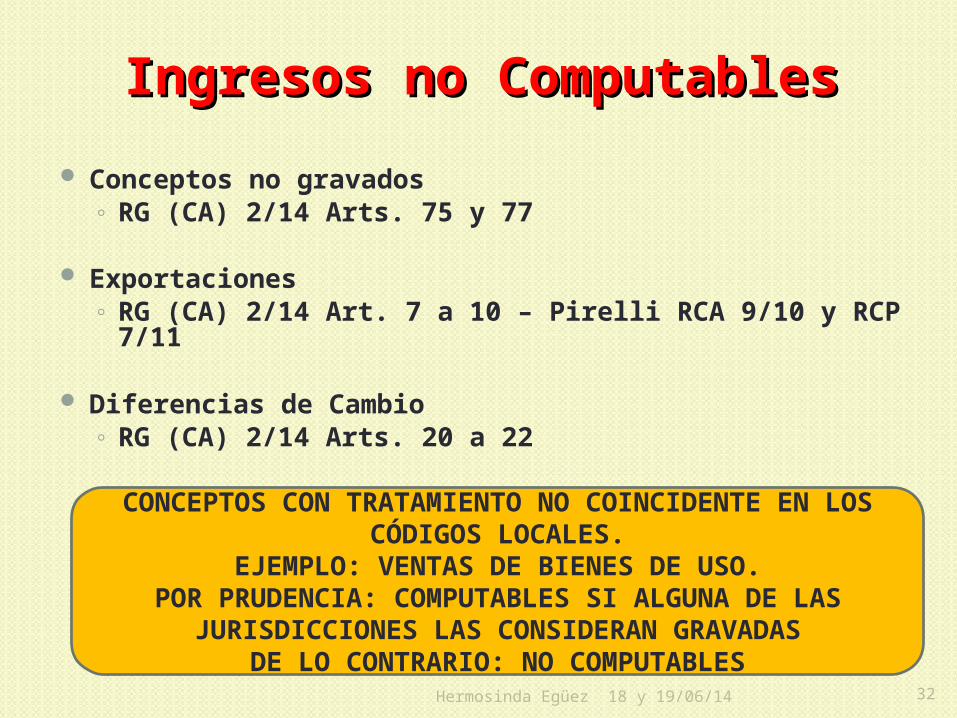

Ingresos no ComputablesIngresos no Computables

Conceptos no gravados◦ RG (CA) 2/14 Arts. 75 y 77

Exportaciones◦ RG (CA) 2/14 Art. 7 a 10 – Pirelli RCA 9/10 y RCP

7/11

Diferencias de Cambio◦ RG (CA) 2/14 Arts. 20 a 22

CONCEPTOS CON TRATAMIENTO NO COINCIDENTE EN LOS CÓDIGOS LOCALES.

EJEMPLO: VENTAS DE BIENES DE USO.POR PRUDENCIA: COMPUTABLES SI ALGUNA DE LAS

JURISDICCIONES LAS CONSIDERAN GRAVADASDE LO CONTRARIO: NO COMPUTABLES

18 y 19/06/14

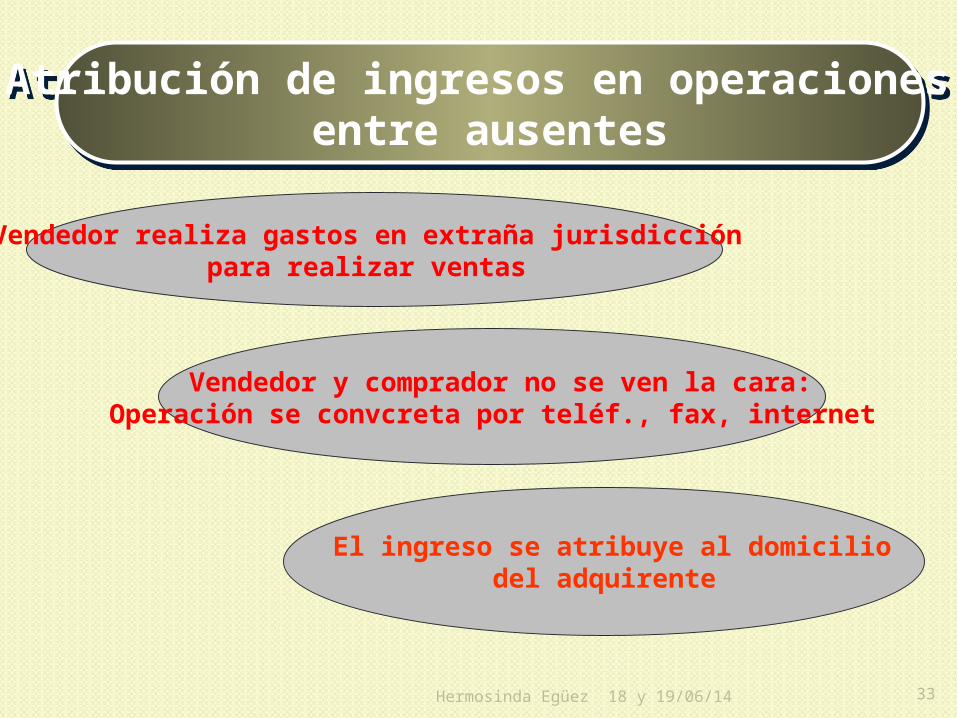

Vendedor realiza gastos en extraña jurisdicción para realizar ventas

Atribución de ingresos en operaciones entre ausentes

Atribución de ingresos en operaciones entre ausentes

Vendedor y comprador no se ven la cara:Operación se convcreta por teléf., fax, internet

El ingreso se atribuye al domiciliodel adquirente

18 y 19/06/14 33Hermosinda Egüez

Ventas por correspondencia o Ventas por correspondencia o contratos entre ausentescontratos entre ausentes

◦ Requisito básico: la realización de gastos en la jurisdicción del comprador; antecedentes Resoluciones Comisión Arbitral Nos. 3 (ventas telefónicas a otra jurisdicción, con flete de entrega a cargo del vendedor) y 4, 5 y 6/99 (productora de energía en Neuquén con entrega de energía a Mendoza realizada en un nodo de conexión en Neuquén, aunque con gastos en Mendoza sin entidad suficiente para otorgar sustento territorial -pasajes y estadías de personal directivo y gastos de correspondencia-), de lo que parece surgir la tesis de que el gasto debe ser de significación para recién atraer ingreso a la jurisdicción del domicilio del comprador que atraerían al CM a la jurisdicción compradora; desacuerdo doctrinario por ausencia de gastos en la jurisdicción

18 y 19/06/14 Hermosinda Egüez 34

Hermosinda Egüez 35

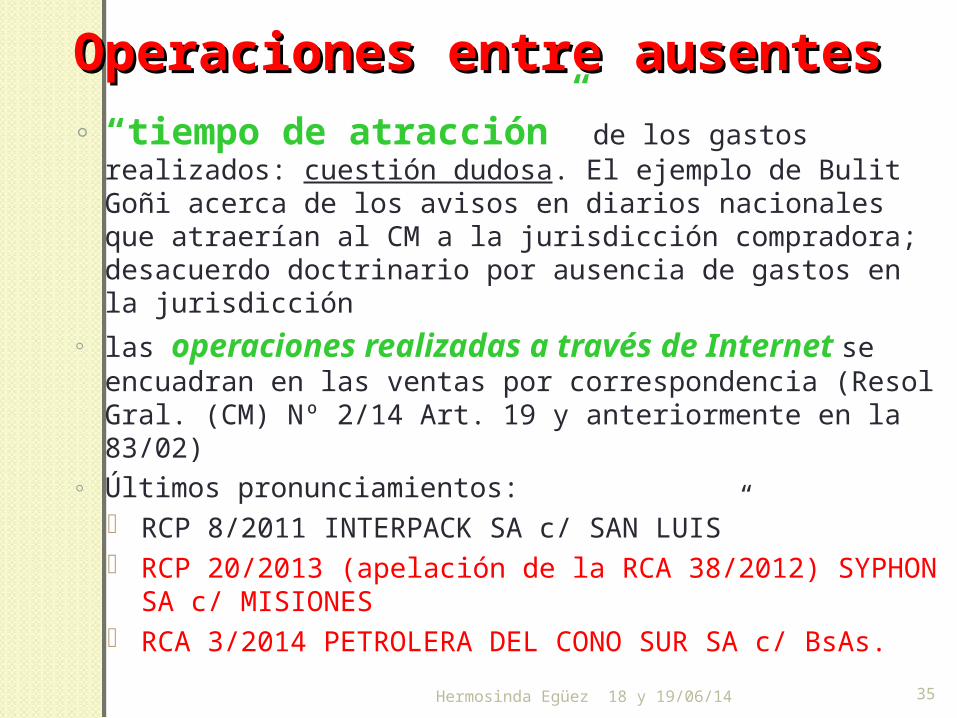

Operaciones entre ausentesOperaciones entre ausentes

◦ “tiempo de atracción” de los gastos realizados: cuestión dudosa. El ejemplo de Bulit Goñi acerca de los avisos en diarios nacionales que atraerían al CM a la jurisdicción compradora; desacuerdo doctrinario por ausencia de gastos en la jurisdicción

◦ las operaciones realizadas a través de Internet se encuadran en las ventas por correspondencia (Resol Gral. (CM) Nº 2/14 Art. 19 y anteriormente en la 83/02)

◦ Últimos pronunciamientos: RCP 8/2011 INTERPACK SA c/ SAN LUIS” RCP 20/2013 (apelación de la RCA 38/2012) SYPHON SA

c/ MISIONES RCA 3/2014 PETROLERA DEL CONO SUR SA c/ BsAs.

18 y 19/06/14

Hermosinda Egüez 36

Régimen GeneralRégimen General

Gastos

18 y 19/06/14

Hermosinda Egüez 37

Gastos: computables y no Gastos: computables y no computablescomputables

El art. 75 RG (CA) 2/14 expresa que los coeficientes anuales se debe determinar asignando la totalidad de los gastos computables que tuviera la empresa en el

desarrollo normal de sus actividades

18 y 19/06/14

Hermosinda Egüez 38

Gastos computables (Art. 3): Gastos computables (Art. 3): EnunciativoEnunciativo

•Combustibles y fuerza motriz

•Reparaciones y conservación

•Alquileres, primas de seguro

•Todo gasto de compra, administración, producción, comercialización, etc.

•Los sueldos, jornales y toda otra remuneración

•Cargas Sociales arts 12 y 13 RG CA 2/14

•Amortización ordinaria admitida por la ley de IG – art 18 RG (CA) 2/14

18 y 19/06/14

Hermosinda Egüez 39

Gastos no computables (Art. 3): Gastos no computables (Art. 3): Taxativo? Taxativo?

•El costo de la materia prima adquirida a terceros destinada a la elaboración de productos industriales

•El costo de la mercadería en las actividades comerciales

•El costo de las obras o servicios que se contraten para su comercialización

•Los gastos de propaganda y publicidad

•Los tributos (nacionales, provinciales y municipales)

•Los intereses

•Los honorarios y sueldos de Directores, síndicos y socios administradores, en lo que exceda el 1 % de la utilidad del balance comercial

•Deudores incobrables art 16 RG CA 2/14

•Atribuibles a regímenes especiales (directos e indirectos)

•Gastos de ingresos no computables: NO COMPUTABLES

18 y 19/06/14

Hermosinda Egüez 40

Gasto efectivamente soportadoGasto efectivamente soportado

* Cuando tenga una relación directa con la actividad que en la misma desarrolle (ejemplo: dirección, administración, fabricación, etc.) aún cuando la erogación que el represente se efectúe

en otras jurisdicciones.

18 y 19/06/14

Sustento TerritorialSustento Territorial

Presencia física del contribuyente en la jurisdicción. Con intención? Con significación?

RCP 20/2013 SYPHON SA c/ MISIONES. Se analizan distintos tipos de gastos y su sustento.

Hermosinda Egüez 41

Referencias sintéticas sobre “gastos Referencias sintéticas sobre “gastos computables y no computables”computables y no computables”

Costo de obras o servicios que se contraten para su comercialización: “FULL MEDICINE S.A.” (R.C.A. Nº 10/01, confirmada por R.C.P.): prestación de servicios médico-asistenciales subcontratando servicios de terceros; estos gastos son no computables; ídem criterio en “ROI S.A.” (R.C.A. Nº 22/01) y “Medicina Integral Metropolitana S.A.” (R.C.A. Nº 28/03)

18 y 19/06/14

Hermosinda Egüez 42

Referencias sintéticas sobre “gastos Referencias sintéticas sobre “gastos computables y no computables”computables y no computables”

Intereses: parece lógico admitir que siguen la misma suerte, en general, los “gastos financieros” (diferencias de cambio –reconocido por art. 20 R.G. Nº 2/14-, descuentos otorgados por pronto pago, etc.).

Significatividad y magnitud del gasto: se deben analizar para ver si contribuyen al “sustento territorial”; si no tienen entidad para ello, la jurisdicción donde se soportó el mismo no participa de la distribución (“Capex S.A.”, “Hidroeléctrica El Chocón S.A.” e “Hidroeléctrica Piedra del Águila S.A.”, Resol. de la C.A. Nos. 4/99, 5/99 y 6/99, todas del 19/08/99). Nuevo criterio: dan sustento aunque no sean significativos

Gastos computables en UTES: si las jurisdicciones las consideran sujetos pasivos, para la confección del coeficiente deben tomarse los gastos de administración de la UTE y los gastos afrontados por sus integrantes en la prestación del servicio (RG (C.A) Nº 2/14, Art. 16).

18 y 19/06/14

Hermosinda Egüez 43

Referencias sintéticas sobre “gastos Referencias sintéticas sobre “gastos computables y no computables”computables y no computables”

Gastos de teléfonos: en función del lugar al que se llame R(CP) 3/08 Carlaván Goñi c/ Pcia. Bs.As.

Regalías hidrocarburíferas: computables porque no son parte del costo (no son materia prima ni incorporación física de bienes) RCP 24/10 YPF c/ Salta. Ídem en YPF c/ Tierra del Fuego RCP 23/11 (este caso, en la CA, Resol.52/10, se había resuelto como “tributo” no computable).◦ Regalías como contraprestación del Know how: No

computables. RCA 15/12 Nobleza Picardo SA c/ BsAs. y RCP 13/13.

Cargas sociales: se les reconoce naturaleza tributaria y por lo tanto no computables R(CA) 26/08 Cía Internacional de Tecnología c/ CABA. ESTE CRITERIO CAMBIÓ.

◦ Cambio de criterio RG CA 2/14 arts. 12 y 13 son computables y se aplica para confección de coeficientes a aplicar desde período fiscal 2011.

18 y 19/06/14

Hermosinda Egüez 44

Referencias sintéticas sobre “gastos Referencias sintéticas sobre “gastos computables y no computables”computables y no computables”

Gastos de transporte art. 4 CM:

◦ atribución por “partes iguales” entre las jurisdicciones en las que se desarrolla la actividad

◦ y no “viaje por viaje” (sería engorroso) ni entre las jurisdicciones de origen y destino del viaje (no es la letra del convenio, pero la RG (C.A) Nº 7/06 dispone considerar “cada una de las operaciones”; vigencia: desde 01/01/07) Hoy art. 15 RG(CA) Nº 2/14

◦ “fletes de venta”? Sí: “ICI Argentina S.A. c/Pcia. de San Luis” (R.C.A.18/04)

◦ “soportado”: R(CA) 13 y 41/10 y RCP 18/1018 y 19/06/14

Hermosinda Egüez 45

Referencias sintéticas sobre “gastos Referencias sintéticas sobre “gastos computables y no computables”computables y no computables”

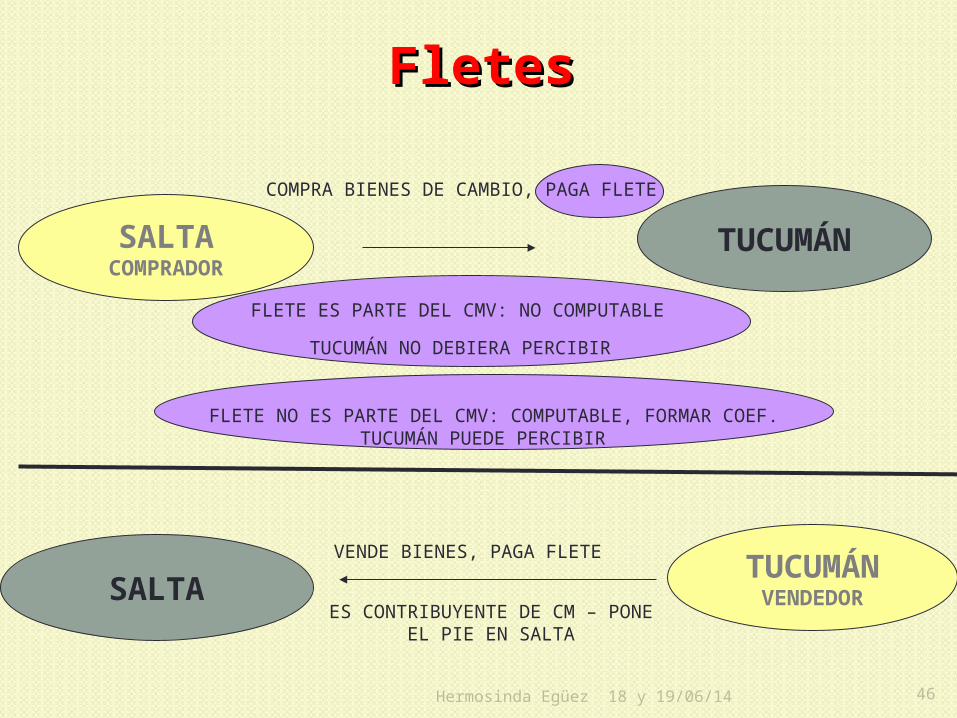

Gastos de compra son computables art. 3 CM:

◦ ¿los fletes son gastos de compra que se activan

junto al costo de la materia prima adquirida o de las mercaderías en las actividades comerciales (artículo 3º, inciso a, gastos no computables)?

◦ ¿los fletes son gastos de compra del art. 3: computables? R (CA) 39/09

◦ problemas que plantea computar o no los fletes de compra

18 y 19/06/14

Hermosinda Egüez 46

FletesFletes

SALTA

SALTACOMPRADOR

TUCUMÁNVENDEDOR

TUCUMÁN

COMPRA BIENES DE CAMBIO, PAGA FLETE

FLETE ES PARTE DEL CMV: NO COMPUTABLE

TUCUMÁN NO DEBIERA PERCIBIR

TUCUMÁN PUEDE PERCIBIR

VENDE BIENES, PAGA FLETE

ES CONTRIBUYENTE DE CM – PONE EL PIE EN SALTA

FLETE NO ES PARTE DEL CMV: COMPUTABLE, FORMAR COEF.

18 y 19/06/14

Hermosinda Egüez 47

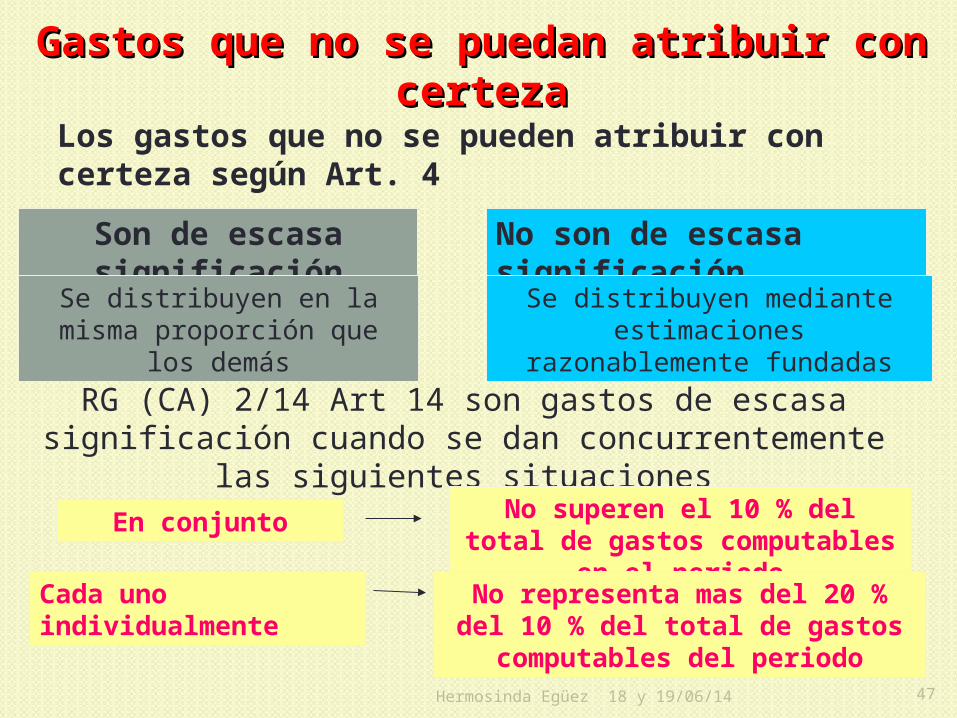

Gastos que no se puedan atribuir con Gastos que no se puedan atribuir con certezacerteza

Los gastos que no se pueden atribuir con certeza según Art. 4

Son de escasa significación No son de escasa significación

Se distribuyen en la misma proporción que los demás

Se distribuyen mediante estimaciones razonablemente fundadas

RG (CA) 2/14 Art 14 son gastos de escasa significación cuando se dan concurrentemente las siguientes situaciones

En conjunto No superen el 10 % del total de gastos computables en el periodo

Cada uno individualmente No representa mas del 20 % del 10 % del total de gastos computables del periodo

18 y 19/06/14

Hermosinda Egüez 48

Régimen GeneralRégimen General

Resumen

18 y 19/06/14

Hermosinda Egüez 49

ResumenResumen1. Inclusión en el Convenio Multilateral

◦ Debe existir sustento territorial (poner el pie en la jurisdicción), lo que puede suceder a través de: Ingresos y/o Gastos

No cualquier gasto sino Computable Vinculado con la actividad interjurisdiccional y significativo

◦ Convenio Sujeto (criterio de la CP)

◦ Interpretación estricta de los Regímenes Especiales (opinión personal porque la tendencia de la CA es “mezclarlos” con el art. 2 en los casos “híbridos”)

2. Inicio de Actividades: Base Real

3. Luego de cerrado el período de Inicio: Confección Coeficientes◦ 50% Ingresos del período anterior

◦ 50% Gastos del período anterior

4. Con los Coeficientes se “reparte” la Base Imponible del período corriente

El no computable solo da sustento en las operaciones entre

ausentes

A

B

18 y 19/06/14

Hermosinda Egüez 50

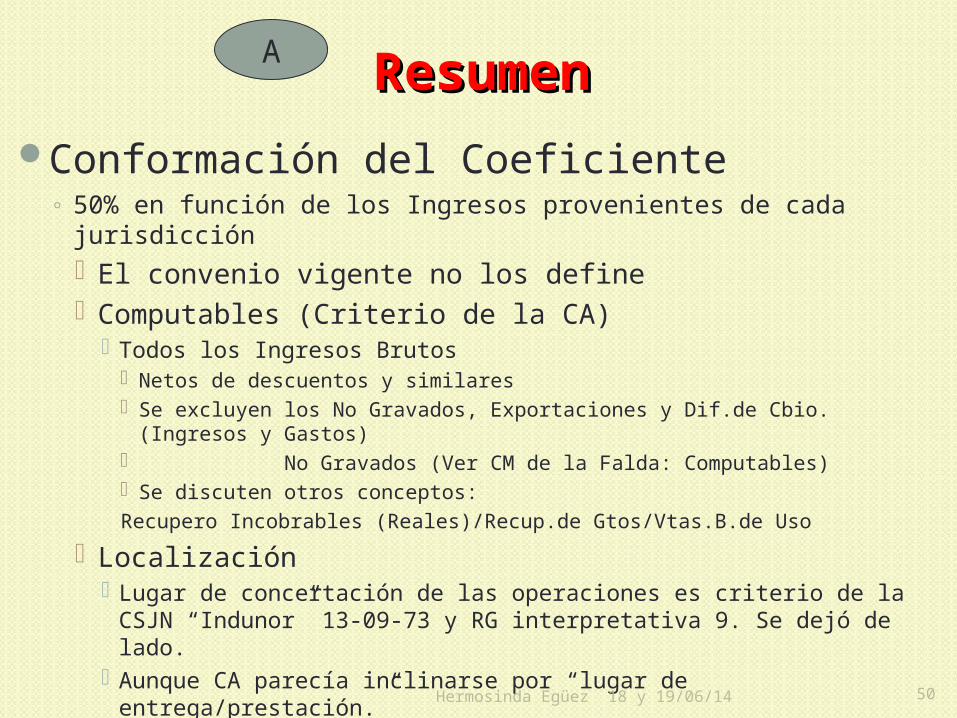

ResumenResumen

Conformación del Coeficiente◦ 50% en función de los Ingresos provenientes de cada

jurisdicción El convenio vigente no los define Computables (Criterio de la CA)

Todos los Ingresos Brutos Netos de descuentos y similares Se excluyen los No Gravados, Exportaciones y Dif.de Cbio. (Ingresos y

Gastos) No Gravados (Ver CM de la Falda: Computables) Se discuten otros conceptos:Recupero Incobrables (Reales)/Recup.de Gtos/Vtas.B.de Uso

Localización Lugar de concertación de las operaciones es criterio de la CSJN

“Indunor” 13-09-73 y RG interpretativa 9. Se dejó de lado. Aunque CA parecía inclinarse por “lugar de entrega/prestación.” Nuevo criterio: Domicilio del adquirente habitual y conocido.

A

18 y 19/06/14

Hermosinda Egüez 51

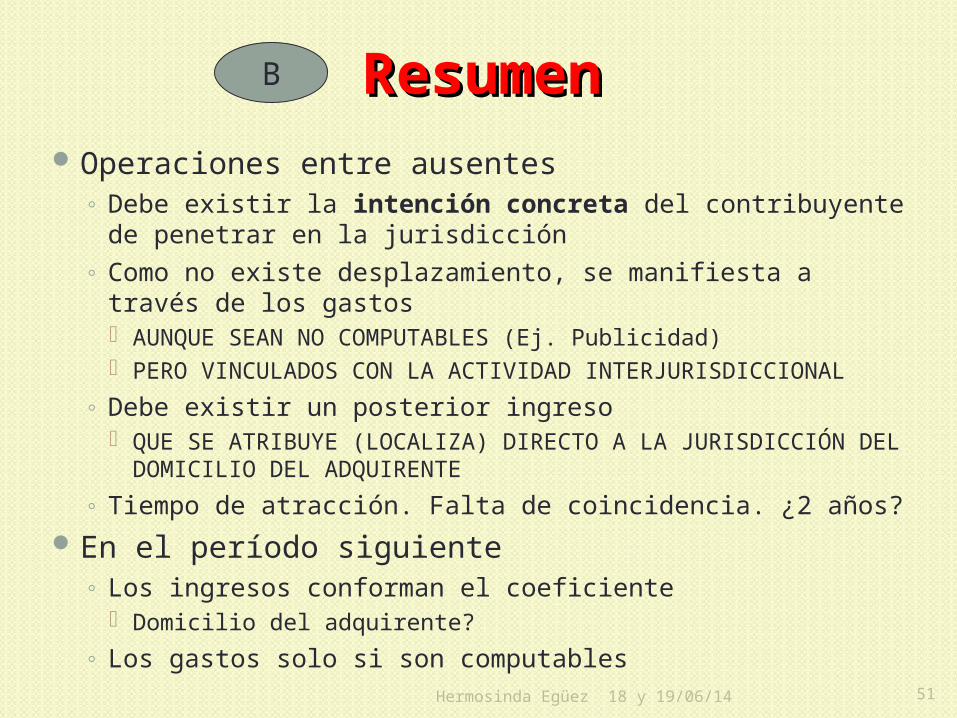

ResumenResumenOperaciones entre ausentes

◦ Debe existir la intención concreta del contribuyente de penetrar en la jurisdicción

◦ Como no existe desplazamiento, se manifiesta a través de los gastos AUNQUE SEAN NO COMPUTABLES (Ej. Publicidad) PERO VINCULADOS CON LA ACTIVIDAD INTERJURISDICCIONAL

◦ Debe existir un posterior ingreso QUE SE ATRIBUYE (LOCALIZA) DIRECTO A LA JURISDICCIÓN DEL

DOMICILIO DEL ADQUIRENTE

◦ Tiempo de atracción. Falta de coincidencia. ¿2 años?En el período siguiente

◦ Los ingresos conforman el coeficiente Domicilio del adquirente?

◦ Los gastos solo si son computables

B

18 y 19/06/14

52

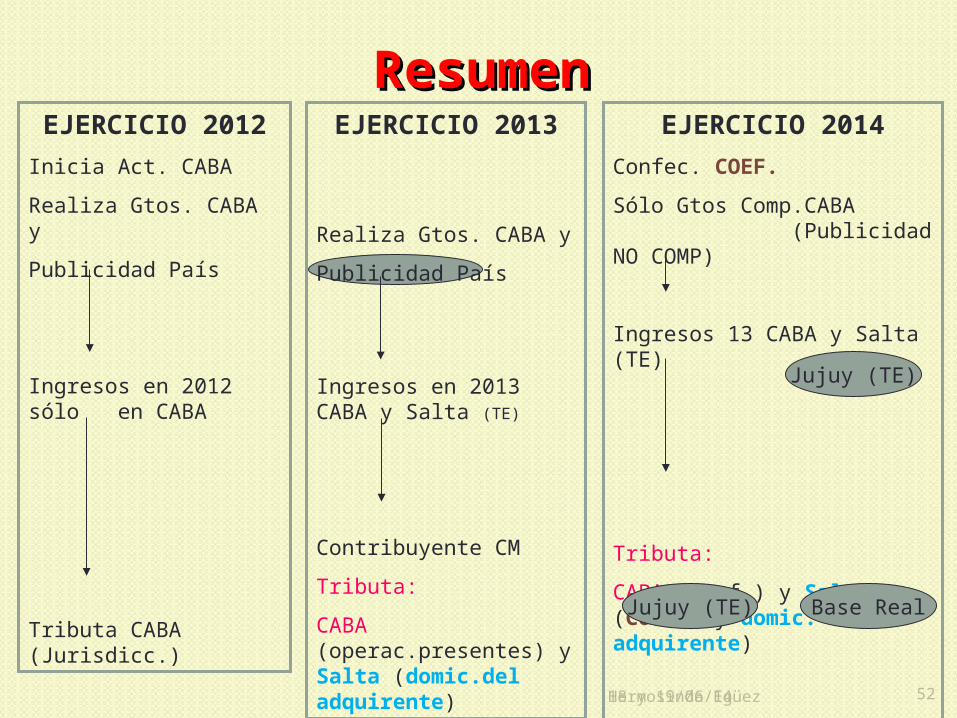

ResumenResumenEJERCICIO 2013

Realiza Gtos. CABA y

Publicidad País

Ingresos en 2013 CABA y Salta (TE)

Contribuyente CM

Tributa:

CABA (operac.presentes) y Salta (domic.del adquirente)

EJERCICIO 2014

Confec. COEF.

Sólo Gtos Comp.CABA (Publicidad NO COMP)

Ingresos 13 CABA y Salta (TE)

Tributa:

CABA (coef.) y Salta (COEF. y domic. del adquirente)

EJERCICIO 2012

Inicia Act. CABA

Realiza Gtos. CABA y

Publicidad País

Ingresos en 2012 sólo en CABA

Tributa CABA (Jurisdicc.)

Jujuy (TE)

Jujuy (TE) Base Real

18 y 19/06/14Hermosinda Egüez

Hermosinda Egüez 18 y 19/06/14 53

Regímenes de Regímenes de DistribuciónDistribución

Regímenes Especiales

Artículo 6º: actividades de la Artículo 6º: actividades de la construcciónconstrucción 10% a la jurisdicción de la “sede” (escritorio, oficina,

administración o dirección) 90% a la jurisdicción de “las obras”; análisis obra por

obra Aplicación “estricta” o “adecuación”: la respuesta de la

Comisión Arbitral (Arts. 30 á 32 de la RGCA Nº 2/14: “mixtura”)

Separación de actividad “principal” y actividad “secundaria”: el caso “SUPERCEMENTO SAIC” (R.C.P. Nº 15/03: separación cuando las actividades son escindibles; se aplican régimen especial y régimen general). Ídem RCA 1/14 Cía. Panamericana del Oeste c/ BsAs.

Concesionarias de corredores viales: arts. 27 a 29 (RGCA Nº 2/14); cambio de criterio con relación al caso “VIRGEN DE ITATI” (R.C.A. Nº 2/92; ahora uso del parámetro km. de la obra para el coeficiente de ingresos)

Instalación de estructuras metálicas: son inmuebles por accesión y encuadran en art. 6º (“Helebia SAIC”, RCP s/nº, del 19/10/83)

18 y 19/06/14 Hermosinda Egüez 54

Art. 7º: entidades de seguros, Art. 7º: entidades de seguros, capitalización y ahorro, créditos y de capitalización y ahorro, créditos y de ahorro y préstamo ahorro y préstamo (fuera de la ley de entidades (fuera de la ley de entidades financieras)financieras)

20% a la jurisdicción de la administración o sede central (si hay más de una: se aplica régimen especial)

80% a la jurisdicción donde estén situados los bienes o radicadas las personas

Las administradoras de tarjetas de crédito y de compras (Ley 25.065) deben incluirse en el Régimen General (“Tarjeta Naranja S.A.”, R.C.A. Nº 39/04)

Casos de círculos de ahorro para fines determinados: corresponde su inclusión en art. 7º (R.C.A. Nº 8/00)

18 y 19/06/14 Hermosinda Egüez 55

Artículo 8º: entidades Artículo 8º: entidades financierasfinancieras

Base imponible: en proporción a la sumatoria de ingresos, intereses pasivos y actualizaciones pasivas, para jurisdicciones donde existan casas o filiales habilitadas

Donde no hubiere casa o filial habilitada, se asigna todo el ingreso a la jurisdicción donde se hubiera realizado la operación

La asignación se realiza según el lugar de utilización económica de los fondos (“BBVA Banco Francés SA”, RCA Nº 17/04 y “Banco Río de la Plata SA”, RCA Nº 20/04)

Conceptos incluidos y excluidos de la sumatoria: se describen en el art. 34 de la RGCA Nº 2/14

18 y 19/06/14 Hermosinda Egüez 56

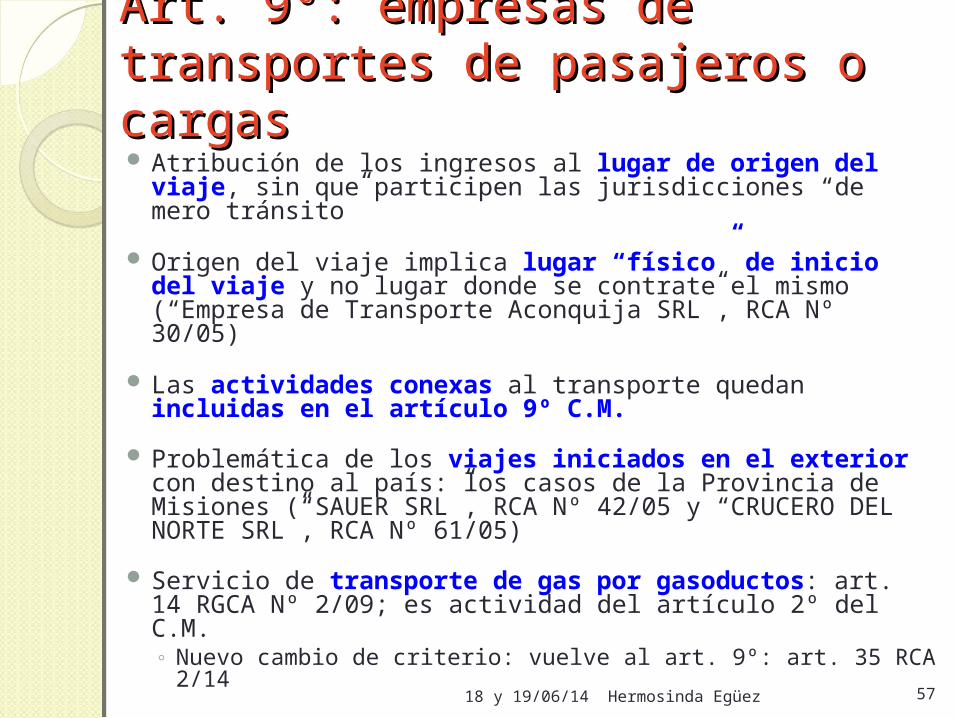

Art. 9º: empresas de transportes Art. 9º: empresas de transportes de pasajeros o cargasde pasajeros o cargas Atribución de los ingresos al lugar de origen del viaje,

sin que participen las jurisdicciones “de mero tránsito”

Origen del viaje implica lugar “físico” de inicio del viaje y no lugar donde se contrate el mismo (“Empresa de Transporte Aconquija SRL”, RCA Nº 30/05)

Las actividades conexas al transporte quedan incluidas en el artículo 9º C.M.

Problemática de los viajes iniciados en el exterior con destino al país: los casos de la Provincia de Misiones (“SAUER SRL”, RCA Nº 42/05 y “CRUCERO DEL NORTE SRL”, RCA Nº 61/05)

Servicio de transporte de gas por gasoductos: art. 14 RGCA Nº 2/09; es actividad del artículo 2º del C.M. ◦ Nuevo cambio de criterio: vuelve al art. 9º: art. 35 RCA 2/14

18 y 19/06/14 Hermosinda Egüez 57

Art. 10º: profesiones Art. 10º: profesiones liberales, consultorías y liberales, consultorías y empresas consultorasempresas consultoras80% a la jurisdicción donde se realiza la

actividad y 20% a la jurisdicción donde esté el estudio, consultorio u oficinas

Art. 39 de la Resol. 1/2014La prestación debe ser de servicios de

profesiones liberales; si existen otros, es tema de artículo 2º del C.M.

Los gastos realizados en una jurisdicción son prueba que dan el “sustento territorial” para demostrar el ejercicio de la actividad en la jurisdicción (“Muchnik Alurralde Jasper y Asociados S.A.”, RCA Nº 11/05: asesoramiento al Banco Empresario de Tucumán Coop. Ltdo.)

El caso “IRUNGARAY, Armando c/Municipalidad de Buenos Aires” (C.S.N., 1987)

18 y 19/06/14 Hermosinda Egüez 58

Art. 11º: rematadores, Art. 11º: rematadores, comisionistas u otros comisionistas u otros intermediariosintermediarios

20% a la jurisdicción de la oficina central y 80% a la jurisdicción donde estén radicados los bienes

No incluye a los que presten servicios de intermediación (“Brea, Alberto”, RCA Nº 21/98, venta de celulares por cuenta y orden de terceros)

18 y 19/06/14 Hermosinda Egüez 59

Artículo 12º: prestamistas Artículo 12º: prestamistas particulares, hipotecarios o particulares, hipotecarios o prendariosprendarios

20% a la jurisdicción del domicilio del sujeto “no empresa” y 80% a la jurisdicción donde se encuentren físicamente ubicados los bienes muebles o inmuebles (la alternativa sería la radicación jurídica: no es la aplicable)

El análisis se realiza operación por operación

Hermosinda Egüez 6018 y 19/06/14

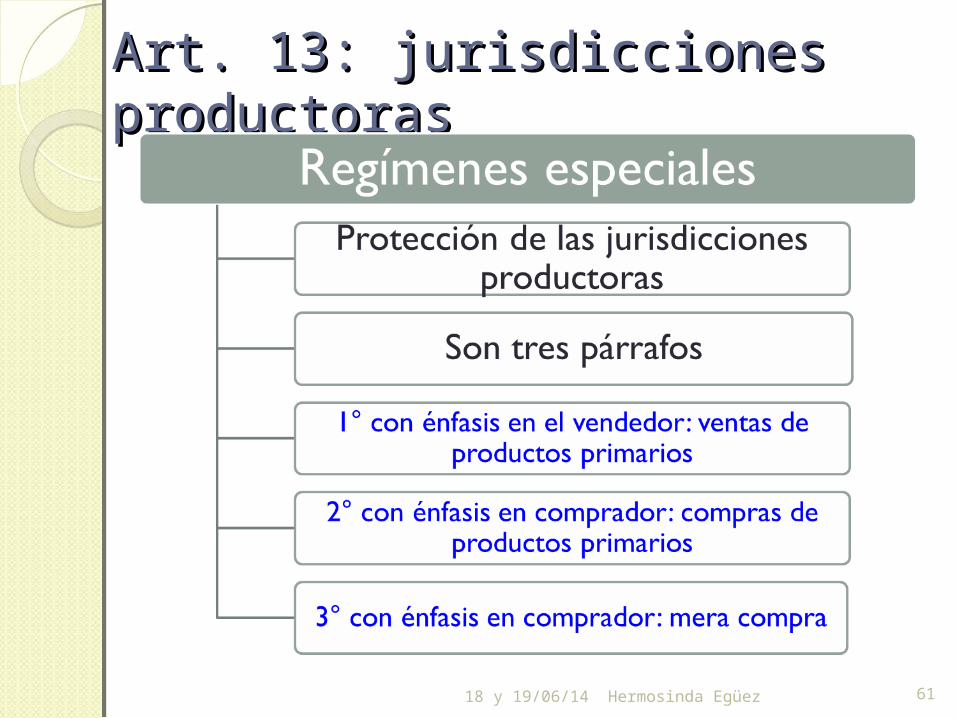

Art. 13: jurisdicciones Art. 13: jurisdicciones productorasproductoras

18 y 19/06/14 Hermosinda Egüez 61

1° Párrafo1° Párrafo

“Ventas de productos primarios” “Despacho para venta fuera de la jurisdicción

de origen”

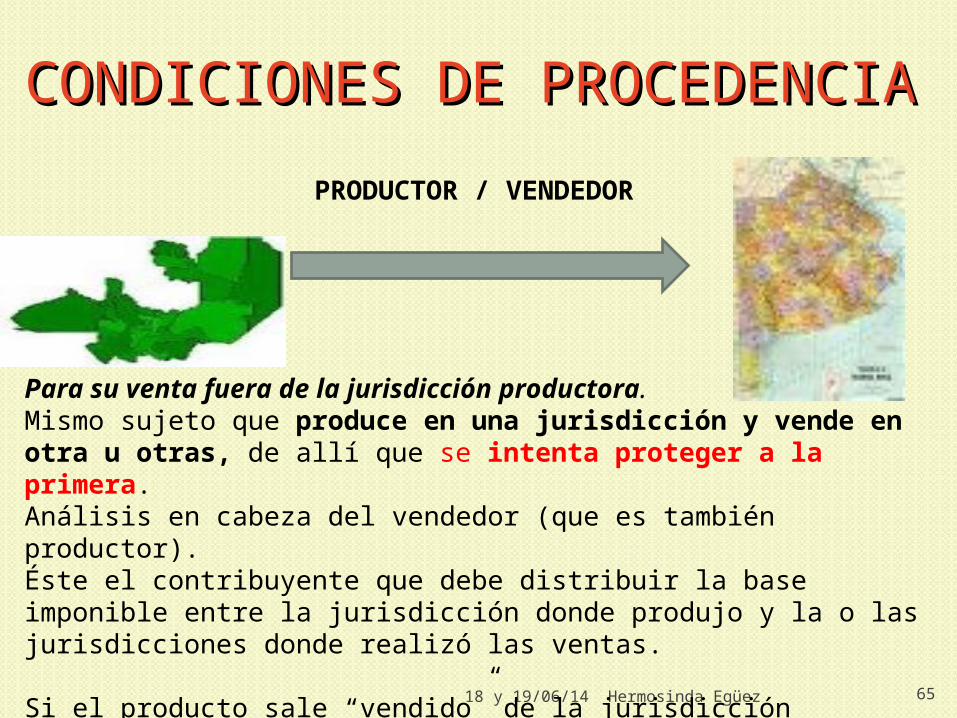

CONDICIONES DE CONDICIONES DE PROCEDENCIAPROCEDENCIA

18 y 19/06/14 Hermosinda Egüez 63

Actividades involucradas: Industria vitivinícola: vidIndustria azucarera: caña de azúcarProductos agropecuarios, forestales, mineros y/o frutos del país.

PRODUCTOR / VENDEDOR

CONDICIONES DE CONDICIONES DE PROCEDENCIAPROCEDENCIA

18 y 19/06/14 Hermosinda Egüez 64

La materia prima o productos deben ser despachados, desde la jurisdicción de origen, por el propio productor “sin vender” .

En otras palabras, el contribuyente productor traslada los productos desde la jurisdicción donde los produjo hacia afuera de la misma, donde los vende, momento en el cual debe distribuir la base imponible del impuesto sobre los ingresos brutos entre las jurisdicciones productora y comercializadora.

En bruto, elaborados y/o semielaborados en la jurisdicción de origen

PRODUCTOR / VENDEDOR

CONDICIONES DE CONDICIONES DE PROCEDENCIAPROCEDENCIA

18 y 19/06/14 Hermosinda Egüez 65

Para su venta fuera de la jurisdicción productora. Mismo sujeto que produce en una jurisdicción y vende en otra u otras, de allí que se intenta proteger a la primera. Análisis en cabeza del vendedor (que es también productor).Éste el contribuyente que debe distribuir la base imponible entre la jurisdicción donde produjo y la o las jurisdicciones donde realizó las ventas.

Si el producto sale “vendido” de la jurisdicción productora, no necesita protección y distribuye los ingresos brutos según normas del régimen general.

PRODUCTOR / VENDEDOR

CONDICIONES DE CONDICIONES DE PROCEDENCIAPROCEDENCIA

18 y 19/06/14 Hermosinda Egüez 66

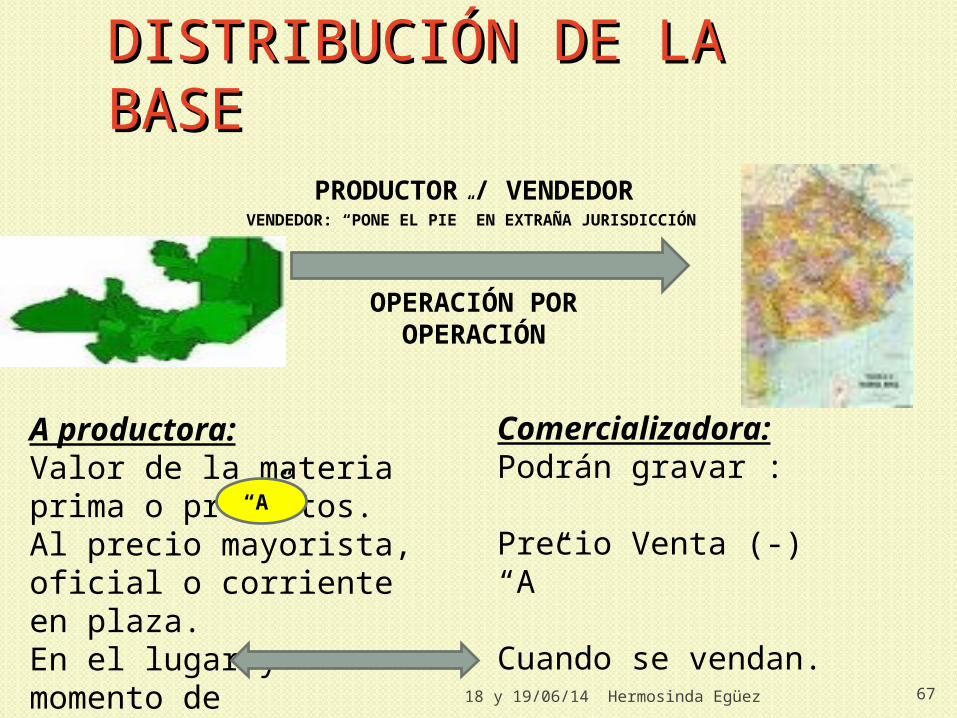

En el estado en que fueron despachados o luego de ser sometidos, en la jurisdicción de destino, a un proceso de elaboración, enviados a casas centrales, sucursales, depósitos, plantas de fraccionamiento o a terceros. INTERPRETACIÓN AMPLIA

PRODUCTOR / VENDEDOR

DISTRIBUCIÓN DE LA DISTRIBUCIÓN DE LA BASEBASE

18 y 19/06/14 Hermosinda Egüez 67

A productora: Valor de la materia prima o productos.Al precio mayorista, oficial o corriente en plaza.En el lugar y momento de expedición.

PRODUCTOR / VENDEDOR

OPERACIÓN POR OPERACIÓN

Comercializadora:Podrán gravar :

Precio Venta (-)“A”

Cuando se vendan.

“A”

VENDEDOR: “PONE EL PIE” EN EXTRAÑA JURISDICCIÓN

DISTRIBUCIÓN DE LA DISTRIBUCIÓN DE LA BASEBASE

18 y 19/06/14 Hermosinda Egüez 68

Si existen dificultades para establecer el precio mayorista mencionado:

85% del precio de venta obtenido. Destacamos que se trabaja con los

ingresos corrientes.

PRODUCTOR / VENDEDOR

OPERACIÓN POR OPERACIÓN

DISTRIBUCIÓN DE LA DISTRIBUCIÓN DE LA BASEBASE

18 y 19/06/14 Hermosinda Egüez 69

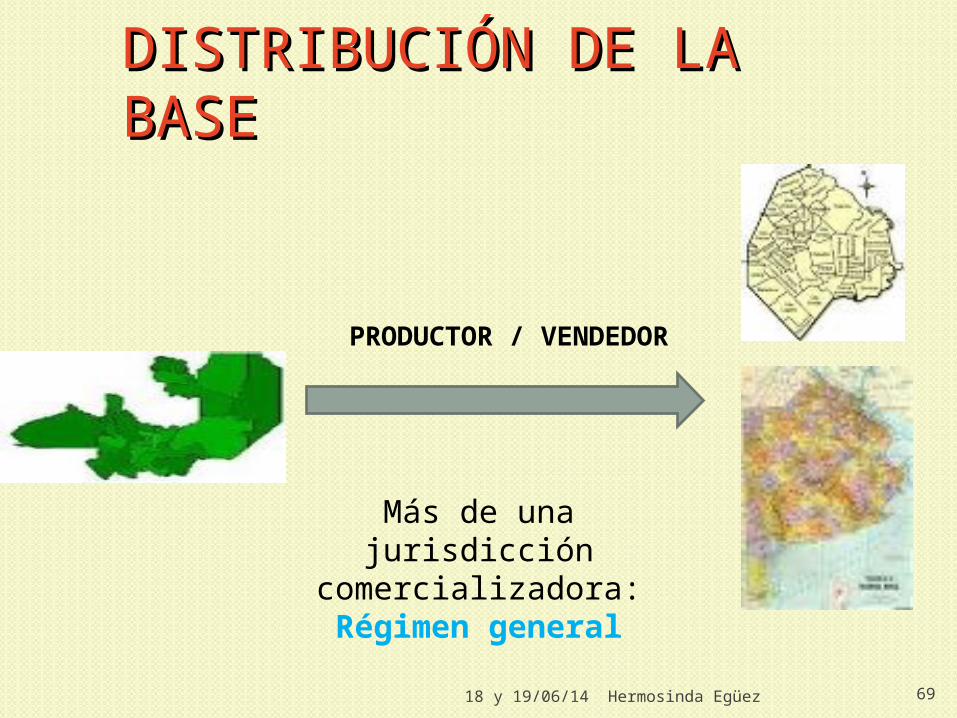

PRODUCTOR / VENDEDOR

Más de una jurisdicción comercializadora:Régimen general

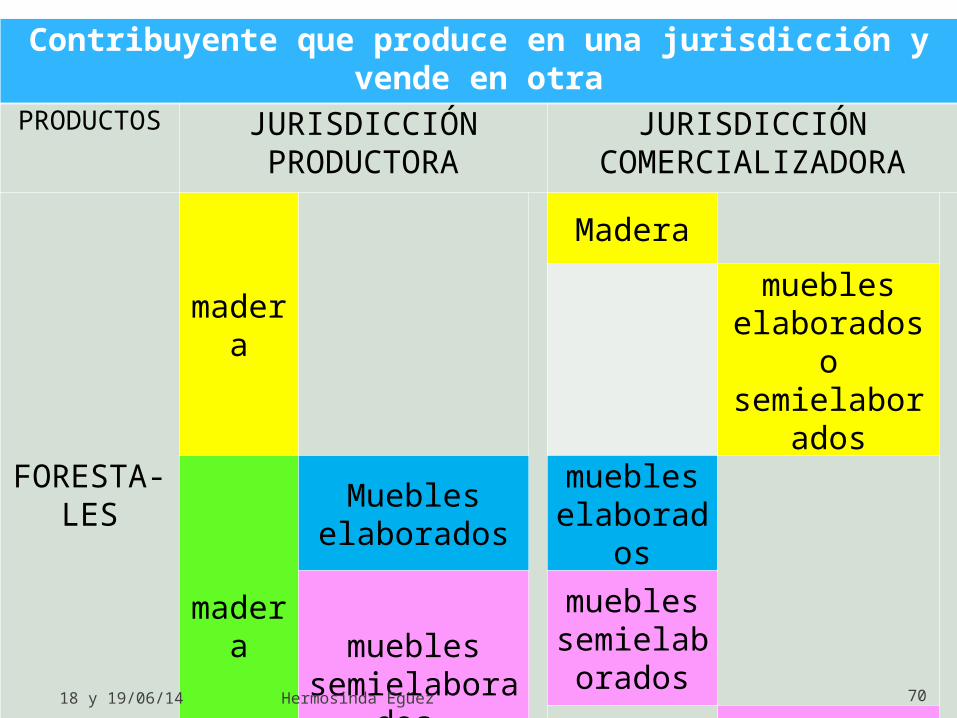

Contribuyente que produce en una jurisdicción y vende en otra

PRODUCTOS JURISDICCIÓN PRODUCTORA

JURISDICCIÓN COMERCIALIZADORA

FORESTA-LES

madera

Madera

muebles elaborados o

semielaborados

madera

Muebles elaborados

muebles elaborados

muebles semielaborados

muebles semielabora

dos

muebles elaborados18 y 19/06/14 70Hermosinda Egüez

18 y 19/06/14 Hermosinda Egüez 71

DUDAS INTERPRETATIVASDUDAS INTERPRETATIVAS

PRODUCTOR / FABRICANTE / VENDEDOR

ELABORADORA

COMERCIALIZADORAPRODUCTORA

RÉGIMEN GENERAL

2° Párrafo2° Párrafo

“Compra de productos primarios” “Adquisiciones directas a los

productores”

VENDEDOR PRODUCTO COMPRADOR

1° Grupo

Productor Tabaco Industrial

2° Grupo

Productores

Quebracho Algodón

Industrial

Acopiadores

IntermediariosResponsables del

desmote

3° Grupo

Productores ArrozLana

FrutasCualquier sujetoAcopiadores

Intermediarios 73Hermosinda Egüez18 y 19/06/14

CONDICIONES DE CONDICIONES DE PROCEDENCIAPROCEDENCIA

El comprador adquiere la materia prima directamente a los vendedores indicados en el cuadro anterior, según corresponda a los productos en él detallados de manera taxativa.

Para que exista sustento territorial en la jurisdicción productora por parte del comprador, éste debe tener gastos en la misma.

“Estira” la mano para ir a comprar.

18 y 19/06/14 Hermosinda Egüez 74

18 y 19/06/14 Hermosinda Egüez 75

CONDICIONES DE CONDICIONES DE PROCEDENCIAPROCEDENCIA

COMPRADOR

ELABORADORA

COMERCIALIZADORA

PRODUCTORA

PRODUCTOR / VENDEDOR

DISTRIBUCIÓN DE LA DISTRIBUCIÓN DE LA BASEBASEPara la jurisdicción productora: Se

atribuirá en primer término a la jurisdicción productora un importe igual al respectivo valor de adquisición de dicha materia prima.

Para las distintas jurisdicciones en que se desarrollen las posteriores etapas de la actividad: La diferencia entre el ingreso bruto total y el importe asignado a la jurisdicción productora, será distribuido entre ellas, conforme al régimen establecido por el artículo 2.

18 y 19/06/14 Hermosinda Egüez 76

DISTRIBUCIÓN DE LA BASEDISTRIBUCIÓN DE LA BASE

18 y 19/06/14 Hermosinda Egüez 77

COMPRADOR

ELABORADORA

COMERCIALIZADORAPRODUCTORA

PRODUCTOR / VENDEDOR

En primer término un importe igual al

respectivo valor de adquisición de dicha

materia prima.

Jurisdicciones en que se desarrollen las posteriores etapas de la actividad: La diferencia entre el ingreso bruto total y

el importe asignado a la jurisdicción productora.

DISTRIBUCIÓN DE LA BASEDISTRIBUCIÓN DE LA BASE

18 y 19/06/14 Hermosinda Egüez 78

ELABORADORAS

COMERCIALIZADORAS

PRODUCTORA

PRODUCTOR / VENDEDOR

En primer término un importe igual al

respectivo valor de adquisición de dicha

materia prima.

Jurisdicciones en que se desarrollen las posteriores etapas de la actividad: La diferencia entre el ingreso bruto total y

el importe asignado a la jurisdicción productora, conforme al régimen

establecido por el artículo 2.

COMPRADOR

DISTRIBUCIÓN DE LA DISTRIBUCIÓN DE LA BASEBASE En primer término a SALTA el valor de adquisición de

la materia prima al momento de la compra (ejemplo: noviembre de 2009), pero se atribuye y por lo tanto se declara recién cuando se venda (ejemplo: diciembre de 2009).

Se trata de un impuesto “sobre los ingresos brutos”, lo que supone la existencia imprescindible del ingreso.

El sujeto contribuyente se verá obligado, en algunos casos, a implementar un sistema de control de existencias (FIFO) de las materias primas adquiridas –ejemplo- seguimiento del tabaco que entra al proceso de producción de cigarrillos.

Producciones continuas, pierde significación si la atribución en primer término se refiere a asignar base en el mismo mes de la compra.

18 y 19/06/14 Hermosinda Egüez 79

DISTRIBUCIÓN DE LA DISTRIBUCIÓN DE LA BASEBASE Si el contribuyente es exportador a

nombre propio, debe proporcionar el valor de adquisición según las ventas al exterior y las ventas al mercado interno (“Ledesma SAAI c/ Pcia. de Salta”, RCA Nº 31/02).

Se trata siempre de compra de materia prima por lo que no se generan los problemas de elaboración o transformación que analizamos en el primer párrafo del artículo 13.

18 y 19/06/14 Hermosinda Egüez 80

DUDAS INTERPRETATIVASDUDAS INTERPRETATIVASSi el valor de compra llegara a

ser mayor que el de su posterior venta se genera el problema.

La/s jurisdicción/es de posteriores etapas se quedan sin base.

Ídem 1° primer párrafo.

18 y 19/06/14 Hermosinda Egüez 81

DUDAS INTERPRETATIVASDUDAS INTERPRETATIVASSi la compra se realiza a productores de la

misma jurisdicción donde luego se industrializa la misma, entendemos que igualmente se aplica el 2° párrafo analizado. Ello así porque el requisito de procedencia de desarrollar las posteriores (a la compra de la materia prima) etapas en distintas jurisdicciones no impide que una de ellas coincida con la productora.

Para sustentar la postura traemos en auxilio el primer párrafo que sí requiere que la venta se realice en otra/s jurisdicción/es distintas a la productora, o sea, que cuando se quiso precisar qué parte de la actividad debe realizarse en las jurisdicciones, los signatarios del CM lo hicieron.

18 y 19/06/14 Hermosinda Egüez 82

DISTRIBUCIÓN DE LA BASEDISTRIBUCIÓN DE LA BASE

18 y 19/06/14 Hermosinda Egüez 83

ELABORADORAS

COMERCIALIZADORASPRODUCTORA

PRODUCTOR / VENDEDOR

En primer término un importe igual al

respectivo valor de adquisición de dicha

materia prima.

Jurisdicciones en que se desarrollen las posteriores etapas de la actividad: La diferencia entre el ingreso bruto total y

el importe asignado a la jurisdicción productora, conforme al régimen

establecido por el artículo 2.

COMPRADOR

3° Párrafo3° Párrafo

“Mera Compra”

CONDICIONES DE CONDICIONES DE PROCEDENCIAPROCEDENCIA

18 y 19/06/14 Hermosinda Egüez 85

ELABORADORACOMERCIALIZADORA

PRODUCTORA

PRODUCTOR / VENDEDOR

Actividad del PRODUCTOR:NO GRAVADA

MERA COMPRA,a un productor primario, esto es, el vendedor es un productor primario,

producidos en una jurisdicción para ser industrializados o vendidos fuera de la

jurisdicción productora

COMPRADOR

RESTANTES PRODUCTOS

AGROPECUARIOS / MINEROS / FORESTALES / FRUTOS DEL

PAÍS

CONDICIONES DE CONDICIONES DE PROCEDENCIAPROCEDENCIA

En los casos en que la jurisdicción productora grave la actividad del productor: La atribución de todo el ingreso bruto se hará con arreglo al régimen del artículo 2º por cuanto al gravar al productor, la jurisdicción donde el mismo está localizado ya no necesita protección.

18 y 19/06/14 Hermosinda Egüez 86

DISTRIBUCIÓN DE LA DISTRIBUCIÓN DE LA BASEBASEA la jurisdicción productora: Se atribuirá

en primer término a la jurisdicción productora el cincuenta por ciento (50%) del precio oficial o corriente en plaza a la fecha y en el lugar de adquisición.

Cuando existan dificultades para establecer este precio, se considerará que es equivalente al ochenta y cinco por ciento (85 %) del precio de venta obtenido.

Al asignar solo el 50% le otorga menos protección a la jurisdicción productora que la que se le concede a los productos incluidos en el 2° párrafo.

18 y 19/06/14 Hermosinda Egüez 87

DISTRIBUCIÓN DE LA DISTRIBUCIÓN DE LA BASEBASEA las distintas jurisdicciones en que se comercialicen o industrialicen los productos: La diferencia entre el ingreso bruto total del adquirente y el importe asignado a la PRODUCTORA, será atribuida a las distintas jurisdicciones en que se comercialicen o industrialicen los productos conforme al régimen del artículo 2º.

18 y 19/06/14 Hermosinda Egüez 88

DUDAS INTRPRETATIVASDUDAS INTRPRETATIVASEn primer término se atribuye a la

jurisdicción productora el 50% del precio oficial o corriente en plaza a la fecha y en el lugar de adquisición; si hay dificultades para establecerlo, se considera que es el 85% del precio de venta obtenido.

¿Debe producirse la venta?Entendemos que si, aunque se trata

de un H.I. muy particular (Mera compra).

18 y 19/06/14 Hermosinda Egüez 89

DUDAS INTERPRETATIVASDUDAS INTERPRETATIVAS El supuesto de procedencia es

siempre que el comprador sea sujeto de Convenio, es decir que haya “sustento territorial” (“Louis Dreyfus Ltda.”, RCA Nº 27/05 y RCP Nº 7/03, en función de pruebas sobre la recepción en Salta del producto adquirido: ídem en “Pecom Agra S.A.”, RCP 9/03). El sustento territorial no se presume, sino que debe ser probado por el fisco.

18 y 19/06/14 Hermosinda Egüez 90

DUDAS INTERPRETATIVASDUDAS INTERPRETATIVAS La “dación en pago” de productos

primarios hace aplicable el art. 13, 3º párrafo, para el sujeto que recibe el producto (“Syngenta Agro S.A.”, RCA Nº 23/04). La recepción en pago es “mera compra”, criterio fiscal que nos parece excesivo.

La “mera compra” es un régimen de excepción y controvertido que para su configuración no requiere habitualidad.

18 y 19/06/14 Hermosinda Egüez 91

DUDAS INTERPRETATIVASDUDAS INTERPRETATIVASNo conlleva que en todos los

casos las compras deben ser ocasionales, accidentales o esporádicas, sino que abarca también las que no tienen ese carácter (“Syngenta Agro SA c/Pcia. de Salta”, RCP 11/2008).

18 y 19/06/14 Hermosinda Egüez 92

DUDAS INTERPRETATIVASDUDAS INTERPRETATIVASEl “momento” de la atribución de

ingresos a la jurisdicción productora es aquel en el que obtiene sus ingresos el comprador (antes, al comprar, solo calcula la base imponible para la jurisdicción productora). “Syngenta Agro SA c/Pcia. de Salta”, RCA 43/07.

18 y 19/06/14 Hermosinda Egüez 93

DUDAS INTRPRETATIVASDUDAS INTRPRETATIVAS◦“Mera compra” por parte de

exportadores: no se gravan ingresos por la actividad de exportación y no se transgrede ninguna disposición de mayor jerarquía: “SA Louis Dreyfus y Cía. Ltda. c/Pcia. del Chaco”, RCP 10/08; “Aceitera Gral. Deheza c/Pcia. de Salta”, RCA 33/07; “Vicentín SAIC c/Pcia. de Tucumán”, RCP 26/08.

18 y 19/06/14 Hermosinda Egüez 94

Organismos de aplicaciónOrganismos de aplicación

9518 y 19/06/1418 y 19/06/14 Hermosinda EgüezHermosinda Egüez

* Revisión Judicial de las decisiones de la Comisión Plenaria

No se admite la revisión judicial directa de sus decisiones, habiendo desestimado la Corte el recurso extraordinario por arbitrariedad (CSN, 22/9/83, “Cía. Minera Aguilar S.A. s/Expte. Comisión Arbitral 24/81”) y el recurso de amparo (CSN, 18/10/83, “Cía. Minera Aguilar S.A. c/Comisión Plenaria”) por entender que:

a) existen otras vías para la discusión; b) que el recurso extraordinario solo procede contra sentencias judiciales definitivas; c) que el planteo debe hacerse ante los tribunales locales cuando se haya pagado equivocadamente el tributo; y d) que la Corte podría tomar intervención si se suscita cuestión federal suficiente

18 y 19/06/14 Hermosinda Egüez 96

Revisión judicial de las Revisión judicial de las resoluciones de la Comisión resoluciones de la Comisión PlenariaPlenaria◦ Tampoco la recurrencia a los

Organismos del Convenio produce la suspensión de los procedimientos fiscales hasta que haya resolución, pero normalmente los fiscos así lo hacen

◦ Las decisiones de los Organismos del Convenio carecen de fuerza ejecutoria, pero es doctrina de la Corte que la constitucionalidad del Convenio y la importancia de los decisorios de sus organismos permiten la tacha de arbitrariedad a los pronunciamientos judiciales que nos los tomasen en cuenta (“Red Star S.A.”, 21/7/71; “Deca Industrial y Comercial S.A.”, 20/5/76)

18 y 19/06/14 Hermosinda Egüez 97

Otros aspectosOtros aspectosLos organismos de aplicación

◦Especialización impositiva

Inicio de actividades

Protocolo adicional

Aplicación a los municipios

18 y 19/06/14 Hermosinda Egüez 98

ASPECTOS SUSTANCIALES PENDIENTES DE RESOLUCIÓN

• Criterios para apropiar los ingresos y gastos en operaciones entre presentes

• Qué deben entenderse por operaciones entre ausentes. Cómo se define el domicilio del adquirente.

• Aplicación complementaria entre Régimen General y los Regímenes Especiales

• Poner en funcionamiento la figura del Protocolo Adicional

• Definir el sustento territorial

• Convenio Sujeto y Convenio Actividad

• Redefinición y enumeración taxativa de gastos no computables

• Acotar y unificar los regímenes de retención, percepción y recaudación

• Implementar un Régimen de Consulta Vinculante

18 y 19/06/14 99Hermosinda Egüez

MUCHAS GRACIAS MUCHAS GRACIAS

“POR UN TRIBUTO AL

SERVICIO DE LA COMUNIDAD”

18 y 19/06/14 Hermosinda Egüez 100