controle e transparência no setor público. - forum-global.deªncia_cgu.pdf · (josé saramago)...

TRANSCRIPT

Controle e Transparência

no Setor Público.

USP LESTE - GPOPAI

Grupo de Pesquisa em Políticas Públicas para

o Acesso à Informação

http://portal2.tcu.gov.br/portal/pls/portal/docs/1/2055016.PDF

“Da necessidade da integração de controles na área governamental e sua importância para a

implementação e o cumprimento das políticas públicas”. 2006.

http://www.secretariageral.gov.br/.arquivos/monografias/Norbero%20Pereira%20Platero.pdf

“A accountability como atributo da democracia – a rede de proteção ao patrimônio público

prevista na legislação brasileira”. 2010.

Apresentação Rede de Proteção

do Patrimônio Público e a 1ª

CONSOCIAL

Identidade e Alteridade -

“Tolerar a existência do outro,

e permitir que ele seja diferente,

ainda é pouco.

Quando se tolera,

apenas se concede,

e essa não é uma relação de igualdade,

mas de superioridade de um sobre o outro.

Deveríamos criar uma relação entre as pessoas,

da qual estivessem excluídas

a tolerância e a intolerância”.

(José Saramago)

Organização do Estado Art. 1o da Constituição Federal de 1988

“A República Federativa do Brasil, formada pela União indissolúvel dos Estados e Municípios e do Distrito Federal, constitui-se em Estado Democrático de Direito e tem como fundamentos:

I - a soberania;

II - a cidadania;

III - a dignidade da pessoa humana;

IV - os valores sociais do trabalho e da livre iniciativa;

V - o pluralismo político.

Parágrafo Único. Todo o poder emana do povo, que o exerce por meio de representantes eleitos ou diretamente, nos termos desta Constituição”.

Organização do Estado Forma de Governo: República - onde: Os cidadãos livres, vivendo sob uma mesma Lei, com patrimônio comum, atuam na busca do bem público.

Forma de Estado: Federação (questão das competências).

Regime de Governo: Democracia (alternância no Poder por meio de eleições livres, observando e respeitando os direitos civis e políticos dos cidadãos, e possibilidade efetiva de Participação).

Estado Democrático de Direito: Estado onde prevalece o Regime Democrático, que atua por meio do Direito, e busca atingir a ideia de Justiça Social.

Organização do Estado

Art. 3o da Constituição Federal de 1988 – “Constituem objetivos

fundamentais da República Federativa do Brasil:

I - construir uma sociedade livre, justa e solidária;

II - garantir o desenvolvimento nacional;

III - erradicar a pobreza e a marginalização e reduzir as

desigualdades sociais e regionais;

IV - promover o bem de todos sem preconceitos de origem,

raça, sexo, cor, idade e quaisquer outras formas de

discriminação.”

Organização do Estado

Competências:

Privativas da União (art. 22 - CF/88) (Defesa Nacional, elaboração de Códigos, Sistema Monetário, Seguridade Social etc.)

Comuns da União, Estados, DF, Municípios (art. 23 CF/88)

(Zelar pela guarda da Constituição e instituições

democráticas. Cuidar da Saúde e Assistência Pública, etc.)

Concorrentes: União, Estados, DF (art. 24 CF/88) (Legislar

sobre Direito Tributário, Financeiro, Penitenciário, Econômico

e Urbanístico, etc.)

Municipal (art. 30 CF/88) (Legislar sobre assuntos de interesse local, etc.)

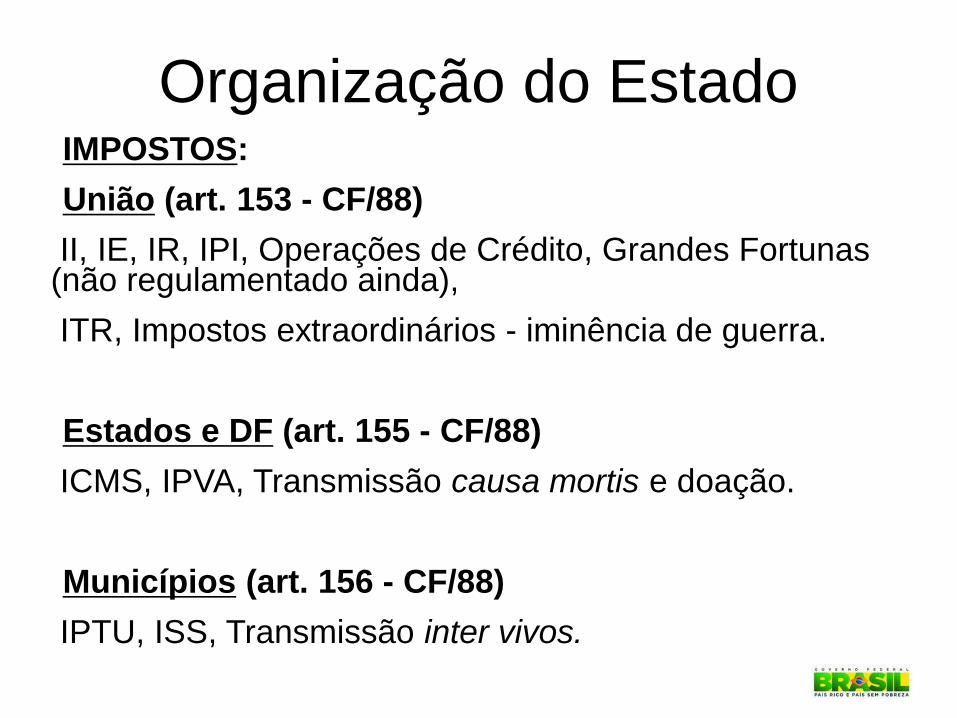

Organização do Estado IMPOSTOS:

União (art. 153 - CF/88)

II, IE, IR, IPI, Operações de Crédito, Grandes Fortunas (não regulamentado ainda),

ITR, Impostos extraordinários - iminência de guerra.

Estados e DF (art. 155 - CF/88)

ICMS, IPVA, Transmissão causa mortis e doação.

Municípios (art. 156 - CF/88)

IPTU, ISS, Transmissão inter vivos.

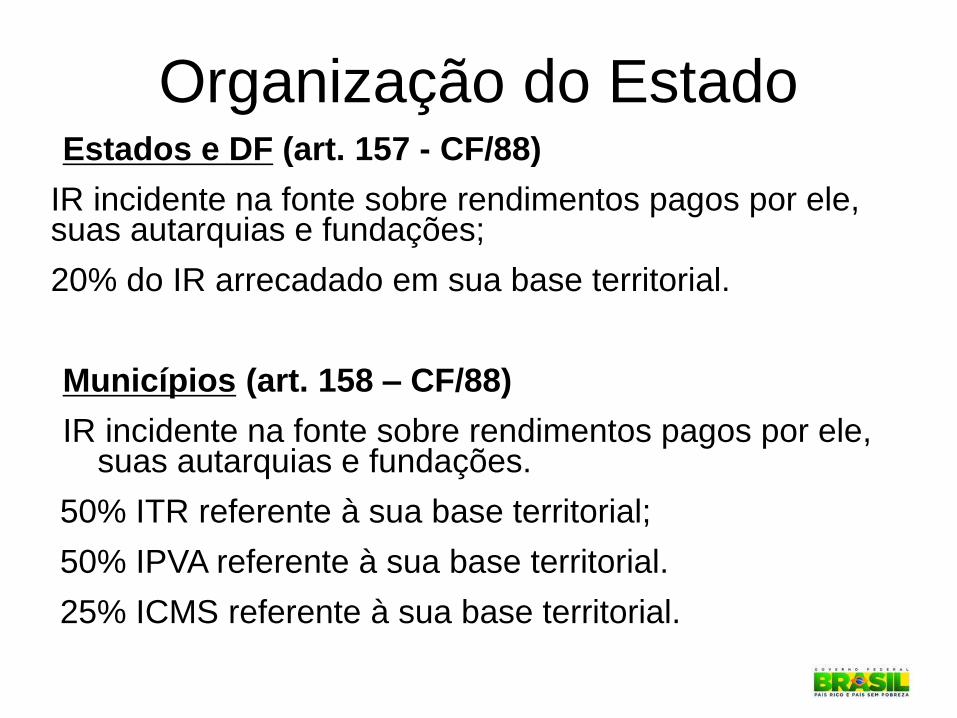

Organização do Estado Estados e DF (art. 157 - CF/88)

IR incidente na fonte sobre rendimentos pagos por ele, suas autarquias e fundações;

20% do IR arrecadado em sua base territorial.

Municípios (art. 158 – CF/88)

IR incidente na fonte sobre rendimentos pagos por ele, suas autarquias e fundações.

50% ITR referente à sua base territorial;

50% IPVA referente à sua base territorial.

25% ICMS referente à sua base territorial.

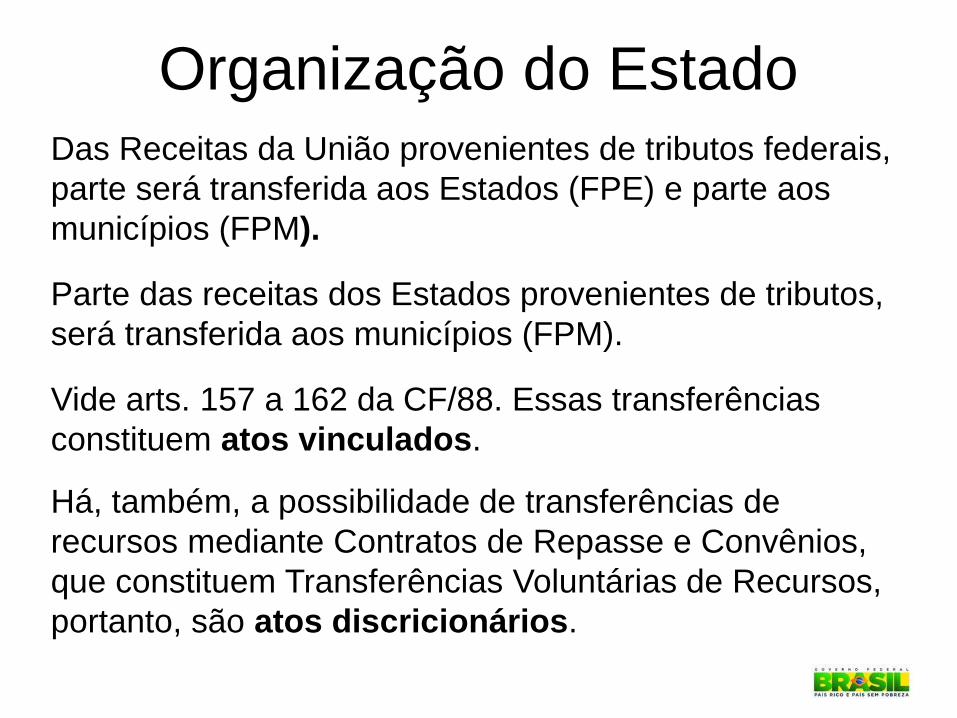

Organização do Estado Das Receitas da União provenientes de tributos federais,

parte será transferida aos Estados (FPE) e parte aos

municípios (FPM).

Parte das receitas dos Estados provenientes de tributos,

será transferida aos municípios (FPM).

Vide arts. 157 a 162 da CF/88. Essas transferências

constituem atos vinculados.

Há, também, a possibilidade de transferências de

recursos mediante Contratos de Repasse e Convênios,

que constituem Transferências Voluntárias de Recursos,

portanto, são atos discricionários.

Dos Direitos Sociais

Art. 6o - CF/88

“São direitos sociais a educação, a saúde, a alimentação, o trabalho, a moradia, o lazer, a segurança, a previdência social, a proteção à maternidade e à infância, a assistência aos desamparados, na forma desta Constituição”. Implementação: Políticas públicas. Programas e Ações de Governo.

Das Políticas Públicas

Para o atingimento desses Direitos Sociais devem

ser criadas ou desenvolvidas Políticas Públicas,

as quais devem estar previstas nas peças

orçamentárias das três esferas de governo,

definindo os recursos que serão destinados aos

Programas e Ações de Governo que as

compõem.

Exemplo: Programa PETI.

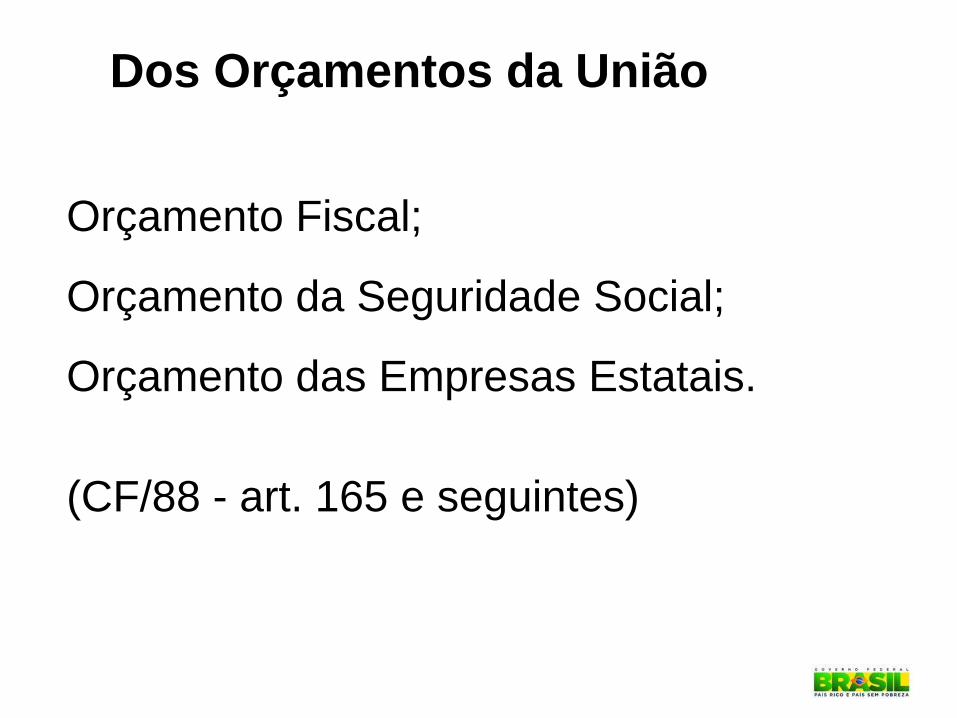

Dos Orçamentos da União

Orçamento Fiscal; Orçamento da Seguridade Social; Orçamento das Empresas Estatais. (CF/88 - art. 165 e seguintes)

Atributos da Democracia (Pressupostos de respeito aos Direitos Civis e Políticos dos Cidadãos)

1) Estabilidade Política;

2) Representação (Representantes eleitos, membros do Ministério Público e da Defensoria Pública);

3) Accountability (Vertical e Horizontal); e

4) Participação e Accountability Societal (Sociedade Civil, Conselheiros, etc.)

Dimensões da Accountability 1) Plano Político

Accountability Vertical: Candidatos eleitos com a sociedade civil /

eleitorado;

Accountability Horizontal: Mecanismo de Freios e Contrapesos;

Accountability Societal: Sociedade Civil organizada com equipamentos de Estado e de Governo.

2) Plano Administrativo

Accountability Vertical: Órgãos de Controle Interno;

Accountability Horizontal: Órgãos de Controle Externo;

Accountability Societal: Comissões temáticas dos Conselhos; Atuação dos Conselheiros; Demais organizações civis.

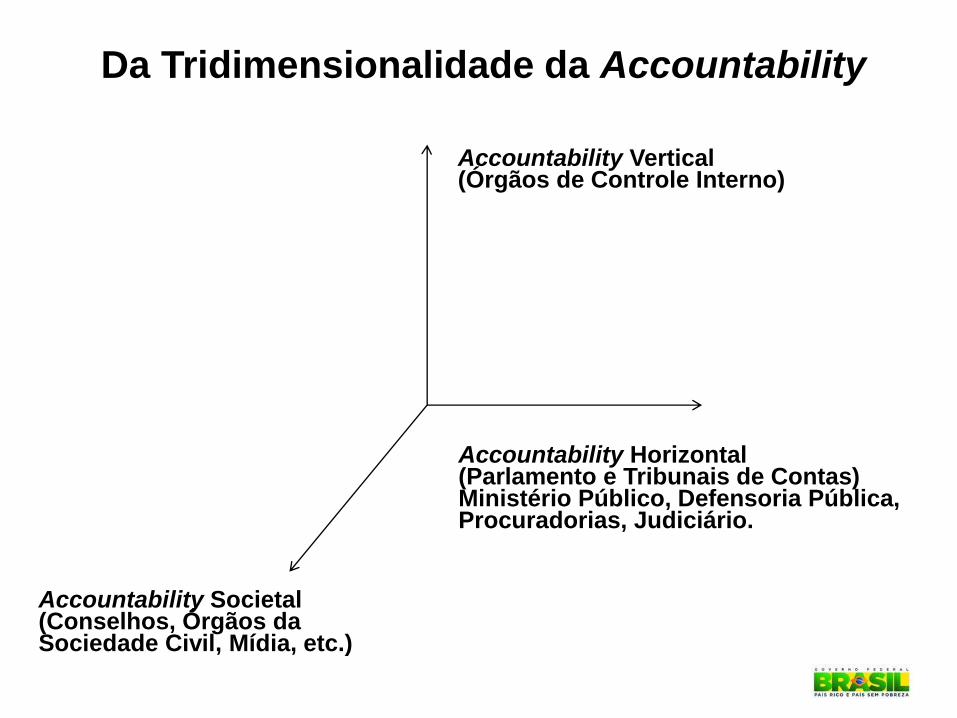

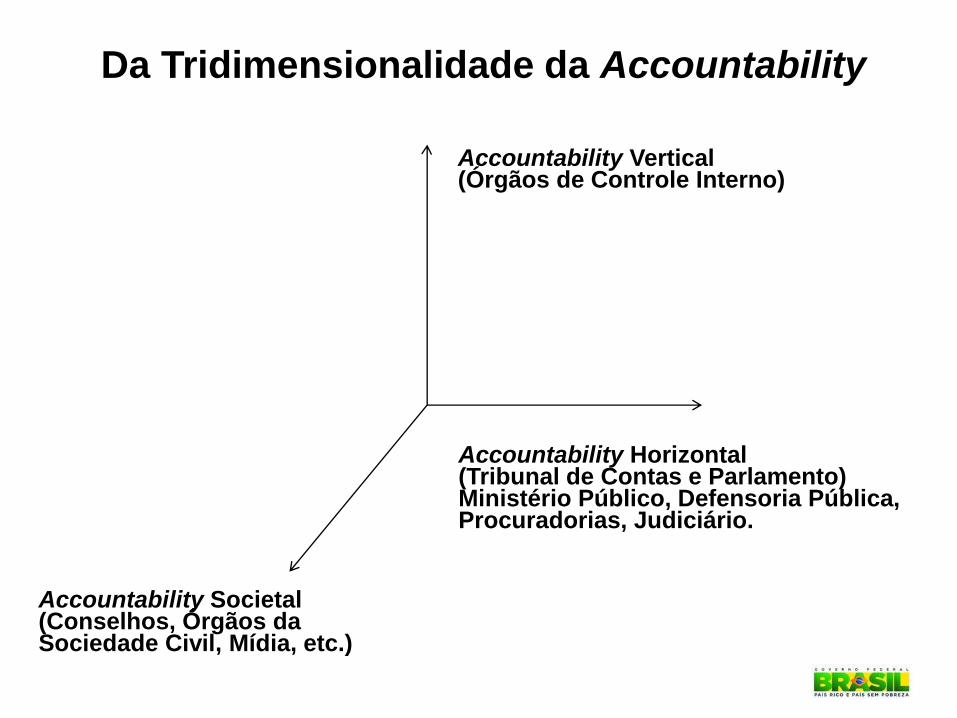

Da Tridimensionalidade da Accountability

Accountability Vertical (Órgãos de Controle Interno)

Accountability Horizontal (Parlamento e Tribunais de Contas) Ministério Público, Defensoria Pública, Procuradorias, Judiciário.

Accountability Societal (Conselhos, Órgãos da Sociedade Civil, Mídia, etc.)

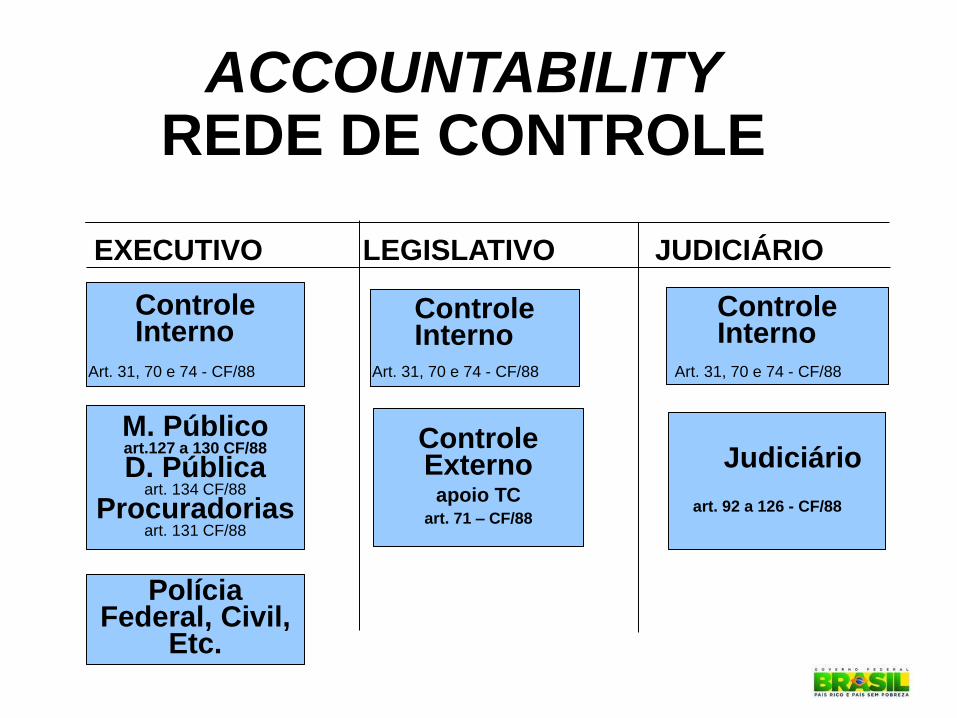

ACCOUNTABILITY REDE DE CONTROLE

EXECUTIVO LEGISLATIVO JUDICIÁRIO

Controle Interno

M. Público art.127 a 130 CF/88

D. Pública art. 134 CF/88

Procuradorias art. 131 CF/88

Polícia Federal, Civil,

Etc.

Art. 31, 70 e 74 - CF/88

Controle Externo

apoio TC art. 71 – CF/88

Judiciário

art. 92 a 126 - CF/88

Controle Interno

Controle Interno

Art. 31, 70 e 74 - CF/88 Art. 31, 70 e 74 - CF/88

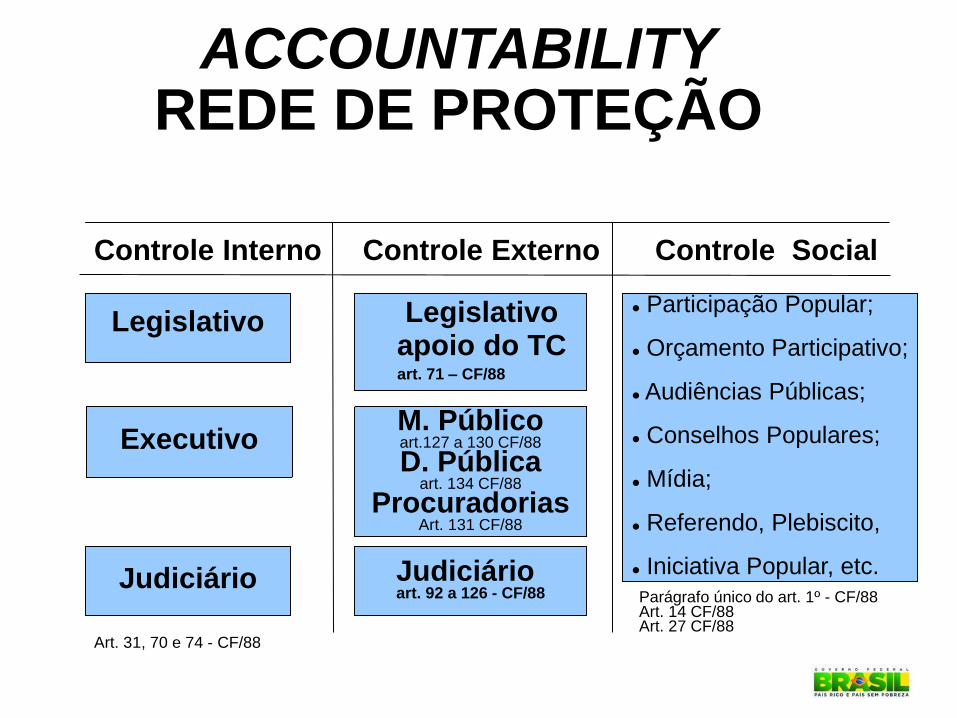

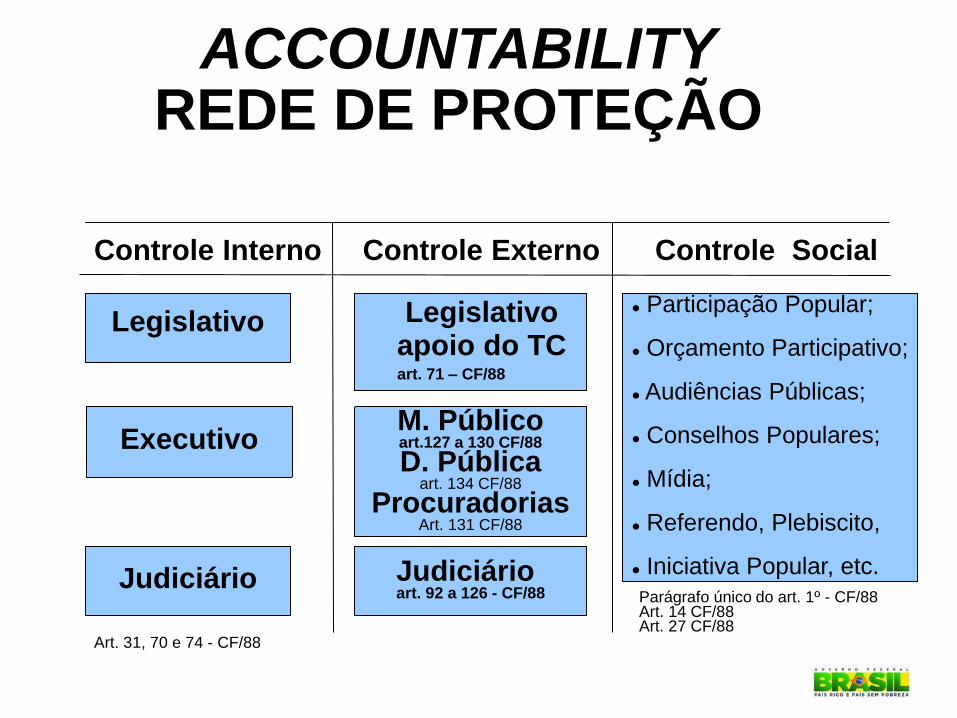

ACCOUNTABILITY REDE DE PROTEÇÃO

Controle Interno Controle Externo Controle Social

Legislativo

Executivo

Judiciário

Art. 31, 70 e 74 - CF/88

Legislativo apoio do TC

art. 71 – CF/88

M. Público art.127 a 130 CF/88

D. Pública art. 134 CF/88

Procuradorias Art. 131 CF/88

Judiciário art. 92 a 126 - CF/88

Participação Popular; Orçamento Participativo; Audiências Públicas; Conselhos Populares; Mídia; Referendo, Plebiscito, Iniciativa Popular, etc.

Parágrafo único do art. 1º - CF/88 Art. 14 CF/88 Art. 27 CF/88

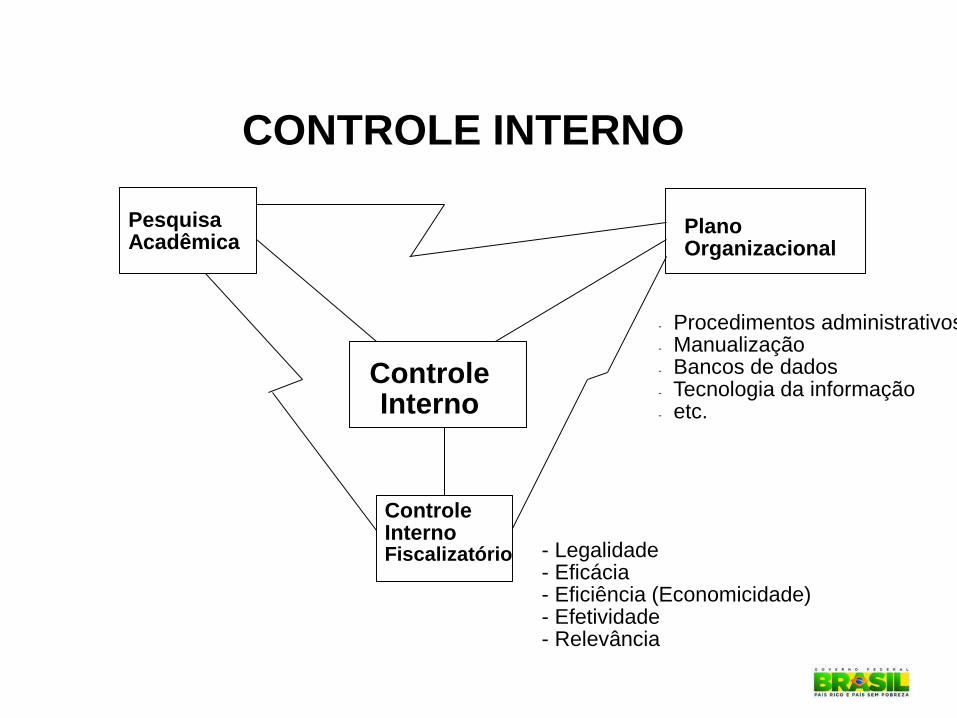

CONTROLE INTERNO

- Legalidade - Eficácia - Eficiência (Economicidade) - Efetividade - Relevância

Pesquisa Acadêmica

Plano Organizacional

Controle Interno

Controle Interno Fiscalizatório

- Procedimentos administrativos - Manualização - Bancos de dados - Tecnologia da informação - etc.

EXIGÊNCIAS LEGAIS PARA TODAS AS ENTIDADES PÚBLICAS :

•Lei Complementar nº 4320/64: arts. 75 e 76;

•Decreto - Lei 200/67: arts. 13, 14, 84 (solidariedade);

•Constituição Federal do Brasil - CF/88 : arts. 31, 37, 70, 74 e 75;

•Lei Complementar nº 101/00: art. 54, parágrafo único e art. 59;

CONTROLE INTERNO

LEGISLAÇÃO - Legalidade Restrita

Lei Complementar 4320/64

“Art. 75 – O controle da Execução Orçamentária compreenderá:

I- a legalidade dos atos de que resultem a arrecadação da

receita ou a realização da despesa, o nascimento ou a

extinção de direitos e obrigações;

II- a fidelidade funcional dos agentes da administração,

responsáveis por bens e valores públicos;

III- o cumprimento do programa de trabalho expresso em

termos monetários e em termos de realização de obras e

prestação de serviços.

Art. 76 – O Poder Executivo exercerá os três tipos de controle

a que se refere o artigo 75, sem prejuízo do Tribunal de

Contas da União”.

LEI COMPLEMENTAR 4320/64 (Arts. 75 e 76)

EXECUTIVO LEGISLATIVO

Controle Interno

Tribunal de Contas

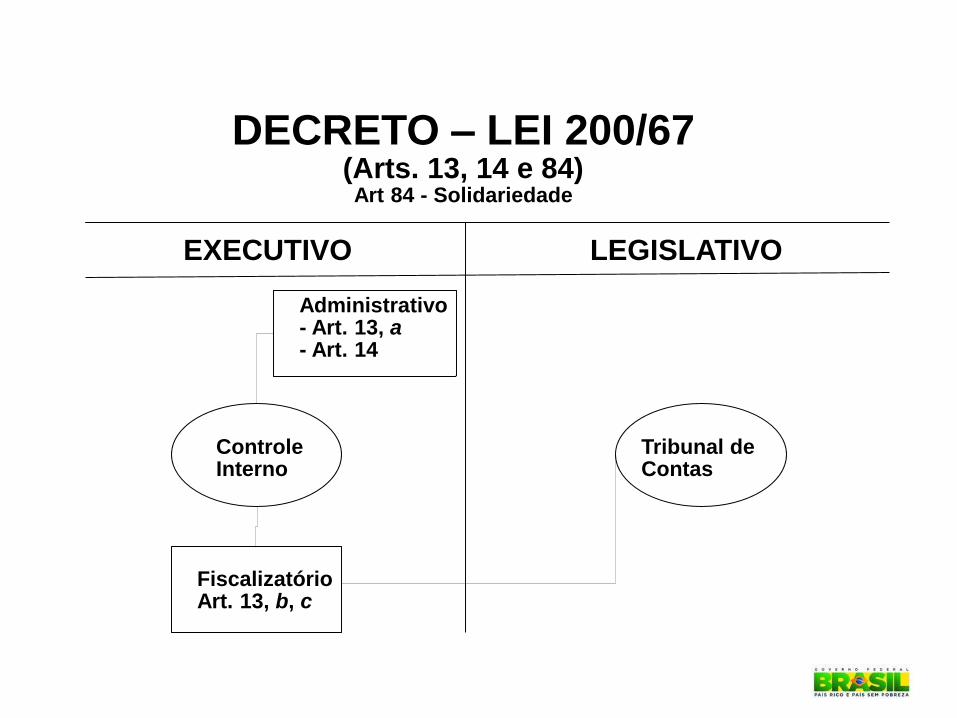

Decreto-Lei 200/67

“Art. 13 – O controle das atividades da Administração Federal

deverá exercer-se em todos os níveis e em todos os órgãos,

compreendendo particularmente:

a) o controle, pela chefia competente, da execução dos

programas e da observância das normas que governam a

atividade específica do órgão controlado;

b) o controle pelos órgãos próprios de cada sistema, da

observâncias das normas gerais que regulam o exercício

de atividades auxiliares;

c) o controle da aplicação dos dinheiros públicos e da guarda

dos bens da União pelos órgãos próprios do sistema de

contabilidade e auditoria”.

”.

Decreto-Lei 200/67

“Art. 14 – O trabalho administrativo será racionalizado mediante

simplificação de processos e supressão de controles que se

evidenciarem como puramente formais ou cujo custo seja

evidentemente superior ao risco.

Art. 84 – Quando se verificar que determinada conta não foi

prestada, ou que ocorreu desfalque, desvio de bens ou outra

irregularidade de que resulte prejuízo para a Fazenda Pública,

as autoridades administrativas, sob pena de co-

responsabilidade e sem embargo dos procedimentos

disciplinares, deverão tomar imediatas providências para

assegurar o respectivo ressarcimento e instaurar tomada

de contas, fazendo-se as comunicações a respeito ao

Tribunal de Contas.”

DECRETO – LEI 200/67 (Arts. 13, 14 e 84) Art 84 - Solidariedade

EXECUTIVO LEGISLATIVO

Controle Interno

Tribunal de Contas

Administrativo - Art. 13, a - Art. 14

Fiscalizatório Art. 13, b, c

Constituição Federal de 1988 “Art. 31 – A fiscalização do Município será exercida pelo Poder

Legislativo Municipal, mediante controle externo, e pelos sistemas

de controle interno do Poder Executivo Municipal na forma da lei

(...)”.

“Art. 37 – A administração pública direta e indireta de qualquer dos

Poderes da União, dos Estados, do Distrito Federal e dos Municípios

obedecerá aos princípios da legalidade, impessoalidade,

moralidade, publicidade e eficiência e, também, ao seguinte:

(...)

XXI – ressalvados os casos especificados na legislação, as obras,

serviços, compras e alienações serão contratados mediante

processo de licitação pública que assegure igualdade de condições

a todos os concorrentes, com cláusulas que estabeleçam obrigações

de pagamento, mantidas as condições efetivas da proposta, nos

termos da lei, o qual somente permitirá as exigências de qualificação

técnica e econômica indispensáveis à garantia do cumprimento das

obrigações. (...) .”

Constituição Federal de 1988

“Art. 70 – A fiscalização contábil, financeira, orçamentária, operacional

e patrimonial da União e das entidades da administração direta e

indireta, quanto à legalidade, legitimidade, economicidade, aplicação

de subvenções e renúncia de receitas, será exercida pelo

Congresso Nacional mediante controle externo, e pelo sistema

de controle interno de cada Poder.

Parágrafo Único. Prestará contas qualquer pessoa, física ou jurídica,

pública ou privada, que utilize, arrecade, guarde, gerencie ou

administre dinheiros, bens e valores públicos ou pelos quais a União

responda, ou que em nome dessa, assuma obrigação de natureza

pecuniária”.

Constituição Federal de 1988 “Art. 71 – O controle externo, a cargo do Congresso Nacional, será

exercido com o auxílio do Tribunal de Contas da União, ao qual

compete:

(…)

II - Julgar as contas dos administradores e demais responsáveis por

dinheiros, bens e valores públicos da administração direta e indireta,

incluídas as fundações e sociedades instituídas e mantidas pelo

Poder Público federal, e as contas daqueles que derem causa a

perda, extravio ou outra irregularidade de que resulte prejuízo ao

erário público; (...)

III- Apreciar, para fins de registro, a legalidade dos atos de admissão de

pessoal, a qualquer título, na administração direta e indireta,

incluídas as fundações instituídas e mantidas pelo Poder Público,

excetuadas as nomeações para cargos de provimento em comissão,

bem como as concessões de aposentadorias, reformas e pensões,

ressalvadas as melhorias posteriores que não alterem o fundamento

legal do ato concessório; “ (…)

Constituição Federal de 1988

Art. 71 – Continuação:

“(…)

VI- Fiscalizar a aplicação de quaisquer recursos repassados pela União

mediante convênio, acordo, ajuste ou outros instrumentos

congêneres a Estado, ao Distrito Federal ou a Município;

(...)

VIII-aplicar aos responsáveis, em caso de ilegalidade de despesa ou

irregularidade de contas, as sanções previstas em lei, que

estabelecerá, entre outras cominações, multa proporcional ao dano

causado ao erário; (...)”

Constituição Federal de 1988

Art. 74 – “Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada,

sistema de controle interno com a finalidade de:

(…)

II – Comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência da

gestão orçamentária, financeira e patrimonial nos órgãos e entidades da

administração federal, bem como da aplicação de recursos públicos por entidades de

direito privado;

(…)

§1o – Os responsáveis pelo controle interno, ao tomarem conhecimento de

qualquer irregularidade ou ilegalidade, dela darão ciência ao Tribunal de Contas

da União, sob pena de responsabilidade solidária;

§2o – Qualquer cidadão, partido político, associação ou sindicato, é parte legítima para,

na forma da lei, denunciar irregularidades ou ilegalidades perante o Tribunal de

Contas da União”.

Constituição Federal de 1988

Art. 75 – “As normas estabelecidas nesta seção aplicam-se, no que

couber, à organização, composição e fiscalização dos Tribunais de

Contas dos Estados e do Distrito Federal, bem como dos Tribunais e

Conselhos de Contas dos Municípios.

Parágrafo Único. As Constituições estaduais disporão sobre os

Tribunais de Contas respectivos, que serão integrados por sete

conselheiros”.

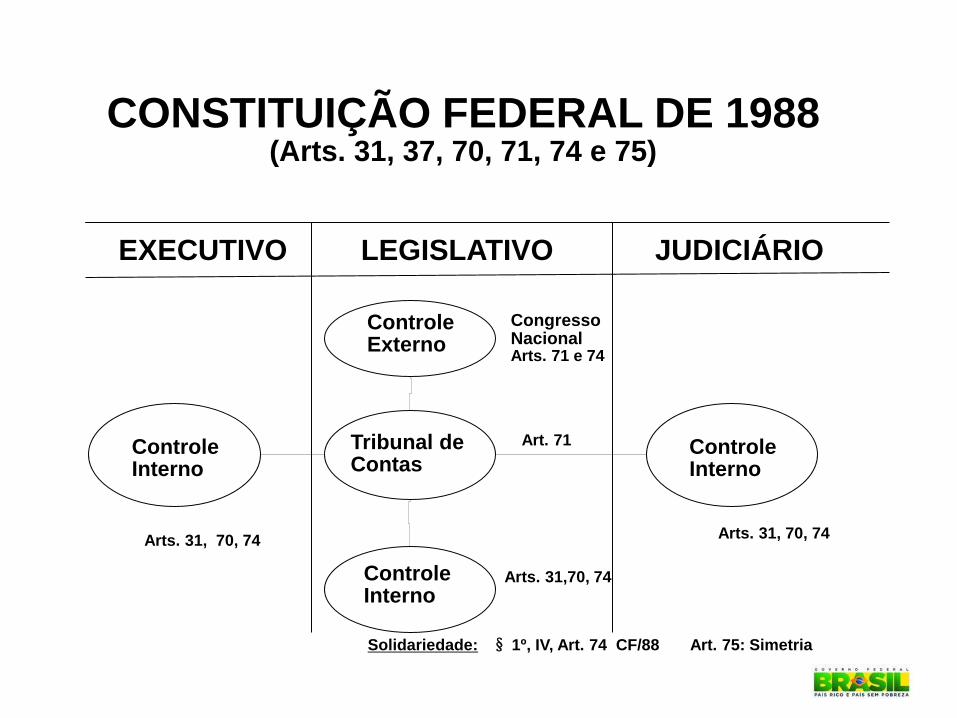

CONSTITUIÇÃO FEDERAL DE 1988 (Arts. 31, 37, 70, 71, 74 e 75)

EXECUTIVO LEGISLATIVO

Controle Interno

Tribunal de Contas

Controle Externo

Arts. 31, 70, 74

Controle Interno

Controle Interno

Arts. 31, 70, 74

Congresso Nacional Arts. 71 e 74

Art. 71

Arts. 31,70, 74

JUDICIÁRIO

Solidariedade: § 1º, IV, Art. 74 CF/88 Art. 75: Simetria

LRF – LC 101/2000

“Art. 59 – O Poder Legislativo, diretamente ou com o Auxílio do Tribunal de Contas,

e o sistema de controle interno de cada Poder e do Ministério Público,

fiscalizarão o cumprimento das normas desta Lei Complementar, com ênfase no que

se refere a :

I – Atingimento das metas estabelecidas na lei de diretrizes orçamentárias;

II – limites e condições para a realização de operações de crédito e inscrição em restos a

pagar;

(...) ”.

LEI DE RESP. FISCAL - 101/2000 - Em Nível Estadual - Arts. 54 e 59

EXECUTIVO LEGISLATIVO

Relatórios de Gestão Fiscal

Tribunal de Contas

JUDICIÁRIO MP

Relatórios de Gestão Fiscal

Relatórios de Gestão Fiscal

Relatórios de Gestão Fiscal

Controle Interno

Controle Interno

Controle Interno

Controle Interno

ACCOUNTABILITY REDE DE PROTEÇÃO

Controle Interno Controle Externo Controle Social

Legislativo

Executivo

Judiciário

Art. 31, 70 e 74 - CF/88

Legislativo apoio do TC

art. 71 – CF/88

M. Público art.127 a 130 CF/88

D. Pública art. 134 CF/88

Procuradorias Art. 131 CF/88

Judiciário art. 92 a 126 - CF/88

Participação Popular; Orçamento Participativo; Audiências Públicas; Conselhos Populares; Mídia; Referendo, Plebiscito, Iniciativa Popular, etc.

Parágrafo único do art. 1º - CF/88 Art. 14 CF/88 Art. 27 CF/88

Da Tridimensionalidade da Accountability

Accountability Vertical (Órgãos de Controle Interno)

Accountability Horizontal (Tribunal de Contas e Parlamento) Ministério Público, Defensoria Pública, Procuradorias, Judiciário.

Accountability Societal (Conselhos, Órgãos da Sociedade Civil, Mídia, etc.)

Contexto do Controle Social no Brasil

• Monarquia

• Ditadura

• República Oligárquica

Regimes Autoritários

• Pouca Participação Popular: Conquistas Sociais e Raramente Induzida pelo Estado

Regimes Democráticos

Contexto do Controle Social no Brasil

Direitos Sociais

Art. 6º

Saúde

Educação

Outros

Trabalho Obrigação do

Estado x Direito

da Sociedade

Implementação

depende da

interação entre

Estado e

Sociedade

Atualmente as

discussões são

apenas

setoriais:

Alguns

Governos e

Alguns Setores

da Sociedade

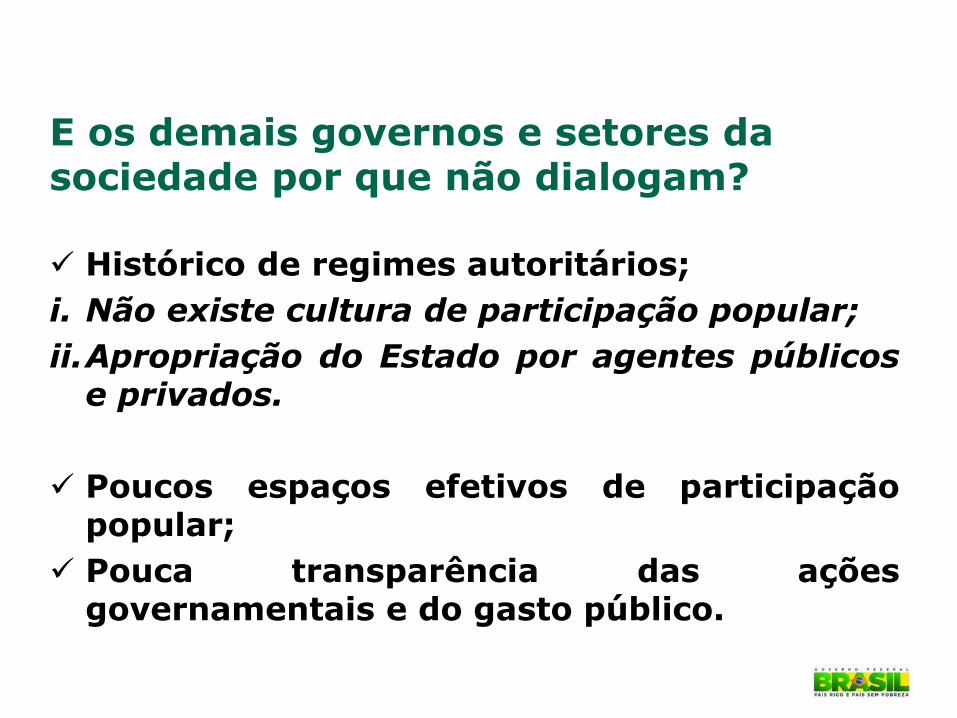

E os demais governos e setores da sociedade por que não dialogam?

Histórico de regimes autoritários;

i. Não existe cultura de participação popular;

ii.Apropriação do Estado por agentes públicos e privados.

Poucos espaços efetivos de participação popular;

Pouca transparência das ações governamentais e do gasto público.

Governo sem Transparência

e Controle Social

Corrupção Má Gestão

Possibilita a apropriação privada dos meios e recursos do

Estado

Favorece o desperdício e o mau uso do recurso, porque

não ouve a sociedade

Interesses Interesses

Políticas Públicas

Muitas Demandas x Recursos Escassos

C

O

N

F

L

I

T

O

S

• Demandas da sociedade:

• 1-Natureza diversa - Saúde, Educação, Agricultura, Economia, Inclusão Social, Esporte, etc.

• 2-Grupos Organizados - MST, Latifundiários, Sindicatos e Federações de Empregados e Empregadores (CUT, Força Sindical, FEBRABAN, FIESP); Grupos Religiosos, Afrodescendentes, Órgãos de Classe, etc.

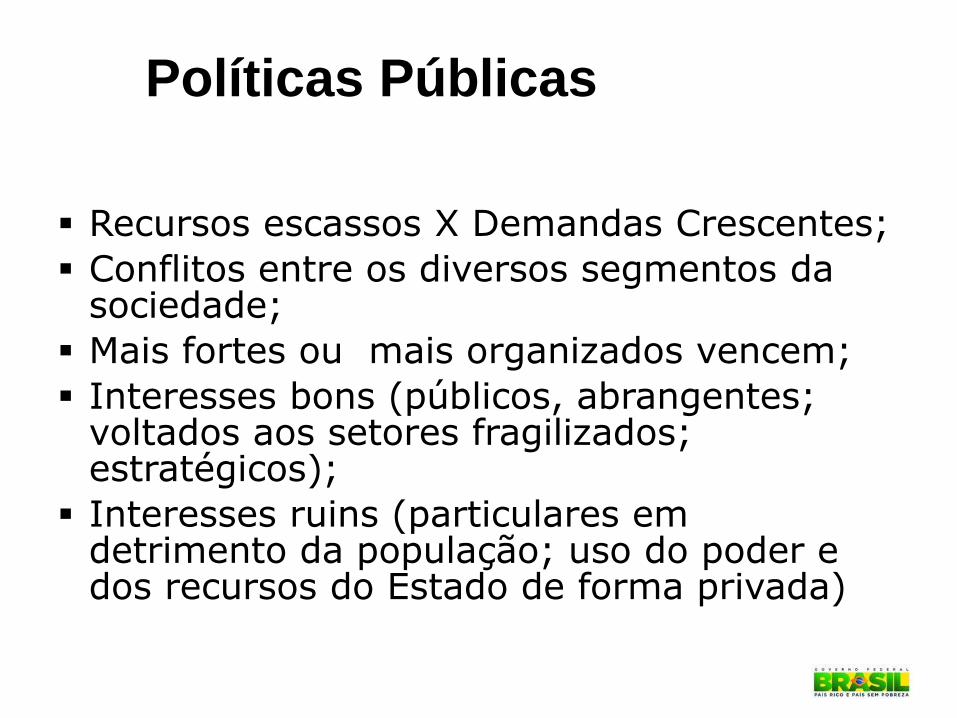

Políticas Públicas

Recursos escassos X Demandas Crescentes;

Conflitos entre os diversos segmentos da sociedade;

Mais fortes ou mais organizados vencem;

Interesses bons (públicos, abrangentes; voltados aos setores fragilizados; estratégicos);

Interesses ruins (particulares em detrimento da população; uso do poder e dos recursos do Estado de forma privada)

Políticas Públicas

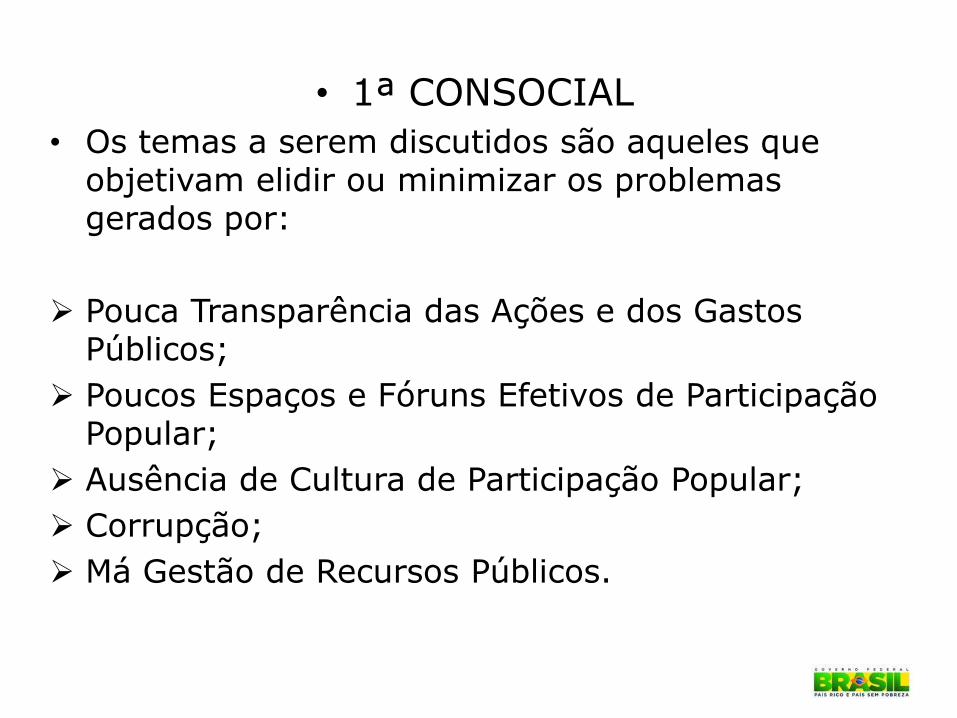

• 1ª CONSOCIAL

• Grande Fórum de Diálogo entre o Estado e a Sociedade para parametrizar como os governos deverão agir para proporcionar e fomentar o Controle Social e a Transparência.

• 1ª CONSOCIAL

• Os temas a serem discutidos são aqueles que objetivam elidir ou minimizar os problemas gerados por:

Pouca Transparência das Ações e dos Gastos Públicos;

Poucos Espaços e Fóruns Efetivos de Participação Popular;

Ausência de Cultura de Participação Popular;

Corrupção;

Má Gestão de Recursos Públicos.

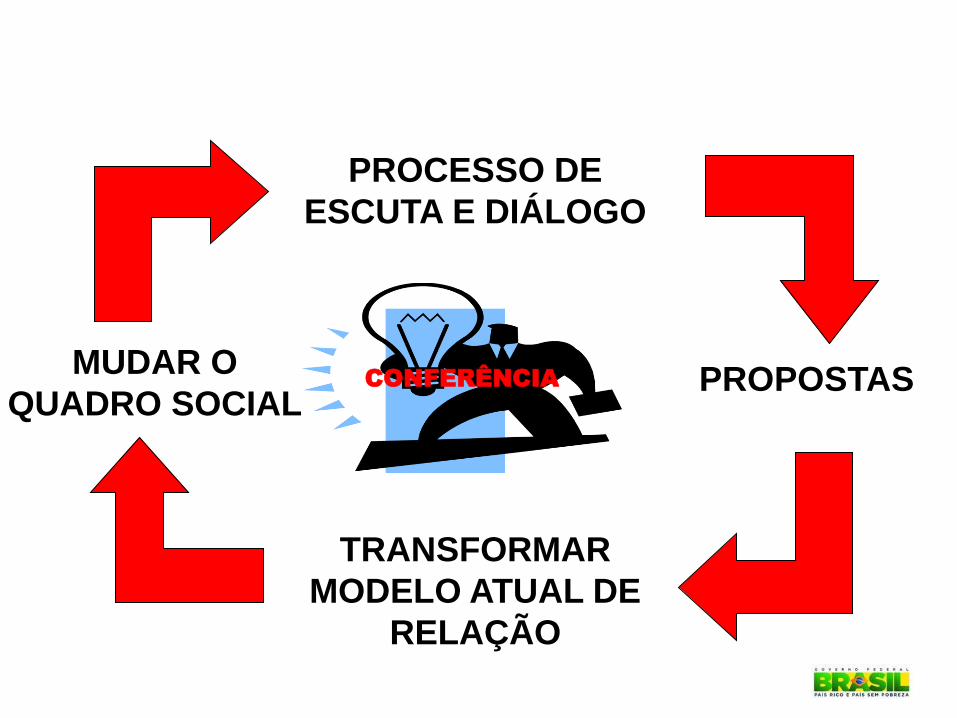

•

PROPOSTAS

PROCESSO DE

ESCUTA E DIÁLOGO

CONFERÊNCIA

TRANSFORMAR

MODELO ATUAL DE

RELAÇÃO

MUDAR O

QUADRO SOCIAL

1ª Consocial Informações Gerais

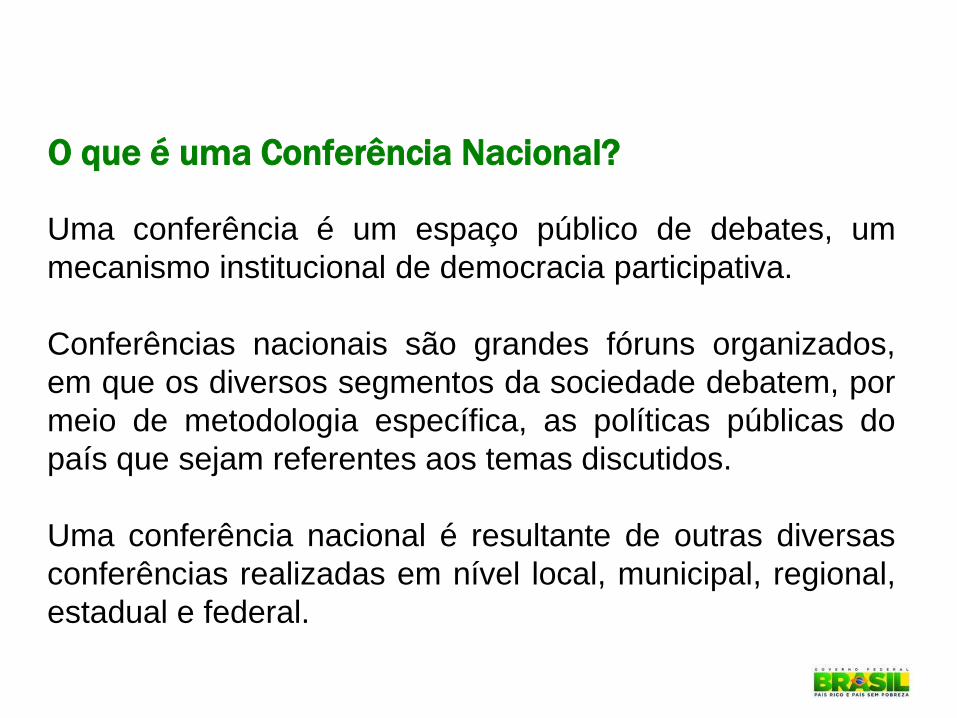

O que é uma Conferência Nacional?

Uma conferência é um espaço público de debates, um

mecanismo institucional de democracia participativa.

Conferências nacionais são grandes fóruns organizados,

em que os diversos segmentos da sociedade debatem, por

meio de metodologia específica, as políticas públicas do

país que sejam referentes aos temas discutidos.

Uma conferência nacional é resultante de outras diversas

conferências realizadas em nível local, municipal, regional,

estadual e federal.

Em setembro de 2009, a CGU realizou o 1º Seminário

Nacional sobre Controle Social.

O evento, com mais de 500 participantes por dia, contou com

apresentações de diversas experiências de sucesso na prática

do controle social.

Ao final do evento, os participantes entregaram um abaixo-

assinado ao Ministro-Chefe da CGU, solicitando a convocação

de uma conferência nacional.

Em 8 de dezembro de 2010, o Presidente da República assinou

o Decreto de Convocação da 1ª Consocial.

Histórico

Objetivo Geral

“Promover a transparência pública e

estimular a participação da sociedade

no acompanhamento e controle da

gestão pública, contribuindo para um

controle social mais efetivo e

democrático.”

Objetivos Específicos

1 Debater e propor ações da sociedade civil no

acompanhamento e controle da gestão pública e o

fortalecimento da interação entre sociedade e governo;

2 Promover, incentivar e divulgar o debate e o

desenvolvimento de novas ideias e conceitos sobre a

participação social no acompanhamento e controle

da gestão pública;

3 Propor mecanismos de transparência e acesso a

informações e dados públicos a serem

implementados pelos órgãos e entidades públicas e

fomentar o uso dessas informações e dados pela

sociedade;

4 Debater e propor mecanismos de sensibilização e

mobilização da sociedade em prol da participação no

acompanhamento e controle da gestão pública;

Objetivos Específicos

5 Discutir e propor ações de capacitação e

qualificação da sociedade para o acompanhamento

e controle da gestão pública, que utilizem, inclusive,

ferramentas e tecnologias de informação;

6 Desenvolver e fortalecer redes de interação dos

diversos atores da sociedade para o acompanhamento

da gestão pública; e

Objetivos Específicos

7 Debater e propor medidas de prevenção e

combate à corrupção que envolvam o trabalho de

governos, empresas e sociedade civil.

Objetivos Específicos

1 Promoção da transparência pública e acesso à informação e

dados públicos;

2 Mecanismos de controle social, engajamento e capacitação

da sociedade para o controle da gestão pública;

3 A atuação dos conselhos de políticas públicas como

instâncias de controle; e

4 Diretrizes para a prevenção e o combate à corrupção.

Eixos Temáticos

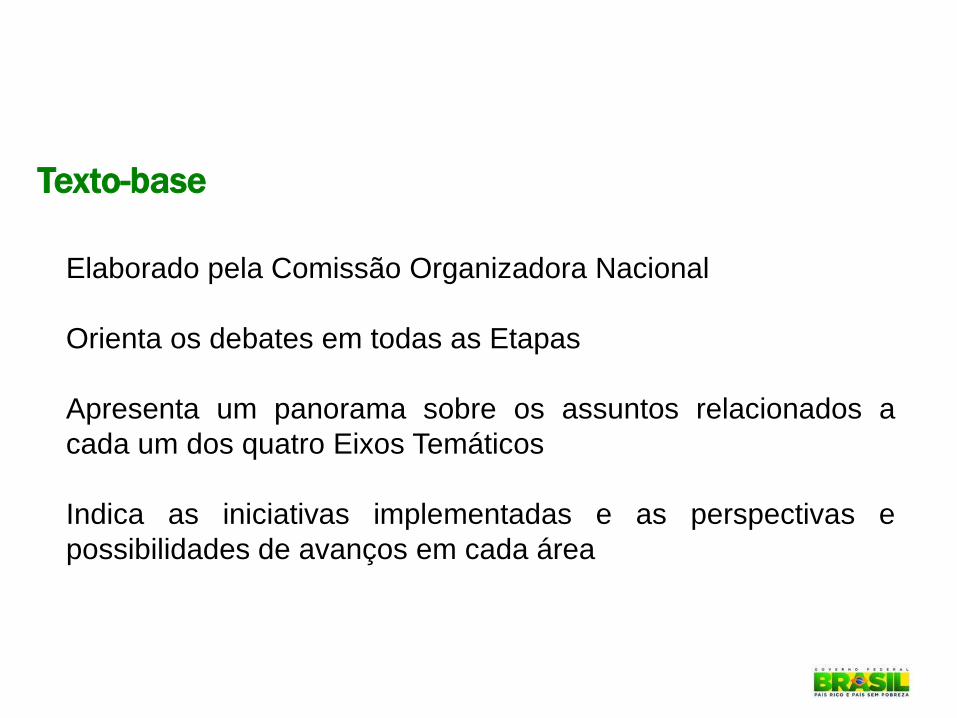

Texto-base

Elaborado pela Comissão Organizadora Nacional

Orienta os debates em todas as Etapas

Apresenta um panorama sobre os assuntos relacionados a

cada um dos quatro Eixos Temáticos

Indica as iniciativas implementadas e as perspectivas e

possibilidades de avanços em cada área

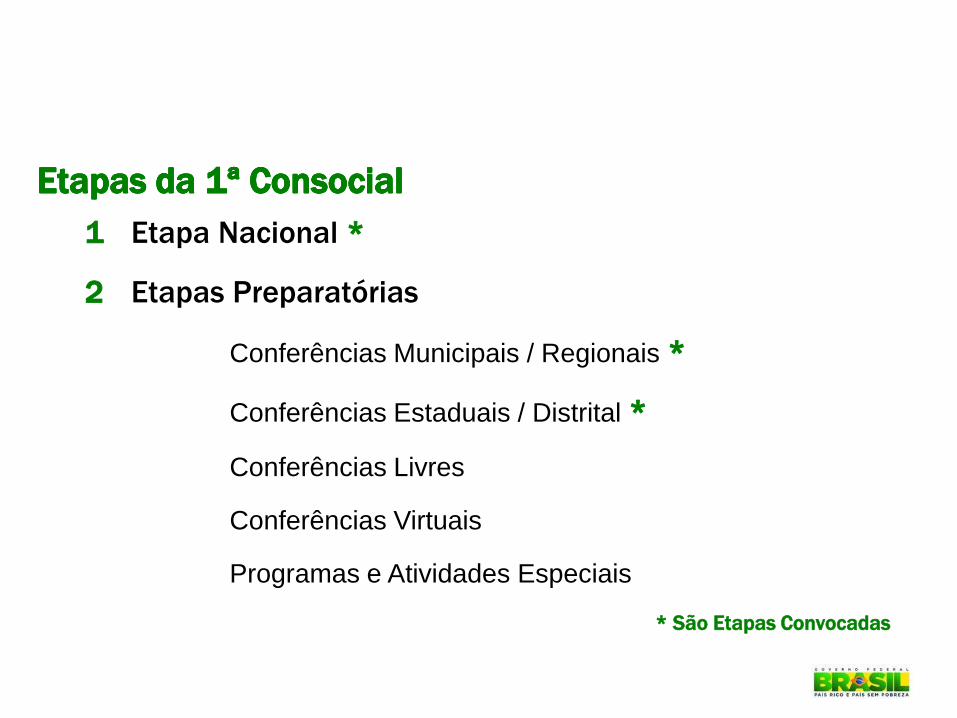

1 Etapa Nacional *

2 Etapas Preparatórias

Conferências Municipais / Regionais *

Conferências Estaduais / Distrital *

Conferências Livres

Conferências Virtuais

Programas e Atividades Especiais

* São Etapas Convocadas

Etapas da 1ª Consocial Etapas da 1ª Consocial Etapas da 1ª Consocial

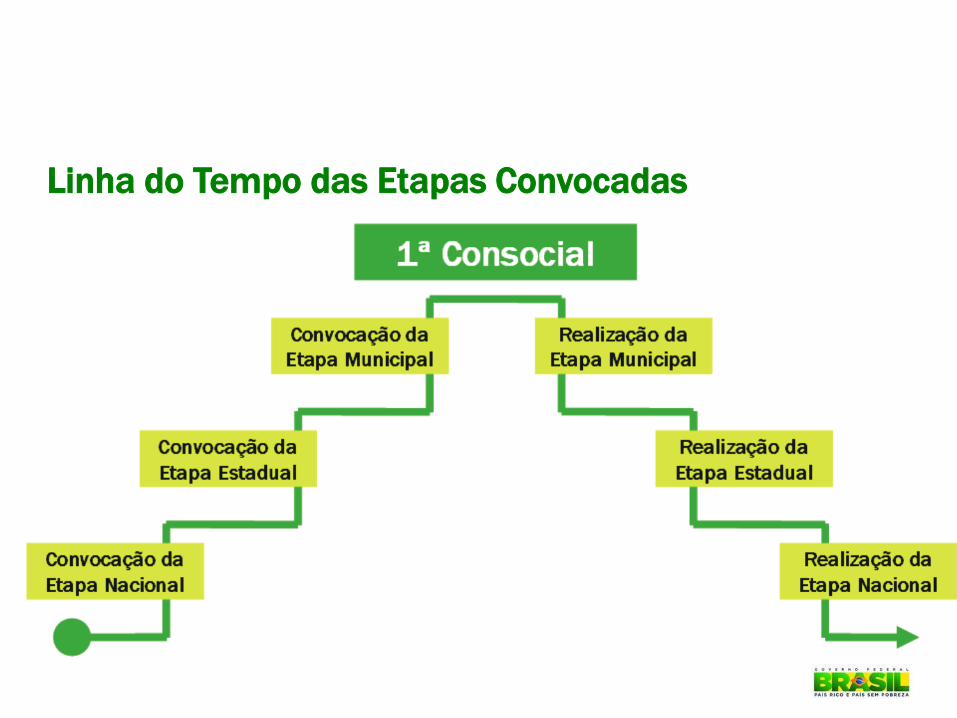

Linha do Tempo das Etapas Convocadas

Convocadas preferencialmente pelo(a) Prefeito(a)

Podem ser convocadas pela sociedade, caso o Poder Público não o

faça a tempo

Organizadas por uma Comissão Organizadora Municipal (COMU),

composta por representantes do governo, da sociedade e dos

conselhos de políticas públicas

Importante: Encaminham propostas e delegados para as Conferências

Estaduais / Distrital

Conferências Municipais / Regionais

Convocadas preferencialmente pelo(a) Governador(a) do Estado

Podem ser convocadas pela sociedade, caso o Poder Público não o

faça a tempo

Organizadas por uma Comissão Organizadora Estadual (COE),

composta por representantes do governo, da sociedade e dos

conselhos de políticas públicas

Importante: Encaminham propostas e delegados para a Etapa Nacional

Conferências Estaduais / Distrital

Já convocada pelo Presidente da República

Organizada por uma Comissão Organizadora Nacional (CON), já

constituída, composta por representantes do governo, da sociedade

e dos conselhos de políticas públicas

A CON já definiu os Eixos Temáticos para todas as Etapas

Importante: Recebe delegados das Conferências Estaduais

Recebe propostas das Conferências Estaduais, Livres e

Virtuais, que são reunidas no Caderno de Propostas

Conferência (Etapa) Nacional

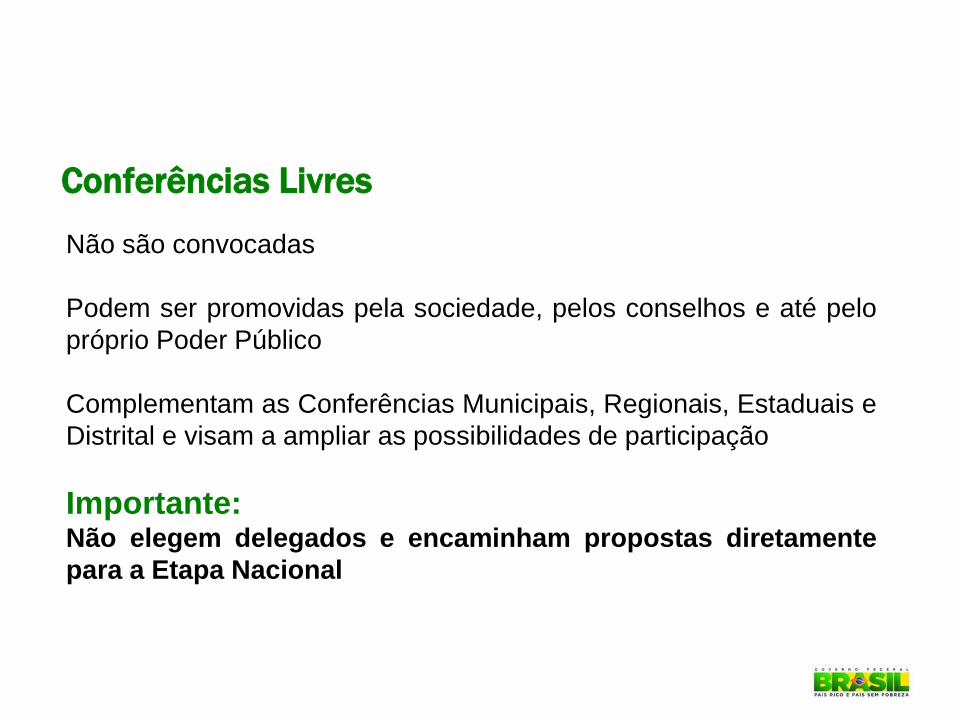

Não são convocadas

Podem ser promovidas pela sociedade, pelos conselhos e até pelo

próprio Poder Público

Complementam as Conferências Municipais, Regionais, Estaduais e

Distrital e visam a ampliar as possibilidades de participação

Importante: Não elegem delegados e encaminham propostas diretamente

para a Etapa Nacional

Conferências Livres

Não são convocadas

São realizadas pela internet e coordenadas pela Comissão

Organizadora Nacional

Complementam as Conferências Municipais, Regionais, Estaduais e

Distrital e visam a ampliar as possibilidades de participação

Importante: Não elegem delegados e encaminham propostas diretamente

para a Etapa Nacional

Conferências Virtuais

Visam a ampliar o debate sobre os temas da 1ª Consocial

Podem ser realizados sob a forma de concursos culturais, debates

acadêmicos, seminários e outras formas de mobilização da

sociedade

A publicação dos resultados dos Programas e Atividades Especiais

no Relatório Final da 1ª Consocial depende da aprovação da

Comissão Organizadora Nacional

Importante: Não elegem delegados e não encaminham propostas

Programas e Atividades Especiais

Comissões Organizadoras

Compostas por representantes do governo, da sociedade civil e

dos conselhos de políticas públicas

Constituídas em todas as Etapas convocadas da Consocial CON Comissão Organizadora Nacional

COEs Comissões Organizadoras Estaduais / Distrital

COMUs Comissões Organizadoras Municipais

Importante: É responsável pela coordenação dos trabalhos e aprovação do

Regimento Interno da respectiva Etapa

Representação

Os segmentos devem estar representados, tanto na

composição das Comissões Organizadoras quanto na

formação dos grupos de delegados enviados à Etapa

imediatamente seguinte (no caso das conferências

convocadas), seguindo a seguinte proporção:

60% Sociedade Civil

30% Poder Público

10% Conselhos

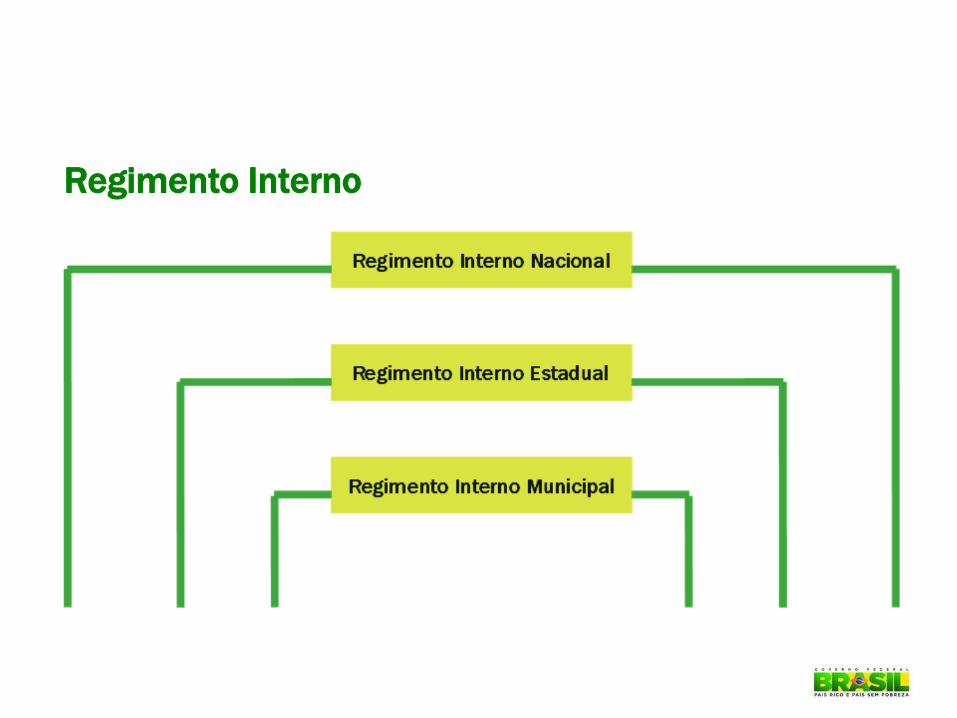

Regimento Interno

É o regulamento, a norma que rege cada Etapa convocada da

1ª Consocial (organização, metodologia, sistematização etc.)

Aprovado em todas as Etapas convocadas da Consocial pela

respectiva Comissão Organizadora

Importante: O Regimento Estadual / Distrital deve respeitar os limites e

orientações estabelecidos pelo Regimento Nacional e o

Regimento Municipal deve fazer o mesmo em relação aos

Regimentos Estadual / Distrital, e Nacional

Regimento Interno

Cronograma de Convocação e Realização em SP

Conferência Convocação Realização

Municipal* 90 dias antes de

30/03/2012 (30/12/2011) 30 dias antes de

30/03/2012 (29/02/2012)

Estadual 29/04/2011 30/03 a 01/04/2012

Nacional 08/12/2010 e 08/07/2011 18 a 20/05/2012

Livres não tem até 08/04/2012

Virtuais não tem

entre fev e abr/2012

Programas e Atividades Especiais não tem até 20/05/2012

* Se o poder público não convocar a etapa municipal

a Sociedade Civil poderá fazê-lo até 30-01-2012

Visão Geral da 1ª Consocial

Encaminhamento dos Resultados

da 1ª Consocial em Nível Nacional

Diretrizes e propostas para a sociedade civil

(Cidadãos, Associações, Empresas, Movimentos etc.)

Diretrizes e propostas para a produção legislativa

(Congresso Nacional)

Diretrizes e propostas para a agenda de políticas públicas

(Poder Executivo Federal)

• Informações Importantes no site: www.consocial.cgu.gov.br

• Conferências Municipais:

Biblioteca (manual das conferências, modelo de regimento, resoluções da CON);

Conferências municipais, regionais e livres já convocadas;

Material de divulgação da Consocial e vídeos, fotos, áudios;

Relatórios das etapas realizadas e apresentadas a CON;

Informações gerais sobre a Consocial (criação, objetivos, eixos temáticos, texto base, regimento interno nacional)

Outras

Telefone Gratuito: 0800 600 1704

Site: www.cgu.gov.br/consocial

E-mail: [email protected]

Facebook: Consocial Cgu

Orkut: 1ª Consocial

Twitter: @ConsocialCGU

Cadastre seu e-mail e receba informações:

www.consocial.cgu.gov.br/newsletter/

Telefone Internet e Redes Sociais

Participe!

1a CONSOCIAL

PRESIDÊNCIA DA REPÚBLICA

CONTROLADORIA-GERAL DA UNIÃO

Norberto Pereira Platero – Analista de Finanças e Controle

Av. Prestes Maia, 733, 14º andar, Centro

São Paulo/SP - Cep 01031-001

Tel.: (11) 2113-2814

E-mail:[email protected]