contabilidade geral... 3 contabilidade geral escrituraÇÃo contÁbil escrituração contábil é...

TRANSCRIPT

www.acasadoconcurseiro.com.br

Contabilidade Geral

Escrituração

Professor Rodrigo Machado

www.acasadoconcurseiro.com.br 3

Contabilidade Geral

ESCRITURAÇÃO CONTÁBIL

Escrituração contábil é uma técnica que consiste em registrar todos os fatos contábeis que alteram de forma qualitativa ou quantitativa o patrimônio, sendo que esses registros são ex-postos nos relatórios contábil-financeiros.

A escrituração contábil é obrigatória?

A obrigatoriedade da escrituração contábil encontra-se na Lei nº 10.406/02 (Código Civil Brasileiro):

CAPÍTULO IVDA ESCRITURAÇÃO

Art. 1.179. O empresário e a sociedade empresária são obrigados a seguir um sistema de contabi-lidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o balanço patrimonial e o de resultado econômico.

Os livros contábeis obrigatórios são: (a) o Livro Diário e (b) o Livro Razão, tanto para a escritu-ração tradicional quanto para a escrituração digital.

Livro Razão

Por muito tempo foi facultativo, hoje é obrigatório. É indispensável em qualquer tipo de em-presa: é o instrumento mais valioso para o desempenho da contabilidade.

Consiste no agrupamento de contas da mesma natureza e de forma sistemática e racional. Em outras palavras, o registro do Razão é realizado em contas individualizadas; assim teremos um controle por conta.

Por exemplo, abrimos a conta Caixa e nela registraremos todas as operações que, evidentemente, afetam o Caixa físico da empresa, seja entrando recursos (débito) seja saindo recursos (crédito).

Pela descrição apresentada podemos concluir que o Razão e o Razonete são a mesma coisa. Na realidade o razonete deriva do Livro Razão; o razonete é uma forma simplificada e didática do Razão.

No início, o Livro Razão só existia em forma de livros, em que, para cada página, se atribuía o títu-lo de uma conta. Com o passar do tempo, as folhas avulsas foram substituindo as páginas dos li-vros. O uso das folhas Razão foi muito comum, dado o aspecto prático exigido pela contabilidade informatizada, portanto, para conta deverá haver pelo menos uma folha do Livro Razão.

www.acasadoconcurseiro.com.br4

De acordo com a Instrução Técnica Geral – ITG (2000), caso seja adotado esse sistema, as fo-lhas devem ser numeradas mecânica ou tipograficamente e encadernadas em forma de livro.

Livro Diário

É um livro obrigatório, principal e cronológico. Sendo:

• Obrigatório: exigido por lei, estando sujeito por este motivo às formalidades intrínsecas e extrínsecas;

• Principal: registra todos os fatos contábeis; e

• Cronológico: os fatos contábeis são registrados em ordem cronológica.

Formalidades extrínsecas

• Ser encadernado com costura e páginas numeradas;

• Possuir termos de abertura e encerramento lavrados por ocasião do seu registro;

• Ser registrado na repartição competente: junta comercial, para empresas comerciais e car-tório de registro de títulos e documentos, para empresas civis;

• Estar rubricado em todas as páginas, por funcionário da junta comercial ou cartório, com competência para tal fim.

Formalidades intrínsecas

São formalidades que estão relacionadas com o lançamento contábil, que deve ser feito:

• Sem rasura, borrões ou emendas;

Contabilidade Geral – Escrituração – Prof. Rodrigo Machado

www.acasadoconcurseiro.com.br 5

• Não pode conter registro nas entrelinhas e nas margens;

• Deve obedecer a rigorosa ordem cronológica;

• Deve ser feita em língua e moedas nacionais.

Elementos essenciais do lançamento contábil

• Local e data;

• Conta(s) debitada(s);

• Conta(s) creditada(s);

• Histórico; e

• Valor.

Exemplo de um lançamento manual:

Em 31 de janeiro de 2019 a empresa Mundial localizada em Belo Horizonte realizou compras de mercadorias a prazo no valor de R$ 100.000,00 (desconsidere a incidência de tributos). O contador registrou corretamente a aquisição no Livro Diário por meio do seguinte lançamento:

Lançamento manual – detalhe importante:

Débito

a Crédito

www.acasadoconcurseiro.com.br6

Exemplo de um lançamento mecanizado:

Em 31 de janeiro de 2019 a empresa Mundial localizada em Belo Horizonte realizou compras de mercadorias a prazo no valor de R$ 100.000,00 (desconsidere a incidência de tributos). O contador registrou corretamente a aquisição no Livro Diário por meio do seguinte lançamento:

Erros de lançamento:

Umas das formalidades intrínsecas da escrituração do Livro Diário é, de forma abrangente, a au-sência de erros. Os erros mais comuns que podem ocorrer na escrituração são relacionados ao:

• Título;

• Valor;

• Inversão;

• Duplo Registro;

• Omissão; e

• Histórico incorreto.

Correção de erros de lançamento:

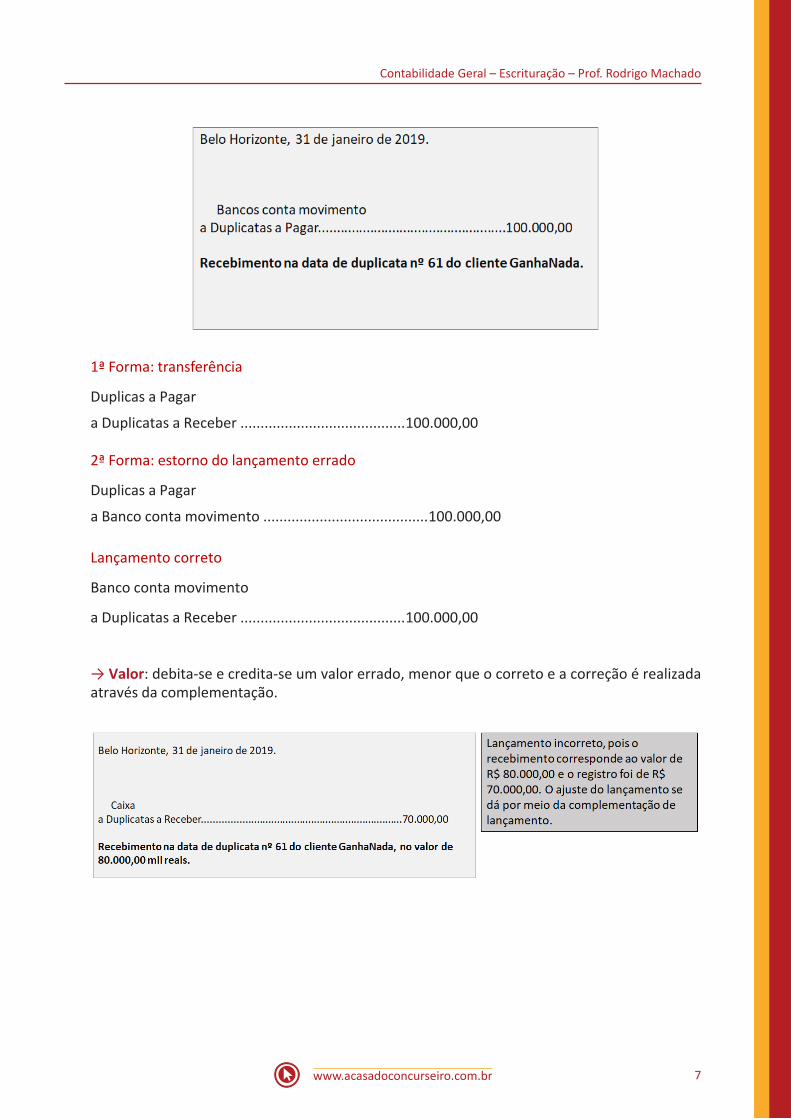

→ Título: registra-se a operação corretamente (débito e crédito), mas em outra conta. A cor-reção é realizada através de transferência ou estorno de lançamento incorreto, seguido do lançamento correto.

Contabilidade Geral – Escrituração – Prof. Rodrigo Machado

www.acasadoconcurseiro.com.br 7

1ª Forma: transferência

Duplicas a Pagar

a Duplicatas a Receber .........................................100.000,00

2ª Forma: estorno do lançamento errado

Duplicas a Pagar

a Banco conta movimento .........................................100.000,00

Lançamento correto

Banco conta movimento

a Duplicatas a Receber .........................................100.000,00

→ Valor: debita-se e credita-se um valor errado, menor que o correto e a correção é realizada através da complementação.

www.acasadoconcurseiro.com.br8

Lançamento de complementação

Caixa

a Duplicatas a Receber.........................................10.000,00

→ Inversão: registra-se um débito em algo que deve ser creditado e/ou um crédito em algo que deve ser debitado. A correção é realizada através de transferência ou estorno de lança-mento incorreto, seguido do lançamento correto.

Contabilidade Geral – Escrituração – Prof. Rodrigo Machado

www.acasadoconcurseiro.com.br 9

1ª Forma: transferência

Banco conta movimento

a Caixa.........................................150.000,00

2ª Forma: estorno do lançamento errado

Banco conta movimento

a Caixa.........................................65.000,00

Lançamento correto

Banco conta movimento

a Caixa.........................................65.000,00

→ Duplo registro: registram-se débitos e créditos corretamente, contudo, são realizados dois lançamentos contábeis para a mesma operação econômica.

Estorno do segundo lançamento

Caixa

a Fornecedores.........................................65.000,00

Ref. a estorno de lançamento (nº XYZ) duplicado em 03.02.19.

→ Histórico incorreto: registram-se débitos e créditos corretamente, contudo, são realizados dois lançamentos contábeis para a mesma operação econômica.

www.acasadoconcurseiro.com.br10

Correção de erros de lançamento:

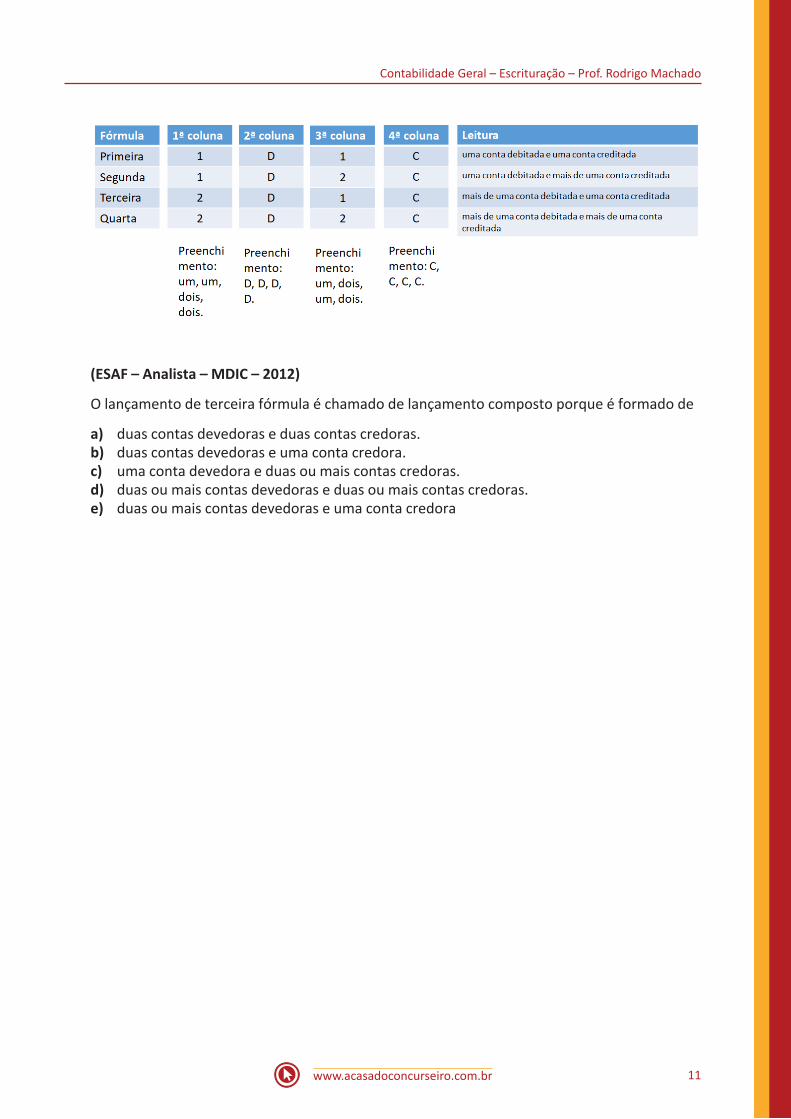

Fórmulas de lançamento contábil

Existem 04 (quatro) fórmulas para o registro dos fatos contábeis, sendo elas:

1ª fórmula: uma conta debitada e uma conta creditada;

2ª fórmula: uma conta debitada e mais de uma conta creditada;

3ª fórmula: mais de uma conta debitada e uma conta creditada; e

4ª fórmula: mais de uma conta debitada e mais de uma conta creditada.

Contabilidade Geral – Escrituração – Prof. Rodrigo Machado

www.acasadoconcurseiro.com.br 11

(ESAF – Analista – MDIC – 2012)

O lançamento de terceira fórmula é chamado de lançamento composto porque é formado de

a) duas contas devedoras e duas contas credoras.b) duas contas devedoras e uma conta credora.c) uma conta devedora e duas ou mais contas credoras.d) duas ou mais contas devedoras e duas ou mais contas credoras.e) duas ou mais contas devedoras e uma conta credora