contabilidad y fiscalidad de las combinaciones de · pdf file12 contabilidad y fiscalidad de...

TRANSCRIPT

C O L E C C I Ó N d E F O r m a C I Ó N C O N t I N u a F a C u L t a d d E d E r E C h O E s a d E

s E r I E m a N u a L E s Y m O N O G r a F Í a s

Contabilidad y fiscalidad de las combinaciones

de negocios y otras operaciones societarias

Incluye supuestos prácticos

José Manuel Lizanda Cuevas

Carlos Abad Llavori

(Inspectores de Hacienda del Estado)

Profesores de la Facultad de Derecho de ESADE (URL)

2012

Prólogo

Constituye para mí, gran motivo de orgullo que los autores de la obra me hayan encomendado prologar este magnífico trabajo. Prologar el libro de unos amigos es siempre gratificante, pero si además la obra es única e innovadora, como es el caso de esta, la recompensa es doble.

Pero además, existe una razón mucho más importante, para que sea un prólogo muy especial, como es el hecho, que esta obra sea un tributo al hijo de uno de los autores (Mario) que falleció poco tiempo antes de que los autores comenzasen a escribir este trabajo y que por otra parte, el mismo supuso una evasión del injusto dolor que produce perder un hijo.

Qué duro ha sido para Carlos ver como su hijo, con un diagnóstico terrible, seguía estudiando y conseguía licenciarse en Ingeniería e incluso conseguía su primer tra-bajo, mientras todavía luchaba por salvar su vida.

Qué ejemplo de coraje y valentía, máxime si durante su tratamiento jamás se quejó ni trasladó a su familia reproche alguno, más bien todo lo contrario, era ese ángel que animaba y motivaba a sus desolados padres y hermanos.

Ante toda esa adversidad, este libro constituye un homenaje a tan maravillosa per-sona y excepcional hijo.

Volviendo al objeto de la obra, es de vital importancia destacar que este libro se escribe tras una larga experiencia profesional y docente de los autores, que han pretendido acercar sus amplísimos conocimientos contables y fiscales a los estu-diantes y profesionales, tanto del mundo de las finanzas, como de la contabilidad y del asesoramiento fiscal.

Resulta tan clara y sencilla de leer, y está además adornada de prácticas, ejemplos y ejercicios, que constituye también, sin duda, no sólo un practiquísimo libro de consulta profesional, sino también un manual universitario para cursos avanzados de contabilidad y fiscalidad, dada su extraordinaria claridad y sencillez expositiva.

11

PRÓ

LOG

O

12

Co

nta

bil

idad

y f

isca

lid

ad d

e la

s co

mb

inac

ion

es d

e n

ego

cio

s y

otr

as o

per

acio

nes

so

ciet

aria

s

C O L E C C I Ó N d E F O r m a C I Ó N C O N t I N u a F a C u L t a d d E d E r E C h O E s a d E

El acercamiento de dichos ámbitos, el académico y el profesional, debería ser una práctica habitual, en la que el mundo universitario conectase su enseñanza con la práctica profesional. De hecho, sólo las entidades que así lo entienden obtienen el reconocimiento del mercado y una extraordinaria ventaja competitiva, frente aque-llas que siguen ajenas a la praxis profesional. Ese es precisamente el secreto del éxito de ESADE.

Para los autores, la conexión de dichos mundos no representa un problema sino simplemente unir dos experiencias que ellos practican a diario. Es conjugar ese do-ble perfil que ellos tienen como inspectores de Hacienda y como profesores de la facultad de derecho de ESADE. El único requisito que se han impuesto es que el libro sea pedagógico, sencillo en su explicación, profundo en su contenido y sobre todo, pragmático y alejado de la ficción y las teorías de laboratorio para convertirlo en un manual eminentemente práctico, sin perder por ello un ápice de profundidad ni de calidad científica.

Dr. Eduardo Berché MorenoCatedrático de Derecho Financiero y Tributario de la

Facultad de Derecho de ESADE (URL)

s E r I E m a N u a L E s Y m O N O G r a F Í a s

Presentación

Es sabido que la Contabilidad de Sociedades, conocida tradicionalmente como la contabilidad por razón del sujeto, se ocupa del registro contable de los hechos eco-nómicos regulados por el Derecho Mercantil, aunque actualmente, acotando más, podríamos hablar del Derecho contable, como una rama emergente con gran pu-janza de aquél.

Desde la promulgación de la Ley 19/1989, de 25 de julio, de reforma parcial y adap-tación de la legislación mercantil a las Directivas de la Comunidad Europea en materia de sociedades, han sido muy numerosas las disposiciones de todo rango referidas a los ámbitos mercantil y contable, que han tratado de mejorar y adecuar nuestra legislación a los referentes de nuestro entorno; baste citar como las más re-cientes en importancia el Plan General de Contabilidad de 2007, aprobado por R. D. 1514/2007, de 16 de noviembre, y el R.D. 1159/2010, de 17 de septiembre, por el que se aprueban las Normas para la Formulación de las Cuentas Anuales Consolidadas, que deroga la regulación de 1991, y ya se reforma parcialmente el plan contable citado, con modificaciones de cierto calado en lo que se refiere a las combinaciones de negocios, especialmente.

Todo ello responde a la necesidad sentida de disponer de un cuerpo normativo dinámico que ordene, armonice, actualice y clarifique la presentación de los datos económicos a través de una contabilidad moderna y capaz de dar satisfacción a las necesidades de una información veraz, relevante, fiable y comparable a utilizar por los diversos agentes económicos; requisitos, todos ellos, que constan en el Marco Conceptual del vigente plan contable.

En un libro sobre Contabilidad de Sociedades, las referencias a la legislación mercan-til son obligadas y constantes e incluso reiteradas, como no podría ser de otra ma-nera. En consecuencia, en el presente trabajo, se ha pretendido poner en relación, simultáneamente, el tratamiento y el análisis contable junto con las implicaciones fiscales que tienen para las sociedades mercantiles las operaciones más habitua-les. Por consiguiente, pues es el objetivo preferente del presente trabajo se hace también constante referencia al Impuesto sobre Sociedades y al Impuesto sobre la 13

PRES

ENTA

CIÓ

N

14

C O L E C C I Ó N d E F O r m a C I Ó N C O N t I N u a F a C u L t a d d E d E r E C h O E s a d E

Co

nta

bil

idad

y f

isca

lid

ad d

e la

s co

mb

inac

ion

es d

e n

ego

cio

s y

otr

as o

per

acio

nes

so

ciet

aria

s Renta de las Personas Físicas, por las repercusiones que las operaciones que realiza la sociedad tienen con sus socios, según su personalidad jurídica.

Lógicamente, se dedica atención prioritaria, prácticamente exclusiva, a la sociedad anónima por razones obvias, ya que las otras formas jurídicas de las sociedades de capital, en especial la sociedad de responsabilidad limitada están prácticamente equiparadas en lo sustancial a aquélla.

Como base del trabajo se ha tomado el texto refundido de las Sociedades de Ca-pital, aprobado por el R. D. Legislativo 1/2010, de 2 de julio, y la Ley 3/2009, de 3 de abril, en lo que hace referencia a las operaciones de reorganización empresarial. En la parte contable, resulta imprescindible la referencia al plan contable de 2007 y a las nuevas Normas de Consolidación, ya citadas. Además, se ha tratado de comple-tar el tratamiento, cuando existen, con la doctrina del Instituto de Contabilidad y Auditoría de Cuentas (ICAC), consultas de la Dirección General de Tributos y las re-soluciones de tribunales administrativos y con resoluciones judiciales de tribunales de diverso orden jerárquico.

En esta línea, se tratan de la manera expuesta las operaciones más habituales de las sociedades. Así, hay operaciones singulares, como la constitución y liquidación; otras esporádicas y ocasionales, como las modificaciones del capital social, los ne-gocios con las acciones propias, la separación de socios, etc.; y otras que se produ-cen con periodicidad, como la aplicación del resultado. Mención aparte merecen las operaciones de reestructuración o reorganización empresarial, denominadas en el ámbito contable “Combinaciones de negocios”. No es preciso insistir en la importan-cia que han tenido y tendrán estas operaciones, que a raíz de la promulgación del repetido plan contable de 2007 disponen de un tratamiento en nuestro derecho positivo, largamente esperado, contenido en las Normas de Registro y Valoración 19ª y 21ª de dicho plan, así como en las referidas Normas de Formulación de las Cuentas Anuales Consolidadas.

Se ha pretendido que el contenido de este libro sea eminentemente práctico, por lo que la mayor parte de los temas se completan con ejercicios. En los supuestos prácticos se han incluido, en ocasiones, operaciones de gran actualidad, comunica-das a la Comisión Nacional del Mercado de Valores, tales como la aplicación de una política de retribución a los accionistas basada en entrega de acciones liberadas o compras de derechos de asignación gratuita, retribución a los consejeros mediante “stock options” o canjes de valores en procesos de reestructuración del sector fi-nanciero español. No obstante, dada la reciente y compleja legislación contable y tributaria en la que nos movemos, con continuas modificaciones, quedan muchas cuestiones que quedan pendientes de aclarar, completar y resolver, tarea a la que sin duda se aplicarán el propio ICAC, máximo intérprete del plan contable, y los tribunales.

Las opiniones contenidas en el presente trabajo son exclusivamente personales de los autores sin que correspondan ala doctrina oficial de la Administración tributaria, salvo que se haga referencia expresa a la consulta, informe, resolución, sentencia o pronunciamiento administrativo correspondiente.

15

s E r I E m a N u a L E s Y m O N O G r a F Í a s

PRES

ENTA

CIÓ

N

Queremos agradecer a D. Josep Sotelo López la completa y experta revisión técnica del libro, sus acertadas precisiones y sus valiosísimas aportaciones.

Por último, expresar nuestro reconocimiento al estimado Profesor Dr. D. Eduardo Berché por el vivo interés y la implicación personal que ha mostrado por la edición del presente trabajo.

Los autores

759

S E R I E M A N U A L E S Y M O N O G R A F Í A S

Índi

ce G

ener

al

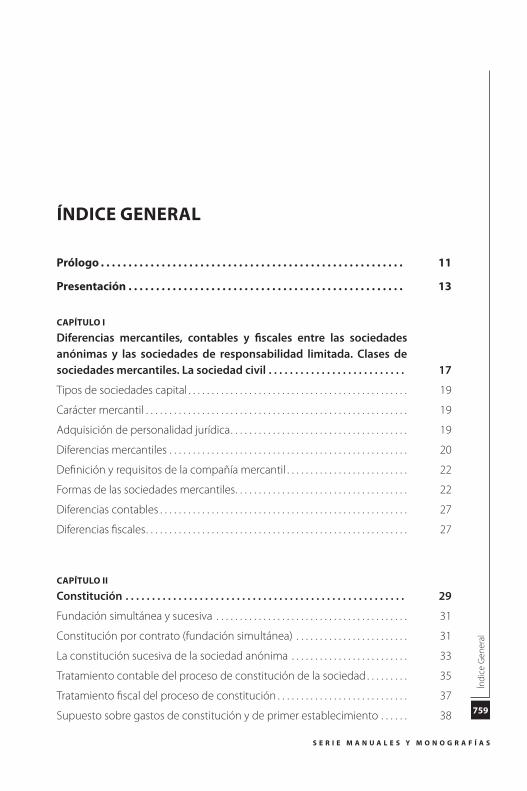

ÍNdIcE GENERAL

Prólogo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Presentación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

cAPÍtULO I

Diferencias mercantiles, contables y fiscales entre las sociedades anónimas y las sociedades de responsabilidad limitada. Clases de sociedades mercantiles. La sociedad civil . . . . . . . . . . . . . . . . . . . . . . . . . . 17

Tipos de sociedades capital . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

Carácter mercantil . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

Adquisición de personalidad jurídica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

Diferencias mercantiles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

Definición y requisitos de la compañía mercantil . . . . . . . . . . . . . . . . . . . . . . . . . . 22

Formas de las sociedades mercantiles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

Diferencias contables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

Diferencias fiscales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

cAPÍtULO II

Constitución . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

Fundación simultánea y sucesiva . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

Constitución por contrato (fundación simultánea) . . . . . . . . . . . . . . . . . . . . . . . . 31

La constitución sucesiva de la sociedad anónima . . . . . . . . . . . . . . . . . . . . . . . . . 33

Tratamiento contable del proceso de constitución de la sociedad . . . . . . . . . 35

Tratamiento fiscal del proceso de constitución . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

Supuesto sobre gastos de constitución y de primer establecimiento . . . . . . 38

760

co

nta

bil

idad

y f

isca

lid

ad d

e la

s co

mb

inac

ion

es d

e n

ego

cio

s y

otr

as o

per

acio

nes

so

ciet

aria

s

c O L E c c I ó N d E F O R M A c I ó N c O N t I N U A F A c U L t A d d E d E R E c h O E S A d E

Índi

ce G

ener

al

Supuesto sobre gastos de constitución . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

Supuesto sobre constitución de la sociedad anónima mediante contrato . 43

Supuesto sobre fundación sucesiva de sociedad anónima . . . . . . . . . . . . . . . . 46

Supuesto sobre bonos de fundador . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

Supuesto sobre constitución de sociedad mediante aportaciones dinera-rias y no dinerarias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

Supuesto sobre aportación no dineraria de inmovilizado . . . . . . . . . . . . . . . . . . 66

Supuesto sobre accionistas morosos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

cAPÍtULO III

Los derechos económicos del socio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

Participación en ganancias sociales y en el patrimonio resultante de la li-quidación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

Supuesto sobre ingresos por dividendos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

Supuesto sobre operaciones entre empresas del grupo: transferencia de patrimonio de sociedad participada a socio mayoritario . . . . . . . . . . . . . . . . . . . 84

Supuesto sobre dividendo con autocartera . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86

Supuesto sobre aplicación del resultado con pago de dividendo en especie 88

Supuesto sobre venta de derechos de suscripción en activos financieros disponibles para la venta valorados al valor razonable . . . . . . . . . . . . . . . . . . . . . 86

Supuesto sobre venta de derechos de suscripción en activos financieros disponibles para la venta valorados al coste . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

Supuesto sobre derechos de asignación gratuita . . . . . . . . . . . . . . . . . . . . . . . . . . 101

Política de remuneración al accionista (I): ampliación de capital con cargo a reservas voluntarias . Compra de derechos por la sociedad emisora ("Scrip Dividend") . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105

Política de remuneración al accionista (II): acuerdo de distribución de divi-dendo y pago del mismo mediante la entrega de acciones liberadas . Venta de derechos de un socio a la sociedad ("Scrip Dividend" . Dividendo canjea-ble o flexible) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

cAPÍtULO IV

Acciones consideradas como pasivo financiero . . . . . . . . . . . . . . . . . . . . 113

Acciones privilegiadas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115

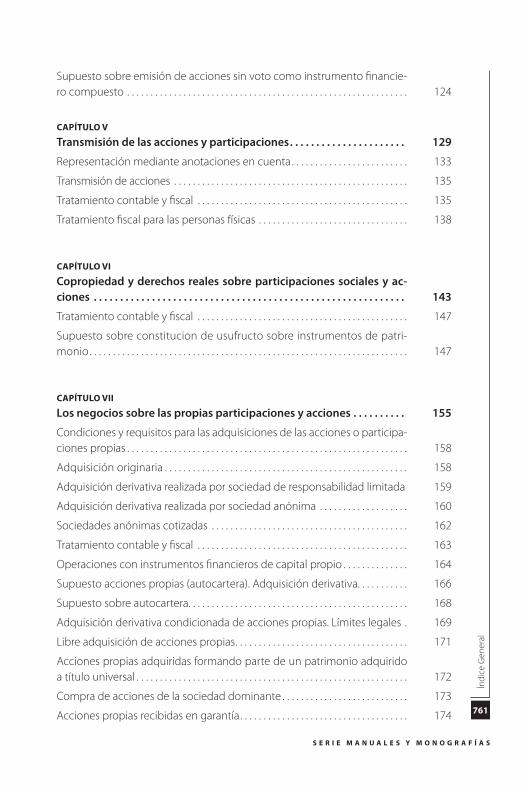

Supuesto sobre acciones sin voto como instrumento financiero compuesto 123

761

S E R I E M A N U A L E S Y M O N O G R A F Í A S

Índi

ce G

ener

al

Supuesto sobre emisión de acciones sin voto como instrumento financie-ro compuesto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 124

cAPÍtULO V

Transmisión de las acciones y participaciones . . . . . . . . . . . . . . . . . . . . . . 129

Representación mediante anotaciones en cuenta . . . . . . . . . . . . . . . . . . . . . . . . . 133

Transmisión de acciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 135

Tratamiento contable y fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 135

Tratamiento fiscal para las personas físicas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 138

cAPÍtULO VI

Copropiedad y derechos reales sobre participaciones sociales y ac-ciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143

Tratamiento contable y fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 147

Supuesto sobre constitucion de usufructo sobre instrumentos de patri-monio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 147

cAPÍtULO VII

Los negocios sobre las propias participaciones y acciones . . . . . . . . . . 155

Condiciones y requisitos para las adquisiciones de las acciones o participa-ciones propias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 158

Adquisición originaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 158

Adquisición derivativa realizada por sociedad de responsabilidad limitada 159

Adquisición derivativa realizada por sociedad anónima . . . . . . . . . . . . . . . . . . . 160

Sociedades anónimas cotizadas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 162

Tratamiento contable y fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 163

Operaciones con instrumentos financieros de capital propio . . . . . . . . . . . . . . 164

Supuesto acciones propias (autocartera) . Adquisición derivativa . . . . . . . . . . . 166

Supuesto sobre autocartera . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 168

Adquisición derivativa condicionada de acciones propias . Límites legales . 169

Libre adquisición de acciones propias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 171

Acciones propias adquiridas formando parte de un patrimonio adquirido a título universal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172

Compra de acciones de la sociedad dominante . . . . . . . . . . . . . . . . . . . . . . . . . . . 173

Acciones propias recibidas en garantía . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 174

762

co

nta

bil

idad

y f

isca

lid

ad d

e la

s co

mb

inac

ion

es d

e n

ego

cio

s y

otr

as o

per

acio

nes

so

ciet

aria

s

c O L E c c I ó N d E F O R M A c I ó N c O N t I N U A F A c U L t A d d E d E R E c h O E S A d E

Índi

ce G

ener

al

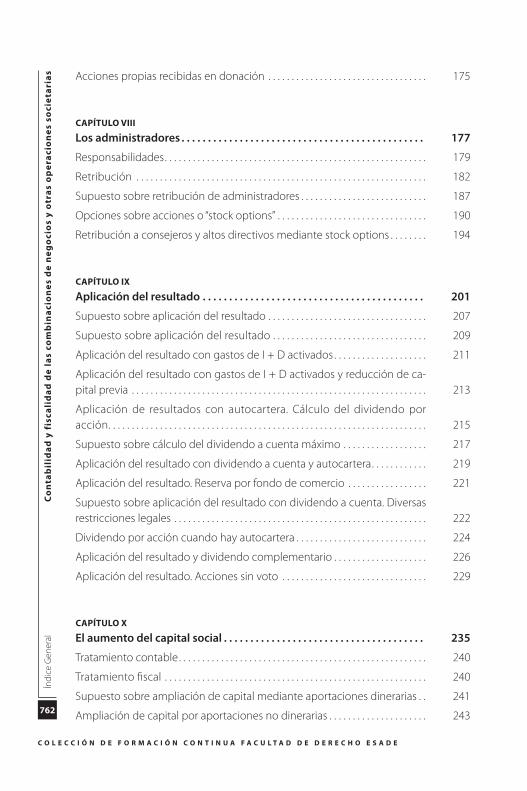

Acciones propias recibidas en donación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 175

cAPÍtULO VIII

Los administradores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 177

Responsabilidades . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 179

Retribución . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182

Supuesto sobre retribución de administradores . . . . . . . . . . . . . . . . . . . . . . . . . . . 187

Opciones sobre acciones o “stock options” . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 190

Retribución a consejeros y altos directivos mediante stock options . . . . . . . . 194

cAPÍtULO IX

Aplicación del resultado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 201

Supuesto sobre aplicación del resultado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 207

Supuesto sobre aplicación del resultado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 209

Aplicación del resultado con gastos de I + D activados . . . . . . . . . . . . . . . . . . . . 211

Aplicación del resultado con gastos de I + D activados y reducción de ca-pital previa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213

Aplicación de resultados con autocartera . Cálculo del dividendo por acción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 215

Supuesto sobre cálculo del dividendo a cuenta máximo . . . . . . . . . . . . . . . . . . 217

Aplicación del resultado con dividendo a cuenta y autocartera . . . . . . . . . . . . 219

Aplicación del resultado . Reserva por fondo de comercio . . . . . . . . . . . . . . . . . 221

Supuesto sobre aplicación del resultado con dividendo a cuenta . Diversas restricciones legales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 222

Dividendo por acción cuando hay autocartera . . . . . . . . . . . . . . . . . . . . . . . . . . . . 224

Aplicación del resultado y dividendo complementario . . . . . . . . . . . . . . . . . . . . 226

Aplicación del resultado . Acciones sin voto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 229

cAPÍtULO X

El aumento del capital social . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 235

Tratamiento contable . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 240

Tratamiento fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 240

Supuesto sobre ampliación de capital mediante aportaciones dinerarias . . 241

Ampliación de capital por aportaciones no dinerarias . . . . . . . . . . . . . . . . . . . . . 243

763

S E R I E M A N U A L E S Y M O N O G R A F Í A S

Índi

ce G

ener

al

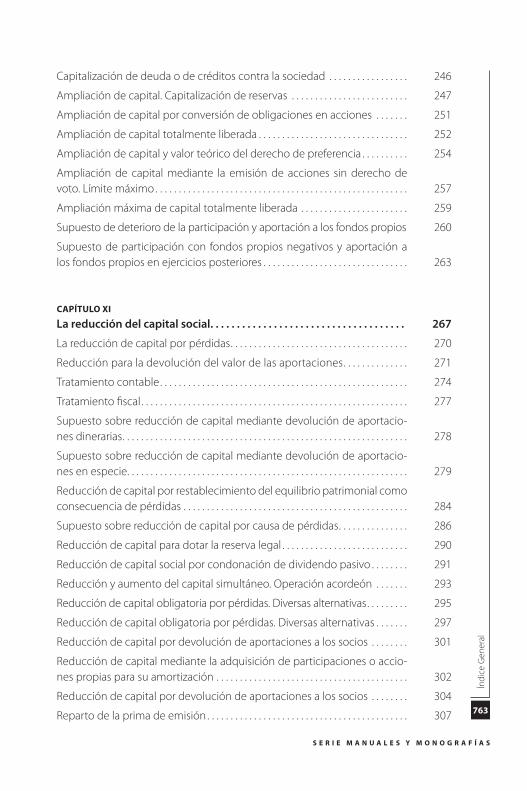

Capitalización de deuda o de créditos contra la sociedad . . . . . . . . . . . . . . . . . 246

Ampliación de capital . Capitalización de reservas . . . . . . . . . . . . . . . . . . . . . . . . . 247

Ampliación de capital por conversión de obligaciones en acciones . . . . . . . 251

Ampliación de capital totalmente liberada . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 252

Ampliación de capital y valor teórico del derecho de preferencia . . . . . . . . . . 254

Ampliación de capital mediante la emisión de acciones sin derecho de voto . Límite máximo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 257

Ampliación máxima de capital totalmente liberada . . . . . . . . . . . . . . . . . . . . . . . 259

Supuesto de deterioro de la participación y aportación a los fondos propios 260

Supuesto de participación con fondos propios negativos y aportación a los fondos propios en ejercicios posteriores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 263

cAPÍtULO XI

La reducción del capital social . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 267

La reducción de capital por pérdidas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 270

Reducción para la devolución del valor de las aportaciones . . . . . . . . . . . . . . 271

Tratamiento contable . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 274

Tratamiento fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 277

Supuesto sobre reducción de capital mediante devolución de aportacio-nes dinerarias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 278

Supuesto sobre reducción de capital mediante devolución de aportacio-nes en especie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 279

Reducción de capital por restablecimiento del equilibrio patrimonial como consecuencia de pérdidas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 284

Supuesto sobre reducción de capital por causa de pérdidas . . . . . . . . . . . . . . . 286

Reducción de capital para dotar la reserva legal . . . . . . . . . . . . . . . . . . . . . . . . . . . 290

Reducción de capital social por condonación de dividendo pasivo . . . . . . . . 291

Reducción y aumento del capital simultáneo . Operación acordeón . . . . . . . 293

Reducción de capital obligatoria por pérdidas . Diversas alternativas . . . . . . . . . 295

Reducción de capital obligatoria por pérdidas . Diversas alternativas . . . . . . . 297

Reducción de capital por devolución de aportaciones a los socios . . . . . . . . 301

Reducción de capital mediante la adquisición de participaciones o accio-nes propias para su amortización . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 302

Reducción de capital por devolución de aportaciones a los socios . . . . . . . . 304

Reparto de la prima de emisión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 307

764

co

nta

bil

idad

y f

isca

lid

ad d

e la

s co

mb

inac

ion

es d

e n

ego

cio

s y

otr

as o

per

acio

nes

so

ciet

aria

s

c O L E c c I ó N d E F O R M A c I ó N c O N t I N U A F A c U L t A d d E d E R E c h O E S A d E

Índi

ce G

ener

al

Reducciones de capital con devolución de aportaciones sin prima de emi-siónrealizadas por las Sociedades de Inversión de Capital Variable (SICAV) . 309

cAPÍtULO XII

La separación de socios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 311

Normas comunes a la separación y la exclusión de socios . . . . . . . . . . . . . . . . . 315

Tratamiento contable . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 315

Tratamiento fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 316

Supuesto sobre separación de socios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 316

cAPÍtULO XIII

Disolución y liquidación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 319

Tratamiento contable . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 325

Concurso de acreedores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 326

Supuesto sobre renegociación de deuda . Baja de pasivos financieros . . . . . 327

Supuesto sobre disolución de la sociedad por pérdidas . . . . . . . . . . . . . . . . . . . 331

Aportaciones de socios para evitar la disolución de la sociedad . . . . . . . . . . . 334

Supuesto sobre liquidación de sociedad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 335

Disolución y liquidación . Acciones sin voto . Diferentes desembolsos efec-tuados . Reparto del haber social . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 336

Liquidación de sociedades . Reparto del haber social . . . . . . . . . . . . . . . . . . . . . . 337

Supuesto sobre liquidación de sociedades . Reparto del haber social . . . . . . 339

cAPÍtULO XIV

La sociedad nueva empresa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 343

Tratamiento contable . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 346

Tratamiento fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 346

cAPÍtULO XV

La sociedad anónima europea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 349

Tratamiento contable . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 351

Tratamiento fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 351

765

S E R I E M A N U A L E S Y M O N O G R A F Í A S

Índi

ce G

ener

al

cAPÍtULO XVI

Sociedades anónimas cotizadas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 353

Tratamiento contable y fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 357

cAPÍtULO XVII

Las obligaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 359

Tratamiento contable y fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 364

Pasivo financiero . Emisión de empréstito de obligaciones . . . . . . . . . . . . . . . . . 365

Pasivos financieros emitidos para negociar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 370

Obligaciones convertibles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 373

Supuesto sobre instrumentos financieros compuestos e híbridos . . . . . . . . . 374

Instrumentos financieros híbridos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 377

Supuesto sobre instrumentos financieros híbridos . . . . . . . . . . . . . . . . . . . . . . . . 378

cAPÍtULO XVIII

Combinaciones de negocios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 383

La fusión (artículos 22 a 67 de la LME y 226 a 234 del RRM) . . . . . . . . . . . . . . . . 387

La escisión (artículos 68 a 80 de la LME y 235 a 237 del RRM) . . . . . . . . . . . . . . 393

La cesión global de activo y pasivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 395

Tratamiento contable . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 396

Tratamiento fiscal de las combinaciones de negocios . . . . . . . . . . . . . . . . . . . . . 408

Régimen general . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 408

Fusión por constitución o creación de una nueva entidad . . . . . . . . . . . . . . . . . 413

Escisión financiera . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 419

Aportación no dineraria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 419

Canje de valores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 420

Deterioro del valor de los elementos patrimoniales . . . . . . . . . . . . . . . . . . . . . . . 423

Normas para evitar la doble imposición en el régimen especial de las fu-siones, escisiones, aportaciones de activos, canje de valores (artículo 95 del TRLIS) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 424

Cuadro sobre regulación fiscal, mercantil y conta ble de las combinaciones de negocios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 440

Esquema de tratamiento contable de aportaciones no dinerarias, fusiones y escisiones entre empresas de grupo y no grupo (normas 19ª y 21ª) . . . . . . 443

766

co

nta

bil

idad

y f

isca

lid

ad d

e la

s co

mb

inac

ion

es d

e n

ego

cio

s y

otr

as o

per

acio

nes

so

ciet

aria

s

c O L E c c I ó N d E F O R M A c I ó N c O N t I N U A F A c U L t A d d E d E R E c h O E S A d E

Índi

ce G

ener

al

Supuesto sobre coste de la combinación de negocios . . . . . . . . . . . . . . . . . . . . 448

Supuesto sobre fecha de efectos contables y fiscales de una fusión . . . . . . . 449

Contabilidad provisional . Rectificación de valores . . . . . . . . . . . . . . . . . . . . . . . . . 450

Supuesto combinaciones de negocios: fondo de comercio . Pago adicional por complemento de fusión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 453

Contabilidad provisional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 456

Combinaciones de negocios . Diferencia negativa . . . . . . . . . . . . . . . . . . . . . . . . . 458

Diferencia negativa de fusión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 459

Supuesto de contabilidad provisional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 460

Supuesto combinaciones de negocios . Activos contingentes . . . . . . . . . . . . . 463

Supuesto combinación de negocios . Identificación de la sociedad adquirente 464

Supuesto de transacciones separadas (I) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 466

Supuesto de transacciones separadas (II) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 468

Supuesto de transacciones separadas (III) . Franquicia . . . . . . . . . . . . . . . . . . . . . . 469

Supuesto de transacciones separadas (IV) . Costes de reestructuración de personal tras la adquisición de un negocio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 473

Combinaciones de negocios . Adquisición de un negocio . . . . . . . . . . . . . . . . . 474

Combinación de negocios . Fusión por absorción directa “A, S .A .” – “B, S .A .” . . 477

Fusión por absorción . Diferencia negativa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 482

Fusión por absorción . La sociedad absorbida participa en la absorbente . . . 484

Combinación de negocios por creación de una nueva sociedad . . . . . . . . . . 489

Supuesto combinación de negocios por etapas . . . . . . . . . . . . . . . . . . . . . . . . . . . 492

Fusión por absorción por etapas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 495

Fusión por etapas cuando la participación previa en la sociedad adquirida está valorada como disponible para la venta a valor razonable . . . . . . . . . . . . 504

Fusión por absorción recíproca . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 510

Fusión por creación de una nueva sociedad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 518

Combinación de negocios entre sociedades intercapitalizadas . . . . . . . . . . . . 521

Fusión o adquisición inversa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 524

Escisiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 531

Supuesto sobre escisión parcial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 537

Supuesto sobre escisión total en dos sociedades beneficiarias preexistentes 542

Supuesto sobre escisión total a favor de dos sociedades: una de nueva creación y otra preexistente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 546

Supuesto sobre escision total: activos no asignados específicamente . . . . . . 550

Supuesto de escisión por segregación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 551

767

S E R I E M A N U A L E S Y M O N O G R A F Í A S

Índi

ce G

ener

al

Supuesto de escisión por segregación . Aportación de rama de actividad . . 555

Supuesto sobre escisión parcial y aportación de rama de actividad (esci-sión por segregación) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 557Supuesto sobre aportaciones no dinerarias . Diversas sociedades aportantes 562Supuesto sobre canje de valores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 566Escisión financiera . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 572Supuesto de escisión financiera . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 575

cAPÍtULO XIX

Contabilización del efecto impositivo en las combinaciones de negocios . 581

Contabilización del impuesto sobre sociedades . . . . . . . . . . . . . . . . . . . . . . . . . . . 583

Impuesto corriente e impuesto diferido . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 583

Clasificación de las diferencias temporarias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 584

Pasivos por impuesto diferido . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 585

Activos por impuesto diferido . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 585

Reconocimiento de diferencias temporarias . Combinación de negocios . . . 587

Fusión por absorción . Valoración de un pasivo fiscal diferido . . . . . . . . . . . . . . 590

Aportación no dineraria acogida al régimen de diferimiento que no supo-ne una combinación de negocios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 592

Fusión por absorción sin fondo de comercio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 593

Fusión por absorción con fondo de comercio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 598

Combinación de negocios entre “ABC, S .A .” y “xyz, S .A .” . Diversas alternativas . . 600

Fusión por absorción por etapas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 612

Supuesto de escisión parcial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 615

Supuesto sobre aportación no dineraria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 619

La transmisión de las bases imponibles negativas en las combinaciones de negocios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 621

cAPÍtULO XX

Combinaciones de negocios entre empresas del grupo . . . . . . . . . . . . . 625

Tratamiento contable . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 627

Régimen fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 635

Supuesto sobre aportación no dineraria de una inversión en el patrimonio de empresa del grupo a una sociedad que se constituye de la que se reci-ben acciones a cambio que otorgan el control . . . . . . . . . . . . . . . . . . . . . . . . . . . . 639

768

co

nta

bil

idad

y f

isca

lid

ad d

e la

s co

mb

inac

ion

es d

e n

ego

cio

s y

otr

as o

per

acio

nes

so

ciet

aria

s

c O L E c c I ó N d E F O R M A c I ó N c O N t I N U A F A c U L t A d d E d E R E c h O E S A d E

Índi

ce G

ener

al

Aportación no dineraria de una inversión en el patrimonio de empresa del grupo a una sociedad ya constituida y por la que se obtiene el control . . . . 642

Supuesto aportación no dineraria de la participación en otra sociedad del grupo que const itu ye un negocio a una sociedad que ya es del grupo . . . 645

Supuesto de aportación no dineraria de negocio de sociedad dominante a dependiente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 646

Supuesto de aportación no dineraria de negocio entre otras sociedades del grupo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 647

Ejemplo de valoración de las aportaciones no dinerarias a empresas del grupo según valores consolidados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 649

Aportación no dineraria de un negocio con valor negativo . . . . . . . . . . . . . . . . 651

Aportación no dineraria precedida por compraventa entre operaciones del grupo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 653

Aportación no dineraria de un negocio para su posterior venta . . . . . . . . . . . 654

Fusión especial . Absorción de sociedad íntegramente participada . . . . . . . . . 656

Fusión de sociedad íntegramente participada . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 662

Fusión impropia o de sociedad íntegramente participada . . . . . . . . . . . . . . . . . 667

Fusión impropia o de sociedad íntegramente participada . . . . . . . . . . . . . . . . . 671

Fusión entre dominante y dependiente . Adquisición de las acciones de los minoritarios y absorción de sociedad íntegramente participada . . . . . . . . . . . 674

Fusión de sociedad íntegramente participada con fondos propios negativos . . 677

Supuesto de cesión global de activo y pasivo al socio único . . . . . . . . . . . . . . . 681

Supuesto de cesión global de activo y pasivo a terceros . . . . . . . . . . . . . . . . . . . 687

Fusión especial . Fusión entre sociedades dependientes con una sociedad matriz común . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 690

Fusión por absorción entre dominante y dependiente . . . . . . . . . . . . . . . . . . . . 693

Fusión por absorción matriz - filial con socios externos minoritarios . . . . . . . 699

Combinación de negocios . Dominio indirecto . . . . . . . . . . . . . . . . . . . . . . . . . . . . 704

Fusión por absorción entre dominante y dependiente . . . . . . . . . . . . . . . . . . . . 708

Fusión entre compañías filiales del mismo grupo (dependientes sin parti-cipación entre sí) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 713

Supuesto de canje de valores y cesión global de activo y pasivo . . . . . . . . . . . 719

Reestructuración empresarial . Comunicación a la CNMV . . . . . . . . . . . . . . . . . . 724

Supuesto de reestructuración empresarial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 725

Supuesto de creación de una sociedad como medio para la posterior ena-jenación de un negocio del grupo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 727

769

S E R I E M A N U A L E S Y M O N O G R A F Í A S

Índi

ce G

ener

al

Supuesto de escisión cuando la beneficiaria ostenta el dominio de la es-cindida (escisión impropia) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 729

Fusión impropia inversa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 736

Los pagos fraccionados en las combinaciones de negocios . . . . . . . . . . . . . . . 739

Especialidades de los pagos fraccionados en las operaciones de combina-ción de negocios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 746

Fusión de varias sociedades por creación de una nueva sociedad . . . . . . . . . 748

Operaciones de escisión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 750

Escisión parcial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 754

Bibliografía . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 757