consideracions preliminars - … · l’emergència de la cpp és conseqüència de les tensions de...

TRANSCRIPT

1

CONSIDERACIONS PRELIMINARS

L’emergència de la CPP és conseqüència de les tensions de tresoreria de AP

Implica la recerca de fórmules extra pressupostàries (participació sector privat):

• Accés al mercat de capitals• Recursos alternatius (ex. pagament per ús)

Segons el repartiment de riscos existeix el perill de manca d’ofertes a causa de:

• L’elevat preu finançament privat (restricció crèdit)• La restricció pressupostària del Sector Públic

CONSIDERACIONS PRELIMINARS

Els avantatges de la CPP (construcció, finançament i gestió)

Diàleg entre AP i Sector Privat (consens en finançament i execució del projecte)

Manteniment d’un elevat ritme de contractació pública

No impacta en el deute públic (actius no públics segons EUROSTAT) si el sector privat suporta:

• risc de contractació• risc de disponibilitat vinculat a la demanda

Bona relació qualitat-preu (valor per diners)

Major coneixement i control de costos

2

CONSIDERACIONS PRELIMINARS

Els inconvenients actuals de la CPP : deficient marc regulador i deficient sistema de captació d’actius financers

Que incideix en:• la determinació dels sectors preferents (anàlisi previ

inversió)• estructuració dels projectes i contractes

• distribució de riscos • obtenció finançament

Que dona lloc a:• plecs defectuosos• riscos mal calculats i repartits• finançament sense control

CONSIDERACIONS PRELIMINARS

L’objectiu: millora del marc normatiu

Nou instrument legislatiu vinculant UE (seguretat jurídica dels operadors)Reforma marc legal estatal per garantir:

• un procés d’adjudicació competitiu, transparent i no discriminatori

• processos d’execució clars i precisos• entorn flexible

• agiliti licitació• definició del contracte• reducció del nombre de participants (=UE)

• major implicació dels licitadors• eficiència en els processos de tancament

financer

3

CONSIDERACIONS PRELIMINARS

Adopció de mesures de foment financer per maximitzar el volum de negoci amb menys esforç financer

Instruments per afavorir la disponibilitat financera (en un context de restricció):

• captació d’actius privats• subvencions directes de capital públic• actuació AP (coinversor o prestador)• prestació de garanties segons risc de l’operador privat:

• garanties derivades del contracte (insuficients)• garanties financeres addicionals (GE)

un projecte de CPP pot passar a computar com

deute públic

RECOMANACIONS

Crear Unitats de CPP (dins AP)• gestió de processos de licitació• fiscalització d’ofertes, plecs i marxa dels projectes• anàlisi de disponibilitat d’infraestructures

Crear una Oficina Pública Estatal de CPP (Estat i CA)• coordinació de les AP implicades• suport AP en elecció de sectors i projectes, tipus de

contractes, fórmules de finançament, guies i models• finestreta única de recepció de projectes

Potenciar/Crear Centres d'Excel·lència de CPP (ex. CECOPP)

• caràcter investigador i didàctic• concertació sector públic i sector privat• suport projectes i suport a la internacionalització

4

RECOMANACIONS

Adoptar un instrument legislatiu en l’àmbit de la UE (que superi les actuals directives)

Definició pròpia i diferenciada dels contractes

Mecanismes de modificació de contractes i condicions

Delimitació de l’objecte a realitzar (material i temporal)

Tractament del risc

Mètode d’atribució de contractes de CPP

Criteris de selecció de transparents i afavoridors de la

competència

Sistema de recursos (garanties)

RECOMANACIONS

Modificació de la legislació de contractes del Sector Públic

Objectius• acabar amb la dispersió normativa• estandarditzar els tipus de contractes

Diferenciar• concessió, reservada a situacions en què l’usuari paga

directament• CCPP, ingressos del sector privat provenen del sector

públicDelimitació riscos

• en la concessió: sector privat suporta el risc de construcció i demanda

• en la CCPP: sector privat suporta el risc de construcció i disponibilitat

5

RECOMANACIONS

Necessaris canvis en el sistema de concepció i adjudicació de contractes (l’experiència demostra que són complexos i de llarga durada)

Terminis massa breus per preparar ofertes• anàlisis deficients de viabilitat econòmica• manca de definició tècnica de les obres• manca de definició en la distribució de riscos

Ús de forma anàloga del procediment de licitació tradicional

• Modificats, paralitzacions i sobre costos• Litigiositat i inseguretat jurídica

RECOMANACIONS

Revisió realista de la regulació de les ofertes temeràries per tal que les ofertes reflecteixin el preu de mercat com a paràmetre comparatiu

Obligar empreses a executar sota el preu pactat (exceptuant desastres imprevisibles) i en cas d’incompliment penalització i indemnització (desplegament reglamentaria de la LES)Si l’únic criteri d’adjudicació és el preu determinar temeritat en base a:

• paràmetres objectius• tràmit audiència dels licitadors per justificar valoració

(estalvi, solucions tècniques, condicions favorables, obtenció ajuda pública, respecte normativa laboral)

• Si l’òrgan de contractació estima igualment que no pot completar l’oferta permetre adjudicació provisional del següent proponent amb més avantatges econòmiques

6

RECOMANACIONS

Potenciar els incentius per participar en un projecte CPP

Desenvolupar els “estipendis”Dret a recuperar despeses si es compleixen condicions mínimes

Preveure primes / recompensestaxar els supòsits per llei

Drets preferents (tempteig)

Igualar el règim jurídic de les concessions a les societats que únicament realitzin contractes CPP

RECOMANACIONS

Revisió del marc legal per vincular mecanismes de pagament a la disponibilitat / qualitat de la via (PPD) i per disminuir el pes del pagament per ús

PPD• establir compatibilitat concessió –PPD (redefinint concepte

d’explotació• alternativament, deixar fora de concessions l’esquema de

peatge a l’ombra (absurd que AP pagui concessionari)Mecanisme mixt (combinació de demanda i disponibilitat)• PPD mecanisme més apropiat si no es vol maximitzar ús

infraestructura• no raonable l’existència de deduccions ex post per la manca

d’ingressos procedents de la demanda• confós, divideix la transferència de riscos Acceptar una component de pagament per ús (només com a factor d’ajustament al cost efectiu del manteniment)

7

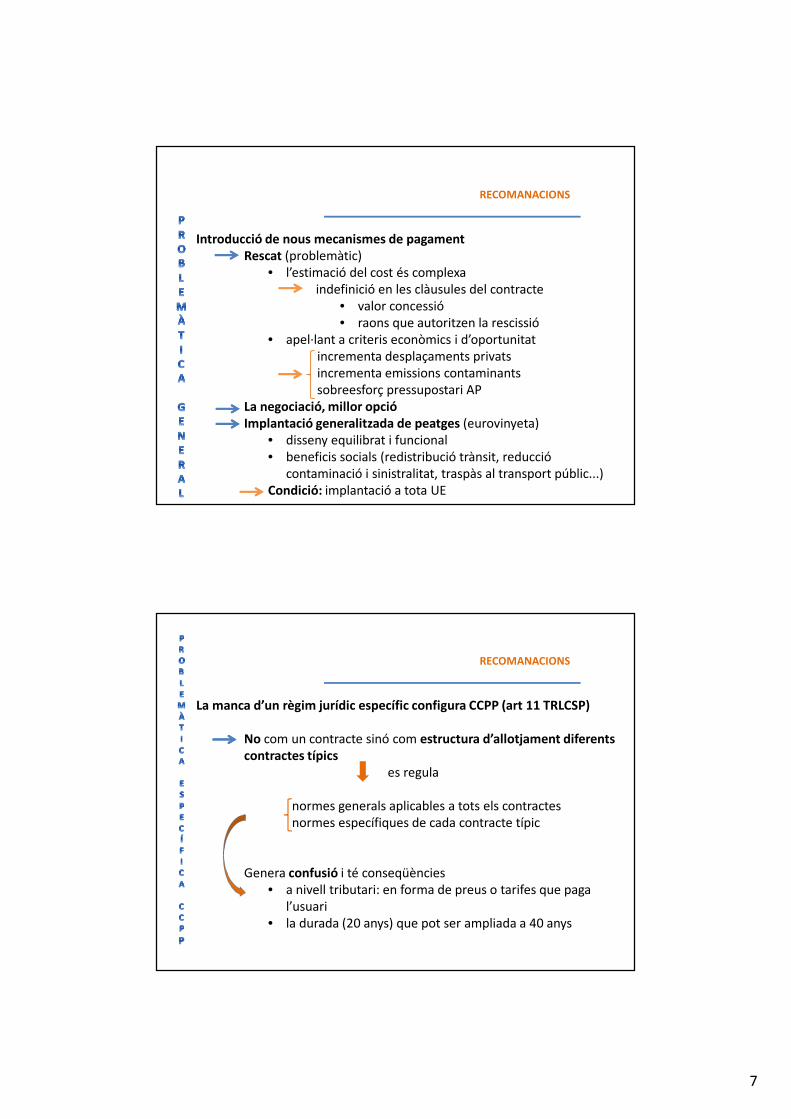

RECOMANACIONS

Introducció de nous mecanismes de pagamentRescat (problemàtic)

• l’estimació del cost és complexaindefinició en les clàusules del contracte

• valor concessió• raons que autoritzen la rescissió

• apel·lant a criteris econòmics i d’oportunitatincrementa desplaçaments privatsincrementa emissions contaminantssobreesforç pressupostari AP

La negociació, millor opcióImplantació generalitzada de peatges (eurovinyeta)

• disseny equilibrat i funcional• beneficis socials (redistribució trànsit, reducció

contaminació i sinistralitat, traspàs al transport públic...)Condició: implantació a tota UE

RECOMANACIONS

La manca d’un règim jurídic específic configura CCPP (art 11 TRLCSP)

No com un contracte sinó com estructura d’allotjament diferents contractes típics

es regula

normes generals aplicables a tots els contractesnormes específiques de cada contracte típic

Genera confusió i té conseqüències• a nivell tributari: en forma de preus o tarifes que paga

l’usuari• la durada (20 anys) que pot ser ampliada a 40 anys

8

RECOMANACIONS

L’ AP no té la possibilitat de dissenyar el projecte ni controlar els aspectes financers

DC determina la cobertura financera (abans del procés de licitació) i no en expedient de despesa previ com procediments habituals

El plec de clàusules particular és substituït per un “document descriptiu”

• no previst legalment• no sotmès a un control previ de legalitat (per

assessoria jurídica)

L’adjudicació és anterior a la formalització del contracte (AP es vincula amb una empresa abans de concretar aspectes rellevants)

RECOMANACIONS

L’ exigència d’un informe preceptiu i vinculant (> 12 MEUR) per determinar repercussions pressupostàries i compromisos financers (incidència en el dèficit públic)

Constitueix una restricció que contradiu la voluntat del legislador de fomentar CCPP (ex. LES) per:

• fer més eficient la contractació• obtenir finançament privat• vertebrar el teixit industrial i la inversió en innovació

9

RECOMANACIONS

La configuració subsidiària del CCPP (només en cas d’incapacitat AP pot desenvolupar projectes per altres mètodes contractuals)

Discrimina el CCPP respecte altres tipus de contractes CPPPot ser un fre a l’ús CCPPContradiu la voluntat legislativa de crear un contracte per projectes complexos (tècnicament, jurídicament o financerament)

Cal modificar lleis1. Des del punt de vista tècnic: considerar com a requisit suficient la

idoneïtat en definir el projecte2. Des del punt de vista financer: considerar suficient la realització

de valor per diners (estalvi a llarg termini)3. En cas de reserva CCPP en casos excepcionals: incorporar

legalment taxonomia dels supòsits de riscos retinguts, compartits o transferits

RECOMANACIONS

Per tot tipus de contracte CPP rellevant des del punt de vista econòmic ( no només CCPP)

• per justificar adaptació de condicions dels plecs• fidelitzar un nombre reduït d’oferents

Cal reglamentar el diàleg competitiu (definint model i articulant mitjans precisos)• Dues opcions possibles

• model britànic: 3 fases (2 fases seqüencials, després de la preselecció de la llista curta)

• un de més obert i curt (FDOT)• Garantir publicitat de les sessions

• els oferents puguin definir simultàniament un projecte únic i oferir un preu final

10

RECOMANACIONS

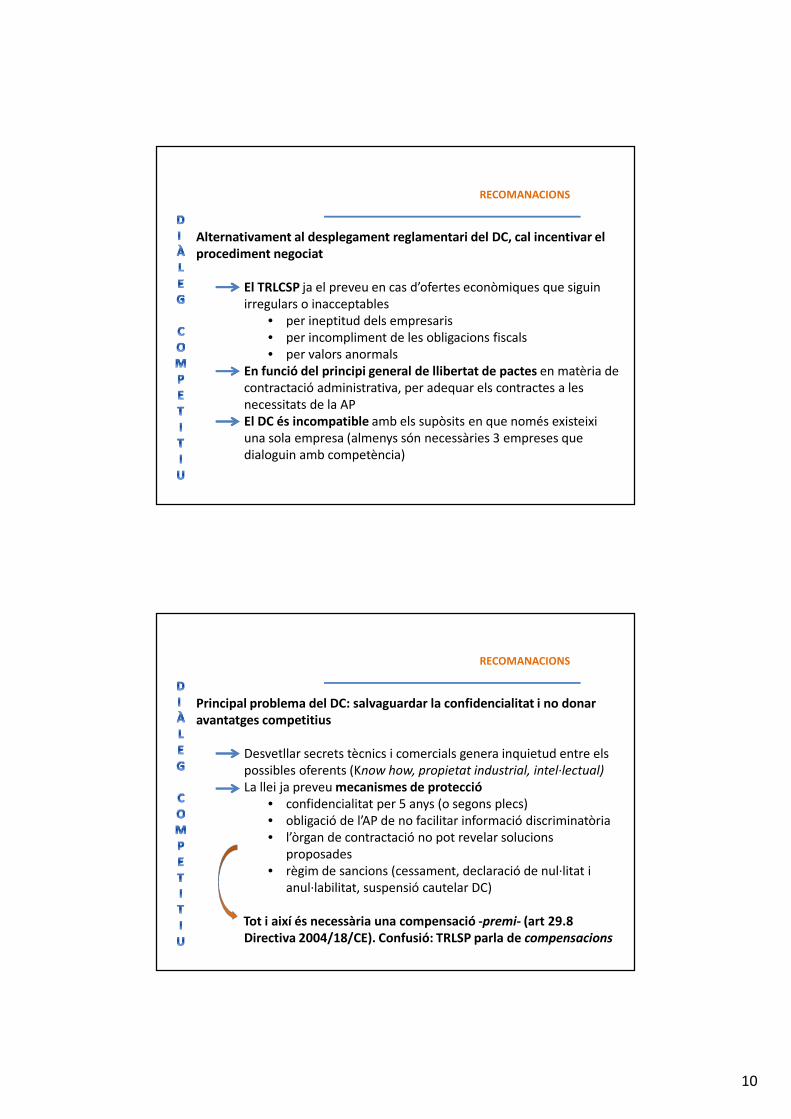

Alternativament al desplegament reglamentari del DC, cal incentivar el procediment negociat

El TRLCSP ja el preveu en cas d’ofertes econòmiques que siguin irregulars o inacceptables

• per ineptitud dels empresaris• per incompliment de les obligacions fiscals• per valors anormals

En funció del principi general de llibertat de pactes en matèria de contractació administrativa, per adequar els contractes a les necessitats de la APEl DC és incompatible amb els supòsits en que només existeixi una sola empresa (almenys són necessàries 3 empreses que dialoguin amb competència)

RECOMANACIONS

Principal problema del DC: salvaguardar la confidencialitat i no donar avantatges competitius

Desvetllar secrets tècnics i comercials genera inquietud entre els possibles oferents (Know how, propietat industrial, intel·lectual)

La llei ja preveu mecanismes de protecció• confidencialitat per 5 anys (o segons plecs)• obligació de l’AP de no facilitar informació discriminatòria• l’òrgan de contractació no pot revelar solucions

proposades• règim de sancions (cessament, declaració de nul·litat i

anul·labilitat, suspensió cautelar DC)

Tot i així és necessària una compensació -premi- (art 29.8 Directiva 2004/18/CE). Confusió: TRLSP parla de compensacions

11

RECOMANACIONS

És important un esquema de distribució de riscos planificat (control de costos i finançament)

Evita sobrecostos imprevisibles (expropiacions, disminucions demanda, ofertes baixes i problemes en modificats)La transferència del risc és determinant per la no inclusió de l'endeutament en comptes públics (EUROSTAT)

El criteri general de la distribució de riscos CPP, és risc i ventura del contractista

• si s’incrementen els beneficis, AP no pot reduir preu• si existeixen pèrdues, són a càrrec del contractista

exceptuant els supòsits de força major

RECOMANACIONS

Propostes

1. Taxar millor els riscos extraordinaris i imprevisibles• Canvis tècnics• Troballes arqueològiques• Desviació cost assegurances

2. Modificar la regulació de les expropiacions• Acceptar expropiacions = risc impropi• TRLCSP inclou indemnització per resolució

• Però això és incompatible amb el fet

• que AP assumeixi sobrecostos

• s’excloguin els projectes CPP de l’endeutament públic

Alternativa• Acceptar la integració del projecte dins l’endeutament públic• Contractar des d’un ens no inclòs en el perímetre SEC-95

12

RECOMANACIONS

Mecanismes per restablir l’equilibri economico-financer

Actualment s’observa una dràstica restricció en l’ús de l’ampliació dels terminis concessionals degut:

• UE considera es tracta de noves concessions• Espanya, a diferència pràctica habitual a partir 1996,

s’usa en pocs casos: • gran onerositat AP• principi favorable conservació del negoci

concessional• Caràcter extrem de les causes de trencament

de l’equilibri econòmico-financer (no imputables a les parts) )

RECOMANACIONS

Mecanismes per restablir l’equilibri economico-financerCrítica a la situació actual• Sense fer-ne un ús abusiu que desvirtuaria els principis de

concurrència, publicitat i transparència, recomanable allargar concessions en casos de força major i “factum principis” (no ius variandi, ni en cas de circumstàncies previstes en el propi contracte)

Caldria modificar la llei per evitar inconvenients com:• Que s’exigeixi que la retribució del concessionari provingui en

més d’un 50% de tarifes a usuaris• Que s’exclogui si la retribució prové de AP• Que la pròrroga no excedeixi el 15% de la durada inicial

• actualment (TRLCSP): no més de 40 anys i causes imputables només AP o força major

• anteriorment (LCAP): 40 –60 anys (concessions de construcció) i 20-25 anys (concessions explotació)

13

RECOMANACIONS

Reprendre la iniciativa legislativa reguladora de les modalitats de captació de finançament i règim de garanties

Mandat incorporat a la DA desena de la LCSP (2007)Projecte de llei caducat de la IX Legislatura Congrés dels Diputats

• Incorporava algun avenç: aplicabilitat avals i esforç clarificador dels drets de crèdit dels posseïdors de títols

Actualment existeix un règim transitori i normativa dispersaEls articles 253 a 260 de la LCAP segueixen vigents i han estat

incorporats al TRLCSP (2011) : emissió obligacions, emprèstits o

crèdits participatius, titulització de crèdits propis i hipoteca de

concessió

La futura legislació hauria de preveure sistemes de finançament:

• Complementaris (emissió bons d’infraestructures, participació en fons d’infraestructures

• Potenciar actuals instruments de crèdit públics (ICO, BEI, ICF)

RECOMANACIONS

Iniciatives plantejades recentment per desplaçar al sector públic part del risc

PEIFF (Fomento- ADIF), 2011) Ajuts públics directes (≤ 50%)+ Concessionaris (≥ 20%) + ICO (30%)Eurobons 2020, (Préstecs BEI, xarxa transeuropea) amb dues modalitats:

Un tram de deute en el mercat subordinatUn mecanisme de garantia en el mercat sènior si:

• incapacitat per atendre el deute• manca de tresoreria en la fase de construcció• per garantir el període d’operativitat pactat

Per assegurar rating: nivell màxim de cobertura el 20% del total de bons emesos

Fonds Commun de Titrisation PPP (França 2009): fons comú per finançar projectes CPP. Els subscriptors no estan afectats pel risc de construcció

14

RECOMANACIONS

Potenciar les GE (incloses licitacions en el marc subestatal)Instrument útil en la correcció de la inestabilitat dels mercats financers i per la reducció de costos permet accelerar terminis d’inici d'execució i diversificar proveïdors de finançamentActualment s’articulen com a disposicions del mateix contracte (empresa CPP és la beneficiària),no tant com garanties financeres (beneficiari és l’inversor/prestador)Fórmules• Garanties utilització (la garantia determina un nivell de trànsit

en el cas del peatge a l’ombra) ingressos (la garantia suposa abonar la diferència)

• Garanties d’un mínim càrrec per serveis• Garanties per canvis polítics o legals• Garanties per cancel·lació (part pendent d’execució)• Compromís de subrogació del deute• Pagament de valors residuals

RECOMANACIONS

Tipus de garanties (I). Les garanties contractuals

Cession de créances (instrument francès)• Cedeix al banc finançador el 80% dels ingressos de l’empresa

CPP• La cessió és irrevocable• Els drets cedits no es poden recuperar per atendre creditors

en cas de fallida

Forfaitierungsmodell (instrument alemany)• La part pública renuncia a la part dels pagaments que

cobreixen el servei del deute (80%-95%)• La resta, “la part no renunciada”, és part d’exposició privada al

risc

15

RECOMANACIONS

Tipus de garanties (II). Les garanties financeres

Quan els prestadors no poden obtenir finançament a un preu raonable

L’Estat garanteix als prestadors durant l’execució • El pagament del deute• El cost de refinançament del deute

Els inversos examinen• La forma de liquidació si el pagament dona dret a percebre:

• la quantitat prestada + interessos• només imports vençuts

• L’ordre d’atenció dels pagaments

RECOMANACIONS

Propostes

Fer més atractives les emissions de bons vinculats a projectes CPP

Estendre els beneficis fiscals de la Llei d’autopistes (1972) a les empreses adjudicatàries• Reducció del Upus de l’IRPF fins el 1,2% (≠ 19%)

• Reducció equivalent al 24% dels interessos

• Rendibilitat total (financera + fiscal) sigui superior

Crear un Fons Públic de capital risc (operativament, no normatiu)

Permetre participació pública en el capital social de les empreses

adjudicatàries d'interès estratègic

16

RECOMANACIONS

Els ens de crèdit oficial coadjuvin en el finançament alleujant el risc de col·locació

ICO, ha anunciat la creació d’un fons d’acompanyament per als prestadors

PEIFP (2010), preveia la participació del 20% de l’ICO i BEI 50%

BEI, hauria de participar, en companyia (co-lending) amb entitats de mercat, com a prestamista a risc projecte• Per minimitzar la restricció del crèdit i facilitar el tancament

financer• Major certesa sobre les condicions de participació en paquets

de deute (com compartir garanties, preu...)

RECOMANACIONS

Els ens de crèdit oficial coadjuvin en el finançament alleujant el risc de col·locació

Paper de l’ICO• Una finestreta alternativa, assumint risc de col·locació de

deute• Atorgar finançament directe

• rebaixant volum de la banca privada i apel·lant al cofinançamentproblemes de comptabilitat pública

• Fórmula intermèdia• limitació del risc de col·locació al 50% del deute total• risc i ventura per al adjudicatari o compartit• possibilitat de cessió del seu rol d’”arrenger” a un tercer

banc

17

RECOMANACIONS

Apel·lar a la figura de l’aval

Per recórrer al mercat financer amb la garantia de l’AP

Regular exhaustivament la figura de l’aval• Condicions objectives i taxades en el PEF de solvència

financera (termines de deute i palanquejament màxim)• Preveure que els ingressos dels avals s’integrin en un Fons

específic (≈ ICO) per afrontar contingències del mercat financerAixò obra la possibilitat de col·locar l’aval en un el mercat en un moment posterior

Supòsit de refinançament

RECOMANACIONS

Restringir el nombre d’ofertes a un nombre limitat d’empreses

Facilita la millora de les ofertes financeres i de la negociació de l’oferta final amb entitats bancàries (llista curta i DC)

Crítica: restringeix la concurrència A favor:

• genera confiança• fidelitza els oferents

Permetre ofertes sense carta d’oferta financera

Faculta diferents oferents per negociar amb diverses entitats bancàries

18

RECOMANACIONS

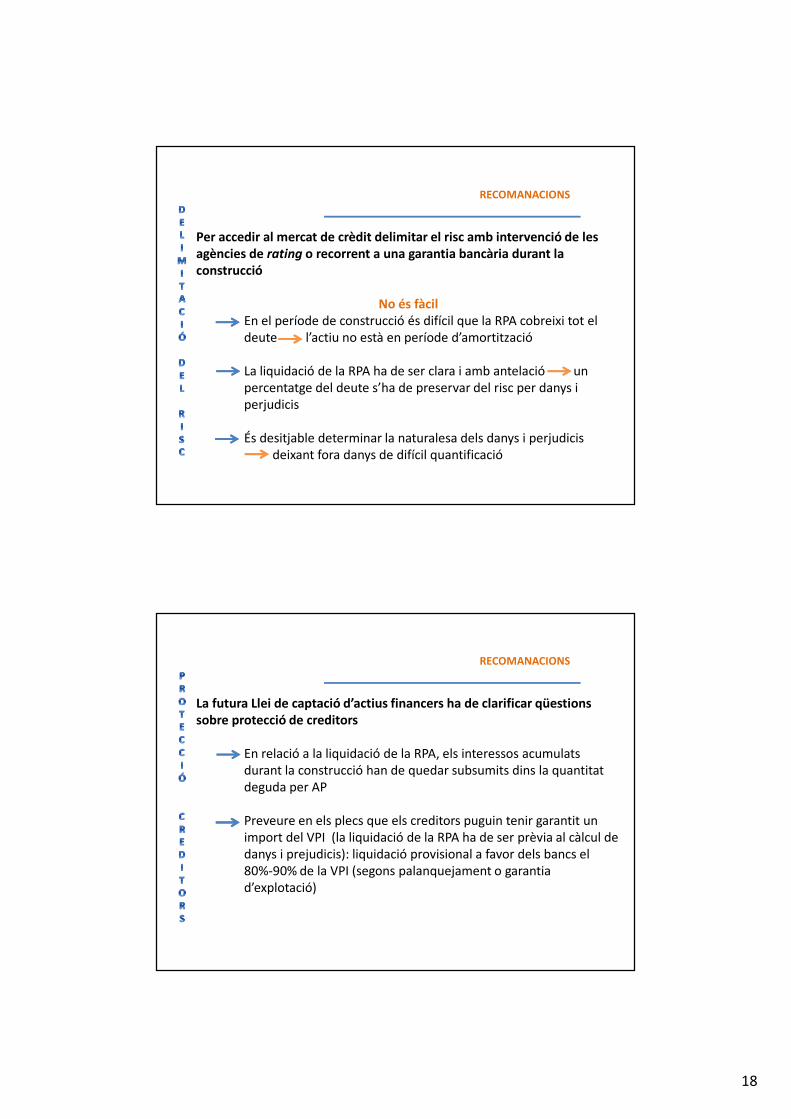

Per accedir al mercat de crèdit delimitar el risc amb intervenció de les agències de rating o recorrent a una garantia bancària durant la construcció

No és fàcilEn el període de construcció és difícil que la RPA cobreixi tot el deute l’actiu no està en període d’amortització

La liquidació de la RPA ha de ser clara i amb antelació un percentatge del deute s’ha de preservar del risc per danys i perjudicis

És desitjable determinar la naturalesa dels danys i perjudicis deixant fora danys de difícil quantificació

RECOMANACIONS

La futura Llei de captació d’actius financers ha de clarificar qüestions sobre protecció de creditors

En relació a la liquidació de la RPA, els interessos acumulats durant la construcció han de quedar subsumits dins la quantitat deguda per AP

Preveure en els plecs que els creditors puguin tenir garantit un import del VPI (la liquidació de la RPA ha de ser prèvia al càlcul de danys i prejudicis): liquidació provisional a favor dels bancs el 80%-90% de la VPI (segons palanquejament o garantia d’explotació)

19

RECOMANACIONS

La futura Llei de captació d’actius financers ha de clarificar qüestions sobre protecció de creditors

Clarificar les causes de resolució no imputables al concessionari

la TRLCSP ja preveu que els creditors que no cobren puguin optar per:

• pactar la resolució i la quantia del deute i condicions d’amortització amortització

• en cas de desacord alliberar l’entitat concedent pagant als creditors la indemnització corresponent al concessionari

A més cal:• el creditor rebi el total del deute viu (art 271 TRLCSP

ambigu)• autoritzar els creditors a proposar que un tercer assumeixi

la concessió

RECOMANACIONS

La futura Llei de captació d’actius financers ha de clarificar qüestions sobre protecció de creditors

En cas de resolució de contractes preveure• la indemnització = valor nominal emissió – amortitzacions

parcials produïdes (sense interessos)• reintroducció del “privilegi dels finançadors” satisfer

primer les obligacions amb els finançadors abans que indemnitzar el concessionari

• supressió de l’exigència, en cas d’amortització avançada dels préstecs partipatius, d’abonar el valor actual net dels beneficis esperats (art. 265.3 del TRLCSP)

20

RECOMANACIONS

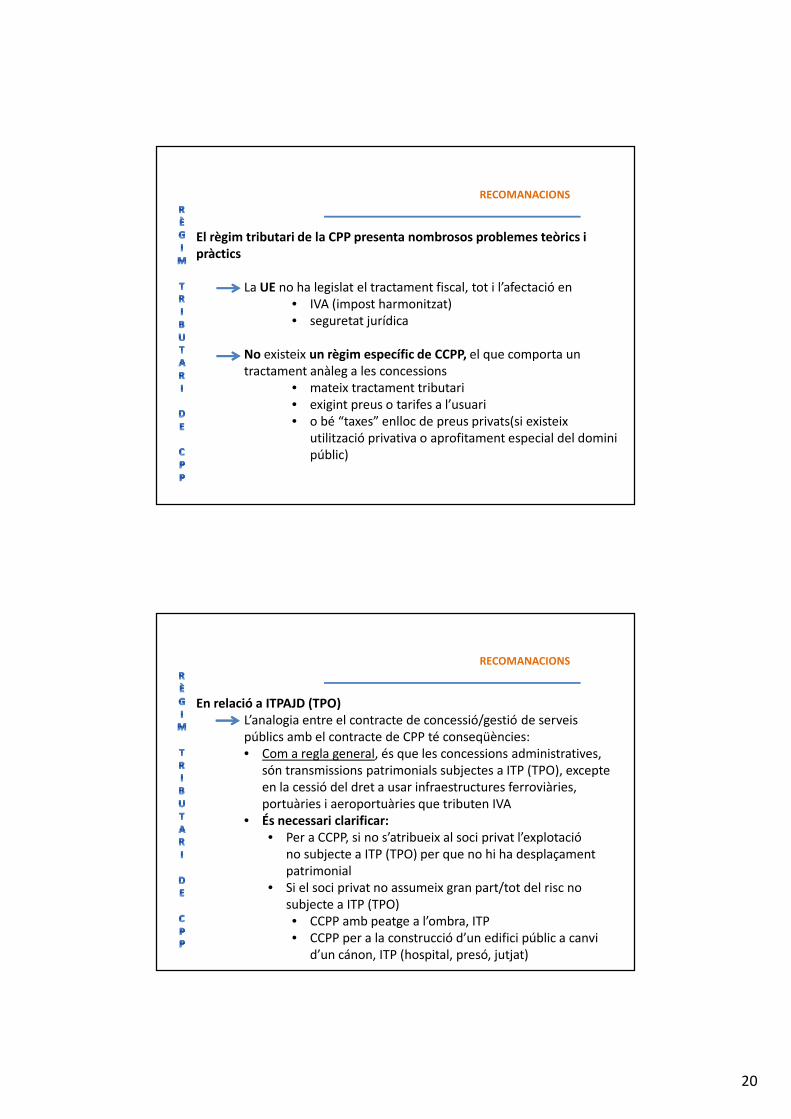

El règim tributari de la CPP presenta nombrosos problemes teòrics i pràctics

La UE no ha legislat el tractament fiscal, tot i l’afectació en• IVA (impost harmonitzat)• seguretat jurídica

No existeix un règim específic de CCPP, el que comporta un tractament anàleg a les concessions

• mateix tractament tributari• exigint preus o tarifes a l’usuari• o bé “taxes” enlloc de preus privats(si existeix

utilització privativa o aprofitament especial del domini públic)

RECOMANACIONS

En relació a ITPAJD (TPO)L’analogia entre el contracte de concessió/gestió de serveis públics amb el contracte de CPP té conseqüències:• Com a regla general, és que les concessions administratives,

són transmissions patrimonials subjectes a ITP (TPO), excepte en la cessió del dret a usar infraestructures ferroviàries, portuàries i aeroportuàries que tributen IVA

• És necessari clarificar:• Per a CCPP, si no s’atribueix al soci privat l’explotació

no subjecte a ITP (TPO) per que no hi ha desplaçament patrimonial

• Si el soci privat no assumeix gran part/tot del risc no subjecte a ITP (TPO)• CCPP amb peatge a l’ombra, ITP• CCPP per a la construcció d’un edifici públic a canvi

d’un cánon, ITP (hospital, presó, jutjat)

21

RECOMANACIONS

En relació a l’IVA

Les úniques operacions gravades

• Les produïdes en el marc de l’explotació de l’obra per

l’adjudicatari (gasolineres, párkings)• La construcció permet deduir l’IVA suportat (activitat

econòmica preparatòria)• En cas de reversió a l’AP• La cessió al soci privat del terreny públic on es realitza l’obra no

està subjecte a l’IVA

RECOMANACIONS

En relació a l’Impost de Societats

El preu que rep el soci privat es considera ingrés d’explotació, que s’imputa

• En funció de la durada del contracte• En funció de l’amortització de les inversions realitzades i• En funció de les fórmules de finançament pactades

Els actius reversibles són objecte d’amortització durant tota la vida útil (durada de la concessió CCPP) si la vida econòmica de l’actiu és inferior a la durada del contracte

es pot completar l’amortització de l’actiu abans d’acabar la concessió

22

RECOMANACIONS

En relació a la tributació local(I) IBI

L’adjudicació de la CCPP no realitza el fet imposable per la utilització, explotació i gestió d’infraestructures o immobles afectes La TRLRML en relació a les concessions• El gravamen recau sobre els immobles afectes a l’explotació• No distingeix

• si la concessió recau sobre el bé de domini públic• si la concessió és sobre un servei públic (IBI no

justificat)(II) ICIO

No existeix fet imposable si la legislació sectorial exclou la necessitat de demanar llicència (obres en aeroport)Si el soci privat de la CCPP suporta el cost de l’obra i assumeix el risc de l’explotació, està subjecte a ICIO per ser propietari

RECOMANACIONS

Actualment existeix una indesitjable càrrega fiscal creuada de les CPP i un cost ocult per les CA

Com que la AP no disposa de potestat recaptatòria (ex IS i part de l’IVA), caldria plantejar (ni que sigui transitòriament) l’exempcióde l’IS

L’Estat renuncia a un ingrés que grava el pressupost de les CA i CL, però en canvi

• permet la promoció d’infraestructures• s’eviten costos fiscals ocults que fonamenten altres

reivindicacions fiscals (ex. IVA en la inversió local)

23

RECOMANACIONS

Revisar el desfavorable tractament comptable i pressupostari derivat de la llarga vida dels contractes i superant els actuals terminis dels programes d’inversió de les AP

En el model tradicional, l’AP abona valor de l’obra amb certificacions d’obra i només al final de l’obra AP incorpora infraestructura en el balançModel CPP, el pagament de l’AP es vincula al servei prestat i manteniment• EUROSTAT admet CPP (en termes comptables) si el principal

retribuïdor dels serveis és AP. Els actius vinculats a CPP no figuraran en el seu balanç i per això el soci privat ha d’assumir el risc de construcció i simultàniament un d’aquests dos: o el de disponibilitat o el de demanda

• EUROSTAT considera bàsic l’anàlisi del risc tot i l’existència de criteris no homogenis ( ex. Alemanya planteja adoptar el “criteri de control”, tot projecte afecta al deute públic)

RECOMANACIONS

Revisar el plantejament en relació als GE

Regla general:

• EUROSTAT, els GE no es comptabilitzen fins que no són reclamades (formen part del deute públic)

• Si es considera que seran executades• cal integrar-les en els comptes públics• en el supòsit de CPP, si les GE cobreixen una proporció

majoritària del cost del projecte (≥ 50%) es considera deute públic

24

RECOMANACIONS

Millora del tractament comptable CPPAdoptar nous criteris (no normatius) per part d’EUROSTAT, per maximitzar ús CPP amb menor risc dels privats sense provocar més impacte sobre el dèficitModificacions més significatives (amb l’actual criteri de risc) per clarificar els actuals criteris de consolidació pressupostària• No considerar el projecte CPP (PPD ) com consolidables i en el

cas que si determinar les condicions• Aplicar regla de transferència de riscos a les societats de capital

mixt • En cas d’expropiació determinar en quins casos no comporta

eliminar el risc de construcció• Excloure l’existència de l’avalSi s’opta per “criteris de control”, revisar les restriccions del Pacte d’Estabilitat i CreixementEls òrgans de control han de disposar d’experts i estendre el control a totes les fases CPP (prèvia, formalització, execució i explotació)