conferencia pedro silva - mexico...

TRANSCRIPT

16/07/2012

1

www.pep.pemex.com

Contratos Integrales de Exploración y ProducciónContratos Integrales de Exploración y Producción

México: Oportunidades de E&POportunidades de E&P

Julio 11, 2012

Dr. Pedro Silva LópezSubdirector de Gestión de Recursos Técnicos

www.pep.pemex.com

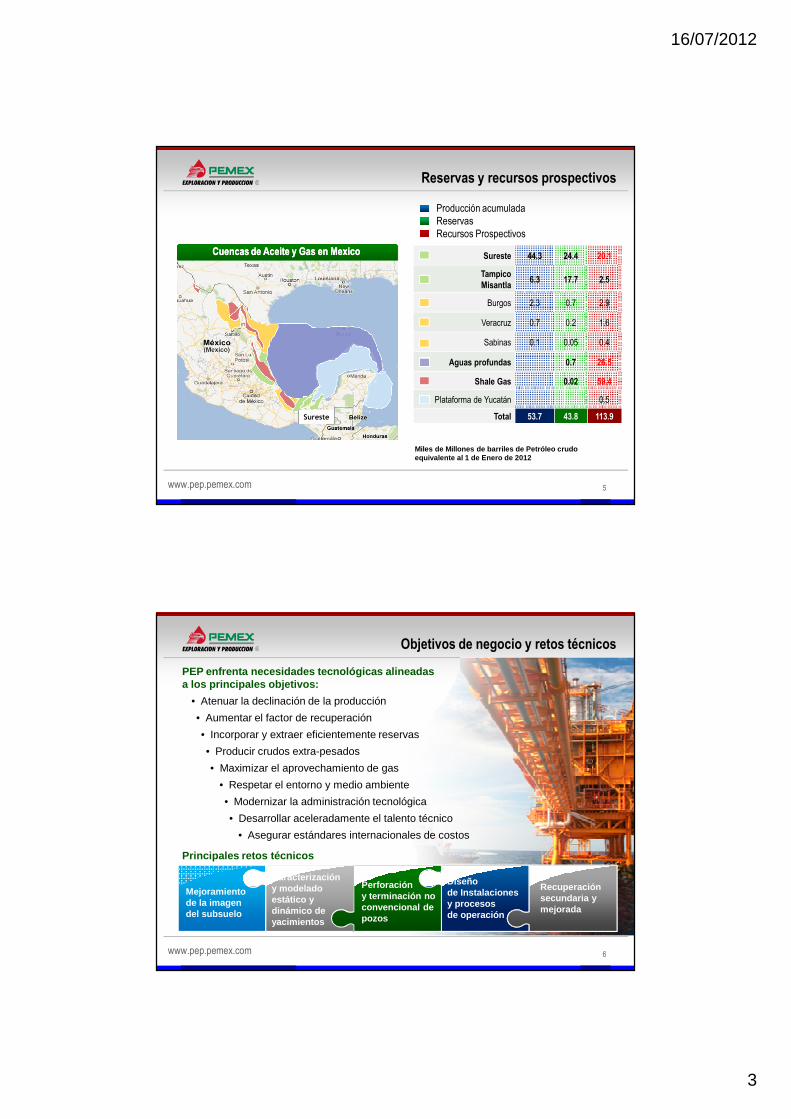

PEMEX

INDUSTRIA MEXICANA DE E&P

� Los hidrocarburos pertenecen a la Nación

� El Estado es 100% dueño de estos recursos

� La Nación desarrolla las actividades de E&P a través de PEMEX

PEMEX

Refinación

Gas

Petroquímica

Exploración y Producción

IngresosImpuestos Utilidades

11464-7

Miles de Millones de dólares**

Ingresos 83Impuestos 64Utilidades 4

** Tipo de cambio 12.4273 Pesos Mexicanos /USD

PEMEX EN EL MUNDO*

� 4° Productor de aceite crudo

� 13° En Reservas de aceite crudo

� 15° Productor de gas

* PIW 2010 Rankings, Diciembre 2011. Petroleum Intelligence Weekly2

16/07/2012

2

www.pep.pemex.com

Desarrollo del proyecto Ku-Maloob-Zaap

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

1938 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

Producción máxima de aceite

3,383 mbd

1971 -1996Crecimiento y estabilización

1997 - 20042o ciclo de desarrollo

1939-1970Consolidación de la industria

petrolera

Cantarell

Ku-Maalob-Zaap

Mesozoico Chiapas-Tabasco

2010mbd

Región Aceite (mbd)

Sur 531Suroeste 561Noreste 1,343Norte 116Total @ 2011 2,550

2005 - 2015Declinación y reactivación

Inyección de N2 en Cantarell

Litoral de Tabasco

Fuentes: Anuarios estadísticos 1988, 1990, 2000, 2010 y 2011. Base de Datos Institucional 2011. 3

Evolución y estado actual de la producción de aceite

Optimizaciónde Cantarell

www.pep.pemex.com

13,717,4 18,4 18,1

1,3

1,4 1,7 1,9

2008 2009 2010 2011Exploración y Producción (8) Refinación

Inversiones (MMMusd)

Reservas, producción, inversiones*

*Fuente: Pemex, Abril 2012, Tipo de cambio13.00 Pesos Mexicanos/USD

2,8 2,6 2,6 2,6

1,1 1,1 1,2 1,1

4,0 3,8 3,8 3,7

2008 2009 2010 2011

Crude Natural Gas Equivalent

Producción de Hidrocarburos (MMbpced)

14,3 14,0 13,8 13,8

14,5 14,2 15,0 12,4

14,7 14,8 14,3 17,7

43,5 43,0 43,1 43,8

2008 2009 2010 2011Proved Probables Possibles

Reservas (MMMpce)

T=15.5

T=19.3T=20.6 T=20.5

4

PosiblesProbablesProbadasAceite Gas Natural Equivalente

16/07/2012

3

www.pep.pemex.com

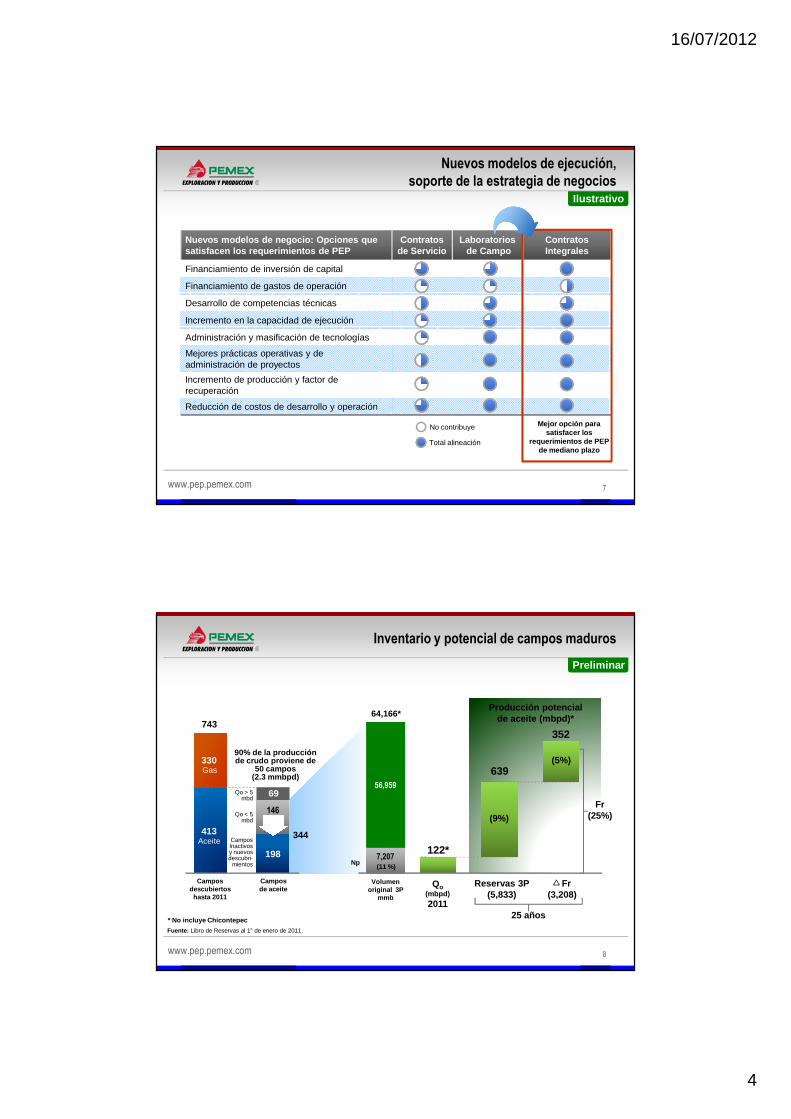

Reservas y recursos prospectivos

Miles de Millones de barriles de Petróleo crudo equivalente al 1 de Enero de 2012

Sureste 44.3 24.4 20.1

TampicoMisantla

6.3 17.7 2.5

Burgos 2.3 0.7 2.9

Veracruz 0.7 0.2 1.6

Sabinas 0.1 0.05 0.4

Aguas profundas 0.7 26.5

Shale Gas 0.02 59.4

Plataforma de Yucatán 0.5

Total 53.7 43.8 113.9

28.4

Sureste

5

Producción acumuladaReservasRecursos Prospectivos

Cuencas de Aceite y Gas en MexicoCuencas de Aceite y Gas en Mexico

www.pep.pemex.com

PEP enfrenta necesidades tecnológicas alineadas a los principales objetivos:

• Atenuar la declinación de la producción

• Aumentar el factor de recuperación

• Incorporar y extraer eficientemente reservas

• Producir crudos extra-pesados

• Maximizar el aprovechamiento de gas

• Respetar el entorno y medio ambiente

• Modernizar la administración tecnológica

• Desarrollar aceleradamente el talento técnico

• Asegurar estándares internacionales de costos

Principales retos técnicos

Mejoramiento de la imagen del subsuelo

Diseño de Instalaciones y procesos de operación

Caracterización y modelado estático y dinámico de yacimientos

Recuperación secundaria y mejorada

Perforación y terminación no convencional de pozos

6

Objetivos de negocio y retos técnicos

16/07/2012

4

www.pep.pemex.com

Nuevos modelos de negocio: Opciones que satisfacen los requerimientos de PEP

Contratos de Servicio

Laboratoriosde Campo

Contratos Integrales

Financiamiento de inversión de capital

Financiamiento de gastos de operación

Desarrollo de competencias técnicas

Incremento en la capacidad de ejecución

Administración y masificación de tecnologías

Mejores prácticas operativas y de administración de proyectos

Incremento de producción y factor de recuperación

Reducción de costos de desarrollo y operación

Mejor opción para satisfacer los

requerimientos de PEP de mediano plazo

No contribuye

Total alineación

Ilustrativo

Nuevos modelos de ejecución, soporte de la estrategia de negocios

7

www.pep.pemex.com

7,207

56,959

413

330

198

146

* No incluye Chicontepec

Camposdescubiertos

hasta 2011

Campos de aceite

90% de la producción de crudo proviene de

50 campos(2.3 mmbpd)

743

Gas

Aceite

Volumen original 3P

mmb

Reservas 3P (5,833)

Fr(3,208)

122*

639

352

25 años

Producción potencial de aceite (mbpd)*

Fr(25%)(9%)

(5%)

69

Qo < 5 mbd

Qo > 5mbd

CamposInactivos y nuevos descubri-

mientos

344

(11 %)Np

64,166*

Qo(mbpd)2011

Preliminar

8

Inventario y potencial de campos maduros

Fuente: Libro de Reservas al 1° de enero de 2011.

16/07/2012

5

www.pep.pemex.com* MMboe

Región Sur(8 áreas)

Chicontepec(11 áreas)

PR-Altamira(7 áreas)

Potencial

Atractividad

Rentabilidad

Áreas potenciales de campos maduros, localización geográfica

Áreas en revisión

9

Ronda de licitación

Ronda de licitación

Ronda de licitación

Áreas potenciales adicionales

Fuente: Información de la RNorte y RSur, valores del libro de reservas al 1° de enero de 2010.

1ª.

2ª.

3ª. S

imbo

logí

a

www.pep.pemex.com

Nuevo marco legal

10

Ley de PEMEX

� Gobernabilidad corporativa

� Régimen contractual

� Flexibilidad financiera

Reglas de PEMEX

� Procesos sencillos

� Remuneración basada en resultados

�Reforma tributaria para Aguas Profundas y Chicontepec

Directrices de contratación

� Procesos y proyectos alineados

� Procedimientos simples y transparentes

�Reforma tributaria paracampos marginales

�Consejo de PEMEX aprueba los primeroscontratos de E&P

Otros

� 1ra Ronda (Región Sur), 3 contratosotorgados

� 2da Ronda (Región Norte), 4 contratos otorgados

� 3ra Ronda (Chicontepec) En proceso

20112011--2012201220092009 2010201020082008

16/07/2012

6

www.pep.pemex.com

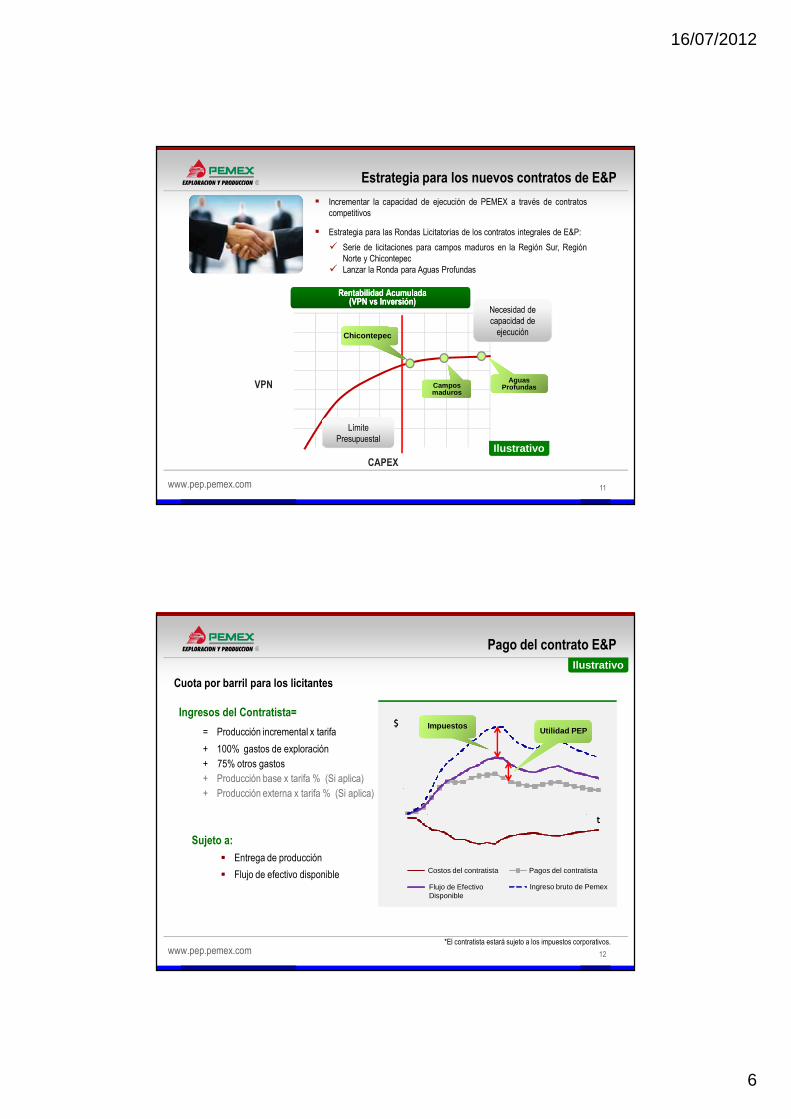

Estrategia para los nuevos contratos de E&P

11

CAPEX

RentabilidadRentabilidad AcumuladaAcumulada(VPN (VPN vsvs InversiónInversión))

Necesidad de capacidad de

ejecución

Necesidad de capacidad de

ejecución

LímitePresupuestal

LímitePresupuestal

VPN

� Incrementar la capacidad de ejecución de PEMEX a través de contratoscompetitivos

� Estrategia para las Rondas Licitatorias de los contratos integrales de E&P:

� Serie de licitaciones para campos maduros en la Región Sur, RegiónNorte y Chicontepec

� Lanzar la Ronda para Aguas Profundas

ChicontepecChicontepec

Campos madurosCampos maduros

ChicontepecChicontepec

AguasProfundas

AguasProfundas

Ilustrativo

www.pep.pemex.com

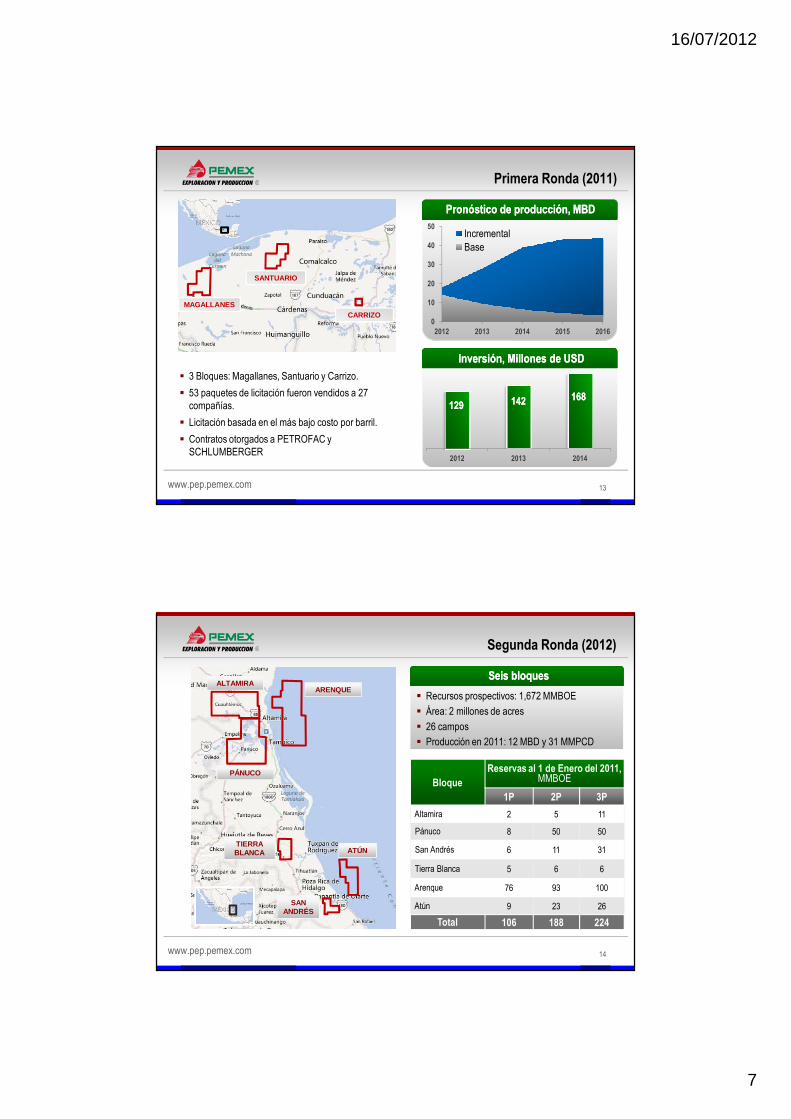

$

t

Flujo de Efectivo Disponible

Ingreso bruto de Pemex

Pago del contrato E&P

Cuota por barril para los licitantes

*El contratista estará sujeto a los impuestos corporativos.

Ingresos del Contratista=

= Producción incremental x tarifa

+ 100% gastos de exploración+ 75% otros gastos+ Producción base x tarifa % (Si aplica)+ Producción externa x tarifa % (Si aplica)

Sujeto a:

� Entrega de producción

� Flujo de efectivo disponible

12

Ilustrativo

Costos del contratista Pagos del contratista

Ilustrativo

ImpuestosImpuestosUtilidad PEPUtilidad PEP

16/07/2012

7

www.pep.pemex.com

129129 142142 168168

2012 2013 2014

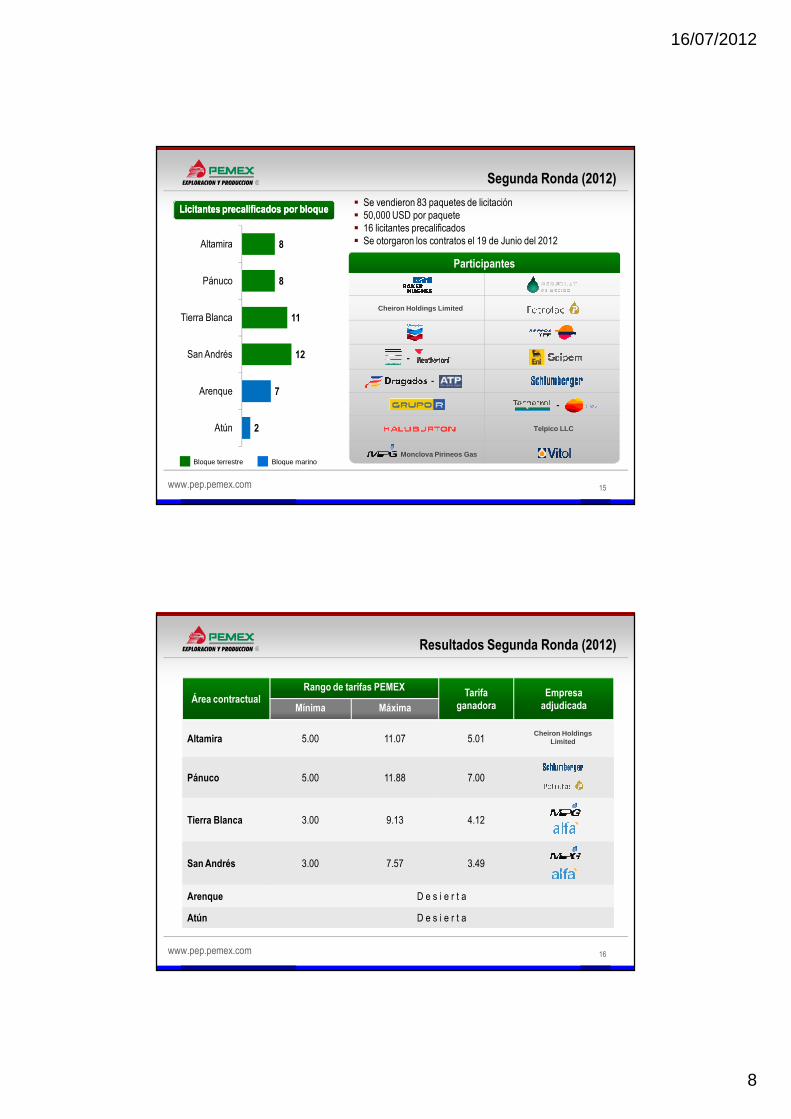

Primera Ronda (2011)

0

10

20

30

40

50

2012 2013 2014 2015 2016

IncrementalBase

� 3 Bloques: Magallanes, Santuario y Carrizo.

� 53 paquetes de licitación fueron vendidos a 27 compañías.

� Licitación basada en el más bajo costo por barril.

� Contratos otorgados a PETROFAC y SCHLUMBERGER

MAGALLANES

SANTUARIO

CARRIZO

13

PronósticoPronóstico de de producciónproducción, MBD, MBD

InversiónInversión, , MillonesMillones de de USDUSD

www.pep.pemex.com

Segunda Ronda (2012)

BloqueReservas al 1 de Enero del 2011,

MMBOE

1P 2P 3P

Altamira 2 5 11

Pánuco 8 50 50

San Andrés 6 11 31

Tierra Blanca 5 6 6

Arenque 76 93 100

Atún 9 23 26

Total 106 188 224

� Recursos prospectivos: 1,672 MMBOE

� Área: 2 millones de acres

� 26 campos

� Producción en 2011: 12 MBD y 31 MMPCD

ALTAMIRA

PÁNUCO

ARENQUE

TIERRA BLANCA

SAN ANDRÉS

ATÚN

14

SeisSeis bloquesbloques

16/07/2012

8

www.pep.pemex.com

2

7

12

11

8

8

Atún

Arenque

San Andrés

Tierra Blanca

Pánuco

Altamira

Cheiron Holdings Limited

Telpico LLC

� Se vendieron 83 paquetes de licitación� 50,000 USD por paquete� 16 licitantes precalificados� Se otorgaron los contratos el 19 de Junio del 2012

15

LicitantesLicitantes precalificadosprecalificados porpor bloquebloque

-

-

Monclova Pirineos Gas

-

Participantes

Bloque terrestre Bloque marino

Segunda Ronda (2012)

www.pep.pemex.com

Área contractualRango de tarifas PEMEX Tarifa

ganadoraEmpresa

adjudicadaMínima Máxima

Altamira 5.00 11.07 5.01

Pánuco 5.00 11.88 7.00

Tierra Blanca 3.00 9.13 4.12

San Andrés 3.00 7.57 3.49

Arenque D e s i e r t a

Atún D e s i e r t a

16

Cheiron Holdings Limited

Resultados Segunda Ronda (2012)

16/07/2012

9

www.pep.pemex.com

Sábana Grande

Pitepec

Cacahuatengo

Coyol

Soledad

Miquetla

Marqués

Furbero

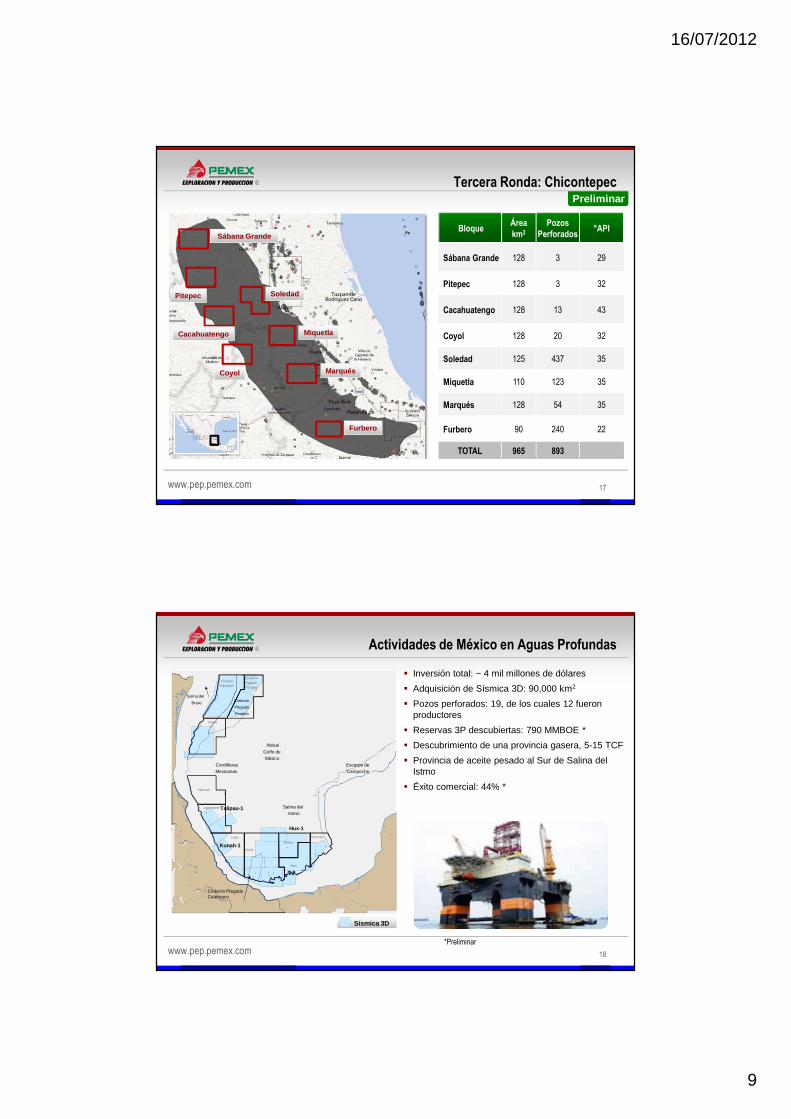

Tercera Ronda: Chicontepec

BloqueÁreakm2

PozosPerforados

°API

Sábana Grande 128 3 29

Pitepec 128 3 32

Cacahuatengo 128 13 43

Coyol 128 20 32

Soledad 125 437 35

Miquetla 110 123 35

Marqués 128 54 35

Furbero 90 240 22

TOTAL 965 893

17

Preliminar

www.pep.pemex.com

� Inversión total: ~ 4 mil millones de dólares

� Adquisición de Sísmica 3D: 90,000 km2

� Pozos perforados: 19, de los cuales 12 fueron productores

� Reservas 3P descubiertas: 790 MMBOE *

� Descubrimiento de una provincia gasera, 5-15 TCF

� Provincia de aceite pesado al Sur de Salina del Istmo

� Éxito comercial: 44% *

!

!

!

!

!

!

!

!

! !!

!! !!

!

!

!

!

!

Salina del

Bravo Cinturón

Plegado

Perdido

Salina delIstmo

Escarpe deCampeche

CordillerasMexicanas

Cinturón Plegado Catemaco

Abisal

Golfo deMéxico

CinturónSubsalino

Oreos

Nancan

Jaca-patini

Temoa

CinturónPlegadoPerdido

Nox Hux

Holok

Lipax

Han

Sísmica 3D

Actividades de México en Aguas Profundas

!

Talipau-1

Kunah-1

Hux-1

18

*Preliminar

16/07/2012

10

www.pep.pemex.com

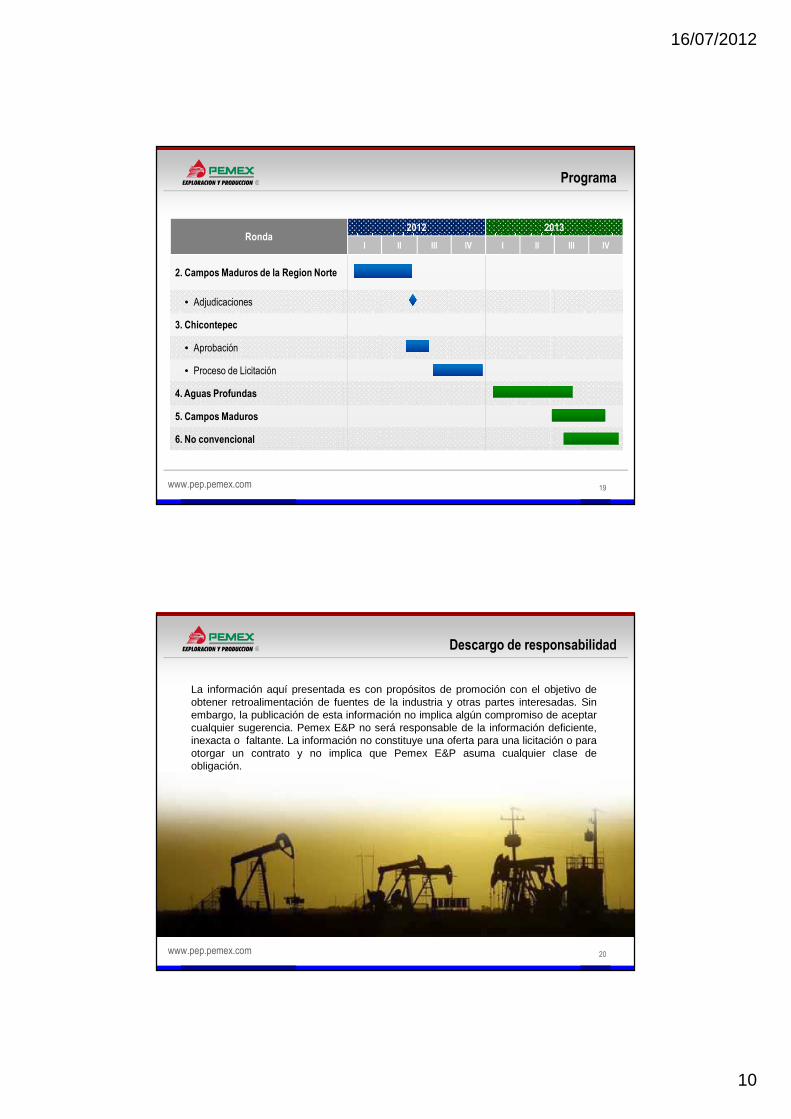

Ronda2012 2013

I II III IV I II III IV

2. Campos Maduros de la Region Norte

• Adjudicaciones

3. Chicontepec

• Aprobación

• Proceso de Licitación

4. Aguas Profundas

5. Campos Maduros

6. No convencional

Programa

19

www.pep.pemex.com

Descargo de responsabilidad

La información aquí presentada es con propósitos de promoción con el objetivo deobtener retroalimentación de fuentes de la industria y otras partes interesadas. Sinembargo, la publicación de esta información no implica algún compromiso de aceptarcualquier sugerencia. Pemex E&P no será responsable de la información deficiente,inexacta o faltante. La información no constituye una oferta para una licitación o paraotorgar un contrato y no implica que Pemex E&P asuma cualquier clase deobligación.

20

16/07/2012

11

www.pep.pemex.com

Contratos Integrales de Exploración y ProducciónContratos Integrales de Exploración y Producción Julio 11, 2012

¡Gracias por su atención!

México: Oportunidades de E&POportunidades de E&P