comptributfinal 5

TRANSCRIPT

Lcdo. Pablo Freddy Guerrero Vega

Universidad Gran Mariscal de Ayacucho Vicerrectorado Académico

Decanato de Postgrado Programa en Gerencia Tributaria Integral

Núcleo Barcelona

Trabajo especial de grado para optar al título de “Especialista en Gerencia Tributaria Integral”

Autor: Lcdo. Pablo Fredy Guerrero Vega C.I.: 3.971.211 Tutor: M.Sc. Lcdo. Benito Gómez C.I.: 4.950.436

Determinación de la efectividad de la compensación tributaria, desde la doctrina jurisprudencial venezolana

(Vigente para el lapso enero/2000- junio/2009)

Lcdo. Pablo Freddy Guerrero Vega

Planteamiento del problemaCapítulo I

• Compensación ausente del ámbito tributario 1942. LISR1982 COT inicia 31 enero 1983

• Confronta los argumentos de defensa de los contribuyentes con los intereses del Fisco excediendo la verificación de los requisitos de procedencia de la compensación.

• Incide “Error de interpretación” …equivocidad acepciones “crédito fiscal” y “débito fiscal”.

• La diferenciación del término “crédito fiscal” aporte contable.

• “Incompensabilidad de los dozavos”,• Impuesto a las Exportaciones. Inconstitucionalidad de

los requisitos añadidos al procedimiento de compensación a través de “Providencias Administrativas”.

Lcdo. Pablo Freddy Guerrero Vega

Variables del estudio

• Existencia de Marco legal.• Identificación de escenarios

dónde opera la compensación.• Análisis de decisiones

judiciales.• Efecto de la jurisprudencia en

sede administrativa.• Incidencia de la jurisprudencia

en la equivocidad de términos contables, que afectan la oponibilidad de la compensación.

Lcdo. Pablo Freddy Guerrero Vega

Formulación y Sistematización del problema

• Formulación: • Sistematización:

¿Cuáles han sido los aciertos y desaciertos de la doctrina jurisprudencial venezolana en materia de compensación tributaria?

¿Cuáles son …?…los requisitos legales.…los escenarios de mayor confrontación de algunos tributos.…los criterios que afectan la efectividad de la compensación.

¿Cómo se vinculan términos contables con la compensación?

Lcdo. Pablo Freddy Guerrero Vega

Objetivos

Objetivo general•Determinar la efectividad de la compensación tributaria, desde la doctrina jurisprudencial venezolana vigente.

Objetivos específicos•Identificar elementos de procedencia de la compensación tributaria. •Distinguir los escenarios donde opera la compensación. •Analizar las sentencias con aporte efectivo a la oponibilidad.•Determinar la incidencia de la disciplina contable.

Lcdo. Pablo Freddy Guerrero Vega

Justificaciones

Justificación Metodológica•Investigaciones Documentales jurídicas-exploratorias Sánchez Nelly(2007).

Justificación Teórica•El tratamiento fiscal que se da a cada tributo contraponen intereses contribuyentes y del Estado. •Las decisiones del Alto Tribunal redimensiona el tema.

Justificación Práctica•Dar claridad al tema por disparidad de criterios en sede administrativa y en la jurisdiccional.•La tendencia de los Juzgados en materia contenciosa decidir favor del contribuyente (no se trata de una afirmación).•El Fisco apela el fallo impactando los costos y honorarios.•Actualizar el tema, ofrece una herramienta a los fines de tomar una decisión práctica.

Lcdo. Pablo Freddy Guerrero Vega

Marco ReferencialCapítulo II

Acosta, Alindiys : “Análisis de los Medios de Extinción de las Obligaciones Tributarias y su Aplicación en Venezuela”. Investigación de tipo documental. T.G. UGMA.•Consideró los medios de extinción, como el pago, la compensación, la confusión, la condonación o remisión por ley especial y la prescripción.

Trabajo de grado en la página WEB de Homes&Urdaneta y Asociados:Valiñas Soraya (mayo 2004): “Argumentos del Contribuyente Exportador en el Proceso de Recuperación de Créditos Fiscales de Impuesto al Valor Agregado”.Analizó el “Derecho y la oportunidad para la compensación y cesión de créditos fiscales”.

Ant

eced

ente

s

Lcdo. Pablo Freddy Guerrero Vega

Origen etimológico•Deriva de los vocablos latinos cum y pensatio. Pesar a un tiempo y recíprocamente. Comparar en una balanza los créditos y deudas de dos personas en forma recíproca.

Marco teórico

Evolución de la compensación en materia tributaria Primera etapa desde 1942, hasta el 30 de enero de 1983•Art. 5 Ley Orgánica de la Hacienda Pública Nacional, G. O. Nº. 1.660 del 21/06/1974 prohibía la compensación.•Reformas LISR 1974, 1978 y 1982, arts.73 (impuesto pagado de más en las declaraciones estimadas) y 77 (impuesto retenido en exceso), el pago en exceso entre la declaración estimada y la definitiva, rebajar el exceso al siguiente año o solicitar el reintegro.

Segunda etapa posterior al 30 de enero de 1983•Art. 46 Código Orgánico Tributario (31/01/1983) clara, amplia y general. •Art. 222: no aplica las disposiciones el artículo 5 de la Ley Orgánica de la Hacienda Pública Nacional.•Mantiene su esencia en las sucesivas reformas 1992, 1994 y 2001.

Lcdo. Pablo Freddy Guerrero Vega

¿Cómo opera la compensación?

• Podrá ser opuesta por el contribuyente o su cesionario, o por el Fisco.

• Podrá se opuesta en cualquier momento en reclamación administrativa, o judicial.

• Opuesta la compensación, opera ipso iure. • El contribuyente o cesionario obligado a

notificar dentro de los cinco (5) días hábiles, no constituye requisito de procedencia de compensación.

• Opuesta y notificada a la Administración Tributaria, ésta puede ejercer con posterioridad la fiscalización y determinación.

• La falta de notificación genera sanción, numr. 2 art.105 COT, multa 10 U. T.

Lcdo. Pablo Freddy Guerrero Vega

Escenarios de mayor relación con la compensación Tributaria

De los tributos del espectro fiscal, los créditos fiscales provenientes del IVA son los más controversiales. En el pasado fueron los impuestos activos Empresariales.

Lcdo. Pablo Freddy Guerrero Vega

La compensación en la cesión del crédito fiscal

Dependerá de la legitimidad de los créditos fiscales cedidos y no sujeto a término ni condición.

Lcdo. Pablo Freddy Guerrero Vega

Respecto a los contribuyentes exportadores

• Procede los créditos a compensar a través del IVA art. 11 y providencia 56-A

Lcdo. Pablo Freddy Guerrero Vega

Recuperación de créditos fiscales de contribuyentes exportadores proceso previo a la compensación o cesión

Lcdo. Pablo Freddy Guerrero Vega

Recuperación del Impuesto al Valor Agregado de los exportadores.

Lcdo. Pablo Freddy Guerrero Vega

Procedimiento de recuperación de créditos fiscales producto de retenciones

Escenario más estable con la siguiente base legal

• COT Art. 49. De la compensación.• COT Art. 50. De la cesión de créditos.• COT Art. 200 – 207. De la recuperación

• IVA Artículos 43 – 46. De la recuperación de créditos.

• Providencia Administrativa SNAT/2005/0056 y 0056-A de fecha 17/05/2005.

• Artículos 6 y 7 (actualmente). Porcentajes de retención.

• Artículo 11 (actualmente). De la recuperación de créditos.

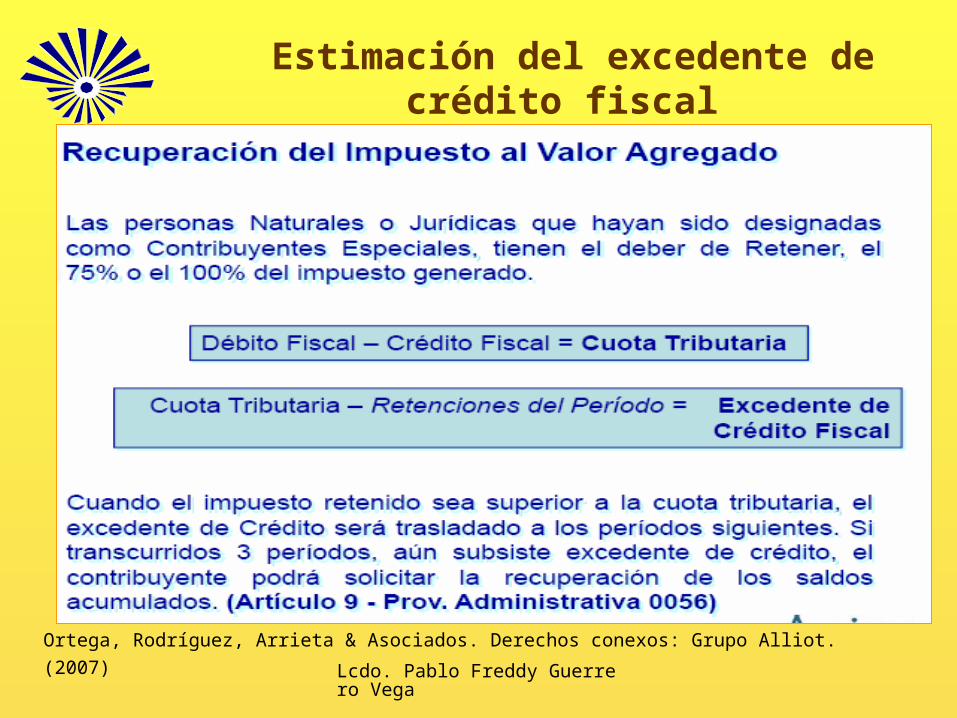

• El siguiente diseño de Ortega y otros refuerza este punto, respecto a la estimación del excedente del crédito fiscal

Lcdo. Pablo Freddy Guerrero Vega

Estimación del excedente de crédito fiscal

Ortega, Rodríguez, Arrieta & Asociados. Derechos conexos: Grupo Alliot. (2007)

Lcdo. Pablo Freddy Guerrero Vega [email protected]

Artículo 11 Providencia Administrativa Nº SNAT/ 2005/056-A

• Puede generar confusión las dos (2) últimas líneas del último párrafo, el cual expresa: “…La compensación procederá contra cualquier tributo nacional, incluso contra la cuota tributaria determinada en esta ley”.

• Pero está jerárquicamente por debajo del COT y queda sujeto a las condiciones y términos del artículo 49.

Lcdo. Pablo Freddy Guerrero Vega

Proceso de compensación retenciones del IVA

Nayda Jiménez de Rivero. Socia Banca y Finanzas (2007). Derechos conexos Venancham.

•Sirve a los contribuyentes para compensar o ceder excedentes de créditos fiscales producto de las retenciones aplicadas.

Lcdo. Pablo Freddy Guerrero Vega

Operacionalización de las variables o desglose de categorías de análisis.

Variable Dimensiones Indicadores(aplica a todas las

dimensiones)

Fuentes Técnicas* Instrumentos

Marco legal

√ Existencia. √ Requisitos.

Operatividad dela compensación

tributaria.

Fuentes Primarias:Decisiones dictadas por los Magistrados de laSPA; aplicando la sana

crítica. Leyes.Fuentes/secundarias:Textos legales, análisis de

expertos publicados en portales de particulares; estadísticas de gestión judicial, publicadas en WEB oficiales.

√ Observación documental:√ Presentación resumida: √ Resumen analítico: √ Análisis crítico: * Balestrini (p.152)

√ Fichas electrónicas:√ Elaboración de: cuadros, selección de gráficos.√ Elaboración de: Índice de sentencias seleccionadas y de referencias bibliográficas.Identificación de

escenarios

√ Modos de pago.√ Tipos de tributo.

Análisis de las decisiones judiciales.

√ Criterio sostenido de la SPA

Efectos en sede administrativa.

√ Criterios adoptados por la Administración Tributaria

Equivocidad detérminos contables

√ Débito √Crédito fiscal

Lcdo. Pablo Freddy Guerrero Vega

Marco MetodológicoCapítulo III

•Investigación en el modelo jurídico-exploratorio con fuentes directas como la Ley que integran el ordenamiento jurídico, fuentes primarias como las sentencias del TSJ y fuentes indirectas como la costumbre, la analogía.

•Se sistematiza el estudio, desde al año 2000 hasta junio 2009, en relación con las decisiones de la SPA que han sentando bases para establecer la operatividad de la compensación tributaria.

Lcdo. Pablo Freddy Guerrero Vega

Selección de la población y muestra referencialsistema “Juris 2000”

Gráfico 8. Página Reporte de decisiones de la WEB del TSJ. Desde la página principal del sitio, se ingresa por la izquierda al bloque de “administración” por el enlace “Decisiones”. Una

vez, en el espacio, se despliega el menú que se observa en la imagen. Fuente: http://www.tsj.gov.ve/index.shtml

Lcdo. Pablo Freddy Guerrero Vega

Reportes de decisiones

Lcdo. Pablo Freddy Guerrero Vega

Muestra de la página WEB, de varias decisiones por día

Lcdo. Pablo Freddy Guerrero Vega

Criterio de Selección

• El criterio de selección se basó en indagar la variable “análisis de las decisiones judiciales”.

• Entre las cincuenta y dos (52) sentencias de la Sala Política Administrativa, más una (1) de Sala Constitucional, se seleccionaron cuatro (4) sentencias que atienden esta variable y reúnen claramente los requisitos: Determinar la efectividad de la compensación tributaria, desde la doctrina jurisprudencial venezolana vigente.

Lcdo. Pablo Freddy Guerrero Vega

Análisis de la Información JurisprudencialCapítulo IV

• En función de las decisiones frente a la efectividad de la compensación tributaria acerca de la operatividad de la compensación.

• Del seguimiento jurisprudencial según los escenarios estudiados en el marco referencial, respecto a los impuestos con los activos empresariales y en materia de impuestos indirectos, caso IVA.

• Y respecto a los efectos o adopción de la jurisprudencia, por parte de la Administración Tributaria (Seniat).

Lcdo. Pablo Freddy Guerrero Vega

Aporte doctrina jurisprudencial, acerca de la operatividad de la compensación

• Decisión Nº 00759• Fecha: 27 de mayo de 2003• Sala Político-Administrativa

del TSJ• Partes: TRANSPORTE

CAURA SA Vs. FISCO NACIONAL

• Acción: Recurso contencioso tributario

• MAGISTRADO PONENTE: LEVIS IGNACIO ZERPA.

Lcdo. Pablo Freddy Guerrero Vega

Respecto a la controversia de la previa autorización de la Administración

Tributaria.

• La situación se resuelve con la sentencia Corte Suprema de Justicia Nº 132 del 10 de junio de 1991, y reiterada en sentencia Nº 544 del 05 de noviembre de 1991.

• “…la compensación procede de pleno derecho sin necesidad de aceptación o autorización alguna de parte del órgano administrativo.” y condicionados a débitos y créditos líquidos y exigibles.

Lcdo. Pablo Freddy Guerrero Vega

Análisis conclusivo del Alto Tribunal caso Transporte Caura

• El Fisco Nacional puede demandarlas.

• Es líquida, ..establece el quantum del anticipo a pagar, el monto del impuesto ejercicio inmediato anterior.

• Es exigible, ..enterar en los primeros quince días cada mes (sentencia Nº 1.178 del 01-10-02).

Lcdo. Pablo Freddy Guerrero Vega

Jurisprudencia Activos Empresariales caso Chevron

• Decisión Nº 01147• Fecha: treinta y uno (31) de agosto del año

dos mil cuatro (2004). • Sala Político-Administrativa del TSJ• Partes: CHEVRON GLOBAL TECHNOLOGY

SERVICES COMPANY Vs. FISCO NACIONAL• Acción: Recurso contencioso tributario• Magistrado Ponente: Lewis Ignacio Zerpa• Ley, derogada 01-09-2004, Gaceta

Oficial Nº 38.002. • La correcta interpretación de los

requisitos sobre liquidez y exigibilidad de las obligaciones, hace necesario su inclusión en el presente estudio.

Lcdo. Pablo Freddy Guerrero Vega

Argumento del Fisco caso Chevron

• Los dozavos constituye un impuesto no determinado, sólo estimado; no es líquido ni exigible, y no reúne los extremos artículo 46 del COT de 1994.

• El Fisco denunció la existencia del vicio de errónea interpretación de la Ley en los artículos 11 y 17 de la ley IAE y artículo 12 del reglamento.

Lcdo. Pablo Freddy Guerrero Vega

Sentencia SPA caso Chevron

• No existió vicio de errónea interpretación, del Contencioso Tributario, y en especial en la sentencia Nº 361 del 11 marzo 2003.

• Comporta un carácter de líquida, ya que establece el quantum del anticipo a pagar.

• Y de exigible porque debe ser enterado dentro de los primeros quince días de cada mes.

Lcdo. Pablo Freddy Guerrero Vega

En materia Impuestos Indirectos

• Decisión N° 00559• Fecha: 03 de abril de 2001• Sala Político-Administrativa del TSJ• Partes: C.A. EDITORA EL NACIONAL

vs. FISCO NACIONAL• Acción: Recurso contencioso tributario• MAGISTRADO PONENTE: HADEL

MOSTAFA PAOLINI.• Base para loa decisión: Sala

Constitucional sentencia Nº 1397 21/11/2000 ponente Héctor Peña Torrelles sobre la constitucionalidad y características del Impuesto al Valor Agregado mejor conocido como IVA.

Lcdo. Pablo Freddy Guerrero Vega

Resumen sentencia caso El Nacional Vs Fisco

• Compensar créditos provenientes de retenciones pagadas en exceso de ISLR, con deudas líquidas y exigibles del impuesto al consumo suntuario y a las ventas al mayor.

• La Sala adoptó el criterio del tratadista Fernando Sainz de Bujanda, Impuesto directo e impuesto indirecto, éste impuesto indirecto concede facultades para obtener de otra persona el reembolso del impuesto pagado.

Lcdo. Pablo Freddy Guerrero Vega

Requisitos de la compensación legal Máximas de la SPA

• Simultaneidad. • Homogeneidad. • Liquidez. • Exigibilidad.• La Figura de la compensación en el

Ámbito de la obligación tributaria.• Efecto de la compensación tributaria.• La figura del denominado crédito fiscal.• La compensación dentro de la estructura

del Impuesto al Consumo Suntuario y a las Ventas al Mayor

Lcdo. Pablo Freddy Guerrero Vega

Efecto de la sentencia caso El Nacional Vs Fisco Nacional

• “Error de interpretación” de la Sala Política Administrativa en cuanto al uso “equívoco” de los términos: crédito fiscal y débito fiscal.

Dr. Oswaldo Páez Pumar

Lcdo. Pablo Freddy Guerrero Vega

Durante la aplicación de la Ley Orgánica de Hacienda Pública

Nacional

• La expresión “crédito fiscal” significaba acreencia del Fisco contra un contribuyente en razón de contribuciones.

• “Débito fiscal” nunca se registró en

el sentido de cuentas a pagar por parte del fisco para con los contribuyentes por razón de tributos.

Lcdo. Pablo Freddy Guerrero Vega

Términos en el Código Orgánico Tributario

• La expresión “crédito fiscal” se convierte en acreencia en poder de los contribuyentes por los pagos de tributos en exceso.

• La expresión “Débito fiscal” son acreencias a favor del Fisco a cobrar a los contribuyentes por

concepto de tributos.

Lcdo. Pablo Freddy Guerrero Vega

Crédito fiscal y débito fiscal

• Crédito fiscal y débito fiscal no se interpretan como acreencias de los contribuyentes contra el Fisco por razón de tributos pagados en exceso, ni del Fisco por deudas de los contribuyentes.

•Es el empleo de la técnica de los asientos contables de “acreditar y debitar”.

•Es abonar a la cuenta por pagar al Fisco al momento de una venta, y debitar a dicha cuenta en el caso de adquisición bienes o servicios.

Lcdo. Pablo Freddy Guerrero Vega

Crédito fiscal desde la óptica contable

La SPA afirma que la forma de obtener el débito tributario es igual a la figura de la compensación, dos personas una deudora y otra acreedora, siendo este caso no aplicable.

•Por tanto, el contribuyente rebaja de su deuda tributaria, determinado por sus ventas, las cantidades sufragadas por él, debido a sus adquisiciones; todo ocurre dentro de su exclusivo patrimonio y es aquí que el “denominado crédito fiscal”, desde la óptica contable se aleja de la concepción jurídica dada al mismo.

Lcdo. Pablo Freddy Guerrero Vega

Análisis a la decisión de la SPA

En caso de un saldo a favor del contribuyente, el asiento contable se traslada al próximo periodo fiscal, y realmente como no son créditos no hay compensación.

Cuando ocurre el saldo a favor del Fisco, el contribuyente debe autoliquidarse, lo que ahora con la nueva terminología es denominado débito fiscal; el cual es compensable de pleno derecho con cualquier crédito fiscal del contribuyente.

Efectos o consecuencias de la doctrina jurisprudencial en relación con la Administración Tributaria

Una de las variables de este estudio, se diseñó en torno al comportamiento de la Administración Tributaria respecto a sentencias de la SPA que de manera reiterada han sostenido un mismo criterio, desfavorable a dicha Administración.

Lcdo. Pablo Freddy Guerrero Vega

Decisión Nº 01306Fecha: veintitrés (23) de octubre del año dos mil ocho (2008). Sala Político-Administrativa del TSJPartes: ALSTOM VENEZUELA, S.A. Vs. FISCO NACIONALAcción: Recurso contencioso tributarioMagistrado Ponente: YOLANDA JAIMES GUERRERO

La Administración Tributaria revoca sus propias actuaciones

•El Fisco Nacional consigna en actas, providencias administrativas de la Gerencia de tributos internos, con el fin de revocar sus actos administrativos que declaraban improcedentes las compensaciones.

Lcdo. Pablo Freddy Guerrero Vega

Conclusiones

• En1982 El COT consagró, por primera vez, la compensación artículo 46, como un modo de extinguir las obligaciones tributarias de pleno derecho y en el artículo 222, hizo exclusión del artículo 5 de la Ley Orgánica de Hacienda Pública Nacional, así como, del último aparte del artículo 1135 del Código Orgánico Civil.

• Ha manteniendo su esencia en las sucesivas reformas producidas en 1992, 1994 y 2001.

• Respecto a la operatividad de la compensación, a los efectos de la procedencia o no de dicha figura, resulta necesario un pronunciamiento previo de la Administración Tributaria con relación a la existencia, liquidez y exigibilidad de los créditos tributarios a compensar.

Lcdo. Pablo Freddy Guerrero Vega

¿Es oponible de pleno derecho?

• En conclusión, se puede establecer que la efectividad de la compensación tributaria, desde la doctrina jurisprudencial venezolana, queda sujeta al tipo de tributo, lo cual hace que no sea oponible de pleno derecho por el contribuyente ordinario, en todos los casos.

Lcdo. Pablo Freddy Guerrero Vega

Tipología propia producto del impuesto a extinguir

• Pudiendo afirmarse como conclusión general, que la compensación tributaria a diferencia de la civil, cuenta con una tipología propia producto del impuesto cuya obligación pretenda extinguir.

• Tal tipología, hasta ahora, se presenta de dos (2) tipos; a saber ©:

• Compensación de pleno derecho• Compensación condicionada a decisión

favorable.

Lcdo. Pablo Freddy Guerrero Vega

Recomendaciones • Unificación de criterios jurídicos y contables, tanto

entre legisladores tributarios como entre los operadores de justicia, en materia de compensación tributaria.

• Uniformar las definiciones técnicas legales entre crédito y débito fiscal a los fines que se elimine la contradicción y se dé otro nombre jurídico, a la operación contable que realiza el contribuyente contra su propio patrimonio y de esa manera poder diferenciarla plenamente; del crédito que puede compensar con la Administración Tributaria.

Lcdo. Pablo Freddy Guerrero Vega

• Rescatar los requisitos de la figura jurídica que rige en materia civil, a los fines que realmente opere de pleno derecho; sin discriminación del tipo de tributo, en los términos reales de la figura jurídica del código Civil.

Lcdo. Pablo Freddy Guerrero Vega