company lg생활건강 20140707...

TRANSCRIPT

2014/07/08(화)

2분기를 전환점으로 하반기 본격 성장 기대

LG생활건강 (051900KS)

투자의견 Buy, 목표주가 550,000원으로 신규분석 개시합니다. 목표주가는 생활용품, 화장품, 음료 각

사업부의 독립된 영업가치를 감안하여 SOTP(Sum Of The Parts) 방식으로 산출하였으며, 12M Fwd PER

기준 25배에 해당합니다.. 상승여력은 현재(7/7) 주가 434,500원 대비 26%입니다.

동사는 1) 국내 소비경기 침체와 2) 중국 사업 구조조정으로 인한 해외 모멘텀 약세, 3) 그리고 차석용 CEO의

계열사 대표이사 사임과 보유지분 매도에 따른 경영 리스크 부각, 4) 최근 진행된 M&A에 대한 고가인수 혹은

성장성 제한 논란 등 복합적인 악재로 주가가 크게 하락했습니다. 하지만 1) 2분기부터 중국 더페이스샵이

정상화되어 과거 30%대 이상의 매출성장률을 회복할 것으로 전망되고, 2) 중장기적으로 글로벌 소비재

기업들과 같이 M&A를 통한 비유기적 성장을 지속할 것으로 전망되며, 3) 하반기 국내의 완만한 소비회복

기대감과 신제품 출시, 그리고 해외사업 가속화로 실적개선 속도 빨라질 것으로 전망합니다.

현재 주가는 기업의 본질가치 이하로 과매도 되었다고 보며 하반기 완만한 실적개선과 함께 주가상승이

가능할 것으로 기대합니다.

Buy(신규)/TP 550,000원(신규)

Analyst

이지영

☎ 02)6923-7341 [email protected]

1. 밸류에이션 042. 투자포인트 09

3. 실적추정 19

본 조사자료는 고객의 투자에 정보를 제공할 목적으로 작성되었으며, 어떠한 경우에도 무단 복제 및 배포 될 수 없습니다. 또한 본 자료에 수록된 내용은 당사가 신뢰할

만한 자료 및 정보로 얻어진 것이나, 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다. 따라서 어떠한 경우에도

본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.

▶Compliance

LIG Research Division ▶▶▶ Company Analysis ■ 2014/07/08

Analyst 이지영ㆍ02)6923-7341ㆍ[email protected]

LG생활건강 (051900KS | Buy 신규 | TP 550,000원 신규)

2분기를 전환점으로 하반기 본격 성장 기대

목표주가 550,000원으로 신규분석 개시합니다. 최근 불거진 CEO 리스크와 M&A에 대한 적정성 논란을 감

안하더라도 현재 주가는 본질가치 이하로 과매도 되었다고 판단합니다. 시장선도 상품 출시를 통한 국내의

안정적 성장과 중국사업의 정상화가 더해져 하반기부터 실적 개선속도 빨라질 것으로 전망합니다.

투자의견 Buy, 목표주가 550,000원으로 신규분석 개시

목표주가 550,000원 기준 12M Fwd PER은 약 25배로 과거 30~40배 대비는 낮아졌지만, 현재의

20배 대비는 상승여력 충분한 수준

CEO 프리미엄을 영구적으로 부여하기 어렵고, M&A를 통한 비유기적 성장도 지속가능성을 예측하기

어렵기에 과거와 같은 프리미엄의 부여는 어렵다고 판단. 다만 국내에서의 안정적 실적과 해외사업에

서의 약진이 기대되는바, 현재 주가는 본질가치 이하의 과매도 상태

첫째도 둘째도 중국이다

중국 더페이스샵의 JV 전환 작업에 따라 성장성이 둔화되며 해외사업에 대한 기대감이 낮아진 상황.

그러나 2분기부터는 정상화되어 과거 30%대 이상의 매출 성장률을 회복할 것

M&A를 통한 성장은 글로벌 소비재 기업들의 효과적인 성장 전략으로 동사 역시 유사한 방향의 사

업 전개 예상. 다만 M&A는 전략적 의사결정과 PMI라는 무형자산이 중요한데 상당부분을 CEO에게

의존해왔던 것을 감안 시 최근 불거진 CEO 리스크는 다소 부담

동사는 국내에서 트렌드를 주도하는 선도상품 출시로 M/S를 지속 확장하고 있으며, 해외에서도 브랜

드와 유통망을 동시에 확장하고 있는 펀더멘털이 튼튼한 기업

2분기를 전환점으로 하반기 본격 성장 전망

LG생활건강의 2Q14 실적을 K-IFRS 연결기준 매출 11,313억원(5.2% y-y), 영업이익 1,245억원

(3.6% y-y), 지배주주순이익 866억원(4.0% y-y)으로 추정

하반기 국내의 완만한 소비회복 기대감과 마케팅 비용감축 등 효율화 작업, 그리고 중국사업의 정상

화로 실적 개선속도 빨라질 것

Stock Data 경영실적 전망

주가(7/7) 434,500원

액면가 5,000원

시가총액 7,208십억원

52주 최고/최저가 595,000원/ 426,000원

주가상승률 1개월 6개월 12개월

절대주가(%) -8.0 -19.7 -20.6

상대주가(%) -8.5 -21.5 -27.4

결산기(12월) 단위 2012A 2013A 2014E 2015E 2016E

매출액 (십억원) 3,896 4,326 4,608 4,967 5,364

영업이익 (십억원) 446 496 519 572 627

영업이익률 (%) 11.4 11.5 11.3 11.5 11.7

순이익 (십억원) 312 366 388 419 458

EPS (원) 17,154 20,166 21,389 23,128 25,241

증감률 (%) 14.8 17.6 6.1 8.1 9.1

PER (배) 38.3 27.2 20.2 18.6 17.1

PBR (배) 9.1 6.6 4.3 3.6 3.0

ROE (%) 26.8 26.6 23.7 21.2 19.4

EV/EBITDA (배) 20.5 16.6 12.3 11.0 10.0

순차입금 (십억원) 650 976 769 525 490

부채비율 (%) 117.4 132.8 107.4 92.8 81.5

1,600

1,800

2,000

2,200

0

100

200

300

400

500

600

700

13/07 13/09 13/12 14/03 14/06

(pt)(천 원) LG생활건강(L) KOSPI

LIG Company Analysis ▶▶▶ 2014/07/08

LG생활건강 | 2분기를 전환점으로 하반기 본격 성장 기대

4 LIG Research Division ㆍ www.ligstock.com

1. 밸류에이션

투자의견 Buy, 목표주가 550,000 원 제시

TP 550,000원 제시

LG생활건강에 대해 투자의견 Buy와 목표주가 550,000원을 제시하며 신규분

석을 개시한다. 목표주가는 생활용품, 화장품, 음료 각 사업부의 독립된 영업가

치를 감안하여 SOTP(Sum Of The Parts) 방식으로 산출하였으며, 12M Fwd

PER 기준 25배에 해당한다. 상승여력은 현재(7/7) 주가 434,500원 대비

26%이다.

12M Target PER

25배 적용

당사가 제시한 목표주가 550,000원의 12M Fwd PER Multiple 약 25배로 과

거 30~40배 대비는 낮지만, 현재의 20배 대비는 상승여력이 충분한 수준이다.

LG생활건강은 한때 M&A 기대감과 CEO 프리미엄이 주가에 크게 반영되었으

나 올해 들어서만 주가가 25% 이상 하락하며 밸류에이션 레벨이 낮아지고 있

다. 1) 국내 소비경기 침체와 2) 중국 사업 구조조정으로 인한 해외 모멘텀 약

세, 3) 그리고 차석용 CEO의 계열사 대표이사 사임과 보유지분 매도에 따른

경영 리스크 부각, 4) 최근 진행된 M&A에 대한 고가인수 혹은 성장성 제한

논란 등 복합적인 악재가 작용한 까닭이다. 당사에서는 CEO 프리미엄을 영구

적으로 부여하기 어렵고, M&A를 통한 비유기적 성장도 지속가능성을 예측하

기 어렵기에 과거 프리미엄의 소멸은 불가피하다고 판단한다. 다만 국내에서의

안정적 실적과 해외사업에서의 점진적인 약진이 기대되는바, 현재 주가는 기업

의 본질가치 이하로 과매도 되었다고 보며 하반기 완만한 실적개선과 함께 주

가상승이 가능할 것으로 기대한다.

LG생활건강 SOTP(Sum Of The Parts) Valuation 모델 (단위: 백만원, 배)

항목 기업가치 (백만원) 주당가치 (원) 비고

화장품 영업가치 (A) 4,903,376 313,953

14E NOPLAT 196,135 12,558 2014E 추정치, 법인세율 25%

PER ×25 ×25 아모레퍼시픽 평균 25배 적용

생활용품 영업가치 (B) 2,697,002 172,683

14E NOPLAT 134,850 8,634 2014E 추정치, 법인세율 25%

PER ×20 ×20 글로벌 생활용품 업체 평균 20배 적용

음료 영업가치 (C) 1,431,630 91,664

14E NOPLAT 84,214 5,392 2014E 추정치, 법인세율 25%

PER ×17 ×17 국내 음식료 업계 평균 17배 적용

보유자산가치 (D) 464,349 29,731

자사주 464,349 29,731 자사주 6.1% 시가평가

순현금(+) 및 순차입금(-) (E) -768,793 -49,224 2014E 추정치 기준

LG생활건강 가치 (A)+(B)+(C)+(D)+(E) 8,727,564 558,807 12M Fwd PER 기준 25배에 해당

발행 주식수(주) 15,618,197 15,618,197 보통주 기준

자료: LIG투자증권

LIG Company Analysis ▶▶▶ 2014/07/08

LG생활건강 | 2분기를 전환점으로 하반기 본격 성장 기대

LIG Research Division ㆍ www.ligstock.com 5

LG생활건강 PER BAND CHART LG생활건강 PBR BAND CHART

자료: Dataguide, LIG투자증권 자료: Dataguide, LIG투자증권

글로벌 화장품/생활용품 기업과의 밸류에이션 비교

종목 국가 Market Cap

(M USD)

Price

(USD)

PER

(12M Fwd,배)

PBR

(12M Fwd,배)

EV_EBITDA

(12M Fwd,배)

5yr EPS CAGR

(2014E,%)

ROE

(2014E,%)

Market PER

(12M Fwd,배)

LG생활건강 한국 6,966 443.3 21.4 4.5 15.5 24.5 21.4 8.6

아모레퍼시픽 한국 8,903 1,513.7 31.5 3.7 12.5 9.5 31.5 8.6

에이블씨앤씨 한국 306 23.9 30.1 1.7 14.0 -0.4 30.1 8.6

코스맥스 한국 898 99.2 41.4 10.3 24.5 N/A 41.4 8.6

아모레G 한국 6,152 766.3 30.0 2.7 9.0 18.1 30.0 8.6

한국콜마 한국 957 48.8 34.1 6.8 24.4 17.6 34.1 8.6

P&G 미국 214,529 79.3 17.8 3.1 11.9 11.6 16.9 14.5

Unilever 영국 133,717 45.6 20.7 6.6 12.8 4.6 29.5 14.2

Colgate-Palmolive 미국 62,686 68.5 22.4 38.5 14.0 10.4 143.5 14.5

Kimberly-Clart 미국 42,020 111.5 17.9 9.0 10.9 9.0 53.3 14.5

L'Oreal 프랑스 104,769 172.4 23.3 3.3 15.6 10.8 15.1 15.1

Estee Lauder 미국 28,415 74.2 22.9 7.8 12.5 10.0 32.9 14.5

Coty 미국 6,636 17.5 20.7 4.8 10.3 10.2 29.3 14.5

L'Occitane 홍콩 3,324 2.3 20.1 3.2 10.6 12.2 15.2 11.0

JOHNSON&JOHNSON 미국 299,517 105.9 17.8 3.9 11.7 -0.5 20.4 14.5

BEIERS DORF 독일 24,151 95.8 28.1 4.5 15.8 10.2 15.7 13.5

HENKEL 독일 46,977 100.8 17.1 3.1 11.3 5.8 16.9 13.5

Kao 일본 20,311 39.4 25.6 3.3 9.4 5.5 13.4 17.1

Unicharm 일본 12,440 60.1 34.9 3.3 14.9 13.2 12.4 17.1

Shiseido 일본 7,363 18.4 19.7 2.2 9.7 6.2 8.5 17.1

Hengan Int'l 홍콩 13,114 10.7 24.0 6.2 16.0 5.3 24.2 11.0

Shanghai Jahwa 중국 3,927 5.8 24.3 7.0 21.6 21.4 55.8 7.8

자료: Bloomberg, DataGuide, LIG투자증권

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

2001 2004 2007 2010 2013

주가 15.0 20.0 25.0 30.0 35.0

(원)

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

1,000,000

2001 2004 2007 2010 2013

주가 1.0 3.0 5.0 7.0 9.0

(원)

LIG Company Analysis ▶▶▶ 2014/07/08

LG생활건강 | 2분기를 전환점으로 하반기 본격 성장 기대

6 LIG Research Division ㆍ www.ligstock.com

화장품부문 Target

PER 25배

SOTP(Sum Of The Parts) 방식의 목표주가 산출 시 각 사업부에 적용한

Target Multiple은 다음과 같다. 우선 화장품 부문에는 국내 및 해외에서 비슷

한 사업궤도를 그리고 있는 아모레퍼시픽의 평균 PER Multiple인 25배를 적용

하였다. 물론 현재(7/7) 주가 1,590,000원 기준 아모레퍼시픽의 PER

Multiple은 30배를 넘어서고 있지만, 이는 국내 실적 턴어라운드와 이니스프리

등 특정브랜드에 대한 해외의 선호도가 반영된 프리미엄으로 LG생활건강은 특

별히 해당사항이 없으므로, 이를 제외한 평균구간에서의 PER 적용이 타당하다

고 판단한다.

아모레퍼시픽 PER Multiple 추이 – 평균 23~26배 사이

자료: Dataguide, LIG투자증권

생활용품부문

Target PER 20배

생활용품 부문에는 글로벌 생활용품 기업들의 PER Multiple 평균인 20배를 적

용하였다. 글로벌 생활용품 기업들은 성숙한 자국시장에서 안정적 현금흐름을

담보 받고, 이를 이머징 마켓에 투자하여 성장성을 보완해오고 있으며 해외 매

출비중이 약 30~70%에 달한다. 동사 역시 국내시장은 시장포화와 경쟁심화,

그리고 소비경기 침체로 성장이 제한적이지만 중국 등 아시아 신시장에서의 비

중이 점차 상승추세에 있어 이를 통한 유기적 성장을 지속할 수 있을 것으로

전망한다. 해외매출비중은 작년 21%에서 향후 3년 내 30% 이상으로 올라갈

것으로 전망되어 글로벌 기준의 적용이 무리 없다는 판단이다.

글로벌 생활용품 업체 2014E PER – 평균 20배 무난

자료: Bloomberg, LIG투자증권

20

22

24

26

28

30

32

34

36

2009 2010 2011 2012 2013 2014

아모레퍼시픽

평균 PER 구간 23~26배

(PER, 배)

18 21 22

18 18

28

17

26

35

24

0

5

10

15

20

25

30

35

40

P&G

Unile

ver

Colg

ate

Kim

berly

Johnson&

Johns

on

BEIE

RS

DO

RF

HE

NK

EL

Kao

Unic

harm

Hengan

(PER, 배)

평균 PER 구간 20배

LIG Company Analysis ▶▶▶ 2014/07/08

LG생활건강 | 2분기를 전환점으로 하반기 본격 성장 기대

LIG Research Division ㆍ www.ligstock.com 7

P&G 지역별 매출 비중 – 해외비중 61% UNILEVER 지역별 매출비중 – 해외비중 73%

자료: Bloomberg, LIG투자증권 자료: Bloomberg, LIG투자증권

Johnson&Johnson 지역별 매출비중 – 해외비중 55% KAO 지역별 매출비중 – 해외비중 32%

자료: Bloomberg, LIG투자증권 자료: Bloomberg, LIG투자증권

LG생활건강 생활용품 해외매출 비중 – 3년 내 30% 이상 전망

자료: LG생활건강, LIG투자증권

39%

(자국)

18%

18%

15%

10%

North America Western Europe

As ia CEEMEA

Latin America

40%

17%

16%

27%

(자국)

Asia, Africa South America

North America Europe

45%

(자국)

26%

19%

10%

United States EuropeAs ia-Pacific, Africa Western Hemisphere

68%

(자국)

14%

9%

8%

Japan As ia Europe North America

13%15%

21%

25%27%

30%

0%

5%

10%

15%

20%

25%

30%

35%

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2011 2012 2013 2014E 2015E 2016E

해외매출(좌) 국내매출(좌) 해외매출비중(%)(우)(십억원)

LIG Company Analysis ▶▶▶ 2014/07/08

LG생활건강 | 2분기를 전환점으로 하반기 본격 성장 기대

8 LIG Research Division ㆍ www.ligstock.com

음식료 부문 Target

PER 17배

음료 및 기타부문에는 국내 음식료 기업의 평균 PER Multiple 17배를 적용하였

다. 필수 소비재로서의 실적 안정성에 대한 프리미엄은 인정하나, 성숙한 국내

시장에서만 사업을 영위하고 있고 해외로의 확장이 사실상 제한적이기 때문에

글로벌 기준의 적용은 무의미하다는 판단이다. 음료사업부는 비탄산 음료군에서

의 신상품 개발, 점진적인 가격인상, 그리고 해태음료의 가동률 개선 등으로 매

출 및 이익단에서 모두 꾸준하고 안정적인 성장을 지속할 수 있을 전망이다.

국내 음식료 업체 2014E PER – 평균 17배 무난

자료: Dataguide, LIG투자증권

16

33

23 20

38

22 17 18

15

21

12 14 15

18 15

0

5

10

15

20

25

30

35

40

45

KT&G

오리

온

CJ제

일제

당

CJ

롯데

제과

롯데

칠성

농심

오뚜

기

대상

하이

트진

로

동원

산업

롯데

푸드

무학

빙그

레

동원

F&B

(PER, 배)

평균 PER 구간 17배

LIG Company Analysis ▶▶▶ 2014/07/08

LG생활건강 | 2분기를 전환점으로 하반기 본격 성장 기대

LIG Research Division ㆍ www.ligstock.com 9

2. 투자포인트

첫째도 둘째도 중국

국내시장 포화로

해외모멘텀이 필수

동사는 국내 소비재 시장에서 안정적인 사업포트폴리오를 구축하고 트렌디한

상품력과 막강한 영업망을 활용하여 생활용품과 화장품, 음료 시장에서 각각

M/S 1위, 2위, 2위를 잠식하고 있는 기업이다. 그러나 국내시장이 3%대의

저성장을 지속하고 있고, 소비자 기호의 다양화와 경쟁심화로 추가적인 M/S

확보가 쉽지 않은 상황에서 주가가 추가적인 상승여력을 가지기 위해서는 해외

모멘텀이 필수임은 분명해 보인다.

LG생활건강 사업포트폴리오 – 매출기준 LG생활건강 사업포트폴리오 - 영업이익기준

자료: LG생활건강, LIG투자증권 자료: LG생활건강, LIG투자증권

화장품 M/S 추이 - LG생활건강 17.7% 생활용품 M/S 추이 - LG생활건강 33.8%

자료: 각사, Euromonitor, LIG투자증권 자료: 각사, Euromonitor, LIG투자증권

1,442 ,

33%

1,662 ,

39%

1,222 ,

28%

생활용품

화장품

음료/기타

(단위: 십억원, %)

158 ,

32%

233 ,

47%

105 ,

21%

생활용품

화장품

음료/기타

(단위: 십억원, %)

15.7%17.0% 17.7% 17.7%

28.1% 27.9% 27.9% 28.1%

0%

5%

10%

15%

20%

25%

30%

2010 2011 2012 2013

LG생활건강-화장품 아모레퍼시픽-화장품

33.2% 34.0% 33.0% 33.8%

0%

5%

10%

15%

20%

25%

30%

35%

40%

2010 2011 2012 2013

LG생활건강-생활용품

LIG Company Analysis ▶▶▶ 2014/07/08

LG생활건강 | 2분기를 전환점으로 하반기 본격 성장 기대

10 LIG Research Division ㆍ www.ligstock.com

국내 화장품 시장 동향 – 연 성장률 3% 구간 국내 생활용품 시장 동향 – 연 성장률 3% 구간

자료: Euromonitor, LIG투자증권 자료: Euromonitor, LIG투자증권

중국 페이스샵의

진행방향에 따른

기업가치 변화를

전망

동사는 1995년 중국을 시작으로 1998년 베트남, 2012년 일본에 이어 2013

년 미주까지 지속적으로 해외사업을 확장하고 있다. 2013년 기준 해외 매출비

중은 화장품과 생활용품이 각각 26%, 21%로 당사에서는 이 비중이 2016년까

지 43%, 30%로 증가할 것으로 전망한다. 국별 비중은 일본이 37%, 동남아

외 기타국가가 38%, 중국이 25%인데, 시장규모가 약 44B USD로 크고 과거

5년간의 CAGR이 10%에 달하는 중국이 중요한 시장으로 꼽힌다. 브랜드별 비

중은 더페이스샵이 48%, Ginza Stefany와 Everlife가 35%, 기타브랜드가

27%인데 전 세계적으로 트렌디한 합리적 가격대의 화장품이 강세인 점을 감

안, 더페이스샵의 성공 가능성을 높게 본다. 따라서 중국 페이스샵이 동사 해외

사업에 큰 의미를 가지고 있다고 보며 이 사업의 진행방향에 따른 기업가치의

변화를 예상한다.

LG생활건강 해외진출 현황 (단위: 십억원, %)

년도 진출방식 진출국가 내용

1995년 중국진출 중국 중국 첫 진출

1998년 베트남 JV 설립 아시아(베트남) 동남아시아 첫 진출

2011년 6월 더페이스샵 파트너십 체결 중국 더 페이스샵 해외사업 진출

2012년 2월 긴자스테파니 인수 일본 일본 통신판매업 진출

2013년 1월 에버라이프 인수 일본 일본 화장품 및 이너뷰티 사업 강화

2013년 3월 TFS 싱가포르 인수 아시아(싱가포르) 아세안 및 인도시장 확대 위한 거점 확보

2013년 7월 Fruits & Passion 인수 북미(캐나다) 북미 시장 진출 본격화

2014년 2월 R&Y Corporation 일본 건강 기능식품 시장 진출

자료: LG생활건강, 언론기사, LIG투자증권

14%

18%

16%

-3%-4%

1%

5%

9% 9% 9%8%

11%

8%

5%

3%

-5%

0%

5%

10%

15%

20%

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

1999 2001 2003 2005 2007 2009 2011 2013

화장품시장(좌)

화장품시장성장률(y-y)(우)

(억원)

12%

4%

11%

3%4%

5%

3%

2%

4%

7% 7%7%

7%

4%3%

0%

2%

4%

6%

8%

10%

12%

14%

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

1999 2001 2003 2005 2007 2009 2011 2013

생활용품시장(좌)

생활용품시장성장률(y-y)(우)

(억원)

LIG Company Analysis ▶▶▶ 2014/07/08

LG생활건강 | 2분기를 전환점으로 하반기 본격 성장 기대

LIG Research Division ㆍ www.ligstock.com 11

LG생활건강(화장품) 해외매출 비중 – 2016년까지 43% 전망

자료: LG생활건강, LIG투자증권

LG생활건강(생활용품) 해외매출 비중 – 2016년까지 30% 전망

자료: LG생활건강, LIG투자증권

LG생활건강(화장품) 해외 국가별 매출 Break Down – 중국 중요한 시장

자료: LG생활건강, LIG투자증권

10%

19%

26%29%

35%

43%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

0

500

1,000

1,500

2,000

2,500

2011 2012 2013 2014E 2015E 2016E

해외매출(좌) 국내매출(좌) 해외매출비중(%)(우)(십억원)

13%15%

21%

25%27%

30%

0%

5%

10%

15%

20%

25%

30%

35%

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2011 2012 2013 2014E 2015E 2016E

해외매출(좌) 국내매출(좌) 해외매출비중(%)(우)(십억원)

1,262 , 37%

857 , 25%

1,324 , 38% 일본

중국

동남아외기타

(단위: 억원, %)

LIG Company Analysis ▶▶▶ 2014/07/08

LG생활건강 | 2분기를 전환점으로 하반기 본격 성장 기대

12 LIG Research Division ㆍ www.ligstock.com

LG생활건강(화장품) 해외 브랜드별 매출 Break Down – 페이스샵 전략 브랜드

자료: LG생활건강, LIG투자증권

주요 국가의 화장품/생활용품 시장 규모

자료: Euromonitor, LIG투자증권

국별 인당 연간 화장품 소비액 – 중국 33USD에 불과, 향후 성장 여력 높아

자료: 언론기사, Euromonitor, 각국통계청, LIG투자증권

1,235 , 35%

441 ,

13%27 , 1%

843 , 24%

924 , 27%

GSI/Everlife-일본

페이스샵-중국

페이스샵-일본

페이스샵-동남아 외

기타

(단위: 억원, %)

32,025 25,751 23,163

6,763 1,281

41,232

18,469 15,888

3,056 583

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

미국 중국 일본 한국 홍콩

생활용품 화장품(M USD)

33

76

150 171

229

294

0

50

100

150

200

250

300

350

중국 글로벌평균 한국 유럽 미국 일본

(USD)

LIG Company Analysis ▶▶▶ 2014/07/08

LG생활건강 | 2분기를 전환점으로 하반기 본격 성장 기대

LIG Research Division ㆍ www.ligstock.com 13

주요 국가의 화장품 시장 성장률 주요 국가의 생활용품 시장 성장률

자료: Euromonitor, LIG투자증권 자료: Euromonitor, LIG투자증권

중국 페이스샵

점포수 378개점,

매출 441억원

더페이스샵은 현재 해외 28개국에서 1,637개의 점포를 운영하고 있다. 2013

년 매출은 1,284억원으로, 2012년의 774억원보다 66% 증가하였으며, 국내

페이스샵 매출대비 25% 수준이다. 중국만 놓고 보면 점포수는 378개점이며,

2013년 매출은 441억원으로 2012년의 326억원보다 35% 증가한 수치이다.

중국 페이스샵은 동사 해외 페이스샵 매출의 약 34%를 구성하고 있으며, 국내

페이스샵 매출대비로는 9% 수준이다.

더 페이스샵 해외 매출 현황 – 매출 1,284억원, 비중 20%

자료: LG생활건강, LIG투자증권

-10%

-5%

0%

5%

10%

15%

20%

25%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

한국 일본 미국홍콩 중국

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

한국 일본 미국홍콩 중국

국내, 5,145 ,

80%

중국, 441 ,

7%

일본, 27 ,

0%

아시아 외

기타, 816 , 13%

기타,

1,284 , 20%

(단위: 억원, %)

LIG Company Analysis ▶▶▶ 2014/07/08

LG생활건강 | 2분기를 전환점으로 하반기 본격 성장 기대

14 LIG Research Division ㆍ www.ligstock.com

더 페이스샵 해외 점포 현황 – 총 1,637개점

자료: LG생활건강, LIG투자증권

중국 페이스샵

2분기부터 30%대

성장 회복전망

더페이스샵 중국사업은 동사 주가에 많은 기대감을 불러일으켰었으나, 현재는

그 열기가 다소 수그러든 상황이다. 작년 3분기부터 올해 1분기까지 구조조정

이 진행되면서 1Q14 매출성장률 6% y-y라는 더딘 실적을 보여주었기 때문

이다. 하지만 구조조정이 마무리 된 2분기부터는 다시 과거 30%대 이상의 정

상 실적을 회복할 것으로 기대되는 바, 해외 모멘텀은 다시 부각 받을 것으로

예상한다. 구조조정의 사유가 장기 성장을 위한 전략적 진출방식의 수정 및 브

랜드 관리의 필요성 때문으로 근본적 시장의 수요 문제가 아니기에 충분히 일

회성 요인으로 치부 가능하다는 판단이다.

중국 페이스샵

구조조정은 전략적

진출방식의 수정에

따른 일회성 이벤트

동사는 2011년 2분기 중국에 더페이스샵으로 본격적으로 뛰어들었는데, 당시

빠른 사업전개를 위해 현지에 유통망을 확보하고 있는 로컬업체인 Hengcheng

및 Lyone Foshan사와 마스터프랜차이즈 계약을 체결하였다. 이 방식은 단시

간에 전국 유통망에 상품을 공급할 수 있다는 강점은 있었으나 가격정책, 재고

관리, 프로모션 등에서 본사의 전략이 개입할 여지가 적은 단점이 있었다. 중국

페이스샵의 성장성은 나쁘지 않았지만, 국내의 2배에 이르는 높은 가격과 부실

한 재고관리, 일관되지 못한 프로모션으로 장기 성장을 위해서는 진출방식의

수정 및 전략적인 브랜드 관리를 할 필요성이 높아졌다. 따라서 동사에서는

2013년 9월 중국 페이스샵의 구조조정을 시행하였으며, Lyone Foshan사와

80:20(LG생활건강: Lyone Foshan)으로 JV를 설립하여 직접 진출하는 방식

으로 전략을 수정하였다.

구조조정을 통해

가격합리화, 기존점

효율화, 전략적

출점에 집중할 것

구조조정이 마무리 된 지금부터는 가격을 국내 가격의 1.2~1.5배의 합리적인

수준으로 조정하여 구매력을 높이고, 전략상권에 직영점 및 프랜차이즈 가맹점

을 꾸준히 출점하며, SKU를 확장하여 기존점 효율을 늘려나가는 전략을 펼칠

것으로 기대된다. 다만 기존 마스터프랜차이즈 방식에서는 마케팅이나 출점 비

용을 부담할 필요가 없어서 OPM이 30%에 달했으나, JV로 전환하며 당해 년

도의 OPM은 20%로 다소 조정될 여지가 있다. 하지만 당사에서는 매출성장을

통한 점진적인 규모의 경제 달성과 이에 따른 효율화 작업으로 향후 3년내

OPM은 25% 이상으로 회복 가능할 것으로 전망하고 있다.

107 162

264 335

378

206

315 384

419 426 412

842 843 833

0

100

200

300

400

500

600

700

800

900

2010 2011 2012 2013 2014 1Q

중국 기타 동남아 외 일본(POS 포함)(점포수, 개)

LIG Company Analysis ▶▶▶ 2014/07/08

LG생활건강 | 2분기를 전환점으로 하반기 본격 성장 기대

LIG Research Division ㆍ www.ligstock.com 15

중국 더페이스샵 분기 매출 전망 – 2Q14부터 30%대 이상의 매출 성장 회복 전망

자료: LG생활건강, LIG투자증권

중국 더페이스샵 영업이익률 전망 – 25%까지 제자리 찾아나갈 것

자료: LG생활건강, LIG투자증권

70 73 84

98

117

88

115 121 124 117

163 175

67%

21%

37%

23%

6%

33%42%

45%

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

20

40

60

80

100

120

140

160

180

200

1Q

12

2Q

12

3Q

12

4Q

12

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14E

3Q

14E

4Q

14E

중국더페이스샵매출(좌) 중국더페이스샵 성장률(y-y)(우)(억원)

30%

20%23%

25%

0%

5%

10%

15%

20%

25%

30%

35%

2013 2014E 2015E 2016E

JV 전환에 따른

일회적 비용 규모의경제 달성에 따른

영업효율 증가

LIG Company Analysis ▶▶▶ 2014/07/08

LG생활건강 | 2분기를 전환점으로 하반기 본격 성장 기대

16 LIG Research Division ㆍ www.ligstock.com

추가적인 M&A

M&A를 통한

성장은 글로벌

소비재 기업들의

효과적인 성장 전략

동사는 검증된 사업운영 능력과 막강한 유통망, 그리고 연 6,000억원에 달하는

안정적인 현금흐름을 바탕으로 코카콜라와 더페이스샵 등 수 차례 굵직한

M&A에 성공한 사례가 있다. 이는 많은 글로벌 소비재 기업들이 보여준

효과적인 성장 전략으로 이들 기업 역시 검증된 운영능력과 막강한 유통망,

안정적인 현금흐름을 바탕으로 한다는 공통점이 있다. 대표적인 사례인

L’oreal의 경우 전세계 130개국에 진출, M/S 1위의 글로벌 기업이 되기까지

약 20년간 총 31건의 M&A를 진행하였으며, 매출과 영업이익의 CAGR은

각각 6%, 8%에 달한다. 같은 기간 시가총액은 16B USD에서 106B USD로

무려 550% 상승하였다.

M&A를 통해

사업다각화, 라인업

보완, 해외진출까지

노린다

동사는 2007년 코카콜라 인수를 시작으로 본격적으로 M&A 전략을 전개하는

데, 1) 초창기에는 사업다각화와 안정적인 현금흐름을 위하여 코카콜라, 다이아

몬드 샘물 등 음료부문에 대한 M&A를 집중적으로 진행하였다. 그 후에도 음

료부문의 생산력확대 및 영업력 강화를 위한 추가적인 M&A는 계속되었지만,

2) 2010년 이후 M&A의 방향은 국내 화장품 라인업 보완에 맞춰졌다. 저가라

인 보강을 위한 더페이스샵 인수, 색조계열 강화를 위한 보브화장품 인수 등이

그 예이다. 화장품 라인업이 어느 정도 완성된 3) 최근에는 해외업체 인수를

통한 해외시장 진출에 주력하고 있는데, 최근에는 일본의 Ginza Stefany,

Everlife나 캐나다의 Fruits&Passion 등 해외 딜을 성공시키며 본격적인 글로

벌 브랜드로의 도약을 꿈꾸고 있다.

LG생활건강 M&A 일지 (단위: 억원,%)

인수일자 인수업체 국가 사업 인수가(지분율) 인수 후 부채비율

2007년 10월 코카콜라 한국 음료/기타 1,573억원 (100%) 158%

2009년 10월 다이아몬드샘물 한국 음료/기타 112억원(100%) 81%

2010년 1월 더페이스샵 한국 화장품 4,200억원(100%) 150%

2010년 3월 한국음료 한국 음료/기타 143억원(100%) 172%

2011년 1월 해태음료 한국 음료/기타 800억원(100%) 159%

2012년 1월 보브화장품 한국 화장품 550억원(100%) 123%

2012년 2월 긴자스테파니 일본 화장품 1,884억원(100%) 116%

2012년 12월 에버라이프 일본 화장품 3,300억원(100%) 170%

2013년 3월 Fruits&Passion 캐나다 화장품 174억원(100%) 173%

2013년 10월 영진약품(드링크) 한국 음료/기타 141억원(100%) 140%

2014년 2월 R&Y 코퍼레이션 일본 화장품 472억원(100%) 136%

자료: LG생활건강, 언론기사, LIG투자증권

LIG Company Analysis ▶▶▶ 2014/07/08

LG생활건강 | 2분기를 전환점으로 하반기 본격 성장 기대

LIG Research Division ㆍ www.ligstock.com 17

L’oreal 매출 및 영업이익 추이 – 매출 및 영업이익 CAGR 각각 6%, 8%

자료: LG생활건강, LIG투자증권

L’oreal 시가총액 추이 – 시가총액 550% 상승

자료: LG생활건강, LIG투자증권

M&A는 무형자산이

중요. 최근의

매니지먼트

리스크로 빛바랜

감은 있어

글로벌 기업들의 사례나 동사의 경영역량을 살펴볼 때, M&A를 통한 성장 스

토리는 여전히 매력적인 투자포인트이다. 하지만 최근 들어서는 그 매력도가

다소 낮아진 부분은 분명히 있다. M&A는 전략적 의사결정과 PMI라는 무형자

산이 매우 중요한데 이의 상당부분을 차석용 CEO에게 의존해왔던 것을 감안

시, 최근 CEO의 계열사 대표이사 사임과 보유지분 매각(2013년 12월

21,776주, 2014년 6월 22,000주)으로 불거진 매니지먼트 리스크는 상당히

부담스러운 상황이기 때문이다. 그리고 Elizabeth Arden 등 최근 논의된

M&A는 가격이나 성장성 면에서 과거대비 투자매력도가 점차 낮아지는 경향이

있어 비유기적 성장이 지속될 것이라고 막연히 가정하는 것은 다소 무리라는

생각이다. 따라서 관련 이벤트가 발생했을 시 긍정적인 모멘텀은 될 수 있겠지

만 기업의 본질가치에 포함시키지는 않았다.

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

0

5,000

10,000

15,000

20,000

25,000

FY 1995 FY 1998 FY 2001 FY 2004 FY 2007 FY 2010 FY 2013

매출액(좌) 영업이익(우)(M USD) (M USD)

-15

-10

-5

-

5

10

15

20

25

30

35

40

-

20,000

40,000

60,000

80,000

100,000

120,000

FY 1995 FY 1998 FY 2002 FY 2005 FY 2008 FY 2011

시가총액(좌) EPS성장률(y-y)(우)(M USD) (M USD)

LIG Company Analysis ▶▶▶ 2014/07/08

LG생활건강 | 2분기를 전환점으로 하반기 본격 성장 기대

18 LIG Research Division ㆍ www.ligstock.com

밸류에이션 매력과 실적 턴어라운드 기대감

현재 주가는

펀더멘털 이하,

매력적인 매수구간

동사의 현재(7/7) 주가 434,500원은 PER 2014년말 기준 PER 20.5배로

동사가 M&A 등의 전략적 변화를 보이기 시작한 2006년 이래(금융위기 제외)

최저 수준이다. 이는 국내 소비경기 침체와 중국 사업 구조조정으로 인한 해외

모멘텀 약화, 그리고 차석용 CEO 거취문제로 불거진 경영 프리미엄 소멸,

고가 M&A 논란 등 복합적인 악재가 작용한 결과이다. 하지만 동사는

지속적인 신상품 출시와 소비트렌드를 주도하는 선도상품 개발로 M/S를

확장하며 꾸준한 성장을 이어가고 있으며, 중국 구조조정도 지난 1분기를

기준으로 완료된 것을 감안 시 하반기부터는 일부 악재가 소멸되고 완만한

실적개선이 이루어질 것으로 판단되는 바이다. 따라서 펀더멘털 이하로 평가된

현재 주가를 매력적인 매수구간으로 판단한다.

LG생활건강 PER Multiple 추이

자료: Dataguide, LIG투자증권

0

5

10

15

20

25

30

35

40

45

50

2006 2007 2008 2009 2010 2011 2012 2013 2014

LG생활건강

금융위기 제외하고 최저치

(PER, 배)

LIG Company Analysis ▶▶▶ 2014/07/08

LG생활건강 | 2분기를 전환점으로 하반기 본격 성장 기대

LIG Research Division ㆍ www.ligstock.com 19

3. 실적추정

2 분기를 전환점으로, 하반기 본격 성장 전망

2분기 컨센서스

소폭 하회하는 실적

전망

당사에서는 LG생활건강의 2Q14 실적을 K-IFRS 연결기준 매출 11,313억원

(5.2% y-y), 영업이익 1,245억원(3.6% y-y), 지배주주순이익 866억원

(4.0% y-y)으로 추정한다. 매출 및 이익단에서 모두 시장 컨센서스를 소폭

하회하는 수준이다. 국내에서는 소비경기 부진으로 전 사업부의 매출성장률이

한자릿수 중반 대에 그칠 것으로 보이고, 이익단에서도 낮은 매출 성장률로 효

율성 개선을 기대하기 어려운 상황이다. 다만 해외에서 더페이스샵의 중국사업

구조조정이 1분기로 마무리되었고 2분기부터 정상영업에 들어갔기에 일부 성

장동력을 회복할 수 있을 것으로 기대한다.

하반기 완만한

실적개선에 따른

주가회복 전망

2분기를 전환점으로 하반기 들어서는 국내의 완만한 소비회복 기대감과 마케팅

비용 감축 등 효율화 작업, 그리고 중국 사업의 정상화로 실적 개선속도가 다

소 빨라질 것으로 전망한다. 따라서 주가도 이를 확인해가며 회복국면에 접어

들 수 있을 것이다.

LG생활건강 2Q14 Preview (단위: 억원, %)

2Q13A 3Q13A 4Q13A 1Q14A 2Q14E(a) y-y q-q 컨센서스(b) 차이(a)-(b)

매출액 10,755 11,518 10,266 11,284 11,313 5.2 0.3 11,511 -198

영업이익 1,202 1,455 848 1,283 1,245 3.6 -3.0 1,270 -25

세전이익 1,187 1,358 792 1,225 1,219 2.7 -3.8 1,231 -52

순이익 857 1,171 597 904 884 3.2 -2.2 912 -28

영업이익율 11.2 12.6 8.3 11.4 11.0 11.0

세전이익율 11.0 11.8 7.7 10.9 10.4 10.7

순이익율 8.0 10.2 5.8 8.0 7.8 7.9

LIG Company Analysis ▶▶▶ 2014/07/08

LG생활건강 | 2분기를 전환점으로 하반기 본격 성장 기대

20 LIG Research Division ㆍ www.ligstock.com

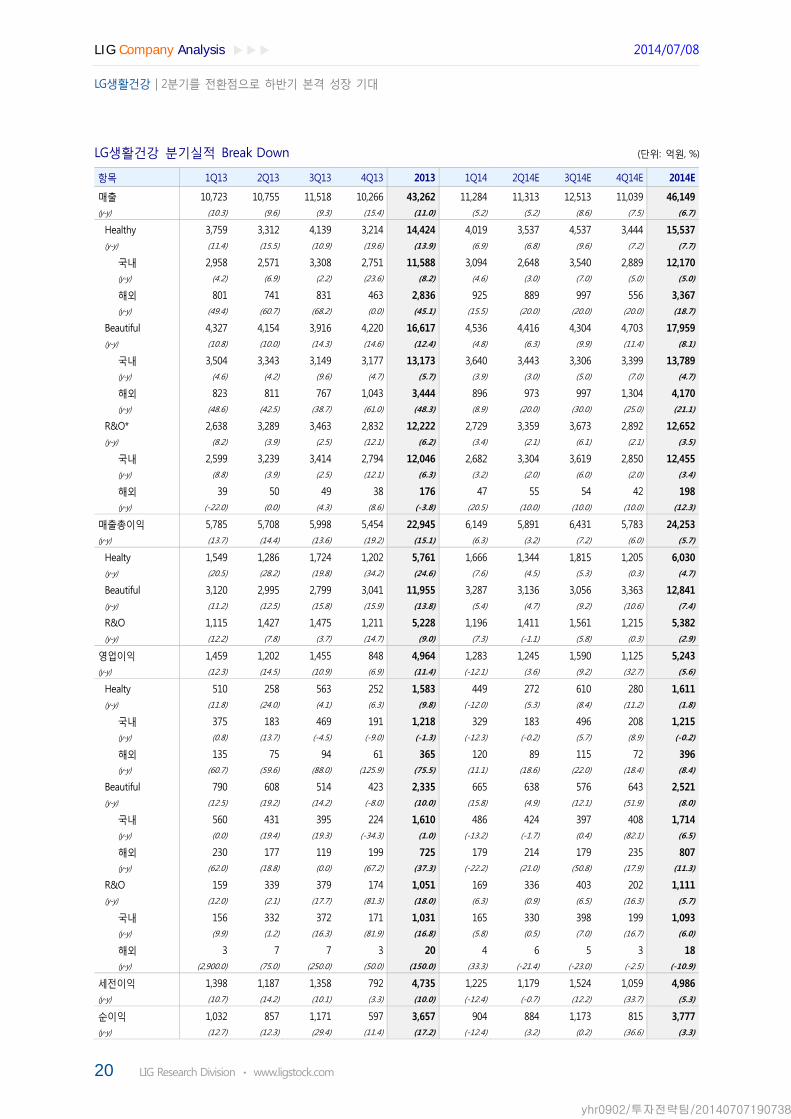

LG생활건강 분기실적 Break Down (단위: 억원, %)

항목 1Q13 2Q13 3Q13 4Q13 2013 1Q14 2Q14E 3Q14E 4Q14E 2014E

매출 10,723 10,755 11,518 10,266 43,262 11,284 11,313 12,513 11,039 46,149(y-y) (10.3) (9.6) (9.3) (15.4) (11.0) (5.2) (5.2) (8.6) (7.5) (6.7)

Healthy 3,759 3,312 4,139 3,214 14,424 4,019 3,537 4,537 3,444 15,537(y-y) (11.4) (15.5) (10.9) (19.6) (13.9) (6.9) (6.8) (9.6) (7.2) (7.7)

국내 2,958 2,571 3,308 2,751 11,588 3,094 2,648 3,540 2,889 12,170(y-y) (4.2) (6.9) (2.2) (23.6) (8.2) (4.6) (3.0) (7.0) (5.0) (5.0)

해외 801 741 831 463 2,836 925 889 997 556 3,367(y-y) (49.4) (60.7) (68.2) (0.0) (45.1) (15.5) (20.0) (20.0) (20.0) (18.7)

Beautiful 4,327 4,154 3,916 4,220 16,617 4,536 4,416 4,304 4,703 17,959(y-y) (10.8) (10.0) (14.3) (14.6) (12.4) (4.8) (6.3) (9.9) (11.4) (8.1)

국내 3,504 3,343 3,149 3,177 13,173 3,640 3,443 3,306 3,399 13,789(y-y) (4.6) (4.2) (9.6) (4.7) (5.7) (3.9) (3.0) (5.0) (7.0) (4.7)

해외 823 811 767 1,043 3,444 896 973 997 1,304 4,170(y-y) (48.6) (42.5) (38.7) (61.0) (48.3) (8.9) (20.0) (30.0) (25.0) (21.1)

R&O* 2,638 3,289 3,463 2,832 12,222 2,729 3,359 3,673 2,892 12,652(y-y) (8.2) (3.9) (2.5) (12.1) (6.2) (3.4) (2.1) (6.1) (2.1) (3.5)

국내 2,599 3,239 3,414 2,794 12,046 2,682 3,304 3,619 2,850 12,455(y-y) (8.8) (3.9) (2.5) (12.1) (6.3) (3.2) (2.0) (6.0) (2.0) (3.4)

해외 39 50 49 38 176 47 55 54 42 198(y-y) (-22.0) (0.0) (4.3) (8.6) (-3.8) (20.5) (10.0) (10.0) (10.0) (12.3)

매출총이익 5,785 5,708 5,998 5,454 22,945 6,149 5,891 6,431 5,783 24,253(y-y) (13.7) (14.4) (13.6) (19.2) (15.1) (6.3) (3.2) (7.2) (6.0) (5.7)

Healty 1,549 1,286 1,724 1,202 5,761 1,666 1,344 1,815 1,205 6,030(y-y) (20.5) (28.2) (19.8) (34.2) (24.6) (7.6) (4.5) (5.3) (0.3) (4.7)

Beautiful 3,120 2,995 2,799 3,041 11,955 3,287 3,136 3,056 3,363 12,841(y-y) (11.2) (12.5) (15.8) (15.9) (13.8) (5.4) (4.7) (9.2) (10.6) (7.4)

R&O 1,115 1,427 1,475 1,211 5,228 1,196 1,411 1,561 1,215 5,382(y-y) (12.2) (7.8) (3.7) (14.7) (9.0) (7.3) (-1.1) (5.8) (0.3) (2.9)

영업이익 1,459 1,202 1,455 848 4,964 1,283 1,245 1,590 1,125 5,243(y-y) (12.3) (14.5) (10.9) (6.9) (11.4) (-12.1) (3.6) (9.2) (32.7) (5.6)

Healty 510 258 563 252 1,583 449 272 610 280 1,611(y-y) (11.8) (24.0) (4.1) (6.3) (9.8) (-12.0) (5.3) (8.4) (11.2) (1.8)

국내 375 183 469 191 1,218 329 183 496 208 1,215(y-y) (0.8) (13.7) (-4.5) (-9.0) (-1.3) (-12.3) (-0.2) (5.7) (8.9) (-0.2)

해외 135 75 94 61 365 120 89 115 72 396(y-y) (60.7) (59.6) (88.0) (125.9) (75.5) (11.1) (18.6) (22.0) (18.4) (8.4)

Beautiful 790 608 514 423 2,335 665 638 576 643 2,521(y-y) (12.5) (19.2) (14.2) (-8.0) (10.0) (15.8) (4.9) (12.1) (51.9) (8.0)

국내 560 431 395 224 1,610 486 424 397 408 1,714(y-y) (0.0) (19.4) (19.3) (-34.3) (1.0) (-13.2) (-1.7) (0.4) (82.1) (6.5)

해외 230 177 119 199 725 179 214 179 235 807(y-y) (62.0) (18.8) (0.0) (67.2) (37.3) (-22.2) (21.0) (50.8) (17.9) (11.3)

R&O 159 339 379 174 1,051 169 336 403 202 1,111(y-y) (12.0) (2.1) (17.7) (81.3) (18.0) (6.3) (0.9) (6.5) (16.3) (5.7)

국내 156 332 372 171 1,031 165 330 398 199 1,093(y-y) (9.9) (1.2) (16.3) (81.9) (16.8) (5.8) (0.5) (7.0) (16.7) (6.0)

해외 3 7 7 3 20 4 6 5 3 18(y-y) (2,900.0) (75.0) (250.0) (50.0) (150.0) (33.3) (-21.4) (-23.0) (-2.5) (-10.9)

세전이익 1,398 1,187 1,358 792 4,735 1,225 1,179 1,524 1,059 4,986(y-y) (10.7) (14.2) (10.1) (3.3) (10.0) (-12.4) (-0.7) (12.2) (33.7) (5.3)

순이익 1,032 857 1,171 597 3,657 904 884 1,173 815 3,777(y-y) (12.7) (12.3) (29.4) (11.4) (17.2) (-12.4) (3.2) (0.2) (36.6) (3.3)

LIG Company Analysis ▶▶▶ 2014/07/08

LG생활건강 | 2분기를 전환점으로 하반기 본격 성장 기대

LIG Research Division ㆍ www.ligstock.com 21

항목 1Q13 2Q13 3Q13 4Q13 2013 1Q14 2Q14E 3Q14E 4Q14E 2014E

지배주주순이익 1,015 833 1,141 584 3,573 890 866 1,150 799 3,705(y-y) (13.0) (12.9) (29.9) (11.2) (17.6) (-12.3) (4.0) (0.7) (36.8) (3.7)

매출총이익률 53.9 53.1 52.1 53.1 53.0 54.5 52.1 51.4 52.4 52.6

영업이익률 13.6 11.2 12.6 8.3 11.5 11.4 11.0 12.7 10.2 11.4

세전이익률 13.0 11.0 11.8 7.7 10.9 10.9 10.4 12.2 9.6 10.8

순이익률 9.6 8.0 10.2 5.8 8.5 8.0 7.8 9.4 7.4 8.2

지배주주순이익률 9.5 7.7 9.9 5.7 8.3 7.9 7.7 9.2 7.2 8.0

자료: LIG투자증권

*R&O: Refeshing&Others

LIG Company Analysis ▶▶▶ 2014/07/08

LG생활건강 | 2분기를 전환점으로 하반기 본격 성장 기대

22 LIG Research Division ㆍ www.ligstock.com

■ 대차대조표 ■ 손익계산서

(십억원) 2013A 2014E 2015E 2016E (십억원) 2013A 2014E 2015E 2016E

유동자산 981 1,162 1,474 1,585 매출액 4,326 4,608 4,967 5,364

현금및현금성자산 143 233 377 411 증가율(%) 11.0 6.5 7.8 8.0

매출채권 및 기타채권 424 451 487 525 매출원가 2,032 2,161 2,308 2,475

재고자산 376 400 431 466 매출총이익 2,294 2,446 2,659 2,890

비유동자산 2,454 2,572 2,685 3,045 매출총이익률(%) 53.0 53.1 53.5 53.9

투자자산 52 56 60 65 판매비와 관리비 1,798 1,927 2,087 2,263

유형자산 1,022 1,048 1,070 1,093 영업이익 496 519 572 627

무형자산 1,286 1,374 1,461 1,793 영업이익률(%) 11.5 11.3 11.5 11.7

자산총계 3,435 3,734 4,159 4,630 EBITDA 607 654 713 778

유동부채 982 940 988 1,042 EBITDA M% 14.0 14.2 14.4 14.5

매입채무 및 기타채무 487 519 559 604 영업외손익 -23 -15 -27 -16

단기차입금 318 318 318 318 지분법관련손익 4 4 5 6

유동성장기부채 80 0 0 0 금융손익 -22 -32 -29 -26

비유동부채 978 994 1,014 1,037 기타영업외손익 -4 12 -4 3

사채 및 장기차입금 734 734 734 734 세전이익 473 504 545 610

부채총계 1,960 1,934 2,002 2,078 법인세비용 108 116 125 153

지배기업소유지분 1,409 1,725 2,072 2,456 당기순이익 366 388 419 458

자본금 89 89 89 89 지배주주순이익 357 379 410 447

자본잉여금 97 97 97 97 지배주주순이익률(%) 8.5 8.4 8.4 8.5

이익잉여금 1,415 1,731 2,078 2,462 비지배주주순이익 8 9 10 10

기타자본 -192 -192 -192 -192 기타포괄이익 -87 0 0 0

비지배지분 67 75 85 95 총포괄이익 279 388 419 458

자본총계 1,475 1,800 2,157 2,551 EPS 증가율(%, 지배) 17.6 6.1 8.1 9.1

총차입금 1,132 1,052 1,052 1,052 이자손익 -34 -32 -29 -26

순차입금 976 769 525 490 총외화관련손익 11 0 0 0

■ 현금흐름표 ■ 주요지표

(십억원) 2013A 2014E 2015E 2016E 2013A 2014E 2015E 2016E

영업활동 현금흐름 390 523 560 609 총발행주식수(천주) 15,618 15,618 15,618 15,618

영업에서 창출된 현금흐름 547 670 714 787 시가총액(십억원) 8,559 6,731 6,731 6,731

이자의 수취 4 7 8 11 주가(원) 548,000 431,000 431,000 431,000

이자의 지급 -39 -38 -37 -37 EPS(원) 20,166 21,389 23,128 25,241

배당금 수입 0 0 0 0 BPS(원) 83,516 101,353 120,929 142,617

법인세부담액 -123 -116 -125 -153 DPS(원) 3,750 3,750 3,750 3,750

투자활동 현금흐름 -493 -290 -354 -511 PER(X) 27.2 20.2 18.6 17.1

유동자산의 감소(증가) -1 -38 -100 0 PBR(X) 6.6 4.3 3.6 3.0

투자자산의 감소(증가) -12 -3 -4 -5 EV/EBITDA(X) 16.6 12.3 11.0 10.0

유형자산 감소(증가) -130 -149 -150 -156 ROE(%) 26.6 23.7 21.2 19.4

무형자산 감소(증가) -459 -100 -100 -350 ROA(%) 11.8 10.8 10.6 10.4

재무활동 현금흐름 185 -143 -63 -63 ROIC(%) 17.4 15.6 16.5 16.1

사채및차입금증가(감소) 404 -80 0 0 배당수익률(%) 0.7 0.9 0.9 0.9

자본금및자본잉여금 증감 0 0 0 0 부채비율(%) 132.8 107.4 92.8 81.5

배당금 지급 -63 -63 -63 -63 순차입금/자기자본(%) 66.2 42.7 24.4 19.2

외환환산으로 인한 현금변동 0 0 0 0 유동비율(%) 99.9 123.7 149.2 152.1

연결범위변동으로 인한 현금증감 0 0 0 0 이자보상배율(X) 13.3 13.6 15.5 17.0

현금증감 78 90 144 35 총자산회전율 1.4 1.3 1.3 1.2

기초현금 65 143 233 377 매출채권 회전율 10.7 10.5 10.6 10.6

기말현금 143 233 377 411 재고자산 회전율 12.5 11.9 11.9 12.0

FCF 255 374 411 453 매입채무 회전율 4.4 4.3 4.3 4.3

자료: LIG투자증권

LIG Company Analysis ▶▶▶ 2014/07/08

LG생활건강 | 2분기를 전환점으로 하반기 본격 성장 기대

LIG Research Division ㆍ www.ligstock.com 23

Compliance Notice ■ 최근 2년간 투자의견 및 목표주가 변경내역

▶LG생활건강(051900) ▶주가 및 목표주가 추이

제시일자 2012.07.20 2012.07.26 2012.10.25 2012.11.13 2014.07.08 2014.07.08

투자의견 BUY BUY BUY BUY 담당자변경 BUY

목표주가 700,000원 700,000원 760,000원 760,000원 550,000원

제시일자

투자의견

목표주가

제시일자

투자의견

목표주가

▶Ratings System

구분 대상기간 투자의견 비고

[기업분석] 12개월 BUY(15% 초과)ㆍHOLD(0%~15%)ㆍREDUCE(0% 미만) * 단, 산업 및 기업에 대한 최종분석 이전에는

긍정, 중립, 부정으로 표시할 수 있음. [산업분석] 12개월 OverweightㆍNeutralㆍUnderweight

▶Compliance

동 자료에 게시된 내용들은 본인의 의견을 정확히 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다.

당사는 공표일 현재 상기 종목의 발행주식을 1%이상 보유하고 있지 않습니다.

당사는 동 자료를 기관투자자 또는 제3자에게 사전제공한 사실이 없습니다.

당사는 동 자료에 언급된 종목과 계열회사의 관계가 아닙니다.

조사분석 담당자는 공표일 기준 동 자료에 언급된 종목과 재산적 이해관계가 없습니다.

본 조사자료는 고객의 투자에 정보를 제공할 목적으로 작성되었으며, 어떠한 경우에도 무단 복제 및 배포 될 수 없습니다. 또한 본 자료에 수록된 내용은 당사가 신뢰할 만한 자료 및 정보로 얻어진 것이나, 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다. 따라서 어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

12/07 13/01 13/07 14/01 14/

(원) LG생활건강 목표주가

LIG Company Analysis ▶▶▶ 2014/07/08

LG생활건강 | 2분기를 전환점으로 하반기 본격 성장 기대

24 LIG Research Division ㆍ www.ligstock.com

LIG Company Analysis ▶▶▶ 2014/07/08

LG생활건강 | 2분기를 전환점으로 하반기 본격 성장 기대

LIG Research Division ㆍ www.ligstock.com 25

LIG Company Analysis ▶▶▶ 2014/07/08

LG생활건강 | 2분기를 전환점으로 하반기 본격 성장 기대

26 LIG Research Division ㆍ www.ligstock.com

본 조사자료는 고객의 투자에 정보를 제공할 목적으로 작성되었으며, 어떠한 경우에도 무단 복제 및 배포 될 수 없습니다. 또한 본 자료에 수록된 내용은 당사가 신뢰할

만한 자료 및 정보로 얻어진 것이나, 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다. 따라서 어떠한 경우에도

본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.

▶Ratings System

▶Compliance

구분 대상기간 투자의견 비 고

[기업분석] 12개월 BUY(15% 초과)ㆍHOLD(0%~15%)ㆍREDUCE(0% 미만)

[산업분석] 12개월 OverweightㆍNeutralㆍUnderweight

* 단, 산업 및 기업에 대한 최종분석 이전에는

긍정, 중립, 부정으로 표시할 수 있음.

LIG ResearchReseRReseResseRRRR 투자전략팀 Analyst 내선번호 E-Mail

투자전략(총괄) 오태동 6923-7360 [email protected]

이코노미스트 김유겸 6923-7332 [email protected]

계량분석 염동찬 6923-7314 [email protected]

시황 김대준 6923-7331 [email protected]

채권/크레딧 유선웅 6923-7353 [email protected]

글로벌전략 김영환 6923-7348 [email protected]

기업분석팀 Analyst 내선번호 E-Mail

정유/화학(총괄) 박영훈 6923-7317 [email protected]

철강/금속 김윤상 6923-7319 [email protected]

은행 손준범 6923-7322 [email protected]

전기전자 김기영 6923-7318 [email protected]

유통 이지영 6923-7341 [email protected]

건설/유틸리티 채상욱 6923-7342 [email protected]

자동차/부품/타이어 이현수 6923-7312 [email protected]

통신장비/통신서비스 강봉우 6923-7337 [email protected]

반도체/디스플레이 홍성호 6923-7336 [email protected]

인터넷/게임/미디어 정대호 6923-7343 [email protected]

음식료/섬유의복 서영화 6923-7311 [email protected]

조선/기계 양형모 6923-7324 [email protected]

엔터테인먼트/레저 지인해 6923-7315 [email protected]

운송 김기태 6923-7350 [email protected]

태양광 유동규 6923-7352 [email protected]

정유/화학 RA 임지운 6923-7338 [email protected]

철강/건설 RA 박상용 6923-7323 [email protected]

유통/인터넷/게임 RA 신지훈 6923-7362 [email protected]

리서치본부장지기호/기술적분석