comité de pilotage 17 novembre 2011 - cab : …€¦ · ... les points de vue des ... d’élevage...

TRANSCRIPT

Comité de pilotage17 novembre 2011

www.agglo-boulonnais.fr

www.agglo-boulonnais.fr

www.agglo-boulonnais.fr

www.agglo-boulonnais.fr

www.agglo-boulonnais.fr

www.agglo-boulonnais.fr

Le Parc d’activités halieutiques - octobre 2011De gauche à droite : Capitaine Houat, le chantier de Marine Harvest et la Capitainerie

Frédéric CuvillierDéputé-Maire de Boulogne-sur-MerPrésident de la Communauté d’agglomération du BoulonnaisPrésident de la Mission Capécure 2020

www.agglo-boulonnais.fr

www.agglo-boulonnais.fr

www.agglo-boulonnais.fr

www.agglo-boulonnais.fr

www.agglo-boulonnais.fr

www.agglo-boulonnais.fr

Une alternance de bonnes nouvelles et de sujets d’inquiétude ont rythmé l’actualité du premier port de pêche depuis le printemps dernier.

Nous mesurons chaque jour la gravité de la crise éco-nomique et financière qui peut à tout moment remettre en cause des stratégies industrielles parfois négociées au sein même des entreprises.C’est un sujet de préoccupation que renforce la publi-cation le 13 Juillet dernier des propositions drastiques de la Commission européenne sur la réforme de la Politique commune des pêches.

En dépit de ce climat incertain, Boulogne reste une place compétitive et innovante.

Marine Harvest a choisi de pérenniser son implanta-tion sur le parc d’activités halieutiques. Son imposant bâtiment continue de s’élever le long du chenal. Un des groupes majeurs de la filière au niveau internatio-nal a trouvé à Capécure des arguments convaincants de compétitivité par rapport à d’autres localisations concurrentes. Des investissements de plusieurs millions d’euros laissent ainsi espérer des embauches au sein de la filière économique la plus pourvoyeuse d’activités et d’emplois au sein de notre agglomération.

La halle Jean Voisin et la gare de marée sont redevenues des outils modernes et particulièrement efficients grâce aux travaux importants financés par l’autorité portuaire, le concessionnaire et la Communauté d’agglomération.

La labellisation du projet Nouvelles vagues est un autre succès collectif qui placera Boulogne à la pointe de l’innovation halieutique et de l’aquaculture.L’implication des collectivités conjuguée à l’investis-sement de plusieurs dizaines de sociétés privées ont convaincu l’État de la pertinence de ce projet unique en France et en Europe.

Les travaux de la Mission Capécure 2020 entendent accompagner cette nouvelle vague porteuse d’espoirs.Ses commissions ont choisi de concentrer leurs réflexions sur la réforme de la politique de la pêche.

Des études stratégiques visent à préciser notre stratégie sur la captation de ressources et le renouvellement de notre flotte de pêche.

De même en matière d’aquaculture, dans le sillage de l’étude matricielle financée par le Conseil régional sur son développement en Nord-Pas de Calais, il s’agira de rendre la Côte d’Opale comme l’une des zones les plus attractives de nos façades maritimes.

Il conviendra dans un nouveau diagnostic réalisé par l’ensemble des forces vives de la place, de préciser les conditions de l’internationalisation de la filière halieu-tique boulonnaise et de sa réussite dans un monde en rapide évolution.

Enfin, la nécessaire revitalisation de Capécure doit aller de pair avec un remembrement efficace que le nouveau Schéma directeur portuaire pourra structurer.

Au delà de Boulogne-sur-Mer, l’ambition maritime de la France doit être affirmée.L’Etat doit être présent, structuré et volontaire afin de relever les défis maritimes qui, dans le cadre d’une relance de la décentralisation saura épauler et s’appuyer sur des collectivités aux compétences reconnues et consacrées.C’est le vœu que je formule et je suis convaincu que les professionnels de Boulogne-sur-Mer peuvent et doivent jouer un rôle éminent en la matière.

Le défi maritime boulonnais

Questions aux Présidents des Commissions

Questions aux Présidents des Commissions 6

Où en sommes nous sur la réforme de la criée ? Dans quel contexte se situe-t-elle ?

La réforme du fonctionnement de la criée est rendue né-cessaire par l’évolution de la réglementation française sur les halles à marée, qui doit se mettre en conformité avec les règles de l’Union Européenne en matière de première mise en marché des produits de la mer.Elle est aussi importante pour développer l’attractivité de la place de Boulogne, qui est idéalement placée au centre géographique de l’Europe des pêches et doit chercher à attirer de nouveaux vendeurs et de nouveaux acheteurs, tout en s’insérant dans un réseau internatio-nal de criées déjà très actif.Bien que cette réforme soit ralentie par le retard pris dans la rédaction définitive et la publication de la nou-velle réglementation française, les points de vue des différents intervenants, qui pourraient dans certains cas être opposés, se sont suffisamment rapprochés pour conduire à un relatif consensus sur ce que sera le fonc-tionnement de la criée dans quelques mois.

Des études sont en cours sur les 2 sujets liés aux quotas et au financement du renouvellement de la flotte de pêche. Pourquoi maintenant ?

Dans une période de baisse des possibilités de capture et de réduction des flottes de pêche, les membres de la commission « ressource » de la Mission Capécure 2020 ont rapidement identifié l’importance de chercher à consolider les droits de pêche des flottes attachées au port, voire à les développer. Il est apparu utile de mener une réflexion particulière sur ce sujet, au moment où l’Union européenne a en-trepris le vaste chantier de la réforme de la politique commune des pêches, laquelle conduira inévitablement à de profonds changements dans la gestion des pêcheries.

Parallèlement, il est nécessaire, dans un contexte diffi-cile, résultant de la réorientation des instruments finan-ciers communautaires et de la frilosité des banques, notamment à l’égard du maritime, de réfléchir à de nouvelles approches de financement pour la moderni-sation et la pérennisation des flottilles attachées au port.

France Filière Pêche vient de se constituer. Quelles sont les attentes des Boulonnais et comment sauront-ils faire entendre leurs voix au sein de l’interprofession ?

France Filière Pêche est avant tout un outil de mise en valeur du travail et de la production des marins-pê-cheurs français. Dans notre filière, c’est la première structure à vocation strictement économique à regrou-per l’ensemble des parties concernées, du pêcheur au distributeur final.

Son financement est aujourd’hui assuré pour quelques années, et l’origine de ce financement lui donne une liberté d’action vis-à-vis des contraintes européennes qui lui permettra de mener des actions structurantes profitant à l’ensemble des acteurs, au premier rang des-quels se situent les producteurs. Les Boulonnais devront être très actifs et très présents dans cette association, être promoteurs d’actions innovantes, pour y tenir la place qu’ils tiennent sur le marché national des produits de la mer.

France Filière Pêche préfigure aussi la création d’une Interprofession, qu’il faut réussir, et qui disposera de moyens réglementaires et financiers accrus pour ren-forcer encore la filière française des produits de la mer. Boulogne-surMer, qui en est un des principaux phares,

pourra en tirer un grand bénéfice.

RessourceJean-Marc Le Garrec

Questions aux Présidents des Commissions

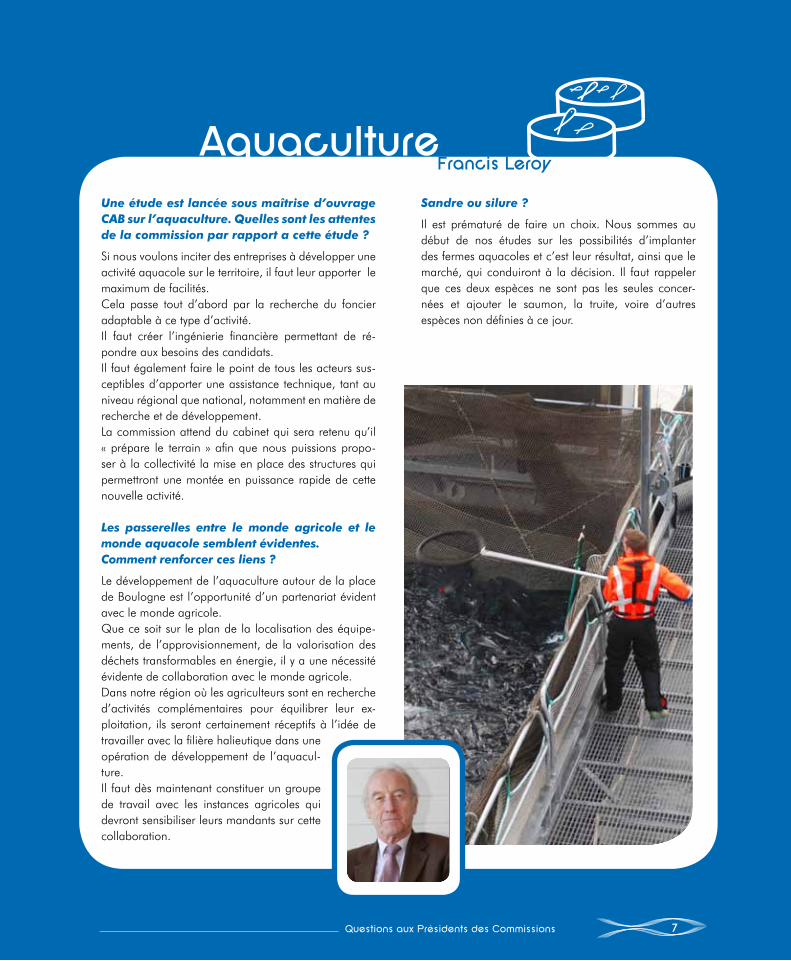

Une étude est lancée sous maîtrise d’ouvrage CAB sur l’aquaculture. Quelles sont les attentes de la commission par rapport a cette étude ?

Si nous voulons inciter des entreprises à développer une activité aquacole sur le territoire, il faut leur apporter le maximum de facilités.Cela passe tout d’abord par la recherche du foncier adaptable à ce type d’activité.Il faut créer l’ingénierie financière permettant de ré-pondre aux besoins des candidats.Il faut également faire le point de tous les acteurs sus-ceptibles d’apporter une assistance technique, tant au niveau régional que national, notamment en matière de recherche et de développement.La commission attend du cabinet qui sera retenu qu’il « prépare le terrain » afin que nous puissions propo-ser à la collectivité la mise en place des structures qui permettront une montée en puissance rapide de cette nouvelle activité.

Les passerelles entre le monde agricole et le monde aquacole semblent évidentes.Comment renforcer ces liens ?

Le développement de l’aquaculture autour de la place de Boulogne est l’opportunité d’un partenariat évident avec le monde agricole.Que ce soit sur le plan de la localisation des équipe-ments, de l’approvisionnement, de la valorisation des déchets transformables en énergie, il y a une nécessité évidente de collaboration avec le monde agricole.Dans notre région où les agriculteurs sont en recherche d’activités complémentaires pour équilibrer leur ex-ploitation, ils seront certainement réceptifs à l’idée de travailler avec la filière halieutique dans une opération de développement de l’aquacul-ture.Il faut dès maintenant constituer un groupe de travail avec les instances agricoles qui devront sensibiliser leurs mandants sur cette collaboration.

Sandre ou silure ?

Il est prématuré de faire un choix. Nous sommes au début de nos études sur les possibilités d’implanter des fermes aquacoles et c’est leur résultat, ainsi que le marché, qui conduiront à la décision. Il faut rappeler que ces deux espèces ne sont pas les seules concer-nées et ajouter le saumon, la truite, voire d’autres espèces non définies à ce jour.

Aquaculture

7

Francis Leroy

5

Une étude sur l’internationalisation de la filière halieutique a été jugée utile par les professionnels. Quels sont les contours de cette étude ?

Une étude avait été menée en collaboration avec les professionnels de Capécure il y a plus de 5 ans par la CCI et le syndicat des mareyeurs.Son éclairage pertinent à l’époque sur le frais et sur le positionnement de Boulogne mérite d’être réactualisé à la lumière des tendances de fond que nous observons depuis quelques années.Il nous parait essentiel pour Boulogne de clarifier son positionnement au regard de la restructuration accélé-rée de la filière, de l’inexorable progression du poisson d’élevage et d’une baisse soudaine et préoccupante de la consommation des produits de la mer qui frappe notamment les marchés européens et nord-américains.L’évolution erratique des prix de certaines espèces comme le saumon et le cabillaud, les incertitudes liées au changement des règles du jeu imposées par la réforme de la PCP et les nouveaux modes de consommation doivent nous amener collectivement à hiérarchiser nos priori-tés et à travailler plus et mieux en synergie au sein du cluster international que nous préconisons à Capécure.Cette étude sur un périmètre financier limité a natu-rellement vocation à être partagée par l’ensemble des forces vives de la place.

La problématique des mouettes et des goélands sur Capécure a été inscrite à l’ordre du jour de la dernière réunion de la Commission transformation. Quelles sont les attentes des professionnels ? Avez-vous, au regard d’une réglementation très contraignante, des solutions à préconiser ?

Boulogne est une ville portuaire : la présence d’oiseaux marins est un phénomène naturel.Je fais partie de ceux qui pensent qu’au delà des réelles problématiques sanitaires posées par la présence des mouettes tridactyles et surtout des goélands sur le port, il y a aussi des opportunités de valorisation de Capécure.La réglementation est certes contraignante car elle pro-tège ces 2 espèces et leurs lieux de nidification, mais elle laisse aussi des possibilités en offrant des mesures de substitution qui nécessitent une vraie anticipation.Il convient par ailleurs de distinguer les goélands, prédateurs omnivores particulièrement nuisibles, des mouettes dont la présence cause moins de dégâts.La collaboration des entreprises avec les associations environnementalistes et en particulier avec le Groupe-ment Ornithologique du Nord (GON) est à encourager pour anticiper les mesures de substitution préventives qui s’imposent dans certains cas. Nous nous tenons à la disposition des élus, des services de la ville de Boulogne et de la CCI CO pour envisager

un plan d’ensemble cohérent et concerté.

TransformationHenri Hellin

Questions aux Présidents des Commissions 8

La rentrée scolaire et universitaire du cluster de formation halieutique s’est-elle bien passée ? Quel en est le bilan ?

Le bilan de la rentrée a été effectué au cours de la réunion annuelle des différents partenaires institutionnels de la commission formation le 7 novembre dernier. Des nouvelles contrastées émaillent cette rentrée 2011/2012.Elle est en effet marquée, par la non ouverture de la première année de formation en alternance de BTS qualité dans les industries alimentaires et les bio-industries (QIABI) du lycée Branly, faute de candidats ayant trouvé une entre-prise d’accueil.D’autre part, un nouveau Baccalauréat professionnel logistique vient d’être validé pour la rentrée 2012 au lycée Giraux Sannier avec une rentrée effective en demi-section (12 élèves) en 2013. Ce Bac pro voit le jour suite à une action coordonnée entre l’autorité de tutelle, les collectivi-tés, le monde consulaire et les entreprises, qui ont chacun apporté leur soutien à ce projet. Cette création de diplôme témoigne de la nécessité de travailler en concertation et en complémentarité entre les acteurs de la formation, les institutionnels et les pro-fessionnels de la filière. La commission formation de la Mission Capécure 2020 y contribue en jouant son rôle de catalyseur en permettant à l’ensemble des acteurs de formation de la place boulonnaise de se rencontrer et d’échanger sur des projets collaboratifs.

La mobilité à l’international reste un des sujets de prédilection de la Commission.Comment la favoriser ?

La commission formation a constitué un groupe de travail dédié à la mobilité des étudiants vers l’international. Nous sommes tous conscients qu’une telle mobilité ne peut se construire que dans l’échange avec des terri-toires. Nous avons ainsi ciblé des clusters de profil similaire à celui de Boulogne-sur-Mer en termes de secteur d’activité et de capacité d’accueil de formations. Nous en sommes à l’étape de glanage d’informations perti-nentes sur les échanges déjà existants afin de sélectionner 3 ou 4 villes (Vigo, Stavanger,

Cork et Puerto Monte) vers lesquelles nous mutualiserons nos efforts de partenariat, du lycée à l’université. Parallèlement, nous souhaitons mettre en place des actions concertées entre les différentes formations.En voici deux exemples :- la visite annuelle du Seafood de Bruxelles en affrétant un autobus en commun pour les étudiants des différentes formations intéressées. - le lycée aquacole de Coulogne a organisé depuis l’année dernière un déplacement de ses étudiants de BTS en Norvège, et plus particulièrement à Stavanger cette année. Il serait opportun de travailler en concertation entre les différentes formations intéressées afin de mutualiser nos moyens et rendre pérenne ce type de voyage d’études, enrichissant pour la filière et les futurs techniciens ou cadres formés. La mise en place d’un tel dispositif concerté nécessitera des aides ou subventions que la commission se proposera de relayer auprès des décideurs.

Le Campus de la mer avance lentement.Comment lui donner davantage de contenu et de lisibilité au sein de Capécure ?

Le Campus de la mer est un projet structurant pour l’ULCO, qui l’a inscrit dans son projet d’établissement ainsi que pour l’ensemble de ses partenaires. Le groupement d’intérêt scientifique (GIS) qui en émane a vu le jour le 1er avril 2011. Les partenaires scientifiques se retrouveront le 2 décembre prochain à l’occasion d’une journée de réflexion et de coordination de programmes de déve-loppement scientifique. Ce programme se déclinera en termes d’actions de recherche et de valorisation trans-versales liées à la fois aux sciences fondamentales et humaines et aura des répercutions notamment en termes de valorisation des produits de la mer, qui intéresse plus

précisément la Mission Capécure 2020.Il est à noter que la labellisation de la plate-forme « Nouvelles vagues » (PFNV) dont l’ULCO, Lille 1 et le CNRS sont action-naires est un élément marquant quant à la construction du Campus de la mer. La PFNV en constituera un élément très structurant autour duquel celui-ci pourra se construire.

Formation / innovationThierry Grard recherche

Questions aux Présidents des Commissions 9

Questions sur la réforme de la Politique Communedes Pêches

Réforme de la Politique Commune des Pêches 11

Vous avez suivi à l’Assemblée nationale au sein du groupe pêche la réforme de la Politique Commune des Pêches. Le 11 octobre dernier Maria Damanaki, Commissaire européenne à la pêche, été auditionnée par les Députés.Quel est votre analyse de la situation ?

La réforme de la PCP s’inscrit dans une démarche de réforme dont je salue le principe mais dont je n’approuve ni la philosophie ni la traduction réglementaire au regard des premières préconisations annoncées le 13 Juillet dernier par la Commission.Qu’il y ait un problème de disponibilité de la ressource, de biodiversité, de gaspillage d’énergie, de dispersion des financements publics, tout ceci n’est plus contesté aujourd’hui.Ce qui pose problème est la réponse collective que nous souhaitons apporter à ces problèmes.

Croyons nous vraiment que la financiarisation des quotas, que l’interdiction des rejets, que le rendement maximal durable constituent des solutions pragmatiques, parta-gées, acceptables et contrôlables dans leur application ?Nous sommes un certain nombre de responsables poli-tiques et professionnels à penser le contraire.

Quelles sont vos propositions ?

Nous pensons ici comme ailleurs que ce sont les hommes qu’il faut remettre au cœur du dispositif communautaire.Le volet social, la formation des hommes et l’innovation, au bénéfice notamment de leur sécurité à bord, doivent être les axes autour desquels la PCP doit prioritairement s’articuler.

Il est par exemple indispensable selon nous de sécuriser les technologies embarquées et d’améliorer les flottilles avant même de penser à réduire drastiquement l’effort de pêche.De même, il n’est pas pensable de céder un bien public comme la ressource halieutique au bénéfice d’intérêts privés, même pour une période limitée dans le temps.La financiarisation des quotas a abouti à une réduction drastique des pêcheries au sein des pays qui l’ont expé-rimentée. En Australie, en Nouvelle Zélande et, plus prés de nous, en Islande.Nous pensons par ailleurs que l’innovation doit être plus et mieux encouragée sur la conception des bateaux, les types de pêche, la sélectivité, les économies d’énergie.C’est là qu’il faut concentrer l’effort financier.Le projet communautaire doit assurer la pérennité de nos pêcheries et la vie des communautés portuaires qui dépendent d’apports réguliers, de qualité et mieux valorisés par les marchés.

Quelles perspectives ?Je crains que la France, faute de volonté politique, ne se retrouve très isolée parmi les nations qui comptent au sein de l’Europe bleue.Il faut renverser la tendance et nouer des alliances qui permettront de défendre nos intérêts vitaux notamment au regard de l’interdiction des rejets qui impacte par définition davantage la flotte boulonnaise compte tenu de sa spécificité multi espèces.Il faudra aussi laisser le temps au débat démocratique.Le Parlement européen et le Conseil sont condamnés à trouver des compromis.

Questions à Frédéric Cuvillier,Président de la Mission Capécure 2020

Réforme de la Politique Commune des Pêches 12

Le Rendement Maximal DurableEvidemment, nous nous accordons à penser que le RMD est un bon objectif de gestion à long terme pour les pêcheries. Effectivement dans les faits, cela devrait nous permettre d’avoir la garantie d’une bonne et constante productivité tout au long de l’année et durant des années… Malheureusement, comment y croire ? Nous pensions qu’une fois au RMD une espèce y resterait et que cela permettrait d’éviter de trop fortes fluctuations de TAC. L’exemple « vécu » du Lieu Noir nous prouve le contraire. Nous étions au RMD durant des années (4 à 5 ans) et pourtant nous avons perdu 13% en 2011 et risquons de perdre 15% voire plus en 2012 suite à des avis scientifiques du Conseil International pour l’Exploita-tion de la Mer ( CIEM ) contestables et contestés par les professionnels européens et norvégiens.Si le RMD est éventuellement atteignable sur une pêche mono spécifique comme le lieu noir, cela reste impos-sible sur les pêcheries mixtes. Dans la nouvelle PCP, le RMD doit être atteint en 2015. Rappelons que la déclaration de Johannesburg prévoyait le RMD pour 2015 là où c’est possible et au plus tard en 2020 ! Par conséquent, il n’y a pas urgence.Oui pour le RMD, mais progressivement et à travers la mise en place de Plan de gestion à long terme intégrant différents scénarios.

Les rejetsLa Commission Européenne fait de l’interdiction des rejets un point dur et non négociable de sa politique. Même si nous avons conscience du « gaspillage » que cela représente dans certaines pêcheries, nous ne pou-vons être d’accord sur le calendrier proposé par l’Europe et surtout avec la méthode radicale et brutale proposée sans prendre en considération les aspects techniques et financiers liés au stockage à bord (problème de sécu-

rité), au déchargement et au traitement à terre, etc. Les navires ont été conçus pour traiter des espèces commer-cialisables et non des rejets.Nous souhaiterions plutôt que la Commission nous propose des objectifs de réduction progressive des rejets dans les eaux communautaires par des mesures techniques, et qu’elle gère le problème pêcherie par pêcherie en analysant pour chacune, au cas par cas, leurs origines.Cependant, nos navires sont déjà contraints d’appliquer cette interdiction de rejets dans les eaux norvégiennes, et féringiennes. La problématique reste toutefois différente vu le caractère quasi mono-spécifique de ces pêcheries.

Les QITA notre avis, la France risque fort de se retrouver isolée sur ce point lors des prochaines négociations. Il convient donc d’anticiper le passage sous QIT plutôt que de s’y opposer, et de veiller avec vigilance à ce que notre admi-nistration de tutelle respecte les modalités de répartition selon les antériorités des producteurs et fixe les modalités d’application afin de conserver une gestion collective et mutualisée des droits de pêche français, assurée par les organisations de producteurs.Force est de constater que la majorité des armements hauturiers français sont pratiquement tous sous régime de gestion par quotas individuels administrés.Oui pour des QI, oui pour des QIA, et éventuellement oui pour des QIT franco-français encadrés permettant de respecter le principe de la stabilité relative.La financiarisation des quotas peut également avoir un effet positif sur les comptes d’exploitation des navires en cas de problèmes techniques (avaries graves par exemple) et permettra à certains de valoriser un quota précédem-ment non capturé faute de monnaie d’échange.

Question à

« Comment se situe EURONOR dans les préconisations de la Commission européenne sur la réforme de la PCP, notamment sur le rendement maximal durable, les rejets, la financiarisation des quotas, la régionalisation ?»

Question à Xavier LeducDirecteur Général d’EURONOR

Réforme de la Politique Commune des Pêches 13

Durant le processus de consultation du livre vert et dans la rédaction du mémorandum de la France, nous avions déjà dénoncé l’absence de volet social dans la réforme de la Politique Commune de la Pêche. Il existe au niveau européen le comité de dialogue social sectoriel dont celui du secteur de la pêche auquel nous participons en tant que membre de l’European Federation Worker’s Transport. Or, lors de la dernière réunion de ce comité à Bruxelles le 05 juillet 2011, il n’y avait plus aucun doute dans notre esprit sur le fait que l’absence de volet social dans la réforme de la PCP est la volonté de la Commission qui, plutôt que suivre l’équilibre des trois piliers de l’Europe (Economie, Environnement et Social), a préféré prendre l’environnement comme prérequis à toute décision communautaire. Nous avons dénoncé ce choix comme une remise en cause du traité de Rome ainsi que celui de Lisbonne, mais nous avons aussi dé-noncé les incohérences du discours de la Commission et de la DG MARE, qui d’un coté nous disent que les com-pétences sociales ne font pas partie de leurs prérogatives mais de celles de la DG EMPLOI, mais d’un autre coté veulent imposer des décisions sans concertation avec les partenaires sociaux, comme l’interdiction des rejets, qui

entraineront une dégradation des conditions de travail et une diminution de rémunération à travail égal qui sont pour nous des compétences sociales. Nous nous mobi-lisons afin de faire revenir la Commission sur son choix d’absence de volet social, comme lors de la venue de ses émissaires le 20 septembre 2011 à Paris.Depuis le début du processus de consultation, nous avons fais des propositions concrètes à travers le comité du dialogue social sectoriel européen. Aujourd’hui, il nous paraît absolument essentiel que le Conseil et le Parle-ment Européens se rapprochent des partenaires sociaux européens comme ETWF, mais aussi des partenaires nationaux qui ont une culture sociale dans la pêche comme la France et qui ont des propositions concrètes.L’inquiétude, de la CFTC, est que cette nouvelle PCP soit un catalyseur de « dumping social » en France et que si nous voulons préserver la profession de marins pêcheurs, il faut que tous les acteurs mobilisés dans la défense des marins pêcheurs continuent à diffuser nos messages et nos propositions jusqu’à ce qu’elles soient entendues par les instances communautaires comme le Conseil et le Parlement européens.

Question à

« Comment expliquez-vous l’absence à ce jour de volet social dans la réforme de la PCP. Comment faire pour que le Conseil et le Parlement européen soient saisis de propositions concrètes en la matière ?»

Question à Bruno DachicourtSecrétaire Général du Syndicat national des marins pêcheurs CFTC

La régionalisation Nous souhaiterions également que les autorités des diffé-rents Etats membres soient très vigilantes sur ce point, car il ne faudrait pas que, sous couvert de la régionalisation, on se retrouve à devoir faire face à une re-nationalisation des eaux.Les différentes pêcheries doivent effectivement pouvoir être gérées selon leur spécificité régionale (le nord de

la Mer du Nord n’a rien à voir avec le sud de la Mer du Nord), mais cela ne veut pas dire pour autant que les écossais ou les anglais peuvent y faire appliquer les règles de gestion qu’ils considèrent être les plus adap-tées. Il doit s’agir d’une décision collective de tous les Etats membres qui fréquentent et exploitent ces zones.

Le 13 juillet dernier, la Commission européenne a publié sa proposition de réforme de la politique commune de la pêche. Professionnels, politiques, ONG, se sont élevés de toutes parts pour dénoncer les incohérences et l’irréalisme de ce projet. L’exercice pratique visant à appliquer les mesures principales proposées aux flottilles régionales démontre rapidement l’inapplicabilité de cette proposition.

La flotte de pêche de la Région Nord – Pas de Calais est répartie en trois flottilles principales : les chalutiers de pêche hauturière, les chalutiers de pêche artisanale et les fileyeurs. Ces 200 navires, d’une longueur allant de 5 à 54 mètres, sont tous dépendants d’espèces sous quota. Certains à 100 %, tels que les chalutiers ciblant le lieu noir ou les fileyeurs travaillant la sole, la plie ou le ca-billaud, d’autres à plus de 60 %, tels que les chalutiers de pêche artisanale pêchant entre autres merlan, cabillaud, maquereau mais aussi rouget-barbet et encornet qui ne sont pas encore sous quota.

Si l’on prend séparément trois des principales mesures proposées par la Commission, on se heurte rapidement à leur inapplicabilité en région et à leurs conséquences parfois désastreuses pour notre secteur :

En premier lieu, nous ne pouvons que souscrire à l’objec-tif d’atteindre le rendement maximale durable d’un point de vue philosophique. Toutefois, l’échéance de 2015 est irréaliste ; elle induirait, pour un certain nombre de quo-tas, des baisses supérieures à 15 % en 3 ans, ce qui n’est pas supportable économiquement pour les entreprises de l’amont mais également de l’aval. Par ailleurs, les baisses trop brutales de quota engendrent généralement à court terme une augmentation des rejets. De plus, le RMD n’est pas un objectif que l’on atteint facilement et que l’on peut ensuite maintenir de manière confortable. L’exemple récent du lieu noir montre de réelles fluctua-tions annuelles des stocks qui dépendent en outre de nombreux critères indépendants de la pêche : prédation

entre espèces, changement de facteurs environnemen-taux comme la salinité ou la température…

En deuxième lieu, la Commission européenne propose l’élimination programmée des rejets des stocks soumis à des limitations de captures. Outre le caractère brutal et inapplicable du calendrier proposé et le danger que peut représenter cette mesure sur la stabilité des navires qui n’ont pas la capacité de stockage nécessaire pour ramener à la fois les espèces débarquées et les rejets, nous pouvons regretter le manque de réflexion poussée sur le sujet. La problématique des rejets est en effet très différente d’une flottille à une autre. Ainsi, nos fileyeurs rejettent principalement des araignées, non concernées par la proposition de la commission. Leurs rejets en es-pèces sous quotas sont faibles et très saisonniers. On peut s’interroger en conséquence sur le devenir de ces rejets, une fois ramenés à terre dans des ports comme Calais et Dunkerque dépourvus de structures pour gérer ce type d’apports sans intérêt commercial à priori. Il se-rait intéressant de calculer le bilan carbone résultant du rapatriement à Boulogne et de leur traitement à terre ! Les chalutiers ciblant le lieu noir ont un taux de rejet estimé aujourd’hui à 2,5%. L’obligation de ramener les rejets ne prend pas en compte les efforts menés par cette flottille en la matière et interpelle sur le caractère dras-tique (zéro rejet) de l’interdiction proposée. S’agissant des chalutiers de pêche artisanale, la majeure partie de leurs rejets est la conséquence directe de l’ap-plication de la réglementation : mesures techniques ou gestion de quotas trop faibles de certaines espèces dans le cadre d’une pêcherie multi-spécifique. La diminution des rejets nécessite une révision de certaines dispositions réglementaires et une véritable réflexion pour les pêcheries pluri-espèces, réflexion à peine effleurée dans la proposition. Elle nécessite également du temps pour améliorer la sélectivité des engins de pêche et ainsi trier sur le fond plutôt que sur le pont.

Quel est l’impact de la réforme de la PCP telle qu’elle est proposée à ce joursur les flottilles régionales ?

Question à Olivier LeprêtrePrésident du C.R.P.M.E.M

Réforme de la Politique Commune des Pêches 14

Enfin, concernant les concessions de pêche transfé-rables, la proposition reste extrêmement vague, ouvrant la porte à beaucoup d’interrogations, de faux espoirs et de craintes sur sa portée réelle. S’il est plus facile d’en-visager une gestion sur la base des CPT pour les profes-sionnels ciblant principalement une seule espèce comme les hauturiers ou les fileyeurs, la gestion pour la pêche artisanale multi-spécifique est une fois de plus très com-plexe. La souplesse que permet la gestion collective des quotas est nécessaire pour éviter que certains ne restent à quai faute de quota individuel disponible sur une espèce. Le rôle des OP doit rester central sur ce point.

Si l’on applique à un navire l’ensemble des mesures selon le calendrier proposé par la Commission, l’irréalisme et les incohérences de cette nouvelle politique sont encore plus flagrants. Ainsi, les baisses brutales de quotas, nécessaires pour atteindre le RMD en 2015 combinées à une interdiction des rejets à court terme (2014, 2015 et 2016) ne peuvent engendrer qu’une forte augmen-tation des quantités pêchées qui ne pourront être com-mercialisées. Ces rejets ne pourront être gardés à bord faute de place sauf à construire un nouveau navire. Or, cela est difficilement possible en raison du manque de jauge disponible et de moyens financiers mobilisables… A la première lecture, cela paraît peu clair, mais cela est d’autant plus effrayant lorsque l’on y réfléchit posément ! Le navire sera cloué à quai car il ne dégagera pas assez de chiffre d’affaires pour rentabiliser l’entreprise et assurer un salaire décent à son équipage.

Ainsi, la Commission européenne propose une politique écologique faussement libérale et économiquement non viable pour les entreprises. Elle considère la pêche comme l’unique variable d’ajustement à court terme du milieu maritime sans prendre en compte ni les facteurs environnementaux dans sa réflexion sur le RMD, ni les facteurs techniques et économiques dans ses proposi-tions sur les rejets. Les professionnels de notre région, par le biais de leurs structures nationales entre autres, ont fait des propositions réalistes. Ils n’ont pas été les seuls en Europe. Toutefois, la Commission européenne semble n’avoir écouté qu’elle-même. Est-ce cela que l’on appelle la nouvelle gouvernance ? Il nous reste à espérer que la réforme votée par le Conseil des Ministres de l’Union européenne et le Parlement européen soit plus pragmatique et qu’elle offre enfin de la visibilité à notre secteur.

1113

Place et avenir du clusterinternational boulonnaissur la planète poisson

Internationalisation de la filière halieutique 17

Qu’est ce qui a fondamentalement changé depuis quelques années dans la filière halieutique ?

Jean DeterreLe paysage de la planète poisson s’est accéléré.Le renforcement de la structuration des centrales d’achat et l’évolution de la restauration hors foyer ont modifié notre façon de travailler.La baisse de la consommation des produits de la mer frais est une donnée nouvelle en rupture avec la crois-sance positive du marché observée dans les dernières décennies.Enfin, comme dans d’autres secteurs industriels, la concurrence se fait chaque jour plus forte.

Philippe BarbeJe rajouterai une concentration verticale et horizon-tale particulièrement marquée avec l’apparition de « monstres » tels que Marine Harvest et Aker Sea food dans un marché en effet de plus en plus structuré.La part de l’élevage est désormais dominante dans la

filière halieutique ce qui est une rupture historique.La concentration de la filière va aussi dans le sens de l’affaiblissement, la disparition, des intermédiaires.Je relève aussi une sensibilité de plus en plus marquée sur les problématiques liées à la sécurité alimentaire et plus largement au développement durable en France, en Europe mais aussi dans le monde entier. Nous le consta-tons à chacun de nos déplacements en Amérique du sud ou en Asie du sud est par exemple.La remarque de Jean sur la baisse de la consommation des produits de la mer est juste, même si nous observons un développement des produits élaborés dans les modes de consommation (plats préparés, sushis par exemple).

Henri HellinLe marché est devenu mondial.La concurrence est exacerbée pour capter la ressource qui se raréfie.Nous observons par exemple des cours erratiques sur un produit clé comme le saumon qui entravent nos marges de manœuvre et réduisent notre visibilité.Les tendances observées il y a moins de 10 ans sur l’évolution du marché en première transformation par exemple se sont renforcées. La course à la valeur ajoutée est la clé de la réussite et Boulogne doit s’en persuader.

Boulogne-sur-Mer est une place interna-tionale qui continue de compter.Quelles sont ses marges de progrès pour consolider ses positions ?

Philippe BarbeBoulogne doit continuer la modernisation des infrastruc-tures qu’elle a entreprise il y a quelques années. L’éco-port que nous appelons de nos vœux est nécessaire dans une filière où les enjeux liés à la sécurité alimen-taire, à la nutrition et à la santé sont fondamentaux.Son ouverture à l’international reste insuffisante malgré des progrès sensibles enregistrés récemment.La quatrième transformation doit guider les efforts des responsables publics et des chefs d’entreprise de Capécure. Ce sera la valeur ajoutée, la richesse et les emplois de demain.

Jean DeterreDirecteur du site Marine Harvestest d’origine parisienne

Philippe BarbePDG de Direct Océan est Boulonnais.

Il a vécu et travaillé de nombreuses annéesaux Etats Unis et au Chili

Henri HellinDirecteur du site Viviers Marinsest méditerranéen

Internationalisation de la filière halieutique 18

Henri HellinBoulogne est et restera incontournable sur le frais et l’ultra frais. Sa position de carrefour européen est telle qu’elle l’avantage par rapport à d’autres implantations concurrentes.Restent des fragilités historiques liées à la filière, au manque de mobilité et d’exposition à l’international de ses personnels, à un retard préoccupant en matière d’innovation.Je salue la réussite du projet Nouvelles vagues sur lequel je mise beaucoup d’espoirs.

Jean DeterreNous avons confiance en Boulogne sinon le groupe que je représente n’aurait pas donné le feu vert pour une im-plantation de plus de 11 millions d’euros.Nous avons trouvé un espace qui donne des possibilités d’extension très intéressantes au cœur de la zone portuaire.Néanmoins il reste beaucoup d’efforts à accomplir: le climat social reste perfectible, la formation à l’internatio-nal devrait être obligatoire, le climat d’affaires pourrait être globalement meilleur.J’insiste sur la nécessaire diversification vers des secteurs d’activités périphériques de l’agroalimentaire qui tarde à se concrétiser.Enfin, la mutualisation des services et la coopération inter entreprises restent en deçà de ce que nous pourrions attendre d’un vrai cluster international.

A quoi ressemblera la place idéale dans les années à venir ?

Henri HellinLa place idéale est à inventer par définition.Boulogne et son port ont des atouts formidables mais ils n’ont pas encore osé se réinventer.La formation doit être au cœur de nos préoccupations avec un Campus de la mer international qui attire des chercheurs, des jeunes et des praticiens du monde entier.Du poisson d’élevage en volume et de qualité mettra Boulogne au centre des savoir-faire en matière de recherche fondamentale et appliquée en halieutique.

Le parc marin longera notre littoral et lui donnera une connotation environnementale et touristique qui sera un atout supplémentaire de valorisation de nos entreprises.Même la présence exceptionnellement nombreuse des mouettes tridactyles dans le port sera demain un atout touristique à ne pas négliger pour la ville et l’agglomé-ration toute entière.Jean DeterreD’un point de vue socio économique la place idéale est celle qui offrira le plein emploi à sa force de travail. Nous avons besoin des uns et des autres pour y parvenir.L’attractivité de la place reste un objectif stratégique important avec des ingrédients qu’il faut mettre en place : relations sociales harmonieuses, meilleures conditions de travail, mixité réussie d’entreprises industrielles et artisanales, renforcement de nos positions logistiques, et priorité des priorités une main d’œuvre mieux formée et plus ouverte au changement.

Philippe BarbeJ’imagine Boulogne en zone franche attractive accueillant des entreprises innovantes.Une «seafood innovative valley» à l’image des plus grands clusters internationaux.La tertiarisation de Capécure est aussi ce vers quoi nous devrions tendre avec le potentiel de développement poly-valent qu’offrent la plaisance, le tourisme et le commerce au cœur même de la zone portuaire.Capécure reste une terra incognita pour ceux qui n’y travaillent pas. Je suis persuadé que d’ici 10 ans sa physionomie aura assez radicalement évolué.

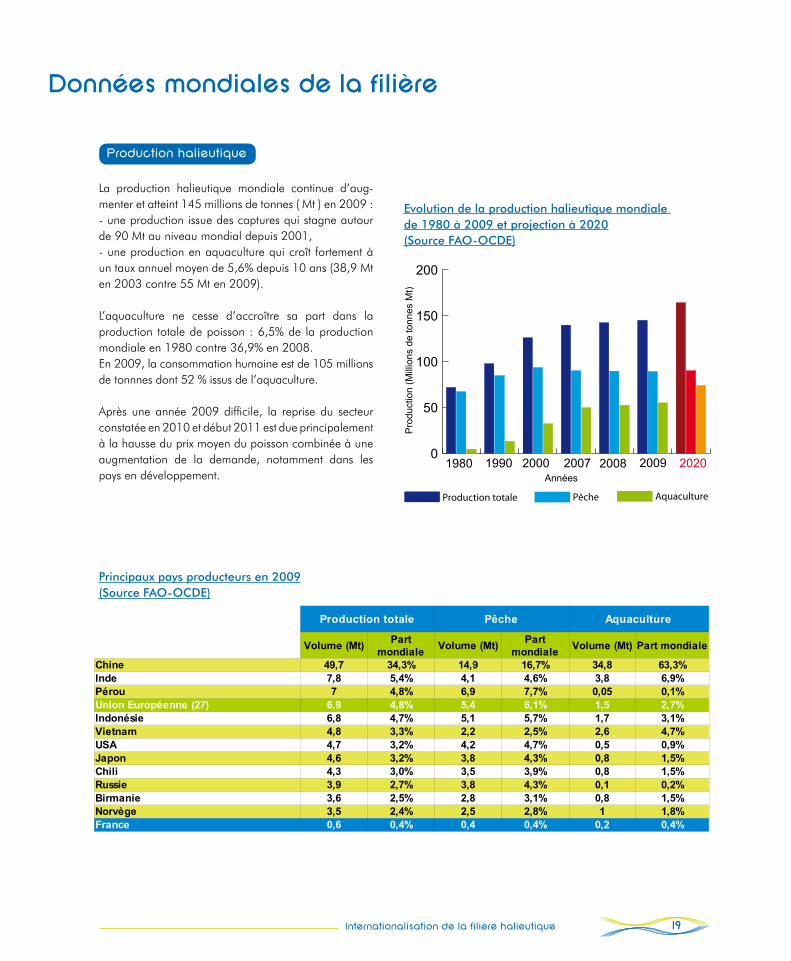

La production halieutique mondiale continue d’aug-menter et atteint 145 millions de tonnes ( Mt ) en 2009 :- une production issue des captures qui stagne autour de 90 Mt au niveau mondial depuis 2001,- une production en aquaculture qui croît fortement à un taux annuel moyen de 5,6% depuis 10 ans (38,9 Mt en 2003 contre 55 Mt en 2009).

L’aquaculture ne cesse d’accroître sa part dans la production totale de poisson : 6,5% de la production mondiale en 1980 contre 36,9% en 2008.En 2009, la consommation humaine est de 105 millions de tonnnes dont 52 % issus de l’aquaculture.

Après une année 2009 difficile, la reprise du secteur constatée en 2010 et début 2011 est due principalement à la hausse du prix moyen du poisson combinée à une augmentation de la demande, notamment dans les pays en développement.

0

50

100

150

200

1980 1990 2000 2007 2008 2009 2020Années

Pro

duct

ion

(Mill

ions

de

tonn

es M

t)

Production totale Pêche Aquaculture

Production totale Pêche Aquaculture

Volume (Mt) Volume (Mt) Volume (Mt) Part mondiale

Chine 49,7 34,3% 14,9 16,7% 34,8 63,3%Inde 7,8 5,4% 4,1 4,6% 3,8 6,9%Pérou 7 4,8% 6,9 7,7% 0,05 0,1%Union Européenne (27) 6,9 4,8% 5,4 6,1% 1,5 2,7%Indonésie 6,8 4,7% 5,1 5,7% 1,7 3,1%Vietnam 4,8 3,3% 2,2 2,5% 2,6 4,7%USA 4,7 3,2% 4,2 4,7% 0,5 0,9%Japon 4,6 3,2% 3,8 4,3% 0,8 1,5%Chili 4,3 3,0% 3,5 3,9% 0,8 1,5%Russie 3,9 2,7% 3,8 4,3% 0,1 0,2%Birmanie 3,6 2,5% 2,8 3,1% 0,8 1,5%Norvège 3,5 2,4% 2,5 2,8% 1 1,8%France 0,6 0,4% 0,4 0,4% 0,2 0,4%

Part mondiale

Part mondiale

Principaux pays producteurs en 2009(Source FAO-OCDE)

Production halieutique

Evolution de la production halieutique mondiale de 1980 à 2009 et projection à 2020(Source FAO-OCDE)

Internationalisation de la filière halieutique 19

Données mondiales de la filière

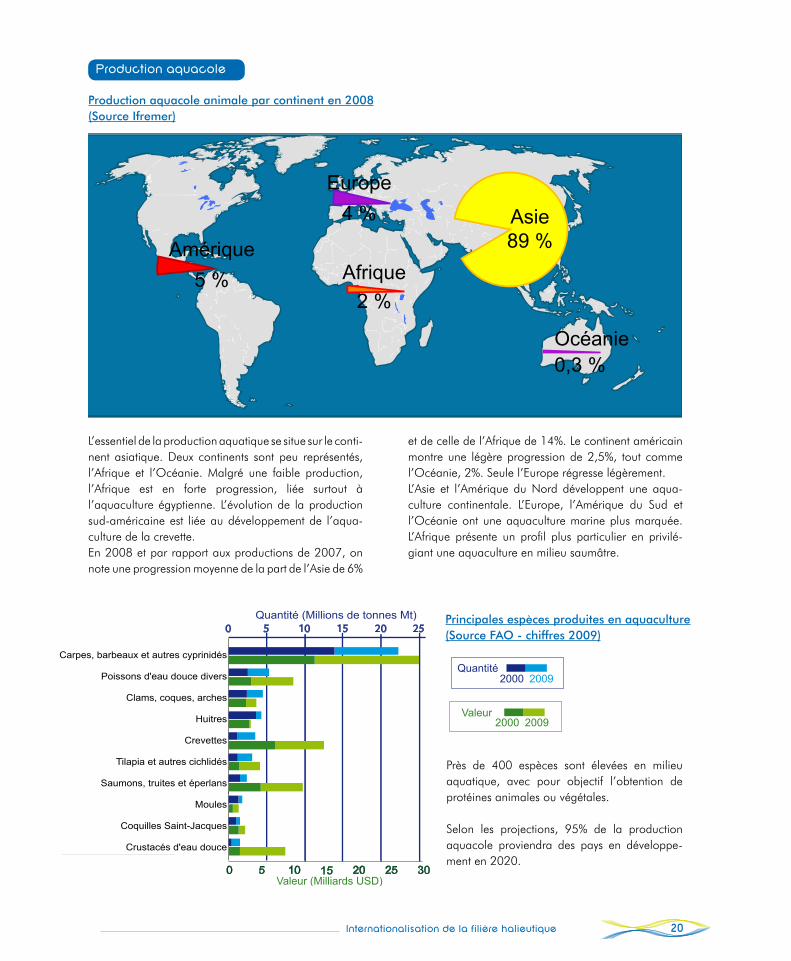

L’essentiel de la production aquatique se situe sur le conti-nent asiatique. Deux continents sont peu représentés, l’Afrique et l’Océanie. Malgré une faible production, l’Afrique est en forte progression, liée surtout à l’aquaculture égyptienne. L’évolution de la production sud-américaine est liée au développement de l’aqua-culture de la crevette. En 2008 et par rapport aux productions de 2007, on note une progression moyenne de la part de l’Asie de 6%

et de celle de l’Afrique de 14%. Le continent américain montre une légère progression de 2,5%, tout comme l’Océanie, 2%. Seule l’Europe régresse légèrement. L’Asie et l’Amérique du Nord développent une aqua-culture continentale. L’Europe, l’Amérique du Sud et l’Océanie ont une aquaculture marine plus marquée. L’Afrique présente un profil plus particulier en privilé-giant une aquaculture en milieu saumâtre.

Asie89 %Amérique

5 %

Océanie0,3 %

Europe4 %

Afrique2 %

Production aquacole animale par continent en 2008(Source Ifremer)

Principales espèces produites en aquaculture(Source FAO - chiffres 2009)

Production aquacole

Quantité (Millions de tonnes Mt)

Carpes, barbeaux et autres cyprinidés

Poissons d'eau douce divers

Clams, coques, arches

Huitres

Crevettes

Tilapia et autres cichlidés

Saumons, truites et éperlans

Moules

Coquilles Saint-Jacques

Crustacés d'eau douce

Valeur (Milliards USD)

0 5 10 15 20 25

0 5 10 15 20 25 30

Quantité2000 2009

Valeur2000 2009

Quantité (Millions de tonnes Mt)

Carpes, barbeaux et autres cyprinidés

Poissons d'eau douce divers

Clams, coques, arches

Huitres

Crevettes

Tilapia et autres cichlidés

Saumons, truites et éperlans

Moules

Coquilles Saint-Jacques

Crustacés d'eau douce

Valeur (Milliards USD)

0 5 10 15 20 25

0 5 10 15 20 25 30

Quantité2000 2009

Valeur2000 2009

Quantité (Millions de tonnes Mt)

Carpes, barbeaux et autres cyprinidés

Poissons d'eau douce divers

Clams, coques, arches

Huitres

Crevettes

Tilapia et autres cichlidés

Saumons, truites et éperlans

Moules

Coquilles Saint-Jacques

Crustacés d'eau douce

Valeur (Milliards USD)

0 5 10 15 20 25

0 5 10 15 20 25 30

Quantité2000 2009

Valeur2000 2009

Près de 400 espèces sont élevées en milieu aquatique, avec pour objectif l’obtention de protéines animales ou végétales.

Selon les projections, 95% de la production aquacole proviendra des pays en développe-ment en 2020.

Internationalisation de la filière halieutique 20

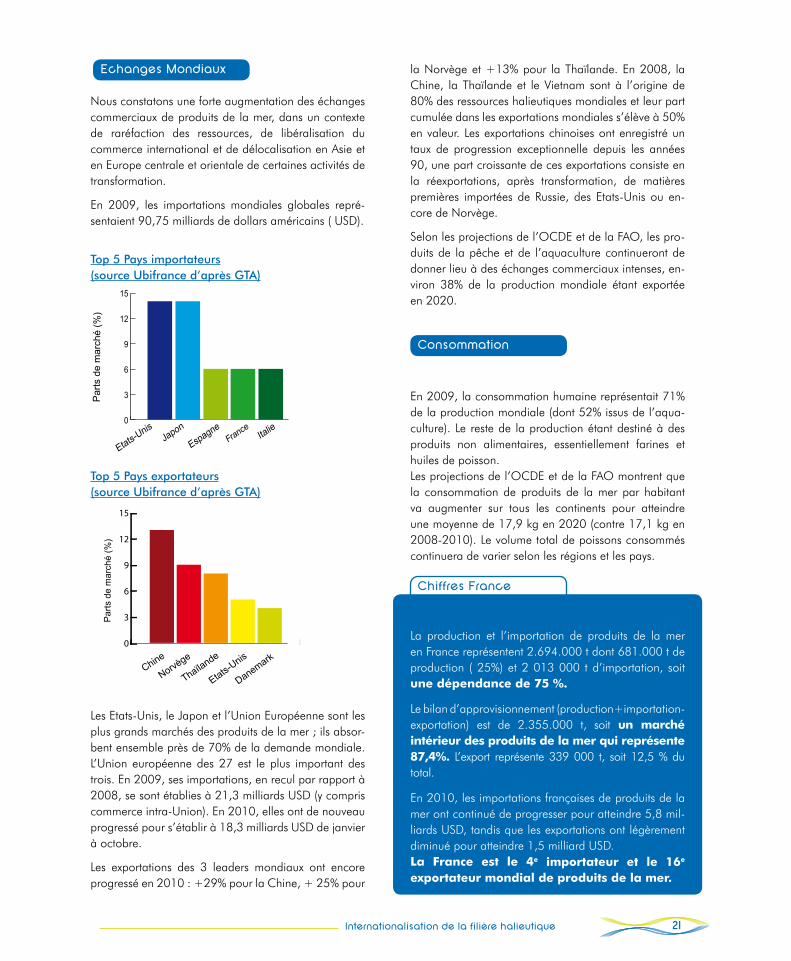

Nous constatons une forte augmentation des échanges commerciaux de produits de la mer, dans un contexte de raréfaction des ressources, de libéralisation du commerce international et de délocalisation en Asie et en Europe centrale et orientale de certaines activités de transformation.

En 2009, les importations mondiales globales repré-sentaient 90,75 milliards de dollars américains ( USD).

Les Etats-Unis, le Japon et l’Union Européenne sont les plus grands marchés des produits de la mer ; ils absor-bent ensemble près de 70% de la demande mondiale. L’Union européenne des 27 est le plus important des trois. En 2009, ses importations, en recul par rapport à 2008, se sont établies à 21,3 milliards USD (y compris commerce intra-Union). En 2010, elles ont de nouveau progressé pour s’établir à 18,3 milliards USD de janvier à octobre.

Les exportations des 3 leaders mondiaux ont encore progressé en 2010 : +29% pour la Chine, + 25% pour

la Norvège et +13% pour la Thaïlande. En 2008, la Chine, la Thaïlande et le Vietnam sont à l’origine de 80% des ressources halieutiques mondiales et leur part cumulée dans les exportations mondiales s’élève à 50% en valeur. Les exportations chinoises ont enregistré un taux de progression exceptionnelle depuis les années 90, une part croissante de ces exportations consiste en la réexportations, après transformation, de matières premières importées de Russie, des Etats-Unis ou en-core de Norvège.

Selon les projections de l’OCDE et de la FAO, les pro-duits de la pêche et de l’aquaculture continueront de donner lieu à des échanges commerciaux intenses, en-viron 38% de la production mondiale étant exportée en 2020.

En 2009, la consommation humaine représentait 71% de la production mondiale (dont 52% issus de l’aqua-culture). Le reste de la production étant destiné à des produits non alimentaires, essentiellement farines et huiles de poisson.Les projections de l’OCDE et de la FAO montrent que la consommation de produits de la mer par habitant va augmenter sur tous les continents pour atteindre une moyenne de 17,9 kg en 2020 (contre 17,1 kg en 2008-2010). Le volume total de poissons consommés continuera de varier selon les régions et les pays.

La production et l’importation de produits de la mer en France représentent 2.694.000 t dont 681.000 t de production ( 25%) et 2 013 000 t d’importation, soit une dépendance de 75 %.

Le bilan d’approvisionnement (production+importation-exportation) est de 2.355.000 t, soit un marchéintérieur des produits de la mer qui représente 87,4%. L’export représente 339 000 t, soit 12,5 % du total.

En 2010, les importations françaises de produits de la mer ont continué de progresser pour atteindre 5,8 mil-liards USD, tandis que les exportations ont légèrement diminué pour atteindre 1,5 milliard USD. La France est le 4e importateur et le 16e

exportateur mondial de produits de la mer.

Internationalisation de la filière halieutique 21

Top 5 Pays importateurs(source Ubifrance d’après GTA)

0

3

6

9

12

15

Chine

Norvège

Thaïlande

Etats-Unis

Danemark

Par

ts d

e m

arch

é (%

)

0

3

6

9

12

15

Italie France

Espagne Japon

Etats-Unis

Par

ts d

e m

arch

é (%

)

Echanges Mondiaux

0

3

6

9

12

15

Chine

Norvège

Thaïlande

Etats-Unis

Danemark

Par

ts d

e m

arch

é (%

)

0

3

6

9

12

15

Italie France

Espagne Japon

Etats-Unis

Par

ts d

e m

arch

é (%

)

Top 5 Pays exportateurs(source Ubifrance d’après GTA)

Consommation

Chiffres France

« 2011 l’année où il faut réagir pour finaliser nos projets » écrivions-nous dans notre éditorial commun du dernier comité de pilotage de juin 2011.

L’enjeu est bien désormais pour nous tous, acteurs professionnels ou insti-tutionnels de la place boulonnaise, d’achever les chantiers existants tout en

« posant les fondations » de futurs projets. Qu’il s’agisse des implantations nouvelles sur la zone COMILOG, de la modernisation de la gare de marée, ou des projets nou-vellement agréés comme la plate-forme d’innovation « Nouvelles Vagues », ces chantiers ont pour vocation de préserver et dynamiser les activités halieutiques primordiales pour Boulogne-sur-Mer.

D’autres projets sont en revanche encore à l’état de réflexion avec l’appui de la Mission Capécure 2020 : ce sont les études stratégiques relatives au renouvellement des quotas, de la flotte de pêche, aux conditions des soutiens à envisager à l’aquaculture et enfin l’internationalisation de la filière halieutique indispen-sable pour Boulogne-sur-Mer.

Le tout dans le contexte de remise à plat de la PCP (Politique Communautaire de la Pêche) dont le contenu annoncé le 13 juillet doit être enrichi. La future PCP doit en effet annoncer et préparer un avenir durable pour la pêche.Le Conseil Régional Nord-Pas de Calais avec l’appui des régions françaises mais aussi du monde de la pêche, s’est emparé de ce sujet pour améliorer le contenu de ces orientations.

La Commission Mer du Conseil Régional Nord-Pas de Calais du 1er décembre, qui se tiendra à Bruxelles, doit renforcer cette démarche en mettant l’accent sur les conséquences pour le Nord-Pas de Calais.

Il s’agit de faire en sorte que nos projets, nos ambitions fortes pour le développement des activités halieutiques de Boulogne-sur-Mer puissent être partagés entre nous, mais aussi reconnus en dehors de la région, pour continuer à progresser ensemble.

C’est donc tout le sens et l’enjeu de la Mission Capécure 2020.

Daniel PercheronPrésident du Conseil Régional Nord-Pas de CalaisSénateur du Pas-de-Calais

www.agglo-boulonnais.fr

www.agglo-boulonnais.fr

www.agglo-boulonnais.fr

www.agglo-boulonnais.fr

www.agglo-boulonnais.fr

www.agglo-boulonnais.fr

www.agglo-boulonnais.fr

www.agglo-boulonnais.fr

www.agglo-boulonnais.fr

www.agglo-boulonnais.fr

www.agglo-boulonnais.fr

www.agglo-boulonnais.fr