comisión de regulación de energía y gas sistema...

TRANSCRIPT

Comisión de Regulación de Energía y Gas

SISTEMA ELECTRÓNICO DE CONTRATOS NORMALIZADOS BILATERALES - SEC-.

DOCUMENTO CREO- 005 16 DE ENERO DE 2004

CIRCULACIÓN:M IEM BRO S DE LA COM ISIÓN DE REGULACIÓN DE ENERGÍA Y

SISTEMA ELECTRÓNICO DE CONTRATOS NORMALIZADOS BILATERALES - SEC-

INTRODUCCION

Este documento desarrolla una propuesta regulatoria, para discusión, sobre un mecanismo alterno para realizar la contratación bilateral en el Mercado de Energía Mayorista (MEM), el cual estará basado en el desarrollo de El Sistema Electrónico de Contratos Normalizados bilaterales -SEC-.

Contiene los antecedentes, los objetivos propuestos, el análisis conceptual, el desarrollo tecnológico que soportará el Sistema, la propuesta de manejo de riesgo, las garantías asociadas al SEC, los mecanismos de administración, liquidación y recaudo; así como una propuesta de Resolución, y datos e información general para la evaluación y desarrollo del mismo.

OBJETIVOS

Los objetivos buscados al presentar una propuesta de mecanismos de transacción bilateral a través de un mercado electrónico de subastas, con estandarización de contratos y anonimato entre las partes, implementado a corto plazo; son brindar al mercado un mecanismo que genere la liquidez necesaria para el desarrollo futuro del mismo, dinamizar la comercialización, permitir avanzar al sector con la utilización de nuevas herramientas financieras acordes con la exigencia de los agentes, y alcanzar un mayor beneficio para el sector y los usuarios.

Adicionalmente la estandarización permitiría eliminar la complejidad en la liquidación de los contratos existentes y las diferencias que se pueden presentar entre los agentes por los resultados de la misma. Al estandarizar un producto para transar en una subasta, se da vía a la participación potencial de más agentes, se reducen los costos y el tiempo de transacción y se adiciona liquidez y eficiencia económica al mercado.

La eficiencia económica en el mercado se entiende como una condición en la cual el precio resultante es producto de un mercado en competencia donde compradores y vendedores acceden libremente a este.

ANTECEDENTES

El desarrollo del esquema actual de contratos de suministro de energía de largo plazo, esto es, con plazo mayor a un día (denominados en el sector “contratos bilaterales” , en contraste con las transacciones horarias que se celebran en el mercado spot), se inició en el Mercado de Energía Mayorista Colombiano, desde 1995, paralelamente al mercado spot. Estos contratos se caracterizan porque son negociados de manera libre entre las partes, bien sea directamente o como resultado de convocatorias, determinan según su voluntad, la cantidad de energía, los precios, el plazo y el tipo de contrato.

2

Este esquema flexible ha generado una gran heterogeneidad de productos. Los agentes pactan entre otros:

• Contratos Pague lo Contratado -CPLC-• Contratos Pague lo Demandado -CPLD-• Contratos Pague lo Generado -CPLG-• Contratos PLC condicionados• Combinaciones de los anteriores

Los CPLC y CPLD se pueden negociar incluyendo límites de precios, por encima o por debajo de un precio de referencia pactado. En los condicionamientos existentes pueden encontrarse entre otros: precios atados a la bolsa, precios por submercados definidos por el destino de la energía final, y primas de ejecución de los mismos asociados con la ejecución de otros contratos.

Mediante este esquema de contratación se transa un alto porcentaje de la demanda del Sistema Interconectado Nacional (SIN), 74% en el año 2003, y se presenta un nivel de transacción financiera y comercial superior al nivel de demanda a cubrir en el Sistema (43% por encima de la demanda del año 2003). Aunque el volumen de transacciones en el mercado es importante, la falta de estandarización y homogenización de los contratos celebrados limita su negociación posterior, lo que hace que haya baja o casi nula transabilidad de los mismos.

Es evidente que la contratación se está utilizando como mecanismo de cobertura de riesgo, y y como mecanismo de intermediación, lo que genera un número importante de contratos. En este sentido la liquidez de los contratos es buena, en tanto se ejecutan y pagan adecuadamente en el tiempo previsto. Pero no existe mayor liquidez en cuanto a la circulación, en el mercado, de los contratos una vez celebrados.

La falta de anonimato entre las partes, que detentan las relaciones contractuales existentes dificulta que los contratos puedan ser transados nuevamente, ya que estas nuevas transacciones dependen de las contrapartes que son identificadas y seleccionadas a voluntad particular de una de ellas.

Por otro lado, en el esquema de contratos bilaterales, los precios pactados no están disponibles de manera oportuna en el mercado, obligando a que la proyección o pronóstico de precios sea individual, y sin mayores referencias externas. Esto se podría mejorar, de contar con una referencia de precios en un sistema de información público, en línea y abierto, de transacciones bilaterales, similar al sistema de información de precios que hoy se cuenta para el mercado de corto plazo.

En resumen, los contratos se celebran en general para cubrir el riesgo de variaciones (volatilidad) de precios en el largo plazo, respecto a la señal de corto plazo. Este es el objetivo primordial que se ha buscado con este tipo de contratación en el MEM. Sin embargo, los contratos pueden también emplearse para contar con una firmeza en el suministro o para cubrir compromisos de demanda en el largo plazo, que a su vez garanticen un flujo de caja que permita financiar una nueva instalación. Por las condiciones de diseño del mercado eléctrico Colombiano, y por el comportamiento comercial de los agentes, el desarrollo actual de los contratos en el MEM no se ha sustentado en este último

3

objetivo, condición que se evidencia con la no existencia de contratos de muy largo plazo. En conclusión, si bien, el esquema actual ha demostrado ser eficaz para el primer propósito, requiere un mayor desarrollo y soporte para mejorar el acceso al mercado en igualdad de condiciones de los agentes entrantes y mejorar las condiciones de financiación en la expansión.

Por otro lado, en un mercado eléctrico como el colombiano, donde existen empresas comercializadoras con vinculación económica directa o indirecta con empresas generadoras y distribuidoras, las cuales, a su vez, atienden una proporción importante del mercado como comercializadoras, se presenta un riesgo permanente de discriminación o de abuso de posición dominante en la contratación bilateral, como la repartición de mercados entre agentes.

Esto se puede dar en la medida en que los mayores beneficios que obtengan dichas empresas, como vendedoras, por un mayor precio en la contratación, no se vean contrarrestadas por menores beneficios como resultado de una mala gestión de compra, ya que tienen la posibilidad de trasladar este mayor valor a los usuarios. Si se tratara por ejemplo, de valorar este efecto para un autoconsumo, en un caso de integración vertical, el precio sería irrelevante. Sin embargo, cuando quienes toman las decisiones de compra no son los consumidores sino los intermediarios con capacidad de trasladar los precios de transacción a aquellos, como en el caso de consumidores regulados, el precio de negociación entre comprador y vendedor es una variable importante.

En un ambiente de competencia, un cambio en las especificaciones del contrato se debería ver reflejado en un cambio del nivel de precio de equilibrio del mercado, en la proporción en que el mercado valore los beneficios o costos que dicho cambio de especificación implica para compradores o vendedores. Para asegurar este efecto, se debe contar con un mecanismo transparente que permita que en un mercado abierto, el precio refleje esta diferenciación para todos los participantes.

Por ejemplo, supóngase un mercado competitivo donde solo existen contratos Pague lo Contratado -CPLC-, los cuales muestran un precio de equilibrio PPLC. Si en este contexto se abre la posibilidad de transar contratos Pague lo Demandado -CPLD-, se crea un nuevo mercado para este producto cuya especificación brinda un menor riesgo a los compradores, quienes no tendrían que exponerse a las fluctuaciones del precio spot. A su vez, los CPLD generan un riesgo mayor para el vendedor debido a la posibilidad de que la demanda difiera de su capacidad disponible de oferta, y se vea expuesto a la incertidumbre de la demanda y del precio spot-riesgo de mercado-. Esto se concreta si, como resultado de su exposición al riesgo, se ve sometido a la venta de excedentes o a la compra de faltantes en el mercado spot.

Este nuevo mercado tendrá un precio -PPLD-, que se espera sea mayor que el PPLC, en la medida que genera un beneficio adicional que puede ser valorado por los compradores, y un costo (mayor riesgo) que puede a su vez ser valorado por los vendedores. Esto implica que el valor de mercado de esa transferencia de riesgos está dada por la diferencia entre los precios de equilibrio de las dos condiciones en el mercado:

Valor del riesgo: PPLD - PPLC

4

De la misma forma, en los contratos Pague lo Generado -CPLG-, se da una transferencia de riesgo del vendedor hacia el comprador respecto a un CPLC, que en un ambiente de competencia se refleja en un menor precio. El valor de equilibrio de dicho riesgo está dado por la diferencia PPLC - PPLG. Por su parte, en los contratos condicionados, el movimiento del precio respecto al CPLC dependerá de la dirección de la transferencia de riesgo.

Sin embargo, cuando en este contexto se posibilita el abuso de posición dominante, existe un alto riesgo de que los mayores beneficios de la valoración del riesgo, por comportamientos del agente con posición dominante, no se traduzcan en una variación en el precio, que garantice adecuadamente la transferencias de riesgo hacia el agente sin poder de mercado, y esto finalmente afecte negativamente a los usuarios.

Un esquema de contratación estandarizada, anónima y en general segmentada en volúmenes, tanto para la compra como para la venta, ayudará a que las señales de precio sean más transparentes y se dinamice aun más la comercialización. Un mecanismo de este tipo previene comportamientos anticompetitivos cuando se puede ejercer poder de mercado, por condiciones de concentración, integración horizontal o vertical, o por condiciones discriminatorias en la contratación.

Se puede concluir entonces que, mientras existan condiciones de poder de mercado, la flexibilidad en las modalidades de contratación aumenta el riesgo de que dichas herramientas se conviertan en un instrumento de abuso en el mercado, y que, en la medida en que se garanticen condiciones de competencia en las transacciones del mercado de contratos bilaterales, el desarrollo de mecanismos complementarios de manejo de riesgo, es viable y conveniente.

Además, es importante recordar que la señal de precios trasladada al usuario final en la tarifa, en el componente de generación, es hoy en día una combinación de los precios obtenidos en las compras propias y el promedio del mercado, donde el precio de contratos juega un papel importante y su impacto es significativo. Este impacto es mayor o menor dependiendo del portafolio escogido por el agente libremente. En cualquier caso, la señal de precios de mercado spot será relevante para la composición de la señal de precios al usuario, tema a definir en la fórmula definitiva que va a regir en el período tarifario a implementar en este año.

Finalmente, se considera que la regulación debe propender por implementar ajustes y mejoras en las transacciones del mercado, para asegurar la competencia (transparencia y neutralidad) y la eficiencia.

CARACTERÍSTICAS DEL ACTUAL MERCADO DE CONTRATOS BILATERALES

De conformidad con la Ley y la regulación vigente, las transacciones de energía en el mercado de largo plazo son realizadas por los agentes comercializadores y generadores, estén estos integrados o ejecuten su actividad independientemente, en el Mercado de Energía Mayorista.

5

La regulación vigente aplicable a las transacciones de contratos bilaterales tiene dos consideraciones fundamentales, dependiendo del destino final de dicha energía (Usuario Regulado o Usuario No Regulado), lo cual determina el procedimiento a seguir para la contratación.

Lo anterior bajo la directriz de las leyes 142 y 143 de 1994, artículos 35 y 42, respectivamente, establecen la obligación, para las empresas prestadoras del servicio público de electricidad, de adquirir la energía que requieren para atender a sus usuarios, mediante mecanismos que estimulen la libre competencia.

Procedimiento aplicable a la contratación para atender demanda Regulada.

Para el caso en el cual el comercializador inicia un proceso de contratación con el fin de adquirir Energía para atender mercado regulado, el procedimiento a seguir es el previsto en la Resolución CREG-020 de 1996, la cual establece un mecanismo de subasta de sobre cerrado de primer precio.

Procedimiento aplicable a la contratación para atender demanda No Regulada

Cuando un comercializador inicia un proceso de compra de energía mediante contratos bilaterales, con el objetivo de atender mercado no regulado, no existe procedimiento alguno establecido en la reglamentación vigente para tal fin. Es decir, el comercializador decide libremente el mecanismo a utilizar y la única exigencia se limita a que el contrato firmado entre las partes cumpla con los requerimientos mínimos establecidos en la regulación vigente1.

En general, es requisito indispensable para los contratos tener definidos los precios, las cantidades, la forma, la oportunidad y el sitio de entrega2, de tal manera que se puedan registrar en el ASIC y liquidar a través de éste, según la regulación vigente.

Procedimientos del Mercado de Energía Mayorista

El mercado de contratos bilaterales consta de tres procesos claramente definidos: Negociación, Administración y Ejecución; cada uno de los cuales desarrolla ciertas actividades específicas, como se explican a continuación.

Negociación

En el proceso de negociación se ejecutan fundamentalmente las siguientes tareas:

1. Identificar la necesidad energética y el tipo de mercado a atender.

2. Proceso para Mercado Regulado:

1 Resolución CREG-006 de 20032 Ley 143 de 1994, Art. 42

6

• Convocatoria Pública, de conformidad con las disposiciones contenidas en la Resolución CREG-020 de 1996.

• Recepción de Ofertas• Adjudicación considerando como único criterio el precio.

3. Proceso para Mercado No ReguladoNegociación directa entre las partes involucradas, las cuales tienen plena libertad dentro del proceso de negociación.

Proceso de Administración

En este proceso el ASIC ejecuta las siguientes actividades básicas:

• Revisión de los distintos documentos y requisitos exigidos a los agentes.• Lectura e interpretación de los contratos establecidos entre los agentes.• Registro de los agentes y de los contratos.• Verificación de las garantías.

Ejecución

El proceso de ejecución contempla como actividad fundamental para el ASIC el despacho y liquidación de los contratos, de conformidad con la reglamentación vigente y las condiciones pactadas en los mismos:

• Despacho y liquidación de la energía, según el contrato establecido entre las partes.• Priorización de contratos, para efectos de limitación de suministro

Estadísticas del mercado de contratos bilaterales

A continuación se presenta un análisis de las principales variables del mercado de contratos:

Evolución de precios

La siguiente gráfica muestra la evolución de precios medios de bolsa, contratos bilaterales desde el año 1995, y compras en el mercado desde 1998, tanto para transacciones destinadas a atender mercado Regulado, mercado No Regulado y transacciones de cobertura entre agentes del mercado.

7

oown̂ Toe— r*n— BOLSA

iinJ

Gráfica 1. Evolución Precios medios de Bolsa, contratos bilaterales y compras del mercado.Fuente: Interconexión Eléctrica S.A -ISA-, Administrador del Sistema de Intercambios Comerciales - ASIC-

Se observa de la evolución de los precios de contratos, que en general están por encima de los precios de corto plazo, exceptuando los períodos coyunturales de precios picos de la Bolsa. Los precios de contratos son más estables y tienden en el largo plazo a igualarse al precio de corto plazo.

La mayoría de los picos del precio de bolsa, corresponden o reflejan condiciones hidrológicas críticas, pero existen picos de precios correspondientes a comportamientos oportunistas por distorsiones en el mercado que no obedecen a condiciones de libre competencia. Si bien las señales de precio de corto plazo, es decir el comportamiento del mercado spot, es el activo subyacente, para la valoración de los precios de contratos, dichos picos de precio en el spot solo se reflejan en los contratos, si son sostenibles en el largo plazo.

8

gA% 72-

! " « u

I -— No

i2 -

** oo oPf ■ I9

n□

r* n o9 99

Gráfica 2. Evolución Precios medios de contratos bilaterales destinados a atender mercado Regulado y mercado No Regulado.Fuente: Interconexión Eléctrica S.A -ISA-. Administrador del Sistema de Intercambios Comerciales - ASIC-

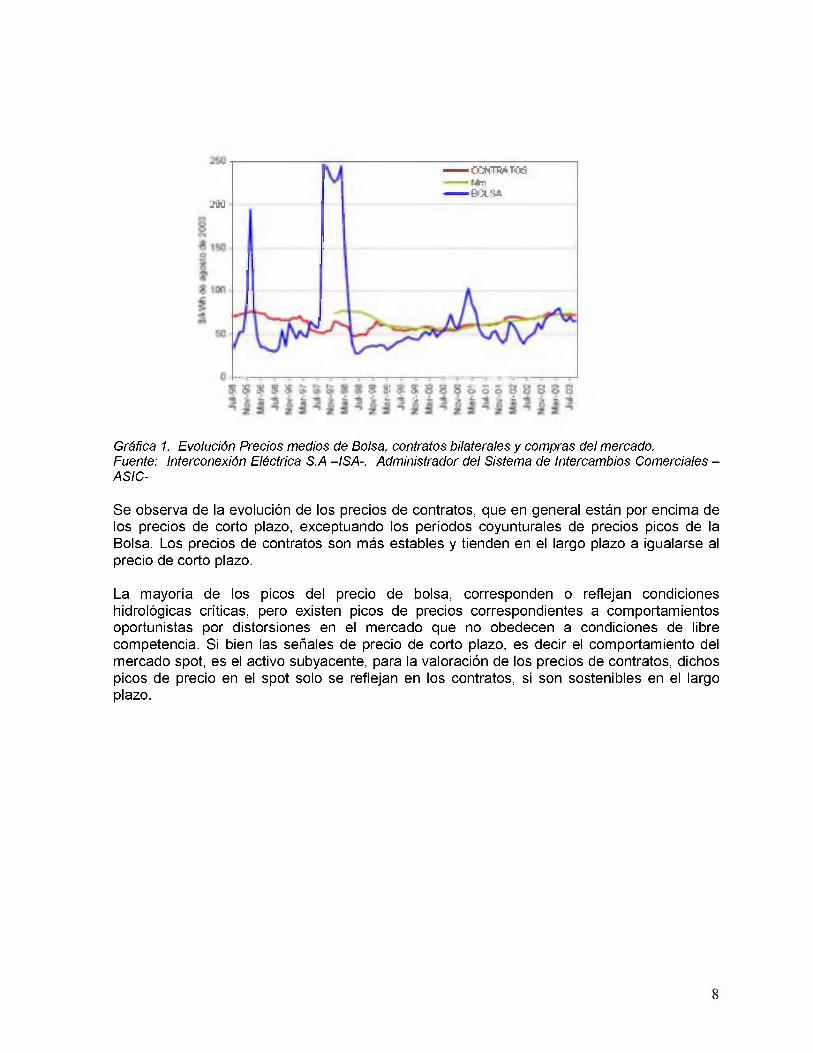

Esta gráfica evidencia el comportamiento diferencial del mercado de contratos, según submercados, donde el precio promedio logrado para el mercado No Regulado, es significativa y consistentemente menor. Esta diferencia no es explicable suficientemente por una valoración de riesgo diferencial, o por una estructura de precios diferente, o un volumen específico.

Esto puede reflejar algunos límites en la competencia, ya sea por discriminación de ofertas por tipo de mercado, o un posible subsidio cruzado. El objetivo en este caso es corregir estas distorsiones y lograr la eficiencia en ambos mercados, eliminando la posibilidad de discriminación o de generar subsidios entre estos, ajustándose a los requerimientos de ley. El esquema planteado con el SEC, promueve una competencia transparente que impulsará este objetivo.

9

I olfitiifiUuf M&tsittii Awtifizada del l ’i't'cw ile Botsa >■ CfnttratK

Bolsa

^ rn O O Q<- ri

Gráfica 3. Evolución de la volatilidad mensual anualizada de los precios de los contratos bilaterales y los precios de Bolsa.Fuente: Interconexión Eléctrica S.A -ISA-. Administrador del Sistema de Intercambios Comerciales - ASIC-

Al examinar la volatilidad presentada en el mercado desde el año 2002, según la gráfica, tanto en contratos como en bolsa, existe la necesidad de crear mecanismos de manejo de riesgo. Los contratos actuales son instrumentos de cobertura de riesgo para quien contrata; pero no para cobertura general y dinámica en el mercado. Tales limitaciones se podrían mejorar con la estandarización de contratos y con la habilitación de un mecanismo dinámico de transacción en línea.

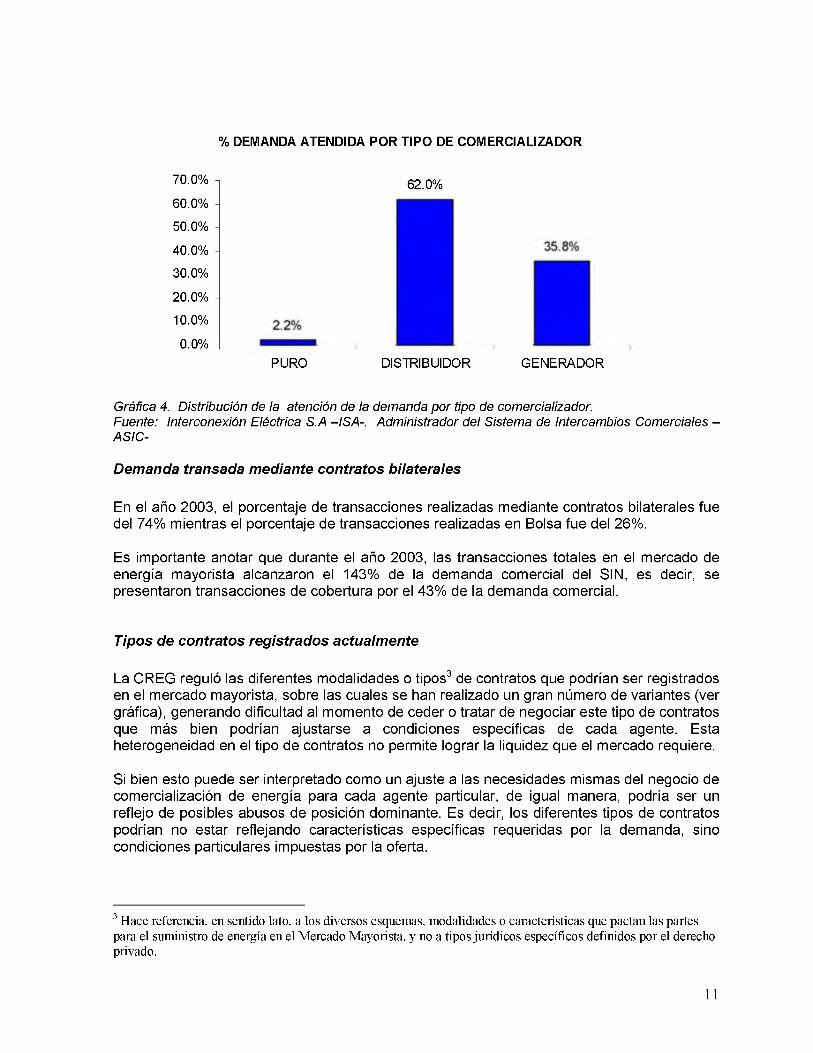

Desde el punto de vista de la demanda y de la distribución de mercados por tipo de agente, se puede observar que la contratación actual es tal que los comercializadores integrados con distribución y generación, atienden en un alto porcentaje el total de la demanda y por tanto los comercializadores independientes atienden solo una demanda marginal.

La siguiente gráfica muestra el porcentaje de atención de la demanda por tipo de comercializador para el año 2003.

10

% DEMANDA ATENDIDA POR TIPO DE COMERCIALIZADOR

70.0% n

60.0% -

50.0% -

40.0% -

30.0% -

20 .0% -

10 .0% -

0 . 0% -

Gráfica 4. Distribución de la atención de la demanda por tipo de comercializador.Fuente: Interconexión Eléctrica S.A -ISA-. Administrador del Sistema de Intercambios Comerciales - ASIC-

Demanda transada mediante contratos bilaterales

En el año 2003, el porcentaje de transacciones realizadas mediante contratos bilaterales fue del 74% mientras el porcentaje de transacciones realizadas en Bolsa fue del 26%.

Es importante anotar que durante el año 2003, las transacciones totales en el mercado de energía mayorista alcanzaron el 143% de la demanda comercial del SIN, es decir, se presentaron transacciones de cobertura por el 43% de la demanda comercial.

Tipos de contratos registrados actualmente

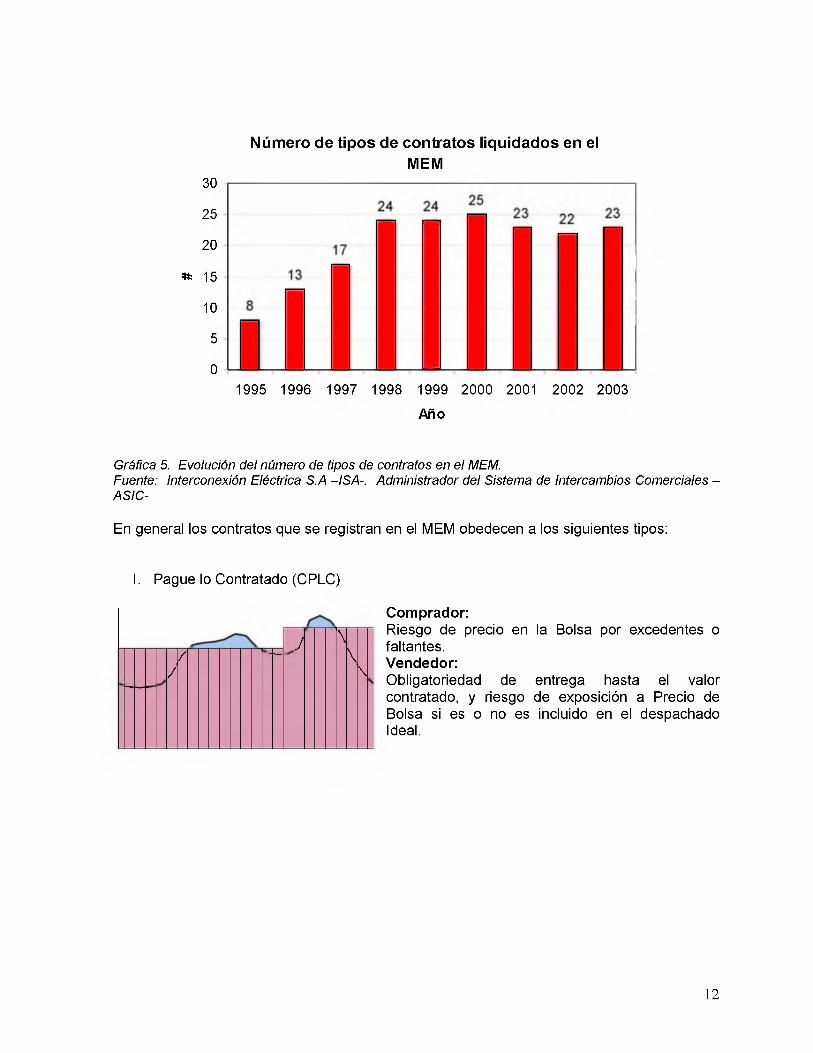

La CREG reguló las diferentes modalidades o tipos3 de contratos que podrían ser registrados en el mercado mayorista, sobre las cuales se han realizado un gran número de variantes (ver gráfica), generando dificultad al momento de ceder o tratar de negociar este tipo de contratos que más bien podrían ajustarse a condiciones específicas de cada agente. Esta heterogeneidad en el tipo de contratos no permite lograr la liquidez que el mercado requiere.

Si bien esto puede ser interpretado como un ajuste a las necesidades mismas del negocio de comercialización de energía para cada agente particular, de igual manera, podría ser un reflejo de posibles abusos de posición dominante. Es decir, los diferentes tipos de contratos podrían no estar reflejando características específicas requeridas por la demanda, sino condiciones particulares impuestas por la oferta.

3 Hace referencia, en sentido lato, a los diversos esquemas, modalidades o características que pactan las partes para el suministro de energía en el Mercado Mayorista, y no a tipos jurídicos específicos definidos por el derecho privado.

62.0%

PURO DISTRIBUIDOR GENERADOR

11

Número de tipos de contratos liquidados en elMEM

30

25

20

* 15

10 -

5

0

Gráfica 5. Evolución del número de tipos de contratos en el MEM.Fuente: Interconexión Eléctrica S.A -ISA-. Administrador del Sistema de Intercambios Comerciales - ASIC-

En general los contratos que se registran en el MEM obedecen a los siguientes tipos:

I. Pague lo Contratado (CPLC)

Comprador:Riesgo de precio en la Bolsa por excedentes o faltantes.Vendedor:Obligatoriedad de entrega hasta el valor contratado, y riesgo de exposición a Precio de Bolsa si es o no es incluido en el despachado Ideal.

//

y \\

\

1995 1996 1997 1998 1999 2000 2001 2002 2003

Año

12

II. Pague lo Demandado (CPLD)

Comprador:Imposibilidad de obtener mejores precios en la Bolsa.Vendedor:Obligatoriedad de entrega siempre, dependiendo de la volatilidad de la demanda del comprador, y riesgo de exposición a precio de Bolsa si es o no es incluido en el despacho Ideal.

Para cada uno de los anteriores tipos de contratos han surgido múltiples variaciones, siendo las más importantes las pactadas por un porcentaje de la demanda y con diferenciación, estos son los tipos denominados por el ASIC -S 2- “Por sub-mercado pague lo demandado con tope”. Existe también el tipo Dt “Demanda de un tercero”, asociado con una especie de cobertura de riesgo de un tercero (tiene algunas características similares a una opción). Los arreglos de riesgo asociados con estos contratos, seguramente se balancean por fuera del MEM.

La siguiente gráfica muestra, para cada uno de los tipos de contratos descritos anteriormente, el volumen de transacciones como porcentaje del total.

40.0%

35.0%

30.0%rcT3c 25.0%nsE 20.0%<DT3 15.0%sí

10.0%

5.0%

0.0%

Demanda Transada por tipo de contrato

Pague lo contratado

Pague lo demandado

I n . ________Bl DI

S1 S3 S2 DT BQ BA CP IS OB DR PC S4

Contrato

E1 BG EN

Gráfica 6. Porcentaje de demanda atendida por Tipos de contratos en el MEM.Fuente: Interconexión Eléctrica S.A -ISA-. Administrador del Sistema de Intercambios Comerciales ■ ASIC-

13

La anterior diversidad de tipos de contratos bilaterales, limita la transabilidad y liquidez en el mercado, y evidencia la necesidad de homogenización.

Por otro lado, al analizar otros tipos de contratos, existen varios asimilables a una opción tales como el “OX-Opción Precio de Bolsa y un Precio de Referencia” , que aunque no representan un volumen alto de participación en el mercado, evidencian, la necesidad de mecanismos para cubrir necesidades de manejo de riesgo, y, que los contratos de “Derivados Financieros’’ no son ajenos al sector.

TEORIA DE SUBASTAS

Las subastas son mecanismos para la venta o compra de bienes y servicios que bajo reglas específicas determinan quién obtiene el bien transado y cuánto debe pagar por él. Las subastas tienen como característica fundamental la existencia de información asimétrica entre quienes participan. Es por ello que teóricamente el equilibrio alcanzado es del tipo Bayesiano de Nash.

McAfee y McMillan (1987), definen una subasta como una institución de mercado que cuenta con un conjunto explícito de reglas que determinan la asignación de recursos basándose en las pujas presentadas por los participantes.

Se puede hablar de subastas tanto cuando se trata de vender un bien (en cuyo caso el subastador será el vendedor y quienes presentan las pujas serán los potenciales compradores), como cuando el objetivo sea la adquisición de un bien o un servicio, en cuyo caso el subastador será el comprador.

Adicionalmente, al subastar un bien, no solo se busca la eficiencia, sino también ampliar el mercado, introducir competencia, e inclusive, otorgar acceso a ciertos bienes a determinados grupos minoritarios. Al transar la energía, asimilándola a cualquier activo (commodity), se busca revelar precios de mercado que reflejen diferencias por características del producto (contrato), que estén claramente relacionados y que sean convergentes con los precios del mercado subyacente o el spot, de tal forma que se desarrolle un nivel de servicio mas trasparente.

Los avances más recientes en el campo de la teoría de subastas evidencian que la típica licitación de sobre cerrado se está sustituyendo en los mercados del mundo por el método de subastas de precios ascendentes.

Tipos de subastas

Desde el trabajo de VickRey (1961), se han considerado fundamentalmente los siguientes tipos básicos de subastas:

14

• La Subasta Inglesa

En una subasta inglesa los oferentes anuncian cuánto están dispuestos a pagar, enviando cada vez una oferta de precio más atractiva. Una vez finaliza el período de exposición de la subasta, el bien es asignado a quien ofertó el mayor o menor valor, según si es una subasta directa (venta) o inversa (compra).

Este tipo de subasta tiene las siguientes características:

> Asimetría de la información, porque cada participante i conoce en cuánto valora el bien subastado, es decir su valor de reserva Z/; pero desconoce la valoración de los demás oferentes.

> El originador de la subasta desconoce cuánto están dispuestos a ofrecer los participantes.

> Se remata un único bien.> Sólo genera un ganador, ya que se compite por el lote completo.

Si consideramos una subasta de venta (directa), un agente al momento de participar en esta subasta conoce su valor de reserva Zi, es decir el máximo precio que está dispuesto a pagar, y según el cual ofrece un valor bi, que estima en función de la información existente.

Sin pérdida de generalidad puede suponerse que cada agente i que participa en la subasta obtiene una utilidad que deriva de la diferencia que hay entre su valor de reserva y el valor que realmente ofrece.

Ui = Zi - bi

La subasta inglesa permite ir obteniendo información a medida que la subasta avanza, por lo que los agentes ven reducida la incertidumbre acerca de las valoraciones del resto de participantes, conforme se aproxima el cierre.

El agente que participa en una subasta inglesa establece una estrategia de participación pujando hasta un valor igual al máximo precio ofertado por el último participante más un incremento mínimo de oferta (incremento / decremento mínimo). De esta manera, si consigue que el bien le sea asignado por debajo de su valor de reserva, obtiene una utilidad positiva. En este orden de ideas, la estrategia dominante de un agente es continuar ofertando una pequeña cantidad (e) por encima de la última oferta más alta existente en la subasta, hasta que llega a su valor de reserva Z/,donde se detiene.

El anterior procedimiento es óptimo ya que cada oferente quiere obtener el bien si el precio es menor que su valor de reserva Zi, y además desea pagar el menor precio posible. Las ofertas terminan por parte de un participante, cuando el último precio ofertado llega al valor de reserva de éste.

En este punto el oferente ganador cierra en un valor que está solo un incremento mínimo por encima del precio de reserva del último competidor. Esto es siempre y cuando estas ofertas hayan superado el precio de reserva del vendedor. Este proceso funciona simétricamente pero de manera inversa en una subasta de compra.

15

• Subasta Holandesa

En una subasta holandesa el subastador (originador) inicia con un precio de apertura alto, que va disminuyendo progresivamente hasta que un comprador lo acepta. Este tipo de subasta, menos conocida que la inglesa, deriva su nombre por ser el mecanismo utilizado tradicionalmente para la venta de flores en Holanda. Se caracteriza por resolver una demanda u oferta de relativamente corta duración para bienes perecederos. Este proceso funciona simétricamente pero de manera inversa en una subasta de compra.

• Subasta Yanqui (Americana)

La subasta conocida como Yanqui, es utilizada para el caso de subastas de múltiples unidades de un bien. Esta subasta es equivalente a una subasta de primer precio, ya que las N unidades subastadas serán adjudicadas a los precios más altos, y cada uno de los participantes pagará un precio igual a su oferta propia por una fracción i de la cantidad total N. Este proceso funciona simétricamente pero de manera inversa en una subasta de compra.

Para el caso de la subasta Yanqui, el oferente ganador, bien sea para el monto total N o para una fracción, oferta un valor igual a una pequeña cantidad (e) por encima de la oferta previa más alta existente en la subasta para la fracción /, hasta que llega a su valor de reserva Zi, donde se detiene.

Funciona con la misma lógica que una subasta Inglesa, pero permite la negociación por cantidades parciales sobre el lote total ofrecido o demandado.

Tipo de subasta a utilizar en el SEC:

Dadas las características de la energía, bien no perecedero y homogéneo, se recomienda utilizar una subasta del tipo Yanqui, ya que permitiría la asignación (venta o compra) en cada subasta, a un número plural de agentes, no viéndose limitada su participación por la exigencia de adquirir el lote total como sucede para el caso de una subasta Inglesa. La subasta Holandesa no sería aplicable dado que en horizontes de mediano plazo la energía no es un bien degradable. Una subasta holandesa se podría aplicar para transar sobre vertimientos, obligando al agente a tratar de negociar la energía a un menor precio ante la cercanía de dicho evento.

CARACTERÍSTICAS DE LOS MERCADOS DE DERIVADOS FINANCIEROS

Partiendo de la idea de que un mercado es un lugar donde se produce un intercambio de bienes (o servicios) y se fijan sus precios, un mercado de derivados o instrumentos financieros es aquel donde los bienes objeto de intercambio son activos financieros que derivan su valor de un activo subyacente, por lo tanto no representan la propiedad del mismo.

16

En este sentido, carecen de importancia en este tipo de transacciones aspectos tales como la ubicación física del bien, o la forma en que se ponen en contacto oferentes y demandantes.

Las siguientes son algunas de las funciones que desempeñan los mercados financieros:

• Poner en contacto a los distintos agentes económicos• Permitir mayor participación de agentes• Servir de mecanismo para la fijación del precio de los activos• Proporcionar liquidez a los activos que en él se negocian• Reducir los plazos y costos de transacción• Permitir conocer información oportuna y clara sobre el mercado

En la medida en la que el grado de cumplimiento de las funciones señaladas sea mayor, mayor será el grado de eficiencia del mercado financiero.

El concepto de mercado eficiente guarda estrecha relación con el de mercado ideal de competencia perfecta de acuerdo con la teoría económica. En este sentido un mercado perfecto es aquel en que existen, entre otras condiciones, libre movilidad de los recursos, ausencia de trabas que impidan el libre juego de las fuerzas del mercado en lo que se refiere a la determinación de los precios; información completa tanto para compradores como para vendedores sobre las ofertas y demandas y las condiciones del mercado.

Respecto a las características que todo mercado financiero debe cumplir, se pueden considerar como fundamentales las siguientes:

• Transparencia: hace referencia a la facilidad (costo en tiempo y dinero) con que los agentes económicos que intervienen en el mercado tienen acceso a la información relativa a éste.

• Libertad: se refiere a la ausencia de limitaciones de acceso para compradores y vendedores en el mercado, la posibilidad de poder negociar las cantidades deseadas, y la inexistencia de trabas para la libre formación de los precios de los activos.

• Liquidez: Entendida como la velocidad de transacción de un activo y el precio que por éste se obtiene. Esto refleja un nivel alto de negociación e interés por las subastas.

• Flexibilidad: entendida como la capacidad de la oferta de reaccionar ante variaciones del precio de los activos.

ASPECTOS BÁSICOS DE LOS MERCADOS DE OPCIONES Y FUTUROS

Los Derivados Financieros son contratos financieros cuyo valor se deriva del precio de otro activo denominado subyacente. Estos contratos no representan el derecho a la propiedad de un activo, pero sí derivan su valor de él. Los derivados financieros se desarrollan para manejar el riesgo y cubrirse para disminuir la exposición al mismo. Los principales instrumentos son los forwards, swaps, opciones y futuros, entre otros.

17

Contrato de futuros

Un contrato de futuros es un acuerdo entre dos partes, negociado en un mercado organizado, por medio del cual los contratantes se comprometen a entregar o aceptar, en una fecha futura, un determinado bien a un precio acordado en el contrato.

Objetivo de los futuros

El fin principal de una negociación de un futuro es establecer hoy los términos de una transacción y saldar las cuentas de la misma después. Lo anterior significa que el objetivo de los mercados de futuros es ofrecerle a los participantes un mecanismo que les permita protegerse de los movimientos adversos en los precios de un bien determinado.

Características y elementos de los contratos de futuros

Los contratos de futuros son normalizados, es decir todos los contratos del mismo tipo tienen las mismas características, estableciendo condiciones como las fechas y condiciones de entrega, el modo de pago y el sistema de formación de precios.

Los contratos de futuros vencen siempre en determinadas fechas, las cuales dependen de cada producto y mercado. Tanto los compradores como los vendedores deben dar un margen en garantía que normalmente es una pequeña fracción del valor del contrato (no la totalidad del monto del contrato).

Usos de los futuros.

Los futuros pueden ser usados para efecto de cobertura (minimizar el efecto de las variaciones en los precios), para fines de especulación “positiva” (beneficios por el movimientos en los precios). De igual manera, pueden ser utilizados como una herramienta de arbitraje: tomando ventaja de las diferencias temporales en los precios entre el mercado de corto plazo y el mercado a futuro, para realizar operaciones simultáneas de compra y venta que generen una ganancia.

Opciones

Las opciones son instrumentos que otorgan unos derechos a comprar (CALL) o a vender (PUT) un determinado activo (activo subyacente), a un precio predeterminado (precio de ejercicio), en un horizonte de mediano y largo plazo. Para adquirir este derecho el comprador debe efectuar el pago de una prima.

Clases de Opciones:

Opciones de compra (CALL): Le otorgan al comprador el derecho a adquirir el activo subyacente al precio de ejercicio, durante el período pactado. El derecho se ejerce para los períodos en los cuales el valor es positivo, es decir cuando el precio del activo subyacente en el mercado spot es superior al precio de ejercicio.

18

Opción de venta (RUT): Le dan derecho a su titular a vender el activo subyacente al precio de ejercicio, durante el período pactado. El derecho se ejerce cuando la relación es positiva, es decir cuando el precio del activo subyacente en el mercado spot es inferior al precio de ejercicio.

En resumen, el tenedor de una Opción solo va a ejercitar sus derechos cuando las diferencias que se produzcan entre el precio de ejercicio y el precio de liquidación (cali) o entre el precio de liquidación y precio de ejercicio (put) sean positivas. En caso de que las diferencias sean negativas, al tenedor de estos derivados no le conviene ejecutar sus derechos. En este caso, el tenedor perdería el precio pagado por la prima, pero no las diferencias en su contra, ya que lo que adquiere al comprar la opción un derecho y no una obligación.

Tipos de Opciones:

Opción Europea: el derecho solo puede ser ejercido en la fecha de vencimiento de la Opción.

Opción Americana: el derecho puede ser ejercido durante la totalidad del período de ejercicio de la Opción, hasta su vencimiento.

SISTEMA ELECTRÓNICO DE CONTRATOS NORMALIZADOS BILATERALES - SEC-

Analizado lo anterior, se propone desarrollar un mecanismo de transacción, denominado Sistema Electrónico de Contratos Normalizados bilaterales -SEC-. Este sería un sistema de transacciones electrónicas, basado en plataformas computacionales orientadas a Internet, desarrollado, administrado y operado por el Administrador del Sistema de Intercambios Comerciales -ASIO-, que permita realizar transacciones comerciales en forma anónima y estándar entre agentes del mercado, mediante un mecanismo de subastas, para la celebración y registro de contratos del tipo Pague lo Contratado y contratos de Opción, que harán parte del Mercado de Energía Mayorista. Este sistema debe ser seguro, rápido, confiable, automático, con capacidad de autenticación e identificación, amigable, funcional y con respaldo.

El Sistema Electrónico de Contratos bilaterales, propuesto en este documento, está conformado por contratos que combinan la noción de contratos tipo “futuros” y “forwards”, comunes en los mercados de bienes de consumo. Estos contratos denominados Contratos pague lo Contratado, tendrán parámetros normalizados para las cantidades de energía, tiempos de ejecución, y duración. Igualmente, se propone la implementación de contratos de Opción, para compra, tipo Cali, que se ejercita con una prima y a un precio de ejercicio, también con cantidades de energía y período de ejercicio previamente definidos y normalizados.

Como resultado de un análisis de los requerimientos más comunes de tiempos de ejecución del contrato se proponen cuatro modalidades de contratos estándar, para los tipo Pague lo Contratado, y uno adicional para los de Opción.

19

Según las características de los contratos normalizados que se están proponiendo el Contrato Pague lo Contratado en el SEC, es el tipo de contrato que se origina al concluir una subasta electrónica en el SEC, en el que el comprador se compromete a pagar toda la Energía Contratada resultante de la subasta, independientemente de que sea consumida o no durante el periodo de ejecución, dentro de la curva de carga diaria.

Según las características de los contratos normalizados que se están proponiendo el Contrato de Opción en el SEC, es el tipo de contrato que se origina al concluir una subasta electrónica en el SEC, en el que el comprador se compromete a pagar la prima establecida en la misma, que le otorga el derecho, mas no la obligación, de adquirir la energía subastada, al precio de ejercicio, dentro de la curva de carga diaria.

El Contrato normalizado será la unidad básica de negociación en las subastas desarrolladas en el SEC, con las características estándar que se están proponiendo. Uno o varios contratos normalizados en una sola subasta formarán un Contrato Pague lo Contratado en el SEC o un Contrato de Opción en el SEC, según el resultado y tipo de subasta.

• Contrato Pague lo Contratado

Son varias las razones por las que se proponen contratos mixtos(Contratos Pague lo Contratado). La primera de ellas es que presenta una característica fundamental de los contratos de futuros, como es la estandarización. Sin embargo, al igual que los contratos forward, estos contratos tendrán fechas específicas de maduración para su ejecución, y al contrario de los mercados de futuros, se podrán implementar sin la existencia de una cámara de compensación (Clearing-House).

El Contrato Pague lo Contratado en el SEC es el tipo de contrato que se origina al concluir una subasta electrónica en el SEC, en el que el comprador se compromete a pagar toda la Energía Contratada resultante de la subasta, independiente de que sea consumida o no, durante el periodo de ejecución, dentro de la curva de carga diaria.

• Contrato de Opción

Los contratos de Opción serán habilitados con el fin de que los agentes puedan manejar el riesgo de exposición a la bolsa, según sus compromisos en Contratos Pague lo Contratado, respecto a su curva de carga, y será su decisión estar o no expuestos a compras o ventas en la bolsa para cubrir las diferencias entre su demanda comercial y su nivel de contratación.

El contrato de Opción en el SEC es el tipo de contrato que se origina al concluir una subasta electrónica en el SEC, en el que el comprador se compromete a pagar la prima establecida en la misma, que le otorga el derecho, mas no la obligación, de adquirir la energía subastada, al precio de ejercicio, dentro de la curva de carga diaria El ejercicio de la opción será automático cuando su valor sea positivo.

Tipos de contratos habilitados para ser transados en el SEC:

A continuación se describe cada uno de los tipos de contratos propuestos para ser transados en el SEC.

20

CE-mes. Contrato normalizado con un periodo de exposición que inicia como máximo el día diez (10) y termina 3 días calendario antes de la finalización del mes de exposición, mediante el cual las partes se comprometen a suministrar o a demandar energía a partir del primer día y hasta el último día del mes para el cual fue pactado su periodo de ejecución.

CE-año. Contrato normalizado con un periodo de exposición que inicia como máximo el día diez (10) de cualquier mes del año y termina tres (3) días calendario antes de la finalización del mes de exposición, mediante el cual las partes se comprometen a suministrar o a demandar energía a partir del primer día y hasta el día 365 (0 366 días para años bisiestos) del año para el cual fue pactado su periodo de ejecución.

Estacional Verano. Contrato normalizado con un periodo de exposición que inicia como máximo el día diez (10) de cualquier mes del año y termina tres (3) días calendario antes de la finalización del mes de exposición, mediante el cual las partes se comprometen a suministrar o a demandar energía a partir del primer día y hasta el último día de la estación de verano para la cual se haya pactado su periodo de ejecución.

Estacional Invierno. Contrato normalizado con un periodo de exposición que inicia como máximo el día diez (10) de cualquier mes del año y termina 3 días calendario antes de la finalización del mes de exposición, mediante el cual las partes se comprometen a suministrar o a demandar energía a partir del primer día y hasta el último día de la estación de invierno para la cual se haya pactado su periodo de ejecución.

Variantes de cada contratoPara cada uno de estos contratos se ofrecen variantes de curva de carga según las siguientes definiciones:

Factor de carga base. Los contratos normalizados con factor de carga base serán despachados por el ASIC durante las veinticuatro (24) horas del día de despacho, por una cantidad igual a 75 Kwh.

Factor de carga medial. Los contratos normalizados con factor de carga medial serán despachados por el ASIC durante cada uno de los periodos comprendidos entre las 10:00 horas y las 13:00 horas del día de despacho por una cantidad igual a 30 kWh.

Factor de carga media2. Los contratos normalizados con factor de carga media2 serán despachados por el ASIC durante cada uno de los periodos comprendidos entre las 09:00 horas y las 22:00 horas del día de despacho por una cantidad igual a 30 kWh.

Factor de carga alta: Los contratos normalizados con factor de carga alta serán despachados por el ASIC durante cada uno de los periodos comprendidos entre las 19:00 horas y las 21:00 horas del día de despacho (3 horas) por una cantidad igual a 60 kWh.

Para el caso de los contratos de Opción se tiene un factor de carga de no-pico definido como el período comprendido entre las 00:00 y las 09:00 horas, de las 14:00 horas a las 18:00 horas, y de las 22:00 horas a las 23:00 del día de despacho, durante el cual el agente comprador tiene el derecho a ejercer dicha Opción.

21

Las anteriores variantes buscan brindar a los diferentes agentes del mercado eléctrico la posibilidad de contratar según su demanda o requerimiento de energía. Por ejemplo, pueden cubrir la demanda base con un contrato con variante factor de carga base, y cubrir la demanda de las horas pico con la variante carga media 1 o carga media 2, y cubrir la demanda pico con factor de carga alta. Para las horas que se presente exposición a bolsa, se puede utilizar una opción adicional en factor de carga no pico.

Las cantidades estándar se definen considerando los montos correspondientes al límite establecido en la reglamentación vigente para ser calificado como un Usuario No Regulado, la cual equivale, por energía, a una demanda mensual de 55 MWh/mes, que corresponde a una potencia media de 75 kWh; así como por los limites de los montos transados en contratos.

La siguiente gráfica muestra la magnitud promedio de contratos normalizados requeridos por cada uno de los comercializadores del SIN en función de su demanda comercial.

DEMANDA PROMEDIO CONTRATOS NORMALIZADOS DE 75kWh

12 000

10 000

8,000

6 000

4 000

2,000

K)M KJ KJ00 CO COO G) CO O□ DEMANDA PROMEDIO CONTRATOS NORMALIZADOS DE 75kWh

Gráfica 8. Demanda Promedio Contratos Normalizados de 75 kWh. Fuente: CREG

La siguiente gráfica presenta la asignación de los anteriores tipos de contratos durante el día de despacho:

22

K W h

1 35_

□□

E nerg ía sum in istrada por los contratos con variante H ora P ico (H p)E nerg ía sum in istrada por los contratos con variante Factor de C arga 1 (E l)

CURVA DE CARGA D IA R IA

60 K W h/s

30 K W h

105_

7 5_

-

45_

1 5 _

OhI

3h 6h 9h lOhI I

12h 13h 15h 18h 19hI I

21h 22h 24h

Gráfica 9. Demanda Promedio Contratos Normalizados de 75 kWh.Fuente: CREG

A continuación se definen los principales términos contenidos en el documento:

Período de exposición: Período de tiempo durante el cual debe permanecer habilitada la respectiva subasta electrónica, para poder efectuar ofertas de precio y cantidad.

Periodo de ejecución. Periodo de tiempo equivalente a la duración de cada uno de los contratos normalizado transados en el SEC, cuya clasificación por tipos estará definida.

Período de Maduración. Período de tiempo entre la terminación del período de exposición y el inicio del período de ejecución.

Precio de Cierre. Mejor precio unitario ofrecido para cada contrato normalizado al terminar el periodo de exposición de una subasta particular, que genera un compromiso firme y que aplica al contrato Pague lo Contratado en el SEC.

Oferta de Cantidad: Cantidad en número de contratos ofertados en firme, ya sea para compra o venta, durante el período de exposición de la subasta electrónica.

Precio de Apertura: Precio en $/kwh a partir del cual se comienza a ofertar. Este Precio constituye la mayor o menor oferta al inicio de la subasta que el comprador o el vendedor establece para la misma.

Precio de Ejercicio: Precio resultante al cierre de una subasta de opción, al cual deberá ser liquidada la energía cuando la opción sea ejercida.

Prima: Valor en $/kWh establecido por el originador de una subasta de Contratos de Opción, al momento de iniciar dicha subasta. Mediante el pago de esta prima el agente comprador adquiere el derecho mas no la obligación de comprar energía al precio de ejercicio resultante de la subasta.

23

SUBASTAS ELECTRÓNICAS

Los contratos normalizados, descritos anteriormente, se formarán mediante subastas en el SEC, con las siguientes características:

Las subastas electrónicas tipo “negocio a negocio” son eventos de negociación dinámica de precios, que se desarrollan en tiempo real, a través de Internet. Mediante este sistema, en lugar de solicitar ofertas en sobre cerrado por un contrato de compra o venta de bienes o servicios, se invita a los participantes a poner sus ofertas en un sitio web en donde éstos puedan ver las posturas de los demás oferentes, y tengan la posibilidad de mejorar sucesivamente sus ofertas a fin de intentar ganarse el contrato.

Dada la alta transparencia del sistema, este mecanismo le otorga el poder de negociación al originador (quien inicia la subasta), ya que la competencia que se genera le garantiza que obtendrá la mejor oferta que el mercado le pueda brindar. Por otra parte, las soluciones de subastas electrónicas agilizan los procesos de negociación y reducen de manera importante los costos, el tiempo y los riesgos asociados con las contrataciones, ya que permiten estandarizar y automatizar muchos de los pasos requeridos y su administración es centralizada.

Bajo este mecanismo se pueden realizar subastas de venta y de compra, es decir que los participantes pueden o poner a la venta unos productos, o solicitarlos para la compra.

Subastas de Venta

La subasta directa de venta resulta ideal cuando en el mercado existe más demanda que oferta, posiblemente debido a un alto fraccionamiento en la demanda (número plural de potenciales interesados) y una alta concentración en la oferta (número singular de vendedores). En este caso, el producto o servicio es subastado buscando que su precio aumente.

En esta subasta, un originador ofrece un producto a través de una aplicación residente en el SEC y determina unos parámetros claves como el precio de apertura, la cantidad de contratos normalizados, el tipo de contrato, el factor de carga, y el precio de reserva. Los oferentes acuden al sitio web rigiéndose por los parámetros que exige el originador de una determinada subasta, dentro del ámbito de transacción definido regulatoriamente, ofreciendo cada vez unas mejores condiciones para competir con los demás oferentes. El ganador, o ganadores, es quien ofrece la mejor condición de precio.

Subastas de compra

Las subastas de compra, o inversas, funcionan bajo el mismo principio que las de venta, pero son originadas por un comprador. Es decir, quien está interesado en comprar un producto o servicio origina una subasta para lograr una oferta competitiva. Las subastas de compra se denominan a la baja porque en este caso los oferentes compiten por ofrecer el precio más bajo por el contrato que se está negociando. Resulta productivo cuando el comprador es quien tiene el poder de negociación, es decir se trata de un producto o servicio altamente fraccionado en la oferta pero muy concentrado en la demanda.

24

En esta subasta el concepto es el mismo, un originador ofrece un compromiso de adquirir la energía, a través de una aplicación residente en el SEC, y determina unos parámetros clave como la cantidad de contratos normalizados, el tipo de contrato, el factor de carga y el precio de reserva. Los oferentes acuden al sitio web rigiéndose por los parámetros que exige el originador de una determinada subasta, dentro de el ámbito de transacción definido regulatoriamente, ofreciendo cada vez unas mejores condiciones para competir con los demás oferentes. El ganador es quien ofrece la mejor condición de precio.

En una subasta, de compra o de venta, como en todo bien de consumo, se transa de forma simple. Es decir, el interés del comprador o del vendedor radica principalmente en las condiciones de precio, donde el comprador se va por el más bajo, y el vendedor por el más alto. La cantidad máxima está prefijada por el originador, pero en este caso tendrá unos topes regulatorios para fraccionar los volúmenes y asegurar el anonimato de compradores y vendedores y la dinámica del mercado.

El esquema propuesto de subastas electrónicas en el SEC, está soportado por el principio de transacciones de bienes de consumo, permitiéndole a los originadores obtener el mejor valor que el mercado puede ofrecer. El siguiente diagrama muestra los mecanismos de participación, tanto para agentes vendedores como compradores.

RequiereComprarEnergía

p odría o r ig in a r Subasta deCompra

OriginadorRequiereVenderEnergía

p o d ría o r ig in a rSubasta de Venta

Requierepodría o fe rta r en

► ComprarEnergía

Requiere +■ Vender

Energía

p o d ría o fe rta r en

25

BENEFICIOS POTENCIALES RESULTANTES DE LA UTILIZACIÓN DE SUBASTAS ELECTRÓNICAS

En términos generales, las subastas electrónicas traerían beneficios de tipo económico, operacional y administrativo a los agentes del sector eléctrico, quienes podrán lograr mejores condiciones de precio en la adquisición o venta de su energía. De igual manera, sus procesos de compra o venta se verían reducidos en términos de tiempo y de actividades, haciéndolos más eficientes, con las consecuentes reducciones de costos de transacción.

Lo anterior redunda en beneficio al usuario final, que podría ser atendido a precios competitivos y, por tanto, beneficiarse de los ahorros por eficiencia.

Adicionalmente, las subastas en el SEC permitirían la participación de cualquier agente, independientemente de su condición o localización geográfica, mientras cumpla las condiciones del mercado. Es decir, se espera un beneficio, en el nivel de competencia, cubriendo simétricamente los factores de riesgo.

Las subastas electrónicas, presentan ventajas tanto para compradores como para vendedores:

Ventajas para el comprador:

Reducción del tiempo de transacción: La estandarización y la administracióncentralizada, permiten optimizar dicho tiempo.

Incremento en la competencia: El proceso de subasta del bien es abierto y público, lo quepermite que todos los agentes del mercado sean participantes potenciales.

Optimización del precio: Como resultado de la participación en igualdad de condiciones deun mayor número de vendedores, se logra un precio competitivo.

Negociaciones simultáneas de precios y cantidades: Brinda mayor acceso a lainformación del mercado, lo cual es fundamental para el proceso de formación de precios. Todas las transacciones del mercado serían conocidas en tiempo real.

Reducción de los costos de transacción: Los procesos de negociación, registro yliquidación se realizan de forma electrónica, lo cual disminuye los costos de transacción en el mercado de energía mayorista.

Mejora de la transparencia del mercado: Se logra al contar con un esquema denegociación abierto, con información en línea disponible para todos los agentes en igualdad de condiciones.

Incremento en la eficiencia de la gestión comercial: El esquema electrónico de subasta permite reunir en el mismo lugar a todos los participantes del mercado, lo cual disminuye el tiempo de compra del bien y reduce los costos de transacción.

26

Ventajas para el vendedor:

Reducción del tiempo de transacción: La estandarización y la administracióncentralizada, permiten optimizar dicho tiempo.

Optimización del precio: Como resultado de la participación en igualdad de condiciones de un mayor número de compradores, se logra un precio competitivo.

Negociaciones simultáneas de precios y cantidades: Brinda un mayor grado deinformación al mercado, fundamental para el proceso de formación de precios. Todas las transacciones del mercado son conocidas en tiempo real.

Reducción de los costos de transacción: Los procesos de negociación, registro yliquidación se realizan de forma electrónica, lo cual disminuye los costos de transacción en el mercado de energía mayorista.

Ampliación de la clientela: Al tener un mercado electrónico de acceso abierto, la totalidad de agentes participantes en el mercado son clientes potenciales, los cuales pueden acceder al bien en igualdad de condiciones.

Incremento en la eficiencia de la gestión comercial: El esquema de subastas electrónicas permite reunir en el mismo lugar a todos los participantes del mercado, lo cual disminuye el tiempo de venta del bien y reduce los costos de transacción.

Se identifican fundamentalmente tres maneras en las que el comercio electrónico puede disminuir considerablemente los costos de transacción: Reduciendo los procesos requeridos para realizar los negocios, modificando la naturaleza del mercado, modificando las decisiones de compradores y vendedores. Los beneficios logrados mediante el comercio electrónico son aplicables a bienes como la electricidad, ya que esta no requiere ser valorada físicamente (cuando se compra un vehículo, este debe ser valorado a la vista por el comprador).

Dadas las consideraciones anteriores, la implementación de un esquema de subasta electrónica para la negociación de contratos de energía bilaterales es viable y recomendable, teniendo como propósito el logro de las ventajas para todos los agentes, usuarios y el sector.

ANÁLISIS DE RIESGOS EN EL MERCADO MAYORISTA DE ENERGIA

En este apartado se analizan algunas de las fuentes de riesgo a las que se ven expuestos los agentes participantes de un mercado

Riesgo de Mercado

El riesgo de mercado se deriva de cambios en los precios de los bienes, en este caso el precio de la energía eléctrica en el mercado mayorista, que se mide a través de los cambios

27

en el valor de las posiciones abiertas (obligaciones de compra o de venta) que se deberían cubrir a precio de bolsa.

Al momento de la transacción, un contrato de largo plazo, si está correctamente valorado, debería tener un valor igual a cero para el mercado. Sin embargo, hay que considerar que bienes como la electricidad presentan comportamientos más complejos debido a la imposibilidad de almacenamiento. Esto es, el valor presente neto del flujo de caja esperado en el contrato, debería ser igual al valor presente neto del contrato valorado a precio del mercado spot (Bolsa), esto visto para el horizonte de ejecución del contrato. El riesgo es de la estimación de la valoración, dada la limitación en su almacenaje.

Para el manejo parcial de este riesgo se propone implementar un margen, de aplicación para vendedores y compradores, que se requiere para iniciar transacciones.

Riesgo de Crédito

El riesgo de crédito se presenta cuando las contrapartes en un contrato están imposibilitadas para cumplir sus obligaciones contractuales. Su efecto se mide por el costo de la reposición de flujos de efectivo, si la otra parte incumple. Es decir, la medición del riesgo de crédito tiene como objetivo prever las pérdidas potenciales en las que podría incurrir una institución en el otorgamiento de garantías para un crédito.

Las diferentes metodologías existentes en la literatura para determinar el riesgo de crédito buscan calcular la probabilidad de incumplimiento de un deudor frente a un acreedor, en otras palabras, es la posibilidad de que un individuo cumpla una obligación una vez ha adquirido una deuda.

A diferencia del riesgo de mercado, el desarrollo de metodologías para medir el riesgo de crédito ha sido relativamente menor; en este sentido, el fenómeno de la información asimétrica, el riesgo moral, la ausencia de una teoría de quiebra empresarial, entre otros, han sido los principales obstáculos para una estimación más cierta del mismo.

El análisis de riesgo de crédito debe considerar dos niveles, el individual y el del portafolio.

Para el análisis del riesgo individual es indispensable analizar tres parámetros básicos: la probabilidad de incumplimiento, la tasa de recuperación y la exposición crediticia. Esta última depende de si el contrato tiene un valor de mercado positivo o negativo y de los cambios futuros en dicho valor, a ser cubiertos en la bolsa. El de portafolio, es una valoración ponderada de las posiciones individuales.

Considerando lo anterior, las pérdidas a las que se vería expuesto un agente vendedor en el SEC por incumplimiento de un agente comprador sigue una distribución binomial de la forma:

(0 Con probabilidad (1 - p)

(1 - r ) Con probabilidad p

Donde p es la probabilidad de incumplimiento y re s la tasa de recuperación.

28

Con el fin de eliminar el riesgo de crédito para los agentes vendedores participantes del SEC, se propone implementar un esquema de prepago semanal, considerando el neto de las transacciones en dicho sistema para cada uno de los agentes compradores y vendedores.

GARANTÍAS

Las garantías para las subastas en el SEC, mediante contratos normalizados, deben permitir, con un nivel de confianza determinado, cubrir el riesgo de crédito. Por esta razón, el mecanismo que se considera más eficiente corresponde a un esquema de prepago semanal

El esquema de prepago propuesto, garantiza que las diferencias entre el valor de la factura (vencimiento) y el prepago, sea mínimo y obedezca únicamente a variaciones resultantes en la segunda liquidación para facturación.

Garantías para cubrir riesgo de crédito

Para efectos de cubrimiento del riesgo de crédito se propone implementar un esquema de garantías similar al existente en las Transacciones internacionales de Electricidad de corto plazo -TIES-, establecido mediante la Resolución CREG-007 de 2003.

Para el cálculo de las garantías, el ASIC estimará y dará a conocer, cada miércoles, el monto total de garantías aplicables a los agentes, por concepto de las obligaciones adquiridas en el SEC, para la semana siguiente de operación. Dicha garantía deberá ser estimada independientemente para cada una de las obligaciones adquiridas por cada uno de los agentes, de conformidad con el siguiente procedimiento general:

Cálculo del pago semanal. Para calcular el monto del pago semanal, a realizar por cada uno de los agentes participantes del SEC, el Administrador del Sistema de Intercambios Comerciales utilizará la siguiente expresión:

Oséet e = Máx ( 0, ^ CcseCj,tik*PcseCjXk- ^ CvsecUk*PvsecUk) )h = l j = l 1=1

Donde:

Dsect, k. Valor del Depósito en la semana t para el agente k por concepto deobligaciones adquiridas en el SEC.

t Semana en la cual se realiza la liquidación del valor del Depósito

29

/?: Cada una de las horas, en el período de tiempo comprendido entre el sábadoy el viernes de la semana siguiente a la liquidación del valor del depósito, para las cuales se calculan las transacciones horarias del agente k en el SEC.

n: Número de contratos Pague lo Contratado o de Opción de compra en el SECdel agente k en la hora h.

m\ Número de contratos Pague lo Contratado o de Opción de venta en el SEC delagente k en la hora h.

Ccsec. Contrato Pague lo Contratado o de Opción de compra de energía j adquiridoen el SEC de conformidad con la regulación vigente.

P Ccsec. Precio de compra del contrato Pague lo Contratado o el Precio de Ejercicio delcontrato de Opción j adquirido en el SEC de conformidad con la regulación vigente.

C vsec. Contrato pague lo contratado o de opción de venta de energía / transado en elSEC de conformidad con la regulación vigente.

P Cvsec. Precio de venta del contrato Pague lo Contratado o el Precio de Ejercicio delcontrato de opción / transado en el SEC de conformidad con la regulación vigente.

Los agentes deberán realizar el pago de dicho depósito a más tardar el viernes de la semana t.

Con este esquema se asegura la liquidez, pago y cumplimiento oportuno de las obligaciones transadas en el SEC, se elimina la necesidad de la evaluación de riesgo para cada uno de los agentes para la celebración de un contrato, y se elimina el riesgo de crédito. También se asegura un trato simétrico a todos los agentes y se mejora la liquidez global del Mercado de Energía Mayorista. Finalmente, se continuará con el proceso de cuentas individualizadas por cada agente y cada tipo de transacción, incrementando la cobertura total del riesgo de los agentes vendedores en bolsa.

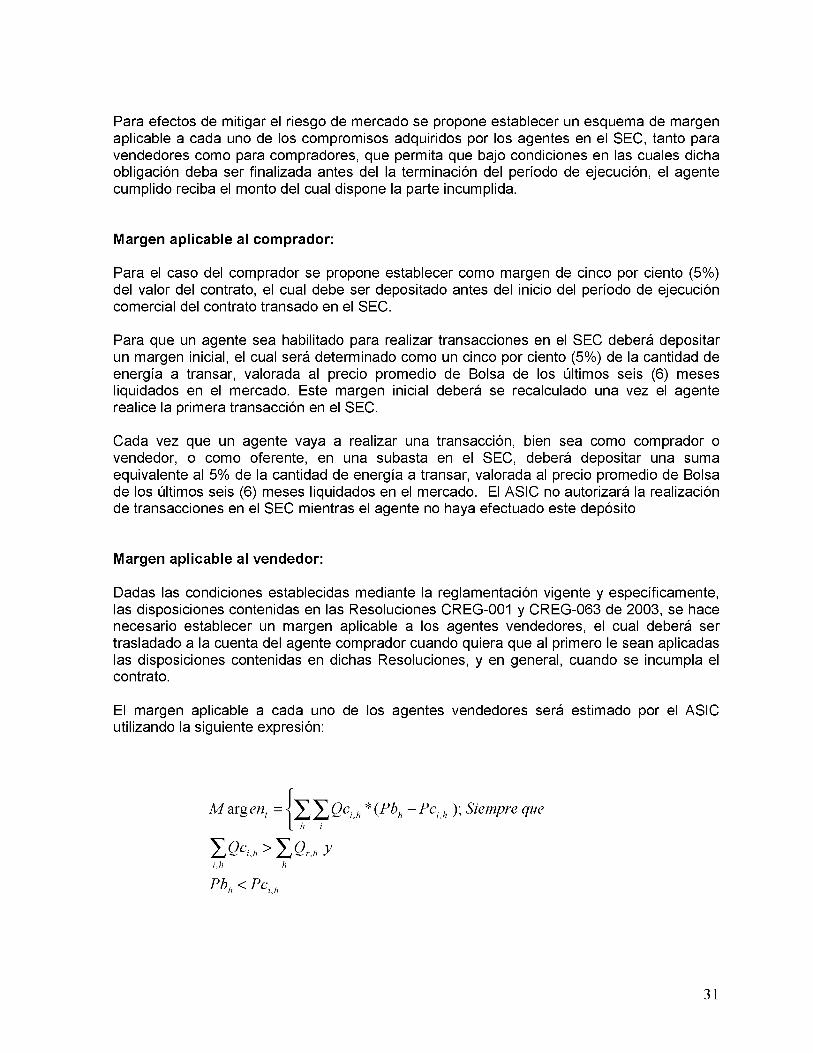

MÁRGENES

Como se ha descrito, se debe igualmente tratar de cubrir el riesgo del mercado para los agentes, tanto en una subasta de compra como en una de venta, lo cual se logra calculando un margen inicial para cada agente y para cada transacción. Cada subasta debe tener cubierto ese margen como requisito de su origen y participación. Se propone estimarlo como la diferencia entre el precio de contratos y el precio de bolsa. Para dicha estimación se ha observado que, históricamente y en promedio, esta diferencia es cercana a un 5%. Si bien la teoría habla de utilizar cerca de un 10% del valor del contrato, se considera inicialmente adecuado adoptar el primer criterio, el cual estará sujeto a modificaciones de acuerdo a la evolución del SEC.

Márgenes para cubrir riesgo de mercado

30

Para efectos de mitigar el riesgo de mercado se propone establecer un esquema de margen aplicable a cada uno de los compromisos adquiridos por los agentes en el SEC, tanto para vendedores como para compradores, que permita que bajo condiciones en las cuales dicha obligación deba ser finalizada antes del la terminación del período de ejecución, el agente cumplido reciba el monto del cual dispone la parte incumplida.

Margen aplicable al comprador:

Para el caso del comprador se propone establecer como margen de cinco por ciento (5%) del valor del contrato, el cual debe ser depositado antes del inicio del período de ejecución comercial del contrato transado en el SEC.

Para que un agente sea habilitado para realizar transacciones en el SEC deberá depositar un margen inicial, el cual será determinado como un cinco por ciento (5%) de la cantidad de energía a transar, valorada al precio promedio de Bolsa de los últimos seis (6) meses liquidados en el mercado. Este margen inicial deberá se recalculado una vez el agente realice la primera transacción en el SEC.

Cada vez que un agente vaya a realizar una transacción, bien sea como comprador o vendedor, o como oferente, en una subasta en el SEC, deberá depositar una suma equivalente al 5% de la cantidad de energía a transar, valorada al precio promedio de Bolsa de los últimos seis (6) meses liquidados en el mercado. El ASIC no autorizará la realización de transacciones en el SEC mientras el agente no haya efectuado este depósito

Margen aplicable al vendedor:

Dadas las condiciones establecidas mediante la reglamentación vigente y específicamente, las disposiciones contenidas en las Resoluciones CREG-001 y CREG-063 de 2003, se hace necesario establecer un margen aplicable a los agentes vendedores, el cual deberá ser trasladado a la cuenta del agente comprador cuando quiera que al primero le sean aplicadas las disposiciones contenidas en dichas Resoluciones, y en general, cuando se incumpla el contrato.

El margen aplicable a cada uno de los agentes vendedores será estimado por el ASIC utilizando la siguiente expresión:

M arg tv/( = h * (Pbh - P c i h ); Siempre queh i

'ZQ p,h> 'LQ r,h y

31

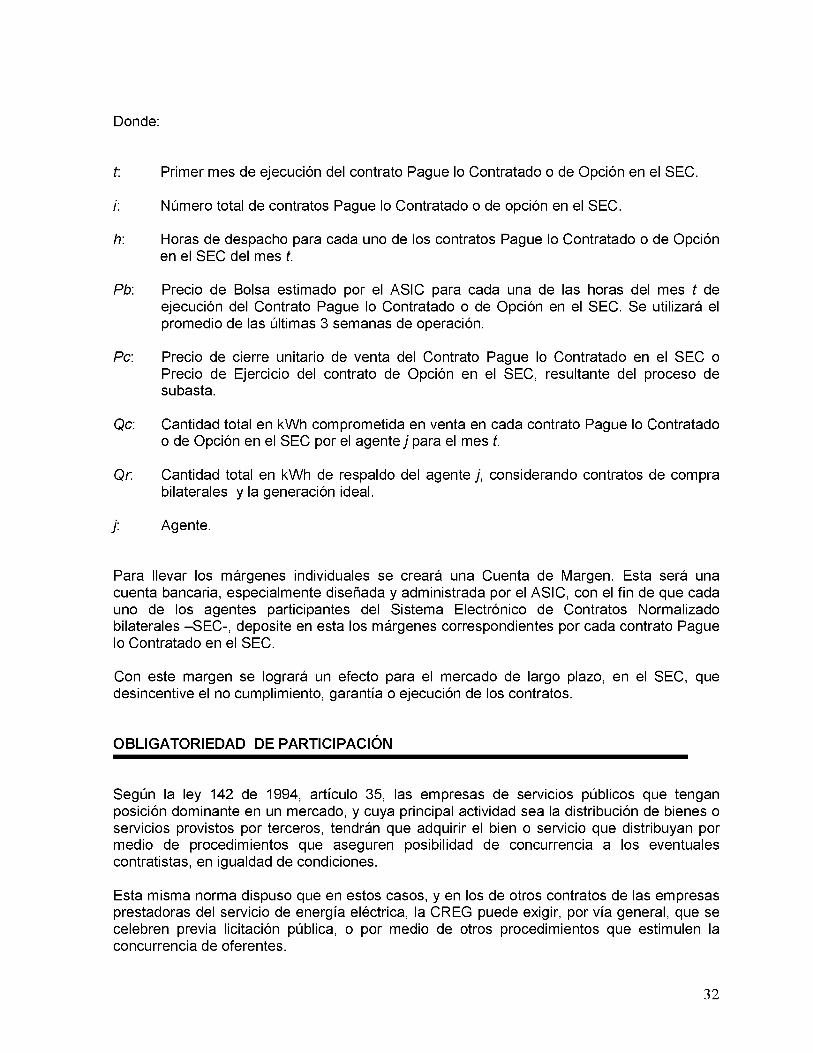

Donde:

t Primer mes de ejecución del contrato Pague lo Contratado o de Opción en el SEC.

/: Número total de contratos Pague lo Contratado o de opción en el SEC.

/?: Horas de despacho para cada uno de los contratos Pague lo Contratado o de Opciónen el SEC del mes t.

Pb\ Precio de Bolsa estimado por el ASIC para cada una de las horas del mes t deejecución del Contrato Pague lo Contratado o de Opción en el SEC. Se utilizará el promedio de las últimas 3 semanas de operación.

Pe. Precio de cierre unitario de venta del Contrato Pague lo Contratado en el SEC oPrecio de Ejercicio del contrato de Opción en el SEC, resultante del proceso de subasta.

Qc: Cantidad total en kWh comprometida en venta en cada contrato Pague lo Contratadoo de Opción en el SEC por el agente j para el mes t.

Qr. Cantidad total en kWh de respaldo del agente j, considerando contratos de comprabilaterales y la generación ideal.

f. Agente.

Para llevar los márgenes individuales se creará una Cuenta de Margen. Esta será una cuenta bancaria, especialmente diseñada y administrada por el ASIC, con el fin de que cada uno de los agentes participantes del Sistema Electrónico de Contratos Normalizado bilaterales -SEC-, deposite en esta los márgenes correspondientes por cada contrato Pague lo Contratado en el SEC.

Con este margen se logrará un efecto para el mercado de largo plazo, en el SEC, que desincentive el no cumplimiento, garantía o ejecución de los contratos.

OBLIGATORIEDAD DE PARTICIPACIÓN

Según la ley 142 de 1994, artículo 35, las empresas de servicios públicos que tengan posición dominante en un mercado, y cuya principal actividad sea la distribución de bienes o servicios provistos por terceros, tendrán que adquirir el bien o servicio que distribuyan por medio de procedimientos que aseguren posibilidad de concurrencia a los eventuales contratistas, en igualdad de condiciones.

Esta misma norma dispuso que en estos casos, y en los de otros contratos de las empresas prestadoras del servicio de energía eléctrica, la CREG puede exigir, por vía general, que se celebren previa licitación pública, o por medio de otros procedimientos que estimulen la concurrencia de oferentes.

32

Por su parte, la ley 143 de 1994, artículo 42, estableció la obligación para las empresas que atienden a cualquier usuario final, de garantizar, mediante contratos de suministro, la electricidad que requieran para el efecto, y por el término que establezca la Comisión de Regulación de Energía y Gas. Exige esta misma norma que tales contratos de garantía de suministro se celebren mediante mecanismos que estimulen la libre competencia.

En adición, esta misma Ley, artículo 43, prohíbe a las empresas “...realizar acto o contrato alguno que prive a los usuarios de los beneficios de la competencia”.

En cumplimiento de esta normatividad, la energía requerida para atender a cualquier usuario final conectado al SIN, deberá ser adquirida por la respectiva empresa prestadora del servicio a través del Sistema Electrónico de Contratos Normalizados bilaterales -SEC-, y garantizada mediante cualquiera de las modalidades o tipos de contratos normalizados que se pueden celebrar en dicho Sistema.

Por tanto, este mecanismo reemplazaría las convocatorias previstas en la Resolución CREG-020 de 1996 y sería obligatoria para las compras de energía que requieren los comercializadores para atender Usuarios No Regulados.

PROCEDIMIENTO PARA LA CELEBRACIÓN Y REGISTRO DE CONTRATOS

La celebración de contratos normalizados se realizará mediante un mecanismo de subasta electrónica en el SEC. Dicha subasta electrónica es un evento de negociación dinámica de precios y cantidades, que se desarrolla en tiempo real a través de las transacciones electrónicas habilitadas en el SEC, que permite la compraventa de contratos normalizados financieros en el SEC. Las subastas pueden ser de compra o de venta y generan contratos Pague lo Contratado o contratos de Opción.

Una subasta electrónica se considera concluida si al terminar el Periodo de Exposición genera un compromiso en firme de compraventa a través de un contrato Pague lo Contratado o un derecho en un contrato de Opción en el SEC, a un Cierre o Ejercicio y para un número determinado de contratos normalizados.

El mecanismo base para desarrollar las subastas y el SEC, será implementado por el Administrador del Sistema de Intercambios Comerciales -ASIC-, el cual deberá permitir los siguientes procedimientos.

Ingreso de agentes vendedores y compradores:

El sistema deberá permitir el ingreso tanto a vendedores como a compradores que se encuentren registrados ante el ASIC, previa verificación de su identidad, por parte del Administrador.

Para el logro de lo anterior el ASIC desarrollará un sistema de validación que permita garantizar la integridad y seguridad del sistema de transacción electrónica de contratos normalizados, garantizar el anonimato de los agentes, así como la identificación de cada uno de sus usuarios frente al sistema. Para esto dará aplicación a las disposiciones establecidas por la Ley de Comercio Electrónico.

33

Cada subasta tendrá un registro e identificación independiente, deberá cumplir con la desagregación y límites de magnitud establecidos, deberá contar con la información y definiciones básicas y deberá ser anónima ,en concordancia con la regulación propuesta.

Ingreso de ofertas de compra:

Mediante esta opción, los agentes compradores podrán poner a consideración de los vendedores sus solicitudes de compra, número de contratos y precio. Una vez finalizado el periodo de exposición de dicha oferta, el sistema asignará la venta a aquel vendedor que haya ofertado el menor precio, observando la condición de Precio de Reserva establecida por el agente comprador, es decir solo serán consideradas aquellas ofertas realizadas por los vendedores menores o iguales al precio de reserva.

Ingreso de ofertas de venta:

Bajo esta opción, los vendedores ingresarán al sistema sus ofertas, número y valor de contratos, una vez finalizado el período de exposición el contrato de venta será asignado al comprador que haya ofrecido el mayor precio, siempre que dicha oferta iguale o supere el precio de reserva establecido por el vendedor.

Determinación del precio

El precio para cada uno de los contratos será el resultante de cada uno de los mecanismos anteriores, esto es, no existirá un precio único para cada tipo de contrato. El resultado de cada subasta es independiente, es decir, cada agente recibirá o pagará el precio resultante (puja ganadora) al momento de cierre de la respectiva subasta.

La siguiente figura presenta el esquema de asignación y determinación del precio en una subasta de compra con múltiples ganadores.

Región de ofertas rechazadas por superar el precio de reserva

Región deofertasaceptadas

Para cada fracción n el precio pagado y recibido es igual a la puja (oferta) realizada por el vendedor Precio de Reserva

34

De igual manera pero a la inversa aplica para una subasta de venta.

DESPACHO, LIQUIDACIÓN, FACTURACIÓN Y RECAUDO

El despacho de los contratos transados mediante este sistema electrónico, se realizará conforme a la regulación vigente sobre la materia. El despacho y la liquidación de los contratos transados en el SEC, será realizada por el ASIC de conformidad con la reglamentación existente para tal fin.

La facturación y el recaudo de las transacciones derivadas del SEC será realizada por el ASIC de conformidad con los plazos y la regulación vigente aplicable a las transacciones en el Mercado de Energía Mayorista. El traslado de los recursos financieros deberá ser realizado por el ASIC al agente beneficiario de conformidad con la reglamentación y plazos vigentes en materia de transacciones en el MEM.

Para su administración, el ASIC deberá cumplir con las definiciones y procedimientos establecidas en la regulación del SEC.

MORA EN EL PAGO DE LAS OBLIGACIONES ADQUIRIDAS

Cuando un agente incurra en mora de las obligaciones adquiridas mediante un contrato normalizado en el SEC, el ASIC, de oficio, iniciará los procedimientos establecidos en la regulación vigente, en materia de limitación de suministro; y el contrato se dará por terminado automáticamente; informando al comprador o al vendedor según sea el caso de dicha situación con el fin de que origine nuevamente, si desea una subasta de compra o de venta según sea el caso.

Una vez se determine el incumplimiento por parte de una agente, el ASIC procederá a depositar en la cuenta del agente cumplido el monto total que por concepto de margen disponga de la parte incumplida.

En aquellos casos en los que el agente incumpla sus obligaciones adquiridas en el SEC, el ASIC aplicará de oficio el procedimiento de limitación de suministro de conformidad con la reglamentación vigente. Cuando el procedimiento a aplicar corresponda al establecido en la Resolución CREG-001 de 2003, el porcentaje de limitación de que trata la Resolución CREG-063 de 2003, a aplicar a cada una de las obligaciones adquiridas en el SEC, corresponderá al que resulte de emplear un criterio de proporcionalidad a cada una de dichas obligaciones.

En referencia a los Contratos Pague lo Contratado en el SEC se configura cualquiera de las situaciones de incumplimiento establecidas, cuando, no se depositen oportunamente las garantías, el margen o se realice el pago del vencimiento mensual según la facturación generada. En el caso de un contrato de Opción el incumplimiento es también generado por el no pago de la prima.

35

ADMINISTRACIÓN DEL SISTEMA

El SEC será desarrollado y administrado por el ASIC. Los costos de su implementación, operación y mantenimiento, estarán incluidos en la estimación del ingreso regulado, el cual será asignado a e los agentes de conformidad con la reglamentación vigente en materia de cargos del ASIC.

PLATAFORMA DE IMPLEMENTACIÓN

La plataforma de implementación del Sistema Electrónico de Contratos será Internet. Para esto el ASIC, dispondrá todo lo necesario considerando las definiciones, condiciones, procedimientos y demás especificaciones regulatorias que se establezcan.

MECANISMOS DE SUBASTAS ELECTRÓNICAS EN EL MUNDO

Con el ánimo de definir las mejores prácticas, en cuanto al uso de subastas electrónicas para negociación de energía, se analizan a nivel mundial algunos de los mercados en los cuales se han implementado esquemas similares.

Nord Pool