collegio dei periti agrari e dei periti agrari … · allegato c, circolare adt n.5/1992 allegato...

TRANSCRIPT

COLLEGIO DEI PERITI AGRARI E DEI PERITI AGRARI LAUREATI

DELLA PROVINCIA DI SALERNO

www.collegioperitiagrarisa.it - e-mail:[email protected] - [email protected]

PRESIDENZA E SEGRETERIA Via Luigi Guercio, 197 - 84134 - SALERNO Tel. e Fax 089-251488 – 389-5865899

Prot. n° 1210 Salerno, lì 7 Novembre 2012

A tutti gli iscritti all’Albo e nell’Elenco Speciale

LORO SEDI

OGGETTO: Circolare n° 190/2012. Libera professione.

Agenzia del Territorio di Genova. Emanazione della linee guida per la determinazione della rendita catastale relativa alle categorie catastali speciali e particolari.

Colleghi,

per opportuna conoscenza, si informano tutti Voi che l’Agenzia del Territorio di Genova, ha

emanato le “Linee guida per la determinazione della rendita catastale relativa alle

categorie catastali speciali e particolari”, revisionate e aggiornate a tutto lo scorso mese di

Ottobre 2012.

Le linee guida che in calce alla presente si allegano, in via indicativa, possono essere

anche adottate per la nostra provincia, in modo da orientare i Professionisti ed i Tecnici

Catastali nella determinazione della Rendita Catastale.

In esse sono contenute alcune casistiche riguardanti l’accatastamento di categorie

speciali quali: stabilimenti balneari, campeggi, porti turistici ed industriali.

Il presente prezziario quindi è da ritenersi come completamento di quello precedente,

redatto nel 2008, ed è strutturato con le indicazioni su quali categorie attribuire alle varie

tipologie di fabbricati e dei relativi riferimenti ai prezzi unitari. Ciò, anche in relazione alle

normative ed istruzioni operative cui si attengono i Tecnici Catastali.

COLLEGIO DEI PERITI AGRARI E DEI PERITI AGRARI LAUREATI

DELLA PROVINCIA DI SALERNO

www.collegioperitiagrarisa.it - e-mail:[email protected] - [email protected]

PRESIDENZA E SEGRETERIA Via Luigi Guercio, 197 - 84134 - SALERNO Tel. e Fax 089-251488 – 389-5865899

Infine, si ricorda a Voi tutti che la stima puntuale del valore dei fabbricati deve rifarsi alle

linee guida ma, necessariamente, deve essere declinata nella singola realtà riguardo

all’esperienza estimativa del singolo Professionista o del Tecnico Catastale.

L’occasione è gradita per porgere a tutti Voi i più cordiali saluti.

F.to IL PRESIDENTE Per. Agr. Antonio LANDI

____________ Allego:

-Linee Guida per la determinazione della rendita catastale relativa alle categorie catastali speciali e particolari.

Ufficio Provinciale di Genova Settore Gestione Banca Dati e SS.TT.

linee guida per la determinazione della rendita catastale relativa

alle categorie catastali speciali e particolari

revisione ottobre 2012

2

pubblicazione, aprile 2008 a cura di Pierluigi Geom. PARODI 1a revisione, ottobre 2012 a cura di Stefano Arch. SILVANO Invio Direzione Regionale Liguria il 19 ottobre 2012 prot. 12.529/2012 consegna ordini professionali il 6 novembre 2012 prot.12.345/2012

3

1 presentazione del prezziario .................................................................................................................................................5

2 Introduzione alla valutazione della rendita catastale ................................................................................................................6

2.1 premessa ....................................................................................................................................................................6

2.2 categorie catastali speciali e particolari .........................................................................................................................10

2.3 principali riferimenti normativi e procedurali ...................................................................................................................13

2.4 criteri di stima.............................................................................................................................................................15

2.5 epoca di stima............................................................................................................................................................18

2.6 calcolo della consistenza.............................................................................................................................................18

2.7 saggio d'interesse.......................................................................................................................................................19

2.8 degrado.....................................................................................................................................................................19

3 valutazione della rendita catastale mediante il criterio del costo di costruzione .........................................................................20

3.1 costi di costruzione e valori venali ................................................................................................................................20

3.1.1 tettoie .....................................................................................................................................................................20

3.1.2 costo di costruzione per fabbricati a destinazione commerciale o terziaria .....................................................................20

3.1.3 costo di costruzione per capannoni industriali .............................................................................................................22

3.1.4 costo di costruzione per pavimentazioni .....................................................................................................................22

3.1.5 costo di costruzione per recinzioni .............................................................................................................................22

3.2 valutazione delle aree .................................................................................................................................................23

3.2.1 area di sedime.........................................................................................................................................................23

3.2.2 area scoperta di pertinenza esclusiva ........................................................................................................................24

3.3 valore impianti............................................................................................................................................................24

3.3.1 motori elettrici..........................................................................................................................................................24

3.3.2 carriponte................................................................................................................................................................25

3.3.3 carrelli argano .........................................................................................................................................................25

3.3.4 pese a ponte ...........................................................................................................................................................26

3.3.5 celle frigo ................................................................................................................................................................26

3.3.6 montacarichi e montavivande....................................................................................................................................27

3.3.7 scale mobili .............................................................................................................................................................27

3.3.8 piscine ....................................................................................................................................................................27

4 valutazioni particolari con il criterio dei valori di mercato.........................................................................................................28

4.1 strutture per la grande distribuzione e supermercati, categoria D/8 ..................................................................................28

4.2 alberghi, strutture ricettive in genere, categoria D/2........................................................................................................28

4.3 distributori di carburante, cat. E3 ..................................................................................................................................29

4.4 autolavaggi, cat. D7 ....................................................................................................................................................30

4.5 campeggi, cat. D8 ......................................................................................................................................................30

4.6 aziende agricole, fabbricati destinati all’agricoltura, cat. D10 ...........................................................................................31

4.7 strutture sportive, cat. D6 ............................................................................................................................................32

4.8 impianti fotovoltaici .....................................................................................................................................................32

4.9 cartiere dismesse .......................................................................................................................................................33

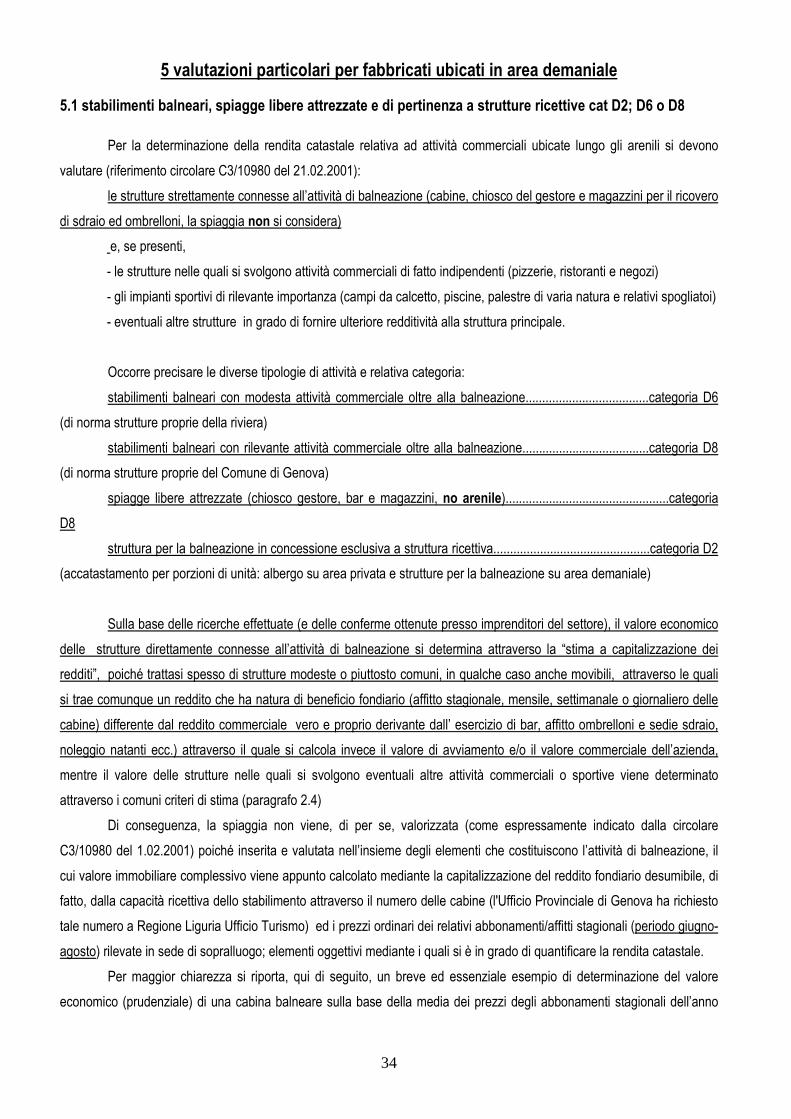

5 valutazioni particolari per fabbricati ubicati in area demaniale .................................................................................................34

5.1 stabilimenti balneari, spiagge libere attrezzate e di pertinenza a strutture ricettive cat D2; D6 o D8.....................................34

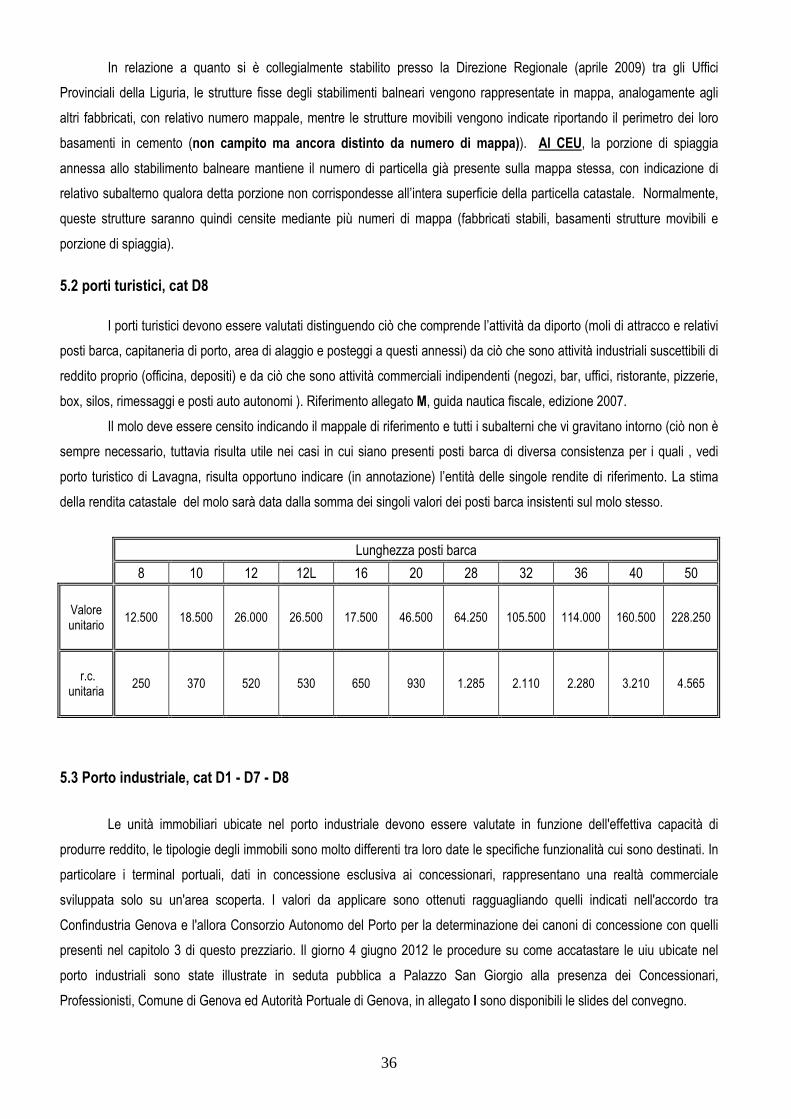

5.2 porti turistici, cat D8 ....................................................................................................................................................36

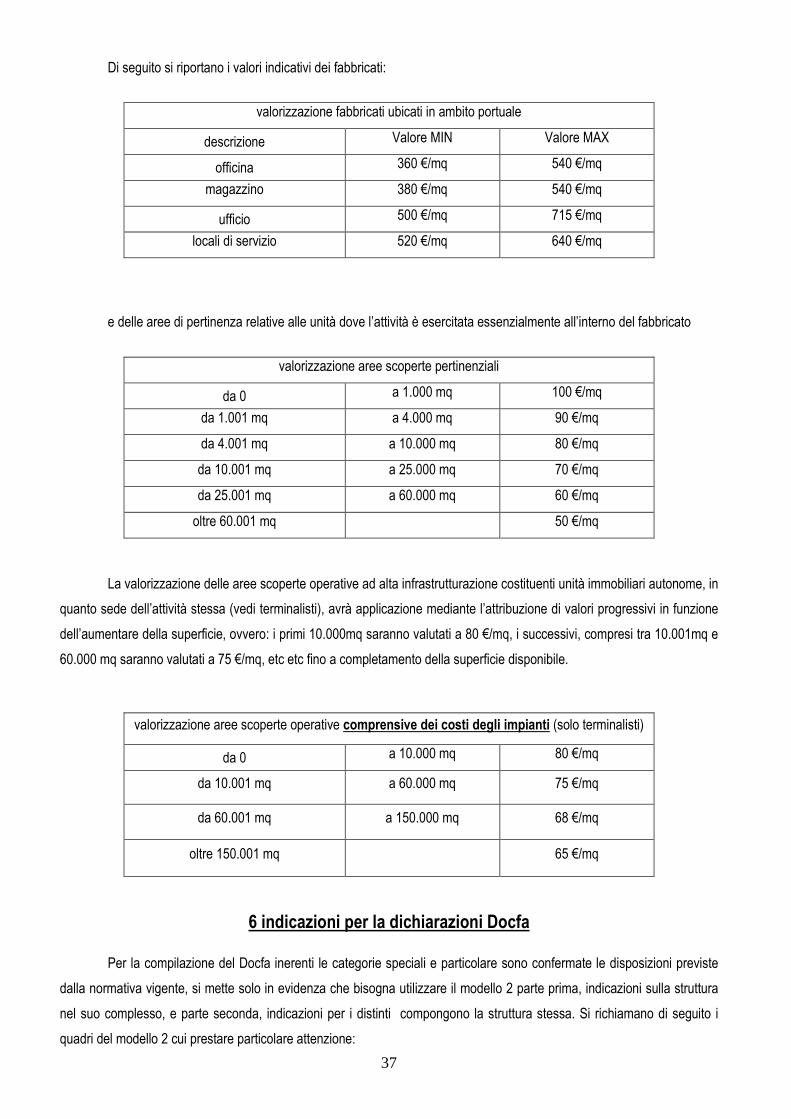

5.3 Porto industriale, cat D1 - D7 - D8 ................................................................................................................................36

6 indicazioni per la dichiarazioni Docfa....................................................................................................................................37

7 schede estimali Ufficio Provinciale di Genova .......................................................................................................................39

ALLEGATI

allegato A, prezziario di III sezione, UTE Genova, 1989/90 allegato B, DPR 1.42/1949 allegato C, circolare AdT n.5/1992 allegato D, DM 28/1998 allegato E, circolare AdT n.62.934/2004 allegato F, circolare AdT n.4/ 2006 allegato G, circolare AdT, n.4/ 2007 allegato H, particolari intestazioni catastali e categorie F3 e F4 allegato I, linee guida accatastamento fabbricati in area portuale e demaniale allegato L, criteri applicativi 138_98 allegato M, guida nautica fiscale (accatastamento porti turistici) allegato N; O; P schede estimali UP Genova

4

5

1 presentazione del prezziario

La determinazione della Rendita Catastale degli immobili censiti nelle categorie speciali e particolari ha da sempre

costituito un aspetto cui la pratica professionale ed il legislatore hanno dedicato, nel tempo, molte attenzioni; le prime

circolari risalgono agli anni quaranta, Nuovo Catasto Edilizio Urbano, arrivando agli attuali modi di aggiornamento della

banca dati catastale (Docfa 4.0), imposte immobiliari (IMU) ed a varie sentenze della Corte Suprema di Cassazione.

Un’evoluzione normativa che ha seguito lo sviluppo economico del nostro Paese dove anche il patrimonio immobiliare ha

avuto notevoli cambiamenti nelle tipologie costruttive e nelle scelte economiche legate alla realizzazione delle infrastrutture.

La stima di questi particolari fabbricati ha quindi la necessità di avere delle linee guida di riferimento, per quanto

possibile, chiare e precise ad iniziare dai criteri di valutazione ed i valori unitari adottati. Nella Provincia di Genova sono

maturate esperienze estimative tali da prevederne la pubblicazione in modo da orientare i Professionisti ed i Tecnici

Catastali nella determinazione della Rendita Catastale; si fanno notare alcune casistiche riguardanti l’accatastamento di

categorie speciali quali: stabilimenti balneari, campeggi, porti turistici ed industriali.

Il presente prezziario quindi è da ritenersi come completamento di quello precedente, redatto nel 2008 ed inviato a

tutti gli ordini professionali, ed è strutturato con le indicazioni su quali categorie attribuire alle varie tipologie di fabbricati e

dei relativi riferimenti ai prezzi unitari. Ciò in relazione alle normative ed istruzioni operative cui si attengono i Tecnici

Catastali. Si ricorda come la stima puntuale del valore dei fabbricati deve rifarsi alle linee guida ma, necessariamente, deve

essere declinata nella singola realtà riguardo all’esperienza estimale del Professionista o Tecnico Catastale.

E' intenzione di quest’Ufficio predisporre riunioni periodiche con le categorie professionali sia per valutare le

eventuali criticità dell’applicazione dei criteri e dei valori contenuti nel presente prezziario e sia per l’aggiornamento delle

circolari, attinenti alle categorie speciali e particolari, emesse dalla Direzione Centrale.

Genova, ottobre 2012

Il Direttore dell’U.P. di Genova

Ing. Lugi Pietro Matarrese

6

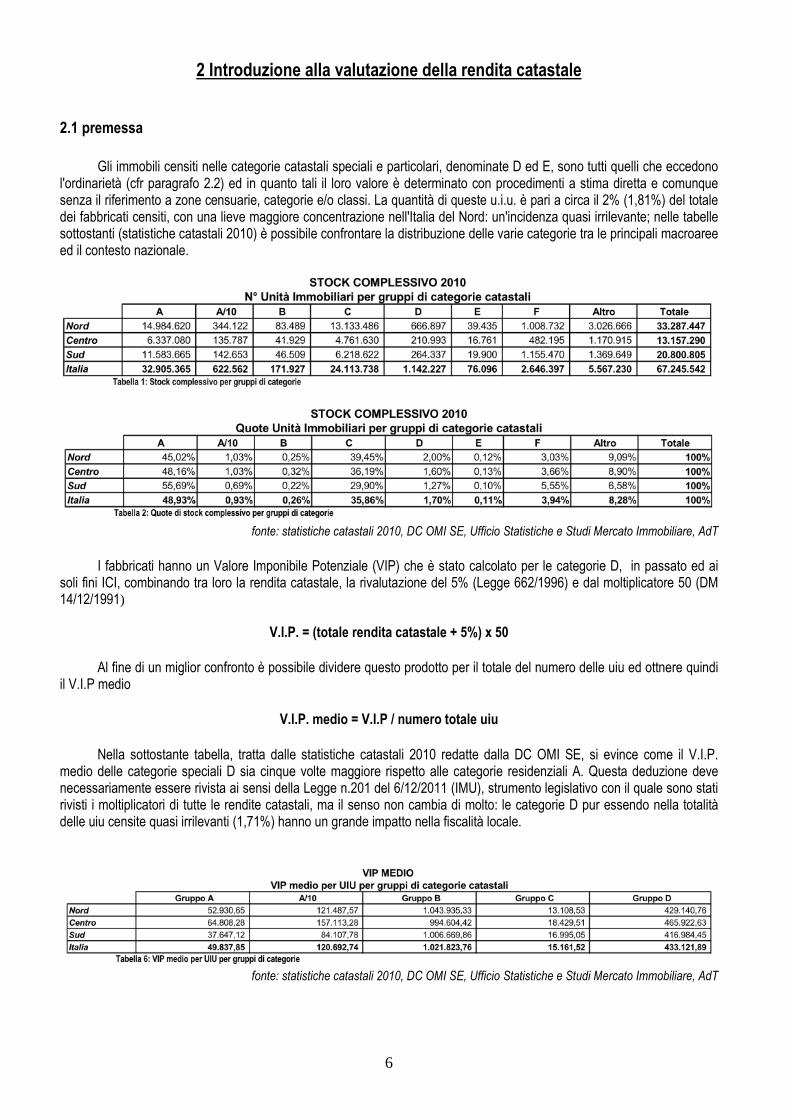

2 Introduzione alla valutazione della rendita catastale

2.1 premessa

Gli immobili censiti nelle categorie catastali speciali e particolari, denominate D ed E, sono tutti quelli che eccedono

l'ordinarietà (cfr paragrafo 2.2) ed in quanto tali il loro valore è determinato con procedimenti a stima diretta e comunque senza il riferimento a zone censuarie, categorie e/o classi. La quantità di queste u.i.u. è pari a circa il 2% (1,81%) del totale dei fabbricati censiti, con una lieve maggiore concentrazione nell'Italia del Nord: un'incidenza quasi irrilevante; nelle tabelle sottostanti (statistiche catastali 2010) è possibile confrontare la distribuzione delle varie categorie tra le principali macroaree ed il contesto nazionale.

fonte: statistiche catastali 2010, DC OMI SE, Ufficio Statistiche e Studi Mercato Immobiliare, AdT

I fabbricati hanno un Valore Imponibile Potenziale (VIP) che è stato calcolato per le categorie D, in passato ed ai

soli fini ICI, combinando tra loro la rendita catastale, la rivalutazione del 5% (Legge 662/1996) e dal moltiplicatore 50 (DM 14/12/1991)

V.I.P. = (totale rendita catastale + 5%) x 50

Al fine di un miglior confronto è possibile dividere questo prodotto per il totale del numero delle uiu ed ottnere quindi

il V.I.P medio

V.I.P. medio = V.I.P / numero totale uiu

Nella sottostante tabella, tratta dalle statistiche catastali 2010 redatte dalla DC OMI SE, si evince come il V.I.P.

medio delle categorie speciali D sia cinque volte maggiore rispetto alle categorie residenziali A. Questa deduzione deve necessariamente essere rivista ai sensi della Legge n.201 del 6/12/2011 (IMU), strumento legislativo con il quale sono stati rivisti i moltiplicatori di tutte le rendite catastali, ma il senso non cambia di molto: le categorie D pur essendo nella totalità delle uiu censite quasi irrilevanti (1,71%) hanno un grande impatto nella fiscalità locale.

fonte: statistiche catastali 2010, DC OMI SE, Ufficio Statistiche e Studi Mercato Immobiliare, AdT

7

Il numero totale di uiu censite nella categoria catastale D è pari a 1.142.227, di queste circa il 60% (58,39%) è concentrato nelle regioni del Nord Italia. Oltre la metà di questi particolari fabbricati è o fa parte di un complesso industriale (categorie D1 o D7), le strutture commerciali (D8) sono circa il 15% (16,73%) mentre quelle ricettive sono pari al 4,75%.

fonte: statistiche catastali 2010, DC OMI SE, Ufficio Statistiche e Studi Mercato Immobiliare, AdT

La Provincia di Genova conta circa 10.000 (10.508) unità censite in categoria D, di queste circa la metà sono D1 e

circa un quarto sono D8, gli alberghi (D2) sono circa il 7%, di seguito si riporta la consistenza per categoria:

D1 D2 D3 D4 D5 D6 D7 D8 D9 D10

genova 2.435 209 73 51 157 261 755 1.585 0 22

costa 816 348 23 15 35 294 333 266 26 24

entroterra 1.687 107 19 14 10 43 419 251 0 230

tot 4.938 664 115 80 202 598 1.507 2.102 26 276

Inc. uiu censite 0,53% 0,07% 0,01% 0,01% 0,02% 0,06% 0,16% 0,22% 0,00% 0,03%

Nel gruppo delle categorie E (immobili esenti da imposte per la loro destinazione e finalità pubblica a favore

dell'interesse generale e collettivo) fanno parte 1.160 uiu pari ad una percentuale di poco superiore allo 0,11% del totale.

E1 E2 E3 E4 E5 E6 E7 E8 E9

genova 91 0 450 10 9 7 18 2 193

costa 37 0 115 0 0 2 5 0 42

entroterra 38 2 73 0 0 0 2 1 63

tot 166 2 638 10 9 9 25 3 298

inc. uiu censite 0,02% 0,00% 0,07% 0,00% 0,00% 0,00% 0,00% 0,00% 0,03%

L’orografia del territorio non ha consentito lo sviluppo di centri molto popolati: il Capoluogo è il risultato del progetto

Grande Genova che nel 1926 riunì diverse piccole realtà. Questa scelta aveva come scopo la realizzazione di un’area fortemente urbanizzata al fine di consentire lo sviluppo industriale e commerciale, ciò è avvenuto solo in parte ed in particolare il Comune di Genova ha avuto uno sviluppo urbanistico anomalo tanto che, a differenza delle altre grandi città italiane, non può contare su un hinterland di riferimento. Una Provincia quindi caratterizzata da una grande città (prossimamente area metropolitana) e da tanti piccoli centri distribuiti tra la costa e l’entroterra. Questo contesto è stato studiato, ed è monitorato, nell’ambito della redazione della Nota Territoriale del mercato immobiliare genovese mediante la suddivisione del territorio provinciale in macroaree così composte: Comune di Genova; riviera di Ponente (Arenzano e Cogoleto); golfo Paradiso (Bogliasco, Pieve Ligure; Sori, Recco e Camogli); golfo del Tigullio (Portofino, S. Margherita Ligure; Rapallo; Zoagli; Chiavari; Lavagna; Sestri Levante e Moneglia); valle Stura (Tiglieto, Mele, Rossiglione, Campo Ligure, Masone); valle Scrivia (Isola del Cantone, Ceranesi, Campomorone, Mignanego, Busalla, Ronco Scrivia, Savignone, Casella, Serra Riccò, Sant’Olcese), Val Fontanabuona (Lumarzo, Neurone, Uscio, Avegno, Tribogna, Moconesi, Favale di Malgaro, Lorsica, Cicogna, Coreglia Ligure, Orero, S. Colombano Certenoli, Leivi, Carasco e Cogorno); val Petronio (Casarza Ligure e Castiglione Chiavarese) e l’entroterra (Vobbia, Crocefieschi, Valbrevenna, Montaggio, Lavagna, Bargagli, Torriglia, Proposta, Rondanina, Montebruno, Fascia, Gorreto, Rovegno, S. Stefano d’Aveto, Fontanigorda, Rezzoaglio, Borzonasca, Mezzanego e Ne).

Dalle analisi del mercato immobiliare residenziale si evince che la costa ha quotazione medie superiori di circa il 50% rispetto al capoluogo, al contrario la fascia collinare ha valori unitari medi inferiori di circa il 50% sempre rispetto al capoluogo. Un’alta variabilità quindi concentrata in pochi chilometri, un elemento da tenere ben presente al momento della determinazione della rendita catastale soprattutto se si adotta il criterio estimale del costo di costruzione.

8

Macroaree provinciali

fonte: Nota Territoriale 2 semestre 2011, UP Genova, AdT

Macroaree provinciali, volumi di compravendita (NTN), Indice di Mobilità Immobiliare e Quotazioni medie (segmento residenziale)

Quotazione

II sem 2011 Macroaree Provinciali contesto NTN II sem

2011 Quota % NTN Provincia

IMI 2011

€/mq

differenziali quotazione media

provinciale

Genova capoluogo 3.429 66,79% 2,15% 2.790 1,02

Riviera di Ponente costa 164 3,19% 2,03% 4.033 1,48

Golfo Paradiso costa 141 2,75% 1,38% 4.397 1,61

Golfo del Tigullio costa 665 12,95% 1,51% 4.083 1,50

Valle Stura entroterra 87 1,69% 1,82% 1.263 0,46

Valle Scrivia entroterra 267 5,20% 1,65% 1.515 0,56

Val Fontanabuona entroterra 161 3,14% 1,43% 1.556 0,57

Val Petronio entroterra 36 0,70% 1,54% 2.197 0,81

Entroterra entroterra 185 3,60% 1,24% 1.230 0,45

Provincia di Genova 5.134 100,00% 1,82% 2.728 1,00

fonte: Nota Territoriale 2 semestre 2011, UP Genova, AdT

9

distribuzione delle quotazione medie nella Provincia di Genova (segmento residenziale)

fonte: Nota Territoriale 2 semestre 2011, UP Genova, AdT

distribuzione dei volumi di compravendita nella Provincia di Genova (segmento residenziale)

fonte: Nota Territoriale 2 semestre 2011, UP Genova, AdT

66,8%

3,2%

2,7%

13,0%

1,7% 5,2%3,1%

0,7%3,6%

Capoluogo Riviera di ponente Golfo ParadisoGolfo del Tigullio Valle Stura Valle ScriviaVal Fontanabuona Val Petronio Entroterra

10

2.2 categorie catastali speciali e particolari

A causa della complessità dell'argomento, la definizione delle categorie catastali speciali e particolari è stata caratterizzata

dall'inizio della formazione del Nuovo Catasto Edilizio Urbano (circa 1935) ad oggi da diversi articolati di Legge, sentenze della Corte

Suprema di Cassazione, istruzioni operative e circolari interpretative; questo indica come l’argomento sia complesso. Nei primi quadri

tariffari pubblicati le categorie particolari “E” non erano previste, con le istruzioni operative del 1942 è iniziata un po’ di chiarezza. Agli

inizi degli anni novanta con la variazione del biennio censuario (circolare del 9 gennaio 1990, n.2) e l’inasprimento della tassazione

relativa ai fabbricati (I.CI.) la questione della distinzione tra le categorie ordinarie (A, B e C), caratterizzate dalla classe e dalla tariffa, e

quelle speciali (D) e particolari (E) è tornata di attualità.

Si deve all’applicazione delle procedure previste dal comma 336 dell’art.1 della Legge n.311 del 31 dicembre 2004

(Finanziaria 2005) la redazione circolare n.4 del 16 maggio 2006 da parte della Direzione Centrale dell’Agenzia del Territorio. In questo

documento è possibile una lettura aggiornata degli orientamenti valutativi e delle normative che dal momento della formazione del

Nuovo Catasto Edilizio Urbano ai giorni nostri hanno caratterizzato l’attività di classamento dei fabbricati.

Di seguito si riportano, in forma sintetica, i criteri per la corretta identificazione:

Categorie ordinarie “A”, “B” e “C”, contrassegnate dall'ordinarietà dei caratteri e dal livello di diffusione sul territorio; elementi

che hanno permesso, all’epoca dellla formazione o successivamente, la creazione di insiemi d’immobili, omogenei per i caratteri intriseci

(categorie) e reddituali (classi)

Categorie speciali “D”, raggruppate per la specifica caratterizzazione tipologica, costruttiva e dimensionali degli immobili (tali

da non permettere una utilizzazione diversa senza radicali trasformazioni) e per la finalizzazione degli stessi a speciali esigenze

industriali e commerciali

Categorie particolari “E”, considerate per la singolarità delle destinazioni a favore dell'interesse pubblico e collettivo e per le

caratteristiche tipologiche, costruttive e dimensionali degli immobili: circostanza quest’ultima che non ha permesso in fase di formazione

o conservazione, la creazione di insiemi omogenei per caratteri intrinseci (categorie ordinarie) e tanto meno per redditività.

La scarsa diffusione sul territorio e la particolare tipologia costruttiva, prima, e l’autonomia funzionale e reddituale, dopo,

determinano quindi l’iscrizione del fabbricato al Catasto Urbano nelle categorie speciali “D”. Al fine di rendere maggiormente esplicito il

concetto si producono di seguito degli estratti della circolare n.4 del 16 maggio 2006 (questa è allegata integralmente al presente

prezziario) ed anche della Legge n.286 del 26 novembre 2006.

Circolare n.4 del 16 Maggio 2006, Direzione Centrale Agenzia del Territorio (Allegato F)

2. L'unità immobiliare urbana: la corretta individuazione del minimo perimetro immobiliare funzionalmente e redditualmente

autonomo

2.1 I riferimenti normativi

Per le unità iscrivibili nelle categorie dei gruppi "D" ed "E" riveste particolare rilevanza la problematica connessa alla corretta

perimetrazione della singola unità immobiliare.

..........

In terzo luogo, l'espressione "atta a produrre un reddito proprio" è stata ulteriormente affinata, in sede regolamentare, con la

locuzione "che rappresenta, secondo l'uso locale, un cespite indipendente", la quale non solo chiarisce che l'unità deve essere idonea a

produrre un reddito indipendente, e quindi avere autonomia funzionale e reddituale, ma collega le modalità di individuazione dell'unità

immobiliare agli usi locali, come già era stato anticipato dall'istruzione II per l'accertamento ed il classamento del 24 maggio 1942. Per

rendersi conto dell'importanza di tali perfezionamenti, si è già rilevato che il legislatore, con la suddetta nozione di unità immobiliare (che

in sintesi identifica un'entità fisica, giuridica ed economica) è riuscito ad abbracciare tutta l'ampia casistica delle fattispecie immobiliari

da accertare nel catasto edilizio urbano: dai complessi industriali alle infrastrutture di trasporto, dalle ordinarie unità residenziali,

commerciali e terziarie site nei centri urbani a quelle tipiche dei luoghi ovvero ubicate nei piccoli centri rurali.

11

La riconducibilità di tutta la variegata casistica appena descritta nell'ambito della nozione di unità immobiliare è stata possibile

grazie al perfezionamento delle nozioni contenute nelle disposizioni richiamate, che consentono, più puntualmente, di caratterizzare

l'unità immobiliare in base a due requisiti essenziali

• l'appartenenza allo stesso proprietario.

• la configurazione di un cespite indipendente, inteso come "minimo perimetro immobiliare", caratterizzato da

autonomia funzionale e reddituale.

.................................................................................

3.Il Classamento: profili generali

E' d'obbligo innanzitutto sottolineare l'importanza di un corretto esame preliminare delle caratteristiche degli immobili in

questione, finalizzato, da un lato, a verificare l'assenza dei requisiti per l'attribuzione di una delle categorie dei gruppi ordinari e,

dall'altro, ad attribuire la categoria speciale o particolare più rispondente alle caratteristiche oggettive dell'immobile.

A tale scopo rileva prioritariamente la loro destinazione funzionale e produttiva, a parità di destinazione, si dovrà tenere conto

delle specifiche caratteristiche tipologiche, costruttive e dimensionali, che differenziano gli immobili in esame dalle unità tipo o di

riferimento, rappresentative dei corrispondenti immobili di categoria ordinaria.

3.1.1 Riferimenti al principio dell'ordinarietà

Al fine di pervenire ad un corretto classamento è rilevante richiamare l'attenzione sul significato che il legislatore (con

riferimento all'articolazione del quadro di qualificazione e più in generale al sistema tecnico-estimale del catasto fabbricati) ha attribuito

rispettivamente alle locuzioni "categoria speciale o particolare" e "categoria ordinaria".

......................................................

Dette locuzioni, peraltro di usuale utilizzo e di chiara accezione nella disciplina estimativa, assumono una più marcata

connotazione nell'ambito dei procedimenti di stima massivi, come quello catastale.

In tale contesto, l'aggettivo "ordinario" assume il significato di "normale", "frequente" e "diffuso", nel senso che una

determinata tipologia di unità immobiliare risponde a tale requisito quando è diffusa in una certa zona censuaria, talchè è possibile

definire un campione significativo di unità di riferimento e confronto, relativamente alle quali effettuare la stima per comparazione

dell'intero segmento funzionale analizzato, attraverso il cosiddetto sistema catastale per classi e tariffe.

Di contro, gli aggettivi "speciale" e "particolare" hanno un significato, per certi versi, opposto a quello di "ordinario" e

qualificano immobili"costruiti per le speciali esigenze di un'attività industriale o commerciale, e non suscettibili di una destinazione

diversa senza radicali trasformazioni" nonchè "immobili, che pe la singolarità delle loro caratteristiche, non sono raggruppabili in classi"

omogenee, In questi casi, come è noto, la singolarità o comunque la scarsa diffusione di una determinata tipologia immobiliare

nell'ambito della zona censuaria, rende impraticabile la suddetta metodologia di stima sintetico-comparativa e quindi necessaria la

stima puntuale della medesima unità, spesso attraverso il ricorso a procedimenti estimativi indiretti, quali il costo di riproduzione

deprezzato del bene, ovvero la capitalizzazione dei redditi immobiliari ordinari dallo stesso prodotti.

..................................................................................................................................

3.1.2 Considerazioni circa il criterio connesso al cosiddetto "fine di lucro"

Oltre al richiamato principio di ordinarietà, un ulteriore fattore discriminante, come sottolineato in precedenza, è costituito dalla

specifica finalizzazione dell'immobile ad "attività industriale o commerciale", prevista dall'art.8 del Regolamento, approvato con DPR 1

dicembre 1949, n 1.142.

Al riguardo è da osservare come il quadro generale delle categorie (pubblicato nel 1942 in allegato alle istruzioni II e IV) non

appare rigorosamente in linea con le previsioni normative dal momento che introduce, per alcune categorie dei gruppi "B", "C" e "D", il

concetto del "fine di lucro".

Detta innovativa locuzione, attesa la natura del provvedimento in cui è inserita, non poteva avere che carattere interpretativo

della specifica finalizzazione ad "attività industriale o commerciale", prevista dalle normative istitutive e regolamentari del catasto edilizio

urbano. Nondimeno la stessa ha influenzato nel tempo l'adozione di prassi, che hanno individuato nell'esistenza o meno di un "fine di

12

lucro", correlato spesso alla natura del soggetto, il "criterio" discriminante anche per il classamento nelle categorie del gruppo "D",

ovvero del gruppo "E"

Per le suddette considerazioni e tenuto conto anche delle circostanze richiamate in premessa, si esprime l'avviso che detto

criterio, specie se correlato alla natura del soggetto intestatario, non possa essere discriminante e determinante per l'attribuzione della

categoria. (nota particolare: qualora detto soggetto esplichi una attività finalizzata al pubblico interesse, senza finalità reddituali)

Il tecnico, pertanto, indipendentemente dalla natura giuridica dei soggetti proprietari e dagli eventuali interessi interessi

pubblici perseguiti, nel condurre l'attività di classamento delle unità immobiliari del gruppo "D", deve fare riferimento essenzialmente alle

caratteristiche oggettive dell'immobile, che ne determinano la idoneità per le "speciali" esigenze di un'attività industriale e commerciale.

Parimenti, in coerenza con le previsioni normative, il tecnico deve tenere conto sopratutto della "singolarità delle caratteristiche" delle

unità del gruppo E, che ne impediscono oggettivamente il classamento in una categoria ordinaria o speciale.

....................................................

Art.2 D. L. 3 ottobre 2006, n.262, convertito, con modifiche, dalla L. 24 novembre 2006, n.286 (estratti)

Comma 40

Nelle unità immobiliari censite nelle categorie speciali E/1, E/2, E/3, E/4, E/5, E/6 ed E/9 non possono essere compresi

immobili o porzioni di immobili destinati ad uso commerciale, industriale, a ufficio privato ovvero ad usi diversi, qualora gli

stessi presentino autonomia funzionale e reddituale.

Detto comma conferma, appunto, l'esclusione dalle categorie esenti di quegli immobili, o loro porzioni, da cui non si traggono

redditi.

Di seguito è riportato il vigente quadro generale delle categorie speciali e particolari, si mette in evidenza come il Polizzi abbia

identificato 170 differenti utilizzi di fabbricati da iscrivere nelle categorie speciali “D” e 68 nelle particolari “E”. (B. Polizzi, 2012, Catasto

Fabbricati, Categorie Speciali e Particolari, Dario Flaccovio Editore)

Categorie catastali speciali

• D/1, opifici (fabbricati destinati alla produzione di beni economici o in grado di generare prodotti e servizi per venderli

a terzi)

• D/2, alberghi e pensioni

• D/3, teatri, cinematografi, sale per concerti e spettacoli

• D/4, case di cura e spettacoli

• D/5, istituti di credito, cambio ed assicurazione

• D/6, fabbricati, locali, aree attrezzate per esercizi sportivi

• D/7, fabbricati costruiti o adattati per le speciali esigenze di un'attività industriale e non suscettibili di destinazione

diversa senza radicali trasformazioni

• D/8, fabbricati costruiti o adattati per le speciali esigenze di un'attività commerciale e non suscettibili di destinazione

diversa senza radicali trasformazioni

• D/10, aziende agricole

Categorie catastali particolari

• E/1, stazioni per servizi di trasporto terrestri, marittimi, ed aerei; stazioni per metropolitane; stazioni per ferrovie;

impianti di risalita in genere.

13

• E/2, ponti comunali e provinciali soggetti a pedaggio.

• E/3, costruzioni e fabbricati per speciali esigenze pubbliche

• E/4, recinti chiusi per mercati, fiere, posteggio bestiame e simili

• E/5, fabbricati costituenti fortificazioni e loro dipendenze

• E/6, fari, semafori, torri per rendere pubblico l'uso dell'orologio

• E/7, fabbricati destinati all'esercizio pubblico dei culti

• E/8, fabbricati e costruzioni nei cimiteri, esclusi i colombari, i sepolcri e le tombe di famiglia

• E/9, edifici a destinazione particolare non compresi nelle categorie precedenti del gruppo E

2.3 principali riferimenti normativi e procedurali

Il quadro normativo di riferimento delle categorie speciali e particolari risale agli anni quaranta ovvero all’epoca della

formazione del Nuovo Catasto Edilizio Urbano, di seguito vengono riportati i principali riferimenti: (Allegato B)

Art.10 della Legge 11 agosto 1939 n.1249, fabbricati per uso industriale e commerciale "La Rendita Catastale delle unità

immobiliari costituite da opifici ed in genere dai fabbricati di cui all'art.28 della Legge 8 giugno 1936 n.1231 (quali i teatri, cinematografi

ed alberghi) costruiti per le speciali esigenze di un'attività industriale e commerciale non suscettibili di una destinazione estranea alle

esigenze suddette senza radicali trasformazioni, è determinata con stima diretta per ogni singola unità.

Egualmente si procede per la determinazione della rendita catastale delle unità immobiliari che non sono raggruppabili in

categorie e classi per la singolarità delle loro caratteristiche"

Paragrafo 47, Istruzione III, accertamenti particolari, 1942 " La determinazione della Rendita Catastale per le unità

immobiliari accertate nelle categorie dei gruppi D ed E si effettua con metodo diretto, ricercando per ogni singola unità la rendita media

ordinaria ritraibile al netto delle spese e delle perdite eventuali ed al lordo soltanto della imposta sui fabbricati, delle relative

sovraimposte e dei contributi di ogni specie con riferimento per quanto riguardo i prezzi al triennio 1937-39 "

Paragrafo 50, Istruzione III, accertamenti particolari, 1942 " La determinazione diretta della Rendita Catastale per le unità

immobiliari accertate nelle categorie dei gruppi D ed E si effettua sulla base del fitto ritratto o ritraibile, quando si tratti di unità immobiliari

per le quali nelle località è in uso il sistema dell'affitto. Dall'affitto, si ricava la rendita catastale seguendo uno schema d'analisi analogo a

quello indicato nel Mod.6 del catasto edilizio urbano"

Paragrafo 51, Istruzione III, accertamenti particolari, 1942 " La determinazione diretta della Rendita Catastale per le unità

immobiliari accertate nelle categorie dei gruppi D ed E si effettua sulla base del loro valore venale, quando si tratti di unità

immobiliari per le quali nella località non è in uso l'affitto. Dal valore venale si ricava il beneficio fondiario con l'applicazione del saggio

d'interesse che compete ad analoghi investimenti di capitali. Dal beneficio fondiario si deduce la rendita catastale moltiplicando per 1/1-

α, dove α è l'aliquota percentuale complessiva per imposta, sovrimposta e contributi di ogni specie "

Paragrafo 52, Istruzione III, accertamenti particolari, 1942 " I dati di affitto nei due paragrafi precedenti vanno ricercati con

riferimento al triennio 1937-39. Nel caso di opificio, il valore della consistenza immobiliare deve comprendere anche il valore

delle installazioni connesse o incorporate coi fabbricati o comunque stabilmente infissi ad essi, che ai sensi della vigente

legge sull'imposta dei fabbricati sono da considerarsi come facenti parti dell'opificio "

14

Art. 8 del DPR del 01.12.1949 n. 1.142, Accertamento di immobili a destinazione speciale o particolare." La classificazione

non si esegue nei riguardi delle categorie comprendenti unita' immobiliari costituite da opifici ed in genere dai fabbricati previsti nell'art.

28 della legge 8 giugno 1936, n. 1231, costruiti per le speciali esigenze di una attivita' industriale o commerciale e non suscettibili di

una destinazione estranea alle esigenze suddette senza radicali trasformazioni. Parimenti non si classificano le unita' immobiliari

che, per la singolarita' delle loro caratteristiche, non siano raggruppabili in classi, quali stazioni per servizi di trasporto terrestri e di

navigazione interna, marittimi ed aerei, fortificazioni, fari, fabbricati destinati all'esercizio pubblico del culto, costruzioni mortuarie, e

simili. "

Art. 15 del DPR del 01.12.1949 n. 1.142, del Reddito Lordo." Il reddito lordo è rappresentato dal canone annuo di fitto,

ordinariamente ritraibile dall'unità immobiliare, calcolato al termine di ciascun anno. Tuttavia quando le spese non relative al capitale

fondiario non gravano per intero sul locatario senza altri oneri a carico di esso, al canone di fitto devono apportarsi le aggiunte o le

detrazioni necessarie per ricondurlo a rappresentare il reddito lordo relativo al capitale fondiario "

Art. 19 del DPR del 01.12.1949 n. 1.142, Determinazione della rendita catastale in base al reddito lordo." Per la

determinazione della rendita catastale il reddito lordo annuo va depurato da tutte le spese e perdite eventuali, escluse soltanto

quelle relative all'imposta fabbricati, alle relative sovraimposte ed ai contributi di ogni specie, nonchè a decime, canoni, livelli,

debiti e pesi ipotecari e censuari "

Art. 27 del DPR del 01.12.1949 n. 1.142, Determinazione della rendita catastale in base al capitale fondiario." Per le unità

immobiliari per le quali la zona censuaria la locazione non esista o abbia carattere di eccezione, la rendita catastale si determina

aggiungendo alla rendita fondiaria, calcolata come interesse del capitale fondiario, le spese relative alla imposta fabbricati, alle

relative sovraimposte ed ai contributi di ogni specie."

Art. 28 del DPR del 01.12.1949 n. 1.142, del Capitale Fondiario."Il capitale fondiario è costituito dal valore venale delle unità

immobiliare all'epoca censuaria stabilita per legge. Esso si determina di regola tenendo presenti i prezzi correnti per la vendita di unità

immobiliari analoghe. Qualora non sia possibile determinare il capitale fondiario sulla base degli elementi previsti nel precedente

comma, il valore venale si stabilisce con riguardo al costo di ricostruzione , applicando su questo un adeguato coefficiente di

riduzione in rapporto allo stato attuale delle unità immobiliari."

Art. 29 del DPR del 01.12.1949 n. 1.142, Saggio d'Interesse."Il saggio di interesse da attribuire al capitale fondiario per

determinarne la rendita e' il saggio di capitalizzazione che risulta attribuito dal mercato ad investimenti edilizi aventi per oggetto

unita' immobiliari analoghe. Qualora si tratti di unita' immobiliari che, a causa delle loro caratteristiche o destinazione, siano per se

stesse non suscettibili di dare un reddito in forma esplicita, si devono, invece, tener presenti i saggi di capitalizzazione che

risultano attribuiti dal mercato ad investimenti concorrenti con quello edilizio. Le spese o perdite eventuali, escluse soltanto

quelle relative alla imposta fabbricati, alla relativa sovraimposta ed ai contributi di ogni specie, devono essere determinate con il metodo

indicato nell'art. 20 e seguenti. In tali casi puo' indicarsi solo la quota parte del reddito lordo che Servizio di documentazione tributaria

corrisponde al complesso delle dette perdite e spese eventuali, determinandolo con apprezzamento sintetico sulla base dei dati raccolti

per unita' immobiliari analoghe."

Art. 30 del DPR del 01.12.1949 n. 1.142, Determinazione della rendita catastale di immobili a destinazione speciale o

particolare. " Le tariffe non si determinano per le unita' immobiliari indicate nell'art. 8. Tuttavia la rendita catastale delle unita'

immobiliari appartenenti a tali categorie si accerta ugualmente, con stima diretta per ogni singola unita'."

15

Art. 53 del DPR del 01.12.1949 n. 1.142, Descrizione degli immobili a destinazione speciale e particolare " La consistenza

catastale non si accerta per le unita' immobiliari indicate nell'art. 8. Tuttavia esse sono descritte in catasto mediante la

elencazione dei loro elementi costituitivi."

2.4 criteri di stima

Dalla lettura del paragrafo 2.2 si evince come il legislatore abbia ravvisato la determinazione della rendita catastale in funzione

del fitto ritraibile per l'unità immobiliare al netto delle spese e passività ed al lordo delle imposte con l’utilizzo del modello 6 (Art. 19,

DPR 1.142/49, paragrafo 50 istruzione III e circolare 63.384/2004 DC Agenzia del Territorio), qualora il mercato delle locazioni non sia

noto si deve ricorrere al valore venale con la comparazione a prezzi di vendita di unità similari o con la stima per capitalizzazione dei

redditi (rif. pag.15) (Art. 27 e 28, DPR 1.142/49 e circolare 4/2006 DC Agenzia de Territorio) ed infine come ultima alternativa si deve

adottare la metodologia del costo di costruzione con riferimento all’epoca censuaria eventualmente deprezzato (Art. 28, DPR 1.142/49

e circolare 4/2006 DC Agenzia de Territorio). Nelle seguenti considerazioni si è fatto riferimento al Manuale Operativo delle Stime

Immobiliare dell'Agenzia del Territorio (Franco Angeli editore, 2011), in particolare ai Richiami di Teoria, pag.389.

Per ciò che attiene alle esperienze estimative maturate all’Ufficio Provinciale di Genova la redazione del modello 6 è risultata

nel corso degli anni un’operazione complessa stante le continue dinamiche di crescita economiche e sociali avvenute dal dopoguerra

all’attualità. Il DPR 1142/49 norma la compilazione del modello 6 con gli articoli dal 20 al 26, proprio queste regole rendono le analisi

particolarmente difficoltose in quanto mancano indicazioni chiare e precise relative alle varie realtà produttive e/o commerciali, e non è

stato ritenuto sufficiente per una equa determinazione della rendita catastale l’assunto finale dell’articolo 26 “In mancanza di dati

espliciti, le dette quote parti si determinano con apprezzamento sintetico sulla base dei dati complessivi raccolti per unita' immobiliari

analoghe”. Questo è avvenuto in considerazione anche del fatto che le istruzioni operative del 1942 e il DPR 1142/49 fanno riferimento

all’impianto del catasto fabbricati (Nuovo Catasto Edilizio Urbano) e che con l’inizio delle conservazione, 1962, i contesti economici sono

radicalmente cambiati: lo sviluppo della catena logistica, con la conseguente drastica riduzione delle scorte di magazzino delle singole

aziende operanti sul mercato, ne è un chiaro esempio.

Al contrario i dati raccolti sulle compravendite immobiliari, le verifiche delle rendite castali proposte ed i valori unitari utilizzati

nelle stime fatte dalla ex sezione erariale relativi al biennio censuario 1988/89 di riferimento (paragrafo 2.4) rendono il calcolo del valore

venale (valore di mercato) condivisibile e, soprattutto, consentono il confronto tra unità immobiliari con caratteristiche similari.

Il Valore Venale o di Mercato ha in letteratura diverse definizioni, si ritiene opportuno elencarne di seguito le principali.

“Si definisce come valore di mercato il rapporto di equivalenza che si prevede possa intercorrere tra un bene

economico e la moneta, in funzione dell’offerta e della domanda (quest’ultima dipendente dall’utilità ricavabile dal bene

stesso), tale valore si determinerà quantitativamente sul mercato per effetto delle circostanze esterne al bene,

variabili nel tempo e nel luogo, rimanendo pur sempre conseguenza di una caratteristica del bene che è la sua capacità di

dispiegare utilità” (C. Forte, 1973, Elementi di Estimo Urbano, Etas Libri)

“Il valore di mercato rappresenta il più probabile prezzo in contanti, ovvero in altre definite condizioni di

finanziamento e di pagamento, al netto delle spese di transazione e di intermediazione, per il quale un immobile è

liberamente venduto in un mercato reale, nel quale il compratore ed il venditore sono bene informati ed agiscono con

prudenza, nel proprio interesse e senza indebite costrizioni, e l’immobile è stato esposto per la negoziazione per un

normale periodo” (M.Simonotti, 2006, Metodi di Stima Immobiliare, Dario Flaccovio Editore)

“Per valore corrente dei terreni e fabbricati si intende il valore di mercato determinato alla data di valutazione. Per

valore di mercato si intende il prezzo al quale potrebbero essere venduti, con un contratto privato tra un venditore ed un

compratore entrambi in condizioni di uguaglianza e presumendosi che il bene formi oggetto di un'offerta sul mercato, che le

condizioni di mercato ne consentano una vendita regolare e che sia disponibile un periodo congruo per negoziare la

16

vendita, tenuto conto della natura del bene” (comma 1, art. 18, Decreto Legislativo 26 maggio 1997, n.173, in attuazione

Direttiva CEE 91/674)

I prezzi di compravendita cui gli immobili venivano compravenduti nel periodo 1988/89 (biennio censuario, rif.

paragrafo 2.4) sono noti, di seguito sono disponibili le rilevazioni di mercato, espresse in migliaia di lire, fatte dalla rivista

specializzata Consulente Immobiliare (pag. 490, numero 330, giugno 1989) e dallìIstituto di Ricerche Economiche

Nomisma; in allegato, invece, è presente il rilevamento dei prezzi di compravendita, sempre riferito al biennio censuario

1988/89, fatto nei principali Comuni della Provincia di Genova dall'Agenzia del Territorio (allora terza sezione, Ufficio

Tecnico Erariale, Allegato A).

Osservatorio sul Mercato Immobiliare di Nomisma, dicembre 1989

Comune di Genova

centro semicentro periferia tipologia

min max media saggio min max media saggio min max media saggio

2.514 4.925 3.720 2.020 3.340 2.680 1.862 2.822 2.342 uffici

193 320 257 6,90%

153 216 185 6,88%

179 227 203 8,67%

3.467 7.442 5.455 2.017 3.592 2.805 1.332 2.164 1.748 negozi

284 589 437 8,00%

170 308 239 8,52%

104 209 157 8,95%

Il Valore di Mercato per comparazione con unità immobiliari similari compravendute a volte può essere sostituito dal criterio

valutativo per capitalizzazione dei redditi, ciò avviene quando l’oggetto della stima presenta caratteristiche tali che l’apprezzamento del

compratore sia orientato più verso i benefici che può ottenere dal bene che verso la sua commercializzazione nel senso

speculativo del termine; un esempio è rappresentato dalle unità immobiliari date in concessione dalla Pubblica Amministrazione, dove,

tra l’altro, non esiste la compravendita intesa come passaggio di proprietà.

L'approccio reddituale deve quindi essere utilizzato per valutazioni di mercato riferite a beni destinati o impegnati per uso

speciale e per i quali non sono disponibili transazioni confrontabili, rendendo quindi inutilizzabile il procedimento di comparazione

diretta. Il presupposto metodologico per il procedimento di capitalizzazione dei redditi è comunque la presenza di beni locati similari a

17

quello oggetto di stima, ossia la presenza di un mercato attivo delle locazioni con disponibilità dei dati riguardanti gli affitti ed i saggi di

rendimento. Il valore di mercato determinato attraverso la capitalizzazione dei redditi individua l'utilità di un bene con riferimento alla sua

capacità di generare un flusso costante di benefici (redditi) per un orizzonte temporale più o meno lungo. Peraltro, non sempre

esistono beni similari tali da essere confrontati con le medesime caratteristiche (esempio: edicole, distributori di carburante,

stabilimenti balneari, campeggi, etc, etc), in questi casi il canone sarà evidentemente rapportato all'utile d'impresa che si può

generare.

"Un acquirente razionale non è disposto a pagare un prezzo superiore al valore attuale dei benefici che il bene è in grado di

produrre". Pertanto l'assunto è, secondo il principio dell'anticipazione al quale tale approccio reddituale fa riferimento che i "beni

immobiliari che producono reddito valgono per quanto rendono", e questo valore equivale alla somma attuale dei redditi futuri forniti al

bene oggetto di stima. Il valore che un soggetto economicamente razionale attribuisce ad un bene (V) è dunque funzione (f) dei benefici

economici che verranno da esso generati (R) attraverso la relazione:

V = f (R)

Evidentemente, maggiori sono i benefici attesi, maggiore è il valore attribuibile al bene. E’ bene precisare che il valore finale

(V) è dato dall’annualità di reddito netta o lorda (a) diviso per un opportuno saggio di capitalizzazione (r), capitalizzazione dei redditi,

appunto.

V = a / r

Il beneficio fondiario e la rendita catastale, come illustrato, sono due valori concettualmente diversa, la loro differenza è

definita dalla circolare n. 40 del 20 aprile 1939, di seguito se ne riporta l’estratto spcifico:

Per chiarire ancor meglio il concetto fondamentale della rendita catastale, che oggi per la prima volta viene introdotto, in

rapporto a ciò che nell’estimo dei fabbricati si chiama beneficio fondiario , ed è comunemente riconosciuto, si osserva che:

• il beneficio fondiario è al netto delle imposte, sovrimposte e contributi; la rendita catastale è al lordo delle imposte,

sovrimposte e contributi

• il beneficio fondiario, di solito, è attuale cioè si riferisce al momento presente; la rendita catastale si riferisce ad una

data epoca censuaria

Qualora i criteri di stima sopra descritti non dovessero essere applicabili l’art. 28 del DPR n. 1.142/49 prevede come ultima

possibilità di ricorrere al costo di costruzione eventualmente deprezzato, ad eccezione del valore dell'area. L’approccio del costo di

costruzione consente di determinare il valore di un bene, in quanto producibile o riproducibile, come somma dei prezzi dei diversi fattori

impiegati nel processo che lo ha creato, in base al cosiddetto principio di sostituzione: “nessun investitore razionale è disposto a

pagare per un bene immobiliare una somma superiore al costo di acquisto di un’area edificabile e ai costi necessari per

realizzare un immobile con utilità simili”.

La caratteristica che consente di attribuire ad un bene un “valore di costo” in funzione delle quantità dei fattori che concorrono

alla sua produzione e dei relativi valori unitari di mercato è la sua riproducibilità. (C. Forte, 1973, Elementi di Estimo Urbano, Etas

Libri)

Il costo di costruzione o di intervento relativi ad un progetto rappresentano la somma delle spese che al momento

di stima un'impresa edilizia deve sostenere per realizzare un prodotto edilizio od un intervento attraverso un processo

edilizio riferito ad un dato mercato dei mezzi produttivi (luogo) e a un dato ciclo realizzativo. Il costo di costruzione è quindi

riferito all'impresa (normale o reale), all'azienda (cantiere) all'opera o all'intervento o al progetto, al luogo (accessibilità e

mercato locale) e al tempo (ciclo costruttivo). (M.Simonotti, 2006, Metodi di Stima Immobiliare, Dario Flaccovio Editore)

18

Nel capitolo 3 vengono elencate le principali voci dei costi di costruzione con riferimento ai valori venali degli stessi

fabbricati ubicati nel Comune di Genova.

Il valore finale dell’immobile e quindi dato dal costo delle costruzione (eventualmente degradato per lo stato di

funzionalità globale e vetustà)* e il valore dell’area compresa nell’intero lotto. Quest’ultima valutata in funzione della sua

appetibilità commerciale derivante dalle condizioni morfologiche del territorio, dalle infrastrutture esistenti nella zona (strade,

autostrade, ferrovie, ecc.) e dalla prevalente caratterizzazione dei luoghi (zone agricole, turistiche, residenziali, industriali e

commerciali).

Verificato che i costi dei fabbricati, nell’ambito di ciascuna delle diverse tipologie costruttive, sono da considerarsi

pressoché uniformi in tutti i Comuni della Provincia, ne deriva che, a parità di consistenza, i valori ordinari degli stessi si

differenziano, esclusivamente, in rapporto alla valenza commerciale dell’area che li ospita, la quale risulta, appunto,

l’elemento sul quale dovrà maggiormente concentrarsi l’attenzione del tecnico estimatore.

2.5 epoca di stima

La Circolare n.2 del 9 gennaio 1990, revisione generale degli estimi del Catasto Edilizio Urbano, fissa al biennio

censuario 1988/89 l’epoca di stima per la determinazione della rendita catastale. I prezzi unitari da usare nella

determinazione della rendita catastale devono avere questo riferimento temporale, a questo fine al presente prezziario sono

allegate le rilevazioni dei valori immobiliari fatte nel 1989 dal 3° reparto dell'allora Ufficio Tecnico Erariale di Genova

(allegato A). Per i costi degli impianti relativi ad epoche diverse dal biennio censuario si dovrà procedere con un’operazione

di matematica finanziaria e scontare tali valori al 1988/89, questo calcolo può essere fatto mediante l’utilizzo delle tavole di

rivalutazione monetaria aggiornate dall’Istat ogni anno e di seguito riportate.

FOI (nt) - Indici nazionali dei prezzi al consumo per le famiglie di operai e impiegati

Generale al netto dei tabacchi (a partire dal Febbraio 1992) Coefficienti per tradurre valori monetari dei periodi sottoindicati in valori del 2011

1947 36,884 1948 34,835 1949 34,331 1950 34,800 1951 31,718 1952 30,426 1953 29,846 1954 29,064 1955 28,272 1956 26,931 1957 26,420 1958 25,214 1959 25,318 1960 24,664 1961 23,963 1962 22,800 1963 21,206 1964 20,019 1965 19,186 1966 18,809 1967 18,441 1968 18,209 1969 17,711 1970 16,854 1971 16,052 1972 15,198 1973 13,770 1974 11,528 1975 9,839 1976 8,444 1977 7,150 1978 6,358 1979 5,494 1980 4,535 1981 3,821 1982 3,284 1983 2,856 1984 2,583 1985 2,378 1986 2,241 1987 2,142 1988 2,041 1989 1,915 1990 1,805 1991 1,696 1992 1,609 1993 1,544 1994 1,486 1995 1,410 1996 1,357 1997 1,334 1998 1,310 1999 1,290 2000 1,258 2001 1,225 2002 1,196 2003 1,167 2004 1,145 2005 1,125 2006 1,103 2007 1,085 2008 1,051 2009 1,043 2010 1,027

2.6 calcolo della consistenza

L’art. 53, DPR 1.142/49 e il paragrafo 52 dell’istruzione n.3 del 1942 mettono in evidenza come la consistenza delle unità

immobiliari censite nelle categorie speciali e particolari deve avvenire con una elencazione, comprensiva di descrizione puntuale, di tutti

19

gli elementi che compongono la strutture finalizzate all’attività industriale o commerciale compresi gli impianti fissi. Si consiglia nel

calcolo della consistenza di perimetrale quelle parti del fabbricato che hanno una destinazione d’uso omogenea, ad esempio la plazzina

uffici dovrà essere distinta dalla produzione. A tale scopo si mette in evidenza come nel sito dell’Agenzia del Territorio,

www.agenziaterritorio.gov.it, sia disponibile nella sezione dedicata all’Osservatorio del Mercato Immobiliare (Manuali e Guide)

un’istruzione, in formato pdf, per il calcolo delle consistenze degli immobili urbani (Allegato L).

2.7 saggio d'interesse

L’analisi delle diverse situazioni verificate nel corso dei sopralluoghi, seppur limitati alle aree maggiormente

significative della Provincia, hanno evidenziato differenti saggi di rendimento in funzione delle diverse destinazioni degli

stabili. La R.C. dovrebbe essere determinata, infatti, rapportando i valori ordinari dei fabbricati ai normali saggi di interesse

netti perseguiti dal mercato.

Detto saggio di rendimento è risultato compreso in una forbice che varia dal 2% al 5%. (in alcuni casi sino al 6%).

Si precisa che i saggi di interesse indicati tengono conto delle quote di ammortamento e delle spese per il

mantenimento del normale stato di conservazione e manutenzione, delle spese di assicurazione, amministrazione, ecc.

Poiché per i fabbricati iscritti in catasto nelle categorie D ed E il valore immobiliare imponibile viene calcolato

applicando all’ammontare delle r.c. rispettivamente i moltiplicatori fissi 50 e 34 (vedasi DM 14.12.1991), i suddetti differenti

saggi di rendimento, ancorché inizialmente adottati, non hanno poi trovato applicazione pratica nella determinazione delle

r.c., ma conseguentemente ricavate mediante saggi, altrettanto fissi, pari al 2%, per i gruppi delle categorie D e al 3%, per i

gruppi delle categorie E. Orientamento confermato anche dalla circolare del 11 agosto 2004 n.62.934 (attribuzione della

rendita catastale ad immobili a destinazione speciale e particolare, determinazione del saggio di fruttuosità, Allegato E).

2.8 degrado

Il degrado degli edifici ha diverse definizioni ed applicazioni, al fine di semplificare la sua ponderazione l’Ufficio di Genova

ha individuato tre area critiche: deprezzamento fisico, obsolescenza funzionale ed obsolescenza esterna (per

approfondimenti si può far riferimento al M.O.S.I. dell'Agenzia del Territorio, cap.5.3, il deprezzamento, pag. 424.)

• deprezzamento “fisico” rimediabile dal 10% al 30%

• deprezzamento “fisico” incurabile dal 25% al 50%

• obsolescenza funzionale rimediabile dal 10% al 30%

• obsolescenza funzionale incurabile dal 25% al 50%

• obsolescenza esterna dal 20% al 40%

A questi si possono aggiungere ulteriori percentuali di abbattimento, da valutare caso per caso, in relazione:

• all’età del fabbricato, ricordando che il biennio censuario è il 1988/89 e che, quindi, dopo questa data tutti

gli edifici sono considerati di recente costruzione (infatti i valori adottati vengono scontati al biennio

censuario con opportuni saggi, cfr paragrafo 2.5);

• alle dimensioni dell’edifico, la maggiore consistenza riduce il numero dei potenziali compratori

Si mette in evidenza che la percentuale di deprezzamento fisico e/o di obsolescenza funzionale non sono applicabili al

valore dell'area.

20

3 valutazione della rendita catastale mediante il criterio del costo di costruzione

3.1 costi di costruzione e valori venali

3.1.1 tettoie

3.1.1.1 Tettoia di tipo semplice: struttura portante di tipo leggero per luci modeste; copertura in eternit o ondulati comuni;

pavimentazione naturale.

costo di costruzione medio (valore area escluso) ....................................................................................................55,00 €/mq

valore venale medio (buono stato d'uso, Comune di Genova) .................................................................................80,00 €/mq

3.1.1.2 Tettoia di tipo medio: struttura portante ad una o più campate di altezza non inferiore a mt. 4-5; copertura

comunque configurata con elementi orizzontali; eventuale presenza di muri divisori o perimetrali; pavimentazione in battuto

di cemento o conglobamento bituminoso.

costo di costruzione medio (valore area escluso).....................................................................................................80,00 €/mq

valore venale medio (buono stato d'uso, Comune di Genova) ..............................................................................105,00 €/mq

3.1.1.3 Tettoie a destinazione particolare: (ad esempio mercati pubblici, stazioni per servizi di trasporto etc.) struttura di tipo

pesante per campate di grande luce; elementi di rifinitura accurati; presenza di servizi e/o impianti.

costo di costruzione medio (valore area escluso)...................................................................................................180,00 €/mq

valore venale medio (buono stato d'uso, Comune di Genova) ..............................................................................260,00 €/mq

3.1.1.4 Chioschi (piccole dimensioni)

costo di costruzione medio (valore area escluso).................................................................................................335,00 €/mq

valore venale medio (buono stato d'uso, Comune di Genova)..............................................................................620,00 €/mq

3.1.2 costo di costruzione per fabbricati a destinazione commerciale o terziaria

3.1.2.1 Costruzioni comuni, ad uno o più piani; strutture in cemento armato con copertura gettata in opera, altezza non

superiore a mt. 3-4 per piano; pareti divisorie e perimetrali in muratura ordinaria o elementi prefabbricati; pavimentazione in

conglomerato cementizio o bituminoso. (valore area escluso)

costo di costruzione medio fabbricati ad un piano......................................................................da 180,00 €/mq a 210,00 €/mq

costo di costruzione medio fabbricati ad un piano superfici modeste......................................................................310,00 €/mq

costo di costruzione medio fabbricati a più piani h 3 mt (ogni piano oltre il primo)....................................................65,00 €/mc

costo di costruzione medio fabbricati a più piani h 4 mt (ogni piano oltre il primo)....................................................80,00 €/mc

costo di costruzione medio fabbricati a più piani h da 6 mt a 8 mt (ogni piano oltre il primo) ........da 55,00 €/mc a 65,00 €/mc

costo di costruzione medio fabbricati interrati e seminterrati riduzione 20%.............................................................45,00 €/mc

costo di costruzione medio soppalchi e solette in travi (legno e ferro)......................................................................55,00 €/mc

costo di costruzione medio soppalchi e solette in c.a. resistenza da 400 Kg/cmq a 600 Kg/cmq...........................155,00 €/mq

costo di costruzione medio fabbricati solette in c.a. resistenza maggiore 660 Kg/cmq..............da 260,00 €/mq a 365,00 €/mq

valore venale medio (buono stato d'uso, Comune di Genova)............................................. ….da 415,00 €/mq a 520,00 €/mq

21

3.1.2.2 Costruzioni in strutture metalliche tamponature in legno (vecchio tipo) h = 3.00/4.00 mt. ad uso deposito

costo di costruzione medio (valore area escluso)................................................. ........................da 45,00 €/mc a 55,00 €/mc

valore venale medio (buono stato d'uso, Comune di Genova)...................................................da 155,00 €/mq a 210,00 €/mq

3.1.2.3 Costruzioni speciali, ad uno o più piani, struttura (c.a.o acciaio o mista) portante di particolare robustezza con solai

atti a sopportare carichi statici e/o dinamici anche notevoli; rifiniture normali - seminterrati o interrati ridurre il prezzo del

20%.

costo di costruzione medio (valore area escluso) .....................................................................da 260,00 €/mq a 310,00 €/mq

valore venale medio (buono stato d'uso, Comune di Genova)...................................................da 570,00 €/mq a 675,00 €/mq

3.1.2.4 Costruzioni ad un piano, caratterizzate da ampie superfici coperte, libere da pilastri, e da un grado di rifinitura

accurato (palestre, discoteche, locali pubblici spettacolo, etc.) - seminterrati o interrati ridurre il prezzo del 20%

costo di costruzione medio (valore area escluso).......................................................................da 310,00 €/mq a 365,00 €/mq

valore venale medio (buono stato d'uso, Comune di Genova)...................................................da 520,00 €/mq a 725,00 €/mq

3.1.2.5 Costruzioni per civili abitazioni, non caratterizzate da strutture o impianti di rilevanza superiore alla norma; nuove o

vecchie ristrutturate.

costo di costruzione medio (valore area escluso) .....................................,……………………...…………………..155,00 €/mq

valore venale medio (buono stato d'uso, Comune di Genova)...................................................da 620,00 €/mq a 775,00 €/mq

3.1.2.6 Costruzioni per uffici; aventi struttura in c.a. acciaio o mista, comunque rifinite, dotate di servizi centralizzati e

impianti di una certa rilevanza, ad esempio condizionamento d’aria. Incrementi di valore da -25% a +20% in funzione delle

opere di urbanizzazione particolarmente rilevanti.

costo di costruzione medio (valore area escluso)......................................................................da 155,00 €/mq a 310,00 €/mq

valore venale medio (buono stato d'uso, Comune di Genova).............................................da 1.240,00 €/mq a 1.550,00 €/mq

3.1.2.7 Edifici a destinazione particolare; caratterizzati generalmente da impianti tecnici e da un grado di rifinitura elevato.

costo di costruzione medio (valore area escluso) .....................................................................da 210,00 €/mq a 260,00 €/mq

valore venale medio (buono stato d'uso, Comune di Genova).............................................da 1.035,00 €/mq a 1.550,00 €/mq

3.1.2.8 Caveau; camera di sicurezza per banche, camere di sicurezza per gioiellerie e attività di commercio preziosi.

costo di costruzione medio (valore area escluso)......................................................................da 520,00 €/mq a 415,00 €/mq

valore venale medio (buono stato d'uso, Comune di Genova)............................................da 1.500,00 €/mq a 2.500,00 €/mq

3.1.2.9 Edificio scolastico; scuola media; tre piani f.t.; struttura in elementi prefabbricati integrati da getti in opera, dei pilastri

ed altri componenti, copertura piano, serramenti alluminio, finiture normali, impianti: riscaldamento, ascensore, antincendio,

radio diff, telefonico, etc, etc

costo di costruzione medio . (valore area escluso).....................................................................da 310,00 €/mq a 365,00 €/mq

valore venale medio (buono stato d'uso, Comune di Genova) .................................................da 620,00 €/mq a 775,00 €/mq

3.1.2.10 Cabine elettriche; locali tecnici in genere

valore venale medio (intera Provincia di Genova).................................................................................................300,00 €/mq

22

3.1.3 costo di costruzione per capannoni industriali

3.1.3.1 Capannoni ad un piano; struttura mista ad una o più campate di c.a. (pilastri e c.a.p. (travi di copertura); pareti di

tamponatura in elementi prefabbricati in c.a.s. o muratura ordinaria; copertura a piastre prefabbricate. Altezza alla linea di

gronda fino a 5 metri Per altezze superiori a 5 metri applicare ai prezzi un incremento del 5% per metro fino ad un massimo

del 10%.Per altezze superiori a mt. 10 (sino a mt. 16) l’incremento può salire sino al 25-30%.

Per luci fino a 10 mt

costo di costruzione medio (valore area escluso) ...................................................................................................130,00 €/mq

valore venale medio (buono stato d'uso, Comune di Genova)...................................................da 340,00 €/mq a 390,00 €/mq

Per luci fino a 15 mt

costo di costruzione medio (valore area escluso)....................................................................................................165,00 €/mq

valore venale medio (buono stato d'uso, Comune di Genova).................................................. da 440,00 €/mq a 490,00 €/mq

Per luci fino a 20 mt

costo di costruzione medio (valore area escluso)...................................................................................................215,00 €/mq

valore venale medio (buono stato d'uso, Comune di Genova).................................................. da 550,00 €/mq a 600,00 €/mq

Per luci fino a 30 mt

costo di costruzione medio (valore area escluso)...................................................................................................247,00 €/mq

valore venale medio (buono stato d'uso, Comune di Genova)................................................. da 650,00 €/mq a 700,00 €/mq

3.1.3.2 Capannoni ad un piano; Capannoni ad un piano aventi struttura e copertura in cemento armato gettato in opera,

acciaio o mista, altezza generalmente non superiore a mt. 5, luci delle campate variabili in funzione della struttura portante

Per altezze superiori a 5 metri applicare ai prezzi un incremento del 5% per metro fino ad un massimo del 10%:

per strutture leggere

costo di costruzione medio (valore area escluso)....................................................................................................155,00 €/mq

valore venale medio (buono stato d'uso, Comune di Genova)...................................................da 365,00 €/mq a 465,00 €/mq

per strutture medio-pesanti

costo di costruzione medio (valore area escluso)....................................................................................................210,00 €/mq

valore venale medio (buono stato d'uso, Comune di Genova).................................................. da 520,00 €/mq a 570,00 €/mq

3.1.4 costo di costruzione per pavimentazioni

3.1.4.1 pavimentazione delle aree scoperte di pertinenza industriali compreso sottofondo:

costo di costruzione medio pavimentazione in conglomerato bituminoso.................................................................30,00 €/mq

costo di costruzione medio pavimentazione in conglomerato cementizio.................................................................35,00 €/mq

costo di costruzione medio pavimentazione in piastrelle di gres...............................................................................45,00 €/mq

3.1.5 costo di costruzione per recinzioni

3.1.5.1 Costi recinzione su sottostante muretto in cemento o muratura, altezza 2,5 mt:

costo di costruzione medio ferro verniciato.............................................................................................................112,5 0 €/ml

costo di costruzione medio rete metallica con pannelli di c.a.v.................................................................................75,00 €/ml

23

costo di costruzione medio muratura ordinaria........................................................................................................200,00 €/ml

costo di costruzione medio in blocchi Trieste o Rosa Cometa................................................................................137,50 €/ml

3.2 valutazione delle aree

I fabbricati censiti nelle categorie speciali o particolari di norma occupano un unico lotto di terreno, per chiarezza di

valutazione questo viene diviso in area di sedime ed in area scoperta di pertinenza, ciò per ponderare al meglio gli spazi

residui od inutilizzabili. La valutazione dell’area di sedime (paragrafo 3.2.1) è propria del criterio di stima a costo di

costruzione, infatti lo scopo del calcolo e la determinazione dell’incidenza della quota d’area sul fabbricato, al contrario

l’area scoperta di pertinenza (paragrafo 3.2.2) è un valore da estendere a tutti gli immobili, quindi anche a loro porzioni dove

l’applicazione del costo di costruzione è critica, per determinare la redditività in funzione dell’uso.

3.2.1 area di sedime

Il valore dell’area occupata dai fabbricati (sedime) scaturirà dall’applicazione dei una quota percentuale (che si

indica dal 15% al 60%) sul costo di costruzione complessivo, a nuovo, dei manufatti.

Le aree che maggiormente incidono, seppure in diversa misura, sul valore finale delle strutture industriali e/o commerciali

sono state individuate in prossimità del centro della città, nelle zone periferiche dotate di svincoli autostradali e nei comuni

lungo la costa. Elevati sono risultati pure i valori di mercato dei siti industriali posti nei comuni dell’entroterra limitrofi al

capoluogo, più esattamente corrispondenti ai territori di Campomorone, Ceranesi, S.Olcese (loc. Manesseno); di poco

inferiori quelli riscontrati a Mignanego, Busalla, Savignone e Casella; più modesti invece quelli in Bargagli, Davagna,

Crocefieschi, Vobbia, Torriglia e come pure quelli in Masone, Campo Ligure e Rossiglione, maggiormente condizionati dai

prezzi più contenuti della vicina pianura piemontese.

Al livello minimo sono risultati quelli dei comuni della Val Trebbia (Montebruno, Fascia, Fontanigorda, Rovegno e Gorreto)

e quelli dell’alta valle Strurla (Mezzanego, Borzonasca, Rezzoaglio e S.Stefano d’Aveto), ai quali possono essere parificati i

valori commerciali del territorio della val Graveglia (Comune di Né e frazioni successive). Tornano invece a salire, seppure a

qualche distanza dai valori dei comuni della cintura genovese, i prezzi dei siti della Val Fontanabuona (Lumarzo, Moconesi,

Cicogna, Orero. Coreglia, S Colombano) ed della Val Petronio (Casarza Lig) con esclusione di Castiglione Chiavarese, sino

a raggiungere i valori più elevati nei comuni di confluenza Carasco e Cogorno

L’ampio intervallo sopra indicato consente comunque di individuare la giusta scala dei valori da applicare alle diverse

situazioni che, tuttavia, in casi particolari (vedi i chioschi) possono richiedere ulteriori approfondimenti e riflessioni che il

tecnico potrà motivare, esporre e quantificare anche attraverso percentuali scelte a sua discrezione.

• categoria D1...............................da 30% a 60%

• categoria D2...............................da 20% a 40% (Macorarea OMI Tigullio il limite superiore è fissato al 75%)

• categoria D3...............................da 20% a 50%

• categoria D4...............................da 20% a 40%

• categoria D5...............................da 10% a 30%

• categoria D6.................................da 5% a 15%

• categoria D7...............................da 30% a 40%

• categoria D8...............................da 30% a 50%

24

• categoria E3..............................da 25% a 100%

3.2.2 area scoperta di pertinenza esclusiva

Per l’area scoperta i limiti, massimo e minimo, entro i quali oscillano gli apprezzamenti di mercato riferibili al

biennio censuario 1988/89, sono compresi tra 3,00 €/mq e 80 €/mq., a seconda delle specifiche utilizzazioni (area di

servizio, posteggio, giardino, deposito, distacco, scarpate, aree annesse, ecc.) e delle diverse estensioni.

I valori unitari massimi delle aree scoperte non dovranno comunque superare il valore unitario attribuito all’area di

sedime, come prima calcolata.

Per controllo, ove risultasse possibile estrapolare dati omologhi, il valore delle sovracostruzioni, più relativo

sedime, non dovrà superare il valore unitario attribuito agli immobili urbani compresi nelle categorie A, B, C, ai quali

possono essere comparate le U.I. stimate.

descrizione Valore min Valore max

Aree a verde, marginali, scarpate 3,00 €/mq 7,00 €/mq

Area a giardino 7,00 €/mq 15,00 €/mq

Area a distacco e servizio 15,00 €/mq 35,00 €/mq

Area a deposito 25,00 €/mq 50,00 €/mq

Area a parcheggio 40,00 €/mq 65,00 €/mq

3.3 valore impianti

Gli impianti da valutare nella determinazione della rendita catastale sono quelli stabilmente fissi a terra (la

cui rimozione richiede particolari accorgimenti ed attrezzature), il loro valore è di norma dato dal prezzo di acquisto

scontato (paragrafo 2.5) al biennio censuario 1988/89.

3.3.1 motori elettrici

Motore Elettrico Asincrono Trifase (3000 giri) completo di aviatore diretto, quadro ed ogni altra istallazione.

• Con potenza di HP 1.......................................................................................................................................€ 130,00