cmb - l'echostatic.lecho.be/upload/cmbrapportannuel-1138920.pdf · cmb la cmb sa, compagnie...

TRANSCRIPT

CMBRapport annuel 2008

Les illustrations du présent rapport annuel dépeignent

le Port d’Anvers et font partie de la collection de CMB

comme de collections privées.

Siège social | De Gerlachekaai 20 | BE 2000 Antwerpen

Tel.: 03-247 59 11 | Fax: 03-248 09 06 | E-mail: [email protected]

Website: www.cmb.be | RPM Anvers | TVA BE 0404 535 431

Editeur responsable:

Marc Saverys, De Gerlachekaai 20, BE 2000 Antwerpen.

Dit jaarverslag is ook beschikbaar in het Nederlands.

This year report is also available in English

fre_CMB_cover_deel1.indd 2 15-04-2009 15:37:19

CMB nvCompagnie Maritime Belge

Rapports sur l’exercice 2008 soumis à l’assemblée générale des actionnaires du 12 mai 2009

CONTENU

4 Le Groupe CMB en résumé 6 Domaines d’activités 9 Lettre du président 10 Gouvernance d’entreprise

Rapport du conseil d’administration

16 Compte rendu de l’année 200820 Flotte du groupe au 31 décembre 200822 L’action CMB – Structure de l’actionnariat

Aperçu général et chiffres-clés consolidés par division :

24 Bocimar – vrac sec 28 ASL Aviation – aviation 32 Autres activités36 Affectations et prélèvements37 Calendrier

4

CMBLa CMB sa, Compagnie Maritime Belge, est un groupe maritime, dont le siège social est à Anvers.

Ses actions sont cotées sur Euronext Brussels et font partie de l’indice Next 150 ainsi que du BelMid.

Outre les activités financières, les participations principales du Groupe CMB sont actives dans le transport maritime de vrac

sec et dans l’aviation.

5

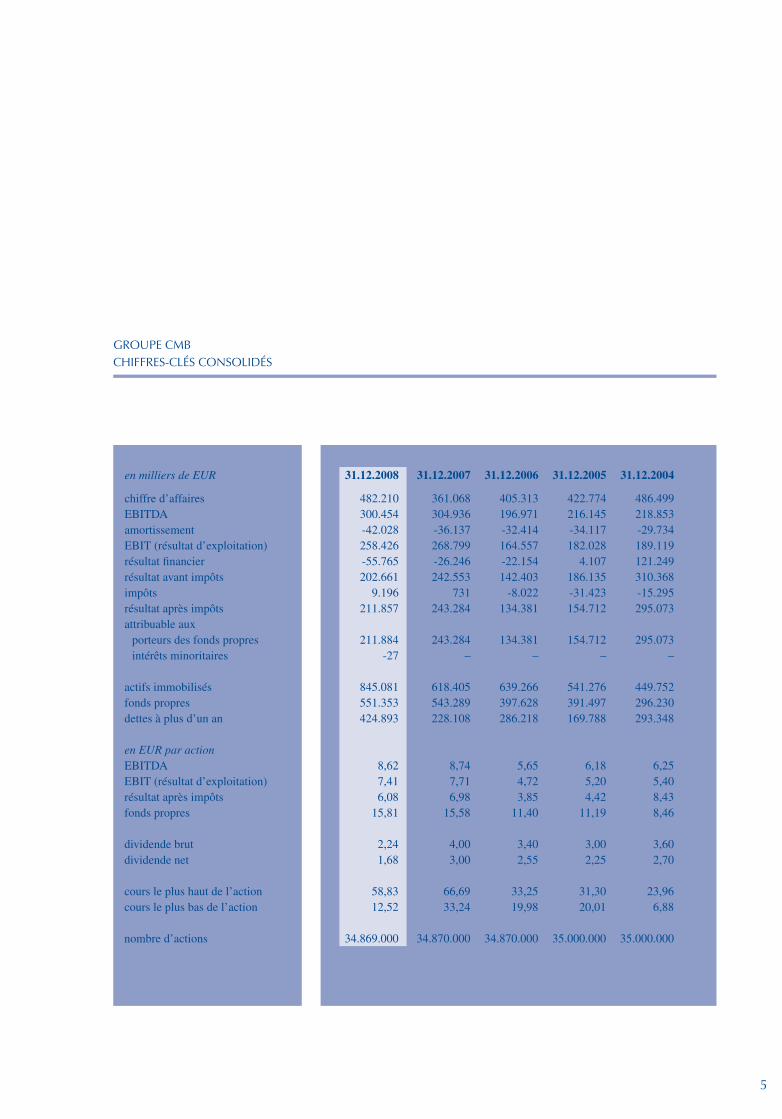

GROUPE CMBCHIFFRES-CLÉS CONSOLIDÉS

en milliers de EUR 31.12.2008 31.12.2007 31.12.2006 31.12.2005 31.12.2004

chiffre d’affaires 482.210 361.068 405.313 422.774 486.499EBITDA 300.454 304.936 196.971 216.145 218.853amortissement -42.028 -36.137 -32.414 -34.117 -29.734EBIT (résultat d’exploitation) 258.426 268.799 164.557 182.028 189.119résultat financier -55.765 -26.246 -22.154 4.107 121.249résultat avant impôts 202.661 242.553 142.403 186.135 310.368impôts 9.196 731 -8.022 -31.423 -15.295résultat après impôts 211.857 243.284 134.381 154.712 295.073attribuable aux

porteurs des fonds propres 211.884 243.284 134.381 154.712 295.073intérêts minoritaires -27 – – – –

actifs immobilisés 845.081 618.405 639.266 541.276 449.752fonds propres 551.353 543.289 397.628 391.497 296.230dettes à plus d’un an 424.893 228.108 286.218 169.788 293.348

en EUR par actionEBITDA 8,62 8,74 5,65 6,18 6,25EBIT (résultat d’exploitation) 7,41 7,71 4,72 5,20 5,40résultat après impôts 6,08 6,98 3,85 4,42 8,43fonds propres 15,81 15,58 11,40 11,19 8,46

dividende brut 2,24 4,00 3,40 3,00 3,60dividende net 1,68 3,00 2,55 2,25 2,70

cours le plus haut de l’action 58,83 66,69 33,25 31,30 23,96cours le plus bas de l’action 12,52 33,24 19,98 20,01 6,88

nombre d’actions 34.869.000 34.870.000 34.870.000 35.000.000 35.000.000

6

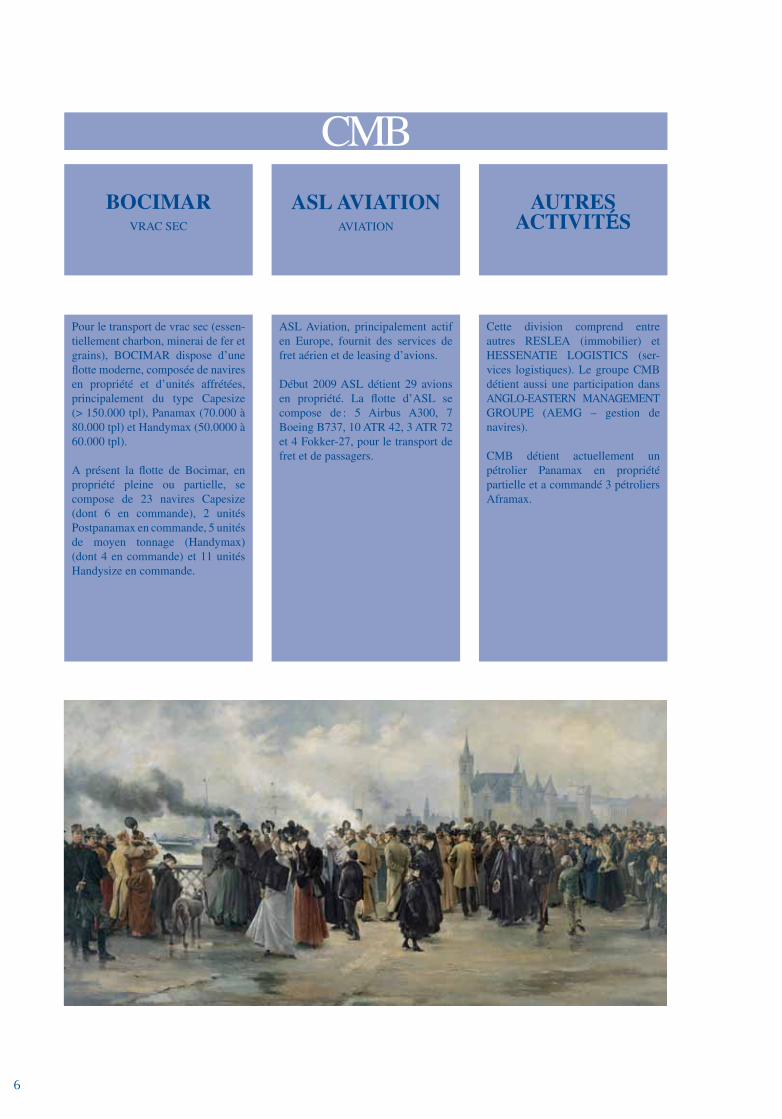

BOCIMARVRAC SEC

ASL AVIATIONAVIATION

AUTRES ACTIVITÉS

Pour le transport de vrac sec (essen-tiellement charbon, minerai de fer et grains), BOCIMAR dispose d’une flotte moderne, composée de navires en propriété et d’unités affrétées, principalement du type Capesize (> 150.000 tpl), Panamax (70.000 à 80.000 tpl) et Handymax (50.0000 à 60.000 tpl).

A présent la flotte de Bocimar, en propriété pleine ou partielle, se compose de 23 navires Capesize (dont 6 en commande), 2 unités Postpanamax en commande, 5 unités de moyen tonnage (Handymax) (dont 4 en commande) et 11 unités Handysize en commande.

ASL Aviation, principalement actif en Europe, fournit des services de fret aérien et de leasing d’avions.

Début 2009 ASL détient 29 avions en propriété. La flotte d’ASL se compose de : 5 Airbus A300, 7 Boeing B737, 10 ATR 42, 3 ATR 72 et 4 Fokker-27, pour le transport de fret et de passagers.

Cette division comprend entre autres RESLEA (immobilier) et HESSENATIE LOGISTICS (ser-vices logistiques). Le groupe CMB détient aussi une participation dans ANGLO-EASTERN MANAGEMENT GROUPE (AEMG – gestion de navires).

CMB détient actuellement un pétrolier Panamax en propriété partielle et a commandé 3 pétroliers Aframax.

7

8

9

Mesdames et Messieurs.

2008 fut à nouveau une bonne année pour CMB.

Pour la sixième année consécutive la Chine était le moteur du développement des

marchés maritimes. Néanmoins, après trois trimestres forts la tendance s’est

renversée d’une façon abrupte et les répercussions de la crise financière ont aussi

touchées l’industrie maritime. Pendant le quatrième trimestre non seulement les

marchés des frêts mais aussi les valeurs des navires - tant constructions neuves que

de seconde main – se sont effondrés. Nonobstant ceci, Bocimar a obtenu de très

bons résultats pour 2008 grâce aux plus-values réalisées sur la vente de six navires

et à sa bonne couverture de flotte.

Les activités aériennes, objet d’une reprise en 2008 – avec l’aide d’un partenaire –

ont obtenu également de bon résultats. Les activités d’ASL Aviation et Europe Air

Post ont été intégrées avec succès et feront dorénavant l’objet d’un rapport séparé

au sein de la CMB.

Le résultat des autres activités a été grevé par l’amortissement des pertes du

portefeuille boursier de CMB et des pertes de change sur les positions en US Dollar

de la Holding.

Il sera proposé à l’assemblée générale ordinaire du mardi 12 mai 2009 de distribuer

un dividende brut d’EUR 2,24 par action (EUR 1,68 net par action), dont EUR

1 brut (EUR 0,75 net) par action a déjà été distribué comme dividende intérimaire.

Si l’assemblée générale approuve cette proposition, le solde du dividende d’EUR

1,24 brut (EUR 0,93 net) sera payable le 18 mai 2009.

2009 sera sans nul doute une année lourde d’incertitudes, Bocimar et le groupe ASL

l’aborderont cependant avec un solide portefeuille de couvertures. Cela ne signifie

pas nécessairement que le groupe sera épargné des conséquences du ralentissement

économique mondial.

Etienne Davignon

10

GOUVERNANCE D’ENTREPRISE

Depuis 2006 CMB dispose d’une charte de gouvernance d’entreprise – rédigée conformément au Code belge de gouvernance

d’entreprise. Cette Charte sera amendée sur base régulière et sera tenue en conformité avec des modifications éventuelles au

Code belge de gouvernance d’entreprise. La charte est disponible sur le site internet de la société.

CONSEIL D’ADMINISTRATION

Fonctionnement

Lors de ces réunions, outre les sujets légalement imposés tels que l’établissement des comptes, la rédaction du rapport annuel

et semestriel, la rédaction des communiqués de presse ou la préparation des assemblées générales, les sujets suivants ont été

traités : stratégie et structure de l’entreprise, budgets, résultats intérimaires et prévisions, analyse des activités des principales

filiales, investissements et désinvestissements d’immobilisations corporelles et de participations, portefeuille et trésorerie, flotte

et achat et vente d’actions propres.

Les administrateurs reçoivent au préalable un dossier détaillé concernant l’agenda du Conseil.

En 2008, outre les sujets mentionnés ci-dessus, le Conseil a discuté :

- l’approbation d’un plan d’option, qui a pour valeur sous-jacente la SICAV IN.Flanders ;

- la création d’une co-entreprise avec Conti7;

- distribution d’un dividende intérimaire;

- financement, en tant que sponsor, de la construction du musée Red Star Line à Anvers.

Au courant de l’exercice, un conflit d’intérêt s’est produit à une seule occasion, à propose de l’approbation du plan d’option

mentionné ci-dessus. A cette occasion les dispositions de l’article 523 du Code des Sociétés ont été appliquées.

Le procès-verbal du conseil d’administration du 5 décembre 2008 fait mention de :

«Avant de procéder à la délibération sur ce point de l’agenda, Messieurs Marc Saverys, Ludwig Criel et Benoît Timmermans,

informent les autres administrateurs, conformément à l’article 523 du Code des Sociétés, de l’existence d’un intérêt opposé de

nature patrimoniale, en tant que potentiels bénéficiaires d’une rémunération variable et du plan d’option proposé. Ils n’assistent

pas à la délibération et ne prennent pas part au vote sur ce point de l’agenda... »

Les décisions du conseil d’administration sont prises conformément à l’article 22 des statuts, qui prévoit entre autres, qu’en cas

de partage des voix, celle du président est prépondérante. Ceci n’a jamais été nécessaire.

Depuis l’assemblée générale extraordinaire du 9 mai 2003 les administrateurs sont statutairement élus pour une période de trois

ans. Les statuts ne fixent pas de limite d’âge pour les membres du conseil d’administration.

En 2008 le conseil d’administration de CMB s’est réuni cinq fois, notamment le 18 mars, le 13 mai (réunion informelle), le

18 juin, le 26 août et le 5 décembre. Les administrateurs étaient chaque fois présents, à l’exception de Monsieur Thomas Leysen

et de Monsieur Benoît Timmermans qui étaient excusés pour la réunion du 13 mai 2008 et de monsieur Nicolas Saverys qui

était excusé pour la réunion du 26 août 2008. En 2008 le conseil d’administration a pris une décision écrite, notamment le

24 janvier 2008.

11

Composition

Administrateurs exécutifs :

Marc Saverys, administrateur depuis 1991, administrateur délégué depuis 1992

Né en 1954. Son mandat expire à l’assemblée générale annuelle de 2009.

Ludwig Criel, administrateur depuis 1991

Né en 1951. Son mandat expire à l’assemblée générale annuelle de 2009.

Benoît Timmermans, administrateur depuis 2004

Né en 1960. Son mandat expire à l’assemblée générale annuelle de 2010.

Administrateurs non-exécutifs :

Etienne Davignon1, administrateur depuis 1985, président depuis 2002

Né en 1932. Président de la CMB de 1989 à 1998 et nommé à nouveau président par le conseil d’administration du 27 mars

2002. Son mandat expire à l’assemblée générale annuelle de 2011. Sa fonction principale hors CMB est vice-président de

SUEZ-TRACTEBEL.

Thomas Leysen1, administrateur depuis 2007

Né en 1960. Son mandat expire à l’assemblée générale annuelle de 2010. Sa fonction principale hors CMB est président

d’Umicore.

Jean Peterbroeck1, administrateur depuis 1993

Né en 1936. Son mandat expire à l’assemblée générale annuelle de 2011. Sa fonction principale hors CMB est président de

Petercam.

Alexander Saverys, administrateur depuis 2006

Né en 1978. Son mandat expire à l’assemblée générale annuelle de 2009. Sa fonction principale hors CMB est administrateur

délégué de Delphis.

Nicolas Saverys, administrateur depuis 1991

Né en 1958. Son mandat expire à l’assemblée générale annuelle de 2010. Sa fonction principale hors CMB est administrateur

délégué d’Exmar.

Virginie Saverys, administrateur depuis 1993

Née en 1960. Son mandat expire à l’assemblée générale annuelle de 2010. Sa fonction principale hors CMB est propriétaire et

administrateur du vignoble Avignonesi (Montepulciano, Italie).

Eric Verbeeck1, administrateur depuis 2001

Né en 1944. Son mandat expire à l’assemblée générale annuelle de 2010. Sa fonction principale hors CMB est administrateur

d’Interbuild.

1 Administrateurs indépendants

Le mandat de deux administrateurs exécutifs, Messieurs Marc Saverys et Ludwig Criel, et d’un administrateur non-exécutif,

Monsieur Alexander Saverys, expirent à l’assemblée générale du 12 mai 2009. Ces administrateurs sont rééligibles et le conseil

d’administration proposera à l’assemblée générale de renouveler leurs mandats pour une période de trois ans.

12

COMITÉ D’AUDIT

CMB a un comité d’audit conformément aux dispositions de l’article 526bis du Code des Sociétés. Le comité d’audit se

compose de trois administrateurs indépendants. Le Président du comité d’audit, Monsieur Jean Peterbroeck est compétent en

matière de comptabilité et d’audit.

Les missions du comité d’audit sont les suivants :

- l’étude approfondie des comptes semestriels et annuels avant la réunion du Conseil d’Administration, qui en

délibère;

- la recommandation au Conseil d’Administration en ce qui concerne la nomination et la révocation des commissaires

et le montant de leur rémunération;

- l’évaluation de l’indépendance des commissaires ;

- le contrôle sur l’ampleur de l’audit externe et l’approche d’audit proposée par les commissaires ;

- la discussion et l’évaluation des conclusions résultant des audits intermédiaires et de fin d’année;

- l’évaluation et l’examen de la nature et de l’étendue des services non-audit rendus par les commissaires. Le Comité

d’Audit établira et appliquera une politique, tel qu’en dispose l’article 133 § 6 C. Soc., et spécifiera les services non-

audit qui sont (i) exclus, (ii) acceptables après approbation du Comité d’Audit et (iii) acceptables sans approbation du

Comité d’Audit. En cette matière, le Comité d’Audit dispose de l’autorité de prendre des décisions.

- l’analyse de tous les domaines à risques identifiés;

- l’évaluation de la structure organisationnelle et des compétences au sein du département d’Audit Interne;

- l’approbation du plan d’audit et des activités du département d’Audit Interne, la coordination entre l’Audit Interne et

les Auditeurs Externes. Le Comité devra s’assurer du fait que le département d’Audit Interne dispose de suffisamment

de moyens matériels et de ressources humaines et que le département bénéficie de suffisamment d’égard dans

l’organisation afin de pouvoir réaliser ses objectifs ;

- l’évaluation des constatations les plus importantes de chaque audit interne et des réponses de la direction de l’unité

auditée;

- l’évaluation de l’exhaustivité du Système de Contrôle Interne;

- l’évaluation de toute autre matière à la demande du Conseil d’Administration;

- le rapportage sur les activités du Comité au Conseil d’Administration.

Membres

Jean Peterbroeck – président

Etienne Davignon

Eric Verbeeck

Le comité d’audit s’est réuni trois fois en 2008. Les membres étaient à chaque fois présents.

COMITÉ DE RÉMUNÉRATION ET DE NOMINATION

Le comité de rémunération et de nomination se compose de trois membres, dont deux administrateurs indépendants. Ses

missions sont les suivantes :

- adresser des recommandations au conseil d’administration sur la nomination ou réélection d’administrateurs à

soumettre à l’assemblée générale ;

- évaluer l’indépendance des administrateurs non-exécutifs ;

- s’assurer que les meilleurs candidats soient proposés;

- faire des recommandations au conseil d’administration concernant la nomination des membres des comités;

- faire des recommandations au conseil d’administration concernant la nomination du CEO et des autres membres du

comité de direction ;

- gérer le processus de succession ;

- proposer les critères et les exigences de nomination au conseil, ainsi que du nombre d’administrateurs;

- revoir régulièrement la politique et les critères qui gouvernent la sélection et la nomination d’administrateurs et

recommander des changements si nécessaire ;

- organiser un programme d’initiation pour les nouveaux administrateurs.

13

En matière de rémunérations :

- faire des recommandations au conseil d’administration au sujet de la rémunération des administrateurs exécutifs et

non-exécutifs, des membres du comité de direction et des cadres supérieurs. Le montant et la forme de la rémunération

doivent être en rapport avec la fonction et la contribution au Groupe CMB;

- revoir chaque année la rémunération des membres du comité de direction et des cadres supérieurs ;

- recommander l’approbation du plan annuel de primes pour les membres du comité de direction et des cadres

supérieurs;

- rédiger le rapport sur la rémunération des administrateurs et du CEO qui fait partie du rapport annuel.

En matière d’évaluation des performances :

- discuter et fixer, chaque année les objectifs du CEO et des autres membres du comité de direction. Ces objectifs

serviront ensuite de critères de référence pour l’appréciation de leurs performances.

En outre :

- s’assurer que les principes de gouvernance d’entreprise soient respectés.

Le président rapporte au conseil d’administration et formule les recommandations discutées.

Membres

Etienne Davignon – président

Jean Peterbroeck

Nicolas Saverys

En 2008 le comité de rémunération et de nomination s’est réuni une fois. Tous les membres étaient présents.

COLLÈGE DES COMMISSAIRES

KLYNVELD PEAT MARWICK GOERDELER

Reviseurs d’entreprises

représentant permanent

Serge Cosijns

HELGA PLATTEAU BEDRIJFSREVISOR BVBA

représentant permanent

Helga Platteau

A la demande du conseil d’administration de KPMG Reviseurs d’entreprises, conformément aux prescriptions de la rotation

des partenaires, Monsieur Serge Cosijns sera remplacé comme représentant permanent par Monsieur Erik Helsen, et ceci à

l’issue de l’assemblée générale du 12 mai 2009.

Le mandat du collège des commissaires expire après l’assemblée générale de 2010.

14

GESTION JOURNALIÈRE

Comité de direction

Le conseil d’administration a délégué la gestion journalière de la société au comité de direction, établi conformément à l’article

524bis du Code des Sociétés.

Les membres de ce comité, qui se réunit toutes les deux semaines, sont nommés par le conseil d’administration.

Membres

Marc Saverys – président

Ludwig Criel

Francis Sarre – secrétaire général

Benoît Timmermans

RÉMUNÉRATION

Les administrateurs reçoivent une indemnité annuelle fixe d’EUR 25.000 brut pour l’exercice de leur mandat. Le président du

conseil reçoit EUR 75.000. Chaque administrateur reçoit également un jeton de présence d’EUR 5.000 par participation à une

réunion du conseil d’administration.

Les administrateurs rémunérés au titre de leur fonction au sein du comité de direction en 2008 ont renoncé à leur rémunération

d’administrateur.

Les membres du comité d’audit reçoivent une indemnité annuelle fixe d’EUR 12.500 par membre et le double pour le président.

Les membres du comité de nomination et de rémunération recevront une indemnité annuelle fixe d’EUR 3.000 par membre.

Le montant total des rémunérations payées en 2008 aux administrateurs non-exécutifs pour leurs mandats au conseil et dans les

comités (si d’application) s’élève à EUR 449.000.

en EUR Indemnité annuelle fixe

Jeton dePrésence1

Comité d’Audit

Comité de Nomination et de

Rémunération

Total

Etienne Davignon 75.000 25.000 12.500 3.000 115.500

Thomas Leysen 25.000 20.000 0 0 45.000

Jean Peterbroeck 25.000 25.000 25.000 3.000 78.000

Alexander Saverys 25.000 25.000 0 0 50.000

Nicolas Saverys 25.000 20.000 0 3.000 48.000

Virginie Saverys 25.000 25.000 0 0 50.000

Eric Verbeeck 25.000 25.000 12.500 0 62.5001 5 réunions Total 449.000

15

La rémunération des membres du comité de direction est fixée annuellement par le comité de rémunération et de nomination.

Pour 2008, la rémunération globale des membres du comité (à l’exclusion de l’administrateur délégué) comporte une composante

fixe d’EUR 1.146.952,46, dont EUR 121.157,86 pour plans de pensions et assurances.

La composante variable pour 2008 s’élève à EUR 1.374.025,60, dont EUR 117.500 ont été distribués sous forme d’options au

titre du plan d’option approuvé par le conseil d’administration.

La rémunération fixe de l’administrateur délégué pour 2008 s’élève à EUR 858.020,63, dont EUR 59.343,08 pour le plan de

pension et assurances. Le montant variable pour 2008 s’élève à EUR 960.000, dont EUR 660.000 ont été distribués sous forme

d’options au titre du plan d’option approuvé par le conseil d’administration.

Au cours de l’année 2008, les administrateurs pas plus que les membres du comité de direction, n’ont bénéficié d’aucune option

d’achat de titres CMB, d’emprunts ou d’avances. Comme mentionné ci-dessous, deux administrateurs ont souscrit au plan

d’option approuvé par le conseil d’administration, dont le SICAV IN.Flanders est le titre sous-jacent.

En 2008 tous les administrateurs exécutifs étaient indépendants. En fin de mandat, ils n’ont droit à aucune compensation.

16

RAPPORT DU CONSEIL D’ADMINISTRATION

Compte rendu de l’année 2008

FÉVRIER

14 février Finalisation de l’accord avec Fortescue Metals Group (FMG), groupe australien d’exploitation minière pour le

transport de minerai de fer d’Australie vers la Chine.

Le contrat emploie deux navires, l’un pour cinq ans et l’autre pour dix et couvre au total le transport d’environ

30 million de tonnes de minerai de fer pendant la durée du contrat. Le premier chargement est prévu mi-2008.

18 février Finalisation de l’acquisition d’ASL Aviation (ASL).

Le rachat d’ASL – antérieurement le Groupe Air Contractors – a été finalisé. Ce rachat s’est réalisé conjointement

avec 3P Air Freighters, un fond de private equity géré par Petercam.

Après cette reprise CMB est l’actionnaire majoritaire d’ASL.

MARS

12 mars L’acquisition d’Europe Airpost (EAP) par ASL est finalisée avec succès.

EAP – l’ancienne filiale de fret aérien de la Poste (Postes françaises) – est active dans le transport de fret et de

passagers.

AVRIL

18 avril Bocimar commande deux constructions neuves du type Capesize auprès de Jinhaiwan (Chine).

Le prix d’achat de ces navires (176.000 tpl) s’élève à USD 88,5 millions par navire et la livraison est prévue

pour avril et juillet 2010.

22 avril Le Mineral Kyoto (2004-183.204 tpl) rejoint la flotte Bocimar.

Début décembre 2007 Bocimar a levé son option d’achat sur le Mineral Kyoto, frété à long terme d’Imabari

(Japon). Le prix d’achat s’élève à USD 36 millions.

MAI

8 mai Bocimar et Wah Kwong (Hong Kong) commandent conjointement une unité du type Postpanamax auprès de

Shanhaiguan (Chine).

Le prix d’achat de ce navire en joint venture (93.000 tpl) s’élève à USD 52,8 millions. La livraison est prévue

pour décembre 2010. Bocimar a placé cette participation dans une co-entreprise qu’elle détient avec Drylog. En

définitive, la part de Bocimar dans ces navires s’élève donc à 25%.

15 mai Finalisation de la vente du Farwah.

Début janvier l’affréteur du FPSO Farwah (2003) – une co-entreprise (50/50) entre CMB et Exmar – a levé son

option d’achat. Cette transaction a été finalisée le 15 mai et CMB réalise une plus-value d’environ USD

1 millions.

17

19 mai Bocimar vend une construction neuve du type Handysize.

Il s’agit d’une unité d’une commande pour dix vraquiers Handysize (33.500 tpl) placée par Bocimar en

septembre 2007 auprès de Samjin (Corée du sud). Ce navire – livraison quatre trimestre 2009 – a été vendu à

l’armateur anversois Conti7. Sur cette vente Bocimar réalisera une plus-value d’environ USD 4,5 millions.

26 mai Le Mineral Monaco (2005-180.263 tpl) rejoint la flotte.

Fin février Bocimar et son partenaire Drylog ont levé leur option d’achat sur le Mineral Monaco. Ce navire était

affrété à long terme d’Imabari (Japon). Le prix d’achat s’élève à USD 37,5 millions.

JUIN

5 juin Livraison du Jiangnan 2346 (2008-76.000 tpl) au nouveau propriétaire.

Sur cette vente Bocimar réalise une plus-value d’environ USD 32 millions.

6 juin Mineral Dalian en propriété pleine de Bocimar.

Bocimar rachète la participation de 50% détenue par Drylog dans le navire Capesize (180.000 tpl) – livraison

prévue pour 2009 – pour USD 8,5 millions.

10 juin Livraison et vente du CMB Florentina (2005-76.838 tpl).

Une plus-value d’environ USD 59 millions est réalisée sur cette vente.

11 juin CMB s’engage à sponsoriser la restauration des bâtiments du Red Star Line.

La ville d’Anvers souhaite restaurer les bâtiments de la Red Star Line et les rendre à leur gloire passée. Les

bâtiments – situés au quai du Rhin à Anvers – sont des monuments classés. La ville compte en faire un centre

d’expositions qui devrait ouvrir ses portes fin 2011.

23 juin Livraison du CMB Laetitia (2007-75.991 tpl) au nouveau propriétaire.

En mai 2008 ce navire a été vendu à une filiale de Genco Shipping and Trading (Etats-Unis). Une plus-value

d’environ USD 60 millions est réalisée.

24 juin Bocimar vend deux constructions neuves du type Handysize.

Il s’agit de deux unités d’une commande pour dix vraquiers Handysize (33.500 tpl) placée par Bocimar en

septembre 2007 auprès de Samjin (Corée du sud). Ces deux navires – livraison deuxième et troisième trimestre

2010 – ont été vendus à BoConti Shipping (en création). Sur ces ventes Bocimar réalisera une plus-value

d’environ USD 3 millions par navire.

30 juin Bocimar vend une construction neuve du type Handysize.

Il s’agit d’une unité d’une commande pour dix vraquiers Handysize (33.500 tpl) placée par Bocimar en

septembre 2007 auprès de Samjin (Corée du sud). Ce quatrième navire – livraison deuxième trimestre 2010 – a

été vendu à Herald Holdings Limited (Iles Marshall). Sur cette vente Bocimar réalisera une plus-value d’environ

USD 6,5 millions.

18

JUILLET

1 juillet Création de BoConti Shipping.

Cette co-entreprise entre Bocimar et l’armateur anversois Conti7 opérera une flotte moderne de navires du type

Handysize en propriété ou affrétés à long terme.

2 juillet Bocimar et Wah Kwong (Hong Kong) commandent conjointement une unité additionnelle du type Postpanamax

auprès de Shanhaiguan (Chine).

Le prix d’achat de ce navire en joint venture (93.000 tpl) s’élève à USD 52,8 millions. La livraison est prévue

pour février 2011. Bocimar a placé cette participation dans une co-entreprise qu’elle détient avec Drylog. En

definitive, la part de Bocimar dans ces navires s’élève donc à 25%.

10 juillet Bocimar commande deux navires du type Capesize auprès de Hanjin (Korea).

Le prix d’achat de ces deux constructions neuves de 180.000 tpl s’élève à USD 98,4 millions par navire. La

livraison est prévue pour octobre et décembre 2010.

17 juillet Livraison du CMB Yangtze (2007-53.617 tpl) au nouveau propriétaire.

En mai 2008 ce navire a été vendu à une filiale de Genco Shipping and Trading (Etats-Unis). Une plus-value

d’environ USD 34 millions est réalisée.

AOÛT

21 août Décision de dissoudre deux co-entreprises avec Wah Kwong.

Bocimar et Wah Kwong conviennent de dissoudre deux co-entreprises. Les deux partenaires échangeront leurs

participations respectives dans deux constructions neuves. En fin de compte, chaque partenaire détiendra un

navire en pleine propriété. Il s’agit des unités du type Handymax (53.000 tpl) commandées en 2007 au chantier

Chengxi (Chine).

29 août Paiement d’un dividende intérimaire.

Conformément à la décision du conseil d’administration du 26 août 2008 un dividende intérimaire brut d’EUR

1 (net EUR 0,75) par action est versé aux actionnaires.

SEPTEMBRE

25 septembre Livraison du CMB Aurélie (2007-76.588 tpl) au nouveau propriétaire.

En mai 2008 ce navire a été vendu à une filiale de Genco Shipping and Trading (Etats-Unis). Une plus-value

d’environ USD 59 millions est réalisée.

OCTOBRE

21 octobre Livraison et vente du Nantong NK-002 (2008-29.100 tpl).

Sur la vente de ce navire du type Handysize une plus-value d’USD 3 millions est réalisée.

19

Les événements suivants sont intervenus après clôture de l’exercice :

FÉVRIER 2009

4 février Bocimar International et Fortescue Metals Group (FMG) parviennent à un nouvel accord.

Ce nouvel accord prévoit la résiliation des deux contrats conclus en février 2008.

Simultanément, FMG affrétera deux navires de Bocimar pour une période de dix ans avec livraison immédiate.

Bocimar recevra également des actions Fortescue pour une valeur d’USD 22 millions.

De plus, à compter de mi-2010, FMG affrètera un troisième navire pour une période de dix ans également. En

considération, Bocimar recevra des actions FMG pour une valeur d’USD 28 millions sur base de la valeur de

l’action FMG au 31 décembre 2009.

Avec l’affrètement du troisième navire, le nouvel accord double le volume de transport par rapport aux deux

contrats originaux. Les trois chartes à temps sont assorties d’une clause de retour à meilleure fortune.

Il a aussi été décidé de créer une co-entreprise afin de développer en partenariat certaines activités maritimes

présentes et à venir.

MARS 2009

6 mars Conversion d’une commande de deux navires vraquiers Capesize en trois pétroliers Aframax.

La commande de 2008 auprès de Hanjin pour deux navires Capesize est convertie en une commande pour trois

pétroliers du type Aframax (115.000 tpl). Le prix d’achat s’élève à environ USD 70 millions par navire et la

livraison est prévue pour le premier semestre de 2011. Les acomptes déjà payés seront transférés au nouveau

contrat.

Avec cette commande CMB entre dans un nouveau segment du marché. CMB a la conviction que ce nouveau

contrat constitue une amélioration par rapport au contrat original. En effet, les perspectives pour ce type de

navire sont très bonnes.

20

BOCIMAR

Nom Type Pavillon Année de construction

Capacité (tpl)

% en propriété

CMB Biwa Handymax BE 2002 53.505 90,0China Venture Capesize HK 2005 177.808 50,0FMG Matilda Capesize BE 2008 178.062 100,0Mineral Antwerpen Capesize PA 2003 172.316 50,0Mineral Azalea Capesize HK 1999 171.199 100,0Mineral Bejing Capesize BE 2004 173.880 100,0Mineral Belgium Capesize BE 2005 173.806 100,0Mineral China Capesize BE 2003 171.448 100,0Mineral Hong Kong Capesize BE 2006 174.333 100,0Mineral Kyoto Capesize BE 2004 183.204 100,0Mineral Libin Capesize BE 2006 173.799 100,0Mineral London Capesize BE 2006 173.949 100,0Mineral Monaco Capesize HK 2005 180.263 50,0Mineral Noble Capesize BE 2004 170.649 100,0Mineral Sines Capesize PA 2002 172.316 50,0Mineral Tianjin Capesize BE 2004 173.691 100,0Mineral Viking Capesize BE 2001 172.964 100,0Mineral Water Capesize BE 1999 169.962 100,0

EN CONSTRUCTION/EN COMMANDEMineral Dalian (Dalian BC 1800-21) Capesize HK 2009 180.000 100,0Mineral Ningbo (SWS 1095) Capesize BE 2009 177.000 100,0Mineral Honshu (Imabari S-8117) Capesize BE 2012 180.000 100,0Mineral Oak (SWS 1096) Capesize – 2010 177.000 50,0Jinhaiwan J0031 Capesize – 2010 176.000 100,0Jinhaiwan J0032 Capesize – 2010 176.000 100,0Shanhaiguan WBC 93-01 Post panamax – 2010 93.000 25,0Shanhaiguan WBC 93-02 Post panamax – 2011 93.000 25,0Tsuneishi SC 120 Handymax – 2010 58.000 100,0Tsuneishi SC 145 Handymax – 2012 58.000 100,0NACKS NE 068 Handymax – 2010 55.500 100,0Chengxi CX 4248 Handymax – 2009 53.000 100,0Samjin 1013 Handysize – 2009 33.500 100,0Samjin 1014* Handysize – 2009 33.500 100,0Samjin 1015 Handysize – 2010 33.500 100,0Samjin 1016 Handysize – 2010 33.500 100,0Samjin 1021* Handysize – 2010 33.500 100,0Samjin 1022* Handysize – 2010 33.500 50,0Samjin 1023* Handysize – 2010 33.500 50,0Samjin 1024 Handysize – 2010 33.500 100,0Samjin 1025 Handysize – 2010 33.500 100,0Samjin 1026 Handysize – 2010 33.500 100,0JBU Mistral Handysize SG 2009 29.100 50,0

tpl : tonnes de port en lourdHandymax : 50.000 à 60.000 tpl – Panamax : 70.000 à 80.000 tpl – Capesize : >150.000 tpl

CMB

Nom Type Pavillon Année de construction

Capacité (tpl)

% en propriété

Moonlight Venture Panamax HK 2006 68.894 50,0

EN CONSTRUCTION/EN COMMANDEHanjin N 237 Aframax – 2010 115.000 100,0Hanjin N 238 Aframax – 2011 115.000 100,0Hanjin N 239 Aframax – 2011 115.000 100.0

tpl : tonnes de port en lourdPanamax : 70.000 à 80.000 tpl – Aframax : 105.000 à 120.000 tpl

* : vendu

FLOTTE DU GROUPE AU 31 DÉCEMBRE 2008

21

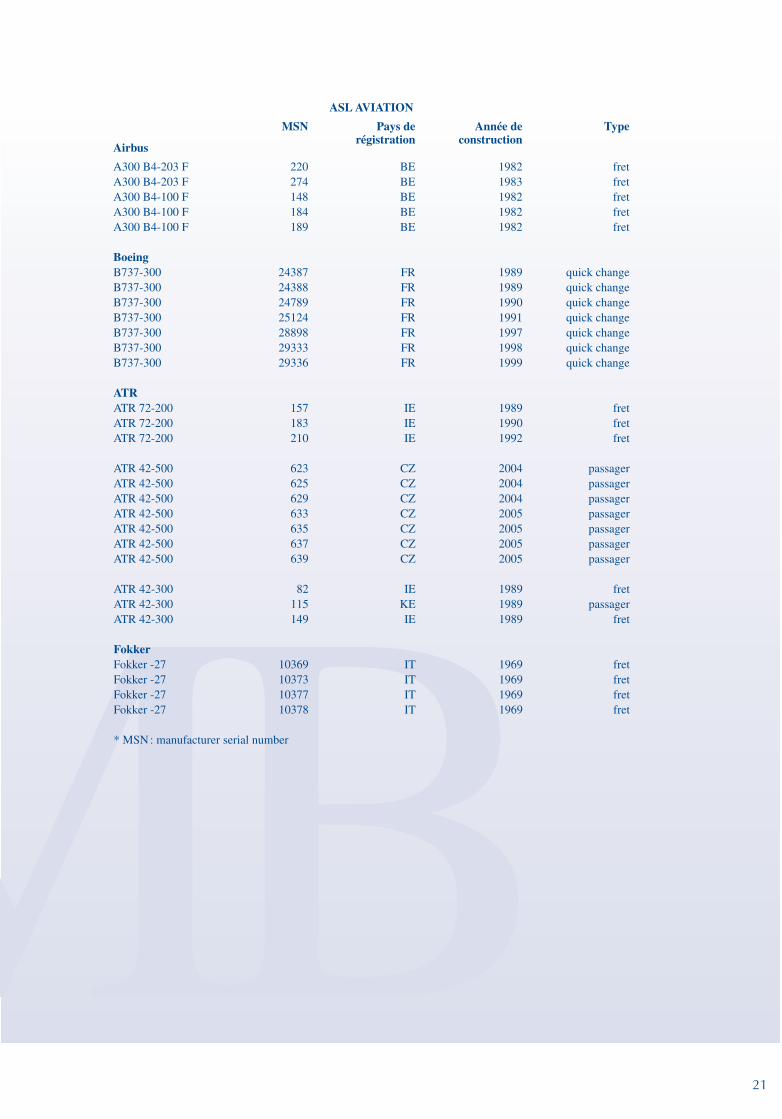

ASL AVIATION

MSN Pays de régistration

Année de construction

Type

Airbus

A300 B4-203 F 220 BE 1982 fretA300 B4-203 F 274 BE 1983 fretA300 B4-100 F 148 BE 1982 fretA300 B4-100 F 184 BE 1982 fretA300 B4-100 F 189 BE 1982 fret

BoeingB737-300 24387 FR 1989 quick changeB737-300 24388 FR 1989 quick changeB737-300 24789 FR 1990 quick changeB737-300 25124 FR 1991 quick changeB737-300 28898 FR 1997 quick changeB737-300 29333 FR 1998 quick changeB737-300 29336 FR 1999 quick change

ATRATR 72-200 157 IE 1989 fretATR 72-200 183 IE 1990 fretATR 72-200 210 IE 1992 fret

ATR 42-500 623 CZ 2004 passagerATR 42-500 625 CZ 2004 passagerATR 42-500 629 CZ 2004 passagerATR 42-500 633 CZ 2005 passagerATR 42-500 635 CZ 2005 passagerATR 42-500 637 CZ 2005 passagerATR 42-500 639 CZ 2005 passager

ATR 42-300 82 IE 1989 fretATR 42-300 115 KE 1989 passagerATR 42-300 149 IE 1989 fret

FokkerFokker -27 10369 IT 1969 fretFokker -27 10373 IT 1969 fretFokker -27 10377 IT 1969 fretFokker -27 10378 IT 1969 fret

* MSN : manufacturer serial number

22

L’ACTION CMB

Début 2006 CMB a acheté un total de 130.000 actions propres en bourse pour une valeur globale d’EUR 3.515.200, c.-à-d.

30.000 actions le 2 février (pour une valeur globale de EUR 805.200), 50.000 actions le 6 février (pour une valeur globale de

EUR 1.350.000) et 50.000 actions le 10 février 2006 (pour une valeur globale de EUR 1.360.000).

Toutes ces opérations boursières ont été effectuées conformément au pouvoir accordé au Conseil d’Administration par

l’assemblée générale extraordinaire du 30 novembre 2004.

Le 10 octobre 2008 CMB a acheté 1.000 actions propres en bourse pour une valeur globale d’EUR 26.719,90.

Cette opération boursière a été effectuée conformément au pouvoir accordé au Conseil d’Administration par l’assemblée

générale extraordinaire du 13 mai 2008.

Depuis lors aucun action n’a été acheté ni vendu.

5,00

15,00

25,00

35,00

45,00

55,00

65,00

Jan Fév Mar Avr Mai Juin Juill Août Sep Oct Nov Déc

Évolution du cours de l’action CMB jan. 2008 – déc. 2008en EUR

23

STRUCTURE DE L’ACTIONNARIAT

Sur base de l’information la plus récente et tenant compte des actions propres en portefeuille, la structure de l’actionnariat se

présente comme suit à partir du 5 novembre 2008 :

Actions %

Saverco sa/Marc Saverys 16.352.179 46,72

Victrix sa/Virginie Saverys 5.596.125 15,99

CMB sa 131.000 0,37

Tiers 12.920.696 36,92

35.000.000 100,00

SAVERCO46,72%

VICTRIX15,99%

24

25

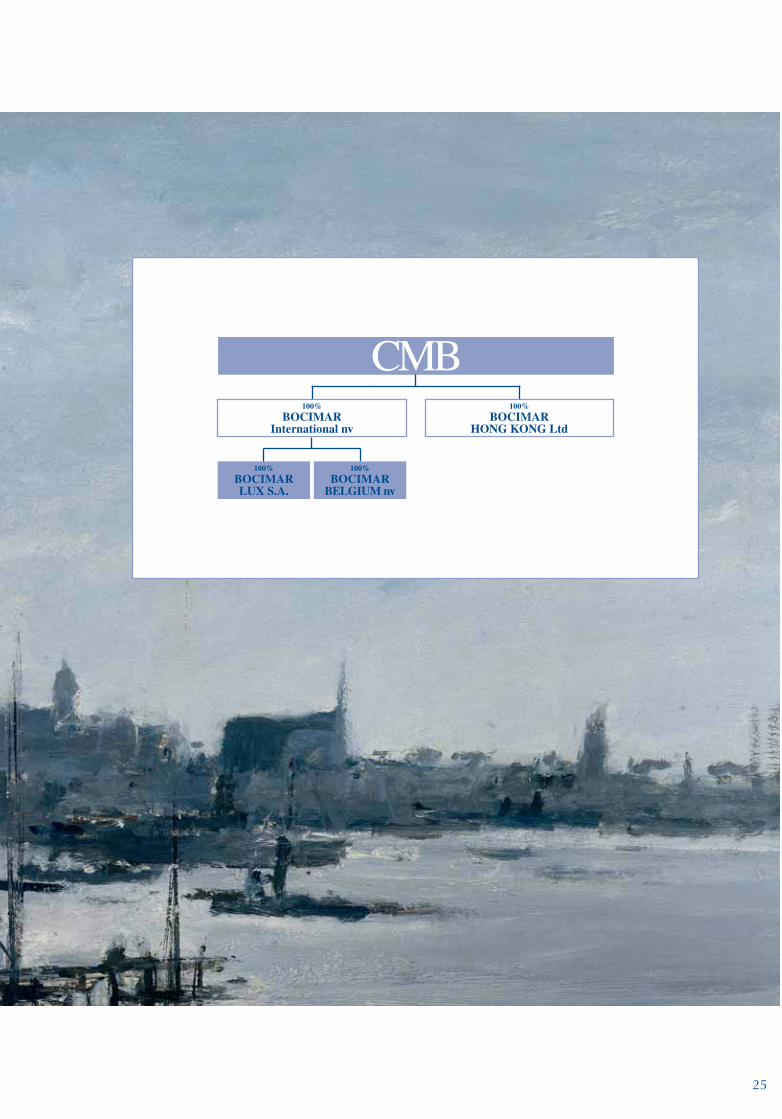

100%

BOCIMARLUX S.A.

100%

BOCIMARBELGIUM nv

100%

BOCIMARInternational nv

100%

BOCIMARHONG KONG Ltd

26

En 2008, et pour la sixième année consécutive la Chine a été le principal agent de la forte demande en matières premières. Mais

2008 a cependant été le témoin d’un violent renversement des tendances.

Au premier semestre, la moyenne des revenus journaliers sur le marché ‘spot’ pour un Capesize s’élevait à USD 135.161 par

jour (2007 : USD 84.032 par jour) alors que pour un Panamax elle était de USD 59.285 par jour (2007 : USD 35.544 par jour).

Au cours du second semestre les marchés du vrac sec ont chuté considérablement. La moyenne du semestre ne s’élevait plus

qu’à USD 60.236/par jour pour un Capesize (2007 : USD 138.727 par jour) et pour un Panamax à USD 27.362 par jour (2007 :

USD 63.155 par jour).

L’évolution des taux moyens se résume comme suit :

REVENU MOYEN DU MARCHÉ en USD/jour

(navires modernes) 2008 2007

affrètement au voyage

- Capesize 97.699 111.380

- Panamax 43.323 49.349

- Handymax 41.113 47.582

affrètement à temps (12 mois)

- Capesize 111.529 106.918

- Panamax 55.637 52.317

- Handymax 45.510 45.702

Source : Clarkson Research Studies

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

200.000

220.000

240.000 en USD/jour Capesize Panamax

Jan 2

006

Jan 2

007

Jan 2

008

REVENU MOYEN DU MARCHÉ (jan. 2006 – déc. 2008)

Au cours de l’année 2008, la flotte de vrac sec a cru de 32 millions de tonnes en port en lourd, soit une augmentation de 8%.

Cette croissance a été absorbée par l’augmentation du trafic et les congestions portuaires.

A l’approche des Jeux Olympiques de Beijing, la Chine a ralenti la cadence des importations de matières premières ce qui s’est

traduit par un début d’érosion des frets.

Parallèlement, la crise financière a eu de sérieuses répercussions sur le crédit au négoce. L’excédent de tonnage et la détérioration

de la conjoncture économique mondiale ont précipité les frets à des niveaux historiquement bas vers la fin de l’année. Le secteur

Capesize a été de loin le plus sévèrement touché. Si au plus haut, les revenus journaliers dépassaient le USD 200.000 par jour

ils se sont effondrés pour atteindre au plus bas USD 2.500 par jour en décembre. On pouvait affréter un Capesize pour un an à

USD 12.500 par jour alors qu’il aurait fallu payer USD 165.000 par jour pour le même affrètement en juin.

La contraction du marché mondial de l’acier a eu aussi un vif impact sur le trafic maritime de minerai de fer. Le prix de la tonne

d’acier (HRB ou Dureté Rockwell B) atteignit des sommets en juin puis chuta brutalement et passa ainsi d’USD 1.100 à USD

600. En outre, au dernier trimestre 2008, la production mondiale d’acier se réduisit de 12%. Pour toute l’année 2008 la

production mondiale d’acier s’élevait à 1.360 millions de tonnes, soit une progression de 1% par rapport l’année précédente,

contre 7,5% en 2007. La croissance du trafic maritime de charbon fut de 3% en 2008 pour un total de 840 million de tonnes

transportées, alors qu’en 2007 elle avait été de 4%.

Les vraquiers en commande représentent 68% de la flotte existante. La livraison de ces constructions neuves devrait s’étaler sur

les 4 à 5 années à venir.

La crise financière – affectant chantiers navals comme armateurs – va conduire très certainement à des annulations ou encore

des reports de livraison. Les frets bas ont également contribué à la recrudescence du ferraillage de vielles unités.

Toutefois, dans une économie mondiale en récession, il est improbable que l’augmentation du trafic maritime soit en mesure

d’absorber les navires en commande dont les livraisons sont attendues en 2009 et 2010.

27

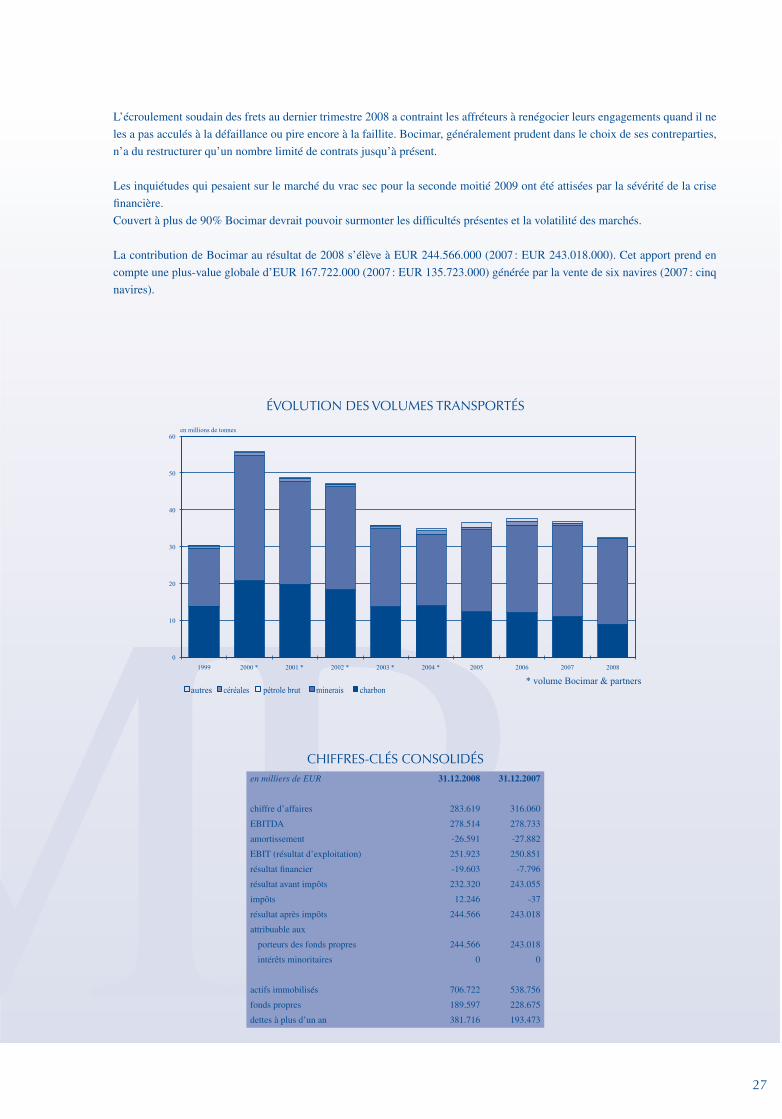

L’écroulement soudain des frets au dernier trimestre 2008 a contraint les affréteurs à renégocier leurs engagements quand il ne

les a pas acculés à la défaillance ou pire encore à la faillite. Bocimar, généralement prudent dans le choix de ses contreparties,

n’a du restructurer qu’un nombre limité de contrats jusqu’à présent.

Les inquiétudes qui pesaient sur le marché du vrac sec pour la seconde moitié 2009 ont été attisées par la sévérité de la crise

financière.

Couvert à plus de 90% Bocimar devrait pouvoir surmonter les difficultés présentes et la volatilité des marchés.

La contribution de Bocimar au résultat de 2008 s’élève à EUR 244.566.000 (2007 : EUR 243.018.000). Cet apport prend en

compte une plus-value globale d’EUR 167.722.000 (2007 : EUR 135.723.000) générée par la vente de six navires (2007 : cinq

navires).

en milliers de EUR 31.12.2008 31.12.2007

chiffre d’affaires 283.619 316.060

EBITDA 278.514 278.733

amortissement -26.591 -27.882

EBIT (résultat d’exploitation) 251.923 250.851

résultat financier -19.603 -7.796

résultat avant impôts 232.320 243.055

impôts 12.246 -37

résultat après impôts 244.566 243.018

attribuable aux

porteurs des fonds propres 244.566 243.018

intérêts minoritaires 0 0

actifs immobilisés 706.722 538.756

fonds propres 189.597 228.675

dettes à plus d’un an 381.716 193.473

CHIFFRES-CLÉS CONSOLIDÉS

ÉVOLUTION DES VOLUMES TRANSPORTÉS

0

10

20

30

40

50

60

1999 2000 * 2001 * 2002 * 2003 * 2004 * 2005 2006 2007 2008

en millions de tonnes

autres céréales minerais charbon* volume Bocimar & partners

pétrole brut

28

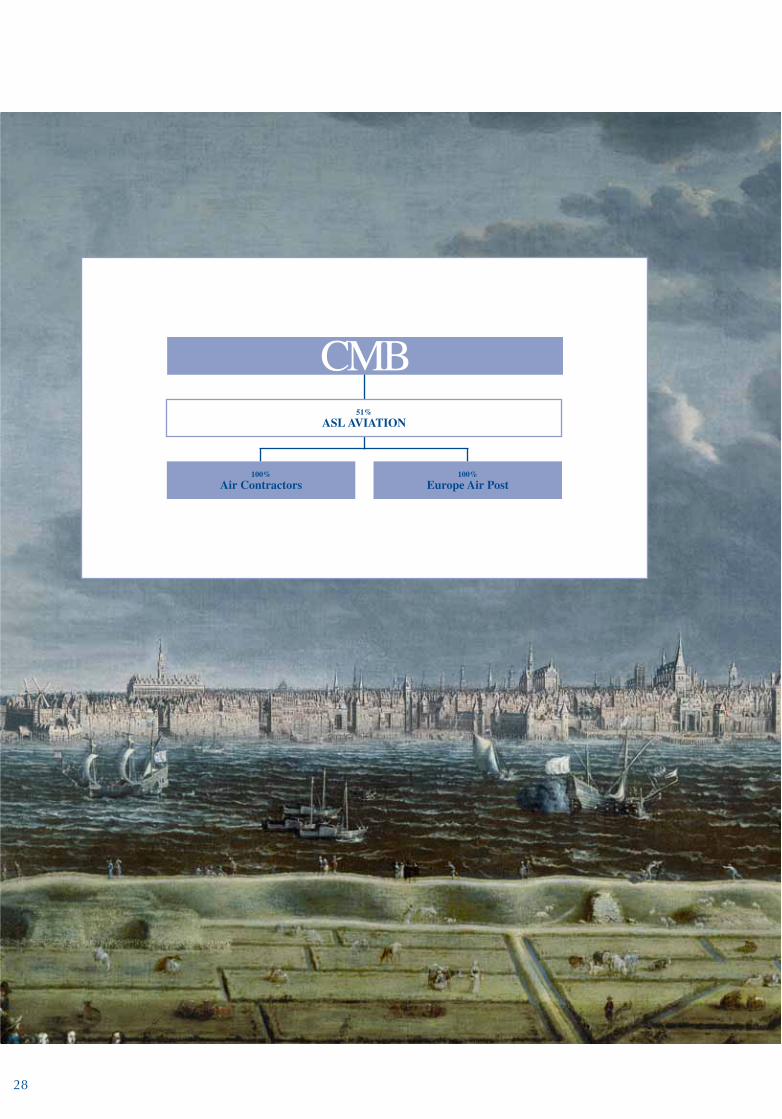

100%

Air Contractors100%

Europe Air Post

51%

ASL AVIATION

29

30

Au cours de l’année 2008 CMB a élargi sa présence dans l’industrie aérienne.

Le groupe a acquis une part majoritaire dans Air Contractors. Simultanément, Sofipost (la Poste française) cherchait un

acquéreur pour ses parts dans Europe Airpost, prestataire de service exclusif du réseau des postes françaises.

Une fois reprises, les activités de fret et de transport de passagers d’Europe Airpost ont été intégrées au sein d’Air Contractors.

La nouvelle entité qui offre ses services dans le leasing et l’opération aérienne a pris le nom d’ASL Aviation group (ASL) et se

distingue dans le secteur cargo aussi bien que dans le transport de passagers.

Air Contractors continue de fournir ses services de vols cargos aux principales compagnies postales européennes. L’ATR reste

le cheval de bataille de la flotte. Cet avion sûr et performant permet au groupe de s’assurer une position avantageuse dans ce

secteur. Notre souci de régularité et de perfectionnement gagne les suffrages de notre clientèle.

2008 2007

nombre d’avions nombre d’heures fiabilité nombre d’avions nombre d’heures fiabilité

ATR 42 7 9.215 98,50% 10 9.760 97,40%ATR 72 8 6.353 98,60% 8 5.384 97,60%

Les recettes stables des leasings sont les principales sources de revenus des compagnies d’Air Contractors, elles proviennent

essentiellement de compagnies nationales ou de tout premier ordre. La majorité des ces leasings sont des engagements à long

terme qui s’étendent jusqu’en 2012 et 2013.

Europe Airpost (EAP) a connu une croissance notable qui se résume comme suit :

2008 2007

nombre d’heures 36.337 32.964 10,23%

nombre d’heures activité cargo 14.657 14.218 3,09%

nombre de tonnes cargo transporté 64.267 65.410 -1,75%

nombre d’heures activité passagers 21.680 18.746 15,65%

nombre de passagers transportés 902.456 763.550 18,19%

fiabilité 98,53% 99,12%

Les opérations de transport de passagers ont fortement progressé en 2008. Cette évolution s’inscrit dans la stratégie d’expansion

des opérations du «modèle a reconfiguration rapide» nommément le Boeing 737-300. Cet avion transporte des passagers durant

le jour et se convertit en cargo pendant la nuit.

Air Contractors et EAP ont élaboré conjointement un modèle d’affrètement (charter) qui fait porter le risque d’utilisation et du

coût de combustible par le client. Ceci a amorti de façon significative l’impact de la volatilité des combustibles et de la réduction

du trafic sur les résultats financiers.

Dans ce marché plein d’incertitudes, à la volatilité exacerbée, il est hasardeux de faire des pronostics. Néanmoins, EAP est peu

exposé aux fluctuations de la demande, car son activité est centrée sur des contrats de service à terme prenant fin au-delà de

2010. Le marché européen des passagers a connu récemment une réduction sensible de l’offre après qu’un nombre de

compagnies ont quitté ce secteur. A en juger par la quantité de réservations déjà enregistrées il y a lieu de croire que l’activité

passagers restera au même niveau que l’année précédente.

31

en milliers de EUR 31.12.2008 31.12.2007

chiffre d’affaires 168.510 –

EBITDA 24.272 –

amortissement -12.458 –

EBIT (résultat d’exploitation) 11.814 –

résultat financier -2.901 –

résultat avant impôts 8.913 –

impôts -2.752 –

résultat après impôts 6.161 –

attribuable aux

porteurs des fonds propres 6.188 –

intérêts minoritaires -27 –

actifs immobilisés 88.065 –

fonds propres 31.431 –

dettes à plus d’un an 42.425 –

CHIFFRES-CLÉS CONSOLIDÉS

32

33

100%

HESSENATIELOGISTICS nv

27%

ANGLO-EASTERNMANAGEMENT GROUP

50%

RESLEA nv

34

Le reste des activités se résume à : CMB (Holding), Hessenatie Logistics (Services logistiques), Reslea – compagnie immobilière – (50%) et la participation dans le gérant de navires AEMG (27%).

2008 pour Hessenatie Logistics se signale par un bon ratio d’utilisation de ses entrepôts de Boom, Kampenhout et Courtrai. Afin de répondre au volume de la demande de stockage, un nouveau magasin de 7.000 m2 viendra élargir les entrepôts de Boom.

Cette nouvelle unité sera également dotée de panneaux solaires photovoltaïques capables de fournir jusqu’à 1.650 kwh. Le nouveau magasin sera opérationnel au cours du premier semestre 2009.

A cours de ces dernières années, HNL s’est attaché à étendre son savoir-faire et sa compétence dans le domaine de la gestion et de la rationalisation des chaines complexes de réapprovisionnement dans des secteurs aussi variés que la production, la santé, la presse et les services logistiques.

AEMG contribue pour EUR 1.927.000 au résultat consolidé. Fin 2008 AEMG gérait 274 navires. AEMG compte développer son activité au cours de 2009 pour augmenter le nombre de navires en gérance à plus de 300.

La contribution globale des autres activités sur le résultat consolidé prend en compte des opérations non récurrentes telles que :

- L’amortissement de pertes enregistrées sur le portefeuille boursier de CMB. Il s’agit pour l’essentiel des titres Fortis et

Fortescue Metals Group (EUR -35 millions);

- Une perte de change sur une position de la Holding en US Dollar (EUR -4 millions).

35

en milliers de EUR 31.12.2008 31.12.2007

chiffre d’affaires 30.081 45.008

EBITDA -2.332 26.203

amortissement -2.979 -8.255

EBIT (résultat d’exploitation) -5.311 17.948

résultat financier -33.261 -18.450

résultat avant impôts -38.572 -502

impôts -298 768

résultat après impôts -38.870 266

attribuable aux

porteurs des fonds propres -38.870 266

intérêts minoritaires 0 0

actifs immobilisés 50.294 79.649

fonds propres 330.325 314.614

dettes à plus d’un an 15.115 34.635

CHIFFRES-CLÉS CONSOLIDÉS

36

AFFECTATIONS ET PRÉLÈVEMENTS

Le bénéfice de l’exercice à affecter s’élève à EUR 305.564.080,33 pour former avec le report antérieur d’EUR 113.615.133,99

un montant répartissable de :

EUR 419.179.214,32

A l’assemblée générale des actionnaires du 12 mai 2009 il sera proposé de distribuer un dividende brut d’EUR 2,24 par action

sur l’exercice social 2008. Sur cette base, la répartition du résultat sera ainsi :

- aux actions ....................................................................................................................................................... 78.400.000,00 EUR

- aux autres réserves ............................................................................................................................................... 26.719,90 EUR

- report à nouveau ....................................................................................................................................... 340.752.494,42 EUR

Après déduction du précompte mobilier, le dividende net sera payable à raison de :

EUR 1,68 par actiondont un dividende intérimaire d’EUR 0,75 qui a été payé le 29 août 2008, suite à

une décision du conseil d’administration du 26 août 2008.

Le dividende net final sera versé le 18 mai 2009 aux actionnaires nominatifs (par la société) et à partir de cette date aux

détenteurs d’actions dématérialisées (par l’institution financière). Il sera également payable, à partir de cette même date, aux

détenteurs d’actions au porteur, contre remise du coupon n° 7 auprès d’une institution financière.

Anvers, le 26 mars 2009

LE CONSEIL D’ADMINISTRATION

37

CALENDRIER

Dividendes _____________________________ payables à partir du 18 mai 2009

__________________________________________________________________

Publication des résultats semestriels 2009 _______________ jeudi 23 juillet 2009

__________________________________________________________________

Publication résultats troisième trimestre 2009 ___________ jeudi 22 octobre 2009

__________________________________________________________________

Publication résultats quatrième trimestre 2009 ____________jeudi 21 janvier 2010

__________________________________________________________________

Assemblée générale annuelle ________________ deuxième mardi de mai à 14h30

__________________________________________________2010 : mardi 11 mai