clasificador presupuestario de ingresos y gastos(1)

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVASESCUELA DE CONTABILIDAD Y AUDITORÍA

CONTABILIDAD GUBERNAMENTAL II

CLASIFICADOR PRESUPUESTARARIO

INTEGRANTES:

AGUAIS JENNY CADENA ROSA

COLLAGUAZO ALEXANDRAGRUPO # 14

CA8-6

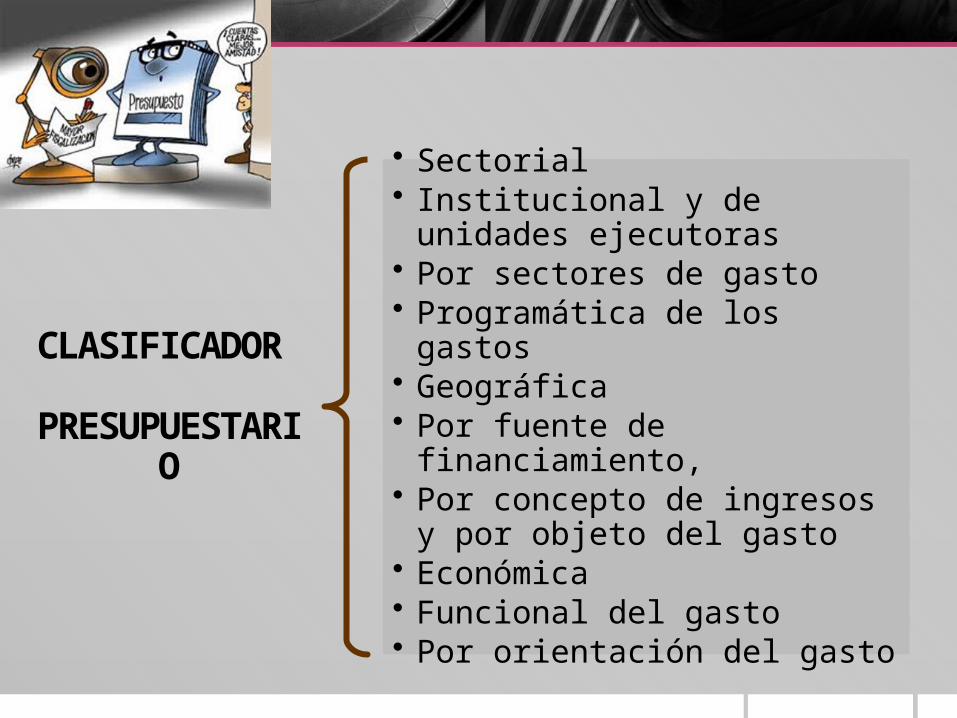

CLASIFICADOR PRESUPUESTARIO

• Sectorial• Institucional y de unidades

ejecutoras• Por sectores de gasto• Programática de los gastos• Geográfica• Por fuente de financiamiento,• Por concepto de ingresos y por

objeto del gasto• Económica • Funcional del gasto• Por orientación del gasto

CLASIFICADOR PRESUPUESTARIO

SECTORIAL

• Sectores que conforman sector público no financiero

• Aplica a ingresos y gastos

• Identifica con un dígito el tipo de presupuesto

INSTITUCIONAL Y DE UNIDAD EJECUTORA

• Organismos , instituciones y UE que son parte del PGE, empresas y GAD

• Aplica a ingresos y gastos

CLASIFICADOR PRESUPUESTARIO

SECTORES DE GASTO

Implícita en sectorial

Naturaleza de bienes y servicios que entrega a la

sociedad

PROGRAMÁTICA DE LOS GASTOS

Categorías programáticas de gastos (programas,

proyectos y actividades)

Aplica solo a gastos

CLASIFICADOR PRESUPUESTARIO

• Provincia y cantón del gasto o de ubicación de unidad ejecutora

• Aplica solo a gastos

GEOGRÁFICA

• Asocia gastos con fuentes de ingresos

• Permite determinar presupuestos parciales por fuentes de financiamiento

• Aplica solo a gastos

FUENTE DE FINANCIAMIENTO

CLASIFICADOR PRESUPUESTARIO

CONCEPTO DE INGRESOS Y OBJETO DEL GASTO

•Instrumento principal para clasificar ingresos y gastos•Clasificador expedido por MF obligatorio para SPNF

ECONÓMICA

•Identifica ingresos y gastos según naturaleza (corrientes, de capital o financieros)•Contenida en clasificador presupuestario MF

CLASIFICADOR PRESUPUESTARIO

Clasifica el gasto según bienes y servicios entregados a la comunidad (naturaleza de las funciones)

Aplica solo a gastos

FUNCIONAL DEL GASTO Vincula programas

con objetivos y metas estratégicos o políticas públicas, para seguimiento.

Aplica solo a gastos

ORIENTACIÓN DEL GASTO

.

Las clasificaciones mencionadas son las herramientas básicas para estandarizar el contenido y la

presentación de los presupuestos

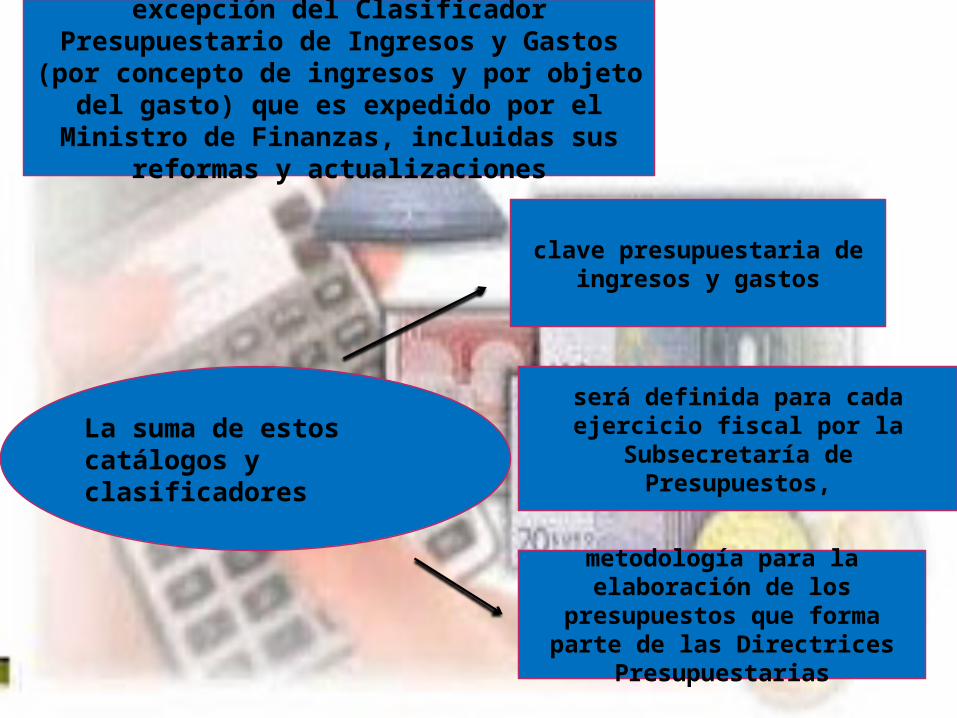

Las clasificaciones presupuestarias

se expresarán en los correspondientes catálogos y

clasificadores

serán definidos y actualizados por la Subsecretaría de Presupuestos del

Ministerio de Finanzas,

.

excepción del Clasificador Presupuestario de Ingresos y Gastos (por concepto de ingresos y por objeto del

gasto) que es expedido por el Ministro de Finanzas, incluidas sus reformas y actualizaciones

La suma de estos catálogos y clasificadores

clave presupuestaria de ingresos y gastos

será definida para cada ejercicio fiscal por la Subsecretaría de Presupuestos,

metodología para la elaboración de los presupuestos que forma parte de las

Directrices Presupuestarias

.

CLASIFICADOR PRESUPUESTARIO DE

INGRESOS Y GASTOS DEL SECTOR PÚBLICO

Constituye el elemento principal de ordenamiento y de organización de las asignaciones presupuestarias.

Distingue el origen y fuente de los ingresos y la

naturaleza y uso de los gastos

•Utilizará para fines presupuestarios y contables.

•El clasificador es obligatorio en su codificación y en su nomenclatura.

•La codificación de las partidas presupuestarias de ingresos y de gastos contenidas en este clasificador, tiene 6 dígitos

Características

1 TITULO

11 GRUPO

11.11 SUBGRUPO

11.11.11 ITEM o RUBRO

EJEMPLO

(origen del ingreso o destino del gasto, es decir, su naturaleza)

(clasificación económica)

(concepto general del ingreso o gasto)

(concepto específico del ingreso o gasto)

Para el primer dígito se utilizan los siguientes números: 1. Ingresos Corrientes2. Ingresos de Capital3. Ingresos de Financiamiento.5. Gastos Corrientes6. Gastos de Producción7. Gastos de Inversión8. Gastos de Capital9. Aplicación del Financiamiento

Ejemplos de esta codificación completa y su significado, son:

1 INGRESOS CORRIENTES11 IMPUESTOS11.1 Sobre la Renta, Utilidades y Ganancias de Capital11.01.01 A la Renta Global11.1.2 A la Utilidad por la Venta de Predios Urbanos

Ejemplos de esta codificación completa y su significado, son:

5 GASTOS CORRIENTES51 GASTOS EN PERSONAL51.01 Remuneraciones Básicas51.1.1 Sueldos51.1.2 Salarios51.1.3 Jornales

INGRESOSCORRIENTESCORRIENTES

Provienen del poder impositivo de estado, de la venta de sus

bienes y servicios, de la renta de su patrimonio y de ingresos sin

contraprestación.

En este grupo están:• Los impuestos, • Las tasas, • Las contribuciones,• Los aportes que recibe la seguridad social,• La venta de mercaderías o de servicios,• Las rentas que producen las inversiones• Cobros de multas• Recepción de transferencias

DE CAPITAL

Provienen de la venta de larga duración, de la venta de intangibles, de las exportaciones de petróleo crudo, de la recuperación de inversiones, y de la

recepción de transferencias y donaciones destinadas a la inversión en

bienes de capital.

Su devengo incide contablemente en los activos

y pasivos Exce

pto

En las exportaciones de petrolero, las transferencias y donaciones, los cuales inciden en los resultados del ejercicio.

DE FINANCIAMIENTO

Son fondos obtenidos por el estado a través de las captación del

ahorro interno y externo, para financiar proyectos de inversión.

En este grupo están:• Colocaciones de títulos y valores• Contratación de deuda publica• Saldos anteriores de ejercicios que recuperan y utilizaran en el ejercicio que ese presupuesta.

Su devengo incide contablemente en activos y pasivos

Exce

pto

Los saldos de dinero sobrante de ejercicios anteriores que no tienen

ninguna incidencia contable.

GASTOSCORRIENTES

Están destinados a la compra de bienes o servicios para el

desarrollo de las actividades de administración y transferir

recursos sin contraprestaciòn

En este grupo están:

• Gastos del personal• Prestaciones de la Seguridad Social• Compras de bienes y servicios de consumo• Gastos Financieros• Entrega de transferencias y donaciones corrientes

DE PRODUCCION

El devengo de estos gastos incide contablemente en los

resultados del ejercicio

Son los costos incurridos en la producción de bienes y servicios

destinados a la venta sea por empresas o entes públicos.

DE INVERSION

Están destinados a programas sociales o construcción de obras

publicas, las transferencias y donaciones para estos propósitos.

DE CAPITAL

Destinados a las compras de activos de larga duración terminados, de inversión, y

transferencia o donaciones para estos propósitos

APLICACIÓN DEL FINANCIAMIENTO

Pago de la deuda solo parte del capital y la deuda flotante