clase de empresa de elisin

TRANSCRIPT

Universidad de Panamá

Facultad de Ciencias Agropecuarias

Nombre: Elisa Gabriela Dixon Muñoz

Cedula: 8-721-923

Asignatura: La Agricultura y su Entorno Económico

Profesor : Javier Macre Hernández

Criterios de Clasificación de las EmpresasUna empresa es una organización o una institución que se dedica a actividades o persigue fines económicos o comerciales. Es una unidad económico-social que se integra por elementos humanos, técnicos y materiales. A las empresas las podemos clasificar en función a diversos aspectos, así que vamos a nombrarlos y pararnos a explicar un poco cada uno de ellos.

Por su Actividad:Empresas Industriales

Son aquellas empresas en donde la actividad es la producción de bienes por medio de la transformación o extracción de las materias primas. Se pueden clasificar como: extractivas, que se dedican a la extracción de recursos naturales sean renovables o no. Las manufactureras, que son las que transforman las materias primas en productos terminados. Estas últimas a su vez pueden ser: empresas que producen productos para el consumidor final, y empresas que producen bienes de producción. Y las agropecuarias, que tienen la función de la explotación agrícola ganadera.

Empresas Comerciales:

Se trata de empresas intermediarias entre el productor y el consumidor en donde su principal función es la compra y venta de productos terminados aptos para la comercialización.

Las empresas comerciales se pueden clasificar en:

Mayoristas: realizan ventas a otras empresas en grandes volúmenes, pueden ser al menudeo o al detalle.Menudeo: venden productos en grandes cantidades o en unidades para la reventa o para el consumidor final.Minoristas o Detallistas: venden productos en pequeñas cantidades al consumidor final.Comisionistas: la venta es realizada a consignación en donde se percibe una ganancia o una comisión.

Empresas de servicios:

Son empresas que brindan servicios a la comunidad, pudiendo tener o no fines de lucro.

Se pueden clasificar a su vez en:

Servicios públicos varios: comunicaciones, energía, aguaServicios privados varios: servicios administrativos, contables, jurídicos, entre otros.Transporte: de personas o mercaderíasTurismoInstituciones financierasEducaciónSaludFinanzas y seguros

Clasificación de las Empresas según su Naturaleza Jurídica.

Atendiendo a la Titularidad de la Empresa y la Responsabilidad Legal de sus Propietarios. Podemos distinguir:

• Empresas Individuales: Estas son las que pertenecen a una persona. Esta puede responder frente a terceros con todos sus bienes, es decir, con responsabilidad ilimitada, o sólo hasta el monto del aporte para su constitución.

• La empresa individual es un tipo de empresa que tiene personalidad física, es decir, su propietario es una persona. El empresario individual es una persona física que realiza (en nombre propio y por medio de una empresa) una actividad comercial, industrial o profesional.

• La responsabilidad del empresario es ilimitada: responde de las deudas contraídas con todo su patrimonio presente y futuro.

• No se requiere capital mínimo para su constitución.

• La razón social (el nombre de la empresa) ha de ser el del titular.

• Los empresarios individuales tributan a través del IRPF.

• Empresa Social: Constituidas por varias personas. Dentro de esta clasificación están:

• Sociedades civiles.

• Sociedades mercantiles.

• Sociedades de interés social

Sociedades Civiles

Concepto

La sociedad civil es un contrato por el cual dos o más personas se obligan a poner en común dinero, bienes o industria, con ánimo de partir entre sí las ganancias, y sin personalidad jurídica propia. Se consideran empresas individuales porque carecen de personalidad jurídica, es decir, tienen personalidad física (los pactos entre sus miembros son secretos, no están en escritura pública otorgada ante notario e inscrita en el Registro Mercantil que es lo que le proporcionaría la personalidad jurídica que por ejemplo sí tiene las sociedades civiles públicas)

• La responsabilidad es ilimitada frente a terceros.

• No existe límite de capital para constituir esta sociedad.

• La razón social puede ser cualquier nombre elegido por los socios.

• Los socios tributan a través del IRPF.

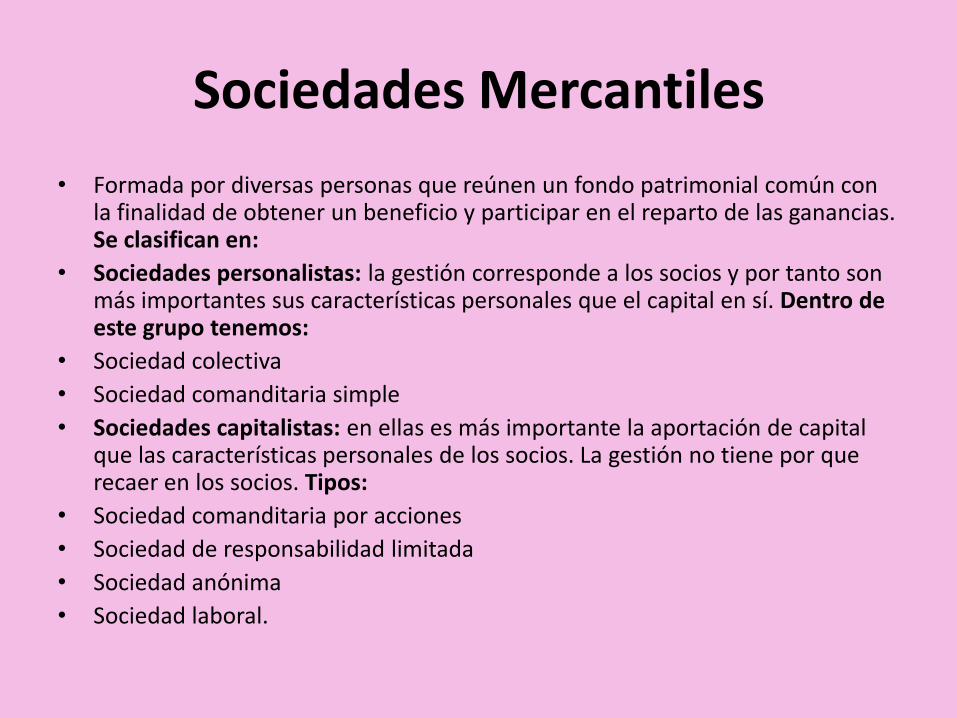

Sociedades Mercantiles

• Formada por diversas personas que reúnen un fondo patrimonial común con la finalidad de obtener un beneficio y participar en el reparto de las ganancias. Se clasifican en:

• Sociedades personalistas: la gestión corresponde a los socios y por tanto son más importantes sus características personales que el capital en sí. Dentro de este grupo tenemos:

• Sociedad colectiva

• Sociedad comanditaria simple

• Sociedades capitalistas: en ellas es más importante la aportación de capital que las características personales de los socios. La gestión no tiene por que recaer en los socios. Tipos:

• Sociedad comanditaria por acciones

• Sociedad de responsabilidad limitada

• Sociedad anónima

• Sociedad laboral.

Sociedades de Interés SocialSociedad cooperativa

• Es una asociación de personas físicas o jurídicas, con intereses y necesidades comunes, que desarrollan una determinada actividad empresarial; los resultados económicos (denominados excedentes, no beneficios) se imputan a los socios una vez atendidos los fondos comunitarios. Estas sociedades crean un patrimonio común con limitaciones en su transmisibilidad y sin ánimo de lucro.

Características generales:

• Pueden ser de primer grado, de segundo o ulterior grado. En el primer grado el número mínimo de socios es de 5. En la de segundo grado este número es de 2 y está integrada por cooperativas.

• La responsabilidad de los socios por las deudas queda limitada a sus aportaciones sociales.

• El capital social mínimo se fija en los estatutos y es variable según el número de socios. Ningún socio puede poseer mas del 25 % del capital en las de primer grado ni mas del 45 % en las de segundo grado.

• El 30 % de los excedentes obtenidos deben destinarse al Fondo de Reserva Obligatorio y al Fondo de Educación y Promoción.

• Constitución

• Redacción de escritura conteniendo estatutos ante notario e inscripción en el Registro General de Cooperativas.

• Órganos de la sociedad.

• Son tres:

• ASAMBLEA GENERAL: reunión de socios para deliberar y tomar acuerdos como órgano supremo de decisión. Examina la gestión social, aprueba las cuentas anuales, autoriza la distribución del excedente y establece la política general de la cooperativa.

• CONSEJO RECTOR: órgano de gobierno, gestión y representación de la cooperativa formado por 3 socios como mínimo.

• INTERVENTORES: su función es la censura de las cuentas anuales (entre 1 y 3 socios).

• Socios

• Derechos:

• Participar en las actividades de la cooperativa.

• Recibir la información necesaria.

• Al retorno cooperativa, reparto del excedente.

• Obligaciones:

• Asistir a las reuniones de la Asamblea General y demás órganos de que forme parte.

• Cumplir los acuerdos sociales

• Participar en actividades de formación.

• Tipos de cooperativas. Pueden ser:

• De trabajo asociado

• De consumidores y usuarios.

• De vivienda.

• Agrarias

• De servicios

• Del mar

• De crédito

• Sanitarias

• De Enseñanza, etc.

Trámites Necesarios para la Constitución de una Empresa en Panamá.

• Persona Natural: Son personas físicas que actúan en nombre propio para la realización de su actividad comercial, y que se identifican con su número de cédula.

• Persona Jurídica: Es una sociedad o institución formada para la consecución de un fin y con aprobación legal. Están representadas por personas naturales, capaces de ejercer derechos y contraer obligaciones en el ejercicio de su actividad comercial o industrial. La identificación de estas sociedades es por medio del Registro Único del Contribuyente (RUC.). Para su registro se requiere de un abogado.

Trámites Necesarios para la Puesta en Marcha de una Empresa en Panamá

• Trámite de Aviso de Operación

• Para Persona Natural B/.15.00 y

• Persona Jurídica B/.55.00, el pago puede realizarlo vía web, con tarjeta

de crédito o en efectivo en el Banco

Nacional.

• El Sistema de Panamá Emprende le

suministra un Número de Aviso de

Operación.

Se genera un documento de

confirmación, que debe imprimir y

firmar para mantener en el

establecimiento de su negocio.

Impuesto sobre la renta para Personas Jurídicas (Empresas)

El único ingreso gravable es aquel derivado dentro del territorio de Panamá.La venta de productos o servicios a las personas, entidades o compañías enPanamá se consideran como “fuente de ingreso de Panamá” y son gravables.La venta de productos o servicios a personas, entidades o compañíasubicadas fuera del territorio panameño no son gravables. El ingreso queprovenga de la renta (arrendamiento) o venta de bienes raíces en Panamá esgravable. Las comisiones e intereses devengados de préstamos que financiennegocios en Panamá son gravables. Los centros de llamadas tienen una leyespecial que exime a sus ingresos del impuesto sobre la renta. Los comerciosque facturen productos que nunca ingresan a Panamá no son gravables. Lascompañías en Panamá que faciliten las actividades comerciales llevadas acabo fuera de Panamá no son gravables.

Exento del impuesto sobre los intereses: los intereses de los ahorros y cuentas bancarias a plazo fijo de bancos idóneos y con licencia en Panamá están exentos del impuesto. El interés de los títulos de deuda registrados con la Comisión Nacional de Valores y que coticen en la bolsa de valores están exentos. Las instituciones financieras no residentes y prestamistas que reciban intereses y comisiones pagadas por bancos panameños o por la construcción de proyectos habitacionales están exentos de impuestos.

Impuesto Sobre la Renta: el ingreso gravable o sujeto a impuesto se obtiene restando el ingreso de fuente extranjera y el ingreso exento del ingreso bruto.

Deducciones: los gastos de la empresa, utilizados para generar ingreso gravable o para preservar el negocio son considerados como deducibles en las declaraciones de renta y deben ser documentados y sólo serán permitidos en el mismo año fiscal en que ocurrieron.

Impuesto Sobre la Renta para Personas Naturales

Las personas naturales que ganen menos de $11,000 por año no pagan impuesto sobre la renta. Aquellos que ganan entre $11,000 y $50,000 pagan una tasa de impuesto del 15% mientras que aquellos que ganen $50,000 o más pagan una tasa del 25%.

Las deducciones para las parejas casadas son de $800.00 con su declaración conjunta de impuestos. Los intereses hipotecarios pagados en la casa principal pueden ser deducidos hasta $15,000 anualmente. Los pagos de intereses de los préstamos estudiantiles por el contribuyente o la educación de dependientes en Panamá son completamente deducibles. Las primas de seguros de salud son deducibles. Las contribuciones a planes de pensiones privadas hasta el 10% de ingreso bruto anual de una persona natural a un máximo de $15,000 anual son deducibles.

Residentes extranjeros: los extranjeros que residan en Panamá por más de 183 días al año y ganen algún ingreso en Panamá serán gravados con la misma tasa y en la misma proporción que los nacionales.

Declaraciones Anuales: las personas naturales deben declarar su impuesto sobre la renta anual antes del 15 de marzo. Las personas naturales cuya única fuente de ingreso sea un simple salario están exentas de hacer la declaración de impuestos sobre la renta, ya que el empleador retiene parte de cada pago para los impuestos.

Impuesto del Seguro SocialLos empleadores y empleados pagan impuestos de seguro social cuando se le paga al empleado. Actualmente, los empleadores pagan $11.75% y los empleados pagan 8% y este porcentaje se incrementará en el 2013 cuando el empleador pagará 12.25% y el empleado pagará 9.75%. A los empleadores están obligados a retener un porcentaje del pago de cada empleador para el impuesto sobre la renta e impuesto de seguro social. El no retener y hacer los pagos a la Caja de Seguro Social dará lugar a recargos, multas e incluso acciones penales. También hay una prima de riesgo profesional que se paga a la Caja de Seguro Social correspondiente al riesgo percibido que involucre el trabajo, el cual se retiene del sueldo del empleador.

Impuesto educativo: un 1.25% adicional del salario de un empleado se retiene como un impuesto “educativo” mientras que el empleador paga 1.5%.

No Residentes: los empleadores están obligados a retener impuestos sobre la renta de no-residentes que obtengan ingresos de alguna fuente en Panamá. La tasa del impuesto sobre la renta para personas naturales se usa sin deducciones. Sin embargo, si el no-residente gana ingresos fuera del territorio de Panamá, pero el empleador panameño desea deducir estos salarios de su impuesto sobre la renta, el no-residente solo tendrá la mitad de la cantidad total pagada sujeta a la retención de impuesto. El empleador está obligado a pagar a las autoridades fiscales los importes retenidos dentro de 10 días después del pago.

Impuesto Sobre las Ganancias de Capital (Plusvalías)

La tasa del impuesto sobre las ganancias de capital varía según el tipo de propiedad que se transfiera. Sólo las propiedades localizadas en Panamá están sujetas al impuesto sobre la ganancia de capital. La tasa estándar es del 10% de la ganancia de la venta.

La transferencia de acciones de una entidad panameña que obtiene ingresos de una fuente de Panamá requiere que el comprador retenga 5% del precio de la compra para los oficiales fiscales dentro de un plazo de 10 días. A esto se le considera como un adelanto o anticipo del impuesto sobre la ganancia de capital del vendedor. El vendedor puede declarar el 5% como el impuesto total sobre la ganancia o si la cantidad excede la tasa normal del 10% de la ganancia real, el vendedor puede reclamar un crédito fiscal por la cantidad excedida cuando haga la declaración de impuesto anual. Una entidad panameña cuyo ingreso único sea obtenido de fuentes no-panameñas (fuera de panamá) está exenta del impuesto sobre la ganancia de capital.

Impuesto sobre los DividendosHay un 10% de impuesto sobre los dividendos realizados por entidades que tienen un permiso de operación comercial y tienen ingresos de fuentes panameñas. El impuesto sobre los dividendos es sólo del 5% si las ganancias provienen de fuentes extranjeras, está relacionado a la exportación u otras leyes específicas que eximan de pagar el impuesto. Las empresas localizadas en las zonas de libre comercio pagan un 5% por todos ingresos. La entidad que hace el dividendo retiene el impuesto y paga a las autoridades fiscales. No hay impuesto sobre la renta en esos dividendos recibidos. Los dividendos pagados a los titulares de acciones al portador deben pagar un impuesto del 20% sobre los dividendos.

Impuestos sobre las Ganancias Retenidas: si no se pagan los dividendos o los dividendos pagados son menos del 40% de las fuentes de ingresos panameñas actuales después de los ingresos fiscales; hay un impuesto del 10% por la diferencia entre el 40% y lo que se pagó. Si no se pagan los dividendos o los dividendos pagados son menos del 20% de los ingresos de fuente extranjera o ingresos específicos exentos, hay un 10% de impuesto por la diferencia entre el 20% y lo que se pagó. A este impuesto se le conoce como el “impuesto complementario” se acredita hacia futuros dividendos y puede ser visto como un adelanto/anticipo del impuesto sobre los dividendos en relación al 40% o 20% de las ganancias actuales. Las subsidiarias registradas de empresas extranjeras pagan este impuesto en sus ingresos totales actuales sin tener en cuenta si se hizo alguna distribución.

Impuesto sobre el Permiso Comercial

Todas las personas y entidades comprometidas en actividades comerciales dentro de la Republica de Panamá deben obtener un permiso de operación comercial (Aviso de Operación), el cual es emitido por el Ministerio de Comercios e Industrias. El impuesto anual por el permiso iguala 2% del valor neto de la compañía con un pago máximo de $60,000. Las empresas establecidas en las zonas económicas especiales o de desarrollo dentro de las zonas libres de comercio pagan una tasa de 1% con un pago máximo de $50,000.

IVA

El Impuesto sobre el Valor Agregado se le conoce como el “ITBMS” o impuesto sobre la venta en otros países. Este impuesto aplica a las mercancías importadas, productos vendidos o servicios prestados en Panamá. El importador, vendedor o proveedor de servicios paga este impuesto por lo cual la mayoría simplemente agrega este impuesto para que sea pagado por el consumidor. A partir del 1 de julio de 2010 el ITBMS incremento del 5% al 7%. Unas tasas más altas existen por la venta de bebidas alcohólicas (10%), productos del tabaco (15%) y servicios específicos como servicios habitacionales de alojamiento (10%). Las exenciones de pagar este impuesto incluyen las transacciones de las zonas libres comerciales, generación eléctrica y servicios de distribución, cargo y transporte de pasajeros por mar, aire o tierra. La mayoría de los comercios pagan el impuesto mensualmente.

Importación de Productos

Los productos importados a Panamá que no están exentos por ley o por los acuerdos comerciales internacionales están sujetos a aranceles de importación y el impuesto de ITBMS. Los aranceles de importación se diferencian por productos y se establecen en un sistema de línea arancelaria.

Impuestos sobre Bienes Inmuebles

El impuesto a la propiedad se aplica al valor de la tierra y todas las mejoras registradas. La tasa estándar del impuesto a la propiedad comienza en un valor de $30.000 hasta $50.000 con una tasa de 1,75%, entre $50.000 y $75.000 la tasa es de 1,95% y todo aquello valorado por más de $75.000 dólares a una tasa del 2,1%.

Hay otra tasa “alternativa progresiva” que se aplica a propiedades existentes en buena condición, donde el contribuyente presenta una declaración jurada por un nuevo valor basada en una valuación por una compañía certificada. Las propiedades con permisos de ocupación expedidos antes del 1 de julio 2012 se gravarán a este ritmo, siempre que las mejoras fueran presentadas en el Registro Público antes del 1 de julio de 2011. Una nueva obra con permisos de construcción expedidos después del 1 de julio de 2010 con las mejoras registradas en un plazo de un año después de la emisión del permiso de ocupación. Además, el valor de la tierra debe ser actualizado si han pasado más de 5 años desde el momento en que las mejoras se registraron. Esta tasa es del 0% hasta $30.000 por la tierra y el valor de la mejora y 0,75% entre $30.000 hasta $100.000 y desde $100.000 en adelante la tasa es del 1%. Los terrenos donde los edificios de condominios estén incorporados como “propiedades horizontales”, con un valor proporcional de la tierra del propietario del condominio no exceda de $30.000 serán a una tasa del 0%. De lo contrario, el terreno será gravado a una tasa del 1%.

El impuesto sobre la transferencia de bienes raíces tiene un 2% de la mayor parte del valor total de la venta o del valor registrado más el valor de las mejoras más el 5% por cada año desde la obtención de la propiedad y de la venta.

Impuesto Municipales

Los municipios pueden cobrar impuestos por su propia cuenta, pero los mismos no son considerables.

Otros Impuestos

Impuestos sobre los timbres se pueden aplicar en función del valor de determinados documentos, como los contratos. Los bancos de Panamá y algunas instituciones financieras pagan un impuesto anual basado en el tipo de institución o de los activos totales. Hay un impuesto del 5% aplicado a la emisión de pólizas de seguros específicas.

Las industrias reguladas, como la televisión gratuita y pagada, las telecomunicaciones, la generación de energía, bancos, compañías de seguros y reaseguradoras, y las compañías de seguridad pagan una cuota anual reguladora llamada “Tasas”, en un límite permitido por la ley.

Incentivos Fiscales

• Ciertas industrias reciben incentivos fiscales para estimular a los inversores extranjeros, como la agricultura, el turismo, la minería, la exportación de mercancías no tradicionales, generación de energía, construcción y operación de concesiones gubernamentales, procesamiento y almacenamiento de productos derivados del petróleo, el sector marítimo, la industria manufacturera, y la reforestación.

• Cualquier persona que invierta $2 millones o más en las actividades específicas, y cumple ciertos requisitos pueden solicitar al Ministerio de Comercio e Industrias tener la inversión incluida en el Registro de Inversiones. La inclusión permitirá que el inversionista tenga 10 años de derechos de aduana, impuestos y estabilidad laboral.

• Economía no es avaricia, antes bien, es virtud el guardar para los tiempos calamitosos, aun cuando no sea sino en consideración a los herederos

Juan Montalvo

• El ahorro excesivo declina rápidamente hacia la tacañería, cayendo en la exageración de reputar superfluo hasta lo necesario

Santiago Ramón Y Cajal

• Cuida de los pequeños gastos; un pequeño agujero hunde un barco.

Benjamín Franklin

MUCHAS GRACIAS