contentsgigaplus.makeshop.jp/netschool/pdf/034_3142/034_3142.pdfchapter 1 直接原価計算 1-2...

TRANSCRIPT

Ⅲ 直接原価計算・意思決定会計 編

CONT EN T S

Chapter 1直接原価計算

Section 1直接実際原価計算

1-61-1

とおるポイント

1-2

みんなの本宣言/ⅢサポートMAP/Ⅳ本書の特徴・使い方/Ⅵ日商1級の攻略方法/Ⅶ

得点計画/ⅨネットスクールWEB講座のご案内/Ⅹ日商1級のプロフィール/XIV

Chapter 6意思決定会計①~業務執行的意思決定~

Section 2意思決定における原価

6-7

Section 3業務執行的意思決定

6-8

とおるポイント

6-26-1

Section 4経済的発注量

6-17

Chapter 3最適セールスミックスの決定

とおるポイント

3-23-1

Chapter 2CVP関係の分析

とおるポイント

2-2

Section 1CVP関係の分析

2-5

Section 2直接原価計算とCVP分析

2-62-1

Section 3原価の固変分解

2-13

Section 2直接標準原価計算

1-11

Section 0 の問題はありません。

Section 1最適セールスミックスの決定

3-4

Chapter 4企業予算の編成─ 利益計画と利益統制

とおるポイント

4-2

Section 1企業予算の編成

4-64-1

Section 2利益統制と予算実績差異分析

4-9

Chapter 5事業部の業績評価、営業費計算

5-1

とおるポイント

5-2

Section 1セグメント別損益計算

5-5

Section 2営業費計算

5-9

Section 1 の問題はありません。

Section 0 の問題はありません。

とおるゼミ(Ⅲ)

1級

巻末/トラブルシューティング・Q&A

★ 学習のスケジューリングに便利な「攻略チャート」は本書のカバー裏にありますので、ご活用

ください。

●校正スタッフ/ 山田 裕基 中村 雄行 神﨑 里佐 富久田文昭 早川 美代 井出 卓也 栗山 正豊 平野 文顕 内山 雄貴 梅津 大輔 住野 正敏

●カバーイラスト/平松 尚樹●カバーデザイン/久積 昌弘(B-rain)●本文イラスト/サワダサワコ

Chapter 8戦略的原価計算

Section 2活動基準原価計算

8-5

Section 3品質原価計算

8-6

とおるポイント

8-2Section 1、4の問題はありません。8-1

Chapter 7意思決定会計②~設備投資意思決定~

Section 1設備投資意思決定の概要

7-9

Section 2貨幣の時間価値

7-10

とおるポイント

7-27-1

Section 3キャッシュ・フロー予測とタックス・シールド

7-13

Section 4資本コスト

7-18

Section 5投資案の評価方法

7-19

Section 6設備投資意思決定の解き方と例題

7-29

XIV

1.過去の合格率

※121回、124回、127回(2月)、130回(2月)は2・3級のみで、1級は実施されていません。

最新の合格率はネットスクールのホームページ (http://www.net-school.co.jp/licence/nis_1q.html)にも掲載しております。そちらもあわせてご覧ください。

2.受験資格 年齢、性別、学歴、国籍など、一切制限はありません。2級を持っていなくても受験できます。

3.試験日 年間2回(6月、11月)実施されます。 ※このほかの級の日商簿記検定試験は2月にも実施されますが、1級は実施されません。

4.試験会場 全国の商工会議所、もしくは商工会議所の指定する会場。 詳しくは最寄の商工会議所へお問合わせください。

5.1級の試験内容

※1級の場合、1科目でも得点が 40%(10点)に達しない場合、不合格になります。

日商1級のプロフィール

年

回 数

受験者数

合格者数

合 格 率

平均合格率

平成20年

119 120 121 13,043 15,889 1,105 1,479

8.5% 9.3%

8.9%

平成21年

122 123 124 14,339 16,568 1,464 1,518

10.2% 9.2%

9.6%

平成22年

125 126 127 15,367 17,027 1,338 2,258

8.7% 13.3%

11.1%

平成23年

128 129 130 13,160 14,731 1,365 1,919

10.4% 13.0%

11.8%

平成24年

131 132 133 11,960 ― 1,455 ―

12.2% ―

―

級 別 科 目 制限時間 程 度 商業簿記 1 級

会 計 学 3時間

工業簿記 原価計算

税理士、公認会計士などの国家試験の登竜門。大学程度の商業簿記、工業簿記、原価計算並びに会計学を修得し、財務諸表規則や企業会計に関する法規を理解し、経営管理や経営分析ができる。

Chapter 1

直接原価計算■とおるポイント……………………………………… 1-2

■問題編

Section 1 直接実際原価計算 …………………… 1-6

Section 2 直接標準原価計算 ………………… 1-11

直 接原価計算とは、原価を変動費と固定費に分解し、短期利益計画に役立つようなCVP関係を示す損益計算の方法です。

まず、売上高から変動費を差し引いて貢献利益を求め、さらに固定費を差し引いて営業利益を算定するという2段階の計算を行います。

直接原価計算には次のような特徴があります。①原価を変動費と固定費に区分する。②棚卸資産原価は、変動製造原価のみによって構成される。③固定費はすべて発生した期の期間原価となる。

1-2

とおるポイント

Section1 直接実際原価計算

Chapter1

⑴直接実際原価計算の意義 原価を変動費と固定費に分解し、短期利益計画に役立つようなCVP関係を示す損益計算の方法です。

⑵勘定連絡図

直接材料費

直接労務費

製造間接費

VC

仕掛品-VC

FC

当月

完成品

月末

販管費

当月 VC

FC

製品-VC月初

売上原価

月末

変動売上原価

損 益変 動 売 原変動販売費固定販管費製造固定費営業利益

売上高

貢献利益

月初

⑶損益計算書の様式 直接原価計算による損益計算書を作成すると次のようになります。

⑷固定費調整 直接原価計算と全部原価計算とでは固定製造原価の取扱いが異なるため、両者の方法によって算定される営業利益の金額は異なるのが通常です。そのため、直接原価計算を実施する企業では直接原価計算の営業利益を全部原価計算の営業利益に修正します。この手続きを固定費調整 01)といいます。

01) 現行制度では直接原価計算による財務諸表の外部報告は認められていないので、全部原価計算の営業利益に修正しなければなりません。

固定費調整を行うためには、期末仕掛品と期末製品に含まれる固定製造原価の金額を明らかにしなければなりませんが、その計算方法には次の2つがあります。

期末在庫品 期首在庫品直接原価計算 + に含まれる - に含まれる =

全部原価計算による営業利益

固定製造原価 固定製造原価 による営業利益

ⅠからⅡを差し引いて計算した利益(変動製造差益と呼ぶこともある) (期間原価として処理

するため)当月の発生額をここに記入する

売上高から変動費をすべて差し引いて計算した利益(限界利益と呼ぶこともある)

直接原価計算の損益計算書(単位:円)

ⅠⅡ

Ⅲ

Ⅳ1. 2.

売 上 高変動売上原価変動製造マージン変 動 販 売 費貢 献 利 益固 定 費固定製造原価固定販売費営 業 利 益

4,0001,8452,1552551,900

300145 445

1,455

Chapter 1 直接原価計算 1-3

1直接原価

計算

2CVP関係

の分析

3最適セールス

ミックスの決定

6意思決定

会計❶

7意思決定

会計❷

8戦略的

原価計算

4企業予算の

編成

5事業部の業績評

価、営業費計算

①ころがし計算法 ころがし計算法とは、平均法、先入先出法、といった原価配分方法に従って期末仕

掛品と当期完成品に含まれる固定製造原価を計算し、次いで期末製品と売上原価に含まれる固定製造原価を計算するという段階を追って計算する方法です。

②一括調整法 一括調整法とは、売上品と期末在庫品に含まれる固定製造原価を一括的に計算する

方法です。一括的に計算するのですが、売上原価、期末製品および期末仕掛品の科目別に計算する方が望ましく、原価配分にあたっては平均法、先入先出法、に従います。なお、原価配分にあたっての配分基準は変動加工費や実際直接作業時間を用います。

なお、一括調整法は簡便法としての性格を有しており、通常、固定費調整後の営業利益は全部原価計算の営業利益と一致しません。

⑸加工費の予定配賦を行う場合 加工費の予定配賦を行う場合、下図に示したように勘定記入を行います。 また、この場合、加工費予定配賦額が製品に対して配賦され、実際発生額との差額は加工費配賦差異となります。加工費配賦差異は、通常は売上原価(全部原価計算の場合)または変動売上原価(直接原価計算の場合)に賦課されます。 直接原価計算では、棚卸資産の原価は変動製造原価のみで計算されるため、勘定連絡も全部原価計算とは異なります。

は変動費を、 は固定費を表す。

直接材料費

変動費××

仕掛品(変動費) (変動費)月初 ××

完成品 ××× 当月発生額

×××変動加工費

予定配賦額××

実際発生額×××

変動売上原価

××××××

差異××固定加工費実際発生額×××

実際発生額×××

月末 ××

製 品月初 ××

売上原価 ××××××

月末 ××

損 益変動売上原価×××

変動販売費××

固定加工費×××

固定販管費

営業利益×

×××

販管費

変動費××

当月発生額××

固定費× 売上高

×××

貢献利益×××

直接、損益勘定へ振替

変動売上原価に賦課

●直接原価計算方式●

差異××

1-4

⑴直接標準原価計算の意義 原価管理に役立つ標準原価計算と利益管理に役立つ直接原価計算とを結合した原価計算です。

⑵標準原価差異分析 ①直接材料費差異 02)

②直接労務費差異 02)

02)全部標準原価計算とまったく同じ分析を行います。変動製造原価の取扱いが異ならないためです。

③製造間接費差異 全部標準原価計算と直接標準原価計算とでは、固定製造間接費の取扱いが異なるた

め差異分析に違いが生じます。

予算差異は変動費予算差異と固定費予算差異に分けて把握する必要があります。また能率差異は変動費から計算します。

Section2 直接標準原価計算

実際単価

標準単価価 格 差 異

数 量 差 異

標準消費量 実際消費量

価格差異=(標準単価-実際単価)×実際消費量数量差異=標準単価×(標準消費量-実際消費量)

実際賃率

標準賃率賃 率 差 異

作業時間差異

標準作業時間 実際作業時間

賃 率 差 異=(標準賃率-実際賃率)×実際作業時間作業時間差異=標準賃率×(標準作業時間-実際作業時間)

変動費予算差異=変動費率×実際操業度-変動製造間接費実際発生額固定費予算差異=固定製造間接費予算額-固定製造間接費実際発生額能 率 差 異=変動費率×(標準操業度-実際操業度)

変動費予算差異

能率差異

変動費率

操業度固定費予算差異

標 準操業度

実 際操業度

基 準操業度

製造間接費

Chapter 1 直接原価計算 1-5

1直接原価

計算

2CVP関係

の分析

3最適セールス

ミックスの決定

6意思決定

会計❶

7意思決定

会計❷

8戦略的

原価計算

4企業予算の

編成

5事業部の業績評

価、営業費計算

[参考]全部標準原価計算の場合の製造間接費差異の分析 03)

03)全部標準原価計算についてはChapter2を参照してください。

④変動販売費差異 04)

04)変動販売費についても標準を設定している場合、差異が生じます。

変動販売費差異=標準変動販売費-実際変動販売費または、 変動販売費差異=単位当たり標準変動販売費×当期販売量-実際変動販売費

製造間接費

予算差異

変 動 費能率差異

固 定 費能率差異

変動費率固定費率

操業度差異操業度

標 準操業度

実 際操業度

基 準操業度

1-6

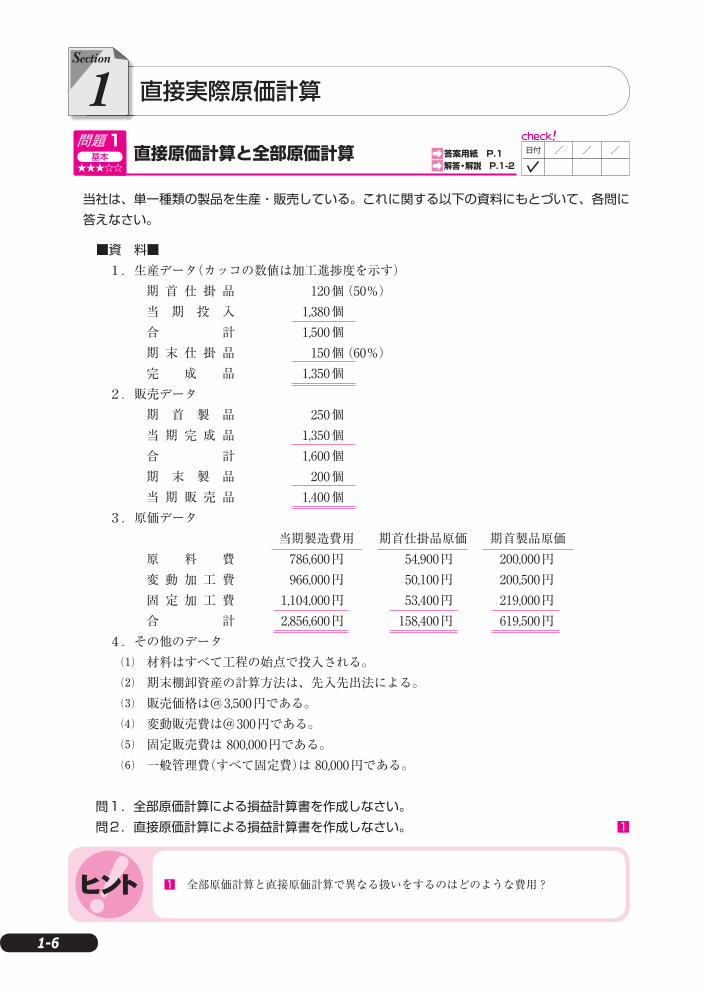

当社は、単一種類の製品を生産・販売している。これに関する以下の資料にもとづいて、各問に答えなさい。

■資 料■ 1.生産データ(カッコの数値は加工進捗度を示す) 期 首 仕 掛 品 120個 (50%) 当 期 投 入 1,380個 合 計 1,500個 期 末 仕 掛 品 150個 (60%) 完 成 品 1,350個 2.販売データ 期 首 製 品 250個 当 期 完 成 品 1,350個 合 計 1,600個 期 末 製 品 200個 当 期 販 売 品 1,400個 3.原価データ 当期製造費用 期首仕掛品原価 期首製品原価 原 料 費 786,600円 54,900円 200,000円 変 動 加 工 費 966,000円 50,100円 200,500円 固 定 加 工 費 1,104,000円 53,400円 219,000円 合 計 2,856,600円 158,400円 619,500円 4.その他のデータ ⑴ 材料はすべて工程の始点で投入される。 ⑵ 期末棚卸資産の計算方法は、先入先出法による。 ⑶ 販売価格は@3,500円である。 ⑷ 変動販売費は@300円である。 ⑸ 固定販売費は 800,000円である。 ⑹ 一般管理費(すべて固定費)は 80,000円である。

問1.全部原価計算による損益計算書を作成しなさい。 問2.直接原価計算による損益計算書を作成しなさい。 1

Section

1 直接実際原価計算

直接原価計算と全部原価計算 ➡ 答案用紙 P.1➡ 解答・解説 P.1-2

基本★★★☆☆

問題1日付 / / /

1 全部原価計算と直接原価計算で異なる扱いをするのはどのような費用?ヒント

Chapter 1 直接原価計算 1-7

1直接原価

計算

2CVP関係

の分析

3最適セールス

ミックスの決定

6意思決定

会計❶

7意思決定

会計❷

8戦略的

原価計算

4企業予算の

編成

5事業部の業績評

価、営業費計算

当社は内部管理を効率的に行うため直接原価計算を実施している。しかし外部報告のためには、全部原価計算による営業利益を求める必要がある。そこで、以下の資料にもとづき全部原価計算による営業利益を求めなさい。 2

■資 料■ 1.前期データ

期首製品在庫量 0個 生 産 量 800個 販 売 量 650個 期末製品在庫量 150個 1個当たり材料費 @2,000円 1個当たり変動加工費 @2,500円 固 定 加 工 費 984,000円

2.当期データ 期首製品在庫量 150個 生 産 量 700個 販 売 量 720個 期末製品在庫量 130個 1個当たり材料費 @2,200円 1個当たり変動加工費 @2,600円 固 定 加 工 費 882,000円

3.前期、当期とも仕掛品は存在しないものとする。 4.期末製品の評価は先入先出法による。 5.製品の販売価格は@6,500円である。 6.上記以外の事項は無視するものとする。

固定費調整1 ➡ 答案用紙 P.1➡ 解答・解説 P.1-4

基本★★★★☆

問題2日付 / / /

2 まず直接原価計算による営業利益を求め、固定費調整を行って全部原価計算による営業利益に修正する。ヒント

1-8

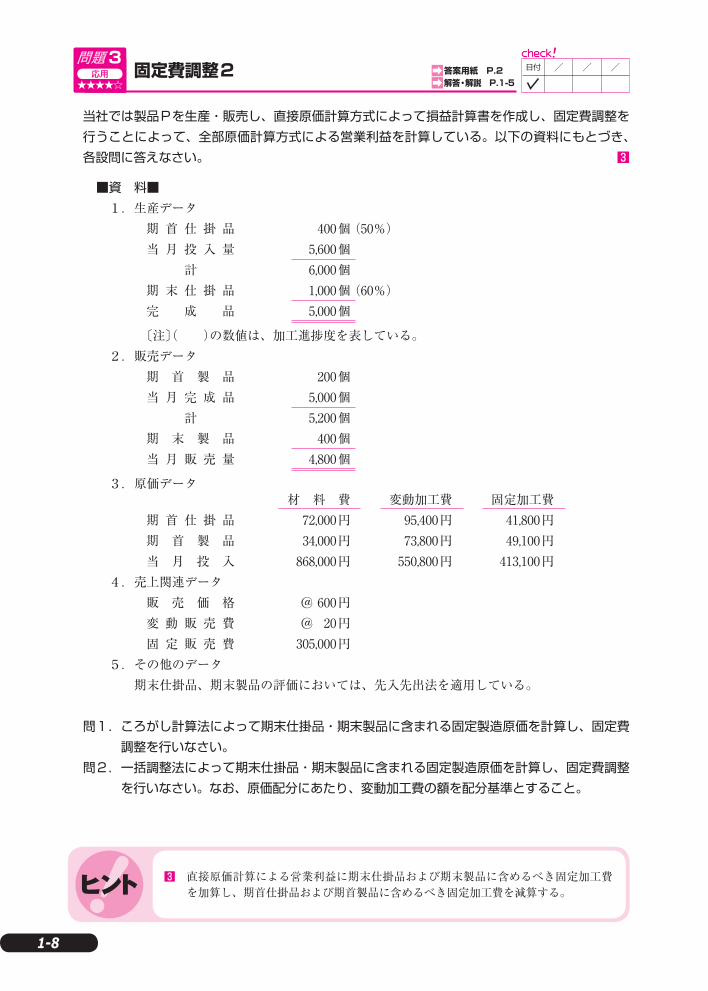

当社では製品Pを生産・販売し、直接原価計算方式によって損益計算書を作成し、固定費調整を行うことによって、全部原価計算方式による営業利益を計算している。以下の資料にもとづき、各設問に答えなさい。 3

■資 料■ 1.生産データ

期 首 仕 掛 品 400個 (50%) 当 月 投 入 量 5,600個 計 6,000個 期 末 仕 掛 品 1,000個 (60%) 完 成 品 5,000個

〔注〕( )の数値は、加工進捗度を表している。 2.販売データ

期 首 製 品 200個 当 月 完 成 品 5,000個 計 5,200個 期 末 製 品 400個 当 月 販 売 量 4,800個

3.原価データ 材 料 費 変動加工費 固定加工費 期 首 仕 掛 品 72,000円 95,400円 41,800円 期 首 製 品 34,000円 73,800円 49,100円 当 月 投 入 868,000円 550,800円 413,100円

4.売上関連データ 販 売 価 格 @ 600円 変 動 販 売 費 @ 20円 固 定 販 売 費 305,000円

5.その他のデータ 期末仕掛品、期末製品の評価においては、先入先出法を適用している。

問1. ころがし計算法によって期末仕掛品・期末製品に含まれる固定製造原価を計算し、固定費調整を行いなさい。

問2. 一括調整法によって期末仕掛品・期末製品に含まれる固定製造原価を計算し、固定費調整を行いなさい。なお、原価配分にあたり、変動加工費の額を配分基準とすること。

固定費調整2 ➡ 答案用紙 P.2➡ 解答・解説 P.1-5

応用★★★★☆

問題3日付 / / /

3 直接原価計算による営業利益に期末仕掛品および期末製品に含めるべき固定加工費を加算し、期首仕掛品および期首製品に含めるべき固定加工費を減算する。ヒント

Chapter 1 直接原価計算 1-9

1直接原価

計算

2CVP関係

の分析

3最適セールス

ミックスの決定

6意思決定

会計❶

7意思決定

会計❷

8戦略的

原価計算

4企業予算の

編成

5事業部の業績評

価、営業費計算

製品Pを製造・販売する当社について、以下の条件により設問に答えなさい。

1 .製品Pの製造原価は原料費と加工費からなる。原料費の、完成品と月末仕掛品への配分は先入先出法によることとし、実際総合原価計算を適用している。

加工費については、製品生産量を配賦基準として、変動費と固定費とを区別し、それぞれ別個の配賦率により年間を通じて予定配賦している。

製品Pの年間正常生産量は24,000kgであり、加工費の年間予算は、変動加工費が4,800,000円、固定加工費が2,400,000円である。

2.9月の生産・販売データ 月初仕掛品量 500kg (1/2) 月初製品量 600kg 当月投入量 2,000kg 当月完成量 1,900kg 投入量合計 2,500kg 合 計 2,500kg 月末仕掛品量 600kg (2/3) 月末製品量 400kg 当月完成品量 1,900kg 当月販売量 2,100kg

〔注〕原料は工程の始点で投入される。上記( )は加工費の進捗度を表す。

3.9月の実際製造原価データ ⑴月初仕掛品原価 ⑵当月製造費用 原料費 ………………… 252,800円 原料費 …………………… 996,000円 変動加工費配賦額 ……… ? 変動加工費実際発生額 … 412,500円 固定加工費配賦額 ……… ? 固定加工費実際発生額 … 206,000円

4.9月の実際販売価額および営業費のデータ ⑴製品販売価額 …………… 1,500円 ⑵販 売 費 変動販売費 ……………… 60円 /kg 固定販売費 ………… 237,000円 ⑶一般管理費(固定費) … 489,500円

5.月初製品有高は477,000円であり、製品の倉出単価の計算は先入先出法によること。

6 .加工費の当月配賦差額は、当月の売上原価に賦課する。解答にあたっては( )内に有利・不利を記入すること。

以上の条件にもとづき、直接原価計算方式による損益計算書を作成するとともに、固定費調整を行うことによって、全部原価計算方式による営業利益を計算しなさい。 4

加工費の予定配賦を行う場合 ➡ 答案用紙 P.2➡ 解答・解説 P.1-7

基本★★★★★

問題4日付 / / /

4 加工費の予定配賦を行っている場合の固定費調整は、固定費率に月初・月末棚卸資産数量を掛ければよい。

本問において、加工費の当月配賦差額とは変動加工費予算差異をいう。ヒント

1-10

当社では製品Kを製造・販売し、累加法による実際工程別総合原価計算を採用している。下記資料にもとづいて、直接原価計算による損益計算書を完成させるとともに、固定費調整を行って全部原価計算の営業利益を求めなさい。なお、各工程の原価配分および製品の倉出単価の計算には先入先出法を用いること。

■資 料■ 1.製品Kの生産・販売データ 月初在庫量 250個 当月生産量 800個 投入量合計 1,050個 月末在庫量 200個 当月販売量 850個

2 .各工程の生産実績データ 第1工程の工程始点で原料Aを投入し、第2工程では、第1工程完成品を加工して製品

Kを製造している。 第1工程 第2工程 月初仕掛品量 150個 (1/3) 月初仕掛品量 150個 (2/3) 当月投入量 850個 当月投入量 800個 投入量合計 1,000個 投入量合計 950個 月末仕掛品量 200個 (1/2) 月末仕掛品量 100個 (1/2) 正 常 減 損 0 正 常 減 損 50個 当月完成品量 800個 当月完成品量 800個

3.月初仕掛品の原価データ ⑴第1工程月初仕掛品原価 ⑵第2工程月初仕掛品原価 原 料 費:原料A173,000円 前 工 程 費: 692,500円 (変動費467,500円、固定費225,000円) 変動加工費:40,000円 変動加工費: 50,000円 固定加工費:75,000円 固定加工費: 80,000円

4.加工費の年間予算データ 加工費は生産量を基準として工程別に予定配賦する。 ⑴第1工程 変動加工費率: 800円 ⑵第2工程 変動加工費率:500円 固定加工費率:1,500円 固定加工費率:800円

5.当月実績データ 原料A:1,275,000円 加工費:⑴第1工程 変動加工費: 690,000円 固定加工費:1,350,000円 ⑵第2工程 変動加工費: 400,000円 固定加工費: 725,000円 原価差異は、当月の売上原価に賦課し、( )内に有利・不利を記入すること。 変動販売費:680,000円 固定販売費及び一般管理費:2,460,000円

〔注〕製品Kの販売単価は、13,000円である。 月初製品の単位原価は、6,400円(変動費4,321円、固定費2,079円)である。

〔注〕( )の数値は、仕掛品の加工進捗度を表す。減損は、第2工程の終点で発生する。減損費は適切な方法で良品に負担させること。

工程別累加法における固定費調整 ➡ 答案用紙 P.3➡ 解答・解説 P.1-10

応用★★★☆☆

問題5日付 / / /

Chapter 1 直接原価計算 1-11

1直接原価

計算

2CVP関係

の分析

3最適セールス

ミックスの決定

6意思決定

会計❶

7意思決定

会計❷

8戦略的

原価計算

4企業予算の

編成

5事業部の業績評

価、営業費計算

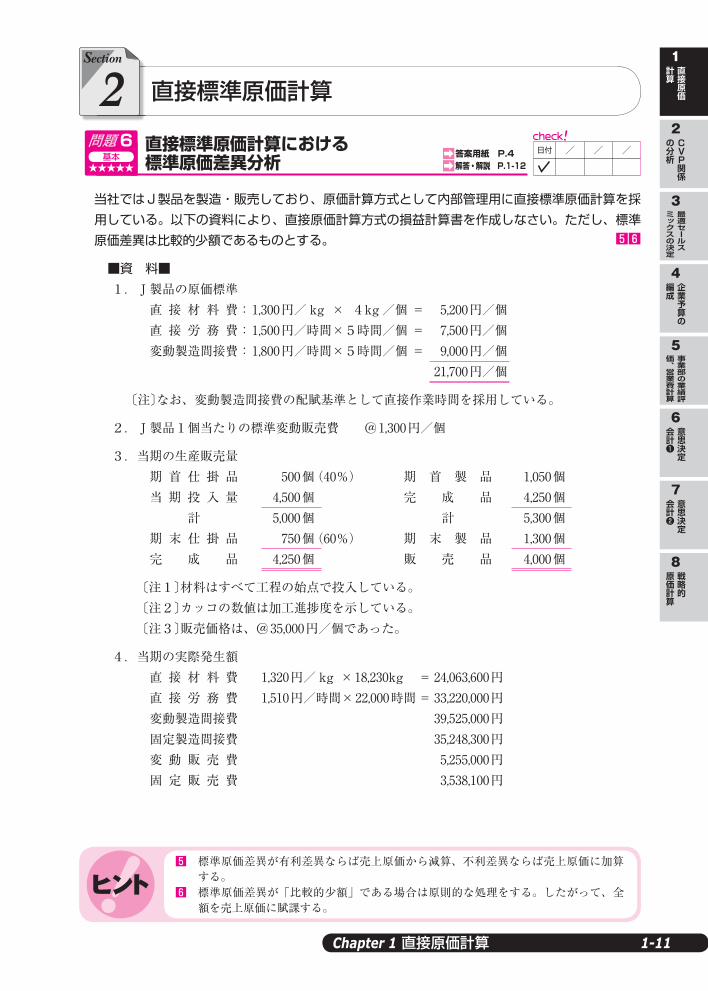

当社ではJ製品を製造・販売しており、原価計算方式として内部管理用に直接標準原価計算を採用している。以下の資料により、直接原価計算方式の損益計算書を作成しなさい。ただし、標準原価差異は比較的少額であるものとする。

■資 料■ 1.J製品の原価標準

直 接 材 料 費: 1,300円/ kg × 4kg /個 = 5,200円/個 直 接 労 務 費: 1,500円/時間×5時間/個 = 7,500円/個 変動製造間接費: 1,800円/時間×5時間/個 = 9,000円/個 21,700円/個

〔注〕なお、変動製造間接費の配賦基準として直接作業時間を採用している。

2.J製品1個当たりの標準変動販売費 @1,300円/個

3.当期の生産販売量 期 首 仕 掛 品 500個 (40%) 期 首 製 品 1,050個 当 期 投 入 量 4,500個 完 成 品 4,250個 計 5,000個 計 5,300個 期 末 仕 掛 品 750個 (60%) 期 末 製 品 1,300個 完 成 品 4,250個 販 売 品 4,000個

〔注1〕材料はすべて工程の始点で投入している。 〔注2〕カッコの数値は加工進捗度を示している。 〔注3〕販売価格は、@35,000円/個であった。

4.当期の実際発生額 直 接 材 料 費 1,320円/ kg ×18,230kg = 24,063,600円 直 接 労 務 費 1,510円/時間×22,000時間 = 33,220,000円 変動製造間接費 39,525,000円 固定製造間接費 35,248,300円 変 動 販 売 費 5,255,000円 固 定 販 売 費 3,538,100円

56

Section

2 直接標準原価計算

直接標準原価計算における標準原価差異分析 ➡ 答案用紙 P.4

➡ 解答・解説 P.1-12基本

★★★★★

問題6日付 / / /

5 標準原価差異が有利差異ならば売上原価から減算、不利差異ならば売上原価に加算する。

6 標準原価差異が「比較的少額」である場合は原則的な処理をする。したがって、全額を売上原価に賦課する。

ヒント

1-12

当社では、製品Pを製造・販売しており、標準原価計算制度を採用している。そこで、次の条件により下記の各問に答えなさい。

1.年始における計画データ 完成品1単位当たり原価標準 変動費 固定費 合 計 直接材料費 300円 - 300円 加 工 費 300円 100円 400円 合 計 600円 100円 700円

〔注〕 完成品1単位当たりの固定加工費標準配賦額100円は、年間の固定加工費予算1,000,000円÷正常生産量10,000単位により算出されている。また、製品Pの完成品1単位当たりの原価標準は昨年度と等しい。

2.年度末に集計された実績データ ⑴生産・販売データ 月初仕掛品量 1,000単位 (40%) 月初在庫量 2,000単位 当月投入量 9,700単位 当月生産量 9,500単位 投入量合計 10,700単位 投入量合計 11,500単位 月末仕掛品量 1,200単位 (50%) 月末在庫量 1,500単位 当月完成品量 9,500単位 当月販売量 10,000単位

〔注〕 ( )は加工進捗度を表す。製品の販売単価は1,500円であった。 実際生産量と標準生産量は等しかった。 ⑵加工費の年間実績データ 変動費……3,090,000円 固定費……1,100,000円 ⑶販売費及び一般管理費の実績データ 変動販売費…………………………40円/単位 固定販売費及び一般管理費……1,200,000円

問 1. 全部原価計算制度による損益計算書を作成しなさい。原価差異については( )内に有利・不利を示すこと(以下同じ)。

問 2. 直接原価計算制度による損益計算書を作成するとともに、固定費調整を行い、全部原価計算制度を採用した場合における営業利益を求めなさい。 7

直接標準原価計算と固定費調整 ➡ 答案用紙 P.5➡ 解答・解説 P.1-14

応用★★★☆☆

問題7日付 / / /

7 直接原価計算では、固定製造原価は期間原価となるので、予算差異の計算にあたり固定製造原価を考慮しない。ヒント

Chapter 1 直接原価計算 1-13

1直接原価

計算

2CVP関係

の分析

3最適セールス

ミックスの決定

6意思決定

会計❶

7意思決定

会計❷

8戦略的

原価計算

4企業予算の

編成

5事業部の業績評

価、営業費計算

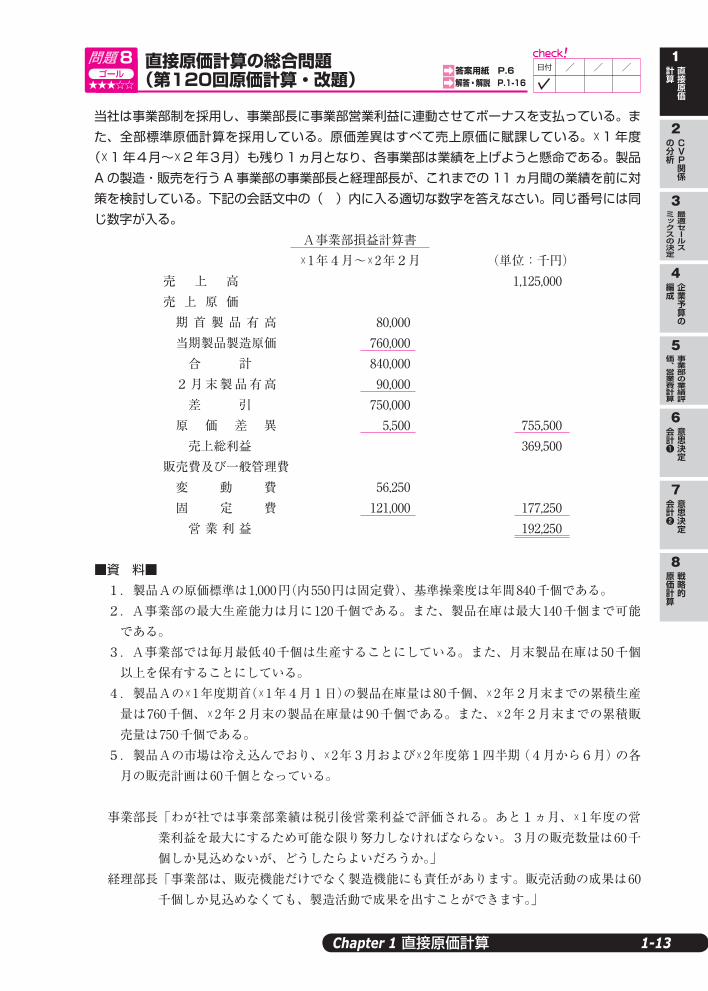

直接原価計算の総合問題(第120回原価計算・改題) ➡ 答案用紙 P.6

➡ 解答・解説 P.1-16ゴール

★★★☆☆

問題8日付 / / /

当社は事業部制を採用し、事業部長に事業部営業利益に連動させてボーナスを支払っている。また、全部標準原価計算を採用している。原価差異はすべて売上原価に賦課している。×1年度(×1年4月~×2年3月)も残り1ヵ月となり、各事業部は業績を上げようと懸命である。製品Aの製造・販売を行うA事業部の事業部長と経理部長が、これまでの11ヵ月間の業績を前に対策を検討している。下記の会話文中の( )内に入る適切な数字を答えなさい。同じ番号には同じ数字が入る。

A事業部損益計算書 ×1年4月~×2年2月 (単位:千円)

売 上 高 1,125,000 売 上 原 価 期 首 製 品 有 高 80,000 当期製品製造原価 760,000 合 計 840,000 2月末製品有高 90,000 差 引 750,000 原 価 差 異 5,500 755,500 売上総利益 369,500 販売費及び一般管理費 変 動 費 56,250 固 定 費 121,000 177,250 営 業 利 益 192,250

■資 料■ 1.製品Aの原価標準は1,000円(内550円は固定費)、基準操業度は年間840千個である。2 .A事業部の最大生産能力は月に120千個である。また、製品在庫は最大140千個まで可能である。3 .A事業部では毎月最低40千個は生産することにしている。また、月末製品在庫は50千個以上を保有することにしている。4 .製品Aの×1年度期首(×1年4月1日)の製品在庫量は80千個、×2年2月末までの累積生産量は760千個、×2年2月末の製品在庫量は90千個である。また、×2年2月末までの累積販売量は750千個である。5 .製品Aの市場は冷え込んでおり、×2年3月および×2年度第1四半期(4月から6月)の各月の販売計画は60千個となっている。

事業部長 「わが社では事業部業績は税引後営業利益で評価される。あと1ヵ月、×1年度の営業利益を最大にするため可能な限り努力しなければならない。3月の販売数量は60千個しか見込めないが、どうしたらよいだろうか。」

経理部長 「事業部は、販売機能だけでなく製造機能にも責任があります。販売活動の成果は60千個しか見込めなくても、製造活動で成果を出すことができます。」

1-14

事業部長 「それは、どういうことかね。」経理部長 「3月の生産量を60千個とする場合、本年度の税引前営業利益は ⑴ 千円と計

算されますが、たとえば70千個生産すれば ⑵ 千円となります。」事業部長 「なるほど。それでは、わが事業部の営業利益を最大にするためには、3月の生産量

を何個にすればよいのか。」経理部長 「当事業部の生産能力、製品在庫能力、その他在庫方針等を考慮すると、 ⑶ 千

個の場合に×1年度の税引前営業利益は ⑷ 千円で最大になります。」事業部長 「分かった。3月の生産量は ⑶ 千個にするよう指示しよう。」経理部長 「ところで、×2年度から法人税率が大幅に引き下げられます。×1年度だけでなく×2

年度まで合算して考えると、利益は可能な限り次年度に回した方がよいと思います。」事業部長 「それは良いアドバイスだ。経理部長、その場合は、3月の生産量は何個にすればよ

いのか。」経理部長 「 ⑸ 千個にするのがよいでしょう。 ⑶ 千個生産する場合と比較すると、

×1年度の税引前営業利益は ⑹ 千円減少しますが、×2年度の税引前営業利益は4月で最大 ⑺ 千円、また5月も最大で ⑻ 千円増加します。」

事業部長 「ついでだが、直接標準原価計算の採用が検討されている。直接標準原価計算が採用されると、営業利益はどうなるのか。仮に先ほど検討したように、3月の生産量を ⑶ 千個としたとき、×1年度税引前営業利益はいくらになるのかね。」

経理部長 「直接標準原価計算を採用する場合、税引前営業利益は ⑼ 千円です。つまり、全部標準原価計算の場合と比較して、 ⑽ 千円だけ営業利益は少なくなります。直接標準原価計算を採用する場合には、生産量が60千個でも税引前営業利益は ⑼ 千円となります。」