私募リート...january-february 2018 111 私募リート 1.リートとは 私募...

TRANSCRIPT

111January-February 2018

私 募リート

1. 私募リートとはARES『私募リート・クォータリー』において、私募

リートとは、以下の4つの条件をすべて満たす投資法人と定義しており、本稿でも同様の取扱いとする。

①非上場である(証券取引所に上場していない)こと

②投資信託協会の不動産投資信託及び不動産投資法人に関する規則(以下「投信協会規則」という。)で定める「不動産投信等」であること

Law, Accounting & Tax

古川 英章EY 税理士法人エグゼクティブディレクター税理士

山本 恭司EY 税理士法人エグゼクティブディレクター税理士

投資法人の最新税務動向

第 9回

私募リートが好調である。2016 年以降、上場リートの IPO 数とほぼ同数の私募リートが運用を開始して

おり、既存の私募リートも増資により外部成長を続けている。上場リートの IPO や増資が株価(投資口価格)

に影響される注1のに対し、私募リートの増資は基準価格に基づき行うため、昨今のリート市況の状況下では

有利であり、また低金利による運用難も機関投資家からの人気に拍車をかけている。今回はその私募リートの

特徴について、上場リートとの違いを中心に解説したい。

なお、文中の意見にあたる部分は筆者の私見であることを、あらかじめお断りしておく。

③投信協会規則で定める「オープン・エンド型の投資法人」であること

④運用期間の定めがないこと

2. 私募リートの制度上の特徴1.で示した定義にも関係するが、私募リートと上場

リートを比べた場合にいくつかその特徴がある。

非上場である

投資法人が証券取引所に上場すると、株価(投資

注 1株価が下がると資金調達に必要な発行口数を増やす必要があるため、投資口の希薄化(ダイリューション)を起こしやすい。

112 ARES不動産証券化ジャーナル Vol.41

オープン・エンド型投資法人の規約例

クローズド・エンド型投資法人の規約例

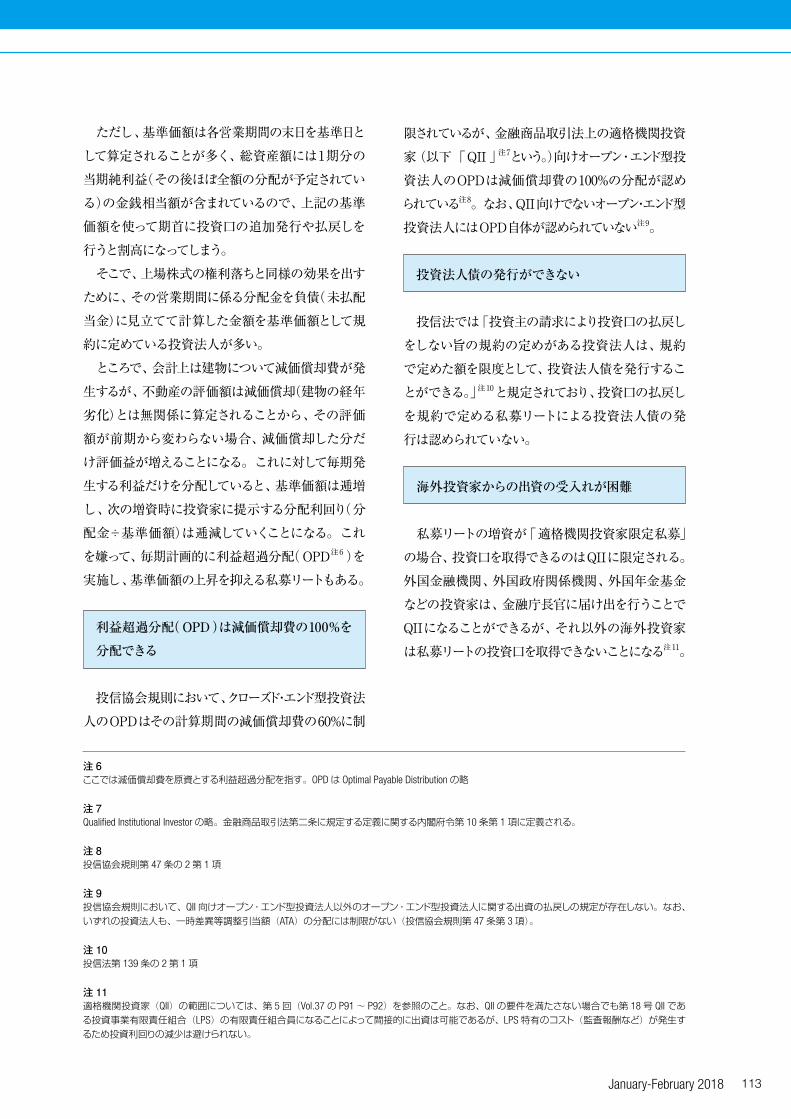

本投資法人は、本規約及び投資口取扱規則に従い、投資主の請求による投資口の払戻しを行うものとする。

本投資法人は、投資主の請求による投資口の払戻しを行わないものとする。

ただし、証券投資信託と異なり、私募リートへの出資金は不動産の取得に充てられており、すぐに換金できる訳ではないため、ファンドの安定性を維持する観点から、払戻しに一定の制約を付している。① 払戻留保金(投資信託でいうところの信託財産留

保額)を設定する② 一営業期間における払戻口数を制限する

しかし、払戻し制限を厳しくするほど投資家が嫌がるのも事実なので、規程上の制限は緩めにしつつも、払戻しを希望する投資主に対しては証券会社を紹介し、希望者同士で売買してもらう方法を働きかけている注3。また、現在ネット上で私募リートの取引市場を創設しようという動きがある注4。

基準価額が存在する

私募リートには株価(投資口価格)がないため、投資口の追加発行や払戻し時には基準価額を用いることになる。オープン・エンド型投資法人の基準価額は次の算式で計算される注5。

総資産額±保有資産の評価損益-負債額基準価額 = 投資口数

注 2投資口の払戻しは投資口の消滅(発行済投資口数の減少)を伴う払戻しであり、投資法人の利益超過分配を意味する「資本(出資)の払戻し」とは全く異なる。

注 3投信法第 78条第 3項において投資証券を交付しなければ投資口の譲渡の効力が生じないとされていることから、投信法第 86条第 1項に基づき規約で投資主の請求があるまで投資証券を発行しない旨を定めている私募リートの投資主は、譲渡に先立ち、投資法人に対して投資証券の発行及び交付を請求する必要がある。

注 4日本経済新聞 2017年 12月 26日朝刊

注 5投信協会規則第 47条第 2項

口価格)がつくため、投資家が上場リートに投資する場合には株価変動(ボラティリティ)のリスクを負うことになる。株価は買い手(需要)と売り手(供給)のバランスで決まるため、需要が供給を下回れば下落することになり、リート市場全体の株価が低迷する中で1社だけが逆行高になるケースは少ない。もともと機関投資家には、賃貸不動産の真の実力を反映した商品を買いたいという要望があり、匿名組合や特定目的会社などのビークルを使ったファンド(私募ファンド)が存在したが、運用期間が限られており、長期投資に向く商品ではなかった。そこで、投資法人という無期限運用(ゴーイングコンサーン)のビークルと私募ファンドの性格を折衷した商品として、2010年に私募リートによる運用が開始された。上場リートよりも9年遅れとなったが、おそらく2008年のリーマンショック以降の株価低迷が私募リート始動の契機になったのではないかと考えられる。

オープン・エンド型の投資法人である

私募リートには、投資法人に対して直接投資口の払戻し注2 、つまり解約を請求できる制度がある。

規約に「投資主の請求により投資口の払戻しをする旨」を定めている投資法人をオープン・エンド型投資法人と呼び、規約に「投資主の請求により投資口の払戻しをしない旨」を定めている投資法人をクローズド・エンド型投資法人と呼ぶ。

113January-February 2018

ただし、基準価額は各営業期間の末日を基準日として算定されることが多く、総資産額には1期分の当期純利益(その後ほぼ全額の分配が予定されている)の金銭相当額が含まれているので、上記の基準価額を使って期首に投資口の追加発行や払戻しを行うと割高になってしまう。

そこで、上場株式の権利落ちと同様の効果を出すために、その営業期間に係る分配金を負債(未払配当金)に見立てて計算した金額を基準価額として規約に定めている投資法人が多い。

ところで、会計上は建物について減価償却費が発生するが、不動産の評価額は減価償却(建物の経年劣化)とは無関係に算定されることから、その評価額が前期から変わらない場合、減価償却した分だけ評価益が増えることになる。これに対して毎期発生する利益だけを分配していると、基準価額は逓増し、次の増資時に投資家に提示する分配利回り(分配金÷基準価額)は逓減していくことになる。これを嫌って、毎期計画的に利益超過分配( OPD注6 )を実施し、基準価額の上昇を抑える私募リートもある。

利益超過分配( OPD )は減価償却費の100%を

分配できる

投信協会規則において、クローズド・エンド型投資法人のOPDはその計算期間の減価償却費の60%に制

限されているが、金融商品取引法上の適格機関投資家(以下「QII 」注7という。)向けオープン・エンド型投資法人のOPDは減価償却費の100%の分配が認められている注8。なお、QII向けでないオープン・エンド型投資法人にはOPD自体が認められていない注9。

投資法人債の発行ができない

投信法では「投資主の請求により投資口の払戻しをしない旨の規約の定めがある投資法人は、規約で定めた額を限度として、投資法人債を発行することができる。」注10と規定されており、投資口の払戻しを規約で定める私募リートによる投資法人債の発行は認められていない。

海外投資家からの出資の受入れが困難

私募リートの増資が「適格機関投資家限定私募」の場合、投資口を取得できるのはQIIに限定される。外国金融機関、外国政府関係機関、外国年金基金などの投資家は、金融庁長官に届け出を行うことでQIIになることができるが、それ以外の海外投資家は私募リートの投資口を取得できないことになる注11。

注 6ここでは減価償却費を原資とする利益超過分配を指す。OPDは Optimal Payable Distributionの略

注 7Qualified Institutional Investorの略。金融商品取引法第二条に規定する定義に関する内閣府令第 10条第 1項に定義される。

注 8投信協会規則第 47条の 2第 1項

注 9投信協会規則において、QII向けオープン・エンド型投資法人以外のオープン・エンド型投資法人に関する出資の払戻しの規定が存在しない。なお、いずれの投資法人も、一時差異等調整引当額(ATA)の分配には制限がない(投信協会規則第 47条第 3項)。

注 10投信法第 139条の 2第 1項

注 11適格機関投資家(QII)の範囲については、第 5回(Vol.37の P91 ~ P92)を参照のこと。なお、QIIの要件を満たさない場合でも第 18号 QIIである投資事業有限責任組合(LPS)の有限責任組合員になることによって間接的に出資は可能であるが、LPS特有のコスト(監査報酬など)が発生するため投資利回りの減少は避けられない。

114 ARES不動産証券化ジャーナル Vol.41

FATCA対応(資産運用会社としての対応を含

む)について上場リートより負担が大きい

FATCA(ファトカ)(Foreign Account Tax Compliance Act:外国口座税務コンプライアンス法)は、米国市民及び米国居住者によるオフショア口座を利用した米国の租税回避を防止することを目的として2010年に施行された米国法である。この法律は、米国外の金融機関(FFI: Foreign Financial Institution)に対し、米国市民及び米国居住者が保有する口座を特定し、当該口座情報を米国内国歳入庁( IRS )に報告することを求めており、これに従わないFFIは、当該FFIが米国投資から受け取る利子・配当及び投資の売却額に対し、30%の源泉徴収が課されることとされている。日本でも2013年の日米当局声明に伴い、FATCAへの対応が求められることになった。

FATCAにおけるFFIの定義は幅広く、銀行等の金融機関に加えて、ファンド等の他者のために金融資産への投資を行う投資事業体が含まれる注16。FFIは、米国人との取引の有無にかかわらず、米国内国歳入庁( IRS )へのFFI登録を行った上で、特定米国人の検出及び特定米国人の投資資産に関する報告が求められる。投資口が上場している場合にはFATCA上の金融口座を保有しないFFIとなり、FFI登録をはじめ、投資家の特定や年次報告も不要になると考えられる。しかし、私募リートはこの除外規定が適用されないため、FFI登録、特定米国

注 12租税特別措置法上の機関投資家(Tax QII)の範囲については、第 5回(Vol.37の P91 ~ P92)を参照のこと。

注 13一般事業会社(第 23号イ QII)の場合、①有価証券報告書を提出し、かつ②金融庁長官への届け出直前の有価証券報告書の貸借対照表に記載されている当期及び前期の有価証券及び投資有価証券の金額の合計が 100億円以上となる必要があるため、ハードルは高い。また、個人投資家(第24号 QII)はそもそも Tax QIIになることができない。

注 14ただし、既に投資主数が 50人以上となり、Tax QIIの制限が外れた私募リートも少なくない。

注 15上場リートの場合は、設立第 1期中に上場すれば期末投資主数が50人以上の要件を満たすことから、スポンサー会社が Tax QIIに該当する必要はない。

注 16ファンドが現物不動産のみに投資している場合には、現物資産は FATCA上の金融資産に該当しないことから FFIには該当しないと考えられる。

3. 私募リートの税務上の特徴税法では私募リートだけに向けた特別な規定はな

いが、税務上のもともとの規定により、結果として上場リートよりも条件が厳しくなっているものがいくつか存在する。

一般事業会社や個人投資家からの出資の受入

れが困難

導管性要件の一つである所有先要件は「その事業年度終了時における投資主の数が50人以上であること、または投資主の全員が機関投資家であること」を求めていることから、期末投資主数が50人未満の場合には、投資主の全員が租税特別措置法上の機関投資家(以下「Tax QII」注12という。)に該当している必要がある。一般事業会社や個人投資家の場合、直近の保有有価証券残高が10億円以上で金融庁長官に届け出ればQIIになることができるが、それだけではTax QIIに該当しないため注13 、期末投資主数が50人未満の場合にはこれらの投資家からの出資ができないことになる注14。

ところで、私募リートの場合、スポンサーサポートの一環としてセイムボート出資を求められるが、そのスポンサー会社がTax QIIに該当しないことがある。そのようなときは第17号QII(ベンチャー・キャピタル会社)や第18号QII( LPS )によるTax QIIの可能性を探ることになる注15。

115January-February 2018

人の検出、その後の報告義務が課されることになる。

CRSの届け出について上場リートより負担が大

きい

CRS(Common Reporting Standard:共通報告基準)は自動的情報交換の対象となる非居住者の口座の特定方法や情報の範囲等を各国で共通化する国際基準であり、これを通用することにより、金融機関の事務負担を軽減しつつ、金融資産の情報を各国税務当局間で効率的に交換し、外国の金融機関の口座を通じた国際的な脱税及び租税回避に対処することを目的とする。日本でも、租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律(実特法)の改正に伴い2015年に新設されている。

実特法に規定する「報告金融機関等」には投資法人などの投資事業体が含まれており、収入条件注17

に該当すれば、居住地国確認手続きや報告義務を負うことになる。

ただし、上場リートの場合には、新投資口の発行には引受証券会社が、投資法人債の発行には投資法人債管理者等がそれぞれ報告義務を負い、投資法人に代わって報告するため、負担はない。一方、私募リートの場合には、新投資口の発行について、引受証券会社による引受方法によっては、引受証券会社が報告義務を負わないことがあり、その場合には私募リート自身が報告義務を負うことになる注18。

注 17収入条件として、2011年 1月 1日以後に開始する法人に係る事業年度のうち連続する 3事業年度において、当該法人の収入金額の合計額のうちに金融商品取引法上の有価証券又はデリバティブ取引に係る権利に対する投資に係る収入金額の合計額の占める割合が 50%以上である場合、すなわちリートにおいては、運用不動産に占める信託受益権の割合が 50%以上である場合には報告金融機関等に該当することとなる。

注 18居住地国確認の結果、非居住者がいない場合には税務当局への報告義務はないが、確認書類の保管が求められる。

注 19投信法第 125条第 3項

注 20投信法第 135条第 1項

4. 投資口の払戻しに係る 会計・税務の取扱い(設例)

QII向けオープン・エンド型投資法人の投資主から投資口500口の払戻請求があり、X期に係る分配金支払日に併せて払い戻すこととした。規約に従い、払戻留保金5%を徴収する。

X期貸借対照表 (単位:億円)

現金預金 30土地建物(※1 ) 500その他資産 6

負債合計 230出資総額(※2 ) 300当期未処分利益 6

資産合計 536 負債・純資産合計 536

※1 評価益が60億円発生している※2 発行済投資口数30,000口

基準価額(分配後)=(536億円+60億円-230億円 -6億円)÷30,000口 =120万円払戻金額 =基準価額(分配後)×(1-5%)×500口 =5.7億円

①会計上の取扱い

投資口の払戻しに伴って減少する出資総額は次のように計算される注19。

300億円×500口/ 30,000口=5億円この減少額が払戻金額を超える場合には、その

超過額を出資剰余金として積み立てることとされている注20。一方、本ケースのように払戻金額を下回りかつ出資剰余金の額がない場合のその不足額の取扱いは明確になっていないが、次の2つの処理方法

116 ARES不動産証券化ジャーナル Vol.41

が考えられる。

A:出資総額から控除B:翌期の利益剰余金(未処分利益)から減額

Aの方法は投資法人の計算に関する規則第20条第2項に基づく処理、Bの方法は投信法第125条第3項及び同施行規則第139条第1項に基づく処理である注21。Bの方法によれば、X+1期の利益配当は0.7億円減少することになる。

②税務上の取扱い

投資口の払戻しは、法人税法第24条第1項第6号の「出資の消却、出資の払戻し、社員その他法人の出資者の退社又は脱退による持分の払戻しその他株式又は出資をその発行した法人が取得することなく消滅させること」に該当すると考えられることから注22 、法人税法施行令第8条第1項第20号及び第23条第1項第6号により、払戻金額5.7億円のうち5億円が資本金等の額の減少となり、0.7億円はみなし配当として扱われる。

5. 投資口の払戻しに係る みなし配当の帰属時期

みなし配当とは、会計上の剰余金の配当ではないが、税務上配当所得として扱われる金銭その他の資産の交付をいい、源泉徴収の対象となる。投資法人においては、支払配当損金算入の対象である「配当等の額」に含まれる注23。

投資口の払戻しに係るみなし配当の帰属時期に

ついては、国税庁ホームページの質疑応答事例『租税特別措置法第67条の15《投資法人に係る課税の特例》の適用における投資法人が行う投資口の払戻しに伴うみなし配当の取扱いについて』において

「払戻金額の支払の日を含む事業年度に係る」と解説されている。

この質疑応答事例に基づき、投資口の払戻しについて、4.①でBの処理方法が適用され、X+1期の利益分配が減少した場合であっても、その減少分をみなし配当の損金算入が補う結果、課税所得は生じない。また、支払配当要件の90%超判定式においても、払戻金額は分母に加算されず、みなし配当だけが分子に加算されるので、要件は充足できると考えられる。

租税特別措置法第67条の15《投資法人に係る課

税の特例》の適用における投資法人が行う投資口

の払戻しに伴うみなし配当の取扱いについて

(国税庁ホームページより一部抜粋)

投資口の払戻しに伴うみなし配当については、次に掲げる事項からすれば、その払戻しの効力が生ずる日(払戻金額の支払の日)を含む事業年度に係るものとし、当該事業年度を適用事業年度と解して投資法人に係る課税の特例制度を適用することが相当です。① 照会要旨にもあるとおり、期末配当は、当該

各事業年度における金銭の分配に係る計算書に記載されており、その金銭の分配に係る計算書は、旧商法における利益処分計算書に類するようなものであって当該各事業年度

注 21投信法施行規則第 139条第 1項は、払戻し直前の一口当たり出資総額×払戻口数を出資総額から控除することを求めているが、控除しきれなかった部分(不足額)の取扱いは規定していない。しかし、不足額をさらに出資総額から控除させることは想定し難いことから、その他利益剰余金に充てる(減額する)ことが考えられる。

注 22財務省『平成 18年度税制改正の解説』P267の(注)。なお平成 29年度税制改正に伴い、当該第 5号は第 6号に繰り下げられている。

注 23詳細は、第 5回(Vol.37の P85)を参照のこと。

【お詫びと訂正】ARES 不動産証券化ジャーナル 39 号(10 月 1 日発行)掲載

「第 7 回圧縮記帳(1)」において説明の不足がありましたので、お詫びして訂正いたします。

● 94 頁、4. 買換特例圧縮積立金の囲みの 1.(誤)積立額を(正)(その事業年度において譲渡をした不動産に係る譲渡

差益額を限度として)積立額を

117January-February 2018

における利益処分の内容を記載するものであるため、当該各事業年度との対応関係が明らかである。一方、投資口の払戻しに伴うみなし配当は、その金銭の分配に係る計算書に記載されず、投資口の払戻しを行った事業年度の損益計算書に反映されていることから当該各事業年度と対応させる根拠がないこと。

② 投資口の払戻しに伴うみなし配当は、時価評価により含み損益の精算をすることに加え、特定の事業年度の利益のみならず過去からの繰越利益をも精算するものであり、この点からも直近に終了した事業年度と対応させる根拠がない。

③ 投資口(資本)の払戻し等に伴い生じるみなし配当は、平成18年度税制改正前から特定の事業年度と対応させる税務処理は行われておらず、その効力発生日(払戻金額の支払の日)において税務処理が行われることとされており、投資法人の課税の特例制度においても、その効力発生日の属する事業年度に係るみなし配当と取り扱うこととなること。

④ 平成18年度税制改正後においても、みなし配当に係る考え方に変更はないことから、投資法人の課税の特例制度の適用における投資法人が行う投資口の払戻しに伴うみなし配当についても、平成18年度改正前と同様の取扱いとなること。

ふるかわ ひであき税理士EY税理士法人 グローバルコンプライアンスアンドレポーティンググループ 不動産チーム エグゼクティブディレクター大手外資系税理士法人および米国系大手ノンバンクを経て、2014年EY税理士法人に入社。国内外の事業法人、金融機関、REIT、投資ファンド向けに不動産・インフラ・大型動産に関連する税務アドバイスおよびコンプライアンス業務を提供。Jリートについては2001年の創設時より税務実務に関与している。

やまもと きょうじ税理士EY税理士法人 グローバルコンプライアンスアンドレポーティンググループ 不動産チーム エグゼクティブディレクター第一勧業銀行を経て1992年太田昭和アーンストアンドヤング(現EY税理士法人)に入社。2001年の Jリート創設当初から税務実務に携わり、現在はEY税理士法人における投資法人分野の責任者。