capÍtulo iv propuesta de una guÍa que permita...

TRANSCRIPT

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

-104-

CAPÍTULO IV

PROPUESTA DE UNA GUÍA QUE PERMITA MEJORAR EL CONTROL INTERNO FINANCIERO DE LA PRODUCCIÓN DEL ACTIVO

BIOLÓGICO COCO, PARA LA EXTRACCIÓN Y COMERCIALIZACIÓN DEL ACEITE DE COCO, EN LA COOPERATIVA EL JOBAL, UBICADA

EN LA ISLA ESPÍRITU SANTO, EN EL MUNICIPIO DE PUERTO EL TRIUNFO, DEPARTAMENTO DE USULUTÁN.

A. Generalidades. El Capítulo IV contiene una propuesta de una Guía que le permita a la Cooperativa El

Jobal mejorar el Control Interno Financiero tanto en el departamento de producción

como en el área operativa en la producción o cosecha, extracción y comercialización

del activo biológico coco, Cocos nucifera

La investigación de campo consistió en hacer entrevistas indagatorias a los

asociados principales de la cooperativa. Las conclusiones y recomendaciones que se

han hecho, han servido de cimiento para la realización de dicha propuesta; la cual

se considera de importancia para mejorar el control interno financiero de la

Cooperativa El Jobal

B. Objetivos. 1. General

• Proponer una guía, que permita mejorar el control interno financiero en los

centros de costos del activo biológico en la Cooperativa EL Jobal, ubicado en

el Municipio de Puerto El Triunfo, Departamento de Usulután.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

-105-

2. Específicos • Proponer procesos en los centros de costos del activo biológico “Cocos

nucifera”, que conlleve a mejorar le control interno de la producción del activo

biológico y la extracción y comercialización del aceite de coco.

• Elaborar herramientas de control que permitan minimizar los tiempos, costos y

gastos, y así mejorar el rendimiento de las operaciones financieras de la

cooperativa.

• Diferenciar en el proceso de obtención de la cosecha los mecanismos para la

distribución del Producto Agrícola y el tratamiento de la parte del producto

llamado copra y la posterior extracción de aceite.

C. Importancia y beneficios de la guía 1. Para la Cooperativa El Jobal. La Cooperativa El Jobal ha experimentado en los últimos años una disminución en su

extensión de propiedad. Esto se debe a la imperante necesidad de vender algunos

terrenos para subsanar el déficit de ingreso de los más de 250 asociados que se

benefician del trabajo de la cooperativa. La cooperativa cuenta con un número

aproximado de un mil doscientas manzanas, dedicadas a diferentes actividades,

además de la siembra del coco.

2. Para el sistema económico como aporte a la economía nacional Con el refuerzo de la guía de control interno financiero, no sólo es de beneficio para

la Cooperativa El Jobal, sino que también podrá servir de herramienta de control para

otras empresas homólogas y que por ende, ayudaría a minimizar gastos, añadido a

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

-106-

una mejora en la gestión administrativo-financiero de las empresas dedicadas a las

actividades agrícolas.

El control efectivo, apoyado por herramientas de control, permitirá a la Cooperativa

El Jobal ser más competitivo en el mercado del activo biológico, el producto agrícola

y el producto resultante del producto agrícola, que en la cooperativa se produce.

3. Para los asociados de la Cooperativa El Jobal. Con la elaboración de la guía de control interno financiero, los asociados, los

administradores de la cooperativa podrán obtener mejores excedentes al final de

cada ejercicio; aumentando así su desarrollo sostenible.

D. Justificación de la guía. La Guía de Control Interno Financiero se justifica utilizando como base las

recomendaciones y conclusiones derivadas de las entrevistas hechas a los

asociados administrativos de la cooperativa.

E. Alcance de la guía Lo que se pretende lograr con la guía es valorar las Fortalezas, Oportunidades,

Limitaciones y Amenaza, y que sirva como herramienta para llegar a una

optimización de los centros de costos.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

-107-

1. Diagnóstico de la Cooperativa El Jobal. FORTALEZAS OPORTUNIDADES

1) Extensión Territorial - La cooperativa ocupa casi el

80% del territorio de la Isla Espíritu Santo

2) Poca competencia

- Único proveedor de aceite de coco.

3) Seguridad

- Por tratarse de una Isla, el nivel delincuencial es prácticamente nulo.

- Para contrarrestar posibles focos delincuenciales, se promueve el deporte y otras actividades.

- Estricto control de los viajes entre Puerto El Triunfo y la isla.

4) Producto

- El producto agrícola está maduro y se puede comercializar directamente, pues tiene mucha demanda

5) Empleo

- Disposición laboral, oferta de trabajo para el sector.

1) Desarrollo Local - Proyección de construcción de

una carretera en La Península San Juan del Gozo hasta Corral de Mulas.

2) Expansión del mercado

- Posibilidades potenciales de expansión a otros municipios del área

3) Expansión del área de sembrado

- Existencia de lotes vacíos en los alrededores, posibilidad de explotación del activo biológico, no solo coco, sino otros tipos.

4) Benchmarking.

- Compartir experiencias con otros negocios homogéneos con miras de crecimiento

- Obtención de experiencia comercial

- Aceptación de la clientela

LIMITACIONES AMENAZAS 1) Sector Financiero

- Líneas de crédito inexistente.

2) Actividades alternas - Necesidad de recurrir a rubros

paralelos para mitigar el déficit de ingreso de las familias

1) Producto y Subproducto - El mercado del aceite se ve

reducido por los pocos clientes que lo requieren.

- Por la poca demanda, los costos de producción se elevan.

- La empresa privada se introduzca al mercado de extracción de aceite y tenga mejores posibilidades en el mercado

2) Zona potencial de desastre - La bahía está expuesta a

desastres naturales

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

-108-

F. Diseño de la guía de control interno financiero

Portada de la guía

COOPERATIVA EL JOBAL Isla Espíritu Santo, Municipalidad de Puerto El Triunfo, Usulután.

GUÍA QUE PERMITA MEJORAR EL CONTROL INTERNO FINANCIERO DE LA PRODUCCIÓN DEL ACTIVO BIOLÓGICO COCO, PARA LA EXTRACCIÓN Y COMERCIALIZACIÓN DEL

ACEITE DE COCO, EN LA COOPERATIVA EL JOBAL, UBICADA EN LA ISLA ESPÍRITU SANTO, EN EL MUNICIPIO DE PUERTO EL

TRIUNFO, DEPARTAMENTO DE USULUTÁN

G-CIF

PUERTO EL TRIUNFO, NOVIEMBRE DE 2008

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

-109-

1. Esquema de la guía

Fuente: Equipo de tesis

Esquema de una guía que permita mejorar el Control Interno Financiero de la producción del activo biológico coco, para la extracción y comercialización del aceite de coco, en la Cooperativa El Jobal.

A C T IV O B IO L Ó G IC O(C O C O S N U C IF E R A )

C rec im ien to

A .- A L M Á C IG O

B .- S IE M B R A O T R A N S P L A N T E

F o rm u lario s

P ro c ed im ien to s

O b ten c ió n d e co sech a

D is tr ib u c ió n d e l p ro d u cto

T ra tam ien to d e p artes d e l p ro d u cto (co p ra )

E xtracc ió n d e l ace ite d e co c o

P ro d u cc ió n d e l A ctivo B io ló g ico

E xtracc ió n y co m erc ia lizac ió n d e l a ce ite d e co co

2

3

P o líticas1

C E N T R O S D E C O S T O S D E L A C T IV O B IO L Ó G IC O

M E JO R A S A L C O N T R O L IN T E R N O F IN A N C IE R O

D e g ra d ac ió n

P ro d u cc ió n

P ro ceac io n

T R A N S F O R M A C IÓ N B IO L Ó G IC A

- R eco n o c im ien to in ic ia l d e l A c tivo B io ló g ico- c rec im ien to A ctivo b io ló g ico

- S e le cc ió n d e l ac tivo b io ló g ico- tra tam ien to d e l ac tiv o b io ló g ico

IN V E N T A R IO

C O N T R O L IN T E R N O

D esarrollo d e p ro cesos o rien ta d o s a :

R eco nocim ien to y d esa rro llo d el a ctivo b ioló g ico

P roceso d e ex tra cción y co m ercial iza ción p a ra el a ce ite d e co co

I nfo rm a ció n a revela r.

R esu lta d o sH erram ien tas d e co n tro l

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 110 -

2.- Generalidades de la guía

2.1- Generalidades. La presente guía es un documento comprensible, que se ha creado con el objetivo de

mejorar el Control Interno Financiero de la producción del activo biológico coco, para

la extracción y comercialización del aceite de coco, en la Cooperativa El Jobal.

En la guía se describen los lineamientos a seguir en cada uno de los procesos que

integran el proceso productivo de la Cooperativa el Jobal; así como los respectivos

formularios que se proponen para una maximización y mejor control de los recursos.

2.2- Objetivos de la guía

Proporcionar una herramienta que permita mejorar el Control Interno

Financiero de la producción del activo biológico coco, para la extracción

y comercialización del aceite de coco. Establecer centros de costos para el activo biológico Mejorar el control en el proceso productivo, para la obtención de la

materia prima a utilizar en la extracción de aceite. Proponer mejoras en las políticas y procedimientos con el fin de facilitar

una información confiable a revelar. Maximizar los recursos con que cuenta la Cooperativa. Proporcionar una guía que sea de utilidad para todas las cooperativas

que se dediquen a rubros similares.

2.3- Importancia de la guía La importancia de la guía radica en establecer procedimientos indispensables y

controlados; los cuales contribuirán a optimizar y maximizar los recursos con que se

cuentan, sugiriendo el uso de las normas de contabilidad actuales.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 111 -

Contribuyendo al mantenimiento y crecimiento económico de la cooperativa, se

mantendrá y mejorará la contribución social y económica que ésta proporciona al

país

2.4- Características de la guía

Presentación de esquema que permite una mejor comprensión del contenido

de la guía.

Ofrece herramientas de control necesarias para la obtención de una

información confiable.

Procedimientos de fácil entendimiento y ejecución para los centros de costos y

departamento de producción.

La guía facilita la adaptación de los controles a otras cooperativas dedicadas a

rubros similares, ya que sus procedimientos son flexibles.

3.- Desarrollo de la guía 3.1.- Parte I – Activo Biológico Fases de Transformación biológica del activo biológico: (a) creación, (b) producción,

(c) procreación, (d) degradación. Cada una de estas es observable y valorable pues

son cambios físicos que tienen relación directa con los beneficios económicos

futuros.

(a) Crecimiento

En esta fase se registrará todos los costos y gastos en el cual

se incurre para su crecimiento.

(b) Producción

Nivel alcanzado por de activo biológico para obtener el producto

agrícola.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 112 -

(c) Procreación

Se separa la semilla (producto agrícola) seleccionado para la

plantación y procreación del activo biológico, registro de costo

incurrido para ello.

(d) degradación

Es la fase en la cual el activo biológico ha terminado su vida útil,

por lo que lo lleva a la degradación.

3.2.- Parte II - Centros de Costos, Inventario y Control Interno 3.2.1 - Centros de costos del activo biológico Costo: Precio pagado o solicitado para la adquisición de bienes o servicios. Precio o

gasto de elaboración de un producto. El costo de producción: es el valor del conjunto

de bienes y esfuerzos en que se ha incurrido o se va a incurrir, que deben consumir

los centros fabriles para obtener un producto terminado, en condiciones de ser

entregado al sector comercial.

Clasificación de los costos

Los costos, de acuerdo a su naturaleza contable los podemos clasificar como:

Costos fijos y variables

Costos directos e indirectos

Costos fijos y variables:

Costos fijos: Son aquellos que no varían en relación con el volumen de la producción.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 113 -

- Ejemplo: Depreciación, sueldos y salarios fijos y sus respectivas prestaciones,

alquiler del local de planta, mantenimiento de maquinas y equipos de

producción

Costos variables: Son aquellos que están directamente relacionados con los

volúmenes de producción, significa que aumentan en la medida en que aumenta la

producción.

Ejemplo: Combustibles, Fertilizantes y Mano de Obra al destajo

Costos directos e indirectos

Costos directos: Es cuando el costo está directamente relacionado con la producción

de un producto determinado, por ejemplo el valor de la semilla, del fertilizante, éste

está directamente relacionado con la producción.

Costos indirectos: Son los que no tienen ninguna relación con la producción en un

producto determinado, son necesarios para la producción pero no se pueden

identificar con un costo específico de algún producto, por ejemplo los costos de la

electricidad, no necesarios para la empresa pero se hace difícil saber cuánto

corresponde a cada uno de los productos.

Los costos directos o indirectos pueden ser fijos o variables, así mismo éstos pueden

ser directos o indirectos.

Cálculo de los costos

La metodología para el cálculo de los costos de producción en las empresas

agrícolas o ganaderas difiere una de la otra, dependiendo de la clase de producto de

que se trate.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 114 -

Para efectos de ese cálculo, se pueden agrupar las diferentes actividades

agropecuarias en cuatro grandes grupos:

1. Cultivos anuales

2. Cultivos permanentes

3. Ganadería

4. Otras actividades pecuarias

Cultivos anuales: Son los que se siembran y se cosechan dentro de un mismo año.

Cultivos permanentes: Son cultivos que no agotan su vida productiva en el primer

año de cosecha, sino que duran por varios años.

Una característica importante de estos cultivos es que antes de recoger su primera

cosecha, habrá transcurrido un período significativo en el cual es necesario que el

empresario realice una gran inversión, sin percibir ingreso alguno.

En esta actividad, las diferentes etapas por la que pasa son: adquisición o producción

de semilla, preparación del área de siembra del almácigo, desherbar, abonamientos,

y previsión o control de plagas hasta que el almácigo sea trasplantado.

Una vez efectuado el trasplante y hasta su desarrollo normal para iniciar el ciclo de

producción debe dársele un mantenimiento semejante al indicado para el almácigo,

en un lapso que va de uno a cuatro años; según el tipo de cultivo de que se trate.

Algunos ejemplos de cultivos permanentes son: café, caña de azúcar, banano,

cacao, palma africana, cardamomo, macadamia, cítricos y otros frutales como

papaya, mango, guanábana, durazno, coco, etc.

Los cultivos permanentes pueden dividirse en cuatro fases según su ciclo vegetativo.

1. Establecimiento

2. Incremento

3. Madurez

4. Decremento

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 115 -

Costos de Producción del Cultivo de Cocotero.

Costos de Producción.

Para el caso del activo biológico coco estos serán divididos en:

costos de establecimiento: que son los costos incurridos desde la siembra

hasta que el cultivo inicie la fase de producción (de 3 a 4 años para enanos e

híbridos).

costos de mantenimiento: son los costos de manejo del cultivo en la fase de

producción.

El año de siembra es el que requiere del mayor desembolso, especialmente si el

cultivo se manejará con riego, este puede representar hasta el 50% de los costos del

primer año. Del segundo al cuarto año los costos son bajos y solo incrementan en

rubros como insumos. En los años siguientes los costos se incrementan por la

cosecha e insumos.

Políticas

Los departamentos agrícola y producción están en la obligación de presentar

ante la administración los controles implementados y logros obtenidos a las

mejoras del activo biológico coco cada vez que se requiera.

El ingeniero residente del departamento agrícola tiene la función de capacitar

a su personal en la inducción e implementación de la guía que permita

mejorar el control interno financiero.

El ingeniero agrónomo está en la obligación de analizar cada dos meses los

suelos para asegurar su fertilización óptima.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 116 -

Es responsabilidad del departamento agrícola, verificar y dar seguimiento a las

herramientas de control, las cuales permiten el optimo desarrollo del activo

biológico coco.

El departamento de producción es el responsable de implementar recursos

capaces de minimizar costos y gastos en el proceso de producción para la

extracción del aceite.

El sistema de costos se realizará identificando cada una de las etapas del proceso

productivo del cultivo, Para determinar los costos se generan dos centros de costos:

A- Almácigo

B- Siembra o transplante

A- Centro de Costo - Almácigo

Es necesario conocer cuál producto o productos son demandados por el mercado o

cuáles son los que muestran un potencial creciente. Para tomar esta decisión se

presentan las características de los cultivares plantados en el país.

En el cocotero se reconocen dos grandes grupos los gigantes o altos y los enanos,

entre los cuales existe una diversidad. Para el caso de El Salvador los grupos

plantados son:

• Alto del Pacífico

• Enano Malasino

• Híbridos El manejo del cultivo es el conjunto de acciones encaminadas a obtener los mejores

rendimientos y productividad, para obtener la mayor utilidad posible.

Las labores que involucran el manejo del cultivo se describen a continuación.

El almácigo debe establecerse en terreno parejo que no se encharque y cerca del

lugar que se va a transplantar las palmitas.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 117 -

Cuidados que deben tenerse en el almácigo:

• Regar los cocos diariamente con agua suficiente hasta que la muesca quede

bien empapada.

• Cubrir con palapas secas los cocos enterrados hasta que broten las palmitas

para impedir que la resolana reseque la humedad de la muesca.

• Pasar al vivero las palmitas y deben arrancarse cuando tengan de 30 a 40

centímetros de altura, antes de que sus raíces sobresalgan de la cáscara del

fruto o semilla.

FORMATO: G-CIF 1

Almácigo No. (1)Técnico Responsable: (2)

TOTAL (7) TOTAL US$ (8)

PacíficoPrecio Unitario

US$ RojoPrecio Unitario

US$ AmarilloPrecio Unitario

US$ VerdePrecio Unitario

US$ MAYPANPrecio Unitario

US$

TOTALES (9)

VARIEDAD DE ACTIVO BIOLÓGICO A PARTIR DEL PRODUCTO AGRÍCOLA PARA EL ALMÁCIGO

SIEMBRA X SEMANA (3)

Alto (4) Enano Malasino (5) Hibrido (6)

ASOCIACION COOPERATIVA DE PRODUCCIÓN AGROPECUARIA EL JOBAL DE R.L.

VALUACIÓN DE LA SEMILLA PARA EL ALMÁCIGO

form

ular

io G

-CIF

1

Descripción de Formulario G-CIF 1

• (1) El técnico responsable escribe el No. del Almácigo donde se encuentra el

producto agrícola que dará vida al activo biológico.

• (2) Nombre del técnico responsable

• Columna (3) Día de la semana que se realiza la siembra

• Columnas (4, 5 y 6) Unidades de activo biológico según variedad que servirá

para el futuro trasplante o comercialización, cada uno con precio unitario.

• Columna (7) Totales diarios de unidades de activos biológicos

• Columna (8) El contador se encarga de valorizar las cantidades de las

columna 7

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 118 -

• Fila (9) Totales de activo biológico por variedad.

Foto 1. Marcación con identificación de la variedad de activo biológico en almácigo. Fuente: equipo de tesis.

Foto 2. Distribución del producto agrícola (como semilla) que dará vida al activo biológico en los almácigos.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 119 -

FORMATO: G-CIF 2

Almácigo No. (1)Responsable: (2)

FECHA (3) Libras US$ (8) litros/galones US$ Horas/hombre US$ horas/hombre US$ Horas efectivas US$ (8)

TOTALES

COSTO PARA EL MANTENIMIENTO DEL ALMÁCIGO

ABONO(4)

ASOCIACION COOPERATIVA DE PRODUCCIÓN AGROPECUARIA EL JOBAL DE R.L.

INSUMOS UTILIZADOS EN ALMÁCIGO (CALCULOS SEMANALES)AGUA (5) Mano de Obra Directa (6)

(MOD) otros recursos (7)Mano de Obra Indirecta

(MOI) (6)

form

ular

io G

-CIF

2

Descripción de Formulario G-CIF 2

(1) El responsable escribe el No. del almácigo donde se tratará su mantenimiento.

(2) Nombre del tecnico responsable

(3) Fecha de utilización

(4) (5) El técnico es el encargado de registrar las cantidades en libras de abono y litros de agua.

(6) El técnico registrará las horas hombre para las MOD, MOI previa revisión del encargado del departamento

agrícola.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 120 -

(7) El tecnico registra otros recursos utilizados en la prepararación del almácigo

como alquiler de herramientas, etc

(8) Registro de los totales en efectivo por parte del contador

Métodos de prevención Entre los factores que limitan la producción agrícola y la calidad de las cosechas

están las enfermedades y las plagas, las cuales pueden atacar a los cultivos desde

que las plantas inician su crecimiento, hasta la cosecha y aún en el almacenamiento.

Los plaguicidas permiten controlar la proliferación de plagas y enfermedades, así

como reducir ó evitar las pérdidas en la producción y contribuir al control de los

vectores de diversas enfermedades. No obstante la importancia económica de los

plaguicidas, es necesario destacar que su aplicación indiscriminada y sin control

puede ocasionar daños al ambiente; por ejemplo, el deterioro de la flora y la fauna

silvestres, la contaminación del suelo, de los mantos freáticos y aguas continentales

y costeras, así como la generación de plagas resistentes a los plaguicidas.

Foto 3. Sistema de riego por goteo, filtración mesurada para mantener siempre húmedo el estrato. Fuente: equipo de tesis.

Foto 4. Vista más amplia de almácigo y su sistema de riego. Fuente: equipo de tesis.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 121 -

FORMATO: G-CIF 3

FECHA DE ENTREGADO: (1)

CANTIDAD (2) UNIDAD DE MEDIDA (4)

No. DE ALMÁCIGO DONDE SE APLICA

(4)

TIEMPO DE APLICACIÓN (5)

US$ (6)

Nombre y Firma del Solicitante:_______________________________ Autorizado por:____________________

Encargado de bodega:

REQUISICIÓN DE ABONO, INSECTICIDAS, PLAGICIDAS, NEMATICIDAS PARA ALMACIGOS

Por este medio solicito del encargado de la bodega de insumos agrícolas, los materiales que a continuación se describen:

DESCRIPCIÓN DEL INSUMO (3)

ASOCIACION COOPERATIVA DE PRODUCCIÓN AGROPECUARIA EL JOBAL DE R.L.

form

ular

io G

-CIF

3

Descripción de Formulario G-CIF 3

(1) Fecha de requisición

(2) (3)(4)(5)El técnico indicará la cantidad del insumo que necesita, el nombre del

insumo que necesita, unidad de medida de capacidad, peso, volumen, el lote

donde se aplicará y el tiempo que se aplique lo solicitado..

(6) NOTA.: El encargado de compra verifica la autenticidad de la requisición y

autoriza la solicitud de compra o de entrega de los insumos en bodega; las

cantidades de insumos detalladas en la solicitud se considerarán como

consumidas en un 100%. Esto para efectos de control, registro contable y como

costos de mantenimiento.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 122 -

FORMATO: G-CIF 4

Almácigo No. (1)Responsable: ______________________________________________

ALTO (3) HIBRIDO (5) DESCRIPCIÓN DEL TRATAMIENTO (6)

NIVEL DE RECUPERACIÓN (8)

FECHA (2) Pacífico Rojo Amarillo VerdeEnfermedad, plaga, hongo, otras

causasvol. Litros, miligramos,

mililitros, gramos US$ % PORCENTAJE

TOTALESNOTA: elaborar por cada variedad

ENANO MALASINO (4)VARIEDAD DE ACTIVO BIOLOGICO

TRATAMIENTO DEL ACTIVO BIOLÓGICO EN EL ALMÁCIGO

RECUPERACION DE ACTIVO BIOLÓGICO

INSUMOS APLICADOS (7)

ASOCIACION COOPERATIVA DE PRODUCCIÓN AGROPECUARIA EL JOBAL DE R.L.

form

ular

io G

-CIF

4

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 123 -

Descripción de Formulario G-CIF 4 (1) Número del almacigo

(2) El responsable anotará el día del mes en que se ha hecho alguna aplicación,

para cada una de las variedades de los activos.

(3) (4) (5) Cantidad en unidades de activo biológico tratado en el almácigo según

variedad

(6) Describe en forma general el tipo de tratamiento, indicando de mayor a menor

importancia.

(7) El insumo aplicado indicando el volumen y de preferencia detallando precio

unitario

(8) Registrar el nivel de recuperabilidad por criterio del ingeniero agrónomo

Foto 5. Área de tratamiento. Fuente: equipo de tesis.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 124 -

PROCEDIMIENTOS Y FLUJOGRAMAS ALMÁCIGO

P-CIF 01 Departamento Agrícola Elaboró: Técnico de Área

Revisó: Contador

Aprobó: Administrador

Pasos Descripción Responsable1 Se realizará una selección de acuerdo al tipo de coco para la

siembra en el almácigo, de esa manera nacerá el árbol deseado dentro del almácigo.

Ingeniero agrónomo

2 La persona encargada de la formación del almácigo tiene que llevar el control de las operaciones a realizar para la siembra del árbol, es decir que quien realice la siembra del árbol tiene que saber de que manera este tiene que ir sembrado.

Técnico

3 El terreno tiene que estar bajo las condiciones que demanda el activo biológico, de manera que este cumpla con el abono necesario.

Ingeniero agrónomo

4 Manejo y control de los insumos que se incurren en el crecimiento del árbol siendo estos por ejemplo: funguicidas, abonos, insecticidas etc

Técnico

5 Una persona experta detectará las plagas o insuficiencia de minerales a los cuales este tipo de activo biológico está expuesto.

Ingeniero agrónomo

6 Si el árbol no está en buenas condiciones y es atacado por algún hongo o insuficiencia de minerales, éste deberá ser tratado por el experto para que el tratamiento sea certero y no se infecten los demás árboles.

Ingeniero agrónomo

7 Se debe llevar un control de la inversión realizada para el tratamiento y recuperación del árbol.

Técnico

8 Si el árbol está saludable, éste será transplantado para que se desarrolle y pueda dar fruto. Dicho proceso se registrará a través de formularios

Técnico

10 Reconocimiento de los costos por las operaciones realizadas en el transplante definitivo del árbol.

Técnico

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 125 -

PROCEDIMIENTOS Y FLUJOGRAMAS ALMÁCIGO

P-CIF 01 Departamento Agrícola Elaboró: Técnico de Área

Revisó: Contador

Aprobó: Administrador

DESCRIPCIÓN DEL PROCESO ACTIVIDADES

Selección del coco (producto agrícola) para la formación del almacigo.

Análisis del terreno que se utilizara para la siembra de los cocos, y formar el almacigo.

Costos de mano de obra para la siembra del almacigo.

Costos incurridos durante el crecimiento – mantenimiento del Activo Biológico.

Monitoreo del Activo Biológico para prevención de enfermedades.

Análisis técnico del activo biológico por el ataque de plagas o deficiencias de macro- y microelementos (N, P, K, Mg, Mn) Control de gastos realizados al momento de tratar el Activo Biológico, por las deficiencias y plagas detectadas.

Manejo de formatos para seleccionar el transplante de acuerdo al tipo del Activo Biológico. Costos incurridos para el transplante del árbol.

Inicio

Fin

Activo biológico sano

SI

NO

Selección del coco (producto agrícola)

Presupuesto de mano de obra para el almácigo.

Estudio del terreno para la siembra del almácigo

Mantenimiento del activo biológico

Diagnóstico de plagas o

enfermedades

Control de insumos a

utilizar para el tratamiento del activo biológico.

Preparación del transplante del activo biológico.

Reconocimiento de costos incurridos para el

transplante del activo biológico.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 126 -

B- Centro de Costo - Siembra o Trasplante

Preparación del Terreno para el Establecimiento de plantación La preparación del terreno depende del tipo de explotación que se pretenda

establecer; debe iniciarse un mes antes del transplante. En terrenos recién abiertos

al cultivo es necesario desmontar y destroncar, nivelando enseguida para evitar

encharcamientos; después se barbecha a 30 centímetros de profundidad y por último

se dan pasos de rastra. En terrenos donde ya se cultiva solamente se barbecha y

rastrea. Las plantaciones de cocotero se pueden establecer en dos sistemas: solas o

unicultivo y en asociación con cultivos anuales, perennes y con forrajes para el

ganado.

Labores Mecánicas: Para controlar malezas y limpiar el suelo se pueden realizar algunas labores

mecanizadas como el paso de rastra. En el caso de suelos que posean piso de arado

es necesario romperlo usando subsolador.

Pastoreo: El pastoreo es un eficiente y económico método de manejo de malezas gramíneas

en plantaciones de cocotero. Tradicionalmente, el ganado ha sido usado como

agente biológico de control de malezas. En plantaciones jóvenes se recomienda el

pastoreo de los brotes después de una chapoda con ovejas. Los costos de

desmalezado se reducen hasta un 50% por el pastoreo de ganado y aumenta los

ingresos de la finca por la venta de carne, leche o animales.

Transplante. Una vez que el hoyo de siembra está listo, se procede al transplante o siembra

definitiva de la plantilla. El primer paso es medir la profundidad a que será sembrada

la plantilla, para ello se toma como referencia dos pulgadas del cuello de la planta. La

profundidad dependerá de la edad de la planta, entre más vieja es más profunda

debe ser sembrada. Después, se procede a rellenar parcialmente el hoyo hasta la

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 127 -

profundidad de siembra. Luego, se alinea la planta con el surco y se rellena

completamente el hoyo.

Cuidados que se deben tener durante la siembra:

• Compactar siempre la tierra usada para rellenar el hoyo, para evitar bolsas de

aire que favorecen la pudrición de raíces; con este mismo fin se debe evitar

que se forme un canal alrededor del hoyo producto de la falta de tierra para

rellenar; además, en sitios donde el drenaje externo es lento o se producen

encharcamientos se debe formar un pequeño montículo alrededor del tallo.

• control de malezas en un radio no menor de un metro durante la siembra.

• El terreno donde se plantará el cultivo debe ser desherbado. Los métodos

recomendados son los mecanizados por su bajo costo, sin embargo solo se

pueden usar en terrenos con poca pendiente.

• El cocotero es afectado por períodos largos de encharcamiento, por tanto, si

hay presencia de piso de arado o una capa de suelo endurecida en terrenos

que se han utilizado para pastoreo de ganando, se recomienda un paso de

subsolador para mejorar el drenaje interno y externo del suelo.

Con la finalidad de eliminar malezas es recomendable un paso de chapodadora

seguido de uno o dos de rastra para incorporarlas. Una vez preparado el suelo se

procede a la siembra por transplante.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 128 -

FORMATO: G-CIF 5

Lote No. (1)Técnico Responsable:

TOTAL (6)

PacíficoPrecio Unitario

(US$) RojoPrecio Unitario

(US$) AmarilloPrecio Unitario

(US$) VerdePrecio Unitario

(US$) MaypanPrecio Unitario

(US$)

TOTALES (7)

SELECCIÓN ACTIVO BIOLÓGICO "Cocos nucifera"

VARIEDAD DE ACTIVO BIOLÓGICO PARA EL TRASPLANTE (en unidades)

FECHA (2)

Alto (3) Enano Malasino (4) Hibrido (5)

ASOCIACION COOPERATIVA DE PRODUCCIÓN AGROPECUARIA EL JOBAL DE R.L.

form

ular

io G

-CIF

5

Descripción de Formulario G-CIF 5 (1) No. del lote donde se destinará la variedad de activo biológico.

(2) Fecha del trasplante

(3) (4) (5) Cantidad de activos biológicos para el trasplante incluyendo precio unitario

(6) Total de activo biológico por semana

(7) Total de activos biológicos por variedad

Aplicación de Materia Orgánica Una práctica recomendable es la aplicación de materia orgánica entre 5 y 15 libras

en el fondo del hoyo de siembra. Esta debe estar descompuesta para evitar daños a

la plantilla causados por el aumento de temperatura que produce la descomposición

de la misma. La materia orgánica ayuda a la robustez del tallo. Sin embargo hay que

asegurarse de que el material orgánico permanezca una semana en el hoyo para

que se decomponga completamente.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 129 -

Riego El uso del riego es indispensable en el cultivo comercial del cocotero. Las decisiones

que se deben tomar para regar cualquier cultivo son: cuándo, cuánto y cómo regar.

Cuándo regar, se determina conociendo las características meteorológicas locales,

especialmente la precipitación y evaporación. La humedad del suelo es otro factor

que determina la frecuencia de riego.

Cuánto regar, La cantidad de agua se determina al calcular el consumo de agua que

pierde el suelo por evaporación directa y por transpiración del cultivo. Es imposible

explicar estos cálculos en esta guía, sin embargo se aclaran los factores y valores

necesarios para su cálculo por expertos en riego.

Cómo regar, implica seleccionar el método de riego, que son: microaspersión, goteo,

y goteo subterráneo. Los métodos de aspersión con lateral móvil y por gravedad en

las modalidades de corrugación, surcos e inundación parcial también se

recomiendan cuando las fuentes de agua no tienen limitaciones de caudal.

Es importante señalar que los sistemas de riego localizado como la microaspersión y

el goteo, permiten la fertirrigación. Estos sistemas son más eficientes en el uso del

agua y la energía requerida para el bombeo. La microaspersión se recomienda para

el riego en suelos arenosos y el goteo para suelos de textura fina y aguas con alto

contenido de sal

Marcos de plantación Los marcos de plantación varían según el tipo de cocotero siendo los más

recomendados los siguientes:

-En variedades gigantes será de 9x9.

-En variedades enanas es de 7.5x7.5.

-Para los híbridos es de 8.5x8.5.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 130 -

Fertilización

La fertilización del cultivo de cocotero está determinada por el nivel de producción, la

edad de la planta, el contenido y disponibilidad de nutrientes del suelo, el tipo de

cocotero, la densidad de siembra, el tipo de riego, y la fuente de fertilizante

disponible en el mercado. En el caso de plantaciones nuevas, para determinar la

cantidad de fertilizante por planta, el primer paso, es el muestreo y análisis de suelo.

Cuando el cultivo se encuentra desarrollado, el análisis de suelo se completa con

análisis foliares para determinar deficiencia de elementos en especial menores.

La época de aplicación del fertilizante también es variable. En el primer año el

fertilizante debe incorporarse al suelo en una franja de 15 centímetros a un metro de

ancho y separada a un radio de 50 cm de la planta. En los siguientes años el radio

aumenta hasta alcanzar 2 metros.

El cocotero en etapa de producción extrae del suelo principalmente los siguientes

nutrientes: potasio (K), cloro (Cl), y nitrógeno (N). La mejor respuesta a la fertilización

se obtiene con la aplicación de potasio. Fertilizaciones nitrogenadas producen

efectos más visibles en plantas jóvenes que en adultas. Otros nutrientes como el

fósforo (P), magnesio (Mg) y azufre (S), son importantes en situaciones donde el

balance de cationes y aniones entran en juego.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 131 -

FORMATO: G-CIF 6

Lote No. (1)Responsable: (2)

FECHA Libras US$ (8) litros/galones US$ Horas/hombre US$ horas/hombre US$ Horas efectivas US$ (8)

TOTALES

INSUMOS INCURRIDOS POR MANTENIMIENTO DEL ACTIVO BIOLÓGICOABONO(4) AGUA (5) Mano de Obra Directa (6)

(MOD) Mano de Obra Indirecta

(MOI) (6)otros recursos (7)

ASOCIACION COOPERATIVA DE PRODUCCIÓN AGROPECUARIA EL JOBAL DE R.L.

COSTO PARA EL MANTENIMIENTO DEL ACTIVO BIOLÓGICO

form

ular

io G

-CIF

6

Descripción de Formulario G-CIF 6 (1) No. de lote que se tratará

(2) Técnico responsable

(3) La fecha y la semana que se aplica el tratamiento

(4) (5) (6) y (7) Tipo de insumo y Tipo de mano de obra utilizada para tal fin

(8) Valores en efectivo

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 132 -

FORMATO: G-CIF 7

LOTE No. Responsable: ______________________________________________

ALTO (2) MAYPAN O HIBRIDO (4)

CAUSA DE LA TALA DEL COCOTERO (5) MANO DE OBRA (7)

FECHA (1) Pacífico Rojo Amarillo Verde Enfermedad, plaga, hongo, otras causas Directa horas/hombre Indirecta horas/hombre US$

TOTALES

VARIEDAD DEL ACTIVO BIOLÓGICOENANO MALASINO (3)

TALA DEL ACTIVO BIOLÓGICO

MANO DE OBRA (6)

TALA DEL ACTIVO BIOLÓGICO

ASOCIACION COOPERATIVA DE PRODUCCIÓN AGROPECUARIA EL JOBAL DE R.L.

form

ular

io G

-CIF

7

Descripción de Formulario G-CIF 7

• Columna (1) se anota la fecha detallando el mes, el día en el que es aplicado

la tala del activo

• Columnas (2)(3)(4) se seleccionan los activos biológicos a los cuales se ha

aplicado la tala.

• Columna (5) el motivo de la tala del árbol

• Columna (6) el número de horas/hombre necesarias para la tala.

Foto 6. Área obligada a la tala debido al ataque de picudo del cocotero “Rhynchoporus palmarum” Fuente: Guía Técnica del Cultivo del Coco. Programa FRUTAL-ES

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 133 -

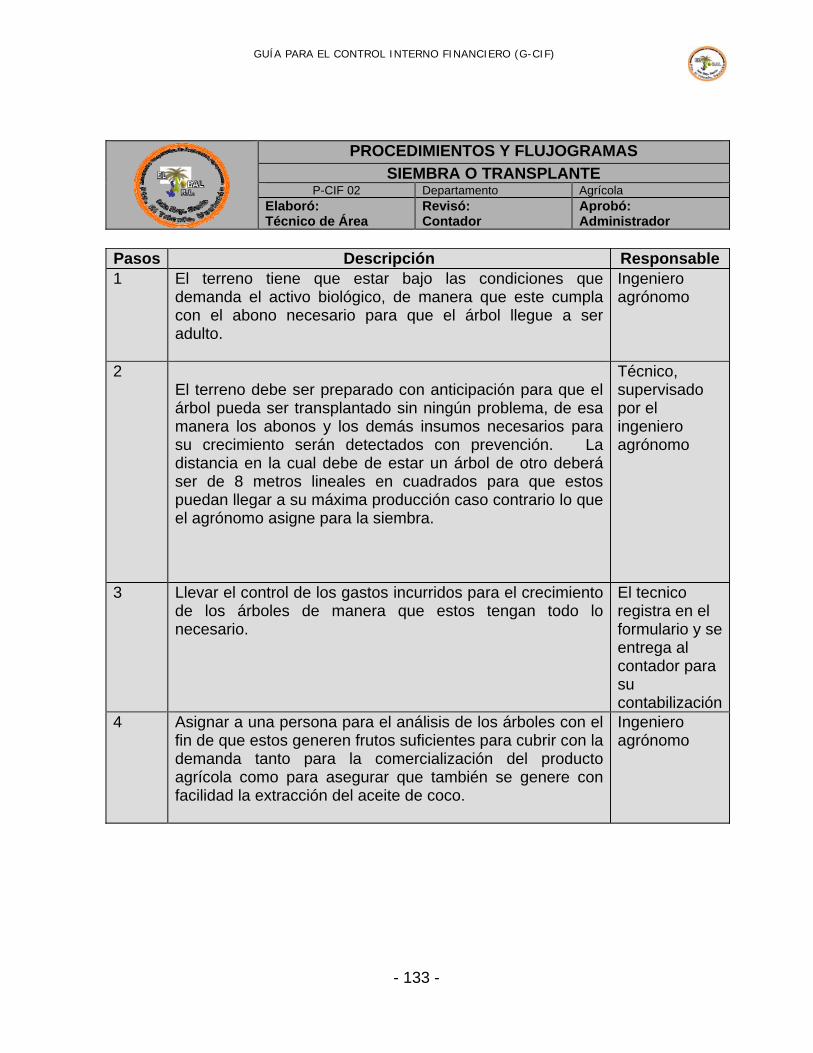

PROCEDIMIENTOS Y FLUJOGRAMAS SIEMBRA O TRANSPLANTE

P-CIF 02 Departamento Agrícola Elaboró: Técnico de Área

Revisó: Contador

Aprobó: Administrador

Pasos Descripción Responsable 1 El terreno tiene que estar bajo las condiciones que

demanda el activo biológico, de manera que este cumpla con el abono necesario para que el árbol llegue a ser adulto.

Ingeniero agrónomo

2 El terreno debe ser preparado con anticipación para que el árbol pueda ser transplantado sin ningún problema, de esa manera los abonos y los demás insumos necesarios para su crecimiento serán detectados con prevención. La distancia en la cual debe de estar un árbol de otro deberá ser de 8 metros lineales en cuadrados para que estos puedan llegar a su máxima producción caso contrario lo que el agrónomo asigne para la siembra.

Técnico, supervisado por el ingeniero agrónomo

3 Llevar el control de los gastos incurridos para el crecimiento de los árboles de manera que estos tengan todo lo necesario.

El tecnico registra en el formulario y se entrega al contador para su contabilización

4 Asignar a una persona para el análisis de los árboles con el fin de que estos generen frutos suficientes para cubrir con la demanda tanto para la comercialización del producto agrícola como para asegurar que también se genere con facilidad la extracción del aceite de coco.

Ingeniero agrónomo

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 134 -

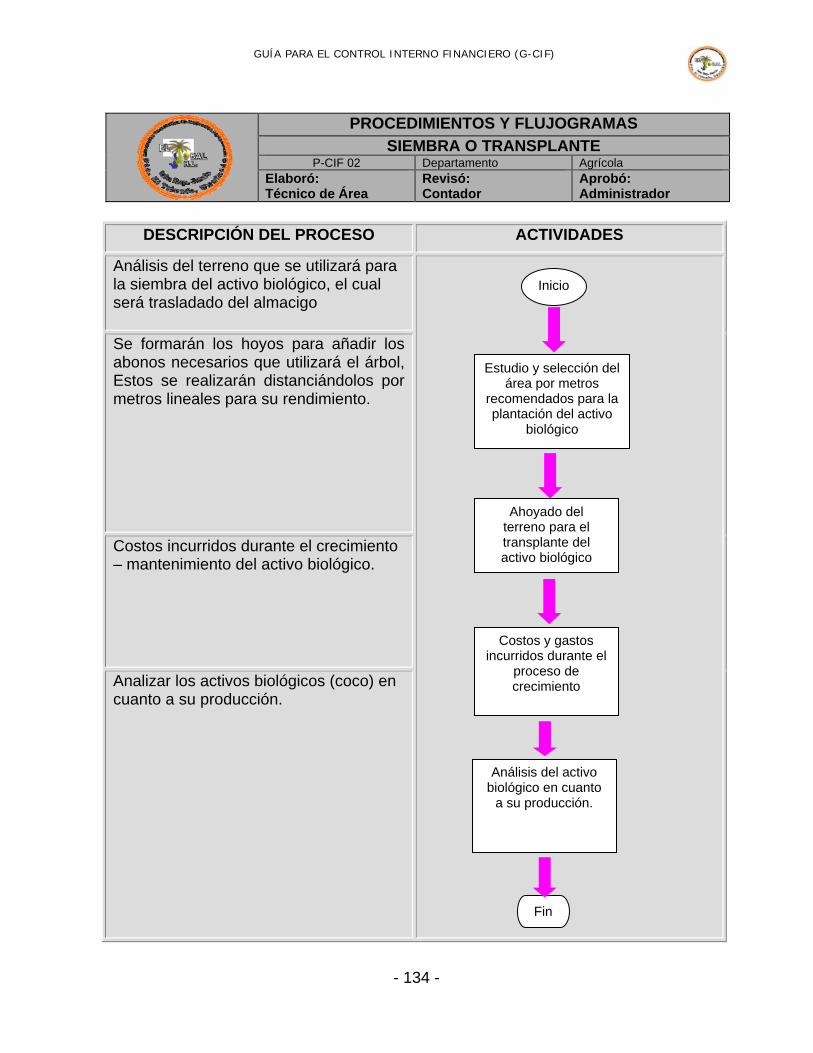

PROCEDIMIENTOS Y FLUJOGRAMAS SIEMBRA O TRANSPLANTE

P-CIF 02 Departamento Agrícola Elaboró: Técnico de Área

Revisó: Contador

Aprobó: Administrador

DESCRIPCIÓN DEL PROCESO ACTIVIDADES

Análisis del terreno que se utilizará para la siembra del activo biológico, el cual será trasladado del almacigo

Se formarán los hoyos para añadir los abonos necesarios que utilizará el árbol, Estos se realizarán distanciándolos por metros lineales para su rendimiento.

Costos incurridos durante el crecimiento – mantenimiento del activo biológico.

Analizar los activos biológicos (coco) en cuanto a su producción.

Inicio

Ahoyado del terreno para el transplante del activo biológico

Fin

Estudio y selección del área por metros

recomendados para la plantación del activo

biológico

Análisis del activo biológico en cuanto

a su producción.

Costos y gastos incurridos durante el

proceso de crecimiento

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 135 -

3.2.2 Inventario Resultado La cosecha o recolección es la separación del producto del activo biológico del que

procede o bien el cese de los procesos vitales de un activo biológico.

FORMATO:

LOTE No.

Recolector(es) Responsable(s):

MES_____ALTO (2) HIBRIDO (4) TOTAL (5)

FECHA(1) Pacífico Rojo Amarillo Verde12345678910111213141516171819202122232425262728293031

TOTAL (6)

ASOCIACION COOPERATIVA DE PRODUCCIÓN AGROPECUARIA EL JOBAL DE R.L.

G-CIF 8

ENANO MALASINO (3)

CANTIDAD DE PRODUCTO AGRÍCOLA RECOLECTADO

RECOLECIÓN DEL PRODUCTO AGRÍCOLA

SEGÚN VARIEDAD DEL ACTIVO BIOLOGICO

form

ular

io G

-CIF

8

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 136 -

Descripción de Formulario G-CIF 8 • Fila (1) anotar el mes en el que se hará la recolección del producto agrícola

(cocos)

• Columnas (1) anotación de los días en los cuales se hará la recolección del

producto agrícola.

• Columnas (2)(3)(4) se anotará el producto agrícola que se recolectó

• Columna (5) es la sumatoria del producto agrícola por día

• Fila (6) total de producto agrícola recolectado.

Foto 7. Torres de aproximadamente 15 metros para la corta del coco. En esta foto cortando los cocos de un Alto del Pacífico. Fuente: Equipo de tesis

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 137 -

FORMATO:

LOTE No.

Contador Responsable:

MES____ (1)TOTAL (8)

FECHA(1)

tiempo aplicado horas (2)

monto (jornal x

tiempo) (3)

consumo (gl. Lt) (4)

monto (5) base de medicion. Tiempo, volumen

(6)

monto (7)

1 -$ -$ -$ -$ 2 -$ -$ -$ -$ 3 -$ -$ -$ -$ 4 -$ -$ -$ -$ 5 -$ -$ -$ -$ 6 -$ -$ -$ -$ 7 -$ -$ -$ -$ 8 -$ -$ -$ -$ 9 -$ -$ -$ -$ 10 -$ -$ -$ -$ 11 -$ -$ -$ -$ 12 -$ -$ -$ -$ 13 -$ -$ -$ -$ 14 -$ -$ -$ -$ 15 -$ -$ -$ -$ 16 -$ -$ -$ -$ 17 -$ -$ -$ -$ 18 -$ -$ -$ -$ 19 -$ -$ -$ -$ 20 -$ -$ -$ -$ 21 -$ -$ -$ -$ 22 -$ -$ -$ -$ 23 -$ -$ -$ -$ 24 -$ -$ -$ -$ 25 -$ -$ -$ -$ 26 -$ -$ -$ -$ 27 -$ -$ -$ -$ 28 -$ -$ -$ -$ 29 -$ -$ -$ -$ 30 -$ -$ -$ -$ 31 -$ -$ -$ -$

TOTAL

CALCULO COSTOS Y GASTOS DE RECOLECIÓNSEGÚN VARIEDAD DEL ACTIVO BIOLOGICO

ASOCIACION COOPERATIVA DE PRODUCCIÓN AGROPECUARIA EL JOBAL DE R.L.

LCG-CIF 9

HORAS/HOMBRE

Jornal por hora:

COMBUSTIBLE, TRANSPORTE

OTROS

Recolector(es) Responsable(s):

RECOLECIÓN DEL PRODUCTO AGRÍCOLA

form

ular

io L

CG

-CIF

9

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 138 -

Descripción de Formulario G-CIF 9 • Fila (1) anotar el mes en el que incurrieron a en costos y gastos por la

recolección del producto agrícola.

• Columnas (1) anotación de los días en los cuales incurrieron en costos y gastos

por la recolección del producto agrícola

• Columnas (2) se anotará el # de horas hombre utilizadas para su respectivo

pago.

• Columna (3) se anotará el monto total del calculo de las horas hombre

reportados en la columna (2)

• Columna (4) se anotará la medida (galón, litro, etc.) de combustible utilizada en

el proceso de recolección del producto agrícola.

• Columna (5) colocar el monto total del costo por el total de combustible

utilizado

• Columna (6) se detallaran otros gastos realizados en medición al tiempo o

volumen durante el proceso de recolección del producto agrícola

• Columna (7) monto total de los gastos realizados en medición al tiempo o

volumen durante el proceso de recolección del producto agrícola

• Columna (8) suma de los montos de las columna (3), (5) y (7).

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 139 -

Tratamiento de partes del producto agrícola después del Secado de copra.

Después de que la copra es extraída, se traslada a una “era” ó asoleadero para su

secado, una vez que esta seca se almacena, o bien se transporta a los centros de

extracción de aceite

FORMATO: G-CIF 10

FECHA: (1)

(2)

Existencia de Copra

jornada (en horas)

Costo de la jornada (US$)

(4) (5) (6)

ASOCIACION COOPERATIVA DE PRODUCCIÓN AGROPECUARIA EL JOBAL DE R.L.

Nombre de Coprera

(3)

COPRA

REGISTRO DE EXTRACIÓN DE COPRA

TOTAL (6)

Encargado de Registro responsable:

form

ular

io G

-CIF

10

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 140 -

Descripción de Formulario G-CIF 10 (1) Fecha de recolección de la copra

(2) Nombre del encargado de registrar la recolección

(3) Nombre y apellidos de la persona que extrae la copra del coco

(4) Existencia recolectadas en peso de copra

(5) Horas en las que incurrió por la extracción de la copra.

(6) Total de copra extraída en peso y horas trabajadas

Foto 9. Copreras extraen la copra (carne blanca) de la estopa Fuente: Equipo de tesis

Foto 10. Recolector vista pesando y registrando los quintales de copra. Fuente: Equipo de tesis

Foto 8. Área de extracción de la copra Fuente: Equipo de tesis

Foto 11. Patrios o área de secado de la copra. Mientras más oscura más tiempo bajo el sol. Fuente: Equipo de tesis

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 141 -

FORMATO NO. G-CIF 11Fecha

MATERIA PRIMAqq copra (1)

-$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$

ASOCIACION COOPERATIVA DE PRODUCCIÓN AGROPECUARIA EL JOBAL DE R.L.

Costos directos (2)Costos indirectos

(3)Costos de

conversión (2+3) (4) TOTAL DE COSTOS (1+4)

COSTOS DE PRODUCCION PARA EL ACEITE DE COCO

form

ular

io G

-CIF

11

Descripción de Formulario G-CIF 11

• (1) Quintales de copra en el proceso de producción de extracción de aceite

• (2) Costos directos

• (3) Costos indirectos

• (4) Costos de conversión, sumatoria de columna 2 y 3

• (5) Total de Costos sumatoria de Columna (1) y Columna (4)

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 142 -

Foto 12. Área de extracción del aceite de coco. Fuente: Equipo de tesis

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 143 -

Proceso de transformación del activo biológico, producto agrícola

y producto resultante (P-TAB)

FUENTE: Equipo de Tesis

AGRICULTURA

TRANSFORMACIÓN BIOLÓGICA ACTIVO

BIOLÓGICO

PRODUCTO RESULTANTE DEL PRODUCTO

AGRÍCOLA TRANSFORMACIÓN

MECÁNICA

COMERCIALIZACIÓN

EXISTENCIAS

REPLANTACIÓN

MATERIA PRIMA

CRECIMIENTO DEGRADACIÓN

PRODUCCIÓN PROCREACION

PRODUCTO AGRICOLA

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 144 -

FORMATO No. G-CIF 12

Encargado:_______________

Aceite procesado (Gal. Litros) (2)

Aceite embasado (Gal. / Litros) (3)

Precio Unitario US$ (4)

TOTALES

ASOCIACION COOPERATIVA DE PRODUCCIÓN AGROPECUARIA EL JOBAL DE R.L.

FECHA(1)

Producto terminado

INVENTARIOINVENTARIO DE ACEITE DE COCO

form

ular

io G

-CIF

12

Descripción de Formulario G-CIF 12

• (1) Fecha de realización del inventario

• (2) Cantidad de aceite procesado en galones o litros

• (3) Cantidad de aceite embasado en galones o litros

• (4) Precio de cada galón o litro producido

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 145 -

3.3.- Parte III - Mejoras al Control Interno Financiero Beneficios. A continuación detallamos los beneficios a considerar para la cooperativa El Jobal al

implementar una Guía que permita mejorar el Control Interno Financiero.

1- Reconocimiento y desarrollo del activo biológico.

2- Proceso de extracción y comercialización para el aceite de coco.

3- Información a revelar

Cada uno de estos beneficios, garantizará de manera razonable, transparente y

eficaz, los procesos que se relacionan con el activo biológico, permitiendo un manejo

más confiables de los recursos financieros y productivos.

1.- Reconocimiento y desarrollo del activo biológico. El reconocimiento comienza desde el momento en que se destina la semilla para el

almácigo, dependiendo de la variedad de éste, necesitará de los cuidados

respectivos. Es de vital importancia que todos los costos añadidos se vayan

cuantificando y registrando debidamente; para ello están destinados los centros de

costos. Los pequeños esquejes ya representan una inversión financiera para la

cooperativa, pues de allí de deriva su desarrollo, su capacidad de producción y

posteriormente las utilidades comerciales e industriales que de ellas se puedan

extraer.

Para lograr el desarrollo del activo biológico y que éste logre optimizar su vida útil, es

necesario también el minucioso registro de todos aquellos agentes que se ven

involucrados en el proceso de desarrollo de dicho activo biológico. Estos agentes son

la distribución controlada del activo biológico para un determinado fin, también todos

aquellos insumos utilizados para el buen desarrollo del mismo, la intervención de la

fuerza de trabajo necesaria y la maquinaria adecuada para lograr el máximo

provecho en el crecimiento y explotación del activo biológico.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 146 -

2.- Proceso de extracción y comercialización para el aceite de coco. El objetivo final desde el reconocimiento inicial del activo biológico, pasando por los

centros de costos, almácigo y siembra o trasplante. Los costos primos, costos de

conversión, costos variables, fijos, la utilización de la capacidad instalada para el

proceso de extracción. Hasta este punto inicia la valorización del producto final, el

aceite de coco. El registro de los costos que implica el proceso de extracción y por

último, los gastos y costos que conlleva la comercialización.

3.- Información a revelar La información a revelar en relación a la actividad agrícola es parte importante para

la consecución de los objetivos trazados. Con los formatos que se han puesto a

disposición, se garantiza la información suficiente y precisa para la realización de los

estados financieros y el insumo para la ejecución del documento Memoria de

Labores. A partir del reconocimiento inicial del activo biológico, pasando por el

proceso de desarrollo y culminando con la producción de aceite de coco, la

cooperativa debe establecer todos aquellos montos que le representen pérdidas o

ganancias. Además de informar de aquellos activos que puedan ser destinados para

otros objetivos que no sea la de extraer el aceite del coco.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 147 -

4.- Glosario de Términos La Cooperativa El Jobal pone a disposición de los asociados del Departamento

Agrícola, el cual proporciona una serie de servicios que llevan consigo operaciones

las cuales se definen a continuación:

OPERACIONES FINANCIERAS DEFINICION

Compra de Insumos Agrícolas

En este tipo de operación se compran una serie

de insumos agrícolas como fertilizantes,

plaguicidas entre otros, los cuales son adquiridos

conforme a la necesidad que tenga el asociado.

Control de Inversión

Consiste en controlar las diferentes inversiones

que se realizan en cuanto a la adquisición de

bienes de activo fijo para uso en el departamento

agrícola.

Gestión de Capacitaciones

Esta actividad significa detectar la necesidad de

capacitación para los asociados hasta que se

asegure que dicha capacitación se haga efectiva,

significa buscar el personal idóneo para que

proporcione los servicios requeridos ya sea por

medio de fuentes internas o externas. Se les

proporciona a los asociados de la cooperativa un

programa anual en técnicas aplicadas al cultivo

del activo biológico, dichas capacitaciones son de

mucha importancia ya que por medio de estas el

asociado puede implementar en su finca las

técnicas adquiridas para así obtener una mayor

productividad del cultivo del café y por ende una

mayor rentabilidad.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 148 -

OPERACIONES FINANCIERAS DEFINICION

Ventas a futuro

Es una forma de comercializar la producción de

coco de los asociados por medio de la bolsa, lo

que permite garantizar el precio de venta del coco

o en su caso del aceite de coco en los nichos del

mercado.

Desembolso de Créditos

Es una operación que consiste en entregar a los

asociados las cantidades o fondos necesarios

solicitados para cada una de etapas de la

cosecha, como parte de un Crédito autorizado.

Presupuesto para el plan de

trabajo

Esta operación es de vital importancia, puesto

que es necesario contar con una herramienta

que le permita cuantificar las necesidades de

recursos financieros, materiales y humanos

necesarios para poder realizar de manera

razonable las actividades en cada una de las

etapas de la cosecha.

Comercialización de coco o

aceite de coco

Establecer las vías para poner a la venta la

producción del coco, sean estos por la venta del

producto agrícola o producto resultante del

producto agrícola significa además dar a conocer

las condiciones, forma de distribución, precios de

venta, etc.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 149 -

G.- Plan de Implementación

Para implementar mejoras existen varias formas, pero en este caso será la

implementar una guía que permita mejorar el control interno financiero en la

Cooperativa El Jobal, por lo que podrán contar con una herramienta que les servirá

para poder obtener un mejor manejo de los controles.

Esta guía contiene procedimientos que describen cómo se realizan las transacciones

contables enfocadas en Normas Internacionales de Contabilidad, que en el caso

están relacionadas con la actividad agrícola, existencias y otros. La implementación

de esta guía facilitará la comprensión del control interno financiero, y de esa manera

lograr una mejor transparencia en las operaciones agrícolas.

1.- Lineamientos del plan de implementación. Para la aprobación de la aplicación de la guía se detalla una serie de lineamientos

los cuales consideramos valiosos para la inducción de la misma hacia los empleados

de los distintos departamentos de la cooperativa.

a) Presentación de la guía al Consejo de Administración de la Cooperativa El

Jobal, para su revisión y aprobación.

b) El Consejo de Administración debe comunicarle a los asociados sobre la

existencia de la guía que permita mejoras en el control interno financiero, el

cual se adoptará y utilizará.

c) Proporcionar la información requerida a las áreas involucradas para el

desarrollo de la guía

d) Determinar las actividades a seguir para el desarrollo de la guía.

e) El jefe administrativo de la Cooperativa El Jobal. será el responsable de la

implementación de la guía.

f) Llevar a cabo la ejecución del plan de implementación.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 150 -

2.- Diagrama del plan de implementación.

Revisión y aprobación por el Consejo de Administración de la Cooperativa El Jobal

Requerimientos vitales para la utilización de la guía para mejoras del control

interno financiero

Información a revelar para alimentación de la guía

Inducción al personal involucrado en las áreas que detalla la guía

Responsable del seguimiento de la guía

Ejecución del plan de implementación

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 151 -

3.- Responsabilidad de implementación de la guía de control interno financiero.

RESPONSABILIDADES La guía que permita mejorar el control interno financiero especifica las

responsabilidades de cada una de las personas encargadas o departamentos

específicos, para que la guía funcione tal y como se establece en el documento:

Estas son las siguientes:

PRESIDENTE DEL CONSEJO DE ADMINISTRACIÓN Tiene la responsabilidad de darles seguimiento a los procedimientos internos

financieros agrícolas establecidos en la guía para que se cumplan con lo estipulado.

Así mismo, realizar un proceso de mejora continua.

CONTADOR GENERAL Tiene que asegurarse que las operaciones financieras agrícolas sean registradas

oportunamente y con la respectiva documentación de respaldo.

TESORERO Verificará que se realicen las operaciones financieras agrícola de acuerdo a lo

estipulado en la guía.

TÉCNICOS DE LOS DEPARTAMENTOS INVOLUCRADOS Ejecutar cada uno de los procedimientos que se establezca en la guía, dar las

capacitaciones necesarias para que las personas que están a su cargo puedan

desempeñar de forma eficiente los procedimientos respectivos.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 152 -

4.- Presupuesto de implementación de la guía de control interno financiero.

No. DESCRIPCION VALOR

1. Costo de diseño de la guía $700.00

2. Impresión original de la guía que permita mejorar el control interno

financiero para la Cooperativa El Jobal

$35.00

3. Papelería y material didáctico para la presentación de la guía ante el

Consejo de Administración de la Cooperativa El Jobal.

$40.00

4. Material didáctico para la capacitación al personal que involucra la

implementación de la guía para la Cooperativa El Jobal, por parte del

equipo de tesis.

$225.00

5. Refrigerio para la capacitación. $75.00

6. Asesoría $450.00

TOTAL $1,525.00

Elaborado por equipo de tesis.

GUÍA PARA EL CONTROL INTERNO FINANCIERO (G-CIF)

- 153 -

5. – Cronograma de implementación de la guía de control interno financiero

No. Mes.

Etapa

Mes 1 Semanas

1

2

3

4

1 Presentación de la guía que permita mejorar el control

interno financiero para la efectividad de las operaciones

financieras en el sector agrícola.

2 Revisión de la guía

3 Aprobación para la adopción y aplicación de la guía.

4 Distribución de ejemplares y copia digitalizada de la

guía.

5 Informar la adopción de la guía.

6 Selección de los responsables de su aplicación.

7 Capacitación al personal.

8 Aplicación de la guía.

Elaborado por equipo de tesis.