capÍtulo 2 marco teórico. 2.1 financiamiento a largo plazo. · arrendamiento es un contrato de...

TRANSCRIPT

7

CAPÍTULO 2 Marco Teórico. 2.1 Financiamiento a Largo Plazo. En los siguientes puntos, se tratarán y serán definidos, los tipos de financiamientos a largo plazo, que son utilizados de una forma cotidiana en las empresas, dentro de ellas se puede identificar los recursos propios y la deuda. Hipoteca es cuando una propiedad del deudor pasa a manos del prestamista (acreedor) a fin de garantizar el pago del préstamo. Una hipoteca no es una obligación a pagar por lo que el deudor es el que otorga la hipoteca y el acreedor es el que la recibe, en caso de que el prestamista o acreedor no cancele dicha hipoteca, esta sería arrebatada y pasará a manos del prestatario o deudor. Acciones es la participación patrimonial o de capital de un accionista, dentro de la organización a la que pertenece. Las acciones son importantes, y miden el nivel de participación y lo que le corresponde a un accionista por parte de la organización a la que representa, bien sea por concepto de dividendos, derechos de los accionistas, derechos preferenciales, etc. [Narváez, 2007:15] Bonos son un instrumento escrito certificado, en el cual el prestatario hace la promesa incondicional de pagar una suma y en una fecha determinada, junto con los intereses calculados a una tasa y en fechas establecidas con anterioridad. La emisión de bonos puede ser ventajosa si sus accionistas no comparten su propiedad y las utilidades de la empresa con nuevos accionistas. El derecho de emitir bonos viene de la facultad para tomar dinero prestado que la ley otorga a las sociedades anónimas.2 Arrendamiento es un contrato de financiamiento, en virtud del cual la empresa de arrendamiento se obliga a adquirir y luego a dar en uso un activo productivo elegido previamente, por la otra parte, la empresa usuaria a cambio del pago de un canon, durante un determinado plazo que generalmente coincide con la vida útil del bien financiado, se puede ejercer la opción de compra, pagando el valor residual pactado, prorrogar o firmar un nuevo contrato. [Araujo, 2005:5] Arrendamiento procede del verbo anglosajón “to lease” se utiliza para expresar que alguien toma o da en locación un bien. “Contrato mediante el cual el arrendador concede el uso y goce de determinados bienes, muebles e inmuebles, por un plazo de cumplimiento forzoso al arrendatario, obligándose este último a pagar un canon de arrendamiento y otros costos establecidos por el arrendador. Al final del plazo estipulado, el arrendatario tendrá la opción de comprar el bien a un precio predefinido, devolverlo o prorrogar el plazo del contrato por periodos ulteriores”. [Ley de Arrendamiento Financiero, 2002:Art. 2] 2 “¿Qué son acciones comunes?”, http://www.gestiopolis.com/recursos/experto/catsexp/pagans /fin/no12/accionescomunes.htm (consultada el 23/02/10)

8

2.2 Activos Productivos. Se entiende como un activo productivo a un bien tangible no destinado al consumo ni la comercialización, sino utilizado para el proceso de producción de la empresa, ya sea de forma directa o indirecta en la transformación, distribución o comercialización de un producto o servicio. “Activos que proporcionan un rendimiento”3 Clases de Equipo Arrendado. Es posible arrendar toda clase de equipos, de manera que dentro de la actividad económica, todo bien que sea utilizado con el fin de la producción, puede ser arrendado, pero en materia de ejemplo se podrán describir el equipo arrendado con mayor frecuencia:

Autos, camiones, tracto camiones, tráileres. Equipo de construcción. Aviones o Helicópteros. Maquinarias y equipos industriales. Sistemas de telecomunicaciones y equipo relacionado con esta industria. Sistemas de computadoras y equipo de procesamiento de datos. Equipos de radiodifusión y sistemas de cablevisión. Muebles, accesorios y equipo de oficina. Equipo médico. Equipo electrónico. Equipo de impresión.

Es evidente que el arrendamiento de equipos no está limitado a las categorías y clases de equipo ya mencionadas. Algunos arrendadores han alquilado alfombras, tubos de alcantarillado, llantas y aun vacas lecheras. La imaginación del arrendador es el único factor que limita las posibilidades de la industria del arrendamiento, ya que la experiencia indica que todo es posible. [Halladay, 2001:3] 2.3 Arrendamiento (Leasing). Aplicación de Arrendamiento. El Arrendamiento de equipos ha sido utilizado exitosamente por más de 4000 años. La industria del arrendamiento es viable comercialmente, despierta entusiasmo y juega un papel importante en la economía actual, siendo parte de una de las fuentes de financiamiento que brinda el mayor beneficio fiscal y sufre menor efecto perjudicial en los estados financieros.

3 “La gran enciclopedia de Economía” http://www.economia48.com/spa/d/activos-productivos/activos-productivos.htm (Consultada el 23/02/10)

9

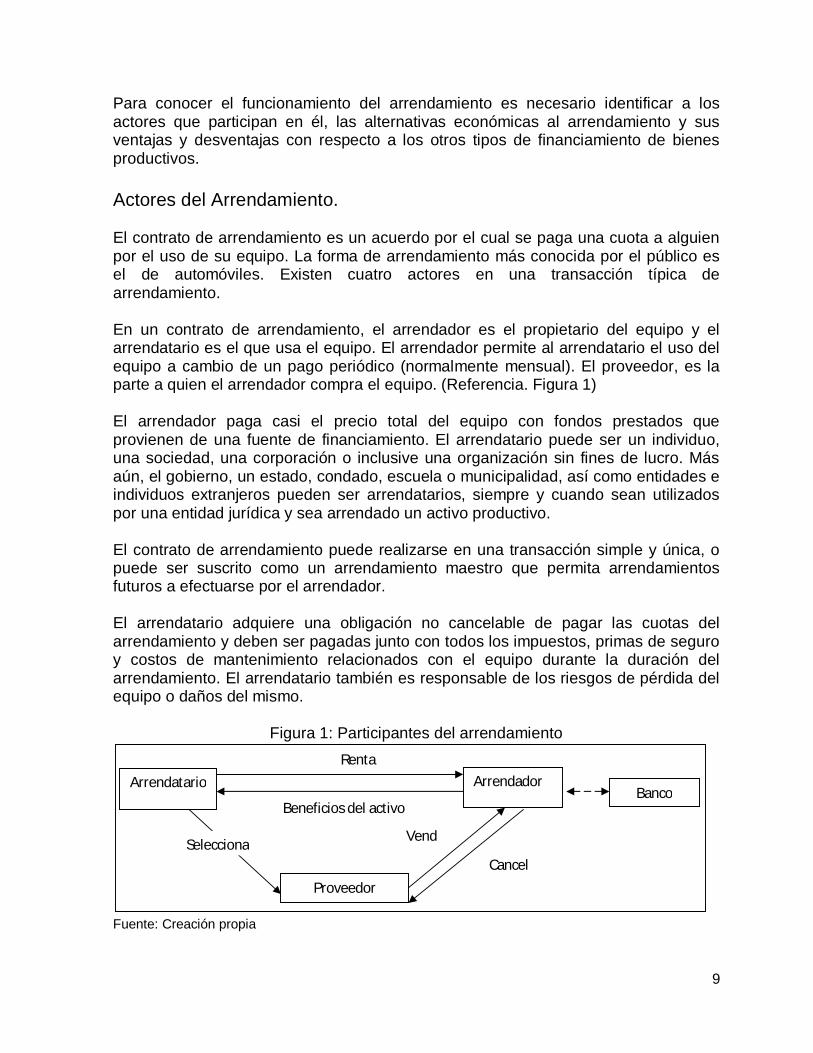

Para conocer el funcionamiento del arrendamiento es necesario identificar a los actores que participan en él, las alternativas económicas al arrendamiento y sus ventajas y desventajas con respecto a los otros tipos de financiamiento de bienes productivos. Actores del Arrendamiento. El contrato de arrendamiento es un acuerdo por el cual se paga una cuota a alguien por el uso de su equipo. La forma de arrendamiento más conocida por el público es el de automóviles. Existen cuatro actores en una transacción típica de arrendamiento. En un contrato de arrendamiento, el arrendador es el propietario del equipo y el arrendatario es el que usa el equipo. El arrendador permite al arrendatario el uso del equipo a cambio de un pago periódico (normalmente mensual). El proveedor, es la parte a quien el arrendador compra el equipo. (Referencia. Figura 1) El arrendador paga casi el precio total del equipo con fondos prestados que provienen de una fuente de financiamiento. El arrendatario puede ser un individuo, una sociedad, una corporación o inclusive una organización sin fines de lucro. Más aún, el gobierno, un estado, condado, escuela o municipalidad, así como entidades e individuos extranjeros pueden ser arrendatarios, siempre y cuando sean utilizados por una entidad jurídica y sea arrendado un activo productivo. El contrato de arrendamiento puede realizarse en una transacción simple y única, o puede ser suscrito como un arrendamiento maestro que permita arrendamientos futuros a efectuarse por el arrendador. El arrendatario adquiere una obligación no cancelable de pagar las cuotas del arrendamiento y deben ser pagadas junto con todos los impuestos, primas de seguro y costos de mantenimiento relacionados con el equipo durante la duración del arrendamiento. El arrendatario también es responsable de los riesgos de pérdida del equipo o daños del mismo.

Figura 1: Participantes del arrendamiento

Fuente: Creación propia

Arrendatario Arrendador

Proveedor

Renta

Selecciona Vend

Cancel

Beneficios del activo Banco

10

Típicamente el arrendatario selecciona el equipo, negocia el equipo del mismo, emite la orden de compra y luego envía la orden al arrendador. El arrendador compra el equipo escogido con fondos prestados, fondos propios o una combinación de ambos. [Halladay, 2002:3] El Arrendatario. Puede ser de origen natural o jurídico, tales como individuos o empresas que se dediquen a actividades comerciales, industriales o de servicios. Los profesionales o instituciones públicas también son usuarios del leasing. [Calles, 2006:89] Al celebrar dicho contrato de arrendamiento, obtiene el derecho al uso, goce y explotación económica del bien, en los términos y condiciones contractuales respectivas. [Ley de Arrendamiento Financiero, 2002:1A] El Proveedor. El proveedor o suministrador del bien, limita su intervención en la parte jurídica que establece en la relación que mantiene con la empresa de arrendamiento, la cual se concreta con la compra-venta del bien con destino a la operación de arrendamiento. El proveedor a pesar de no ser sujeto jurídico del contrato de arrendamiento, se encuentra con frecuencia ligado a él, debido a la dinámica de implementación y conclusión del mismo. [Calles, 2006:89] Banco Un banco es una institución de tipo financiero que por un lado administra el dinero que les deja en custodia sus clientes y por el otro utiliza este para prestárselo a otros individuos o empresas aplicándoles un interés y que es una de las variadas formas que tiene de hacer negocios e ir ampliando el dinero de sus arcas.4 Compañías de Arrendamiento. [Halladay, 2001:28] Las compañías de arrendamiento funcionan de una manera parecida a los bancos u otras compañías financieras. No mantienen un inventario de equipo, sino que compran el equipo específico necesario para cada contrato de arrendamiento. El arrendamiento efectúa una orden y recibe el equipo del vendedor. La compañía de arrendamiento paga el equipo toma el título de propiedad y lo arrienda al usuario. Por lo general, las compañías de arrendamiento suscriben contratos de arrendamiento que cubren entre el 70% y el 80% de la vida útil del equipo. En este tipo de arrendamiento, el arrendatario generalmente se hace cargo de los gastos, es decir que asumen las responsabilidades de la propiedad del equipo, tales como el 4 Definición de Banco (2008) http://www.definicionabc.com/economia/banco.php [Consultado10/04/2010]

11

mantenimiento, el pago de impuestos y el seguro. Existen cinco clases de compañías de arrendamiento, las cuales se detallan en los siguientes puntos.

a) Compañías de Arrendamiento de Servicio Completo. Las compañías de servicio completo o las especializadas de arrendamiento proveen servicios no financieros a sus clientes, además de la financiación de equipo. Los servicios pueden incluir el mantenimiento y la reparación del equipo, o asesoría sobre el diseño y el funcionamiento del equipo. Los arrendadores de servicio completo tienden a especializarse solamente en una clase de equipo, como las computadoras, o solamente en una actividad económica, tal como la comercialización de camiones. La amplia experiencia que ha ganado a través de ésta especialización contribuye a reducir muchos de los riesgos que se encuentran en los contratos de arrendamiento. [Halladay, 2001:29]

b) Arrendadoras Filiales de Instituciones Financieras. Muchos bancos están involucrados activamente en el arrendamiento de equipos a través de una empresa subsidiaria de arrendamiento. Estas compañías generalmente suscriben contratos de arrendamientos financieros netos como resultado de las restricciones impuestas por las normas legales. Estos contratos de arrendamiento tienen un riesgo mínimo y son parecidos estructuralmente a los préstamos bancarios tradicionales. Los bancos raramente toman posiciones agresivas de V.R y, por lo tanto, las cuotas del contrato de arrendamiento son más altas. La tasa de interés que los bancos reciben (el dinero del público) generalmente es más baja que las tasas de interés que reciben las compañías arrendadoras que no son bancarias. Ésta ventaja en el costo de los fondos compensa la posición conservadora que toman los bancos con respecto a los valores residuales. [Idem:30] Las condiciones financieras y los precios ofrecidos por los arrendadores bancarios frecuentemente varían de forma significativa de una transacción a otra. Como los arrendadores bancarios no dependen tanto de los contratos de arrendamiento para obtener sus ganancias, como es el caso de muchas empresas arrendadoras, ellos pueden rechazar contratos que no responden exactamente sus criterios de inversión. Sin embargo, dependiendo del cliente y de su base de activos, los arrendadores bancarios pueden ser extremadamente agresivos con respecto a la tasa de interés. Los arrendadores bancarios, generalmente operaban sin mucho personal en sus oficinas de mercadeo de contratos de arrendamiento, ya que contaban con la infraestructura que existía dentro del banco.

12

Como resultado, las transacciones se limitaban casi exclusivamente a los clientes que ya tenía o a los contratos que hacían con los corredores de arrendamiento (Brockers). Hoy, sin embargo, un número creciente de arrendadores bancarios ha establecido organizaciones fuertes de mercadeo para su área de arrendamiento. Estas organizaciones tienen una presencia significativa en el mercadeo, especialmente después de la promulgación de cambios en algunas de las restricciones legales que regían las operaciones bancarias.

c) Arrendadores Cautivos. Un arrendador cautivo es una empresa subsidiaria o una división de un fabricante de equipos. Un fabricante establece una operación de arrendamiento para aumentar las ventas de sus productos. Las numerosas ventajas del arrendamiento le facilitan al cliente la compra del producto del fabricante. Al ofrecer financiación para los contratos de arrendamiento, el fabricante se distingue de sus competidores. Esta capacidad de financiación también elimina la posibilidad de perder la venta si el cliente decide ir al banco para solicitar el préstamo. El arrendador cautivo ofrece la posibilidad de finalizar la compra en un sólo sitio. A pesar de que el propósito principal de un arrendador cautivo es arrendar el equipo que vende la empresa matriz, algunas compañías cautivas de arrendamiento también pueden arrendar el equipo vendido por otra compañía con la empresa original es necesario para la instalación del equipo fabricado por la empresa matriz. Las compañías cautivas de arrendamiento que financian el equipo de la empresa matriz pueden ofrecer tasas atractivas en los contratos de arrendamiento. [Halladay, 2001:30]

d) Corredores de Arrendamiento (Brokers). La diferencia principal entre un arrendador estándar y un corredor de arrendamientos, es que el corredor no retiene la propiedad del arrendamiento en su cartera. Generalmente un corredor empieza un proceso de arrendamiento comunicándose con los usuarios de algún equipo determinado para establecer si ellos tienen una necesidad de arrendamiento. Si el arrendatario potencial expresa algún interés por el equipo, el corredor hará un primer perfil de la transacción y, efectuará los trámites respectivos del arrendamiento. [Halladay, 2001:32]

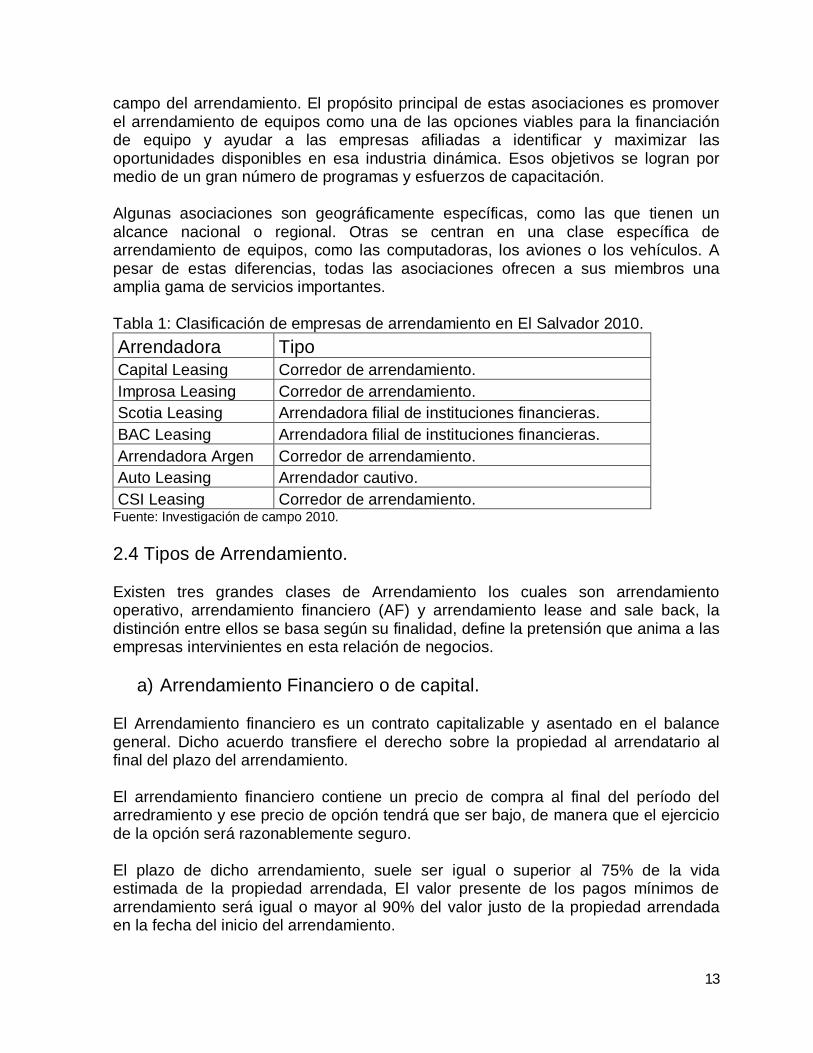

e) Asociaciones Profesionales de la Industria del Arrendamiento. Alrededor del mundo, existe un buen número de asociaciones de arrendamiento de equipo cuyos miembros son las empresas o los profesionales que trabajan en el

13

campo del arrendamiento. El propósito principal de estas asociaciones es promover el arrendamiento de equipos como una de las opciones viables para la financiación de equipo y ayudar a las empresas afiliadas a identificar y maximizar las oportunidades disponibles en esa industria dinámica. Esos objetivos se logran por medio de un gran número de programas y esfuerzos de capacitación. Algunas asociaciones son geográficamente específicas, como las que tienen un alcance nacional o regional. Otras se centran en una clase específica de arrendamiento de equipos, como las computadoras, los aviones o los vehículos. A pesar de estas diferencias, todas las asociaciones ofrecen a sus miembros una amplia gama de servicios importantes. Tabla 1: Clasificación de empresas de arrendamiento en El Salvador 2010. Arrendadora Tipo Capital Leasing Corredor de arrendamiento. Improsa Leasing Corredor de arrendamiento. Scotia Leasing Arrendadora filial de instituciones financieras. BAC Leasing Arrendadora filial de instituciones financieras. Arrendadora Argen Corredor de arrendamiento. Auto Leasing Arrendador cautivo. CSI Leasing Corredor de arrendamiento.

Fuente: Investigación de campo 2010. 2.4 Tipos de Arrendamiento. Existen tres grandes clases de Arrendamiento los cuales son arrendamiento operativo, arrendamiento financiero (AF) y arrendamiento lease and sale back, la distinción entre ellos se basa según su finalidad, define la pretensión que anima a las empresas intervinientes en esta relación de negocios.

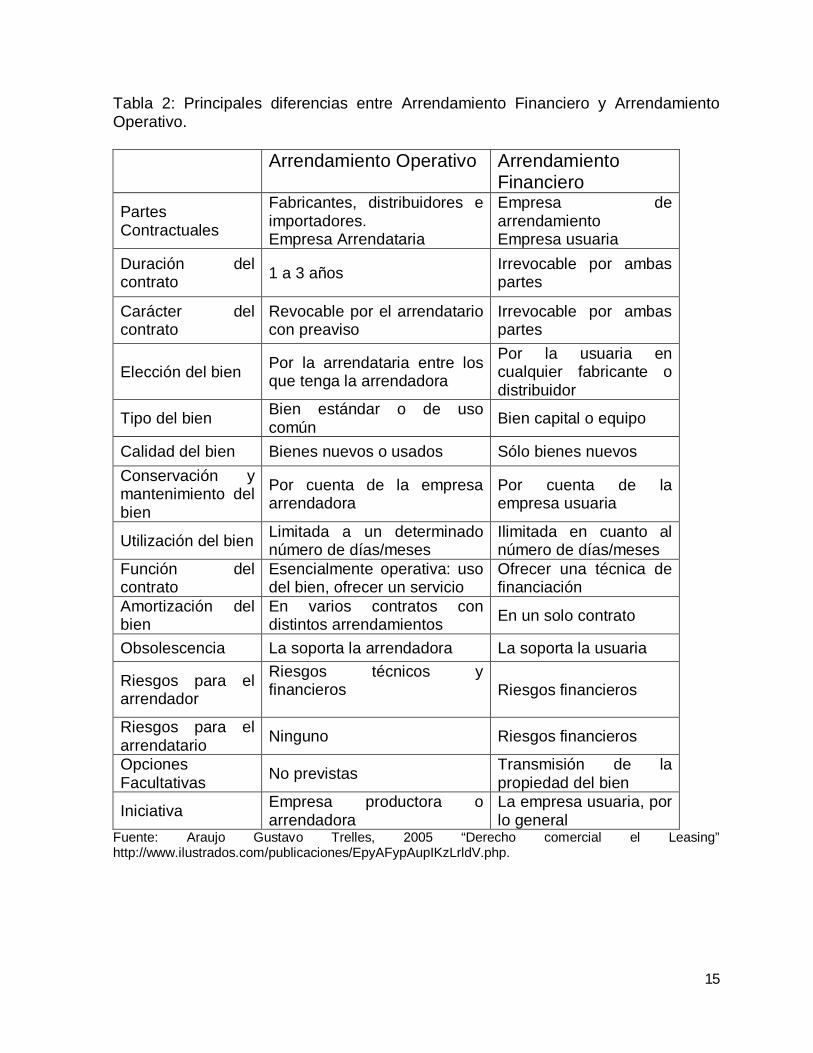

a) Arrendamiento Financiero o de capital. El Arrendamiento financiero es un contrato capitalizable y asentado en el balance general. Dicho acuerdo transfiere el derecho sobre la propiedad al arrendatario al final del plazo del arrendamiento. El arrendamiento financiero contiene un precio de compra al final del período del arredramiento y ese precio de opción tendrá que ser bajo, de manera que el ejercicio de la opción será razonablemente seguro. El plazo de dicho arrendamiento, suele ser igual o superior al 75% de la vida estimada de la propiedad arrendada, El valor presente de los pagos mínimos de arrendamiento será igual o mayor al 90% del valor justo de la propiedad arrendada en la fecha del inicio del arrendamiento.

14

b) Arrendamiento Operativo. Un arrendamiento operativo, suele ser a corto y mediano plazo y es cancelable a opción del arrendatario. Además, el arrendador podría proporcionar el mantenimiento y la conservación del activo ya que es probable que el mismo lo vuelva a adquirir. Un arrendamiento operativo no requiere la capitalización, o la presentación, de la totalidad de la obligación en el balance general. [Brock,2008:512] Los arrendamientos operativos se usan con mayor frecuencia en activos como automóviles y equipos de oficina, mientras que los arrendamientos financieros se usan con los equipos de perforación de petróleo, aviones y equipos ferrocarriles, ciertas formas de bienes raíces y otros activos a largo plazo.

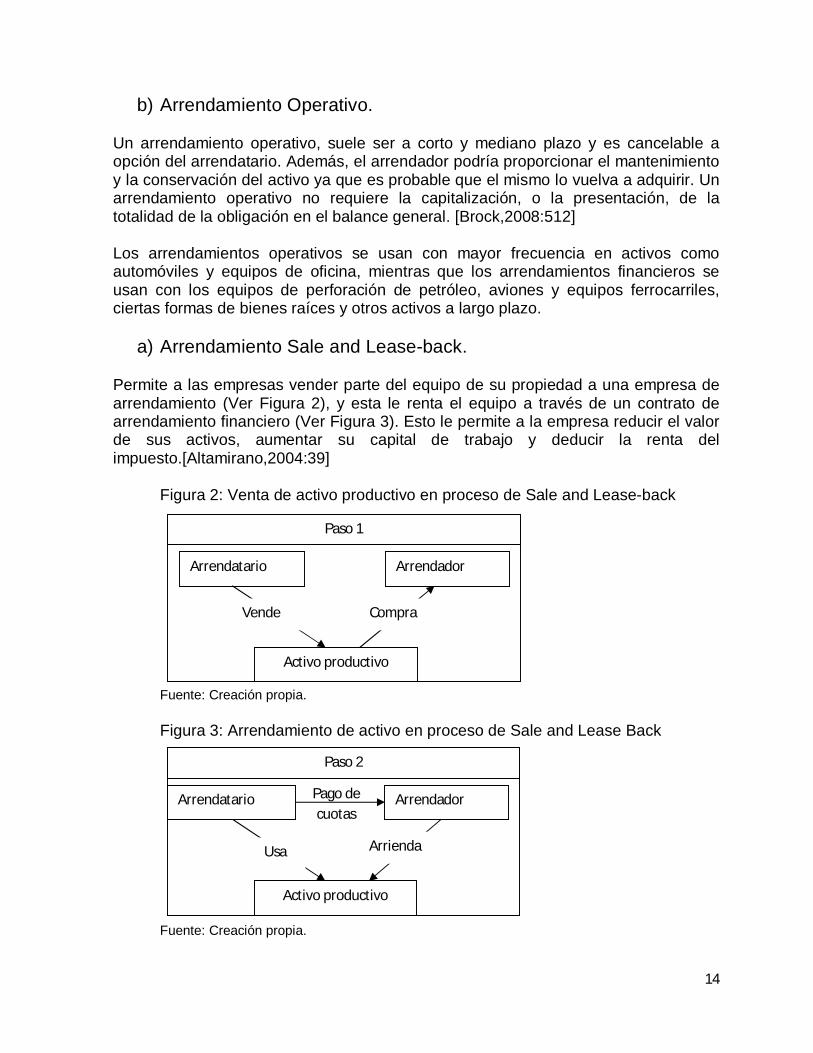

a) Arrendamiento Sale and Lease-back. Permite a las empresas vender parte del equipo de su propiedad a una empresa de arrendamiento (Ver Figura 2), y esta le renta el equipo a través de un contrato de arrendamiento financiero (Ver Figura 3). Esto le permite a la empresa reducir el valor de sus activos, aumentar su capital de trabajo y deducir la renta del impuesto.[Altamirano,2004:39] Figura 2: Venta de activo productivo en proceso de Sale and Lease-back Fuente: Creación propia.

Figura 3: Arrendamiento de activo en proceso de Sale and Lease Back Fuente: Creación propia.

Paso 2

Activo productivo

Arrendador

Usa Arrienda

Pago de cuotas

Arrendatario

Paso 1

Arrendatario

Activo productivo

Arrendador

Vende Compra

15

Tabla 2: Principales diferencias entre Arrendamiento Financiero y Arrendamiento Operativo. Arrendamiento Operativo Arrendamiento

Financiero Partes Contractuales

Fabricantes, distribuidores e importadores. Empresa Arrendataria

Empresa de arrendamiento Empresa usuaria

Duración del contrato 1 a 3 años Irrevocable por ambas

partes

Carácter del contrato

Revocable por el arrendatario con preaviso

Irrevocable por ambas partes

Elección del bien Por la arrendataria entre los que tenga la arrendadora

Por la usuaria en cualquier fabricante o distribuidor

Tipo del bien Bien estándar o de uso común Bien capital o equipo

Calidad del bien Bienes nuevos o usados Sólo bienes nuevos Conservación y mantenimiento del bien

Por cuenta de la empresa arrendadora

Por cuenta de la empresa usuaria

Utilización del bien Limitada a un determinado número de días/meses

Ilimitada en cuanto al número de días/meses

Función del contrato

Esencialmente operativa: uso del bien, ofrecer un servicio

Ofrecer una técnica de financiación

Amortización del bien

En varios contratos con distintos arrendamientos En un solo contrato

Obsolescencia La soporta la arrendadora La soporta la usuaria

Riesgos para el arrendador

Riesgos técnicos y financieros

Riesgos financieros

Riesgos para el arrendatario Ninguno Riesgos financieros

Opciones Facultativas No previstas Transmisión de la

propiedad del bien

Iniciativa Empresa productora o arrendadora

La empresa usuaria, por lo general

Fuente: Araujo Gustavo Trelles, 2005 “Derecho comercial el Leasing” http://www.ilustrados.com/publicaciones/EpyAFypAupIKzLrldV.php.

16

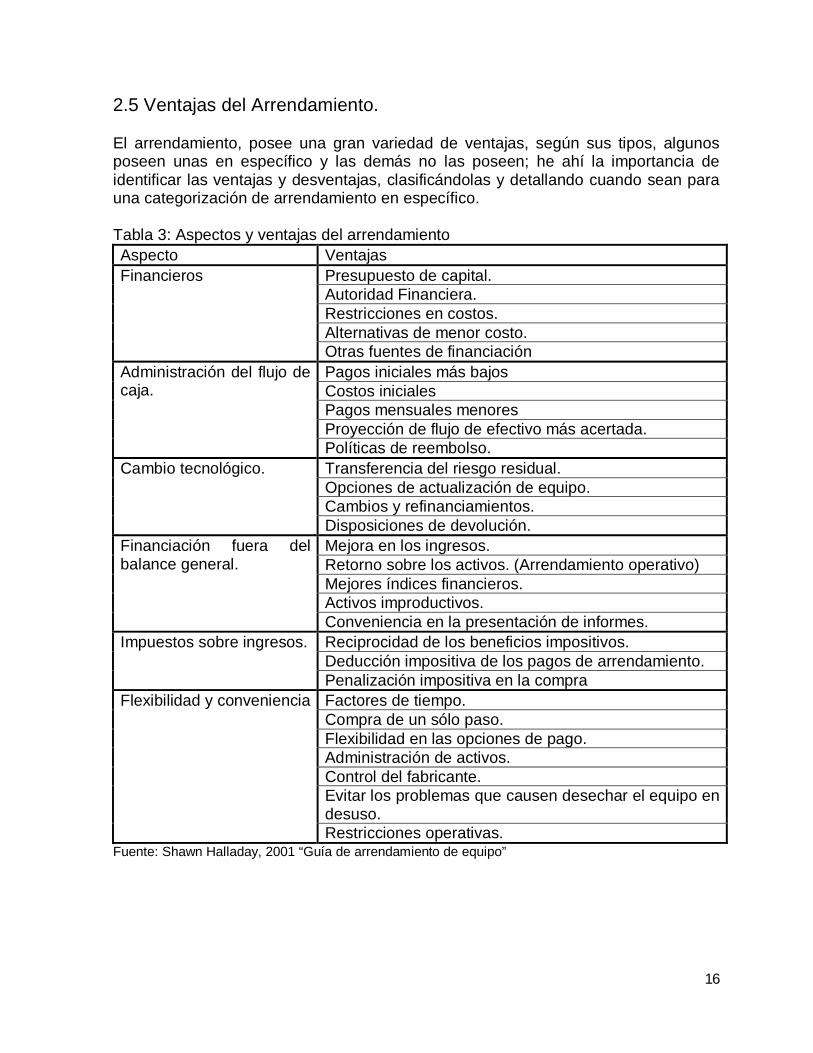

2.5 Ventajas del Arrendamiento. El arrendamiento, posee una gran variedad de ventajas, según sus tipos, algunos poseen unas en específico y las demás no las poseen; he ahí la importancia de identificar las ventajas y desventajas, clasificándolas y detallando cuando sean para una categorización de arrendamiento en específico. Tabla 3: Aspectos y ventajas del arrendamiento Aspecto Ventajas

Presupuesto de capital. Autoridad Financiera. Restricciones en costos. Alternativas de menor costo.

Financieros

Otras fuentes de financiación Pagos iniciales más bajos Costos iniciales Pagos mensuales menores Proyección de flujo de efectivo más acertada.

Administración del flujo de caja.

Políticas de reembolso. Transferencia del riesgo residual. Opciones de actualización de equipo. Cambios y refinanciamientos.

Cambio tecnológico.

Disposiciones de devolución. Mejora en los ingresos. Retorno sobre los activos. (Arrendamiento operativo) Mejores índices financieros. Activos improductivos.

Financiación fuera del balance general.

Conveniencia en la presentación de informes. Reciprocidad de los beneficios impositivos. Deducción impositiva de los pagos de arrendamiento.

Impuestos sobre ingresos.

Penalización impositiva en la compra Factores de tiempo. Compra de un sólo paso. Flexibilidad en las opciones de pago. Administración de activos. Control del fabricante. Evitar los problemas que causen desechar el equipo en desuso.

Flexibilidad y conveniencia

Restricciones operativas. Fuente: Shawn Halladay, 2001 “Guía de arrendamiento de equipo”

17

2.5.1 Aspectos Financieros.

Presupuesto de capital: Cada año las compañías preparan un presupuesto de gasto de capital necesario para la adquisición de equipo nuevo. Solamente se autoriza adquirir el equipo incluido en el presupuesto de capital. Autoridad Financiera: Los gerentes que no tienen el nivel de autoridad financiera necesaria para comprar equipo encuentran que los contratos de arrendamiento son una alternativa muy conveniente. La cuota mensual del pago de un contrato de arrendamiento muchas veces cae dentro de las pautas establecidas en cuanto a su autoridad financiera.

Restricciones en costos: La única manera realista para adquirir el uso de cierto equipo es a través del arrendamiento, de otra manera, las empresas pequeñas y medianas no podrían tener acceso a equipo industrial de costo muy elevado.

Alternativas de menor costo: El arrendamiento puede ser menos costoso que comprar el equipo. Para determinar de manera efectiva si el costo de un contrato de arrendamiento es menor que el costo de la compra, algunos arrendatarios llevan a cabo un análisis formal. Los arrendatarios, típicamente comparan los costos de todas las alternativas financieras después de haber ajustado cada opción respecto a efectos de impuestos y el costo por alternativa.

Otras fuentes de financiación: Las empresas siempre requieren financiación para mantener los negocios en marcha. El arrendamiento provee otras fuentes de financiación manteniendo las líneas de crédito que la compañía pueda tener en los bancos. Además de proveer una fuente adicional de financiación, los contratos de arrendamiento también diversifican las fuentes de recursos de la empresa.

Propiedad contractual: El arrendamiento, a través de las opciones al vencimiento del contrato, permite al arrendatario una flexibilidad significativa en el manejo de las exigencias de activos. Si es que quiere quedarse con el equipo, el arrendatario puede comprar el equipo arrendado al vencimiento del contrato.

2.5.2 Administración del flujo de caja.

Pagos iniciales más bajos: Los representantes de una compañía pequeña y al pedir un préstamo a un Bco. Para comprar equipo, el banco exige un pago inicial del 10% al 20% del precio. Un arrendador por otro lado, solamente cobra una o dos cuotas por adelantado. Estos pagos varían entre el 2 y el 6% del costo del equipo.

18

Una compañía puede mantener su efectivo al arrendar el equipo en lugar de comprarlo. Luego, puede usar el efectivo que ahorro en otras áreas de su negocio.

Costos iniciales: Otros costos incidentales para la adquisición de equipos, tales como el impuesto sobre las ventas y los costos de instalación, se pagan durante el tiempo como parte del pago del arrendamiento. Si la compañía compra el equipo, deberá pagar estos costos al inicio. Esos costos iniciales pueden ser significativos. En algunas jurisdicciones, por ejemplo, el impuesto sobre las ventas puede estar entre 10% y 20% del costo total del equipo.

Pagos mensuales menores: Los arrendatarios solamente pagan por el uso del equipo. Este pago resulta ser la diferencia entre el costo del equipo y el valor residual para el arrendador. Como el valor residual existe como parte del contrato del arrendamiento, el pago en un arrendamiento es más bajo que el pago que corresponde a un préstamo. A medida que aumenta el valor residual, el pago de las cuotas de un contrato de arrendamiento es más bajo.

Proyección de flujo de efectivo más acertada: La cantidad y duración de los pagos de un contrato de arrendamiento son fijas y, por lo tanto, el arrendatario sabe exactamente cuánto será el costo futuro del equipo.

Políticas de reembolso: Las compañías en industrias reguladas y aquellas que proveen de servicios al gobierno son reembolsadas por los gastos que incurren. La forma en la cual se reembolsan estos gastos depende de la naturaleza del gasto. Algunas veces se reembolsan los gastos de arrendamiento más rápidamente que los gastos de depreciación e intereses sobre los bienes comprados. En situaciones parecidas a esta, el arrendatario puede acelerar sus ingresos al alquilar sus bienes.

2.5.3 Financiación fuera del balance general.

Transferencia del riesgo residual: La financiación a través del arrendamiento permite que el usuario del equipo transfiera una parte de los riesgos de la obsolescencia tecnológica al arrendador.

Opciones de actualización de equipo: Los arrendadores que se especializan en clases específicas de equipo están muy dispuestos a trabajar con el arrendatario que desea modernizar su equipo. Las actualizaciones una característica única de la industria del arrendamiento, ofrecen al arrendatario la posibilidad de aumentar la capacidad del equipo, así como transferir parte del riesgo residual propio de la modernización.

Cambios y refinanciamientos: Muchas veces los equipos de tecnología avanzada se vuelven obsoletos para el usuario en pocos meses o pocos años

19

después de ser adquiridos, haciendo que la compañía deba buscar equipos de avanzada. En estas circunstancias el arrendamiento ofrece posibilidades y apoyo importantes, ya que los arrendadores están dispuestos a ofrecerles a los arrendatarios cambiar el equipo que tienen por equipo de avanzada. El arrendador no solo financia el nuevo equipo sino que refinancia el contrato de arrendamiento anterior y cualquier gasto incurrido en el cambio de equipo. Disposiciones de devolución: Al final del período básico el arrendatario tiene tres opciones: a) Devolver el equipo. “Según disposiciones de la arrendadora”. b) Renovar el contrato de arrendamiento. c) Comprar el equipo.

2.5.4 Cambio tecnológico.

Mejora en los ingresos: En los años iniciales de un contrato de arrendamiento, un arrendamiento operativo tiene un efecto positivo mayor sobre los estados de resultados del arrendatario que un arrendamiento financiero. El costo total de la depreciación y los gastos de interés durante los primeros años de un arrendamiento financiero es más alto que los gastos de alquiler de un arrendamiento operativo lo cual resulta en menores ganancias, esto ocurre porque el interés que se paga sobre la obligación sobre el arrendamiento financiero, es muy alto durante la primera etapa del arrendamiento.

Retorno sobre los activos (Arrendamiento operativo): El ROA es igual al ingreso neto dividido por el total de los activos. A partir de ésta fórmula, el impacto favorable de la financiación fuera del balance general de una compañía en términos del ROA es evidente.

Mejores índices financieros: La financiación fuera del balance general, mejora los índices y mediciones financieras del arrendatario. Como la hoja de balance no refleja ninguna deuda de arrendamiento ni ningún activo, la compañía parece estar menos endeudada, con mayor efectivo disponible y mayores ganancias. Las instituciones de crédito están más dispuestas a prestar dinero a éstas compañías.

Activos improductivos: A fines de los informes financieros, el equipo se deprecia a lo largo de su vida útil. Si el equipo se vuelve obsoleto antes de llegar al final de su vida depreciable, la compañía será propietaria de equipo sin valor que no está totalmente depreciado en sus libros de contabilidad.

20

Si la compañía vende el equipo obsoleto, sufre una pérdida financiera y, como resultado, los informes de ingresos reflejan ganancias más bajas.

Conveniencia en la presentación de informes: Los arrendamientos operativos exigen mucha menos contabilidad que las compras directas porque el pago total se refleja como un gasto de alquiler. Además como muchos de los contratos de arrendamiento tienen pagos fijos establecidos, es más fácil estimar el movimiento de caja.

2.5.5 Impuestos sobre ingresos.

Reciprocidad de los beneficios impositivos: Cuando los arrendadores reciben beneficios impositivos como propietarios del equipo, pueden trasladarle estos beneficios, parcial o totalmente, al arrendatario en forma de cánones de arrendamiento más bajos. Esta reciprocidad o intercambio de beneficios impositivos que resultan en una tasa más baja de arrendamiento, permite que el arrendatario comparta indirectamente los beneficios impositivos. La reciprocidad es particularmente importante para un arrendatario que no está pagando impuestos puesto que éste no puede usar los beneficios impositivos de una forma directa.

Deducción impositiva de los pagos de arrendamiento: El monto total del alquiler que un arrendatario paga en un contrato de arrendamiento arancelario es deducible a fines impositivos. Si el arrendatario compra el equipo, este deberá reconocer el equipo como su propiedad, depreciar el activo y amortizar la obligación del arrendamiento.

Penalización impositiva en la compra: En algunos países, las leyes impositivas actuales contienen estipulaciones que pueden penalizar al arrendatario por la compra de equipo adicional. De acuerdo a estas estipulaciones, una compañía que compra equipo nuevo, paga más impuestos como consecuencia de la reducción de ciertos beneficios impositivos. Para las compañías que se encuentran en esta situación, es mejor alquilar el equipo en vez de comprarlo.

2.5.5 Flexibilidad y conveniencia.

Factores de tiempo: La adquisición del uso de un activo a través del arrendamiento requiere menos trámites y tiempo que la financiación bancaria. Además, la compañía arrendadora puede ofrecer entrega más rápida del equipo debido a su relación con el fabricante.

21

Compra de un sólo paso: Un arrendador de equipo puede proveer conocimiento del equipo, el equipo mismo, productos financieros y muchas opciones flexibles en cuanto a los contratos, todo bajo un solo techo. Así mismo un arrendador puede incluir en un contrato de servicio completo otros productos o servicios, tales como mantenimiento, beneficios impositivos y seguros para el equipo. No solamente es más conveniente un contrato de arrendamiento de servicio completo, sino que puede ser más económico que si el arrendatario compra los mismos servicios separadamente.

Flexibilidad en las opciones de pago: Los arrendadores son conocidos por su capacidad de estructurar formas de pago creativas y flexibles. Los pagos pueden ser estructurados para que se ajusten al uso que el arrendatario da al activo, a las necesidades contables o al flujo de caja de ingresos. Existen varias estructuras creativas para los pagos que incluyen pagos crecientes, decrecientes, plazos muertos, alquileres libres, privilegios de omisión de pagos, y canje de arrendamiento.

Administración de activos: Un contrato de arrendamiento ayuda a las compañías en la administración de sus activos. Debido a las opciones que existen al vencimiento del contrato de arrendamiento, la gerencia de una empresa, deberá revisar la necesidad de un equipos específico que se está alquilando cada vez que el contrato vence. Estas opciones obligan a la compañía a examinar su estrategia de reemplazo de equipo de manera consistente y periódica.

Control del fabricante: Algunos arrendatarios alquilan su equipo de las empresas arrendadoras subsidiarias de los fabricantes por razones de control, el arrendatario cree que, en caso de problemas con el equipo, tendrá más control sobre el fabricante por las relaciones establecidas por la empresa arrendadora cautiva.

Evitar los problemas que causen desechar el equipo en desuso: El arrendatario puede devolver el equipo al arrendador al término del contrato de arrendamiento sin tener ninguna obligación adicional. Este derecho de devolución le permite al arrendatario concentrarse en su negocio en vez de pensar en cómo vender el equipo usado. Es el arrendador quien asume la responsabilidad, los riesgos y los costos de deshacerse del equipo.

22

Restricciones operativas: Si una empresa tiene que someterse a cláusulas restrictivas, tiene mucha menor libertad para tomar decisiones financieras. Los contratos de arrendamiento, por otro lado, raras veces imponen cláusulas restrictivas. Por consiguiente, un contrato de arrendamiento ofrece más libertad y flexibilidad que un préstamo tradicional.

Economías de escala: Ciertas compañías de dades de equipo. Estas empresas reciben descuentos por comprar al por mayor. Estos arrendadores pueden pasar algunos de estos ahorros al arrendatario en la forma de cánones de arrendamiento más bajos. Estas reducciones de precios se denominan “Descuentos ocultos”

Exceso de uso: Algunos arrendatarios prefieren alquilar el equipo que esperan desgastar por el uso intensivo del mismo. Ellos están tratando de pasar el riesgo de disminución del valor del activo al arrendador. Estos arrendatarios prefieren comprar activos que mantienen su valor y alquilar activos que pierden valor.

Entrega prioritaria: Así como ciertas compañías ahorran dinero al comprar en grandes cantidades y reciben descuentos por mayoristas, otras empresas reciben prioridad en la entrega de equipo que escasea. Un arrendatario puede adquirir equipo escaso de una manera más eficaz arrendando de un arrendador importante o de un arrendador cautivo del fabricante.

2.6 Desventajas del Arrendamiento. A pesar que las ventajas exceden por mucho a las desventajas del contrato de arrendamiento, es necesario identificar cuando beneficia un arrendamiento y cuando es más factible aplicar a la compra o a otro tipo de financiamiento a largo plazo, para poder tomar decisiones más precisas, es necesario tener un claro conocimiento de

2.6.1 Desventajas del arrendatario.

Tasa de interés: Generalmente la tasa de interés es alta, ya que la fuente de

fondeo de las arrendadoras son los bancos; pagaré y las obligaciones, es decir, el crédito no es la primera instancia.

Pago de seguro: Es como requisito el tener asegurado el activo productivo desde el momento de su arrendamiento, para así garantizar al arrendador una

23

pérdida imprevista, cabe destacar que este pago corre por cuenta del arrendatario.

Considerado como deuda: En el caso del arrendamiento financiero, es reflejado como una deuda a una entidad arrendataria, con lo cual no puede ser considerada como materia adueñada en caso de quiebra o ineficiencia de liquidez financiera.

Cancelación anticipada: Si el arrendamiento decide cancelarse antes del plazo pactado, deberá cubrir una prima.

2.6.2 Desventajas del arrendador.

Activos fijos: La arrendadora puede llegar a adquirir muchos activos fijos. 2.7 Requisitos Para Adquirir un arrendamiento. Documentación del negocio.

Cotización del equipo a arrendar debidamente firmada por el cliente en señal de aceptación de las condiciones establecidas por el proveedor.

Propuesta de la arrendadora firmada por el arrendatario en señal de aceptación del plan de pagos. (Ver Anexo N° 1)

Cesión de Beneficios (En dado caso el arrendatario posea cobertura en una póliza de seguros empresarial).

Representante legal.

DUI y NIT del representante legal. Formularios y referencias.

Formulario de Hoja de Entrevista y Declaración Jurada debidamente completado. (Ver Anexo N° 2)

Formato de Carta Solicitud de Arrendamiento. (Ver Anexo N° 3) Formato de carta de ubicación de bienes. (Ver Anexo N° 4)

Documentación legal.

Escritura de constitución de la sociedad y si hubiere de modificación. Credencial vigente del Representante Legal. Matrícula del comercio vigente de la sociedad. Certificación suscrita por el secretario de la Junta Directiva o Administrador

Único en la que conste los nombres de todos los accionistas y su porcentaje de participación. (Ver Anexo N° 5)

Punto de Acta de Junta Directiva (si fuere necesario), NIT de la empresa. Tarjeta del registro fiscal (IVA).

24

Información Financiera. Estados financieros completos de los últimos dos años, incluyendo Estado de

Resultados y Balance General, junto con sus anexos, Informes del Auditor para montos mayores de $60,000.00. Balance de Comprobación y Estado de resultados con respectivos anexos a la

fecha (No más de 3 meses de antigüedad). Copia de últimas 6 declaraciones de IVA canceladas. Copia de última declaración de renta cancelada.

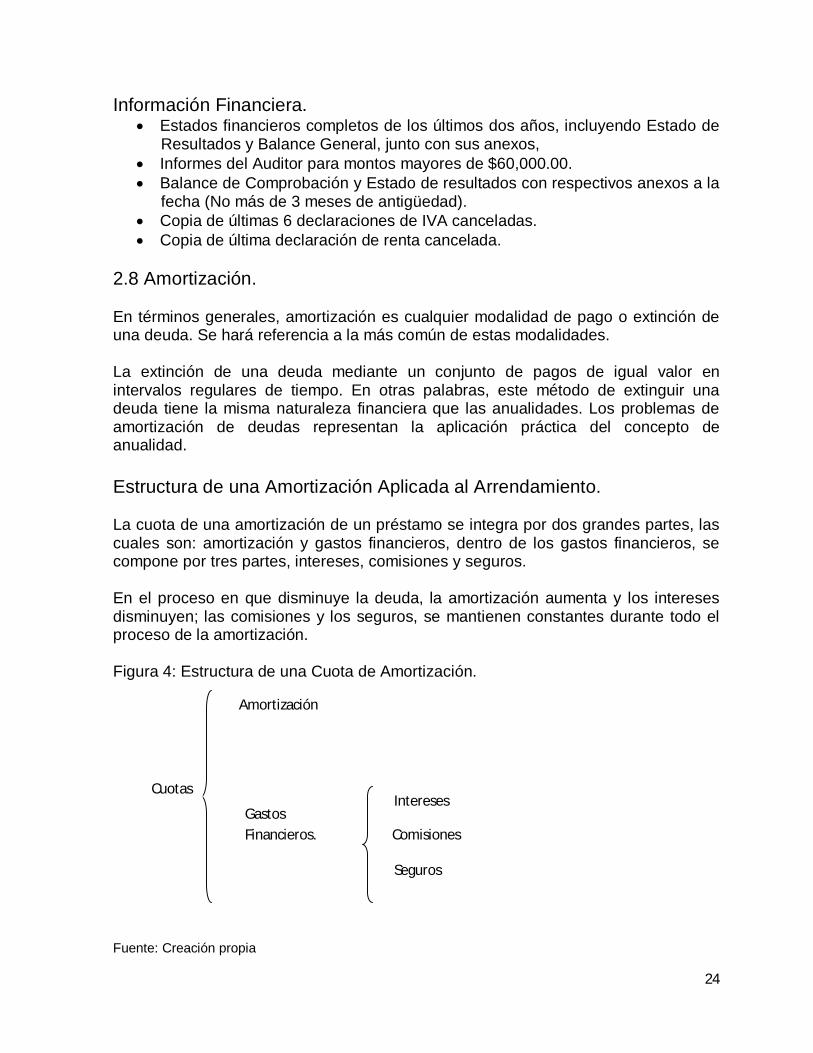

2.8 Amortización. En términos generales, amortización es cualquier modalidad de pago o extinción de una deuda. Se hará referencia a la más común de estas modalidades. La extinción de una deuda mediante un conjunto de pagos de igual valor en intervalos regulares de tiempo. En otras palabras, este método de extinguir una deuda tiene la misma naturaleza financiera que las anualidades. Los problemas de amortización de deudas representan la aplicación práctica del concepto de anualidad. Estructura de una Amortización Aplicada al Arrendamiento. La cuota de una amortización de un préstamo se integra por dos grandes partes, las cuales son: amortización y gastos financieros, dentro de los gastos financieros, se compone por tres partes, intereses, comisiones y seguros. En el proceso en que disminuye la deuda, la amortización aumenta y los intereses disminuyen; las comisiones y los seguros, se mantienen constantes durante todo el proceso de la amortización. Figura 4: Estructura de una Cuota de Amortización. Fuente: Creación propia

Cuotas

Amortización

Gastos Financieros.

Intereses

Comisiones

Seguros

25

Los intereses: Normalmente en una amortización los intereses aplicables son de tipo nominal, y es el porcentaje aplicado más de una vez por año. Esta tasa es determinada por el mercado, aplicable a operaciones activas (préstamos y créditos) y pasivas (depósitos y ahorros) del sistema financiero. Comisiones: Las comisiones son cobros por los gastos de apertura (G.A) y de administración de la deuda, abona cualquier gasto de cualquier operación y así compensa las operaciones que van asociadas a dicho préstamo, como lo son: solicitud, comprobación de bienes, estudio de viabilidad, contratación, etc.; actualmente en los préstamos para Arrendamientos, únicamente se aplica una comisión de apertura. Seguros: Dentro de un préstamo, también se incluye en los gastos el aplicado al seguro de deuda, el cual integra y certifica que dicho préstamo será cancelado en su totalidad al finalizar el compromiso y en casos fatales, la aseguradora cumplirá con el resto de la deuda aplicada Tabla de amortización. (Ver Anexo N° 6) La tabla de amortización es un despliegue completo de los pagos que deben hacerse hasta la extinción de la deuda. Una vez que se conocen todos los datos del problema de amortización (saldo de la deuda, valor del pago regular, tasa de interés y número de periodos), construimos la tabla con el saldo inicial de la deuda, desglosamos el pago regular en intereses y pago del principal, deducimos este último del saldo de la deuda en el período anterior, repitiéndose esta mecánica hasta el último período de pago. Si los cálculos son correctos, se verá que al principio el pago corresponde en mayor medida a intereses, mientras que al final el grueso del pago regular es aplicable a la disminución del principal. En el último período, el principal de la deuda deber ser cero. [Arching, 2006:48] Estructura general de una tabla de amortización de una deuda de arrendador: SALDO INICIAL

INTERÉS AMORTIZACIÓN PAGO SALDO FINAL

COMISIONES SEGUROS

Sistemas de amortización.

a) Sistema de Amortización Francés. Caracterizado por cuotas de pago constante a lo largo de la vida del préstamo. También asume que el tipo de interés es único durante toda la operación. El objetivo es analizar no sólo el valor de las cuotas, sino su composición, que varía de un período a otro. Cada cuota está compuesta por una parte de capital y otra de interés. [Arching, 2006:51]

26

En este sistema, el valor total de la cuota permanece constante y el interés disminuye a medida que decrece el principal. Son útiles las funciones financieras de Excel para el cálculo. El interés aplicado es al rebatir, vale decir sobre los saldos existentes de la deuda en un período. Muy utilizado por los bancos y tiendas que venden al crédito, donde: Tasa de interés nominal del período= (tasa de interés nominal)/Tipo de pago Saldo inicial= Saldo final del período anterior. Interés (I) = Saldo inicial x Tasa de interés Nominal del período Comisiones= Tasa de gastos administrativos (un solo pago) Seguros= Porcentaje aplicable al equipo (Anual) Pago= PAGO(tasa;nper;va;vf;tipo)

Tasa es el tipo de interés del préstamo. Nper es el número total de pagos del préstamo. Va es el valor actual, o la cantidad total de una serie de futuros pagos.

También se conoce como valor bursátil. Vf es el valor futuro o un saldo en efectivo que se desea lograr después de

efectuar el último pago. Si el argumento vf se omite, se supone que el valor es 0 (es decir, el valor futuro de un préstamo es 0).

Tipo es el estilo de forma de pago, ya sea anticipado indicado con el número 0 (cero) o vencido determinado por el número 1.

Amort. = Pago - Interés Saldo final= Saldo inicial – Amort Comisiones= Préstamo inicial * Porcentaje de comisión Seguros= (Prestamo inicial * Porcentaje de seguro)/Cantidad de pagos anuales Valor Actual (VA) $ 3,000 Tasa de interés anual (i) 0.1 cantidad de pagos (n) 6 Tipo de pagos 1 1 Tasa de interés del pago(j) 0.1 cuota a pagar (p) 688.82

Tipos de pagos Anual 1 Semestral 2 Trimestral 4 Mensual 12

Fuente: Creación propia.

27

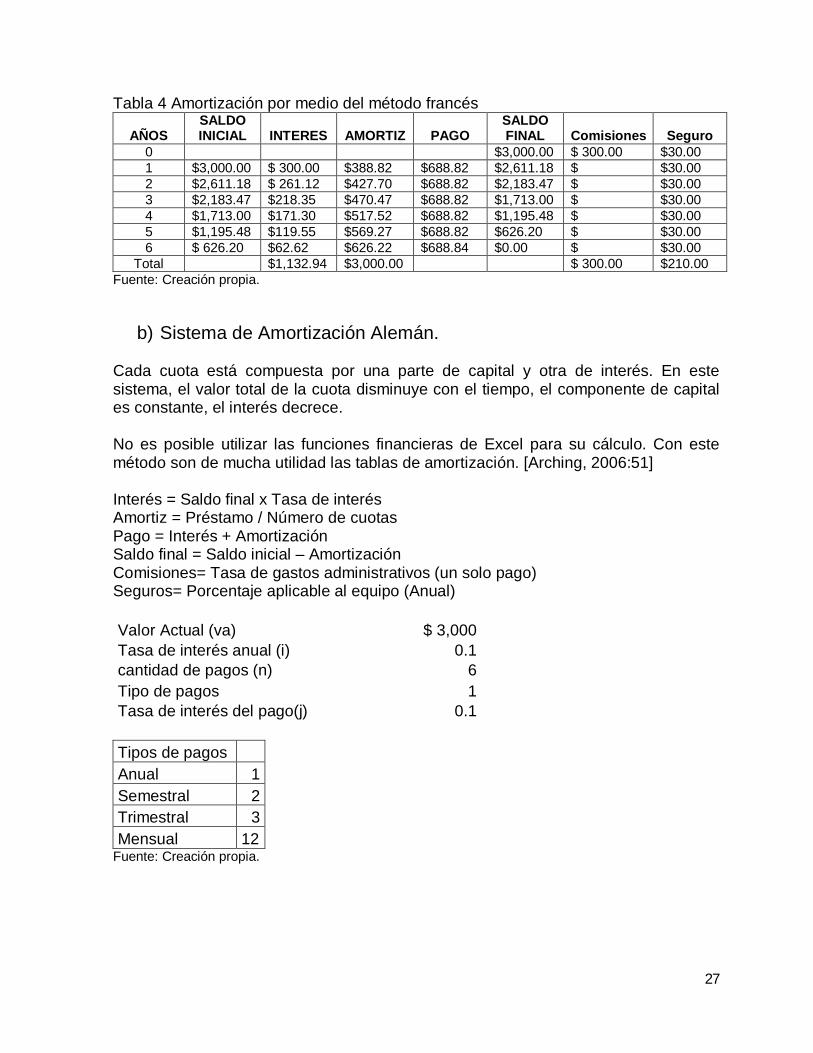

Tabla 4 Amortización por medio del método francés

AÑOS SALDO INICIAL INTERES AMORTIZ PAGO

SALDO FINAL Comisiones Seguro

0 $3,000.00 $ 300.00 $30.00 1 $3,000.00 $ 300.00 $388.82 $688.82 $2,611.18 $ $30.00 2 $2,611.18 $ 261.12 $427.70 $688.82 $2,183.47 $ $30.00 3 $2,183.47 $218.35 $470.47 $688.82 $1,713.00 $ $30.00 4 $1,713.00 $171.30 $517.52 $688.82 $1,195.48 $ $30.00 5 $1,195.48 $119.55 $569.27 $688.82 $626.20 $ $30.00 6 $ 626.20 $62.62 $626.22 $688.84 $0.00 $ $30.00

Total $1,132.94 $3,000.00 $ 300.00 $210.00 Fuente: Creación propia.

b) Sistema de Amortización Alemán. Cada cuota está compuesta por una parte de capital y otra de interés. En este sistema, el valor total de la cuota disminuye con el tiempo, el componente de capital es constante, el interés decrece. No es posible utilizar las funciones financieras de Excel para su cálculo. Con este método son de mucha utilidad las tablas de amortización. [Arching, 2006:51] Interés = Saldo final x Tasa de interés Amortiz = Préstamo / Número de cuotas Pago = Interés + Amortización Saldo final = Saldo inicial – Amortización Comisiones= Tasa de gastos administrativos (un solo pago) Seguros= Porcentaje aplicable al equipo (Anual) Valor Actual (va) $ 3,000 Tasa de interés anual (i) 0.1 cantidad de pagos (n) 6 Tipo de pagos 1 1 Tasa de interés del pago(j) 0.1 Tipos de pagos Anual 1 Semestral 2 Trimestral 3 Mensual 12

Fuente: Creación propia.

28

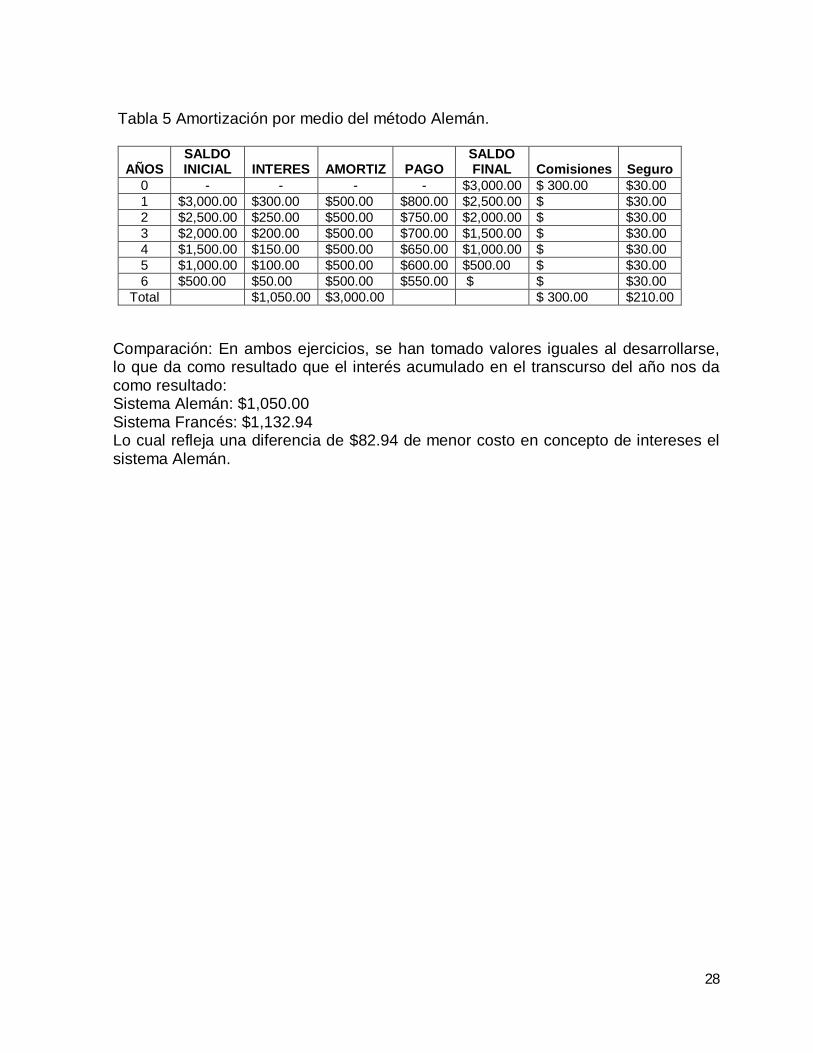

Tabla 5 Amortización por medio del método Alemán.

AÑOS SALDO INICIAL INTERES AMORTIZ PAGO

SALDO FINAL Comisiones Seguro

0 - - - - $3,000.00 $ 300.00 $30.00 1 $3,000.00 $300.00 $500.00 $800.00 $2,500.00 $ $30.00 2 $2,500.00 $250.00 $500.00 $750.00 $2,000.00 $ $30.00 3 $2,000.00 $200.00 $500.00 $700.00 $1,500.00 $ $30.00 4 $1,500.00 $150.00 $500.00 $650.00 $1,000.00 $ $30.00 5 $1,000.00 $100.00 $500.00 $600.00 $500.00 $ $30.00 6 $500.00 $50.00 $500.00 $550.00 $ $ $30.00

Total $1,050.00 $3,000.00 $ 300.00 $210.00 Comparación: En ambos ejercicios, se han tomado valores iguales al desarrollarse, lo que da como resultado que el interés acumulado en el transcurso del año nos da como resultado: Sistema Alemán: $1,050.00 Sistema Francés: $1,132.94 Lo cual refleja una diferencia de $82.94 de menor costo en concepto de intereses el sistema Alemán.