capitulo i v resultados de la investigaciÓnvirtual.urbe.edu/tesispub/0095557/cap04.pdf ·...

TRANSCRIPT

157

CAPITULO IV

RESULTADOS DE LA INVESTIGACIÓN

En este capítulo se desarrollan los objetivos que fueron planteados en el

capítulo I de la investigación y se exponen los resultados a los que se llegó.

Para comenzar se enuncian los fundamentos legales en relación a las

nuevas normativas y decisiones impositivas, que están impactando la capacidad

contributiva o económica de los inversionistas. Se hace un análisis del impacto

económico en los inversionistas, debido a la recarga tributaria ejercida por los

entes públicos producto de las nuevas normativas y, decisiones impositivas.

Seguidamente, se describen los argumentos que los contribuyentes, pueden

alegar en vía administrativa o jurisdiccional: (i) escrito de descargos en contra del

acta fiscal; (ii) Recurso Jerárquico en caso que haya denegatoria total o parcial del

escrito de descargos, que se interpondría en contra de la Resolución Culminatoria

de Sumario; (iii) Recurso Contencioso Tributario en caso que haya denegatoria

total o parcial del Recurso Jerárquico; (iv) en caso que el Tribunal Superior de lo

Contencioso Tributario dicte sentencia definitiva declarando total o parcialmente

sin lugar el Recurso Contencioso Tributario, interponer el recurso de apelación,

para ser presentado por ante la Sala Político Administrativa del Tribunal Supremo

de Justicia.

Dado el caso que sean objetados los ingresos, costos o deducciones en las

declaraciones de Impuesto sobre la Renta y aportes establecidos en la Ley

Orgánica de Ciencia, Tecnología e Innovación, Ley Orgánica de Drogas, Ley

Orgánica de Deporte, Actividad Física y Educación Física, Ley del Instituto

Nacional de Capacitación y Educación Socialista, Ley del Régimen Prestacional

106

107

de Vivienda y Hábitat, igualmente partidas que sean consideradas no deducibles y

de alguna manera vulneren sus derechos y garantías constitucionales o legales,

tales como los aportes al Fondo Social de PDVSA, y las pérdidas de capital

originadas por las operaciones de permutas de títulos valores.

Por otro lado, están señalados los medios de prueba con los que cuenta el

contribuyente para demostrar la deducibilidad de los aportes al fondo social de

PDVSA y las pérdidas de capital originadas por las operaciones de permutas de

títulos valores y a su vez se exponen los criterios jurisprudenciales que

actualmente sostienen los Tribunales Contencioso Tributarios Venezolanos y el

Máximo Tribunal de la República en relación con la materia.

RESULTADOS DE LA INVESTIGACIÓN.

1. Enunciar los fundamentos legales en relación a las nuevas

normativas y decisiones impositivas.

1.1. Ley Orgánica del Trabajo, Utilidades, cálculo y fiscalizaciones

efectuadas.

Como resultado para el primer objetivo, el autor considera que los artículos

que nombraremos a continuación, representan el fundamento legal sobre los

cuales se basan las fiscalizaciones y argumentos presentados sobre el cálculo de

las utilidades pendientes de pago a los trabajadores, de tal manera que los

artículos 174 al 179 de la Ley Orgánica del Trabajo y los artículos 131 y 136 de la

Ley Orgánica del Trabajo, las Trabajadoras y los Trabajadores, coinciden con la

metodología de cálculo, sin embargo a los efectos fiscales estos artículos inciden

sobre la normativa que grava el impuesto sobre la renta, de conformidad con lo

108

establecido en el artículo 80 del Reglamento de la Ley de Impuesto sobre la Renta

establece: que los asientos (por ajustes) a los ingresos, costos o gastos en el

ejercicio gravable, correspondiente a los dos (2) años inmediatamente anteriores,

serán deducibles mediante la presentación de declaraciones sustitutivas, si y sólo

sí, el contribuyente haya estado imposibilitado de precisar el monto del respectivo

ingreso, costo o deducción.

1.2. Fiscalizaciones efectuadas por la Gerencia General de Control

Aduanero y Tributario.

Con fecha 21 de enero de 2009, fue publicado en Gaceta Oficial N° 39.103 la

Providencia Administrativa N° SNAT 2009 0011, por la cual se crea la Gerencia

General de Control Aduanero y Tributario (GGCAT). El autor de esta investigación

considera que las fiscalizaciones efectuadas por dicha gerencia tienen su

fundamento legal en el acto administrativo antes mencionado.

1.3. Falso Supuesto de Derecho en la Sentencia N° 02975 del 20/12/2006,

caso: Destilería Yaracuy, C.A.

El autor de esta investigación considera que en la sentencia antes mencionada,

expediente N° 1996-12849 de fecha 20/12/2006, donde las Partes involucradas

son: Destilería Yaracuy, C.A., contra la Contraloría General de la República y el

Magistrado Ponente es HADEL MOSTAFÁ PAOLINI. Establece su inquietud por el

hecho que el Servicio Nacional Integrado de Administración Aduanera y Tributaria

(SENIAT) está aplicando dicha sentencia, para efectuar objeciones a los

109

contribuyentes sobre las deducciones de sueldos pagados a directores, gerentes y

administradores, causados en un ejercicio y pagados en el siguiente.

1.4. Rechazo de la Federación de Asociaciones de Distribuidores

Automotrices, sobre los cierres a concesionarios de vehículos, por

la no utilización de máquina fiscal para facturar.

Como resultado para el primer objetivo, el autor considera que los artículos

que nombraremos a continuación, representan el fundamento legal sobre los

cuales este tipo de contribuyentes están obligados a emitir facturas por todas sus

ventas o prestación de servicios artículos 54 y 5 de la Ley de Impuesto al Valor

Agregado. Conjuntamente con lo establecido en la normativa que regula las

Normas Generales en Materia de Facturación, correspondiente a la Providencia

Administrativa Nº/SNAT/2011/00071, publicada en la Gaceta Oficial Nº 39.795 del

08 de noviembre de 2011, en sus artículos 6, 8 y 11 respectivamente.

1.5. Doctrina N° SNAT/GGSJ/DDT/2010/6310-6987 de fecha 19/11/2010,

sobre la deducibilidad de las pérdidas obtenidas por la venta o

permuta de títulos valores negociables.

Como resultado para el primer objetivo, el autor considera que el artículo que

nombraremos a continuación, representa el fundamento legal sobre el cual se

basa la objeción por parte del Servicio Nacional Integrado de Administración

Aduanera y Tributaria, para rechazar el gasto por concepto de pérdida en las

110

operaciones de permuta de títulos valores emitido por la República, nos es otro

que el artículo 27 de la Ley de Impuesto sobre la Renta, el cual establece: Para

que un gasto sea deducible, debe estar causado, no imputable al costo, normal y

necesario y hecho en el país con el objeto de producir la renta.

1.6. Consulta N° DCR-5-36428 de fecha 25/09/2007 emitida por la Gerencia

General de Servicios Jurídicos, referente a la no deducibilidad de los aportes

al fondo social.

Como resultado para el primer objetivo, el autor considera que el artículo que

nombraremos a continuación, representa el fundamento legal sobre el cual se

basa la objeción por parte del Servicio Nacional Integrado de Administración

Aduanera y Tributaria, para rechazar el gasto por concepto de aportes al Fondo

Social de PDVSA y sus empresas filiales, nos es otro que el artículo 27 en su

numeral 22 de la Ley de Impuesto sobre la Renta, el cual establece: Para que un

gasto sea deducible, debe estar causado, no imputable al costo, normal y

necesario y hecho en el país con el objeto de producir la renta, y entre ellos

tenemos enunciativamente una descripción de los numerales del 1 al 21, mientras

que en el numeral 22 encontramos, todos los demás gastos causados o pagados

no mencionado en los numerales anteriores, sólo que deben ser normales y

necesarios, hechos en el país con el objeto de producir la renta.

111

1.7. Estados de Cuentas enviados por el Fondo Nacional de Ciencia y

Tecnología (FONACIT).

Como resultado para el primer objetivo, el autor considera que los siguientes

artículos representan el fundamento legal sobre los cuales, el Fondo Nacional de

Ciencia y Tecnología (FONACIT), objeta las declaraciones presentadas por los

contribuyentes, estos artículos son los siguientes: artículo 2 numeral 7 Reglamento

de la Ley Orgánica de Ciencia, Tecnología e Innovación (2006) y artículo 2

numeral 4 Reglamento de la Ley Orgánica de Ciencia, Tecnología e Innovación

(2011).

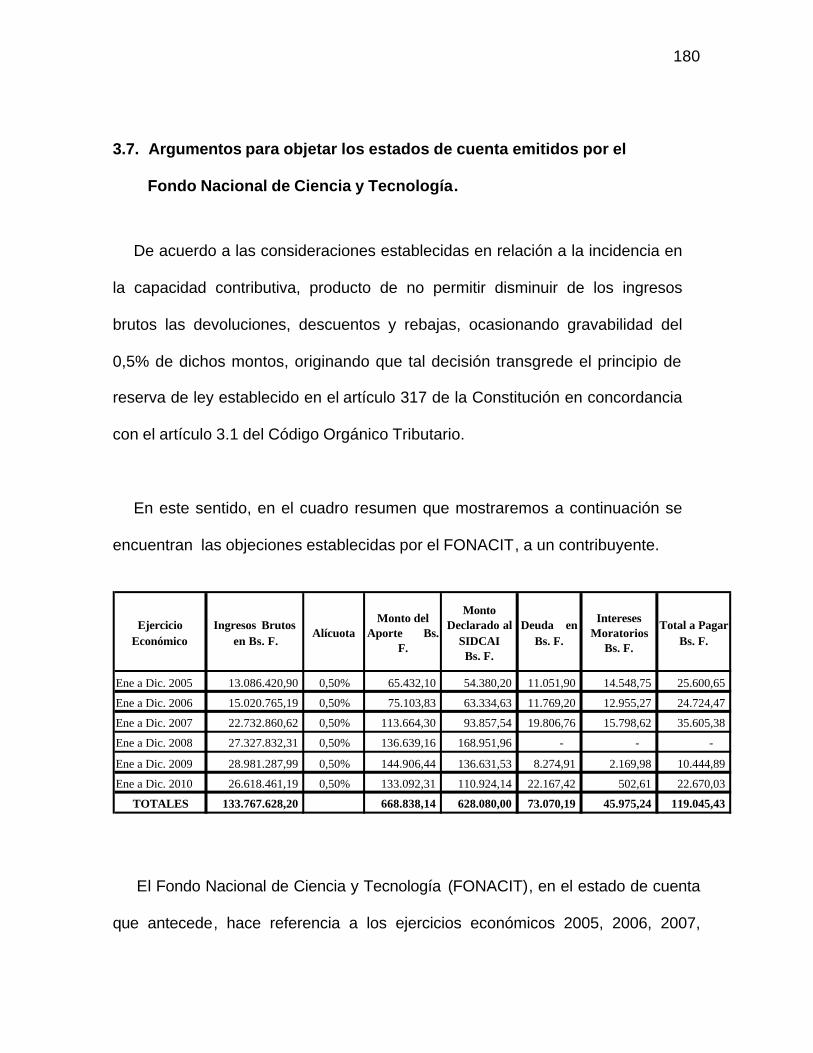

El estado de cuenta emitido por el Fondo Nacional de Ciencia y Tecnología

(FONACIT), tiene el objetivo de comunicarle a los contribuyentes que el monto del

Aporte según la ley, correspondiente a los ejercicios económicos 2005, 2006,

2007, 2008, 2009 y 2010, genera un monto de deuda por el orden de Bs. F.

73.070,19 e intereses moratorios por monto de Bs. F. 45.975,24 para un total de

Bs. F. 119.045,43, de acuerdo con la información declarada por la empresa, en el

portal del SIDCAI, la cual fue objeto de revisión y verificación por parte del Fondo

Nacional de Ciencia y Tecnología (FONACIT), sin perjuicio de la aplicación del

Título VII de la Ley Orgánica de Ciencia, Tecnología e Innovación (2010).

112

1.8. Fundamento legal de la base imponible establecida en la Ley Orgánica

Contra el Tráfico Ilícito y Consumo de Sustancias Estupefacientes y

Psicotrópicas y en la Ley Orgánica de Drogas.

El autor considera que los siguientes artículos representan el fundamento legal

sobre los cuales se encuentra indeterminada la base de cálculo establecida en los

artículos 96 y 97 de la Ley Orgánica Contra el Tráfico Ilícito y Consumo de

Sustancias Estupefacientes y Psicotrópicas (25-10-2005) y los artículos 32 y 34

de la Ley Orgánica de Drogas (15-09-2010).

1.9. Base imponible establecida en la Ley Orgánica de Deporte,

Actividad Física y Educación Física.

Como resultado para el primer objetivo, el autor considera que el artículo 68 y la disposición transitoria octava de la Ley Orgánica de Deporte, Actividad Física y Educación Física, representa el fundamento legal sobre los cuales se basan las objeciones del organismo fiscalizador, entiéndase Instituto Nacional del Deporte (IND), al establecer que los aportes se deben determinar desde el mismo momento en el cual fue publicada en Gaceta Oficial dicha norma. 1.10. Aporte establecido en la Ley del Instituto Nacional de Cooperación

Educativa, hoy Ley del Instituto Nacional de Capacitación y

Educación Socialista.

Como resultado para el primer objetivo, el autor considera que los artículos 10

de la Ley del Instituto Nacional de Cooperación Educativa (INCE) (1970) y 14 de la

113

Ley del Instituto Nacional de Capacitación y Educación Socialista (INCES) (2008),

representa el fundamento legal sobre los cuales se basan las objeciones del

organismo fiscalizador, al establecer que los aportes es sobre el salario normal,

sin embargo el organismo los aplica a conceptos como: vacaciones, bono

vacacional, utilidades, horas extras y cualquier bonificación accidental.

1.11. Régimen Prestacional de Vivienda y Hábitat, los aportes realizados

al Fondo de Ahorro Obligatorio de Vivienda.

Como resultado para el primer objetivo, el autor considera que la sentencia Nº

1771, de la Sala Constitucional del Tribunal Supremo de Justicia, de fecha 28 de

noviembre de 2011, fue revisada y anulada la sentencia de la Sala Político

Administrativa del Tribunal Supremo de Justicia Nº 1202 del 25 de noviembre de

2010, representa el fundamento legal sobre los cuales se basaran las objeciones

que presentará el Banco Nacional de Vivienda y Hábitat, al haberse establecido en

la sentencia que dichos aportes no tienen naturaleza fiscal, son imprescriptibles y

autorizaron anular todas las sentencias emitidas por la Sala Político Administrativa

que había calificado los aportes como parafiscales.

114

2. Analizar el impacto en la capacidad contributiva o económica de

los inversionistas.

2.1. Ley Orgánica del Trabajo, Utilidades, cálculo y fiscalizaciones

efectuadas.

De los fundamentos legales mencionados en el objetivo número uno, considera

el autor de la presente investigación que la no deducibilidad en el pago de las

utilidades, prestaciones sociales e intereses de conformidad con lo tipificado en el

artículo 80 del Reglamento de la Ley de Impuesto sobre la Renta (2003),

representa un incremento en la capacidad contributiva del sujeto pasivo, dado que

en caso de una fiscalización efectuada por el Servicio Nacional Integrado de

Administración Aduanera y Tributaria (SENIAT), le serán objetados los gastos

antes mencionados, debido a que el contribuyente, no estuvo imposibilitado de

precisar el monto del respectivo costo o deducción en los ejercicios 2007 al 2010,

ambos inclusive, por lo que la Administración Tributaria, estaría en su deber de

objetarle tales costos y deducciones apegada a la normativa, lo cual acarrearía un

incremento en la renta neta fiscal previamente determinada para el ejercicio fiscal

precedente, afectando su capacidad contributiva al tener que pagar impuestos de

un treinta y cuatro por ciento (34%) por dichos desembolsos.

2.2. Fiscalizaciones efectuadas por la Gerencia de Control Aduanero y

Tributario.

De los fundamentos legales mencionados en el objetivo número uno,

considera el autor de la presente investigación que la las fiscalizaciones realizadas

115

por la Gerencia General de Control Aduanero y Tributario, amparadas en la

Providencia Administrativa N° SNAT 2009 0011, publicada en Gaceta Oficial N°

39.103 de fecha 21 de enero de 2009, y referidas a ejercicios económicos, ya

fiscalizados por las Gerencias Regionales de cada estado, atentan contra el

principio de la capacidad contributiva, por el hecho que los administrados tienen

que desembolsar grandes cantidades de dineros en honorarios profesionales a

sus asesores jurídicos para impugnar las objeciones realizadas por dicha gerencia

general de control aduanero y tributario, más si llegara a allanarse por dichas

objeciones incrementaría la renta previamente determinada, y con la

correspondiente aplicación de la alícuota del treinta y cuatro por ciento (34%).

2.3. Reparos efectuados basados en la Sentencia N° 02975 del

20/12/2006, caso: Destilería Yaracuy, C.A.

De los fundamentos legales mencionados en el objetivo número uno, considera

el autor de la presente investigación que la las fiscalizaciones y objeciones a los

sueldos pagados a directores, gerentes y administradores realizadas por el

Servicio Nacional Integrado de Administración Aduanera y Tributaria de la Región

Zuliana, amparadas en la sentencia antes mencionada, atentan contra el principio

de la capacidad contributiva, por el hecho que los administrados tienen que

desembolsar grandes cantidades de dineros en honorarios profesionales a sus

asesores jurídicos para impugnar las objeciones realizadas, más si llegaran a

allanarse por dichas objeciones incrementaría la renta previamente determinada, y

116

con la correspondiente aplicación de la alícuota del treinta y cuatro por ciento

(34%).

2.4. Federación de Asociaciones de Distribuidores Automotrices, sobre

los cierres a concesionarios de vehículos, por la no utilización de

máquina fiscal para facturar.

Los fundamentos legales establecidos en el objetivo número uno, considera el

autor de la presente investigación que los cierres sin fundamento legal, realizados

por el Servicio Nacional Integrado de Administración Aduanera y Tributaria, por la

no utilización de Máquina Fiscal como medio para emitir factura no está ajustado a

derecho y atenta contra la capacidad contributiva de estos sujetos pasivos, al

aplicarle los respectivos cierres, no permitiéndole general ingresos y tener que

desembolsar cuantiosas sumas de dinero para buscar la respectiva asistencia

jurídica con los profesionales abogados conocedores del derecho tributario.

2.5. Impacto en la Capacidad Contributiva por la no deducibilidad de las

pérdidas obtenidas por la venta o permuta de títulos valores

negociables.

Los fundamentos legales mencionados en el objetivo número uno, considera el

autor de la presente investigación que la no deducibilidad en la pérdida de capital,

generada por la pérdida en las operaciones de permuta de títulos valores emitidos

117

por la República, representa un aumento muy cuantioso en la capacidad

contributiva del sujeto pasivo, dado que al no permitir su deducción incrementa la

renta neta previamente determinada, lo cual genera un mayor cálculo en el

impuesto sobre la renta, al aplicarle la alícuota del 34%.

2.6. Impacto en la Capacidad Contributiva por la no deducibilidad de los

Aportes al Fondo Social de PDVSA.

Los fundamentos legales mencionados en el objetivo número uno, considera el

autor de la presente investigación que la no deducibilidad en los aportes al fondo

social de PDVSA y sus empresas filiales, representa un aumento muy cuantioso

en la capacidad contributiva del sujeto pasivo, dado que al no permitir su

deducción incrementa la renta neta previamente determinada, lo cual genera un

mayor cálculo en el impuesto sobre la renta, al aplicarle la alícuota del 34%.

2.7. Impacto en la Capacidad Contributiva de las objeciones

presentadas por el Fondo Nacional de Ciencia y Tecnología en los

estados de cuenta.

De los fundamentos legales considerados en el objetivo número uno, considera

el autor de esta investigación que la aplicación de manera exegética o gramatical

de los artículos 2 numeral 7 del Reglamento (2006) y artículo 2 numeral 4 del

Reglamento (2011), atenta contra la capacidad contributiva de los sujetos pasivos

118

al no permitirles disminuir de los ingresos brutos, las devoluciones, rebajas y

descuentos, ocasionando pagos del 0,5% de dichos montos, concretándose

gravabilidad de una ficción.

2.8. Impacto en la capacidad contributiva del aporte establecido en la

Ley Orgánica Contra el Tráfico Ilícito y Consumo de Sustancias

Estupefacientes y Psicotrópicas y en la Ley Orgánica de Drogas.

De los fundamentos legales considerados en el objetivo número uno, considera

el autor de la presente investigación que la indeterminación de la base de cálculo

establecida en la Ley Orgánica Contra el Tráfico Ilícito y Consumo de Sustancias

Estupefacientes y Psicotrópicas y en la Ley Orgánica de Drogas, representa un

incremento en la capacidad contributiva del sujeto pasivo al realizar

interpretaciones el órgano administrativo a través de normas de rango sublegal,

para establecer lo que debe entenderse por Ganancia Neta Anual y por Ganancia

o Utilidad en Operaciones del Ejercicio.

2.9. Impacto en la capacidad contributiva del aporte establecido en la

Ley Orgánica de Deporte, Actividad Física y Educación Física.

De los fundamentos legales considerados en el objetivo número uno, considera

el autor de la presente investigación que la obligación de gravar a los

contribuyentes en forma prorrateada para el ejercicio en curso 2012, atenta contra

119

la capacidad contributiva de los sujetos pasivos, dado que impera el principio de

irretroactividad de la norma.

2.10. Impacto en la capacidad contributiva del aporte establecido en la

Ley del Instituto Nacional de Capacitación y Educación Socialista.

De los fundamentos legales considerados en el objetivo número uno, considera

el autor de la presente investigación que la obligación de gravar a los

contribuyentes los gastos por concepto de: vacaciones, bono vacacional,

utilidades, horas extras y cualquier bonificación accidental con la alícuota del dos

por ciento (2%), atenta contra la capacidad contributiva de los sujetos pasivos.

2.11. Impacto en la capacidad contributiva del aporte establecido en la

Ley del Régimen Prestacional de Vivienda y Hábitat.

De los fundamentos legales considerados en el objetivo número uno, considera

el autor de la presente investigación que al haber calificado la Sala Constitucional

del Tribunal Supremo de Justicia este aporte como imprescriptible y haber

ordenado la anulación de todas aquellas sentencias donde la Sala Político

Administrativa se pronunció sobre la parafiscalidad, atenta contra la capacidad

contributiva de los sujetos pasivos y sobre todo los siguientes: Vehicle Security

Resources de Venezuela, C.A., Alimentos Kellogg, S.A., C.A. De Cementos

Táchira, Condusid, C.A., Inversiones Selva, C.A., Omni Life de Venezuela, C.A.,

120

Estar Seguros, C.A., Snack América Latina Venezuela, S.R.L., Venco Empaques,

C.A., Vencred, S. A.

3. Argumentos que los inversionistas pueden ejercer, ante los entes

públicos acreedores de los tributos.

La existencia de argumentos que permitan a los inversionistas defender sus

derechos e intereses, resulta imprescindible y compensa de algún modo las

amplias facultades de fiscalización y las prerrogativas que posee, la

Administración Tributaria y los entes públicos acreedores de los tributos en el

ejercicio de sus funciones.

El establecimiento legal de garantías y derechos, muchos de ellos de jerarquía

constitucional, constituyen herramientas que los inversionistas pueden hacer valer

como argumentos en las relaciones jurídico tributarias que los involucran con el

Fisco Nacional, traduciéndose en definitiva en vínculos regidos por el principio de

igualdad de las partes.

En consecuencia, los inversionistas en general que se les realice un proceso

de fiscalización por parte de algún organismo público acreedor de un tributo,

resultando de dicha investigación objeciones a las declaraciones presentadas,

estos inversionistas estarían amparados por derechos y garantías consagrados en

la propia Constitución de la República Bolivariana de Venezuela y en las leyes

aplicables a cada uno de los tributos.

121

La Carta Magna consagra una serie de derechos y garantías constitucionales,

que se presentan como inviolables por parte de los órganos administrativos y

jurisdiccionales del Estado, por ser fundamentales e inherentes a la persona

humana, previos y superiores al Estado mismo. Una de estas garantías es la del

debido proceso, concebida como un derecho fundamental, que sirve para hacer

respetar el derecho y colocar límites a las actuaciones de los funcionarios del

Estado, so pena de nulidad de los actos administrativos violatorios de esta

garantía.

El artículo 49 de la Constitución de la República Bolivariana de Venezuela,

consagra el derecho al debido proceso y dentro de los postulados elementales del

mismo, el derecho a la defensa y el derecho a ser oído. Constituye esta norma un

pilar fundamental en el sistema de defensa de todos los ciudadanos.

Señala el artículo 49:

“El debido proceso se aplicará a todas las actuaciones judiciales y administrativas y, en consecuencia:

1. La defensa y la asistencia jurídica son derechos inviolables en todo estado y grado de la investigación y del proceso. Toda persona tiene derecho a ser notificada de los cargos por los cuales se le investiga; de acceder a las pruebas y de disponer del tiempo y de los medios adecuados para ejercer su defensa. Serán nulas las pruebas obtenidas mediante violación del debido proceso. Toda persona declarada culpable tiene derecho a recurrir del fallo, con las excepciones establecidas en esta Constitución y en la ley. (…).

3. Toda persona tiene derecho a ser oída en cualquier clase de proceso, con las debidas garantías y dentro del plazo razonable determinado legalmente por un tribunal competente, independiente e imparcial establecido con anterioridad. (…).”

La Sala Político Administrativa del Tribunal Supremo de Justicia, dejó

establecido su criterio en relación al derecho al debido proceso consagrado en la

122

Carta Magna y a tal efecto en sentencia de fecha 20 de noviembre de 2001,

indicó:

Se trata de un derecho complejo que encierra dentro de sí, un conjunto de garantías que se traducen en una diversidad de derechos para el procesado, entre los que figuran, el derecho a acceder a la justicia, el derecho a ser oído, el derecho a la articulación de un proceso debido, derecho de acceso a los recursos legalmente establecidos, derecho a un tribunal competente, independiente e imparcial, derecho a obtener una resolución de fondo fundada en derecho, derecho a un proceso sin dilaciones indebidas, derecho a la ejecución de las sentencias, entre otros, que se vienen configurando a través de la jurisprudencia. Todos estos derechos se desprenden de la interpretación de los ocho ordinales que consagra el artículo 49 de la Carta Fundamental. El artículo en comento establece que el debido proceso es un derecho aplicable a todas las actuaciones judiciales y administrativas, disposición que tiene su fundamento en el principio de igualdad ante la ley, dado que el debido proceso significa que ambas partes en el procedimiento administrativo, como en el proceso judicial, deben tener igualdad de oportunidades tanto en la defensa de sus respectivos derechos como en la producción de las pruebas destinadas a acreditarlos. En este mismo orden de ideas, el derecho a la defensa previsto con carácter general como principio en el citado artículo 49 de la Constitución de la República Bolivariana de Venezuela, adoptado y aceptado en la jurisprudencia en materia administrativa, tiene también una consagración múltiple en la Ley Orgánica de Procedimientos Administrativos, la cual en diversas normas, precisa su sentido y manifestaciones. Se regulan así los otros derechos conexos como son el derecho a ser oído, el derecho a hacerse parte, el derecho a ser notificado, a tener acceso al expediente, a presentar pruebas y a ser informado de los recursos para ejercer la defensa.

Así, las declaraciones de derechos no tienen eficacia por sí mismas, deben ir

acompañadas de un conjunto de garantías que sirvan de instrumento para mover

al Estado, procurando el respeto y ejercicio de los derechos. El debido proceso se

concibe en consecuencia, como un derecho individual constitucional y

fundamental de naturaleza procesal.

Otro concepto que puede encausarse dentro del debido proceso, es el derecho

a la defensa, entendido como la oportunidad que tienen los ciudadanos para hacer

123

valer sus derechos, respaldándolos con cualquier tipo de pruebas legales en un

proceso administrativo o judicial. Este derecho se basa principalmente en los

principios de igualdad ante la ley y contradicción de las partes en el proceso.

En apoyo a lo expuesto, la Sala Político Administrativa del Tribunal Supremo de

Justicia, en decisión del 22 de junio de 2000, citada por Arvelo, señala su opinión

al respecto:

(…), el debido proceso es un derecho aplicable a todas las actuaciones judiciales y administrativas, teniendo su fundamento en el principio de igualdad ante la Ley, toda vez que el “debido proceso” significa que ambas partes, tanto en el procedimiento administrativo como en el proceso judicial, deben tener igualdad de oportunidades, tanto en la defensa de sus respectivos derechos como en la producción de pruebas destinadas a acreditarlos. (2000:110).”

Por otra parte el artículo 26 de la Constitución de la República Bolivariana de

Venezuela, consagra el derecho de acceso a la justicia y expone:

“Toda persona tiene derecho de acceso a los órganos de administración de justicia para hacer valer sus derechos e intereses, incluso los colectivos o difusos, a la tutela efectiva de los mismos y a obtener con prontitud la decisión correspondiente.

El Estado garantizará una justicia gratuita, accesible, imparcial, idónea, transparente, autónoma, independiente, responsable, equitativa y expedita, sin dilaciones indebidas, sin formalismos o reposiciones inútiles.”

Aunado a esto, la misma Carta Magna, establece en su artículo 51, otra de las

normas más importantes que todo contribuyente debe conocer, el derecho de

petición y oportuna respuesta, dicha norma prevé lo siguiente:

“Toda persona tiene el derecho de representar o dirigir peticiones ante cualquier autoridad, funcionario público o funcionaria pública sobre los asuntos que sean de la competencia de éstos, y a obtener oportuna y adecuada respuesta.

124

Quienes violen este derecho serán sancionados conforme a la ley, pudiendo ser destituidos del cargo respectivo.”

En consecuencia, quedan expresamente garantizados constitucionalmente, el

derecho a acceder a la justicia para los inversionistas (contribuyentes), que

consideren se les han vulnerado sus derechos en los procesos de fiscalización por

parte de los funcionarios de los entes públicos acreedores de los tributos, el

derecho inviolable a ejercer su defensa en cualquier estado y grado del proceso y

el derecho a ser oído, a expresar los argumentos que ha bien tengan hacer valer

en protección de sus intereses para tratar de obtener oportuna y adecuada

respuestas en solicitudes o actuaciones realizadas ante los organismos públicos

acreedores de los tributos.

3.1. Medios de Defensa ha invocar por Inversionista, que le hayan objetado

como no deducible pagos por concepto de utilidades, prestaciones sociales

e intereses de conformidad con el artículo 80 del Reglamento de la Ley de

Impuesto sobre la Renta.

De acuerdo a las consideraciones establecidas en relación a la incidencia en la

capacidad contributiva, producto de la no deducibilidad del gasto por concepto de

utilidades pagadas, prestaciones e intereses de conformidad con el artículo 80 del

Reglamento de la Ley de Impuesto sobre la Renta, se hace necesario establecer

la inconstitucionalidad de dicho artículo, toda vez que el mismo transgrede el

principio de Reserva de Ley establecido en el artículo 317 de la Constitución de la

125

República Bolivariana de Venezuela en concordancia con el artículo 3 numeral 1

del Código Orgánico Tributario.

Si bien es cierto que el hecho imponible del impuesto sobre la renta, lo

representa el enriquecimiento neto, el cual está definido en el artículo 4 de la ley

de impuesto sobre la renta, al establecer que resulta de restar de los ingresos

brutos, los costos y deducciones permitidos por la ley, sin perjuicio respecto del

enriquecimiento neto de fuente territorial, y del ajuste por inflación. Por lo tanto la

base imponible para el cálculo del impuesto será el resultado de sumar el

enriquecimiento neto de fuente territorial y el enriquecimiento neto de fuente

extraterritorial.

Así las cosas, para poder determinar el enriquecimiento neto de cada una de

las fuentes, las cuales sumadas conforman la base imponible, se hace necesario

realizar una conciliación de renta para saber que ingresos serán no gravable, que

costos y gastos serán no deducibles, es por lo que dichos ingresos, costos y

gastos deben estar establecidos en la ley, y no pretender que mediante una norma

de rango sublegal, como lo es el reglamento se imponga una norma que

establezca la no deducibilidad de ciertos costos y gastos de conformidad con lo

establecido en el artículo 80 citado supra. De esta manera dicho artículo está

vulnerando el principio de reserva de ley consagrado en el artículo 317 de la

Constitución de la República Bolivariana de Venezuela y 3.1 del Código Orgánico

Tributario al establecer que los elementos integrantes del tributo y entre ellos el

126

hecho imponible y la base imponible deben sólo estar establecido en la ley y no en

alguna disposición reglamentaria.

3.2. Defensa para un Inversionista, fiscalizado por la Gerencia General

de Control Aduanero y Tributario, referido a ejercicios ya

investigados por la Gerencia Regional respectiva.

Con la creación de la Gerencia General de Control Aduanero y Tributario

GGCAT y las atribuciones asignadas de conformidad con dicha providencia,

estamos en presencia de lo que se conoce como: Reedición del Acto

Administrativo.

En este sentido la Corte Primera de lo contencioso Administrativo, en el caso

sociedad BOLIVAR BANCO, C.A., señaló que: “(…) la figura de la reedición de un

acto administrativo se cristaliza cuando emerge en la esfera jurídica del

administrado, un nuevo acto idéntico en su contenido y finalidad, a otro precedente

que fue objeto de algún tipo de allanamiento, impugnación, ya sea por

inconstitucionalidad, ilegalidad u otro tipo de vicio, que cause la inmediata

suspensión de los efectos del mismo.

En tal sentido, la jurisprudencia ha señalado que se entiende por acto reeditado

aquel que:

“(...) se presenta idéntico en su contenido y finalidad a uno precedentemente dictado por la misma autoridad, o por otra de su propia esfera de competencias, cuyo objetivo se presume constituido por la intención del órgano autor del acto de

127

reafirmar el contenido de su decisión originaria cuando ya han operado los mecanismos para el ejercicio del control de la legitimidad ante el organismo competente (...)” (Cfr. Sentencia dictada por la Sala Político Administrativa de la entonces Corte Suprema de Justicia, en sentencia de fecha 18 de junio de 1998, Exp. N° 13.865, donde la Magistrado Ponente fue HILDEGARD RONDÓN DE SANSÓ, en el caso de: AEROVIAS VENEZOLANAS, S.A. (AVENSA), estableció que la reedición, a groso modo, se presenta cuando el nuevo acto es sustancialmente idéntico al anterior, y ha sido emitido por la misma autoridad para producir los mismos efectos. Desde el ángulo de la Administración.

"La reedición del acto es un mecanismo que se ubica dentro de la esfera de la desviación de poder, por cuanto a través del mismo se dicta un nuevo acto por una autoridad pública que se presenta idéntico en su contenido y finalidad a uno precedentemente dictado por la misma autoridad, o por otra de su propia esfera de competencias, cuyo objetivo se presume constituido por la intención del órgano autor del acto de reafirmar el contenido de su decisión originaria, cuando ya han operado los mecanismos para el ejercicio del control de la legitimidad ante el organismo competente.”

Los supuestos generales para que se realice la reedición del acto están

constituidos por: (i) Es dictado un acto idéntico o semejante en sus elementos

esenciales a un acto precedente, que ha sido impugnado o cuya eficacia ha sido

suspendida o se encuentra en curso de serlo; (ii) A través del nuevo acto, se trata

de eludir el control del juez sobre el acto originario o desconocer la protección que

el mismo le ha otorgado o puede otorgarle al administrado.

En general se estima en la doctrina de avanzada que se tendrá como el mismo

acto objeto de un recurso contencioso-administrativo originario que hubiese sido

objeto de suspensión o de nulidad, a los actos posteriores de la Administración,

que conserven en esencia su mismo contenido, objeto y finalidad y se destinen a

los mismos sujetos.

Entre las consecuencias de la reedición tenemos las siguientes:

128

El procedimiento incoado contra el primer acto se extenderá al segundo, por lo

cual ambos serán considerados como objetos plurales de la impugnación

originaria. De allí que, no se tratará de un nuevo objeto o causa petendi

sobrevenido, sino de la prolongación del mismo acto inicial. Por lo anterior, el juez

podrá pronunciarse no sólo sobre el primer acto impugnado, sino también, sobre el

acto que se califique como reeditado.

La extinción del primer acto (por revocación, anulación o modificación

sustancial) no puede llevar a la declaratoria de que "no hay materia sobre la cual

decidir" en el recurso de nulidad, porque el mismo se considera, sobrevive en el

acto reeditado.

Constatada la reedición, esto es, la identidad entre los actos, la medida

cautelar que fuera acordada o solicitada respecto al primero, se trasladará al

segundo.

De todo lo anteriormente expuesto puede deducirse que los elementos

necesarios para que se califique a un acto como reeditado son: (i) Emisión de un

mismo acto sustancialmente idéntico; (ii) Emitido por una misma autoridad; (iii)

Emitido por una misma causa; (iv) Emitido para los mismos efectos.

Esta fue una posición que dogmáticamente se mantuvo en el campo del

contencioso-administrativo para preservar la esfera de la libre actuación de la

Administración, en beneficio de los intereses que tutela; sin embargo, para impedir

que la Administración se escude en tal principio y ejerza un poder desbordado y

arbitrario, lentamente la jurisprudencia ha encontrado fórmulas para contener tales

129

excesos. Dentro de estas fórmulas se encuentra el examen del vicio de desviación

de poder y la determinación de la existencia de los principios de racionalidad y

proporcionalidad, la revisión de los motivos del acto administrativo y de la

motivación en la cual el mismo se fundamente, que constituyen el verdadero límite

del poder de libre apreciación.

“Ahora bien, si independientemente de la anterior circunstancia se considerase que la Administración es la dueña de la calificación de sus propios actos, y que en este caso debe tenerse como revocación el que la misma emanara por haber sido en tal sentido su voluntad, esta Sala observa que, el límite absoluto de la figura en cuestión, es el no lesionar los derechos subjetivos o los intereses legítimos de los administrados.”

3.3. Defensa sobre reparos efectuados en base a la Sentencia N°

02975 del 20/12/2006, caso: Destilería Yaracuy, C.A.

Dado el caso que algún contribuyente realice la causación de los sueldos a

directores, gerentes o administradores en un ejercicio aunque no los pague en el

mismo, son deducibles en su totalidad, ya que la normativa vigente en su artículo

32 es similar a la del artículo 46 del año 1986, siempre y cuando en el ejercicio

siguiente sean pagados.

Así las cosas, cuando el órgano administrativo (Seniat o Contraloría General de

la República) incurre en alguna de estas situaciones, su manifestación de voluntad

no se ha configurado adecuadamente porque, según el caso, habrá partido de un

falso supuesto de hecho, de un falso supuesto de derecho o de ambos.

La causa así viciada perturba la legalidad del acto administrativo, haciéndolo,

130

conforme lo dispuesto en el artículo 19 de la Ley Orgánica de Procedimientos

Administrativos, absolutamente nulo. En este sentido reiteramos, lo que ha fijado

al respecto la jurisprudencia patria, como lo señalamos en las bases teóricas,

sobre el falso supuesto de derecho.

En este caso, el falso supuesto consiste en el error en la apreciación y

calificación de los hechos. En otras palabras, los hechos existen, están en la

contabilidad, pero los funcionarios de la Contraloría General de la República

incurren en una errática apreciación y calificación de los mismos. La causa así

viciada perturba la legalidad del acto administrativo (acta de reparo), “referido a la

cantidad, deducible por sueldos pagados a directores, gerentes y administradores,

haciendo, esta referencia del acta conforme lo dispuesto en el artículo 19 de la Ley

Orgánica de Procedimientos Administrativos, absolutamente nula. Así debió ser

declarada.

Obsérvese el falso supuesto de derecho cometido en la decisión de la Sala

Político Administrativa.

Así las cosas, observa esta Sala que el gasto por sueldos pagados a

Directores, Gerentes y Administradores, fue causado en el ejercicio comprendido

entre el 01-07-89 y el 30-06-90, correspondiéndole a la contribuyente de

conformidad con el artículo 46, parágrafo único de la Ley de Impuesto sobre la

Renta de 1986, la obligación de declararlo como ingreso en el ejercicio siguiente,

es decir, el comprendido entre el 01-07-90 y el 30-06-91.

131

Ahora bien, aún cuando la experticia contable expresó que el gasto antes

referido fue efectivamente pagado el 15 de junio de 1991 y practicada la retención

correspondiente, no quedó demostrado que dicho gasto haya sido declarado como

ingreso durante el ejercicio 1990-1991, motivo por el cual, es criterio de esta Sala

que tal deducción no debió declararse en el ejercicio comprendido entre los años

1989 y 1990, sino en el ejercicio en que efectivamente se hizo el pago, ello a los

fines de dar cumplimiento a lo previsto en la normativa aplicable antes analizada

que impone como regla que la deducción debe hacerse en el momento del pago o

abono en cuenta .

En razón de lo antes expuesto, considera esta Sala que la objeción formulada

por la Contraloría General de la República se encuentra conforme a derecho,

siendo procedente el rechazo de la deducción por Bs. 6.448.229,91 por concepto

de sueldos pagados a Directores, Gerentes y Administradores, motivo por el cual

se revoca la sentencia recurrida en lo que respecta a la referida deducción. Así se

declara.

Obsérvese el lapsus mental del magistrado al decir que los sueldos se

acumularon y causaron en el ejercicio 1989/1990 y que fueron pagados en el

ejercicio siguiente 1990/1991, específicamente el día 15 de junio de 1991, en otras

palabras se perfeccionó el supuesto de hecho establecido en el artículo 46 de la

Ley de ISLR, donde establece que los gastos causados y no pagados son

deducibles, cuando la disponibilidad del enriquecimiento es desde que se realiza

132

la operación que los produce y siempre que sean pagados en el ejercicio

siguiente, como en efecto ocurrió (se perfeccionó el supuesto de hecho).

Sin embargo el magistrado, menciona semejante dislate al decir que, no quedó

demostrado que dicho gasto haya sido declarado como ingreso durante el ejercicio

1990-1991. Señores como va a decir que no vio convertido en ingreso dicho

gasto, si el contribuyente lo pagó en el ejercicio siguiente, precisamente el

15/06/1991; la única forma que la decisión del magistrado tenga fundamento, es

que el contribuyente no lo hubiese pagado en el ejercicio siguiente (lo cual no

ocurrió). Cuando el legislador menciona en la norma sustantiva que al no pagarlo

en el ejercicio siguiente, hay que convertirlo en ingreso, es una mera ficción

jurídica, porque no ocurre contablemente sino que debe sumarse en el ejercicio

siguiente en el rubro de las partidas en conciliación como un gasto no deducible,

en la casilla del reverso de la planilla, donde dice: gastos causados en ejercicios

anteriores no pagados en el actual, lo cual surtiría el mismo efecto que convertir

en ingreso, pero esa no fue la consecuencia jurídica en dicha controversia.

3.4. Defensa de un Inversionista, concesionario de vehículo, que haya

sido objeto de cierre de su establecimiento por no usar como

medio de facturación máquina fiscal.

De ser reparado un concesionario de vehículo por la no utilización de máquina

fiscal, se debe alegar lo siguiente: Entre los medios de facturación existentes de

133

conformidad con la Providencia N° SNAT/2011/00071 del 08 de Noviembre de

2011, publicada en la Gaceta Oficial N° 39.795 de la misma fecha, tenemos:

1. Sobre formatos elaborados por imprentas autorizadas por el SENIAT.

2. Sobre formas libres elaboradas por imprentas autorizadas por el SENIAT.

En ningún caso, las facturas y otros documentos podrán emitirse

manualmente sobre formas libres.

3. Mediante Maquinas Fiscales.

La adopción de cualquiera de los medios establecidos queda a la libre elección

de los contribuyentes, salvo lo previsto en el Artículo 8 de esta Providencia

Administrativa.

Los sujetos pasivos que no están obligados al uso de máquinas fiscales,

podrán utilizar simultáneamente más de de un medio de emisión de facturas y

otros documentos.

De la norma en referencia se evidencia que los medios de facturación no

significan una camisa de fuerza, para un contribuyente, puede usar cualquier

medio que se adapte a sus requerimientos, sólo que hay cierta categorías de

contribuyentes, que no tienen otra opción sino la de usar las maquinas fiscales, si

y sólo si cumplen con tres circunstancias que son concurrentes de conformidad

con la normativa.

En este sentido, el Artículo 8 de la Providencia N° 0257 derogada el 08 de

noviembre de 2011 por la Providencia N° 00071 al igual que el artículo 8 de la

última de las mencionadas establece:

134

“Los contribuyentes ordinarios del impuesto al valor agregado, los sujetos que realicen operaciones en Almacenes Libres de Impuestos (Duty Free Shops); y los sujetos que no califiquen como contribuyentes ordinarios del impuesto al valor agregado, deben utilizar exclusivamente Máquinas Fiscales para la emisión de facturas, cuando concurran las siguientes circunstancias: 1. Obtengan ingresos brutos anuales superiores a un mil quinientas unidades tributarias (1.500 U.T.). 2. Realicen mayor número de operaciones de ventas o prestaciones de servicios con sujetos que no utilicen la factura como prueba del desembolso o del crédito fiscal según corresponda. 3. Desarrollen conjunta o separadamente alguna de las actividades que se indican a continuación:

a. Venta de alimentos, bebidas, cigarrillos y demás manufacturas de tabaco, golosinas, confiterías, bombonerías y otros similares. b) Venta de productos de limpieza de uso doméstico e industrial. c. Ventas de partes, piezas, accesorios, lubricantes, refrigerantes y productos de limpieza de vehículos automotores, así como el servicio de mantenimiento y reparación de vehículos automotores, siempre que estas operaciones se efectúen independientemente de la venta de los vehículos. A los efectos de este numeral se entenderá por vehículo automotor cualquier medio de transporte de tracción mecánica. (omissis).”

Si realizamos un análisis de la Providencia N° 0591, Providencia N° 0257, que

regulaban las normas generales de emisión de facturas y otros documentos,

observamos que la actividad principal de los concesionarios de vehículos (es la

venta de vehículos), no estaba enmarcada en dicho artículo 8. Nos preguntamos,

¿Podría la Administración Tributaria alegar que por motivo de la venta de

repuestos y por el mantenimiento y reparación de vehículos, estaría n dichos

contribuyentes obligados al uso de maquina fiscal?.

135

Sin embargo con la derogatoria de la Providencia N° 0591, la 0257 y la entrada

en vigencia de la Providencia N° 00071 del 08 de noviembre de 2011, se

mantiene excluida la venta de vehículos del uso de maquinas fiscales, más no así

la venta de repuestos y el mantenimiento y reparación de vehículos, es menester

aclarar a la Administración Tributaria que estas actividades son accesorias de la

actividad principal (venta de vehículos), por exigirlo así los proveedores

automotrices o ensambladoras, por ello los concesionarios de vehículos se ven en

la opción de usar cualquier otro medio de facturación distinto a las maquinas

fiscales, ya sea medio de facturación en formatos, o sobre formas libres.

La adopción de cualquiera de los medios establecidos queda a la libre elección

de los contribuyentes, salvo lo previsto en el Artículo 8 de la Providencia

Administrativa. Los sujetos pasivos que no están obligados al uso de máquinas

fiscales, podrán utilizar simultáneamente más de de un medio de emisión de

facturas y otros documentos. Los concesionarios de vehículos son de la opinión,

que para poder establecer un criterio único, daremos un recorrido por los artículos

de las normativas referentes a las Normas Generales de Emisión de facturas y

Otros Documentos e igualmente la Norma Relativa a Imprentas y Máquinas

Fiscales para la Elaboración de Facturas y Otros Documentos.

En primer lugar debemos hacer algo de historia, la materia de facturación,

estaba regulada por la Resolución No. 3.061 del 27 de marzo de 1996, publicada

en la Gaceta Oficial No. 35.931 del 29 de marzo de 1996, por la cual se dictan las

“Disposiciones Relacionadas con la Impresión y Emisión de Facturas y Otros

136

Documentos”, y la Providencia No. 158, “Que establecía el Régimen para Emitir

Facturas y Otros Documentos Equivalentes mediante Sistemas Computarizados

por parte de los Prestadores de Servicios de Electricidad, Telecomunicaciones,

Gas Doméstico, y Aseo Urbano”, de fecha 28 de mayo de 1997, publicada en

Gaceta Oficial No. 36.220 de fecha 04 de junio de 1997.

Con fecha 28 de diciembre de 1999 se emite la Resolución No. 320, publicada

en la Gaceta Oficial No. 36.859 del 29 de diciembre de 1999, con la cual se

derogan la Resolución No. 3.061 y la Providencia No. 158 antes mencionadas, con

dicha Resolución No. 320 se dictan las Disposiciones Relacionadas con la

Impresión y Emisión de Facturas y Otros Documentos, dicha resolución estuvo

vigente hasta el 31 de enero de 2008, por haber sido derogada por la Resolución

No. 1.991 del 30 de enero de 2008, publicada en la Gaceta Oficial No. 38.863 del

01 de febrero de 2008.

Hasta el 31 de enero de 2008 los contribuyentes ordinarios para efectos de la

elaboración y emisión de facturas estaban obligados a guiarse por los requisitos

establecidos en el Capítulo II, Sección 1, Artículo 2°, Literales desde “A” hasta “X”,

de la Resolución No. 320. A partir del 01 de febrero de 2008 entraron en vigencia

dos nuevas Providencias Nos. 0591 y 0592 de fecha 28 de agosto de 2007,

publicadas en la Gaceta Oficial No. 38.759 del 31 de agosto de 2007, las cuales

entrarían en vigencia el primer día del sexto mes calendario que se inicie a partir

de su publicación en la Gaceta Oficial de la República Bolivariana de Venezuela

(01-02-2008).

Con las cuales se establece Las Normas Generales de Emisión de Facturas y

137

Otros Documentos; y las Normas Relativas a Imprentas y Máquinas Fiscales para

la Elaboración de Facturas y Otros Documentos, respectivamente. Con fecha 19

de agosto de 2008 es publicada en la Gaceta Oficial No. 38.997 la Providencia No.

SNAT/2008/0257, que deroga la Providencia No. 0591 y el artículo 12 de la

Providencia No. 0592. Finalmente con fecha 08 de noviembre de 2011 es

publicada en la Gaceta Oficial N° 39.795 la Providencia N° SNAT/2011/00071,

que deroga la Providencia N° 00257.

De la narrativa histórica en cuestión observamos que a partir del 08 de

noviembre de 2011, sólo tenemos vigente las Providencias Nros. 00071 y 0592

antes mencionadas.

En segundo lugar en Materia de Normas Generales de Emisión de Facturas y

Otros Documentos citaremos lo siguiente:

La Providencia No. 00071 en su Artículo 6° establece los únicos medios a

través de los cuales deben emitirse facturas, notas de débito y notas de crédito,

estos medios no son otros que tres (03): (i) sobre formatos elaborados por

imprentas autorizadas, (ii) mediante formas libres elaboradas por imprentas

autorizadas, y finalmente (iii) mediante el uso de Máquinas Fiscales. La adopción

de cualquiera de los medios establecidos en el precitado artículo queda a la libre

elección de los contribuyentes, salvo en los casos previstos en el artículo 8° de

esta providencia.

Pasaremos a citar algunas disposiciones comunes establecidas en el artículo

27°:

138

Las facturas y otros documentos emitidos conforme a lo dispuesto en el numeral 2

del Artículo 6 (Mediante formas libres elaboradas por imprentas autorizadas o

numeral 6 del artículo 11 de esta Providencia, operaciones de ventas fuera del

establecimiento a través de ruteros, vendedores a domicilio, representantes y

otros similares, en distintas áreas de un mismo establecimiento, en más de un

establecimiento o sucursal, siempre que el emisor carezca de un sistema

computarizado o automatizado de facturación centralizado, deben emitirse con

una numeración consecutiva y única precedida de la palabra “SERIE” seguida de

caracteres que la identifiquen y diferencien unas de otras.

De la normativa en cuestión, podemos entender que todos aquellos

contribuyentes que utilicen como medios de facturación sistemas computarizados

o automatizados, sobre formas libres, en distintas áreas del mismo

establecimiento, siempre que carezca de sistemas centralizados de facturación,

deben emitirse por series, poseer una numeración de facturación consecutiva y

única, por cada área, pero el número de control debe ser único por emisor, deben

contener la palabra “SERIE” seguida de caracteres que la diferencien e

identifiquen una de otras.

En el caso de los concesionarios de vehículos, supongamos Toyota, el único

proveedor es “TOYOTA DE VENEZUELA”, los obliga a vender repuestos y

prestar servicios a sus clientes que compran la marca de sus vehículos, es decir la

actividad de vender repuestos y prestar mantenimiento y servicios, no es

independiente de la venta de los vehículos, lo cual es realizado con la misma

139

personalidad jurídica, en distintas áreas del mismo establecimiento, por lo que se

hace necesario realizar facturación en el área de venta de vehículos, en el área de

venta de repuestos y en el área de mantenimiento y servicios, es imprescindible

emitir facturas por series en cada una de ellas.

Por ejemplo: Serie “A” para venta de vehículo, Serie “B” para venta de

repuestos y Serie “C” para mantenimiento y servicios, entonces el medio de

emisión de facturación, notas de débito y notas de crédito, más idóneo por las

actividades que realiza un concesionario será: Mediante Formas Libres elaboradas

por Imprentas Autorizadas por el Servicio Nacional Integrado de Administración

Aduanera y Tributaria.

El medio utilizado por un concesionario Toyota para la venta de vehículos debe

ser sobre formas libres de conformidad con el artículo 13 de la providencia No.

00071, debido a que dicha factura debe cumplir con una descripción especifica,

muy detallada de conformidad con lo establecido por el Instituto Nacional de

Transporte Terrestre (en lo sucesivo “INTT”), organismo emisor de los certificados

de origen y los correspondientes títulos de propiedad, en las facturas se debe

imprimir una descripción completa y detallada del bien.

Automóvil nuevo, Marca: Toyota, Modelo: Camry Lumiere, Año: 2012, Color:

Azul Oscuro Mica Metal, Serial Carrocería: JTDBE38K753011374, Serial Motor:

2AZ-1694772, Placa: AA617BV, Precio de Venta, Traslado, Alarma y Grabado de

Vidrios, Derecho registro vehículo, sobre y certificados pagados, IVA, automático,

equipado, tipo L-4 16 válvulas de 2.400 CC, con EFI y convertidor catalítico TWC,

tanque de gasolina 80 LTS, transmisión automática, dirección asistida, frenos

140

delanteros y traseros de discos ABS, neumáticos 295/65R16, cinturones de

seguridad retractiles, asientos de cuero, delanteros tipo butaca reclinable, asiento

trasero tipo banco abatible, capacidad total: 5 puestos, 4 puertas, peso neto

vehicular 1.415 Kg.

Como se puede observar sería imposible mediante una Máquina Fiscal,

colocar semejante descripción para la venta de un bien mueble llamado vehículo.

Tampoco puede un concesionario de vehículo utilizar facturas formas libres para la

venta de vehículos y maquinas fiscales para la venta de repuestos y servicios.

Toda vez, que en el artículo 11 de la Providencia No. 00071, prohíbe la utilización

de medios simultáneos de facturación con ciertas excepciones establecidas en la

misma norma, en otras palabras no puede utilizar un concesionario formas libres

para la venta de vehículos y maquina fiscal para la venta de repuestos y

prestación de servicios, es el único medio simultaneo que prohíbe la norma.

Los únicos medios simultáneos que pueden ser utilizados de conformidad con

la providencia, son los formatos elaborados por imprentas autorizadas que

cumplen con los requisitos mínimos del artículo 30. Si y solo cuando el que utiliza

formas libres a través de sistemas computarizados o automatizados para la

emisión de facturas y otros documentos, se encuentren inoperantes o averiados,

de conformidad con lo establecido en el artículo 10, o cuando los usuarios

obligados a utilizar maquina fiscal conforme al artículo 8, no pueden emplear

simultáneamente otro medio para emitir facturas, notas de débito o de crédito,

salvo cuando ocurra alguna de las situaciones que se enumeran en el artículo 11,

numerales 1 al 7.

141

Por lo antes expuestos podemos inferir que los concesionarios de vehículos

pueden adoptar de acuerdo a sus actividades antes descritas cualquiera de los

medios establecidos a su libre elección, por lo cual han seleccionado el medio de

facturación mediante formas libres elaboradas por imprentas autorizadas por el

Servicio Nacional Integrado de Administración Aduanera y Tributaria, cumpliendo

con los requisitos establecidos en los artículos 13, 27, 28, 29 y 31 de la

Providencia No. 00071, conjuntamente con lo establecido en el artículo 8 de la

Providencia No. 0592.

La imprenta autorizada deberá asignarles una numeración de control a los

formatos y formas libres que elabore, el numero de control deberá ser consecutivo

y único para cada emisor, iniciar con la frase N° de Control y conformado por un

identificador de dos dígitos y un secuencial numérico de hasta ocho dígitos. Es

decir, si un concesionario envía a elaborar 9.000 formas libres, con los números

de control desde 00-00000001 hasta el 00- 00009000, destinará desde el 00-

00000001 hasta 00-00003000, para venta de vehículos signados con la SERIE

“A”; desde 00-00003001 hasta el 00-00006000 para venta de repuestos signados

con la SERIE “B” y desde 00-00006001 hasta el 00-00009000 para servicios

signados con la SERIE “C”.

Igualmente tendrá que enviar hacer formatos elaborados por imprentas

autorizadas, que cumplan con los requisitos mínimos del artículo 30 de la

providencia, podrían ser del 00-00009001 hasta el 00-00010000; la serie que se

termine primero enviará a elaborar a partir del número de control 00-00010001 en

142

adelante y colocar su serie respectiva por el sistema. Todo esto de conformidad

con los artículos de las providencias 00071 y 0592 mencionados anteriormente.

De manera, pues que ante esta normativa existente, es por lo que los

concesionarios de vehículos son de la opinión fundada sobre la improcedencia de

exigir la obligatoriedad en el uso de maquinas fiscales como medio de emitir las

facturas, por el simple hecho de estar realizando actividades accesorias a la venta

de vehículos y que son de estricta exigencia de su único proveedor, en el ejemplo

propuesto TOYOTA DE VENEZUELA, C.A.

3.5. Defensa de un Inversionista, que le hayan sido objetada las

pérdidas generadas por operaciones de permutas de títulos valores.

De acuerdo a las consideraciones establecidas en relación a la incidencia en la

capacidad contributiva, producto de la no deducibilidad del gasto por las pérdidas

en las operaciones de permuta de títulos valores se hace necesario establecer los

siguientes argumentos de hecho y de derecho. Nos preguntamos; ¿Porqué deben

ser consideradas deducibles del impuesto sobre la renta, las pérdidas generadas

en las operaciones de permutas de títulos valores por los contribuyentes con el

objeto de adquirir divisas para poder pagar a los proveedores extranjeros las

obligaciones contraídas producto del suministro de inventarios, activos o

insumos?., veamos los antecedentes a estos hechos.

143

Un contribuyente colocaba una orden ante un corredor de Bolsa Venezolano

para que a través de él adquiera Bonos de la Deuda Pública Nacional (DPNs), o

en su defecto sean comprados a quien los posea. Ordena la transferencia del

pago en bolívares de su cuenta bancaria que posee en Venezuela, para la

cuenta bancaria del vendedor de los DPNs.

Luego ordena al corredor de bolsa venezolano, para que a través de un

contrato de permuta, cambie los DPNs con los T-Bills (Letras del Tesoro de

Estados Unidos), siendo ésta propietaria a partir de este momento de los T- Bills.

En este acto de permuta, es cuando se origina una pérdida en la operación de

permuta o mejor conocida como pérdida de capital en la operación de canje de los

DPNs con los T-Bills por poseer un mayor valor en el mercado los T-Bills que los

títulos venezolanos emitidos por la República.

Posteriormente ordena al corredor de bolsa que venda los T-Bills. Finalmente

es depositada en una cuenta bancaria en el extranjero a nombre de la persona

jurídica que realizó la operación, los dólares producto de la venta de los T-Bills,

con la finalidad de poder cubrir sus obligaciones con los proveedores extranjeros,

o de lo contrario ordenar con los mismos T-Bills pagar a sus proveedores

extranjeros. Para poder establecer un criterio solido, ajustado a derecho,

daremos un recorrido por nuestro ordenamiento jurídico referente a las pérdidas

de las operaciones de permuta o pérdidas de capital generadas en las

operaciones de permutas de los títulos valores emitidos por la República (DPNs)

con los T-Bills).

144

En primer lugar comentaremos sobre el Régimen de Control de Cambio y la

legalidad del Mercado de Permutas.

El régimen de control de cambios vigente, se inició con el Decreto N° 2.278 del

21/01/2003, mediante el cual el Ejecutivo Nacional autorizó al Ministerio de

Finanzas para convenir con el Banco Central de Venezuela, limitaciones o

restricciones a la convertibilidad de la moneda nacional y a la transferencia de

fondos del país hacia el exterior, y subsidiariamente con los Convenios Cambiarios

N° 1 y 2 de fecha 05/02/2003 (con posteriores modificaciones del Convenio N° 2

de la tasa de cambio aplicable, para el momento de las operaciones era de Bs. F.

2,15), mediante los cuales el Ministerio de Finanzas y el Banco Central de

Venezuela establecieron el Régimen para la Administración de Divisas y el tipo de

cambio aplicable.

El régimen de control de cambio básicamente contempla: (i) que el Banco

Central de Venezuela centralizará la compra y venta de divisas en el país, (ii) que

la adquisición de divisas por personas naturales o jurídicas para transferencias,

remesas, pago de importaciones de bienes y servicios y pago de capital e

intereses de la deuda privada externa debidamente registrada, estará limitada y

sujeta a los requisitos y condiciones establecidos por la Comisión de

Administración de Divisas (CADIVI), se hará al tipo de cambio fijado por el

Convenio Cambiario N° 2, y (iii) que serán de venta obligatoria al BCV al tipo de

cambio fijado por el Convenio Cambiario N° 2, entre otras, las divisas originadas

por exportaciones o las que ingresen al país.

145

En el Convenio Cambiario N° 1, se suspendió la compraventa en moneda

nacional de títulos de la República emitidos en divisas hasta que el BCV y el

Ministerio de Finanzas establecieran las normas que regirían dichas

transacciones. Esta suspensión, originalmente tuvo por objeto evitar que, a través

de la negociación de este tipo de instrumento que se cotizaran en divisas en el

mercado internacional y en bolívares en el mercado nacional, pudieran realizarse

operaciones indirectas de cambio fuera del régimen cambiario.

Sin embargo, desde el comienzo del Régimen de control de cambio existieron

operaciones financieras que estructuraron un mercado paralelo de facto basado

en el intercambio de títulos valores. Este mercado paralelo que había recibido una

aceptación tácita por parte del Gobierno Venezolano desde el 2003 en adelante,

recibió un reconocimiento formal de su legalidad en el artículo 6 de la anterior Ley

Contra los Ilícitos Cambiarios de 2005, la cual se mantuvo en el artículo 9 de la

nueva Ley contra los Ilícitos Cambiarios de 2007, que expresamente excluye las

operaciones con títulos valores de aquellas operaciones que están sujetas a las

penas pecuniarias y de prisión. El citado artículo 9 señala:

“Es competencia exclusiva del BCV, a través de los operadores cambiarios, la venta y compra de divisas por cualquier monto. Quien contravenga esta normativa está cometiendo un ilícito cambiario y será sancionado con multa del doble del monto de la operación. Quien en una o varias operaciones en un mismo año calendario, sin intervención del Banco Central de Venezuela, compre, venda o de cualquier modo ofrezca, enajene, transfiera o reciba divisas entre un monto de diez mil dólares (US$ 10.000,00) hasta veinte mil dólares (US$ 20.000,00) o su equivalente en otra divisa, será sancionado con multa del doble del monto de la operación o su equivalente en bolívares. Cuando en el caso señalado anteriormente, el monto de la operación sea superior a los veinte mil dólares de los Estados Unidos de América (US$

146

20.000,00) o su equivalente en otra divisa, la pena será de prisión de dos a seis años y multa equivalente en bolívares al doble del monto de la operación. Sin perjuicio de la obligación de reintegro o venta de las divisas ante el Banco Central de Venezuela, según el ordenamiento jurídico aplicable. Se exceptúan las operaciones en títulos valores.”

Basado en la clara excepción efectuada por el artículo 9 de la Ley contra los

Ilícitos Cambiarios, es legal utilizar las operaciones de permuta, pues la restricción

establecida para el Régimen de CADIVI es aplicable solamente a las divisas y no

se aplica a operaciones con bonos o a títulos valores. Las citadas operaciones de

compraventa o permuta de títulos, constituyen verdaderas transacciones indirectas

de cambio con una tasa de cambio implícita distinta a la oficial, que es producto

del libre juego de oferta y demanda en un mercado ordenado.

Estas operaciones, de las cuales se deriva otra tasa de cambio, del

denominado “mercado paralelo”, eran para ese momento perfectamente

legítimas, y están expresamente excluidas como operaciones cambiarias ilícitas

sujetas a sanción de multa, e incluso de prisión, dependiendo del monto de la

operación.

Esta situación no es extraña, si se compara con regímenes de control de

cambio anteriores en nuestro país. En efecto, durante el régimen de cambios

diferenciales (RECADI) que imperó en Venezuela desde 1983 hasta 1989, junto

con las tasas de cambio oficiales, aplicables dependiendo del tipo de bien o

servicio de que se trataba, coexistía una tasa de cambio libre, producto de la

oferta y la demanda, legalmente prevista en la normativa respectiva.

147

Durante la primera parte del régimen cambiario impuesto en 1994 por el

Presidente Rafael Caldera, el control de cambio fue muy estricto, existiendo una

sola tasa de cambio oficial, sin mercado libre o paralelo alguno, pero a partir de

1995, en una segunda etapa de dicho régimen de control de cambio, se promulgó

una normativa que consagraba un mercado de operaciones con los llamados

“Bonos Brady”, sujetas al libre juego de la oferta y la demanda y que daban lugar

a una tasa de cambio implícita más elevada que la tasa de cambio oficial, y

constituían un verdadero mercado paralelo de divisas, legalmente permitido.

De la misma manera, en el actual régimen de control de cambio, la propia Ley

contra los Ilícitos Cambiarios, como ya explicamos más arriba, contempla las

operaciones con títulos valores como exceptuadas de ser consideradas ilícitos

cambiarios sujetos a penalidad, y que constituyen sin duda, un verdadero

“mercado paralelo” legalmente permitido, con una tasa de cambio implícita que

coexiste con la tasa de cambio oficial.

En consecuencia, no es cierto que en Venezuela para ese momento existiera

una sola tasa de cambio, y por lo tanto, mal puede aplicarse necesariamente la

tasa de cambio oficial para registrar en Bolívares todo activo en moneda

extranjera, sin importar su verdadero costo de adquisición en un mercado paralelo

de divisas legalmente permitido.

Por lo tanto, es bien importante citar una sentencia muy antigua del 15 de

148

mayo de 1961 del Juzgado Segundo de Primera Instancia en lo Mercantil de la

Circunscripción Judicial del Distrito Federal y Estado Miranda, cuyo titular era el

ilustre profesor Gonzalo Parra Aranguren, que decidió un caso de una oferta real

formulada por Adriática de Seguros al Citibank, a la tasa de cambio oficial (Bs.

3,35 x US$) durante el control de cambio de 1960. Dicha sentencia sostuvo lo

siguiente:

“El problema de cómo avaluar la moneda extranjera sujeta a control constituye posiblemente una de las cuestiones más apremiantes y al mismo tiempo mas intrincadas del derecho monetario. (…) Cuando el control de cambio es aplicado en forma estricta no existen sino tipos oficiales para el manejo de la moneda y los cuales, a falta de mercados libres o paralelos deben ser necesariamente utilizados a los fines de resolver la cuestión de la intercambiabilidad recíproca de las monedas. Sin embargo, este molde general del control de cambios en su forma estricta ha sido abandonado por aquellos países que permiten dentro de límites cuidadosamente circunscrito por la ley, la existencia de un mercado libre, también denominado paralelo, del oro y de divisas extranjeras que coexiste con el control de cambio oficial. (…) Debe aclararse que cuando se habla de tipo de cambio espontáneo o libre se está haciendo referencia a aquel que resulta del juego de la oferta y de la demanda y en ningún caso se pretende vincular al tipo de cambio que exista en el llamado mercado negro o ilícito.” La citada sentencia declaró nula la oferta, ya que se consideró que el tipo de

cambio oficial era sólo aplicable a las operaciones del mercado controlado, y para

los demás casos, la valuación de la moneda extranjera debía hacerse al tipo de

cambio del mercado paralelo, espontáneo o libre, siempre que sea lícito y legal y

no constituyan mercado ilegal de divisas.

La doctrina autorizada en materia monetaria y cambiaria, plantea los distintos

tipos de control de cambio en cuanto a sus efectos, diferenciando entre un

régimen flexible bajo el cual coexisten un mercado controlado y un mercado libre

149

de divisas, y otro régimen más estricto, bajo el cual sólo existe un mercado

controlado, fuera del cual es imposible la adquisición de moneda extranjera, que

llamaríamos el “mercado negro” o como mejor debemos llamar “mercado

ilegal”.

En efecto, se ha sostenido que “un sistema de control de cambio va a limitar el

acceso del deudor al mercado de divisas, haciendo difícil o imposible el

cumplimiento de la obligación en moneda extranjera. Si el efecto del control de

cambio es el de hacer más oneroso el cumplimiento de la obligación, por ejemplo,

forzando al deudor a acudir a un mercado libre de divisas más caro que el

mercado controlado, el deudor continuará obligado a cumplir su obligación en la

moneda pactada. Si el sistema hace imposible el cumplimiento en moneda

extranjera, el deudor se liberará entregando el equivalente en moneda de curso

legal”.

En fin, y como vemos, son totalmente válidas las operaciones del mercado

paralelo, por lo que, cualquier efecto que esta operación derive debiera ser

reconocida fiscalmente, siempre y cuando no se tenga acceso a las divisas que

autoriza Comisión de Administración de Divisas.

En segundo Lugar haremos una interpretación restrictiva y literal.

En el supuesto de la operación de permuta desde Venezuela hacia el exterior

como una simple inversión de títulos, según la cual se adquirirían DPNs en

Bolívares para permutarlos por unos T-Bills expresados en Dólares de los Estados

Unidos de América, lo cual ocasionaría una pérdida de capital al comprador.

150

Visto que se estarían adquiriendo a través de este mercado de permutas unos

títulos venezolanos cuyo valor de adquisición es mayor al valor al que deben

registrarse las divisas a tasa oficial, una vez se obtengan y liquiden los títulos

extranjeros, pensamos que una interpretación restrictiva y literal de las

disposiciones de la Ley de Impuesto sobre la Renta y su Reglamento, pudieran

hacer llegar a la conclusión que las pérdidas derivadas de esta operación, no

pueden ser deducibles a los efectos del impuesto sobre la renta, ya que cualquier

ganancia derivada del rendimiento de los títulos venezolanos, está exenta del

citado impuesto.

En efecto, señala el numeral 13 del artículo 14 de la Ley de Impuesto sobre la

Renta respecto a las exenciones en materia de este impuesto:

“Están exentos de impuesto: (…) 13. Los enriquecimientos provenientes de los bonos de deuda pública nacional y cualquier otra modalidad de título valor emitido para la República”. Por su parte, señala el Parágrafo Primero del artículo 64 del Reglamento de la

Ley de Impuesto sobre la Renta, respecto a las pérdidas sufridas por el

contribuyente en el ejercicio gravable:

“No podrán deducirse ni imputarse al costo, a los fines de la determinación del enriquecimiento gravable, las pérdidas sufridas en los bienes destinados a la producción de enriquecimientos exentos o exonerados.” De los artículos anteriores, se evidencia que si genera una pérdida en la

permuta de un título emitido por la República, ésta no sería deducible, visto que el

rendimiento que se derivaría de la inversión en el título, está exenta de impuesto

sobre la renta.

151

La doctrina calificada ha señalado sobre este tema, a los efectos de la pérdida

de capital generada, “que la operación planteada tendría implícita una tasa de

cambio superior a la oficial promulgada por el Ejecutivo Nacional y el Banco

Central de Venezuela. Así las cosas, realizada la conversión en bolívares del valor

en dólares de los Estados Unidos de América de los instrumentos recibidos en

permuta, el sujeto obtendrá menos bolívares de los que ordinariamente recibiría

mediante la venta de los DPNs a su valor nominal, pérdida equivalente al

diferencial entre la tasa de cambio del mercado no controlado y la tasa de cambio

oficial.

Por lo tanto, una interpretación literal en cuanto a que las operaciones

realizadas a través del mercado paralelo son simplemente una inversión en títulos

valores y no una adquisición de divisas a través de un mercado permisado

totalmente legal, llegará a la conclusión de que la pérdida originada en esa

operación no sería deducible.

Es de mencionar que si estas operaciones de permuta de títulos son realizadas

a través de la adquisición en Bolívares de títulos extranjeros y su permuta,

también por otro título extranjero, en este supuesto no aplicaría la prohibición

mencionada, puesto que el rendimiento del título de la permuta no estaría exento

del impuesto sobre la renta, por lo que la pérdida pudiera ser deducible.

Sin embargo, en este último supuesto pudiera señalarse que, si bien la citada

pérdida sería deducible, tendría que serlo del enriquecimiento de fuente

extraterritorial y no territorial, puesto que derivaría de una operación cuyo origen

sería la permuta de un título extranjero. Para poder aprovechar esta pérdida, los

152

contribuyentes tendrían que tener una renta de fuente extraterritorial de la cual

deducir la referida pérdida, toda vez que el artículo 4 de la Ley de Impuesto sobre

la Renta prohíbe imputar las pérdidas extraterritoriales al enriquecimiento de

fuente territorial.

Si la operación se realiza de manera contraria, es decir, desde el extranjero

hacia Venezuela, permutando los T-Bills con los DPNs, a los efectos de obtener

Bolívares, la ganancia que se pudiera derivar entre el registro de la operación en

moneda extranjera a tasa oficial y los mayores bolívares que se obtendrían con la

liquidación de los DPNs, lógicamente dicha ganancia no debiera ser gravable si la

pérdida no es deducible, visto los artículos antes citados.

Sin embargo, debe mencionarse que existe una consulta emitida por el SENIAT

en fecha 15 de marzo de 2007, que considera gravable la ganancia obtenida por

una permuta desde el extranjero a través de los T-Bills con unos DPNs en

Bolívares, puesto que para el SENIAT la ganancia se origina del mayor precio en

el mercado paralelo que tienen los T-Bills y no de la liquidación de los DPNs en