capacitaciones sgr 2014

TRANSCRIPT

Capacitación SGR

Ministerio de Hacienda y Crédito Público

1. CONTEXTO DEL SISTEMA

GENERAL DE REGALIAS

• Generando ahorros para épocas de escasez.

1. Equidad en la distribución de los ingresos

• Priorizando sus distribución a la población más pobre, que contribuya a la equidad social.

2. Adopción de mecanismos de inversión

• De los departamentos, distritos y municipios.

3. El desarrollo y la competitividad regional

• Mediante el fomento de estructuración de proyectos que promuevan en particular la minería pequeña, mediana y artesanal

4. Desarrollo de la producción minero energética

• A través de la integración regional de proyectos.

5. Equidad regional

6. Mecanismos y prácticas de Buen Gobierno.

• Comunidades negras, afrocolombianas, raizales y palenqueras, Rom o gitano e indígenas.

7. Inclusión, equidad , participación y desarrollo integral – enfoque diferencial

• Donde se desarrollen actividades de explotación de recursos naturales no renovables

8. Restauración social y económica, protección y recuperación ambiental

Principios del SGR

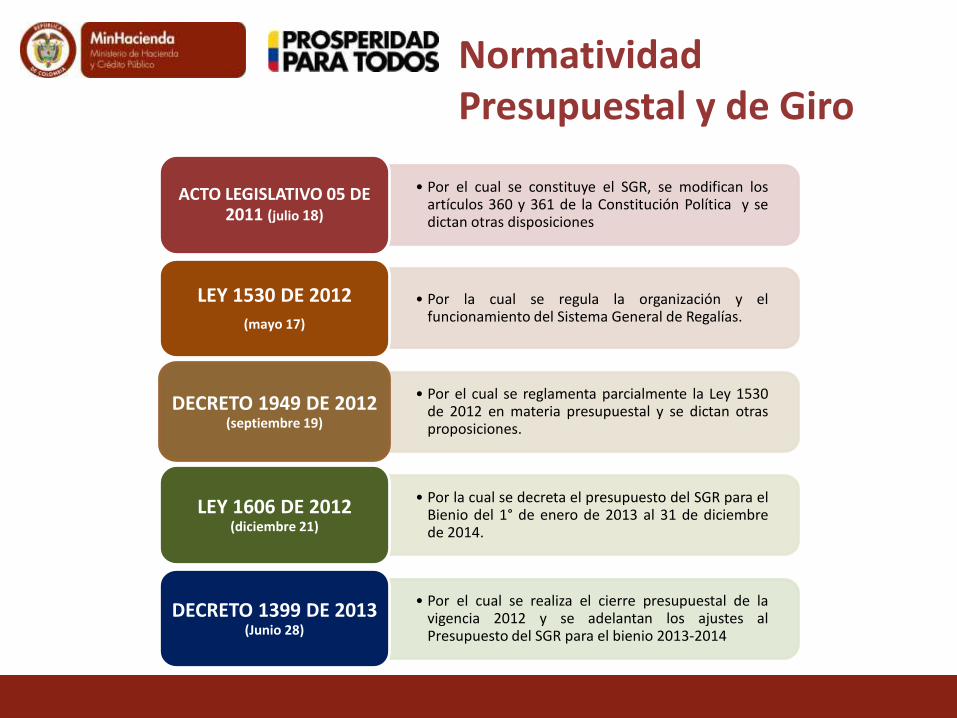

• Por el cual se constituye el SGR, se modifican losartículos 360 y 361 de la Constitución Política y sedictan otras disposiciones

ACTO LEGISLATIVO 05 DE 2011 (julio 18)

• Por la cual se regula la organización y elfuncionamiento del Sistema General de Regalías.

LEY 1530 DE 2012

(mayo 17)

• Por el cual se reglamenta parcialmente la Ley 1530de 2012 en materia presupuestal y se dictan otrasproposiciones.

DECRETO 1949 DE 2012 (septiembre 19)

• Por la cual se decreta el presupuesto del SGR para elBienio del 1° de enero de 2013 al 31 de diciembrede 2014.

LEY 1606 DE 2012 (diciembre 21)

• Por el cual se realiza el cierre presupuestal de lavigencia 2012 y se adelantan los ajustes alPresupuesto del SGR para el bienio 2013-2014

DECRETO 1399 DE 2013 (Junio 28)

Normatividad Presupuestal y de Giro

Órganos del sistema

Órganos del SGR

Comisión Rectora

DNP

Ministerio de Minas y

Energía

Ministerio de Hacienda

y Crédito Público

Colciencias

OCAD

Aprobación de proyectos de inversión

Viabilización

y

Regístro

Priorización y Aprobación

Sistema de Monitoreo , Seguimiento, Control y Evaluación -SMSCE

2. CICLO DEL SISTEMA GENERAL DE

REGALIAS

Fiscalización

Liquidación

Recaudo

Transferencia

Distribución

Giro

Ciclo de Regalías

3. ABC DEL SISTEMA GENERAL DE

REGALIAS

ABC del SGR

SISTEMA GENERAL DE

REGALIAS

PRESUPUESTO GENERAL

DE LA NACIÓN

Presupuesto de caja Presupuesto de causación

Disponibilidad inicial Rezago presupuestal

Cierre presupuestal para determinar

la disponibilidad inicial

Cierre presupuestal para determinar

el rezago presupuestal

Presupuesto bienal Presupuesto anual

Plan de recursos Marco fiscal de mediano plazo

Sistema presupuestal propio Sistema presupuestal propio

ABC del SGR

SISTEMA GENERAL DE REGALIASPRESUPUESTO GENERAL DE LA

NACIÓNEl presupuesto de inversión contempla tanto

el plan nacional de desarrollo como los

planes de desarrollo territorial, previa

priorización de los OCAD.

El presupuesto de inversión se construye

con base en las inversiones priorizadas en el

plan nacional de desarrollo.

Los recursos recaudados y no

comprometidos no se pierden

Los recursos del PGN no comprometidos se

pierden

Presupuesto de proyectos de inversión Presupuesto de transferencias.

Régimen propio de v. F. Régimen propio de v. F.

Ingresos : por entidad territorial según

explotación minera y petrolera/ rubro de

ingresos a partir de distribución del recaudo

Ingresos corresponden en su mayoría a

recaudación de impuestos

Giro de recursos: con cargo a disponibilidad

en caja por concepto de giro y entidad

territorial –validando presupuesto asignado.

Pagos: órganos ejecutores según asignación

presupuestal y metas mensuales de PAC

programadas

4. PRESUPUESTO DEL SISTEMA

GENERAL DE REGALIAS

NIVEL I

“El Presupuesto del SGR estará compuesto

por un Presupuesto Bienal de Ingresos, un

Presupuesto Bienal de Gastos, y unas

Disposiciones Generales.”

“El Presupuesto Bianual de Ingresos del SGR

contendrá la estimación de los ingresos que

se esperan recaudar durante una bienalidad

…”

“Presupuesto Bienal de Gastos del SGR

contendrá la totalidad de las autorizaciones

de gasto para ser ejecutados durante una

bienalidad…”Art. 74,75 y 76 Ley 1530

PROYECTO DE LEY A LA MEDIA NOCHE DEL5 DE

DICIEMBRE

LEY BIENAL PRESUPUESTO + ANEXOS

Si no es aprobado a la media noche del 5

de Diciembre se faculta al Gobierno para

expedirlo por Decreto.

PLAN DE RECURSOS DGPMDISTRIB. DE AD Y FONDOS

OCAD REGIONALES DISTRIB. FDR FCR

PROYECTOS REGISTRADOS EN BANCO

PRIORIZACIÓN Y DOCUMENTO TÉCNICO

ES PRESENTADO A LA C.R EL 25 DE SEP. - AJUSTES

PROYECTO DE LEY PRESUPUESTO EL PRIMER

DIA HABIL DE AGOSTO

PROGRAMACIÓNMin Hacienda DNP / Min

Minas

INFORME CUOTAS INDICATIVAS

Min Hacienda

PRIORIZACIÓNOCAD

Regionales

PROPUESTA PRESUPUESTALSecretaría Técnica de los OCAD

Regionales

CONSOLIDACION

MHCP –DGPPN

PRESENTACIÓN

Min Hacienda / Min Minas

ESTUDIO Y APROBACIÓN

Congreso de la República

SANCIÓNPresidente

de la República

Preparación y Presentación del Proyecto General de Presupuesto

DEL 15 AL 20 DE OCTUBRE SE REALIZAN

MODIFICACIONES

AJUSTES PROPUESTOS

Congreso de la República

A26 Dto 1949 y 84 a 89 Ley 1530

Distribución

Nivel I

Fondo para el

ahorro pensional

territorial(10%)

Recursos de

Inversión *Fondo de Ahorro y

Estabilización Regional(25% el primer año, Max.

30% anual)

E.T.

Receptores(20%) **

Fondos(80%)

(E.T. productoras,portuarias,

CAR, etc.)

2012: 50%

2013: 35%

2014: 25%

2015 en adelante: 20%

2012: 50%

2013: 65%

2014: 75%

2015 en adelante:

80%

Fondo de

Compensación

Regional

Fondo de

Desarrollo

Regional

60%

NBI / Población

/ Desempleo

Sistema General

de Regalías

40%

Fondo de Ciencia,

Tecnología e

Innovación(10%)

Fiscalización yacimientos

y cartografía

(2%)

(2%) Administración del SGR

(1%) SMSCE (Sistema de Monitoreo,

Seguimiento, Control y Evaluación)

(0.5%) Municipios Ribereños

*/. Los recursos de productores y los fondos de CR y DR crecerán a la mitad de la tasa de

crecimiento del SGR la diferencia se destina al Fondo de Ahorro**/. E.T. productoras se reconocerá como mínimo el promedio 2007-2010 :

•2012 - 2014: 50%

•2015 - 2020: 35%

En el evento en que la asignación directa sea inferior a este promedio los recursos se

trasladan del FDR.

DISTRIBUCIÓN DE REGALÍAS BIENIO 2013 - 2014LEY 1606 + DECRETO 1399 + PROYECTO DE LEY

21.531.8

DISTRIBUCIÓN DEL 5.5% $1.166.2

(2%) FISCALIZACIÓN Y

CARTOGRAFIA$396.3

(1%) SMSCE

$228.6

(2%) FTO DEL SGR$399.4

(0.5%) CORMAGDALENA$141.8

DISTRIBUCIÓN DEL 94.5% $20.365.6

(10%) FONPET

$1.822.4

(10%) FCTeI

$2.530.3

ASIGNACIONES DIRECTAS Y

FONDOS REGIONALES$12.525.0

(25%) FAE$3.487.8

(20%) ASIGNAC. DIRECTAS$4.425.0

(80%) FONDOS DE INVERSIÓN

$8.100.0

E.R.D.

$4.346.4

CAR

$78.6

(60%) FDR

$3.210.5

(40%) FCR$4.889.4

60%$2.905.7

40%$1.983.7

30% $ 1.477.1

10% $ 506.6

Distribución Nivel IMILES DE MILLONES DE $

Compensaciones Regalías Directas

(..)

En el evento en que durante el período comprendido entre los años 2012 y

2014, las asignaciones directas de que trata el inciso 2° del presente artículo,

sean inferiores al 50% del promedio anual, en pesos constantes de 2010, de las

asignaciones directas causadas menos descuentos de ley entre los años 2007

y 2010; y durante el período comprendido entre los años 2015 y 2020, sean

inferiores al 40% del promedio anual, en pesos constantes de 2010, de las

asignaciones directas causadas menos descuentos de ley entre los años 2007

y 2010; el departamento, municipio o distrito, podrá utilizar los recursos de la

asignación del departamento respectivo en el FDR, hasta alcanzar dicho

porcentaje o hasta agotar los recursos del departamento en el mencionado

Fondo, lo que ocurra primero.

Parágrafo 2°. Transitorio Art. 2° A L 05 de 2011

Compensaciones Regalías

Directas

Acta Legislativo 05, Parágrafo

Transitorio

Ley 1606 de 2012, Artículo 9

Decreto de Compensaciones

Cierre Presupuestal Nivel I

Apropiación v.sRecaudo v.s

Giros

Por Decreto se incorpora la

disponibilidad inicial

Por Ley se aprueba la

adición

Solamente al terminar cada bienalidad del Presupuesto del Sistema General de Regalías

Art. 31 Dto 1949

CIERRE NIVEL I

Disponibilidad Inicial

Mayor Recaudo

• APROPIACIÓN- GIROS

•RECAUDO -APROPIACION

APROPIACION

2012RECAUDO GIROS

9.100 10.642 6.836

5. PRESUPUESTO DEL SISTEMA

GENERAL DE REGALIAS

NIVEL II

NIVEL II

Incorporación de Recursos

Beneficiario /Ejecutor designado incorpora

mediante Decreto (Gobernador o Alcalde) o acto administrativo en su capitulo presupuestal

independiente

Asignaciones Directas

Asignaciones Especificas

FCR 60%, FDR Y FCTI

Art. 44 Dto 1949

NIVEL II

Rendimientos Financieros

Asignaciones directas

• Son de la EntidadTerritorial

• Sirven parafinanciar nuevosproyectos deinversión

FCR, FDR Y FCTI

• Son del SGR

• Se reintegranen la cuentaúnica del SGR

Art. 60 Dto 1949

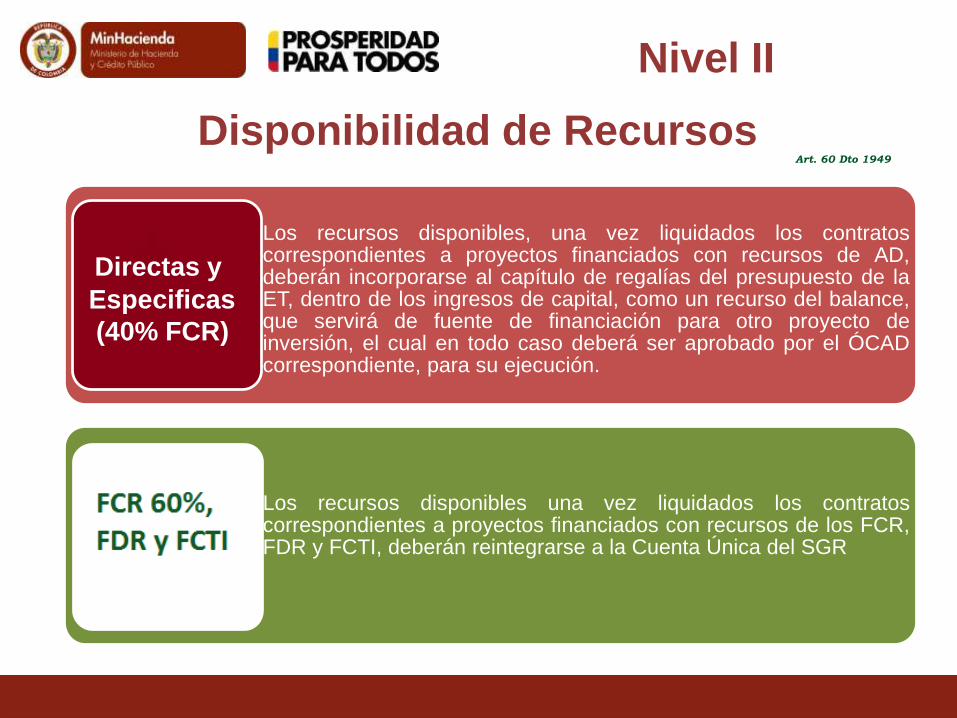

Nivel II

Disponibilidad de Recursos

Los recursos disponibles, una vez liquidados los contratoscorrespondientes a proyectos financiados con recursos de AD,deberán incorporarse al capítulo de regalías del presupuesto de laET, dentro de los ingresos de capital, como un recurso del balance,que servirá de fuente de financiación para otro proyecto deinversión, el cual en todo caso deberá ser aprobado por el ÓCADcorrespondiente, para su ejecución.

Los recursos disponibles una vez liquidados los contratoscorrespondientes a proyectos financiados con recursos de los FCR,FDR y FCTI, deberán reintegrarse a la Cuenta Única del SGR

Directas y

Especificas

(40% FCR)

Art. 60 Dto 1949

Nivel II

Vigencias Futuras

Aprueba OCAD respectivo

Deben cumplir con lo establecido en el Art. 97 de la Ley 1530 y el Art. 12 de la Ley 819 de 2003:

• Hasta 50% proyecciones anuales del plan de recursos de 4bienalidades, no superar el período de Gobierno o hasta 4 bienalidades.

• Si supera el período de gobierno debe ser declarado de importanciaestrátegica por el consejo de gobierno de la ET o quien haga sus veces.

Las autoriza el OCAD que apruebe el Proyecto teniendo en cuenta losmontos plazos y fijados por el CONFIS mediante – Res. 001 de 2013, esdecir:

Hasta 50% de la proyección anual del plan de recursos para 2015.

Si lo supera debe estar cofinanciado con PGN y debe ser declarado deimportancia estratégica por el CONPES y la autorización la debe dar elCONFIS.

Se deben comunicar a la DGPPN dentro del mes siguiente a laautorización

Directas y

Especificas

(40% FCR)

Nivel II

Endeudamiento

Autorización de

cupos de

endeudamiento

Capacidad

de pago

• Para autorizar los cupos de endeudamiento,las Asambleas y los Concejos pueden incluircréditos apalancados con asignaciones delSistema General de Regalías únicamentecuando este tipo de recursos se destine afinanciar proyectos de inversión previamenteaprobados por los ÓCAD.

• De acuerdo con los artículos 40 y 133 de laLey 1530 de 2012, los ingresos porasignaciones directas y recursos asignadospor los fondos del SGR computan en lacapacidad de pago de las ET, solamente paracontratar operaciones de crédito públicodestinadas a financiar proyectos de inversiónpreviamente aprobados por los ÓCAD.

Art. 66 Dto 1949

Art. 63 Dto 1949

Nivel II

Apropiación x comprometer

Compromisos x pagar

Obligaciones x pagar

Incorporación

por decreto del Alcalde o Gobernador

Solamente al terminar cada bienalidad del presupuesto del Sistema General de Regalías

Cierre presupuestal del SGRArt. 60 Dto 1949

5. GIROS DEL SISTEMA GENERAL DE

REGALIAS

Proceso Previo al Giro de recursos

• Verifica la información del recaudo transferido por la ANH y ANM a lacuenta única del S.G.R.

MHCP : Cuenta Única SGR

• Informa al DNP valor recaudado efectivo y transferencia de recursos porparte de ANH y ANM para aplicar distribución de Ley entre fondos ybeneficiarios.

MHCP Informa a DNP

• Remite a MCHP información de Instrucción Abono en Cuenta para girode recursos a beneficiarios y fondos.

DNP Informa a MHCP Instrucción de Abono en Cuenta

Giro de recursos

Asignaciones Directas y

Asignaciones Especificas

• A los beneficiarios todo los meses según el recaudo

Fondos

• Al ejecutor previaaprobación delproyecto por el OCADy cumplimiento de losrequisitos del Acuerdo17

Proceso de Giro de recursos

DEPURACIÓN DE ENTIDADES

Validar para cada Entidad Territorial Beneficiaria de recursos:

- Cuenta bancaria activa registrada en el sistema.

-Presupuesto disponible suficiente para el giro.

- Disponibilidad de recursos en caja

CADENA PRESUPUESTAL

Solicitud de CDP

Generar archivos planos de carga masiva para:

- CDP

- Compromiso

- Cuentas por Pagar

Generar documentos de :

-Obligación

-Ordenes de Pago

ABONO EN CUENTA

- Generar y pagar Orden Bancaria

- Enviar archivo de pagos al Banco de la República para abono de los recursos a las cuentas bancarias de los beneficiarios

Depuración de Entidades Territoriales

Cuentas Bancarias

Disponibilidad presupuestal

Disponibilidad en caja

• Verificar la existencia decuentas bancariasregistradas en el SMSCE yactivas en el aplicativo delS.G.R por beneficiario.

• Comparar los valores agirar con la apropiaciónpresupuestal disponible ala fecha del giro

• Comparar los valores agirar con la disponibilidaden caja a la fecha

Asignaciones Directas y

Asignaciones Específicas

[FCR40%]

Fortalecimiento SGR:

Fiscalización, Sistema de

Monitoreo y Funcionamiento

• Cuenta bancaria maestra registrada ante el Sistema de Monitoreo, Seguimiento Control y Evaluación del Sistema General de Regalías, administrado por el DNP.

Requisitos Giro de Recursos

Requisitos Generales Para Giro

de Recursos

Instrucción de Abono en cuenta del Departamento

Nacional de Planeación [Artículo 36 de Decreto

1949 de septiembre 19 de 2012]

Caja Disponible [Artículo 38 de Decreto 1949 de

septiembre 19 de 2012]

Asignación Presupuestal Disponible

No tener Resolución de suspensión preventiva de

giro

Fondo de Compensación Regional - FCR

[60%]

Fondo de Desarrollo

Regional - FDR

Fondo de Ciencia

Tecnología e Innovación -

FCTeI

• De parte de las secretarias técnicas: Acuerdo OCAD con:

• Nombre del proyecto aprobado

• Identificación del Fondo(s) con el cual se financiará el proyecto

• Valor del proyecto

• Identificación Completa del Ejecutor de Proyecto

• Certificación Cociente de Giro =Disponibilidad en caja/ ∑Proyectos Aprobados

• Nombre y NIT del Ejecutor Designado

Requisitos Giro de Recursos

Fondo de Compensación Regional - FCR

[60%]

Fondo de Desarrollo

Regional - FDR

Fondo de Ciencia

Tecnología e Innovación -

FCTeI

• De parte de los Ejecutores designados:

• Cuenta bancaria maestra registrada ante el MHCP

• Decreto de Incorporación de los recursos al presupuesto del ente territorial o entidad pública que ejecuta el proyecto

• Copia del acta de posesión del representante legal de la entidad ejecutora del proyecto

• Orden de giro suscrita por el representante legal de la entidad ejecutora del proyecto

Requisitos Giro de Recursos

Fondo de Ahorro y

Estabilización-FAE

• Recursos entregados al Banco de la Republica para su administración de acuerdo con lo establecido en la ley 1530 y el Decreto 1076 de 2012

Requisitos Giro de Recursos

Fondo de Ahorro

Pensional Territorial – FONPET

• Recursos entregados a las entidades fiduciarias para su administración de acuerdo con lo establecido en la ley 1530

Requisitos Giro de Recursos

6.SPGR

Que se hace en el SPGR

Programación presupuestal

Giros

Estados Financieros

Articulo 8 Ley 1530 de 2012

Usuarios del SPGR

SPGR

Órganos del SGR

Ministerios

(Acuerdo 018)

Departamentos

Ejecutores

MHCP Órgano rector