canais de marketing - unisalesiano - … · web view21.606 litros/mês, entregue em laticínios da...

TRANSCRIPT

APURAÇÃO DOS CUSTOS NA PRODUÇÃO DE LEITE EM UMA PROPRIEDADE RURAL FAMILIAR

CLEARANCE OF COSTS IN MILK PRODUCTION IN A RURAL FAMILY PROPERTY.

Glauber Martins Pazini – [email protected] do UNISALESIANO

Prof. Me. Luiz Paulo Montenegro de Miranda – UNISALESIANO – [email protected]

RESUMO

O agronegócio é sem dúvida nenhuma a modalidade de negócio de maior

sucesso no Brasil nos últimos anos. No atual cenário as propriedades rurais devem

seguir os moldes de gestão sendo tratadas como empresas rurais, por considerar

componentes de riscos envolvidos com as atividades agropecuárias, pois envolvem

a geração de receitas, despesas, empregos diretos e indiretos associados à

produção e movimentação de recursos através das várias cadeias produtivas. Diante

disso, muitas propriedades não possuem um sistema de gestão eficiente, e os

produtores acabam desistindo da atividade. Dentre as várias atividades que

apresentam essas deficiências de controle da produção, mas que quando bem

geridas são exemplos de ótima aplicação e retorno, principalmente em pequenas e

médias propriedades, é a atividade leiteira. Essa atividade mostra-se eficiente na

geração de receita mensal por considerar entradas diárias devido à produção. Nesse

cenário, viabilizar a produção leiteira e diversificar as atividades permite livrar o

produtor da manipulação de preços que a indústria impõe no mercado, fazendo com

que os pequenos e médios agricultores permaneçam no campo. O objetivo proposto

por este trabalho foi o de realizar o diagnóstico de uma propriedade rural familiar,

que tenha como atividade principal a produção de leite, a fim de verificar a

viabilidade da atividade e propor estratégias para reduzir custos, diversificar receitas

e aumentar o retorno financeiro. Foi utilizado como objeto de estudo uma

propriedade rural localizada na zona rural no município de Lins, estado de São

Paulo, denominada Sítio São Jorge, onde predomina como atividade principal a

pecuária leiteira. As informações foram obtidas através de visitas à propriedade com

entrevista do proprietário e levantamento de custos com base em recibos e notas

1

apresentados no período de novembro de 2016 e janeiro de 2017. Essas

informações serviram de roteiro de auxilio para o entendimento da dinâmica de

trabalho que ocorre dentro da propriedade.

Palavras-chave: Agronegócio, pecuária leiteira, viabilidade econômica, propriedade

rural.

ABSTRACT

Agribusiness is undoubtedly the most successful business modality in Brazil in

recent years. In the current scenario, rural properties must follow the management

models being treated as rural enterprises, considering the risk components involved

in agricultural activities, as they involve the generation of revenues, expenses, direct

and indirect jobs associated with the production and movement of resources through

of the many production chains. Many properties do not have an efficient

management system, because of this so many producers give the activity up. Among

many activities that present these deficiencies of production control, but when well

managed are examples of great application and return mainly in small and medium

properties, it is the milk activity. This activity shows be efficient in generating monthly

revenue because it considers daily inputs due to production. In this practice, enabling

dairy production and diversifying activities allows the producer to be free from the

price manipulation that the industry imposes on the market, causing small and

medium farmers to remain in the field. The purpose of this study was to carry out the

diagnosis of a family farm, whose main activity is the production of milk, in order to

verify the viability of the activity and propose strategies to reduce costs, diversify

revenues and increase the financial feedback. It was used as object of study a rural

property located in the rural area in the city of Lins, state of São Paulo, denominated

Sítio São Jorge, where the dairy cattle predominates as main activity. The

information was obtained through visits to the property with interview of the owner

and costing based on receipts and notes presented in the period of November 2016

and January 2017. This information served as an aid roadmap for understanding the

dynamics of work occurring within the property.

2

Key words: Agribusiness, dairy farming, economic viability, rural property.

INTRODUÇÃO

No modelo econômico atual, as propriedades rurais devem seguir os moldes

de gestão sendo tratadas como empresas rurais, por considerar componentes de

riscos envolvidos com as atividades agropecuárias, pois envolvem a geração de

receitas, despesas, empregos diretos e indiretos associados à produção e

movimentação de recursos através das várias cadeias produtivas.

No entanto, devido à carência em considerar o componente financeiro na

propriedade, principalmente nas pouco tecnificadas, muitos produtores não

conseguem lucros satisfatórios, o que culmina na inviabilização de seu negócio,

frente ao setor agrário.

Embora haja um crescimento significativo de produtividade do agronegócio

brasileiro através do uso de diversas tecnologias disponíveis para as várias cadeias

produtivas e seus setores, muitos produtores enfrentam dificuldades para

“sobreviver” da terra por não saber gerir as produções de suas atividades quando

voltadas para o comércio. Em sua maioria, estes produtores apresentam

resistências a mudanças e ao emprego de novas técnicas, utilizando informações

inadequadas e com base em um molde antigo de produção e gestão, o que em

grande parte dos casos, torna os sistemas inviáveis economicamente perante o

atual cenário econômico.

Dentre as várias atividades que apresentam essas deficiências de controle da

produção, mas que quando bem geridas são exemplos de ótima aplicação e retorno

principalmente em pequenas e médias propriedades, é a atividade leiteira. Essa

atividade mostra-se eficiente na geração de receita mensal por considerar entradas

diárias devido à produção, e o que em muitas vezes podem gerar ganhos por

ocorrerem coletas em mais de um período no dia.

Através do agronegócio do leite consegue-se integrar outras atividades,

fazendo com que a propriedade não dependa única e exclusivamente do leite,

possuindo várias opções, onde junto com a atividade leiteira principal possam ser

geradas outras receitas, tornando-se assim uma propriedade mais rentável e,

sustentável devido à diversificação das fontes de suas receitas.

3

Como exemplo, paralelo à atividade leiteira, podem ser implantados projetos

de rotação de pastagem, considerando a integração da lavoura-pecuária, que vem

utilizando milho e forragem, que além de produzir a silagem, pode se comercializar o

grão, como fonte de renda, caso o mercado esteja mais favorável. A implantação de

uma agroindústria para produção de queijo e outros derivados do leite e a criação de

uma marca própria, pode contribuir agregando valores à produção.

Outros exemplos estão na integração, com as divisões dos piquetes ou em

arredores com o plantio de eucalipto, que poderá gerar receitas em longo prazo com

a venda de sua madeira além do conforto térmico para o animal. A utilização de

dejetos para aproveitamento como adubo nos pastos, e mesmo na geração de

energia, com biodigestor são opções capazes de suprir as necessidades energéticas

da propriedade reduzindo custos.

Nesse cenário, viabilizar a produção leiteira e diversificar as atividades

permite livrar o produtor da manipulação de preços que a indústria impõe no

mercado, fazendo com que os pequenos e médios agricultores permaneçam no

campo em condições dignas, o que incentiva os jovens a permanecer, trabalhar e

lucrar com a terra.

MATERIAL E MÉTODOS

3.1 Caracterização da região do diagnóstico

A propriedade rural objeto deste estudo está localizada na zona rural do

município de Lins, na estrada vicinal “Chiquinho Junqueira” entre os Bairros Rurais

Tangará 7 e Guapiranga, próximos à divisa com o município de Sabino, inseridas na

bacia hidrográfica do Rio Tietê.

O município de Lins está localizado na região Centro-Oeste do Estado de São

Paulo, Brasil. Localiza-se a uma latitude 21º40'43" sul e a uma longitude 49º44'33"

oeste, estando a uma altitude de 437 metros e a uma distância de 430 quilômetros

da capital do Estado.

O clima da região é tropical de altitude, com temperaturas variando entre 17ºC

e 30ºC (máxima de 39,9ºC), apresentando solos de textura média a arenosa e

predomínio do cultivo de cana em substituição a pastagens degradadas.

4

3.2 Custos com rações e suplementação animal

Constam deste item, os componentes da alimentação animal na propriedade,

identificados seus percentuais quanto a base do concentrado utilizado e a

quantidade fornecida aos animais em lactação.

3.3 Custos relativos à manutenção, conservação e assepsia das instalações

Os produtos adquiridos mensalmente são comprados na cidade de Lins e

acondicionados próximo a área de utilização nas instalações de ordenha. Esses

materiais são destinados a higienização de equipamentos como ordenadora e

tanque resfriador, além de seus demais componentes, juntamente com os materiais

descartáveis utilizados para fazer a higienização antes a após a ordenha dos

animais.

3.4 Custos com relação a mão de obra na atividade

A propriedade possui a produção de leite como atividade principal, e que

envolve mais tempo e dedicação do que nas atividades agrícolas. Assim os custos

de mão de obra consideram como funcionário o Sr. Jean Camilo, sendo mão de obra

da propriedade de origem familiar, e, a contratação de funcionário externo para

auxiliar nas atividades.

3.5 Cálculo da depreciação de Instalações, Máquinas e Equipamentos

Os custos relativos a depreciação, referem-se à perda de valor pelo tempo de

uso de máquinas e equipamentos, ou mesmo instalações utilizadas durante o

processo de produção. Na estimativa da depreciação para este trabalho

desenvolvido foram identificados incialmente os bens utilizados para todas as tarefas

exigidas pela atividade de produção de leite.

3.6 Cálculo do custo total da produção

5

É formado pelas somas dos demais custos descritos anteriormente, e

apresentados em tabela separada.

3.7 Estimativa da receita com a atividade e ponto de equilíbrio

A receita foi estimada através da multiplicação do valor total produzido na

propriedade pelo preço de venda registrado durante o período avaliado. Já o ponto

de equilíbrio, foi calculado dividindo-se os gastos totais pelo preço de venda.

3.8 Análise e interpretação dos dados obtidos

Foram relacionados todos os gastos referentes à atividade leiteira da

propriedade, sendo seu diagnóstico realizado no período de novembro de 2016 a

janeiro de 2017. Os resultados apresentados foram coletados e analisados

considerando as características da propriedade, sendo incluídos todos os custos

envolvidos na produção, as receitas e também as despesas.

Esta pesquisa é considerada descritiva por exigir do investigador uma série e

informações sobre o quer pesquisar. Dessa forma ocorre a descrição de fatos ou

fenômenos de uma determinada realidade, e que podem sobre uma outra ótica

serem criticadas, por não existir uma condição exata definida em modelo que possa

ser verificada através da observação em outras ocasiões.

4 RESULTADOS E DISCUSSÃO

O estudo foi realizado na propriedade do Sr. Jean Camilo, denominada Sítio

São Jorge, localizado na zona rural do município de Lins onde predomina a atividade

leiteira. A pesquisa teve foco em estudo econômico da atividade, devido à gestão na

maioria das propriedades não ser eficiente quanto ao componente financeiro.

A forma de criação animal caracteriza-se como sistema intensivo, onde são

aproveitados recursos agrícolas produzidos na propriedade, pois os animais

6

permanecem a maior parte do dia recolhidos em local próximo a área de ordenha,

tendo disponibilidade de alimentação com rações e concentrados que contribuem

para o aumento da produção de leite. Condições essas que oferecem maior higiene

ao sistema de produção e uma menor utilização de mão de obra.

Trata-se de uma propriedade jovem que apresenta boa estrutura física,

equipamentos, animais com suplementação adequada e instalações, em plena fase

de melhoramento de seus produtos.

As informações foram obtidas através de visitas à propriedade com entrevista

do proprietário e levantamento de custos com base em recibos e notas

apresentados. Essas informações apresentadas no trabalho correspondem a um

valor médio, levantadas no período entre novembro de 2016 e janeiro de 2017.

Cabe ressaltar que as entrevistas para diagnóstico da atividade serviram de

roteiro de auxilio para entendimento da dinâmica de trabalho que ocorre dentro da

propriedade.

4.1 Caracterização da propriedade rural

A propriedade rural em estudo possui 6,41 alqueires (15,5 hectares,

aproximadamente), sendo que para o desenvolvimento da atividade utiliza apenas 3

alqueires, e o restante é destinado a benfeitorias e à lavoura para produção de

alimento destinados aos animais, exercendo assim, a atividade leiteira há mais de

10 anos na área.

Atualmente, na propriedade se encontra um rebanho de 160 animais da raça

Girolando. Deste total de animais, 80 indivíduos são destinados à produção de leite,

sendo que dentre estes 80 animais, 52 estão em lactação (65%), divididos em dois

lotes, e os 28 restantes se resumem a vacas secas e prenhes e vacas secas vazias

(que não estão fecundadas).

A ordenha é realizada duas vezes ao dia: a primeira, no período da manhã, e

a segunda no período da tarde, sendo que o tempo estimado por lote é de uma hora

e quinze minutos aproximadamente. Assim, o tempo total gasto na ordenha é de

duas horas e trinta minutos por período, dando um total de cinco horas trabalhadas

por dia. A produtividade média do rebanho em lactação por animal é de 13,85 litros

de leite/dia, o que garante uma produção aproximada de 720 litros de leite/dia e,

7

21.606 litros/mês, entregue em laticínios da região. O ciclo da atividade é contínuo,

ou seja, produz o ano inteiro.

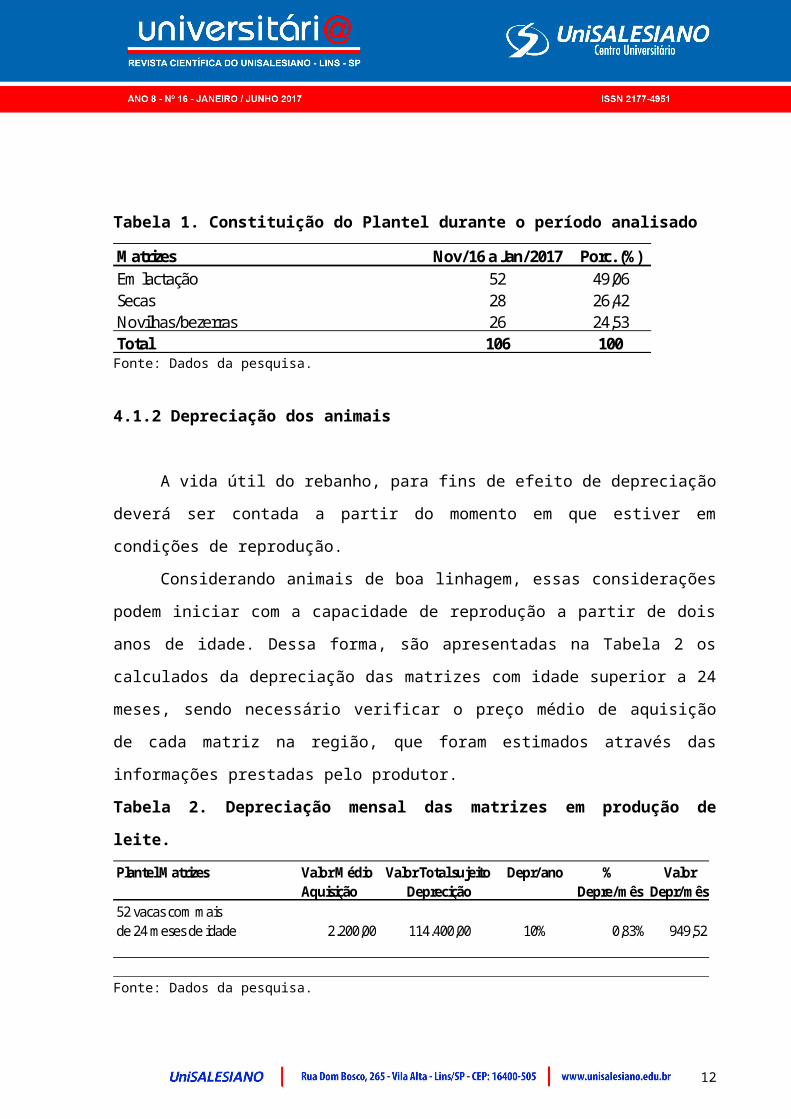

4.1.1 Plantel

A propriedade possui atualmente de 80 animais da raça girolando, sendo que

52 destes estão em produção e 28 não estão em condição de produção de leite. Há

ainda 26 animais classificados como novilhas ou bezerros devido a faixa etária.

Tabela 1. Constituição do Plantel durante o período analisadoMatrizes Nov/16 a Jan/2017 Porc. (%)Em lactação 52 49,06Secas 28 26,42Novilhas/bezerras 26 24,53Total 106 100Fonte: Dados da pesquisa.

4.1.2 Depreciação dos animais

A vida útil do rebanho, para fins de efeito de depreciação deverá ser contada

a partir do momento em que estiver em condições de reprodução.

Considerando animais de boa linhagem, essas considerações podem iniciar

com a capacidade de reprodução a partir de dois anos de idade. Dessa forma, são

apresentadas na Tabela 2 os calculados da depreciação das matrizes com idade

superior a 24 meses, sendo necessário verificar o preço médio de aquisição de cada

matriz na região, que foram estimados através das informações prestadas pelo

produtor.

Tabela 2. Depreciação mensal das matrizes em produção de leite.

8

Plantel Matrizes Valor Médio Valor Total sujeito Depr/ano % ValorAquisição Deprecição Depre/mês Depr/mês

52 vacas com mais de 24 meses de idade 2.200,00 114.400,00 10% 0,83% 949,52

Fonte: Dados da pesquisa.

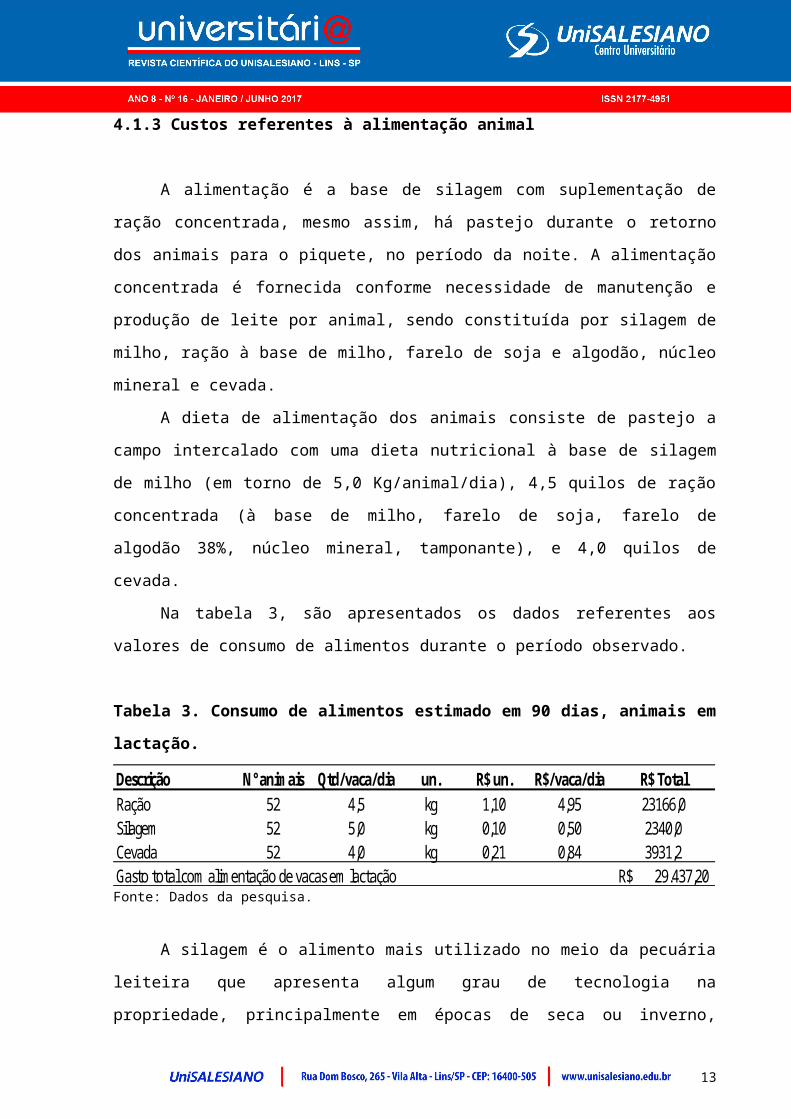

4.1.3 Custos referentes à alimentação animal

A alimentação é a base de silagem com suplementação de ração

concentrada, mesmo assim, há pastejo durante o retorno dos animais para o

piquete, no período da noite. A alimentação concentrada é fornecida conforme

necessidade de manutenção e produção de leite por animal, sendo constituída por

silagem de milho, ração à base de milho, farelo de soja e algodão, núcleo mineral e

cevada.

A dieta de alimentação dos animais consiste de pastejo a campo intercalado

com uma dieta nutricional à base de silagem de milho (em torno de 5,0

Kg/animal/dia), 4,5 quilos de ração concentrada (à base de milho, farelo de soja,

farelo de algodão 38%, núcleo mineral, tamponante), e 4,0 quilos de cevada.

Na tabela 3, são apresentados os dados referentes aos valores de consumo

de alimentos durante o período observado.

Tabela 3. Consumo de alimentos estimado em 90 dias, animais em lactação.Descrição N° animais Qtd/vaca/dia un. R$ un. R$/vaca/dia R$ TotalRação 52 4,5 kg 1,10 4,95 23166,0Silagem 52 5,0 kg 0,10 0,50 2340,0Cevada 52 4,0 kg 0,21 0,84 3931,2Gasto total com alimentação de vacas em lactação 29.437,20R$ Fonte: Dados da pesquisa.

A silagem é o alimento mais utilizado no meio da pecuária leiteira que

apresenta algum grau de tecnologia na propriedade, principalmente em épocas de

seca ou inverno, quando há escassez de pastos verdes. A alimentação concentrada

é adquirida a um custo de 1,10 R$/kg, enquanto a silagem está a 0,10R$/kg.

9

Uma opção atrativa está na produção da própria silagem na propriedade, em

primeira opção por se tornar mais barata, e como segunda, o plantio pode

proporcionar a reforma das áreas de pastagens degradadas na propriedade.

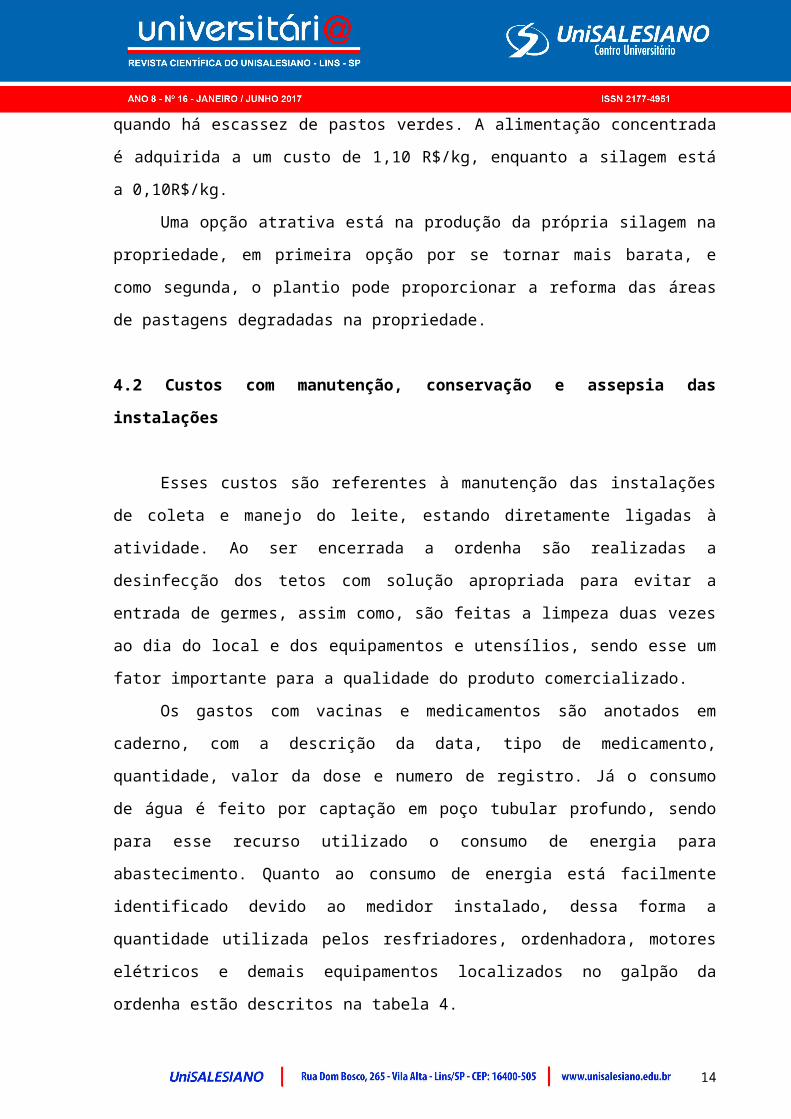

4.2 Custos com manutenção, conservação e assepsia das instalações

Esses custos são referentes à manutenção das instalações de coleta e

manejo do leite, estando diretamente ligadas à atividade. Ao ser encerrada a

ordenha são realizadas a desinfecção dos tetos com solução apropriada para evitar

a entrada de germes, assim como, são feitas a limpeza duas vezes ao dia do local e

dos equipamentos e utensílios, sendo esse um fator importante para a qualidade do

produto comercializado.

Os gastos com vacinas e medicamentos são anotados em caderno, com a

descrição da data, tipo de medicamento, quantidade, valor da dose e numero de

registro. Já o consumo de água é feito por captação em poço tubular profundo,

sendo para esse recurso utilizado o consumo de energia para abastecimento.

Quanto ao consumo de energia está facilmente identificado devido ao medidor

instalado, dessa forma a quantidade utilizada pelos resfriadores, ordenhadora,

motores elétricos e demais equipamentos localizados no galpão da ordenha estão

descritos na tabela 4.

Também foram considerados para fins de cálculos, os custos com

combustíveis e lubrificantes, devido ao gasto por veículo e/ou máquina para

realização de serviço, algumas situações também podem considerar o transporte

animal que pode ocorrer, como aquisição ou vendas.

Tabela 4. Custos com manutenção, conservação e assepsia mensal, com a atividade leiteira para o mês de dezembro/2016.Discrimanção de outros custos Valor mensal R$Manutenção e limpeza 252,18Vacinas e medicamentos 124,5Consumo de energia elétrica 755,57Combustível e lubrificantes 497,12Total 1629,37

Fonte: Dados da pesquisa.

10

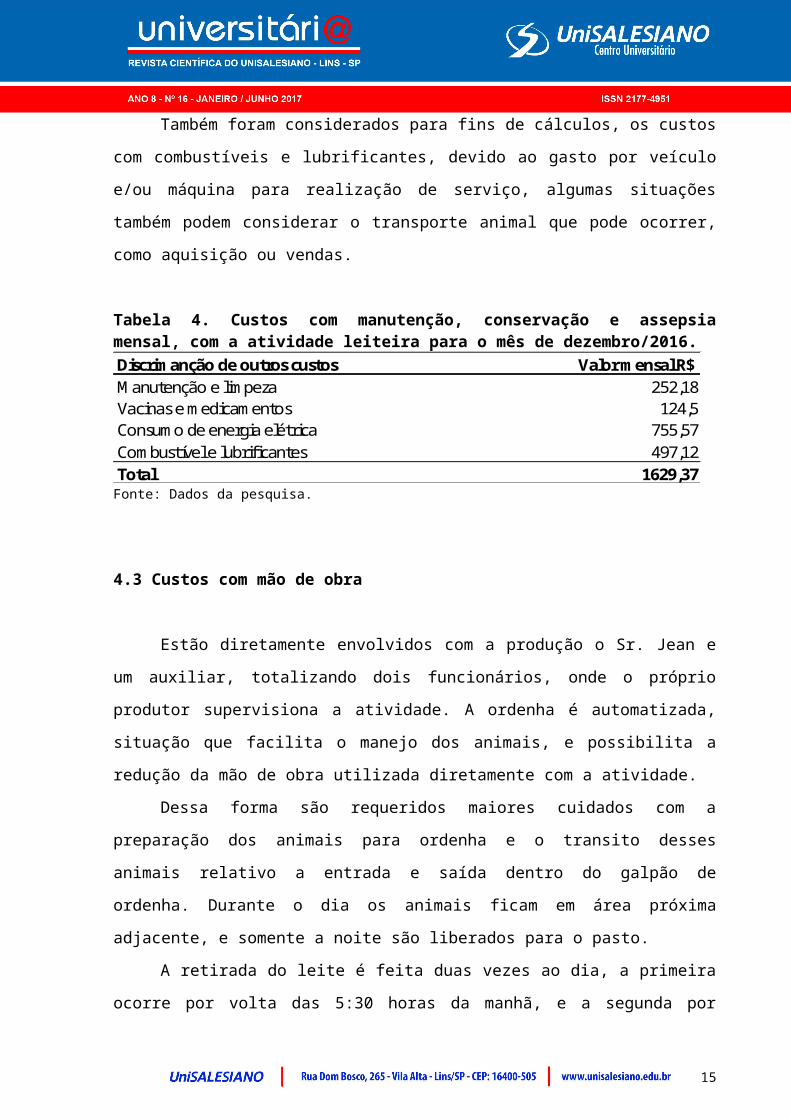

4.3 Custos com mão de obra

Estão diretamente envolvidos com a produção o Sr. Jean e um auxiliar,

totalizando dois funcionários, onde o próprio produtor supervisiona a atividade. A

ordenha é automatizada, situação que facilita o manejo dos animais, e possibilita a

redução da mão de obra utilizada diretamente com a atividade.

Dessa forma são requeridos maiores cuidados com a preparação dos animais

para ordenha e o transito desses animais relativo a entrada e saída dentro do galpão

de ordenha. Durante o dia os animais ficam em área próxima adjacente, e somente

a noite são liberados para o pasto.

A retirada do leite é feita duas vezes ao dia, a primeira ocorre por volta das

5:30 horas da manhã, e a segunda por volta das 16:30 horas da tarde.

A distribuição de alimentos para os animais é feito manualmente, assim,

depois da ordenha os animais recebem o alimento que necessitam para repor suas

perdas energéticas e necessárias a produção de leite. A alimentação após ordenha

ocorre como forma de evitar que o animal deite ao solo, evitando infecção dos tetos,

sendo disponibilizados água e alimento frescos. Os custos com a mão de obra da

atividade está apresentado na tabela 5, abaixo.

Tabela 5. Custos mensais referentes à mão de obra para atividade de ordenha

Funcionários Remuneração Valor R$ INSS TotalJean Pró-labore 2.262,5 269,2375 2.531,7Auxiliar Salário 1.810,0 215,39 2.025,4Total/mês 4.557,1

Fonte: Dados da pesquisa.

O valor pago para o auxiliar é referente a dois salários mínimos vigente para o

Estado de São Paulo, sendo de 905,00R$. Para o Sr. Jean além do uso da mão de

obra na atividade, este gerencia toda a atividade, sendo atribuído ao mesmo um pró-

labore de 2,5 vezes o salário mínimo vigente, anteriormente descrito.

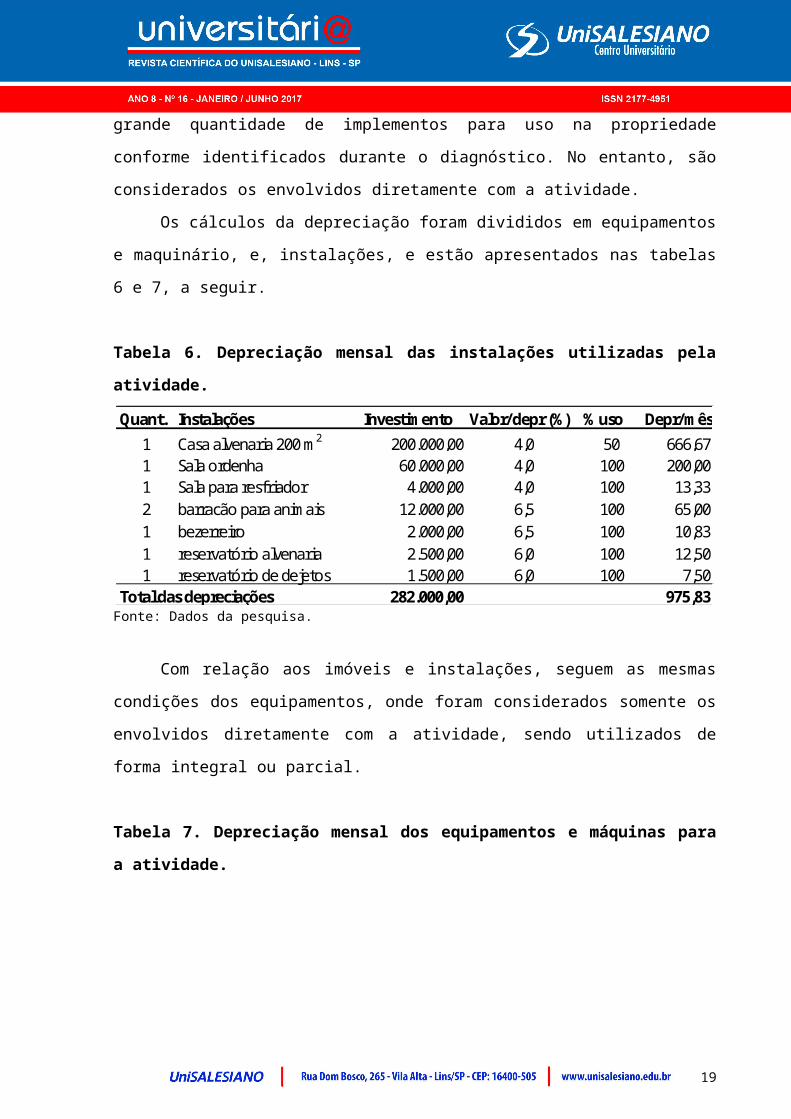

4.4 Depreciação de máquinas, equipamentos e instalações

11

A propriedade apresenta instalações em condições adequadas em dimensões

e voltadas ao trabalho com a leiteria, tanto manuseio do produto quanto dos animais

em área próxima, não se tratando de adaptações. Para cálculo da depreciação das

instalações e maquinário agrícola foram utilizadas informações abaixo,

diagnosticadas na propriedade, sendo:

01 casa de alvenaria;

01 sala de ordenha coberta com piso de concreto;

01 equipamento para ordenha mecanizada canalizada de 5 conjuntos;

01 sala para resfriador de leite, com 01 tanque resfriador de leite de

capacidade de armazenagem de 1.600 litros;

02 barracões coberto sendo que, um com a medida de 21 m x 6 m e

outro medindo 21 m x 8 m, ambos utilizado para o trato dos animais;

01 bezerreiro medindo 4 m x 5 m;

02 poços, sendo um com capacidade de até 12.000 litros/hora (porém,

não estava operando, quando da pesquisa) e outro com capacidade de

6.000 litros/hora (esse, em funcionamento no momento da pesquisa),

com uma bomda de 1,5 cv;

01 reservatório de alvenaria para armazenamento de cevada medindo

4,6 m x 6 m com capacidade de armazenagem de até 14 toneladas

(estoque para 22 dias);

01 reservatório para dejetos;

O produtor possui um capital investido em máquinas e implementos agrícolas,

os quais utiliza para o trabalho dentro da propriedade relacionado à manutenção das

áreas de pastejo e implantação e colheita das lavouras de milho utilizadas na

suplementação dos animais.

Considerando o componente das máquinas e implementos, segundo o

produtor, conforme disponibilidade essas podem prestar serviços a terceiros

gerando recursos utilizados para sua manutenção.

Os implementos descritos na propriedade e utilizados nesse trabalho para fins

de cálculo de depreciação são especificados abaixo:

02 tratores de 75 cv, sendo um com tração 4x4;

01 trator de 50 cv;

12

01 vagão forrageiro distribuidor;

01 roçadeira de 1,70 m;

01 pá traseira;

01 lâmina traseira;

01 picador de forragem novo e dois velhos (sem uso);

01 tanque pulverizador de mangueira de capacidade de 400 litros;

01 chorumeira de 3.000 litros;

01 lâmina frontal usada;

01 arado aiveca 3 bicos;

01 grade niveladora de 36 discos;

01 grade roma;

Foram identificados os equipamentos e instalações que são utilizadas integral

ou parcialmente com a atividade de produção de leite. Vale destacar que o produtor

possui uma grande quantidade de implementos para uso na propriedade conforme

identificados durante o diagnóstico. No entanto, são considerados os envolvidos

diretamente com a atividade.

Os cálculos da depreciação foram divididos em equipamentos e maquinário,

e, instalações, e estão apresentados nas tabelas 6 e 7, a seguir.

Tabela 6. Depreciação mensal das instalações utilizadas pela atividade. Quant. Instalações Investimento Valor/depr (%) % uso Depr/mês

1 Casa alvenaria 200 m2 200.000,00 4,0 50 666,671 Sala ordenha 60.000,00 4,0 100 200,001 Sala para resfriador 4.000,00 4,0 100 13,332 barracão para animais 12.000,00 6,5 100 65,001 bezerreiro 2.000,00 6,5 100 10,831 reservatório alvenaria 2.500,00 6,0 100 12,501 reservatório de dejetos 1.500,00 6,0 100 7,50

Total das depreciações 282.000,00 975,83Fonte: Dados da pesquisa.

Com relação aos imóveis e instalações, seguem as mesmas condições dos

equipamentos, onde foram considerados somente os envolvidos diretamente com a

atividade, sendo utilizados de forma integral ou parcial.

13

Tabela 7. Depreciação mensal dos equipamentos e máquinas para a atividade. Quant. Instalações Investimento Valor/depr (%) % uso Depr/mês

2 poço tubular profundo 14.000,00 6,0 50 70,001 refriador de leite 1600L 9.000,00 5,0 100 37,505 equipamento de ordenha 7.500,00 5,0 100 31,252 trator 75cv 4x4 94.000,00 10,0 100 783,331 trator 50cv 15.000,00 10,0 100 125,001 vagão forrageiro distribuidor 9.500,00 5,0 100 39,581 roçadeira 7.300,00 5,0 100 30,421 pá traseira 4.300,00 5,0 100 17,921 lâmina traseira 4.500 5,0 100 18,751 picador de forragem 7.800,00 5,0 100 32,501 pulverizador 400 L 12.500,00 5,0 100 52,081 chorumeira 3.000 L 22.000,00 5,0 100 91,671 lâmina frontal 4.600,00 5,0 100 19,171 arado aivecas 7.200,00 5,0 100 30,001 grade niveladora 36 discos 8.600,00 5,0 100 35,831 grade roma 19.000,00 5,0 100 79,17

Total das depreciações 1494,17Fonte: Dados da pesquisa.

4.5 Custo total de produção

Os valores referentes ao total mensal gasto com a atividade de produção de

leite na propriedade são apresentadas na Tabela 8. Essa análise de custo médio por

litro produzido apresenta alguns custos que exercem maior influência na atividade.

Tabela 8.Custo mensal de produção com atividade leiteira no Sítio São Jorge.Discriminação do custo de produção Total mensal R$ Índice %Matrizes - depreciação 949,52 4,89Consumo com alimentação animal 9.812,40 50,53Manutenção, conservação e sanidade 1.629,37 8,39Mão de Obra 4.557,10 23,47Instalações - depreciação 975,83 5,03Equipamentos e máquinas 1.494,17 7,69Total Geral 19.418,39R$ 100,00

Fonte: Dados da pesquisa.

Observa-se que o custo com alimentação apresenta o maior percentual,

correspondendo a 50,53% do total gasto ao mês. O segundo maior fator de

influência está na mão de obra para execução das operações na atividade, onde

pode-se observar que 23,47% dos custo foram relativos a esse componente.

14

Há de se considerar ainda que, pelo fato do proprietário estar envolvido com a

atividade, esse promove uma otimização na realização das tarefas e potencialização

o uso dos recursos dentro da propriedade, tornando assim, o processo mais

eficiente.

4.6 Receita com a atividade

O preço de venda e a produção obtida no período de acompanhamento na

propriedade permitem calcular a receita assim como a produção diária e mensal do

leite (Tabela 9). Vale destacar que, os laticínios de uma forma geral pagam de

acordo com a qualidade e quantidade do produto, o que nem sempre é seguido pela

maioria dos produtores do setor.

Com isso, são justificados os investimento com instalações adequadas e

equipamentos para a coleta e acondicionamento do produto, proporcionando um

diferencial para a propriedade. As manutenções e higienizações quanto ao uso de

ordenadora e resfriador exercem papel de destaque, pois o retorno favorável e

satisfatório aos produtos dependem da qualidade de seu produto.

Tabela 9. Estimativa de receita anual com a atividade leiteira.

Receita e produção de leite em litros Valor mensalNúmero de matrizes em lactação 52Produção média por animal (Litros) 13,85Produção diária do plantel (Litros) 720,2Produção mensal do plantel (Litros) 21606Valor Pago ao Produtor (R$) 1,25Total mês 27.007,50R$

Fonte: Dados da pesquisa.

4.7 Análise custo/volume/produção - Ponto de Equilíbrio

O ponto de equilíbrio para a atividade leiteira na propriedade refere-se ao um

volume mínimo de litros de leite que devem ser produzidos e comercializados par

gerarem uma receita para pagar os custos com a produção. Sendo apresentado na

tabela 10.

15

Tabela 10. Estimativa do ponto de equilíbrio para atividade leiteira.

Discriminação Valor R$

Custo anual total estimado (12 meses) 233.020,68

(:) Preço de venda 1,25

(=) Ponto de equilíbrio R$/Período 186.416,54Receita anual total (12 meses) 324.090,00

Lucro líquido anual 137.673,46

Lucro líquido mensal 11.472,79

Fonte: Dados da pesquisa.

O valor mensal dos custos de produção na propriedade foi estimado em R$

19.418,39, para a atividade. Deve-se considerar que, no período analisado entre os

meses de novembro e janeiro, em período de chuvas, há maior oferta de forragem e

consequentemente de leite. O produtor acaba por receber um valor menor por seu

produto.

Considerando esse cenário, foi projetado um horizonte para período de 12

meses, com esses valores. De modo que, havendo condições que demonstrem a

viabilidade financeira com o baixo preço pago pelo produto, ao entrar em períodos

de seca e escassez de alimentação, haverá aumento do preço pago pelo produto, e

assim, maior retorno financeiro com a atividade, tornando-a, em seu modo de gestão

mais atrativa.

O que tem limitado a produção na propriedade é a oferta de alimentos,

principalmente nos períodos mais secos, tanto em quantidade como em qualidade.

Na propriedade do Sr. Jean é dada grande importância à suplementação, pois, há

uma diversidade de fontes e formas de suplementar seus animais, mesmo que não

estejam em produção. Esse fato deve-se ao plantio de milho para produção de

silagem, alimento que apresenta um maior valor energético, e que associado a

outros suplementos como ração e uso de cevada podem ser capazes de suprir as

necessidades do plantel.

O ponto de equilíbrio é calculado a partir dos gastos totais de R$ 233.020,68

dividindo pelo preço de venda de R$ 1,25 referente ao mês de janeiro de 2017.

Conclui-se então que, para a propriedade cobrir seus custos e despesas é

16

necessário que a venda seja no valor de R$ 186.416,54, sendo esse o ponto de

equilíbrio identificado para o ano nas condições da pesquisa.

CONCLUSÃO

O objetivo maior deste trabalho foi apresentar um diagnóstico de uma propriedade

familiar que tenha como atividade principal a produção de leite, assim como verificar

a viabilidade da atividade e propor estratégias para reduzir os custos e aumentar a

rentabilidade.

Nota-se através dos estudos apresentados que apesar de a propriedade ser

enquadrada como pequena propriedade, devido à diversificação da produção e seus

atuais índices econômicos, o produtor se enquadra como médio produtor.

Através das analises de custos e receitas, pode-se firmar que a propriedade

em estudo torna-se economicamente viável quando a receita gerada através da

produção de leite supera seu ponto de equilíbrio, gerando lucro.

REFERÊNCIAS

ÁVILA, M. L.; ÁVILA, S. S. A.; FERREIRA, C. J. Administração rural: elementos de estudo na fazenda Córrego da Liberdade no município de Ipiranga de Goiás. 2003. Disponível em: <http://www.presidentekennedy.br/recadm/edicao2/artigo04.pdf>. Acesso em: 15 fev. 2017.

BRASIL. CASA CIVIL. Subchefia para Assuntos Jurídicos. Lei nº 4.504, de 30 de novembro de 1964. Dispõe sobre o Estatuto de Terra, e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L4504.htm>. Acesso em: 07 out. 2016.

__________. Lei nº 5.868, de 12 de dezembro de 1972. Cria o Sistema Nacional de Cadastro Rural, e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L5868.htm>. Acesso em: 07 de out. 2016.

__________. Lei nº 8.629, de 25 de fevereiro de 1993. Dispõe sobre a regulamentação dos dispositivos constitucionais relativos à reforma agrária, previstos no Capítulo III, Título VII, da Constituição Federal.

CAMPOS, R.T.; MARTINS, P.C.C.; NASCIMENTO, J.C. Avaliação econômica da pecuária leiteira: um estudo de caso. In: 35 Congresso Brasileiro de Economia e Sociologia Rural, Natal, 1997. Anais..., Brasília: SOBER, 1997. p. 984-994.

17

CAMPOS, K.C.; PIACENTI, C.A. Agronegócio do Leite: cenário atual e perspectivas. In: XLV CONGRESSO DA SOCIEDADE BRASILEIRA DE ECONOMIA, ADMINISTRAÇÃO E SOCIOLOGIA RURAL, Londrina, 2007. Disponível em: http://www.sma.org.br/uploads/articles_files/6da37dd3139aa4d9aa55b8d237ec5d4a.pdf > Acesso em: 30 nov. 2016

CONCEITO de agronegócio. In: GESTÃO NO CAMPO. Disponível em: <http://www.gestaonocampo.com.br/conceito-de-agronegocio/>. Acesso em: 15 fev. 2017.

COORDENADORIA DE ASSISTÊNCIA TÉCNICA INTEGRAL - CATI. Levantamento Censitário das Unidades de Produção Agropecuária (LUPA). Disponível em: < http://www.cati.sp.gov.br/projetolupa/>. Acesso em: 10 fev. 2017.

__________. Manual Técnico. São Paulo: CATI, 2012.

CREVELIN, Sandra Aparecida; SCALCO, Andréa Rossi. Processo de implantação do Projeto Agricultura Familiar Gado de Leite: avaliação das práticas gerenciais. In: Informações Econômicas, SP, v. 39, n. 11, p. 14-25, nov. 2009. Disponível em: <http://www.iea.sp.gov.br/ftpiea/publicacoes/ie/2009/tec2-1109.pdf>. Acesso em: 10 fev. 2017.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Censo agropecuário: 2006: agricultura familiar – primeiros resultados. Rio de Janeiro: IBGE, 2006.

MARQUES, Benedito Ferreira. Direito agrário brasileiro. 11ª ed. rev. e ampl. São Paulo: Atlas, 2015.

O que é agronegócio. In: COLÉGIO WEB. Disponível em: <https://www.colegioweb.com.br/geografia/o-que-e-agronegocio.html >. Acesso em: 10 nov. 2016.

NETTO, Carlos Pagani e outros. CATI Leite. Coordenado por Carlos Pagani Netto. Campinas, CATI 2012. 330p. ilus. 23cm (Manual Técnico 80).

VERAS, Lilia Ladeira. Matemática financeira: uso de calculadoras financeiras, aplicações ao mercado financeiro, introdução à engenharia econômica, 300 exercícios resolvidos e propostos com respostas. 4. ed. São Paulo: Atlas, 2001.

ZAGO, Camila Avozani; WEISE, Andreas Dittmar; HORNBURG, Ricardo André. A importância do estudo de viabilidade econômica de projetos nas organizações comtemporâneas [sic]. In: CONGRESSO VIRTUAL BRASILEIRO DE ADMINISTRAÇÃO, 6, [2009]. Disponível em: <http://www.convibra.com.br/2009/artigos/142_0.pdf >. Acesso em: 15 nov. 2016.

18

ZOCCAL, Rosângela; et alii. A nova pecuária leiteira. In: BARBOSA, S. B. P.; BATISTA, A. M. V.; MONARDES, H. In: III CONGRESSO BRASILEIRO DE QUALIDADE DO LEITE. Recife: CCS Gráfica e Editora, 2008, p. 85-95. (V. 1). Disponível em: http://cbql.com.br/biblioteca/cbql3/IIICBQL85.pdf > Acesso em: 28 nov. 2016.

19