camera de conturi a judeŢului galaŢi raport … locale 2009/raport... · b. activităţi...

TRANSCRIPT

Page 1 of 23

CAMERA DE CONTURI A JUDEŢULUI GALAŢI

RAPORT PRIVIND FINANŢELE PUBLICE LOCALE PE ANUL 2009 la nivelul judeţului Galaţi

CAP. I: PREZENTARE GENERALĂ

Constituţia României şi Legea nr. 94/1992 privind organizarea şi funcţionarea Curţii de Conturi, republicată, dispun că exercitarea controlului asupra modului de formare, de administrare şi de întrebuinţare a resurselor financiare ale statului şi ale sectorului public se face de către Curtea de Conturi, care trebuie să-şi desfăşoare activitatea în mod autonom, atât la nivel central, cât şi prin camerele de conturi la nivel judeţean şi în municipiul Bucureşti.

Camera de Conturi a judeţului Galaţi trebuie să prezinte anual unităţilor administrativ-teritoriale un raport privind finanţele publice locale din exerciţiul bugetar expirat, cu privire la utilizarea şi administrarea resurselor financiare ale statului şi ale sectorului public, în conformitate cu principiile legalităţii, regularităţii, economicităţii, eficienţei şi eficacităţii, în care sunt cuprinse şi neregulile constatate.

Acest raport reprezintă instrumentul prin care rezultatele activităţii Camerei de Conturi a judeţului Galaţi devin accesibile şi altor părţi interesate, inclusiv publicului larg, transpunând astfel în practică principiul transparenţei din standardele de audit ale Organizaţiei Internaţionale a Instituţiilor Supreme de Audit (INTOSAI).

Organizarea şi desfăşurarea activităţilor specifice Curţii de Conturi, precum şi valorificarea actelor rezultate din aceste activităţi s-au efectuat potrivit „Regulamentului privind organizarea şi desfăşurarea activităţilor specifice Curţii de Conturi, precum şi modul de valorificare a actelor rezultate din aceste activităţi”, aprobat prin Hotărârea Plenului Curţii de Conturi nr. 1/04.02.2009 şi publicat în Monitorul Oficial nr. 78/10.02.2009.

În cadrul competenţei conferite de lege, Curtea de Conturi desfăşoară: A. Atribuţii specifice asupra următoarelor domenii: a) formarea şi utilizarea resurselor bugetului de stat, ale bugetului asigurărilor sociale de stat şi

ale bugetelor unităţilor administrativ-teritoriale, precum şi mişcarea fondurilor între aceste bugete; b) constituirea şi utilizarea celorlalte fonduri publice componente ale bugetului general

consolidat; c) formarea şi gestionarea datoriei publice şi situaţia garanţiilor guvernamentale pentru credite

interne şi externe; d) utilizarea alocaţiilor bugetare pentru investiţii, a subvenţiilor şi transferurilor şi a altor forme de

sprijin financiar din partea statului sau a unităţilor administrativ-teritoriale; e) constituirea, administrarea şi utilizarea fondurilor publice de către autorităţile administrative

autonome şi de către instituţiile publice înfiinţate prin lege, precum şi de organismele autonome de asigurări sociale ale statului;

f) situaţia, evoluţia şi modul de administrare a patrimoniului public şi privat al statului şi al unităţilor administrativ-teritoriale de către instituţiile publice, regiile autonome, companiile şi societăţile naţionale, precum şi concesionarea sau închirierea de bunuri care fac parte din proprietatea publică;

g) constituirea, utilizarea şi gestionarea resurselor financiare privind protecţia mediului, îmbunătăţirea calităţii condiţiilor de viaţă şi de muncă;

h) alte domenii în care, prin lege, s-a stabilit competenţa Curţii de Conturi. B. Activităţi specifice asupra următoarelor categorii de entităţi publice: a) statul si unităţile administrativ-teritoriale, în calitate de persoane juridice de drept, cu serviciile

şi instituţiile lor publice, autonome sau neautonome; b) Banca Naţională a României; c) regiile autonome; d) societăţile comerciale la care statul, unităţile administrativ-teritoriale, instituţiile publice sau

autonome deţin, singure sau împreună, integral sau mai mult de jumătate din capitalul social;

Page 2 of 23

e) organismele autonome de asigurări sociale sau de alta natură, care gestionează bunuri, valori sau fonduri, într-un regim legal obligatoriu, în condiţiile în care prin lege sau prin statutele lor se prevede acest lucru.

C. Activităţi stabilite de lege şi la alte persoane care: a) beneficiază de garanţii guvernamentale pentru credite, de subvenţii sau alte forme de sprijin

financiar din partea statului, a unităţilor administrativ-teritoriale, a altor instituţii publice; b) administrează, în temeiul unui contract de concesiune sau de închiriere, bunuri aparţinând

domeniului public sau privat al statului ori al unităţilor administrativ-teritoriale; c) administrează şi/sau utilizează fonduri publice, în sensul prezentei legi, verificările urmând a se

efectua numai în legătură cu legalitatea administrări şi/sau utilizării acestor fonduri. În conformitate cu prevederile Legii nr. 273/2006 privind finanţele publice locale, cu modificările

şi completările ulterioare, execuţia bugetară la nivelul unităţilor administrativ-teritoriale are la bază o serie de principii şi reguli care guvernează activitatea de încasare a veniturilor bugetare şi de efectuare a plăţii cheltuielilor aprobate prin buget.

Din această perspectivă, activitatea camerelor de conturi la nivelul unităţilor administrativ-teritoriale a vizat în principal urmărirea modului de realizare a veniturilor, angajarea, lichidarea, ordonanţarea şi efectuarea de plăţi din bugete, organizarea şi ţinerea la zi a contabilităţii şi a evidenţei patrimoniului, sistemele de derulare a programelor de achiziţii publice şi a programelor de investiţii publice, instituirea controlului intern/controlului managerial.

Misiunile de audit/control efectuate au reliefat cazuri de nerespectare a reglementărilor legale, constatându-se abateri şi nereguli care au generat producerea de prejudicii (atât asupra modului de stabilire, evidenţiere, urmărire şi încasare a veniturilor cuvenite bugetelor locale, cât şi în procesul de angajare, ordonanţare, lichidare şi plată a cheltuielilor bugetare), precum şi abateri financiar-contabile şi de gestionare a patrimoniului care nu au determinat producerea de prejudicii, a căror cuantificare se prezintă după cum urmează:

mii lei

Nr. crt.

Explicaţii

Evaluarea abaterilor estimate

Suma estimată

Accesorii Total Din care încasat

operativ:

1. Abateri generatoare de prejudicii – total, din care:

20.165 4.201 24.366 4.002

1.1. La partea de venituri 8.093 3.255 11.348 3.497

1.2. La partea de cheltuieli 12.072 946 13.018 505

2. Abateri cu caracter financiar-contabil care nu au determinat producerea de prejudicii – total 651.085 0 651.085 -

TOTAL GENERAL 1.+2. 671.250 4.201 675.451 4.002

Potrivit Programului de activitate pe anul 2010, Camera de Conturi a judeţului Galaţi a desfăşurat un număr de 42 de acţiuni de verificare, la un număr de 41 de entităţi publice, în urma cărora au fost întocmite 143 de acte de verificare, după cum urmează:

- 42 rapoarte de audit şi de control; - 41 procese-verbale de constatare; - 18 note unilaterale; - 1 certificat de conformitate; - 41 decizii.

Page 3 of 23

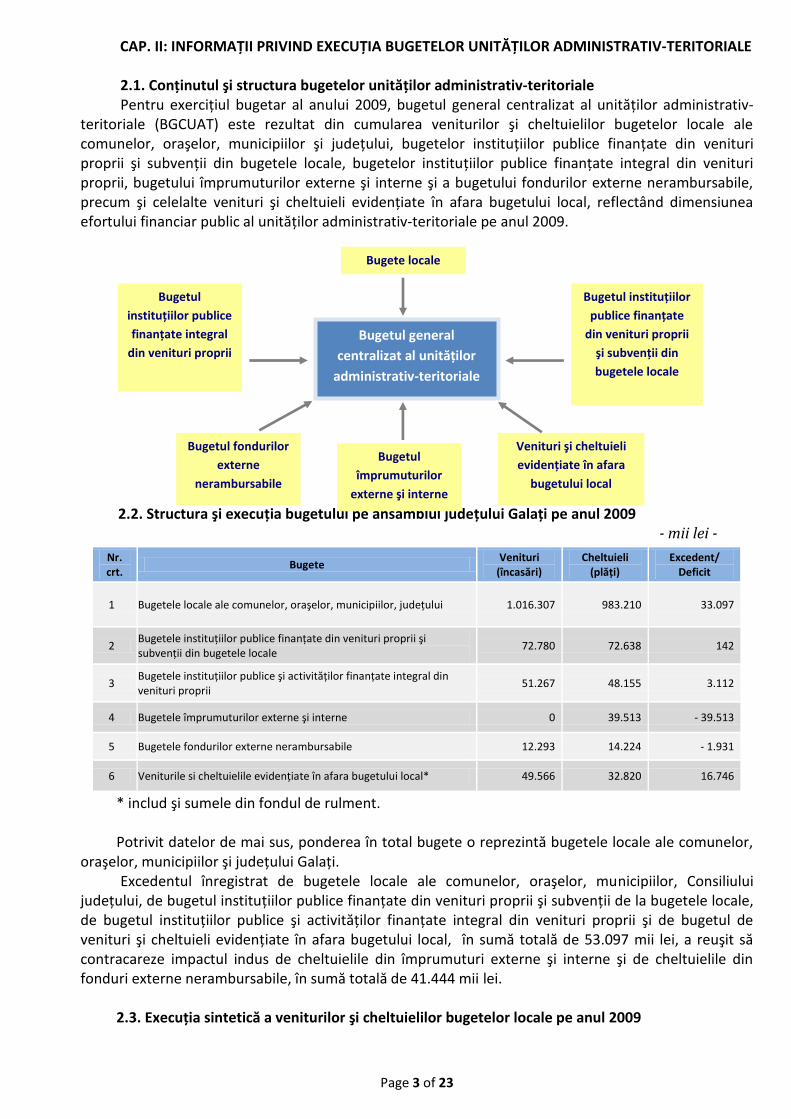

CAP. II: INFORMAŢII PRIVIND EXECUŢIA BUGETELOR UNITĂŢILOR ADMINISTRATIV-TERITORIALE 2.1. Conţinutul şi structura bugetelor unităţilor administrativ-teritoriale Pentru exerciţiul bugetar al anului 2009, bugetul general centralizat al unităţilor administrativ-

teritoriale (BGCUAT) este rezultat din cumularea veniturilor şi cheltuielilor bugetelor locale ale comunelor, oraşelor, municipiilor şi judeţului, bugetelor instituţiilor publice finanţate din venituri proprii şi subvenţii din bugetele locale, bugetelor instituţiilor publice finanţate integral din venituri proprii, bugetului împrumuturilor externe şi interne şi a bugetului fondurilor externe nerambursabile, precum şi celelalte venituri şi cheltuieli evidenţiate în afara bugetului local, reflectând dimensiunea efortului financiar public al unităţilor administrativ-teritoriale pe anul 2009.

2.2. Structura şi execuţia bugetului pe ansamblul judeţului Galaţi pe anul 2009

- mii lei -

* includ şi sumele din fondul de rulment. Potrivit datelor de mai sus, ponderea în total bugete o reprezintă bugetele locale ale comunelor,

oraşelor, municipiilor şi judeţului Galaţi. Excedentul înregistrat de bugetele locale ale comunelor, oraşelor, municipiilor, Consiliului

judeţului, de bugetul instituţiilor publice finanţate din venituri proprii şi subvenţii de la bugetele locale, de bugetul instituţiilor publice şi activităţilor finanţate integral din venituri proprii şi de bugetul de venituri şi cheltuieli evidenţiate în afara bugetului local, în sumă totală de 53.097 mii lei, a reuşit să contracareze impactul indus de cheltuielile din împrumuturi externe şi interne şi de cheltuielile din fonduri externe nerambursabile, în sumă totală de 41.444 mii lei.

2.3. Execuţia sintetică a veniturilor şi cheltuielilor bugetelor locale pe anul 2009

Nr. crt.

Bugete Venituri

(încasări) Cheltuieli

(plăţi) Excedent/

Deficit

1 Bugetele locale ale comunelor, oraşelor, municipiilor, judeţului 1.016.307 983.210 33.097

2 Bugetele instituţiilor publice finanţate din venituri proprii şi subvenţii din bugetele locale

72.780 72.638 142

3 Bugetele instituţiilor publice şi activităţilor finanţate integral din venituri proprii

51.267 48.155 3.112

4 Bugetele împrumuturilor externe şi interne 0 39.513 - 39.513

5 Bugetele fondurilor externe nerambursabile 12.293 14.224 - 1.931

6 Veniturile si cheltuielile evidenţiate în afara bugetului local* 49.566 32.820 16.746

Bugete locale

Bugetul

instituţiilor publice

finanţate integral

din venituri proprii

Bugetul instituţiilor

publice finanţate

din venituri proprii

şi subvenţii din

bugetele locale

Bugetul general

centralizat al unităţilor

administrativ-teritoriale

(BGCUAT)

Bugetul fondurilor

externe

nerambursabile

Bugetul

împrumuturilor

externe şi interne

Venituri şi cheltuieli

evidenţiate în afara

bugetului local

Page 4 of 23

2.3.1. Execuţia veniturilor bugetelor locale Execuţia bugetului local pe ansamblul judeţului Galaţi, pe categorii de venituri şi pe unităţi

administrativ-teritoriale, se prezintă astfel: - mii lei –

0100000200000300000400000500000

Venituri din imp., taxe,

contrib., alte vărs., alte ven.

Cote defalc. din imp. pe venit

Sume defalc. din TVA

Subv. de la bug. stat şi alte bug.

Sume primite de la UE în

contul plăților efectuate

Prev. bug. anuale definitiveDrepturi const.

Încasări

Structura veniturilor bugetelor locale pe anul 2009 Din datele prezentate mai sus este de reţinut faptul că drepturile constatate din veniturile proprii

ale bugetelor locale, provenind din impozite, taxe, contribuţii, vărsăminte şi alte venituri, reprezintă 118,3% din prevederile bugetare anuale definitive, în condiţiile în care încasările realizate reprezintă 83,7% faţă de prevederi. Această discrepanţă se datorează faptului că bugetele locale au fost elaborate fără a avea la bază informaţii susţinute de realitate la evaluarea veniturilor, pe de o parte, tendinţa fiind de apelare la sume defalcate din taxa pe valoarea adăugată şi subvenţii, care reprezintă ponderea în veniturile bugetelor locale (51,6%), pe de altă parte.

Nr. crt.

Categorii de venituri 2009 Încasări

Preve- deri bugetare

anuale definitive

Drep- turi

consta-tate

Înca- sări

% din preve-

deri

2008 % 2009/ 2008

1 Venituri din impozite, taxe, contribuţii, vărsăminte, alte venituri

296.289 350.587 247.998 83,7 161.169 153,9

2 Cote defalcate din impozitul pe venit

226.660 225.541 225.541 99,5 288.513 78,2

3 Sume defalcate din taxa pe valoarea adăugată

448.696 440.420 440.420 98,2 474.356 92,8

4 Subvenţii primite de la bugetul de stat şi de la alte bugete

120.290 84.127 84.127 69,9 94.934 88,6

5 Sume primite de la UE în contul plăţilor efectuate

33.362 19.261 18.221 54,6 0 -

TOTAL VENITURI 1.125.297 1.119.936 1.016.307 90,3 1.018.972 99,7

Venituri proprii

Cote defalcate din imp.

pe venitSume defalcate din TVA

Subvenţii primite de la

bug. de stat şi de la alte

bugete

Sume primite de la UE in

contul platilor

Venituri proprii

Cote def alcate din imp. pe v enit

Sume def alcate din TVA

Subv enţii primite de la bug. de stat

şi de la alte bugete

Sume primite de la UE in contul

platilor ef ectuate

Page 5 of 23

În structură, veniturile proprii (inclusiv sumele alocate din cotele defalcate din impozitul pe venit pentru echilibrarea bugetelor locale) reprezintă 24,4% din totalul veniturilor bugetelor locale, în creştere faţă de anul 2008, când ponderea acestora a fost de 15,8% (total venituri = 1.018.972 mii lei, venituri proprii = 161.169 mii lei).

O altă caracteristică rezultată din analiza datelor prezentate, cu privire la execuţia veniturilor bugetelor locale, o constituie faptul că indicatorul „Drepturi constatate de încasat” a cunoscut la finele anului 2009 o creştere cu 17.359 mii lei faţă de anul 2008 (drepturi constatate de încasat la 31.12.2008 = 81.910 mii lei, drepturi constatate de încasat la 31.12.2009 = 99.269 mii lei), ca urmare a neurmăririi veniturilor proprii în vederea încasării la termen şi în cuantumul legal a acestora (gradul de încasare a veniturilor proprii faţă de drepturile constatate fiind de 70,7%).

2.3.2. Execuţia cheltuielilor bugetelor locale Pe ansamblul bugetelor locale şi în structura economică a clasificaţiei bugetare, execuţia

cheltuielilor se prezintă astfel: - mii lei -

În anul 2009, cheltuielile bugetului local sunt mai mici cu 14.920 mii lei faţă de anul 2008, din care cele mai semnificative diminuări înregistrându-se la: transferuri (-17.123 mii lei), asistenţă socială (-12.865 mii lei), bunuri şi servicii (-10.276 mii lei), cheltuieli de capital (-5.132 mii lei) etc., în condiţiile în care s-au înregistrat creşteri la: cheltueli de personal (23.132 mii lei), dobânzi (4.481 mii lei), alte cheltuieli (609 mii lei).

Ponderea cheltuielilor în clasificaţia economică se prezintă astfel:

Nr. crt.

Categorii de cheltuieli, pe titluri de cheltuieli

2009

Plăţi efec-tuate în

anul 2008

% 2009/ 2008

Prevederi bugetare

anuale definitive

Angajamente bugetare

Plăţi efec-tuate

% din preve-

deri

1 Cheltuieli de personal 416.053 416.053 404.540 97,2 381.408 106,1

2 Bunuri şi servicii 149.447 140.204 127.695 85,4 137.971 92,6

3 Subvenţii 70.691 70.691 70.467 99,7 72.569 97,1

4 Transferuri între unităţi ale administraţiei publice

77.093 77.093 73.634 95,5 81.309 90,6

5 Alte transferuri 27.367 27.367 22.558 82,4 32.006 70,5

6 Proiecte cu finanţare din fonduri externe nerambursabile

40.782 19.528 6.794 16,7 - -

7 Asistenţă socială 94.683 94.683 77.270 81,6 90.135 85,7

8 Alte cheltuieli 14.824 14.690 14.577 98,3 13.968 104,4

9 Cheltuieli de capital 227.465 190.241 178.926 78,7 184.058 97,2

10 Dobânzi 5.359 5.359 5.355 99,9 874 612,7

11 Operaţiuni financiare 3.120 3.120 3.120 100,0 5.247 59,5

12 Plăţi efectuate în anii precedenţi şi recuperate în anul curent

-1.587 -1.726 -1.726 108,8 -1.415 82,0

TOTAL CHELTUIELI 1.125.297 1.057.303 983.210 87,4 998.130 98,5

Page 6 of 23

41%

13%7%

7%

2%

1%

8%

2%

18%

1% 0% 0%Cheltuieli de personal (41%)

Bunuri şi servicii (13%)

Subvenţii (7%)

Transferuri între unități ale admin. publice (7%)

Alte transferuri (2%)

Proiect cu finanțare din fonduri externe nerambursabile (1%)

Asistență socială (8%)

Alte cheltuieli (2%)

Cheltuieli de capital (18%)

Dobânzi (1%)

Operațiuni financiare (0%)

Plăți efectuate în anii prec. și recuperate în anul curent (0%)

Potrivit datelor din tabelul de mai sus, plăţile efectuate au reprezentat 87,4% fata de prevederile bugetare anuale definitive aprobate prin bugetele locale, nerealizările în cifre absolute fiind de 142.087 mii lei. Sub această medie se regăsesc UAT comunele: Bălăşeşti 70,4%, Băleni 40,73%, Băneasa 81,3%, Brăhăşeşti 83%, Cerţeşti 22%, Costache Negri 62,7%, Priponeşti 70%, Valea Mărului 81,5%.

Pe structura economică a clasificaţiei bugetare, execuţia cheltuielilor prezintă cele mai mari nerealizări la cheltuieli efectuate pentru proiecte cu finanţare din fonduri externe nerambursabile (16,7%), în sumă absolută acestea fiind de 33.988 mii lei (din care: 14.237 mii lei la UATJ Galaţi, 4.242 mii lei la UATM Galaţi, 9.392 mii lei la UATC Cerţeşti, 4.325 mii lei la UATC Băleni etc.).

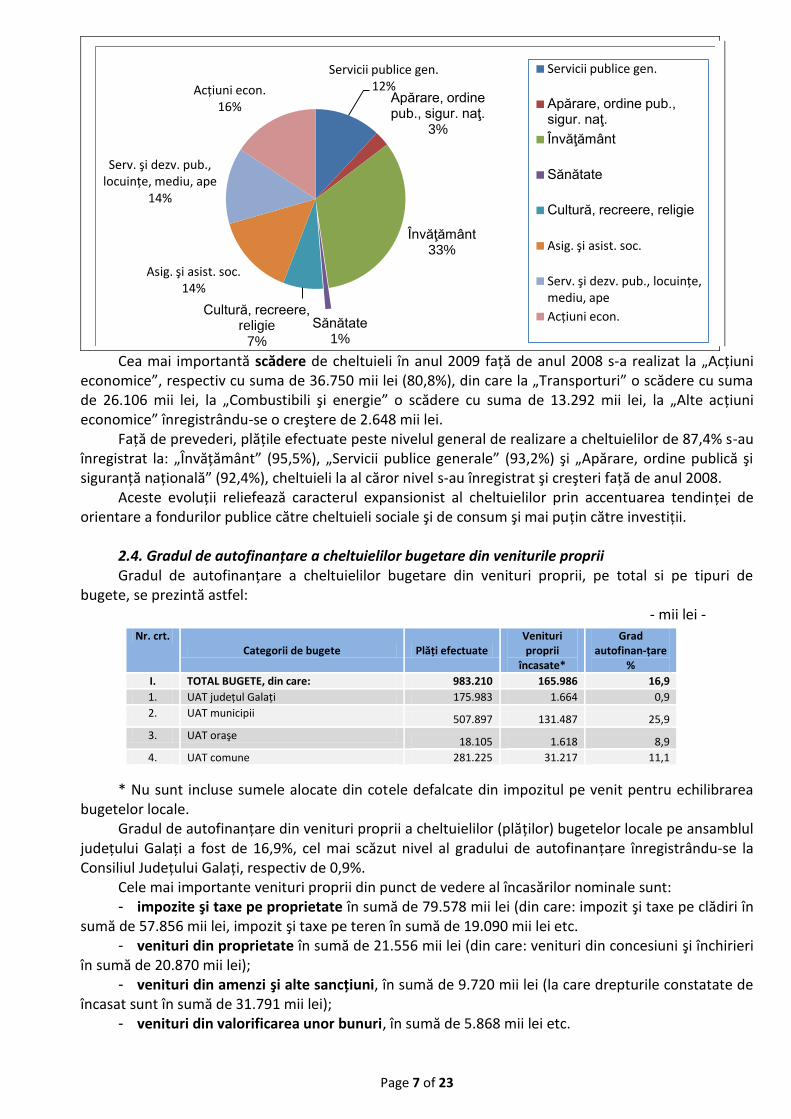

În structura funcţională a cheltuielilor contul de execuţie pe ansamblul bugetelor locale se prezintă astfel:

- mii lei -

Nr. crt.

Categorii de cheltuieli, pe părţi şi pe capitole

de cheltuieli

2009

Plăţi efectuate

în 2008

% 2009/ 2008

Prevederi bugetare

anuale definitive

Angajamente bugetare

Plăţi efec-tuate

% din prevederi

1 Servicii publice generale 125.679 122.326 117.134 93,2 109.741 106,7

2 Apărare, ordine publică şi siguranţă naţională

28.931 27.926 26.746 92,4 23.177 115,4

3 Învăţământ 340.061 333.581 324.606 95,5 321.424 101,0

4 Sănătate 13.670 13.374 10.285 75,2 10.622 96,8

5 Cultură, recreere şi religie

79.139 75.304 70.554 89,2 66.406 106,2

6 Asigurări şi asistenţă socială

163.584 161.944 144.236 88,2 158.296 91,1

7 Servicii şi dezvoltare publică, locuinţe, mediu şi ape

173.547 152.411 134.939 77,8 117.004 115,3

8 Acţiuni economice 200.686 170.437 154.710 77,1 191.460 80,8

9 TOTAL CHELTUIELI 1.125.297 1.057.303 983.210 87,4 998.130 98,5

Page 7 of 23

Servicii publice gen.12%

Apărare, ordine pub., sigur. naţ.

3%

Învăţământ33%

Sănătate1%

Cultură, recreere, religie

7%

Asig. şi asist. soc.14%

Serv. şi dezv. pub., locuinţe, mediu, ape

14%

Acţiuni econ.16%

Servicii publice gen.

Apărare, ordine pub., sigur. naţ.

Învăţământ

Sănătate

Cultură, recreere, religie

Asig. şi asist. soc.

Serv. şi dezv. pub., locuinţe, mediu, ape

Acţiuni econ.

Cea mai importantă scădere de cheltuieli în anul 2009 faţă de anul 2008 s-a realizat la „Acţiuni

economice”, respectiv cu suma de 36.750 mii lei (80,8%), din care la „Transporturi” o scădere cu suma de 26.106 mii lei, la „Combustibili şi energie” o scădere cu suma de 13.292 mii lei, la „Alte acţiuni economice” înregistrându-se o creştere de 2.648 mii lei.

Faţă de prevederi, plăţile efectuate peste nivelul general de realizare a cheltuielilor de 87,4% s-au înregistrat la: „Învăţământ” (95,5%), „Servicii publice generale” (93,2%) şi „Apărare, ordine publică şi siguranţă naţională” (92,4%), cheltuieli la al căror nivel s-au înregistrat şi creşteri faţă de anul 2008.

Aceste evoluţii reliefează caracterul expansionist al cheltuielilor prin accentuarea tendinţei de orientare a fondurilor publice către cheltuieli sociale şi de consum şi mai puţin către investiţii.

2.4. Gradul de autofinanţare a cheltuielilor bugetare din veniturile proprii Gradul de autofinanţare a cheltuielilor bugetare din venituri proprii, pe total si pe tipuri de

bugete, se prezintă astfel: - mii lei -

* Nu sunt incluse sumele alocate din cotele defalcate din impozitul pe venit pentru echilibrarea bugetelor locale.

Gradul de autofinanţare din venituri proprii a cheltuielilor (plăţilor) bugetelor locale pe ansamblul judeţului Galaţi a fost de 16,9%, cel mai scăzut nivel al gradului de autofinanţare înregistrându-se la Consiliul Judeţului Galaţi, respectiv de 0,9%.

Cele mai importante venituri proprii din punct de vedere al încasărilor nominale sunt: - impozite şi taxe pe proprietate în sumă de 79.578 mii lei (din care: impozit şi taxe pe clădiri în

sumă de 57.856 mii lei, impozit şi taxe pe teren în sumă de 19.090 mii lei etc. - venituri din proprietate în sumă de 21.556 mii lei (din care: venituri din concesiuni şi închirieri

în sumă de 20.870 mii lei); - venituri din amenzi şi alte sancţiuni, în sumă de 9.720 mii lei (la care drepturile constatate de

încasat sunt în sumă de 31.791 mii lei); - venituri din valorificarea unor bunuri, în sumă de 5.868 mii lei etc.

Nr. crt. Categorii de bugete Plăţi efectuate

Venituri proprii

încasate*

Grad autofinan-ţare

%

I. TOTAL BUGETE, din care: 983.210 165.986 16,9

1. UAT judeţul Galaţi 175.983 1.664 0,9

2. UAT municipii 507.897 131.487 25,9

3. UAT oraşe 18.105 1.618 8,9

4. UAT comune 281.225 31.217 11,1

Page 8 of 23

2.5. Rezultatul execuţiei bugetare pe total judeţ (excedent / deficit) - mii lei -

D

Din cele 65 de unităţi administrativ-teritoriale şi UAT judeţul Galaţi, 9 comune au încheiat exerciţiul bugetar pe anul 2009 cu un deficit total în sumă de 478 mii lei, din care UAT comuna Munteni cu suma de 166 mii lei, UAT comuna Bereşti-Meria cu suma de 110 mii lei, UAT comuna Smulţi cu suma de 84 mii lei şi UAT comuna Costache Negri cu suma de 52 mii lei.

În afara UAT judeţul Galaţi (19.462 mii lei), excedente mai importante au înregistrat: UAT municipiul Galaţi (7.693 mii lei), UAT comunele Scânteieşti (512 mii lei), Slobozia Conachi (462 mii lei) şi Brăhăşeşti (422 mii lei).

CAP. III: PREZENTAREA REZULTATELOR ACTIVITĂŢII CAMEREI DE CONTURI DESFĂŞURATE LA NIVELUL

JUDEŢULUI GALAŢI 3.1. Categoriile de entităţi verificate la nivelul judeţului Prin programul de activitate al Camerei de Conturi a judeţului Galaţi pe anul 2010, s-a prevăzut

desfăşurarea unui număr total de 42 de acţiuni, din care 8 acţiuni de control şi 34 de misiuni de audit, la un număr de 41 de entităţi. La nivelul unităţilor administrativ-teritoriale au fost programate un număr de 26 de acţiuni de audit.

Faţă de numărul entităţilor verificate în anul 2009, când în programul de activitate a fost cuprins un număr de 23 de entităţi publice (9,9% din numărul total), creşterea este semnificativă.

Nr. crt.

Categorii de entităţi verificatestaţie Entităţi

existente Entităţi

verificate %

1 Ordonatori de credite la nivelul judeţului, din care: 223 37 16,6

1.1 ordonatori principali de credite, din care: 66 25 37,9

- Consilii judeţene 1 1 100

- Primării municipale 2 1 50

- Primării orăşeneşti 2 - -

- Primării comunale 61 23 37,7

1.2 ordonatori secundari de credite - - -

1.3 ordonatori terţiari de credite 157 12 7,6

2 Regii autonome de interes local 1 - -

3 Societăţi comerciale de interes local 6 4 66,7

TOTAL GENERAL 230 41 17,8

3.2. Informaţii relevante cu privire la rezultatele activităţii Camerei de Conturi a jud. Galaţi Sintetic, rezultatele obţinute de Camera de Conturi a judeţului Galaţi ca urmare a efectuării unui

număr de 42 de acţiuni de audit/control, la un număr de 41 de entităţi publice se prezintă astfel:

Total

Audit

financiar

din care: Acţiuni de

control

Audit de

performanţă

1.Acţiuni desfăşurate la nivelul judeţului 42 32 8 2

2.Certificate de conformitate 1 1 X X

3.Acte întocmite 208 171 34 3

4.Decizii emise 41 32 8 1

5.Măsuri dispuse prin decizii 199 162 33 4

6. Măsuri contestate – total, din care: 27 24 3 -

Nr. crt.

Categorii de bugete Venituri realizate

Plăţi efectuate Excedent Deficit

1. UAT judeţul Galaţi 195.445 175.983 19.462 -

2. UAT municipii 515.637 507.897 7.740 -

3. UAT oraşe 18.197 18.105 92 -

4. UAT comune 287.028 281.225 6.281 478

5. Total 1.016.307 983.210 33.575 478

Page 9 of 23

6.1. Măsuri admise la contestaţie - - - -

6.2. Măsuri respinse la contestaţie 15 15 - -

6.3. Măsuri aflate în curs de soluţionare la Comisia de soluţionare a contestaţiilor

12 9 3 -

În vederea remedierii abaterilor şi neregulilor constatate au fost emise 41 de decizii, prin care au fost dispuse 199 de măsuri şi au fost formulate 10 recomandări. De asemenea, în baza Legii nr. 94/1992, republicată şi a „Regulamentului privind organizarea şi desfăşurarea activităţilor specifice Curţii de Conturi, precum şi valorificarea actelor rezultate din aceste activităţi”, s-a solicitat entităţilor verificate să stabilească întinderea prejudiciilor şi să dispună măsurile pentru recuperarea acestora. Din totalul măsurilor dispuse prin decizii, un număr de 88 de măsuri au fost deja implementate în cazul a 18 entităţi publice. Pentru 23 entităţi verificate la care s-au întocmit procese-verbale de constatate şi s-au emis decizii, verificarea modului de aducere la îndeplinire a măsurilor dispuse urmează a fi efectuată la termenele programate, după data întocmirii prezentului raport. Într-un singur caz nu s-a emis decizie, respectiv la U.A.T. Municipiul Galaţi, unde s-a realizat o misiune de audit al performanţei.

La data întocmirii prezentului raport, în cazul a 17 decizii cu un număr de 74 de măsuri, au fost contestate un număr de 27 măsuri, ceea ce reprezintă 36,5% din totalul măsurilor dispuse prin decizie. Aceasta scoate în evidenţă creşterea exigenţelor în exercitarea actului de auditare a conturilor de execuţie bugetară, dar şi creşterea profesionalismului auditorilor publici externi, având în vedere că doar la una dintre entităţile la care s-a efectuat auditul financiar s-au întrunit condiţiile prevăzute de Legea nr. 94/1992 privind organizarea şi funcţionarea Curţii de Conturi pentru acordarea Certificatelor de conformitate, în celelalte 31 de acţiuni de audit financiar auditorii publici externi exprimând o opinie adversă.

Certificatul de conformitate s-a emis numai la auditarea conturilor anuale de execuţie bugetară de la U.A.T. Valea Mărului întrucât:

a) modul de administrare a patrimoniului public şi privat al statului şi al unităţilor administrativ-teritoriale, precum şi execuţia bugetelor de venituri şi cheltuieli de către entitatea verificată sunt în concordanţă cu scopul, obiectivele şi atribuţiile prevăzute în actele normative prin care a fost înfiinţată entitatea verificată şi respectă principiile legalităţii, regularităţii, economicităţii, eficienţei şi eficacităţii;

b) situaţiile financiare auditate sunt întocmite de către entitate în conformitate cu cadrul de raportare financiară aplicabil în România, respectă principiile legalităţii şi regularităţii şi oferă o imagine reală şi fidelă a operaţiunilor economice efectuate de către entitate, a poziţiei financiare, a performanţei şi modificărilor poziţiei financiare ale acesteia.

Page 10 of 23

CAP. IV: PRINCIPALELE CONSTATĂRI REZULTATE DIN ACŢIUNILE DE AUDIT/CONTROL DESFĂŞURATE

LA NIVELUL JUDEţULUI GALAŢI

4.1.Structura şi valoarea abaterilor constatate mii lei

Nr. crt.

Categorii Estimări abateri

Accesorii Total

abateri Sume încasate/

recuperate % de recuperare

din estimări

1 Venituri suplimentare 8.093 3.255 11.348 3.497 30,8

2 Prejudicii estimate 12.072 946 13.018 505 3,9

3 Abateri financiar-contabile* 651.085 0 651.085 X X

Total sume** 671.250 4.201 675.451 4.002 16,4

*Abaterile cu caracter financiar-contabil ce nu au determinat producerea de prejudicii au fost remediate parţial în timpul controlului/auditului, cu ocazia verificării măsurilor dispuse prin decizii sau urmează a fi soluţionate ulterior, constatarea făcându-se cu ocazia verificării modului de aducere la îndeplinire a măsurilor dispuse prin decizii. Urmare verificării modului aducerii de la îndeplinire a măsurilor dispuse prin 18 decizii cu un număr de 88 de măsuri, au fost înlăturate nereguli constatate în activitatea financiar-contabilă şi de gestionare a patrimoniului în valoare de 130.464 mii lei.

** Procentul de recuperare din estimări s-a calculat la valoarea cumulată a veniturilor suplimentare şi prejudiciilor estimate.

4.2. Valoarea abaterilor constatate la nivelul entităţilor verificate Valoarea abaterilor constatate pe unităţi administrativ-teritoriale (respectiv pentru activitatea

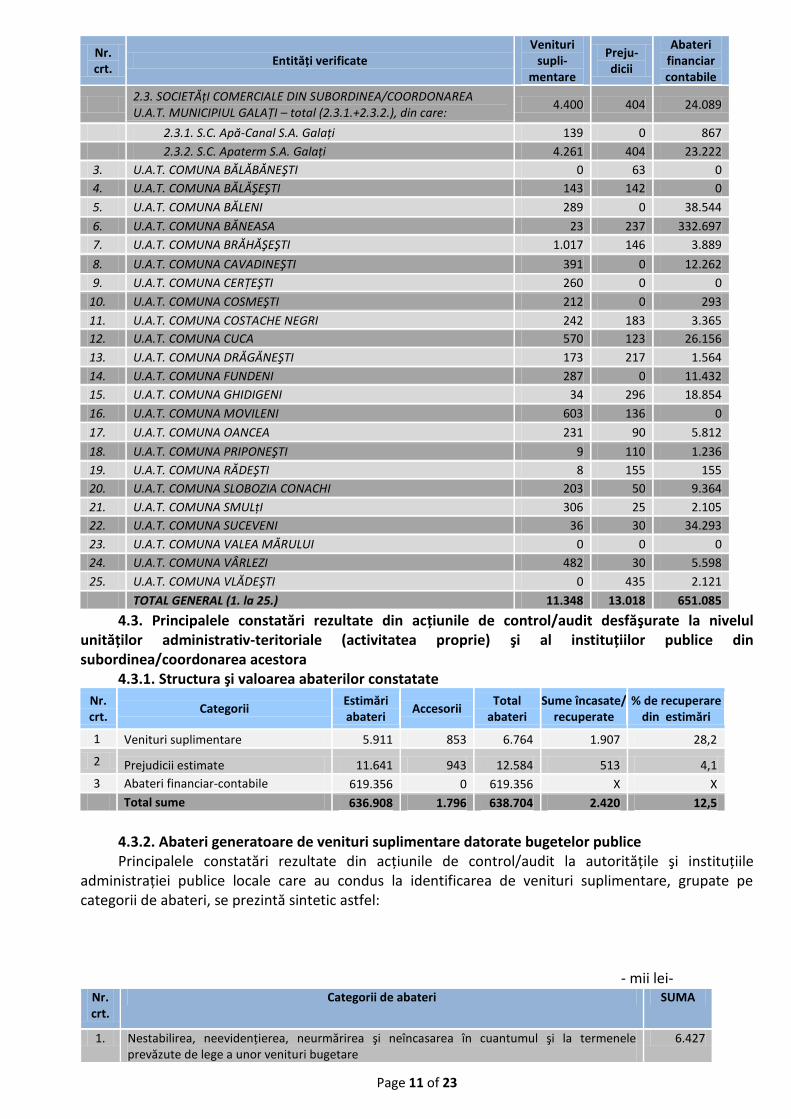

proprie a acestora), precum şi pe entităţile publice aflate în subordinea/coordonarea acestora se prezintă astfel:

mii lei

Nr. crt.

Entităţi verificate Venituri

supli-mentare

Preju-dicii

Abateri financiar contabile

1. U.A.T. JUDEţUL GALAţI – total (1.1.+1.2.+1.3.), din care: 580 2.617 68.756

1.1. CONSILIUL JUDEţULUI GALAţI – ACTIVITATEA PROPRIE 368 0 618

1.2. INSTITUţII PUBLICE DIN SUBORDINEA/COORDONAREA U.A.T. JUDEţUL GALAţI – total (1.2.1. la 1.2.4.), din care:

28 2.586 60.498

1.2.1. Biblioteca Judeţeană „Vasile Alexandrescu Urechia” Galaţi

0 911 30.567

1.2.2. Direcţia Judeţeană pentru Evidenţa Persoanelor Galaţi 4 297 354

1.2.3. Complexul Muzeal de Ştiinţele Naturii Galaţi 0 751 12.925

1.2.4. Centrul Cultural „Dunărea de Jos” Galaţi 24 627 16.652

1.3. SOCIETĂţI COMERCIALE DIN SUBORDINEA/COORDONAREA U.A.T. JUDEţUL GALAţI – total (1.3.1.+1.3.2.), din care:

184 31 7.640

1.3.1. S.C. Drumuri şi Poduri S.A. Galaţi 0 0 7.379

1.3.2. S.C. Consproiect S.A. Galaţi 184 31 261

2. U.A.T. MUNICIPIUL GALAţI – total (2.1.+2.2.+2.3.), din care: 5.249 7.933 72.589

2.1. PRIMĂRIA MUNICIPIULUI GALAţI – ACTIVITATEA PROPRIE 247 6.538 8.531

2.2. INSTITUţII PUBLICE DIN SUBORDINEA/COORDONAREA U.A.T. MUNICIPIUL GALAţI – total (2.2.1. la 2.2.8.), din care:

602 991 39.969

2.2.1. Serviciul Public „Administrarea Domeniului Public” Galaţi 406 837 0

2.2.2. Centrul Financiar nr. 33 - Şcoala nr. 11 „Mihail Sadoveanu” Galaţi

8 0 14.338

2.2.3. Centrul Financiar nr. 4 – Liceul Teoretic „Dunărea” Galaţi 0 70 10.287

2.2.4. Centrul Financiar Nr. 8 – Grădiniţa Nr. 9 „Sfântul Nicolae” Galaţi

48 4 0

2.2.5. Grupul Şcolar „Gheorghe Asachi” Galaţi 91 31 0

2.2.6. Grupul Şcolar „Sfânta Maria” Galaţi 0 9 31

2.2.7. Grupul Şcolar Industrial Transporturi Căi Ferate Galaţi 49 40 631

2.2.8. Colegiul Tehnic „Paul Dimo” Galaţi 0 0 14.682

Page 11 of 23

Nr. crt.

Entităţi verificate Venituri

supli-mentare

Preju-dicii

Abateri financiar contabile

2.3. SOCIETĂţI COMERCIALE DIN SUBORDINEA/COORDONAREA U.A.T. MUNICIPIUL GALAŢI – total (2.3.1.+2.3.2.), din care:

4.400 404 24.089

2.3.1. S.C. Apă-Canal S.A. Galaţi 139 0 867

2.3.2. S.C. Apaterm S.A. Galaţi 4.261 404 23.222

3. U.A.T. COMUNA BĂLĂBĂNEŞTI 0 63 0

4. U.A.T. COMUNA BĂLĂŞEŞTI 143 142 0

5. U.A.T. COMUNA BĂLENI 289 0 38.544

6. U.A.T. COMUNA BĂNEASA 23 237 332.697

7. U.A.T. COMUNA BRĂHĂŞEŞTI 1.017 146 3.889

8. U.A.T. COMUNA CAVADINEŞTI 391 0 12.262

9. U.A.T. COMUNA CERŢEŞTI 260 0 0

10. U.A.T. COMUNA COSMEŞTI 212 0 293

11. U.A.T. COMUNA COSTACHE NEGRI 242 183 3.365

12. U.A.T. COMUNA CUCA 570 123 26.156

13. U.A.T. COMUNA DRĂGĂNEŞTI 173 217 1.564

14. U.A.T. COMUNA FUNDENI 287 0 11.432

15. U.A.T. COMUNA GHIDIGENI 34 296 18.854

16. U.A.T. COMUNA MOVILENI 603 136 0

17. U.A.T. COMUNA OANCEA 231 90 5.812

18. U.A.T. COMUNA PRIPONEŞTI 9 110 1.236

19. U.A.T. COMUNA RĂDEŞTI 8 155 155

20. U.A.T. COMUNA SLOBOZIA CONACHI 203 50 9.364

21. U.A.T. COMUNA SMULţI 306 25 2.105

22. U.A.T. COMUNA SUCEVENI 36 30 34.293

23. U.A.T. COMUNA VALEA MĂRULUI 0 0 0

24. U.A.T. COMUNA VÂRLEZI 482 30 5.598

25. U.A.T. COMUNA VLĂDEŞTI 0 435 2.121

TOTAL GENERAL (1. la 25.) 11.348 13.018 651.085

4.3. Principalele constatări rezultate din acţiunile de control/audit desfăşurate la nivelul unităţilor administrativ-teritoriale (activitatea proprie) şi al instituţiilor publice din subordinea/coordonarea acestora

4.3.1. Structura şi valoarea abaterilor constatate

Nr. crt.

Categorii Estimări abateri

Accesorii Total

abateri Sume încasate/

recuperate % de recuperare

din estimări

1 Venituri suplimentare 5.911 853 6.764 1.907 28,2

2 Prejudicii estimate 11.641 943 12.584 513 4,1

3 Abateri financiar-contabile 619.356 0 619.356 X X

Total sume 636.908 1.796 638.704 2.420 12,5

4.3.2. Abateri generatoare de venituri suplimentare datorate bugetelor publice Principalele constatări rezultate din acţiunile de control/audit la autorităţile şi instituţiile

administraţiei publice locale care au condus la identificarea de venituri suplimentare, grupate pe categorii de abateri, se prezintă sintetic astfel:

- mii lei- Nr. crt.

Categorii de abateri SUMA

1. Nestabilirea, neevidenţierea, neurmărirea şi neîncasarea în cuantumul şi la termenele prevăzute de lege a unor venituri bugetare

6.427

Page 12 of 23

2. Neîndeplinirea obligaţiilor financiare către bugetele publice 286

3. Încălcarea prevederilor legale referitoare la administrarea şi gestionarea patrimoniului public şi privat al unităţii administrativ-teritoriale

51

TOTAL 1.+2.+3. 6.764

Cauzele şi împrejurările care au condus la încălcarea legii sau a altor norme generatoare de

venituri suplimentare sunt:

nestabilirea, neevidenţierea, neurmărirea, neîncasarea veniturilor din impozite şi taxe locale, inclusiv necalcularea şi neînregistrarea majorărilor de întârziere datorate pentru neplata la termenele legale a obligaţiilor de plată privind impozitele şi taxele locale;

neaplicarea procedurilor de executare silită în cazul neachitării la termenele legale a veniturilor din impozite şi taxe locale;

neurmărirea, neînregistrarea în evidenţa contabilă şi neîncasarea redevenţelor datorate pentru contractele de concesiune încheiate;

neverificarea realităţii datelor înscrise în declaraţiile de impunere privind impozitele pe clădiri şi pe terenuri şi taxa pe mijloacele de transport auto de la persoanele fizice şi juridice, neurmărirea declaraţiilor de impunere, necalcularea din oficiu a obligaţiilor de plată în cazul nerespectării termenelor de depunere a declaraţiilor de impunere;

necalcularea, neînregistrarea în evidenţa contabilă şi ca urmare nevirarea la bugetele publice a impozitului pe venit şi a altor contribuţii sociale.

Un număr de 8 entităţi publice au acordat tichete cadou în alte condiţii decât cele prevăzute la art. 55, alin. (4), lit. a), paragraful 2 din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare (peste limita sumei de 150 de lei şi pentru alte evenimente), astfel că aceste drepturi sunt venituri asimilate salariilor şi se impozitează, potrivit prevederilor art. 57, alin. (2), lit. b) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare. De asemenea, entităţile au interpretat diferit dispoziţiile art. 256, alin. (1), lit. a), art. 257, alin. (2), lit. a) şi art. 258, alin. (1) şi (2) din Legea nr. 95/2006 privind reforma în domeniul sănătăţii, cu modificările şi completările ulterioare, dispoziţiile art. 23, alin. (1), lit. a) şi art. 24, alin. (1) din Legea nr. 19/2000 privind sistemul public de pensii şi alte drepturi de asigurări sociale, cu modificările şi completările ulterioare, precum şi dispoziţiile art. 96, alin. (1), lit. a) şi art. 101, alin. (1), lit. a) din Legea nr. 346/2002 privind asigurarea pentru accidente de muncă şi boli profesionale, cu modificările şi completările ulterioare. În afara interpretării diferite a actelor normative menţionate mai sus, instituţiile publice în cauză s-au prelevat de alte acte normative abrogate, modificate sau completate, după caz;

utilizarea unor cote eronate pentru stabilirea impozitelor locale;

nu au fost respectate de către compartimentele de specialitate ale autorităţii administraţiei publice locale prevederile pct. 227-237 din H.G. nr. 44/2004 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul Fiscal, cu modificările şi completările ulterioare, referitoare la inventarierea anuală a materiei impozabile şi a altor operaţiuni în legătură cu aceasta, în scopul cunoaşterii veniturilor datorate de către contribuabili;

necunoaşterea şi neaplicarea prevederilor art. 39^1 din O.G. nr. 2/2001 privind regimul juridic al contravenţiilor, cu modificările şi completările ulterioare, referitoare la sesizarea instanţei pentru înlocuirea amenzii cu sancţiunea prestării unei activităţi în folosul comunităţii, în cazul în care contravenienţii persoane fizice nu au achitat amenda în termen de 30 de zile de la rămânerea definitivă a sancţiunii şi nu există posibilitatea executării silite.

Principalele categorii de abateri, cauzele care au generat identificarea veniturilor suplimentare, pe unităţi administrativ-teritoriale şi pe instituţiile publice din subordine, cu exemplificarea celor mai relevante şi a entităţilor la care au fost constatate sunt:

1) nestabilirea, neevidenţierea, neurmărirea şi neîncasarea veniturilor din impozite şi taxe locale, inclusiv necalcularea şi neînregistrarea majorărilor/penalităţilor de întârziere datorate pentru neplata la termenele legale a obligaţiilor de plată privind impozitele şi taxele locale, în sumă totală de 6.427 mii lei, din care exemplificăm:

Page 13 of 23

- U.A.T. Judeţul Galaţi, ordonator principal de credite, cu suma totală de 396 mii lei, din care 4 mii lei sunt veniturile suplimentare stabilite la Direcţia Judeţeană de Evidenţă a Persoanelor Galaţi şi 24 mii lei la Centrul Cultural „Dunărea de Jos” Galaţi.

Veniturile suplimentare constatate la U.A.T. Judeţul Galaţi, în valoare de 368 mii lei, reprezintă cota de 40% din veniturile provenite din impozitul pe autovehiculele de transport de marfă, inclusiv autovehicule articulate sau tren rutier, cu masa totală autorizată de peste 12 tone (art. 263, alin. (4) şi (5) din Legea nr. 571/2003 privind Codul Fiscal, cu modificările şi completările ulterioare).

- U.A.T. Municipiul Galaţi, ordonator principal de credite, cu suma totală de 849 mii lei, din care suma de 602 mii lei se regăseşte la 5 entităţi publice din subordine (Serviciul Public „Administraţia Domeniului Public” Galaţi, cu suma de 406 mii lei, Grupul Şcolar „Gheorghe Asachi” cu suma de 91 mii lei, Grupul Şcolar Industrial Transporturi Căi Ferate Galaţi cu suma de 49 mii lei, Centrul Financiar nr. 8 – Grădiniţa nr. 9 „Sf. Nicolae” Galaţi cu suma de 48 mii lei, Centrul Financiar nr. 33 - Şcoala nr. 11 „Mihail Sadoveanu” Galaţi, cu suma de 8 mii lei).

Veniturile suplimentare constatate la U.A.T. Municipiul Galaţi au fost în sumă totală de 247 mii lei şi s-au datorat, în principal: neregularizării taxei pentru eliberarea autorizaţiei de construire (172 mii lei), neînchirierii unor suprafeţe de teren neocupate de construcţii rămase în proprietatea statului, în situaţia în care persoanele fizice au cumpărat locuinţele în condiţiile art. 26, ultimul alineat din Legea nr. 112/1995 pentru reglementarea situaţiei juridice a unor imobile cu destinaţia de locuinţe, trecute în proprietatea statului (34 mii lei), nestabilirii taxei hoteliere datorată de unităţile de cazare (11 mii lei) etc.

În cazul Serviciului Public „Administraţia Domeniului Public” Galaţi nu au fost stabilite, constatate, înregistrate în evidenţa contabilă în vederea urmăririi şi încasării venituri din taxa pentru lucrări de întreţinere a cimitirelor, datorată de deţinătorii de locuri de veci concesionate, în valoare de 406 mii lei.

- la un număr de 15 primării comunale, cu suma de 1.463 mii lei, au fost constatate abateri referitoare la nestabilirea şi neînregistrarea în evidenţa contabilă şi fiscală la marea majoritate a veniturilor cuvenite bugetului local, datorate de contribuabili persoane fizice şi juridice (la U.A.T. Comuna Vârlezi (452 mii lei), la U.A.T. Comuna Cerţeşti (192 mii lei) şi la U.A.T. Comuna Drăgăneşti (174 mii lei), la U.A.T. Comuna Cavadineşti (148 mii lei) etc.);

- la un număr de 14 primării comunale s-a constatat că nu au fost urmărite la termenele legale creanţele bugetare şi nu au fost aplicate procedurile de executare silită a acestora, în valoare totală de 3.938 mii lei (U.A.T. Comuna Brăhăşeşti – 1.017 mii lei, U.A.T. Comuna Movileni – 514 mii lei, U.A.T. Comuna Cuca – 478 mii lei, Primăria comunei Băleni – 271 mii lei, U.A.T. Comuna Cavadineşti – 242 mii lei, U.A.T. Comuna Fundeni – 232 mii lei, U.A.T. Comuna Oancea – 231 mii lei, U.A.T. Comuna Smulţi – 214 mii lei etc.);

2) nu au fost calculate, înregistrate în evidenţa contabilă şi, în consecinţă, virate obligaţii de plată cuvenite bugetelor publice (buget de stat, bugetul asigurărilor sociale de stat, Fondul Naţional Unic de Asigurări Sociale de Sănătate, Fondul pentru Prevenirea Accidentelor de Muncă şi Bolilor Profesionale etc.), în sumă totală de 286 mii lei, la un număr de 8 entităţi publice (Grup Şcolar „Gheorghe Asachi” Galaţi – 91 mii lei, Grup Şcolar Industrial Transporturi Căi Ferate Galaţi – 49 mii lei, Centrul Financiar nr. 8 – Grădiniţa nr. 9 „Sf. Nicolae” Galaţi – 40 mii lei, U.A.T. Municipiul Galaţi – 28 mii lei, U.A.T. Comuna Vârlezi – 29 mii lei, U.A.T. Comuna Suceveni – 29 mii lei etc.);

3) Încălcarea prevederilor legale referitoare la administrarea şi gestionarea patrimoniului public şi privat al unităţii administrativ-teritoriale, cu consecinţa nestabilirii, neevidenţierii, neurmăririi şi neîncasării unor venituri cuvenite bugetului local s-a constatat în 2 cazuri, cu suma totală de 52 mii lei. Astfel, la U.A.T. Comuna Cerţeşti s-a constatat că sumele încasate de la utilizatorii Serviciului public de alimentare cu apă, în valoare de 18 mii lei, nu au fost depuse la casieria entităţii, nefiind înregistrate nici în evidenţa contabilă analitică şi sintetică a entităţii (suma a fost recuperată operativ în urma misiunii de audit financiar efectuate), iar la U.A.T. Comuna Ghidigeni suma de 34 mii lei reprezintă venituri cuvenite bugetului local din închirierea şi concesionarea de teren arabil şi păşuni.

De reţinut este faptul că, pentru veniturile suplimentare stabilite/estimate ca urmare a verificărilor efectuate şi nerecuperate, acestea au fost recunoscute de entităţi, care au procedat la aplicarea prevederilor din O.G. nr. 92/2003 privind Codul de provedură fiscală, referitoare la

Page 14 of 23

procedurile de executare silită a creanţelor bugetare, după caz, la stabilirea răspunderii juridice în sarcina persoanelor care şi-au îndeplinit atribuţiile de serviciu.

4.3.3. Abateri de la legalitate şi regularitate generatoare de prejudicii Abaterile de la legalitate şi regularitate generatoare de prejudicii estimate, pe categorii de

abateri, se prezintă sintetic astfel: mii lei

Nr. crt.

Categorii de abateri SUMA

1. Nerespectarea reglementărilor legale în efectuarea cheltuielilor 11.744

2. Abateri care contravin reglementărilor legale în domeniul financiar-contabil şi fiscal 276

3. Plăţi peste avansurile legale nerecuperate din achiziţionări de bunuri sau prestări de servicii 435

4. Nerespectarea reglementărilor legale referitoare la achiziţiile publice 25

5. Alte abateri constatate 104

TOTAL 1.+2.+3.+4.+5. 12.584

Cauzele şi împrejurările care au condus la încălcarea legii sau a altor norme generatoare de

prejudicii sunt:

acordarea unor drepturi de natură salarială personalului din cadrul primăriilor şi din instituţiile şi serviciile publice de interes local în baza contractului/ acordului colectiv de muncă cu încălcarea prevederilor legale care reglementează sistemul de stabilire a salariilor pentru personalul din sistemul bugetar, pe categorii de personal, respectiv funcţionari publici, personal contractual şi funcţii de demnitate (alocaţie de hrană, spor de confidenţialitate, premii pentru ziua de naştere, primă cu ocazia pensionării, premii pentru Ziua Bibliotecarului, primă de vacanţă, ajutor de Crăciun, spor de calculator, spor de praf, indemnizaţie de dispozitiv, premii în limita a 2% din fondul anual de salarii, ajutor de deces, indemnizaţie pentru refacerea capacităţii de muncă, indemnizaţie pentru ţinută decentă, spor de mobilitate etc., după caz);

efectuarea de cheltuieli fără contraprestaţie ca urmare a acceptării la plată a unor lucrări neexecutate;

plăţi peste avansurile legale nerecuperate din achiziţionări de bunuri sau prestări servicii;

nerespectarea prevederilor referitoare la modul de atribuire a contractelor de achiziţie publică, respectiv:

- documentaţiile pentru elaborarea şi prezentarea ofertelor nu au fost întocmite cu respectarea prevederilor OUG nr. 34/2006;

- nu s-a întocmit programul anual al achiziţiilor; - nu s-au aplicat procedurile de achiziţii publice pentru încredinţarea lucrărilor; - nu s-au constituit şi reţinut garanţii de bună execuţie pe parcursul execuţiei lucrărilor.

1) Nerespectarea reglementărilor legale în efectuarea cheltuielilor, în valoare totală de 11.744

mii lei, reprezintă: - cheltuieli neprevăzute de legislaţia în vigoare (11.586 mii lei), respectiv drepturi de natură

salarială acordate personalului în baza contractului/ acordului colectiv de muncă cu încălcarea prevederilor legale care reglementează sistemul de stabilire a salariilor pentru personalul din sistemul bugetar, pe categorii de personal, respectiv funcţionari publici, personal contractual şi funcţii de demnitate publică, constatate la:

la 4 ordonatori terţiari de credite din subordinea/coordonarea U.A.T. Judeţul Galaţi, cu suma totală de 2.586 mii lei( Biblioteca Judeţeană „Vasile Alexandrescu Urechia” – 911 mii lei, Complexul Muzeal de Ştiinţele Naturii Galaţi – 751 mii lei, Centrul Cultural „Dunărea de Jos” Galaţi – 627 mii lei şi Direcţia Judeţeană de Evidenţă a Persoanelor Galaţi – 297 mii lei);

la U.A.T. Municipiul Galaţi – activitatea proprie şi la 6 ordonatori terţiari de credite din subordinea/coordonarea acesteia (Primăria municipiului Galaţi (6.158 mii lei), Serviciul Public „Administrarea Domeniului Public” Galaţi (837 mii lei), Grupul Şcolar Industrial Transporturi Căi Ferate Galaţi (40 mii lei), Grupul Şcolar „Gheorghe Asachi” Galaţi (31 mii lei), Grupul Şcolar „Sfânta Maria” Galaţi (9 mii lei), Centrul Financiar nr. 8 – Grădiniţa nr. 9 „Sf. Nicolae” Galaţi (4 mii lei));

Page 15 of 23

la un număr de 17 primării comunale, suma totală de 1.964 mii lei (U.A.T. Comunele Ghidigeni – 296 mii lei, Băneasa – 234 mii lei, Drăgăneşti – 217 mii lei, Costache Negri – 183 mii lei, Rădeşti – 155 mii lei, Brăhăşeşti – 146 mii lei, Bălăşeşti – 141 mii lei etc.);

- plăţi cu utilităţile, nerecuperate de la locatar – persoană juridică (Centrul Cultural „Dunărea de Jos” Galaţi – 40 mii lei, Centrul Financiar nr. 4 – Liceul Teoretic „Dunărea Galaţi = 70 mii lei etc.);

- plăţi peste normele, cotele sau baremurile legale aprobate – Centrul Cultural „Dunărea de Jos” Galaţi – 5 mii lei (convorbiri telefonice, mesaje SMS, alte opţiuni) etc.;

2) Abaterile care contravin reglementărilor legale în domeniul financiar-contabil şi fiscal, în valoare totală de 276 mii lei, au fost constatate la U.A.T. Municipiul Galaţi şi sunt aferente acordării de stimulente întregului personal din aparatul propriu al primăriei (funcţionari publici şi personal contractual), nerespectându-se prevederile art. 227, alin. (4) din O.G. nr. 92/2003 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, care stabileşte acordarea de stimulente personalului din cadrul compartimentelor de specialitate cu atribuţii în administrarea creanţelor fiscale locale.

3) Plăţile peste avansurile legale nerecuperate din achiziţii de bunuri sau prestări de servicii, în sumă de 435 mii lei (plăţi nelegale = 287 mii lei şi foloase nerealizate = 148 mii lei), au fost constatate la U.A.T. Comuna Vlădeşti, entitate la care s-a efectuat acţiunea: „Auditul performanţei modului de alocare şi utilizare a sumelor de la bugetul de stat destinate finanţării Programului de dezvoltare a infrastructurii şi a unor baze sportive din spaţiul rural pentru perioada 2006-2009”. Suma de 435 mii lei a fost recuperată operativ;

4) Alte abateri constatate, în sumă totală de 104 mii lei, au fost constatate la U.A.T. Municipiul Galaţi şi reprezintă:

- spor de mobilitate şi spor de confidenţialitate (acordate consilierilor juridici), în sumă de 29 mii lei, precum şi plata unor ore suplimentare în afara duratei normale a timpului de lucru, în sumă de 8 mii lei, acordate cu încălcarea prevederilor art. 50 din Legea-cadru nr. 330/2009 privind salarizarea unitară a personalului plătit din fonduri publice şi ale art. 11 din Legea nr. 329/2009 privind reorganizarea unor autorităţi şi instituţii publice, raţionalizarea cheltuielilor publice, susţinerea mediului de afaceri şi respectarea acordurilor-cadru cu Comisia Europeană şi Fondul Monetar Internaţional;

- spor de până la 75% la salariul de bază, în sumă totală de 67 mii lei, a fost asimilat cu „majorarea de până la 75% a salariului de bază pentru stimularea financiară a personalului care gestionează fonduri comunitare”, spor care nu este prevăzut de actele normative în domeniu (Legea nr. 490/2004 privind stimularea financiară a personalului care gestionează fonduri comunitare, Legea nr. 339/2007 privind promovarea aplicării strategiilor de management de proiect la nivelul unităţilor administrativ-teritoriale judeţene şi locale şi O.U.G. nr. 35/11.04.2009 privind reglementarea unor măsuri financiare în domeniul cheltuielilor de personal în sectorul bugetar etc.)

5) Nerespectarea reglementărilor legale referitoare la achiziţiile publice, în sumă totală de 25 mii lei, a fost constatată la U.A.T. Comunele Oancea (22 mii lei) şi Băneasa (3 mii lei).

4.3.4. Abateri de la legalitate şi regularitate care nu au determinat producerea de prejudicii Abaterile de la legalitate şi regularitate care nu au determinat producerea de prejudicii, pe

categorii de abateri, se prezintă sintetic astfel: mii lei

Nr. crt.

Categorii de abateri SUMA

1. Constatări privind legalitatea, realitatea şi exactitatea evidenţelor contabile şi a bilanţurilor cont. 494.961

2. Încălcarea prevederilor legale referitoare la administrarea şi gestionarea patrimoniului public şi privat al unităţilor administrativ-teritoriale

110.145

3. Nerespectarea reglementărilor legale referitoare la achiziţii publice 315

TOTAL 1.+2.+3. 605.421

În actele de audit/control întocmite au fost consemnate abateri cu caracter financiar-contabil ce nu au determinat producerea de prejudicii la toate entităţile supuse verificării, cele mai semnificative fiind:

Page 16 of 23

1. constatări privind realitatea, legalitatea şi exactitatea evidenţelor contabile şi a bilanţurilor contabile (494.961 mii lei):

- efectuarea de înregistrări contabile eronate, având drept consecinţă denaturarea veniturilor şi cheltuielilor (la U.A.T. Judeţul Galaţi, Complexul Muzeal de Ştiinţele Naturii Galaţi etc.);

- lipsa documentelor justificative (U.A.T. Comunele Cuca, Suceveni etc.); - lipsa evidenţelor analitice a unor conturi contabile şi necunoaşterea din această cauză a unor

naturi de venituri şi cheltuieli, a obligaţiilor de plată, a creanţelor etc. (Biblioteca Judeţeană V.A. Urechia, U.A.T. Comunele Băleni, Suceveni, Vârlezi, Cavadineşti etc.);

- neconcordanţe între datele din contabilitate şi posturile din bilanţul contabil (U.A.T. Comunele Băneasa, Cuca, Suceveni etc.);

- înregistrarea pe cheltuieli a investiţiilor efectuate la mijloace fixe în scopul modernizării cu care, potrivit legii, trebuia majorată valoarea de intrare a mijloacelor fixe (Centrul Financiar nr. 4 – Liceul Teoretic „Dunărea” Galaţi, U.A.T. Comuna Băleni, Cuca şi Fundeni);

- neîntocmirea registrelor contabile conform prevederilor legale (U.A.T. Comuna Băleni); - alte nereguli (situaţiile financiare trimestriale şi anuale nu cuprind anexe la situaţiile financiare,

care includ politici contabile şi note explicative – Biblioteca Judeţeană V.A. Urechia Galaţi, neutilizarea documentelor justificative, de ex. note de intrare-recepţie, bonuri de consum la Primăria comunei Oancea şi Biblioteca V.A. Urechia Galaţi etc.);

2. nerespectarea prevederilor legale referitoare la administrarea şi gestionarea patrimoniului public şi privat al statului (110.167 mii lei), cele mai semnificative fiind:

- neinventarierea anuală a patrimoniului sau efectuarea inventarierii anuale a patrimoniului prin nerespectarea în totalitate a prevederilor legale (U.A.T. Comuna Suceveni, Cuca, Oancea, Băleni, Vârlezi, Biblioteca Judeţeană V.A. Urechia Galaţi, Centrul Financiar nr. 33 – Şcoala nr. 11 „Mihail Sadoveanu” Galaţi etc.)

- neefectuarea reevaluării patrimoniului dispusă prin acte normative sau reevaluarea patrimoniului fără respectarea prevederilor legale (U.A.T. Ghidigeni, Brăhăşeşti, Slobozia Conachi, Priponeşti, Băleni, Biblioteca Judeţeană V.A. Urechia Galaţi etc.);

3. nerespectarea reglementărilor legale referitoare la achiziţii publice (315 mii lei) s-a constatat la Centrul Financiar nr. 33 – Şcoala nr. 11 „Mihail Sadoveanu” Galaţi, Centrul Financiar nr. 4 – Liceul Teoretic „Dunărea” Galaţi şi la Grupul Şcolar „Sfânta Maria” Galaţi, în sensul că nu au fost emise autorizaţii de construire pentru amenajarea/construirea terenurilor de sport aflate atât pe domeniul public sau privat al U.A.T. Municipiul Galaţi, cât şi pe domeniul privat al unor persoane fizice şi juridice (în unele cazuri existând şi solicitări pentru emiterea autorizaţiei de construire din partea unor persoane fizice şi juridice, fără ca acestea să fie emise).

Unele unităţi şcolare cu/fără personalitate juridică au încheiat contracte de parteneriat public-privat sau de închiriere, după caz, a terenurilor de sport aflate în incinta unităţilor de învăţământ, fără acordul/avizul ordonatorului principal de credite, Primăria municipiului Galaţi, ca deţinătoare a domeniului public sau privat şi, respectiv, al ordonatorului secundar de credite, Inspectoratul Şcolar al Judeţului Galaţi, după caz. De asemenea, unele unităţi şcolare nu au dispus şi luat măsurile legale în vederea recuperării cheltuielilor/plăţilor efectuate cu utilităţile aferente (efectuate în contul unor terţe persoane fizice sau persoane juridice, afectându-se astfel cheltuielile de la bugetul local). Pentru respectarea Dispoziţiei Primarului mun. Galaţi nr. 6810/2010, organele de specialitate s-au rezumat doar la aplicarea de sancţiuni contravenţionale (amenzi) în 10 cazuri, în sumă totală de 10.000 lei.

4.4. Principalele constatări rezultate din acţiunile de control desfăşurate la nivelul societăţilor comerciale din subordinea/coordonarea unităţilor administrativ-teritoriale

Prin Programul de activitate al Camerei de Conturi a judeţului Galaţi pe anul 2010 s-au prevăzut şi realizat 4 acţiuni de control, respectiv „Controlul situaţiei, evoluţiei şi modului de administrare a patrimoniului public şi privat al unităţii administrativ-teritoriale de către societăţile comerciale cu capital integral sau majoritar al unităţii administrativ-teritoriale” la 4 societăţi comerciale, 2 din subordinea/coordonarea U.A.T. Judeţul Galaţi (S.C. Drumuri şi Poduri S.A. Galaţi şi S.C. Consproiect S.A. Galaţi), respectiv 2 din subordinea/coordonarea U.A.T. Municipiul Galaţi (S.C. Apă-Canal S.A. Galaţi şi S.C. Apaterm S.A. Galaţi).

Page 17 of 23

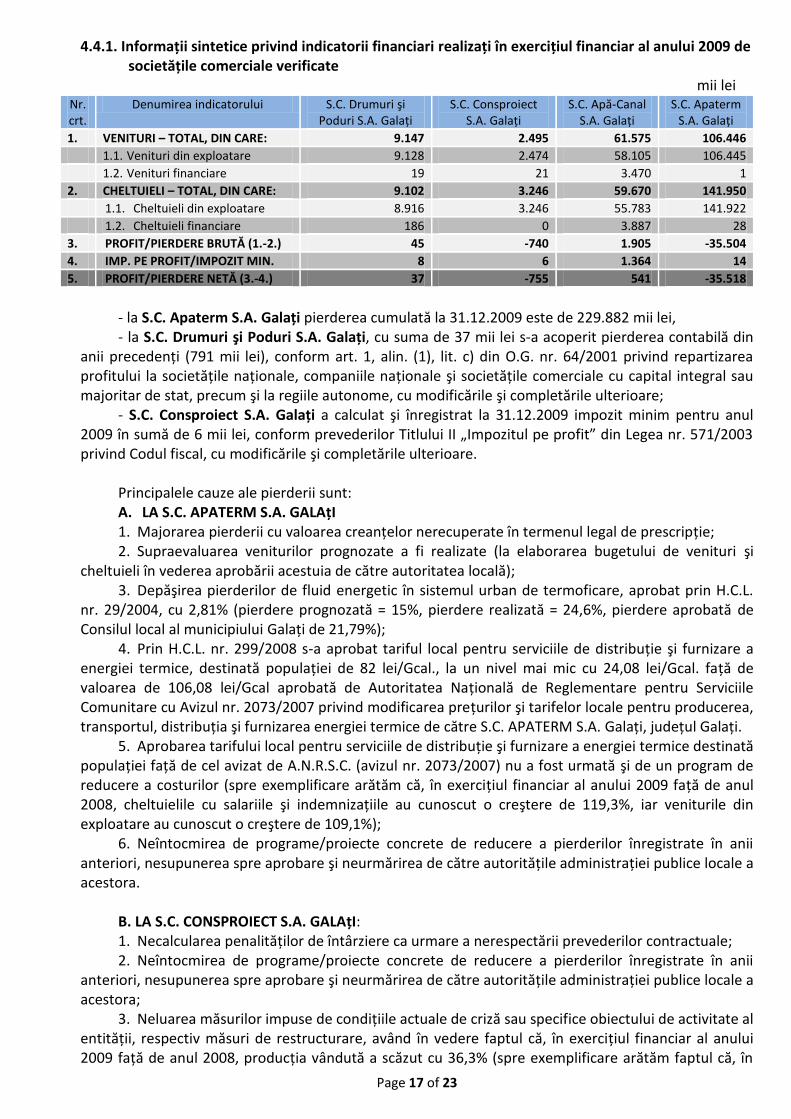

4.4.1. Informaţii sintetice privind indicatorii financiari realizaţi în exerciţiul financiar al anului 2009 de societăţile comerciale verificate

mii lei Nr. crt.

Denumirea indicatorului S.C. Drumuri şi Poduri S.A. Galaţi

S.C. Consproiect S.A. Galaţi

S.C. Apă-Canal S.A. Galaţi

S.C. Apaterm S.A. Galaţi

1. VENITURI – TOTAL, DIN CARE: 9.147 2.495 61.575 106.446

1.1. Venituri din exploatare 9.128 2.474 58.105 106.445

1.2. Venituri financiare 19 21 3.470 1

2. CHELTUIELI – TOTAL, DIN CARE: 9.102 3.246 59.670 141.950

1.1. Cheltuieli din exploatare 8.916 3.246 55.783 141.922

1.2. Cheltuieli financiare 186 0 3.887 28

3. PROFIT/PIERDERE BRUTĂ (1.-2.) 45 -740 1.905 -35.504

4. IMP. PE PROFIT/IMPOZIT MIN. 8 6 1.364 14

5. PROFIT/PIERDERE NETĂ (3.-4.) 37 -755 541 -35.518

- la S.C. Apaterm S.A. Galaţi pierderea cumulată la 31.12.2009 este de 229.882 mii lei, - la S.C. Drumuri şi Poduri S.A. Galaţi, cu suma de 37 mii lei s-a acoperit pierderea contabilă din

anii precedenţi (791 mii lei), conform art. 1, alin. (1), lit. c) din O.G. nr. 64/2001 privind repartizarea profitului la societăţile naţionale, companiile naţionale şi societăţile comerciale cu capital integral sau majoritar de stat, precum şi la regiile autonome, cu modificările şi completările ulterioare;

- S.C. Consproiect S.A. Galaţi a calculat şi înregistrat la 31.12.2009 impozit minim pentru anul 2009 în sumă de 6 mii lei, conform prevederilor Titlului II „Impozitul pe profit” din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare.

Principalele cauze ale pierderii sunt: A. LA S.C. APATERM S.A. GALAţI 1. Majorarea pierderii cu valoarea creanţelor nerecuperate în termenul legal de prescripţie; 2. Supraevaluarea veniturilor prognozate a fi realizate (la elaborarea bugetului de venituri şi

cheltuieli în vederea aprobării acestuia de către autoritatea locală); 3. Depăşirea pierderilor de fluid energetic în sistemul urban de termoficare, aprobat prin H.C.L.

nr. 29/2004, cu 2,81% (pierdere prognozată = 15%, pierdere realizată = 24,6%, pierdere aprobată de Consilul local al municipiului Galaţi de 21,79%);

4. Prin H.C.L. nr. 299/2008 s-a aprobat tariful local pentru serviciile de distribuţie şi furnizare a energiei termice, destinată populaţiei de 82 lei/Gcal., la un nivel mai mic cu 24,08 lei/Gcal. faţă de valoarea de 106,08 lei/Gcal aprobată de Autoritatea Naţională de Reglementare pentru Serviciile Comunitare cu Avizul nr. 2073/2007 privind modificarea preţurilor şi tarifelor locale pentru producerea, transportul, distribuţia şi furnizarea energiei termice de către S.C. APATERM S.A. Galaţi, judeţul Galaţi.

5. Aprobarea tarifului local pentru serviciile de distribuţie şi furnizare a energiei termice destinată populaţiei faţă de cel avizat de A.N.R.S.C. (avizul nr. 2073/2007) nu a fost urmată şi de un program de reducere a costurilor (spre exemplificare arătăm că, în exerciţiul financiar al anului 2009 faţă de anul 2008, cheltuielile cu salariile şi indemnizaţiile au cunoscut o creştere de 119,3%, iar veniturile din exploatare au cunoscut o creştere de 109,1%);

6. Neîntocmirea de programe/proiecte concrete de reducere a pierderilor înregistrate în anii anteriori, nesupunerea spre aprobare şi neurmărirea de către autorităţile administraţiei publice locale a acestora.

B. LA S.C. CONSPROIECT S.A. GALAţI: 1. Necalcularea penalităţilor de întârziere ca urmare a nerespectării prevederilor contractuale; 2. Neîntocmirea de programe/proiecte concrete de reducere a pierderilor înregistrate în anii

anteriori, nesupunerea spre aprobare şi neurmărirea de către autorităţile administraţiei publice locale a acestora;

3. Neluarea măsurilor impuse de condiţiile actuale de criză sau specifice obiectului de activitate al entităţii, respectiv măsuri de restructurare, având în vedere faptul că, în exerciţiul financiar al anului 2009 faţă de anul 2008, producţia vândută a scăzut cu 36,3% (spre exemplificare arătăm faptul că, în

Page 18 of 23

anul 2008, ponderea salariilor şi indemnizaţiilor a fost 63,9% în venituri din exploatare şi cheltuieli de exploatare, iar în anul 2009 ponderea acestora în venituri din exploatare este de 84,9% şi în cheltuieli de exploatare este de 64,7%; numărul mediu de salariaţi a crescut în anul 2009 faţă de 2008 a crescut de la 48 la 51 de persoane; scăderea numărului de comenzi).

4.4.2. Structura şi valoarea abaterilor constatate Acţiunile de control tematic desfăşurate la nivelul celor 4 operatori economici care se regăsesc în

sfera de activitate a administraţiei publice locale au identificat cazuri de nerespectare a reglementărilor legale, constatându-se abateri şi nereguli care au generat fie venituri suplimentare cuvenite bugetelor publice şi bugetelor proprii, fie prejudicierea acestora şi a patrimoniului propriu al unităţilor administrativ-teritoriale sau au influenţat calitatea gestiunii economico-financiare a entităţilor verificate.

mii lei

nr. crt.

Categorii Estimări abateri

Accesorii Total

abateri Sume încasate/

recuperate % de recuperare

din estimări

1 Venituri suplimentare 2.182 2.402 4.584 1.590 34,7

2 Prejudicii estimate 431 3 434 0 0

3 Abateri financiar-contabile 31.729 0 31.729 - -

Total sume 34.342 2.405 36.747 1.590 31,7

4.4.3. Abateri generatoare de venituri suplimentare Principalele abateri care au generat identificarea veniturilor suplimentare sunt: 1. Necalcularea penalităţilor de întârziere ca urmare a nerespectării prevederilor contractuale la

S.C. Consproiect S.A. Galaţi; 2. Necalcularea, neînregistrarea în evidenţa contabilă a obligaţiilor faţă de bugetul general

consolidat al statului, reprezentând dobânzi şi penalităţi datorate pentru neplata la termen a obligaţiilor salariaţilor (stopaj la sursă) şi a obligaţiilor datorate de angajator, la S.C. Apaterm S.A. Galaţi, precum şi necalcularea, nereţinerea şi nevirarea impozitului pe venit şi a contribuţiilor sociale aferente tichetelor cadou la S.C. Consproiect S.A. Galaţi;

3. Neplata la termenele legale a obligaţiilor reţinute de la salariaţi şi a obligaţiilor datorate de angajator în contul bugetului general consolidat al statului, la S.C. Apaterm S.A. Galaţi;

4. Nestabilirea, nedeclararea şi neachitarea impozitului pe profit aferent cheltuielilor nedeductibile fiscal la S.C. Apă-Canal S.A. Galaţi, precum şi Diminuarea nelegală a obligaţiei de plată a TVA către bugetul de stat, cauzată de efectuarea de înregistrări contabile eronate la S.C. Apaterm S.A. Galaţi.

4.4.4. Abateri de la legalitate şi regularitate generatoare de prejudicii Principalele categorii de abateri generatoare de prejudicii sunt:

1. Acceptarea la plată a cheltuielilor de asfaltare şi montare de borduri pe un teren ce nu aparţine entităţii, la S.C. Apaterm S.A. Galaţi;

2. Nerespectarea prevederilor legale referitoare la acordarea unor drepturi salariale membrilor din conducerea entităţilor, membrilor Consiliului de administraţie şi membrilor Comisiei de cenzori, a cheltuielilor de deplasare şi a cheltuielilor cu pregătirea profesională, la S.C. Apaterm S.A. Galaţi, precum şi efectuarea de cheltuieli/plăţi de personal către membrii din conducerea entităţii, care nu au fost prevăzute în contractele individuale de muncă (primă de vacanţă, primă pentru ziua de naştere, tichete cadou, tichete de masă), la S.C. Consproiect S.A. Galaţi.

3. Prescrierea dreptului la acţiune, având drept obiect patrimonial recuperarea unor creanţe la S.C. Apaterm S.A. Galaţi

4.4.5. Abateri de la legalitate şi regularitate care nu au determinat producerea de prejudicii Principalele categorii de abateri care nu au determinat producerea de prejudicii sunt:

Nevalorificarea rezultatelor operaţiunii de inventariere anuală a patrimoniului, în conformitate cu prevederile legale la S.C. Consproiect S.A. Galaţi, precum şi neinventarierea creanţelor (clienţi) şi a investiţiilor în curs de execuţie la S.C. Apaterm S.A. Galaţi;

Page 19 of 23

Neefectuarea reevaluării activelor fixe corporale potrivit legii la S.C. Drumuri şi Poduri S.A. Galaţi;

Neîntocmirea documentelor necesare pentru obţinerea certificatului de atestare a dreptului de proprietate (terenuri), la S.C. Drumuri şi Poduri S.A. Galaţi;

La stabilirea profitului impozabil şi a impozitului pe profit, S.C. Apă-Canal S.A. Galaţi nu a luat în considerare la calculul cheltuielilor nedeductibile din punct de vedere fiscal toată valoarea pierderii ce excede limita aprobată, respectiv şi pierderea de 867 mii lei (luând în calcul numai valoarea pierderii de 424 mii lei);

Neefectuarea evaluării creanţelor cu ocazia inventarierii şi/sau la închiderea exerciţiului financiar la S.C. Apaterm S.A. Galaţi;

Neorganizarea şi neconducerea contabilităţii analitice a debitelor reprezentând cheltuieli de judecată stabilite prin sentinţe judecătoreşti la S.C. Apaterm S.A. Galaţi;

Nerespectarea clauzelor din contractul de închiriere încheiat cu Centrul Cultural „Dunărea de Jos” Galaţi de către S.C. Consproiect S.A. Galaţi;

Alte nereguli referitoare la aplicarea prevederilor OUG nr. 79/2008 privind unele măsuri economico-financiare la nivelul operatorilor economici, cu modificările şi completările ulterioare etc.) la S.C. Apaterm S.A. Galaţi, S.C. Consproiect S.A. Galaţi şi S.C. Apă-Canal S.A. Galaţi;

Neîndeplinirea măsurilor legale pentru încasarea creanţelor la S.C. Consproiect S.A. Galaţi şi la S.C. Apaterm S.A. Galaţi.

4.4.6. Concluziile şi cauzele care au generat abaterile constatate Ca o concluzie generală, abaterile şi neregulile constatate la aceste entităţi controlate au avut

drept cauze acţiuni sau inacţiuni ale autorităţilor administraţiei publice locale şi conducătorilor societăţilor comerciale sau ale salariaţilor răspunzători de îndeplinirea sarcinilor de serviciu ce le reveneau potrivit reglementărilor privind organizarea şi funcţionarea entităţilor controlate.

Identificarea unor abateri sau nereguli, în parte sau la toate entităţile controlate sau în acelaşi domeniu, reliefează lipsa de claritate a normelor, normativelor, procedurilor interne elaborate în ceea ce priveşte legalitatea, realitatea şi exactitatea evidenţelor contabile, cu consecinţe asupra calităţii gestiunii economico-financiare a entităţilor verificate, constatându-se în cele mai multe cazuri că:

- nu sunt respectate clauzele din contractele comerciale încheiate; - nu se urmăreşte încasarea debitelor, creanţelor; - nu există concordanţă în evidenţele contabile şi actele normative referitoare la patrimoniu; - înregistrări contabile eronate; - inventarierea bunurilor patrimoniale s-a făcut fără înregistrarea în contabilitate a rezultatelor; - nerespectarea prevederilor legale referitoare la reevaluarea activelor şi pasivelor; - nerespectarea prevederilor legale referitoare la acordarea unor drepturi salariale membrilor din

conducerea entităţilor, membrilor Consiliului de administraţie şi membrilor Comisiei de cenzori, a cheltuielilor de deplasare şi a cheltuielilor cu pregătirea profesională.

CAP. V: ASPECTE PRIVIND EVALUAREA ACTIVITĂŢII DE CONTROL FINANCIAR PREVENTIV PROPRIU ŞI DE AUDIT INTERN A ENTITĂŢILOR VERIFICATE

Cele mai relevante aspecte, ca urmare a evaluării activităţii de control financiar preventiv propriu

şi de audit public intern ale persoanelor juridice controlate/auditate, grupate după frecvenţa acestora ori după impactul asupra calităţii gestiunii economico-financiare pe tipuri de abateri şi pe entităţi, se prezintă după cum urmează:

din 41 de entităţi la care s-au efectuat misiuni de audit/control, 19 entităţi nu au elaborat Codul controlului intern, cuprinzând standardele de management/control intern şi pentru dezvoltarea sistemelor de control managerial, astfel că nu au înfiinţat şi nu au dezvoltat sistemul de control managerial adaptat la specificul entităţii, aşa cum se prevede prin Ordinul M.F.P. nr. 946/2005 pentru aprobarea Codului controlului intern, cuprinzând standardele de management/control intern la entităţile publice şi pentru dezvoltarea sistemelelor de control managerial, cu modificările şi

Page 20 of 23

completările ulterioare (Biblioteca Judeţeană V.A. Urechia, Primăriile comunelor Băleni, Brăhăşeşti, Cerţeşti, Cosmeşti, Costache Negri, Ghidigeni, Fundeni, Ghidigeni, Movileni, Oancea, Priponeşti, Rădeşti, Slobozia-Conachi, Smulţi, Suceveni, Valea Mărului, Serviciul Public „Administrarea Domeniului Public” Galaţi, Centrul Financiar nr. 4 – Liceul Teoretic „Dunărea” Galaţi, S.C. Consproiect S.A. Galaţi);

referitor la abaterile privind controlul financiar preventiv propriu: a) exercitarea formală a controlului financiar preventiv propriu, prin acordarea de viză pe

proiecte de operaţiuni care nu întrunesc condiţiile de regularitate, legalitate şi încadrare în prevederile bugetare aprobate, conform dispoziţiilor pct. 1 din Ordinul M.F.P. nr. 522/2003 pentru aprobarea Normelor metodologice privind exercitarea controlului financiar preventiv, cu modificările şi completările ulterioare, s-a constatat la toate entităţile verificate/auditate;

b) nu a fost actualizată decizia privind organizarea şi exercitarea controlului financiar preventiv, referitoare la numirea persoanei care exercită viza CFP (U.A.T. Comuna Băleni);

c) acordarea vizei de control financiar preventiv unor proiecte de operaţiuni neînsoţite de avizele prevăzute de pct. 5.2. şi pct. 5.6. din Ordinul MFP nr. 522/2003 privind organizarea şi exercitarea controlului financiar preventiv, cu modificările şi completările ulterioare (Centrul Financiar nr. 33 - Şcoala nr. 11 „Mihail Sadoveanu” Galaţi etc.);

d) nesupunerea controlului financiar preventiv a unor proiecte de operaţiuni prevăzute în cadrul general aprobat prin Ordinul MFP nr. 522/2003 (S.C. Apaterm S.A. Galaţi, U.A.T. Comuna Cuca etc.);

cele mai semnificative constatări referitoare la organizarea şi exercitarea activităţii de audit public intern:

a) din cele 25 de unităţi administrativ-teritoriale la care s-au efectuat acţiuni de control/audit (care trebuiau, conform legii, să-şi organizeze activitatea de audit public intern), la un număr de 11 ordonatori principali de credite a fost organizată şi exercitată această activitate, iar la un număr de 14 nu a fost exercitată această activitate (U.A.T. Comunele Bălăşeşti, Bălăbăneşti, Băneasa, Cavadineşti, Cerţeşti, Costache Negri, Fundeni, Oancea, Rădeşti, Slobozia-Conachi, Suceveni, Vârlezi, Valea Mărului, Vlădeşti).

Ca urmare a măsurilor dispuse în urma verificărilor efectuate, a abaterilor de la legalitate şi regularitate constatate, în anul 2010 şi în anii precedenţi, în semestrul II al anului 2010, din cele 66 de unităţi administrativ-teritoriale numai la U.A.T. Comuna Oancea nu a fost organizată nici până în prezent activitatea de audit public intern;

b) la U.A.T. Municipiul Galaţi s-au constatat nereguli referitoare la organizarea şi exercitarea auditului public intern, după cum urmează:

entitatea gestioneaza fonduri publice semnificative cu un nivel ridicat de complexitate a activităţii, dar are o capacitate de audit limitata, respectiv:

- 10 posturi normate de auditori publici interni; - 7 posturi vacante; - 3 posturi ocupate, din care un auditor şi-a depus dosarul de pensionare, iar un post este de

referent. în procesul de implementare a planului strategic şi anual există activităţi/entităţi subordonate

care nu au fost cuprinse în procesul de auditare (învăţământ – 42 de centre financiare; cultură, recreere, religie – 5 entităţi; asigurări şi asistenţă socială - 6 entităţi; sănătate - 8 entităţi; alte servicii publice, societăţi comerciale şi regii autonome de interes local);

urmare neasigurării numărului normat de auditori publici interni, planificarea strategică nu poate asigura o imagine de perspectivă globală a întregii activităţi pe o perioadă medie de timp, astfel încât munca de audit intern să fie focalizată către probleme importante şi cu impact major asupra realizării obiectivelor entităţii;

din cele 6 misiuni de audit planificate au fost realizate un număr de 3 misiuni, în urma cărora au fost elaborate un număr de 3 recomandări, din care au fost implementate 2 recomandări;

prin Raportul privind activitatea de audit intern la nivelul administraţiilor publice locale ale judeţului Galaţi pe anul 2009, întocmit în conformitate cu prevederile legale (Ordinul MFP nr. 768/2003 privind delegarea unor atributii de către U.C.A.A.P.I. structurilor de audit din cadrul DGFP judeţene şi DGFP a municipiului Bucureşti) de către Serviciul de Audit Public Intern din cadrul DGFP Galaţi, s-a

Page 21 of 23

menţionat faptul că Primăria municipiului Galaţi a solicitat aviz pentru şef de serviciu audit public intern după angajare, fără respectarea prevederilor art. 10.2 din Legea 672/2002 privind auditul public intern;

atât în cursul anilor 2008-2009, cât şi în perioada anterioară şeful Serviciului de audit public intern din cadrul Primăriei municipiului Galati a întocmit şi depus primarului unităţii administrativ-teritoriale un număr de 8 informări/referate cu privire la completarea acestui serviciu cu numărul de posturi aprobat prin organigramă, cărora nu li s-a dat importanţa necesară, ordonatorul de credite şi compartimentul Resurse Umane neluând măsurile impuse, dat fiind situaţia acestui serviciu.

c) la U.A.T. Comuna Costache Negri, activitatea de audit public intern nu a fost organizată, independent de celelalte activităţi, în cadrul unui compartiment în subordinea directă a conducătorului instituţiei publice-primar (acesta fiind în subordinea şefului compartimentului financiar-contabil), nu s-au analizat atribuţiile postului de auditor intern referitoare la exercitarea prerogativelor de putere publică de cel puţin 70% din acestea (art. 2, alin. (3), art. 107 şi art. 111 din Legea nr. 188/1999 privind Statutul funcţionarilor publici, cu modificările şi completările ulterioare) şi, după caz, nu s-au luat măsuri ca postul respectiv să fie stabilit ca funcţie publică. Auditorul public intern nu a elaborat Carta auditului public intern, Planul de audit şi documentele de valorificare nu au fost întocmite în conformitate cu prevederile legale, iar Normele metodologice proprii de audit intern nu au fost avizate de Serviciul de Audit Public Intern din cadrul Direcţiei Finanţelor Publice Galaţi.

CAP. VI: CONCLUZII ŞI RECOMANDĂRI

CONCLUZII: Abaterile de la legalitate şi regularitate şi neregulile constatate au avut ca efect producerea de

prejudicii în gestionarea resurselor publice, nevirarea în totalitate şi la termenele legale a obligaţiilor fiscale, precum şi reflectarea nereală a patrimoniului public în situaţiile financiare anuale auditate, probând o insufiecientă preocupare din partea entităţilor pentru asigurarea acureteţei datelor din situaţiile financiare şi pentru un management guvernat de buna gestiune economico-financiară, întrucât:

organizarea şi exercitarea controlului financiar preventiv propriu şi a auditului intern şi-au atins rareori scopul, deoarece nu au dat asigurări şi nici consiliere conducerii pentru buna administrare a patrimoniului public şi privat, a veniturilor şi cheltuielilor publice, constatându-se că nu au fost respectate în totalitate prevederile legale cu privire la organizarea acestui tip de control, cel mai important aspect constatat la U.A.T. comunale fiind nesepararea atribuţiilor persoanelor care exercită controlul financiar preventiv de cele ale persoanelor care erau implicate în operaţiunile supuse acestui control;

disfuncţionalităţile în angajarea cheltuielilor şi efectuarea plăţilor s-au datorat în cele mai multe cazuri neelaborării bugetului de venituri şi cheltuieli pe resurse certe, ca urmare a neanticipării realiste a veniturilor proprii şi apelării la fonduri din partea administraţiei publice centrale;

controlul intern nu este perceput ca un ansamblu al politicilor şi procedurilor ce trebuie implementate de către managementul şi personalul entităţilor publice, în vederea furnizării de asigurări rezonabile pentru atingerea obiectivelor entităţii publice într-un mod economic, eficient şi eficace, protejarea bunurilor, prevenirea şi depistarea fraudelor şi greşelilor şi producerea în timp util de informaţii de încredere, referitoare la segmentul financiar şi de management. O cauză principală rezidă din faptul că nu au fost puse în aplicare prevederile Ordinului MFP nr. 946/2005 pentru aprobarea Codului controlului intern, cuprinzând standardele de management/control intern la entităţile publice şi pentru dezvoltarea sistemelor de control managerial. Astfel, în majoritatea cazurilor, riscul de control a fost apreciat la un nivel crescut, iar procedurile de audit au fost extinse;

s-au acordat unele drepturi de natură salarială, fără respectarea prevederilor legale care le reglementeză (o serie de drepturi de natură salarială au fost acordate prin Contracte/Acorduri colective de muncă, invocându-se dreptul la negociere în detrimentul dispoziţiilor legale sau care exced cadrul legal şi ca urmare a faptului că nu a fost stabilit un sistem suplu şi transparent de salarizare);

primăriile comunale şi-au organizat servicii publice (apă, canal, pieţe, salubritate, păşune etc.), care sunt vitale pentru activitatea economico-socială a comunităţilor locale, fără însă a organiza activităţi de monitorizare şi control, prin stabilirea unor structuri distincte învestite cu competenţe

Page 22 of 23

reale şi asigurate cu resurse necesare îndeplinirii sarcinilor (regulamente, manuale de proceduri), astfel încât să poată să fie în măsură a emite pretenţii către partenerii contractuali;

nu a fost respectată legislaţia privind achiziţiile publice;

au fost efectuate plăţi fără documente justificative care să ateste realitatea şi exactitatea sumelor datorate;

nu au fost respectate prevederile legale şi procedurile cu privire la angajarea, lichidarea, ordonanţarea şi plata cheltuielilor;

nu au fost respectate prevederile legale referitoare la administrarea şi gestionarea patrimoniului public şi privat al statului şi unităţilor administrativ-teritoriale;

obligaţiile înregistrate în evidenţa fiscală nu concordă cu obligaţiile declarate de persoanele fizice şi persoanele juridice;

nu au fost verificate de organele de inspecţie fiscală toate obligaţiile datorate bugetelor unităţilor administrativ-teritoriale de contribuabili;

s-au abordat superficial regulile şi activităţile privind inventarierea patrimoniului;

s-a constatat o lipsă de interes în clarificarea situaţiei bunurilor din proprietatea publică. RECOMANDĂRI:

îmbunătăţirea activităţii de programare bugetară, atât a veniturilor bugetare, cât şi a cheltuielilor publice, printr-o evaluare şi fundamentare corecte a acestora. În acest sens, autorităţile şi instituţiile publice, precum şi operatorii economici din subordinea/coordonarea acestora, trebuie să elaboreze politici publice în fiecare domeniu şi să le evalueze impactul bugetar, astfel încât să poată fi incluse în cadrul multianual, iar alocările anuale să fie temeinic fundamentate;

îmbunătăţirea activităţii administraţiei publice locale în evaluarea veniturilor, urmărirea încasării acestora pe parcursul execuţiei bugetare;