caja rural de ahorro y credito credinka … · emite el programa el cual fue probado al 31 de...

TRANSCRIPT

CAJA RURAL DE AHORRO Y CREDITO CREDINKA

Informe complementario de acuerdo con la Resolución SBS N° 17026-2010 y modificatorias

31 de diciembre de 2013

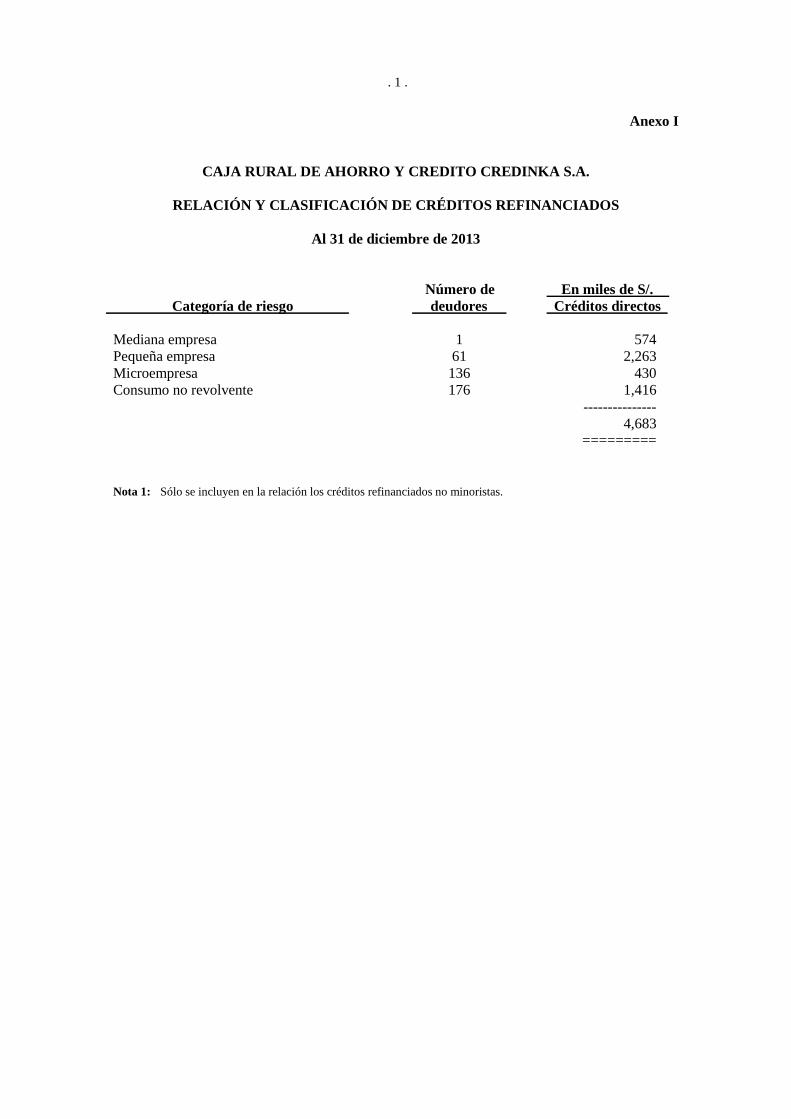

. 1 .

Anexo I

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

RELACIÓN Y CLASIFICACIÓN DE CRÉDITOS REFINANCIADOS

Al 31 de diciembre de 2013

Categoría de riesgo Número de

deudores En miles de S/. Créditos directos

Mediana empresa 1 574 Pequeña empresa 61 2,263 Microempresa 136 430 Consumo no revolvente 176 1,416 --------------- 4,683 =========

Nota 1: Sólo se incluyen en la relación los créditos refinanciados no minoristas.

. 2 .

Anexo II

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

Relación de Créditos Directos y Contingentes, Criticados y Clasificados por Categorías

Al 31 de diciembre de 2013

Créditos directos Créditos indirectos M.N. M.E. Total M.N. M.E. Total

Total general S/.(000) US$(000) S/.(000) S/.(000) S/.(000) US$(000) S/.(000) S/.(000) S/.(000)

I. CREDITOS CON PROBLEMA

POTENCIAL

Montalvo Ing. Contratistas Gen. SAC 127 - - 127 - - - - 127 Corporación Kayser SAC 318 - - 318 - - - - 318 Urrutia Mellado Maria Carmen 265 - - 265 - - - - 265

II. CREDITOS DEFICIENTES

Neica S.A. - - - - 1,220 - - 1,220 1,220 ------------ ------------ ----------- ------------ ------------- ----------- ------------ ------------ ------------

Total 710 - - 710 1,220 - - 1,220 1,930 ======= ======= ======= ======= ======== ======= ======== ======= =======

Notas: 1. Este anexo incluye la relación de los prestatarios individuales de créditos corporativos, a grandes y a medianas empresas que han sido criticados; los cuales formaron parte de la muestra evaluada en la

auditoría. Dichos clientes fueron seleccionados de acuerdo con los criterios indicados en el Anexo IV. Cabe señalar que la muestra evaluada al 31 de diciembre de 2013, se encontraba conformada en un 73% por clientes clasificados en la categoría de “Normal” (medido en base al saldo de créditos directos e indirectos).

2. Los créditos presentados incluyen intereses diferidos en los casos que son aplicables. 3. Al 31 de diciembre de 2013, la Caja tiene provisiones para créditos directos y contingentes por aproximadamente miles de S/. 18,014, ver nota 7 a los estados financieros.

. 3 .

Anexo III

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

RELACIÓN DE CRÉDITOS DIRECTOS OTORGADOS A PERSONAS NATURALES Y JURÍDICAS VINCULADAS A LA FINANCIERA

Al 31 de diciembre de 2013

En miles de S/.

Nombre del deudor Créditos Créditos

Total Directos Contingentes

Coopac Efide 4 - 4 Central de Coop. Cocla Ltda. 281 1 - 1

------------ ----------- ------------

5 - 5

======= ======= =======

Notas:

1. De acuerdo con la legislación peruana, los préstamos otorgados a partes vinculadas no

pueden efectuarse en condiciones más favorables que las que una entidad financiera otorga al público en general. La Gerencia de la Caja considera que ha cumplido con todos los requerimientos establecidos en los dispositivos legales vigentes para las transacciones con entidades o personas vinculadas.

Asimismo, los financiamientos otorgados a personas vinculadas no deben exceder el 30% del patrimonio efectivo de la empresa. Al 31 de diciembre de 2013, la Caja cumple con dicho límite legal.

2. Los créditos directos se presentan netos de intereses diferidos, según la modalidad del crédito

otorgado.

. 4 .

Anexo IV 1 de 3

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

ALCANCE DE LA REVISION DE LA CARTERA DE CREDITOS Y CRITERIOS

UTILIZADOS PARA LA SELECCIÓN DE LOS CLIENTES EVALUADOS Alcance Evaluación del cumplimiento de los requerimientos establecidos por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS) en la Resolución SBS N° 11356-2008 y modificatorias, en relación con la evaluación y clasificación del deudor y la exigencia de provisiones al 31 de diciembre de 2013. El alcance porcentual de la cartera analizada es el siguiente: (a) Cartera no minorista (créditos corporativos, a grandes empresas y a medianas empresas -

directos e indirectos):

Nuestro alcance se efectuó sobre un 33.89% de créditos de la cartera no minorista, como se muestra en el cuadro siguiente:

Créditos directos: 32.39% del saldo de la cartera no minorista. Crèditos indirectos: 1.50% del saldo de la cartera no minorista

(b) Cartera minorista (créditos a pequeñas empresas, a microempresas, consumo revolvente, consumo no revolvente y créditos hipotecarios para vivienda). Análisis de la metodología y funcionamiento del sistema operativo que realiza el cálculo automático de las provisiones para esta cartera.

Criterios considerados para la selección de la muestra evaluada

Cartera no minorista Para determinar la muestra de créditos no minorista a ser examinados se consideraron los siguientes criterios:

(a) El resultado de nuestra evaluación del control interno en la función de otorgamiento y

administración de créditos. (b) El resultado de los análisis efectuados, con participación de la Gerencia y funcionarios del

Área de Riesgos, para identificar las características generales y variables más importantes que afectan la cartera de créditos.

(c) El resultado de nuestra revisión del sistema de clasificación de créditos de la Caja y los

informes producidos por Auditoría Interna; así como los informes recibidos de la SBS y los créditos que dicha entidad consideró de riesgo elevado en sus visitas de inspección.

. 5 .

Anexo IV 2 de 3

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

ALCANCE DE LA REVISION DE LA CARTERA DE CREDITOS Y CRITERIOS

UTILIZADOS PARA LA SELECCIÓN DE LOS CLIENTES EVALUADOS (CONTINUACIÓN)

(d) La selección de los créditos no minoristas representativos, considerando los siguientes

factores: - Importancia relativa de la deuda. - Sectores económicos que atraviesan situaciones especiales que puedan derivar en una

situación económica difícil. - Características de las garantías recibidas y su suficiencia.

Los saldos del 100% por ciento de la cartera no minorista al 31 de diciembre de 2013 se conciliaron con el Anexo 5 presentado a la SBS y con los registros contables a esa fecha. Adicionalmente, se verificó que dicha información coincida con el listado detallado que produce el sistema revisado. En base a lo anterior, seleccionamos nuestra muestra de acuerdo con los criterios de la metodología de Caipo y Asociados S. Civil de R.L., firma miembro de KPMG International, y que son consistentes con las Normas Internacionales de Auditoría aprobadas para su aplicación en Perú por la Junta de Decanos de Colegios de Contadores Públicos de Perú. Por esta muestra, revisamos la adecuada clasificación crediticia conforme según a los parámetros establecidos en la Resolución SBS N° 11356-2008 y modificatorias, y realizamos el recálculo de las provisiones para incobrabilidad de créditos al 31 de diciembre de 2013. Cartera minorista Considerando que la clasificación de la cartera de créditos minorista se determina tomando en cuenta principalmente la capacidad de pago del deudor medido en función a los días de atraso, así como la clasificación del deudor en otras empresas del sistema financiero, y que el cálculo de provisión se realiza en forma automática; el enfoque para revisar la correcta clasificación crediticia de estos deudores fue el siguiente: (a) A través de nuestros especialistas en tecnología de la información revisamos que la Caja

cuente con controles internos adecuados para realizar modificaciones en los sistemas operativos utilizados en la determinación de la clasificación de su cartera de crédito, verificando que no se han realizado modificaciones durante el año 2013 que afecten el proceso automático de determinación de la clasificación.

(b) En base a los resultados obtenidos del trabajo indicado en el párrafo anterior, que muestran

controles generales adecuados sobre los sistemas de créditos de la Caja, se realizó lo siguiente: (i) se obtuvo en medios magnéticos la base de datos de la cartera de créditos minorista al 31 de diciembre de 2013, y (ii) se efectuaron pruebas de sumas de saldos en un ambiente independiente a través de software de auditoría, con la finalidad de verificar la integridad de la información y probar que el sistema realiza las sumas y agrupaciones de las clasificaciones según las normas de la SBS.

. 6 .

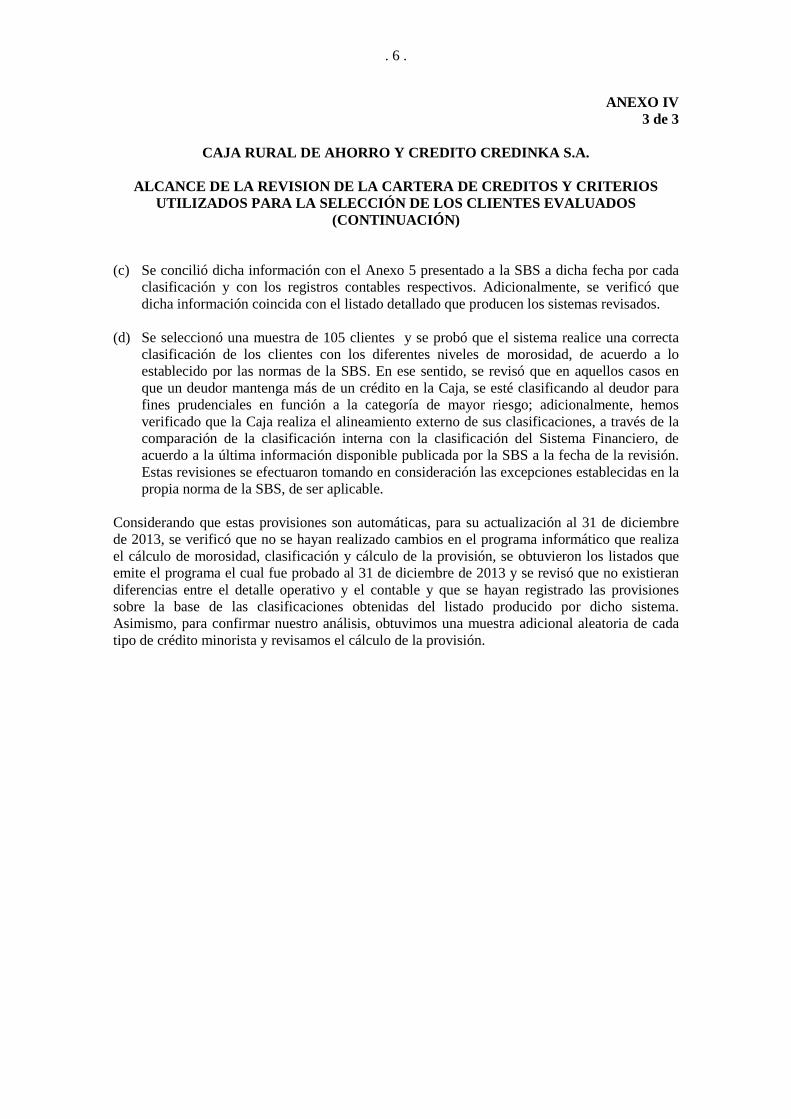

ANEXO IV 3 de 3

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

ALCANCE DE LA REVISION DE LA CARTERA DE CREDITOS Y CRITERIOS

UTILIZADOS PARA LA SELECCIÓN DE LOS CLIENTES EVALUADOS (CONTINUACIÓN)

(c) Se concilió dicha información con el Anexo 5 presentado a la SBS a dicha fecha por cada

clasificación y con los registros contables respectivos. Adicionalmente, se verificó que dicha información coincida con el listado detallado que producen los sistemas revisados.

(d) Se seleccionó una muestra de 105 clientes y se probó que el sistema realice una correcta

clasificación de los clientes con los diferentes niveles de morosidad, de acuerdo a lo establecido por las normas de la SBS. En ese sentido, se revisó que en aquellos casos en que un deudor mantenga más de un crédito en la Caja, se esté clasificando al deudor para fines prudenciales en función a la categoría de mayor riesgo; adicionalmente, hemos verificado que la Caja realiza el alineamiento externo de sus clasificaciones, a través de la comparación de la clasificación interna con la clasificación del Sistema Financiero, de acuerdo a la última información disponible publicada por la SBS a la fecha de la revisión. Estas revisiones se efectuaron tomando en consideración las excepciones establecidas en la propia norma de la SBS, de ser aplicable.

Considerando que estas provisiones son automáticas, para su actualización al 31 de diciembre de 2013, se verificó que no se hayan realizado cambios en el programa informático que realiza el cálculo de morosidad, clasificación y cálculo de la provisión, se obtuvieron los listados que emite el programa el cual fue probado al 31 de diciembre de 2013 y se revisó que no existieran diferencias entre el detalle operativo y el contable y que se hayan registrado las provisiones sobre la base de las clasificaciones obtenidas del listado producido por dicho sistema. Asimismo, para confirmar nuestro análisis, obtuvimos una muestra adicional aleatoria de cada tipo de crédito minorista y revisamos el cálculo de la provisión.

. 7 .

Anexo V 1 de 2

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

REQUERIMIENTO DE PATRIMONIO EFECTIVO POR RIESGOS DE CRÉDITO,

MERCADO Y OPERACIONAL Y CÁLCULO DEL LÍMITE GLOBAL

Al 31 de diciembre de 2013

En miles de S/. Activos y

contingentes ponderados Requerimiento

por riesgo

patrimonial Requerimiento de Patrimonio Efectivo por Riesgo de

Crédito (a) 442,265 44,227

---------------- ---------------

Requerimiento de Patrimonio Efectivo por Riesgo de Mercado

Método Estándar (i) 1,256 126

---------------- ---------------

Riesgo de Tasa de Interés 299 30 Riesgo de Precio - - Riesgo Cambiario 957 96 Riesgo de Commodities - -

Método de Modelos Internos (ii) VAR Total - -

Promedio VAR últimos 60 días útiles - - Factor - -

---------------- ---------------

Total Requerimiento de Patrimonio Efectivo por Riesgo de Mercado (i) +(ii) = (b) 1,256 126

---------------- ---------------

Requerimiento de Patrimonio Efectivo por Riesgo Operacional

Método del Indicador Básico 57,179 5,718 Método Estándar Alternativo - - Métodos Avanzados - -

---------------- ---------------

Total Requerimiento de Patrimonio Efectivo por Riesgo Operacional (c) 57,179 5,718

========= =========

Requerimiento de Patrimonio Efectivo Total (a)+(b)+(c)

50,070

=========

. 8 .

Anexo V 2 de 2

CAJA RURAL DE AHORRO Y CREDITO S.A.

REQUERIMIENTO DE PATRIMONIO EFECTIVO POR RIESGOS DE CRÉDITO,

MERCADO Y OPERACIONAL Y CÁLCULO DEL LÍMITE GLOBAL (CONTINUACIÓN)

Al 31 de diciembre de 2013

(V) Patrimonio Efectivo

En miles de S/.

Asignado a cubrir Riesgo de Crédito 50,667 Asignado a cubrir Riesgo de Mercado 144 Asignado a cubrir Riesgo Operacional 6,551 --------------- Total Patrimonio Efectivo de Nivel 1 (i) 57,362 --------------- Asignado a cubrir Riesgo de Crédito 7,848 Asignado a cubrir Riesgo de Mercado 22 Asignado a cubrir Riesgo Operacional 1,015 --------------- Total Patrimonio Efectivo de Nivel 2 (ii) 8,885 --------------- Asignado a cubrir Riesgo de Mercado - --------------- Total Patrimonio Efectivo de Nivel 3 (iii) - --------------- Total Patrimonio Efectivo (i)+(ii)+(iii) 66,247

========= (VI) Ratio de Capital Global (%) 13.23

. 9 .

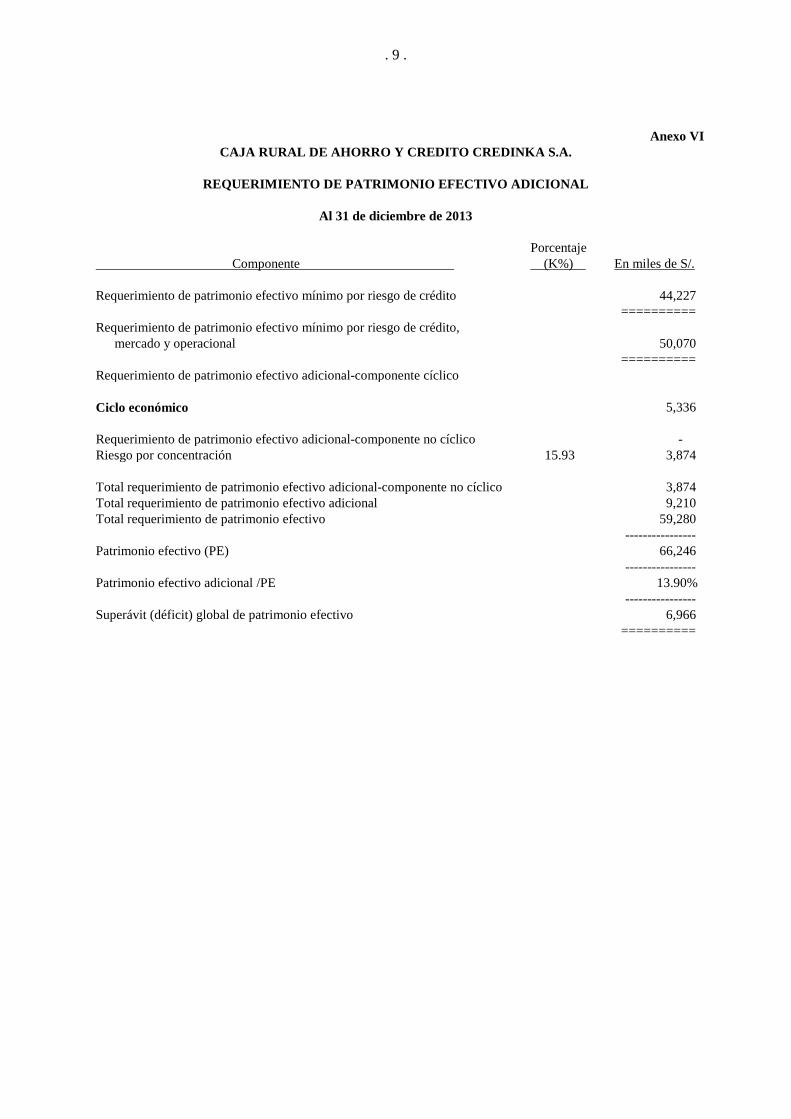

Anexo VI

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

REQUERIMIENTO DE PATRIMONIO EFECTIVO ADICIONAL

Al 31 de diciembre de 2013

Porcentaje Componente (K%)

En miles de S/.

Requerimiento de patrimonio efectivo mínimo por riesgo de crédito 44,227 ========== Requerimiento de patrimonio efectivo mínimo por riesgo de crédito,

mercado y operacional 50,070 ========== Requerimiento de patrimonio efectivo adicional-componente cíclico Ciclo económico 5,336 Requerimiento de patrimonio efectivo adicional-componente no cíclico - Riesgo por concentración 15.93 3,874 Total requerimiento de patrimonio efectivo adicional-componente no cíclico 3,874 Total requerimiento de patrimonio efectivo adicional 9,210 Total requerimiento de patrimonio efectivo 59,280 ---------------- Patrimonio efectivo (PE) 66,246 ---------------- Patrimonio efectivo adicional /PE 13.90% ---------------- Superávit (déficit) global de patrimonio efectivo 6,966 ==========

. 10 .

Anexo VII 1 de 3

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

POSICIÓN MENSUAL DE LIQUIDEZ (PROMEDIO MENSUAL)

Al 31 de diciembre de 2013

1.-Ratio de liquidez-Moneda Nacional

En miles de S/.

Promedios mensuales ,calculados sobre saldos diarios (Nota 2) Activos Líquidos Enero Febrero Marzo Abril Mayo Junio Julio Agosto Setiembre Octubre Noviembre

Diciembre

1101+110701 Caja y fondos fijos 5,332 5,089 5,354 5,347 6,110 6,572 5,983 6,412 6,643 6,474 5,957 5,785 1102+1103+110802+110803 Bancos y otras instituciones financieras del país 58,673 60,579 56,060 53,212 57,452 49,699 50,123 58,809 45,598 47,895 48,947 50,758 1200-2200 Fondos Interbancarios netos deudores - - - - - - - - - - - - 13020101+1302010901+13020201+

1304010101+13040102+13040104+ 1304010901+13040201+ 13080201(p)+13080202(p)+ 13080401(p)+13080402(p)

Títulos representativos del deuda del gobierno central y títulos emitidos por el Banco Central - - - - - - - 789 7,749 10,185 10,218 9,470

13020501(p)+13020503(p)+13040501 (p)+13040503(p)+13080205(p)+13080405(p)

Certificados de depósitos negociables y certificados bancarios - - - - - - - - - - - -

------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- -------------

Total (a) 64,005 65,668 64,412 58,560 63,562 56,271 56,106 66,009 59,990 64,553 65,122 66,013

------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- -------------

2101+2104+2301+2105-210502(p)-210503(p)-210504+210801+210804+230801

Obligaciones a la vista, obligaciones con instituciones recaudadoras de tributos, y obligaciones relacionadas con inversiones negociables y a vencimiento 348 71 29 40 36 30 33 41 38 38 38 67

2200-1200 Fondos interbancarios netos acreedores - - - 676 3,834 2,257 15,043 20,841 9,387 10,323 80 3,194 2102+2302+210802+230802 Obligaciones por cuenta de ahorros 50,391 57,890 56,075 55,509 59,721 65,445 59,514 60,436 59,742 65,234 70,425 65,776 2103-

210305+2303+210803(p)+230803 Obligaciones por cuentas a plazo 131,470 127,231 128,401 128,075 137,469 127,379 126,267 132,067 136,281 129,792 141,188 140,142 2401-240103-

240104+2402+2403+2406+240801 (p) +240802+240803+240806

Adeudos y Obligaciones financ a CP ins del país y ext. 6,755 5,174 5,187- 8,261- 11, 602 10,045 12,631 12,401 17,430 22,152 22,245 25,260

2800 Valores, títulos y obligaciones en circulación - - - - - - - - - - - 6,423

------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- -------------

Total (b) 188,964 190,366 189,693 191,952 212,662 205,158 213,488 225,786 222,881 227,538 233,977 240,862

------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- -------------

Ratio de Liquidez { (a) / (b) } * 100 33.87 34.50 32,37 30.51 29.89 27.43 26.28 29.24 27 28.37 27.83 27.41

Activos líquidos ajustados por Recursos prestados (c) 64,005 65,667 64,412 58,560 63,562 56,271 56,106 66,009 59,990 57,315 61,042 66,013

Pasivos de corto plazo ajustado por recursos prestados (d) 188,964 190,365 189,693 191,952 212,662 205,158 213,488 225,786 222,881 220,300 229,896 240,862

------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- -------------

Ratio de liquidez ajustado por recursos prestados { (c) / (d) } * 100 33.87 34.50 32,37 30.51 29.89 27.43 26.28 29.24 27 26.02 26.55 27.41

. 11 .

Anexo VII 2 de 3

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

Posición mensual de liquidez (promedio mensual) (continuación)

Al 31 de diciembre de 2013

2.-Ratio de liquidez-Moneda extranjera

En miles de S/.

Promedios mensuales ,calculados sobre saldos diarios (Nota 2) Activos Líquidos Enero Febrero Marzo Abril Mayo Junio Julio Agosto Setiembre Octubre Noviembre

Diciembre

1101+110701 Caja y fondos fijos 508 547 491 517 582 559 606 633 561 575 516 492 1102+1103+110802+110803 Bancos y otras instituciones financieras del país 3,189 3,126 3,942 4,806 4,060 4,990 5,998 6,827 6,292 5,661 7,003 7,258

110401+110804(p)- Bancos y otras instituciones del exterior de

primera Categoría - - - - - - - - - - - - 1200-2200 Fondos Interbancarios netos deudores - - - - - - - - - - - -

------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- -------------

Total (a) 3,697 3,673 4,433 5,324 4,642 5,549 6,604 7,460 6,854 6,236 7,519 7,750

------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- -------------

2101+2104+2301+2105-210502(p)-210503(p)-210504+210801+210804+230801

Obligaciones a la vista, obligaciones con instituciones recaudadoras de tributos, y obligaciones relacionadas con inversiones negociables y a vencimiento 4 - - - 759 - 3 6 2 - - -

2200-1200 Fondos interbancarios netos acreedores - - - - 487 - 1,306 - -0 - - 113 2102+2302+210802+230802 Obligaciones por cuenta de ahorros 1,709 1,717 1,852 1,858 2,032 1,936 1,984 2,171 2,059 2,423 2,419 2,691 2103-210305+2303+210803(p)+230803 Obligaciones por cuentas a plazo 6,476 6,183 5,622 6,236 7,480 6,854 6,722 6,795 6,485 6,757 6,790 7,193

Adeudos y Oblig. financieras a CP con inst del país y exr - - - - - - - - - - - -

Adeudos y obligaciones financieras a corto plazo con instituciones del exterior 7 3 16 31 46 53 21 32 41 66 95 725

2404+2405+2407+240804+240805+240807 Valores, títulos y obligaciones en circulación - - - - - - - - - - - 227

2800

------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- -------------

Total (b) 8,190 7,903 7,491 8,125 10,046 8,842 10,037 9,004 8,587 9,247 9,304 10,948

------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- -------------

Ratio de liquidez { (a) / (b) } * 100 45.14 46.47 59.17 65.52 46.21 62.75 65.80 82.85 79.81 67.44 80.81 70.78

Activos líquidos ajustados por recursos

prestados 3,697 3,673 4,433 5,324 4,642 5,549 6,604 7,460 6,854 6,236 7.519 7,750

Pasivos de corto plazo ajustado por recursos

prestados (d) 8,190 7,904 7,491 8,125 10,046 8,842 10,037 9,004 8,587 9,247 9,304 10,949

------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- ------------- -------------

Ratio de liq. ajustado por RP { (a) / (b) } * 100 45.14 46.47 59.17 65.32 46.21 62.75 65.80 82.85 79.81 67.44 80.81 70.78

. 12 .

Anexo VII

3 de 3

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

POSICIÓN MENSUAL DE LIQUIDEZ (PROMEDIO MENSUAL) (CONTINUACIÓN)

Notas:

1. De acuerdo con la Resolución SBS N° CR 148-2001 vigente hasta noviembre 2013, las entidades financieras deberán mantener ratios de liquidez superiores o iguales a 8% y 20% en moneda nacional y moneda extranjera, De acuerdo con la Resolución SBS N° 9075-2012 vigente a partir de diciembre de 2013, los bancos deberán mantener los ratios de liquidez superiores o iguales al 8 y 20 por ciento en moneda nacional y extranjera, respectivamente. Asimismo, el ratio de de inversiones liquidas en moneda nacional superior o igual al 5 por ciento, y el ratio de cobertura de liquidez superior o igual al 100 por ciento en moneda nacional y extranjera, teniendo este último un plazo de adecuación a partir de enero 2014.

2. Las cifras presentadas en este anexo corresponden a aquellas consignadas en los respectivos informes mensuales. Los detalles mensuales han sido informados a la SBS a través de los Anexos 15-A y 15-B y 15-C por el mes de diciembre. Durante el ejercicio 2013, la Caja ha mantenido ratios de liquidez promedio mensuales superiores a los mínimos establecidos por la SBS.

3. Como parte de la revisión de los ratios de liquidez, hemos obtenido y leído los manuales de

políticas y procedimientos relacionados con la administración de riesgo de mercado y de liquidez que la Caja ha desarrollado. Como resultado de dicha lectura, no hemos tomado conocimiento de asuntos de importancia que afecten la gestión de liquidez de la Caja.

. 13 .

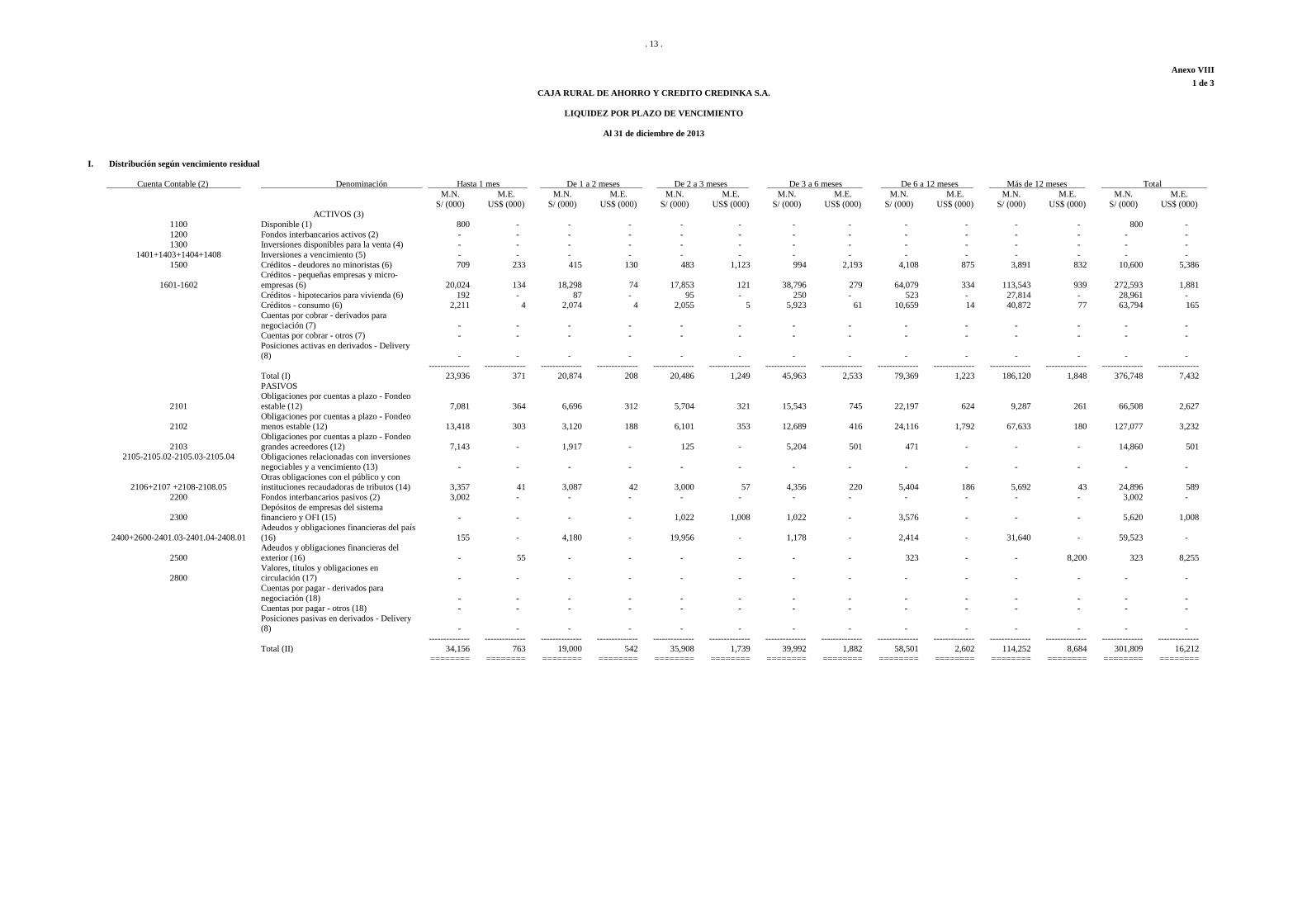

Anexo VIII 1 de 3

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

LIQUIDEZ POR PLAZO DE VENCIMIENTO

Al 31 de diciembre de 2013

I. Distribución según vencimiento residual

Cuenta Contable (2) Denominación Hasta 1 mes De 1 a 2 meses De 2 a 3 meses De 3 a 6 meses De 6 a 12 meses Más de 12 meses Total M.N. M.E. M.N. M.E. M.N. M.E. M.N. M.E. M.N. M.E. M.N. M.E. M.N. M.E. S/ (000) US$ (000) S/ (000) US$ (000) S/ (000) US$ (000) S/ (000) US$ (000) S/ (000) US$ (000) S/ (000) US$ (000) S/ (000) US$ (000) ACTIVOS (3)

1100 Disponible (1) 800 - - - - - - - - - - - 800 - 1200 Fondos interbancarios activos (2) - - - - - - - - - - - - - - 1300 Inversiones disponibles para la venta (4) - - - - - - - - - - - - - -

1401+1403+1404+1408 Inversiones a vencimiento (5) - - - - - - - - - - - - - - 1500 Créditos - deudores no minoristas (6) 709 233 415 130 483 1,123 994 2,193 4,108 875 3,891 832 10,600 5,386

1601-1602 Créditos - pequeñas empresas y micro-empresas (6) 20,024 134 18,298 74 17,853 121 38,796 279 64,079 334 113,543 939 272,593 1,881

Créditos - hipotecarios para vivienda (6) 192 - 87 - 95 - 250 - 523 - 27,814 - 28,961 - Créditos - consumo (6) 2,211 4 2,074 4 2,055 5 5,923 61 10,659 14 40,872 77 63,794 165

Cuentas por cobrar - derivados para negociación (7) - - - - - - - - - - - - - -

Cuentas por cobrar - otros (7) - - - - - - - - - - - - - -

Posiciones activas en derivados - Delivery (8) - - - - - - - - - - - - - -

-------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- Total (I) 23,936 371 20,874 208 20,486 1,249 45,963 2,533 79,369 1,223 186,120 1,848 376,748 7,432 PASIVOS

2101 Obligaciones por cuentas a plazo - Fondeo estable (12) 7,081 364 6,696 312 5,704 321 15,543 745 22,197 624 9,287 261 66,508 2,627

2102 Obligaciones por cuentas a plazo - Fondeo menos estable (12) 13,418 303 3,120 188 6,101 353 12,689 416 24,116 1,792 67,633 180 127,077 3,232

2103 Obligaciones por cuentas a plazo - Fondeo grandes acreedores (12) 7,143 - 1,917 - 125 - 5,204 501 471 - - - 14,860 501

2105-2105.02-2105.03-2105.04

Obligaciones relacionadas con inversiones negociables y a vencimiento (13) - - - - - - - - - - - - - -

2106+2107 +2108-2108.05 Otras obligaciones con el público y con instituciones recaudadoras de tributos (14) 3,357 41 3,087 42 3,000 57 4,356 220 5,404 186 5,692 43 24,896 589

2200 Fondos interbancarios pasivos (2) 3,002 - - - - - - - - - - - 3,002 -

2300 Depósitos de empresas del sistema financiero y OFI (15) - - - - 1,022 1,008 1,022 - 3,576 - - - 5,620 1,008

2400+2600-2401.03-2401.04-2408.01 Adeudos y obligaciones financieras del país (16) 155 - 4,180 - 19,956 - 1,178 - 2,414 - 31,640 - 59,523 -

2500 Adeudos y obligaciones financieras del exterior (16) - 55 - - - - - - 323 - - 8,200 323 8,255

2800 Valores, títulos y obligaciones en circulación (17) - - - - - - - - - - - - - -

Cuentas por pagar - derivados para negociación (18) - - - - - - - - - - - - - -

Cuentas por pagar - otros (18) - - - - - - - - - - - - - -

Posiciones pasivas en derivados - Delivery (8) - - - - - - - - - - - - - -

-------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- Total (II) 34,156 763 19,000 542 35,908 1,739 39,992 1,882 58,501 2,602 114,252 8,684 301,809 16,212 ======== ======== ======== ======== ======== ======== ======== ======== ======== ======== ======== ======== ======== ========

. 14 .

Anexo VIII 2 de 3

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

LIQUIDEZ POR PLAZO DE VENCIMIENTO

Al 31 de diciembre de 2013

II. Distribución según supuestos

Cuenta Contable (2) Denominación Hasta 1 mes De 1 a 2 meses De 2 a 3 meses De 3 a 6 meses De 6 a 12 meses Más de 12 meses Total M.N. M.E. M.N. M.E. M.N. M.E. M.N. M.E. M.N. M.E. M.N. M.E. M.N. M.E. S/ (000) US$ (000) S/ (000) US$ (000) S/ (000) US$ (000) S/ (000) US$ (000) S/ (000) US$ (000) S/ (000) US$ (000) S/ (000) US$ (000) ACTIVOS (3)

1110-1117 Disponible (1) 28,933 5,690 1,769 93 1,692 100 3,401 169 4,697 234 14,329 298 54,821 6,584

1313+1314+1318.03 Inversiones a valor razonable con cambios en resultados (3) 10,702 - - - - - - - - - - - 10,702 -

1315 Inversiones disponibles para la venta (4) - - - - - - 476 - - - - - 476 - 1401+1403+1404+1408 Créditos - deudores no minoristas(6) - - - - - - - - - - - - - - 1411.05+1411.06+1411.07+1411.08+1411.09+1411.10+1411.11+1411.12+1413.07+1413.08+1413.10+1413.11+1413.12+1414.05+1414.06+1414.07+1414.08+1414.09+1414.10+1414.11+1414.12+1418

Créditos - pequeñas empresas y micro-empresas (6) - - - - - - - - - - - - - -

Créditos - hipotecarios para vivienda (6) - - - - - - - - - - - - - - Créditos - consumo (6) - - - - - - - - - - - - - -

1512 Cuentas por cobrar - derivados para negociación (7) - - - - - - - - - - - - - -

1510-1512 Cuentas por cobrar - otros (7) 3,698 12 784 4 280 2 840 5 - - - - 5,602 23

1601-1602 Posiciones activas en derivados - Delivery (8) - - - - - - - - - - - - - -

Contingentes (9) - - - - - - - - - - - - - - -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- Total (III) 43,333 5,702 2,553 97 1,972 102 4,717 174 4,697 234 14,329 298 71,601 6,607 PASIVOS

2101 Obligaciones a la vista - Fondeo estable (10) 83 - - - - - - - - - - - 83 -

Obligaciones a la vista - Fondeo menos estable (10) - - - - - - - - - - - - - -

Obligaciones a la vista - Fondeo grandes acreedores (10) - - - - - - - - - - - - - -

2102 Obligaciones por cuentas de ahorro - Fondeo estable (11) 1,710 178 759 80 555 52 - - - - 45,229 1,074 48,253 1,384

Obligaciones por cuentas de ahorro - Fondeo menos estable (11) 8,301 790 3,438 327 2,638 251 - - - - 4,163 64 18,540 1,432

Obligaciones por cuentas de ahorro - Fondeo grandes acreedores (11) 305 29 - - - - - - - - - - 305 29

2103 Obligaciones por cuentas a plazo - Fondeo estable (12) 2,170 142 547 44 586 41 - - - - 23,740 1,686 27,043 1,913

Obligaciones por cuentas a plazo - Fondeo menos estable (12) 334 121 93 45 88 37 - - - - 3,462 - 3,977 203

Obligaciones por cuentas a plazo - Fondeo grandes acreedores (12) - - - - - - - - - - - - - -

Obligaciones relacionadas con inversiones negociables y a vencimiento (13) - - - - - - - - - - - - - -

Otras obligaciones con el público y con instituciones recaudadoras de tributos (14) 1,238 - - - - - 274 - - - - - 1,512 -

Depósitos de empresas del sistema financiero y OFI (15) - - - - - - - - - - - - - -

Cuentas por pagar - derivados para negociación (18) - - - - - - - - - - - - - -

Cuentas por pagar - otros (18) 2,325 121 501 23 286 8 465 13 - - - - 3,577 165

Posiciones pasivas en derivados - Delivery (8) - - - - - - - - - - - - - -

Contingentes (19) - - - - - - - - - - - - - - -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- -------------- Total (IV) 16,466 1,381 5,338 519 4,153 389 739 13 - - 76,594 2,824 103,290 5,126 ======== ======== ======== ======== ======== ======== ======== ======== ======== ======== ======== ======== ======== ======== Brecha total (III) - (IV) 16,647 3,928 ( 911) ( 757) ( 17,603) ( 778) 9,950 812 25,565 (1,146) 9,603 (9,363) 43,251 (7,304) Brecha acumulada (V) 16,647 3,928 15,736 3,170 (1,867) 2,393 6,482 7,036 57,014 4,849 86,791 (13,211) 180,803 8,165 25.21% 16.62% 23.83% 13.42% -2.83% 10.13% -4.14% 8.44% 1.71% 7.77% 12.24% 13.56% 35.38% 11.81%

. 15 .

Anexo VIII 3 de 3

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

LIQUIDEZ POR PLAZO DE VENCIMIENTO (CONTINUACIÓN)

Al 31 de diciembre de 2013

Indicadores % Venc. ≤ 30 días Total Deuda con 10 mayores acreedores / Total acreedores 2.51 21.19 Deuda con 10 principales depositantes / Total depósitos 4.69 12.01 Deuda con 20 principales depositantes / Total depósitos 4.72 17.10 Deuda con 20 mayores acreedores / Total acreedores 4.10 28.29 Deuda con 10 principales depositantes / Promedio mensual de activos líquidos 19.55 50.05 Depósitos del sector público / Total de depósitos - 2.47 En el anexo IX adjunto se describe el alcance del examen en relación a los anexos de liquidez por plazos de vencimiento. De acuerdo con la Circular SBS N° CR-0148-2001 vigente hasta noviembre 2013, entraría en vigencia la Resolución SBS N° 9075-2012 vigente a partir de diciembre de 2013, los siguientes criterios han sido utilizados para la preparación de este anexo: 1. El anexo considera las partidas contables que inciden en la liquidez de la Caja, no

considera el activo fijo y el patrimonio por su carácter permanente. En todos los casos se ha considerado el tiempo real que falta para el vencimiento de las cuentas y no los plazos contratados inicialmente. En el caso de vencimientos no contractuales, se ha estimado el vencimiento esperado de acuerdo al análisis de las tendencias pasadas, según la metodología informada a la SBS.

2. Los conceptos que guardan correspondencia con las cuentas contables del Manual de

Contabilidad presentan los mismos saldos que éstas. Los que no tengan contrapartida coinciden con los estimados de la propia Caja o con los saldos presentados en los anexos y/o reportes enviados a la SBS.

3. Las cuentas del activo corresponden a saldos brutos, excepto para las cuentas por cobrar,

que se presentan netas de provisiones.

4. No se considera aquellos valores y títulos de disponibilidad restringida (ni sus rendimientos devengados ni sus provisiones) otorgados en operaciones de reporte o pactos de recompra.

5. No se han considerado los saldos vencidos y/o en cobranza judicial.

6. Para el cálculo de este indicador se considera el patrimonio efectivo del mes anterior a la

fecha indicada en el encabezado de este anexo.

7. Para el cálculo de este indicador se considera como deuda con acreedores a los depósitos y adeudados.

. 16 .

Anexo IX 1 de 2

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

ALCANCE DEL EXAMEN DE LOS AUDITORES INDEPENDIENTES EN

RELACIÓN A LOS ANEXOS DE LIQUIDEZ POR PLAZOS DE VENCIMIENTO

La revisión de los cuadros de liquidez por plazos de vencimiento se realizó en el ámbito de la auditoría de los estados financieros de la Caja al 31 de diciembre de 2013, utilizando exclusivamente los procedimientos que se indican a continuación: Se obtuvieron los siguientes documentos preparados por la Caja, de acuerdo con los requisitos de la Circular SBS Nº CR-0148-2001 vigente hasta noviembre 2013; Resolución SBS N° 9075-2012 vigente a partir de diciembre 2013: • Manual de políticas y procedimientos sobre la administración de la liquidez de la Caja,

según lo dispuesto en el artículo 8º del Reglamento de Riesgos de Mercado. • Informe sobre la metodología, criterios y supuestos utilizados para efectuar las estimaciones

requeridas en la elaboración de los Anexos N° 16-A, “Cuadro de liquidez por plazos de vencimiento” y N° 16-B, “Simulación de escenario de estrés y plan de contingencia”, reportado a la SBS.

• Plan de contingencias desarrollado por la Caja para administrar situaciones de eventual falta

de liquidez.

• Informe de Auditoría Interna Nº 044-2013-UAI-CREDINKA del 18 de noviembre de 2013, Asunto “Nivel de cumplimiento y políticas y procedimientos para la gestión de liquidez”.

Leímos los documentos indicados anteriormente y realizamos indagaciones limitadas con la Gerencia sobre: (a) Las políticas y criterios utilizados para la administración de la liquidez de la Caja. (b) La inclusión de los aspectos mínimos que debe contener el plan de contingencias

desarrollado por la Caja, de acuerdo a lo establecido en el numeral 4 de la Circular SBS N° CR-0148-2001 articulo 24 de la Resolución SBS N° 9075-2012.

(c) El soporte informático utilizado.

(d) La metodología, criterios y supuestos utilizados por la Caja en la elaboración del Anexo N° 16-A.

Discutimos con la Gerencia los criterios utilizados para preparar el Anexo N° 16-B, “Simulación de escenario de estrés y plan de contingencia”. De acuerdo con la Gerencia, los criterios utilizados en la preparación de dicho Anexo permiten evaluar adecuadamente un eventual escenario de crisis de liquidez para la Caja. Obtuvimos las actas del Comité de Riesgos (ALCO), emitidas durante el año terminado el 31 de diciembre de 2013.

. 17 .

Anexo IX 2 de 2

CAJA RURAL DE AHORRO Y CREDITO S.A.

ALCANCE DEL EXAMEN DE LOS AUDITORES INDEPENDIENTES EN

RELACIÓN A LOS ANEXOS DE LIQUIDEZ POR PLAZOS DE VENCIMIENTO (CONTINUACIÓN)

Obtuvimos el Anexo Nº 16 -A, “Cuadro de liquidez por plazos de vencimiento” al 30 de setiembre y 31 de diciembre de 2013 y el Anexo N° 16-B, “Simulación de escenario de estrés y plan de contingencia” al 30 de setiembre y 31 de diciembre de 2013; y ejecutamos los siguientes procedimientos: • Prueba de sumas de totales.

• Cotejamos los totales de activos y pasivos por rubro, con los respectivos saldos del balance

de comprobación y/o reportes operativos respectivos.

• Verificamos selectivamente, para los meses de setiembre y diciembre de 2013, la utilización de los supuestos indicados en el Informe sobre la metodología, criterios y supuestos para efectuar las estimaciones requeridas en la elaboración del Anexo N° 16-A.

Con base en nuestras indagaciones limitadas y el trabajo descrito en los párrafos anteriores de este Anexo, no llegó a nuestra atención ningún asunto de importancia que indique que, al 31 de diciembre de 2013, la Caja no viene cumpliendo con los lineamientos de la Circular SBS N° CR-0148-2001 Vigente hasta noviembre 2013, Resolución SBS N° 9075-2013 vigente a partir de diciembre 2013 y que deba ser incluido en este informe.

. 18 .

Anexo X 1 de 5

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A. INVERSIONES

Al 31 de diciembre de 2013

Inversiones negociables a valor razonable con cambios en resultados I. Bonos Soberanos de la República del Perú (La compañía no contaba con bonos soberanos vigentes al 31 de diciembre 2013)

Emisor

Tipo dePaís

instrumento

Fecha de Moneda

Cantidad reprecio

Valor nominal

(unidades) Costo

unitario

Valor

total en libros Costo total

Valor amortizado

Deterioro

razonable del valor -

resultados

S/.(000) S/.(000) S/.(000) S/.(000) S/.(000)

- - - - - - - - - - - -

II. Certificados de Depósitos Negociables emitidos por el Banco Central de Reserva del Perú

Emisor

Tipo dePaís

instrumento

Fecha de Moneda

Cantidad reprecio

Valor nominal

(unidades) Costo

unitario

Valor

total en libros Costo total

Valor amortizado

Deterioro

razonable del valor -

resultados

S/.(000) S/.(000) S/.(000) S/.(000) S/.(000)

BCRP Perú CDBCRP Soles 06/02/14 30,000 100 2,948 2,989 2,989 2,988 - BCRP Perú CDBCRP Soles 13/03/14 20,000 100 1,962 1,986 1,985 1,986 - BCRP Perú CDBCRP Soles 12/06/14 40,000 100 3,930 3,934 3,936 3,934 - BCRP Perú CDBCRP Soles 17/02/14 6,000 100 588 597 597 597 - BCRP Perú CDBCRP Soles 06/06/14 12,150 100 1,178 1,196 1,194 1,196 -

---------------- ---------------- ---------------- ----------------

10,702 10,700 10,702 -

========= ========= ========= =========

. 19 .

Anexo X 2 de 5

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A. INVERSIONES (continuación)

Al 31 de diciembre de 2013

Inversiones negociables disponibles para la venta

III. Fondos Mutuos

Emisor Tipo de

País

instrumento Fecha de

Moneda Cantidad

reprecio

Valor nominal

(unidades) Costo

unitario

Valor

total en libros Costo total

Valor amortizado

Deterioro

razonable del valor -

resultados

S/.(000) S/.(000) S/.(000) S/.(000) S/.(000)

NCF FONDOS Perú CPECIA Soles - 4,988.327 95.372 500 476 - 476 -

---------------- ---------------- ---------------- ----------------

476 - 476 -

========= ========= ========= =========

. 20 .

Anexo X 3 de 5

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

INVERSIONES

Al 31 de diciembre de 2013 Notas: 1. Los datos presentados en el presente Anexo corresponden a los incluidos en el Anexo

N° 1 “Inversiones”, subanexos 1-A y 1-B presentados por la Caja a la SBS. Dichos anexos han sido modificados en ciertos aspectos a fin de facilitar la revisión de la información.

2. Ver mayor detalle de estas inversiones en la nota 6 a los estados financieros. 3. Los valores presentados en el presente Anexo se muestran netos de intereses corridos al

31 de diciembre de 2013.

. 21 .

Anexo X 4 de 5

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

Alcance del examen de los auditores independientes

y criterios para la selección de las inversiones evaluadas Alcance porcentual de valuación y existencia de la cartera al 31 de diciembre de 2013 Inversiones a valor razonable con cambios en resultados 100 % Inversiones disponibles para la venta 100 % Procedimientos de auditoría utilizados

Nuestra evaluación de la cartera de inversiones se ha efectuado aplicando los procedimientos de auditoría que se indican a continuación: (a) Lectura de las políticas de riesgos de mercado. (b) Evaluación y comprobación selectiva de los procedimientos establecidos respecto a la

administración de riesgos de mercado en que incurre la Caja.

(c) Revisión del cumplimiento de las leyes, normas y circulares vigentes de la SBS sobre la materia.

(d) Verificamos que la cartera de inversiones no muestre concentraciones en grupos económicos y en sectores o actividades económicas al 31 de diciembre de 2013.

(e) Verificación del saldo según el listado operativo de la cartera de inversiones valorizadas con el correspondiente saldo del mayor general al 31 de diciembre de 2013 y saldos correspondientes al Anexo N° 1 – Inversiones (1-A y 1-B) presentados a la SBS.

(f) Circularización de las inversiones mantenidas en certificados de depósitos emitidos por el BCRP.

(g) Examen de hechos subsecuentes.

. 22 .

Anexo X 5 de 5

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

Alcance del examen de los auditores independientes

y criterios para la selección de las inversiones evaluadas (h) Revisión del proceso y controles relacionados a la actualización del costo amortizado para

los instrumentos representativos de deuda de acuerdo con los criterios establecidos por la SBS.

(i) Evaluación y registro contable de las inversiones mantenidas por la Caja al 31 de diciembre de 2013 y verificación de la determinación de la provisión para desvalorización de inversiones y los resultados no realizados, de acuerdo con los criterios establecidos por la SBS.

(j) Revisión del proceso y controles para el adecuado registro de la utilidad o pérdida generada por las ventas realizadas durante el ejercicio 2013.

. 23 .

Anexo XI

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

LÍMITES GLOBALES E INDIVIDUALES

Al 31 de diciembre de 2013

Alcance Evaluación del cumplimiento de los límites globales e individuales establecidos por la Ley N° 26702, Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS) en sus artículos comprendidos entre el N° 199 hasta el N° 122, y por la Circular SBS N° CR-0204-2005 del 22 de julio de 2005 y modificatorias. Procedimientos Hemos efectuado los siguientes procedimientos: a. Indagamos sobre los procedimientos establecidos por la Caja para asegurar razonablemente

el cumplimiento de los límites globales e individuales. b. Verificamos selectivamente los reportes operativos emitidos por las áreas que administran

los límites globales e individuales al 31 de diciembre de 2013. Verificamos que la información incluida en tales reportes provenga de fuentes confiables y concilie con los registros contables.

c. Inspeccionamos el Informe de Auditoría Interna N° 025-2013-UAI-CREDINKA del 15 de

julio de 2013, Asunto “Evaluación de cumplimiento de los límites operativos globales e individuales, incluye la evaluación de cumplimiento de normas especiales sobre vinculación y grupo económico.”

d. Inspeccionamos y verificamos al 30 de setiembre y al 31 de diciembre de 2013, el cumplimiento de lo establecido en la Ley N° 26702 en cuanto a:

• Límites operativos de la Caja, tanto globales como individuales contenidos en el Reporte

SBS N° 13 Control de Límites Globales e Individuales.

• Verificamos la razonabilidad del monto del patrimonio efectivo, de acuerdo con los criterios establecidos en la Ley N° 26702, Circular SBS N° CR-056-97 y Resolución SBS N° 4729-2009. Para tal efecto hemos inspeccionado el Reporte N° 3 Requerimiento de Patrimonio Efectivo, preparado por la Caja al 30 de setiembre y 31 de diciembre de 2013.

Con base en nuestras indagaciones limitadas y el trabajo descrito en los párrafos anteriores de esta sección, no llegó a nuestra atención ningún asunto de importancia que indique que, a la fecha de este informe, la Caja no cumple con la aplicación de los límites globales e individuales establecidos por la Ley N° 26702, Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la SBS, y que deban ser incluidos en este documento.

. 24 .

Anexo XII 1 de 2

CAJA RURAL DE AHORRO Y CREDITO S.A.

POLÍTICAS Y PROCEDIMIENTOS PARA LA IDENTIFICACIÓN Y ADMINISTRACIÓN DEL RIESGO DE TASA DE INTERÉS

En relación a los procedimientos implementados por la Caja para la administración de su riesgo de tasa de interés, de acuerdo con los requerimientos de la Circular SBS Nº CR-180-2003 “Administración de Riesgo de Tasas de Interés” y su modificatoria, la Resolución SBS N° 7197-2012, vigente a partir de noviembre de 2012, hemos obtenido los siguientes documentos preparados por la Caja: • Políticas y procedimientos sobre la administración del riesgo de tasa de interés, según lo

dispuesto en el artículo 8º del Reglamento de Riesgos de Mercado, incluidos en el Manual de Riesgos de Mercado.

• Informe sobre los supuestos para el cálculo del Anexo Nº 7 “Medición del riesgo de tasa de

interés - (Ganancia en Riesgo y Valor Patrimonial en Riesgo)”, y de los modelos internos. • Informes mensuales de riesgos financieros presentados al Directorio y a la SBS por los

meses de setiembre y diciembre de 2013. • Actas de Directorio comprendidas entre el 1 de enero y el 31 de diciembre de 2013. • Actas del Comité de Riesgos comprendidas entre el 1 de enero y el 31 de diciembre

de 2013. • Informe de auditoría interna N° 045-2013-UAI-CREDINKA del 18 de noviembre de 2013,

Asunto “Nivel de cumplimiento de políticas y procedimientos para la gestión de riesgos de mercado”.

Leímos los documentos indicados anteriormente y realizamos indagaciones limitadas con la Gerencia sobre:

(a) Las políticas y criterios utilizados para la identificación de los riesgos de tasa de interés de

la Caja. (b) Los procedimientos seguidos para garantizar la confiabilidad de la base de datos. (c) El soporte informático utilizado. (d) Los supuestos y parámetros utilizados para los cálculos. Obtuvimos el Anexo N° 7-A “Medición del Riesgo de Tasa de Interés – Ganancias en Riesgo”, y el Anexo N° 7-B “Medición del Riesgo de Tasa de Interés – Valor Patrimonial en Riesgo” al 31 de diciembre de 2013, presentados a la SBS, y ejecutamos los siguientes procedimientos:

• Prueba de sumas de totales.

. 25 .

Anexo XII 2 de 2

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

POLÍTICAS Y PROCEDIMIENTOS PARA LA IDENTIFICACIÓN Y

ADMINISTRACIÓN DEL RIESGO DE TASA DE INTERÉS (CONTINUACIÓN)

• Cotejamos los totales de activos y pasivos por rubro, con los respectivos saldos del balance

de comprobación.

• Verificamos que la Caja esté cumpliendo el límite operativo de exposición del riesgo de tasa de interés al que hace referencia la Circular SBS N° 2087-2001, donde se estipula que el total de ganancias en riesgo no debe ser mayor del 5% del patrimonio efectivo de la Caja.

Como resultado de las indagaciones limitadas que realizamos y de la lectura de los documentos indicados anteriormente, no llegó a nuestra atención ningún asunto de importancia que indique que, a la fecha de este informe, la Caja no cumple con la Circular SBS N° CR-180-2003 que deba ser incluido en este documento.

. 26 .

Anexo XIII

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

POLÍTICAS Y PROCEDIMIENTOS PARA LA IDENTIFICACIÓN Y ADMINISTRACIÓN DEL RIESGO CAMBIARIO

En relación a los procedimientos implementados por la Caja para la administración del riesgo cambiario de acuerdo con los requisitos de la Resolución SBS Nº 1455-2003 del 16 de octubre de 2003 y modificatorias; hemos obtenido los siguientes documentos de la Gerencia de la Caja acerca del cumplimiento de las referidas normas: • Políticas y procedimientos sobre la administración del riesgo cambiario, según lo dispuesto

en el artículo 8º de la referida resolución.

• Actas de Directorio por el período comprendido entre el 1 de enero y el 31 de diciembre de 2013.

• Actas de Comité de Riesgos por el período comprendido entre el 1 de enero y el 31 de diciembre de 2013.

• Informe de auditoría interna N° 016-2013-UAI-CREDINKA del 14 de mayo de 2013. Asunto “Evaluación de la gestión de riesgo cambiario crediticio”.

• Reportes N° 2B-1 y sus anexos al 30 de setiembre y 31 de diciembre de 2013.

Leímos los documentos indicados anteriormente y realizamos indagaciones limitadas con la Gerencia sobre:

(a) Las políticas y criterios utilizados para la identificación del riesgo cambiario de la Caja. (b) Los procedimientos seguidos para garantizar la confiabilidad de la base de datos. (c) El soporte informático utilizado. (d) Los supuestos y parámetros utilizados para los cálculos. Obtuvimos el Anexo N° 9 “Posiciones Afectas a Riesgo Cambiario” del 30 de setiembre y el 31 de diciembre de 2013, presentados a la SBS, y ejecutamos los siguientes procedimientos: • Prueba de sumas de totales. • Verificamos la posición global en cada moneda contra los respectivos saldos del balance de

comprobación. • Revisamos el cumplimiento de los límites por su posición global en moneda extranjera con

el requerimiento patrimonial mínimo por riesgos de mercado aplicables a riesgo cambiario, según lo dispuesto en la referida resolución.

Como resultado de las indagaciones limitadas que realizamos y de la lectura de los documentos indicados anteriormente, no llegó a nuestra atención ningún asunto de importancia que indique que, a la fecha de este informe, la Caja no cumple con la Resolución SBS Nº 1455-2003 y sus modificatorias, y que deba ser incluido en este documento.

. 27 .

Anexo XIV

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

POLÍTICAS Y PROCEDIMIENTOS PARA LA GESTIÓN DEL RIESGO OPERACIONAL

En relación a los procedimientos implementados por la Caja para la gestión del riesgo operacional, de acuerdo con los requerimientos de la Resolución SBS Nº 2116-2009 del 2 de abril de 2009, la Resolución SBS N° 2115-2009 del 8 de febrero de 2005, la Resolución SBS N° 0037-2008 del 10 de enero de 2008 que aprobó el Reglamento de la Gestión Integral de Riesgos, la Circular SBS N° G-139-2009 y G-140-2009, normas asociadas a la Gestión de la Continuidad del Negocio y Gestión de la Seguridad de la Información, respectivamente, hemos obtenido los siguientes documentos: • Manual de Procesos de Gestión de Riesgos de Operación, el cual incluye la metodología

para la administración del riesgo de operación, según lo dispuesto en los artículos 10° y 11° de la referida Resolución.

• Plan de Continuidad de Negocio (PCN).

• Actas de Directorio comprendidas entre el 1 de enero y el 31 de diciembre de 2013.

• Actas de Comité de Riesgo comprendidas entre el 1 de enero y el 31 de diciembre de 2013.

• Informe de Auditoría Interna N° 054-2013-UAI-CREDINKA del 14 de enero de 2014, Asunto “Evaluación de la gestión de riesgo operacional, incluye la evaluación del sistema de gestión de continuidad del negocio y del sistema de gestión de seguridad de información”.

• Reporte N° 2-C1 Anexo 4 Requerimiento de Patrimonio Efectivo por Riesgo Operacional Método Estándar alternativo, al 30 de setiembre y 31 de diciembre de 2013.

Leímos los documentos indicados anteriormente y realizamos indagaciones limitadas con la Gerencia sobre las políticas y criterios utilizados para la identificación del riesgo de operación de la Caja. Como resultado de las indagaciones limitadas que realizamos y de la lectura de los documentos indicados anteriormente, no llegó a nuestra atención ningún asunto de importancia que indique que a la fecha de este informe, la Caja no viene cumpliendo con la Resolución SBS N° 2116-2009 y que deba ser incluido en este documento.