cahier de recherche escp, n° 96-112 - escp europe …bmt/thib/publi/valophar.pdf · (cabinets de...

TRANSCRIPT

- 1 -

"La valorisation économique des firmes pharmaceutiques :théorie et applications pratiques"

Cahier de recherche ESCP, n° 96-112

Marwan SINACEUR Christophe THIBIERGEDirecteur Associé Professeur Assistant

ACN Département FinanceESCP

Ecole Supérieure de Commerce de Paris (Paris School of Management)79 avenue de la République

75 543 Paris Cedex 11FRANCE

Tél: +33 1 49 23 22 30Fax: +33 1 49 23 20 80

- 2 -

- REMERCIEMENTS -

Nous tenons ici à remercier très vivement tous les responsables qui ont accepté de nous rencontrer,nous ont consacré leur temps, fait partager leur expertise, leurs expériences, nous ont confié leursanalyses, et ont mis à notre disposition leurs documents, et peut-être surtout qui ont fait preuve ànotre égard de patience et d'enthousiasme.

Sans eux, cette étude n'aurait pu être réalisée.

(Cabinets de conseil et bureaux d'étude)

• Monsieur Régis Chomel, Manager, Arthur D. Little International, Inc.

• Monsieur Philippe Conquet, Président Directeur Général, Droit & Pharmacie

• Madame Claire Dadou, Manager, Bain & Compagnie

• Monsieur Khalid Fellahi, Consultant, Price Waterhouse Management Consultants

(Industrie pharmaceutique)

• Monsieur Benoît Raillard, Business Development, Lilly France SA

• Monsieur Alain Cartraud, Directeur Service Médico-juridique et Concurrence, LaboratoiresGlaxo

• Monsieur Francis Courcelle, Directeur des Etudes économiques, Sanofi Pharma

• Monsieur Eric Mallet, Chargé d'Etudes concurrentielles, Sanofi Pharma

• Madame Barbara Elheim, Director of Strategic Planning, Sterling (USA)

(Banques et Institutions financières)

• Monsieur Laurent Flamme, Analyste Financier (Pharmacie), CCF Elysées Bourse

• Madame Marie-Hélène Leopold, Analyste Financier (Pharmacie), County NatWest, NationalWestminster Bank

• Monsieur Laurent Huck, Vice-President, Corporate Finance, J.P. Morgan

• Madame Sylvie de Vesinne-Larue, Corporate Finance, CCF Elysées Bourse

- 3 -

- PLAN -

1. INTRODUCTION ET PRESENTATION DU PROBLEME

1. 1. Un Problème conceptuel

1. 2. L'existence d'une série de décalages dans la pratique

1. 3. La démarche adoptée

1. 4. Champ de la recherche1. 4 1. Quel type d’évaluation?1. 4. 2. Quel type d’industrie pharmaceutique?.

1. 5. Les difficultés et spécificités de l'évaluation des firmes pharmaceutiques1. 5. 1. Une industrie de haute technologie1. 5. 2. La structure de coûts

2. LES PRATIQUES FINANCIERES DANS L'INDUSTRIE PHARMACEUTIQUE

2. 1. Les méthodes d'évaluation classiques2. 1. 1. La Méthode des Multiples2. 1. 2. La Valeur patrimoniale (adjusted book value)2. 1. 3. La Capitalisation boursière (stock value)2. 1. 4. L'Actualisation des cash-flows / ETE / Résultats d'exploitation générés par l'entreprise

2. 2. Les pratiques financières dans l'industrie pharmaceutique2. 2. 1. Les pratiques d'évaluation financière des banques2. 2. 2. Les analyses qualitatives conduites par les banques

2. 3. Les résultats: la confrontation avec la réalité des transactions2. 3. 1. Démarche2. 3. 2. Analyse statistique d'un échantillon de transactions, 1992-942. 3. 3. . Comparaison avec d'autres études

- 4 -

3. LA MESURE DE LA VALEUR ECONOMIQUE DES FIRMES PHARMACEUTIQUES

3. 1. Le Ratio R&D / CA n'est pas un critère pertinent3. 1. 1. Le budget R&D n'est pas un critère pertinent, car le ROI n'est pas une fonction croissantede la R&D . Une mesure empirique de 31 sociétés sur 19 ans par deux chercheurs du BostonCollege, USA)3. 1. 2. Le ratio R&D / CA reste trop global pour pouvoir mesurer pertinemment la qualité de larecherche3. 1. 3. Mais de nouvelles approches de la R&D, si elles étaient appliquées à l'industriepharmaceutique, pourraient s'avérer extrêmement fructueuse . Source: Arthur D. Little3. 1. 4. En conclusion, la question du seuil critique de R&D reste posée

3. 2. Le portefeuille d'accords/alliances/licences3. 2. 1. Les avantages d'une alliance dans une industrie de haute technologie3. 2. 2. Les critères à retenir pour évaluer le portefeuille d'accords3. 2. 3. Conclusion

3. 3. Le portefeuille de produits3. 3. 1. La Description quantitative du portefeuille de produits3. 3. 2. Présence sur les marchés majeurs et portefeuille international3. 3. 3. Evaluation qualitative du portefeuille de produits

3. 4. L'évaluation du pipeline3. 4. 1. L'évaluation quantitative: un critère insuffisant3. 4. 2. Structuration du pipeline par phaseExemple: un Modèle probabiliste de renouvellement du nombre de molécules3. 4. 3. Approfondir l'analyse par molécule: la valorisation scientifique et la mesure des risques,bases de méthodes plus formalisées3. 4. 4. Approfondir l'analyse par molécule: les méthodes formalisées par Arthur D. Little etSterling Drug pour l'évaluation de projets de R&D

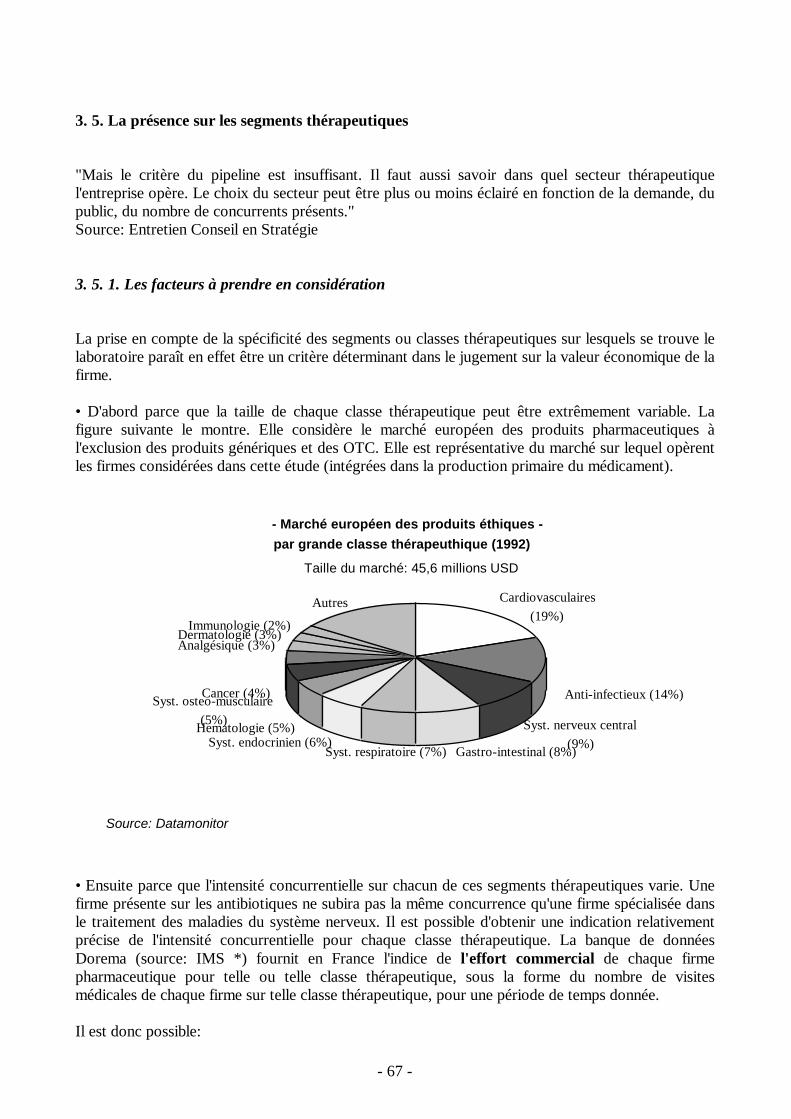

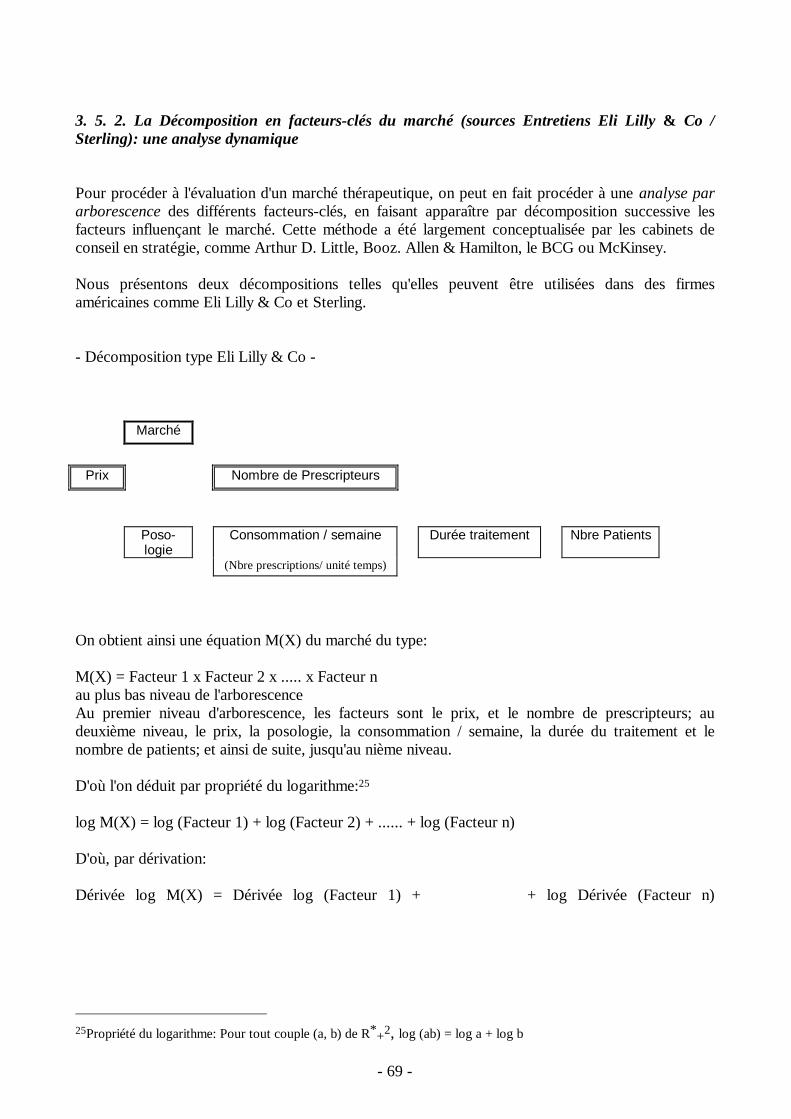

3. 5. La présence sur les segments thérapeutiques3. 5. 1. Les facteurs à prendre en considération3. 5. 2. La Décomposition en facteurs-clés du marché (sources Entretiens Eli Lilly & Co /Sterling): une analyse dynamique

3. 6. Datation des AMM / Date d'expiration des CCP et brevets

3. 7. Le délai moyen de mise sur le marché des molécules n'est pas un critère pertinent

3. 8. A l'avenir, le critère de l'intégration verticale pourrait s'avérer décisif

3. 9. Conclusion

- 5 -

4. CONCLUSIONS ET DISCUSSION

4. 1. La rigueur de l'analyse

4. 2. La question du coût de l'information dans la pratique

4. 3. Le problème de l'accessibilité des informations dans la pratique

4. 4. La barrière de l'expertise dans la pratique

4. 5. Parmi les nouvelles voies à suivre.... une Comparaison avec les modèles d'options (Merck &Co)

4. 6. Parmi les nouvelles voies à suivre.... une Comparaison avec les modèles de l'industrie pétrolière

BIBLIOGRAPHIE• Ouvrages• Etudes• Rapports des analystes• Articles de recherche

REPERTOIRE DES FIRMES MENTIONNEES

INDEX DES PRINCIPALES NOTIONS

ANNEXE METHODOLOGIQUE: LE CHOIX DES ENTRETIENS

- 6 -

1. INTRODUCTION ET PRESENTATION DU PROBLEME

1. 1. Un Problème conceptuel

Ce cahier de recherche traite de la valorisation économique des firmes pharmaceutiques; il repose surquatre idées-forces:

• L'idée fondamentale qu'il peut exister un décalage entre la valeur économique d'une firme et lafaçon dont cette firme est classiquement évaluée par les méthodes financières ou comptables.Comme le souligne Gérard Thulliez, Directeur Associé du bureau de Paris de McKinsey1 : "il ne fautpas se laisser abuser par les états comptables, et en particulier par la notion de "bénéfices"... c'est aucontraire le concept de valeur économique, qui incarne la mesure universelle et permanente desdécisions stratégiques de l'entreprise, et donne un sens clair et durable à la conduite des firmes."

• L'idée consécutive que la mesure de la valeur d'une firme peut passer par une évaluation de saposition concurrentielle, i.e. de ses avantages compétitifs (Michael Porter2). Il est notammentpossible de comprendre et d'évaluer la stratégie spécifique d'une firme, de telle sorte que l'on puisselui associer une probabilité de succès (Yair Aharoni3). Une telle évaluation est réalisable par unobservateur extérieur, comme par exemple une société de capital-développement. Il est en particulierpossible d'évaluer si l'allocation des ressources d'une firme est optimale ou non; la capacité culturelleet organisationnelle de la firme à attirer des partenaires de qualité (clients, fournisseurs, distributeurs,employés, ...); sa capacité d'innovation.

• L'idée qu'une des voies d'évaluation stratégique des firmes passe par une analyse des risquestechnologiques, réglementaires, commerciaux4. Les risques technologiques étant liés à la diversité, àla complexité - définie par le degré de sophistication et de combinaison des technologies -, à lavariabilité des technologies mises en œ uvre. Les risques commerciaux sont liés à la variabilitétemporelle, géographique, par application du marché. Le but de telles analyses est, d'une part, deréussir à dégager la diversité des positions stratégiques et concurrentielles possibles, et d'autre part,de formuler dynamiquement l'articulation de la stratégie avec la technologie.

• L'idée enfin que l'ensemble des analyses présentées ici peuvent fournir concrètement des élémentsconceptuels utiles, et s'avérer fondamentalement génératrices de gains pour le négociateur dans unprocessus d'acquisition. La mesure de l'écart entre valorisation financière et valorisation économique

1Préface à "La stratégie de la valeur". Une bibliographie complète est consultable en fin d'étude.2L'Avantage concurrentiel", et surtout "Choix Stratégiques et Concurrence; Techniques d'analyse des secteurs et de laconcurrence dans l'industrie", cf Bibliographie3Article du Journal of Management Studies, cf Bibliographie4Régis Larue de Tournemine, "La modélisation stratégique des industries fondées sur la science". Plus généralement,Arthur D. Little International, Inc., pour une méthode exhaustive de décomposition des Risques, et la gestion dansl'entreprise de l'articulation Stratégie - Technologie

- 7 -

permettra au négociateur d'analyser objectivement la situation5 et de mieux conduire sesnégociations6..

1. 2. L'existence d'une série de décalages dans la pratique

La pratique vient confirmer l'existence de décalages entre mesure de la valeur économique et mesurede la valeur financière ou comptable (cf supra).

Décalage 1: inexactitude ou manque de connaissances sur le secteur

"Dans le rapport d'analyse financière de la société française XYZ, tout ce qui est annoncé sur lastructure des coûts des laboratoires est faux."

Source: Entretien Industrie pharmaceutique

"Le problème, c'est que nous sommes dans un métier hyper technique. L'évaluation du potentield'une molécule nécessite une finesse technique qui n'est pas à la portée du premier venu. On a besoinde connaître l'industrie pour pouvoir apprécier la valeur financière d'un groupe pharmaceutique. Deplus, des facteurs de dernière minute viennent perturber la valorisation économique desmédicaments: des nouvelles indications; des effets secondaires; la viabilité économique des niveauxde prix locaux.... Tout cela, on ne le sait que très tard. Et c'est un secteur hyper réglementé."

Source: Entretien Industrie pharmaceutique

Décalage 2:Sous-estimation dans la valorisation des molécules

"Les financiers qui ne sont pas passés par la pharmacie n'ont pas une bonne connaissance desmolécules. Ils ont du mal à apprécier les nouvelles applications possibles d'une prescription.L'Azantac, par exemple réalise aujourd'hui 40% du CA de Glaxo. En particulier parce que lamolécule a été commercialisée sur le marché très important des antiulcéreux. Mais à l'origine, lamolécule était destinée à un autre marché. Par rapport à ce dernier marché - un marché deprescriptions, à l'inverse des antiulcéreux -, la molécule s'est avérée trop chère. L'Azantac a donc finipar être lancé sur le marché des antiulcéreux, comme le permettait l'un des effets secondaires dumédicament... Comment un financier aurait-il réussi à apprécier le potentiel de marché de l'Azantac?"

Source: Entretien Industrie pharmaceutique

"Des évaluations financières ont supposé que la part de marché de la Ventoline, un produit anti-asthmatique, allait peu à peu péricliter, avec l'arrivée des génériques, rendue possible par l'expirationprochaine du brevet à ce moment. Il s'avère aujourd'hui que la Ventoline contine à avoir 80% de partde marché. Les génériques n'ont pas percé. Les évaluations financières avaient sous-estimél'excellente image du médicament, et la fidélité exceptionnelle des prescripteurs et des patients sur ceproduit."Source: Entretien Industrie pharmaceutique

5Ingemar Dierickx, Mitchell Koza, "Information Asymmetries: How not to Buy a Lemon in Negotiating Mergers andAcquisitions", cf Bibliographie6Fisher & Ury, Harvard Law School, Getting to yes, Houghton Mifflin, 1981; Howard Raiffa, Harvard BusinessSchool, The art and science of negotiation, Belknap/Harvard, 1982; Max H. Bazerman & Margaret A. Neale,Northwestern University, Negotiating Rationally, The Free Press, 1992

- 8 -

Décalage 3: Surestimation dans la valorisation des molécules

"Les analyses financières sont faites le plus souvent sans tenir compte des systèmes de santé et descontraintes de pénétration de marché des différents pays.... On ne peut valoriser le portefeuille deproduits d'un laboratoire qu'en demandant l'avis des spécialistes des différents secteursthérapeutiques. Par exemple, la valorisation de l'Imigrane, molécule contre la migraine, pourrait apriori se faire par la méthode DCF à partir des données suivantes:- données épidémiologiques: on estime en France que 12% de la population est migraineuse; celareprésente une bonne indication du nombre maximum de patients à traiter;- données économiques: le prix de la molécule est élevé; un comprimé coûte 80 francs; - donnéesposologiques: un patient consommerait environ un comprimé par mois, soit l'équivalent annuel de 80francs x 1 comprimé x 12 mois.Un analyste ne manquerait pas de conclure à un fabuleux marché pour ce type de produit en France.Et pourtant... le produit n'est toujours pas introduit en France, Les pouvoirs publics français ontestimé que la migraine est une pathologie sans grande gravité, et que par conséquent, la moléculeétait trop chère pour ce qu'elle soignait...Citons un autre exemple. Il existe en France, comme sur la plupart des autres marchés dans lemonde, des accords prix-volumes négociés sous l'autorité de tutelle de l'Etat. Ces accords fixent letaux de remboursement du médicament par la Sécurité Sociale. Le problème est qu'aujourd'hui, cestaux sont de plus en plus faibles. La réduction des taux de remboursement provoque une baisse desventes sur les prescriptions. Elle peut induire des différences considérables entre le chiffre d'affaireseffectif, lors de l'introduction sur un nouveau marché où viennent de s'appliquer lesdéremboursements, d'une part, et les estimations de chiffre d'affaires calculées à partir d'autresmarchés où la molécule a déjà été introduite sans que s'appliquent les déremboursements, d'autrepart... ces différences peuvent s'élever à 50-75%.Les évaluations financières surestiment donc souvent la valeur d'une molécule."

Source: Entretien Industrie pharmaceutique

"Lorsque Rhône-Poulenc-Rorer a annoncé que leurs chercheurs avaient réussi à inhiber le répliquagedu virus HIV dans un de leurs laboratoires, le cours de l'action a immédiatement monté, dans lecourant de la journée. Malheureusement, ce n'est pas cela qui suffira à réussir à commercialiser unjour une prescription contre le SIDA. Rhône-Poulenc-Rorer en est à une phase très amont duprocessus de R&D d'une molécule. Qui dit que la substance n'a pas des effets secondaires? qu'ellen'est pas toxique pour l'homme? Ils n'en ont pas fini avec les phases de R&D, les tests cliniques surdes centaines de patients,... tout cela sera très coûteux. Evidemment, il faut savoir qu'il y a unedifférence considérable entre la découverte d'une substance dans un tube à essais et lacommercialisation effective du médicament, des années plus tard."

Source: Entretien Industrie pharmaceutique

Décalage 4: Interprétation inexacte des décisions des laboratoires

"Un laboratoire vient récemment de décider de l'implantation d'une nouvelle usine en France. Lesanalystes ont réagi sans vraiment comprendre les enjeux économiques; leurs jugements ont été trophâtifs. On ne peut en effet ni en déduire que le laboratoire en question se porte particulièrement bien,ou au contraire que celui-ci disposait auparavant d'usines trop obsolètes en moyenne. Dansl'industrie pharmaceutique, le manufacturing n'est pas un facteur-clé de succès... En fait, la réalitééconomique est bien plus simple que cela. La construction de l'usine fait juste partie d'unenégociation plus globale avec le gouvernement local dans le cadre d'une AMM d'une moléculejusqu'alors bloquée en France. D'un côté, la firme anglo-saxonne obtient de pénétrer le marché

- 9 -

français et contourne le protectionnisme des pouvoirs publics. De l'autre, les pouvoirs publicsobtiennent un investissement et la garantie de la création d'emplois locaux. Il faut connaîtrel'industrie pour comprendre une telle décision économique. On peut se demander finalement dansquelle mesure cette décision reflète un réel besoin manufacturing."

Source: Entretien Industrie pharmaceutique

Décalage 5: Un problème de communication?

"... Je suis d'accord avec le fait que les banques, en général, ne prennent pas forcément en compte ladimension économique. Et qu'il y a là du travail à faire pour trouver des critères de qualité et lescommuniquer auprès d'eux."

Source: Entretien Conseil en Stratégie

- 10 -

1. 3. La démarche adoptée

• Suite au double problème conceptuel et pratique, posé par le décalage entre la valeur économiqueet la valeur financière ou comptable des firmes pharmaceutiques, nous avons tenté, dans cette étude:

- De comprendre plus précisément quelles étaient les pratiques d'évaluation financière dans l'industriepharmaceutique.

- D'analyser simultanément en quoi cette évaluation externe pratiquée par des experts financiers peutdévier de la valeur économique réelle de l'entreprise. Autrement dit, de répondre à la question: dequoi ne tient pas compte l'approche purement financière?

- Nous avons alors examiné la possibilité de construire un modèle d'évaluation financier qui tiennecompte de facteurs d'ordre économique et stratégique. Cette voie s'avérant très tôt infructueuse,nous avons alors tenté de repérer des critères de qualité (non quantifiables) et des indicateurs deperformance (quantifiables) susceptibles de donner une bonne image de la valeur économique del'entreprise.

- Nous avons alors tenté d'analyser très précisément la pertinence (ou à l'inverse, la non-pertinence),la fiabilité et la simplicité d'utilisation des critères de qualité ou des indicateurs de performanceretenus.

• Le résultat est que nous avons pu ainsi formaliser une démarche d'évaluation économique etstratégique des firmes pharmaceutiques. S'il s'agit bien d'une démarche qualitative, et non d'unmodèle quantitatif, une telle approche n'en permet pas moins de:- porter un jugement sur la valeur économique de la firme- et, consécutivement, d'apporter une utilité marginale, en permettant de nuancer le jugementexterne purement financier.

• Dans un dernier temps, nous nous sommes interrogés sur les limites d'une telle démarche, et sur lesautres types d'approches possibles. Deux approches nous ont paru particulièrement intéressantes:l'application par Merck&Co de modèles d'évaluation d'options, d'une part; l'application à l'industriepharmaceutique des méthodes d'évaluation et sélection des risques développées dans l'industriepétrolière, d'autre part.

Tout au long de l'étude, nous nous sommes attachés à privilégier une approche prescriptive, parrapport à une simple approche descriptive, afin que les résultats soient immédiatement utilisables parles professionnels du secteur.

- 11 -

1. 4. Champ de la recherche

1. 4. 1. Quel type d’évaluation?

Dans l'ensemble, l'étude se concentre sur l'évaluation de la firme plutôt que sur la simple analysefinancière:• i. e., principalement sur les éléments qui permettent de valoriser la prise de contrôle, ou prise departicipation majoritaire, notamment lors des négociations d'acquisition, de cession, ou d'alliances;• et accessoirement, sur la prise de participation minoritaire. L'analyse des prises de participationminoritaires ne sera évoquée que dans la mesure où elle fournira une aide à la compréhension del'évaluation globale des sociétés.

Néanmoins, les personnes morales concernées par ce type d'analyse peuvent être aussi bien:- un acquéreur ou partenaire (joint-venture; fusion)- des organismes financiers (banques; sociétés de capital-risque; etc.)

- 12 -

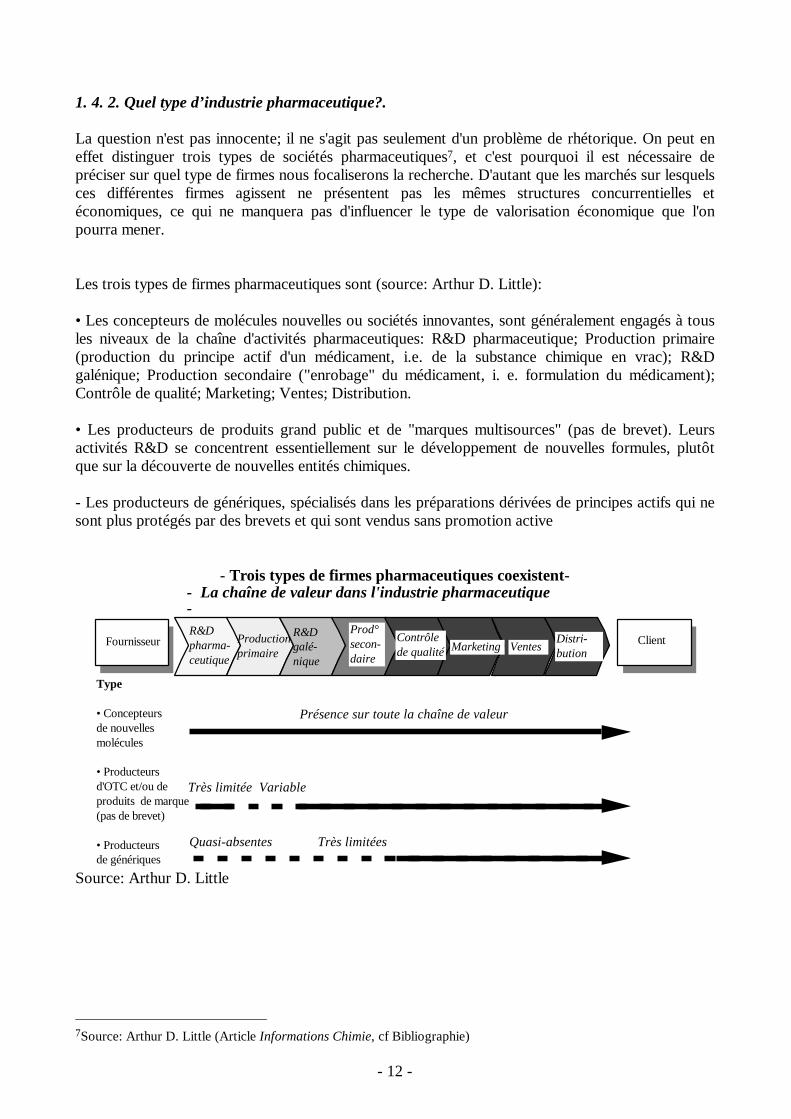

1. 4. 2. Quel type d’industrie pharmaceutique?.

La question n'est pas innocente; il ne s'agit pas seulement d'un problème de rhétorique. On peut eneffet distinguer trois types de sociétés pharmaceutiques7, et c'est pourquoi il est nécessaire depréciser sur quel type de firmes nous focaliserons la recherche. D'autant que les marchés sur lesquelsces différentes firmes agissent ne présentent pas les mêmes structures concurrentielles etéconomiques, ce qui ne manquera pas d'influencer le type de valorisation économique que l'onpourra mener.

Les trois types de firmes pharmaceutiques sont (source: Arthur D. Little):

• Les concepteurs de molécules nouvelles ou sociétés innovantes, sont généralement engagés à tousles niveaux de la chaîne d'activités pharmaceutiques: R&D pharmaceutique; Production primaire(production du principe actif d'un médicament, i.e. de la substance chimique en vrac); R&Dgalénique; Production secondaire ("enrobage" du médicament, i. e. formulation du médicament);Contrôle de qualité; Marketing; Ventes; Distribution.

• Les producteurs de produits grand public et de "marques multisources" (pas de brevet). Leursactivités R&D se concentrent essentiellement sur le développement de nouvelles formules, plutôtque sur la découverte de nouvelles entités chimiques.

- Les producteurs de génériques, spécialisés dans les préparations dérivées de principes actifs qui nesont plus protégés par des brevets et qui sont vendus sans promotion active

- Trois types de firmes pharmaceutiques coexistent-

R&D galé- nique

R&D pharma- ceutique

Production primaire

Prod° secon- daire

Marketing Ventes Contrôle de qualité

Distri- bution

Client

Fournisseur

Type • Concepteurs de nouvelles molécules • Producteurs d'OTC et/ou de produits de marque (pas de brevet) • Producteurs de génériques

Présence sur toute la chaîne de valeur

Très limitée Variable

Quasi-absentes Très limitées

- La chaîne de valeur dans l'industrie pharmaceutique -

Source: Arthur D. Little

7Source: Arthur D. Little (Article Informations Chimie, cf Bibliographie)

- 13 -

Une rapide discussion avec le Directeur du Strategic Planning chez Sterling, a confirmé la différencetypologique entre les firmes axées sur les produits éthiques et les autres:"Le segment OTC * 8constitue véritablement une autre industrie, plus proche des biens deconsommation que d'une industrie fondée sur la science. Elle implique des facteurs-clés de succès(savoir-faire en R&D et marketing) et des structures concurrentielles (pouvoir de négociation avecles clients, structures de distribution) différents."

De même:"A proprement parler, il n'existe pas une industrie pharmaceutique, mais des industriespharmaceutiques. Les OTC n'ont rien à voir avec les génériques, et quand aux produits éthiques, ilsont encore plus à part."Source: Entretien Industrie pharmaceutique

Dorénavant, nous entendrons par firmes pharmaceutiques, en priorité les concepteurs de nouvellesmolécules, i. e. les firmes qui sont présentes au moins sur le marché des produits éthiques * ouprescriptions *.

1. 5. Les difficultés et spécificités de l'évaluation des firmes pharmaceutiques

Comme la plupart des autres industries de haute technologie, l'industrie pharmaceutique est difficileà appréhender. Cela ne manque pas de poser des problèmes dans l'évaluation des firmes du secteur,et en tout premier lieu dans l'évaluation de leurs projets de R&D qui, du fait des mécanismeséconomiques de l'industrie, constituent une source fondamentale de création de valeur.

C'est pourquoi il nous a paru utile de poser d'emblée quelques repères afin de caractériserrapidement l'industrie, avant de passer aux questions liées de l'évaluation.

1. 5. 1. Une industrie de haute technologie

L'industrie pharmaceutique est une industrie de haute technologie:

• Elle nécessite des capitaux importants et apparaît simultanément comme un secteur à haut niveaude risque et de revenu potentiel

- Des laboratoires comme Glaxo ou Lilly ont l'équivalent d'un an de chiffre d'affaires en trésorerie.Cela est du au fait que les marges ne sont pas faites pour amortir les produits déjà développés(amortissement), mais au contraire, pour permettre d'en développer de nouveaux (investissement).En d'autres termes, la R&D dépensée au temps (n) est payée par le Cash-flow dégagé au temps (n-1), et non pas au contraire: la R&D dépensée au temps (n-1) est remboursée sur les ventes et lecash-flow dégagé au temps (n). Le problème est que les résultats de la R&D sont dans ce secteurparticulièrement aléatoires: on risque de ne pouvoir pas payer la R&D de demain si la R&D n'a pasdéjà dégagé un cash-flow aujourd'hui. En fait, les dépenses peuvent aléatoirement être sanscommune mesure avec les revenus qu'elles génèrent.Sources: Synthèse Entretiens Industrie pharmaceutique

8Les termes suivis d'une astérisque renvoient à l'Index des principales notions.

- 14 -

• L'industrie pharmaceutique opère sur un marché mondial. Il peut exister des centaines millions deconsommateurs potentiels pour chaque nouveau médicament

- Le secteur est, par rapport à d'autres secteurs, relativement peu compétitif, très segmenté, peuconcentré (la première firme du secteur, Merck, a une part de marché mondiale de 3,7% en 1993;source: Datamonitor).

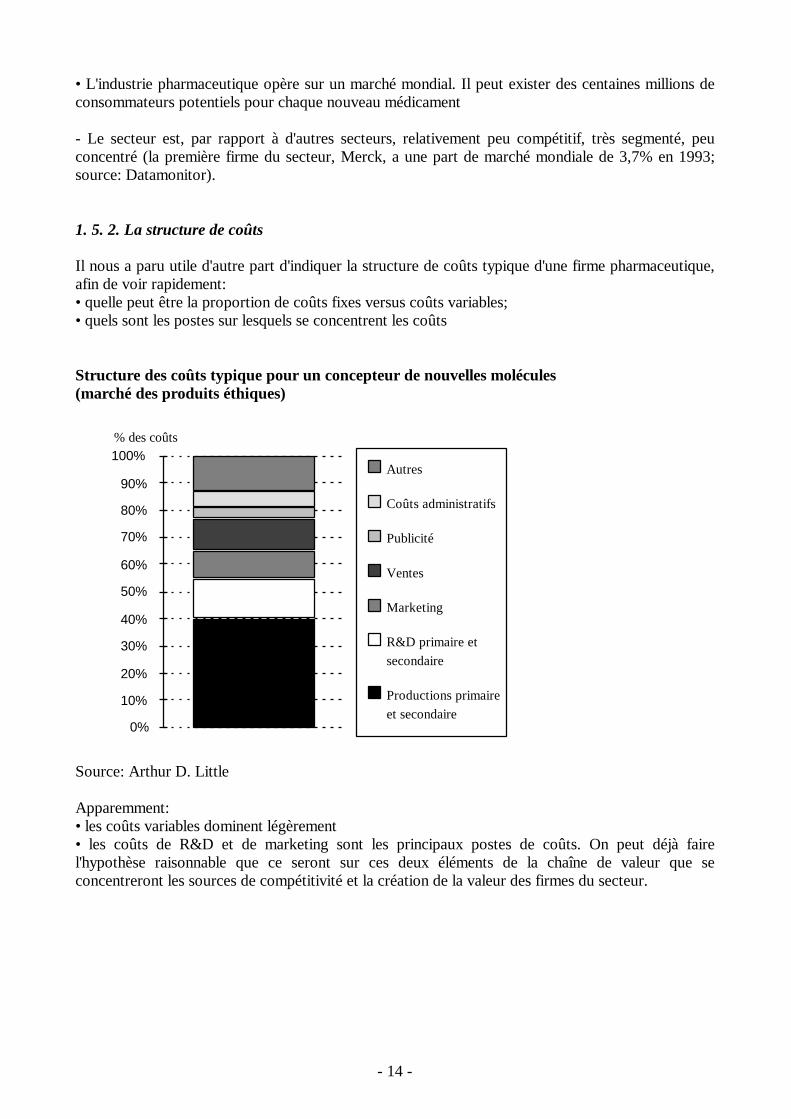

1. 5. 2. La structure de coûts

Il nous a paru utile d'autre part d'indiquer la structure de coûts typique d'une firme pharmaceutique,afin de voir rapidement:• quelle peut être la proportion de coûts fixes versus coûts variables;• quels sont les postes sur lesquels se concentrent les coûts

Structure des coûts typique pour un concepteur de nouvelles molécules(marché des produits éthiques)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%Autres

Coûts administratifs

Publicité

Ventes

Marketing

R&D primaire etsecondaire

Productions primaireet secondaire

% des coûts

Source: Arthur D. Little

Apparemment:• les coûts variables dominent légèrement• les coûts de R&D et de marketing sont les principaux postes de coûts. On peut déjà fairel'hypothèse raisonnable que ce seront sur ces deux éléments de la chaîne de valeur que seconcentreront les sources de compétitivité et la création de la valeur des firmes du secteur.

- 15 -

2. LES PRATIQUES FINANCIERES DANS L'INDUSTRIE PHARMACEUTIQUE

2. 1. Aperçu général des principales méthodes d'évaluation

Le lecteur qui souhaiterait bénéficier d'une vision plus précise pourrait consulter par exemple leBrealey - Myers (cf Bibliographie en fin de Cahier).

2. 1. 1. La Méthode des Multiples

Cette méthode se fonde sur des observations empiriques: rapports entre le prix de la firme et desvariables données (CA, Profit, Actifs, ...) au cours de transactions passées.

- Exemple: Valeur de la firme = Ration moyen du secteur (Valeur / CA) x CA

2. 1. 2. La Valeur patrimoniale (adjusted book value)

La valeur patrimoniale peut être donnée par la Situation Nette comptable (SN), qui se calcule selonla formule:

- SN = Capitaux propres - Actifs sans valeur (fonds de commerce, brevets R&D, ...)+ Passifs sans valeur

Une variante de la méthode tient compte des bénéfices prévisibles dans le futur:

- Valeur de la firme = SN + (n bénéfices prévisionnels)

Le problème posé par l'application de cette méthode tient à l'évaluation des actifs incorporels,problème particulièrement délicat dans le cas d'une industrie de haute technologie comme lapharmacie.

Ainsi, les frais de R&D devraient en principe avoir une valeur au moins égale à celle des brevetsqu'ils permettront de déposer. Il ne s'agit donc pas a priori d'actifs fictifs. Mais la présence demontants dans le poste frais de R&D peut signifier que la recherche n'a pas abouti, et la prudencepeut conduire à leur donner une valeur nulle. Les frais de R&D sont donc généralement considéréscomme des actifs sans valeur.

2. 1. 3. La Capitalisation boursière (stock value)

La valeur d'une firme peut se calculer à partir de la capitalisation boursière suivant les deux formulessuivantes:

- Valeur boursière = cours x nombre d'actions

- Valeur de la firme = PER * branche d'activité x Bénéfice entreprise étudiée x nombre d'actions

- 16 -

2. 1. 4. L'Actualisation des cash-flows / ETE / Résultats d'exploitation générés par l'entreprise

On peut déterminer la valeur d'une firme par la méthode des cash-flows actualisés ou discountedcash-flows (DCF *). Les variantes sont l'actualisation dans le temps d'autres variables telles que leRésultat d'exploitation ou l'ETE. Cette méthode est largement utilisée. Les motifs en sont détaillésci-dessous.

Motif 1: La DCF dépasse la vision purement comptable

La vision comptable représente l'entreprise comme un portefeuille d'actifs nets, i. e. une entitédépositaire d'une richesse accumulée dans le passé. A l'inverse, une méthode comme la DCF setourne résolument vers l'avenir. La DCF considère l'entreprise, comme créatrice et porteuse devaleur économique. Autrement dit, l'hypothèse est que ce qui compte pour une firme, c'est sacapacité à créer durablement de la valeur pour l'ensemble de ses partenaires: clients, personnel,fournisseurs et sous-traitants, bailleurs de fond.Source: McKinsey&Co, "La stratégie de la valeur"

Motif 2: La DCF dépasse la vision purement boursière

Si l'on veut pouvoir faire la différence entre des sociétés aux résultats identiques mais aux cash-flowsou aux risques différents, il faut intégrer au PER la qualité des bénéfices

Il est par suite nécessaire de mesurer l'augmentation du bénéfice en fonction de la rentabilitémarginale des investissements et non dans l'absolu. La méthode DCF tient donc compte, à l'inversede la méthode boursière, de l'investissement et du risque.

Motif 3: La DCF reflète la réalité du marché

• La corrélation entre les bénéfices comptables et le cours des actions est faible: il n'y a pas decorrélation entre le PER et la croissance moyenne du Bénéfice par Actions. "La capitalisationboursière et la valeur du DCF sont fortement corrélées pour un échantillon de 30 sociétés. Quoiqueces résultats n'aient pas de valeur scientifique, ils confirment notre expérience selon laquelle le DCFexplique très bien le cours des actions cotées en bourse".Source: Etude McKinsey, "La stratégie de la valeur".

Seule la méthode DCF tient en effet à la fois compte de la rentabilité du capital investi (création devaleur assurée, selon quel rythme) et de la croissance (croissance de la valeur).

• D'autre part, la manipulation comptable des bénéfices ne fait pas progresser les cours."A partir d'informations Compustat, McKinsey a étudié les dépenses de R&D de six grandslaboratoires pharmaceutiques, qui en général les comptabilisent immédiatement comme des fraisgénéraux de l'exercice, même si leurs bénéfices doivent intervenir dans l'avenir. L'étude révèle lecontraire de ce que laisserait supposer le modèle comptable, à savoir que les sociétés au budgetR&D le plus élevé, tendraient à avoir le PER le plus élevé. Bien que ces résultats n'aient pas devaleur scientifique, ils mettent sérieusement en doute l'opinion selon laquelle la bourse pénalise lessociétés qui investissent beaucoup en recherche et développement."Source: Etude McKinsey, "La stratégie de la valeur".

- 17 -

Mais il faudrait avoir en fait la comparaison des cours entre sociétés à forte R&D et les autres,pour pouvoir en tirer des conclusions probantes pour notre recherche.

• Le marché boursier évalue les décisions de gestion en fonction de leur effet prévisible sur les cash-flows à long terme, et non sur les bénéfices à court terme.

On remarquera que ces remarques ne remettent pas en cause le constat empirique de départ (cfIntroduction). Ce constat visait précisément à souligner que le marché pouvait se tromper dans sonévaluation de l'effet à long-terme des décisions de la firme sur les cash-flows; non, qu'il ne raisonnaitpas à long-terme.

Comment appliquer la DCF

L'intérêt pratique de la méthode DCF est tel que nous avons jugé nécessaire de préciser quellesorientations il faut prendre pour pouvoir l'appliquer dans la réalité.

En fait, si l'on veut recourir à une étude du DCF pour appuyer des décisions comme des acquisitions,des désinvestissements ou la mise au point de stratégies de groupe, il faut un modèle qui réponde àdes question pratiques, telles que:

• quel est le taux d'actualisation correct?

• sur quelle durée calculer la prévision de cash-flows?

• comment décomposer la valeur de l'exploitation?

La réponse à la deuxième question est fonction du contexte. En revanche, nous pouvons donner iciquelques indications pour répondre à la première et la troisième.

1° Le taux d'actualisation

Le taux d'actualisation appliqué au cash-flow disponible doit refléter le coût d'opportunité de tous lesbailleurs de fonds, pondéré selon leur contribution respective au financement total de la société...autrement dit, le coût moyen pondéré du capital.

-> Le coût d'opportunité d'un investisseur est égal au taux de rentabilité qu'il pourrait escompter d'unautre investissement de risque équivalent.

-> Pour la firme, le coût du capital est égal au coût d'opportunité des investisseurs diminué de toutavantage fiscal obtenu par la société.

2° On peut décomposer la valeur de l'exploitation en:

• Valeur de l'endettement: VAN * des sommes versées aux créances ou reçues de ceux-ci

• Valeur des fonds propres et quasi fonds propres: VAN des cash-flows disponibles pour lesactionnaires (dividendes, rachats d'actions, émission d'actions nouvelles)

- 18 -

Le cash-flow (CF) avant frais financiers se calculant suivant la formule suivante:

CF avant frais financiers = Bénéfice d'exploitation après impôts + Charges sans décaissement (Amortissements et Provisions) - Besoin en fonds de roulement, immobilisations corporelles, et autres actifs

Ce CF représente l'ensemble des flux monétaires que l'entreprise dégage et met à disposition de sespourvoyeurs capitaux, qu'ils soient actionnaires ou créanciers. Il ne tient pas compte des fraisfinanciers; ceux-ci sont pris en compte dans le calcul du taux d'actualisation, fonction du coût moyenpondéré du capital.

2. 2. Les pratiques financières dans l'industrie pharmaceutique

2. 2. 1. Les pratiques d'évaluation financière des banques

La conduite d'entretiens et la consultation des études financières réalisées dans le secteur ont montréque, dans la pratique, il n'y a à proprement parler aucune méthode d'évaluation financière propre ausecteur, qui tienne compte des spécificités de l'industrie. Ce sont donc les modèles financiersclassiques qui sont utilisés.

• Parmi eux, l'analyse des multiples de marché (Price Earning Ratio, Earning per Share...) et desmultiples liés à l'entreprise elle-même (par rapport au chiffre d'affaires, au Bénéfice, ...) constitue laméthode d'évaluation la plus souvent utilisée. Elle permet de situer très rapidement la valeur de lafirme dans une échelle de référence.Source: Entretien Banque d'affaires

Les extraits d'entretien suivants confirment cette double tendance, forte utilisation, et grandeapplicabilité de l'analyse des multiples:

- "Nous raisonnons le plus souvent par comparaison, sur des entreprises comparables dans le mêmesecteur d'activité. C'est ce qu'on appelle l'analyse des "comparables". Pour ce faire, nousdéconsolidons le Chiffre d'affaire, le Résultat net comptable, les marges d'exploitation, le coût desmatières premières."Source: Entretien Banque

- "Les analyses de multiples constituent une façon simple de voir les choses. Mais elles ont le mérited'être très faciles et très pratiques à utiliser lors des négociations et des transactions. Ces analysesprennent peu de temps et sont facilement réalisables. Les informations et les chiffres sontdisponibles, et contrôlables. L'analyse des multiples est particulièrement utilisée aux Etats-Unis."Source: Entretien Banque

- "Le marché boursier a baissé de 30-40% sur la pharmacie. Mais les ratios d'évaluation des sociétésn'ont pas bougé malgré la crise: ils restent autour de 2 fois le CA et 20-30 fois le résultat net."Source: Entretien Banque

- 19 -

• En même temps que l'analyse des multiples, la méthode DCF est également largement utilisée dansla pratique par les banques d'affaires.

- "Nous utilisons aussi le plus souvent la méthode DCF. En regard d'un intervenant quelconque, unetelle méthode nous permet d'asseoir véritablement notre crédibilité et notre expertise de sociétéfinancière. Comme elle requiert des informations plus fines, internes à l'entreprise, cette méthodeprésente également l'avantage de renforcer le dialogue avec le client, de nous permettre d'être plusimpliqués dans l'entreprise, de mieux appréhender la réalité économique. Les problèmes qui seposent en général concernent l'évaluation du coût moyen pondéré du capital, en fonction du coût desfonds propres et du coût de la dette... Nous sommes obligés de prendre toute une série d'hypothèses,afin de calculer un taux d'actualisation (discount rate), qui indique le risque, et consécutivement, uneterminal value. Généralement, nous considérons enfin une période infinie."Source: Entretien Banque

• En fait, toutes les méthodes d'évaluation financière classiques sont appliquées dans l'industriepharmaceutique.

- "On utilise dans l'industrie pharmaceutique l'ensemble des méthodes financières: la valeur du PriceEarning Ratio; la valeur des actifs; les règles de l'industrie, ou "rules of the thumb", telles que lesmultiples de CA et de profit9; le DCF. Le problème pour cette dernière méthode, est que toutdépend du facteur risque, ou taux d'actualisation, que l'on prend. Malgré cela, j'estime que lavalorisation dans le futur est une des meilleures méthodes, surtout si elle appliquée projet de R&Dpar projet de R&D. Ce qui est valable pour les gens qui connaissent l'industrie."

Source: Entretien Conseil en Stratégie

• Force est de constater que l'ensemble de ces pratiques financières ne tient pas compte desincorporels. La valorisation des brevets est problématique. C'est le cas également de la valorisationdu portefeuille d'alliances par produits, et par classes thérapeutiques *. Ce sont précisément ce typede phénomènes que tâchera de prendre en compte une valorisation économique.

9'Une étude de Droit & Pharmacie et A Prime, publiée en 1991 (cf Bibliographie), a permis de déterminer que lesmultiples moyens suivants sont à peu près équivalents pour déterminer la valeur de l'entreprise:- 15 ans de résultat net- 9 ans d'autofinancement- 6 ans de profit brut d'exploitation- 2 fois la situation nette- et 10 mois de chiffre d'affaires

Cela s'entend pour une prise de participation minoritaire. En cas de prise de contrôle, il convient de majorer cesdonnées de 50% à 80%, ce qui donne une fourchette d'évaluation. Des correctifs supplémentaires peuvent êtreapportés, par exemple, selon la croissance ou l'excellence des produits, ou encore la fragilité du portefeuille deproduits.

- 20 -

2. 2. 2. Les analyses qualitatives conduites par les banques

L'Estimation du risque (CCF)

L'analyste de banque ne limite pas ses estimations à des méthodes d'évaluation quantitative telles quecelles présentées précédemment. En dehors des méthodes d'évaluation purement financière, desapproches qualitatives prennent en compte des éléments d'analyse stratégique. Au CCF, parexemple, l'analyste doit procéder à des analyses qualitatives, afin d'estimer:• la "qualité" de la firme• le risque encouru

Estimation de la qualité

L'analyste estime:• la maturité du secteur; à laquelle il attribue une note = 0, 1, 3 ou 6• la position concurrentielle de la firme, à laquelle il attribue une note = 0, 1, 3 ou 6• l'indépendance financière de la firme, à laquelle il attribue une note = 0, 1, 3 ou 6• la viabilité de la stratégie de la firme, à laquelle il attribue une note = 0, 1, 3 ou 6• la position financière de la firme, à laquelle il attribue une note = 0, 1, 3 ou 6

On obtient une note totale, comprise entre 0 et 30. L'indice de qualité de l'entreprise est calculé alorsà l'aide du tableau de correspondance:

- Indice de qualité -

Note totale 0-1-2 3-4-5 6->11 12->17 18->60Indicede qualité

1 2 3 4 5

Source: CCF

Calcul du risque

L'analyste estime alors la régularité des performances de l'entreprise. Il attribue une note à larégularité entre 1 (forte) et 5 (faible).

Le risque se détermine alors suivant le tableau de calcul suivant (source: CCF):

- Calcul du Risque -

5 7 8 9 9 94 4 5 6 8 9

Régularité 3 2 3 5 7 92 1 2 4 7 91 1 2 3 6 8

1 2 3 4 5

Zone de risque faibleZone de risque indécise

- 21 -

Zone de risque forte

La distinction de trois zones de risque ne figure pas originellement dans la méthode du CCF, maispermet de visualiser d'une façon simplifiée les résultats.

Ce type d'analyse, aussi formalisée soit-elle, ne serait qu'une "coquille vide" si elle ne s'appuyait passur des informations capables de la nourrir. Pour alimenter leurs analyses qualitatives, les banquess'appuient le plus souvent sur une description globale des activités de l'entreprise. Pour ne pasmultiplier les exemples, nous nous sommes limités à l'analyse d'un seul rapport d'activités, émis parJP Morgan (bureau de Londres). Nous aurions pu tout aussi bien prendre l'exemple d'un rapport deNatWest Securities, comme du Crédit Commercial de France: les résultats ne sont pas tellementdifférents. Cette rapide analyse, permettra ainsi de se faire une idée plus précise du type de rapportsqui peuvent être faits par les institutions financières. Aussi intéressant que le rapport puisse être,nous tâcherons de ne pas nous limiter à une description pure, sans grande valeur ajoutée.

La description globale des activités de l'entreprise (JP Morgan)

Le rapport se structure ainsi.

• Stratégie de la firme. Cette partie comprend des commentaires sur:- le repositionnement de la firme sur ses activités dans la santé.- l'annonce d'un programme de restructuration mondial incluant une réduction du personnel, étalé surdeux ans jusqu'en 1996- des hypothèses sur la vision stratégique du management, ses projets possibles/probables d'allianceou de pénétration de certains segments thérapeutiques.

• Portefeuille d'activités. Cette partie comprend des commentaires sur:- la structure du CA: les principaux produits et les principales classes thérapeutiques * sur lesquels setrouve la firme- les évolutions marquantes dans le jeu concurrentiel, notamment pour expliquer les baisses de ventessur certaines prescriptions (concurrence accrue des génériques versus ventes des prescriptions)- les produits récemment autorisés (AMM *, FDA *, etc.)- les produits en licence

• Ventes et Distribution. Cette partie comprend des commentaires sur:- l'effectif de la force de vente par pays- la structure du CA par pays, afin de dégager les marchés majeurs pour la firme

• Pipeline *. Cette partie comprend des commentaires sur:- les priorités stratégiques de la R&D par classes thérapeutique. "Le pipeline montre peu de produitsen fin de développement, prêts à être lancés."- un jugement global sur la qualité du pipeline; les projets d'introduction sur le marché de nouveauxproduits sur l'année à venir

• La performance du cours de l'action.- sur 5 ans, relative à l'index des sociétés pharmaceutiques et à l'indice S&P- sur 2 ans, relative à l'index des sociétés pharmaceutiques et à l'indice S&P

• Evolution du bénéfice- sur 5 ans, croissance espérée du bénéfice

- 22 -

• Management- nom du Président, date d'arrivée dans la société- nom du Directeur Général, date d'arrivée dans la société- nom du Directeur financier, date d'arrivée dans la société

• Autres- Projets en cours d'alliance/d'accords avec d'autres laboratoires- Projets en cours de construction d'usines dans le monde- Arrêt d'une activité de R&D sur telle classe thérapeutique après examen du ratio risque / bénéfice

Analyse critique

Un tel rapport a l'avantage de présenter:

• une vision globale de l'entreprise; il prend en compte des critères autres que purement financierspour étayer et appuyer les analyses et les calculs;

• une vision objective de l'entreprise; aucun jugement subjectif n'est porté et les commentaires selimitent à des informations ou des faits.

En revanche, il n'y a pas:

• de jugement critique sur la position concurrentielle de l'entreprise (sa compétitivité);

• de jugement critique sur la valeur économique réelle de l'entreprise, et en particulier sur sonpipeline: du fait de la responsabilité morale et de l'éthique bancaires, il est difficile pour un analystefinancier de porter un jugement autre que sur le passé et le présent, un jugement tenant à la foiscompte des spécificités économiques et technologiques de l'industrie pharmaceutique.

Aussi complet et utile que soit un tel rapport, il fait bien ressortir la nécessité de mener des analyseséconomiques et scientifiques plus fines, lesquelles permettront de porter un jugementcomplémentaire sur la valeur de l'entreprise.

- 23 -

2. 3. La confrontation avec la réalité des transactions

2. 3. 1. Démarche

Afin de mener à bien cette étude, il nous a paru en effet nécessaire de nous confronter un momentavec la réalité des transactions, et de voir en particulier à quel prix les firmes pharmaceutiquesétaient effectivement achetées et vendues.

Pour cela, nous avons procédé en deux temps:

1°. L'analyse statistique d'un échantillon de transactions entre 1992 et 1994. La responsabilité desrésultats de cette analyse n'incombe qu'à l'auteur;

2°. La comparaison de ces résultats avec ceux d'autres études réalisées; en particulier l'étude réaliséeen 1991, par Droit & Pharmacie, à partir d'un autre échantillon de transactions.

2. 3. 2. Analyse statistique d'un échantillon de transactions, 1992-94

Méthodologie

L'échantillon étudié par l'auteur est composé de 21 transactions réalisées dans la période compriseentre janvier 1992 et avril 1994. Les données sont disponibles sur base de données Computasoft /Acquisitions Monthly 1987-1994. Les 21 cibles de transaction considérées comprennent à la fois dessociétés européennes (françaises, allemandes, anglaises), japonaises, et nord-américaines.L'échantillon semble donc relativement représentatif des différents marchés majeurs de l'industrie.Les chiffres sont tous calculés en dollars courants.

Sur les 21 cibles considérées:• 16 sociétés appartenaient à l'origine à des firmes dont l'activité principale se trouve dans l'industriepharmaceutique. Nous entendons ici pharmacie au sens strict, c'est-à-dire qu'elle ne comprend paspar exemple ni les biotechnologies ni l'hygiène-beauté (soins du corps, soins du cheveux,cosmétique, ....);• 5 sociétés appartenaient à l'origine, soit à des firmes dont l'activité principale n'est pas lapharmacie, soit à des institutions gouvernementales (2 cas de sociétés allemandes), autrement dit, àdes acteurs relativement absents du jeu concurrentiel de l'industrie.

Nous avons tenté au départ de calculer le prix de transaction en fonction de variables explicativestelles que le résultat net, le chiffre d'affaires, les actifs ou l'effectif. Le but était d'obtenir une équationlinéaire ou exponentielle du type:

Prix = (a x RNC) + (b x CA) + (c x Actifs) + (d x Effectif) + .... {équation linéaire}

ou encore du type, avec exp. = puissance:

Prix = (RNC exp. A) + (CA exp. B) + (Actifs exp. C) + (Effectif exp. D) + ....

- 24 -

Une autre idée était de procéder à une analyse des corrélations linéaires deux par deux entre lesdifférentes variables, en particulier entre le prix de la transaction et le PER de la cible d'une part, etles autres variables d'autre part.

Malheureusement, cette recherche s'est avérée peu concluante:• du fait de la taille de l'échantillon, peu significative par rapport à un tel niveau de formalisationmathématique;• parce que, même à l'intérieur de l'échantillon, toutes les données nécessaires, n'étaient pasnécessairement disponibles;• enfin, parce qu'une telle formalisation, si elle apparaissait séduisante a priori, gommait par trop lesdifférences propres à chaque transaction, et devenait par suite relativement peu applicable à denouvelles transactions.

C'est pourquoi, l'étude s'est finalement concentrée sur les points suivants:

• voir si on observait une différence entre les sociétés vendues par des firmes dont l'activité principaleétait la pharmacie et les autres (cf supra)

• voir s'il était possible de distinguer des multiples ou des ratios moyens significatifs

Pour cela, les variables retenues parmi l'ensemble des données disponibles, sont:• le Multiple du CA, ratio (Prix transaction / CA)• le Multiple des Actifs, ratio (Prix transaction / Actifs Nets)• le Multiple du Résultat, ratio (Prix transaction / Résultat net)• le Multiple du Résultat d'exploitation, ratio (Prix transaction / Résultat d'exploitation)• le Multiple Effectif, ratio (Prix transaction / effectif en nombre de personnes)• la Proportion d'actions acquises sur la transaction considérée• le PER, Price Earning Ratio

Résultats

Proportion d'actions

Sur les 21 transactions considérées, 19 correspondaient à des prises de contrôle (prises departicipation majoritaires), et deux seulement à des prises de participation minoritaires.

Sur ces 19 transactions:• 14 concernent des prises de contrôle pour plus de la moitié du capital (le reste correspondant à destransactions pour moins de la moitié de la capital mais dans le cas où l'acquéreur avait déjà une partnon nulle des actions de la cible et ne faisait donc qu'augmenter sa participation);• 9 concernent des prises de participation à hauteur de 100% du capital, soit environ 50% del'échantillon.

- 25 -

Aucune différence probante n'a été relevée entre la valorisation de prises de participation majoritaireset celle de prises de participation minoritaires, sinon que ces dernières n'étaient pas nécessairementmieux valorisées que les premières en regard du chiffre d'affaires. Sur ce plan, il ne sembleraitdonc pas exister de prime au contrôle de la cible.

Différence dans l'activité d'origine du vendeur

Les résultats figurent dans le tableau suivant.

- Différence dans l'activité d'origine du vendeur -

Mult.CA

Mult.Résultat

Mult.Rés. Expl°

Mult.Actifs

Mult.Effectif

`PER

MoyennePharma.

8,41(17)

26,42(2)

15,94(3)

14,29(6)

341,5(4)

47,97(3)

MoyenneAutre

0,72(4)

49,45(2)

22,32(1)

3,7(1)

93,5(1)

53,6(1)

Ecart-typePharma.

11,78(17)

70,63(2)

2,92(3)

13,81(6)

402,7(4)

34,2(3)

Ecart-typeAutre

0,48(4)

32,67(2)

nonsignificatif

(1)

nonsignificatif

(1)

108,19(1)

nonsignificatif

(1)

• Les chiffres entre parenthèses figurent le nombre d'entreprises sur lesquelles les données sontdisponibles ou significatives. En particulier, pour le calcul du multiple du résultat, n'ont pas été prisen compte les cibles dont les résultats étaient négatifs ou trop proches de zéro pour que le ratiocorrespondant soit significatif.

• Dans l'ensemble, on note une forte variance (ou dispersion) entre les moyennes de ratios; àl'exception de la moyenne du multiple du résultat d'exploitation, pour lequel l'écart-type estnettement plus petit que la moyenne. C'est donc visiblement le multiple Résultat d'exploitationqu'il faut considérer pour valoriser une affaire dans la pratique.

• Etant donné la dispersion des valeurs, on ne peut tirer d'autres conclusions probantes (sur lesmultiples CA, Résultat, Actifs nets, Effectif et PER). On peut simplement faire l'hypothèseraisonnable qu'une affaire est mieux valorisée par un vendeur, professionnel du secteur, et parconséquent capable de mieux tenir compte des éléments incorporels.

- 26 -

- 27 -

Ratios de l'échantillon

Les résultats figurent dans le tableau de synthèse suivant.

- Ratios de l'échantillon-

Mult.CA(21)

Mult.Résultat

(4)

Mult.Rés.

Expl°(4)

Mult.Actifs

(7)

Mult.Effectif

(5)

`PER

(4)

Moyenne 6,9 54,7 18,1 12,8 258,9 49,4

Ecart-type 11,2 28,9 4,2 13,2 341 28,1

Minimum 0,33 26,4 13,9 3,7 17 23,8

Maximum 37,6 87,9 22,3 40,9 893 87,1

Les chiffres entre parenthèses figurent le nombre d'entreprises sur lesquelles les données sontdisponibles ou significatives. En particulier, pour le calcul du multiple du résultat, n'ont pas été prisen compte les cibles dont les résultats étaient négatifs ou trop proches de zéro pour que le ratiocorrespondant soit significatif.

• Dans l'ensemble, on note une forte variance entre les moyennes de ratios, à l'exception de lamoyenne du multiple du résultat d'exploitation (pour lequel l'écart-type est nettement plus petit quela moyenne).

Le multiple du résultat d'exploitation apparaît donc comme le critère le plus fiable et le plusopérationnel; il se place dans une échelle de 14 à 22.

• On ne peut tirer d'autre résultat de l'analyse statistique.

On peut néanmoins observer que le recours à une échelle minimum - maximum offre un critère deréférence pour valoriser des firmes pharmaceutiques dans la pratique. Aussi petits soient l'échantillonconsidéré et la teneur des résultats obtenus, une telle échelle peut pleinement servir:- comme référence objective dans la valorisation économique ou financière des firmespharmaceutiques: après avoir valorisé une affaire du secteur, on peut se référer à cette échelle pourvérifier que le résultat obtenu rentre dans le même ordre de grandeur;- comme argument (en étant utilisé comme précédent) dans les négociations d'acquisition, cession,fusion dans l'industrie pharmaceutique.

- 28 -

Une telle échelle serait d'autant plus précieuse qu'elle serait mise à jour au fur et à mesure de laconnaissance de nouvelles transactions dans l'industrie.

- 29 -

2. 3. 3. . Comparaison avec d'autres études

Cette comparaison s'appuie en particulier sur (cf Bibliographie):• une recherche de R. Hamael, dans Magazine Fusions & Acquisitions• une étude réalisée par Droit & Pharmacie et A Prime, datant de 1991

Comparaison de la pharmacie avec d'autres secteurs

En regard d'autres secteurs économiques, la pharmacie apparaît d'abord comme un secteur cher:faible volatilité des résultats; forte croissance et barrières à l'entrée élevées. Généralement, lesacquisitions dans ce secteur répondent à un souci de positionnement stratégique.

Comme pour toute entreprise, les négociateurs prennent en considération le chiffre d'affaires ou lerésultat net. Si aucune de ces données n'est disponible, les ventes futures des produits endéveloppement constituent la base des calculs. Le problème fondamental apparaît être ainsi pour lesnégociateurs la valorisation de la recherche: le goodwill doit s'apprécier sur des évolutions futures.Les produits éthiques étant issus de la recherche, la cible va chercher à dégager des plus-valuesimportantes pour compenser les investissements élevés auxquels elle a dû consentir: d'où des droitsd'entrée élevés. Il faut toutefois rapporter le prix d'acquisition à celui de la création d'une filiale.Georges Fillias (Roussel-Uclaf) par exemple compare le rachat d'un laboratoire à celui d'une marquede luxe.

Echelle de prix Droit & Pharmacie et A Prime

Droit & Pharmacie et A Prime fournissent une échelle de prix pour une prise de contrôle, selon lesmoyennes suivantes:- 23 à 27 le résultat net;- 13 à 16 fois l'autofinancement;- 8 à 11 fois le profit brut d'exploitation;- 3 à 3,5 fois la situation nette;- 15 à 18 mois de chiffre d'affaires."Un groupe qui a une croissance double de celle du marché verra son prix majoré de 20% et celuiqui connaît des ventes stationnaires verra son prix minoré de 10%". Source: Droit & Pharmacie, APrime.

Rappelons qu'il ne s'agit pas là d'une estimation moyenne à partir d'un échantillon de transactionseffectivement réalisées, mais simplement du résultat de la valorisation financière telle qu'elle a pu êtrepratiquée par Droit & Pharmacie et A Prime. Il ne s'agit pas d'une grille des prix, ou d'une indicationsur la manière dont un acquéreur valorise une affaire dans la pratique, mais d'une indication sur lafaçon dont des analystes extérieurs peuvent donner une valorisation financière, "objective", d'unefirme.

"Ces fourchettes d'évaluation sont élevées. Elles correspondent à peu près aux niveaux destransactions qui se sont opérées récemment".Ce niveau élevé d'évaluation financière tient aux spécificités sectorielles suivantes:- forte croissance dans les années passées (environ 10% par an);- ticket d'entrée élevé, pas tant en terme d'équipement que de produits (R&D) et de position acquisesur un marché complexe (législation, réglementation, diversité des prescripteurs, etc.);- bonne pérennité des résultats à un an."Source: Magazine Fusions & Acquisitions

- 30 -

3. LA MESURE DE LA VALEUR ECONOMIQUE DES FIRMES PHARMACEUTIQUES

3. 1. Le Ratio R&D / CA n'est pas un critère pertinent

L'étude a montré que, malgré les a priori de départ, le critère R&D / CA n'a aucune significationéconomique:

"Le critère R&D / CA ne veut rien dire. Il est absurde."Source: Entretien Industrie pharmaceutique

Nous allons tâcher de comprendre très exactement pourquoi un tel critère n'est pas pertinent pourune valorisation économique.

3. 1. 1. Le budget R&D n'est pas un critère pertinent, car le ROI * n'est pas une fonctioncroissante de la R&D

Une mesure empirique de 31 sociétés sur 19 ans 10

Une étude réalisée par deux chercheurs du Boston College sur 31 firmes pharmaceutiques (produitséthiques) montre que:

Résultat 1• Dans la recherche pharmaceutique, la productivité (définie par le nombre de nouvelles substanceschimiques actives découvertes par unité de R&D-dollars) est une fonction croissante de la taille de lasociété.

Résultat 2• Mais la dérivée seconde de cette fonction est négative: le niveau marginal de produits créés décroîtavec l'augmentation de la taille des sociétés. Le revenu marginal espéré est en effet inférieur au coûtmarginal certain. Ainsi, la valeur de la société baisse au fur et à mesure que la R&D augmente, àpartir d'un certain seuil. Autrement dit, qu'à partir d'un certain seuil, le ROI baisse quand les sommesconsacrées à la R&D augmentent.

Sur la base de cette très complète étude, les auteurs déduisent les propositions suivantes:- Proposition 1:La fonction de productivité de l'innovation d'une firme décroît au fur et à mesure que les sommesconsacrées à la R&D augmentent.- Proposition 2:La fonction de productivité de l'innovation d'une firme décroît au fur et à mesure que la taille de lafirme augmente.

Pour expliquer ce double phénomène, à savoir:• une relation positive entre le nombre de nouveaux médicaments commercialisés et les dépenses deR&D.• mais une décroissance du revenu marginal quand les dépenses de R&D augmentent. 10Etude Langowitz-Brave, Boston College, USA. Cf Bibliographie

- 31 -

Les auteurs de l'étude avancent que:• les plus grosses firmes entreprennent des recherches plus risquées, et par suite, supportent le"fardeau du pionnier", i. e. des résultats plus incertains;• les plus grosses firmes supportent une inefficience organisationnelle.

Néanmoins, l'étude révèle que la taille implique aussi plus d'innovations, plus de nouveaux produits,un portefeuille de projets R&D plus large, même si ces projets sont caractérisés par une espérancede profits et un niveau de risque plus élevés.

En conclusion, les auteurs de l'étude recommandent aux firmes pharmaceutiques:

• de décentraliser les centres de recherche en centres de coûts autonomes, avec des budgets et deseffectifs propres. Cette approche a d'ores et déjà été adoptée chez Merck.

• de gérer soigneusement les carrières des chercheurs. Les firmes qui promouvraient leurs meilleurschercheurs à des postes de management perdraient du même coup leur avantage de créativité.

• de développer des alliances stratégiques avec les autres laboratoires.

Le budget R&D n'est pas une mesure de la qualité de la R&D

• Le revenu tiré des dépenses R&D n'est pas une fonction croissante de leur montant. Il peut parexemple exister des prescriptions pour lesquelles le coût de découverte de la molécule active a éténul ou négligeable; ceci, même si les coûts des phases * de R&D suivantes existent toujours.Certains laboratoires ont directement tiré parti de ressources naturelles existantes (fleurs, principesactifs existant dans les forêts/marécages, ...) sans avoir à réaliser de travail de recherche important.

- C'est le cas par exemple dans les classes thérapeutiques des anticancéreux et des antibiotiques.Pour cette dernière classe, un des produits existants a été découvert par l'observation de la matièreen décomposition: on a constaté en effet que sous certaines conditions de fermentation (due à ladécomposition de la matière), aucun germe ne se développe dans les marécages. On en a déduitqu'il existe une substance naturelle qui inhibe le développement de germes. Cette substance a étéidentifiée: il s'agit d'un champignon. Sur cette base, a été construite ensuite une nouvelle molécule,principe actif d'un nouvel antibiotique.Sources: Synthèse Entretiens Industrie pharmaceutique

• L'investissement dans un meilleur équipement informatique n'est pas non plus garant d'unemeilleure R&D, et fournit un autre exemple de la difficulté d'évaluer la qualité de la R&D par unsimple ratio rapporté au CA.

- Ainsi: "Récemment, de grands laboratoires se sont équipés de nouveaux systèmes informatiquesqui permettraient d'appliquer certains résultats de mécanique quantique dans le screening et ladécouverte de nouvelles molécules. Les analystes ont interprété positivement cette décision. Rien neprouve pour l'instant qu'un tel procédé permette effectivement la découverte de molécules rentables,et qu'une telle décision soit réellement créatrice de valeur."Source: Entretien Industrie pharmaceutique

- 32 -

3. 1. 2. Le ratio R&D / CA reste trop global pour pouvoir mesurer pertinemment la qualité de larecherche

On aurait pu penser alors que le ratio R&D / CA aurait pu avoir un sens, surtout si l'on prenaitégalement en compte le nombre de secteurs thérapeutiques et pathologiques sur lesquels seconcentrent les dépenses de recherche, ou l'effectif de chercheurs affectés à telle classe thérapeutiquepar rapport à l'effectif total des chercheurs.

A la réflexion, ce critère s'est avéré inutilisable.

Les définitions économique et comptable de la R&D posent des problèmes

Définition économique

Le ratio R&D n'est pas pertinent parce que, pratiquement, il n'est pas défini de la même manière parles différents laboratoires. Doit-on par exemple incorporer les dépenses de R&D post-lancement? Unlaboratoire doit en effet, une fois le produit lancé, procéder à des études épidémiologiques: il suit lesprescriptions sur un échantillon représentatif de patients pendant toute la durée du traitement, afin desurveiller en particulier les effets secondaires en fonction des profils de patient. Il s'agit de ce qu'onappelle parfois la phase 4 * de R&D, ou pharmacovigilance *.

La firme pharmaceutique a le choix d'intégrer ou non les coûts associés à cette phase dans sesdépenses de R&D.• Il arrive fréquemment que ces coûts associés puissent se transformer en investissementspromotionnels: à l'origine, le laboratoire paie le médecin pour qu'il surveille le profil du patient; defait, il donne souvent de l'argent au médecin pour que celui-ci incite à la prescription.• Ou encore que ces coûts soient simplement le fait de dépenses associées à la publicationscientifique.Les coûts associés à la phase 4 pourraient donc, dans la majorité des cas, aussi bien êtrecomptabilisés comme dépense marketing que comme dépense de R&D. Un tel phénomène remetd'autant plus en cause la détermination du ratio R&D / CA que de tels coûts rentrent pour uneproportion non négligeable dans le total des coûts de R&D. (40% environ. Source: EntretienIndustrie pharmaceutique).

Par conséquent, un analyste financier qui par le simple jeu des ratios trouverait un ratio R&D / CAde 16% pour une firme (A) et un ratio de 15% pour une firme (B), et en déduirait que la R&D de lafirme (A) est meilleure, porterait par la suite un jugement erroné."Une telle déduction serait fausse."Source: Entretien Industrie pharmaceutique

Un consultant résume laconiquement:"On ne sait pas ce qui est mis dans la R&D"Source: Entretien Conseil en Management

Définition comptable

Une communication faite à l'Association française de Comptabilité en 1993 par C. Thibierge,professeur à l'ESCP vient confirmer ce dernier point. Les entretiens suivants réalisés avec des

- 33 -

responsables comptables ou financiers lors de cette étude montrent que la définition comptable poseaussi problème.

"Nous considérons comme Recherche tout ce qui est avant l'AMM, c'est-à-dire tout ce qui peutaider à constituer le dossier d'AMM. Notamment, nous incluons les frais des attachés de rechercheclinique qui se déplacent dans les hôpitaux, le traitement statistique de ces données (cellulebiométrie), les amortissements des ordinateurs, les salaires des gens qui y participent, les honorairesdes praticiens externes.Après l'AMM, nous considérons que c'est du Marketing. Notamment les études qui permettent auxmédecins de mieux connaître le médicament."Source: Entretien Hoechst (étude C. Thibierge).

"La R&D française est orientée vers la toxicologie des médicaments dans leurs différentes phases dedéveloppement (avant AMM) ou après (méthodes de fabrication). Nous incluons aussi les taxesannuelles pour le maintien de la protection juridique des produits." Source: Entretien Merck & Co(étude C. Thibierge).

"Nous incluons aussi dans les frais de R&D les frais de maintien du produit médical. J'entends par làl'entretien de la recherche, qui consiste en la pharmacovigilance, et en investigations diverses pours'adapter aux normes, qui évoluent toujours... Normalement, nous n'affectons pas de dépenses derecherche à d'autres rubriques comptables. Toutefois, deux cas méritent d'être soulevés: l'exportationde la recherche .... et les déplacements des collaborateurs ... où l'affectation n'est pas facile."Source: Entretien Ethypharm (étude C. Thibierge).

3 1. 3. Mais de nouvelles approches de la R&D, si elles étaient appliquées à l'industriepharmaceutique, pourraient s'avérer extrêmement fructueusesSource: Arthur D. Little 11

• A la réflexion, la question fondamentale à laquelle il s'agit de répondre pour choisir une méthoded'évaluation de la R&D, et porter un jugement sur la qualité de sa contribution à la création devaleur au sein de la firme, est la suivante:

"La R&D peut-elle être encore être considérée comme un actif comme elle l'a été dans les années1970?"

A cette époque, les entreprises allouaient en effet un budget R&D à hauteur d'un certain pourcentagede leurs ventes, et ce budget était lui-même alloué projet par projet, sans grand rapport avec lesorientations stratégiques de l'entreprise. La société de conseil Arthur D. Little rejette justement cetteapproche, qu'ils appellent "la R&D deuxième génération" et proposent une approche nouvelle reliantla politique de R&D et la stratégie générale de l'entreprise, i.e.:- la gestion d'un portefeuille de projets R&D sélectionnés par leur importance stratégique et leurintégrabilité dans le savoir-faire et les compétences distinctives de l'entreprise.

En effet:

1 • L'approche traditionnelle de la R&D (ou R&D dite de Première Génération) est dépassée. Lesdépenses de R&D ne peuvent plus être traitées comme des frais indirects. Les budgets ne peuventplus être établis en fonction des résultats commerciaux (le CA), ou à un niveau que la pratique

11"'Third Generation R&D. Managing the link to Corporate Strategy". Cf Bibliographie

- 34 -

industrielle juge raisonnable. A l'extrême, cette logique conduit à ce que les budgets soient projetésuniformément des années à l'avance.

2 • L'approche contemporaine (ou R&D dite de Deuxième Génération) se montre insuffisante. Ellerepose sur la soumission des programmes à un processus rigoureux de justification financière, fondésur la VAN. La Direction de l'entreprise présentant les projets de R&D comme un investissement (cequ'ils sont dans une certaine mesure), cherche par suite à fonder leur justification sur le taux derendement de l'investissement. Mais, par définition, il est difficile de prévoir la rentabilité d'un projetde R&D, surtout si celui-ci vise à la réalisation d'une innovation significative. En conséquence, laR&D Deuxième Génération est orientée vers des programmes plus conservateurs de typeincrémental, i. e. la R&D avec un petit "r" et un grand "D". Ainsi, la R&D Deuxième Générationaboutit à une succession de petits progrès technologiques, sans découverte ni développement deconnaissances nouvelles. Concrètement, la R&D des firmes pharmaceutiques s'oriente moins vers lesproduits éthiques que vers les génériques.

3 • Mais la R&D ne saurait être réduite à:- une fonction qui produit occasionnellement des résultats;- une fonction orientée sur des projets ponctuels (i. e. une gestion de projet qui assimile la R&D àune activité sous contrat).C'est pourquoi il est nécessaire d'adopter une troisième voie dite R&D de Troisième Génération, afinde dépasser le stade de la simple planification financière de la recherche. Le succès de certainesentreprises de pointe a révélé en effet la capacité de la technologie à accroître la valeur del'entreprise. Les entreprises de high tech performantes seront donc clairement celles qui saurontdécloisonner les fonctions de stratégie et de R&D.

Dans cette optique, la grandeur des investissements R&D n'est plus le problème: on ne dépenserajamais assez. Il faut en revanche essayer d'évaluer simultanément:- l'efficacité (1) de la R&D- et sa compatibilité avec la stratégie du groupe (2).

Pour les firmes pharmaceutiques, la question revient donc à: comment intégrer la R&D à lastratégie commerciale et à la stratégie de groupe?

Une telle intégration devrait se faire en tout cas en fonction:- de l'Orientation des programmes de R&D- de leur Degré de risque- de leur Taux d'innovation

• On voit combien l'évaluation de la R&D peut dépendre des préoccupations stratégiques d'unefirme, suivant sa volonté d'intégrer ou non la fonction R&D dans sa gestion de groupe. En clair:- en théorie: la réflexion sur l'évaluation de la R&D peut considérablement s'enrichir des approchesdéveloppées sur l'intégration entre Stratégie et Technologie, comme nous le reverrons plusprécisément plus tard (cf infra);- en pratique: le choix d'une méthode d'évaluation des projets R&D peut aller jusqu'à relever d'unedécision de politique générale d'entreprise ou d'organisation.

Comme le démontre en effet Bruce Old12, il existe une relation forte et positive entre la profitabilité àlong terme et la proportion de cash-flows investis dans la R&D et dans le capital productif qui

12"Corporate Directors should rethink technology", Harvard Business Review, janvier-février 1982, cité dans "'ThirdGeneration R&D. Managing the link to Corporate Strategy". Cf Bibliographie

- 35 -

s'ensuit. Si l'on compare globalement cette dernière conclusion avec celles de l'étude de Langowitz etGraves, il en ressort que la question-clé à laquelle on peut tenter de répondre maintenant, c'est:- de savoir s'il y a véritablement un seuil critique de R&D, et si oui, quelle valeur il a.

3. 1. 4. En conclusion, la question du seuil critique de R&D reste posée

• Selon Droit & Pharmacie, il apparaît "indéniable" que pour demeurer un laboratoire innovant auniveau international, au moins une condition est nécessaire:- avoir une taille suffisante pour pouvoir financer une recherche systématique et généraliste de bonniveau, ce qui veut dire pouvoir consacrer 1 milliard de francs par an à la R&D, et pour cela unchiffre d'affaires de 7 à 8 milliards de francs au minimum.

• Comme il a été vu auparavant et comme on pourra le voir également par la suite, la découverte denouvelles molécules peut se faire presque par hasard; une molécule initialement recherchée pour unsecteur thérapeutique donné peut s'avérer bien plus intéressante pour un autre secteur thérapeutique,couvert par un marché potentiel plus grand. C'est pourquoi il apparaît effectivementéconomiquement justifié de pouvoir réaliser une R&D généraliste, et pour cela, d'être en mesure d'yconsacrer les moyens nécessaires.

• Rappelons par ailleurs que ce raisonnement est valable parce que nous entendons essentiellementpar firmes pharmaceutiques, les firmes qui conçoivent des molécules innovantes et produisent desprescriptions. La pertinence de la notion de taille critique de R&D semble proportionnelle au degréd'innovation du laboratoire. Ainsi: "Seule une taille critique de R&D permet de produire lesmolécules innovantes". Source: Entretien Industrie pharmaceutique. Mais, le seuil critique de R&Ddoit être calculé en fonction de la stratégie et de la taille de la firme. Par exemple, "les blockbusters *ne viendront pas aujourd'hui d'un laboratoire local, du fait du coût trop important des tests cliniques"Source: Entretien Industrie pharmaceutique.

Résultat

A partir du classement R&D mondial des différentes firmes pharmaceutiques, on peut estimer le seuilcritique en fonction de la taille et de la stratégie de la firme.

- Détermination du seuil critique de R&D -

Valeur du seuil critique Stratégie / Taille de la firme

1 Milliard USD World-class player

700 Millions USD Firme de niveau européen ou équivalent

1 Milliard FF Firme nationale (marché domestique)

Source: Eli Lilly & Company

- 36 -

Par exemple, pour construire "un volume suffisant de R&D, le seuil minimal est estimé parSynthélabo à 1 milliard de francs"Source: R. Hamel, Fusions & Acquisitions.

• On peut enfin formuler une dernière réserve à l'égard de la notion de seuil critique de R&D: celle-cidoit être estimée non seulement à l'aune de la stratégie et de la taille de la firme, mais également deson degré de spécialisation thérapeutique. L'activité pharmaceutique ne se réduit pas au type derecherche fondamentale conduite par les plus grands groupes. Des groupes correctement spécialisés,qui concentrent leurs efforts au développement de produits sur des classes thérapeutiques ou despathologies déterminées, "ont encore un avenir en France." (source: Droit & Pharmacie).

C'est en fait la pérennité de laboratoires qui n'auraient pas la taille critique pour être à même definancer une recherche onéreuse, et qui prétendraient d'autre part à un développement de typegénéraliste, qui apparaît à terme compromise. La notion de seuil critique de R&D doit être analyséerelativement à la stratégie de développement du laboratoire sur son portefeuille de classesthérapeutiques.

Enfin, l'on peut finir de nuancer le jugement porté sur la qualité de la R&D d'une firmepharmaceutique, en comparant plusieurs indicateurs externes, même si leur fiabilité est variable.

Indicateurs externes pour nuancer le seuil critique de R&D

• Le développement du portefeuille de relations avec des institutions comme l'INSERM et le CNRSpeut être un indicateur supplémentaire.

• Le nombre de prix Medec (sur l'ensemble des chercheurs de la firme) décernés ne paraît pas être unindicateur fiable de la qualité de la R&D, puisqu'il est auto-décerné par la profession.

• En revanche, le nombre de prix Galien et de prix Nobel apparaissent comme de bons indicateurssupplémentaires pour nuancer le jugement sur la qualité de la R&D. Le prix Galien est décerné parun jury de chercheurs et de prix Nobel. Le nombre de prix Nobel lui-même est, selon l'avis desscientifiques, la base de la valeur d'un laboratoire pharmaceutique. Il semble relativement corrélé aucaractère innovant des molécules découvertes; la capacité d'innovation d'un laboratoire étant l'unedes deux compétences distinctives fondamentales dans l'industrie, avec le savoir-faire en marketing.Un tel critère, original, ne paraît donc pas inutile.Sources: Synthèse Entretiens

- 37 -

3. 2. Le portefeuille d'accords/alliances/licences

3. 2. 1. Les avantages d'une alliance dans une industrie de haute technologie

A priori, les accords/alliances/licences peuvent:- renforcer les avantages compétitifs des firmes;- contribuer à augmenter leur profitabilité;- générer une valeur économique marginale.

Pour cette raison, le nombre d'accords de joint-venture et d'alliances signés par une firme avec dessociétés du secteur peut apparaître comme un indicateur de performance fiable. Ne serait-ce queparce qu'un grand nombre d'alliances peut être le signe d'une position dominante, ou forte, de lafirme au sein du secteur. En fait, les alliances/accords peuvent présenter un certain nombred'avantages pour les firmes de haute technologie, à un coût de fonctionnement et de restructurationmarginal réduit:• des possibilités d'économies d'échelle aux niveaux de la production;• le partage du risque de R&D;• le gain d'expérience et d'expertise dans les domaines d'excellence R&D du partenaire;• le développement des technologies nouvelles et coûteuses;• le co-développement de projets importants;• une présence globale sur les marchés;• l'échange de produits;• la commercialisation conjointe(économies de marketing, distribution et force de vente)

Cette série d'avantages explique sans doute la multiplication des accords de partenariat dansl'industrie pharmaceutique, au sens large: joint ventures, co-marketing *, co-promotion, licensing,co-développement de produits.

Il est possible de dresser une typologie de tels accords de partenariat:

Accords de licence -> Joint-ventures -> Alliances stratégiques

Chacun de ces maillons pouvant être considéré comme une ponctuation dans la vie des sociétéspharmaceutiques, en fonction de leur maturité. D'une façon très marquante, c'est le leader mondial,Merck, qui a pris l'initiative sur le terrain des alliances stratégiques majeures: en 1988, avec Johnson& Johnson, en 1989, avec DuPont.

3. 2. 2. Les critères à retenir pour évaluer le portefeuille d'accords

Critères stratégiques

Les entretiens ont effectivement confirmé l'importance du portefeuille d'accords dans la valorisationéconomique des firmes pharmaceutiques. Par exemple: