c 1 la natura dell’impresa che accede - shop.wki.it · mia aziendale l’azienda sana e di...

TRANSCRIPT

SinergieGrafiche - 3B2 N:/3B2/IPSOA/BU_Legale/LIBRI/0699_13-concord-preventivo/Cap_01.3d

CAPITOLO 1LA NATURA DELL’IMPRESA CHE ACCEDE

AL CONCORDATO PREVENTIVO

a cura di Paolo Bastia

Argomenti: 1. Premessa – 2. I caratteri soggettivi dell’impresa in concorda-

to – 3. La debolezza degli assetti di corporate governance – 4. La crisi del

business – 5. Le carenze nei sistemi operativi – 6. Conclusioni.

1. Premessa

I risultati del Questionario di taglio economico aziendale rivenientidai diversi Tribunali in ordine alle numerose procedure indagate costi-tuiscono una rappresentazione estremamente significativa per descrive-re, ma soprattutto per comprendere la natura dell’impresa che accede alconcordato preventivo in questo momento storico ed in questa congiun-tura economica cosı particolare e critica per diversi aspetti, in cui lepersistenti difficolta dei mercati reali e finanziari si intrecciano con de-bolezze strutturali delle nostre imprese e con specificita endemiche deiloro assetti proprietari, di corporate governance e manageriali, non sem-pre privi di limiti rispetto alla generale evoluzione della cultura d’im-presa, specialmente a confronto con le prospettive della competizioneglobale e della best practice internazionale.

Gli interrogativi sulla natura dell’impresa sono da sempre fondamen-tali nelle ricerche economiche, per il valore di essenzialita e di semplifi-cazione che le risposte possiedono, consentendo di cogliere la sostanzadei problemi e di mettere a nudo i caratteri distintivi piu rappresentati-vi e presumibilmente piu duraturi, come gli archi e i costoloni di unacattedrale.

Il Questionario fornisce molti dei tratti distintivi utili per questo fineconoscitivo, consentendo di configurare un profilo dell’impresa in con-cordato adeguatamente tratteggiato ed estremamente utile per diverseesigenze, peculiari a chi interviene a vario titolo nelle procedure concor-suali:

a) per il debitore/ricorrente (ai vari livelli deliberativi), in grado diconfrontare la propria azienda in difficolta con un benchmark di riferi-mento e valutare con maggiore consapevolezza lo stato di malessere, ai

Capitolo 1 - La natura dell’impresa che accede al concordato preventivo

# IPSOA - Wolters Kluwer Italia S.r.l. 1

SinergieGrafiche - 3B2 N:/3B2/IPSOA/BU_Legale/LIBRI/0699_13-concord-preventivo/Cap_01.3d

fini di una rapida e corretta opzione tra risanamento stragiudiziale oaccesso ad una idonea procedura concorsuale;

b) per l’organo di controllo della societa - in prevalenza il collegiosindacale - che puo meglio svolgere la propria attivita di vigilanzaproattiva e di ammonimento, avendo come ‘‘cartina di tornasole’’ unchiaro riferimento di impresa in crisi;

c) per gli advisor del ricorrente, chiamati - quasi sempre dall’esterno -ad intervenire con urgenza in un complicato trade off tra rapidita e ade-guatezza della soluzione professionale, in cui prevalgono le esigenze dichiarezza dell’analisi e razionalita delle decisioni;

d) per l’attestatore, anch’egli ovviamente esterno data la natura indi-pendente del proprio incarico, nell’espletamento delle proprie verifiche,nella formulazione del difficile giudizio sulla fattibilita del piano e, par-ticolarmente, nell’esplicazione delle cause e circostanze della crisi;

e) per il tribunale e per gli organi della procedura, che nei diversimomenti di valutazione, deliberazione, vigilanza e operativita, possonomeglio analizzare il singolo caso di specie, partendo dalle ‘‘uniformita’’dei caratteri distintivi emersi dalla individuazione della natura dell’im-presa in crisi tipizzata dai risultati dell’indagine.

Occorre precisare che questo metodo, di cosı lunga tradizione nellaletteratura economica, volto a delineare i tratti generali del fenomenoaziendale per fini pratici (metodo deduttivo-induttivo) rappresenta uncanone di rigore scientifico negli Studi aziendalistici, dal fondatore, Gi-no Zappa, in poi, per evitare di scivolare nelle interpretazioni frammen-tarie e opinabili di singole casistiche.

2. I caratteri soggettivi dell’impresa in concordato

I risultati del Questionario forniscono anche diversi tratti del profilosoggettivo riferibile all’impresa in crisi, condizione per l’ammissione allaprocedura concordataria.

Il carattere soggettivo e tale, in quanto riferito ai soggetti che opera-no nell’impresa, tipicamente in posizione apicale e quindi con responsa-bilita strategiche ed organizzative, in grado di avere presumibilmenteconcorso alla situazione di crisi a cui e pervenuta la gestione aziendale.

Questa considerazione appare estremamente utile ai fini dell’analisidelle cause della crisi, tenendo presente che la gestione e l’organizzazio-ne dell’azienda - in quanto istituzione ‘‘intenzionale’’ e come tale domi-nata da scelte imprenditoriali e manageriali - sono fondamentalmente

Il concordato preventivo e gli accordi di ristrutturazione

2 # IPSOA - Wolters Kluwer Italia S.r.l.

SinergieGrafiche - 3B2 N:/3B2/IPSOA/BU_Legale/LIBRI/0699_13-concord-preventivo/Cap_01.3d

prodotte dall’esercizio di una direzione consapevole dei soggetti apicalie che, comunque, anche una conduzione statica e poco reattiva esitadalla loro inerzia.

In generale, gli errori strategici e le carenze organizzative derivanodal perseguimento di obiettivi e di performance con rapporti rendimen-to/rischio imprudenti e azzardati; mentre le inerzie operative e struttu-rali conseguono a routine e al declino delle competenze imprenditorialie manageriali.

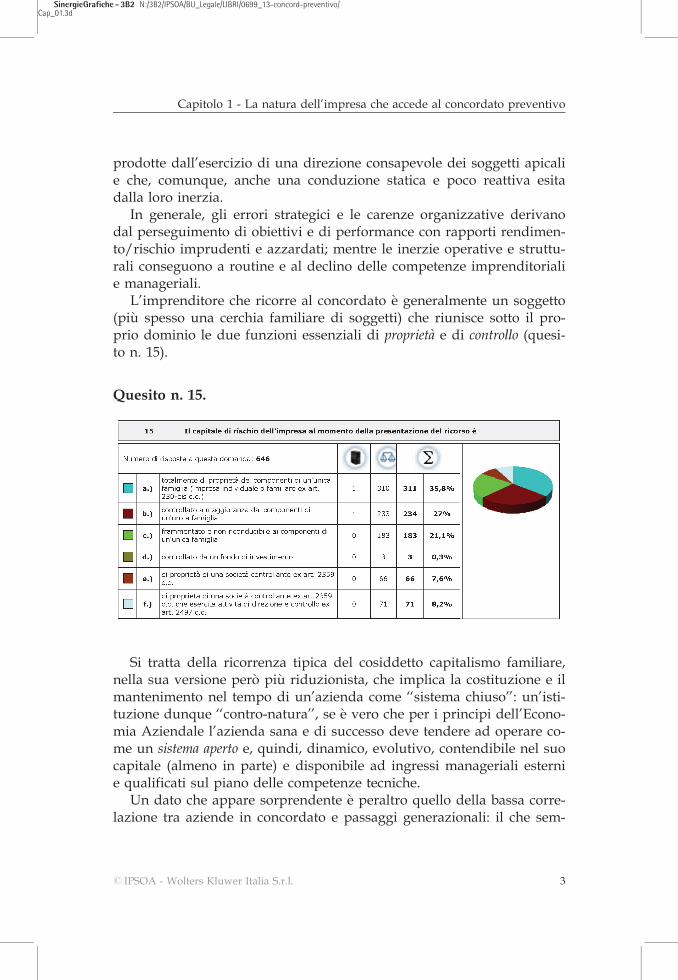

L’imprenditore che ricorre al concordato e generalmente un soggetto(piu spesso una cerchia familiare di soggetti) che riunisce sotto il pro-prio dominio le due funzioni essenziali di proprieta e di controllo (quesi-to n. 15).

Quesito n. 15.

Si tratta della ricorrenza tipica del cosiddetto capitalismo familiare,nella sua versione pero piu riduzionista, che implica la costituzione e ilmantenimento nel tempo di un’azienda come ‘‘sistema chiuso’’: un’isti-tuzione dunque ‘‘contro-natura’’, se e vero che per i principi dell’Econo-mia Aziendale l’azienda sana e di successo deve tendere ad operare co-me un sistema aperto e, quindi, dinamico, evolutivo, contendibile nel suocapitale (almeno in parte) e disponibile ad ingressi manageriali esternie qualificati sul piano delle competenze tecniche.

Un dato che appare sorprendente e peraltro quello della bassa corre-lazione tra aziende in concordato e passaggi generazionali: il che sem-

Capitolo 1 - La natura dell’impresa che accede al concordato preventivo

# IPSOA - Wolters Kluwer Italia S.r.l. 3

SinergieGrafiche - 3B2 N:/3B2/IPSOA/BU_Legale/LIBRI/0699_13-concord-preventivo/Cap_01.3d

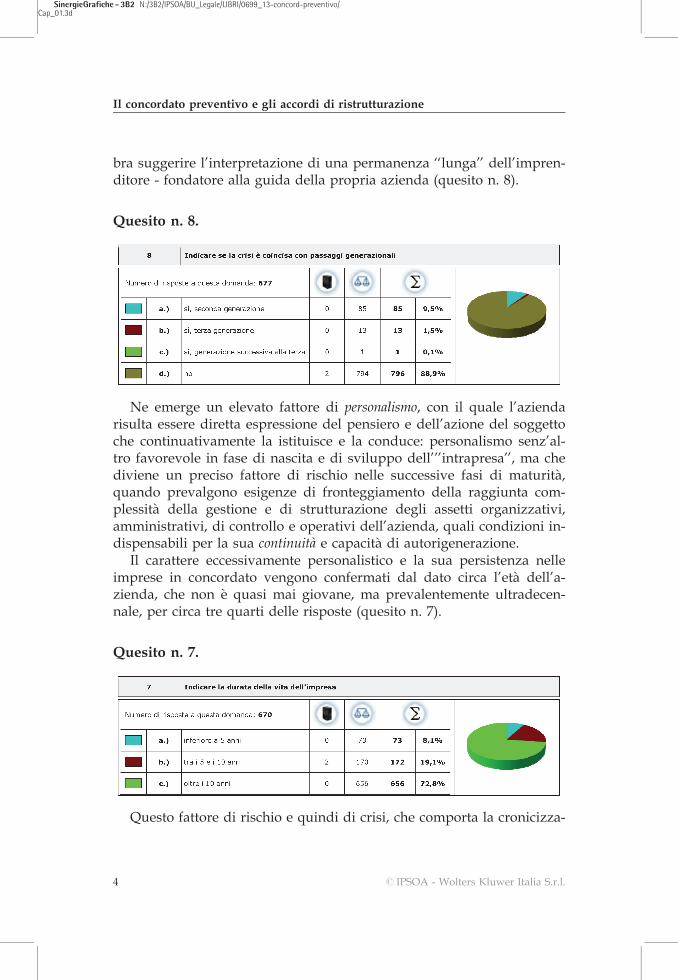

bra suggerire l’interpretazione di una permanenza ‘‘lunga’’ dell’impren-ditore - fondatore alla guida della propria azienda (quesito n. 8).

Quesito n. 8.

Ne emerge un elevato fattore di personalismo, con il quale l’aziendarisulta essere diretta espressione del pensiero e dell’azione del soggettoche continuativamente la istituisce e la conduce: personalismo senz’al-tro favorevole in fase di nascita e di sviluppo dell’’’intrapresa’’, ma chediviene un preciso fattore di rischio nelle successive fasi di maturita,quando prevalgono esigenze di fronteggiamento della raggiunta com-plessita della gestione e di strutturazione degli assetti organizzativi,amministrativi, di controllo e operativi dell’azienda, quali condizioni in-dispensabili per la sua continuita e capacita di autorigenerazione.

Il carattere eccessivamente personalistico e la sua persistenza nelleimprese in concordato vengono confermati dal dato circa l’eta dell’a-zienda, che non e quasi mai giovane, ma prevalentemente ultradecen-nale, per circa tre quarti delle risposte (quesito n. 7).

Quesito n. 7.

Questo fattore di rischio e quindi di crisi, che comporta la cronicizza-

Il concordato preventivo e gli accordi di ristrutturazione

4 # IPSOA - Wolters Kluwer Italia S.r.l.

SinergieGrafiche - 3B2 N:/3B2/IPSOA/BU_Legale/LIBRI/0699_13-concord-preventivo/Cap_01.3d

zione di inerzie e di obsolescenza delle competenze imprenditoriali,conferma quanto la letteratura di strategia da anni segnala circa l’esi-genza di una turnazione nei ruoli imprenditoriali e manageriali secondogli stadi evolutivi dell’impresa, adattando le competenze in risposta aduna visione dinamica del business e dell’azienda come istituzione:aspetti entrambi necessari e complementari.

In definitiva, il forte e perdurante personalismo conferisce all’azien-da approdata al concordato la natura di sistema chiuso e statico, limita-to e - col tempo - mutilato della capacita di adattamento all’evoluzioneambientale, alle esigenze dei mercati e della clientela, alle innovazionitecnologiche, alle pressioni competitive, ai cambiamenti normativi e re-golamentari, alle tendenze culturali e degli stili di vita.

Residua dunque un’azienda destrutturata, come una crisalide, un in-volucro meramente formale che avvolge un business in declino, se nonaddirittura decotto e destinato ad una mera attivita liquidatoria, privaperaltro di fattori di avviamento trasferibili, essendo prevalenti quelliintrasferibili, in quanto connessi con la persona dell’imprenditore.

Questa tipologia di azienda non possiede nemmeno, nei casi preva-lenti, un patrimonio intangibile sedimentato negli anni che possa con-servare valore ai fini di un’eventuale cessione parziale, rendendo inpratica difficilmente percorribili e residuali le possibilita di continuitadi rami aziendali ancora vitali, certamente - in questi casi - con un mu-tamento degli assetti proprietari e il passaggio a nuove figure imprendi-toriali, che assicurino la necessaria discontinuita rispetto al precedentestile di conduzione.

3. La debolezza degli assetti di corporate governance

Diverse domande presenti nel Questionario hanno consentito dicomprendere gli aspetti di debolezza degli assetti di corporate governancecome ulteriore importante concorso allo stato di crisi che si e venuto adeterminare.

La forma giuridica dominante e quella della societa a responsabilita li-mitata, anche uni personale (quesito n. 4).

Capitolo 1 - La natura dell’impresa che accede al concordato preventivo

# IPSOA - Wolters Kluwer Italia S.r.l. 5

SinergieGrafiche - 3B2 N:/3B2/IPSOA/BU_Legale/LIBRI/0699_13-concord-preventivo/Cap_01.3d

Quesito n. 4.

L’organo amministrativo nella maggior parte dei casi copre l’incaricoper piu rinnovi, anche se e considerevole la percentuale di cariche rin-novate nell’ultimo triennio (quesito n. 17).

Quesito n. 17.

Gli amministratori, appartengono prevalentemente alla famiglia de-tentrice del capitale di comando e la presenza di indipendenti e assai li-mitata (quesito n. 16).

Il concordato preventivo e gli accordi di ristrutturazione

6 # IPSOA - Wolters Kluwer Italia S.r.l.

SinergieGrafiche - 3B2 N:/3B2/IPSOA/BU_Legale/LIBRI/0699_13-concord-preventivo/Cap_01.3d

Quesito n. 16.

Per quanto concerne il sistema dei controlli interni, se esiste un orga-no, figura quasi esclusivamente il collegio sindacale, che quasi sempresvolge anche i compiti del controllo contabile.

Appaiono invece trascurabili la presenza di revisori o societa di revi-sione esterni e praticamente assenti la funzione di internal auditing el’organismo di vigilanza ai sensi del d.lgs. n. 231/2001 (quesito n. 18).

Quesito n. 18.

Capitolo 1 - La natura dell’impresa che accede al concordato preventivo

# IPSOA - Wolters Kluwer Italia S.r.l. 7

SinergieGrafiche - 3B2 N:/3B2/IPSOA/BU_Legale/LIBRI/0699_13-concord-preventivo/Cap_01.3d

Ne esce a tutta evidenza un quadro di estrema semplificazione degliassetti di corporate governance, sottopesata dagli imprenditori ricorrentinella sua vitale importanza strutturale per la continuita aziendale, con-trariamente all’evoluzione della dottrina, che ha portato i temi della cor-porate governance in cima alle priorita della corretta amministrazioneaziendale.

Carattere personalistico e semplificazione estrema degli assetti di go-verno rappresentano profili convergenti, che vanno a confermare l’im-pressione gia vivida, per quanto detto in precedenza, della superficiali-ta espressa nei confronti della dimensione istituzionale dell’azienda, co-me se questa dovesse ridursi ad una mera ‘‘fabbrica di prodotti’’ o adun mero ‘‘punto vendita commerciale’’ o un ‘‘centro servizi’’, a secondadella tipologia di attivita svolta.

Le categorie dell’Economia Aziendale in ordine alla corretta ammini-strazione appaiono sostanzialmente trascurate e presumibilmente igno-rate dagli imprenditori in concordato, che denunciano improvvisazione,informalita nello stile di governo, mancanza di preparazione specifica edi competenze adeguate per i livelli delle responsabilita assunte: critici-ta aggravate dalla datazione dell’impresa e quindi dalla opportunita,non colta, di avere provveduto per tempo ad assicurare all’azienda ledotazioni necessarie per la sua sopravvivenza ed il suo armonioso svi-luppo.

Si tratta a tutta evidenza di gravi limiti strutturali che poco hanno ache vedere con la crisi dei mercati e che riflettono approcci superficialie improvvisati nella conduzione dei business, lasciando l’azienda conti-nuativamente esposta ai rischi di un malgoverno.

Ma il vuoto istituzionale cosı emergente e evidentemente riempitodall’autoreferenzialita dell’imprenditore, che limita o addirittura annul-la figure che possano entrare in giustapposizone (amministratori indi-pendenti) o in contrapposizione (organi di controllo) con il proprio stiledi direzione, che cosı si impone, in assenza del fisiologico contrappesodi soggetti terzi tecnicamente competenti.

4. La crisi del business

Il cuore operativo della gestione aziendale e naturalmente rappresen-tato dal business.

Un primo importante dato e quello che rileva la dimensione preva-

Il concordato preventivo e gli accordi di ristrutturazione

8 # IPSOA - Wolters Kluwer Italia S.r.l.

SinergieGrafiche - 3B2 N:/3B2/IPSOA/BU_Legale/LIBRI/0699_13-concord-preventivo/Cap_01.3d

lente delle aziende in concordato, con fatturato inferiore ai 10 milioni dieuro per oltre l’85% dei casi (quesito n. 5).

Quesito n. 5.

Anche se questo dato si riconduce alla tipica struttura del capitali-smo italiano su base familiare, con larga diffusione di imprese di picco-le o modeste dimensioni, emerge nei fatti la debolezza del limite di-mensionale dell’impresa: criticita che si ricollega naturalmente ai profilisoggettivi in precedenza osservati.

Infatti, il carattere personalistico e l’autoreferenzialita imprenditorialesono ostativi di crescite dimensionali, che di per se implicano la contendi-bilita del capitale, l’apertura verso nuovi soci e il conseguente apporto dicapitali addizionali, indispensabili per i percorsi di crescita dell’impresa.

E chiaro che la perdurante crisi generale dei mercati e l’acuirsi dellastessa in particolari settori hanno concorso in maniera anche decisiva aidissesti dei business, ma va precisato che la letteratura strategica da mol-ti anni segnala la gravita dei rischi legati al ‘‘nanismo’’ e al sottodimen-sionamento in presenza di inarrestabili fenomeni di ampliamento deimercati, dovuti all’unificazione europea, alla globalizzazione, alla crescitadella scala competitiva; nonche alla saturazione di molti mercati, che haindotto persino dei global player ad entrare anche nei cosiddetti mercatidi nicchia, un tempo ritenuti ‘‘rifugi’’ sicuri per le imprese minori.

La crisi colpisce indistintamente in tutti i comparti produttivi, conquote elevate: nella produzione industriale e specificatamente in quelladei beni intermedi (business to business); nelle costruzioni; nel commercioal dettaglio; nei servizi.

Chiaramente, gli effetti sia della recessione economica, con variazioninegative del PIL negli ultimi anni (fonte ISTAT) e riduzione della pro-duzione e degli investimenti produttivi, sia della crisi del settore immo-biliare, hanno manifestato la loro particolare acutezza nei comparti ma-

Capitolo 1 - La natura dell’impresa che accede al concordato preventivo

# IPSOA - Wolters Kluwer Italia S.r.l. 9

SinergieGrafiche - 3B2 N:/3B2/IPSOA/BU_Legale/LIBRI/0699_13-concord-preventivo/Cap_01.3d

nifatturiero del B2B e delle costruzioni, potendo senz’altro richiamarein questi casi il rilevante peso di cause esterne dovute a perduranti si-tuazioni recessive dei mercati.

Uno dei dati assolutamente piu interessanti e senz’altro quello deimercati di vendita delle imprese in concordato, che dimostrano un’altis-sima correlazione tra crisi del business e mercati domestici serviti.

Quello del mercato di riferimento interno, l’Italia, rappresenta un feno-meno dominante nelle imprese indagate, che penalizza a tutta evidenzal’orientamento interno, localistico e conservativo delle imprese in default.

L’elevata rischiosita di un fatturato quasi integralmente orientato almercato domestico deriva dalla situazione di grave recessione economi-ca in cui versa l’Italia, con calo dei consumi nel 2012 del 4,3% (dati diConfcommercio) e variazione negativa del PIL nel medesimo anno (datiISTAT). Il declino del business va a ruota con la crisi economica delPaese e questo comportamento segnala l’inerzia strategica del vertice,che non e stato pronto a diversificare per tempo a livello geografico.

Le esportazioni rappresentano, nei dati del questionario, quote minori-tarie, comunque piu orientate verso i paesi dell’area dell’euro (con debolidinamiche di crescita) che di aree extraeuropee, dove i tassi di svilupposono molto piu elevati (Far East, Cina, Emirati Arabi, India, Brasile).

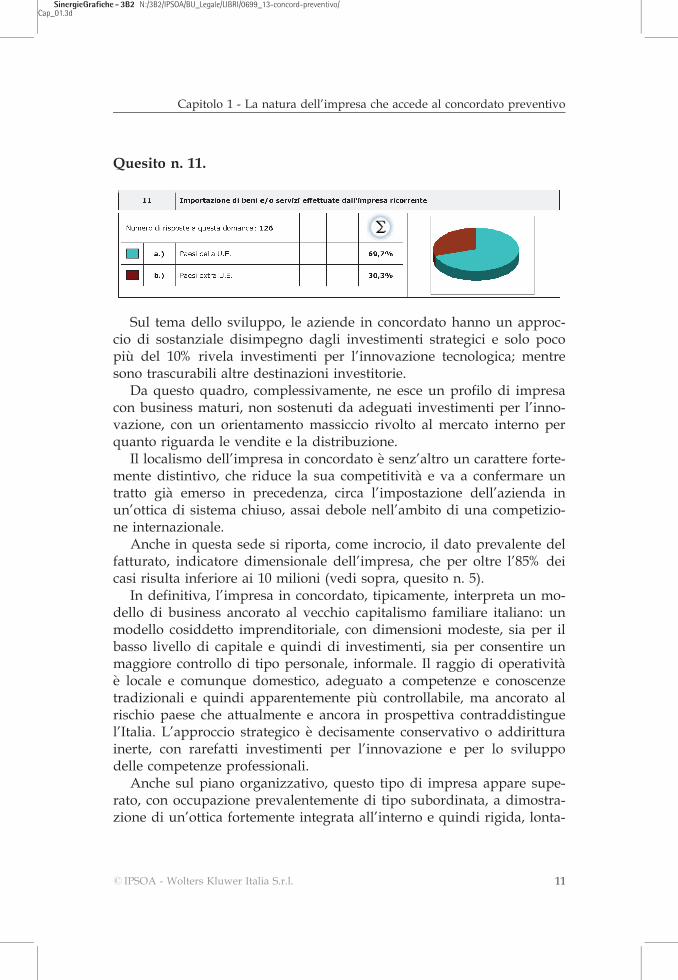

I dati sulle importazioni confermano un prevalente orientamento al-l’interno degli approvvigionamenti, con un peso pero significativo degliacquisti da aree extraeuropee.

L’evidente forbice tra mercati di vendita prioritariamente italiano ecomunque dell’eurozona e mercati di acquisto maggiormente apertiverso paesi extraeuropei segnala peraltro un forte rischio valutario delleimprese in concordato, integrando ulteriormente i diversi fattori di ri-schio gia segnalati in precedenza (quesiti nn. 10 e 11).

Quesito n. 10.

Il concordato preventivo e gli accordi di ristrutturazione

10 # IPSOA - Wolters Kluwer Italia S.r.l.

SinergieGrafiche - 3B2 N:/3B2/IPSOA/BU_Legale/LIBRI/0699_13-concord-preventivo/Cap_01.3d

Quesito n. 11.

Sul tema dello sviluppo, le aziende in concordato hanno un approc-cio di sostanziale disimpegno dagli investimenti strategici e solo pocopiu del 10% rivela investimenti per l’innovazione tecnologica; mentresono trascurabili altre destinazioni investitorie.

Da questo quadro, complessivamente, ne esce un profilo di impresacon business maturi, non sostenuti da adeguati investimenti per l’inno-vazione, con un orientamento massiccio rivolto al mercato interno perquanto riguarda le vendite e la distribuzione.

Il localismo dell’impresa in concordato e senz’altro un carattere forte-mente distintivo, che riduce la sua competitivita e va a confermare untratto gia emerso in precedenza, circa l’impostazione dell’azienda inun’ottica di sistema chiuso, assai debole nell’ambito di una competizio-ne internazionale.

Anche in questa sede si riporta, come incrocio, il dato prevalente delfatturato, indicatore dimensionale dell’impresa, che per oltre l’85% deicasi risulta inferiore ai 10 milioni (vedi sopra, quesito n. 5).

In definitiva, l’impresa in concordato, tipicamente, interpreta un mo-dello di business ancorato al vecchio capitalismo familiare italiano: unmodello cosiddetto imprenditoriale, con dimensioni modeste, sia per ilbasso livello di capitale e quindi di investimenti, sia per consentire unmaggiore controllo di tipo personale, informale. Il raggio di operativitae locale e comunque domestico, adeguato a competenze e conoscenzetradizionali e quindi apparentemente piu controllabile, ma ancorato alrischio paese che attualmente e ancora in prospettiva contraddistinguel’Italia. L’approccio strategico e decisamente conservativo o addiritturainerte, con rarefatti investimenti per l’innovazione e per lo sviluppodelle competenze professionali.

Anche sul piano organizzativo, questo tipo di impresa appare supe-rato, con occupazione prevalentemente di tipo subordinata, a dimostra-zione di un’ottica fortemente integrata all’interno e quindi rigida, lonta-

Capitolo 1 - La natura dell’impresa che accede al concordato preventivo

# IPSOA - Wolters Kluwer Italia S.r.l. 11

SinergieGrafiche - 3B2 N:/3B2/IPSOA/BU_Legale/LIBRI/0699_13-concord-preventivo/Cap_01.3d

na da modelli di tendenza aperti invece verso forme flessibili e reticola-ri di ricorso a prestazioni esterne e a partnership con variegate modalitacontrattuali di accesso alle competenze e di utilizzo delle risorse umane(quesito n. 6).

Quesito n. 6.

5. Le carenze nei sistemi operativi

I dati del questionario mettono chiaramente a nudo delle gravi ca-renze delle aziende in concordato riguardanti gli aspetti ‘‘infrastruttura-li’’ dell’impresa, assolutamente vitali per la sostenibilita dell’impresanel tempo: carenze che pertanto si configurano come vere e proprieconcause delle situazioni di crisi.

I sistemi operativi si riferiscono in particolare a:- controlli interni;- pianificazione e controllo;- amministrazione contabile;- organizzazione;- gestione del personale.

Il concordato preventivo e gli accordi di ristrutturazione

12 # IPSOA - Wolters Kluwer Italia S.r.l.

SinergieGrafiche - 3B2 N:/3B2/IPSOA/BU_Legale/LIBRI/0699_13-concord-preventivo/Cap_01.3d

I controlli interni sono pressoche assenti almeno nei due terzi dei casi,non essendo presente nemmeno il collegio sindacale, data la forma giu-ridica (S.r.l.) e la modesta dimensione del capitale sociale. L’imprendi-tore introduce l’organo di controllo solo in ottemperanza agli obblighidi legge.

Il controllo contabile e affidato a revisori esterni in pochissime realta,mentre la presenza di organi specialistici nell’ambito della tecnostruttu-ra dell’azienda e a dir poco episodica.

Nelle oltre mille imprese esaminate, solo 2 hanno costituito l’organi-smo di vigilanza ai sensi del d.lgs. n. 231/2001 (quesito n. 18). Ancora,solo una ha costituito il ruolo di risk management (quesito n. 28).

Quesito n. 28.

Dai dati incrociati, si suppone che la regolamentazione interna e la di-sciplina dell’attivita sulla base di procedure siano completamente assenti.

Tutto cio dimostra che per l’imprenditore in crisi i controlli interni so-no aspetti estranei alla gestione, contraddicendo gli orientamenti dellamoderna cultura d’impresa che attribuisce invece ai controlli interni unafunzione strategica e vitale per la gestione e la mitigazione dei rischi.

I meccanismi di pianificazione e controllo, quali piani, programmi, bud-get, contabilita analitica, verifiche, reporting, sono molto rari: prevalgo-no, tutt’al piu, gli strumenti di consuntivazione, quali le analisi di con-tabilita industriale e i bilanci infrannuali.

Capitolo 1 - La natura dell’impresa che accede al concordato preventivo

# IPSOA - Wolters Kluwer Italia S.r.l. 13

SinergieGrafiche - 3B2 N:/3B2/IPSOA/BU_Legale/LIBRI/0699_13-concord-preventivo/Cap_01.3d

Estremamente rari sono i casi di utilizzo di piani strategici e di bud-get e comunque di strumenti predittivi, privando l’azienda di un ap-proccio di gestione per obiettivi: il fenomeno conferma quanto gia anti-cipato circa una conduzione inerte e routinaria dell’azienda da parte disoggetti imprenditoriali evidentemente depositari di una mera compe-tenza tecnica, ma carente sul piano della professionalita manageriale(quesito n. 24).

Quesito n. 24.

Basti precisare che per circa l’80% delle risposte fornite emerge la to-tale assenza di strumenti di analisi e di pianificazione e controllo. Ciosignifica che l’imprenditore che accompagna la propria azienda verso lacrisi e privo in buona sostanza di indicatori, di ‘‘cruscotti’’, di indicatoriper il monitoraggio e quindi, forse, si affida ad un mero ‘‘controllo a vi-sta’’, accettando di fatto una sovraesposizione ai rischi che insistonosulla gestione d’impresa.

In ordine all’amministrazione contabile, poche aziende hanno un re-sponsabile amministrativo e pochissime anche un addetto al controllodi gestione e un responsabile della tesoreria (quesito n. 28).

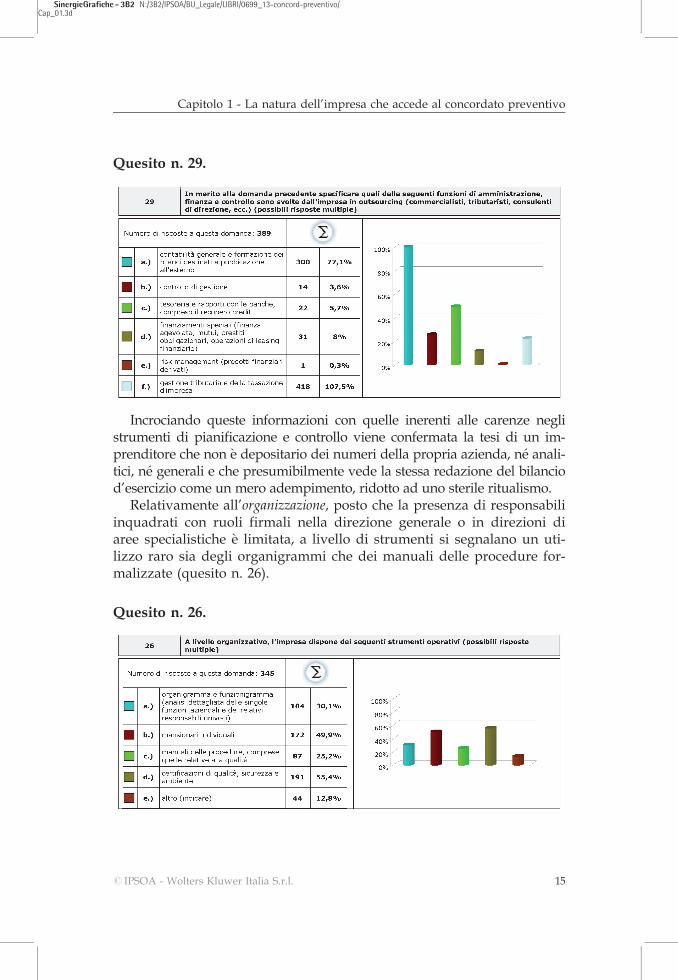

Le attivita amministrative affidate in outsourcing concernono princi-palmente la formazione del bilancio d’esercizio e i dichiarativi fiscali,evidenziando al contempo la mancanza di competenze interne per l’e-spletamento di queste funzioni (quesito n. 29).

Il concordato preventivo e gli accordi di ristrutturazione

14 # IPSOA - Wolters Kluwer Italia S.r.l.

SinergieGrafiche - 3B2 N:/3B2/IPSOA/BU_Legale/LIBRI/0699_13-concord-preventivo/Cap_01.3d

Quesito n. 29.

Incrociando queste informazioni con quelle inerenti alle carenze neglistrumenti di pianificazione e controllo viene confermata la tesi di un im-prenditore che non e depositario dei numeri della propria azienda, ne anali-tici, ne generali e che presumibilmente vede la stessa redazione del bilanciod’esercizio come un mero adempimento, ridotto ad uno sterile ritualismo.

Relativamente all’organizzazione, posto che la presenza di responsabiliinquadrati con ruoli firmali nella direzione generale o in direzioni diaree specialistiche e limitata, a livello di strumenti si segnalano un uti-lizzo raro sia degli organigrammi che dei manuali delle procedure for-malizzate (quesito n. 26).

Quesito n. 26.

Capitolo 1 - La natura dell’impresa che accede al concordato preventivo

# IPSOA - Wolters Kluwer Italia S.r.l. 15

SinergieGrafiche - 3B2 N:/3B2/IPSOA/BU_Legale/LIBRI/0699_13-concord-preventivo/Cap_01.3d

Il maggior contributo ai profili organizzativi viene dalla presenza dimanuali della qualita, della sicurezza e dell’ambiente; nonche da man-sionari individuali: strumenti quindi necessari per obblighi normativi oper opportunita commerciali e per esigenze di organizzazione tecnicadel lavoro, evidenziando un approccio molto operativo e non strategicoall’organizzazione.

Passando infine alla gestione delle risorse umane, avendo gia costatatoun’ottica prevalente di ricorso all’impiego subordinato e all’integrazioneinterna delle attivita (quesito n. 6), risulta la quasi assoluta assenza disistemi di incentivazione e di motivazione del personale, a dimostrazio-ne di un approccio meramente funzionalistico all’utilizzo della forza la-voro e disattento rispetto alla valorizzazione e allo sviluppo professio-nale (quesito n. 25). Questa percezione emerge anche dal bassissimo li-vello di investimenti destinati alla formazione del personale.

Quesito n. 25

6. Conclusioni

Il Questionario aziendalistico sui concordati, per l’ampiezza e la rap-presentativita del campione e certamente una fonte molto rilevante diinformazioni, da valutare sia su aspetti specifici, sia su viste incrociateche forniscono conferme e inquadramenti sistematici circa l’individua-zione della natura dell’impresa che accede alla procedura.

Il tratteggio della natura dell’impresa in concordato, come modellotipico e prevalente, ancorche non rappresentativo della totalita dei casiesaminati, indica una tipologia d’impresa fortemente debole e carentesotto molti profili e con una forte arretratezza rispetto agli orientamenti

Il concordato preventivo e gli accordi di ristrutturazione

16 # IPSOA - Wolters Kluwer Italia S.r.l.

SinergieGrafiche - 3B2 N:/3B2/IPSOA/BU_Legale/LIBRI/0699_13-concord-preventivo/Cap_01.3d

della moderna cultura d’impresa: emerge dunque la natura di un’azien-da decisamente situata in fase terminale, affaticata e routinaria, inerteanche perche cieca - in quanto priva di analisi interne e di indicatoriquantitativi sull’andamento della gestione - davanti al deterioramentodelle sue prestazioni.

Prevale nettamente il personalismo autoreferenziale dell’imprendito-re, peraltro alla guida di un’azienda matura, il quale riunisce sotto dise ampie prerogative di proprieta, gestione e controllo, creando idealiconfini di un ‘‘sistema chiuso e statico’’: un modello d’impresa assoluta-mente inidoneo a fronte di dinamiche competitive e turbolenze deimercati che richiedono approcci da sistemi aperti.

Si tratta peraltro di un’impresa priva non solo di strumenti di moni-toraggio, ma anche di supporti di previsione e di pianificazione, anchea breve termine, che procede quindi in maniera inerziale, accusando ri-schi ed imprevisti senza adeguati meccanismi di fronteggiamento.

Questo tipo di azienda, privo del suo indispensabile ‘‘involucro isti-tuzionale’’, necessario per la sua sussistenza in vita, anche a livello dicore business presenta le criticita di una conduzione inerte: business ma-turi, orientati quasi esclusivamente ai mercati interni, con limitatissimiinvestimenti nell’innovazione e un approccio alle gestione delle risorseumane essenzialmente funzionalistico, chiuso rispetto a processi di va-lorizzazione delle professionalita e delle competenze.

La prevalenza nettissima della piccola dimensione, con fatturato infe-riore ai 10 milioni di euro, conferma come il sottodimensionamento co-stituisca un preciso fattore di rischio nello scenario di una competizionesempre piu globalizzata e protesa verso mercati piu ampi.

Questo ritratto della natura dell’impresa in concordato, estremamen-te utile ai fini della consapevolezza del fenomeno e della corretta analisidelle cause dello stato di crisi, puo rivelarsi prezioso anche come puntodi riferimento per le aziende situate a stadi meno pronunciati di diffi-colta, per cogliere per tempo segnali, anche deboli, di allerta e di atten-zione, potendo cosı cogliere per tempo adeguati provvedimenti risana-tori.

Capitolo 1 - La natura dell’impresa che accede al concordato preventivo

# IPSOA - Wolters Kluwer Italia S.r.l. 17