byo rete: un’analisi per la provincia di varese sose 2012/varese.pdf · analisi della struttura...

TRANSCRIPT

Byo rete: un’analisi per laprovincia di Varese

Byo rete

Un’analisi per la provincia

di Varese

“Dalla collaborazione al contratto di rete”

Progetto finanziato dal Fondo Perequativo - Accordo di Programma

Ministero dello Sviluppo Economico - Unioncamere - 2010

SOSE - Soluzioni per il Sistema Economico S.p.A.

Via Mentore Maggini, 48 C – 00143 Roma

www.sose.it

Unioncamere Lombardia

Via Ercole Oldofredi, 23 - 20124 Milano

www.unioncamerelombardia.it

SOSE - Soluzioni per il Sistema Economico S.p.A. 3

INDICE

Unioncamere Lombardia ......................................................................................................... 5

SOSE – Soluzioni per il Sistema Economico S.p.A. .......................................................................... 5

Il Progetto ........................................................................................................................... 5

1 Obiettivo dell’analisi ....................................................................................................... 6

1.1 La banca dati BeOnBusiness ........................................................................................... 6

1.2 Metodologia utilizzata per la valutazione della capacità competitiva ....................................... 6

1.3 Criteri di selezione dei settori analizzati .......................................................................... 7

2 Provincia di Varese: Vocazione produttiva del territorio e settori manifatturieri più rappresentativi .. 8

2.1 D20U Fabbricazione e lavorazione di prodotti in metallo ...................................................... 9

La composizione del campione: modello di dichiarazione e classi di fatturato .............................. 10

I macrocluster presenti nella provincia e loro descrizione ....................................................... 12

Valutazione della capacità competitiva: triennio 2005-2007 vs 2008-2010 .................................. 14

Redditività ed efficienza operativa della provincia ................................................................ 14

Benchmarking provincia di Varese VS Lombardia e Italia ......................................................... 16

Analisi per indici........................................................................................................... 18

Analisi della Struttura Patrimoniale (triennio 2008-2010) ....................................................... 18

Analisi di Liquidità (triennio 2008-2010)............................................................................. 19

2.2 D32U Fabbricazione, installazione e riparazione di macchine e apparecchi meccanici ............... 20

La composizione del campione: modello di dichiarazione e classi di fatturato .............................. 21

I macrocluster presenti nella provincia e loro descrizione ....................................................... 23

Valutazione della capacità competitiva: triennio 2005-2007 vs 2008-2010 .................................. 26

Redditività ed efficienza operativa della provincia ................................................................ 26

Benchmarking provincia di Varese VS Lombardia e Italia ......................................................... 28

Analisi per Indici ........................................................................................................... 30

Analisi della Struttura Patrimoniale (triennio 2008-2010) ....................................................... 30

Analisi di Liquidità (triennio 2008 - 2010) ........................................................................... 32

Spunti per ipotesi di collaborazione tra le imprese meccaniche ................................................ 33

2.3 D07B - Confezione ed accessori per abbigliamento ............................................................ 35

La composizione del campione: modello di dichiarazione e classi di fatturato .............................. 36

I macrocluster presenti nella provincia e loro descrizione ....................................................... 38

Valutazione della capacità competitiva: triennio 2005-2007 vs 2008-2010 .................................. 39

SOSE - Soluzioni per il Sistema Economico S.p.A. 4

Redditività ed efficienza operativa della provincia ................................................................ 39

Benchmarking provincia di Varese VS Lombardia e Italia ......................................................... 41

Analisi per Indici ........................................................................................................... 43

Analisi della Struttura Patrimoniale e di liquidità (triennio 2008-2010) ...................................... 43

Spunti per ipotesi di collaborazione tra le imprese dell’abbigliamento ....................................... 44

2.4 D17U Fabbricazione di prodotti in gomma e plastica .......................................................... 46

La composizione del campione: modello di dichiarazione e classi di fatturato .............................. 47

I macrocluster presenti nella provincia e loro descrizione ....................................................... 49

Valutazione della capacità competitiva: triennio 2005-2007 vs 2008-2010 .................................. 50

Redditività ed efficienza operativa della provincia ................................................................ 50

Benchmarking provincia di Varese VS Lombardia e Italia ......................................................... 52

Analisi per indici........................................................................................................... 54

Analisi della Struttura Patrimoniale (triennio 2008-2010) ....................................................... 54

Analisi di Liquidità (triennio 2008-2010)............................................................................. 55

Spunti per ipotesi di collaborazione tra le imprese del settore gomma e plastica .......................... 56

Nota Metodologica ............................................................................................................... 58

SOSE - Soluzioni per il Sistema Economico S.p.A. 5

UNIONCAMERE LOMBARDIA

L’Unione delle Camere di Commercio della Lombardia è l’organo che riunisce e rappresenta le

12 Camere di Commercio della regione, e quindi il sistema degli interessi generali delle imprese,

con l’obiettivo primario di consolidare il ruolo di protagonista della Lombardia non solo

all’interno dello scenario italiano, ma anche in una dimensione Europea.

La mission di Unioncamere Lombardia è infatti: “Consolidare sul territorio lombardo - attraverso

l’azione delle Camere di Commercio – politiche e prassi favorevoli alla crescita del sistema delle

imprese al fine di consolidare la leadership della Lombardia nel processo di integrazione

europeo”.

Unioncamere Lombardia è un nodo del sistema a rete del mondo camerale che la collega alla

rete nazionale (tra cui 105 Camere di Commercio e 19 Unioni Regionali) e internazionale (tra cui

74 Camere di Commercio italiane all’estero rappresentate da Assocamerestero e 32 Camere di

Commercio italo-estere).

SOSE – SOLUZIONI PER IL SISTEMA ECONOMICO S.P.A.

SOSE è la Società per azioni a partecipazione pubblica, partner metodologico

dell’Amministrazione finanziaria, alla quale è affidato in concessione l’incarico di svolgere tutte

le attività relative alla costruzione, realizzazione e aggiornamento degli studi di settore, ogni

altra attività di studio e ricerca in materia tributaria, ivi compresa l’attuazione del federalismo

fiscale, nonché di realizzare, sulla base delle informazioni fornite dall'Agenzia delle entrate,

prodotti e servizi per la gestione aziendale da mettere a disposizione delle imprese.

IL PROGETTO

Il progetto “Dalla collaborazione al contratto di rete” (finanziato con il contributo del Fondo di

Perequazione di cui all’Accordo di Programma Ministero Sviluppo Economico/Unioncamere del

2010), gestito da Unioncamere Lombardia a cui hanno aderito le Camere di Commercio di

Bergamo, Como, Cremona, Lecco, Lodi, Mantova, Milano, Monza e Brianza, Pavia, Sondrio e

Varese, ha come obiettivo quello di rilevare, attraverso una specifica analisi territoriale, le reti

collaborative informali esistenti sul territorio e avviare una intensa azione di sensibilizzazione,

formazione e accompagnamento per riuscire a costituire delle aggregazioni formali (ad esempio

il contratto di rete), stabili e affidabili tra imprese lombarde. Unioncamere Lombardia ha

commissionato a SOSE la realizzazione dei rapporti BYO RETe per le 11 provincie aderenti.

SOSE - Soluzioni per il Sistema Economico S.p.A. 6

1 OBIETTIVO DELL’ANALISI

La presente analisi è volta all’individuazione, nella provincia di Varese, dei modelli di impresa,

le cui caratteristiche peculiari possano fornire utili indizi per eventuali aggregazioni tra le

medesime imprese, mediante l’utilizzo del contratto di rete.

Questo obiettivo verrà perseguito attraverso l’analisi dei modelli di impresa caratteristici del

territorio, per alcuni comparti produttivi di maggior interesse, e l’individuazione di gruppi

omogenei di imprese le cui capacità competitive, in termini di redditività ed efficienza operativa

e di equilibrio patrimoniale e finanziario, evidenzino le migliori possibilità di integrazione in

ottica di cooperazione.

1.1 La banca dati BeOnBusiness

Le analisi sono state eseguite su un campione costituito da due panel di imprese in contabilità

ordinaria e semplificata osservate nei periodi 2005-2007 e 2008-2010.

L’esame si basa sulle informazioni presenti nella banca dati messa a disposizione dall’Agenzia

delle Entrate tramite il servizio denominato BeOnBusiness. BeOnBusiness è un servizio che

permette di disporre di informazioni di tipo economico, strutturale e territoriale delle imprese

italiane soggette agli Studi di Settore. Nella banca dati sono a disposizione i dati delle sole

imprese considerate congrue, ossia in linea con le risultanze dell’applicazione dell’analisi di

normalità e di congruità degli Studi di Settore, con ricavi dichiarati di ammontare non superiore

ad Euro 5.164.569.

Sulla base delle informazioni contenute nella banca dati vengono individuate, per alcuni settori,

significative aggregazioni di gruppi omogenei di imprese (macrocluster) atti alla valutazione

delle capacità competitive e al benchmarking di impresa.

1.2 Metodologia utilizzata per la valutazione della capacità competitiva

Le valutazioni delle performance di gruppi di imprese appartenenti ai diversi modelli

organizzativi individuati nell’ambito della provincia si basano sulla disponibilità di un know how

SOSE che è in grado di fornire giudizi differenziati per ogni modello organizzativo e per

determinate classi di fatturato, espressi in classi di performance di efficienza, normalità,

inefficienza … , sui principali indicatori di bilancio.

I giudizi espressi sui valori medi assunti dagli indicatori di bilancio nei vari gruppi di imprese

sono quindi condensati in un numero indice che fornisce una sintesi dello stato della redditività e

dell’efficienza operativa dei diversi gruppi di imprese e consente un immediato confronto tra i

valori assunti dai numeri indice relativi ai diversi modelli organizzativi.

SOSE - Soluzioni per il Sistema Economico S.p.A. 7

Gli indici di bilancio presi in esame sono basati su dati di Conto Economico (in modo tale da

poter essere calcolati anche per le imprese in contabilità semplificata) e sono:

• Indice di redditività delle vendite (ROS);

• Durata media del magazzino.

L’indice sintetico dello stato della redditività e dell’efficienza operativa è infine visualizzato in

un piano cartesiano ove in un’asse vengono evidenziati i valori1 assunti dall’indice all’interno dei

diversi modelli organizzativi e sull’altro asse i valori del tasso medio di variazione annuale degli

investimenti in beni strumentali osservati negli stessi modelli organizzativi in determinati

intervalli temporali.

L’analisi viene eseguita su panel di imprese 2008-2010 e panel 2005-2007 al fine di fornire un

colpo d’occhio sulla situazione delle imprese nel periodo precedente all’attuale crisi economica.

Vengono inoltre effettuate analisi comparative a livello regionale e nazionale, in relazione solo

ad un panel di imprese 2008-2010.

Nell’ottica della creazione di reti di impresa, oltre alla valutazione dei livelli di performance e

di dinamicità degli investimenti, vengono esaminati anche alcuni indicatori di equilibrio

finanziario e patrimoniale, delle imprese in contabilità ordinaria, per avere un quadro

complessivo della solidità e della vitalità di potenziali partner produttivi.

Ai fini dell’analisi il campione è stato suddiviso in gruppi omogenei, rappresentativi dei principali

modelli di impresa presenti nel settore, definiti nel resto del documento macrocluster (o MC).

1.3 Criteri di selezione dei settori analizzati

La selezione dei settori economici sui quali effettuare l’analisi è stata condotta sulla base dei

seguenti criteri:

Peso del valore aggiunto sul totale della provincia (su dati Aida 2010)

Numerosità delle imprese per macrocluster (su dati BeOnBusiness 2010)

Presenza di almeno 3 macrocluster2 per settore (su dati BeOnBusiness 2010)

Interesse per la CCIAA

1 La fascia da 0 a 33,33 evidenzia valori di inefficienza/difficoltà; la fascia da 33,33 a 66,66 evidenzia valori di normalità; la fascia da 66,66 a 100 evidenzia valori di efficienza. 2 Data la forte concentrazione delle imprese in 2 macrocluster per il settore D07B Confezione ed accessori per

l’abbigliamento, l’analisi si concentra esclusivamente su di essi.

SOSE - Soluzioni per il Sistema Economico S.p.A. 8

2 PROVINCIA DI VARESE: VOCAZIONE PRODUTTIVA DEL TERRITORIO E SETTORI

MANIFATTURIERI PIÙ RAPPRESENTATIVI

Al fine di individuare i settori economicamente più rilevanti nell’ambito provinciale è stato

scelto preliminarmente il criterio del maggior valore aggiunto prodotto. E’ stata effettuata

l’estrazione di un campione, costituito da tutte le imprese manifatturiere della provincia

presenti nella banca dati Aida ripartite per codice di attività Ateco a 2 cifre. I gruppi di imprese

così ottenuti sono stati ordinati in base al loro valore aggiunto complessivo in una scala

decrescente.

Grafico 1

Come si può vedere nel Grafico 1 la componente più significativa del valore aggiunto provinciale

è generata dai comparti manifatturieri della meccanica denominata convenzionalmente leggera

(25% del valore aggiunto provinciale complessivo), di quella denominata convenzionalmente

pesante (15%), del tessile (11%) e della fabbricazione di gomma e plastica (8%).

In accordo dunque con la CCIAA di Varese si focalizza l’analisi sui settori ora individuati

esaminando le imprese contenute nella base dati BeOnBusiness ad essi afferenti.

SOSE - Soluzioni per il Sistema Economico S.p.A. 9

2.1 D20U Fabbricazione e lavorazione di prodotti in metallo

Il campione analizzato è costituito da un panel di imprese soggette allo studio di settore D20U -

Fabbricazione e lavorazione di prodotti in metallo, relativo alle seguenti attività (classificazione

delle attività economiche ATECO 2007):

Tabella 1

CODICE ATECO

01.62.01 - Attività dei maniscalchi

24.33.01 - Fabbricazione di pannelli stratificati in acciaio

25.11.00 - Fabbricazione di strutture metalliche e parti assemblate di strutture

25.21.00 - Fabbricazione di radiatori e contenitori in metallo per caldaie per il riscaldamento centrale

25.29.00 - Fabbricazione di cisterne, serbatoi e contenitori in metallo per impieghi di stoccaggio o di produzione

25.30.00 - Fabbricazione di generatori di vapore (esclusi i contenitori in metallo per caldaie per il riscaldamento centrale ad acqua calda)

25.50.00 - Fucinatura, imbutitura, stampaggio e profilatura dei metalli; metallurgia delle polveri

25.61.00 - Trattamento e rivestimento dei metalli

25.71.00 - Fabbricazione di articoli di coltelleria, posateria ed armi bianche

25.72.00 - Fabbricazione di serrature e cerniere e ferramenta simili

25.73.11 - Fabbricazione di utensileria ad azionamento manuale

25.91.00 - Fabbricazione di bidoni in acciaio e contenitori analoghi per il trasporto e l'imballaggio

25.92.00 - Fabbricazione di imballaggi leggeri in metallo

25.93.10 - Fabbricazione di prodotti fabbricati con fili metallici

25.93.20 - Fabbricazione di molle

25.93.30 - Fabbricazione di catene fucinate senza saldatura e stampate

25.94.00 - Fabbricazione di articoli di bulloneria

25.99.19 - Fabbricazione di stoviglie, pentolame, vasellame, attrezzi da cucina e altri accessori casalinghi non elettrici, articoli metallici per l'arredamento di stanze da bagno

25.99.20 - Fabbricazione di casseforti, forzieri e porte metalliche blindate

25.99.30 - Fabbricazione di oggetti in ferro, in rame ed altri metalli

25.99.99 - Fabbricazione di altri articoli metallici e minuteria metallica nca

28.21.21 - Fabbricazione di caldaie per riscaldamento

32.99.13 - Fabbricazione di articoli in metallo per la sicurezza personale

33.11.02 - Riparazione e manutenzione di utensileria ad azionamento manuale

33.11.04 - Riparazione e manutenzione di casseforti, forzieri, porte metalliche blindate

33.11.05 - Riparazione e manutenzione di armi bianche

33.11.09 - Riparazione e manutenzione di altri prodotti in metallo

33.20.04 - Installazione di cisterne, serbatoi e contenitori in metallo

33.20.05 - Installazione di generatori di vapore (escluse le caldaie per il riscaldamento centrale ad acqua calda)

43.32.01 - Posa in opera di casseforti, forzieri, porte blindate

Fonte: Istat 2007

SOSE - Soluzioni per il Sistema Economico S.p.A. 10

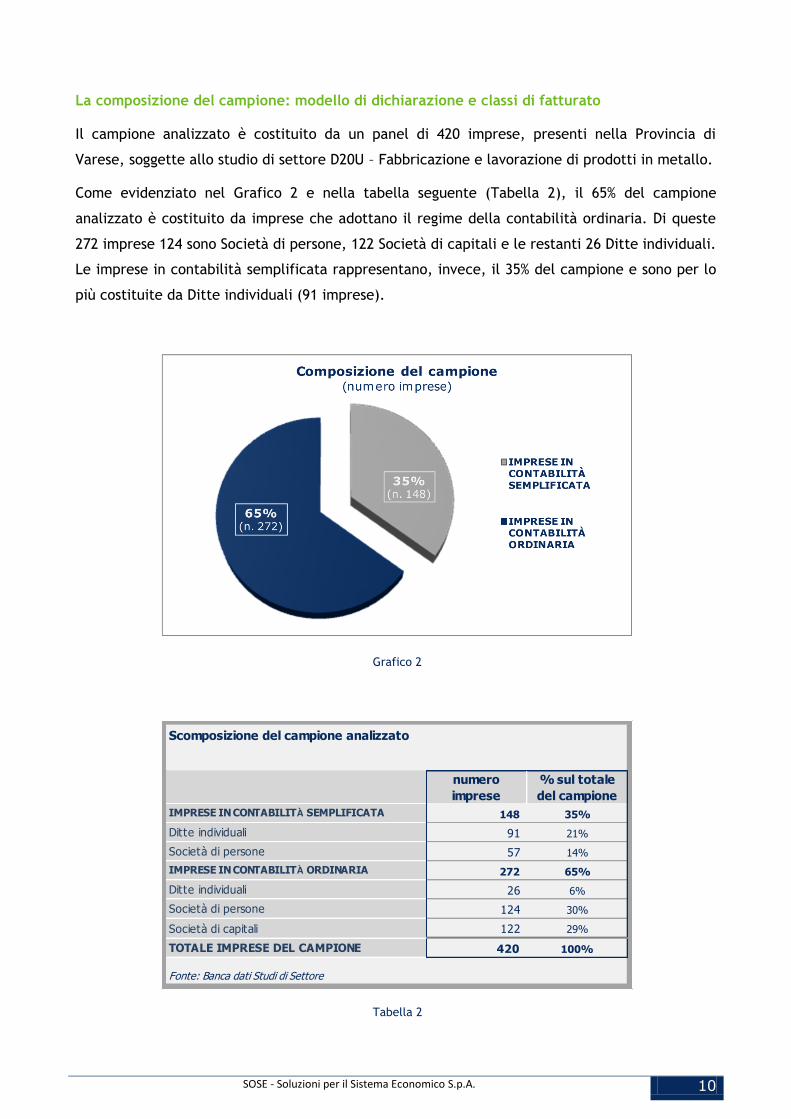

La composizione del campione: modello di dichiarazione e classi di fatturato

Il campione analizzato è costituito da un panel di 420 imprese, presenti nella Provincia di

Varese, soggette allo studio di settore D20U – Fabbricazione e lavorazione di prodotti in metallo.

Come evidenziato nel Grafico 2 e nella tabella seguente (Tabella 2), il 65% del campione

analizzato è costituito da imprese che adottano il regime della contabilità ordinaria. Di queste

272 imprese 124 sono Società di persone, 122 Società di capitali e le restanti 26 Ditte individuali.

Le imprese in contabilità semplificata rappresentano, invece, il 35% del campione e sono per lo

più costituite da Ditte individuali (91 imprese).

Grafico 2

Tabella 2

Scomposizione del campione analizzato

numero

imprese

% sul totale

del campione

IMPRESE IN CONTABILITÀ SEMPLIFICATA 148 35%

Ditte individuali 91 21%

Società di persone 57 14%

IMPRESE IN CONTABILITÀ ORDINARIA 272 65%

Ditte individuali 26 6%

Società di persone 124 30%

Società di capitali 122 29%

TOTALE IMPRESE DEL CAMPIONE 420 100%

Fonte: Banca dati Studi di Settore

SOSE - Soluzioni per il Sistema Economico S.p.A. 11

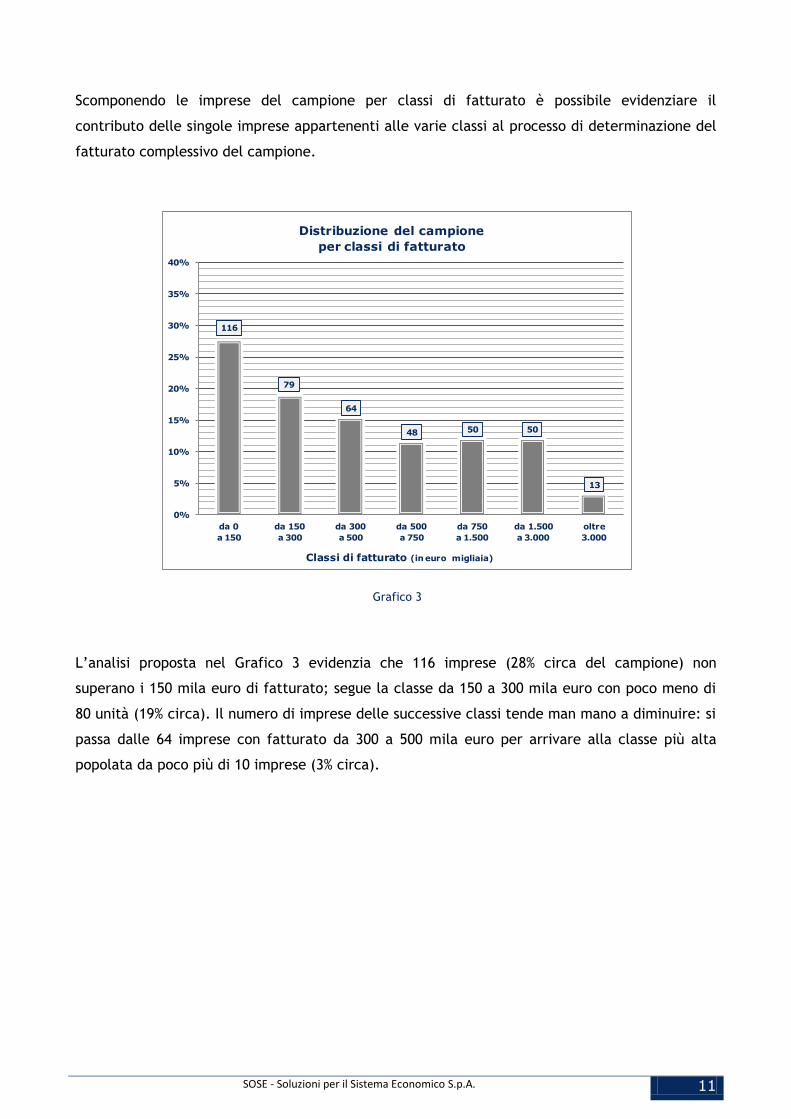

Scomponendo le imprese del campione per classi di fatturato è possibile evidenziare il

contributo delle singole imprese appartenenti alle varie classi al processo di determinazione del

fatturato complessivo del campione.

Grafico 3

L’analisi proposta nel Grafico 3 evidenzia che 116 imprese (28% circa del campione) non

superano i 150 mila euro di fatturato; segue la classe da 150 a 300 mila euro con poco meno di

80 unità (19% circa). Il numero di imprese delle successive classi tende man mano a diminuire: si

passa dalle 64 imprese con fatturato da 300 a 500 mila euro per arrivare alla classe più alta

popolata da poco più di 10 imprese (3% circa).

116

79

64

48 50 50

13

0%

5%

10%

15%

20%

25%

30%

35%

40%

da 0

a 150

da 150

a 300

da 300

a 500

da 500

a 750

da 750

a 1.500

da 1.500

a 3.000

oltre

3.000

Classi di fatturato (in euro migliaia)

Distribuzione del campione

per classi di fatturato

SOSE - Soluzioni per il Sistema Economico S.p.A. 12

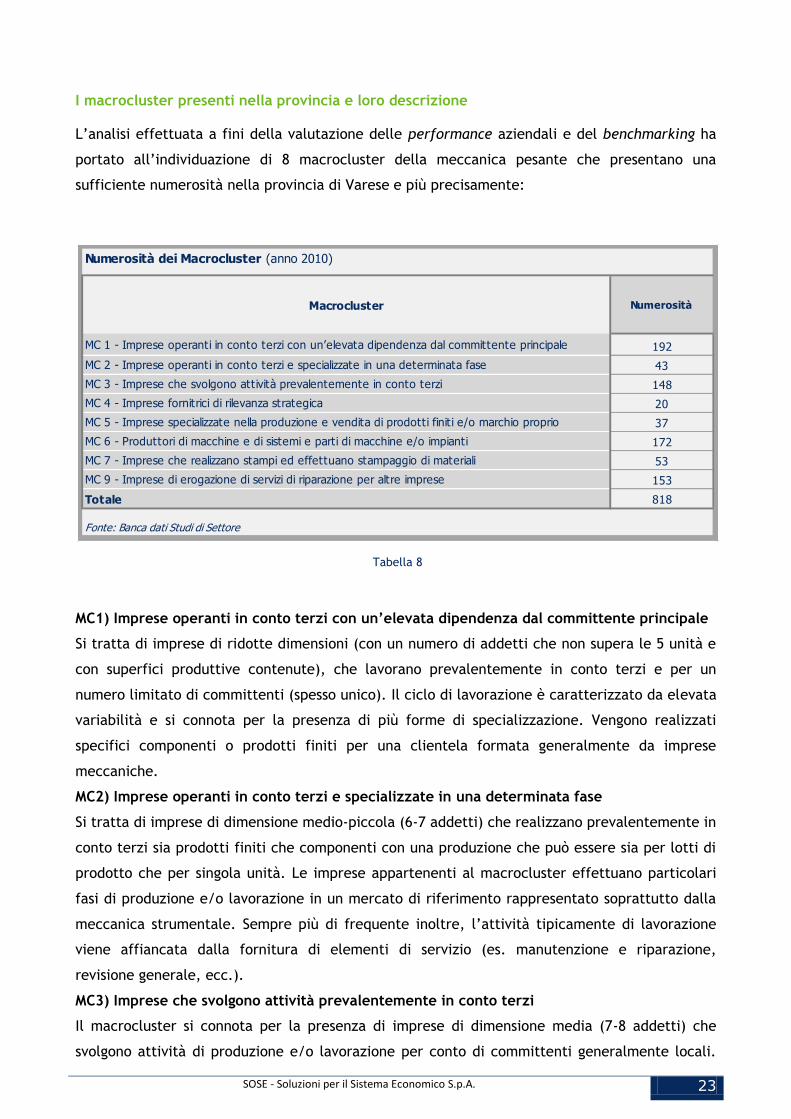

I macrocluster presenti nella provincia e loro descrizione

L’analisi effettuata a fini della valutazione delle performance aziendali e del benchmarking ha

portato all’individuazione di 6 macrocluster della meccanica leggera che presentano una

sufficiente numerosità nella provincia di Varese e più precisamente:

Tabella 3

MC1) Imprese operanti in conto proprio altamente integrate specialiste di prodotto

Sono imprese con presenza in media di 7 addetti, che lavorano prevalentemente in conto proprio

ed hanno un ciclo di produzione integrato. La produzione è principalmente a marchio proprio e

la commercializzazione avviene spesso su catalogo. Le imprese presentano un elevato grado di

specializzazione. La produzione è improntata alla serialità ed all’ottenimento di economie di

scala.

MC2) Imprese operanti in conto terzi, mediamente integrate specialiste di prodotto

Sono imprese di dimensioni analoghe alle precedenti (6 addetti in media), operanti soprattutto

in conto terzi. Realizzano generalmente parte del ciclo di lavorazione con l’ottenimento di

prodotti finiti su specifica del committente e sono quasi sempre specializzate per mercato di

sbocco e per prodotto e caratterizzate dalla capacità di coordinare eventualmente una propria

rete di subfornitori.

MC3) Imprese operanti in conto terzi, altamente integrate, specialiste di prodotto

Sono imprese con presenza in media di 6 addetti, che lavorano prevalentemente in conto terzi e

presentano un discreto grado di specializzazione per mercato e per prodotto. I prodotti ottenuti

sono realizzati generalmente su specifica del cliente e sono quasi sempre prodotti finiti. I

materiali di produzione sono, in molti casi, forniti dal committente.

Numerosità dei Macrocluster (anno 2010)

Macrocluster Numerosità

MC1 - Imprese operanti in conto proprio altamente integrate specialiste di prodotto 46

MC2 - Imprese operanti in conto terzi, mediamente integrate specialiste di prodotto 85

MC3 - Imprese operanti in conto terzi, altamente integrate, specialiste di prodotto 151

MC4 - Imprese operanti in conto terzi, integrate, specialiste di fase 32

MC5 - Imprese operanti in conto terzi, non integrate, specialiste di prodotto 18

MC7 - Imprese specialiste di mercato con elevata componente di servizio 75

Totale 407

Fonte: Banca dati Studi di Settore

SOSE - Soluzioni per il Sistema Economico S.p.A. 13

MC4) Imprese operanti in conto terzi, integrate, specialiste di fase

Si tratta di imprese che operano con dimensioni maggiori delle precedenti (10 addetti in media)

prevalentemente in conto terzi, e con un processo produttivo fortemente specializzato, limitato

ad una o due macrofasi di produzione. I mercati di riferimento sono molteplici come pure le

tipologie di prodotto lavorato. I materiali di produzione sono, molto spesso, forniti dal

committente.

MC5) Imprese operanti in conto terzi, non integrate, specialiste di prodotto

Si tratta di imprese che operano prevalentemente in conto terzi e sono caratterizzate da un

elevato grado di esternalizzazione del processo produttivo. Presentano una struttura

dimensionalmente più grande rispetto alle altre imprese operanti in conto terzi (9 addetti in

media) e spesso svolgono il ruolo di capocommessa. La dipendenza dal committente principale è

limitata. La specializzazione di mercato e di prodotto è molto frequente.

MC7) Imprese specialiste di mercato con elevata componente di servizio

Si tratta di imprese di piccole dimensioni (4 addetti in media) specializzate nell’attività di

installazione, riparazione e manutenzione di prodotti specifici destinati ad un mercato definito.

Offrono i loro servizi prevalentemente ad imprese, ma anche ad una clientela formata da privati

e da commercianti al dettaglio.

SOSE - Soluzioni per il Sistema Economico S.p.A. 14

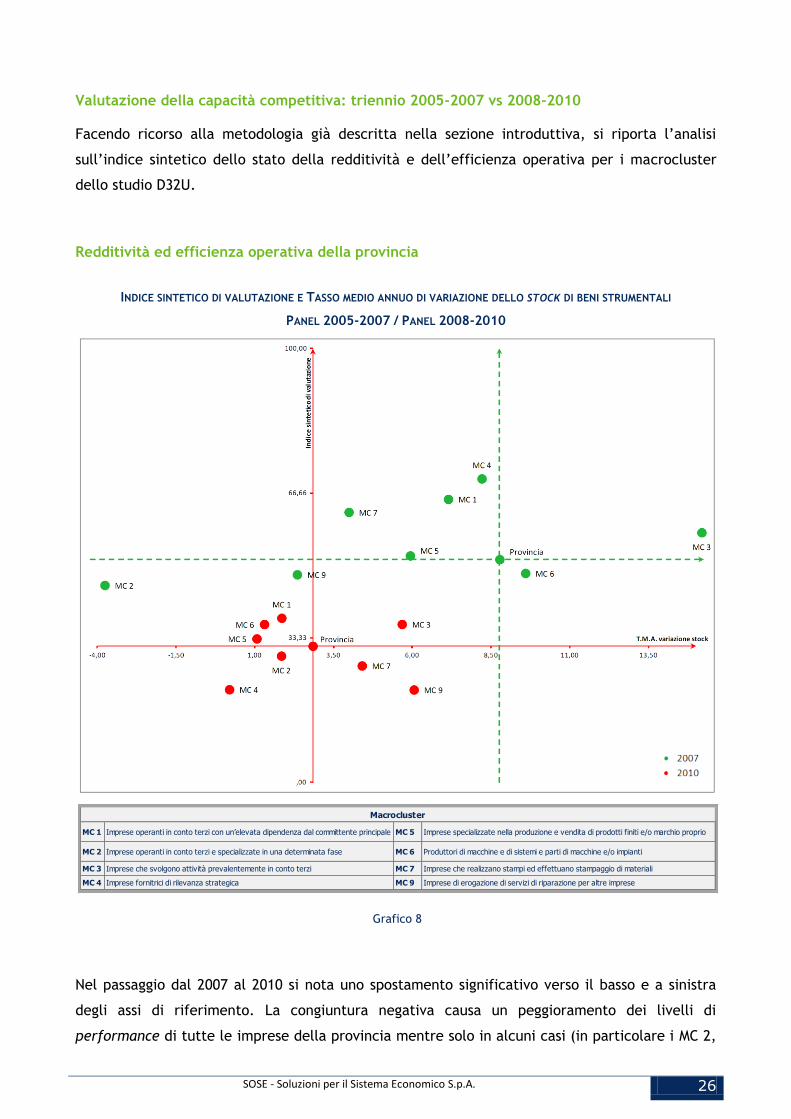

Valutazione della capacità competitiva: triennio 2005-2007 vs 2008-2010

Facendo ricorso alla metodologia già descritta nella sezione introduttiva, si riporta l’analisi

sull’indice sintetico dello stato della redditività e dell’efficienza operativa per i macrocluster

dello studio D20U.

Redditività ed efficienza operativa della provincia

INDICE SINTETICO DI VALUTAZIONE E TASSO MEDIO ANNUO DI VARIAZIONE DELLO STOCK DI BENI STRUMENTALI

PANEL 2005-2007 / PANEL 2008-2010

Grafico 4

I macrocluster sono rappresentati sulla mappa di posizionamento rispetto al valore medio della

provincia.

MC 1 Imprese operanti in conto proprio altamente integrate specialiste di

prodottoMC 4 Imprese operanti in conto terzi, integrate, specialiste di fase

MC 2Imprese operanti in conto terzi, mediamente integrate specialiste di

prodottoMC 5 Imprese operanti in conto terzi, non integrate, specialiste di prodotto

MC 3Imprese operanti in conto terzi, altamente integrate, specialiste di

prodottoMC 7 Imprese specialiste di mercato con elevata componente di servizio

Macrocluster

SOSE - Soluzioni per il Sistema Economico S.p.A. 15

Nell’analisi comparativa tra il triennio 2005-2007 e quello 2008-2010 appare immediatamente

evidente l’effetto della crisi economica che sposta in basso e a sinistra gli assi di riferimento

della mappa di posizionamento. Si verifica dunque un generalizzato peggioramento delle

performance di redditività ed efficienza operativa che rimangono però nella fascia centrale di

normale svolgimento dell’attività d’impresa e un netto decremento del tasso di variazione degli

investimenti che rimangono però positivi per la totalità dei macrocluster.

Dunque, pur con i diversi andamenti dei macrocluster, si può evidenziare che proiettando la

situazione del 2007 sugli assi cartesiani del 2010, la generalità delle imprese si situerebbe nel

quadrante in alto a destra, indicativo delle migliori performance reddituali e di investimento.

Per quanto riguarda il 2010, analizzando il piano orizzontale, rappresentativo del tasso medio

annuo della variazione dello stock, si evidenzia come la maggior parte delle imprese presenti

valori superiori al benchmark. Ciò indica una buona dinamicità degli investimenti in beni

strumentali effettuati dalle imprese e denota politiche volte all’investimento anche in un

periodo di congiuntura economica negativa. Le imprese che maggiormente investono in beni

strumentali sono quelle del MC4 (conto terzi integrate specialiste di fase) e del MC5 (conto terzi

non integrate specialiste di prodotto).

E’ interessante notare come i due macrocluster appena citati siano molto frequentemente legati

tra loro in un rapporto di subfornitura di primo e secondo livello e dunque la loro simultanea

politica di investimenti in beni strumentali potrebbe indicare uno sforzo congiunto di

innovazione tecnologica tra partner produttivi.

Le realtà meno impegnate nel processo di evoluzione produttiva dei loro impianti sono le

imprese terziste altamente integrate specialiste di prodotto (MC3) che sembrano privilegiare

politiche di saturazione della capacità produttiva degli impianti esistenti e le imprese specialiste

di mercato con alta componente di servizio (MC7), quelle imprese cioè che effettuano

installazioni, pose in opera, riparazioni, assistenza tecnica etc. Queste imprese sono collocate

nella parte terminale della filiera a diretto contatto con i mercati di sbocco, costituiti molto

spesso dai privati, per cui agiscono secondo una logica completamente diversa dalle altre, non

necessitando di grandi investimenti produttivi e applicando tariffe consumer che sono dal punto

di vista della marginalità molto più appetibili di quelle b2b.

Per quanto riguarda invece l’indice sintetico di valutazione gran parte dei macrocluster si

attesta su valori di performance in media con la provincia. Dunque, nonostante la congiuntura

economica negativa, la redditività ed efficienza operativa delle imprese permane discreta e

mantiene le caratterizzazioni specifiche dei singoli macrocluster. Due macrocluster si

posizionano nettamente al di sotto della media provinciale:

Terzisti non integrati specialisti di prodotto (MC5), che, come già evidenziato, sono molto

attivi negli investimenti e lo erano già stati nel triennio precedente. Probabilmente

SOSE - Soluzioni per il Sistema Economico S.p.A. 16

l’accentuata e prolungata politica di investimento cui non fa ancora seguito un adeguato

ritorno di produttività può essere la causa di una redditività ed efficienza operativa che si

pone in un livello di difficoltà.

Conto proprio integrati specialisti di prodotto (MC1) anche essi molto attivi negli

investimenti nel triennio precedente perdono redditività ed efficienza operativa per oltre

il 45% anche in questo caso forse per una politica di investimenti pregressa non ancora

pienamente produttiva.

Benchmarking provincia di Varese VS Lombardia e Italia

INDICE SINTETICO DI VALUTAZIONE E TASSO MEDIO ANNUO DI VARIAZIONE DELLO STOCK DI BENI STRUMENTALI

PANEL 2008-2010

REGIONE LOMBARDIA

Grafico 5

MC 1 Imprese operanti in conto proprio altamente integrate specialiste di prodotto MC 5 Imprese operanti in conto terzi, non integrate, specialiste di prodotto

MC 2 Imprese operanti in conto terzi, mediamente integrate specialiste di prodotto MC 6 Imprese operanti in conto terzi monocommittenti

MC 3 Imprese operanti in conto terzi, altamente integrate, specialiste di prodotto MC 7 Imprese specialiste di mercato con elevata componente di servizio

MC 4 Imprese operanti in conto terzi, integrate, specialiste di fase

Macrocluster

SOSE - Soluzioni per il Sistema Economico S.p.A. 17

Confrontando le valutazioni ora effettuate a livello provinciale con il posizionamento delle

imprese della regione appartenenti agli stessi macrocluster3, si può vedere che sebbene i valori

di variazione dello stock siano positivi per tutti i macrocluster la dinamicità generale delle

imprese della provincia di Varese è ridotta rispetto a quella della Lombardia tranne che per il

MC4 che come si è visto è il più attivo in assoluto nell’ambito provinciale e tra i migliori anche

per quanto riguarda la redditività ed efficienza operativa. Il livello di performance di redditività

ed efficienza operativa non differisce sensibilmente per le realtà confrontate salvo che per il

MC5 che registra valori nettamente inferiori all’omologo regionale e come visto era quello più in

difficoltà a livello provinciale.

INDICE SINTETICO DI VALUTAZIONE E TASSO MEDIO ANNUO DI VARIAZIONE DELLO STOCK DI BENI STRUMENTALI

PANEL 2008-2010

ITALIA

Grafico 6

3 Nei grafici 5 e 6 sono rappresentati tutti i macrocluster del settore a livello regionale/nazionale, compresi quelli

esclusi dall’analisi provinciale per numerosità non sufficiente.

MC 1 Imprese operanti in conto proprio altamente integrate specialiste di prodotto MC 5 Imprese operanti in conto terzi, non integrate, specialiste di prodotto

MC 2 Imprese operanti in conto terzi, mediamente integrate specialiste di prodotto MC 6 Imprese operanti in conto terzi monocommittenti

MC 3 Imprese operanti in conto terzi, altamente integrate, specialiste di prodotto MC 7 Imprese specialiste di mercato con elevata componente di servizio

MC 4 Imprese operanti in conto terzi, integrate, specialiste di fase

Macrocluster

SOSE - Soluzioni per il Sistema Economico S.p.A. 18

La situazione appena rappresentata a livello di confronto tra la provincia e la regione appare

esattamente identica a livello nazionale.

Analisi per indici

Nella presente sezione si fornisce, attraverso l’analisi di specifici indicatori di bilancio, un

approfondimento della struttura patrimoniale e dell’equilibrio finanziario di breve termine delle

imprese in contabilità ordinaria che operano nel settore D20U – Fabbricazione e lavorazione di

prodotti in metallo. L’analisi fornisce indicazione sui valori medi dei soli macrocluster per cui

sussista una numerosità sufficiente.

Analisi della Struttura Patrimoniale (triennio 2008-2010)

Tabella 4

L’analisi proposta nella Tabella 4 mostra come il grado di autonomia finanziaria, a livello

provinciale, abbia subito un lieve rialzo, stabilizzandosi dal 2009 al valore del 28%. Inferiore è il

dato delle imprese operanti in conto terzi, integrate, specialiste di fase (MC4) che si

contraddistinguono, nel 2009 e 2010, per un valore minimo pari, rispettivamente, al 26% e al

23%. Si evidenzia, inoltre, il grado medio-alto dell’indebitamento corrente che, nonostante la

generale flessione, si attesta a livello provinciale al 52%. Ben più elevato e sempre superiore al

60% è l’indice registrato dalle imprese del MC7 (imprese specialiste di mercato con elevata

componente di servizio). Viceversa, sono le imprese del MC2 (imprese operanti in conto terzi,

mediamente integrate, specialiste di prodotto) a conseguire per tutto il triennio il valore minimo

e, in particolare, nel biennio 2009-2010, inferiore al 50%. Nel settore analizzato non si

riscontrano situazioni di mancata copertura delle immobilizzazioni tramite risorse stabilmente

legate all’economia dell’impresa: per tutti i macrocluster, infatti, l’indice di solidità rispetto al

finanziamento di immobilizzazioni presenta sempre valori superiori all’unità. Spicca la posizione

Analisi della struttura patrimoniale (triennio 2008 - 2010)

Macrocluster 2008 2009 2010 2008 2009 2010 2008 2009 2010

MC 1 - Imprese operanti in conto proprio

altamente integrate specialiste di prodotto32% 31% 30% 55% 53% 52% 1,32 1,30 1,35

MC 2 - Imprese operanti in conto terzi,

mediamente integrate specialiste di

prodotto

28% 31% 31% 51% 47% 48% 1,80 1,73 1,82

MC 3 - Imprese operanti in conto terzi,

altamente integrate, specialiste di prodotto26% 27% 27% 60% 57% 53% 1,27 1,19 1,32

MC 4 - Imprese operanti in conto terzi,

integrate, specialiste di fase27% 26% 23% 59% 59% 57% 1,15 1,04 1,09

MC 7 - Imprese specialiste di mercato con

elevata componente di servizio24% 27% 27% 68% 63% 62% 1,34 1,57 1,37

PROVINCIA 27% 28% 28% 58% 55% 52% 1,34 1,29 1,40

Fonte: Banca dati Studi di Settore

GRADO DI

AUTONOMIA FINANZIARIA

GRADO DI

INDEBITAMENTO CORRENTE

INDICE DI SOLIDITÀ

RISPETTO AL FINANZIAMENTO

DI IMMOBILIZZAZIONI

SOSE - Soluzioni per il Sistema Economico S.p.A. 19

del MC2 che, nel corso del triennio, si mantiene la più elevata del settore con valori dell’indice

sempre superiori a 1,7, toccando il picco di 1,82 nel 2010.

In sintesi, i valori accettabili dell’autonomia finanziaria e dell’indice di solidità sono

accompagnati da un indebitamento corrente medio-alto.

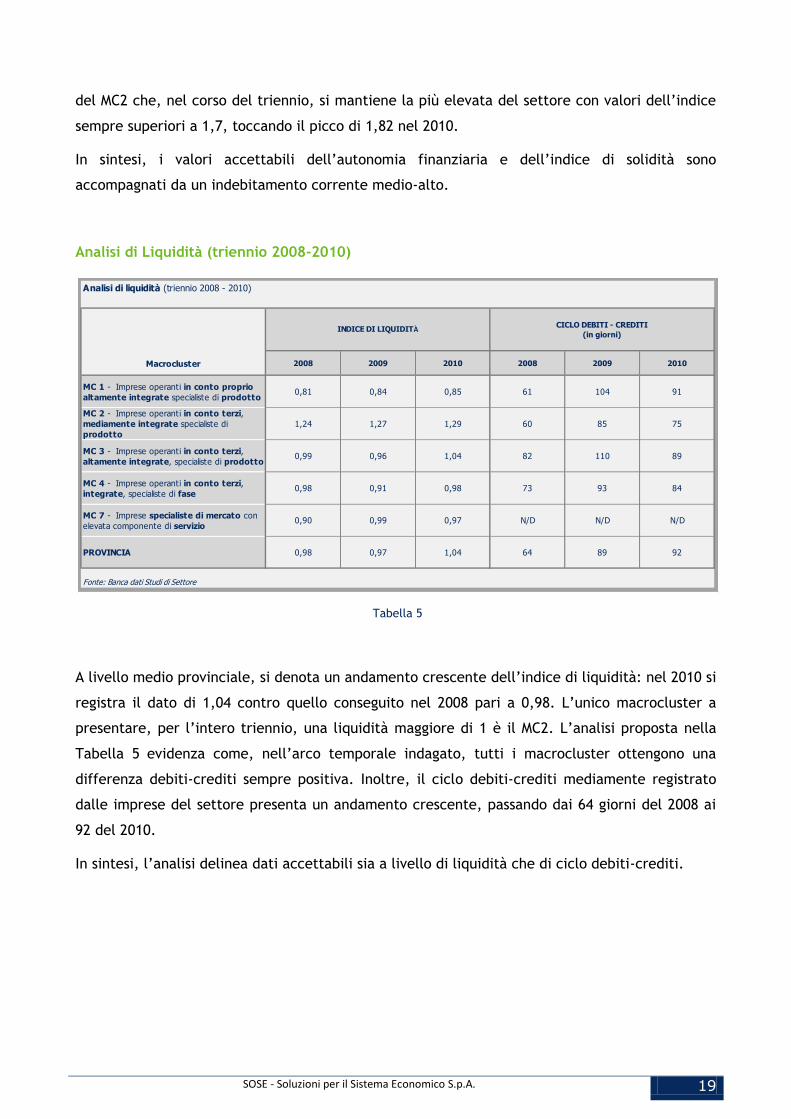

Analisi di Liquidità (triennio 2008-2010)

Tabella 5

A livello medio provinciale, si denota un andamento crescente dell’indice di liquidità: nel 2010 si

registra il dato di 1,04 contro quello conseguito nel 2008 pari a 0,98. L’unico macrocluster a

presentare, per l’intero triennio, una liquidità maggiore di 1 è il MC2. L’analisi proposta nella

Tabella 5 evidenza come, nell’arco temporale indagato, tutti i macrocluster ottengono una

differenza debiti-crediti sempre positiva. Inoltre, il ciclo debiti-crediti mediamente registrato

dalle imprese del settore presenta un andamento crescente, passando dai 64 giorni del 2008 ai

92 del 2010.

In sintesi, l’analisi delinea dati accettabili sia a livello di liquidità che di ciclo debiti-crediti.

Analisi di liquidità (triennio 2008 - 2010)

Macrocluster 2008 2009 2010 2008 2009 2010

MC 1 - Imprese operanti in conto proprio

altamente integrate specialiste di prodotto0,81 0,84 0,85 61 104 91

MC 2 - Imprese operanti in conto terzi,

mediamente integrate specialiste di

prodotto

1,24 1,27 1,29 60 85 75

MC 3 - Imprese operanti in conto terzi,

altamente integrate, specialiste di prodotto0,99 0,96 1,04 82 110 89

MC 4 - Imprese operanti in conto terzi,

integrate, specialiste di fase0,98 0,91 0,98 73 93 84

MC 7 - Imprese specialiste di mercato con

elevata componente di servizio0,90 0,99 0,97 N/D N/D N/D

PROVINCIA 0,98 0,97 1,04 64 89 92

Fonte: Banca dati Studi di Settore

INDICE DI LIQUIDITÀCICLO DEBITI - CREDITI

(in giorni)

SOSE - Soluzioni per il Sistema Economico S.p.A. 20

2.2 D32U Fabbricazione, installazione e riparazione di macchine e apparecchi

meccanici

Il campione analizzato è costituito da un panel di imprese soggette allo studio di settore D32U –

Fabbricazione, installazione e riparazione di macchine ed apparecchi meccanici, relativo alle

seguenti attività (classificazione delle attività economiche ATECO 2007):

Tabella 6

CODICE ATECO

25.40.00 - Fabbricazione di armi e munizioni

25.62.00 - Lavori di meccanica generale

25.73.12 - Fabbricazione di parti intercambiabili per macchine utensili

25.73.20 - Fabbricazione di stampi, portastampi, sagome, forme per macchine

26.60.01 - Fabbricazione di apparecchiature di irradiazione per alimenti e latte

27.51.00 - Fabbricazione di elettrodomestici

27.52.00 - Fabbricazione di apparecchi per uso domestico non elettrici

27.90.01 - Fabbricazione di apparecchiature elettriche per saldature e brasature

28.11.11 - Fabbricazione di motori a combustione interna (esclusi i motori destinati ai mezzi di trasporto su strada e ad aeromobili)

28.11.20 - Fabbricazione di turbine e turboalternatori (incluse parti e accessori)

28.12.00 - Fabbricazione di apparecchiature fluidodinamiche

28.13.00 - Fabbricazione di altre pompe e compressori

28.14.00 - Fabbricazione di altri rubinetti e valvole

28.15.10 - Fabbricazione di organi di trasmissione (esclusi quelli idraulici e quelli per autoveicoli, aeromobili e motocicli)

28.15.20 - Fabbricazione di cuscinetti a sfere

28.21.10 - Fabbricazione di forni, fornaci e bruciatori

28.21.29 - Fabbricazione di altri sistemi per riscaldamento

28.22.01 - Fabbricazione di ascensori, montacarichi e scale Mobili

28.22.02 - Fabbricazione di gru, argani, verricelli a mano e a motore, carrelli trasbordatori, carrelli elevatori e piattaforme girevoli

28.22.09 - Fabbricazione di altre macchine e apparecchi di sollevamento e movimentazione

28.24.00 - Fabbricazione di utensili portatili a motore

28.25.00 - Fabbricazione di attrezzature di uso non domestico per la refrigerazione e la ventilazione; fabbricazione di condizionatori domestici fissi

28.29.10 - Fabbricazione di bilance e di macchine automatiche per la vendita e la distribuzione (incluse parti staccate e accessori)

28.29.20 - Fabbricazione di macchine e apparecchi per le industrie chimiche, petrolchimiche e petrolifere (incluse parti e accessori)

28.29.30 - Fabbricazione di macchine automatiche per la dosatura, la confezione e per l'imballaggio (incluse parti e accessori)

28.29.91 - Fabbricazione di apparecchi per depurare e filtrare liquidi e gas per uso non domestico

28.29.92 - Fabbricazione di macchine per la pulizia (incluse le lavastoviglie) per uso non domestico

28.29.99 - Fabbricazione di altro materiale meccanico e di altre macchine di impiego generale nca

28.30.10 - Fabbricazione di trattori agricoli

28.30.90 - Fabbricazione di altre macchine per l'agricoltura, la silvicoltura e la zootecnia

28.41.00 - Fabbricazione di macchine utensili per la formatura dei metalli (incluse parti e accessori ed escluse le parti intercambiabili)

28.49.09 - Fabbricazione di altre macchine utensili (incluse parti e accessori) nca

28.91.00 - Fabbricazione di macchine per la metallurgia (incluse parti e accessori)

28.92.09 - Fabbricazione di altre macchine da miniera, cava e cantiere (incluse parti e accessori)

28.93.00 - Fabbricazione di macchine per l'industria alimentare, delle bevande e del tabacco (incluse parti e accessori)

28.94.10 - Fabbricazione di macchine tessili, di macchine e di impianti per il trattamento ausiliario dei tessili, di macchine per cucire e per maglieria (incluse parti e accessori)

28.94.20 - Fabbricazione di macchine e apparecchi per l'industria delle pelli, del cuoio e delle calzature (incluse parti e accessori)

28.94.30 - Fabbricazione di apparecchiature e di macchine per lavanderie e stirerie (incluse parti e accessori)

28.95.00 - Fabbricazione di macchine per l'industria della carta e del cartone (incluse parti e accessori)

28.96.00 - Fabbricazione di macchine per l'industria delle materie plastiche e della gomma (incluse parti e accessori)

28.99.10 - Fabbricazione di macchine per la stampa e la legatoria (incluse parti e accessori)

28.99.20 - Fabbricazione di robot industriali per usi molteplici (incluse parti e accessori)

28.99.99 - Fabbricazione di altre macchine ed attrezzature per impieghi speciali nca (incluse parti e accessori)

30.30.02 - Fabbricazione di missili balistici

30.40.00 - Fabbricazione di veicoli militari da combattimento

32.50.14 - Fabbricazione di centrifughe per laboratori

33.11.01 - Riparazione e manutenzione di stampi, portastampi, sagome, forme per macchine

33.11.03 - Riparazione e manutenzione di armi, sistemi d'arma e munizioni

33.12.10 - Riparazione e manutenzione di macchine di impiego generale

33.12.20 - Riparazione e manutenzione di forni, fornaci e bruciatori

33.12.30 - Riparazione e manutenzione di macchine e apparecchi di sollevamento e movimentazione (esclusi ascensori)

33.12.40 - Riparazione e manutenzione di attrezzature di uso non domestico per la refrigerazione e la ventilazione

33.12.52 - Riparazione e manutenzione di bilance e macchine automatiche per la vendita e la distribuzione

33.12.53 - Riparazione e manutenzione di macchine per le industrie chimiche, petrolchimiche e petrolifere

33.12.54 - Riparazione e manutenzione di macchine per la dosatura, la confezione e l'imballaggio

33.12.55 - Riparazione e manutenzione di estintori (inclusa la ricarica)

33.12.59 - Riparazione e manutenzione di altre macchine di impiego generale nca

33.12.70 - Riparazione e manutenzione di altre macchine per l'agricoltura, la silvicoltura e la zootecnia

33.12.91 - Riparazione e manutenzione di parti intercambiabili per macchine utensili

33.12.99 - Riparazione e manutenzione di altre macchine per impieghi speciali nca (incluse le macchine utensili)

33.13.04 - Riparazione e manutenzione di apparati di distillazione per laboratori, di centrifughe per laboratori e di macchinari per pulizia ad ultrasuoni per laboratori

33.20.09 - Installazione di altre macchine ed apparecchiature industriali

95.22.02 - Riparazione di articoli per il giardinaggio

Fonte: Istat 2007

SOSE - Soluzioni per il Sistema Economico S.p.A. 21

La composizione del campione: modello di dichiarazione e classi di fatturato

Il campione analizzato è costituito da un panel di 831 imprese presenti nella Provincia di Varese

soggette allo studio di settore D32U – Fabbricazione, installazione e riparazione di macchine e

apparecchi meccanici.

Come evidenziato nel 0 e nella Tabella 7, il 65% delle imprese del campione (541 imprese)

adotta il regime della contabilità ordinaria. Il campione è costituito principalmente da Società di

Capitali (268 imprese) e da Società di persone in regime di contabilità ordinaria (220 imprese);

seguono le Ditte individuali in regime semplificato con il 22% (181 imprese). La quota residuale

del campione è, quindi, formata da 109 Società di persone in semplificata e da 53 Ditte

individuali in regime ordinario.

Tabella 7

Scomposizione del campione analizzato

numero

imprese

% sul totale

del campione

IMPRESE IN CONTABILITÀ SEMPLIFICATA 290 35%

Ditte individuali 181 22%

Società di persone 109 13%

IMPRESE IN CONTABILITÀ ORDINARIA 541 65%

Ditte individuali 53 6%

Società di persone 220 27%

Società di capitali 268 32%

TOTALE IMPRESE DEL CAMPIONE 831 100%

Fonte: Banca dati Studi di Settore

SOSE - Soluzioni per il Sistema Economico S.p.A. 22

La scomposizione del campione proposta nel Grafico 8 evidenzia che il 30% circa del campione

(250 imprese) è costituito da imprese con fatturato non superiore a 150 mila euro. Poco più del

15% (134 imprese), invece, ha un fatturato ben più elevato, compreso tra i 750 mila e 1,5 milioni

di euro. Le tre classi comprese tra 150 mila e 750 mila euro sono al loro interno popolate da un

numero di imprese che varia dalle 115 alle 99 unità e costituiscono complessivamente il 40%

circa del campione. 91 imprese popolano la classe di fatturato che va da 1,5 a 3 milioni di euro

mentre, in via residuale, solo 32 superano i 3 milioni di euro.

Grafico 7

250

115110

99

134

91

32

0%

5%

10%

15%

20%

25%

30%

35%

40%

da 0

a 150

da 150

a 300

da 300

a 500

da 500

a 750

da 750

a 1.500

da 1.500

a 3.000

oltre

3.000

Classi di fatturato (in euro migliaia)

Distribuzione del campione

per classi di fatturato

SOSE - Soluzioni per il Sistema Economico S.p.A. 23

I macrocluster presenti nella provincia e loro descrizione

L’analisi effettuata a fini della valutazione delle performance aziendali e del benchmarking ha

portato all’individuazione di 8 macrocluster della meccanica pesante che presentano una

sufficiente numerosità nella provincia di Varese e più precisamente:

Tabella 8

MC1) Imprese operanti in conto terzi con un’elevata dipendenza dal committente principale

Si tratta di imprese di ridotte dimensioni (con un numero di addetti che non supera le 5 unità e

con superfici produttive contenute), che lavorano prevalentemente in conto terzi e per un

numero limitato di committenti (spesso unico). Il ciclo di lavorazione è caratterizzato da elevata

variabilità e si connota per la presenza di più forme di specializzazione. Vengono realizzati

specifici componenti o prodotti finiti per una clientela formata generalmente da imprese

meccaniche.

MC2) Imprese operanti in conto terzi e specializzate in una determinata fase

Si tratta di imprese di dimensione medio-piccola (6-7 addetti) che realizzano prevalentemente in

conto terzi sia prodotti finiti che componenti con una produzione che può essere sia per lotti di

prodotto che per singola unità. Le imprese appartenenti al macrocluster effettuano particolari

fasi di produzione e/o lavorazione in un mercato di riferimento rappresentato soprattutto dalla

meccanica strumentale. Sempre più di frequente inoltre, l’attività tipicamente di lavorazione

viene affiancata dalla fornitura di elementi di servizio (es. manutenzione e riparazione,

revisione generale, ecc.).

MC3) Imprese che svolgono attività prevalentemente in conto terzi

Il macrocluster si connota per la presenza di imprese di dimensione media (7-8 addetti) che

svolgono attività di produzione e/o lavorazione per conto di committenti generalmente locali.

Numerosità dei Macrocluster (anno 2010)

Macrocluster Numerosità

MC 1 - Imprese operanti in conto terzi con un’elevata dipendenza dal committente principale 192

MC 2 - Imprese operanti in conto terzi e specializzate in una determinata fase 43

MC 3 - Imprese che svolgono attività prevalentemente in conto terzi 148

MC 4 - Imprese fornitrici di rilevanza strategica 20

MC 5 - Imprese specializzate nella produzione e vendita di prodotti finiti e/o marchio proprio 37

MC 6 - Produttori di macchine e di sistemi e parti di macchine e/o impianti 172

MC 7 - Imprese che realizzano stampi ed effettuano stampaggio di materiali 53

MC 9 - Imprese di erogazione di servizi di riparazione per altre imprese 153

Totale 818

Fonte: Banca dati Studi di Settore

SOSE - Soluzioni per il Sistema Economico S.p.A. 24

L’attività è finalizzata alla realizzazione sia di prodotti finiti che di parti, componenti o

semilavorati. La produzione viene realizzata solitamente per piccoli lotti ed è tipicamente ad

alta intensità di capitale. Le imprese in oggetto rientrano nella cosiddetta subfornitura tecnica e

solitamente esauriscono la loro attività nella parte produttiva anche se possono apportare

attività di servizio (es. co-design e erogazione di servizi di assistenza tecnica).

MC4) Imprese fornitrici di rilevanza strategica

Si tratta di imprese generalmente più strutturate (12-13 addetti) che sono caratterizzate da una

organizzazione tecnico-professionale medio-alta. L’attività è in conto terzi. Tali realtà non si

limitano allo svolgimento delle fasi di produzione e/o lavorazione bensì affiancano il

committente in attività ad alto valore aggiunto, come la progettazione, il co-design e

l’industrializzazione del prodotto. Le imprese di tale macrocluster sono in grado di gestire la

filiera a monte e fungono spesso da riferimento per i subfornitori locali.

MC5) Imprese specializzate nella produzione e vendita di prodotti finiti e/o marchio proprio

Le imprese del macrocluster sono specializzate nell’ottenimento di prodotti finiti, a marchio

proprio in alcuni casi, svolgendo cicli di lavorazione differenziati. Si tratta di realtà più

strutturate in termini di addetti (10-11 unità) e spazi produttivi rispetto alle altre imprese

meccaniche. La caratteristica prevalente è lo sviluppo della componente commerciale. La

clientela è rappresentata da altre imprese manifatturiere o da intermediari commerciali e

commercianti all’ingrosso. In alcuni casi si rileva la presenza di imprese orientate

all’esportazione.

MC6) Produttori di macchine e di sistemi e parti di macchine e/o impianti

Le imprese del macrocluster sono generalmente di dimensioni medio-piccole (7-8 addetti), con

ciclo di produzione solitamente integrato. I beni prodotti sono spesso caratterizzati da elevato

grado di personalizzazione, subordinatamente alle specifiche esigenze del cliente finale. Il

macrocluster è caratterizzato da elevatissima eterogeneità dei processi produttivi, dei mercati

di sbocco, dei settori e degli ambiti territoriali dell’attività. Il maggiore vantaggio competitivo

delle realtà in oggetto è rappresentato dalla fornitura dei servizi correlati al prodotto realizzato,

con particolare riferimento all’assistenza tecnica (es. addestramento all’uso).

MC7) Imprese che realizzano stampi ed effettuano stampaggio di materiali

Le imprese del modello organizzativo sono specializzate nella realizzazione di stampi e/o del

prodotto stampato per imprese meccaniche. La dimensione è generalmente in linea con quella

del settore (5 addetti), superiore in alcuni casi. Mentre gli stampi derivano dall’idea o dal

progetto del committente e, per tale ragione, vengono realizzati in piccola serie, lo stampaggio

è una tipologia di attività che si sviluppa per lotti e che richiede un elevato livello di

automazione industriale. Non è infrequente che la produzione di stampi ed il conseguimento del

prodotto stampato vengano realizzati all’interno della stessa realtà.

SOSE - Soluzioni per il Sistema Economico S.p.A. 25

MC9) Imprese di erogazione di servizi di riparazione per altre imprese

Si tratta di realtà di dimensioni contenute (fino a 4 addetti), sia in termini di dotazione di

attrezzature che di superfici produttive che forniscono sostanzialmente servizi di assistenza,

manutenzione e riparazione ad altre imprese manifatturiere e/o commerciali, svolte su

attrezzature meccaniche di vario tipo e che non richiedono un know how elevato. Possono

svolgere attività presso la sede della clientela che è variegata ed essenzialmente di tipo b2b.

Allo stesso modo, i mercati serviti sono diversi.

SOSE - Soluzioni per il Sistema Economico S.p.A. 26

Valutazione della capacità competitiva: triennio 2005-2007 vs 2008-2010

Facendo ricorso alla metodologia già descritta nella sezione introduttiva, si riporta l’analisi

sull’indice sintetico dello stato della redditività e dell’efficienza operativa per i macrocluster

dello studio D32U.

Redditività ed efficienza operativa della provincia

INDICE SINTETICO DI VALUTAZIONE E TASSO MEDIO ANNUO DI VARIAZIONE DELLO STOCK DI BENI STRUMENTALI

PANEL 2005-2007 / PANEL 2008-2010

Grafico 8

Nel passaggio dal 2007 al 2010 si nota uno spostamento significativo verso il basso e a sinistra

degli assi di riferimento. La congiuntura negativa causa un peggioramento dei livelli di

performance di tutte le imprese della provincia mentre solo in alcuni casi (in particolare i MC 2,

MC 1 Imprese operanti in conto terzi con un’elevata dipendenza dal committente principale MC 5 Imprese specializzate nella produzione e vendita di prodotti finiti e/o marchio proprio

MC 2 Imprese operanti in conto terzi e specializzate in una determinata fase MC 6 Produttori di macchine e di sistemi e parti di macchine e/o impianti

MC 3 Imprese che svolgono attività prevalentemente in conto terzi MC 7 Imprese che realizzano stampi ed effettuano stampaggio di materiali

MC 4 Imprese fornitrici di rilevanza strategica MC 9 Imprese di erogazione di servizi di riparazione per altre imprese

Macrocluster

SOSE - Soluzioni per il Sistema Economico S.p.A. 27

7 e 9) il ritmo di crescita degli investimenti è più elevato nel 2010 rispetto al 2007. A livello

generale, il livello medio di redditività/efficienza delle imprese si riduce in modo significativo (il

valore passa da 51,39 a 31,42) e si pone al di sotto del limite inferiore della fascia di efficienza

delle imprese che operano in condizioni normali. Nel caso delle politiche di investimento, lo

slittamento verso sinistra è più marcato (da 8,68 a 2,84) ed è particolarmente importante

considerata la natura del settore normalmente caratterizzata da rilevanti impieghi di capitale.

Le imprese che svolgono attività prevalentemente in conto terzi (MC3) sono quelle che

presentano sia elevati livelli di performance che un’intensa attività di investimento. In ogni caso

il confronto con i dati del 2007 mostra una caduta significativa di entrambi gli indicatori per

questo modello di impresa. Nell’ambito del conto terzi, le imprese che hanno subito gli effetti

più marcati della congiuntura negativa sono costituite dai monocommittenti (MC1) e dai fornitori

strategici (MC4) mentre le imprese che presidiano singole fasi del processo (MC2) registrano un

decremento del livello di efficienza meno marcato ma associato ad una ripresa degli

investimenti. La crisi dei mercati di sbocco penalizza anche le realtà produttive che realizzano

stampi ed effettuano stampaggio di materiali (MC7), sebbene investano di più rispetto al 2007. I

modelli che invece mostrano peggiori performance ed una crescita degli impieghi meno intensa

nel confronto fra gli anni sono quelli costituiti dalle imprese specializzate nella produzione e

vendita di prodotti finiti e/o a marchio proprio (MC5) ed i produttori di macchine e di sistemi e

parti di macchine e/o impianti (MC6). Infine, anche le imprese che forniscono servizi di

riparazione (MC9) e che si collocano nelle fasi a valle della filiera risentono della congiuntura

negativa.

SOSE - Soluzioni per il Sistema Economico S.p.A. 28

Benchmarking provincia di Varese VS Lombardia e Italia

INDICE SINTETICO DI VALUTAZIONE E TASSO MEDIO ANNUO DI VARIAZIONE DELLO STOCK DI BENI STRUMENTALI

PANEL 2008-2010

REGIONE LOMBARDIA

Grafico 9

I macrocluster lombardi4 presentano mediamente un valore dell’indicatore sintetico di

valutazione superiore rispetto alle imprese della provincia di Varese (32,79 contro 31,42) ed

investono ad un ritmo più sostenuto (4,62 contro 2,84).

A livello regionale, così come in provincia, le imprese più performanti sono rappresentate dai

terzisti (MC3). I fasisti (MC2) ed i fornitori strategici (MC4) lombardi sono mediamente più

4 Nei grafici 10 e 11 sono rappresentati tutti i macrocluster del settore a livello regionale/nazionale, compresi quelli esclusi dall’analisi provinciale per numerosità non sufficiente.

MC 1 Imprese operanti in conto terzi con un’elevata dipendenza dal committente principale MC 6 Produttori di macchine e di sistemi e parti di macchine e/o impianti

MC 2 Imprese operanti in conto terzi e specializzate in una determinata fase MC 7 Imprese che realizzano stampi ed effettuano stampaggio di materiali

MC 3 Imprese che svolgono attività prevalentemente in conto terzi MC 8 Imprese di erogazione di servizi di riparazione/installazione per prodotti di uso domestico

MC 4 Imprese fornitrici di rilevanza strategica MC 9 Imprese di erogazione di servizi di riparazione per altre imprese

MC 5 Imprese specializzate nella produzione e vendita di prodotti finiti e/o marchio proprio

Macrocluster

SOSE - Soluzioni per il Sistema Economico S.p.A. 29

performanti mentre l’opposto accade per i monocommittenti (MC1). Sostanzialmente in linea

appaiono i livelli di efficienza delle imprese specializzate nella produzione e vendita di prodotti

finiti e/o a marchio proprio (MC5) e dei produttori di macchine e sistemi e parti di macchine e/o

impianti (MC6), anche se a livello regionale tendono a spingere di più sugli investimenti. Infine

anche gli stampisti regionali (MC7) hanno livelli di efficienza mediamente superiori.

Il grafico successivo mostra la mappa di posizionamento dei macrocluster a livello nazionale:

INDICE SINTETICO DI VALUTAZIONE E TASSO MEDIO ANNUO DI VARIAZIONE DELLO STOCK DI BENI STRUMENTALI

PANEL 2008-2010

ITALIA

Grafico 10

MC 1 Imprese operanti in conto terzi con un’elevata dipendenza dal committente principale MC 6 Produttori di macchine e di sistemi e parti di macchine e/o impianti

MC 2 Imprese operanti in conto terzi e specializzate in una determinata fase MC 7 Imprese che realizzano stampi ed effettuano stampaggio di materiali

MC 3 Imprese che svolgono attività prevalentemente in conto terzi MC 8 Imprese di erogazione di servizi di riparazione/installazione per prodotti di uso domestico

MC 4 Imprese fornitrici di rilevanza strategica MC 9 Imprese di erogazione di servizi di riparazione per altre imprese

MC 5 Imprese specializzate nella produzione e vendita di prodotti finiti e/o marchio proprio

Macrocluster

SOSE - Soluzioni per il Sistema Economico S.p.A. 30

Le imprese meccaniche italiane presentano un valore dell’indicatore sintetico di valutazione

mediamente superiore rispetto a quelle provinciali (32,10 contro 31,42) ed una variazione

incrementale dello stock dei beni significativamente superiore (5,18 contro 2,84). Dal confronto

con le realtà varesine si vede che solo il macrocluster 3 (terzisti) si colloca nel quadrante più

efficiente e dinamico. A livello nazionale, i fornitori strategici (MC4) registrano una performance

decisamente superiore rispetto ai corrispettivi modelli provinciali mentre non si segnalano

particolari differenze per i fasisti (MC2). I monocommittenti (MC1) italiani registrano livelli di

efficienza leggermente superiori mentre in linea con i valori provinciali sono quelli delle imprese

specializzate nella produzione e vendita di prodotti finiti e/o a marchio proprio (MC5) e dei

produttori di macchine e di sistemi e parti di macchine e/o impianti (MC6). Nessuna differenza

sostanziale si osserva sui dati degli stampisti (MC7) e dei fornitori di servizi di riparazione (MC9).

Analisi per Indici

Nella presente sezione si fornisce, attraverso l’analisi di specifici indicatori di bilancio, un

approfondimento della struttura patrimoniale e dell’equilibrio finanziario di breve termine delle

imprese in contabilità ordinaria che operano nel settore D32U – Fabbricazione, installazione e

riparazione di macchine e apparecchi meccanici.

Analisi della Struttura Patrimoniale (triennio 2008-2010)

Tabella 9

L’analisi proposta nella Tabella 9 mostra come, a livello provinciale, l’autonomia finanziaria

rimanga costantemente pari al 33%. Diverso è, invece, l’andamento del MC6 (produttori di

Analisi della struttura patrimoniale (triennio 2008 - 2010)

Macrocluster 2008 2009 2010 2008 2009 2010 2008 2009 2010

MC 1 - Imprese operanti in conto terzi con

un’elevata dipendenza dal committente

principale

31% 26% 31% 53% 56% 48% 1,29 1,16 1,35

MC 2 - Imprese operanti in conto terzi e

specializzate in una determinata fase36% 41% 37% 53% 46% 46% 1,3 1,24 1,39

MC 3 - Imprese che svolgono attività

prevalentemente in conto terzi 28% 27% 26% 60% 57% 57% 1,17 1,17 1,27

MC 4 - Imprese fornitrici di rilevanza

strategica35% 34% 34% 53% 50% 47% 2,31 2,19 2,28

MC 5 - Imprese specializzate nella

produzione e vendita di prodotti finiti e/o

marchio proprio

30% 35% 35% 58% 53% 47% 1,22 1,3 1,58

MC 6 - Produttori di macchine e di sistemi

e parti di macchine e/o impianti42% 43% 41% 49% 47% 46% 1,6 1,6 1,78

MC 7 - Imprese che realizzano stampi ed

effettuano stampaggio di materiali30% 29% 28% 57% 53% 53% 1,47 1,27 1,31

MC 9 - Imprese di erogazione di servizi di

riparazione per altre imprese28% 28% 28% 61% 61% 51% 1,32 1,42 1,74

PROVINCIA 33% 33% 33% 55% 53% 50% 1,37 1,35 1,53

Fonte: Banca dati Studi di Settore

GRADO DI

AUTONOMIA FINANZIARIA

GRADO DI

INDEBITAMENTO CORRENTE

INDICE DI SOLIDITÀ

RISPETTO AL FINANZIAMENTO

DI IMMOBILIZZAZIONI

SOSE - Soluzioni per il Sistema Economico S.p.A. 31

macchine e di sistemi e parti di macchine e/o impianti) che, benché leggermente in flessione

rispetto al 2008 mostra, nel 2010 e nell’intero arco temporale considerato, i valori massimi di

settore, sempre superiori al 40%. Viceversa, è il MC3 (imprese che svolgono attività

prevalentemente in conto terzi) a toccare, nell’ultima annualità, il valore minimo del 26%.

Si pone, poi, in evidenza come la provincia riduca mediamente il proprio indebitamento a breve

di 5 punti percentuali, spostandosi dal 55%, registrato nel 2008, al valore comunque medio-alto

del 50% nel 2010. Nello specifico, emerge come le imprese di erogazione di servizi di riparazione

per altre imprese (MC9), riportando nel biennio 2008-2009 la percentuale più elevata dell’indice

(61%), subiscano successivamente un importante decremento di 10 punti, scendendo così ben al

di sotto del valore massimo fatto riportare dal MC3, pari a 57%. Nell’analisi dell’indice di solidità

non si riscontrano situazioni di mancata copertura delle immobilizzazioni tramite risorse

stabilmente legate all’economia dell’impresa: per tutti i macrocluster, infatti, l’indice non si

attesta mai a un livello inferiore all’unità. Particolarmente elevata è la performance conseguita

dalle imprese del MC4 (imprese fornitrici di rilevanza strategica) che raggiungono in tutte le

annualità considerate il livello più elevato del settore, conseguendo sempre un indice superiore

a 2.

L’analisi della solidità patrimoniale sottolinea, pertanto, un buon livello di autonomia finanziaria

e di solidità, accompagnato da un indebitamento corrente medio-alto.

SOSE - Soluzioni per il Sistema Economico S.p.A. 32

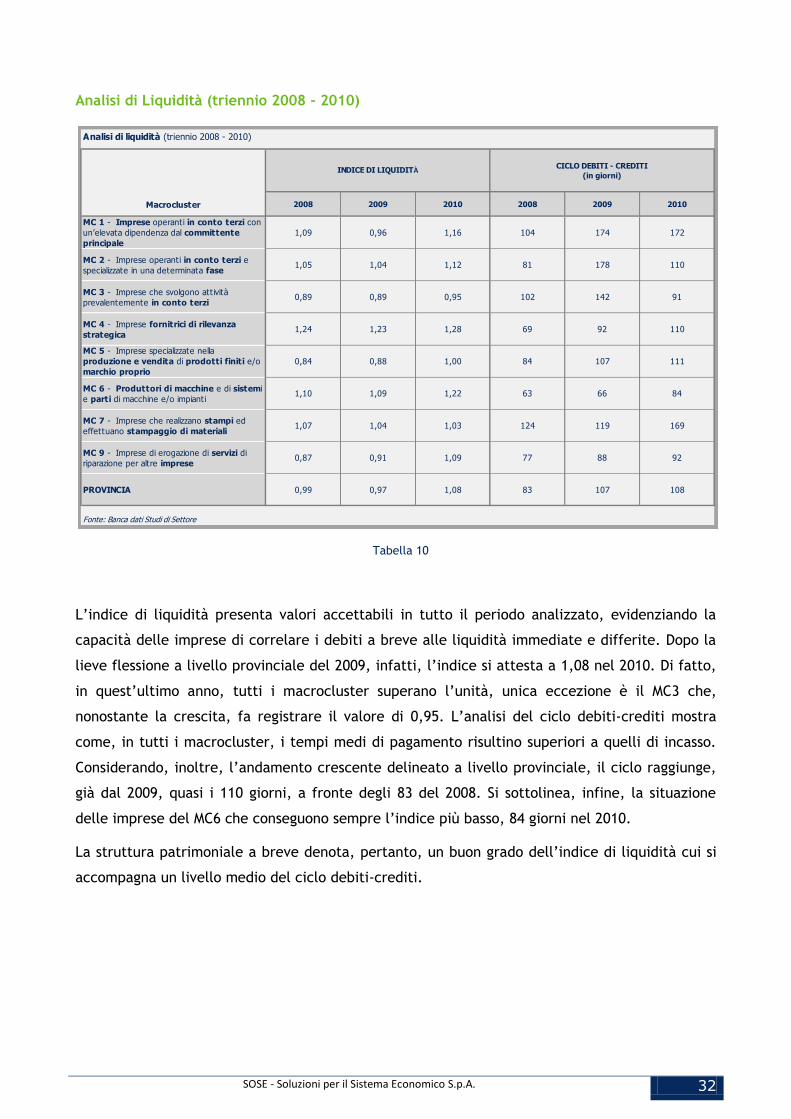

Analisi di Liquidità (triennio 2008 - 2010)

Tabella 10

L’indice di liquidità presenta valori accettabili in tutto il periodo analizzato, evidenziando la

capacità delle imprese di correlare i debiti a breve alle liquidità immediate e differite. Dopo la

lieve flessione a livello provinciale del 2009, infatti, l’indice si attesta a 1,08 nel 2010. Di fatto,

in quest’ultimo anno, tutti i macrocluster superano l’unità, unica eccezione è il MC3 che,

nonostante la crescita, fa registrare il valore di 0,95. L’analisi del ciclo debiti-crediti mostra

come, in tutti i macrocluster, i tempi medi di pagamento risultino superiori a quelli di incasso.

Considerando, inoltre, l’andamento crescente delineato a livello provinciale, il ciclo raggiunge,

già dal 2009, quasi i 110 giorni, a fronte degli 83 del 2008. Si sottolinea, infine, la situazione

delle imprese del MC6 che conseguono sempre l’indice più basso, 84 giorni nel 2010.

La struttura patrimoniale a breve denota, pertanto, un buon grado dell’indice di liquidità cui si

accompagna un livello medio del ciclo debiti-crediti.

Analisi di liquidità (triennio 2008 - 2010)

Macrocluster 2008 2009 2010 2008 2009 2010

MC 1 - Imprese operanti in conto terzi con

un’elevata dipendenza dal committente

principale

1,09 0,96 1,16 104 174 172

MC 2 - Imprese operanti in conto terzi e

specializzate in una determinata fase1,05 1,04 1,12 81 178 110

MC 3 - Imprese che svolgono attività

prevalentemente in conto terzi 0,89 0,89 0,95 102 142 91

MC 4 - Imprese fornitrici di rilevanza

strategica1,24 1,23 1,28 69 92 110

MC 5 - Imprese specializzate nella

produzione e vendita di prodotti finiti e/o

marchio proprio

0,84 0,88 1,00 84 107 111

MC 6 - Produttori di macchine e di sistemi

e parti di macchine e/o impianti1,10 1,09 1,22 63 66 84

MC 7 - Imprese che realizzano stampi ed

effettuano stampaggio di materiali1,07 1,04 1,03 124 119 169

MC 9 - Imprese di erogazione di servizi di

riparazione per altre imprese0,87 0,91 1,09 77 88 92

PROVINCIA 0,99 0,97 1,08 83 107 108

Fonte: Banca dati Studi di Settore

INDICE DI LIQUIDITÀCICLO DEBITI - CREDITI

(in giorni)

SOSE - Soluzioni per il Sistema Economico S.p.A. 33

Spunti per ipotesi di collaborazione tra le imprese meccaniche

Dopo aver esaminato la situazione dei settori selezionati e dei singoli macrocluster in essi

operanti, si possono riassumere in un’analisi SWOT i principali elementi caratterizzanti emersi

dall’analisi:

Tabella 11

In questo scenario la creazione di una rete di imprese potrebbe avere i seguenti benefici:

Favorire lo sviluppo di economie di specializzazione, condivisione e propagazione della

conoscenza che le singole imprese non avrebbero la possibilità di perseguire agendo

singolarmente;

Avere una maggiore forza contrattuale sul mercato sia nei confronti dei fornitori, attraverso

politiche di acquisto comuni, che nei confronti dei clienti, sia nazionali che esteri (es. BRIC);

Ridurre il rischio di affidamento per le banche;

Risultare più attraenti per i capitali di rischio;

Punti di forza Punti di debolezza

• Consolidamento sul mercato • Piccole dimensioni

• Alto livello del know how sia in senso

tecnologico che di conoscenza operativa

• Basso grado di internazionalizzazione (soprattutto

nel caso di imprese specializzate nella fabbricazione di

prodotti in metallo)

• Outsourcing di successo per le piccole

imprese• Forte dipendenza dal committente principale

• Buona propensione agli investimenti • Forte specializzazione monofase

• Capacità di realizzare prodotti e sistemi

complessi (soprattutto nel caso delle imprese

della meccanica pesante e particolarmente

per quella strumentale)

• Scarso potere contrattuale nei confronti di fornitori,

clienti e banche

• Presenza di brand • Impossibilità di sfruttare economie di scala

• Flessibilità produttiva (soprattutto nel caso

di imprese che svolgono attività in conto terzi)• Rigidità della struttura dei costi

• Tenuta della redditività nonostante la crisi

Opportunità Minacce

• Domanda sempre più spinta di prodotti

complessi customizzati o sviluppati ad hoc• Esasperazione della concorrenza a causa della crisi

• Domanda crescente da paesi ad alto tasso di

sviluppo

• Instabilità della domanda sia in termini di volumi che

di tipologia di prodotto/servizio

• Incremento della domanda di servizi post

vendita e di formazione tecnica• Tensione sulle tariffe praticate per le lavorazioni

• Restrizione del credito bancario

SOSE - Soluzioni per il Sistema Economico S.p.A. 34

Facilitare il ricorso e l’utilizzo di professionalità altrimenti difficili da reperire;

Favorire il perseguimento delle economie di scala (es. risparmio di costi di

approvvigionamento e gestione);

Venire incontro alle esigenze dei mercati, sia di quelli maturi (che richiedono prodotti

efficienti a prezzi competitivi, perché con la rete i costi si riducono) sia di quelli emergenti

(che prediligono pacchetti “chiavi in mano”, nel momento in cui la rete permette di mettere

insieme differenti specializzazioni);

Affrontare efficacemente la crisi in particolare a beneficio delle imprese piccole in conto

terzi che effettuano lavorazioni standard (ri-posizionamento nella filiera). E ciò può

avvenire, ad esempio, ampliando i mercati di sbocco mediante:

a) La conversione ad un’attività in conto proprio;

b) L’offerta di moduli o prodotti finiti complessi nell’ambito della sub-fornitura.

SOSE - Soluzioni per il Sistema Economico S.p.A. 35

2.3 D07B - Confezione ed accessori per abbigliamento

Il campione analizzato è costituito da un panel di imprese soggette allo studio di settore D07B -

Confezione ed accessori per abbigliamento (classificazione delle attività economiche ATECO

2007):

Tabella 12

CODICE ATECO

14.12.00 - Confezione di camici, divise ed altri indumenti da lavoro

14.13.10 - Confezione in serie di abbigliamento esterno

14.14.00 - Confezione di camicie, T-shirt, corsetteria e altra biancheria intima

14.19.10 - Confezioni varie e accessori per l'abbigliamento

14.19.29 - Confezioni di abbigliamento sportivo o di altri indumenti particolari

14.39.00 - Fabbricazione di pullover, cardigan ed altri articoli simili a maglia

32.99.11 - Fabbricazione di articoli di vestiario ignifughi e protettivi di sicurezza

Fonte: Istat 2007

SOSE - Soluzioni per il Sistema Economico S.p.A. 36

La composizione del campione: modello di dichiarazione e classi di fatturato

Il campione analizzato è costituito da un panel di 250 imprese, attive nella Provincia di Varese,

soggette allo studio di settore D07B – Confezione ed accessori per abbigliamento.

Come evidenziato nel Grafico 11 e nella tabella seguente (Tabella 13), il 55% del campione

analizzato è costituito da imprese in semplificata; fra queste 138 imprese, spiccano le 88 Ditte

individuali, a fronte delle 50 Società di persone. Il restante 45% si riferisce alle 112 imprese che

adottano il regime della contabilità ordinaria di cui 49 sono Società di capitali, 41 Società di

persone e 22 Ditte individuali.

Grafico 11

Tabella 13

Scomposizione del campione analizzato

numero

imprese

% sul totale

del campione

IMPRESE IN CONTABILITÀ SEMPLIFICATA 138 55%

Ditte individuali 88 35%

Società di persone 50 20%

IMPRESE IN CONTABILITÀ ORDINARIA 112 45%

Ditte individuali 22 9%

Società di persone 41 16%

Società di capitali 49 20%

TOTALE IMPRESE DEL CAMPIONE 250 100%

Fonte: Banca dati Studi di Settore

SOSE - Soluzioni per il Sistema Economico S.p.A. 37

Con la scomposizione, nel Grafico 12, delle imprese del campione oggetto di analisi per classi di

fatturato, si vuole evidenziare il contributo delle singole imprese appartenenti alle varie classi al

processo di determinazione del fatturato complessivo del campione.

Grafico 12

L’analisi mostra una netta concentrazione delle imprese nella prima classe: quasi il 50%, pari a

124 unità, non supera i 150 mila euro. Segue la classe di fatturato da 150 a 300 mila euro, con 46

unità. Le altre quattro classi sono popolate da un numero di imprese che varia da 26 a 14,

toccando il picco minimo nella classe di fatturato che va da 500 a 750 mila a di euro.

124

46

26

1419 21

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

da 0

a 150

da 150

a 300

da 300

a 500

da 500

a 750

da 750

a 1.500

oltre

1.500

Classi di fatturato (in euro migliaia)

Distribuzione del campione

per classi di fatturato

SOSE - Soluzioni per il Sistema Economico S.p.A. 38

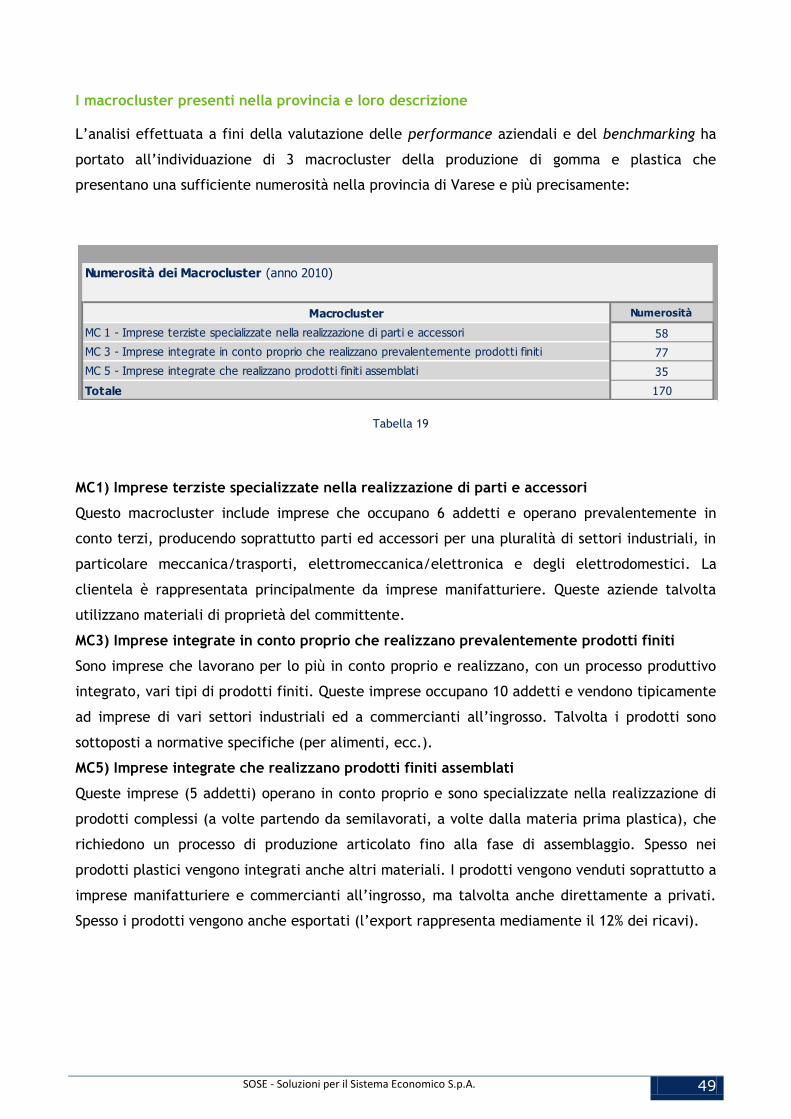

I macrocluster presenti nella provincia e loro descrizione

L’analisi effettuata ai fini della valutazione delle performance aziendali e del benchmarking ha

portato all’individuazione di 2 macrocluster della produzione di abbigliamento che presentano

una sufficiente numerosità nella provincia di Varese e più precisamente:

Tabella 14

MC10) Imprese specialiste di fase in conto terzi

Si tratta di imprese con 4 addetti operanti in conto terzi che realizzano la sola fase di

confezione (assemblaggio, cucitura dei capi, rifinitura, ecc.), detti “Façonisti”. In qualche caso

queste imprese si occupano anche della prototipia o del finissaggio come pure

dell’approvvigionamento dei materiali, attività svolte generalmente su richiesta del cliente.

L’elevata qualità del servizio e la prossimità al cliente sono le caratteristiche distintive di questo

macrocluster. La specializzazione di fase e la ridotta dotazione di beni strumentali consente a

queste imprese di ottenere delle economie di specializzazione.

MC11) Imprese in conto terzi generaliste

Si tratta di imprese che producono abbigliamento esterno di vario genere con 6 addetti. I terzisti

con struttura completa sono imprese che, pur operando in conto terzi, svolgono in modo quasi

esaustivo tutte le attività manifatturiere appartenenti al ciclo produttivo del prodotto (taglio,

cucitura, finissaggio, stiro, controllo, ecc.) offrendo spesso anche servizi a supporto della

produzione (p.es.: progettazione e modellismo). La varietà di fasi, e quindi l’ampia dotazione di

beni strumentali, consente a queste imprese di adattarsi bene alle richieste di lavorazioni più

disparate che provengono dai committenti secondo le tendenze stilistiche del momento. Talvolta

sono in grado di sviluppare vere e proprie proposte stilistiche.

Numerosità dei Macrocluster (anno 2010)

Macrocluster Numerosità

MC10 - Specialisti di fase in conto terzi 127

MC11 - Imprese in conto terzi generaliste 58

Totale 185

Fonte: Banca dati Studi di Settore

SOSE - Soluzioni per il Sistema Economico S.p.A. 39

Valutazione della capacità competitiva: triennio 2005-2007 vs 2008-2010

Facendo ricorso alla metodologia già descritta nella sezione introduttiva, si riporta l’analisi

sull’indice sintetico dello stato della redditività e dell’efficienza operativa per i macrocluster

dello studio D07B.

Redditività ed efficienza operativa della provincia

INDICE SINTETICO DI VALUTAZIONE E TASSO MEDIO ANNUO DI VARIAZIONE DELLO STOCK DI BENI STRUMENTALI

PANEL 2005-2007 / PANEL 2008-2010

Grafico 13

Nell’analisi comparativa tra il triennio 2005-2007 e quello 2008-2010 si denota uno spostamento

verso il basso e a destra degli assi cartesiani di riferimento della mappa di posizionamento. Si

assiste dunque ad un generalizzato peggioramento delle performance di redditività ed efficienza

operativa che rimangono però nella fascia centrale di normale svolgimento dell’attività.

MC 10 Specialisti di fase in conto terzi MC 11 Imprese in conto terzi generaliste

Macrocluster

SOSE - Soluzioni per il Sistema Economico S.p.A. 40

Per quanto riguarda la variazione dello stock si può osservare che le imprese della provincia sono

generalmente più attive negli investimenti rispetto al triennio precedente anche se la situazione

è disomogenea all’interno dei macrocluster.

Per le imprese terziste del macrocluster 10 (terzisti specialisti di fase) le performance reddituali

e di efficienza operativa sono leggermente migliori rispetto alla media provinciale mentre la

variazione dello stock pur diminuendo rispetto al 2007 mantiene una buona dinamicità.

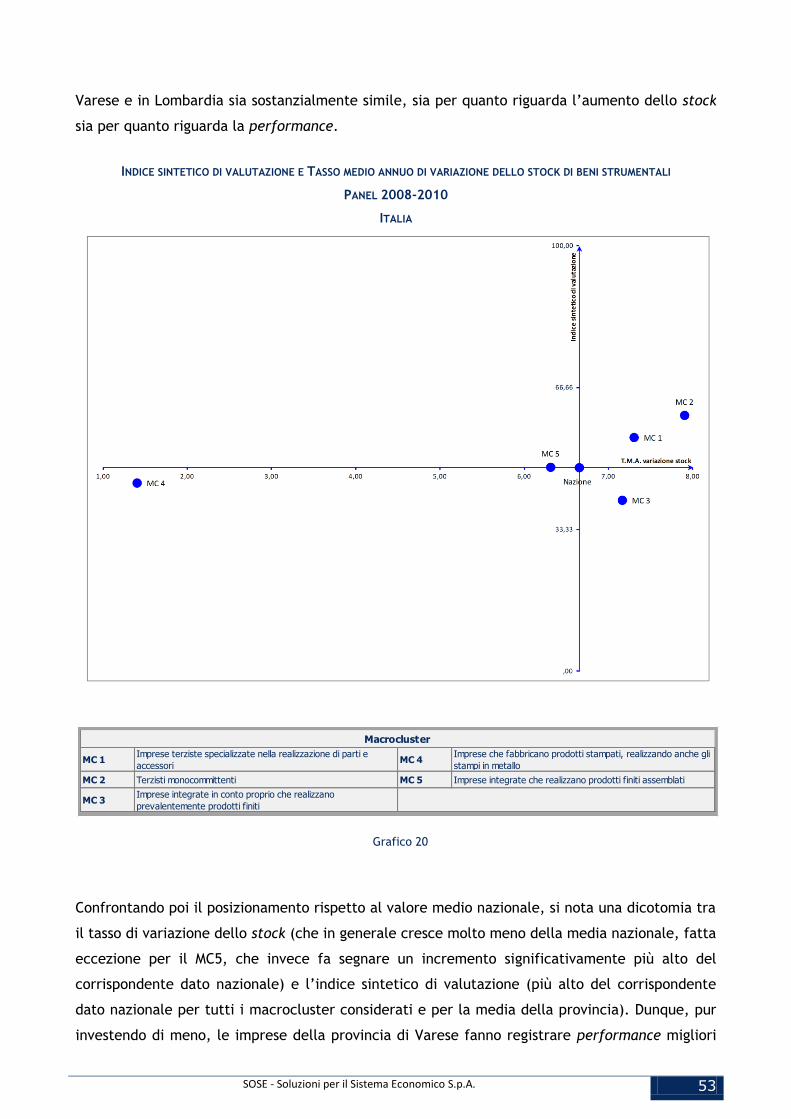

Al contrario, le imprese terziste generaliste (MC11) a fronte di un forte aumento del tasso di