business plan mpf

DESCRIPTION

002112233211TRANSCRIPT

M. Christopher GARCONMlle Julie ZIMMER

M. Kevin JAGUT

En collaborationAvec

M. Thierry QUENUM

Toutes les données et informations contenues dans ce rapport sont soumises à une clause de confidentialité.

.

EntreprenariatAvril 2012

Table des matières1. Remerciements......................................................................................................................4

2. Résumé du projet...................................................................................................................5

3. Présentation des créateurs et de l’équipe..............................................................................7

4. Description du produit/service................................................................................................9

A. Description..........................................................................................................................9

B. Composition du Produit....................................................................................................11

5. Analyse du marché...............................................................................................................12

A. Le marché : Etape 1.........................................................................................................13

Son identification et ses évolutions......................................................................................13

Les produits ou services directement ou indirectement concurrents...................................13

Les acteurs...........................................................................................................................13

Les contraintes juridiques.....................................................................................................13

B. La demande : Etape 2......................................................................................................14

Evolution globale de la demande.........................................................................................14

Segment de la demande......................................................................................................14

C. L’offre : Etape 3.............................................................................................................14

Caractéristiques de l’offre et des entreprises concurrentes.................................................14

D. L’environnement : Etape 4............................................................................................15

L’innovation..........................................................................................................................15

Les groupes d’influences......................................................................................................15

6. Stratégie commerciale et moyens mis en œuvre.................................................................16

A. Distribution........................................................................................................................16

B. Marketing..........................................................................................................................16

C. Les moyens humains....................................................................................................17

Application et matérielle.......................................................................................................17

D. Les moyens matériels...................................................................................................17

Matérielle et stockage..........................................................................................................17

Gestion des données...........................................................................................................18

7. Montage Juridique et Financier............................................................................................19

8. Dossier financier (4 à 5 pages)............................................................................................20

A. Explications préliminaires.................................................................................................20

B. Mise en place du dossier de financement........................................................................21

9. Analyse des risques.............................................................................................................23

10. Annexes............................................................................................................................24

1. Remerciements

Des remerciements sont tout d’abord portés à l’ITIN (Institut des Techniques

Informatiques) pour avoir organisé un module d'entreprenariat entre ses étudiants

Français et des élèves Québécois.

En effet, grâce aux efforts accomplis une rencontre a pu être réalisée dans les

locaux de l’ITIN avec M. Thierry QUENUM, un jeune créateur d’entreprise.

Les consultants marketing tiennent donc également à remercié M. QUENUM

pour avoir participé à ce module. Il a le mérite d’avoir partager ses projets et ainsi ses

idées qu’il gardait précieusement secrètes depuis quelques années.

Les consultants le remercie également pour avoir répondu à leurs questions et

leurs avoir ainsi accordés un temps qu’il qualifié de précieux.

Cette rencontre a été encadrée par M. GOBET et M. CHARTIER, ces

professeurs peuvent être fiers du travail fournis pour que ce module se déroule dans de

bonnes conditions et avec la participation de québécois.

Des remerciements personnels sont à portés à M. GOBET pour les différents

cours soutenus aux élèves et pour les réponses données aux différentes questions

posées.

Même si M. CHARTIER n’a pu être présent sur les locaux de l’ITIN dû à son

opération, M. GOBET et lui même ont tout de même pensés à fournir aux étudiants

français des présents venus du Québec et pour cela, tous les élèves de l’ITIN les

remercient.

2. Résumé du projet

Ce projet proposera un produit lié au secteur d’activité MPV (Marketing sur Point de

Vente).

Il tient sur la tendance de dématérialiser les points de vente (digitaliser) pour

s'adapter aux nouveaux usages des consommateurs quant à l’utilisation de téléphones

portables, de Flash QR Code ou encore de l’utilisation des réseaux sociaux en tant que

points de vente).

Ce produit s’adresse à tous types de commerçants, sur une échelle de déploiement

mondiale, voulant proposer un système de fidélisation novateur à leurs consommateurs.

Pour le moment aucune concurrence n’est présente sur le marché (mais au niveau

de l’étude certainement).

Le concept est donc de matérialiser les différentes cartes de fidélité que les

ménages peuvent posséder dans différents magasins au cours de leur vie.

Actuellement, les gens peuvent s’échanger leurs cartes de fidélités afin de profiter

des montants disponibles sur celles-ci. Aussi, ce que ce produit propose, c’est

l’authentification de l’identité de chaque personne possédant une carte de fidélité afin

qu’il soit impossible pour quiconque d’utiliser la carte d’une autre personne.

Pour que cela soit possible, les consommateurs devront, dans un premier temps,

créer leur carte de fidélité à partir d’un logiciel spécifique et indiquant leurs informations

personnelles, telles que leur nom, prénom, mais surtout, ils devront fournir une photo

afin que l’authentification soit possible.

Grâce à la photo donnée, lorsque la personne s’identifiera, une comparaison sera

faite entre celle-ci et le visage filmé de la personne. Ainsi un programme de

comparaison faciale pourra assurer avec précision que la personne présente dans le

magasin, est bien la même personne que celle de la photo sur la carte. Pour plus de

sécurité, une identification digitale sera également combinée à l’identification faciale.

Grâce à ces deux méthodes d’identification, l’identité de la personne est infalsifiable.

Il sera ainsi possible de fidéliser chaque client individuellement en fonction de ses

habitudes et de ses envies, et surtout d’avoir une portabilité sur toutes les enseignes.

Pour le moment, les consommateurs ne sont pas encore près pour des systèmes de

reconnaissances faciales, c’est pourquoi, aucune publicité n’est pour le moment faite

concernant le futur produit.

La publicité sera faite directement par les grandes enseignes lors de l’implantation

des systèmes dans le magasin.

3. Présentation des créateurs et de l’équipe

M. Thierry QUENUM travaille actuellement seul et lorsque celui-ci a besoin d’aide, il

fait appel à des intervenants externes spécialisés dans la création d’entreprise,

membres de Neuilly LAB. Neuilly LAB se situe dans le quartier d’Affaires de l’Etoile et

celui de la Défense.

Parcours de M. QUENUM :

● Master Images et Réseaux spécialité Réseaux informatiques et applications

multimédias

● Consulting pendant 4 ans chez : TF1, Areva, EDF

● Certifié ITIL V2

Ses expériences professionnelles et personnelles lui ont permis d’acquérir un bon

sens d’analyse, une capacité à traduire un besoin en opportunité marketing. Il possède

également une bonne culture informatique et des compétences techniques et

architectures. Cependant sa grande motivation pour le projet ne lui permet pas d’obtenir

assez de recul et impact son organisation.

Une recherche d’associé avec de fortes compétences en marketing et

communication est en cours.

Actuellement, des consultants marketing apportent leurs idées sur le projet. Ces

consultants sont au nombre de trois :

● M. Christopher GARCON

● Mlle Julie ZIMMER

● M. Kevin JAGUT

Les consultants sont tous trois en deuxième année de Master Informatique au sein

de l’Institut des Techniques Informatiques (ITIN).

Le choix de ce projet par les consultants à été fait pour différentes raisons :

Tout d’abord, pour l’intérêt qu’ils portent aux nouvelles technologies. En effet, ce

projet faisant justement partie de ce domaine, la curiosité de l’équipe est mise en jeu et

permettra, de ce fait, d’apporter une nouvelle vision au projet, une vision innovante.

Mais également, car la génération de l’équipe permettra d’appréhender ces

aspects d’une manière différente de celle de M. QUENUM.

Afin de mener à bien ce projet, plusieurs partenaires et fournisseurs devront être

présents. Ces partenaires et fournisseurs pourront être les suivants :

● Fournisseurs d’accès à Internet (OVH...)

● Laboratoires (étudiants, universités...)

● Apple, Google

Les partenariats avec Google et Apple concerneront la partie matérielle mais

également la partie des frais de mise à disposition sur l’iTunes et le Play Store.

4. Description du produit/service

A. Description

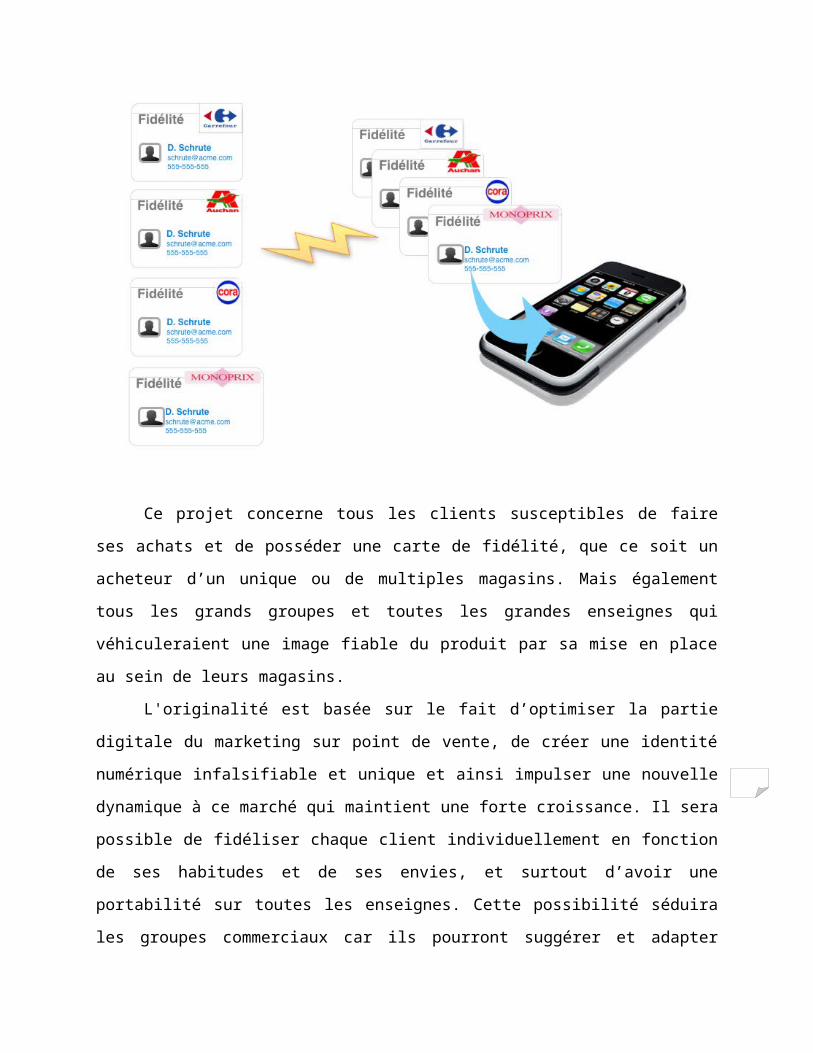

L’idée principale est de dématérialiser la carte de fidélité qui est déjà proposée et

utilisée par les magasins. Cette carte donnant souvent accès à des remises, des ventes

privées, des privilèges etc. ...

Ceci permettra ainsi de proposer une carte de fidélité digitale unique, avec la

possibilité d'adhérer au programme de fidélisation de plusieurs enseignes partenaires

(clients). L'utilisateur renseignera une seule fois ces informations personnelles et

sélectionnera les programmes de fidélisation auxquels il souhaitera adhérer.

Ce projet concerne tous les clients susceptibles de faire ses achats et de

posséder une carte de fidélité, que ce soit un acheteur d’un unique ou de multiples

magasins. Mais également tous les grands groupes et toutes les grandes enseignes qui

véhiculeraient une image fiable du produit par sa mise en place au sein de leurs

magasins.

L'originalité est basée sur le fait d’optimiser la partie digitale du marketing sur

point de vente, de créer une identité numérique infalsifiable et unique et ainsi impulser

une nouvelle dynamique à ce marché qui maintient une forte croissance. Il sera

possible de fidéliser chaque client individuellement en fonction de ses habitudes et de

ses envies, et surtout d’avoir une portabilité sur toutes les enseignes. Cette possibilité

séduira les groupes commerciaux car ils pourront suggérer et adapter leurs offres en

fonction de leurs clients (18/25 ans, Jeunes parents, fan de sport etc.).

Grâce à cette méthode, il sera possible de toucher tous types de personnes.

A ce jour, aucune concurrence de même type n’est encore existante sur le

marché. Des études sont très probablement menées sur le principe de reconnaissance

faciale et des identités numériques, mais rien n’est encore développé ni déployé.

Actuellement, nous trouvons des cartes de fidélité au format carte de crédit, les

avantages de ce produit déjà existant se listent :

La carte devient virtuelle et permet l'identification et l'authentification de porteur

de manière unique.

Le dispositif d'authentification est multifonction et permet de proposer d'autres

services numériques innovants aux enseignes (réalité augmentée, retail

inteligence...).

Pour le moment ce projet n’est qu’à l’étude, aucun brevet n’est déposé car cette

méthode sera composée de différents modules venant s’ajouter au produit premier. En

effet, ceci permettra de proposer un système complet aux enseignes de grandes

marques.

B. Composition du Produit

Pour le bon fonctionnement et le bon déploiement du système, il faut passer par une

application qui sera développée sous iPhone et Android. Ceci donnera la possibilité à

l’utilisateur (consommateur) de s’enregistrer de manière civile : Nom, Prénom, date de

naissance, adresse postale, adresse email ainsi qu’une photo (permettant un traitement

rapide de reconnaissance faciale).

Une fois le formulaire totalement complété, l’utilisateur se verra offrir la possibilité de

s’inscrire aux différents magasins tels qu’Auchan, Gap, Celio, Carrefour, etc., il n’aura

qu’à cocher les enseignes sur lesquelles il souhaite être fidélisé.

Une fois en magasin, pour être reconnu en tant que “fidéliser”, des bornes de

présentation seront mises en place à l’entrée des magasins. Ces bornes seront

matérialisées par une tablette type iPad. Elles reconnaitront, par le biais de

reconnaissance, les visages des clients en arrivant dans le magasin, qui se verront

proposer des avantages de fidélités.

Les personnes travaillant dans le magasin (vendeurs, caissiers) verront sur leurs

écrans les personnes présentent sur les lieux. Au moment du paiement, les achats

seront validés par l’encaissant sur le profil de la personne.

Pour gérer les informations liées aux clients, l’utilisation du Cloud sera priorisé (pour

la sécurité et la facilité d’utilisation des données) par le biais d’une ligne SDSL ou Fibre

pour envoyer les données vers la base de données générale.

5. Analyse du marché

La méthode mise en place s’appuie sur 4 grandes étapes :

Cette étude de marché a été réalisée par M. QUENUM, 6 mois avant la création de son

entreprise.

A. Le marché : Etape 1

Cette première étape de l’analyse du marché à M. QUENUM de créer une photographie générale du marché sur lequel sa société va s’implanter.

Son identification et ses évolutionsL’entreprise évoluera sur le marché du marketing sur plan de vente (cartes de

fidélités) dans le commerce de la mode ainsi que dans la grande consommation).

Les produits ou services directement ou indirectement concurrentsLe produit qui sera proposé aura pour cibles principales les distributeurs (mode

et grande consommation). Sur le marché actuel sont présents plusieurs types de produits qui pourraient être en concurrence direct avec ceux de M. QUENUM.

En effet, plusieurs applications pour Smartphone permettent de numériser les cartes de fidélités. Ces applications manquent de sécurité ; en cas de vol du Smartphone par exemple et en terme de praticité ; si le propriétaire du téléphone l’oubli chez lui.

M. QUENUM apporte une sécurité infaillible et étant identifié directement dans le magasin, une certaine praticité est présente.

Comme produits concurrents indirects, il y a les cartes en PVC connues de tous. Ces produits, fortement implantés sur le marché, sont généralement vendus par des fournisseurs aux grandes enseignes.

Les acteursSur le marché, il existe actuellement des sociétés concurrentes directes, telles que :

● Snapp (Fidme)● Fidall

Elles proposent des applications sur Smartphone pour numériser des cartes de fidélités des grandes enseignes comme ; Carrefour, Auchan, Virgin, Micromania, Nauroto...

Au total plus de 2414 cartes de fidélité sont disponibles dans ces applications.

Des concurrents indirects, comme par exemple LaSer Loyalty, proposent des cartes PVC pour les magasins.

Les contraintes juridiquesPour évoluer sur ce marché, il est important de souligner qu’une demande

auprès de la CNIL doit être effectuée. En effet, les informations concernant les clients finaux seront entreposées dans des bases de données.

De plus, la solution de numérisation de cartes de fidélité proposée, impliquera l’installation de systèmes mis en réseau. Pour valider la sécurité du système, une demande auprès de l’ARCEP (Autorité de régulation des communications électroniques et des postes) doit également être effectuée.

B. La demande : Etape 2

Evolution globale de la demandePar jour, plusieurs centaines de milliers de cartes de fidélité sont utilisées et

vendues par les fournisseurs. Le principe de fidélisation est universel.Les clients finaux attendent des promotions et des innovations marketing de la

part des grandes enseignes.

A l’heure actuelle, ce marché est en cours d’évolutions et les innovations apportées par M. QUENUM sont tout à fait cohérentes avec le monde de demain.

Segment de la demandeLa cible marketing principale est : « les enseignes ». Cependant, il est important

de souligner qu’indirectement, ces produits toucheront les clients finaux.

La segmentation est donc divisible en deux grandes parties :● Les enseignes

○ Les petits commerçants (mode, restauration, distribution, etc.)○ Les grandes enseignes (mode, restauration, distribution, etc.)

● Les utilisateurs finauxo Foyers familiauxo Utilisateurs seuls

Il est important que les utilisateurs de cette innovation marketing soient intéressés pour que les enseignes achètent le produit proposé. Les plans marketing derrière ce système de fidélisation seront différents selon s’il s’agit de foyers familiaux s’approvisionnant dans de grandes surfaces ou au contraire, s’il s’agit d’un consommateur unique s’approvisionnant chez un marchand de mode comme GAP.

C. L’offre : Etape 3

Caractéristiques de l’offre et des entreprises concurrentesIl existe deux leaders et concurrents dans le domaine de la fidélisation.Tout d’abord, il y a Snapp, cette société innovatrice propose l’application FidMe.

Cette application permet de numériser les cartes de fidélité, mais ne propose aucun plan marketing et aucune valeur ajoutée pour l’enseigne.

Leur force : réduction immédiate du portefeuille de l’utilisateur final. Cependant, beaucoup de bornes de numérisation pour les grandes surfaces comme Leclerc DRIVE, ne permettent pas de scanner les Smartphones dû à un problème de luminosité.

Ensuite, il y a LaSer Loyalty, fournisseur officiel des supermarchés Monoprix et de Gallery Lafayette pour leurs cartes de fidélité. LaSer Loyalty propose également un plan marketing complet à ses clients, c’est là qu’est leur force de proposition et leur plus value sur le marché actuel. Cette société accompagne les enseignes et les marques dans l'univers du paiement et de la fidélité avec une offre de cartes très complètes : cartes bancaires, cartes cadeaux, cartes prépayées, cartes de fidélité...

Les produits proposés par la société de M. QUENUM, resterons dans cet esprit de service en concurrençant le groupe LaSer. De plus, il proposera plusieurs plans marketing à ses clients. Le package proposé permettra, à ceux qui en bénéficient, d’avoir une campagne de publicité aboutie sur ce principe d’une seule carte de fidélité et de tout ce qu’elle apporte. Le but étant d’appâter les clients finaux pour l’enseigne, pour M. QUENUM, cela permettra d’effectuer la promotion de ses innovations par le biais de ses clients.

D. L’environnement : Etape 4

L’innovationLe marché des cartes de fidélité est en cours de mutation, la technologie étant de

plus en plus présente sur la plupart des marchés, celui-ci n’est pas non plus épargné. Les nouvelles technologies permettent généralement d’apporter une certaine

innovation grâce aux portes qu’elles ouvrent.La solution proposée est innovante, son concept innove le marché actuel et sera

à même de pouvoir évoluer dans l’avenir.

Les groupes d’influencesPlusieurs acteurs peuvent influencer la carte de fidélité de demain. En effet, les

principaux leaders actuels ou les personnes telles que M. QUENUM peuvent, par différents procédés, révolutionner ou changer la carte de fidélité en fonction de leurs produits proposés.

La CNIL (Commission Nationale de l’Informatique et des Libertés) a également une place importante dans ce type de marché et peut l’influencer.

6. Stratégie commerciale et moyens mis en œuvre

A. Distribution

Le but est de distribuer le produit aux grands groupes comme Carrefour, Auchan,

Gap, Celio, H&M..., d’intéresser les grandes entreprises (chaines) et de déployer le

produit à grande échelle. Grâce à ce déploiement, de la pub sera faite. Pour que ceci

soit réalisable, une équipe de VRP (Voyageur, Représentant et Placier) sera formé sur

le projet accompagnée par une équipe de technico-commerciaux pour appuyer la partie

technique et démontrer la faciliter d’intégration et d’utilisation du produit.

B. Marketing

Pour proposer le produit il faudra se déplacer et démarcher les clients potentiels.

Un bon et simple moyen de leur prouver l’efficacité du produit, s’ils sont intéressés, est

de proposer de mettre en test (en “avant première”) le système chez eux, en

l'accompagnant d’une campagne de pub. Proposer une possibilité de pub directement

sur l’application pour susciter l’envie d’y adhérer.

Un autre moyen de se faire connaître est de participer à certain salon

d’innovation à travers le monde, par le biais de ces salons le produit pourra démontrer

ses capacités en termes d’utilisation et de sécurité.

Il faut le vendre comme un système innovant et appâter les clients des grands

magasins par sa facilité d’utilisation. Pour le moment aucune publicité ne sera faite par

le biais d’un site web, car la technologie de reconnaissance des visages n’est pas un

argument de vente pour les clients finaux et ceci pourrait susciter une crainte avant le

déploiement.

Il sera présenté aux clients (enseignes) une campagne de pub, dans le package

du produit, pour annoncer la mise en place au sein de leur magasin. Cette campagne

sera faite par une agence de pub. Ce service permettra aux enseignes de recevoir une

solution clef en main, du système à la sensibilisation de leurs clients pour les rassurer.

Cette campagne permettra de promouvoir la facilité d’utilisation du système

auprès des clients et de ce qu’ils bénéficieront en souscrivant à cette nouvelle forme de

fidélisation.

C. Les moyens humains

Application et matérielleDeux personnes développeront l’application en fonction du cahier des charges

du projet, ils pourront maintenir et améliorer l’application. L’emploie de stagiaires de

niveau Bac+5 en développement informatique sera priorisé.

La mise en place des infrastructures, bornes wifi, liaison SDSL/Fibre, configurés

selon le cahier des charges du système se fera directement par M. QUENUM. Deux

personnes assureront la maintenance de ces infrastructures en cas de pannes et de

disfonctionnements pour assurer un service continu et des temps d’intervention réduits.

D. Les moyens matériels

Matérielle et stockageL’utilisation de tablettes sera nécessaire en guise de borne de reconnaissance à

l’entrée du magasin. Un contrat de leasing sera négocié directement avec Apple, car

tout matériel informatique est considéré obsolète au niveau comptable en 3 ans.

L'interconnexion se fera via des bornes wifi, qui seront négociées directement avec le

FAI, elles seront réparties directement dans le magasin ou dans le centre commerciale

complet si une entente à pu avoir lieu.

Pour la gestion des données ainsi que la sauvegarde et la sécurité, le système

s’appuiera sur le Cloud. Pour avoir une capacité de calcul et de stockage malléable.

Les fournisseurs de Cloud, tel que Amazon, proposent en plus une gestion de

sauvegarde des données accrues, ce qui rajoute une sécurité pour le système complet.

Gestion des donnéesUne base de données MySql sera mise en place sur des serveurs virtuels sur le

Cloud afin de gérer les utilisateurs et leurs clients. Les informations seront relayées via

l’application, les données seront relayées par le traitement back end.

Les besoins financiers sont restreints aux coûts matériels (leasing des tablettes

et bornes wifi), ressources humaines (Stagiaires pour le développement et une

personne pour la maintenance) et marketing (force de vente).

Il n’y a pas de capital de départ, il sera calculé sur un pourcentage des besoins

financiers finaux.

7. Montage Juridique et Financier

La structure juridique de la société est basée sur une SAS, celle-ci est à la fois une

société de capitaux, ce qui la rapproche de la société anonyme, et une société de

personnes, ce qui en fait une société mixte.

Elle se distingue surtout de la SA par la grande liberté qui est laissée aux associés.

Le seul dirigeant de cette société est M. QUENUM. Celle-ci devrait être créée au

cours du mois de Mai 2012. Une déclaration sera faite à la CNIL pour l’intégrité des

données clientes.

Pour le moment il n’y a pas de capital défini. Comme indiqué précédemment, il

sera calculé en fonction des coûts financiers obligatoires.

Certains partenariats sont en cours de signature, mais il n’est pas possible pour

le moment de les nommer précisément, ils interviendront au niveau des accès internet,

du stockage en ligne et du matériel utile.

8. Dossier financier (4 à 5 pages)

A. Explications préliminaires

Dans l’optique de proposer aux clients des packages dis « standard », trois

hypothèses d’offres ont été mises en œuvre.

Offre 1 mini, ce package comprend :

1 iPad & 1 socle

1 borne Wifi & 1 ligne SDSL

1 forfait cloud

1 application

Offre 2 moyen, ce package comprend :

4 iPad & 4 socles

1 borne Wifi & 1 ligne SDSL

1 forfait cloud

1 application

Package 3, ce package comprend :

6 iPad & 6 socles

2 bornes Wifi & 1 ligne SDSL

1 forfait cloud

1 application

Même si ces trois formules ont été créées, elles ne sont en rien obligatoires pour

les enseignes. En effet, comme chaque commerce est différent, un offre personnalisée

sera faite pour chaque commerce, ceux-ci ont uniquement été crées pour pouvoir

proposer une formule de base.

Pour mettre en place le dossier de financement, l’équipe projet s’est basée

l’équipement de vingt magasins, composés de 4 offre 1, 3 offre 2 et 3 offre 3.

B. Mise en place du dossier de financement

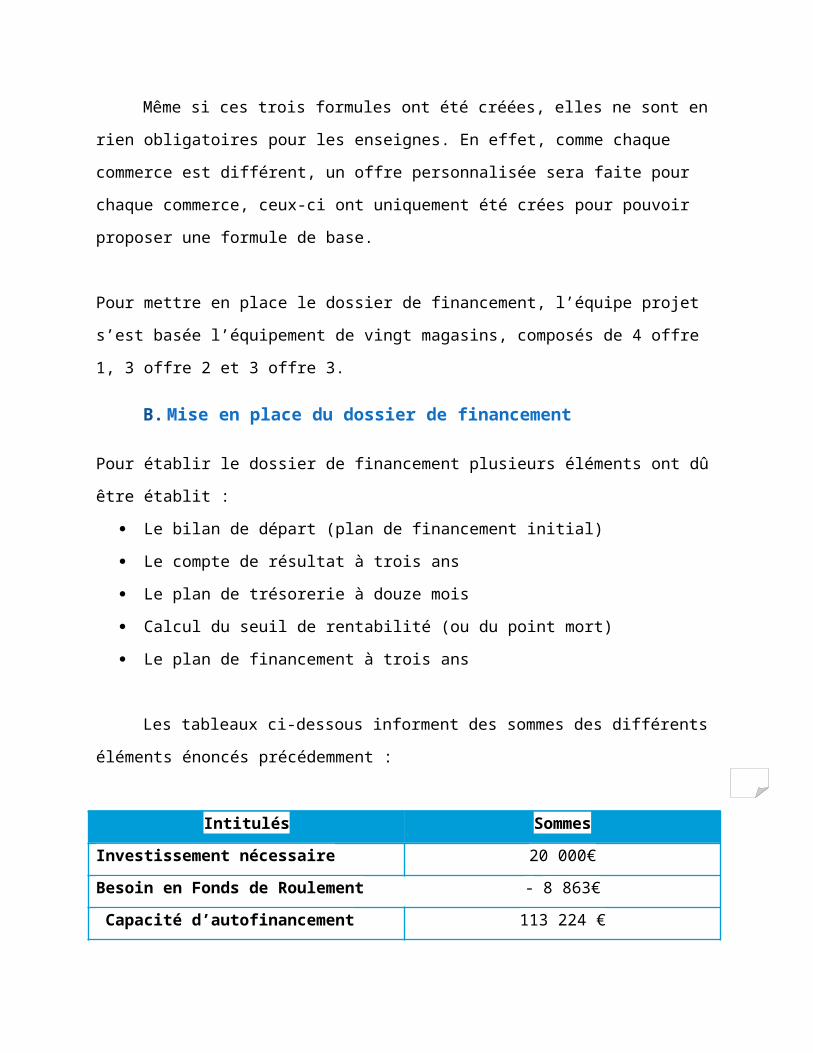

Pour établir le dossier de financement plusieurs éléments ont dû être établit :

Le bilan de départ (plan de financement initial)

Le compte de résultat à trois ans

Le plan de trésorerie à douze mois

Calcul du seuil de rentabilité (ou du point mort)

Le plan de financement à trois ans

Les tableaux ci-dessous informent des sommes des différents éléments énoncés

précédemment :

Intitulés Sommes

Investissement nécessaire 20 000€

Besoin en Fonds de Roulement - 8 863€

Capacité d’autofinancement Total 113 224 €

D’après les informations précédentes, on constate que sur une période de 12 mois, l’entreprise de M.QUENUM ne risquera pas d’être en cessation de paiement, aucun décalage de trésorerie ne sera fait entre la première et la deuxième année. De ce fait, l’entreprise pourra faire brillamment face à ses engagements financiers.

Intitulés Réponses

Montant minimal de CA pour payer

toutes les charges

14218€

Point atteint au bout de 3 mois et demi

Début des bénéfices prévus le Début Octobre

Graphique CA et Charges Première année

0 €

50,000 €

100,000 €

150,000 €

200,000 €

250,000 €

TOTAL Chiffre d'AffairesCharges FixesSomme Charges Variables

Graphique de seuil de rentabilité

0 €

10,000 €

20,000 €

30,000 €

40,000 €

50,000 €

60,000 €

70,000 €

80,000 €

TOTAL Chiffre d'Affaires

Charges Fixes

Somme Charges Variables

SR

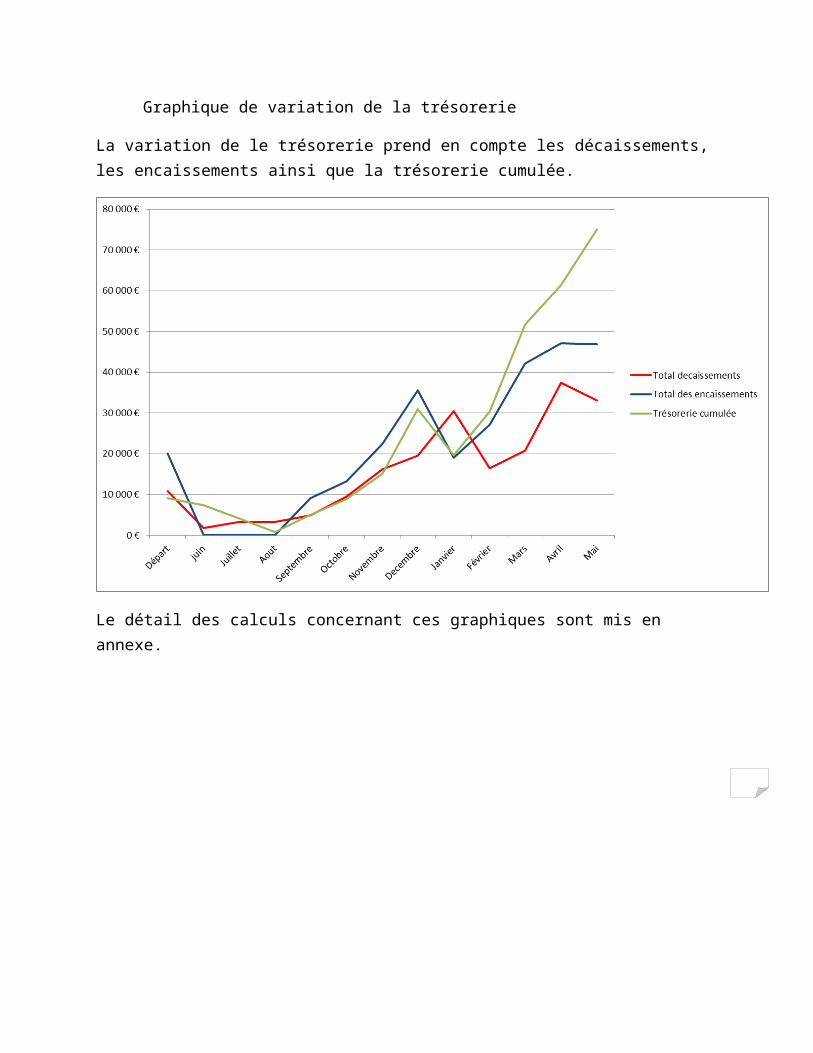

Graphique de variation de la trésorerie

La variation de le trésorerie prend en compte les décaissements, les encaissements ainsi que la trésorerie cumulée.

Le détail des calculs concernant ces graphiques sont mis en annexe.

Compte de résultat à trois ans

Plan de trésorerie

Plan de financement à trois ans

Toutes les informations et tous les calculs précédents permettent de dire que la société de M.QUENUM sera une entreprise solide à moyen terme.

En ce qui concerne une activité sur trois ans, la société se positionnera comme une société pérenne. En effet, faisant du bénéfice dès la première année, même en ailant payer tous ces du, celle-ci ne rencontrera pas de problèmes financiers (en se basant toujours sur une estimation de 20 magasins clients, constituées des packages de base décrient plus haut).

9. Analyse des risques

Classe du Risque

Description du risque Actions préventives

Commerciaux Ne pas être en phase par rapport au marché

Avoir fait une bonne étude de marché pour être sûr d’intéresser du monde

Commerciaux Ne pas convaincre et intéresser les clients

Avoir une force de vente

Financier Ne pas pouvoir assumer le coût matériel requis pour débuter

S’assurer d’avoir les fonds nécessaires pour pouvoir assurer la mise en place de

10 plateformes de test chez les clientsFinancier Ne pas pouvoir assumer le coût des

services Cloud pour le bon fonctionnement de la gestion des

données

Négocier les prix auprès du partenaire Amazon et signer un contrat avec des prix

fixe concernant notre demande

Financier Ne pas vendre la solution assez chère

Avoir beaucoup de clients ou fonctionner par forfaits mensuels ce qui assure une

rentrée d’argent continuePartenariat Ne pas trouver de partenariat Avoir un business plan abouti pour

convaincre les partenaires de suivre et d’aider le démarrage de l’activité

Partenariat Avoir des délais non gérables du partenaire (mise en place de

SDSL/Fibre, délai de livraison du matériel bornes tablettes)

Suivre de près l’installation et bien concorder les différents intervenants,

prévoir un dérouler d’interventions dans un ordre logique

Ressources Humaines

Avoir des problèmes de développement du à l’emploi de

deux stagiaires

Pouvoir contacter un développeur professionnel pouvant impulser le

développement si l’élaboration du code tarde

Ressources Humaines

Ne pas avoir de personne disponible en cas de panne d’un

matériel

Traiter avec une entreprise de service avec un contrat de maintenance

Popularité Avoir une trop grande demande qui ne pourrait pas honorer

Avoir une relation avec les partenaires pour ne pas se retrouver en position de ne pas être capable de fournir le service soit au

niveau infrastructure ou matériels

10. Annexes