brand consumption - dcci · brand consumption 2009-2010...

TRANSCRIPT

Brand Consumption 2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

China Market Brand Consumption Index Data·Sample Report

DCCI 互联网数据中心 DCCI Data Center of China Internet

中国互联网监测研究权威机构&数据平台 [email protected]

www.dcci.com.cn

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

目 录 Contents

Ⅰ报告摘要 ............................................................................................................................................................... 5

Ⅱ 调查概述 ............................................................................................................................................................. 6

Ⅲ 报告正文 ........................................................................................................................................................... 10

BCI:笔记本电脑市场分析 .................................................................................................................................... 10

1.1 笔记本电脑品类渗透率分析 .................................................................................................................. 10

1.2 笔记本电脑品类预购度分析 .................................................................................................................. 10

1.3 笔记本电脑品牌拥有度分析 .................................................................................................................. 10

1.4 笔记本电脑品牌满意度分析 .................................................................................................................. 11

1.5 笔记本电脑品牌预购度分析 .................................................................................................................. 12

1.6 笔记本电脑品牌预算范围结构分布统计 .............................................................................................. 13

2 BCI:手机市场分析 ............................................................................................................................................. 15

2.1 手机品类渗透率分析 .............................................................................................................................. 15

2.2 手机品类预购度分析 .............................................................................................................................. 15

2.3 手机品牌拥有度分析 .............................................................................................................................. 15

2.4 手机品牌满意度分析 .............................................................................................................................. 16

2.5 手机品牌预购度分析 .............................................................................................................................. 17

2.6 手机品牌预算范围结构分布统计 .......................................................................................................... 18

3 BCI: MP3 市场分析 .......................................................................................................................................... 20

3.1 MP3 品类渗透率分析 ............................................................................................................................... 20

3.2 MP3 品类预购度分析 ............................................................................................................................... 20

3.3 MP3 品牌拥有度分析 ............................................................................................................................... 20

3.4 MP3 品牌满意度分析 ............................................................................................................................... 21

3.5 MP3 品牌预购度分析 ............................................................................................................................... 22

3.6 MP3 品牌预算范围结构分布统计 ........................................................................................................... 23

4 BCI:数码相机市场分析 ..................................................................................................................................... 24

4.1 数码相机品类渗透率分析 ...................................................................................................................... 24

4.2 数码相机品类预购度分析 ...................................................................................................................... 24

4.3 数码相机品牌拥有度分析 ...................................................................................................................... 24

4.4 数码相机品牌满意度分析 ...................................................................................................................... 25

4.5 数码相机品牌预购度分析 ...................................................................................................................... 26

4.6 数码相机品牌预算范围结构分布统计 .................................................................................................. 27

5 BCI:空调市场分析 ............................................................................................................................................. 29

5.1 空调品类渗透率分析 .............................................................................................................................. 29

5.2 空调品类预购度分析 .............................................................................................................................. 29

5.3 空调品牌拥有度分析 .............................................................................................................................. 29

5.4 空调品牌满意度分析 .............................................................................................................................. 30

5.5 空调品牌预购度分析 .............................................................................................................................. 31

5.6 空调品牌预算范围结构分布统计 .......................................................................................................... 32

6 BCI: 化妆品市场分析 ....................................................................................................................................... 34

6.1 化妆品品类渗透率分析 .......................................................................................................................... 34

6.2 化妆品品类预购度分析 .......................................................................................................................... 34

6.3 化妆品品牌拥有度分析 .......................................................................................................................... 34

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

6.4 化妆品品牌满意度分析 .......................................................................................................................... 35

6.5 化妆品品牌预购度分析 .......................................................................................................................... 36

6.6 化妆品品牌预算范围结构分布统计 ...................................................................................................... 37

7 BCI:台式机电脑市场分析 ................................................................................................................................. 38

7.1 台式电脑品类渗透率分析 ...................................................................................................................... 38

7.2 台式电脑品类预购度分析 ...................................................................................................................... 38

7.3 台式电脑品牌拥有度分析 ...................................................................................................................... 38

7.4 台式电脑品牌满意度分析 ...................................................................................................................... 38

7.5 台式电脑品牌预购度分析 ...................................................................................................................... 38

7.6 台式电脑品牌预算范围结构分布统计 .................................................................................................. 38

8 BCI: MP4 市场分析 .......................................................................................................................................... 38

8.1 MP4 品类渗透率分析 ............................................................................................................................... 38

8.2 MP4 品类预购度分析 ............................................................................................................................... 38

8.3 MP4 品牌拥有度分析 ............................................................................................................................... 38

8.4 MP4 品牌满意度分析 ............................................................................................................................... 38

8.5 MP4 品牌预购度分析 ............................................................................................................................... 38

8.6 MP4 品牌预算范围结构分布统计 ........................................................................................................... 38

9 BCI:数码摄像机市场分析 ................................................................................................................................. 38

9.1 数码摄像机品类渗透率分析 .................................................................................................................. 38

9.2 数码摄像机品类预购度分析 .................................................................................................................. 38

9.3 数码摄像机品牌拥有度分析 .................................................................................................................. 38

9.4 数码摄像机品牌满意度分析 .................................................................................................................. 38

9.5 数码摄像机品牌预购度分析 .................................................................................................................. 38

9.6 数码摄像机品牌预算范围结构分布统计 .............................................................................................. 38

10 BCI: 电视机市场分析 ..................................................................................................................................... 38

10.1 电视机品类渗透率分析 ........................................................................................................................ 39

10.2 电视机品类预购度分析 ........................................................................................................................ 39

10.3 电视机品牌拥有度分析 ........................................................................................................................ 39

10.4 电视机品牌满意度分析 ........................................................................................................................ 40

10.5 电视机品牌预购度分析 ........................................................................................................................ 41

10.6 电视机品牌预算范围结构分布统计 .................................................................................................... 42

11 BCI: 冰箱市场分析 ......................................................................................................................................... 44

11.1 冰箱品类渗透率分析 ............................................................................................................................ 44

11.2 冰箱品类预购度分析 ............................................................................................................................ 44

11.3 冰箱品牌拥有度分析 ............................................................................................................................ 44

11.4 冰箱品牌满意度分析 ............................................................................................................................ 44

11.5 冰箱品牌预购度分析 ............................................................................................................................ 44

11.6 冰箱品牌预算范围结构分布统计 ........................................................................................................ 44

12 BCI:洗衣机市场分析 ....................................................................................................................................... 44

12.1 洗衣机品类渗透率分析 ........................................................................................................................ 44

12.2 洗衣机品类预购度分析 ........................................................................................................................ 44

12.3 洗衣机品牌拥有度分析 ........................................................................................................................ 44

12.4 洗衣机品牌满意度分析 ........................................................................................................................ 44

12.5 洗衣机品牌预购度分析 ........................................................................................................................ 44

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

12.6 洗衣机品牌预算范围结构分布统计 .................................................................................................... 44

13 BCI: 汽车市场分析 ......................................................................................................................................... 44

13.1 汽车品类渗透率分析 ............................................................................................................................ 44

13.2 汽车品类预购度分析 ............................................................................................................................ 44

13.3 汽车品牌拥有度分析 ............................................................................................................................ 44

13.4 汽车品牌满意度分析 ............................................................................................................................ 44

13.5 汽车品牌预购度分析 ............................................................................................................................ 44

13.6 汽车品牌预算范围结构分布统计 ........................................................................................................ 44

14 BCI: 住房市场分析 ......................................................................................................................................... 44

14.1 住房品类渗透率分析 ............................................................................................................................ 44

14.2 住房品类预购度分析 ............................................................................................................................ 44

14.3 住房品牌拥有度分析 ............................................................................................................................ 45

14.4 住房品牌满意度分析 ............................................................................................................................ 45

14.5 住房品牌预购度分析 ............................................................................................................................ 45

14.6 住房品牌预算范围结构分布统计 ........................................................................................................ 45

15 BCI: 信用卡市场分析 ..................................................................................................................................... 45

15.1 信用卡品类渗透率分析 ........................................................................................................................ 45

15.2 信用卡品类预购度分析 ........................................................................................................................ 45

15.3 信用卡品牌拥有度分析 ........................................................................................................................ 45

15.4 信用卡品牌满意度分析 ........................................................................................................................ 45

15.5 信用卡品牌预购度分析 ........................................................................................................................ 45

15.6 信用卡预算范围结构分布统计 ............................................................................................................ 45

16 BCI: 运动服装服饰市场分析 ......................................................................................................................... 45

16.1 运动服装品类渗透率分析 .................................................................................................................... 45

16.2 运动服装品类预购度分析 .................................................................................................................... 45

16.3 运动服装品牌拥有度分析 .................................................................................................................... 45

16.4 运动服装品牌满意度分析 .................................................................................................................... 45

16.5 运动服装品牌预购度分析 .................................................................................................................... 45

16.6 运动服装预算范围结构分布统计 ........................................................................................................ 45

附录:DCCI 简介 .................................................................................................................................................... 46

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

Ⅰ报告摘要

Part 1 笔记本电脑市场

· 联想笔记本拥有度保持领先,神舟笔记本拥有度连涨三年

· Apple 居笔记本电脑满意度之首,Thinkpad、SONY、Lenovo 紧随其后

· 联想笔记本电脑预购度领先,苹果预购度提升显著

· 七成以上笔记本电脑消费者预算在 2001-6000 元之间

Part 2 手机市场

· 诺基亚品牌拥有度稳步上升,摩托罗拉表现欠佳

· 诺基亚满意度居首,苹果、多普达紧随其后

· 诺基亚手机预购度拔得头筹, “山寨”阵营预购度占据五分之一强

· 手机消费预算均值达 1823.6 元,同比降 14.3 个百分点

Part 3MP3 市场

· 纽曼、爱国者拥有度领先 MP3市场,优势继续扩大

· Iriver 居满意度首位、OPPO 次之

· 爱国者预购度最高,OPPO值得关注

· MP3 消费预算均值为 370.3 元,同比降 31.1 个百分点

Part 4 数码相机市场

· 索尼、佳能、三星拥有度位列前三,第一阵营优势较大

· 佳能、索尼满意度领先,且同比进一步提升

· 佳能和索尼数码相机预购度领先优势显著,同比大幅上涨

· 未来一年互联网用户数码相机的购买预算均值为 2298.5 元

Part 5 空调市场

· 空调市场品牌集中度居高不下,格力、美的、海尔三大民族品牌领跑空调市场

· 消费者对空调品牌满意度整体走强,格力领跑空调品牌满意度

· 空调市场预期购买倾向集中度高,格力空调表现突出

· 互联网用户空调购买预算均值为 2729.2 元,多数消费者预算范围在 1500-3000 元之间

Part 6 化妆品市场

· 欧莱雅品牌拥有度达 12%,继续领跑化妆品品牌

· 雅诗兰黛、资生堂、DHC 与兰蔻等国际品牌满意度显著提升

· 欧莱雅继续保持领先,玉兰油、美宝莲竞争胶着

· 化妆品消费者预算多在每季度 100-600 元之间

Part 7 电视机市场

· 长虹、创维、TCL、康佳拥有度领先,TCL、创维竞争胶着

· 索尼、夏普、三星、松下等外资品牌占据前六名,民族品牌仍需努力

· 长虹品牌电视机位列第一,SONY、夏普预购度显著提升,国产品牌面临的竞争压力不容忽视

· 互联网用户电视机购买预算均值为 4686.2 元,预算购买 4000 元以上高端电视机的消费者占比较高

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

Ⅱ 调查概述

(一)调研背景与宗旨

中国互联网调查由 DCCI 互联网数据中心发起,中国互联网协会指导,在全国范围内面向不同类型互联网媒介企业、网

络广告主、广告代理公司、网站监测及广告监测机构,联合各方专家、联合各个机构、充分采集并聚合各个方面的数据,形

成以媒介、受众、品牌、广告等为主题的系列研究报告。中国市场品牌消费数据与发展趋向为中国互联网调查的重点调查

方向之一。

2010 年中国互联网调查时间:2009 年 1 月 1 日至 2009 年 12 月 31 日。

2010 年中国互联网调查范围:中华人民共和国 31 省自治区直辖市(中国香港、中国台湾和中国澳门未涉及)。

2010 年中国互联网用户有效样本量:111,698 个用户样本。

2010 年中国互联网调查互联网企业访问有效样本量:109 家企业样本。

2010 年中国互联网调查互联网专家顾问有效样本量:78 位专家样本。

历经十余年的稳步、快速发展,互联网在我国的渗透率迅速提升,已经成为我国极具影响力的、不可或缺的信息发布和

传播媒介,互联网已然成长为我国的强势媒体。2008 年是中国互联网行业迅速成长的一年,无论是 08 年初的雪灾、5.12

的震灾,还是 8 月的盛事——北京奥运会,互联网媒体的表现都非常突出。2009 年互联网行业经历着金融危机带来的严峻

考验,广告营收增速下降,甚至负增长;与此同时,互联网行业技术水平大幅提升,产品体验迅速上升,产品创新层出不穷,

融资、收购事件不断,2009 年是互联网人酝酿突围苦苦修练内功的一年。2010 年经济复苏迹象明显,2010 年又是大事件集

中的一年,从世界杯到世博会再到亚运会,网络媒体新一轮的转播报道大战又将上演,背后的广告营销推广战争也更加值得

关注。随着 2009 年底的增长回调压力的进一步释放,2010 年网络广告市场将会重新回到高速增长的轨道上来。互联网早已

不再是新媒体,但同时互联网媒体每天又都以新的姿态来面对用户、广告主和代理公司,2010 年互联网媒体将会如何发展,

我们拭目以待。

目前来看,互联网媒介长期缺乏相对准确、全面、系统、客观的媒介监测、广告投放等相关数据。现有一些机构提供的

数据,质量也往往参差不齐,统计方法、研究框架千差万别,缺少行业的统一性、系统性、规范性。一些商业市场调查研究

机构由于是从单一客户角度出发形成研究报告,数据由于缺乏全行业的深度、广度支持,数据的有效性难以保证。另外,从

业者、研究者、广告主等各个方面在自身工作需要相关数据和研究资讯的时候经常无以参照,一些彼此矛盾的数据更让业者

经常感到无所适从。

有鉴于此,通过季度、半年度、年度的连续性测量,DCCI 互联网数据中心希望提供给业界最新鲜、最具价值的成果,

助力中国互联网业态高速、稳健发展!满足整个市场对真正的行业第三方的有效数据尤其是行业公共数据信息的强烈需求。

(二)模型含义与指标

中国市场品牌消费数据与发展趋向调查主要面向品牌消费,DCCI 互联网数据中心从 2004 年开始进行该项研究,并于

2005 年正式推出 BCI 指数体系。BCI 品牌消费测量指数是根据 DCCI 的品牌消费测量指标体系,通过技术手段,形成的连续

性监测数据,反映了一定时期内中国市场品牌消费的现状、变化及趋势。该项调查覆盖的品牌包括笔记本电脑类、手机类、

MP4/MP3 类、数码相机类、空调类、电视类等近二十大类的 IT数码、家用电器品类。BCI 品牌消费测量指数包括品牌拥有度、

预购度、满意度、预算范围等品牌指标,和品类渗透率、品类预购度等品类指标。通过连续性的调研,DCCI BCI 指标数据

将成为我国互联网用户品牌消费需求的风向标。同时,借助对媒介受众品牌消费需求的挖掘,可以辅助广告主和代理公司营

销决策,提升营销投入 ROI。

DCCI BCI 相关指标计算方法与定义

指标名称 指标含义描述

品类渗透率 某品类的渗透率,指拥有某品类产品/服务的统计样本数量占所有本次统计样本的比例。

品类预购度 某品类的预购度,指在未来一年内打算购买该类产品的统计样本数量占所有本次统计样本的比例。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

品牌拥有度 某品牌的品牌拥有度,指在过去一年内使用最多的产品品牌对应的统计样本数量占所有本次统计样

本的比例。

品牌满意度 某品牌的品牌满意度,指在过去一年内用户对使用最多的产品品牌的满意度,为百分制。

品牌预购度 某品牌的品牌预购度,指在未来一年内打算并最想购买的品牌的产品品牌对应的统计样本数量占所

有对该类型产品或服务有购买意愿的统计样本数量的比例。

品牌预算范围 在被互联网用户浏览过的关于某品类所有相关页面中,某具体媒介领域所属页面所占百分比。

(三)调研机构与合作

中国互联网调查由 DCCI 互联网数据中心发起,国际和国内多个知名研究、行业服务机构作为调查的协办单位,多家互

联网主流企业联合作为支持单位。在全行业动员的基础上,互联网行业协会机构与专业市场调查研究力量联合,对 55 种细

分的互联网服务从市场和用户/受众两大层面多种维度等进行全景式调查。

DCCI 互联网数据中心(DCCI DATA CENTER OF CHINA INTERNET,简称 DCCI,www.dcci.com.cn),中国互联网

监测研究权威机构&数据平台,互动营销之测量、分析、优化服务提供者。以 Panel 软件、代码嵌入、海量数据挖掘、语义

信息处理等多种领先技术手段为基础,进行网站、用户、广告、品牌的实时监测、动态测量。在测量数据基础之上,以统一

体系方法、统一指标定义、统一数据结构,结合多种线下线上调研手段,为企业互联网和互动营销相关决策提供全面深入的

数据测量、分析研究、决策优化、效能提升服务。作为公共数据平台,DCCI 互联网数据中心负责实施每年一度规模最大的

中国互联网调查,实施中国互联网市场数据发布(年度、半年、季度、月度),定期向各方披露总体市场、细分领域的调查

数据、监测研究成果。过去数年来得到国内外机构、媒体、企业的广泛引用,成为帮助有关各方优化决策的数据服务专家。

依托调研软件的 10 余万客户端 Panel 样本,DCCI 对中国市场网站媒介、受众消费、访问行为等长期进行连续监测;依托专

业研究团队和业界专家团体,DCCI 对中国互联网 50 多个细分领域相关企业长期进行连续性的跟踪研究。每年一度的《2010

年中国互联网市场数据与发展趋向》《中国互联网调查年度报告》、《中国网络广告市场年度报告》、《中国网络媒介监测

报告》、《中国互联网用户调查报告》、《中国市场品牌传播监测报告》等已经成为相关领域的核心市场报告。

(四)调研流程与结构

本次调查采用固定样本组监测与网上调查相结合方式,通过问卷调研用户/受众消费与需求、媒介与广告接触、消费态

度和喜好、基本特征等,通过固定样本组监测用户使用网站的行为与偏好,真正有效的记录网站的受众到达率、使用时长、

受众忠诚度等。

在统计及数据挖掘方法上,通过描述统计、交叉分析、因子分析、聚类分析等专业统计分析方法,从多个角度、层次实

现了数据价值的充分挖掘。通过用户行为路径分析、用户市场细分聚类等方法,不仅实现对于各个细分领域单一企业的用户

特征、用户行为、市场处境、竞争优劣势等实现了深入分析,而且对于该企业与其他竞争主体、关联企业、关联应用进行了

多个角度的比较分析;与此同时,对于 55 个细分领域以领域为单位,对不同类别的互联网应用的受众特征、行为、取向等

进行分析,尤其是传统互联网业务和新兴的高成长型互联网服务之间的交叉、比较分析。因此,大量的相关数据图表的统计、

分析具有较高的商业决策参考价值。

(五)调研方法与模型

5.1 调查方法

中国互联网调查采用统一的样本及持续的跟踪,实现了调查的持续性,实现调查数据的横向及纵向比较。2008 年度调

查在问卷调查基础上,加入了调查软件客户端记录上网行为(固定样本组监测),实现了统一样本的持续跟踪,实现了调查

的持续性,使得调查具有了连续性对比的意义,实现了统一样本的横向对比。

5.1.1 固定样本组监测

从 2008 年 1 月开始至今,中国互联网调查通过与互联网用户达成许可协议安装调查软件客户端,实现调查软件客户端

记录上网行为,更加直接、准确的记录互联网用户的具体上网网址和具体的浏览行为,避免了以往通过问卷调查用户网站上

网行为的记忆误差,并实现了固定样本的持续跟踪,使得调查具有了连续性对比的意义,实现了固定样本的调查数据的横向

及纵向比较。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

5.1.2 网上联机问卷调查

中国互联网调查为了保证国内互联网产业年度最大规模的网上联机调研的科学性和可操作性,调查课题组专门组织了国

内互联网业界、市场调研业界以及统计研究界的专家组成网上联机调研系统方法和策略开发小组,针对网上大规模用户调研

科学系统的开发网上联机调研体系。对于每位安装客户端调查软件的互联网用户,都需要填写本次年度调查问卷。本次年度

调查问卷主要调研用户/受众消费与需求、媒介与广告接触、消费态度和喜好、基本特征等。

5.1.3 一对一企业电话访问调查

对多家重点企业的一对一电话采访,针对相关企业的部门高层或领导进行电话调研,第一手获得企业信息、相关领域发

展数据、行业发展方面的专业分析判断信息。

5.1.4 一对一企业当面访问调查

对多家企业实施一对一访谈,针对相关企业的部门高层或领导进行调研,充分保证贴近市场,把握中国互联网发展最

新动态。涉及互联网基础领域、应用领域和新领域三个层次的综合研讨分析,确保调研结果的深入、专业和有效性。

5.1.5 资料分析法

适度参考相关数据、行业发展资讯,根据有关互联网方面的资料进行整理,充分利用能够得到的有关资料进行互联网

各个领域全方位的分析。

5.2 数据统计方法

5.2.1 描述统计

本中的描述统计方法主要是利用常用的 Frequencies 、Descriptives 对问卷中的各题目进行统计。

5.2.2 统计校验

网上调查的误差来源有四方面:第一是抽样误差,第二是无回复误差,第三是回复误差,第四为数据处理误差。

中国互联网调查课题组在最大程度减少调查误差方面采取了以下方法:

1.通过最新的互联网用户结构数据作为分层抽样的依据,在调查过程中动态调整样本结构,并采集有史以来最大规模的

样本量来最大程度的减少抽样误差。

2.通过缓冲样本的方式来减少无回复误差。

3.通过采取严格的技术、人工手段来减少回复误差,包括:

1) 数据前台 JS 验证+验证码+后台来源、提交方式、数据完整性验证+后期数据分析验证

2) 答题时间过长或过短者都将被剔除

3) 不拥有真实用户名、地址、邮件、电话等完整问卷填写人个人信息的问卷都将被剔除。

4) 企业恶意作弊插件所引起的无效问卷剔除;

5) 根据用户填写完毕问卷时在每道题(包括用户信息 11 个问题,但不包括姓名、Email、电话)上所花费的平

均时间来剔除无效问卷;

6) 将缺项过多(针对选择“没有使用„„”和“其它”这两个选项)的问卷剔除;

7) 重复用户信息的问卷剔除;

8) 实施上述方案后,剩余问卷进行逻辑错误检验

例如:

“12 岁以下”的“高中(中专)”、“大专”、“本科”问卷剔除

“12 岁以下”月均收入 500 元以上

18 岁以下“已婚”问卷剔除

18 岁以下“硕士”教育程度问卷剔除

25 岁以下“博士及以上”教育程度问卷剔除

„„

4.通过多位不同的数据分析师对同一数据进行多次重复处理及分析,以减少数据处理中的误差。

5.2.3 交叉分析

交叉分析是研究两个特征 A ,B 之间的相互依赖性问题。交叉分析是利用统计学中的列联表分析来实现,并利用卡方检

验来检验两个变量间相互依赖性。经过一致性或独立性的卡方检验后,在得到差异是否显著或是否独立的同时,已经分析出两

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

个特征(变量)是否相关了。比如差异显著或不独立,则说明两变量相关显著,反之则相关不显著。

本利用交叉分析可分析不同互联网消费心理因素与互联网用户行为的相关性。

5.2.4 多选项统计

多选项分析是针对问卷调查中的多选问题的。多选项问题在问卷调查中普遍存在。它是根据实际调查需要,要求被调查

者从问卷给出的若干个可选答案中选择一个以上的答案。通常对多选项问题分析的一般步骤为以下两大步:

第一,将多选项问题分解;第二,利用频次分析或交叉分组下的频次分析等方法进行分析。

5.2.5 因子分析

因子分析是构造几个的随机变量(称为因子)去描述原有的众多指标变量之间的相关关系,达到降维、简化、综合研究

的目的。在对观测数据阵标准化处理后,从指标变量的相关矩阵出发,研究因子 Fj 与变量 Xi 相关结构的因子分析,称为 R

型因子分析。

5.2.6 聚类分析

聚类分析是一种探索性的统计分析方法,聚类分析能够根据多个不同变量的观察值对调查样本进行分类。本将利用聚类

分析首次对中国互联网用户进行市场细分,同时也对互联网的各细分市场的用户进行市场细分。本中的市场细分的根据是用

户的 17 个价值观进行聚类,根据因子分析的得分作为输入,而细分结果作为输出。

在中国的互联网研究中,本将利用价值观并使用聚类分析的统计学方法,对中国互联网用户以及互联网的各细分市场进

行市场细分,描述个市场细分的比例,并利用交叉分析刻画每种细分市场的用户特征及其典型行为。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

Ⅲ 报告正文

BCI:笔记本电脑市场分析

1.1 笔记本电脑品类渗透率分析

简版报告该部分略,具体内容请查看完整版报告。

1.2 笔记本电脑品类预购度分析

简版报告该部分略,具体内容请查看完整版报告。

1.3 笔记本电脑品牌拥有度分析

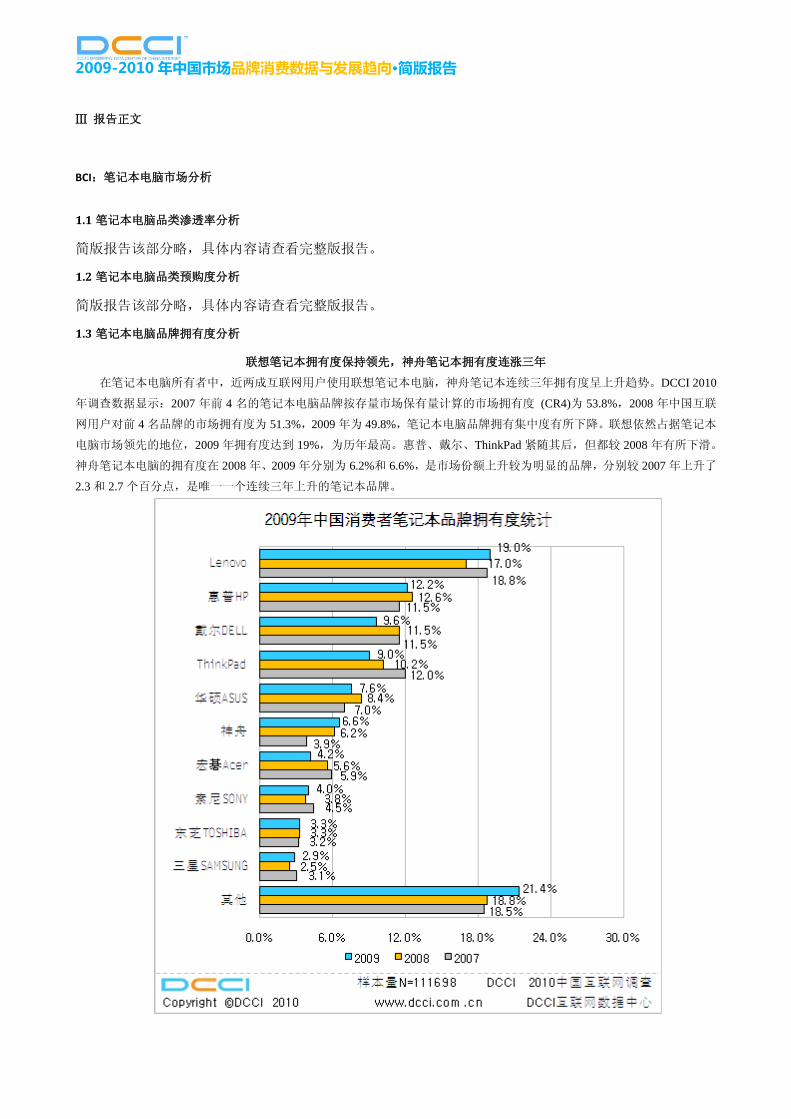

联想笔记本拥有度保持领先,神舟笔记本拥有度连涨三年

在笔记本电脑所有者中,近两成互联网用户使用联想笔记本电脑,神舟笔记本连续三年拥有度呈上升趋势。DCCI 2010

年调查数据显示:2007 年前 4 名的笔记本电脑品牌按存量市场保有量计算的市场拥有度 (CR4)为 53.8%,2008 年中国互联

网用户对前 4 名品牌的市场拥有度为 51.3%,2009 年为 49.8%,笔记本电脑品牌拥有集中度有所下降。联想依然占据笔记本

电脑市场领先的地位,2009 年拥有度达到 19%,为历年最高。惠普、戴尔、ThinkPad 紧随其后,但都较 2008 年有所下滑。

神舟笔记本电脑的拥有度在 2008 年、2009 年分别为 6.2%和 6.6%,是市场份额上升较为明显的品牌,分别较 2007 年上升了

2.3 和 2.7 个百分点,是唯一一个连续三年上升的笔记本品牌。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

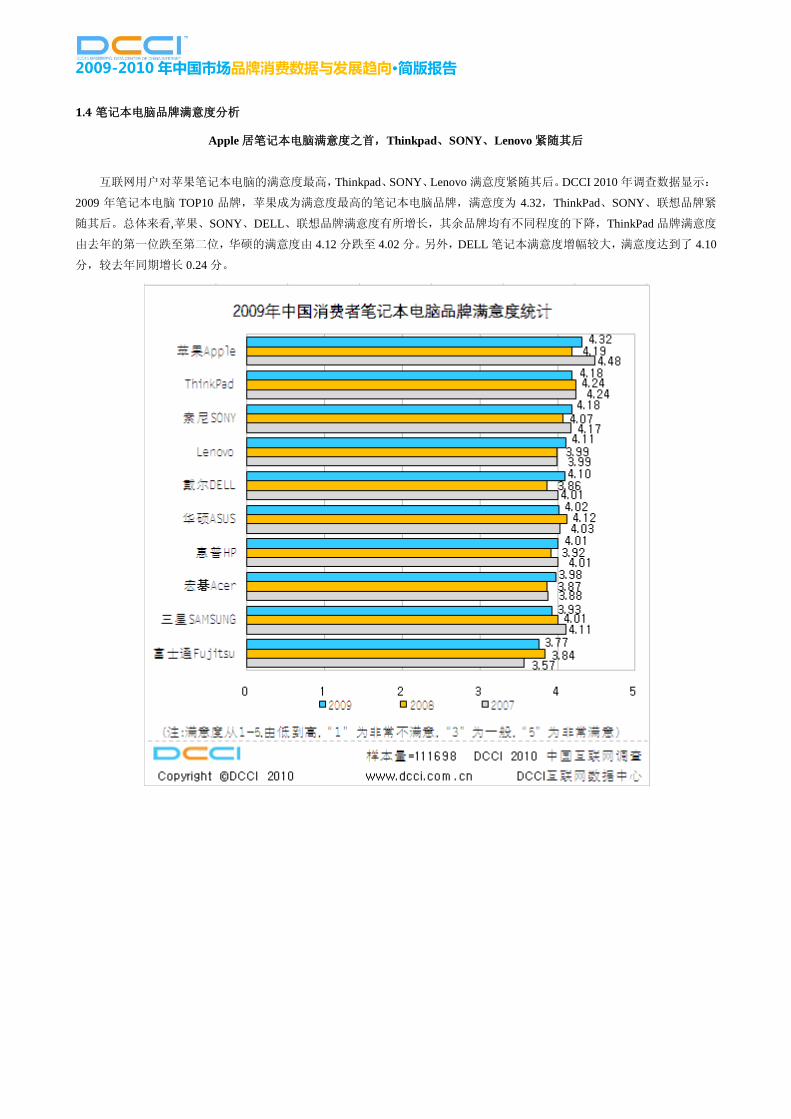

1.4 笔记本电脑品牌满意度分析

Apple 居笔记本电脑满意度之首,Thinkpad、SONY、Lenovo 紧随其后

互联网用户对苹果笔记本电脑的满意度最高,Thinkpad、SONY、Lenovo 满意度紧随其后。DCCI 2010 年调查数据显示:

2009 年笔记本电脑 TOP10 品牌,苹果成为满意度最高的笔记本电脑品牌,满意度为 4.32,ThinkPad、SONY、联想品牌紧

随其后。总体来看,苹果、SONY、DELL、联想品牌满意度有所增长,其余品牌均有不同程度的下降,ThinkPad 品牌满意度

由去年的第一位跌至第二位,华硕的满意度由 4.12 分跌至 4.02 分。另外,DELL 笔记本满意度增幅较大,满意度达到了 4.10

分,较去年同期增长 0.24 分。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

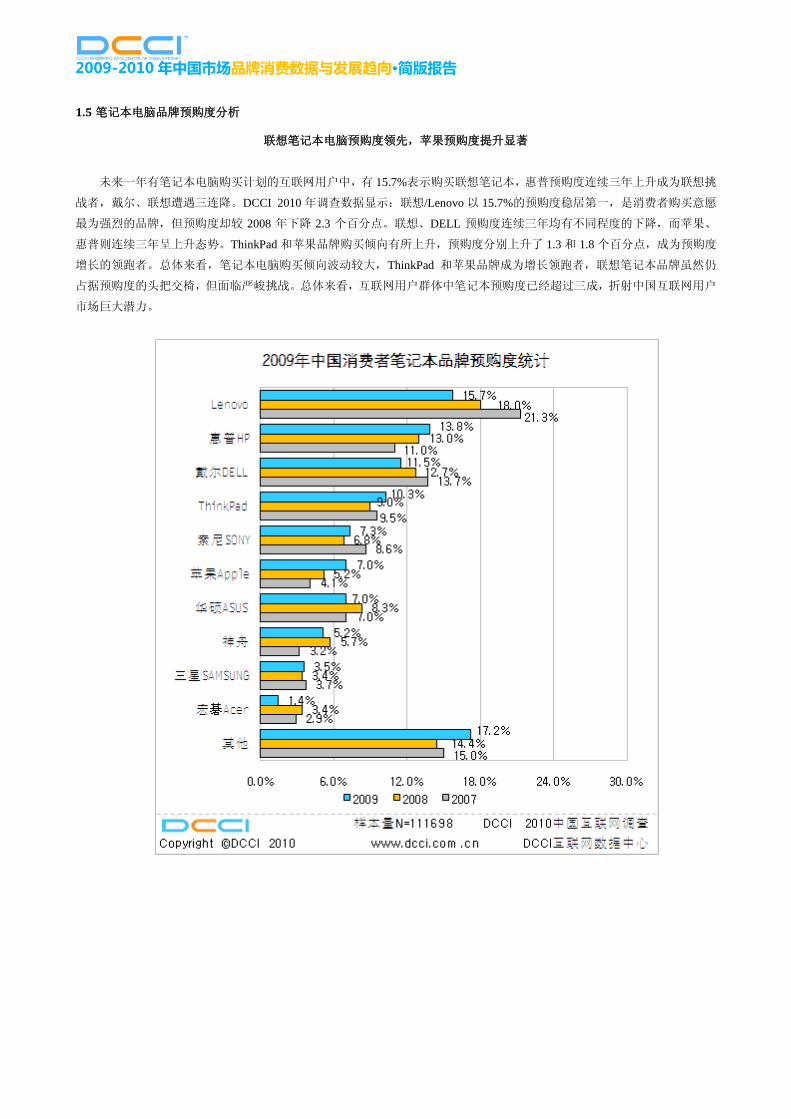

1.5 笔记本电脑品牌预购度分析

联想笔记本电脑预购度领先,苹果预购度提升显著

未来一年有笔记本电脑购买计划的互联网用户中,有 15.7%表示购买联想笔记本,惠普预购度连续三年上升成为联想挑

战者,戴尔、联想遭遇三连降。DCCI 2010 年调查数据显示:联想/Lenovo 以 15.7%的预购度稳居第一,是消费者购买意愿

最为强烈的品牌,但预购度却较 2008 年下降 2.3 个百分点。联想、DELL 预购度连续三年均有不同程度的下降,而苹果、

惠普则连续三年呈上升态势。ThinkPad 和苹果品牌购买倾向有所上升,预购度分别上升了 1.3 和 1.8 个百分点,成为预购度

增长的领跑者。总体来看,笔记本电脑购买倾向波动较大,ThinkPad 和苹果品牌成为增长领跑者,联想笔记本品牌虽然仍

占据预购度的头把交椅,但面临严峻挑战。总体来看,互联网用户群体中笔记本预购度已经超过三成,折射中国互联网用户

市场巨大潜力。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

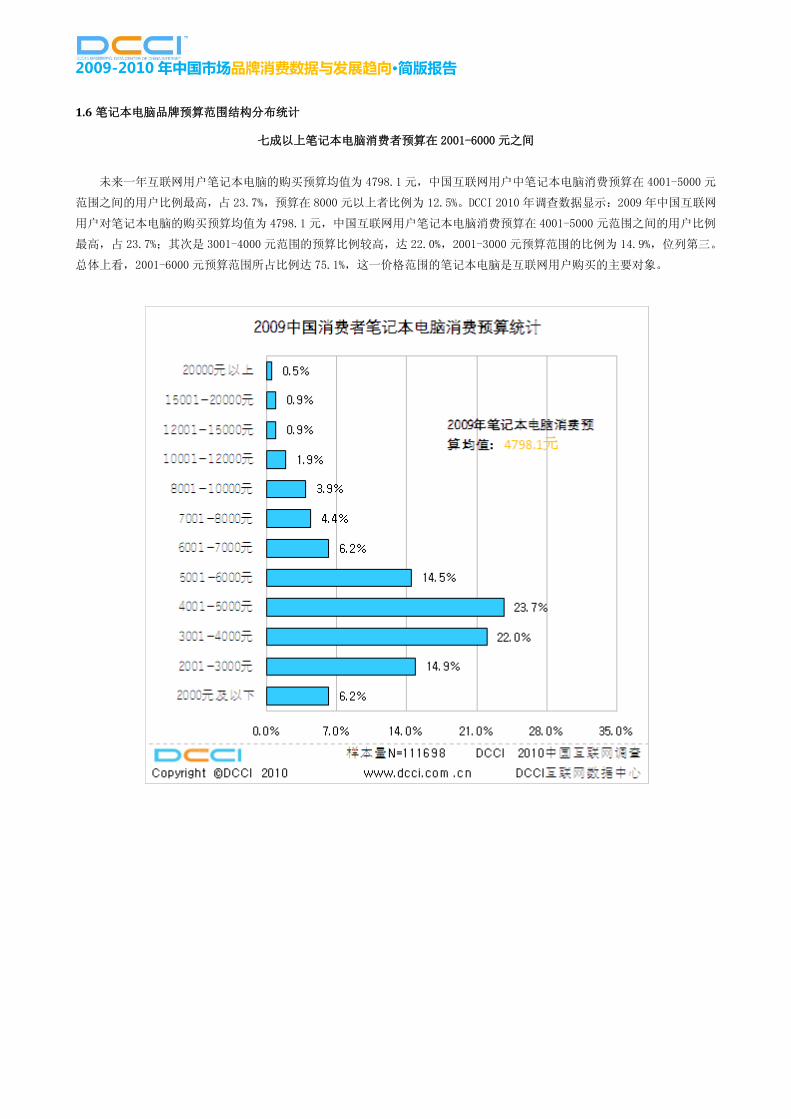

1.6 笔记本电脑品牌预算范围结构分布统计

七成以上笔记本电脑消费者预算在 2001-6000 元之间

未来一年互联网用户笔记本电脑的购买预算均值为 4798.1 元,中国互联网用户中笔记本电脑消费预算在 4001-5000 元

范围之间的用户比例最高,占 23.7%,预算在 8000 元以上者比例为 12.5%。DCCI 2010 年调查数据显示:2009 年中国互联网

用户对笔记本电脑的购买预算均值为 4798.1 元,中国互联网用户笔记本电脑消费预算在 4001-5000 元范围之间的用户比例

最高,占 23.7%;其次是 3001-4000 元范围的预算比例较高,达 22.0%,2001-3000 元预算范围的比例为 14.9%,位列第三。

总体上看,2001-6000 元预算范围所占比例达 75.1%,这一价格范围的笔记本电脑是互联网用户购买的主要对象。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

半数互联网用户在电脑城/电子市场购买笔记本电脑

半数互联网用户在电脑城/电子市场购买笔记本电脑,专卖店占比接近两成,电器连锁零售占 9.4%,借助网络平台进行

购买的互联网用户占比为 11.6%。DCCI 2009 中国互联网用户消费需求调查数据显示,中国消费者笔记本电脑购买渠道主要

集中在电脑城/电子商城,占比接近一半(49.9%),其次是专卖店和电器连锁零售店,分别占 18.2%和 9.4%。互联网时代,

消费者生活形态已经发生深刻变化,企业营销法则正逐步由 AIDMA(Attention 注意 Interest 兴趣 Desire 欲望 Memory 记

忆 Action 行动)模式向 AISAS AISAS(Attention 注意 Interest 兴趣 Search 搜索 Action 行动 Share 分享)模式转变,

S (Search 搜索)阶段对消费者影响力愈来愈大。可以看出,互联网对消费者在品牌认知方面起到重要作用,作为消费者

了解笔记本电脑信息的重要来源,互联网对笔记本电脑品牌广告主和笔记本电脑销售渠道商意义深远。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

2 BCI:手机市场分析

2.1 手机品类渗透率分析

简版报告该部分略,具体内容请查看完整版报告。

2.2 手机品类预购度分析

简版报告该部分略,具体内容请查看完整版报告。

2.3 手机品牌拥有度分析

诺基亚手机品牌拥有度再创新高,领先优势继续加大

诺基亚手机品牌拥有度创新高,2009 年拥有度达 37.7%,成为互联网用户使用最多的手机品牌。DCCI 2010 年调查数据

显示:2007 年前 4 名的手机品牌拥有率集中度(CR4)为 65.3%,2008 年前 4 名品牌的拥有率集中度为 62.5%,2009 年前 4名

品牌的拥有率集中度为 63.3%,手机拥有度一直保持一个相对稳定的高集中度态势。诺基亚稳坐第一把交椅,市场拥有率达

37.7%;三星和索爱紧随其后,拥有率分别为 9.6%和 8.7%。摩托罗拉手机在 2007 年和 2008年的拥有度均为第二名,但是

09 年有一个较大幅度的下滑,2009 年拥有度下降至 7.3%,势态不容乐观。另外,25.4%的互联网用户使用的手机品牌不在

前十名之内,其中拥有度最大的也在 1%以内,其中不乏“山寨机”。而且这一数据连续两年都在增长,中小品牌手机凭借极

高的性价比,让消费者不用花太多价钱就可以使用高配置的功能,具有很强的竞争力。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

2.4 手机品牌满意度分析

诺基亚手机满意度达历年新高,多普达手机表现突出

诺基亚手机领跑手机市场品牌满意度,满意度达到历年新高,多普达、黑莓、海尔连增三年。DCCI 2010 年调查数据显

示:在 2009 年中国互联网用户对手机品牌满意度的调查中,诺基亚蝉联第一,满意度为 4.32 分,表现稳定;多普达以其高

性价比、多功能、实用性等特点,获得 4.17 分的满意度居第二位。而 2008 年位居第二的苹果手机满意度呈下降态势,且满

意度连续两年下滑。另外,索尼爱立信和黑莓手机也拥有较高的满意度。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

2.5 手机品牌预购度分析

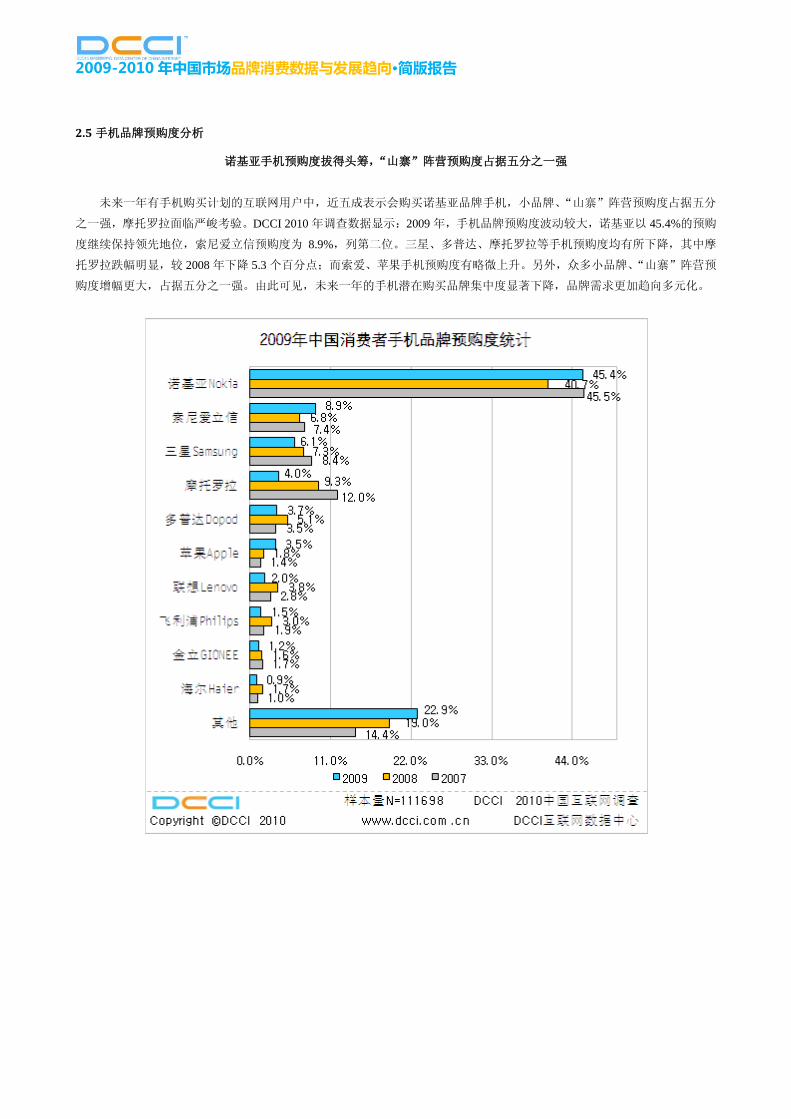

诺基亚手机预购度拔得头筹,“山寨”阵营预购度占据五分之一强

未来一年有手机购买计划的互联网用户中,近五成表示会购买诺基亚品牌手机,小品牌、“山寨”阵营预购度占据五分

之一强,摩托罗拉面临严峻考验。DCCI 2010 年调查数据显示:2009 年,手机品牌预购度波动较大,诺基亚以 45.4%的预购

度继续保持领先地位,索尼爱立信预购度为 8.9%,列第二位。三星、多普达、摩托罗拉等手机预购度均有所下降,其中摩

托罗拉跌幅明显,较 2008 年下降 5.3 个百分点;而索爱、苹果手机预购度有略微上升。另外,众多小品牌、“山寨”阵营预

购度增幅更大,占据五分之一强。由此可见,未来一年的手机潜在购买品牌集中度显著下降,品牌需求更加趋向多元化。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

2.6 手机品牌预算范围结构分布统计

中国互联网用户手机手机购买预算均值为 1649.4 元

未来一年互联网用户手机购买预算均值为 1649.4 元,超过 50%的互联网用户表示会购买价值 1000-2000 元的手机,购

买 3000 元以上高端手机用户比例为 6.7%。DCCI 2010 年调查数据显示:2009 年中国互联网用户对手机的消费预算均值为

1649.4 元。中国互联网用户对手机的购买预算以 501-3000 元为主,占比达到 89.7%,其中手机消费预算在“1001-1500 元”

和“1501-2000 元”区间的用户占比最大,分别为 29.5%和 24.1%。数据说明,中低端手机有着非常广阔的市场。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

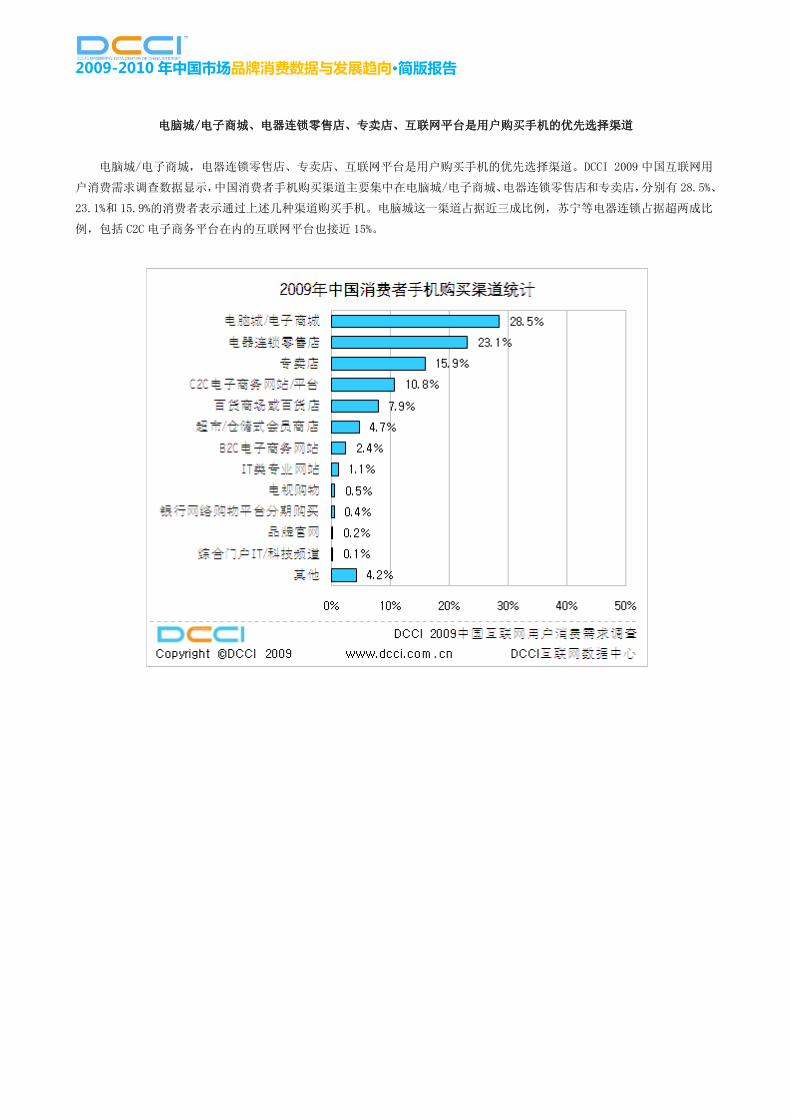

电脑城/电子商城、电器连锁零售店、专卖店、互联网平台是用户购买手机的优先选择渠道

电脑城/电子商城,电器连锁零售店、专卖店、互联网平台是用户购买手机的优先选择渠道。DCCI 2009 中国互联网用

户消费需求调查数据显示,中国消费者手机购买渠道主要集中在电脑城/电子商城、电器连锁零售店和专卖店,分别有 28.5%、

23.1%和 15.9%的消费者表示通过上述几种渠道购买手机。电脑城这一渠道占据近三成比例,苏宁等电器连锁占据超两成比

例,包括 C2C 电子商务平台在内的互联网平台也接近 15%。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

3 BCI: MP3 市场分析

3.1 MP3 品类渗透率分析

简版报告该部分略,具体内容请查看完整版报告。

3.2 MP3 品类预购度分析

简版报告该部分略,具体内容请查看完整版报告。

3.3 MP3 品牌拥有度分析

MP3 市场品牌拥有高度分散,爱国者表现出色

DCCI 2010 年调查数据显示:2009 年的中国 MP3 市场品牌拥有情况依然是高度分散。纽曼以 12.0%的拥有度占据排行

榜第一位,爱国者、苹果和紫光紧随其后,市场拥有度分别为 11.4%、7.3%和 5.0%。2009 年苹果以 7.3%的拥有度较 2007、

2008 年分别提升了 2.3%和 2.7%;爱国者较 2008 年提升了 3.0 个百分点,表现突出。总体来说,MP3 已经是一种技术成熟、

成本低的产品,由于 MP3 市场进入门槛不高,致使 MP3 存量市场品牌拥有率高度分散。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

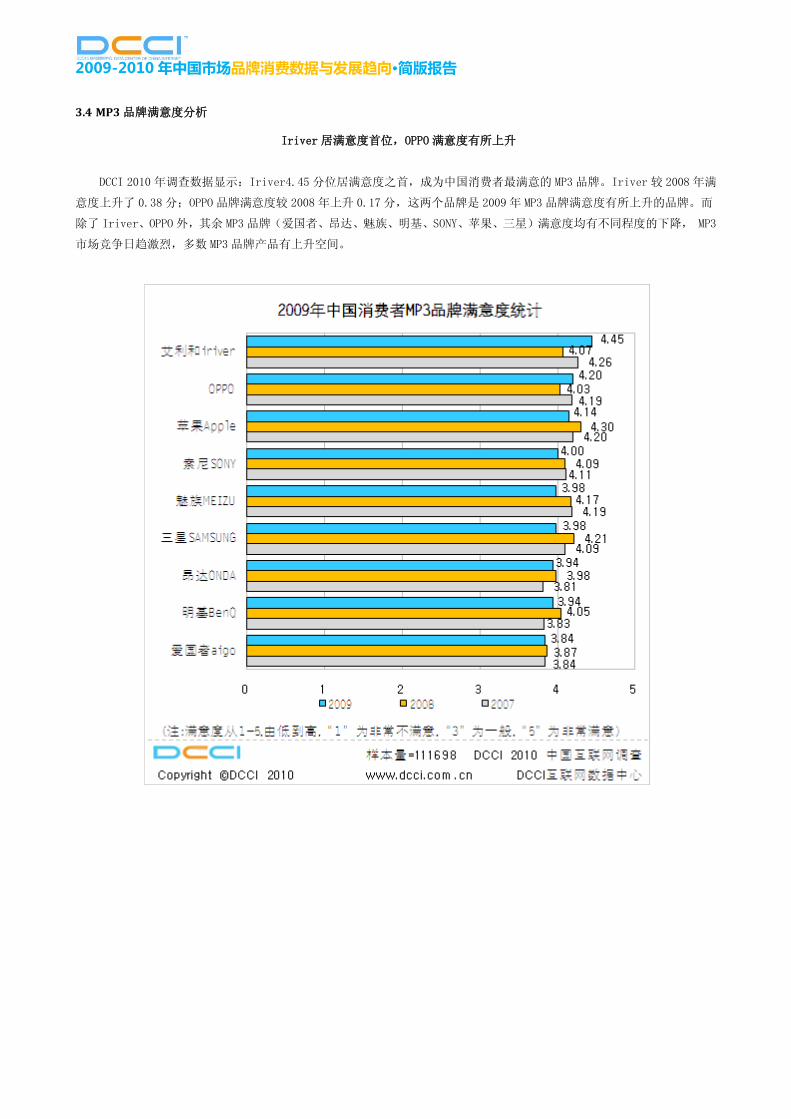

3.4 MP3 品牌满意度分析

Iriver 居满意度首位,OPPO 满意度有所上升

DCCI 2010 年调查数据显示:Iriver4.45 分位居满意度之首,成为中国消费者最满意的 MP3品牌。Iriver 较 2008 年满

意度上升了 0.38 分;OPPO 品牌满意度较 2008 年上升 0.17分,这两个品牌是 2009年 MP3品牌满意度有所上升的品牌。而

除了 Iriver、OPPO 外,其余 MP3 品牌(爱国者、昂达、魅族、明基、SONY、苹果、三星)满意度均有不同程度的下降, MP3

市场竞争日趋激烈,多数 MP3品牌产品有上升空间。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

3.5 MP3 品牌预购度分析

爱国者、苹果、OPPO 品牌 MP3预购度上升较快,索尼面临严峻挑战

DCCI 2010 年调查数据显示: 民族品牌爱国者品牌表现出色,以 13.6%的预购度居首位,比 2008 年增长了 5.2%,苹

果 MP3 较 2008 年相比,也有 3.3%的增长,但其预购度由 2008 年的第一位跌至第二。OPPO 的预购度也有明显提升,由 2008

年的 3.8%增至 8.8%。与此同时,索尼 MP3 品牌预购度有明显下降,自 2007 年的 10.1%下降至 2009 年的 3.8%。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

3.6 MP3 品牌预算范围结构分布统计

互联网用户 MP3 消费预算以四百元以内的经济型为主

DCCI 2010 年调查数据显示:2009 年中国互联网用户对 MP3 消费预算的均值为 397.8 元。大部分中国互联网用户对 MP3

的购买预算在 500 元以下,占比达到 86.2%,其中 MP3 消费预算在“201-300 元”和“200 元及以下”区间的用户占比最大,

分别为 29.1%和 26.0%,可见互联网网民 MP3 消费以预算四百元以内的经济型为主。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

4 BCI:数码相机市场分析

4.1 数码相机品类渗透率分析

简版报告该部分略,具体内容请查看完整版报告。

4.2 数码相机品类预购度分析

简版报告该部分略,具体内容请查看完整版报告。

4.3 数码相机品牌拥有度分析

索尼、佳能、三星拥有度位列前三,第一阵营优势较大

互联网用户数码相机品牌持有率 TOP3 位次不变,索尼、佳能、三星 2009 年数码相机拥有度排名前三,索尼品牌拥有

度较 2008 年大幅提升,市场基本为外资品牌所占领。DCCI 2010 年调查数据显示:2009 年中国数码相机拥有状况依然保持

较高的品牌集中度。排名前三的品牌市场拥有度为 58.1%,其中仅索尼与佳能就占据了市场 43.9%的市场份额,索尼以 24.7%

的拥有度蝉联第一;佳能居第二位,拥有度为 19.2%;三星位居 SONY、佳能其后,拥有度为 14.2%。总体来看,SONY、

三星、松下数码相机品牌的拥有度均有不同程度的上升,SONY 较 2008 年上升了 3.2 个百分点;而其他品牌数码相机的拥

有度均有不同程度的下降。数码相机拥有率 TOP10 品牌中,除明基外均为外资品牌,数码相机市场基本为外资品牌所垄断。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

4.4 数码相机品牌满意度分析

松下数码相机拔得头筹,成 2009 年满意度最高的数码相机品牌

松下数码相机拔得头筹,超越索尼、佳能成 2009 年满意度最高的数码相机品牌。DCCI 2010 年调查数据显示:松下数

码相机 2009 年满意度得分为 4.35 分,一跃成为满意度最高的数码相机品牌。索尼数码相机居第二位,满意度得分为 4.18

分,佳能满意度得分为 4.17 分,居于第三位。数码相机满意度 TOP10 品牌中除柯达、明基的满意度有所下降外,其余品牌

均有不同程度的上升,其中松下表现突出,满意度为 4.35 分,成为 2009 年满意度最高的数码相机品牌。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

4.5 数码相机品牌预购度分析

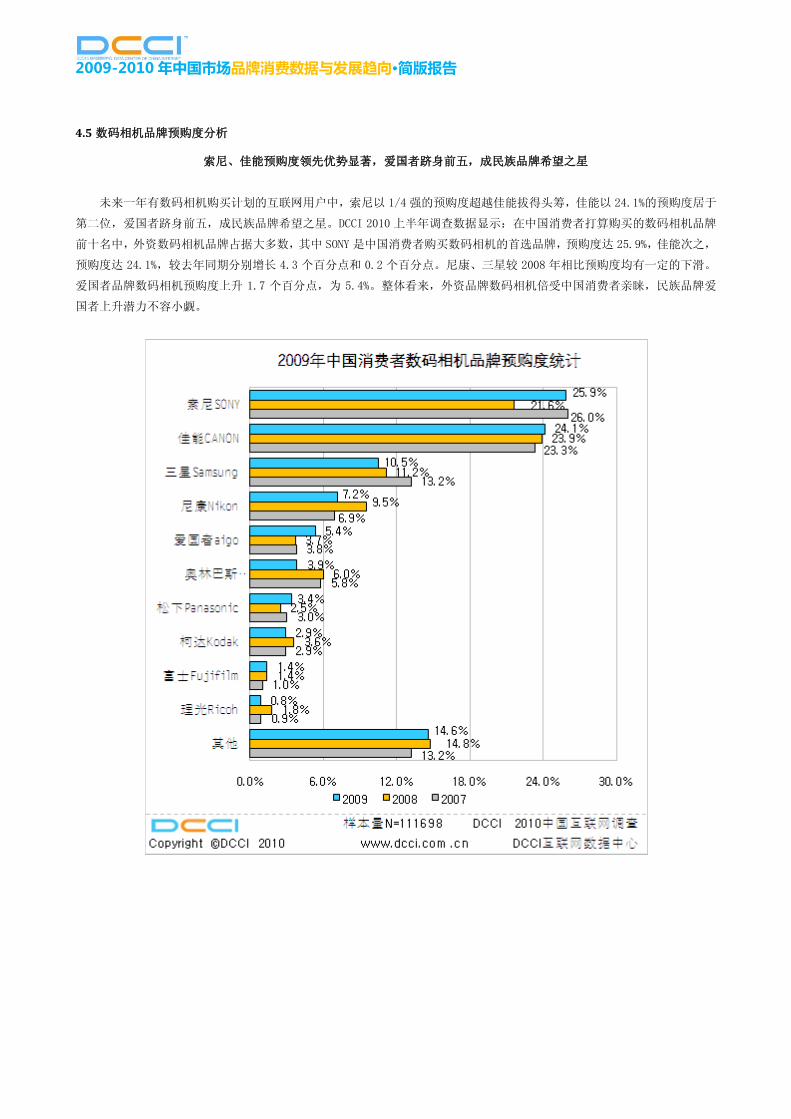

索尼、佳能预购度领先优势显著,爱国者跻身前五,成民族品牌希望之星

未来一年有数码相机购买计划的互联网用户中,索尼以 1/4强的预购度超越佳能拔得头筹,佳能以 24.1%的预购度居于

第二位,爱国者跻身前五,成民族品牌希望之星。DCCI 2010上半年调查数据显示:在中国消费者打算购买的数码相机品牌

前十名中,外资数码相机品牌占据大多数,其中 SONY 是中国消费者购买数码相机的首选品牌,预购度达 25.9%,佳能次之,

预购度达 24.1%,较去年同期分别增长 4.3 个百分点和 0.2 个百分点。尼康、三星较 2008 年相比预购度均有一定的下滑。

爱国者品牌数码相机预购度上升 1.7 个百分点,为 5.4%。整体看来,外资品牌数码相机倍受中国消费者亲睐,民族品牌爱

国者上升潜力不容小觑。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

4.6 数码相机品牌预算范围结构分布统计

未来一年互联网用户数码相机的购买预算均值为 2298.5 元

未来一年互联网用户数码相机的购买预算均值为 2298.5 元,3500 元以上的高端产品购买者比例为 11%。DCCI 2010 年

调查数据显示:2009 年中国互联网用户对数码相机的购买预算均值为 2298.5 元。中国互联网用户数码相机消费预算主要集

中在 1000 元到 3000 元之间,其中 1501-2000 元范围的预算所占比例最高,为 25.8%,其次是 1000-1500 元的预算范围,占

比 25.2%,2501-3000 元范围的数码相机消费预算以 15.7%的比例位列第三。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

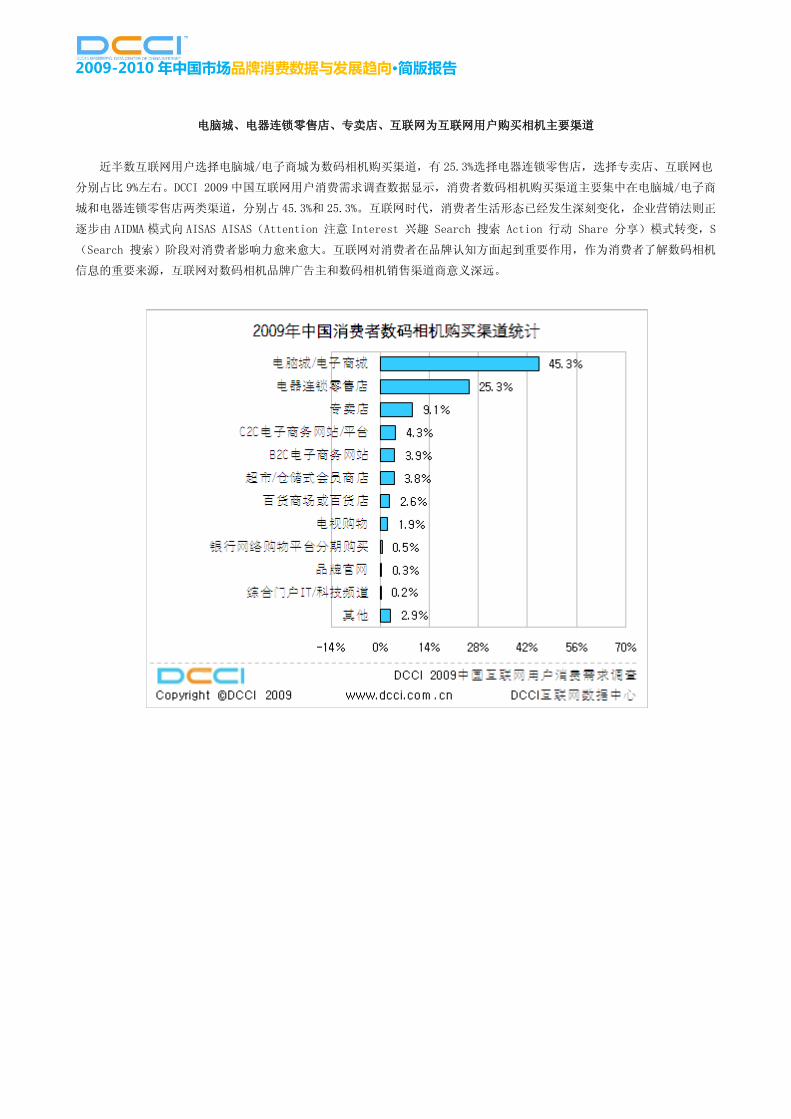

电脑城、电器连锁零售店、专卖店、互联网为互联网用户购买相机主要渠道

近半数互联网用户选择电脑城/电子商城为数码相机购买渠道,有 25.3%选择电器连锁零售店,选择专卖店、互联网也

分别占比 9%左右。DCCI 2009 中国互联网用户消费需求调查数据显示,消费者数码相机购买渠道主要集中在电脑城/电子商

城和电器连锁零售店两类渠道,分别占 45.3%和 25.3%。互联网时代,消费者生活形态已经发生深刻变化,企业营销法则正

逐步由 AIDMA 模式向 AISAS AISAS(Attention 注意 Interest 兴趣 Search 搜索 Action 行动 Share 分享)模式转变,S

(Search 搜索)阶段对消费者影响力愈来愈大。互联网对消费者在品牌认知方面起到重要作用,作为消费者了解数码相机

信息的重要来源,互联网对数码相机品牌广告主和数码相机销售渠道商意义深远。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

5 BCI:空调市场分析

5.1 空调品类渗透率分析

简版报告该部分略,具体内容请查看完整版报告。

5.2 空调品类预购度分析

简版报告该部分略,具体内容请查看完整版报告。

5.3 空调品牌拥有度分析

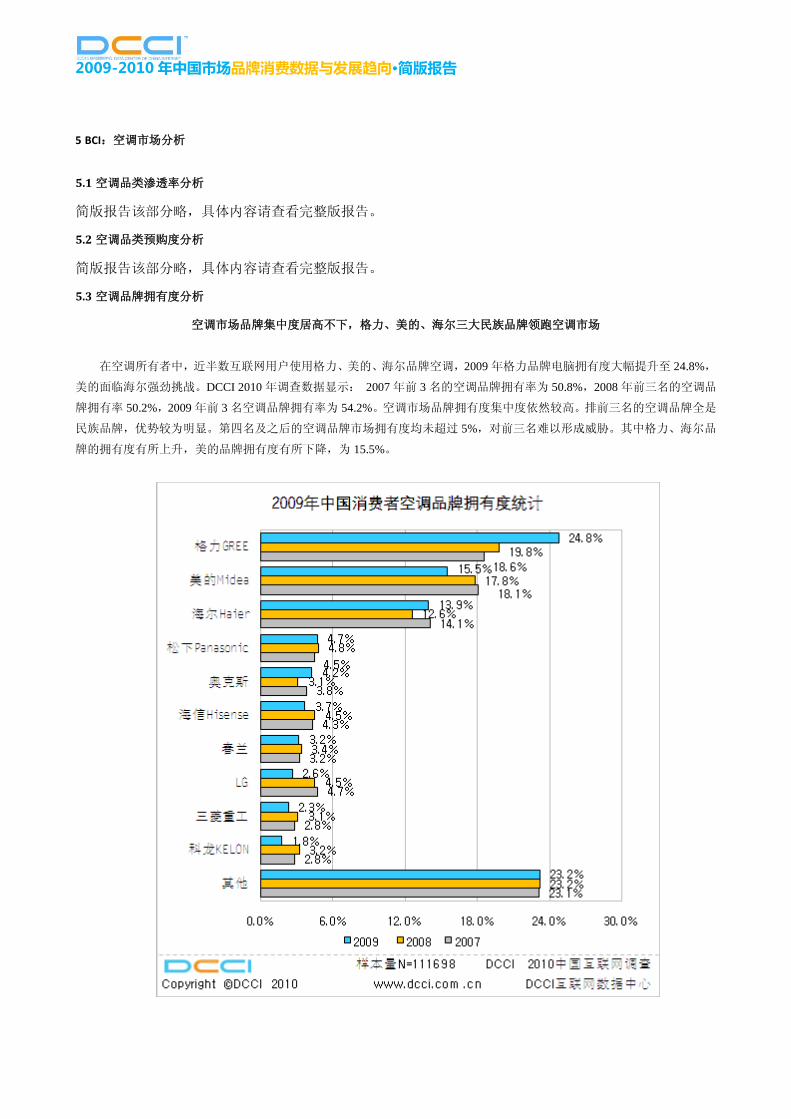

空调市场品牌集中度居高不下,格力、美的、海尔三大民族品牌领跑空调市场

在空调所有者中,近半数互联网用户使用格力、美的、海尔品牌空调,2009 年格力品牌电脑拥有度大幅提升至 24.8%,

美的面临海尔强劲挑战。DCCI 2010 年调查数据显示: 2007 年前 3 名的空调品牌拥有率为 50.8%,2008 年前三名的空调品

牌拥有率 50.2%,2009 年前 3 名空调品牌拥有率为 54.2%。空调市场品牌拥有度集中度依然较高。排前三名的空调品牌全是

民族品牌,优势较为明显。第四名及之后的空调品牌市场拥有度均未超过 5%,对前三名难以形成威胁。其中格力、海尔品

牌的拥有度有所上升,美的品牌拥有度有所下降,为 15.5%。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

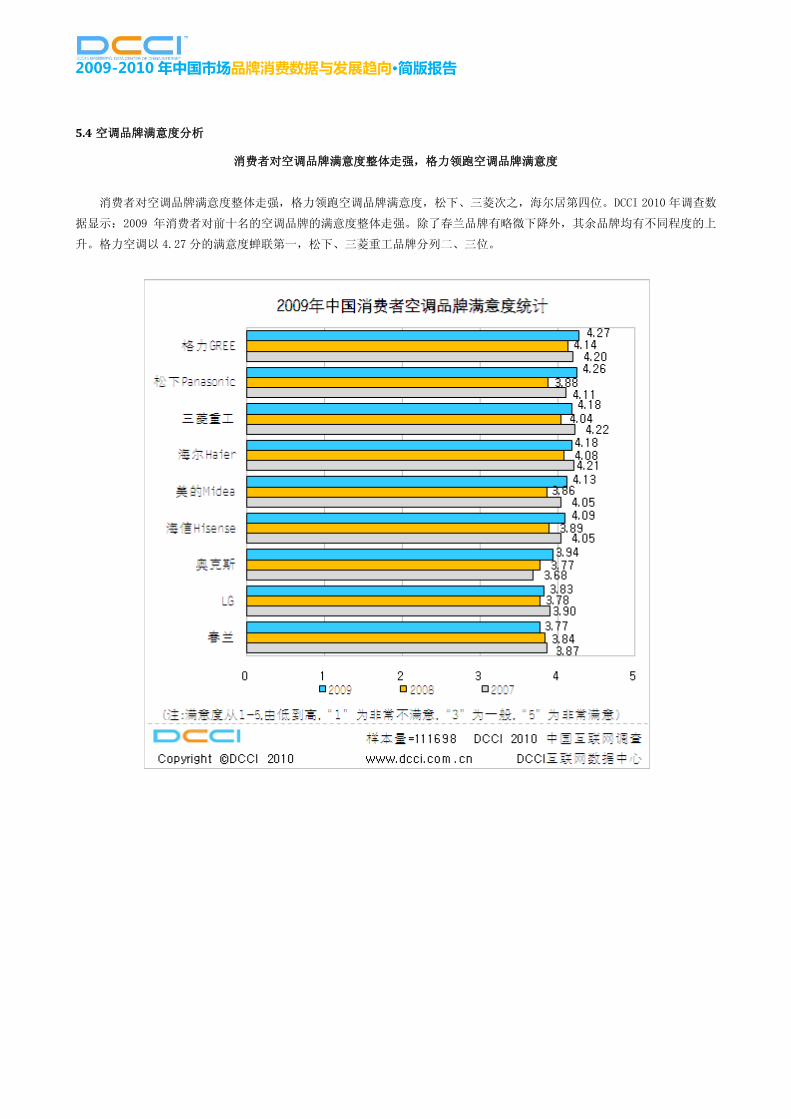

5.4 空调品牌满意度分析

消费者对空调品牌满意度整体走强,格力领跑空调品牌满意度

消费者对空调品牌满意度整体走强,格力领跑空调品牌满意度,松下、三菱次之,海尔居第四位。DCCI 2010 年调查数

据显示:2009 年消费者对前十名的空调品牌的满意度整体走强。除了春兰品牌有略微下降外,其余品牌均有不同程度的上

升。格力空调以 4.27 分的满意度蝉联第一,松下、三菱重工品牌分列二、三位。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

5.5 空调品牌预购度分析

空调市场预期购买倾向集中度高,格力空调表现突出

未来一年有空调购买计划的互联网用户中,格力、美的、海尔跻身三甲,有 28.2%表示购买格力空调,美的预购度下降

至 17.1%,海尔微增至 15.4%,民族品牌优势明显。DCCI 2010 年调查数据显示:2009 年中国市场空调品牌预购度格力表现

突出,以 28.2%占据空调品牌预购度首位。与 2008 年相比,格力、美的、海尔三大空调品牌的预购度继续保持领先,三者

预购度之和高达 60.7%,品牌预购集中度较高。格力预购度提高 4.2 个百分点,美的预购度下降 4.9 个百分点,海尔预购度

虽有小幅提升,但仍面临来自民族品牌和部分外资品牌的挑战。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

5.6 空调品牌预算范围结构分布统计

互联网用户空调购买预算均值为 2729.2 元,多数消费者预算范围在 1500-3000 元之间

未来一年互联网用户空调的购买预算均值为 2729.2 元,多数消费者预算范围在 1500-3000元之间,近 10%预算在 4000

元以上。DCCI 2010 年中国互联网调查数据显示,2009 年中国消费者空调消费预算均值为 2729.2 元。七成以上(75.9%)空

调消费者预算主要集中在 1501-3000 元之间,空调预算在 1501-2000 元、2001-2500 元、2501-3000 元三个区间范围内的受

众分别占 26.0%、24.7%与 16.7%。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

54.2%的互联网用户表示会在电器连锁零售店购买空调

54.2%的互联网用户表示会在电器连锁零售店购买空调,百货商场也占据近 2 成比例。DCCI 2009 中国互联网用户消费

需求调查数据显示,消费者空调购买渠道主要集中在电器连锁零售店和百货商场或百货店,分别占 54.2%和 18.1%。专卖店

和超市也分别占据 10%以上,互联网目前不是空调购买主要渠道。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

6 BCI: 化妆品市场分析

6.1 化妆品品类渗透率分析

简版报告该部分略,具体内容请查看完整版报告。

6.2 化妆品品类预购度分析

简版报告该部分略,具体内容请查看完整版报告。

6.3 化妆品品牌拥有度分析

欧莱雅品牌拥有度达 10%,继续领跑化妆品品牌

DCCI 2010 中国互联网调查数据显示,化妆品品牌拥有度位列前三甲的品牌分别为欧莱雅(10%)、玉兰油(7.1%)与雅

芳(6.1%),欧莱雅拥有度达 10%,同比持平,继续领跑化妆品市场;玉兰油下降 1.2 个百分点,降至 7.1%。而安利、曼秀

雷敦品牌的拥有度分别较去年同期上升 1.5%、1.3%,成为拥有度增长较大的化妆品品牌。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

6.4 化妆品品牌满意度分析

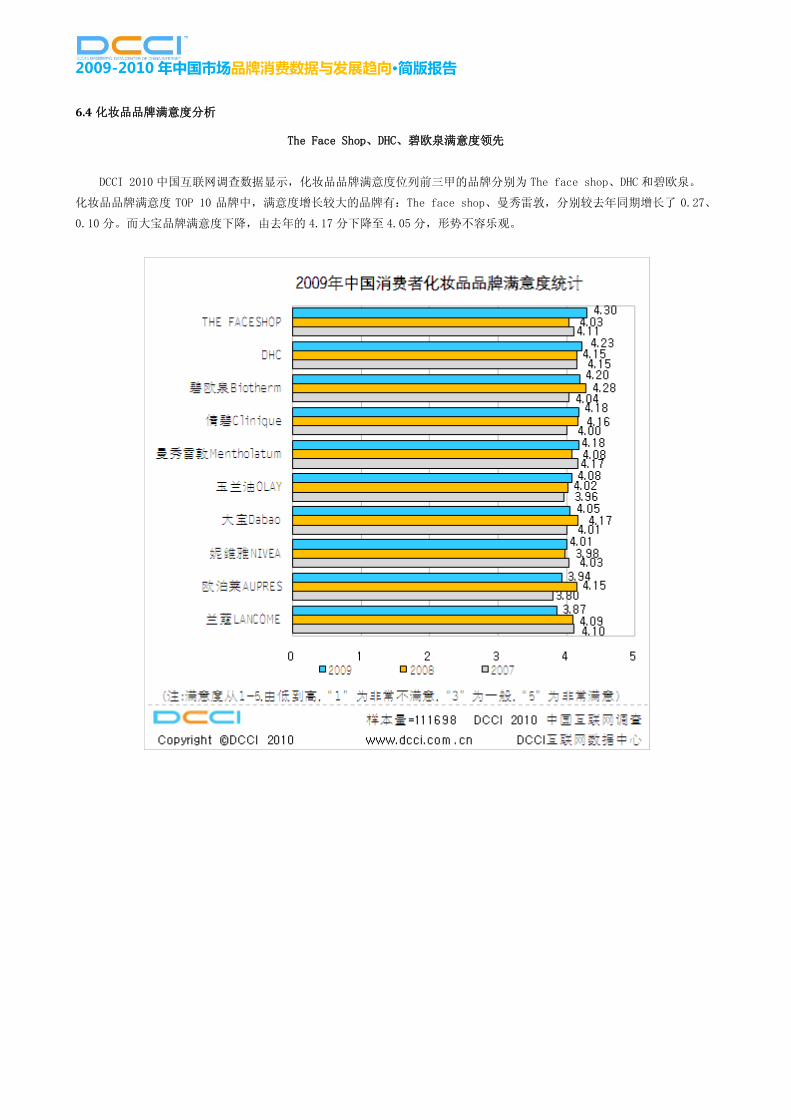

The Face Shop、DHC、碧欧泉满意度领先

DCCI 2010 中国互联网调查数据显示,化妆品品牌满意度位列前三甲的品牌分别为 The face shop、DHC 和碧欧泉。

化妆品品牌满意度 TOP 10 品牌中,满意度增长较大的品牌有:The face shop、曼秀雷敦,分别较去年同期增长了 0.27、

0.10 分。而大宝品牌满意度下降,由去年的 4.17 分下降至 4.05 分,形势不容乐观。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

6.5 化妆品品牌预购度分析

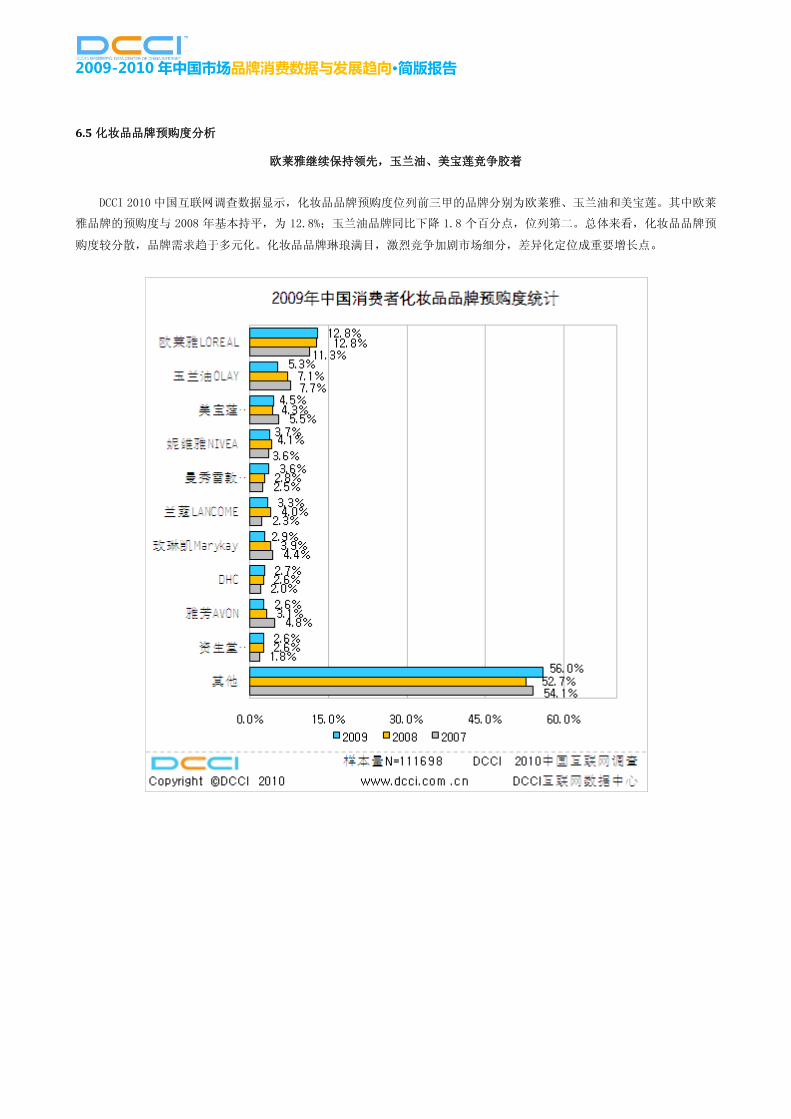

欧莱雅继续保持领先,玉兰油、美宝莲竞争胶着

DCCI 2010 中国互联网调查数据显示,化妆品品牌预购度位列前三甲的品牌分别为欧莱雅、玉兰油和美宝莲。其中欧莱

雅品牌的预购度与 2008 年基本持平,为 12.8%;玉兰油品牌同比下降 1.8 个百分点,位列第二。总体来看,化妆品品牌预

购度较分散,品牌需求趋于多元化。化妆品品牌琳琅满目,激烈竞争加剧市场细分,差异化定位成重要增长点。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

6.6 化妆品品牌预算范围结构分布统计

化妆品消费者预算多在每季度 100-600 元之间

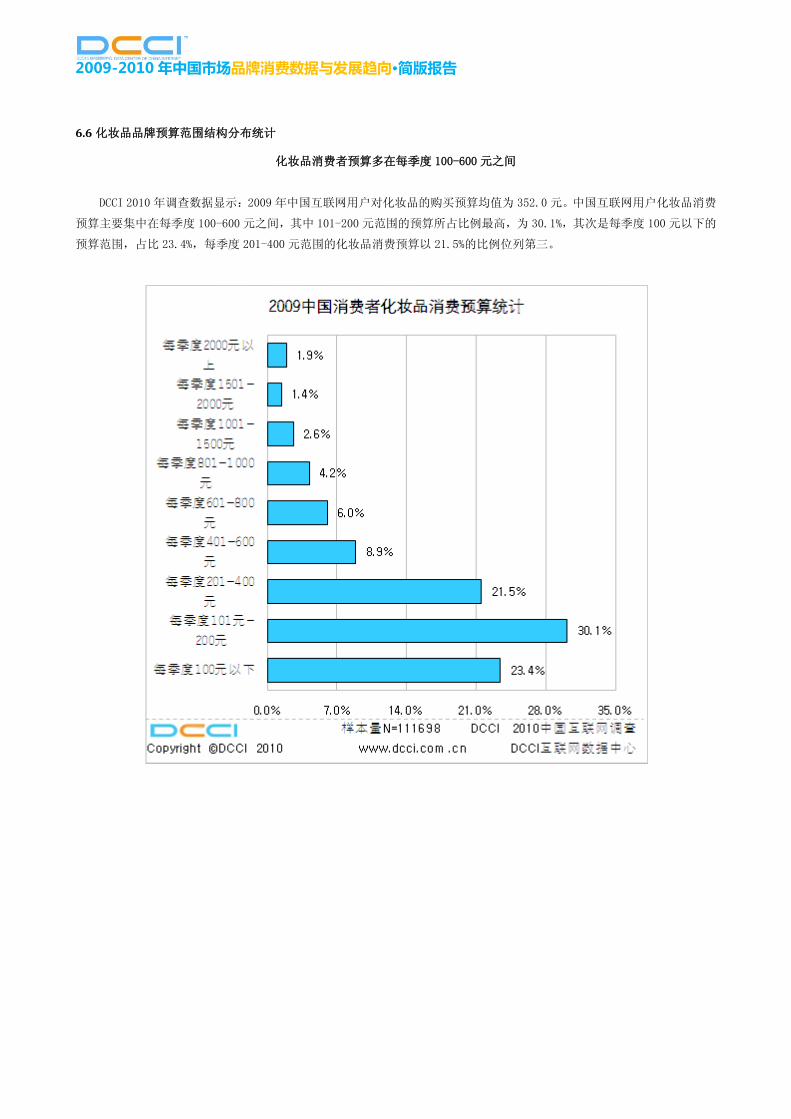

DCCI 2010 年调查数据显示:2009 年中国互联网用户对化妆品的购买预算均值为 352.0 元。中国互联网用户化妆品消费

预算主要集中在每季度 100-600 元之间,其中 101-200 元范围的预算所占比例最高,为 30.1%,其次是每季度 100 元以下的

预算范围,占比 23.4%,每季度 201-400 元范围的化妆品消费预算以 21.5%的比例位列第三。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

7 BCI:台式机电脑市场分析

简版报告该部分略,具体内容请查看完整版报告。

7.1 台式电脑品类渗透率分析

7.2 台式电脑品类预购度分析

7.3 台式电脑品牌拥有度分析

7.4 台式电脑品牌满意度分析

7.5 台式电脑品牌预购度分析

7.6 台式电脑品牌预算范围结构分布统计

8 BCI: MP4 市场分析

8.1 MP4 品类渗透率分析

8.2 MP4 品类预购度分析

8.3 MP4 品牌拥有度分析

8.4 MP4 品牌满意度分析

8.5 MP4 品牌预购度分析

8.6 MP4 品牌预算范围结构分布统计

9 BCI:数码摄像机市场分析

9.1 数码摄像机品类渗透率分析

9.2 数码摄像机品类预购度分析

9.3 数码摄像机品牌拥有度分析

9.4 数码摄像机品牌满意度分析

9.5 数码摄像机品牌预购度分析

9.6 数码摄像机品牌预算范围结构分布统计

10 BCI: 电视机市场分析

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

10.1 电视机品类渗透率分析

10.2 电视机品类预购度分析

10.3 电视机品牌拥有度分析

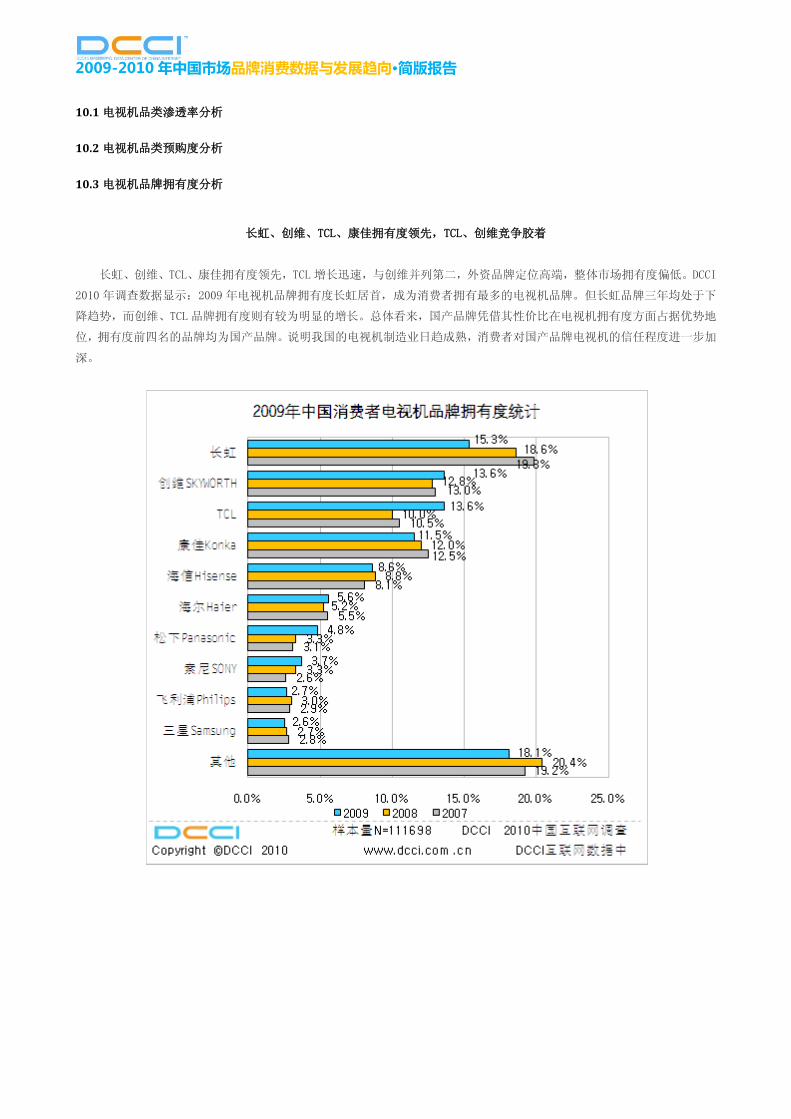

长虹、创维、TCL、康佳拥有度领先,TCL、创维竞争胶着

长虹、创维、TCL、康佳拥有度领先,TCL 增长迅速,与创维并列第二,外资品牌定位高端,整体市场拥有度偏低。DCCI

2010 年调查数据显示:2009 年电视机品牌拥有度长虹居首,成为消费者拥有最多的电视机品牌。但长虹品牌三年均处于下

降趋势,而创维、TCL 品牌拥有度则有较为明显的增长。总体看来,国产品牌凭借其性价比在电视机拥有度方面占据优势地

位,拥有度前四名的品牌均为国产品牌。说明我国的电视机制造业日趋成熟,消费者对国产品牌电视机的信任程度进一步加

深。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

10.4 电视机品牌满意度分析

索尼、夏普、三星、松下等外资品牌占据前六名,民族品牌仍需努力

索尼、夏普、三星、松下等外资品牌满意度占据前六名,海尔、海信、康佳、创维占据七至十名,民族品牌仍需努力。

DCCI 2010 年调查数据显示:在 2009 年中国互联网用户对电视机品牌满意度的调查中,SONY 以 4.48 分位列榜首,夏普位列

第二,得分 4.44。总体看来,SONY、夏普等日系品牌更加注重技术上的创新与开发,因而其品牌用户满意度不断提升,相

比而言,国产品牌则应更加注重新产品、新技术与应用的开发,不断提升其品牌含金量,从而更好发挥其已有的价格优势,

稳固其市场地位。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

10.5 电视机品牌预购度分析

长虹品牌电视机预购度位列第一,SONY、夏普预购度显著提升,国产品牌面临的竞争压力不容忽视

未来一年有电视机购买计划的互联网用户中,近两成表示会购买长虹品牌电视机,SONY、夏普预购度有显著提升,仅次

于长虹,国产品牌面临的竞争压力依旧不容忽视。DCCI 2010年调查数据显示:2009 年,电视机品牌预购度波动较大,国产

品牌长虹表现较出色,以 15.5%的预购度位列榜首。而外资品牌巨头 SONY、夏普的预购度与 2008 年相比分别提升 0.5 和 3.6

个百分点。相反,TCL、飞利浦、康佳电视机品牌的预购度则有不同程度的下降,不仅面临长虹等国产品牌的挑战,还要承

受来自外资巨头 SONY、夏普的压力。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

10.6 电视机品牌预算范围结构分布统计

互联网用户电视机购买预算均值为 4686.2 元,预算购买 4000 元以上高端电视机的消费者占 44.4%

未来一年互联网用户电视机购买预算均值为 4686.2元,超过 30%的互联网用户表示会购买价值 2000-4000元的电视机,

购买 4000 元以上高端电视机消费预算的消费者占 44.4%。DCCI 2010 年调查数据显示:2009 年中国互联网用户对手机的消

费预算均值为 4686.2 元。中国互联网用户对电视机的购买预算以 2000-15000 元为主,占比达到 77.7%,其中电视机消费预

算在“2001-3000 元”和“4001-5000 元”区间的用户占比最大,分别为 20.9%和 14.8%。数据说明,中低端电视机有着非常

广阔的市场,但部分追求高生活品质的消费者购买中高端电视机的趋向也十分明显,未来电视机市场的竞争将愈加激烈。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

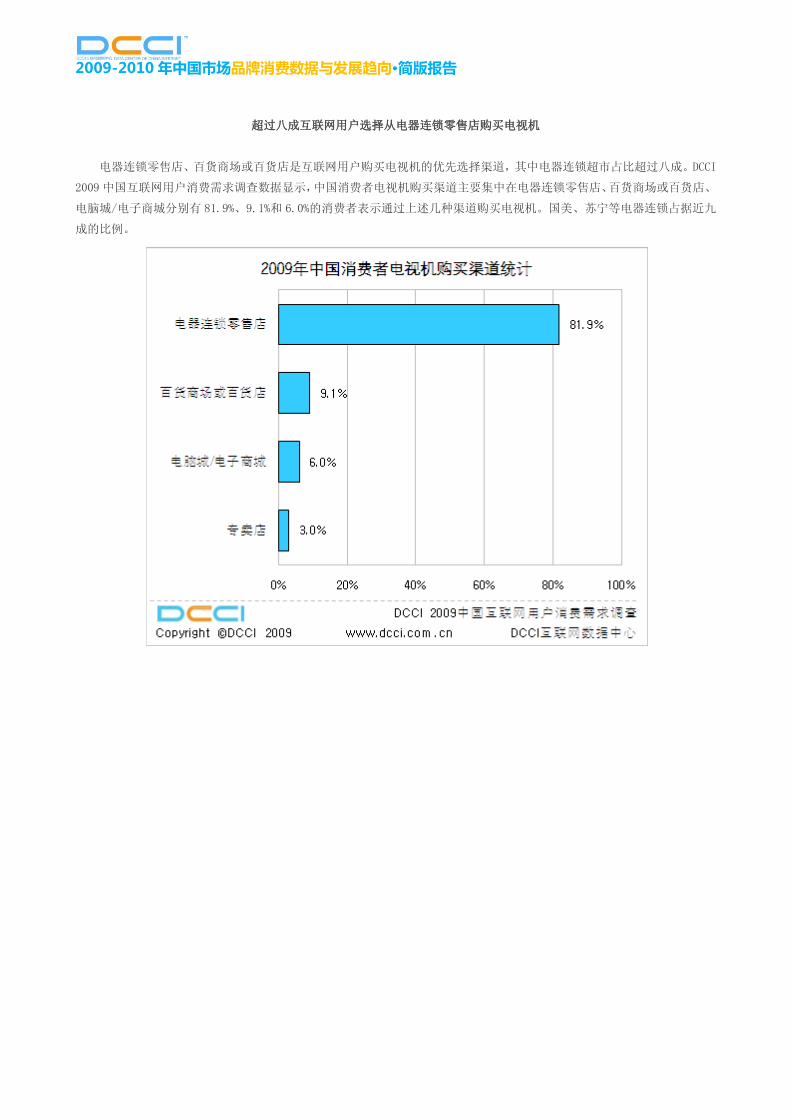

超过八成互联网用户选择从电器连锁零售店购买电视机

电器连锁零售店、百货商场或百货店是互联网用户购买电视机的优先选择渠道,其中电器连锁超市占比超过八成。DCCI

2009 中国互联网用户消费需求调查数据显示,中国消费者电视机购买渠道主要集中在电器连锁零售店、百货商场或百货店、

电脑城/电子商城分别有 81.9%、9.1%和 6.0%的消费者表示通过上述几种渠道购买电视机。国美、苏宁等电器连锁占据近九

成的比例。

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

11 BCI: 冰箱市场分析

11.1 冰箱品类渗透率分析

11.2 冰箱品类预购度分析

11.3 冰箱品牌拥有度分析

11.4 冰箱品牌满意度分析

11.5 冰箱品牌预购度分析

11.6 冰箱品牌预算范围结构分布统计

12 BCI:洗衣机市场分析

12.1 洗衣机品类渗透率分析

12.2 洗衣机品类预购度分析

12.3 洗衣机品牌拥有度分析

12.4 洗衣机品牌满意度分析

12.5 洗衣机品牌预购度分析

12.6 洗衣机品牌预算范围结构分布统计

13 BCI: 汽车市场分析

13.1 汽车品类渗透率分析

13.2 汽车品类预购度分析

13.3 汽车品牌拥有度分析

13.4 汽车品牌满意度分析

13.5 汽车品牌预购度分析

13.6 汽车品牌预算范围结构分布统计

14 BCI: 住房市场分析

14.1 住房品类渗透率分析

14.2 住房品类预购度分析

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

14.3 住房品牌拥有度分析

14.4 住房品牌满意度分析

14.5 住房品牌预购度分析

14.6 住房品牌预算范围结构分布统计

15 BCI: 信用卡市场分析

15.1 信用卡品类渗透率分析

15.2 信用卡品类预购度分析

15.3 信用卡品牌拥有度分析

15.4 信用卡品牌满意度分析

15.5 信用卡品牌预购度分析

15.6 信用卡预算范围结构分布统计

16 BCI: 运动服装服饰市场分析

16.1 运动服装品类渗透率分析

16.2 运动服装品类预购度分析

16.3 运动服装品牌拥有度分析

16.4 运动服装品牌满意度分析

16.5 运动服装品牌预购度分析

16.6 运动服装预算范围结构分布统计

2009-2010 年中国市场品牌消费数据与发展趋向•简版报告

附录:DCCI 简介

DCCI 互联网数据中心(DCCIDATACENTEROFCHINAINTERNET,简称 DCCI,www.dcci.com.cn),

互联网监测研究权威机构&数据平台,互动营销之测量、分析、优化服务提供者。以 Panel 软件、代码嵌

入、海量数据挖掘、语义信息处理等多种领先技术手段为基础,进行网站、用户、广告、品牌的实时监测、

动态测量。在测量数据基础之上,以统一体系方法、统一指标定义、统一数据结构,结合多种线下线上调

研手段,为企业互联网和互动营销相关决策提供全面深入的数据测量、分析研究、决策优化、效能提升服

务。

作为公共数据平台,DCCI 互联网数据中心负责实施每年一度规模最大的中国互联网调查,实施中国

互联网市场数据发布(年度、半年、季度、月度),定期向各方披露总体市场、细分领域的调查数据、监

测研究成果。过去数年来得到国内外机构、媒体、企业的广泛引用,成为帮助有关各方优化决策的数据服

务专家。依托调研软件的 10 余万客户端 Panel 样本,DCCI 对中国市场网站媒介、受众消费、访问行为等

长期进行连续监测;依托专业研究团队和业界专家团体,DCCI 对中国互联网 50 多个细分领域相关企业长

期进行连续性的跟踪研究。每年一度的《中国互联网调查年度报告》、《中国网络广告市场年度报告》、《中

国网络媒介监测报告》、《中国互联网用户调查报告》、《中国市场品牌传播监测报告》等已经成为相关领域

的核心市场报告。

DCCI 互联网数据中心面向互联网企业、广告营销服务商、各行各业企业广告等 3 类对象,重点提供

四个方面的监测研究服务和产品:

1.第三方测评服务:Admeasure 广告营销效果追踪监测与测评,Netmeasure 网站媒介流量测评认证与

分析。

2.监测研究数据产品:Netmonitor 网络监测数据中心,Nebrand 品牌口碑监测系统,Netguide 市场情报

管理系统,Netuser 用户调研社区,Netdata 数据搜索引擎,Admonitor 网络广告投放监测。

3.定制调查研究分析服务:分为产业&市场、网站&媒体、用户&受众、广告&营销、品牌&产品等五

个方面。

4.交流活动:每年一度的 Adworld 互动营销世界,中国该领域最具规模和影响力的标志性年度交流盛

典。

上述四个方面的产品和服务,帮助互联网企业完成重大决策、优化网站产品服务,帮助广告主和营销

代理服务商洞察市场、优化媒介计划、评估广告效果、改善营销 ROI、提升商务效能。