boletín semanal - banorte · un crecimiento de 2.5% anual durante el 1t17, por encima del 2.4%...

TRANSCRIPT

Documento destinado al público en general

Boletín Semanal Análisis Económico

En México, el próximo viernes el INEGI dará a conocer su reporte preliminar del

PIB. Tomando en cuenta la información disponible hasta el momento, estimamos

un crecimiento de 2.5% anual durante el 1T17, por encima del 2.4% observado en

el trimestre anterior. Para la inflación de la primera quincena de abril esperamos

una variación de -0.25% 2s/2s. En el entorno internacional, la atención estará en la

primera vuelta de la elección en Francia y en la reunión del ECB en la que no

esperamos cambios en la postura monetaria.

Estrategia de Renta Fija y Tipo de Cambio

El mercado de renta fija finalizó la semana con pérdidas de 2-4pb en instrumentos

de corto y mediano plazo, mientras que aquellos de larga duración se depreciaron

en 5pb. En términos de estrategia recomendamos tomar utilidades en posiciones

largas sobre los Bonos M Jun’22, Dic’23 y Dic’24 ante una valuación que se ha

encarecido y tomando en cuenta algunos factores que pudieran resultar en mejores

niveles de entrada hacia adelante (e.g. Elecciones en Francia). En el cambiario, el

peso perdió 1.6% a 18.83 por dólar, su primera caída en cinco semanas. Tras

recomendar toma de utilidades de posiciones largas en el MXN para la operación

de corto plazo a inicios de semana, estamos a la espera de mejores niveles para

evaluar nuevas posiciones en la moneda.

Análisis y Estrategia Bursátil

En la semana que concluyó, los mercados accionarios presentaron elevada

volatilidad y reflejaron rendimientos dispares a nivel global. La expectativa de

reformas fiscales en EE.UU. generó un mayor apetito por acciones

estadounidenses, aunque se mantuvo la cautela, a la espera de los resultados de la

primera ronda de elecciones en Francia. Lo anterior, en medio de tensiones

geopolíticas que se exacerbaron con el ataque terrorista en Paris. En los siguientes

días, tendremos abundante información corporativa, con los resultados trimestrales

de la mayoría de las empresas en México. Para el conjunto de 30 emisoras bajo

cobertura, estimamos crecimientos anuales de 14.5% en ingresos, 12.1% en

EBITDA y 80.9% en utilidad neta.

Análisis de Deuda Corporativa

El mercado de deuda corporativa de largo plazo cerró la semana con un monto en

circulación de $1,097,386mdp, incluyendo las colocaciones de la semana pasada

por $3,000mdp a través de las bursatilizaciones de derechos de cobro de contratos

de arrendamiento originados por Unifin por $3,000mdp (UNFINCB 17 / 17-2) con

un plazo de 5 años y tasas de TIIE28 + 210pb y fija de 9.62%, respectivamente. En

abril no se esperan más colocaciones en el mercado de deuda de largo plazo, por lo

que de terminar así lo colocado en el mes ($5,950mdp) sería 42% inferior a lo

colocado en abril de 2016 ($10,250mdp).

Banorte-Ixe Análisis y Estrategia

21 de abril 2017

Índice Elecciones en Francia y Reino Unido en medio de un entorno geopolítico complejo

3

Estrategia de Mercados 9

Nota Especial: Elecciones en Francia - Se presenta la nueva alternativa anti-establishment

15

Nota Especial: Habrá elecciones generales el 8 de junio

18

Nota Especial: Perspectivas FMI - La expectativa para economías avanzadas mejora para 2017

20

México 22

Estados Unidos 24

Eurozona y Reino Unido 26

China 28

Nota Especial: Expectativa de tasas, divisas y commodities para el 2T17

30

Nota Especial: Panorama de los Fondos de Pensiones a marzo 2017

34

Notas y reportes de la semana

PRELIMINAR 1T17: Fuerte avance en utilidad neta

42

ASUR: Reporte del 1T17 por arriba de expectativas

45

HOTEL: Sólidos incrementos, ligeramente por arriba

49

Volar: Débil reporte del 1T17, por debajo de lo estimado

53

Anexos 58

Gabriel Casillas Director General Adjunto Análisis Económico y Bursátil [email protected]

Delia Paredes Director Ejecutivo Análisis Económico [email protected]

Alejandro Padilla Director Estrategia Renta Fija y FX [email protected]

Manuel Jiménez Director Análisis Bursátil [email protected]

Tania Abdul Massih Director Análisis Deuda Corporativa [email protected]

www.banorte.com www.ixe.com.mx

Calendario Información Económica Global Semana del 24 al 28 de abril 2017

Hora

Evento Periodo Unidad Banorte-Ixe Consenso Previo

Dom

23

EUR Primera ronda de la elección presidencial de Francia

Lun

24

03:00 ALE Encuesta IFO (clima de negocios) abr índice 112.2 112.3 112.3

08:00 MEX Precios al consumidor 15 abr % 2s/2s -0.25 -0.19 0.28

08:00 MEX Subyacente 15 abr % 2s/2s 0.20 0.10 0.29

08:00 MEX Precios al consumidor 15 abr % a/a 5.51 5.59 5.42

08:00 MEX Indicador global de actividad económica (IGAE) feb % a/a 0.90 1.25 2.96

10:30 EUA Neel Kashkari del Fed de Minneapolis habla en UCLA

14:15 EUA Neel Kashkari del Fed de Minneapolis participa en una sesión de preguntas y respuestas en California

Mar

25

04:00 EUR Déficit público 2016

04:00 EUR Deuda pública como % del PIB 2016 -- -- 90.4

08:00 EUA Índice de precios S&P/CoreLogic feb % a/a 5.7 5.7 5.7

09:00 EUA Venta de casas nuevas mar miles -- 585 592

09:00 EUA Confianza del consumidor abr índice 120.9 122.9 125.6

09:00 MEX Reservas internacionales 21 abr mmd -- -- 175.5

11:30 MEX Subasta de valores gubernamentales - Cetes 1, 3, 6 y 12m, Bonos M Nov'36(20a), Udibonos Nov'46(30a) y Bondes D(5a)

12:00 EUA Subasta de Notas del Tesoro (2a)

Mié

26

08:00 MEX Ventas minoristas feb % a/a 1.8 3.4 4.9

12:00 EUA Subasta de Notas del Tesoro (5a)

12:30 MEX Subasta extraordinaria de Cetes

JAP Decisión de política monetaria del Banco de Japón (BoJ) 27 abr % -- 0.10 0.10

Jue

27

04:00 EUR Confianza en la economía Abr índice 108.0 108.1 107.9

04:00 EUR Confianza del consumidor abr (F) índice -3.6 -3.6 -3.6

06:45 EUR Decisión de política monetaria (ECB) 27 abr % 0.00 0.00 0.00

07:30 EUA Balanza comercial mar mmd -- -45.1 -43.6

07:30 EUA Ordenes de bienes duraderos mar (P) % m/m 1.2 1.3 1.8

07:30 EUA Ex transporte mar (P) % m/m 0.6 0.5 0.5

07:30 EUA Solicitudes de seguro por desempleo 22 abr miles 247 242 244

08:00 MEX Balanza comercial Mar mdd 1,508.0 -- 684.4

12:00 EUA Subasta de Notas del Tesoro (7a)

Vie

28

03:00 EUR Agregados monetarios (M3)* mar % a/a -- 4.7 4.7

03:30 GRB Producto interno bruto* 1T17 (P) % t/t 0.4 0.4 0.7

04:00 EUR Precios al consumidor abr % a/a 1.8 1.8 1.5

04:00 EUR Subyacente abr (P) % a/a 1.0 1.0 0.7

07:00 BRA Tasa de desempleo mar % -- 13.7 13.2

07:30 EUA Producto interno bruto 1T17 (P) % t/t 1.0 1.2 2.1

07:30 EUA Consumo personal 1T17 (P) % t/t 0.9 0.7 3.5

08:00 MEX Producto interno bruto 1T17 (P) % a/a 2.5 2.5 2.4

08:00 MEX Producto interno bruto* 1T17 (P) % t/t 0.5 0.5 0.7

08:45 EUA PMI de Chicago abr índice -- 56.5 57.7

09:00 EUA Confianza de la U. de Michigan abr (F) índice 98.0 98.0 98.0

09:00 MEX Crédito bancario mar % a/a 7.4 -- 7.8

13:30 EUA Patrick Harker del Fed de Filadelfia habla en Washington

MEX Finanzas públicas (acumulado del año) mar mmp -- -- -31.5

COL Decisión de política monetaria (BanRep) 28 abr % 6.75 6.75 7.00

Fuente: Bloomberg y Banorte-Ixe. (P) dato preliminar; (R) dato revisado; (F) dato final; * Cifras ajustadas por estacionalidad.

Elecciones en Francia y Reino Unido en medio

de un entorno geopolítico complejo

La atención está en la primera vuelta de las elecciones en Francia este

domingo

El Parlamento inglés aprobó la celebración de elecciones generales

anticipadas el próximo 8 de junio

El crecimiento del PIB de China en 1T17 sorpredió favorablemente

Esperamos un avance del PIB de EE.UU en 1T17 de 1%

Estimamos un crecimiento del PIB de México de 2.5% en 1T17

Estimamos que la inflación en México se ubique en 5.51% en la

primera quincena de abril

La atención está centrada en los comicios electorales este domingo en Francia.

Cuatro son los candidatos que acumulan las preferencias de los votantes (entre

el 18% y el 24%) en la primera vuelta de esta elección y las tendencias de los

candidatos ponen en evidencia que las posturas anti-establishment siguen sobre

la mesa, en un contexto global donde muchos parecen no sentirse cómodos con

el statu quo. Lo que es relevante también es que se espera un alto nivel de

abstencionismo en la elección. Generalmente un 80% del padrón acude a las

urnas, pero en esta ocasión se espera un abstencionismo cercano al 30%. El

atentado del pasado jueves en Campos Eliseos puede tener un impacto sobre los

votantes indecisos y llevarlos a votar.

Si ningún candidato obtiene más del 50% de los votos, se pasa a una segunda

vuelta el 7 de mayo entre los dos candidatos que hayan obtenido el mayor

número de votos en la primera vuelta, ganando la presidencia quien obtenga más

votos. Según la encuesta Ipsos, el candidato Emmanuel Macron tiene una

intención de voto del 24%, el 22% es para Marine Le Pen y 19% para Fillon y

Mélenchon. Mientras que la encuesta de Opinionway muestra que en una

segunda vuelta Macron vencería a Le Pen con el 64% de los votos. Cabe

recordar que los temores se centran en un triunfo de Le Pen, candidata de

derecha que busca una salida de Francia del bloque del euro. Recientemente

ante la subida en las preferencias por Mélechon, también a favor de la salida del

euro, se teme el triunfo de cualquiera de estos dos candidatos. Los resultados de

la primera vuelta empezarán a darse a conocer después de la 1 de la tarde, hora

de la Ciudad de México.

Por su parte, sumándose a un entorno geopolítico complejo, el Parlamento

inglés aprobó la celebración de elecciones generales anticipadas el próximo 8 de

junio. Theresa May aseveró que la decisión no tuvo que ver con causas

relacionadas con partidos políticos, sino con que era necesaria la estabilidad

para afrontar y lograr el mejor acuerdo para la salida del Reino Unido de la

Unión Europea. Las encuestas de intención de voto rápidamente se hicieron

presentes y los conservadores se colocaron a la cabeza con 43% de preferencia,

mientras que la oposición sólo logró un 26%. En nuestra opinión, una menor

división dentro del Parlamento contribuiría a un Brexit un poco menos complejo

y daría legitimidad a May como Primer Ministro en caso de una victoria de los

conservadores.

Gabriel Casillas Director General Análisis Económico [email protected]

Delia Paredes Director Ejecutivo Análisis y Estrategia [email protected]

3

Gabriel Casillas (55) 4433 4695 [email protected] Delia Paredes (55) 5268 1694 [email protected]

El crecimiento del PIB de China en 1T17

sorprendió favorablemente

La cifra se ubicó en 6.9% a/a, después de haber

mostrado un avance de 6.8% a/a durante 4T16. Si

bien las cifras de enero y febrero suelen verse

distorsionadas por al Año Nuevo Lunar, destaca que

los reportes de marzo superaron las expectativas. Por

un lado, la demanda externa mostró fortaleza, con las

exportaciones creciendo 16.4% a/a en marzo tras el

avance de 7.9% a/a observado en enero y la caída de

1.3%a/a reportada en febrero, a la vez que los

temores de un conflicto comercial entre Estados

Unidos y China han disminuido. Durante la cumbre

entre los presidentes de ambos países se estableció

un plan de 100 días para discutir los temas clave de

comercio e inversión. Por su parte, la producción

industrial avanzó 7.6% a/a en el tercer mes del año,

mientras que las ventas al menudeo crecieron 10.9%

a/a en marzo y la inversión fija acumuló un

crecimiento de 9.2% en los primeros tres meses del

año. Tras los reportes, revisamos ligeramente al alza

nuestra expectativa del crecimiento del PIB en 2T17

de 6.6% a 6.7%.

Esperamos un crecimiento del PIB de EE.UU en

1T17 de 1%

Para la publicación de la cifra preliminar del PIB de

1T17 anticipamos un crecimiento de 1% trimestral

anualizado, situándose considerablemente por debajo

del dato del trimestre previo. Esta cifra se derivaría

de un avance trimestral anualizado de sólo 0.9% del

consumo, el cual contribuiría con 0.6pp al PIB del

periodo. Por su parte, la inversión fija bruta

confirmará un escenario de recuperación, al mostrar

una contribución de 1.1pp, luego de un crecimiento

de 6.7%. No obstante, observaremos una menor

acumulación de inventarios que sustraerá 0.6pp al

PIB del periodo. Mientras tanto, esperamos que las

exportaciones netas resten al crecimiento económico

en 0.1pp, derivado de un importante crecimiento de

importaciones y de exportaciones. Por último, el

gasto de gobierno restará cerca de 0.1pp.

Esperamos un crecimiento del PIB en México de

2.5% en 1T17

El próximo viernes el INEGI dará a conocer su

reporte preliminar del PIB, el cual alcanza a cubrir

alrededor del 80% de información directa disponible

y estima mediante modelos econométricos el 20%

restante. Consideramos que la estimación oportuna

del PIB mostrará un crecimiento de 2.5% anual para

la economía mexicana durante el primer trimestre

del año, por encima del 2.4% observado en el

trimestre anterior.

En nuestra opinión, el mayor dinamismo de la

economía mexicana durante primer trimestre del año

estuvo explicado por el desempeño favorable que

continuaron mostrando los servicios, al alcanzar un

crecimiento promedio de 3.4% anual, motivado por

el avance de la demanda interna ante el dinamismo

del crédito privado bancario y el dinamismo del

mercado laboral formal mexicano. Sin embargo,

consideramos que el dinamismo de la economía

mexicana se vio mermado por la fuerte

desaceleración que ha mantenido la producción

industrial mexicana dada la recesión que atraviesa el

sector minero y el menor dinamismo de la

construcción propiciado por la fuerte contracción de

la inversión pública.

Estimamos que la inflación en México se ubique

en 5.51% en la primera quincena de abril

El próximo lunes, el INEGI publicará su reporte

quincenal de inflación correspondiente a la primera

quincena de abril. Estimamos un decremento de

0.25% quincenal en el índice general (consenso: -

0.19%), mientras que para el componente subyacente

esperamos un crecimiento de 0.20% quincenal

(consenso: 0.10%).

La inflación durante el período en cuestión se

explicará por la entrada en vigor de los descuentos

de verano a las tarifas eléctricas, aunado a menores

precios de frutas y verduras. No obstante,

continuamos esperando incrementos en los precios

de los alimentos procesados, otros bienes así como

de otros servicios. Con estos resultados, la inflación

anual se ubicará en 5.51% anual en la primera

quincena de abril (anterior: 5.42%), mientras que la

subyacente se ubicará en 4.69% (anterior: 4.63%

anual).

Gabriel Casillas

Delia Paredes

4

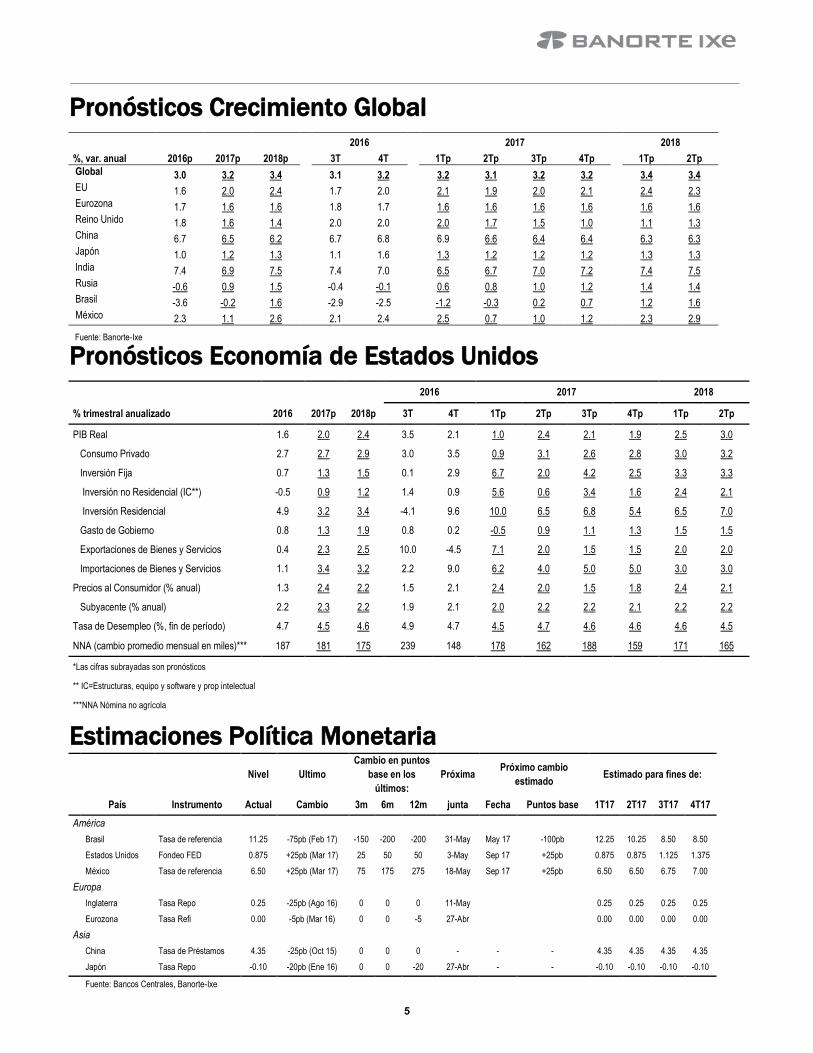

Pronósticos Crecimiento Global

2016 2017 2018

%, var. anual 2016p 2017p 2018p

3T 4T

1Tp 2Tp 3Tp 4Tp

1Tp 2Tp

Global 3.0 3.2 3.4

3.1 3.2

3.2 3.1 3.2 3.2

3.4 3.4 EU 1.6 2.0 2.4

1.7 2.0

2.1 1.9 2.0 2.1

2.4 2.3

Eurozona 1.7 1.6 1.6

1.8 1.7

1.6 1.6 1.6 1.6

1.6 1.6 Reino Unido 1.8 1.6 1.4

2.0 2.0

2.0 1.7 1.5 1.0

1.1 1.3

China 6.7 6.5 6.2

6.7 6.8

6.9 6.6 6.4 6.4

6.3 6.3 Japón 1.0 1.2 1.3

1.1 1.6

1.3 1.2 1.2 1.2

1.3 1.3

India 7.4 6.9 7.5

7.4 7.0

6.5 6.7 7.0 7.2

7.4 7.5 Rusia -0.6 0.9 1.5

-0.4 -0.1

0.6 0.8 1.0 1.2

1.4 1.4

Brasil -3.6 -0.2 1.6

-2.9 -2.5

-1.2 -0.3 0.2 0.7

1.2 1.6 México 2.3 1.1 2.6 2.1 2.4 2.5 0.7 1.0 1.2 2.3 2.9

Fuente: Banorte-Ixe

Pronósticos Economía de Estados Unidos

2016 2017 2018

% trimestral anualizado 2016 2017p 2018p 3T 4T 1Tp 2Tp 3Tp 4Tp 1Tp 2Tp

PIB Real 1.6 2.0 2.4 3.5 2.1 1.0 2.4 2.1 1.9 2.5 3.0

Consumo Privado 2.7 2.7 2.9 3.0 3.5 0.9 3.1 2.6 2.8 3.0 3.2

Inversión Fija 0.7 1.3 1.5 0.1 2.9 6.7 2.0 4.2 2.5 3.3 3.3

Inversión no Residencial (IC**) -0.5 0.9 1.2 1.4 0.9 5.6 0.6 3.4 1.6 2.4 2.1

Inversión Residencial 4.9 3.2 3.4 -4.1 9.6 10.0 6.5 6.8 5.4 6.5 7.0

Gasto de Gobierno 0.8 1.3 1.9 0.8 0.2 -0.5 0.9 1.1 1.3 1.5 1.5

Exportaciones de Bienes y Servicios 0.4 2.3 2.5 10.0 -4.5 7.1 2.0 1.5 1.5 2.0 2.0

Importaciones de Bienes y Servicios 1.1 3.4 3.2 2.2 9.0 6.2 4.0 5.0 5.0 3.0 3.0

Precios al Consumidor (% anual) 1.3 2.4 2.2 1.5 2.1 2.4 2.0 1.5 1.8 2.4 2.1

Subyacente (% anual) 2.2 2.3 2.2 1.9 2.1 2.0 2.2 2.2 2.1 2.2 2.2

Tasa de Desempleo (%, fin de período) 4.7 4.5 4.6 4.9 4.7 4.5 4.7 4.6 4.6 4.6 4.5

NNA (cambio promedio mensual en miles)*** 187 181 175 239 148 178 162 188 159 171 165

*Las cifras subrayadas son pronósticos

** IC=Estructuras, equipo y software y prop intelectual

***NNA Nómina no agrícola

Estimaciones Política Monetaria

Nivel Ultimo

Cambio en puntos

base en los

últimos:

Próxima Próximo cambio

estimado Estimado para fines de:

País Instrumento Actual Cambio 3m 6m 12m junta Fecha Puntos base 1T17 2T17 3T17 4T17

América

Brasil Tasa de referencia 11.25 -75pb (Feb 17) -150 -200 -200 31-May May 17 -100pb 12.25 10.25 8.50 8.50

Estados Unidos Fondeo FED 0.875 +25pb (Mar 17) 25 50 50 3-May Sep 17 +25pb 0.875 0.875 1.125 1.375

México Tasa de referencia 6.50 +25pb (Mar 17) 75 175 275 18-May Sep 17 +25pb 6.50 6.50 6.75 7.00

Europa

Inglaterra Tasa Repo 0.25 -25pb (Ago 16) 0 0 0 11-May 0.25 0.25 0.25 0.25

Eurozona Tasa Refi 0.00 -5pb (Mar 16) 0 0 -5 27-Abr 0.00 0.00 0.00 0.00

Asia

China Tasa de Préstamos 4.35 -25pb (Oct 15) 0 0 0 - - - 4.35 4.35 4.35 4.35

Japón Tasa Repo -0.10 -20pb (Ene 16) 0 0 -20 27-Abr - - -0.10 -0.10 -0.10 -0.10

Fuente: Bancos Centrales, Banorte-Ixe

5

Pronósticos Economía de México 2016 2017 2018 2016 2017 2018

3T 4T 1T 2T 3T 4T 1T 2T (% anual)

Crecimiento (% anual)

PIB Real 2.0 2.4

2.5 0.7 1.0 1.2

2.3 2.9

2.3 1.1 2.5

Consumo privado

3.0 2.8

2.0 1.7 1.3 1.3

2.2 2.8

2.8 1.6 2.5

Consumo de gobierno

1.4 1.6

-0.4 -0.2 2.8 1.9

4.0 5.0

1.1 1.0 3.7

Inversión fija bruta

-0.9 1.0

-0.3 -1.4 0.0 0.3

1.4 3.2

0.4 -0.4 2.7

Exportaciones

0.8 2.0

5.8 8.1 6.6 7.1

6.8 7.6

1.2 6.9 7.5

Importaciones

0.1 0.5

3.6 4.3 3.7 3.7

4.0 4.3

1.1 3.8 4.3

Producción Industrial

-0.8 0.0

0.2 -0.5 0.3 0.8

0.6 1.5

0.0 -0.1 1.7

Servicios

3.4 3.4

3.4 1.5 1.2 1.3

2.3 2.9

3.4 1.5 2.6

Mercado Laboral Tasa de Desempleo (ajustada por estacionalidad) 3.9 3.7

3.5 3.8 4.2 4.1

4.3 4.1

3.9 4.0 4.0

Tasa de Subempleo (ajustada por estacionalidad) 6.9 7.6

7.2 7.5 8.1 8.2

7.9 7.8

7.6 7.9 7.7

Creación de empleos formales (miles)

300 -9

378 149 250 -42

259.8 166.9

733 589.0 681.2

Precios al Consumidor (% anual) General (fin de período)

2.6 3.4

5.3 6.2 6.1 5.7

4.2 3.6

3.4 5.7 2.8

Subyacente

3.2 3.4

4.8 4.7 4.9 5.1

4.7 4.3

3.4 5.1 3.7

Balanza de Pagos Balanza comercial (mmd)

-5.3 -0.7

-13.1 -12.3 -12.9

Exportaciones mercancías (mmd)

94.8 100.3

374.3 353.3 367.8

Importaciones mercancías (mmd)

100.2 101.0

387.4 365.6 380.7

Ingreso por servicios (mmd)

4.0 4.6

24.1 23.5 23.0

Egresos por servicios (mmd)

8.6 8.2

31.9 30.2 29.0

Ingreso por rentas (mmd)

1.1 2.1

6.8 6.4 6.7

Egresos por rentas (mmd)

7.3 9.7

40.4 38.1 39.7

Transferencias netas (mmd)

6.8 6.8

26.7 25.2 26.2

Cuenta Corriente (mmd)

-7.6 -3.4

-27.9 -25.6 -25.7

% del PIB

-2.9 -1.3

-2.7 -2.6 -2.5

Inversión extranjera directa (mmd)

8.0 4.9

26.7 25.9 26.7

Política fiscal Balance público (mmp)

-134.7 -252.4

-503.7 -416.9 -443.0

% del PIB

-0.7 -1.2

-2.6 -2.0 -2.0

Balance primario (mmp)

-69.0 -81.3

-24.0 -104.2 -110.7

% del PIB

-0.4 -0.4

-0.1 -0.5 -0.5

Requerimientos financieros (mmp)1/

-160.3 -349.0

-556.6 -625.4 -664.5

% del PIB

-0.8 -1.7

-2.9 -3.0 -3.0

Perfil de Deuda Reservas internacionales (mmd)

175.8 176.5

174.9 176.8 176.4 176.7

176.6 176.6

176.5 176.7 177.0

Deuda del sector público (mmp)2/

9,422.3 9,934.3

9,934.3 10,110.1 10,742.7

Interna (mmp)

5,850.7 6,182.3

6,182.3 6,253.7 6,645.0

Externa (mmd)

183.2 181.0

181.0 175.3 186.3

Deuda del sector público (% del PIB)2/

49.1 49.1

49.1 48.5 48.5

Interna

30.5 30.6

30.6 30.0 30.0

Externa

18.6 18.5

18.5 18.5 18.5

*mmd = miles de millones de dólares

mmp = miles de millone de pesos 1/Acumulado del año 2/ Deuda bruta

6

Pronósticos Variables Financieras

Pronósticos de tasas

%

Instrumento 2014 2015 2016 2017

1T 2T p 3T p 4T p

Cetes 28 días

Promedio 3.02 2.98 4.17 6.09 6.53 6.63 6.86

Fin de periodo 2.70 3.00 5.78 6.33 6.55 6.76 7.00

TIIE 28 días

Promedio 3.51 3.32 4.48 6.40 6.86 6.96 7.18

Fin de periodo 3.32 3.56 6.11 6.64 6.88 7.09 7.30

Bono México 10 años

Promedio 6.01 5.96 6.21 7.23 7.23 7.45 7.50

Fin de periodo 5.82 6.25 7.44 7.00 7.45 7.45 7.55

Bono EE.UU. 10 años

Promedio 2.53 2.13 1.84 2.48 2.50 2.68 2.77

Fin de periodo 2.17 2.27 2.44 2.40 2.60 2.75 2.80

Diferencial 10 años México vs. EE.UU.

Promedio 348 383 400 475 473 477 473

Fin de periodo 365 398 500 460 485 470 475 Fuente: Bloomberg y Valmer para cifras observadas, Banorte-Ixe para pronósticos P = Pronósticos

Pronósticos de tipo de cambio 2017

USD/MXN

Instrumento 2014 2015 1T16 2T16 3T16 4T16 1T17 2T17 p 3T17 p 4T17 p

Promedio 13.31 15.87 18.03 18.11 18.76 20.06 20.30 18.57 19.23 19.17

Fin de periodo 14.75 17.21 17.28 18.28 19.38 20.73 18.72 18.50 19.60 19.50

Fuente: Bloomberg para cifras observadas, Banorte-Ixe para pronósticos

P = Pronósticos

7

Mercados Financieros Internacionales

MERCADO DE CAPITALES Índice Cambio % acumulado* Últimos*

En la semana En el mes En el año 30 días 12 meses

NACIONALES

IPC 48,968 0.0 0.9 7.3 0.8 7.5

INTERNACIONAL

IBOVESPA 63,761 -0.2 -1.9 5.9 1.2 18.9

IPSA (Chile) 4,809 -1.1 0.5 15.9 3.0 20.6

Dow Jones (EE.UU.) 20,548 0.5 -0.6 4.0 -0.6 14.3

NASDAQ (EE.UU) 5,911 1.8 -0.0 9.8 2.0 19.5

S&P 500 (EE.UU) 2,349 0.8 -0.6 4.9 0.2 12.3

TSE 300 (Canada) 15,614 0.5 0.4 2.1 2.0 12.5

EuroStoxxx50 (Europa) 3,440 -0.8 -1.7 4.6 0.3 9.2

CAC 40 (Francia) 5,059 -0.8 -1.2 4.0 1.1 10.4

DAX (Alemania) 12,049 -0.9 -2.1 4.9 0.7 15.5

FT-100 (Londres) 7,115 -3.2 -2.8 -0.4 -3.6 11.5

Hang Seng (Hong Kong) 24,042 -1.1 -0.3 9.3 -1.3 12.0

Shenzhen (China) 3,467 -0.5 0.3 4.7 -0.7 9.2

Nikkei225 (Japón) 18,621 1.6 -1.5 -2.6 -3.3 6.0

MERCADO DE DIVISAS (divisa por dólar, excepto en el caso de la libra y el euro)

Peso mexicano 18.83 -1.6 -0.5 10.1 1.4 -7.2

Dólar canadiense 1.35 -1.3 -1.3 -0.4 -1.1 -5.6

Libra esterlina 1.28 2.2 2.0 3.7 2.6 -5.1

Euro 1.07 0.8 0.5 1.8 -1.0 -10.6

Yen japonés 109.16 -0.5 2.0 7.1 2.3 0.3

Real brasileño 3.15 -0.1 -0.8 3.4 -2.4 12.1

MERCADO DE METALES (dólares por onza)

Oro-Londres 1,281.5 -0.4 3.2 10.6 4.0 1.9

Plata-Londres 1,798.0 -3.1 -0.4 10.7 3.9 3.8

Petróleo (dólares por barril)

Barril de Brent 51.9 -7.2 -1.8 -8.7 1.8 7.4

Barril de WTI 49.3 -7.4 -2.6 -8.3 4.1 7.0

MERCADO DE DINERO Nivel Cambio en pbs Últimos

(%) En la semana En el mes En el año 30 días 12 meses

LIBOR 3 meses 1.2 -1 0 0 16 52

Treasury 2 años 1.2 -3 -8 -7 -1 37

Treasury 5 años 1.8 0 -18 -16 -16 44

Treasury 10 años 2.2 1 -17 -14 -20 38

NACIONAL

Cetes 28d 6.47 -5 22 69 12 277

Bono M Dic 17 6.56 -9 15 33 -1 251

Bono M Jun 22 7.03 2 -13 -25 0 149

Bono M Nov 42 7.63 6 -26 -19 12 100

MERCADO DE DEUDA Índice Cambio % acumulado* Últimos

En la semana En el mes En el año 30 días 12 meses

NACIONALES

VLMR Corporativo 422.75 -0.2% 0.1% 2.5% 0.8% 5.6%

VLMR Corporativo “AAA” Variable 284.91 0.0% 0.3% 1.6% 0.5% 5.6%

VLMR Corporativo “AAA” Fija 497.97 0.1% 0.3% 2.3% 0.8% 1.9%

VLMR Corporativo “AAA” Fija Real 440.55 -0.8% -0.2% 1.4% 0.6% 8.2%

INTERNACIONALES

USD Corp. Bond Index IG (1-5 años) USD Corp. Bond Index IG (1-5 años)

125.48 0.0% 0.3% 1.4% 0.4% 0.8%

USD Corp. Bond Index EM (1-5 años)

135.23 0.1% 0.3% 1.9% 0.4% 1.4%

USD Corp. Bond Index IG (5-10 años)

154.10 -0.1% 0.8% 2.6% 1.1% -0.3%

USD Corp. Bond Index EM (5-10 años)

155.07 0.0% 0.5% 3.8% 0.7% 0.6%

* En moneda local Fuente: Valmer/Bloomberg/Banorte-Ixe

8

Estrategia de Mercados

Los inversionistas centrarán su atención en las elecciones en Francia en

medio de un cambio de paradigma geopolítico en el mundo, así como

en las decisiones del ECB y BoJ y el PIB del 1T17 en EE.UU.

En renta fija sugerimos toma de utilidades en los Bonos M Jun’22,

Dic’23 y Dic’24; en el cambiario, a inicio de semana sugerimos tomar

utilidades de largos en el MXN para operaciones de trading

Eventos geopolíticos influyeron en el apetito por activos de mayor

riesgo entre los inversionistas. La próxima semana, la mayoría de las

empresas mexicanas publicarán sus resultados del 1T17

Para mayo esperamos las colocaciones de TIP México (TIPCB 17 / 17-

2) por hasta $2,000mdp, Multiva por $1,500mdp y las emisiones de

Banco Inbursa por $5,000mdp

Los mercados globales mostraron mayor calma tras la reciente escalada de

tensiones geopolíticas en distintos frentes como Corea del Norte y Siria, aunque

conservando suma cautela por la preocupación de que pueda suscitarse

nuevamente un evento de cola en la elección presidencial en Francia, con la

primera vuelta desarrollándose domingo. Hasta el momento, las encuestas

anticipan resultados muy cerrados en donde Emmanuel Macron y Marine Le

Pen serían los favoritos para pasar al desempate el 7 de mayo. Bajo este

contexto, los datos publicados en EE.UU. y la falta de entrega del plan fiscal de

Trump mantuvieron dudas sobre la tendencia inflacionaria en la región, mientras

hasta el momento los resultados corporativos han conservado un balance

positivo. Así, la bolsa ganó 0.02%, el peso se depreció 1.6% a 18.83 por dólar y

los bonos perdieron 1-8pb con mayor incidencia en la parte larga de la curva.

Después de la elección en Francia, el foco de atención se centra a las decisiones

de política monetaria del ECB y del BoJ. En EE.UU. los datos más relevantes

serán la confianza del consumidor y el PIB del 1T17. En la Eurozona habrá

confianzas e inflación, con Alemania agregando primera estimación del PIB.

Japón verá datos duros de marzo. Para México esperamos reportes trimestrales,

inflación, IGAE, demanda interna, balanza comercial y el PIB del 1T17.

Próximas Colocaciones de Deuda Privada Variación semanal en precios y estructura del portafolio

Emisión Monto $mdp

Fecha Subasta

Est. Tasa Ref. Calif.

TIPCB 17 2,000

11-may-17 ABS TIIE28 AAA

TIPCB 17-2 11-may-17 ABS Fija AAA

BINBUR 14-7*

5,000

10-may-17 No Fija AAA

BINBUR 17 10-may-17 No TIIE28 AAA

BINBUR 17-2 10-may-17 No Fija AAA

TOTAL 7,000

Fuente: Banorte - Ixe / VALMER, BMV. Al 21 de abril de 2017. Monto en millones de pesos. Calificación en escala nacional. *Reapertura. **Oferta Pública Restringida

Emisora Variación Estructura Estructura Cambio Estructura

Semanal* 5-Abr 19-Abr Propuesto Propuesta

AC* 5.44% 1.85% 1.98% 1.98% ALSEA* 1.50% 3.93% 4.06% 4.06% ASURB -0.64% 5.21% 3.24% 3.24% CEMEXCPO -6.18% 14.52% 13.86% 13.86% FEMSAUBD -0.90% 17.87% 18.02% 18.02% GAPB -1.34% 8.95% 8.98% 8.98% GENTERA* -1.02% 1.52% 1.54% 1.54% GMEXICOB -4.57% 11.06% 12.68% 12.68% IENOVA* -3.33% 6.18% 6.08% 6.08% LIVEPOLC -0.51% 1.94% 1.97% 1.97% MEXCHEM* -1.64% 5.72% 5.72% 5.72% OMAB -1.26% 2.08% 2.10% 2.10% PINFRA* -1.24% 4.74% 4.81% 4.81% WALMEX* 1.86% 14.43% 14.95% 14.95% 100.0% 100.0% 100.0%

Fuente: Banorte-Ixe. * Miércoles a Miércoles

Renta Fija y Tipo de Cambio Alejandro Padilla Director de Estrategia [email protected]

Juan Carlos Alderete, CFA Subdirector de Estrategia [email protected]

Análisis Bursátil Manuel Jiménez Director de Análisis Bursátil [email protected]

Marissa Garza Subdirector Análisis Bursátil [email protected]

Víctor Hugo Cortés Subdirector Análisis Técnico [email protected]

Deuda Corporativa Tania Abdul Massih Director Deuda Corporativa [email protected]

Hugo Gómez Gerente de Análisis hugoa.gomez @banorte.com

9

RENTA FIJA Y DIVISAS: Elecciones en Francia

en la mira de los inversionistas

Esta semana si bien los mercados observaron mejora

en el apetito por riesgo, permaneció el sentimiento

de cautela ante la cercanía de la elección en Francia,

reflejándose en métricas de volatilidad y coberturas

que han ajustado a niveles sólo comparables con los

alcanzados tras el Brexit. Los inversionistas

asimilaron datos económicos aun relativamente

débiles en comparación a las expectativas

principalmente para la dinámica económica en

EE.UU. y dentro de las últimas apariciones de los

miembros del Fed antes de la reunión de mayo,

continuaron las aseveraciones en torno al posible

inicio de un retiro de activos de la hoja de balance.

De igual forma, la entrega de las políticas fiscales

por parte de la administración Trump se mantuvo en

la mente de los participantes del mercado.

Toda la atención estará puesta este domingo a la

elección presidencial francesa en donde hasta el

momento, las encuestas han mostrado preferencia

por Macron y Le Pen, aunque con un margen muy

estrecho entre todos los candidatos. No obstante,

permanece alta reserva sobre el evento

principalmente tras el resultado de este tipo de

estudios en el caso del Brexit y la elección en

EE.UU. el año pasado. Tras la elección seguiremos

las decisiones del BoJ y el ECB (no esperamos

cambios), así como datos en EE.UU. incluyendo

confianza del consumidor, bienes duraderos, datos

de vivienda y el primer avance del PIB del 1T17. En

la Eurozona habrá confianzas e inflación, con Japón

agregado inflación, ventas minoristas, producción

industrial y tasa de desempleo. En México

esperamos, inflación, IGAE, ventas minoristas,

balanza comercial y el PIB oportuno del 1T17.

El mercado descuenta condiciones monetarias

modestamente restrictivas en EE.UU. y México

A pesar de que el tema sobre el manejo de la hoja de

balance de la Reserva Federal ha sido discutido con

mayor fuerza entre los presidentes de las distintas

regiones que lo componen, el mercado descuenta

únicamente 26pb de incrementos implícitos

acumulados en la tasa de los Fed funds para todo lo

que resta de 2017. Esta valuación refleja la

desaceleración en los más recientes datos

económicos, así como el escepticismo sobre el

alcance del programa fiscal del Presidente Trump así

como fuertes dudas sobre los “reflation trades”.

En México, la curva descuenta 43pb de aumentos

implícitos acumulados para la tasa de Banxico, con

un valor justo si consideramos los +50pb que

tenemos previstos para el año. De mayor relevancia

es que el mercado ha comenzado a considerar la

posibilidad de algún recorte en la tasa de referencia a

partir del 2S18. Como se observa en la siguiente

gráfica, la pendiente en la curva de derivados de

TIIE-28 1a3a y 2a3a se encuentra totalmente

aplanada, inclusive modestamente negativa,

validando esta aseveración. Esto sugiere que hay una

valuación poco atractiva en la parte corta de la

curva, especialmente en estrategias de carry

ajustadas por volatilidad para los inversionistas

extranjeros.

Diferenciales en derivados de TIIE-28 Puntos base

Fuente: Banorte-Ixe con información de Bloomberg

Fuerte aplanamiento de la curva en México con

poco premio en instrumentos de mayor duración

El premio ajustado por duración en instrumentos de

10 a 30 años en la curva de Bonos M es muy

limitado, sugiriendo la posibilidad de un ajuste en

caso de un incremento en la aversión al riesgo. Por

otra parte, vemos un mayor valor relativo en el belly

de la curva, con una tasa forward de 5 años en 7.56%

que ya incorpora un escenario asequible de política

monetaria y muestra un buen valor de carry respecto

a otros nodos. No obstante, consideramos apropiado

tomar utilidades sobre los Bonos M Jun’22, Dic’23 y

Dic’24 y aguardar a mejores niveles de entrada, a la

espera de los resultados del domingo en Francia, en

-10

10

30

50

70

90

110

abr-15 oct-15 abr-16 oct-16 abr-17

1a3a 2a3a

10

un contexto de una valuación que también se ha

encarecido en nuestro país (fuerte aplanamiento de la

curva y contracción en la prima de riesgo).

Tasa forward de 5 años en 5 años %

Fuente: Bloomberg

Esperando mejores niveles de entrada para evaluar

nuevos largos en el MXN

Durante la semana el MXN registró una caída de

1.6% a 18.83 por dólar, rompiendo con cinco

semanas consecutivas de ganancias. Los mercados

aún se enfrentaron a un periodo de liquidez

relativamente baja, con poca información económica

y un dólar mixto, perdiendo 0.2% de acuerdo con el

índice DXY de Bloomberg.

En línea con lo comentado en nuestra última entrega,

a inicios de semana el peso respetó una zona de

soporte técnico en USD/MXN 18.46 (nuevo mínimo

intradía en lo que va del año el miércoles) y 18.50

por dólar (sicológico). En este contexto, el lunes

sugerimos tomar utilidades en posiciones largas para

operaciones de trading sugeridas desde el pasado 30

de marzo tras la última decisión de Banxico, cuando

el operábamos alrededor de 18.75 por dólar.

El momento sugerido para esta toma de utilidades

fue oportuno considerando la caída al viernes,

influida en gran parte por nuestra expectativa de

cautela en activos de riesgo antes de la elección

presidencial en Francia el domingo. Consideramos

que las volatilidades implícitas (en el dinero) ya

incorporan parte de este nerviosismo. Como se

muestra en la gráfica, la vol de una semana (opción

que expira el 28 de abril, después de la primera

ronda pero antes de la segunda) se ubica en 14.4%,

mayor a la de seis meses y un año en 128 y 119pb

USD/MXN: Volatilidades implícitas en el dinero %, anualizado

Fuente: Banorte-Ixe con información de Bloomberg

respectivamente, y a su promedio en lo que va del

año en 14%. La vol. de tres semanas (expira 12 de

mayo, lunes siguiente a la segunda ronda) muestra

una dinámica similar. En nuestra opinión, otros

elementos sugieren que los inversionistas están

concentrados en este evento, influyendo en el spot.

En primer lugar, las vols. de tres, seis, y doce meses

se encuentran debajo de su promedio en lo que va

del año. Segundo, estas últimas son menores a las de

corto plazo a pesar de que típicamente son más altas.

Del lado contrario, parte del alza puede estar influida

por comentarios de Trump sobre el TLCAN, similar

a la situación de nerviosismo observada a principios

de año, antes de la toma de posesión.

Tomando en cuenta este contexto de corto plazo

recomendamos esperar mejores niveles de entrada

para evaluar la posibilidad de nuevas posiciones

largas en el MXN bajo nuestro escenario base de que

Le Pen no resultará victoriosa. Identificamos la

resistencia más inmediata en la zona de 18.96 (nivel

de Fibonacci) y 19.00 (sicológico), que de superar

podría ser atractivo para nuevos largos. Por su parte,

la zona de 18.46-18.50 se ha confirmado como el

principal soporte. Como detallamos en nuestras

perspectivas del trimestre (ver documento especial

en este Boletín), creemos que lo más adecuado será

operar activamente en el USD/MXN en vez de

exposición pasiva, creyendo que el peso podría

continuar defensivo de mantenerse un entorno

favorable para activos de riesgo y sin fuertes

sorpresas negativas. El elevado carry seguirá siendo

un factor de soporte, aunque el espacio de ganancia

es más limitado tras el fuerte rally del 1T17.

6.00

6.50

7.00

7.50

8.00

8.50

9.00

abr-15 oct-15 abr-16 oct-16 abr-17

9

11

13

15

17

19

21

ene-17 feb-17 mar-17 abr-17

Una semana (28-abr-17) Tres semanas (12-may-17)

Un año (23-abr-18) Seis meses (23-oct-17)

11

ANALISIS BURSÁTIL: Inicia la temporada de

reportes en medio de eventos geopolíticos que

mantienen inquietos a los inversionistas

Concluye una semana de variaciones dispares y

elevada volatilidad en los mercados accionarios. El

inicio de la temporada de reportes trimestrales se dio

en medio de eventos geopolíticos que mantienen

inquietos a los inversionistas. Tras los sucesos en

Siria y Corea del Norte, ahora se une el atentado

terrorista en Paris, Francia. Con ello la atención se

encuentra totalmente centrada en la primera ronda de

las elecciones a celebrarse este domingo justo en

Francia. Mientras tanto, los datos económicos

publicados de manera global han resultado en

general positivos. En los siguientes días la atención

continuará centrada en la abundante información

corporativa que deberá publicarse, y en la

publicación de las reformas en materia fiscal

propuestas por la administración de Donald Trump.

Steven Mnuchin, Secretario de Estado de EE.UU.,

ha mencionado que estamos a pocos días de conocer

los detalles, lo que en cierta medida ha ayudado a

que regrese el apetito por activos de riesgo, tras las

dos semanas anteriores de tomas de utilidades,

particularmente en las bolsas de EE.UU.

Apenas contamos con alrededor del 18% de los

resultados de las empresas del S&P500 y se observa

un crecimiento en las utilidades del 12.8%, por

arriba del 9.7% esperado. Mientras tanto en México

contamos con muy poca información corporativa,

esperando prácticamente todo el flujo en la semana

que inicia (Ver Preliminar 1T17: Fuerte avance en

la utilidad neta). Estimamos un trimestre con buen

desempeño operativo y sólido avance en utilidad

neta. La fluctuación del peso mexicano generará

importantes ganancias cambiarias y una reducción

en los pasivos con costo. De las empresas que

tenemos bajo cobertura, las diez con mayor

crecimiento estimado en el EBITDA son: Axtel,

Ienova, FIHO, Gmexico, Oma, Lab, Gap, Mexchem,

Sport y Asur (esta última es la única que ya ha

reportado, con resultados mejores de lo esperado-

Ver Asur, Reporte del 1T17 por arriba de

expectativas). De este grupo, seis emisoras

pertenecen a nuestra “Estrategia Capitales” lo que

debería de favorecer el desempeño del portafolio

durante esta temporada.

Variables en el Mercado de Valores

Nivel Actual 48,967.83 Nivel Referencia 49,300

Rend. Potencial 0.68% Máximo 12m (11/4/2017) 49,753.57 Mínimo 12m (27/6/2016) 43,902.25

IPC – Evolución 12m IPC nominal, volumen en millones de pesos

IPC – Comparativo Internacional Variación Semanal IPC S&P500 Dow Nasdaq Eurostoxx Bovespa Índice 48,967.83 2,348.69 20,547.76 5,910.52 3,440.27 63,760.62

Nominal 0.02% 0.85% 0.46% 1.82% -0.23% 1.49%

US$ -1.63% 0.85% 0.46% 1.82% 0.44% 0.96%

IPC – Los últimos cinco días Evolución Semanal, datos ajustados base US$

Acciones en Movimiento (últimos 5 días) Ganadoras Perdedoras Operatividad 1/ Var. % Var. % Valor (m) AXTELCPO 10.9 HOMEX* (25.7) WALMEX* 681.6 GFAMSAA 6.6 ELEKTRA* (24.4) CEMEXCPO 525.5 GFINBURO 3.9 OHLMEX* (11.8) GFNORTEO 513.4 SANMEXB 3.8 ICA* (11.2) GMEXICOB 477.4 BIMBOA 3.7 MAXCOMA (9.6) AMXL 404.7 BOLSAA 3.5 SAREB (6.2) FUNO11 336.3 FRAGUAB 3.5 MEGACPO (5.0) FEMSAUBD 279.8 LIVEPOLC 3.3 VITROA (3.6) TLEVICPO 214.1 DANHOS13 3.1 ALFAA (3.2) ELEKTRA* 205.3 GFNORTEO 3.0 WALMEX* (2.8) GRUMAB 175.2 1/ Promedio diario de 5 días

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

40,000

42,000

44,000

46,000

48,000

50,000

abr may jun jul ago sep oct nov dic ene feb mar abr

97%

98%

99%

100%

101%

102%

103%

104%

abr 14 abr 17 abr 18 abr 19 abr 20 abr 21

IPC

S&P500

BOVESPA

12

ANÁLISIS TÉCNICO: El IPC desarrolla una

consolidación en la parte alta de la tendencia

El IPC culminó con un rendimiento semanal del

+0.02%. Mantiene la consolidación en la parte alta

de la tendencia alcista, sigue respetando el soporte

ubicado en 48,400 puntos. Cotizaciones sobre este

terreno mantienen la posibilidad de buscar el

máximo histórico que alcanzó en 49,754 enteros. En

otro sentido, si llegara a perforar los 48,400 puntos,

estaría invalidando este movimiento y buscaría

niveles de soporte más sólidos. El siguiente piso está

en 47,790 enteros. Sugerimos aprovechar ajuste para

buscar oportunidades y vigilar los 48,400 puntos.

El ETF de México EWW desacelera el alza al

encontrar resistencia en los US$52.30, ahora pondrá

a prueba el soporte ubicado en US$50.75. Si perfora

esta zona deja la puerta abierta para una toma de

utilidades. El siguiente piso está en US$49.70. Por

otra parte, si llegara a superar los US$52.30 tomaría

rumbo hacia el objetivo que se ubica en US$54.25.

El S&P 500 corta una racha de dos semanas

consecutivas ajustando, en esta ocasión el

rendimiento fue del +0.85%. Sigue respetando el

soporte que sostenemos en los 2,320 puntos. El

quiebre de esta zona avalaría un ajuste adicional. Por

otra parte, para abandonar el canal de baja la

resistencia que deberá vencer son los 2,370 puntos,

superando esta zona buscaría la siguiente resistencia

en los 2,390 enteros.

El Dow Jones generó un rendimiento del +0.46%,

interrumpió un baja de dos semanas consecutivas. La

línea de precios sigue validando el apoyo ubicado en

los 20,400 puntos. En nuestra opinión si perfora este

terreno ampliaría la corrección. Por otra parte, la

resistencia que deberá vencer para cambiar la

tendencia de corto plazo son los 20,750 enteros,

recuperando esta zona ampliaría el movimiento

alcista.

El Nasdaq interrumpió un ajuste de dos semanas

consecutivas, el rendimiento semanal fue del

+1.82%. Presiona el máximo histórico ubicado en

5,936 puntos, si rompe esta zona el siguiente nivel a

vencer es la barrera de los 6,000 enteros. Por su

parte, el soporte se sostiene en los 5,800 puntos.

Extiende la consolidación en la parte alta de la

tendencia alcista.

IPC nominal Puntos

Fuente: Thomson Reuters, Banorte-Ixe

S&P 500 Puntos

Fuente: Thomson Reuters, Banorte-Ixe

DOW JONES Puntos

Fuente: Thomson Reuters, Banorte-Ixe

40,000

41,000

42,000

43,000

44,000

45,000

46,000

47,000

48,000

49,000

50,000

ene-16 abr-16 jul-16 oct-16 ene-17 abr-17

PMS 200 días

1,900

1,950

2,000

2,050

2,100

2,150

2,200

2,250

2,300

2,350

2,400

2,450

abr-16 jun-16 ago-16 oct-16 dic-16 feb-17 abr-17

PMS 200 días

15,500

16,500

17,500

18,500

19,500

20,500

21,500

abr-16 jun-16 ago-16 oct-16 dic-16 feb-17 abr-17

PMS 200 días

13

DEUDA CORPORATIVA

El monto en circulación del mercado de deuda

corporativa de largo plazo ascendió a

$1,097,386mdp y el de corto plazo fue de

$51,538mdp.

Resumen de mercado LP. El mercado de deuda

corporativa de largo plazo cerró la semana con un

monto en circulación de $1,097,386mdp, incluyendo

las colocaciones de la semana pasada por

$3,000mdp a través de las bursatilizaciones de

derechos de cobro de contratos de arrendamiento

originados por Unifin por $3,000mdp (UNFINCB

17 / 17-2) con un plazo de 5 años y tasas de TIIE28

+ 210pb y fija de 9.62%, respectivamente. En abril

no se esperan más colocaciones en el mercado de

deuda de largo plazo, por lo que de terminar así lo

colocado en el mes ($5,950mdp) sería 42% inferior

a lo colocado en abril de 2016 ($10,250mdp). Por

su parte, para mayo esperamos las colocaciones de

TIP México por hasta $2,000mdp donde la serie 17

contará con un plazo legal de 5 años y la tasa estará

referenciada a TIIE 28 más una sobretasa y la serie

17-2 contará con el mismo plazo pero a tasa Fija. De

igual forma en el mercado de deuda bancario

esperamos, en mayo la emisión de Multiva por

$1,500mdp y las emisiones de Banco Inbursa por

$5,000mdp.

Noticias Corporativas y de Calificación. Cemex

anunció venta de negocio de materiales de

construcción en noroeste del pacifico en Estados

Unidos por $150 mdd. En cuanto a calificaciones,

HR bajó la emisión TMMCB 10 de Transportación

Marítima Mexicana a ‘HR A’ desde ‘HR AA’ por un

deterioro en los contratos vigentes. Por su parte,

Fitch subió la calificación de las emisión del Estado

de Nuevo León (EDONL 06) a ‘AA+ (mex)’ desde

‘AA (mex)’ por incremento en la calificación del

estado (‘a ‘A-(mex)’ de ‘BBB+(mex)’.

Próximas colocaciones

Emisión: TIPCB 17 / 17-2: son la segunda y tercera

emisiones al amparo del programa de CBs (por

$7,000mdp) por hasta $2,000mdp en conjunto. La

serie 17 contará con un plazo legal de 5 años y la

tasa estará referenciada a TIIE 28 más una sobretasa

y la serie 17-2 contará con el mismo plazo pero a

tasa Fija.

Adicionalmente, la estructura contará con

Tecnología en Cuentas por Cobrar ('AAFC3+(mex)')

como Administrador Maestro.

Calificación Crediticia por parte de Ficth:

‘AAA(mex)’. Las calificaciones ‘AAA(mex)vra’

asignadas a los CBs TIPCB 17 Y TIPCB 17-2 se

fundamentan en la mejora crediticia inicial en forma

de sobrecolateralización, límites de concentración

establecidos para los arrendatarios/acreditados

principales y características estructurales que

permiten una distribución del efectivo disponible

hacia cada una de las series siendo estas pari-passu,

pro-rata y no subordinadas entre sí, así como su

amortización anticipada en caso de un deterioro en la

calidad de los activos bursatilizados.

Calificación Crediticia por parte de HR: ‘HR

AAA’. La asignación de la calificación para las

emisiones se basa en la TIM (Tasa de

Incumplimiento Máxima) de 21.0% que soportan

bajo un escenario de estrés comparado contra la

TIPPH (Tasa de Incumplimiento Promedio

Ponderada Histórica) de la cartera originada por

parte de los Fideicomitentes durante los últimos

cinco años de 1.8%, equivalente a una VTI (Veces

Tasa de Incumplimiento) de 11.7x. Lo anterior toma

en consideración diversas mejoras crediticias como

el aforo de la Emisión de 1.235x, mismo que debe

mantenerse para la aportación de cartera y un aforo

mínimo de 1.15x.

TIPCB 17 (TIIE28) - Relative Value

AxV vs Spread

Fuente: Banorte-Ixe con información de la BMV y Valmer. La Calidad Crediticia se refiere al cualitativo otorgado por las agencias calificadoras correspondiente al nivel de calificación del instrumento. Viñetas Grises: ‘AAA‘; Viñetas Negras: TIPCB.

Nota: La información mostrada en esta sección no representa

recomendación de compra o venta. Los datos presentados son

obtenidos con información pública de la BMV, son completamente

descriptivos y sujetos a cambios sin previo aviso.

TIPCB 14

TIPCB 17

1.0

1.5

2.0

2.5

3.0

0.0 1.0 2.0 3.0 4.0 5.0 6.0 7.0 8.0

Sob

reta

sa v

s T

IIE 2

8

Años por vencer

14

Nota Especial: Elecciones en Francia - Se

presenta la nueva alternativa

anti-establishment

Toda la atención estará en la primera ronda de la elección presidencial

de Francia el próximo domingo 23 de abril

Para evitar una segunda ronda, es necesario que un candidato obtenga

más del 50% de los votos. De lo contrario, dos candidatos se

enfrentarán nuevamente el 7 de mayo, escenario que luce altamente

probable

El candidato independiente Emmanuel Macron es el líder en las

encuestas

Marine Le Pen es vista como el principal riesgo para esta elección,

aunque el candidato de extrema izquierda se acerca en las encuestas de

intención de voto, también con un sesgo anti-europeo

Las principales divergencias de políticas radican en los temas de

impuestos; recortes al gasto gubernamental; pertenencia a la UE y a la

OTAN; y reforma laboral

Esperamos que Macron y Le Pen se enfrenten en la segunda ronda,

siendo el primero el que salga con la victoria el 7 de mayo

Las primeras reacciones se observarán en el mercado cambiario,

aunque es importante mencionar que recientemente las reacciones

iniciales de los mercados accionarios han sido erráticas a la

materialización de ciertos riesgos

Toda la atención estará en la primera ronda de la elección presidencial de

Francia el próximo domingo 23 de abril. Los comicios tienen lugar luego de

que hace cinco años obtuviera la victoria el actual Presidente François Hollande,

quien pertenece al Partido Socialista. Desde 1958, cuando el General Charles de

Gaulle constituyó la Quinta República, el presidente siempre había buscado la

reelección. Sin embargo, ante la baja popularidad y aprobación, Hollande

decidió no participar en la elección para regresar a un segundo periodo como

presidente. En este contexto y ante la crisis migratoria que vivió Europa desde

2014, las fuerzas políticas de extrema derecha comenzaron a tomar mayor

impulso. El Frente Nacional liderado por Marine Le Pen -hija del fundador

Jean-Marie Le Pen- se ha tornado más popular por su oposición a la inmigración

y por su deseo de lograr la salida de Francia de la Unión Europea. La estabilidad

del bloque se ha visto alterada por el Brexit, pero el Reino Unido no es tan

importante para la UE como lo es Francia. En caso de una victoria de Le Pen, el

fracaso de la Eurozona (unión monetaria) estaría más cerca que nunca. Es

altamente probable que la elección tenga dos rondas, ya que para ganar en la

primera vuelta se requiere más del 50% de los votos. De no ser así, los dos

candidatos con la mayor cantidad de votos pasan a la ronda final, donde el

triunfo se obtiene por la vía de la mayoría simple.

Katia Goya Economista Senior, Global [email protected]

Juan Carlos García Economista, Global [email protected]

Katia Goya Economista Senior, Global [email protected]

Juan Carlos García Economista, Global [email protected]

15

Katia Goya (55) 1670 1821 [email protected] Juan Carlos García (55) 1670 2252 [email protected]

Marine Le Pen es vista como el principal riesgo

para esta elección. La candidata por el Frente

Nacional ya participó en una elección presidencial

(2012), quedando en tercer lugar, por detrás de

François Hollande y de Nicolas Sarkozy. Le Pen

propone soberanía en términos de fronteras,

economía y leyes. La resurrección del franco sería

uno de los principales temas, ya que en caso de salir

de la Eurozona tendrían que modificar nuevamente

el sistema monetario. Especialmente, Le Pen ha sido

enfática en que las fronteras abiertas han afectado a

la identidad nacional, mientras que han sido una de

las causas de la serie de ataques terroristas de parte

de simpatizantes del Islam. Respecto a estos temas,

ha recalcado que hay dos amenazas para Francia, la

globalización económica y los valores y

fundamentos del Islam.

CDS de Francia y Alemania Índice

Fuente: Bloomberg

Diferencial del bono de 10 años de Francia y Alemania Puntos base

Fuente: Bloomberg

Emmanuel Macron es el líder en las encuestas. El

candidato de En Marche! y ex Ministro de Economía

del gobierno de Hollande es un independiente

centrista que pretende implementar una serie de

políticas para incentivar el crecimiento empresarial,

con una importante apertura hacia sus socios

europeos en términos de comercio y de trabajo.

Entre sus propuestas, destaca su intención de

recortar el impuesto corporativo de 33% a 25% y de

limitar el impuesto a la riqueza a bienes raíces,

mientras que disminuiría el gasto en 60mme y

reduciría la nómina del sector público en más de 120

mil personas. Adicionalmente, comentó que el

programa de seguro por desempleo sería reformado

para evitar que las personas que constantemente

rechazan ofertas de trabajo sigan abusando de esta

prestación del Estado. A pesar de las eficiencias que

propone, desea hacer inversiones por hasta 50mme

en energías renovables, entrenamiento para

comerciantes, transporte y justicia.

No obstante, Jean-Luc Mélenchon se une a los

contendientes de la elección. El candidato de

extrema izquierda comenzó a mostrar un incremento

en la intención de voto durante las últimas semanas a

raíz de su buena actuación en los debates. Las

propuestas del candidato van desde un plan de

estímulo fiscal de 100mme hasta la posibilidad de

una salida de la Eurozona y de la OTAN.

Adicionalmente, pretende reformar la Constitución

para que Francia sea denominada como una

“monarquía presidencial”, que permitiría al

Parlamento tener un mayor poder, incluso sobre el

propio presidente, que en su opinión tiene

demasiadas atribuciones.

François Fillon se ha mantenido a una distancia

aún recuperable a pesar del escándalo en el que

se vio envuelto al inicio de su campaña. Fillon es

el candidato por el Partido Republicano y pretende

disminuir el gasto público en más de 100mme,

además de reducir la nómina del sector público en

más de medio millón de personas. Estas propuestas

son aún más agresivas que las de Macron dado su

sesgo altamente conservador. En este contexto,

Fillon desea eliminar el impuesto a la riqueza, que

actualmente grava desde joyería hasta bienes raíces.

0

10

20

30

40

50

60

70

80

abr-16 jul-16 oct-16 ene-17 abr-17

Alemania Francia

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

abr-16 jul-16 oct-16 ene-17 abr-17

16

Katia Goya (55) 1670 1821 [email protected] Juan Carlos García (55) 1670 2252 [email protected]

Por último, desea modificar de manera importante la

reforma laboral de la administración anterior, siendo

el único que extendería la cantidad de horas

trabajadas a la semana (actualmente son 35), así

como un aumento a la edad mínima para jubilarse a

65 años. Estas medidas lo han hecho sumamente anti

popular entre los sindicatos.

Las encuestas muestran casi un empate técnico

entre los cuatro principales candidatos a la

presidencia. A sólo un par de días de los comicios,

Emmanuel Macron lidera las encuestas de intención

de voto al alcanzar un 24%, mientras que su más

inmediata seguidora es Marine Le Pen que se ubica

en 22%. Sin embargo, muy de cerca se ubica

François Fillon con el 19% de participación. La

sorpresa de esta encuesta ha sido el ascenso de Jean-

Luc Mélenchon que ya se ha unido a los

contendientes y se sitúa en 19%, al igual que Fillon y

a sólo 5pp del líder. Sea cual sea la combinación

para la segunda ronda, se prevé que Le Pen perderá

contra cualquiera, mientras que Macron ganaría

contra cualquier adversario.

Resultados recientes de las encuestas de intención de voto %

Fuente: Ipsos

Esperamos que Macron y Le Pen se enfrenten en

la segunda ronda, siendo el primero el que

obtenga la victoria el 7 de mayo. Las encuestas son

uno de los pocos insumos que tenemos para predecir

lo que sucederá en una elección. Sin embargo, en

dos de los eventos recientes de más relevancia

(referéndum en el Reino Unido y elecciones

presidenciales en Estados Unidos), el resultado ha

sido el opuesto del que las encuestas presumieron

durante varios meses. Consideramos que la

disminución de la popularidad de la corriente de

extrema derecha alrededor del mundo ha tenido su

origen en las dificultades que ha tenido Donald

Trump para cumplir lo propuesto en campaña y al

menor ruido de la crisis migratoria en Europa,

factores importantes para la derrota de Geert Wilders

en la elección general en Holanda.

Para esta elección, el gran temor parece ser que Le

Pen y Mélenchon se enfrenten en la segunda ronda,

ya que ambos tienen un sesgo anti-europeo que

podría desembocar en un referéndum para la salida

del bloque e incluso en una eventual fractura de la

Eurozona. No obstante, creemos que lo anterior es

poco probable. Los resultados de la primera vuelta

empezarán a darse a conocer después de la 1 de la

tarde, hora de la Ciudad de México. La primera

reacción se observaría en el mercado cambiario,

aunque es importante resaltar que los mercados

accionarios han tenido reacciones iniciales erráticas

a la materialización de ciertos riesgos como el Brexit

o la victoria de Trump.

19

24

19

22

15

20

25

30

Mélenchon Macron Fillon Le Pen

Extrema Extrema derecha

17

Nota Especial: Reino Unido - Habrá elecciones

generales el 8 de junio

El Parlamento inglés ha aprobado la celebración de elecciones

generales anticipadas el próximo 8 de junio, con 522 votos a favor y

sólo 13 en contra

Cabe recordar que la Primer Ministro Theresa May había anunciado

la intención de llevar a cabo los comicios el pasado martes

May intentará lograr una composición diferente en el Parlamento para

tener mayor apoyo del mismo durante las negociaciones del Brexit

Las encuestas muestran una ventaja de hasta 20pp del Partido

Conservador de May sobre el Partido del Trabajo de Jeremy Corbyn

Hubiera sido altamente complejo negociar un acuerdo comercial con la

UE y llevar a cabo en paralelo el “Great Repeal Act” con una marginal

mayoría dentro de la Cámara de los Comunes

En nuestra opinión, una menor división dentro del Parlamento

contribuiría a un Brexit un poco menos complejo y daría legitimidad a

May como PM en caso de una victoria de los conservadores

El Parlamento inglés ha aprobado la celebración de elecciones generales

anticipadas el próximo 8 de junio. Los legisladores británicos dieron luz verde

a los comicios propuestos por Theresa May con 522 votos a favor y sólo 13 en

contra, cumpliendo así la condición de que dos terceras partes de la Cámara

debían estar de acuerdo. Este importante evento se suma al conjunto de riesgos

geopolíticos que actualmente parece ser el principal catalizador de los mercados

financieros internacionales. Las últimas elecciones generales fueron las de 2015,

donde el Partido Conservador obtuvo 330 curules de los 650 disponibles dentro

de la Cámara de los Comunes, mientras que la oposición (el Partido del Trabajo

y su líder Jeremy Corbyn) obtuvo 229. Es importante mencionar que dentro de

la Cámara de los Lores existen 805 asientos, de los cuales 90 son hereditarios y

los restantes son nominados por distintas autoridades, por lo que la elección

general únicamente concierne a la Cámara de los Comunes.

May intentará lograr una composición diferente en el Parlamento para

tener mayor apoyo del mismo durante las negociaciones del Brexit. Dado

que los conservadores únicamente tenían una mayoría de 17 miembros dentro

del Parlamento, las decisiones podían ser más lentas y tediosas por motivos

partidistas. En este contexto, May aseveró que la decisión no tuvo que ver con

causas relacionadas a partidos políticos, sino a que era necesaria la estabilidad

para afrontar y lograr el mejor acuerdo para la salida del Reino Unido de la

Unión Europea.

Juan Carlos García Economista, Global [email protected]

18

Juan Carlos García (55) 1670 2252 [email protected]

Lo anterior es sumamente relevante, ya que las

próximas elecciones generales se hubieran llevado a

cabo el 7 de mayo de 2020. Suponiendo que el

Brexit concluiría en 2019, las negociaciones estarían

en su punto más álgido con las elecciones generales

más cerca de celebrarse. Estas condiciones de mayor

estabilidad permitirán que las negociaciones sigan su

paso con menos ruido en el entorno.

Las encuestas muestran una preferencia por el

partido de Theresa May. Las encuestas de

intención de voto rápidamente se hicieron presentes

y los conservadores se colocaron a la cabeza con

43% de preferencia, mientras que la oposición sólo

logró un 26%. De acuerdo a algunos expertos en la

materia, es posible que los conservadores quiten 56

curules a la oposición, dejándolos así con una

ventaja de 200 asientos sobre el rival inmediato

dentro de la Cámara. Mientras tanto, los momios en

las casas de apuestas también predicen una victoria

contundente de Theresa May y su partido, lo que le

permitiría seguir en el poder. Si bien parece muy

complicado que los conservadores no ganen, podría

haber cambios en la intención de voto conforme la

campaña electoral vaya desarrollándose.

Hubiera sido altamente complejo negociar un

acuerdo comercial con la Unión Europea y llevar

a cabo en paralelo el “Great Repeal Act” o ley de

abrogación con una marginal mayoría dentro de

la Cámara de los Comunes. El parlamento

británico enfrenta el desafío de acabar con más de 40

años de legislación en común, un tema que tiene

consecuencias para casi todos los sectores de la

economía. El objetivo del Great Repeal Act es dar

continuidad jurídica al Reino Unido una vez que

haya salido de la UE. En este contexto, se derogará

la Ley de las Comunidades Europeas de 1972 y, por

lo tanto, pondrá fin a la aplicabilidad de la

legislación de la UE en el Reino Unido dando al

Parlamento el poder de absorber partes de la

legislación de la UE en la legislación del Reino

Unido y desechar elementos que no quiere mantener.

Mientras tanto, se deberán hacer miles de enmiendas

entre ahora y el Brexit, incluyendo algunas menores

–como referencias a las instituciones de la UE-, y

otras más sustanciales, como por ejemplo los que

tienen que ver con los cuerpos reguladores.

Los sectores más afectados por estos cambios serán

el farmacéutico, el financiero, el aeronáutico, entre

otros.

En nuestra opinión, una menor división dentro

del Parlamento contribuiría a un Brexit un poco

menos complejo y daría legitimidad a May como

Primer Ministro en caso de una victoria de los

conservadores. Al enviar la carta de intención de

salida a Bruselas, parecía que se esfumaba la

posibilidad de elecciones adelantadas. Sin embargo,

era necesaria una composición más amigable para el

Primer Ministro dentro del Parlamento para lograr

procesos menos complicados para toda la serie de

asuntos que se presenten hacia adelante.

Adicionalmente, dado que Theresa May sucedió a

David Cameron como líder del Partido Conservador

y, por ende, Primer Ministro, será relevante observar

su popularidad entre el electorado. En caso de una

victoria, se legitimaría su posición como mandataria

del Reino Unido.

19

Nota Especial: Perspectivas FMI - La

expectativa para economías avanzadas

mejora para 2017

El Fondo Monetario Internacional (FMI) publicó la actualización de su

documento de Perspectivas Económicas Globales

El Fondo elevó su perspectiva de crecimiento global para 2017,

mientras que mantuvo sin cambios su estimado para 2018

La economía global se beneficiará este año por una mejoría en el

comercio internacional, en las manufacturas y en la inversión

No obstante, existen riesgos a la baja como la posibilidad de medidas

proteccionistas, la baja productividad y la desigualdad

Esperan un mejor avance de las economías avanzadas durante este año

Consideran que las condiciones para las economías emergentes

podrían ser menos positivas hacia adelante

Los estimados de crecimiento para México durante 2017 y 2018 se

mantuvieron sin cambios

El FMI dio a conocer la actualización de sus estimados para el crecimiento

económico global. El Fondo Monetario Internacional elevó ligeramente su

perspectiva de crecimiento para este año, al tiempo en que mantuvo sin cambios

la cifra para 2018, lo anterior respecto a las proyecciones que hicieron en enero.

El análisis muestra que esperan una actividad económica más robusta,

acompañada de menores presiones deflacionarias y de mercados financieros

optimistas. Sin embargo, persisten ciertas restricciones estructurales y algunos

riesgos a la baja que no permiten lograr un crecimiento económico más elevado.

“El FMI teme que el aumento del proteccionismo pueda truncar el repunte de la

producción manufacturera mundial y el comercio. Estos crecieron

especialmente hacia fines del año pasado, a medida que la demanda de

inversión se recuperó, sentando las bases para la expectativa de un mayor

crecimiento del Fondo este año”.

Avance ligeramente mayor de las economías avanzadas. El cambio marginal

al alza para el estimado de crecimiento global estuvo influenciado por la

revisión en la misma dirección de la expectativa de crecimiento para las

economías avanzadas, donde destaca Europa, Japón y Canadá. El estimado para

las economías desarrolladas es de 2% para los próximos dos años. La

proyección de Estados Unidos contempla un mayor estímulo fiscal, sin

embargo, nos sorprende el hecho de que este no se haya revisado marginalmente

a la baja, aunque sea para este año, dado que la Administración Trump no ha

logrado entregar resultados respecto a lo prometido en campaña y que es

probable que dichas políticas no tengan un efecto significativo sobre el

crecimiento de este año.

Juan Carlos García Economista, Global [email protected]

Francisco Flores Economista, México [email protected]

20

Juan Carlos García (55) 1670 2252 [email protected] Francisco Flores (55) 1670 2957 [email protected]

El propio Secretario del Tesoro, Steven Mnuchin,

comentó que el plan fiscal tendrá un retraso por las

dificultades que han tenido para llevar a cabo un

reemplazo del Obamacare. En nuestra opinión, el

recorte de impuestos es también un tema que deberá

resolverse relativamente pronto para mantener la

confianza en las medidas propuestas por Trump. En

este contexto, esperan un avance de 2.3% en el 2017

y de 2.5% en 2018. Para el caso del Reino Unido,

ajustaron al alza su estimado de crecimiento para el

2017 de 1.5% previo a 2%, mientras que la

proyección para 2018 se revisó hacia arriba en 0.1pp

a 1.5%. Por su parte, ajustaron hacia arriba su

proyección para el crecimiento de la Eurozona en

0.1pp para este año, situándose en 1.7%, al tiempo

en que la expectativa para 2018 es de 1.6%. Cabe

destacar que esto tiene su origen en la esperanza de

un crecimiento ligeramente superior en Alemania,

Francia e Italia para 2017.

Estimados del FMI de crecimiento económico % anual

Proyecciones abr-17 Proyecciones ene-17

2017 2018 2017 2018

Global 3.5 3.6 3.4 3.6

Economías Avanzadas 2.0 2.0 1.9 2.0

Estados Unidos 2.3 2.5 2.3 2.5

Eurozona 1.7 1.6 1.6 1.6

Alemania 1.6 1.5 1.5 1.5

Francia 1.4 1.6 1.3 1.6

Italia 0.8 0.8 0.7 0.8

Reino Unido 2.0 1.5 1.5 1.4

Japón 1.2 0.6 0.8 0.5

Mercados Emergentes 4.5 4.8 4.5 4.8

China 6.6 6.2 6.5 6.0

Brasil 0.2 1.7 0.2 1.5

México 1.7 2.0 1.7 2.0

Fuente: Fondo Monetario Internacional

Consideran que las condiciones para las

economías emergentes podrían ser menos

positivas hacia adelante. El FMI mantuvo sin

cambios sus estimados para el crecimiento de las

economías emergentes. Esperan un avance de 4.5%

para 2017 y de 4.8% para 2018. No obstante, como

ya mencionamos, existen importantes riesgos para

las economías en desarrollo. La proyección para

China se revisó hacia arriba de 6.5% a 6.6% para

2017, situación que es propiciada por el estímulo

fiscal y la recuperación de la inversión privada, sin

dejar de lado el fuerte avance del crédito. Para el

caso de Brasil, se espera una recuperación que

tendría su origen en menor incertidumbre política,

una política monetaria menos restrictiva y el

progreso en la agenda de reformas estructurales. El

estimado para este año permaneció en 0.2%, al

tiempo en que el de 2018 se elevó en 0.2pp a 1.7%.

Los estimados de crecimiento para México

durante 2017 y 2018 se mantuvieron sin cambios.

Tras la reducción observada en la actualización de

pronósticos de enero, en ésta ocasión, el FMI

mantuvo el estimado de crecimiento de 2017 en

1.7% y en 2% para 2018. La institución mencionó

que sus perspectivas contemplan un desempeño más

moderado del consumo y la inversión –dadas las

condiciones financieras más restrictivas–, así como

sobre la futura relación comercial entre México y

EE.UU. En materia de inflación, resaltaron que

esperan un incremento de ésta, dada la liberalización

de los precios de la gasolina y la depreciación que ha

experimentado el tipo de cambio. En este contexto,

la institución espera que la inflación promedio

durante 2017 será de 4.8% anual, sin embargo, para

2018 esperan que se ubique en 3.2% anual.

Finalmente, en materia comercial, considerando la

reciente retórica proteccionista, mencionaron que

ésta ya ha tenido un impacto en la economía

mexicana, la cual ha tenido que incrementar la tasa

de referencia ante posibles acciones proteccionistas

por parte de EE.UU.

21

México

Estimamos un crecimiento de 2.5% para la economía mexicana

durante el primer trimestre del año

Esperamos una deflación de 0.25% 2s/2s durante la primera quincena

de abril

Estimamos un incremento de 0.9% anual en el IGAE de febrero

El próximo viernes el INEGI dará a conocer su reporte preliminar del PIB. Para

el cálculo de esta cifra preliminar, el INEGI toma los reportes económicos

publicados para los dos primeros meses del trimestre y los disponibles para el

tercer mes. En este contexto, la estimación oportuna del PIB alcanza a cubrir

alrededor del 80% de información directa disponible y estima mediante modelos

econométricos el 20% restante.

Tomando en cuenta la información disponible hasta el momento, consideramos

que la estimación oportuna del PIB mostrará un crecimiento de 2.5% anual para

la economía mexicana durante el primer trimestre del año, por encima del 2.4%

observado en el trimestre anterior.

Consideramos que el mayor dinamismo de la economía mexicana durante

primer trimestre del año estuvo explicado por el desempeño favorable que

continuaron mostrando los servicios, al alcanzar un crecimiento promedio de

3.4% anual, motivado por el avance de la demanda interna ante el dinamismo

del crédito privado bancario y el dinamismo del mercado laboral formal

mexicano (crecimiento de 4.3% anual en el empleo formal durante el primer

trimestre del año).

Sin embargo, consideramos que el dinamismo de la economía mexicana se vio

mermado por la fuerte desaceleración que ha mantenido la producción industrial

mexicana dada la recesión que atraviesa el sector minero y el menor dinamismo

de la construcción propiciado por la fuerte contracción de la inversión pública.

Producto interno bruto % anual

Fuente:Banorte-Ixe con cifras del INEGI

2.5

0.0

1.0

2.0

3.0

4.0

5.0

1T12 3T12 1T13 3T13 1T14 3T14 1T15 3T15 1T16 3T16 1T17

Alejandro Cervantes Economista Senior, México [email protected]

Francisco Flores Economista, México [email protected]

22

Alejandro Cervantes (55) 1670 2972 [email protected] Francisco Flores (55) 1670 2957 [email protected]

Estimamos una deflación de 0.25% 2s/2s en la

primera quincena de abril

El próximo lunes, a las 8:00am, INEGI publicará su

reporte quincenal de inflación correspondiente a la

primera quincena de abril. Estimamos un

decremento de 0.25% quincenal en el índice general

(consenso: -0.19%), mientras que para el

componente subyacente esperamos un crecimiento

de 0.20% quincenal (consenso: 0.10%).

La inflación durante el período en cuestión se

explicará por la entrada en vigor de los descuentos

de verano a las tarifas eléctricas, aunado a menores

precios de frutas y verduras. No obstante,

continuamos esperando incrementos en los precios

de los alimentos procesados, otros bienes así como

de otros servicios.

Esperamos que la inflación sea 9pbs mayor a la

observada en el mismo período de 2016, como

resultado de: (1) 8pbs provenientes de una mayor

contribución de frutas y verduras (-6pbs vs. -14pbs

en 2016); (2) 6pbs derivados de una mayor

contribución de los precios de otros servicios (7pbs

vs. 1pbs en 2016); y (3) 4pbs de una menor

contribución de los energéticos (-34pbs vs. -30pbs

en 2016), como se muestra en la siguiente tabla.

Inflación por componentes primera quincena de abril % incidencia mensual

INEGI Banorte-Ixe Diferencia

Total -0.25 -0.34 0.09

Subyacente 0.15 0.11 0.04

Mercancías 0.06 0.08 -0.02

Alimentos procesados 0.03 0.04 -0.01

Otros bienes 0.03 0.05 -0.02

Servicios 0.09 0.03 0.06

Vivienda 0.02 0.02 0.00

Educación 0.00 0.00 0.00

Otros servicios 0.07 0.01 0.06

No subyacente -0.40 -0.45 0.05

Agricultura -0.07 -0.11 0.04

Frutas y verduras -0.06 -0.14 0.08

Pecuarios -0.01 0.02 -0.03

Energéticos y tarifas -0.33 -0.34 0.01

Energéticos -0.34 -0.30 -0.04

Tarifas del gobierno 0.01 -0.04 0.04

Fuente: Banorte-Ixe con datos del INEGI y Banxico Nota: las contribuciones pueden no sumar debido al número de decimales en la tabla.

Con estos resultados, la inflación anual se ubicará en

5.51% anual en la primera quincena de abril

(anterior: 5.42%), mientras que la subyacente se

ubicará en 4.69% (anterior: 4.63% anual). Hacia

delante, estaremos atentos a la evolución de los

precios de los energéticos, así como a la evolución

del tipo de cambio y los efectos que puedan tener

estos sobre la dinámica de formación de precios.