boletin informativo ipa - inicio · futuro tendrán posibles proyectos en américa latina con ......

TRANSCRIPT

BOLETIN INFORMATIVO IPA Año 14 – Nro. 66 – Julio de 2012

ÍNDICE

2

Editorial El 27 de junio pasado se realizó la jornada “Las empresas de ingeniería en el futuro petroquímico de la Argentina”, organizadas en forma conjunta con el Centro Argentino de Ingenieros, con un gran éxito tanto desde el punto de vista de la calidad de los expositores convocados como de la gran concurrencia de profesionales y funcionarios. Durante su desarrollo se enfatizó la potencialidad de las empresas de ingeniería y la aplicación de tecnología de punta en el sector petroquímico en la Argentina y en el exterior. Se remarcó, asimismo, la importancia que tiene en este contexto garantizar la provisión de materias primas para asegurar la concreción de nuevos proyectos destinados a la producción de petroquímicos con alto valor agregado. Para setiembre está prevista la organización de las Segundas Jornadas Comerciales. Contará con un panel de expertos en comercio exterior, algunas empresas del sector relatarán sus experiencias en el desarrollo de productos y mercados y representantes de empresas, que se hallan al final de la cadena de valor, comentarán sus necesidades de nuestra industria para satisfacer las demandas del mercado de consumo. Por último consultoras locales informaran sobre la tendencia de los mercados finales de la petroquímica. Asimismo, se están organizando disertaciones y cursos de destacados especialistas locales e internacionales sobre distintos temas de interés para los asociados. En este número se incluyen, como es habitual, la selección de artículos técnicos, novedades del ámbito local y regional, y un interesante resumen sobre el congreso Fertilizer Latino Americano 2012 realizado durante enero en Buenos Aires. También encontrarán las correspondientes actualizaciones del Índice de Costos de Plantas Petroquímicas IPA y del Índice de Precios IPA. En los próximos días ingresará a la imprenta el archivo digital de la edición 32ª del anuario “Información Estadística de la Industria Petroquímica y Química de la Argentina”, con fecha de salida prevista para la segunda quincena de agosto. Por otra parte, en agosto continuará el cursado del segundo cuatrimestre de la Carrera de Posgrado Virtual "Especialización en Industria Petroquímica", dictada en forma conjunta entre el IPA y la UNSAM, con un interesante menú de 5 materias, 3 de ellas de carácter obligatorio. Agradecemos la información suministrada por entidades y empresas que contribuyeron para la redacción de este Boletín. Hasta la próxima edición. . .

ÍNDICE

3

Selección de artículos de interés 4

Noticias locales e internacionales 7

Calendario de eventos 12

Novedades 14

IPA actividades 37

Índice de costos de plantas petroquímicas IPA 40

Indicadores petroquímicos IPA 42

.

SELECCIÓN DE ARTÍCULOS DE INTERÉS

4

ICIS Chemical Business del 4/6/12 publica la novedad de la venta de la empresa Stone & Webster del grupo Shaw a la compañía de ingeniería francesa Technip. La noticia significa una mayor concentración de las empresas que ofrecen tecnología para la producción de etileno, pese a que Technip seguirá usando la marca de la adquirida. Shaw ha estado intentando vender el negocio desde que lo compró en el año 2000 ante problemas de convocatoria y posible quiebra. Y ello pese a que había conseguido algunos contratos para proveer tecnología y otros servicios a proyectos para producir olefinas a partir de gas de esquistos (shale gas). Tal el caso de una planta de 1,5 millones t/a que planea construir Chevron Phillips Chemical en Baytown, Texas. También hace un mes obtuvo otro contrato para proveer, a Eastman Chemical en Longview, Texas, un horno de “Ultra Selective Conversión”. Technip está incorporando así una tecnología que se usa en más de 120 de las 260 plantas de etileno en el mundo y espera duplicar los ingresos en este tipo de negocios hasta alcanzar una ganancia neta de 400 millones de euros. La compra no se limita a la tecnología de craqueo térmico y poliolefinas, ya que además incluye el know-how del “residual fluid catalytic cracking” y del “deep catalytic cracking (DCC). Este último pertenece en verdad a Sinopec pero Stone & Webster tiene los derechos de licencia fuera de China. Technip también se convierte en el socio exclusivo de Sasol en el proceso Fischer-Tropsch que se usa en la planta de dicha firma de “gas to liquids” en Qatar. Sasol planea construir unidades similares en Uzbekistán, Nigeria y los Estados Unidos. La empresa francesa estima obtener beneficios al asociar la experiencia tecnológica y de ingeniería de gas y petróleo de Stone & Webster con su propia capacidad en el diseño y gerenciamiento completo de proyectos. Es lo que afirma Thierry Pilenko, el Presidente y CEO de la firma al reconocer que la adquisición se encuadra perfectamente en la estrategia del grupo. Y sostiene que si bien el boom del shale gas en los Estados Unidos es claramente importante también lo es el crecimiento de la demanda de olefinas en otras regiones del mundo. También en ICIS Chemical Business del 4/6/12 hay tres artículos referidos a América Latina, de los cuales el primero, elaborado por Anna Jagger (habitual asistente a APLA) se denomina “Latin America faces US challenge”. Lo que el título intenta reflejar es la competencia que en el futuro tendrán posibles proyectos en América Latina con Estados Unidos y sus proyectos basados en shale gas. Ya han sido anunciados cuatro crackers de gran capacidad de las firmas Chevron Phillips Chemical (CPChem), Dow Chemical, Shell y Formosa Plastics y un quinto que Sasol está analizando en St. Charles, Louisiana. Todas estas capacidades arrancarían hacia 2016-2017. En América Latina, por otra parte, se están implementando o analizando crackers y derivados en Brasil, México, Perú, Bolivia y Trinidad y Tobago. Braskem es un mayor jugador en la mayoría de estos proyectos e incluso está mirando el shale gas en Estados Unidos, no descartando un proyecto allí. El proyecto más concreto de Braskem (y América Latina) es Etileno XXI, cuya construcción empezó en mayo pasado y que incluye un cracker y plantas de polietileno. Lo construyen en sociedad con la firma mexicana IDESA. También Braskem tiene planes para invertir en un complejo en Río de Janeiro (COMPERJ) que incluye a un cracker y plantas de poliolefinas. En Venezuela, los planes para un cracker en un JV con Pequiven están en espera, pese a que Sergio Thiesen, director de desarrollo de Braskem, no lo descarta en la medida que PdVSA presente una propuesta atractiva de materias primas para su construcción. Mientras tanto Braskem y Pequiven continúan analizando un proyecto para una planta de PP, basado en propileno de refinería. Raúl Arias, de Nexant, afirma que los proyectos de América Latina han sufrido retrasos como consecuencia de la crisis económica. Así señala que los de Venezuela en 2007/2008 tenían previsto su puesta en marcha para 2013. Comperj de Brasil fue anunciado para 2012 y en Perú el proyecto de olefinas debía comenzar a operar en 2014-2015. Incluso había optimismo para un proyecto en Bolivia. Pero ahora además de la crisis se agrega el problema de los nuevos

SELECCIÓN DE ARTÍCULOS DE INTERÉS

5

crackers en Estados Unidos, dado que la mayoría de los proyectos de América latina contaban con exportar parte de su producción a ese país. Braskem es algo más optimista y en el caso de Perú estima que de ir adelante su proyecto de etileno y polietilenos, tendría la ventaja de ser el único que produciría dichos productos en la costa del pacífico en América del Sur. Finalmente el artículo se refiere a Bolivia, donde por un lado Braskem considera que el sitio lógico de su instalación sería la frontera de ese país con Bolivia, con la ventaja de estar cerca del mercado de su país. Pero existe una segunda alternativa bajo estudio, liderada por YPFB que contempla un cracker en Yacuiba, cerca de una planta de separación de líquidos casi en la frontera con Argentina. Los siguientes perfiles han sido publicados recientemente: ICIS Chemical Business: Etileno (5/3/12), PET (5/3/12), OE (12/3/12), MDI Far East (12/3/12), MEG (19/3/12), Acetato de butilo (19/3/12), Glicerina (26/3/12), Cloro (26/3/12), Nylon Far East (2/4/12), Isopropanol (2/4/12), Soda cáustica (16/4/12), PET Far East (16/4/12), Etanolaminas (23/4/12), Anhídrido Maleico (23/4/12), Melamina (30/4/12), Propileno Far East (30/4/12), Benceno Far East (7/5/12), Ortoxileno (7/5/12), MDI (21/5/12), Metanol USA (21/5/12), Policarbonato (28/5/12), MMA (28/5/12), PTA (4/6/12), Caprolactama (4/6/12), PEBDL (11/6/12), MTBE (11/6/12), PS Far East (18/6/12), Biodiesel USA (18/6/12), MPG (25/6/12), Metanol (25/6/12) El número de abril de Hydrocarbon Processing contiene varias notas, englobadas bajo el nombre común de “Petrochemical developments”, dedicadas a nuestro sector. En su mayoría se trata de artículos técnicos, siendo de cierto interés el primero denominado “Optimize olefin operations” de Karen Romero. Su autora trabaja en el Complejo Ana María Campos (El Tablazo) en Venezuela. Se señala que Pequiven posee dos plantas de olefinas con capacidad conjunta de 635.000 t/a de etileno y hasta 250.000 t/a de propileno si se alimentan los crackers exclusivamente con propano, siendo la materia prima usualmente mezcla de etano y propano. La performance de las plantas de olefinas se ha venido deteriorando resultando en pérdidas significativas de propileno, mayores consumos energéticos y crecientes costos de mantenimiento. Para mejorar la performance, Pequiven necesitaba un mejor entendimiento de los problemas de los procesos y posibles soluciones para mejorar los costos. La empresa eligió hacer una simulación de ciertos sectores de las plantas de olefinas. El presente artículo se refiere al estudio de simulación realizado para los splitters de propano/propileno. En base a los resultados del estudio se seleccionó la mejor opción para optimizar las columnas de destilación. Se obtuvieron cuatro opciones, detalladas en el trabajo, eligiéndose dos de las mismas. La edición de ICIS Chemical Business del 16/4/12 contiene una nota sobre los productos “bio-based”, cuya producción empezará a tener lugar en un futuro cercano. Pese a que estos productos tienen una larga historia - caso de acetona, butanol y etanol obtenidos por fermentación a partir de azúcar - fueron relegados por las alternativas basadas en petróleo y gas natural. Desarrollos recientes y un cambio en el mundo con relación a las fuentes de energía y los temas ambientales implican un retorno a las fuentes. En la década del ’90, los innovadores de tecnologías renovables se enfocaron en la creación de biocombustibles, primariamente etanol y biodiesel. Pero en la década pasada empezó el interés en desarrollar productos químicos “bio-basados”. Se cita el caso de Dow Chemical y Solvay que a fines de 2006 e inicios de 2007 empezaron a transformar su proceso tradicional de producción de epiclorhidrina en otro que parte de glicerina (coproducto de la elaboración de biodiesel). Ambas empresas ya producen la epiclorhidrina a gran escala. En 2007 la empresa canadiense S2G Biochem fue exitosa al desarrollar un proceso que permite obtener a gran escala una mezcla de glicoles a partir de azúcares.

SELECCIÓN DE ARTÍCULOS DE INTERÉS

6

Y posiblemente el más exitoso de los desarrollos fue el de las empresas Dupont de Estados Unidos y Tate & Lyle de Gran Bretaña. Obtiene 1-3 propanodiol (PDO) a partir de azúcar del maíz con E. coli genéticamente modificada. El artículo, preparado por Nexant, contiene varios otros ejemplos y un cuadro que los resume. Señala que si bien los productos obtenidos por estas novedosas tecnologías constituyen aún una modesta parte del total producido, su crecimiento será impactante. Partiendo de una base de 500.000 t/a se espera que su capacidad de producción crezca alrededor de 1,5 millones t/a de aquí al año 2015. Tanto ICIS Chemical Business del 2/4/12 como 16/4/12 contienen sendos artículos referidos a las tecnologías de producción de Propileno “on-purpose”. El primero se refiere exclusivamente a la deshidrogenación de propano (PDH), que resulta un boom en China y conlleva un doble peligro de sobrecapacidad de propileno y faltantes de la materia prima, propano. China empezó a construir su primera planta de PDH en Tianjin en mayo de 2010 con una capacidad de 600.000 t/a de propileno. Otras cinco plantas están en construcción con lo que la capacidad total será de 3,35 millones de t/a. Todas estarían en funcionamiento en 2014. Pero hay aún otras seis plantas en diversas etapas de planeamiento. De ponerse en marcha todas las plantas la capacidad total estaría próxima a los 6 millones de t/a en China. Globalmente la capacidad operativa actual mundial de PDH es de 5,3 millones de t/a con un incremento (excluido China) de otros 1,1 millones de t/a hacia 2014. China sería entonces en ese año el mayor productor mundial de propileno vía PDH. El riesgo mayor en China tiene que ver con la oferta de propano que en su mayoría sería importado desde Medio Oriente. Si bien se espera que su oferta desde esa región sea incrementada en 6-7 millones de toneladas anuales hacia 2016, la demanda incremental desde China se produciría en 2014 con lo que el propano estaría extremadamente “tight” en el período 2014-2016. El segundo artículo está enfocado al mercado de Estados Unidos, donde por más de una razón la oferta de propileno está muy ajustada. Por un lado, los nuevos crackers planeados a partir de etano de “shale gas” coproducirán mínimos volúmenes de propileno. Por el otro, los crackers de nafta ya existentes están en posición desventajosa frente a sus pares a partir de etano ya existentes o en etapa de planificación. Algunos están cerrando y otros reconfigurándolos para usar etano. Aquí es donde entra nuevamente a tallar la tecnología de PDH, ya mencionada en el artículo anterior. Y entre los proyectos en construcción se encuentra uno de Dow en Freeport con una capacidad de 750.000 t/a de propileno a partir de propano, cuya puesta en marcha está prevista para 2015. Lo interesante es que Dow piensa alimentarlo con propano obtenido de gas de esquistos. Otra empresa que ha anunciado una planta de PDH es Formosa Plastics en Point Comfort, Texas junto a un nuevo cracker de 800.000 t/a (a partir de etano). El artículo cierra con las tecnologías para los diversos procesos de obtención de propileno. Para PDH las dos firmas que dominan son UOP (Oleflex) y Lummus (CATOFIN). .

NOTICIAS LOCALES E INTERNACIONALES

7

ARGENTINA El gas no convencional ya alcanza el 10 por ciento de la producción en Neuquén Los yacimientos no convencionales ya aportan el 10 por ciento del gas que produce Neuquén, es decir, unos seis millones de metros cúbicos por día, mientras que la extracción de shale oil (petróleo de roca madre) alcanza los 200 metros cúbicos diarios, el 2,5 por ciento del total de la provincia. La actividad en este tipo de yacimientos comenzó en 2008, y estaba orientada a los reservorios tight, que son areniscas de baja permeabilidad. Las operadoras que tienen más avanzadas esas iniciativas son la norteamericana Apache y la francesa Total. Prevén que en 2012 se incrementará en un 50% la perforación de pozos en yacimientos no convencionales emplazados en la formación Vaca Muerta Rubén Etcheverry, presidente de Gas & Petróleo del Neuquén, la petrolera provincial, afirmó que, “El año pasado fueron perforados alrededor de 80 pozos, pero este año las empresas indicaron que se perforarán más de 120 pozos exploratorios en busca de shale gas y shale oil”. Entre las compañías que llevarán adelante los trabajos de explotación figuran YPF, las norteamericanas EOG Resources, ExxonMobil y Apache, la angloholandesa Shell (que se asoció con la local Medanito para operar en la Cuenca Neuquina) y la francesa Total, la mayor productora de gas de la Argentina. Planes de Miguel Galuccio al frente de YPF El gerente general de la petrolera estatal proyectó resultados positivos "para fin de año". Además comentó que el mercado interno será la prioridad, y agregó que todas las naftas comercializadas cumplen con las normas de calidad. "YPF volverá a ser una empresa líder en América Latina", sentenció. En cuanto a la producción, señaló que: "En los últimos años, la última década, la producción ha caído a un ritmo aproximado del seis por ciento anual, en línea con la declinación natural de los yacimientos". Para mejorar el nivel productivo de la firma, Galuccio propone "una programación logística diferente para cubrir los cronogramas de perforación de forma sostenida". Estima que estas acciones podrían comenzar a dar resultados hacia fin de año y, de este modo, empezar a revertir la tendencia negativa. Indicó que lo verdaderamente urgente para YPF es quebrar la tendencia declinante y establecer una plataforma de producción que apalanque el crecimiento futuro. En cuanto a las exportaciones, dijo que priorizará "la demanda interna". "El destino de la producción se fijará por la nueva estrategia, que estará alineada con las necesidades del país", explicó. Estimó que "el potencial del shale es tal, que lograremos transformarnos en exportadores a futuro y, si logramos la producción a escala, será lo suficientemente atractivo como para tener costos competitivos tanto a nivel local como internacional". Respecto a los combustibles no tradicionales, dijo: "En esta nueva estrategia que estamos formulando planeamos tener a corto plazo el proyecto del primer módulo fabril de petróleo y de gas no convencional. YPF va a ser el primero en hacerlo en América Latina. Ya estamos trabajando con nuestros mejores profesionales y convocando a los expertos que ya hicieron experiencias similares en el mundo", aseguró Galuccio. "No tengo dudas de que las grandes empresas del mundo van a querer invertir en la Argentina. Ellas saben que la potencialidad de los recursos shale de la Argentina es enorme, gigantesca, como lo ha informado el Departamento de Energía de Estados Unidos. YPF volverá a ser una empresa líder en América Latina", concluyó.

NOTICIAS LOCALES E INTERNACIONALES

8

BOLIVIA Bolivia alcanza récord histórico en exportación de gas natural El Ministro de Hidrocarburos y Energía, Juan José Sosa, informó que las exportaciones bolivianas de gas natural alcanzaron en junio un récord histórico, con una salida de 54 millones de metros cúbicos por día (MMmcd). Sosa explicó que el récord alcanzado se debe al período de invierno que se inicia en distintas regiones de Latinoamérica y ocasiona una mayor demanda de gas natural por parte de Brasil y Argentina. Afirmó que Yacimientos Petrolíferos Fiscales Bolivianos (YPFB) trabajó hace varios meses con miras a atender la demanda que se genera en este periodo del año (invierno). Por otro lado, aseguró que el mercado interno se encuentra garantizado, en el marco de las políticas de "priorizar primero el abastecimiento para los bolivianos". Evo desistió de nacionalizar parte de PAE en reserva de gas El Gobierno de Bolivia dijo que dejó sin efecto su anuncio de nacionalización de las acciones de la petrolera Pan American Energy en la reserva de gas Caipipendi, recién convertida en una de las principales fuentes de divisas del país altiplánico. El desistimiento, que era dado por hecho desde hace varias semanas en medios empresariales, fue confirmado por el ministro de Hidrocarburos, Juan José Sosa, quien no dio mayores explicaciones sobre la decisión. La "cesión obligatoria" al Estado del 25 por ciento de participación que Pan American Energy (PAE) tiene en el proyecto había sido anunciada el 24 de enero pasado, con el argumento de que la firma con sede en Argentina, no había cumplido sus compromisos de inversión. Nueve empresas visitaron el sitio de la futura planta de PE del Gran Chaco Gerson Rojas, Gerente Nacional de YPFB de plantas para la separación de líquidos, indicó que nueve empresas interesadas participaron en la visita al sitio en previsión de las ofertas para llevar a cabo la ingeniería conceptual de las plantas de etileno y PE en el Gran Chaco. Las empresas, Granherne-KBR (EE.UU.), Jacobs Consultancy-Tecna (EE.UU. - Argentina), Linde (Alemania), Pentech (Venezuela), Saipem (Italia), Signa (India), Techint (Argentina), Technip-Tipiel-Ineos Tecnología (Francia), y Tecnimont (Italia) tienen hasta el 23 de julio para presentar sus ofertas. Rojas dijo que 29 empresas de clase mundial fueron invitadas, las que "tienen licencias de tecnología para el etileno y el polietileno", y las empresas de ingeniería y construcción con la mayor experiencia en este tipo de plantas petroquímicas. BRASIL Petrobras acelera venta de activos para financiar expansión La petrolera brasileña Petrobras planea ejecutar en el segundo semestre de este año la mayor parte de su plan de desinversión de unos 13.600 millones de dólares. Ya inició el proceso de venta de bloques de exploración en el Golfo de México al elegir el banco que negociará con los interesados en comprar activos. De aquí al final de año, debería tener lugar la mayoría de las operaciones de desinversión. En volumen los activos del Golfo de México individualmente tal vez sean los más importantes. Petrobras también evalúa la alternativa de tener un socio estratégico en esa región, además de la posibilidad de vender participaciones aisladas en diferentes bloques. La compañía anunció hace cerca de un año que vendería activos para hacer frente a las inversiones necesarias en el área subsal de Brasil. Braskem avanza en el mercado mexicano. Braskem promete iniciar en este año la construcción de la central petroquímica de México, donde pretende invertir cerca de 4 mil millones de dólares.

NOTICIAS LOCALES E INTERNACIONALES

9

Petrobras busca ser autosustentable en generación de gas y petróleo La petrolera estatal brasileña Petrobras priorizará y concentrará inversiones por más de 13.000 millones de dólares entre el 2011 y el 2015 para concentrarse en la exploración de sus inmensos yacimientos mar adentro en Brasil en busca de su autosuficiencia energética y autosostenibilidad en el mediano y largo plazo. "Necesitamos concentrar los recursos en Brasil y no hace falta ir a ningún lugar para conseguir petróleo para abastecer al mercado brasileño", afirmó André Ghirardi, asesor de la Presidencia de Petrobras, en una conferencia realizada en Río de Janeiro. Con anterioridad, esos recursos estaban comprometidos en países como Argentina, Bolivia y Perú, por lo que se ha previsto roces con esos países por el agresivo plan de desinversiones de Petrobras, según el asesor de su Presidencia. CHILE Lipigas inicia proceso de licitación para terminal de GLP por unos 50 millones de dólares La compañía está en proceso de licitación para la construcción de un terminal de gas licuado de petróleo (GLP) en Quintero, para el cual estima una inversión de 50 millones de dólares. Contará con un tanque de una capacidad de 25.000 toneladas, que permitirá que la compañía recepcione barcos de 20.000 toneladas. COLOMBIA Ecopetrol sube en 'top' de petroleras con mayores ingresos La compañía colombiana se encuentra entre las dos únicas destacadas en América Latina en un ranking de 'losdatos.com'. Actualmente ocupa el puesto 21. Un análisis de los balances entregados por las empresas a sus accionistas, y que están inscriptas en bolsa, indica que la primera en ingresos fue la norteamericana ExxonMobil, con 486.429 millones de dólares, seguida muy de cerca por la holandesa Shell, con 484.489 millones y la china Sinopec, con 397.401 millones de dólares. Las únicas empresas latinoamericanas fueron la brasileña Petrobras, en el puesto 12, y la colombiana Ecopetrol en el 21. Esta última con ingresos por 36.941 millones de dólares. MEXICO Mexichem adquiere Wavin y se convierte en el líder mundial de la industria de sistemas de tubería plástica La firma mexicana adquirió 44 fábricas en 23 países de Europa y tecnología de punta, la cual aportará innovación a sus operaciones en Latinoamérica. La adquisición se realizó por 465 millones de euros, equivalentes a 605 millones de dólares. Mexichem superará así los 5.100 millones de dólares en ventas. Mexichem, grupo mexicano de empresas químicas y petroquímicas, mayor productor de resinas de PVC en América Latina y principal productor de tuberías y conexiones de PVC de la región, anunció que “La combinación entre Mexichem y Wavin representa un paso importante para ambas empresas al crear el líder mundial en la industria de sistemas de tubería plástica”. En la Argentina, Mexichem es líder en soluciones para la conducción de fluidos y desde 1994 fabrica y comercializa tuberías y accesorios marca Amanco. La compañía posee una planta industrial de 4 hectáreas en la localidad de Pablo Podestá, Provincia de Buenos Aires. Wavin posee un centro de innovación de Investigación y Desarrollo en Dedemsvaart, Holanda, lo que garantiza a los clientes y usuarios de Amanco una amplia gama de productos orientados a la conducción de agua, desagües y gas.

NOTICIAS LOCALES E INTERNACIONALES

10

PERU Proyecto integrado de gas en el sur generará 598 millones de dólares para el país El proyecto integrado de gas en el sur peruano, que ha emprendido el actual gobierno, generará además cerca de 40 mil puestos de trabajo hacia el año 2018, cuando el proyecto esté concluido, así lo declaró el ministro de Energía y Minas, Jorge Merino Tafur. El proyecto tendrá un impacto cercano al 1% del PBI, pudiendo llegar al 2,5% en un escenario optimista. Además, informó que este macroproyecto aumentará la seguridad energética al país asegurando la provisión del gas de Camisea, lo que evitará pérdidas por 11 millones de dólares al día. Otra novedad es que se generará el primer polo petroquímico en el Pacífico de América. Con ello el país producirá más de ocho veces lo que actualmente importa de polietileno. Impulsarán inversiones por más de 25.000 millones de dólares en el sur del país Inversiones por más de 25.000 millones de dólares en los sectores hidroenergéticos, irrigaciones y petroquímica se concretarán en el sur del país durante los próximos cinco años debido a la consolidación de una “zona de integración fronteriza entre Perú y Brasil”. El Congreso peruano recibió del Ejecutivo el acuerdo que crea una “Zona de Integración Fronteriza entre Perú y Brasil”. Con la puesta en marcha de la zona fronteriza solo en el sur del país, con el polo petroquímico, el proyecto del ferrocarril Ilo-Matarani-Río Branco y el proyecto hidroenergético y de irrigación de Pampas Verdes, se estarían invirtiendo más de 25.000 millones de dólares en los próximos cinco años”, estimó Miguel Vega Alvear, presidente de la Cámara Binacional de Comercio e Integración Perú-Brasil. Dijo también que con este mecanismo el intercambio comercial entre Perú y Brasil podría crecer de 3.700 millones de dólres registrados en el 2011 a 10.000 millones de dólres en 2016. Braskem comenzará la construcción de la Planta Petroquímica del sur de Perú en enero de 2016 Jaime Quipusco, Gerente Regional de Braskem, señaló que la construcción de la planta petroquímica en el sur de Perú se iniciará en enero de 2016 y que se completaría en el año 2018. La planta producirá 1,2 millones t/a de etileno y polietileno, con una inversión de 3,5 mil millones de dólares. URUGUAY Uruguay avanza en dirección a hacer realidad el sueño de producir petróleo Uruguay se lanzó con fuerza a la tarea de hallar petróleo en su territorio. La petrolera estatal uruguaya ANCAP inició trabajos exploratorios de perforación, por primera vez sin la colaboración de empresas internacionales, en una zona del centro del país donde en 2011 se encontraron indicios sobre la existencia de petróleo. Oxiteno adquiere American Chemical Oxiteno, compañia de especialidades químicas del grupo Ultrapar de Brasil, acaba de anunciar la adquisición de American Chemical, empresa uruguaya que actúa en ese sector, por 79 millones de dólares. American Chemical tiene una fábrica en Montevideo, con capacidad de producción de 81.000 t/a. Hace especialidades químicas, en particular tensioactivos sulfonados y sulfatados para los mercados de cosméticos y detergentes, así como productos para la industria del cuero.

NOTICIAS LOCALES E INTERNACIONALES

11

VENEZUELA Venezuela y Ecuador firmaron acuerdos en materia energética Fueron suscriptos en Caracas y prevén el intercambio de petróleo, el suministro de crudo desde Venezuela para una refinería y el estudio de un proyecto gasífero binacional. Los convenios incluyen una alianza entre las empresas petroleras de Venezuela, PDVSA, y Petróleos de Ecuador para intercambiar crudo.

CALENDARIO DE EVENTOS

12

Evento Fecha Lugar Organizador

Congreso Mundial de Polímeros 24 al 29/6/2012 Blacksburg, VA EE.UU. www.cpe.vt.edy/macro2012/

Química & Petroquímica 7 al 10/8/2012 Anhembi, San Pablo Brasil www.quimica-petroquimica.com.br

Interplast 2012 Euromold Brasil

20 al 24/8/2012

Joinville/SC

Brasil

Fairs and Promotions Messe Brazil Ltda www.feiras.messebrasil.com

2ª Jornada Comercial 29/8/2012 Buenos Aires Instituto Petroquímico Argentino www.ipa.org.ar

Rio Oil & Gas

17 al 20/9/2012

Rio de Janeiro

Brasil

[email protected] www.ibp.org.br

Colombia Plast-Expoempaque 2012 1 al 5/10/2012 Bogotá

Colombia www.colombiaplast.com

AADECA’12 Semana del Control Automático

3 al 5/10/2012

Predio La Rural Buenos Aires

Argentina

Asociación Argentina del Control Automático [email protected] www.aadeca.org

EPCA 2012 Annual Meeting The European Petrochemical Association

6 al 10/10/2012 Budapest Hungría

EPCA www.epca.eu

ExpoMendoza II Exposición y Conferencia de la Industria Energética

10 al 13/10/2012

Mendoza Argentina

Ministerio de Infraestructura y Energía de Mendoza www.expomendozaenergia.com

Biopolymers Symposium 2012

15 al 17/10/2012

San Antonio, Tx

EE.UU.

Smithers Rapra www.biopoolymersummit.com

The European Bioplastic Conference

6 al 7/11/2012

Berlin

Alemania

European Bioplastics

Seminario Petroquímico 2012 9/11/2012 Río de Janeiro Brasil

PetroChemical Consulting Alliance [email protected]

32º Reunión Anual Latinoamericana de Petroquímica

10 al 13/11/2012 Río de Janeiro Brasil

APLA www.apla.com.ar

BRASILPLAST 2013 8 al 12/2/2013 San Pablo Brasil

Reed Exhibitions Alcantara Machado www.reedalcantara.com.br

AFPM 2013 Annual Meeting American Fuel & Petrochemical Manufacturers

17 al 19/3/2013 San Antonio, Texas EE.UU.

AFPM www.afpm.org

AFPM 2013 International Petrochemical Conference 24 al 26/3/2013 San Antonio, Texas

EE.UU. AFPM www.afpm.org

10 th Annual Global Petrochemicals Conference

14 al 16/5/2013

Cologne Alemania

Karen Magnusson [email protected]

CALENDARIO DE EVENTOS

13

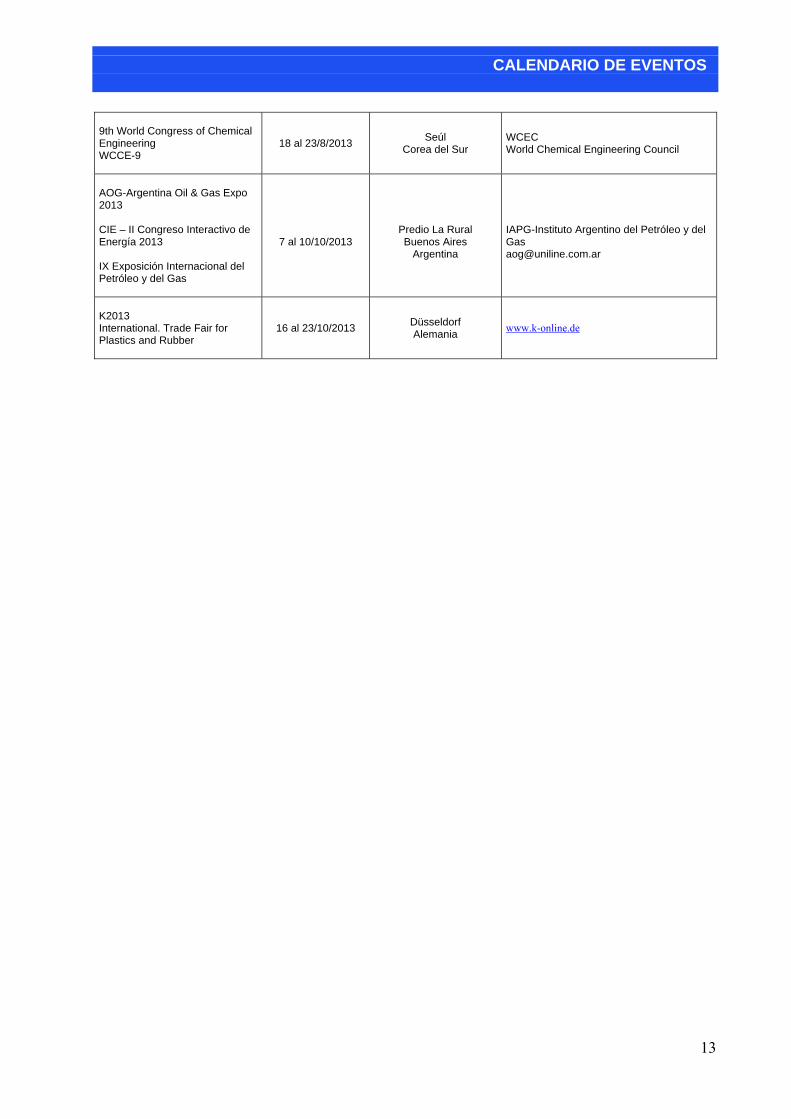

9th World Congress of Chemical Engineering WCCE-9

18 al 23/8/2013 Seúl Corea del Sur

WCEC World Chemical Engineering Council

AOG-Argentina Oil & Gas Expo 2013 CIE – II Congreso Interactivo de Energía 2013 IX Exposición Internacional del Petróleo y del Gas

7 al 10/10/2013

Predio La Rural Buenos Aires

Argentina

IAPG-Instituto Argentino del Petróleo y del Gas [email protected]

K2013 International. Trade Fair for Plastics and Rubber

16 al 23/10/2013 Düsseldorf Alemania www.k-online.de

NOVEDADES

14

Fertilizer Latino Americano 2012 Trabajo preparado por el Ing. Carlos Octtinger La conferencia Latinoamericana de Fertilizantes atrajo un número record de participantes, la misma fue organizada por el grupo FMB y CRU eventos. Se trata de la cuarta conferencia, la anterior se llevó a cabo en Lima, La conferencia de Argentina se llevó a cabo en el Hotel Four Seasons de Buenos Aires y atrajo a más de 500 delegados. Como es habitual en este tipo de eventos se llevó a cabo una exposición, de proveedores de equipos, servicios y productos. El potencial de desarrollo del mercado de fertilizantes en Latinoamérica atrajo a muchos exhibidores y sponsors, aquí se resumen los perfiles de los diversos exhibidores.

• Abbey Sea Shipping Services www.abbeysea.com la principal actividad es broker de embarques en los puertos de la cuenca del plata

• ADM International SARL Transforma cosechas en productos que sirven necesidades vitales. Por ejemplo convertir oleaginosas, granos y fertilizantes en productos para alimentación animal, humana, energía y productos industriales. Ayuda a conectar la cosecha con el hogar en más de 160 países.

• Alstom Brasil Energía & Transporte www.alstom.com.br Leader global en generación de energía, transmisión de energía e infraestructura ferroviaria. Fabrica los trenes más rápidos y los subterráneos automatizados más rápidos. Provee servicios para una variedad de fuentes de energía, Hidráulica, Nuclear, Gas carbón y Eólica

• JSC BPC Bielorusian Potash Company www.belpc.by Comercializadora de Fertilizantes basados en Potasio, tiene oficinas o empresas asociadas en Beijing, Chicago, Sao Paulo, New Delhi, Singapur y Panamá. Controla el 42% del mercado de exportación de Potasio. Ofrecen MOP (Muriato de Potasio ClK) variedades rosa y blanca con grados técnicos (62% K2O) y Agricultura (60% K2O)

• COMSPAIN XXI S.A. www.conmspain.com Empresa de Ingeniería Española que provee equipos industriales para transformar productos sólidos para laminería, fertilizantes, alimentos y el medio ambiente, Realiza plantas llaves en mano e revamps.

• Doyle Equipment MFG. Co. www.doylemfg.com Distribuye en Argentina Uruguay y Paraguay [email protected] Proveedor global de equipos para la industria de fertilizantes. Mezcladores rotativos a granel de acero inoxidable, transportadoras a paletas, elevadores a cangilones, plantas de embolsado automáticas. También fabrica equipos de aplicación, desparramadores

• FEECO International Inc. www.feeco.com Empresa proveedora de soluciones para la industria de fertilizantes. Equipos de granulación, pueden diseñar, suministrar e instalar plantas para sistemas inorgánicos, bio-sistemas orgánicos y Residuos a Fertilizantes a presión o sin presión.

o Equipos para granular alimentos para animales o Aglomeradores o Sistemas para procesamiento térmico, secadores rotativos, enfriadores,

calcinadores rotativos o Planta piloto para probar y evaluar mezclas o productos

• Indagro S.A. www.indagro.com Empresa de trading de fertilizantes • KOCH Agronomics Services (Antes AGROTAIN International)

[email protected] Jeff Whetstine VP Global Marketing La empresa es el mayor productor mundial de fertilizantes nitrogenados estabilizados la marca más conocida es AGROTAIN, También ofrece Nitamin® y Nitamin N-FUSION ® una forma de nitrógeno de liberación lenta en estado líquido. Estos productos mejoran la eficiencia de uso del Nitrógeno, reduciendo las pérdidas y mejorando los rindes

• Maschinenfabrik Köppern GmbH & Co [email protected] Se trata de una de las compañías líderes en la fabricación de prensas a rodillos y de las plantas y sus componentes que las utilizan. Estos equipos se usan con éxito en la industria de los

NOVEDADES

15

fertilizantes, especialmente para compactación de mezclas NPK. Posee un laboratorio de ensayo dónde se han ensayado 2500 materiales diversos

• K.M.Komarek Inc. www.komarek.com Líder mundial en la fabricación de compactadores y briqueteadoras desde equipos para laboratorio hasta sistemas de producción. Los equipos se usan en la industria química, minera, agricultura, energía, cerámica. Algunos productos que se transforman en briquetas son: Sal, carbón vegetal, cal, carbón mineral, MgO, escoria de la industria del acero.

• Maersk Argentina http://new.maerskline.com E Mail [email protected] Servicios de transporte oceánico, en especial contenedores, es el mayor transportador oceánico con más de 500 buques capacidad 3.400.00 TEU (circa 73.5 MMtons equivalentes) que asegura una cobertura global.

• NAQ GLOBAL COMPANIES. Empresa de origen Brasilero mail [email protected] www.naqglobal.com Proveedor global de productos químicos especiales para la mejora de los fertilizantes, tiene plantas en Río Grande do Sul y Minas Geraes y otras en Dubai e India. Producen antipolvos, antiapelmazado, coloreo, desespumantes y ayudas para la granulación, todos materiales de ayuda para las plantas de fertilizantes. Poseen un laboratorio de I+D para ayudar a resolver problemas del procesamiento de los fertilizantes

• Profertil S.A Nuestra conocida Profertil presentó un stand en FLA 2012, se presentan como un JV entre Agrium e YPF con una capacidad declarada de 1.100.000 de t/a de urea y 750.000 t/a de amoníaco. Luego describe su Misión, fortalezas comerciales y tecnológicas y valores empresarios. Informa que opera en los mercados de Argentina, Brasil, Uruguay y Chile con más de 250 clientes directos a los que provee Urea granular.

• Rexnord Process and Motion Control, industrial Chain and Conveyor Section E mail [email protected] Proveedor global de la industria de fertilizantes de sistemas de transmisión de potencia y transporte mecánico de productos

• The A.J. Sackett & Sons Co. www.ajsacklett.com , Email [email protected] Se trata de la empresa más antigua de EE.UU. que provee equipos de manejo de fertilizantes, mezclado y sistemas de granulado. Sus equipos de mezclado permiten incorporar aditivos de recubrimiento, micronutrientes. Dosificación en línea de estos componentes y mezclado en masa. Sistemas de carga y descarga a granel de barcos y camiones.

• Sandvik Process System GmbH http://processsystems.sandvik.com Email [email protected]. Se trata de la principal empresa mundial en el diseño, fabricación e instalación de sistemas de procesamiento con cintas de acero y proveedora de sistemas de granulación para la industria el más usado es el sistema ROTOFORM. Además provee sistemas de mezclado continuo que operan en conjunto con los granuladores, lo que permite incorporar en línea multinutrientes a las pastillas. La capacidad de los sistemas Rotoform van de 100 t/día a 3.500 t/día.

• Solex Thermal Science Inc. www.solexthermal.com Email pedro.moran@solexthermal,com La empresa se especializa en la ciencia de calentar, enfriar y secar sólidos en masa. Sus sistemas se usan en la industria del azúcar, fertilizantes productos químicos, biosólidos, en forma de gránulos o polvos. Poseen software apropiados para modelar la transferencia de calor entre el producto y el medio de calefacción o enfriamiento.

• Yargus Manufacturing Inc www.yargus.com, Email [email protected] Yargus produce la línea de mezcladores a granel LAYCO, asimismo equipos de manejo de materiales para uso en agricultura y en la industria. Los equipos de mezclado incluyen mezcladores volumétricos de alta velocidad, mezcladores de peso declinante, mezcladores en torre, rotativos y mezcladores verticales inclinados. También provee los sistemas de transporte y descarga.

NOVEDADES

16

Resumen de las principales presentaciones En este espacio se tratará de resumir las principales ponencias, poniendo el énfasis en los temas que interesan al sector petroquímico • The Role of Fertilizers in Food Security and Sustainable Agriculture. Mr. Luc Maene,

Director de International Fertilizer Industry Association(IFA) El autor primero analiza el cambio de contexto de la agricultura, que se puede resumir en la tabla adjunta

COSECHAS AGUA TIERRA CONDICIONES CAMBIANTES

Nuevas variedades de alto rendimiento

Creciente escasez

Urbanización de tierras agrícolas

Cambio climático

Aparición de nuevos circuitos en los ciclos de nutrientes

Contaminación Despoblamiento rural

Degradación del Suelo

Salinización de las napas

Deforestación y Reforestación con especies exóticas

Desecación de humedales

Cambio en los patrones de distribución

Declinación de nutrientes en el suelo

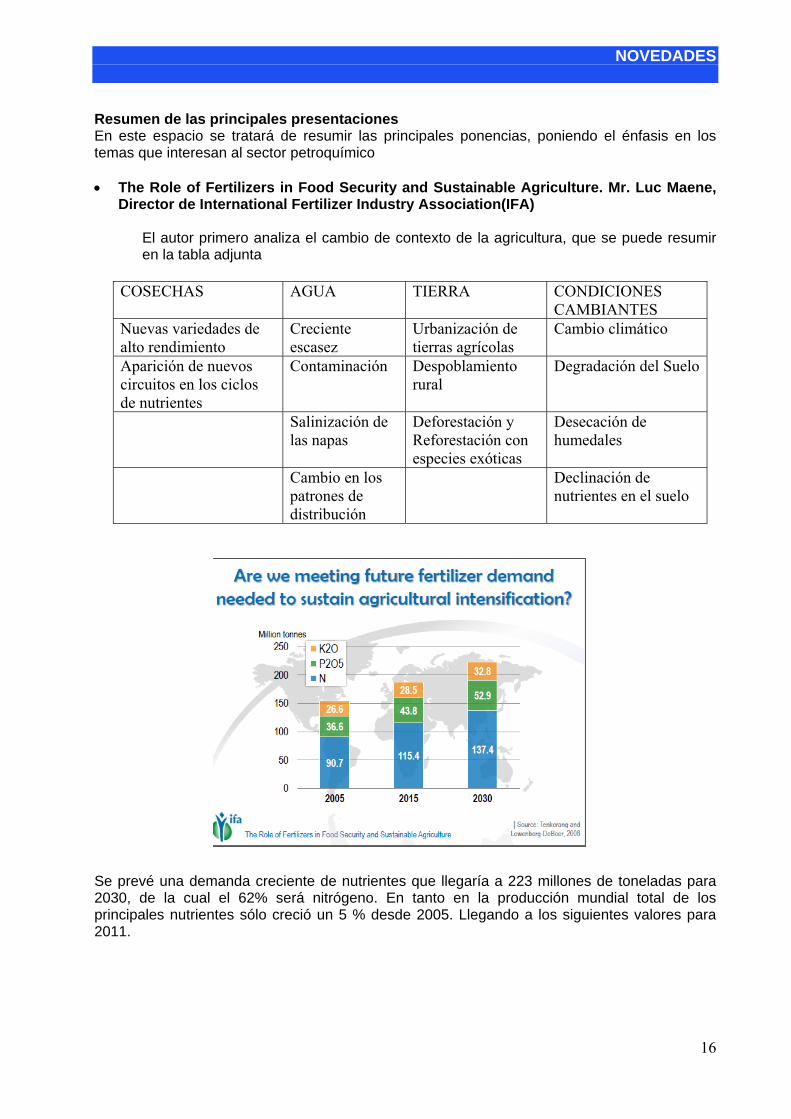

Se prevé una demanda creciente de nutrientes que llegaría a 223 millones de toneladas para 2030, de la cual el 62% será nitrógeno. En tanto en la producción mundial total de los principales nutrientes sólo creció un 5 % desde 2005. Llegando a los siguientes valores para 2011.

NOVEDADES

17

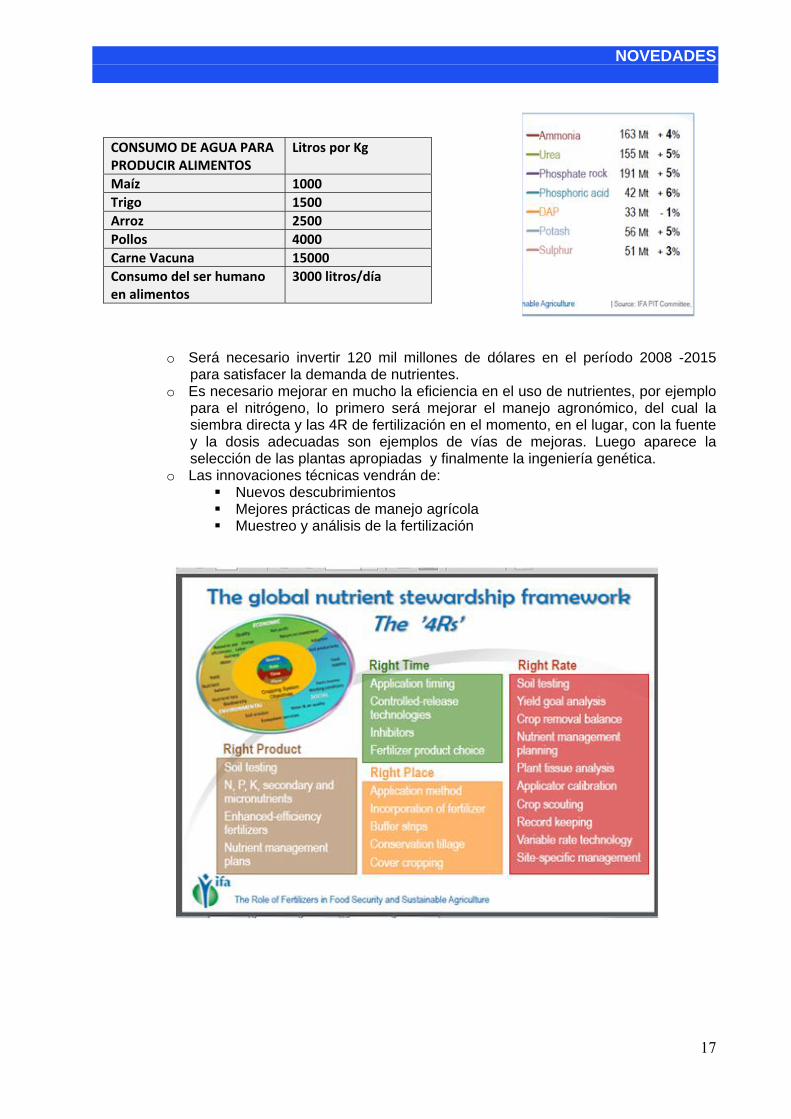

o Será necesario invertir 120 mil millones de dólares en el período 2008 -2015 para satisfacer la demanda de nutrientes.

o Es necesario mejorar en mucho la eficiencia en el uso de nutrientes, por ejemplo para el nitrógeno, lo primero será mejorar el manejo agronómico, del cual la siembra directa y las 4R de fertilización en el momento, en el lugar, con la fuente y la dosis adecuadas son ejemplos de vías de mejoras. Luego aparece la selección de las plantas apropiadas y finalmente la ingeniería genética.

o Las innovaciones técnicas vendrán de: Nuevos descubrimientos Mejores prácticas de manejo agrícola Muestreo y análisis de la fertilización

CONSUMO DE AGUA PARA PRODUCIR ALIMENTOS

Litros por Kg

Maíz 1000 Trigo 1500 Arroz 2500 Pollos 4000 Carne Vacuna 15000 Consumo del ser humano en alimentos

3000 litros/día

NOVEDADES

18

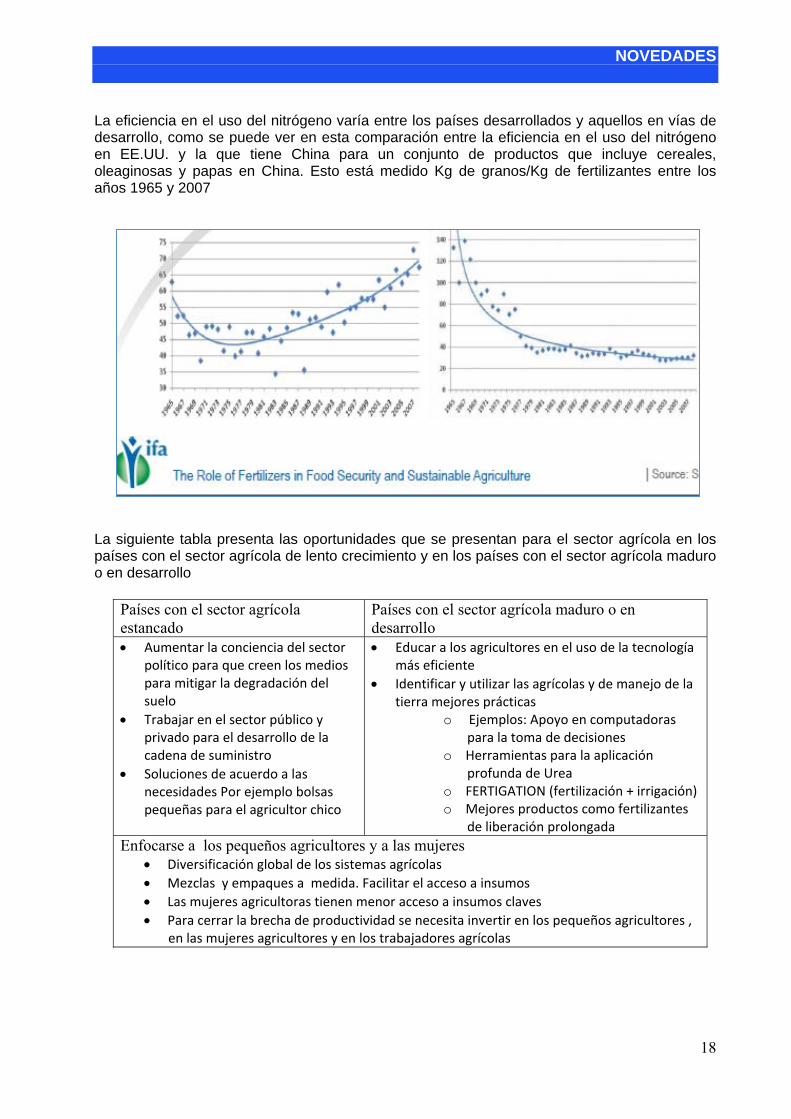

La eficiencia en el uso del nitrógeno varía entre los países desarrollados y aquellos en vías de desarrollo, como se puede ver en esta comparación entre la eficiencia en el uso del nitrógeno en EE.UU. y la que tiene China para un conjunto de productos que incluye cereales, oleaginosas y papas en China. Esto está medido Kg de granos/Kg de fertilizantes entre los años 1965 y 2007

La siguiente tabla presenta las oportunidades que se presentan para el sector agrícola en los países con el sector agrícola de lento crecimiento y en los países con el sector agrícola maduro o en desarrollo

Países con el sector agrícola estancado

Países con el sector agrícola maduro o en desarrollo

• Aumentar la conciencia del sector político para que creen los medios para mitigar la degradación del suelo

• Trabajar en el sector público y privado para el desarrollo de la cadena de suministro

• Soluciones de acuerdo a las necesidades Por ejemplo bolsas pequeñas para el agricultor chico

• Educar a los agricultores en el uso de la tecnología más eficiente

• Identificar y utilizar las agrícolas y de manejo de la tierra mejores prácticas

o Ejemplos: Apoyo en computadoras para la toma de decisiones

o Herramientas para la aplicación profunda de Urea

o FERTIGATION (fertilización + irrigación) o Mejores productos como fertilizantes

de liberación prolongada Enfocarse a los pequeños agricultores y a las mujeres

• Diversificación global de los sistemas agrícolas • Mezclas y empaques a medida. Facilitar el acceso a insumos • Las mujeres agricultoras tienen menor acceso a insumos claves • Para cerrar la brecha de productividad se necesita invertir en los pequeños agricultores ,

en las mujeres agricultores y en los trabajadores agrícolas

NOVEDADES

19

• Agronomic Outlook and Fertilizer Demand in Argentina. Pablo Pussetto, Commercial Manager, Profertil Argentina.

Argentina tiene 33 millones de hectáreas cultivadas, la gran mayoría en la región pampeana. En los últimos 16 años, el consumo de fertilizantes en el país ha crecido a mucho mayor ritmo que la producción de granos, ésta ha llegado a 100MM de toneladas y la demanda de fertilizantes a cerca de 4 millones de toneladas. La producción de los principales granos se reparte de la siguiente manera: Soja 50%, Maíz 22%, Trigo 15%, Girasol 3,5%, Cebada 3%, y el restante 7,7% se reparte entre diversos granos Como se muestra en el gráfico adjunto el rinde promedio de los principales cultivos, desde los años 90’s, prácticamente se duplicó gracias a la utilización de una mejor genética de semillas, sistema de siembra directa y un mayor y mejor uso de fertilizantes. En general nuestros suelos están perdiendo nutrientes, como se ve en el gráfico adjunto, la más significativa es la pérdida de nitrógeno, a pesar de que la soja aporta una cantidad importante al fijar biológicamente nitrógeno del aire, la pérdida de nitrógeno equivale a 2,4 millones de toneladas de Urea. Un problema serio es la pérdida de fósforo y azufre, ya que nuestros suelos son deficitarios en estos nutrientes y, progresivamente los suelos de la zona núcleo, se tornan cada vez más deficitarios en fósforo. Por el contrario, los suelos de nuestra pampa son ricos en Potasio, lo que explica su bajo consumo, sin embargo en la campaña

NOVEDADES

20

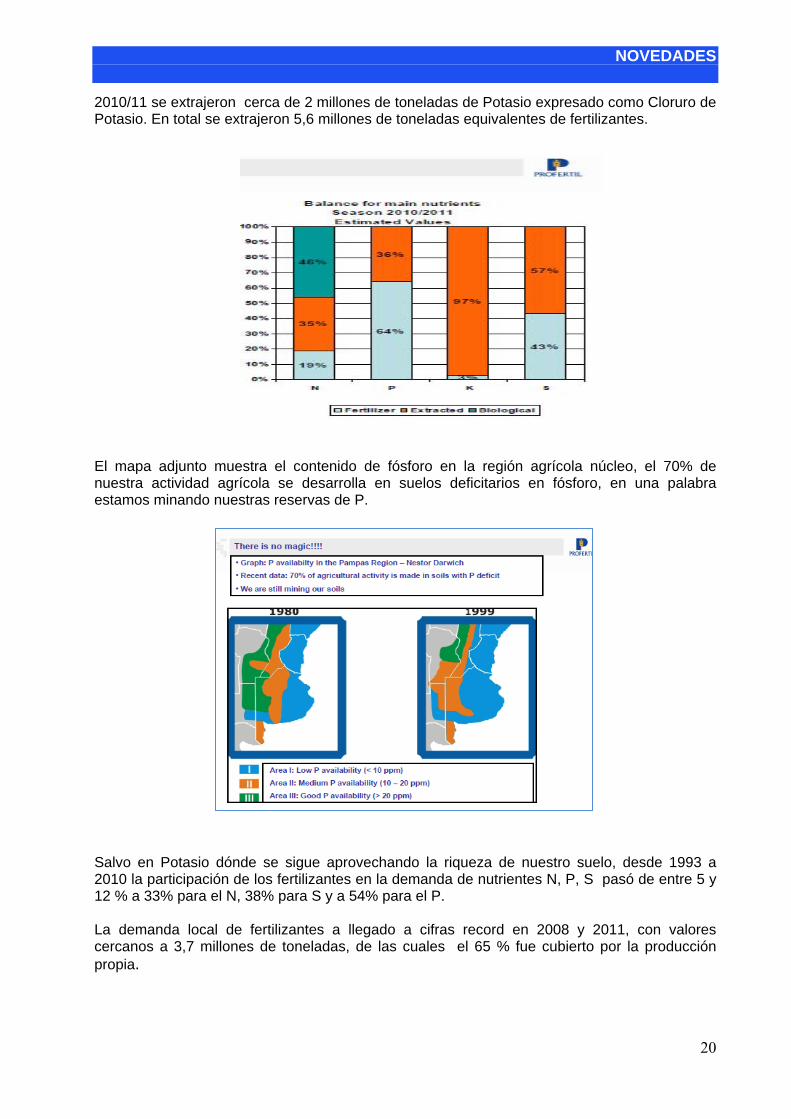

2010/11 se extrajeron cerca de 2 millones de toneladas de Potasio expresado como Cloruro de Potasio. En total se extrajeron 5,6 millones de toneladas equivalentes de fertilizantes.

El mapa adjunto muestra el contenido de fósforo en la región agrícola núcleo, el 70% de nuestra actividad agrícola se desarrolla en suelos deficitarios en fósforo, en una palabra estamos minando nuestras reservas de P. Salvo en Potasio dónde se sigue aprovechando la riqueza de nuestro suelo, desde 1993 a 2010 la participación de los fertilizantes en la demanda de nutrientes N, P, S pasó de entre 5 y 12 % a 33% para el N, 38% para S y a 54% para el P. La demanda local de fertilizantes a llegado a cifras record en 2008 y 2011, con valores cercanos a 3,7 millones de toneladas, de las cuales el 65 % fue cubierto por la producción propia.

NOVEDADES

21

• Respecto a las perspectivas futuras del mercado Argentino de fertilizantes, se observa que en el corriente año la sequía (la peor en 40 años) afectará a la demanda en especial para maíz y soja.

• El impacto de la crisis internacional, que sin embargo no afectó a los precios. • Posible mejora de las políticas gubernamentales para maíz y trigo. • En enero el panorama no estaba todavía claro, dependiendo de la siembra y el clima.

Se comenta que comienza a aparecer una reacción positiva de los rindes, en ciertas áreas a la aplicación de Potasio, síntoma de que la abundancia de este nutriente se podría estar agotando. La logística y la capacidad de almacenaje serán claves para el crecimiento del mercado. A mediano plazo y dado que la producción de granos continuará creciendo y la reposición de nutrientes (N-P-S) alcanza apenas al 40%, y su uso es aún inferior a la de la mayoría de los países agrícolas, se espera que la demanda de fertilizantes crezca hasta 4,5 - 5 millones de toneladas. • The Economic Importance of Soya in the Fertilizer Markets of South America. Dr

Ricardo Melgar, Industry Consultant to INTA, Argentina

La soja fue domesticada hace unos 3000 años junto con el arroz, comenzando así la producción de alimentos en el Sudeste Asiático, en la década del 30 comienza su producción en EE.UU., en los 70’s en Brasil y en Argentina despega en los 80’s. La siguiente tabla permite compara el uso de fertilizantes para la soja en Brasil y Argentina, los datos están en millones de toneladas

BRASIL 2008 Superficie cultivada 21.3 MMHa) Cunha 2010 N P2O5 K2O ∑

Nutrientes Productos

Soja 1.7 1.7 3.4 8.4 TOTAL 2.06 3.3 3.7 9.1 22.8

Argentina 2010 Superficie cultivada 18.1 MMHa Fertilizar 2009 N P2O5 K2O ∑

Nutrientes Productos

Soja 0.04 0.27 0.001 0.31 0.79 TOTAL 0.7 0.56 0.054 1.31 3.37

Algunas cifras comparativas sobre el uso de fertilizantes en Soja en el MERCOSUR

NOVEDADES

22

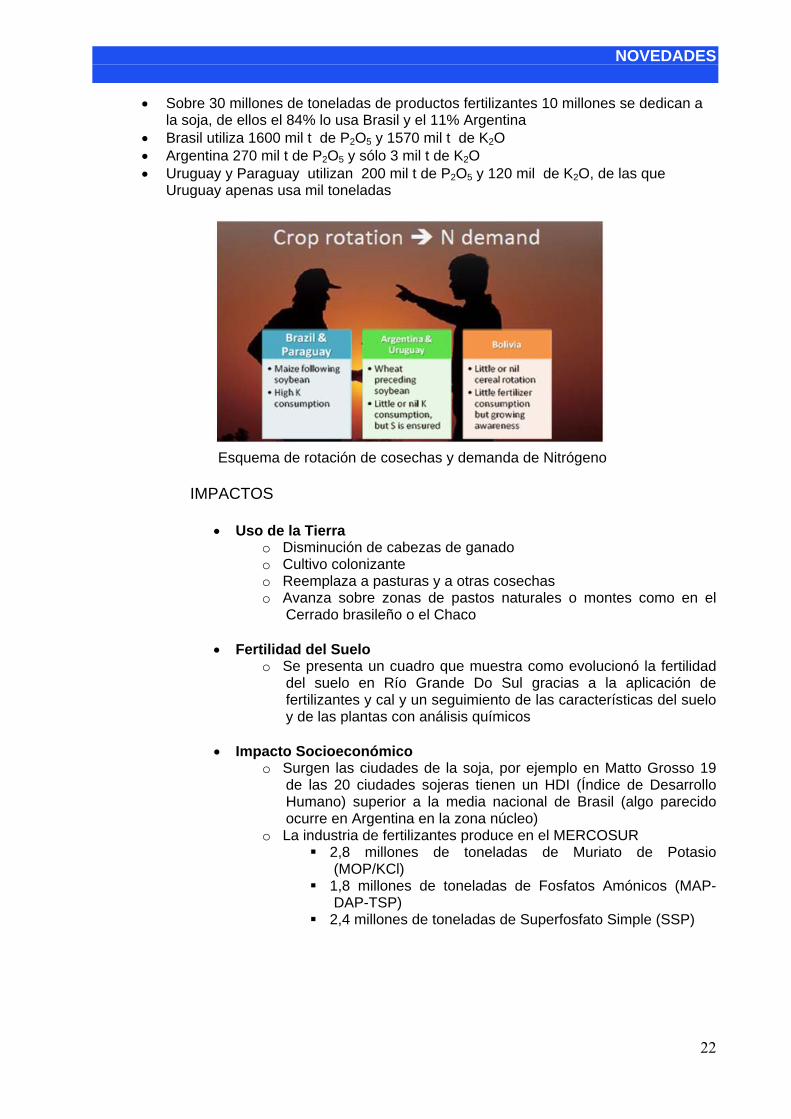

• Sobre 30 millones de toneladas de productos fertilizantes 10 millones se dedican a la soja, de ellos el 84% lo usa Brasil y el 11% Argentina

• Brasil utiliza 1600 mil t de P2O5 y 1570 mil t de K2O • Argentina 270 mil t de P2O5 y sólo 3 mil t de K2O • Uruguay y Paraguay utilizan 200 mil t de P2O5 y 120 mil de K2O, de las que

Uruguay apenas usa mil toneladas

Esquema de rotación de cosechas y demanda de Nitrógeno

IMPACTOS

• Uso de la Tierra o Disminución de cabezas de ganado o Cultivo colonizante o Reemplaza a pasturas y a otras cosechas o Avanza sobre zonas de pastos naturales o montes como en el

Cerrado brasileño o el Chaco

• Fertilidad del Suelo o Se presenta un cuadro que muestra como evolucionó la fertilidad

del suelo en Río Grande Do Sul gracias a la aplicación de fertilizantes y cal y un seguimiento de las características del suelo y de las plantas con análisis químicos

• Impacto Socioeconómico o Surgen las ciudades de la soja, por ejemplo en Matto Grosso 19

de las 20 ciudades sojeras tienen un HDI (Índice de Desarrollo Humano) superior a la media nacional de Brasil (algo parecido ocurre en Argentina en la zona núcleo)

o La industria de fertilizantes produce en el MERCOSUR 2,8 millones de toneladas de Muriato de Potasio

(MOP/KCl) 1,8 millones de toneladas de Fosfatos Amónicos (MAP-

DAP-TSP) 2,4 millones de toneladas de Superfosfato Simple (SSP)

NOVEDADES

23

• Alimento y Comida para el Mundo o Mejora de la calidad de vida de las poblaciones del mundo en

desarrollo o Mejora de la calidad de comida o Perfil del consumo en 2025

o La soja es (Proteínas + Aceite) según FAOSTAT 2010

En China el consumo de carne fue de 53 Kg por habitante en 2008 y se proyecta a 80 Kg para el 2030

En 2025 el 25% de la soja se utilizará para biodiesel, esto quiere decir que 600 millones de automóviles estarán usando biodiesel

En Argentina esta industria tiene un gran impacto

• Existen más de 30 plantas con una capacidad de 3 MM de toneladas (6.000 empleos directos)

• La producción en 2011 fue de 2,1 MM de toneladas y llegaría a 2,4 MM t este año. El 76% se exporta lo que nos convierte en el primer exportador mundial

Las mascotas consumirían en 2025 300 MMt de grano, esto

es 3 veces la producción argentina

Estimación de la evolución de la siembra y producción de soja en el MERCOSUR

NOVEDADES

24

o Área Sembrada MM Hectáreas o 2010/2011 o 2020/2021 o 47 53 (Aumento 5,6%) o Producción Millones de toneladas o 129,6 159 (Aumento 29,4%)

El área en Argentina aumentaría un 15% y la

producción llegaría a 66,3 millones de toneladas con un aumento de más del 27%

o El siguiente gráfico muestra la evolución de la soja en

la Argentina desde los años 90’s. y el uso de fertilizantes

o Para 2020/2021, si se mantienen los actuales niveles de uso de fertilizantes para la soja, habrá un balance negativo de Potasio y Fósforo del 50%.

o Esto representará cerca de 1 millón de toneladas anuales

CONSIDERACIONES FINALES

• La soja es importante no sólo por sus cifras impactantes si no también por la formidable cadena de valor de productos y servicios que ésta genera

• La soja es vital en nuestra región para la industria de fertilizantes, no sólo por ésta misma si no por la demanda de Nitrógeno que provoca la rotación de cultivos

• La industria de fertilizantes, junto con la cadena de valor de servicios y productos para el agro, garantizarán la satisfacción de la demanda mundial de proteinas

NOVEDADES

25

• The 4 R in Latin American Context. Dr. Fernando García, Regional Director IMPNI Latin America-Southern Cone , Argentina

IPNI es el International Plant Nutrition Institute El trabajo se ocupa de un esquema que promueve el uso racional de los fertilizantes. Ese esquema que apareció en varias de las presentaciones se define como 4R (En inglés). (En español podría ser las 4 A), se trata de la sustentabilidad del modelo agrícola

RIGHT SOURCE (Fuente adecuada) RIGHT RATE (Dosis adecuada) RIGHT TIME (Momento apropiado) RIGHT PLACE ( Lugar adecuado)

o OBJETIVOS

AMBIENTALES : Mejorar la calidad del suelo, manteniendo los niveles de nutrientes en el ecosistema natural y preservar el hábitat de la fauna natural

SOCIALES: Alimentos abundantes y a precios accesibles. Ayudar a alcanza las metas alimentarias globales: Proveer oportunidades de empleo en la agricultura y actividades conexas

ECONÓMICOS: Obtener ingresos que sostengan el funcionamiento del campo. Buena calidad de vida. Obtener el máximo valor agregado de los fertilizantes

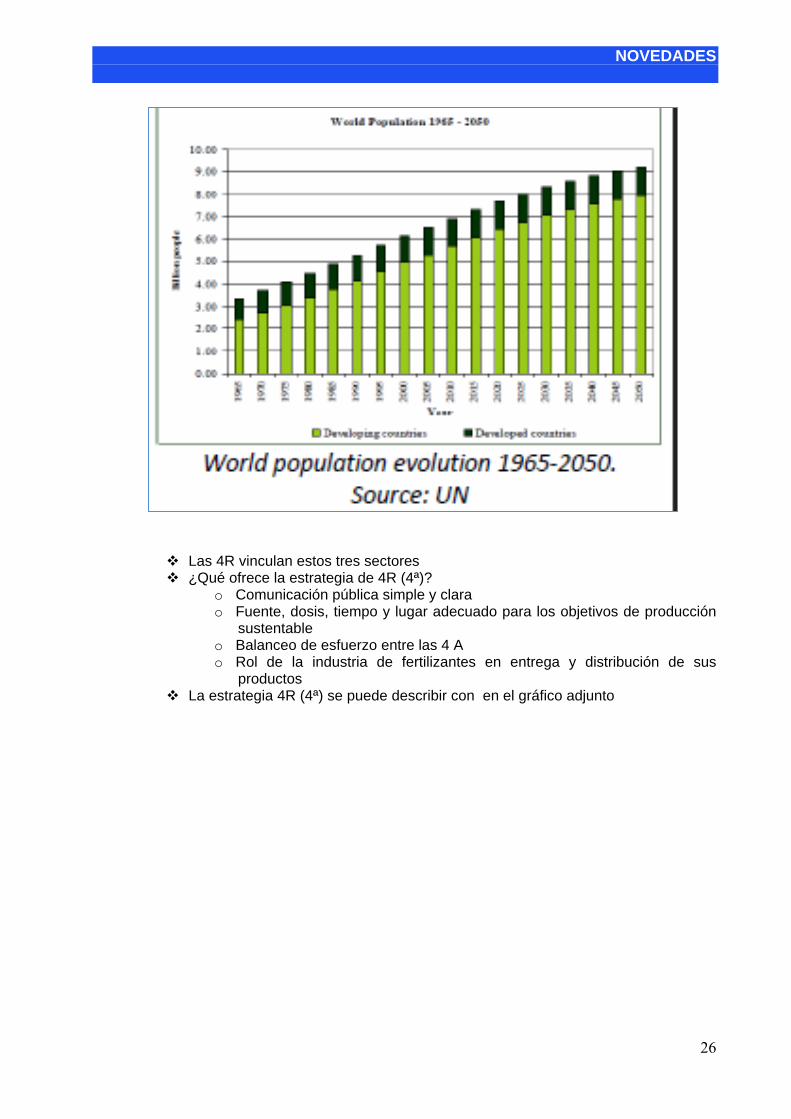

Temas claves de sustentabilidad relacionados con el uso de fertilizantes Seguridad de Alimentos y nutrición Empleo Fertilidad del suelo Presencia de Cadmio en el suelo (proveniente de los Fosfatos) Eutrofización Recursos no-renovables Emisión de gases de efecto invernadero Disminución del Ozono estratosférico por la emisión de N2O Calidad del aire por Amoníaco y smog Calidad del Agua –Nitratos y algas Percepción pública Crecimiento de la población mundial. Ver cuadro adjunto que

muestra que para el 2050 será necesario alimentar a más de 9.000 millones de seres humanos

NOVEDADES

26

Las 4R vinculan estos tres sectores ¿Qué ofrece la estrategia de 4R (4ª)?

o Comunicación pública simple y clara o Fuente, dosis, tiempo y lugar adecuado para los objetivos de producción

sustentable o Balanceo de esfuerzo entre las 4 A o Rol de la industria de fertilizantes en entrega y distribución de sus

productos La estrategia 4R (4ª) se puede describir con en el gráfico adjunto

NOVEDADES

27

La presentación sigue con ejemplos de aplicación exitosa de la estrategia en Argentina y Uruguay y luego exhibe los principios científicos en que se basa

NOVEDADES

28

Como conclusión afirma que la estrategia 4R (4 A) contribuye grandemente a definir un manejo sustentable de los nutrientes por interacción de: Clientes (residentes y consumidores) - Investigadores e instituciones científicas- Productores-Asesores Administradores de recursos- Agrónomos-Gobierno e Instituciones reguladoras – Industria de fertilizantes

• Improving Food Security with the Use of Commercial Fertilizers: Dr.Terry Tyndal,

Senior Agronomist, J.R. Simplot Co., USA o “La presentación comienza con una cita de Kofi Annan: La presente crisis de

seguridad alimentaria, con mil millones de personas hambrientas, puede transformarse en un desastre permanente, poniendo en peligro millones de vidas y la cooperación internacional”.

o Dice la FAO que los precios de los alimentos seguirán subiendo en los próximos 10 años, poniendo en peligro la seguridad alimentaria de millones en el mundo en desarrollo e inclusive en los países desarrollados Se deberá aumentar un 70% la producción de alimentos, para alimentar a más de 9.000 millones de personas en el 2050.

o Agrega la FAO: La seguridad alimentaria existe cuando toda la gente, siempre tiene acceso físico y económico a un alimento suficiente, seguro y nutritivo que cumple con sus necesidades dietarias para una vida saludable y activa.

o La cantidad de personas mal nutridas pasó de 850 millones en que se estacionó entre 1969 y 2007 a cerca de 1000 millones en 2009/10.

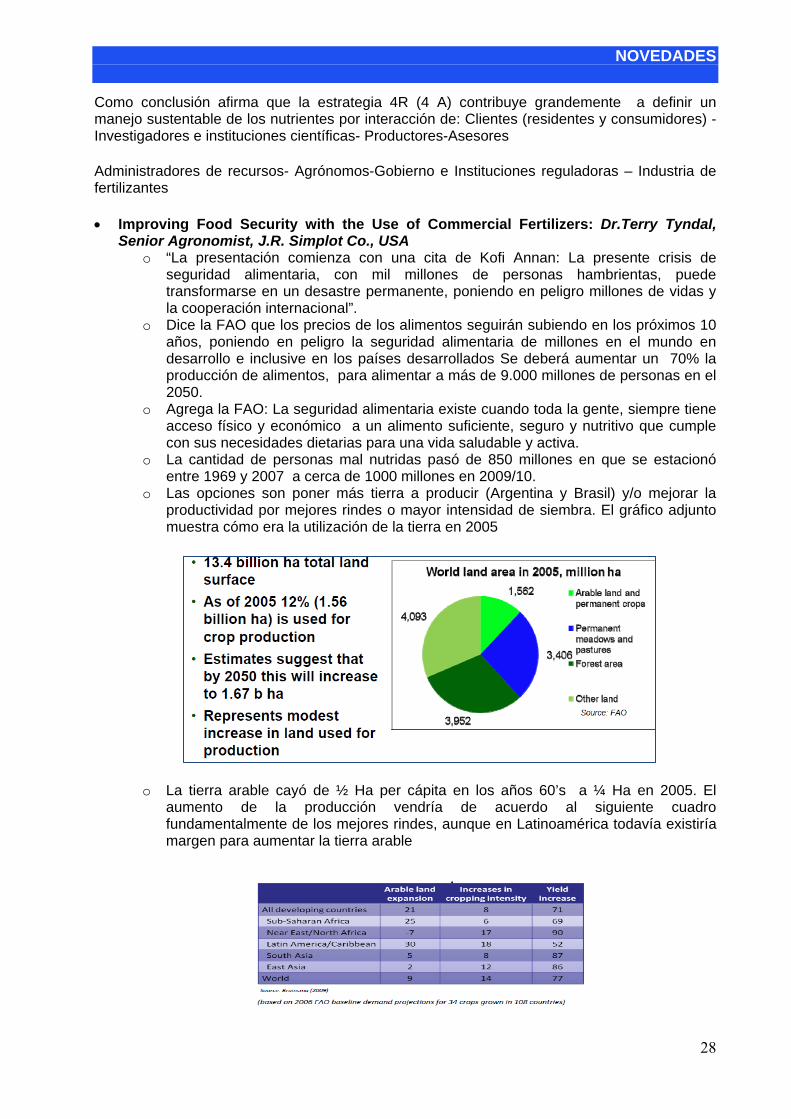

o Las opciones son poner más tierra a producir (Argentina y Brasil) y/o mejorar la productividad por mejores rindes o mayor intensidad de siembra. El gráfico adjunto muestra cómo era la utilización de la tierra en 2005

o La tierra arable cayó de ½ Ha per cápita en los años 60’s a ¼ Ha en 2005. El

aumento de la producción vendría de acuerdo al siguiente cuadro fundamentalmente de los mejores rindes, aunque en Latinoamérica todavía existiría margen para aumentar la tierra arable

NOVEDADES

29

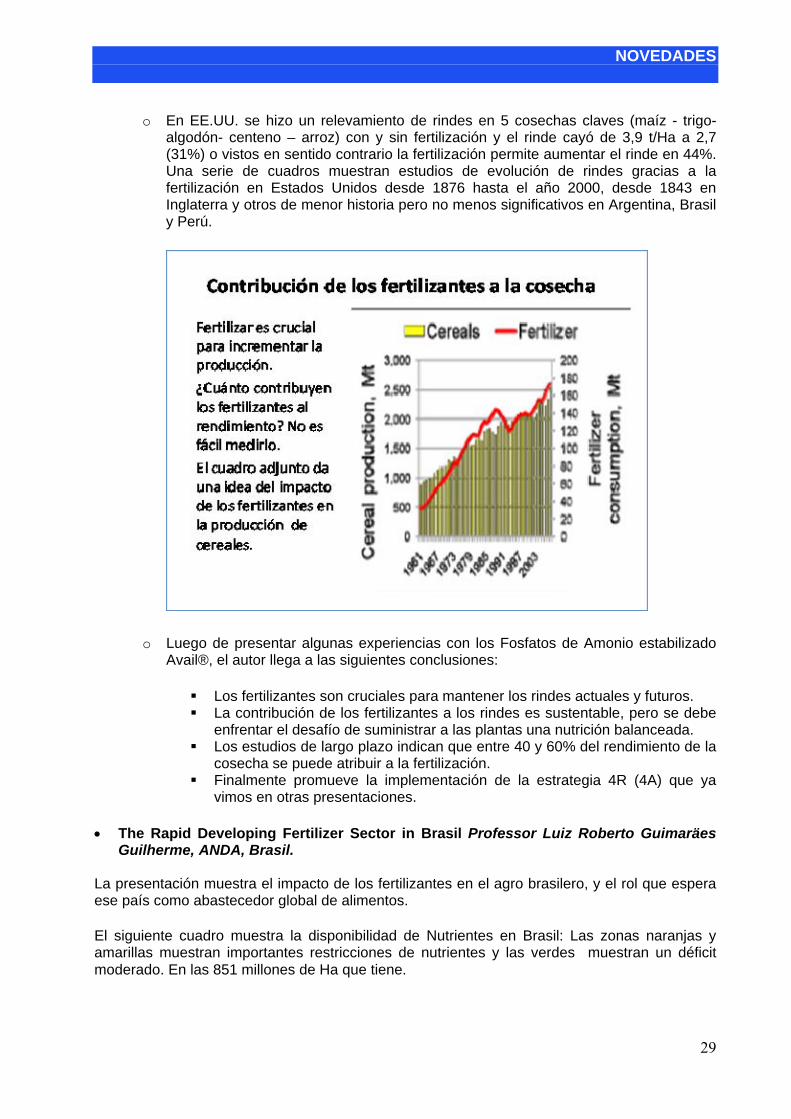

o En EE.UU. se hizo un relevamiento de rindes en 5 cosechas claves (maíz - trigo-

algodón- centeno – arroz) con y sin fertilización y el rinde cayó de 3,9 t/Ha a 2,7 (31%) o vistos en sentido contrario la fertilización permite aumentar el rinde en 44%. Una serie de cuadros muestran estudios de evolución de rindes gracias a la fertilización en Estados Unidos desde 1876 hasta el año 2000, desde 1843 en Inglaterra y otros de menor historia pero no menos significativos en Argentina, Brasil y Perú.

o Luego de presentar algunas experiencias con los Fosfatos de Amonio estabilizado

Avail®, el autor llega a las siguientes conclusiones:

Los fertilizantes son cruciales para mantener los rindes actuales y futuros. La contribución de los fertilizantes a los rindes es sustentable, pero se debe

enfrentar el desafío de suministrar a las plantas una nutrición balanceada. Los estudios de largo plazo indican que entre 40 y 60% del rendimiento de la

cosecha se puede atribuir a la fertilización. Finalmente promueve la implementación de la estrategia 4R (4A) que ya

vimos en otras presentaciones. • The Rapid Developing Fertilizer Sector in Brasil Professor Luiz Roberto Guimaräes

Guilherme, ANDA, Brasil.

La presentación muestra el impacto de los fertilizantes en el agro brasilero, y el rol que espera ese país como abastecedor global de alimentos. El siguiente cuadro muestra la disponibilidad de Nutrientes en Brasil: Las zonas naranjas y amarillas muestran importantes restricciones de nutrientes y las verdes muestran un déficit moderado. En las 851 millones de Ha que tiene.

NOVEDADES

30

NOVEDADES

31

Se observa que la venta de fertilizantes acompaña a la producción de granos mientras que el área sembrada creció sólo un 37% en 18 años. En Brasil el consumo de fertilizantes crece a un 6% anual, mucho más que los tres grandes consumidores China, India y USA, aunque es bueno observar el tremendo crecimiento de la demanda de fertilizantes en China y la India que se duplicó en 20 años.

La producción y la importación de de fertilizantes en 2008 fue la siguiente:

En miles de toneladas Producción Importación Demanda

aparente Nitrógeno 686 1900 2586 P2O5 2400 1270 3670 K2O 352 4000 4352

Consume cerca del 6% de la demanda mundial de NPK. El 2,7% de la de Nitrógeno, el 8,5% de la de Fosfatos y el 14,2% de la de Potasio.

• El siguiente cuadro muestra que Brasil tiene un déficit en la mayoría de los fertilizantes, salvo en Superfosfato Simple dónde pese a tener exceso de capacidad, no la aprovecha y debe importar una pequeña cantidad.

• Interesa el desarrollo del Termo fosfato, Fosfato de Magnesio.

• Para 2011 se estima que el agro brasilero de consumiría 28 millones de toneladas de fertilizantes.

NOVEDADES

32

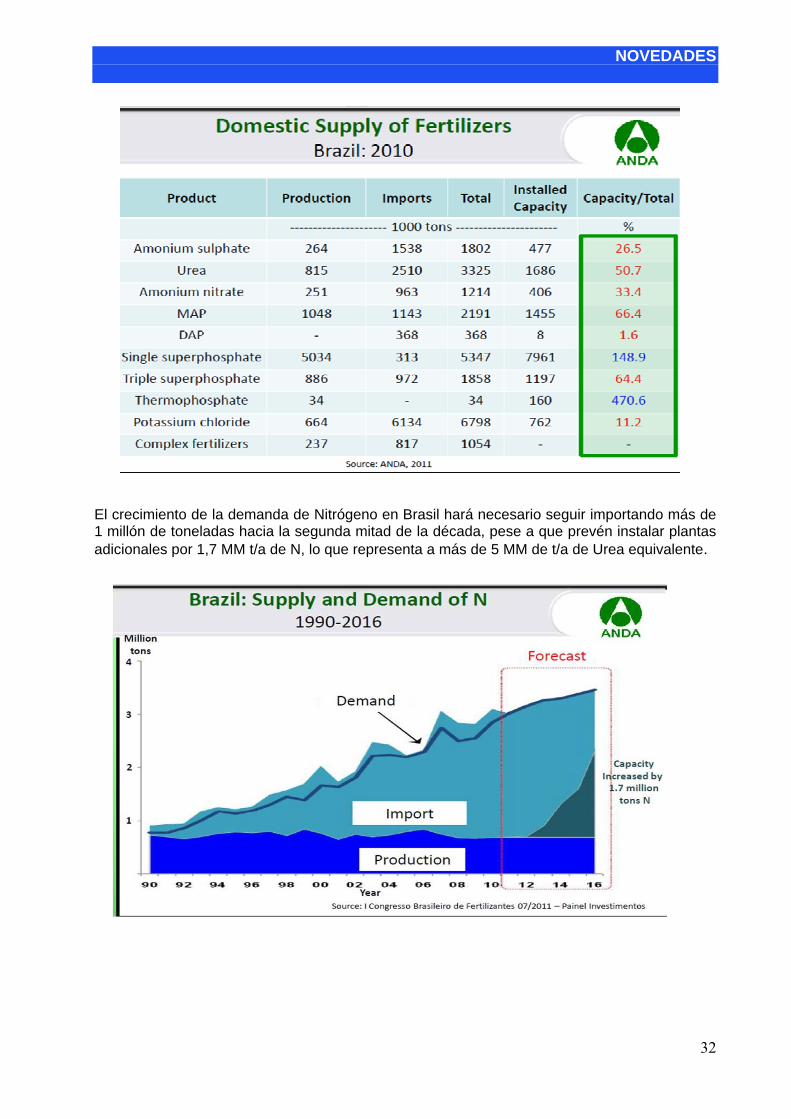

El crecimiento de la demanda de Nitrógeno en Brasil hará necesario seguir importando más de 1 millón de toneladas hacia la segunda mitad de la década, pese a que prevén instalar plantas adicionales por 1,7 MM t/a de N, lo que representa a más de 5 MM de t/a de Urea equivalente.

NOVEDADES

33

• Brasil tiene en carpeta proyectos de inversión en el complejo NPK cerca de 13.000

millones de dólares. • Dispone de 77 millones de Hectáreas de tierra improductiva, eso incluye el Amazonas. • Si se analiza la evolución del precio de los alimentos que produce Brasil se puede ver

que si se lo mide en términos reales los precios actuales son menos del 30% de los que había en 1974, eso ha generado una transferencia de ingresos a la sociedad brasilera de 490.000 millones de dólares, con el consiguiente beneficio social por menor costo de la alimentación.

• Estima el autor que en 2025 la producción brasilera sería el 40% de la producción mundial de alimentos. Termina con una cita: ”Cuanto más alimentos tomemos de la tierra, menos tierra tomaremos de la madre naturaleza”

• Outlook & Update on Phosphate Fertilizer Use in South America with emphasis in

Brazil & Argentina –Eng. Agr. Martín Torres Duggan, Senior Consultant, Tecnoagro S.R.L., Argentina

o Esta presentación se resumirá en un próximo número del boletín. o Otras presentaciones que por su carácter alejado de la Petroquímica no se

resumirán aquí:

Supplying South America’s Sulphur and Sulphuric Acid Requirements OCP Strategies for the Americas The Competitivity of the Fertilizer Industry in Latin America: The Nitrogen

Sector ( ya publicado) Promoting Fertilizers Use in Mexico The perspective in the Potash Sector in the Coming Years The Global Financial Contex and the Global Grain Market Outlook KOCH Agronomics Services Dry Granulation of Fertilizers by Compactation P:S Ratio Ratio ¿Is there an ”Ideal” Fertilizer for Latin America Agriculture? Fertilizer Finishing Process: Rotoform® Pastillation of Urea and Blended

Fertilizers Direct Application of Phosphate Rock. The Brazilian Experience Boron at Rio Tinto and What Next for Fertilizer

NOVEDADES

34

Una nueva – vieja tecnología abre interesantes perspectivas para plantas medianas de etileno Aporte del Ing. Carlos Octtinger

Aither Chemicals publicita profusamente en los medios especializados de EE.UU. la tecnología para craqueo catalítico de Etano para convertirlo a Etileno, Ácido Acético y otros productos. Dice que su tecnología fue desarrollada para aprovechar la actual abundancia de Etano proveniente del gas de esquistos (Shale Gas), bajando los costos de producción de Etileno y Ácido Acético. A diferencia del craqueo con vapor que utiliza calor y vapor para craquear el etano, el Proceso Catalítico de Aither utilizaría 80% menos energía y libera un 90% menos de CO2, inclusive gran parte del CO2 e inclusive algo de CO puede ser capturado como gas puro. Los productos del cracker incluyen Etileno, Ácido Acético, CO2 y CO. La disponibilidad de esta combinación de materias primas permite imaginar la producción de varios derivados del Ácido Acético como el Anhídrido Acético, Acetato de Vinilo, y copolímero EVA. Con el propósito de demostrar la tecnología y aprovechar el gas barato, Aither propone construir en el Valle de Kanawa, Virginia Occidental, una planta de al menos 272.000 t/a de Etileno, 136.000 t/a de Ácido Acético, 36.000 t/a de CO2 y 18.000 t/a de CO. Según los anuncios de Aither el proceso tiene varias ventajas:

• 25% menos costo de capital para una cierta carga de Etano (no sobre la producción de etileno)

• 10% menor costo operativo • 80% menos consumo de energía • Menor superficie de planta • Proceso más simple • Económico a escalas menores que las mega plantas de Etileno • Pueden construirse varias plantas en lugar de una mega planta • Puede aprovechar reservas de Etano menores que las que se necesitan para sostener

una mega planta Según ciertas fuentes el proceso estaría basado en la tecnología ETHOCENE desarrollada por Union Carbide en los años 70/80’s, en esa época se informaba que ésta empresa había desarrollado el proceso Ethoxene para la deshidrogenación oxidativa por vía catalítica del Etano, proceso que además produce cantidades sustanciales de Ácido Acético. Una consultora internacional comentaba que para producir Etileno se requería una mayor inversión de capital que el craqueo con vapor del Etano, pero que la coproducción de Ácido Acético hacía que este proceso tuviera el menor costo de producción de Etileno. Recientes opiniones vertidas en Benjamin M. Statler College of Engineering and Mineral Resources de la West Virginia University dicen que a pesar de que a pesar de que la tecnología no es practicada aún en una planta a plena escala, la misma es tan innovadora que el proceso Ethoxene patentado por UCC en los 80`s es “cost effective”, el proceso, a diferencia de craqueo con vapor, es exotérmico, permitiendo generar vapor para exportar a otros procesos. En este proceso el Etano es enviado a un reactor empaquetado con un catalizador específico que por deshidrogenación oxidativa produce una corriente de Etileno y Ácido Acético. La salida de este reactor podría enviarse a un segundo reactor para producir directamente Acetato de Vinilo dando así origen polímeros por emulsión, resinas, y

NOVEDADES

35

productos intermedios usados en pinturas, adhesivos, recubrimientos, textiles, anteojos de seguridad e inclusive para envases. Aither Chemicals ha firmado un MOU Memorándum de Entendimiento con Bayer Materials Science para lanzar una Sesión Abierta (Open Season) entre el 22 de junio y el 20 de julio de este año, para potenciales interesados en el Etileno que produciría esta planta.

El proceso de Sesión Abierta se utiliza en el negocio energético, para determinar el interés del mercado en una nueva oportunidad de negocio. Si el proyecto va adelante y Aither decide construir la planta, ésta podría ponerse en marcha en 2015.

Precisiones sobre los costos de desarrollo de yacimientos de gas y petróleo no convencional Aporte del Ing. Carlos Octtinger Houston, 2 julio (Argus) - Los precios bajos del crudo amenazan con frenar el desarrollo del petróleo no convencional dónde los altos costos dejan poco margen para beneficios. La perforación en búsqueda de petróleo no convencional que era muy rentable con el WTI a más de 100 dólares/barril puede dejar de ser atractiva con el crudo debajo de los 80 dólares/barril. No sólo por su valor sino también por el tiempo que puede durar esta baja. La perforación en áreas como los esquistos de Cline en el oeste de Texas puede desarrollarse a menor ritmo de lo previsto. Asimismo, el número de rigs activos en Bakken, Dakota, donde un pozo puede costar entre 8 y 9 millones de dólares ha dejado de crecer, inclusive algunas petroleras importantes como Conoco Phillips, Hess y Marathon Oil han bajado el número de equipos activos e inclusive Continental Resources el perforador más activo en el área de Bakken amenazó con disminuir el esfuerzo de perforación si los contratistas no bajan sus precios. Mientras tanto en las formaciones más rentables, como la de esquistos de Eagle Ford en el sur de Texas, la línea del Missippi en Oklahoma y Kansas, el número de equipos sigue creciendo basados en que con precios de 85 dólares/barril y 4,50 dólares/MMBTU para el gas algunos pozos pueden ofrecer una rentabilidad superior al 100%. A esos precios (superiores a los 79 dólares/barril y 2,70 dólares/MMBTU) la formación Bakken, mucho más difícil de explotar, la rentabilidad puede ser del 22 a 27%, la recuperación de Gas y Petróleo es un factor decisivo en la ecuación económica. Por ejemplo Apache tiene un costo promedio en la formación Granite Wash en Oklahoma de 9.2 millones de dólares (logró bajarlo en 1 millón de dólares), pero la recuperación de hidrocarburos es tan alta que espera un retorno antes de impuestos de 57%. Pero las áreas de menor potencial productivo como Cline, Tx y Tonkawa, Ok pueden sufrir la presión con rentabilidades en el orden de 26/28%. Una caída prolongada de precios puede afectar también al petróleo de arenas compactas, generando dudas sobre las proyecciones de la EIA (The US Energy Information Administration) que prevé duplicar la producción de 2011 1,33 mn b/d hacia el año 2029, si se logra una mayor recuperación y menor distancia entre pozos la producción puede alcanzar 2,8 mn b/d para 2035. Pero de acuerdo a algunos especialistas la actividad perforadora puede bajar un 25% para 2013, si la sobreproducción de crudo presiona a la baja los precios. “El desarrollo del Gas de esquistos y el Petróleo de arenas compactas puede terminar siendo víctima de su propio éxito.

NOVEDADES

36

La producción no se vería directamente afectada en proporción directa con el número de equipos activos porque los pozos más rentables seguirán siendo los más activos. La producción de combustibles para calefacción y generación de energía continuó creciendo a pesar de una caída del 46% en el número de equipos activos. Nota del autor: Esta información resulta de gran interés para analizar lo que puede ocurrir en nuestro país con los importantes recursos de gas de esquistos que ha estimado la propia EIA para Argentina. Es sabido que a igual dificultad será más caro desarrollar los pozos en nuestro país, pero si allá es muy rentable producir gas a 4,5 dólares/MMBTU, cabe preguntarse porque seguimos importando gas de Bolivia a más de 10 dólares/MMBTU y GNL a 15/17 dólares/MMBTU ¿Teníamos que esperar a que nos llegue el agua al cuello para comenzar con el desarrollo de estos recursos? Como dijera un antiguo profesional petroquímico “Si hacemos las cosas bien en el 2015 podremos llegar a estar tan mal energéticamente como en el 2012” SI NO ……

IPA ACTIVIDADES

37

Jornada “Las empresas de ingeniería en el futuro petroquímico de la Argentina” Buenos Aires 27 de junio de 2012 El 27 de junio pasado, con una gran concurrencia, se realizó la jornada “Las empresas de ingeniería en el futuro petroquímico de la Argentina” organizada conjuntamente con el Centro Argentino de Ingenieros (CAI). El acto de apertura estuvo a cargo del Ing. Adolfo Guitelman, vicepresidente 1º del CAI; el Ing. Marcelo Fermepín, protesorero del IPA; y el Ing. Carlos Bacher, presidente del Congreso Políticas de Ingeniería 2012. Las autoridades señalaron que la industria petroquímica ha crecido históricamente y ha generado conocimiento que debiera ser aprovechado. Enfatizaron en la potencialidad de las empresas de ingeniería y de la aplicación de tecnología de punta en el sector petroquímico en la Argentina y en el exterior. Se remarcó, asimismo, la importancia que tiene en este contexto garantizar la provisión de materias primas con valor agregado. El primer bloque, dedicado al potencial de las empresas de ingeniería y consultoras, estuvo moderado por el Ing. Gerardo Maioli y en él se analizó la experiencia de las principales empresas de ingeniería y la disponibilidad de recursos humanos con el conocimiento y la formación adecuada. Se comentaron proyectos de gran magnitud llevados a cabo y de otros que están en curso. Se presentaron acciones que facilitarían, a largo plazo, el fortalecimiento de la actividad de los servicios de ingeniería. Por AESA participaron el Ing. Rodolfo Tolcach Grau y el Ing. Juan Carlos Fulchi; por Skanska, el Ing. Bernardo E. Matthiess; por Tecna, el Ing. Mario H. Levy; por Techint, el Ing. Pedro Napoletano; y por la Cámara Argentina de Consultoras de Ingeniería (CADECI), el Ing. Ángel Ferrigno. Entre los proyectos en curso se mencionaron algunos relativos a la producción de diesel y gasolina de bajo azufre; nuevas especificaciones de combustibles; la segunda ampliación de CAMISEA, Malvinas-Perú; la planta de procesamiento de gas, Sábato (AESA); la Unidad de Destilación Atmosférica y Vacío – UDAV (SKANSKA); plantas de tratamiento de gas, estaciones compresoras, facilidades de producción, módulos off shore, recuperación y fraccionamiento de LPG, proyecto en refino, biocombustibles y energías alternativas y servicios para centrales nucleares y de generación de potencia (TECNA); plantas petroquímicas en Argentina, proyectos en oil & gas, minería, siderurgia, obras civiles de infraestructura y arquitectura (TECHINT). Finalmente, la CADECI compartió la rica y amplia capacidad de las firmas consultoras asociadas en el sector en los diferentes ámbitos de actuación. En síntesis, el panel remarcó su trabajo en el exterior, su competitividad a nivel mundial, su cumplimiento de estándares de calidad y el hecho de basarse en un sistema integrado de calidad, salud, seguridad, cuidado por el ambiente y la aplicación de la última tecnología en el diseño. En el segundo bloque se informó sobre la tendencia de las nuevas tecnologías petroquímicas a nivel internacional, la tecnología de extracción de shale gas y los desarrollos tecnológicos realizados a nivel local para la producción de biocombustibles. El mismo estuvo moderado por el Ing. Guillermo Cordero y el Ing. Andrzej Tolloczk. Como disertantes estuvieron presentes Jeffrey Plotkin, quien brindó una videoconferencia en representación de Nexant (USA) y en la cual hizo hincapié en que se está atravesando el momento más auspicioso para estar en la industria de los últimos treinta años, por las oportunidades que presenta; y señaló que para que el desarrollo petroquímico sea rentable debe atender a la situación en lo referente no sólo a la disposición de materias primas sino también a la locación, el tipo de producto, la tecnología y el contexto económico. La tecnología, de todos los niveles señalados, es la parte que urge ser resuelta, expresó. El Ing. Julio Shiratori, por parte de Apache Energía Argentina, compartió con los presentes las características del proyecto de gas plus que están realizando en Argentina y la relevancia de incentivar la producción de gas nuevo; finalmente, el Ing. Miguel R. Wegner, representando a HyTech, presentó los

IPA ACTIVIDADES

38

proyectos que la empresa está llevando a cabo y señaló que dependemos del exterior mucho menos de lo que se cree, ya que Argentina cuenta con la tecnología que requiere para el desarrollo y diseño de sus propios proyectos, en definitiva, el país cuenta con la capacidad para ofrecer soluciones a los problemas existentes y aquí el rol que juega la tecnología es central, ya que permite que dichas soluciones sean rentables. Y, en este sentido, se debe reforzar la generación de los recursos humanos capacitados para hacer uso de dicha tecnología. Finalmente, moderado por el Ing. Carlos Capotondo, tuvo lugar el bloque destinado a los proyectos actuales y futuros en el sector petroquímico. En él se analizaron, desde las visiones empresaria y gubernamental, los proyectos que tienen en estudio las empresas del sector en el país y la región, las condiciones que favorecerían su implementación y los escollos globales que se enfrentan en la actualidad. Participaron como expositores el Ing. José Luis Alonso, por YPF; el Ing. Alfredo Friedlander, Director Ejecutivo del IPA. En dicho bloque se remarcó la existencia de empresas de ingeniería de excelencia en la Argentina; la importancia de cómo formar a los recursos humanos para prepararlos para los desafíos venideros; la importancia del uso de tecnologías propias como un factor decisivo a la hora de afrontar los ciclos propios de la industria; la relevancia de buscar alternativas de inversiones más bajas posibles, para llegar a productos por tonelada a los menores costos; y abastecer adecuadamente la ineludible necesidad de materias primas. En el cierre de la Jornada, el secretario del CAI, Ing. Héctor Salonio, celebró el trabajo institucional conjunto entre el IPA, el CAI, empresas y otras organizaciones indispensable para forjar opiniones que incorporen diversas voces y enfatizó en la importancia de generar conclusiones y propuestas que sean difundidas para que la ingeniería y sus aportes puedan así trascender a la sociedad.

IPA ACTIVIDADES

39

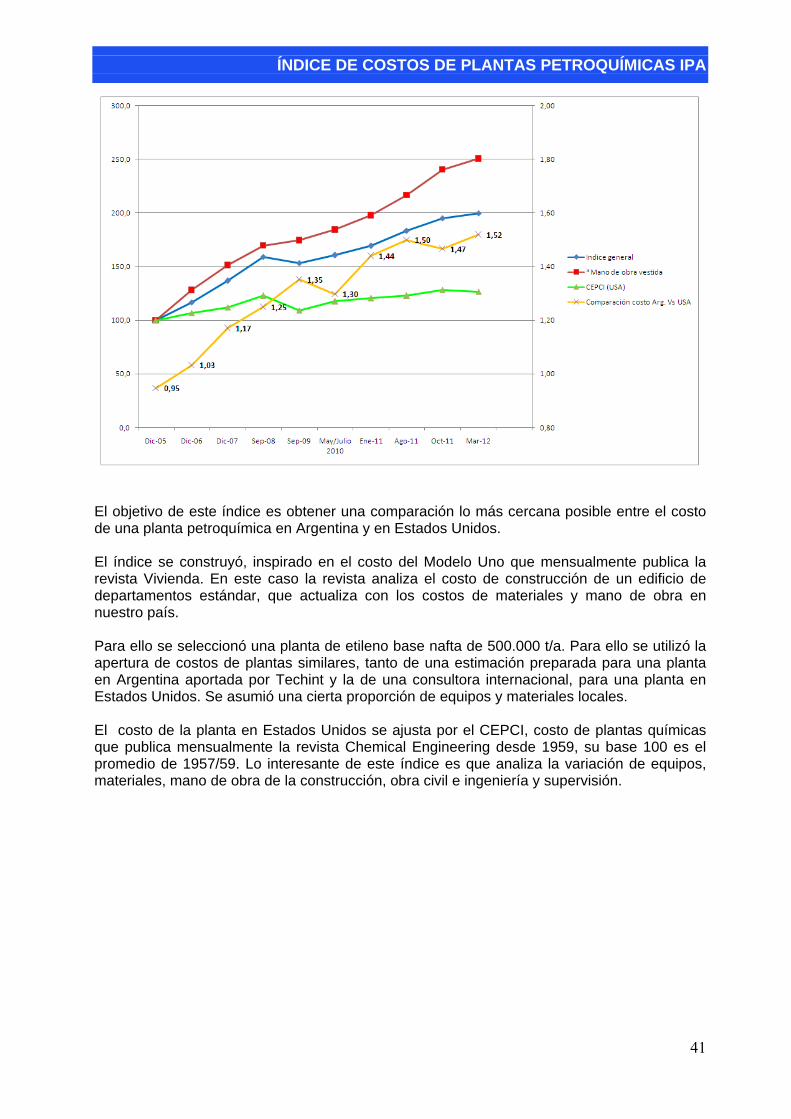

ÍNDICE DE COSTOS DE PLANTAS PETROQUÍMICAS IPA

40

INDICE IPA DE COSTOS DE PLANTAS PETROQUÍMICAS Este Índice mide la variación del costo en dólares de una planta de etileno de 500.000 t/a de capacidad instalada en Argentina.

*La mano de obra vestida incluye los costos directos de mano de obra (salarios y cargas laborales) y los costos indirectos como supervisión, equipos de construcción, herramientas, etc. Variación en el costo de una planta petroquímica tipo comparada con EE.UU.

ARGENTINA Dic. 2005 (MMUS$)

Dic. 2006 (MMUS$)

Dic. 2007 ( MMUS$)

Sept. 2008 ( MMUS$)

Sept. 2009 ( MMUS$ )

Jun. 2010 ( MMUS$ )

Ene. 2011 (MMUS$)

Ago. 2011 (MMUS$)

Oct. 2011 (MMUS$)

Mar. 2012 (MMUS$)

Battery Limits 530 618,4 724,0 844,2 813 851,0 897,2 972,5 1034,8 1059,2

Off-Sites 259,7 303,0 354,8 413,7 398 417,0 439,6 476,5 507,0 519,0

Total Final 789,7 921,4 1078,7 1257,9 1212 1268,0 1336,9 1449,0 1541,8 1578,3

ESTADOS UNIDOS Dic. 2005 ( MMUS$ )

Dic. 2006 (MMUS$)

Dic. 2007 ( MMUS$ )

Sept. 2008 ( MMUS$

) Sept. 2009 ( MMUS$ )

Mayo 10 ( MMUS$ )

Dic. 11 ( MMUS$ )

Julio 2011 (MMUS$)

Sep. 2011 (MMUS$)

Feb. 2012 ( MMUS$ )

Battery limits 560 598,5 618,6 675,7 602 655,8 654,2 683,4 705,6 697,3

Off-Sites 274,4 293,3 303,1 331,1 295 321,3 320,5 334,9 345,8 341,7

Total Final 834,4 891,8 921,7 1006,9 896 977,2 974,7 1018,3 1051,4 1039,0

Comparación del costo de Argentina

vs. EE.UU. 0,95 1,03 1,17 1,25 1,35 1,30 1,37 1,42 1,47 1,52

Notas: 1) La planta modelo es una planta de etileno base nafta de 500.000 t/a. 2) Todos los valores incluyen costo de aranceles y fletes de materiales y equipos importados.

Dic.-05 Dic.-06 Dic.-07 Sep.-08 Sep.-09 May

/julio-10 Ene-11 Ago-11 Oct-11 Mar.12

Indice general 100 116,7 136,7 159,3 153,4 160,6 169,3 183,5 195,2 199,9

Equipos 100 110,3 123,2 145,0 144,7 144,6 146,3 151,4 162,4 168,4

Intercambiadores 100 111,5 126,9 128,0 130,2 143,6 147,4 162,3 177,0 180,7

Bombas 100 107,0 123,3 139,0 144,7 144,6 146,3 151,4 162,4 168,4

Compresores 100 104,9 109,9 114,0 118,1 113,9 112,9 111,7 119,6 120,8

Piping 100 115,9 145,7 191,0 173,8 180,1 193,0 200,9 173,0 176,2

Ingeniería 100 116,1 123,8 165,6 173,2 174,4 188,5 203,4 218,7 221,9

*Mano de obra vestida 100 128,0 151,4 169,7 174,5 184,4 197,7 216,8 240,5 250,6

Materiales eléctricos 100 130,4 149,0 173,7 151,2 155,9 173,1 186,4 169,2 170,8

Obras civiles 100 116,1 144,8 164,7 167,8 175,8 191,2 220,2 245,4 259,0

Estructuras metálicas 100 126,6 150,6 179,7 175,8 184,8 190,2 220,6 248,2 258,1

ÍNDICE DE COSTOS DE PLANTAS PETROQUÍMICAS IPA

41

El objetivo de este índice es obtener una comparación lo más cercana posible entre el costo de una planta petroquímica en Argentina y en Estados Unidos. El índice se construyó, inspirado en el costo del Modelo Uno que mensualmente publica la revista Vivienda. En este caso la revista analiza el costo de construcción de un edificio de departamentos estándar, que actualiza con los costos de materiales y mano de obra en nuestro país. Para ello se seleccionó una planta de etileno base nafta de 500.000 t/a. Para ello se utilizó la apertura de costos de plantas similares, tanto de una estimación preparada para una planta en Argentina aportada por Techint y la de una consultora internacional, para una planta en Estados Unidos. Se asumió una cierta proporción de equipos y materiales locales. El costo de la planta en Estados Unidos se ajusta por el CEPCI, costo de plantas químicas que publica mensualmente la revista Chemical Engineering desde 1959, su base 100 es el promedio de 1957/59. Lo interesante de este índice es que analiza la variación de equipos, materiales, mano de obra de la construcción, obra civil e ingeniería y supervisión.

INDICADORES PETROQUÍMICOS IPA

42

RESERVAS Y PRODUCCION PETRÓLEO

Fuente: IAPG

RESERVAS Y PRODUCCION GAS NATURAL

Fuente: IAPG

PRECIOS INTERNACIONALES- PETRÓLEO Y GAS

Fuente: CMAI

INDICADORES PETROQUÍMICOS IPA

43

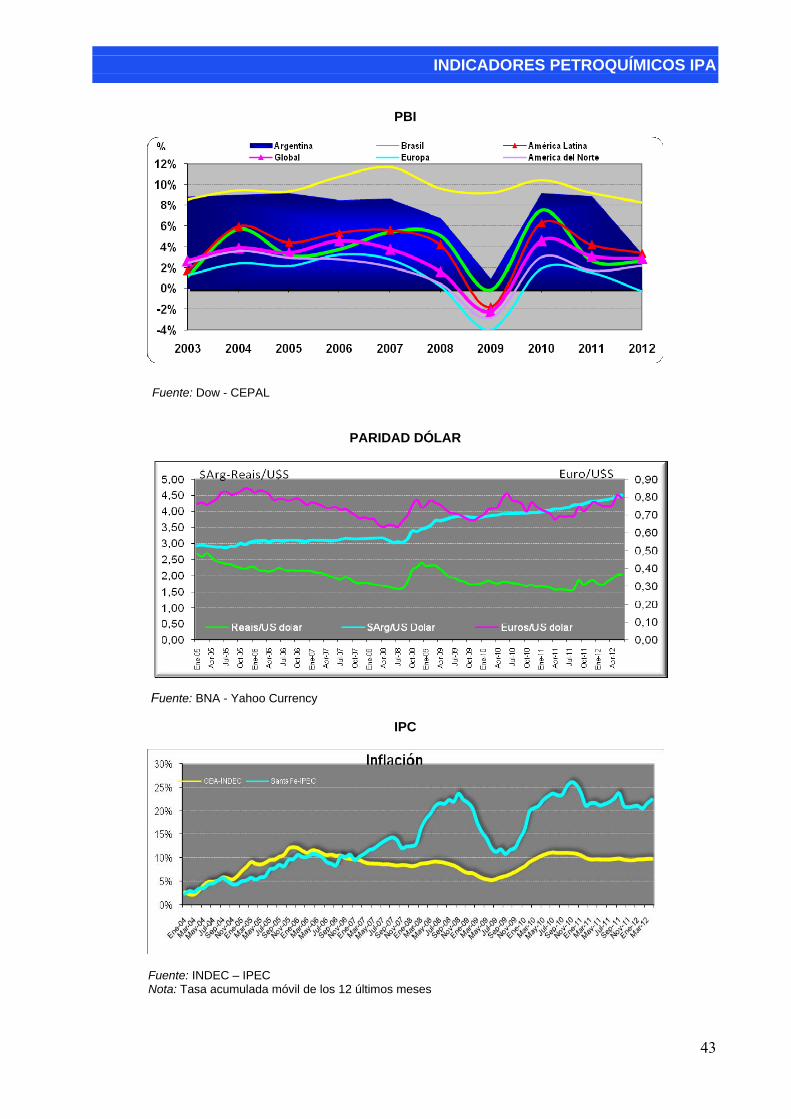

PBI

Fuente: Dow - CEPAL

PARIDAD DÓLAR

Fuente: BNA - Yahoo Currency

IPC

Fuente: INDEC – IPEC Nota: Tasa acumulada móvil de los 12 últimos meses

INDICADORES PETROQUÍMICOS IPA

44

BALANZA COMERCIAL PETROQUIMICOS

Fuente: IPA – INDEC

BALANZA COMERCIAL MATERIAS PRIMAS

Fuente: IPA - INDEC

TASA OPERATIVA INDUSTRIA PETROQUÍMICA

Fuente: CIQyP – IPA Nota: Los productos considerados para elaborar este indicador son: Etileno, Benceno, Tolueno, Xilenos mezcla, Metanol, Estireno, Anhídrido maleico, Formol, TDI, HDPE, LDPE, LLDPE, PP, PS, PVC, PET, Urea, Caucho SBR.

INDICADORES PETROQUÍMICOS IPA

45

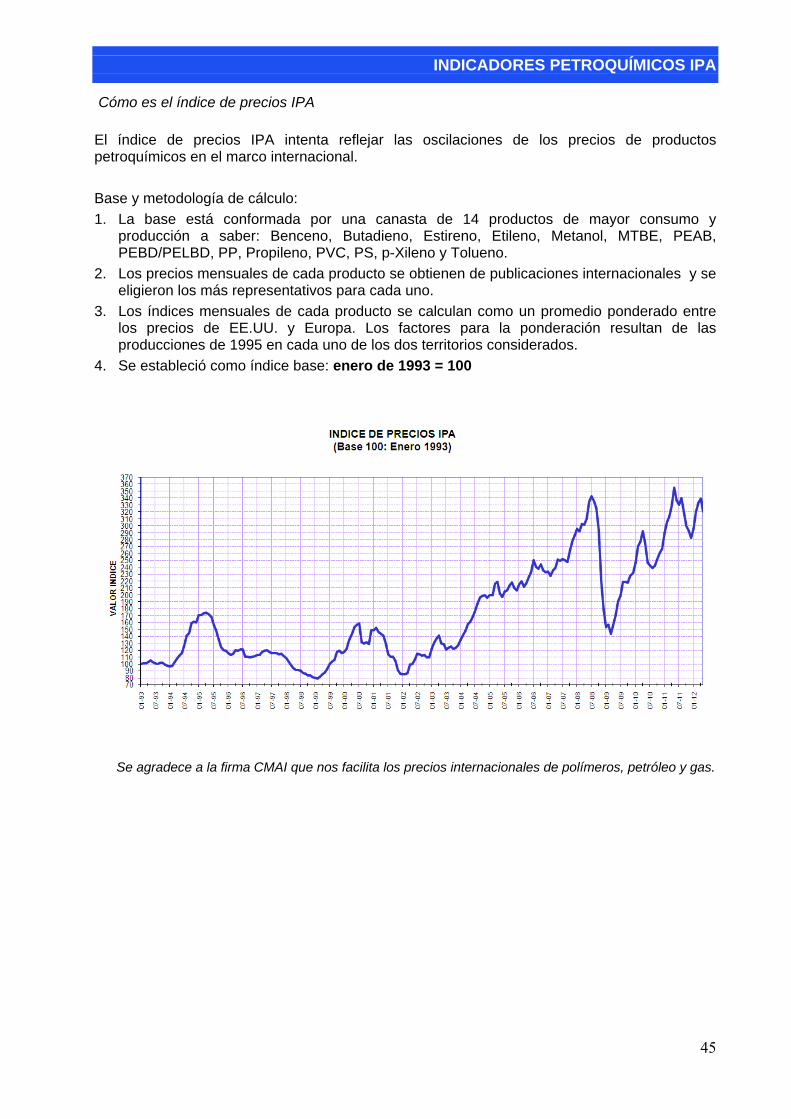

Cómo es el índice de precios IPA El índice de precios IPA intenta reflejar las oscilaciones de los precios de productos petroquímicos en el marco internacional. Base y metodología de cálculo: 1. La base está conformada por una canasta de 14 productos de mayor consumo y