boletín de actualización fiscal - ey.com · de solicitud de rembolso del iva soportado relativo a...

TRANSCRIPT

Boletín de

Actualización Fiscal

Sentencia del Tribunal Supremo de 31 de mayo de 2016, recurso número

58/2015. El Tribunal Supremo establece que en los casos en que la

Administración considere que una operación intragrupo es anómala

fiscalmente debe verificar la concurrencia de los condicionantes de aplicación

de las cláusulas generales antiabuso y, en su caso, aplicarlas con arreglo a sus

requisitos materiales y procedimentales, y rechaza la aplicación directa de la

“corrección” o “recaracterización” por la Administración tributaria.

Consulta V2751-16, de 17 de junio. La DGT modifica el criterio de las

consultas V2400-15 y V4163-15, estableciendo que las operaciones

intragrupo que no generen renta a nivel de grupo consolidado no serán objeto

de eliminación en la base imponible individual de las entidades integrantes del

mismo, dado que de lo contrario se estaría generando una situación de

desplazamiento patrimonial entre las entidades intervinientes en la operación.

Consulta V1486-16, de 8 de abril. La Administración tributaria admite la

deducibilidad del gasto financiero -sujeto a los límites generales del art. 16

LIS- derivado de una deuda contraída para pagar un dividendo.

Consulta V1688-16, de 19 de abril de 2016. Aplicación del régimen ETVE a

dividendos distribuidos con cargo a rentas que han sido integradas en la base

imponible de la ETVE aplicando la deducción por doble imposición

internacional.

Junio 2016

Número 59

Boletín de Actualización Fiscal | Junio 2016| Número 59 Página 2 de 22

I. Legislación

Directiva (UE) 2016/881, del Consejo, de 25

de mayo, que modifica la Directiva

2011/16/UE en lo que respecta al

intercambio automático obligatorio de

información en el ámbito de fiscalidad

Dentro de la serie de iniciativas encaminadas a prevenir

la elusión fiscal de las empresas que está desarrollando

el Consejo de la Unión Europea en los últimos meses, se

establece (i) la obligación de presentación del “informe

país por país” a la entidad matriz última de un grupo de

empresas multinacionales con residencia fiscal en un

Estado miembro, en un plazo de doce meses a partir del

cierre del ejercicio fiscal, así como (ii) el intercambio

automático obligatorio de dicho informe con cualquier

otro Estado miembro en el que sean residentes algunas

de las entidades del grupo.

La transposición de la Directiva, que supondrá la

implementación del mencionado “informe país por país”

por todos los Estados miembros de la Unión Europea,

deberá llevarse a cabo con anterioridad al 4 de junio de

2017.

En el caso de España, donde como es sabido la

implantación de la obligación de la preparación de la

“informe país por país” se llevó a cabo en el nuevo

Reglamento del Impuesto sobre Sociedades (aprobado

por el Real Decreto 634/2015, de 10 de julio), la misma

se establece por primera vez en 2017 en relación al

ejercicio 2016 para aquellas multinacionales residentes

en España con una cifra de negocios superior a 750

millones de euros y que tengan la condición de

dominantes en un grupo y no sean a su vez

dependientes de otra entidad residente o no residente.

Además, deberán cumplir igualmente dicha obligación

aquellas residentes dependientes de empresas que

residan en territorios con los que España no haya

firmado acuerdos de intercambio automático de

información.

Cabe destacar que la presente Directiva establece que

los Estados miembros deben determinar las sanciones

aplicables a las infracciones con el fin de garantizar su

aplicación, no habiéndose determinado en España hasta

la fecha un régimen sancionador específico para esta

obligación.

Directiva (UE) 2016/856 del Consejo de 25

de mayo de 2016, por la que se modifica la

Directiva 2006/112/CE, relativa al sistema

común del impuesto sobre el valor añadido,

en lo que se refiere a la duración de la

obligación de respetar un tipo general

mínimo

El pasado 25 de mayo de 2016, el Consejo de la Unión

Europea adoptó la Directiva 2016/856 por la que viene

a mantener el tipo general mínimo del IVA en el 15%

hasta el 31 de diciembre de 2017.

De esta forma, se prorroga el tipo general mínimo del

IVA establecido en el artículo 97 de la Directiva

2006/112/CE, que limita a los Estados miembros en su

facultad de establecer un tipo general inferior al 15%.

Los Estados miembros disponen de plazo hasta el 1 de

agosto de 2016 para adaptarse a la Directiva.

Orden HAP/871/2016, de 6 de junio, por la

que se aprueban los modelos de declaración

del Impuesto sobre Sociedades y del

Impuesto sobre la Renta de no Residentes

correspondiente a establecimientos

permanentes y a entidades en régimen de

atribución de rentas constituidas en el

extranjero con presencia en territorio

español, para los períodos impositivos

iniciados entre el 1 de enero y el 31 de

diciembre de 2015, se dictan instrucciones

relativas al procedimiento de declaración e

ingreso y se establecen las condiciones

generales y el procedimiento para su

presentación electrónica, y se aprueba el

documento normalizado de documentación

específica de operaciones con personas o

entidades vinculadas para entidades que

cumplan los requisitos del artículo 101 de la

Boletín de Actualización Fiscal | Junio 2016| Número 59 Página 3 de 22

Ley 27/2014, de 27 de noviembre, del

impuesto sobre sociedades

En el BOE de 7 de junio de 2016 se ha publicado la

Orden por la que se aprueban los modelos de

declaración del IS y del IRNR correspondiente a EPs y a

entidades en régimen de atribución de rentas

constituidas en el extranjero con presencia en territorio

español, para los periodos impositivos iniciados entre el

1 de enero y el 31 de diciembre de 2015.

El plazo de presentación para aquellas entidades cuyo

periodo impositivo coincida con el año natural finalizará

el 25 de julio de 2016. El plazo de domiciliación del

pago finaliza el 20 de julio de 2016.

Orden HAP/841/2016, de 30 de mayo, por la

que se aprueban los modelos 364 "Impuesto

sobre el Valor Añadido. Solicitud de

reembolso de las cuotas tributarias

soportadas relativas a la Organización del

Tratado del Atlántico Norte, a los Cuarteles

Generales Internacionales de dicha

Organización y a los Estados parte en dicho

Tratado" y 365 "Impuesto sobre el Valor

Añadido. Solicitud de reconocimiento previo

de las exenciones relativas a la Organización

del Tratado del Atlántico Norte, a los

Cuarteles Generales Internacionales de dicha

Organización y a los Estados parte en dicho

Tratado" y se establecen las condiciones

generales y el procedimiento para su

presentación electrónica, y se modifica la

Orden EHA/789/2010, de 16 de marzo, así

como otra normativa tributaria

Mediante la referida Orden se aprueban el modelo 364

de solicitud de rembolso del IVA soportado relativo a la

OTAN, a los Cuarteles Generales Internacionales de

dicha Organización y a los Estados parte en dicho

Tratado y el modelo 365 de solicitud de reconocimiento

previo de las exenciones relativas a los mismos.

Asimismo, entre otras modificaciones normativas, cabe

destacar que se modifica la Orden HAP/2194/2013, de

22 de noviembre de forma que se establece, con

carácter general, la obligación de que los

contribuyentes inscritos en el Registro de Grandes

Empresas presenten electrónicamente toda

documentación complementaria a las autoliquidaciones,

declaraciones informativas, declaraciones censales,

comunicaciones y solicitudes de devolución, así como

toda documentación con trascendencia tributaria

relativa a procedimientos tributarios gestionados por la

Agencia Tributaria.

La mencionada obligación no resultará aplicable,

pudiendo ser presentada la mencionada documentación

de forma presencial, cuando por la naturaleza del

trámite o procedimiento o bien debido a una

imposibilidad técnica, así se precise por la

Administración.

Proyecto de Orden de modificación de los

modelos 190, 117 y 390

El día 29 de junio de 2016 se publicó el proyecto de

Orden por el cual se modifican los citados modelos:

► El modelo 190, de resumen anual de retenciones e

ingresos a cuenta en el Impuesto sobre la Renta de

las Personas Físicas (IRPF), se adapta a las

modificaciones introducidas por la Ley 26/2014,

de 27 de noviembre, siendo de aplicación los

cambios introducidos para la declaración

correspondiente al año 2016.

► Por su parte, el modelo 117 de declaración de

retenciones e ingresos a cuenta de las rentas

procedentes de transmisión o reembolso de

acciones o participaciones en Instituciones de

Inversión Colectiva, se adapta al régimen fiscal

derivado de la venta de derechos de suscripción de

valores negociados en algún mercado oficial

introducido en la Ley del IRPF por la mencionada

Ley 26/2014. La modificación será de aplicación

por primera vez para la presentación del modelo

117 correspondiente al año 2017.

► Por último, en relación con el modelo 390 de

resumen anual del Impuesto sobre el Valor Añadido

(IVA), se modifica la Orden EHA/3111/2009 que

aprueba dicho modelo, de modo que se precisa que

no es de carácter opcional la exoneración prevista

para los contribuyentes con periodo de liquidación

Boletín de Actualización Fiscal | Junio 2016| Número 59 Página 4 de 22

trimestral y que realicen actividades que tributen

en régimen simplificado del IVA o la actividad de

arrendamiento de bienes inmuebles urbanos. Así,

dichos sujetos pasivos deberán cumplimentar el

apartado específico para tales en la última

declaración trimestral del ejercicio. Este cambio

será de aplicación por primera vez para el año

2016.

Resolución de 10 de junio de 2016, del

Departamento de Recaudación de la Agencia

Estatal de Administración Tributaria, por la

que se modifica el plazo de ingreso en

periodo voluntario de los recibos del

Impuesto sobre Actividades Económicas del

ejercicio 2016 relativos a las cuotas

nacionales y provinciales y se establece el

lugar de pago de dichas cuotas

Mediante la presente Resolución, se modifica el plazo de

ingreso en período voluntario del Impuesto sobre

Actividades Económicas (IAE) del ejercicio 2016 cuando

se trate de las cuotas nacionales y provinciales, el cual

será el comprendido entre el 15 de septiembre y el 21

de noviembre de 2016, ambos inclusive.

Igualmente, la Resolución establece el cobro de los

recibos del IAE a través de las Entidades de crédito

colaboradoras en la documentación mediante el

documento de ingreso que recibirá el contribuyente a

tal efecto. En caso de que no se reciba o se extravíe, se

realizará el ingreso con un duplicado que podrá

recogerse en la Delegación o Administraciones de la

Agencia Estatal de Administración Tributaria

correspondientes a la provincia del domicilio fiscal del

contribuyente, en el caso de cuotas de clase nacional, o

correspondientes a la provincia del domicilio donde se

realice la actividad, en el caso de cuotas de clase

provincial.

Publicación del segundo listado de deudores

a la Hacienda Pública

El pasado 30 de junio de 2016, se publicó en la sede

electrónica de la AEAT el segundo listado comprensivo

de los deudores a la Hacienda Pública con deudas y

sanciones pendientes de pago, que superan el importe

de 1.000.000€ y no se encuentran suspendidas ni

aplazadas a fecha de 31 de diciembre de 2015, en

cumplimiento de lo establecido en el art. 95 bis de la

LGT.

II. Jurisprudencia

Comentamos a continuación las sentencias más

relevantes desde la perspectiva de la fiscalidad de las

empresas.

Tribunales Nacionales

Tribunal Supremo. Sentencia de 31 de mayo

de 2016, rec.58/2015. En los casos en que la

Administración considere que una operación

intragrupo es anómala fiscalmente debe

verificar la concurrencia de los

condicionantes de aplicación de las cláusulas

generales antiabuso y, en su caso, aplicarlas

con arreglo a sus requisitos materiales y

procedimentales, y rechaza la aplicación

directa de la “corrección” o

“recaracterización” por la Administración

tributaria

La sentencia del TS en el caso Peugeot se refiere a un

conjunto de cuestiones de diferente naturaleza, de

suerte que aquí nos centramos en las que atañen

específicamente a la cuestión de la valoración y el

denominado “no reconocimiento” de las operaciones

intragrupo realizadas por la entidad Peugeot Citroen

Automóviles España (en adelante, PCAE) con otras

entidades del grupo (incluyendo la filial argentina).

Entre los distintos ajustes realizados por la Inspección

durante el procedimiento de comprobación e

investigación, interesa hacer referencia a la no

deducibilidad de las provisiones de cartera por

depreciación de la participación de PCAE en Peugeot

Citroen Argentina (en adelante, PCARG), como

consecuencia de la adquisición a la entidad financiera

vinculada Automobiles Peugeot (AP), empresa filial al

100 % del Grupo PSA, que contaba con una fábrica de

ensamblaje en Buenos Aires y comercializaba en

Argentina los vehículos de las marcas Peugeot y

Citroen, por un importe de 336.379.212,63 euros,

Boletín de Actualización Fiscal | Junio 2016| Número 59 Página 5 de 22

incrementado por la capitalización de diferentes

créditos adquiridos a compañías del Grupo, cuyos

contratos se suscribieron en 2001 y 2002, suponiendo

un incremento de 196.802.200 euros a 31 de

diciembre de 2001 y en 43.423.000 euros adicionales a

31 de diciembre de 2002.

La AN, en su sentencia de instancia de 11 de diciembre

de 2014 (rec.nº317/2011), anuló los acuerdos de

imposición de sanciones pero confirmó la validez de la

regularización realizada por la Administración tributaria

que, con base en el art.9 del CDI España-Argentina,

había inadmitido a efectos fiscales la dotación por

depreciación de cartera realizada por PCAE respecto de

su participada argentina (PCARG), en la parte

correspondiente a la capitalización de créditos

previamente cedidos a PCAE por otras entidades del

grupo, acreedoras iniciales de PCARG. La Inspección

consideró que el pago realizado por PCAE por la cesión

de dichos créditos constituía un “anticipo” a favor de las

cedentes, que no hubiera tenido lugar entre partes

independientes, dada la situación económica por la que

atravesaba Argentina.

PCAE interpone recurso de casación contra la sentencia

de la AN, considerando, en lo que aquí nos interesa, los

siguientes motivos de infracción:

► Con arreglo a lo dispuesto en el art.88.1.d) LJCA

se reclama la infracción del art.16 TRLIS en

relación con los arts.12.3 y 10.3 de tal texto

refundido, al negarse indebidamente la deducción

de una provisión de cartera con base en un acuerdo

de valoración “a mercado” de las acciones de

PCARG en junio de 2001 que no respetaba las

reglas exigibles a un acuerdo de valoración de

operaciones vinculadas.

► Con arreglo a lo dispuesto en el art.88.1.d) LJCA

se argumenta la infracción del art.12.3 en relación

con el art.10.3 TRLIS, todos ellos en relación con

los arts.13 de la LGT y 9 de los CDI concluidos por

España con Argentina y Francia, en tanto que la

sentencia ignora que la regularización de la

provisión de cartera correspondiente al coste de

adquisición de PCARG dimanante de la

capitalización de créditos comerciales adquiridos

en 2001 y 2002 a otras compañías del grupo PSA

se había realizado al margen de cualquier análisis

objetivo de si la transacción habría sido realizada

en condiciones de independencia, aplicando una

potestad de recaracterización de la transacción al

margen de los mecanismos contemplados en la LGT

al respecto.

El TS estima las pretensiones de PCAE respecto de este

ajuste realizado por la Inspección, y ello por las

siguientes razones.

Respecto del primer motivo mencionado, el TS

cuestiona:

► El hecho de que la AN confirmara un informe de

valoración que no contempla ninguna de las

metodologías contempladas en el art.16 TRLIS, y

que se construye sobre elementos que no tienen

como finalidad obtener un precio de mercado entre

partes independientes.

► La metodología empleada que fue aceptada por la

AN no realizara un mínimo “contraste de

comparabilidad”.

► El acuerdo de valoración tampoco analizó si el valor

de mercado de los activos era o no coincidente con

el valor contable de los mismos, ni sigue ningún

método de valoración de empresas en

funcionamiento, con el fin de desvirtuar la

metodología de valoración seguida por la

consultora.

Respecto del segundo motivo señalado, la Sentencia

considera que no es aceptable el modo de proceder

seguido para negar la deducibilidad de la provisión de

cartera como consecuencia de la adquisición de los

créditos comerciales que otras filiales tenían contra la

compañía (PCARG), en cuanto no se acudió a los

mecanismos legalmente previstos al efecto, si la

conclusión era que la adquisición de los créditos

comerciales no se había realizado entre partes

independientes.

La denegación por la Inspección de que el coste de

adquisición de las acciones de PCARG pudiera verse

incrementado en el importe de los créditos adquiridos a

otras empresas del grupo por considerar que la

transacción no se habría realizado entre partes

independientes, plantea dos problemas cuya

apreciación en conjunto impide su aceptación:

Boletín de Actualización Fiscal | Junio 2016| Número 59 Página 6 de 22

► Desde el punto de vista técnico, resultaba

inaceptable entender que los créditos carecían de

valor de mercado, puesto que la realidad

económica demuestra que, incluso en situaciones

de aparente insolvencia existe un mercado activo

para adquirir créditos aparentemente incobrables.

Si los créditos adquiridos podían tener un valor de

mercado, no cabe negárselo sin acreditar

fehacientemente que no lo tenían.

► Desde el punto de vista jurídico, el TS considera

que no se podía prescindir de operaciones

efectivamente realizadas entre partes vinculadas a

las que cabía atribuir un valor de mercado,

acudiendo sin más a la aplicación directa del

artículo 9 de los CDI de España con Argentina y

Francia, por lo que resultaba necesario en este

caso para efectuar esa recalificación la aplicación

de una cláusula general antiabuso interna.

Tribunal Supremo. Sentencia de 27 de abril

de 2016, rec. 1310/2014. El requisito de

mantenimiento de la inversión en el caso de

la deducción por reinversión no se ve

incumplido a pesar de que se produzca la

disolución del grupo fiscal

La sociedad A, perteneciente al grupo fiscal H del que es

la entidad dominante, aplicó en el ejercicio 2002 la

deducción por reinversión de beneficios extraordinarios,

justificándose la misma en la adquisición de acciones de

la sociedad B. En ese mismo año, el grupo fiscal H llevó a

cabo una reestructuración por áreas de actividades,

constituyéndose una nueva sociedad C, la cual, tras una

operación de canje de valores, adquiere participaciones

representativas del 100% del capital social de A. A raíz

de esta operación de reestructuración se creó un nuevo

grupo fiscal J, compuesto por las mismas sociedades que

el grupo extinguido H, y del que será dominante la

sociedad C. En el marco de esta reestructuración se

llevaron a cabo otras dos operaciones: la sociedad C

adquirió de la sociedad A su participación en la sociedad

B, y, posteriormente, se acordó la fusión por absorción

de C por parte de B.

Con respecto a la operativa anteriormente descrita, la

Administración inició un procedimiento de inspección,

entendiendo que se había incumplido el requisito de

mantenimiento de la inversión que da lugar a la

deducción, sobre la base de que (i) el grupo fiscal (H) en

el seno del cual se originó la deducción se había

extinguido, habiéndose transmitido la participación en la

sociedad B a una entidad que no pertenecía al grupo

fiscal H; y (ii) la sociedad C, adquirente de las acciones

de B, fue absorbida por la propia sociedad B.

Frente a esta interpretación que hace la Administración,

el TS estima las pretensiones de la sociedad recurrente

y, por tanto, considera cumplido el requisito de

mantenimiento de la inversión, con base en los

siguientes motivos.

En primer lugar, el Tribunal entiende que nos

encontramos ante un supuesto de sucesión de grupos

que no está previsto en el artículo 95 de la LIS, y, por

tanto, resulta necesario basarse en lo establecido por el

artículo 79 de la LIS, que regula la figura del sujeto

pasivo en el Régimen Especial de Grupos de Sociedades.

Concluye el Tribunal que en la medida en que el grupo

fiscal H no puede ser sujeto pasivo del Impuesto sobre

Sociedades, ya que está extinguido, hay que entender

que el nuevo grupo J es el que asume su posición, y, por

tanto, la obligación de mantenimiento de la inversión.

En segundo lugar, entiende el Tribunal que la

transmisión de la participación en la sociedad B por parte

de la sociedad A a la nueva sociedad dominante del

nuevo grupo J, no supone un incumplimiento del

requisito de mantenimiento.

En tercer lugar, y a mayor abundamiento, el Tribunal

entiende que es necesario analizar, para que se entienda

cumplido el requisito del mantenimiento de la inversión,

el hecho de que las participaciones de la sociedad B

finalicen en manos de una entidad que se encuentra

fuera del grupo H (donde se generó la deducción).

A este respecto, entiende el Tribunal que la normativa

reguladora de la deducción por reinversión contempla el

mecanismo de la reinversión sustitutiva. Con base en

esta figura, se puede concluir que la realización de una

fusión que haga desaparecer del patrimonio de la

sociedad las acciones de la sociedad absorbida que había

sido considerada como inversión a efectos de la

deducción por reinversión, no supone un incumplimiento

del requisito de mantenimiento de la inversión, por

cuanto dicha obligación de mantenimiento ha de

entenderse cumplida con los activos de la sociedad

Boletín de Actualización Fiscal | Junio 2016| Número 59 Página 7 de 22

absorbida que sustituyen a las acciones que desaparecen

con ocasión de la fusión.

Tribunal Supremo. Sentencia de 20 de junio

de 2016, recurso número 1475/2016. El

Tribunal Supremo confirma el criterio de la

Audiencia Nacional sobre la existencia de un

establecimiento permanente en España de

Dell Irlanda

El TS confirma en su Sentencia de 20 de junio de 2016

el criterio de la AN (Sentencia de 8 de junio de 2015)

concluyendo que las actividades de Dell en España

constituyen un establecimiento permanente de Dell

Irlanda, entidad residente fiscal en Irlanda.

Dell Irlanda venía operando en España a través de una

sociedad filial española que distribuía sus productos. El

grupo acomete una reestructuración de su modelo de

negocio, actuando en España a partir de entonces de la

siguiente manera:

► Los productos, que son manufacturados en Irlanda,

son vendidos en España por Dell España a través de

un contrato de comisión en el que la entidad

española actúa en su propio nombre y por cuenta

de la irlandesa.

► Las funciones de Dell Irlanda son la venta de

ordenadores y la dirección y control de la

distribución de sus productos a través de

distribuidores locales con quienes les une un

contrato de comisión; no obstante, por la vía de los

hechos, las actuaciones de estos distribuidores

locales (p.ej. Dell España) exceden de las propias

del contrato de comisión. Por ejemplo, Dell España

prestaba servicios de logística, servicios post-

venta, gestión de la página web de Dell Irlanda en el

mercado español, control y gestión de cobros,

solvencia y créditos.

► Por otro lado, si bien la matriz irlandesa no dispone

de manera inmediata de locales en España, sí lo

hace de manera indirecta ya que sus productos son

almacenados en España en virtud de los servicios

logísticos que presta a la irlandesa.

► Asimismo, se remarca en los hechos probados de la

sentencia que existe una dependencia económica

de Dell España respecto a su matriz Dell Irlanda, ya

que la primera sigue las instrucciones de la

irlandesa en cuanto a fijación de precios,

comisiones y aceptación de condiciones de las

ventas; es supervisada y debe rendir informes

periódicos y; por otra parte, Dell Irlanda ostenta el

control sobre la propiedad intelectual.

Confirma el Tribunal, a la luz del artículo 5.1 del CDI

España-Irlanda, la existencia de un lugar fijo de

negocios señalando que la entidad no residente puede,

efectivamente, hacer uso del local directamente por

medio de su personal, pero también puede utilizar el

local por medio de otra entidad que desarrolla, por su

encargo y bajo su dependencia (como es el caso),

actividades económicas que constituyen el núcleo

esencial del objeto social. En los hechos que se tienen

probados por la Sentencia de instancia, y sobre los que

no se puede discutir en casación, las actividades de Dell

Irlanda se han realizado en España a través de Dell

España, en sus instalaciones y con personal de Dell

España, lo que implica puesta a disposición.

El Tribunal considera que una vez determinada la

existencia de un lugar fijo de negocios en España, no

sería necesario entrar a valorar la concurrencia de la

cláusula de agente dependiente. No obstante, a mayor

abundamiento, confirma el criterio de la Sentencia de

instancia relativo a la figura del agente dependiente,

cuando refiere que en el supuesto de que una persona

(distinta de un agente que goce de un estatuto

independiente, …) actúe por cuenta de una empresa

debe interpretarse en el sentido de que no

necesariamente se requiere una representación directa

entre el principal y el comisionista sino que entiende

incluidas la facultad del comisionista para vincular a su

mandante frente a un tercero incluso cuando el

comisionista no tenga conferida esta facultad por su

mandante.

En tercer lugar, el Tribunal estima la casación con

respecto a la deducibilidad de los gastos soportados por

Dell Irlanda correspondientes al programa de stock

options, que serán deducibles del beneficio obtenido por

Dell Irlanda a través de su establecimiento permanente

en España, gastos cuya deducibilidad no fue admitida en

la sentencia de la AN objeto de casación.

Por último, confirma el Tribunal el criterio seguido por

la AN respecto de la atribución de los beneficios

Boletín de Actualización Fiscal | Junio 2016| Número 59 Página 8 de 22

correspondientes a todas las ventas en territorio

español (incluyendo aquellas ventas realizadas a través

de la filial francesa) a dicho establecimiento

permanente.

Tribunal Supremo. Sentencia de 20 de mayo

de 2016, recurso de casación ordinario

número 2945/2014. Improcedencia de la

declaración de fraude de ley tributaria en un

supuesto de adquisición apalancada

intragrupo de participaciones, al entender no

acreditado que el único motivo de la

operación fuera de índole fiscal

Mediante esta relevante Sentencia, el Alto Tribunal se

ha pronunciado sobre los requisitos exigidos para la

declaración de fraude de ley tributaria en un supuesto

en donde una sociedad Holding española adquirió

participaciones en una entidad griega del grupo. Dicha

adquisición se efectuó a lo largo de tres fases: una

primera y segunda –dos años más tarde– en donde se

adquirió de su matriz americana, mediante

compraventa financiada a través de entidades de

crédito ajenas al grupo, el 67% de las participaciones

griegas; y una tercera, en la que una entidad europea

del grupo acudió a una ampliación de capital de la

Holding española mediante aportación no dineraria del

resto de las participaciones de la filial griega.

En este caso, el TS estima que los indicios desarrollados

por la Inspección resultaron insuficientes para

confirmar la declaración de fraude de ley, al considerar

que la Inspección no acreditó la existencia de un

montaje puramente artificial ni que las razones fiscales

fueran las únicas determinantes para la realización de

las operaciones.

El Tribunal destaca como aspectos fácticos

determinantes de la nulidad de la regularización:

► Que la adquisición de las participaciones en la filial

griega no fuera una operación aislada, pues en

años anteriores se había procedido a la adquisición

de otras filiales españolas y portuguesas mediante

aportaciones no dinerarias, no discutidas por la

Inspección. La financiación en el caso de la

adquisición de las participaciones en la filial griega

no justifica por sí mismo la existencia de una

finalidad exclusivamente fiscal.

► Que la financiación procediera de entidades de

crédito ajenas al grupo.

III. Consultas de la DGT

Destacamos las siguientes consultas evacuadas por la

DGT en materia de tributación de empresas:

Consulta V1751-16, de 20 de abril. La

modificación de un préstamo participativo

que tiene el carácter de novación

modificativa, no estará sujeto a la aplicación

de la limitación del artículo 15 a) de la LIS

La entidad consultante esta íntegramente participada

por una entidad holandesa y forma parte de un grupo

multinacional.

La consultante tiene una deuda a largo plazo con su

socio único que el 8 de diciembre 2011 se convirtió en

un préstamo participativo.

Se decide acordar una novación del préstamo

participativo en virtud del cual se incrementa el tipo de

interés.

A este respecto, la Sociedad se plantea si los intereses

devengados a partir de la novación serán fiscalmente

deducibles en el Impuesto sobre Sociedades no

aplicando las limitaciones del artículo 15.a) de la LIS.

En este sentido, señala la DGT, que si la novación del

préstamo es modificativa y no extintiva (lo que implica

que la primitiva obligación pervive con los elementos

principales o accesorios, que no han sido alterados por

las partes y conservan su naturaleza esencial) no le

resultará de aplicación la limitación regulada en el

artículo 15 a) de la LIS.

Todo ello sin perjuicio de la valoración del préstamo,

tanto del principal como de los intereses, de acuerdo

con lo establecido en el artículo 18 de la LIS.

En términos similares se pronunció ya la DGT en

consulta vinculante V1664-15, de 28 de mayo.

Boletín de Actualización Fiscal | Junio 2016| Número 59 Página 9 de 22

Consulta V1755-16, de 20 de abril. El

artículo 12.5 del TRLIS establece una

deducción máxima para el fondo de comercio

financiero pero no mínima

La entidad consultante es titular de distintas

participaciones en entidades residentes en otros

Estados miembros (adquiridas con anterioridad al 21 de

diciembre de 2007) así como en entidades residentes

en terceros estados (adquiridas con anterioridad a 12

de enero de 2011) que permiten la aplicación del

artículo 12.5 del TRLIS.

A este respecto, la Sociedad se plantea si el artículo

12.5 del TRLIS permite aplicar la deducción del fondo

de comercio, de no haberse aplicado en un ejercicio, en

los ejercicios siguientes respetando el límite anual

máximo establecido.

La DGT señala que en la ley se establece una deducción

anual máxima pero no mínima. Por tanto, la entidad

podrá optar por deducir un importe inferior a la

veinteava parte de la diferencia, o incluso no aplicar

esta deducción en el periodo impositivo, sin perjuicio de

que podrá seguir aplicando la deducción en los

siguientes períodos impositivos, respetando en todo

caso el límite máximo.

Consulta V1864-16, de 27 de abril. En

relación con la limitación a la amortización

fiscalmente deducible del artículo 7 de la Ley

16/2012, la Compañía deberá optar en el

período impositivo 2015 por revertir dichos

importes en el plazo de 10 años o durante la

vida útil del elemento patrimonial, sin que

quepa modificar la opción con posterioridad

(por ejemplo, en el caso de transmisión del

activo)

Se consulta en relación a la reversión de los ajustes

realizados en 2013 y 2014 por la limitación de la

amortización fiscalmente deducible en caso de

transmisión de los elementos del inmovilizado afectados

por dicha limitación a partir de 2015.

La DGT establece que en caso de haberse optado por la

deducción de forma lineal durante un plazo de 10 años,

si en dicho plazo algún elemento del inmovilizado

material, intangible e inversiones inmobiliarias dejara de

formar parte del activo de la entidad por transmisión o

por baja en inventario, la amortización contable que no

hubiera resultado fiscalmente deducible y aún estuviera

pendiente de deducir, continuará deduciéndose de

forma lineal durante el citado plazo de 10 años.

Por otro lado, en caso de haberse optado por la

deducción durante la vida útil del elemento patrimonial,

si en dicho plazo el elemento dejara de formar parte del

activo de la entidad por transmisión o por baja en

inventario, la amortización contable que no hubiera

resultado fiscalmente deducible y aún estuviera

pendiente de deducir, se podrá deducir en su totalidad

en el período en que se produzca dicha transmisión o

baja.

Consulta V1762 -16, de 21 de abril.

Aplicación en el ejercicio 2015 del importe

mínimo de compensación de bases

imponibles negativas de 1 millón de euros

La entidad consultante, la cual obtuvo en 2014 una

cifra de negocios superior a 20 millones de euros e

inferior a 60, a 1 de enero de 2015 tiene pendientes de

compensar BINs por importe superior a 1 millón de

euros.

La entidad consultante plantea si se puede aplicar tales

BINs (hasta 1 millón de euros) en el ejercicio 2015, a

pesar de la limitación del 50% establecida en la DT 34º

de la LIS que le resulta de aplicación.

El artículo 26 de la LIS establece las reglas de

compensación de BINs. No obstante, la DT 34º de la LIS

establece una serie de medidas temporales aplicables

en el periodo impositivo 2015.

Por lo tanto, la DGT señala que, dado que la consultante

ha obtenido una cifra de negocios superior a 20

millones e inferior a 60, sí que resulta de aplicación la

limitación del 50% de la base imponible previa a la

aplicación de la reserva de capitalización.

No obstante, en todo caso, la consultante podrá

compensar en 2015 bases imponibles negativas hasta el

importe de 1 millón de euros, de conformidad con lo

establecido en el artículo 26.1 de la LIS.

Boletín de Actualización Fiscal | Junio 2016| Número 59 Página 10 de 22

En el mismo sentido se pronunció ya la DGT en Consulta

Vinculante V1057-16, de 16 de marzo.

Consulta V1398-16, de 5 de abril. Los LLPs

de Reino Unido son entidades en atribución

de rentas a efectos españoles. La integración

de la renta atribuida por un LLP a un socio

residente en España se realizará conforme al

acuerdo de distribución del LLP y en el

momento en el que dichas rentas devenguen

exigibles

La consultante residente en España ha firmado con un

socio no residente un acuerdo para la inversión

conjunta en proyectos en el extranjero. El vehículo de

inversión conjunta en las sociedades operativas no

residentes es un Limited Liability Partnership (LLP) de

Reino Unido. El LLP participará indirectamente en

entidades operativas chilenas y mexicanas a través de

dos sociedades españolas acogidas al régimen ETVE.

La consultante plantea diversas cuestiones en relación

con las implicaciones fiscales en España de la estructura

descrita:

► En lo relativo a la calificación del LLP, la DGT

confirma que el LLP tiene la consideración de

entidad en atribución de rentas constituida en el

extranjero.

► Por otra parte, en lo relativo a la integración en la

base imponible de la consultante de la renta

procedente de la LLP, la DGT concluye que la

entidad consultante integrará en su base imponible

la cantidad que le deba ser atribuida conforme al

acuerdo de distribución del LLP, siempre que se

respete el porcentaje de participación en la misma

de cada uno de los partícipes.

► Finalmente, en cuanto a la calificación de las rentas

distribuidas por la LLP y el momento de imputación

temporal de las mismas, el Centro Directivo

concluye que los beneficios recibidos por la LLP

derivados de la distribución de dividendos de sus

filiales (sociedades ETVE) tendrán la calificación de

dividendos para la entidad consultante y deberán

integrarse en la base imponible en el momento en

el que dichas rentas devengan exigibles para la

LLP.

Consulta V1399-16, de 5 de abril. Las

operaciones de escisión por parte de un no

residente con un EP en España tienen la

calificación fiscal de ganancia o pérdida

patrimonial conforme a la LIRNR. Un EP de

una sociedad no residente es susceptible de

acogerse al régimen de neutralidad

Una sociedad alemana tiene una sucursal en España a

través de la cual desarrolla dos proyectos inmobiliarios.

Cuenta con los medios materiales y personales

necesarios para llevar a cabo la actividad de promoción

inmobiliaria.

La sociedad consultante plantea si la operación de

escisión parcial de uno de los proyectos inmobiliarios a

una entidad de nueva constitución o ya existente, puede

acogerse al régimen de neutralidad de la LIS.

La DGT establece, en primer lugar, que las operaciones

de escisión de sociedades, en la medida en la que estas

operaciones no están definidas específicamente en el

CDI España-Alemania, conforme a la LIRPF por remisión

de la LIRNR, califican fiscalmente como una ganancia o

pérdida patrimonial.

En segundo lugar, establece que la ganancia de capital

imputable al EP español de la consultante, generada

como consecuencia de la transmisión a la entidad

beneficiaria de la escisión de parte del activo de su

sucursal en España, estará sometida a gravamen en

España por el IRNR, dado que el CDI no restringe la

potestad tributaria del Estado donde estén radicados los

bienes inmuebles.

Boletín de Actualización Fiscal | Junio 2016| Número 59 Página 11 de 22

Asimismo, la DGT concluye que el régimen de

neutralidad regulado en la LIS es de aplicación a los no

residentes en relación con la imposición a los socios

derivado de la ganancia de capital. No obstante, en la

medida en que en la consultante solo existe una rama

de actividad de promoción inmobiliaria, la operación de

escisión parcial planteada no podrá acogerse al régimen

de neutralidad.

Para determinadas estructuras de inversión inmobiliaria

en España a través de EP podría plantearse la

posibilidad de tener diversos EPs para cada proyecto,

siempre cumpliendo con los requisitos de gestión

separada del artículo 22.4 LIS. Además, eso impediría

compensar rentas entre los diversos proyectos.

Consulta V1545-16, de 13 de abril. Los

Limited Partnerships estadounidenses son

entidades en atribución de rentas a efectos

españoles. La operación de un negocio en

Estados Unidos a través de un LP genera un

establecimiento permanente en dicho

territorio

La entidad consultante se plantea junto con otra

entidad residente fiscal en Canadá adquirir la concesión

para la operación de una autopista en Estados Unidos.

Plantean acometer la inversión a través de tres Limited

Partnerships (“LPs”) estadounidenses, siendo el tercer

LP el titular de la concesión y de la gestión y

explotación del negocio, y estando dotado de los

necesarios medios materiales y humanos.

La DGT entiende que los LP deben ser considerados

entidades en atribución de rentas constituidas en el

extranjero a efectos fiscales españoles, y que por tanto

debes ser tratados como transparentes a estos efectos.

En cuanto a las actividades que el LP desarrolle en

Estados Unidos, en la medida en que dicha presencia dé

lugar a la existencia de un establecimiento permanente

de la consultante española en dicho territorio, las rentas

serán susceptibles de beneficiarse de la exención para

eliminar la doble imposición de rentas derivadas a

través de establecimientos permanentes en el

extranjero del artículo 22 de la LIS.

Consulta V1637-16, de 14 de abril.

Aplicación de la deducción por doble

imposición internacional. CDI España-Costa

Rica

La entidad consultante es una sociedad española

dedicada a la actividad de alquiler de maquinaria en

Costa Rica. Dicha entidad no dispone de establecimiento

permanente en Costa Rica. Las rentas percibidas por la

entidad consultante están sujetas a un 15% de retención

en Costa Rica.

La DGT analiza la posibilidad de aplicar la deducción por

doble imposición a las rentas recibidas en los ejercicios

2014 y 2015.

El artículo 31, tanto en su redacción vigente en 2014

como en la nueva LIS determina, siempre que se haya

integrado en la base imponible renta obtenida en el

extranjero, la posibilidad de deducir la menor de dos

cantidades: (i) el impuesto efectivamente satisfecho en

el extranjero por razón de un gravamen de naturaleza

idéntica o análoga al IS, o (ii) el importe de la cuota

íntegra que en España correspondería pagar por las

mencionadas rentas netas si se hubieran obtenido en

territorio español. En todo caso, la deducción no podrá

exceder el impuesto que correspondería pagar según

los términos del CDI.

El CDI entre España y Costa Rica califica como cánones

los pagos realizados por la cesión de uso de quipos

industriales (como puede ser la maquinaria). De esta

manera, de acuerdo con el CDI España-Costa Rica las

rentas percibidas por la entidad española quedarán

sujetas a tributación en Costa Rica al 10%.

En la medida en que las rentas obtenidas por la entidad

española han quedado sujetas a retención al 15%,

porcentaje que excede del 10% establecido en el CDI

España-Costa Rica, el exceso (5%) es una imposición no

acorde con el CDI por lo que en aplicación del TRLIS y

de la LIS no podrá beneficiarse de la deducción.

En el IS del ejercicio 2015, podría considerarse gasto

deducible el importe del impuesto satisfecho en Costa

Rica que no sea objeto de deducción en la cuota íntegra,

cuando dicha imposición se corresponda con la

realización de actividades económicas en el extranjero,

Boletín de Actualización Fiscal | Junio 2016| Número 59 Página 12 de 22

pero siempre que se trate de cantidades exigidas en

base al CDI.

En este caso, puesto que el exceso de retención sobre el

10% del CDI no tiene soporte en el mismo, el exceso no

tendrá la consideración tampoco de gasto fiscalmente

deducible.

Consulta V1688-16, de 19 de abril.

Aplicación del régimen ETVE a dividendos

distribuidos con cargo a rentas que han sido

integradas en la base imponible de la ETVE

aplicando la deducción por doble imposición

internacional

Determinadas filiales no residentes de un grupo español

prevén distribuir dividendos a su matriz española

acogida al régimen ETVE. Aunque dichos dividendos

cumplirían los requisitos establecidos en el artículo 21

de la LIS, la ETVE no aplicará la exención referida

optando en su lugar por la aplicación de la deducción

por doble imposición internacional de los artículos 31 y

32 de la LIS. Posteriormente la ETVE distribuirá dichos

beneficios a su accionista, también acogida al régimen

ETVE, quien repartirá el dividendo recibido a sus socios

(tanto residentes como no residentes).

En este contexto, se plantea a la DGT la posibilidad de

que la ETVE de primer nivel aplique la exención propia

del régimen ETVE en la distribución de beneficios a sus

accionistas no residentes, aun cuando los dividendos

distribuidos hayan sido integrados en la base imponible

de la ETVE de primer nivel y optado por la aplicación de

la deducción combinada de los artículos 31 y 32 de la

LIS.

La DGT resuelve favorablemente entendiendo que la

opción para aplicar la exención del artículo 21 de la LIS

o la deducción prevista en los artículos 31 y 32 de la LIS

no debería afectar a la aplicación del régimen de ETVE

en los repartos de dividendos por la entidad holding

española a sus accionistas, conforme al artículo 108 de

la LIS, siempre que se cumplan los requisitos para

aplicar el régimen de exención del artículo 21 de la LIS.

Consulta V1829-16, de 26 de abril. Exención

del artículo 21 LIS a una entidad que realiza

actividades de financiación intragrupo

La entidad consultante X es una sociedad operativa

española. En 2007 adquirió a terceros no vinculados la

totalidad del capital social de la entidad suiza Y.

La entidad Y era, hasta 2008, la holding de un conjunto

de filiales operativas. En 2008 transmite dichas

participaciones a la entidad X y empieza a actuar como

entidad financiera del grupo.

X va a transmitir su participación en Y.

La DGT analiza la posibilidad de aplicar a la renta

obtenida en la transmisión de las participaciones de Y la

exención del artículo 21 de la LIS y, en particular, la

potencial aplicación de la limitación del artículo 21.5.a)

de la LIS.

En caso de que Y tuviera la condición de entidad

patrimonial, la parte de las rentas derivadas de la

transmisión, que no se corresponda con un incremento

de beneficios no distribuidos generados por la entidad

participada durante el tiempo de tenencia de la

participación, no tendrán derecho a la exención.

De acuerdo con lo establecido por la DGT, se entenderá

por entidad patrimonial aquella en la que más de la

mitad de su activo esté constituido por valores o no esté

afecto a una actividad económica, atendiendo a la

media de los balances trimestrales del ejercicio de la

entidad.

Puesto que Y no tiene la consideración de entidad

dominante se deberá atender a la media de los balances

trimestrales individuales de Y.

Además, en la medida que la entidad Y realiza una

actividad financiera para el grupo al que pertenece, y

cuenta con organización para ello, la DGT concluye que

Y no tendrá la consideración de entidad patrimonial.

Boletín de Actualización Fiscal | Junio 2016| Número 59 Página 13 de 22

Consulta V1474-16, de 7 de abril. El límite

del 1% del importe neto de la cifra de

negocios establecido por el artículo 15 e) ha

de aplicarse sobre la cifra consolidada del

Grupo fiscal

La consultante, como Holding de un Grupo de

empresas, soporta gastos considerados como

atenciones a clientes y proveedores. Entre sus ingresos,

y formando parte de la cifra de negocios, cuenta con

facturación por servicios de apoyo a la gestión

prestados a sociedades del grupo.

Se consulta si el límite del 1% del importe neto de la

cifra de negocios establecido por el artículo 15 e) ha de

aplicarse sobre la cifra individual o consolidada del

Grupo fiscal.

La DGT establece que el límite del 1% del importe neto

de la cifra de negocios establecido por el artículo 15 e)

se aplicará sobre la cifra consolidada del Grupo fiscal en

los términos previstos en el artículo 62 de la LIS, no

estableciendo el artículo 63 de la LIS ninguna regla

especial aplicable en la determinación de las bases

imponibles individuales de las entidades integrantes del

grupo fiscal en relación con el artículo 15 e) de la LIS.

Si los gastos son objeto de refacturación a las empresas

del grupo, el gasto a tomar a los efectos de aplicar el

citado límite deberá ser el resultado neto.

En último lugar, en el caso de las rentas negativas

generadas por la transmisión de elementos de

inmovilizado material entre empresas del Grupo,

plantea la consultante si la imputación temporal

regulada en al artículo 11.9 de la LIS es idéntica a la

regulada en el artículo 44 del Real Decreto de

Consolidación y, por lo tanto, no procede efectuar

ajustes en la base imponible individual, a lo que

contesta la DGT que sí que procederán realizar los

ajustes correspondientes a nivel individual.

Consulta V1813-16, de 25 de abril.

Transmisión de grupo fiscal. La nueva

entidad dominante no residente en España

deberá designar a la entidad representante

del grupo fiscal

La consultante (A), residente fiscal en Luxemburgo, ha

realizado en el año 2015 su primera inversión en

España, mediante la adquisición del 81,6% de un grupo

de sociedades cuyo negocio se concreta

mayoritariamente en España y que posee filiales en

Brasil. Para ello A ha constituido una sociedad holding

en Luxemburgo (H1), en la que participa al 100%,

teniendo esta última personalidad jurídica propia y

encontrándose sujeta (y no exenta) al IS luxemburgués.

H1 participa en el 100% en S1, sociedad residente en

España, a través de la cual se ha realizado la adquisición

del citado grupo.

La entidad A se encuentra participada en un 94,34% por

un fondo de inversiones (F), constituido en Reino Unido,

que no tiene personalidad jurídica propia ni está sujeto a

un impuesto idéntico o análogo al IS. Entre los

partícipes de F, se encuentra otro fondo (G), constituido

bajo las leyes escocesas, que tampoco tiene

personalidad jurídica propia y no se encuentra sujeto a

un impuesto idéntico o análogo al IS español. El fondo G

se encuentra controlado en última instancia por C, un

grupo estadunidense.

La consultante A se plantea efectuar una nueva

inversión a través de una sociedad holding

luxemburguesa (H2), que tendrá personalidad jurídica y

estará sujeta (no exenta) al IS luxemburgués. Esta

entidad H2 se encontrará participada en un 45% por A y

el 55% restante pertenecerá a la entidad L, sociedad

luxemburguesa con forma jurídica de "S.à.r.l.", que se

encontraría participada a su vez por F (49,06%), por G

(48%) y por otros socios minoritarios. La entidad H2

realizará sus inversiones en España a través de B,

sociedad española. Sin perjuicio de lo anterior, la

entidad A aportará la totalidad de la prima de emisión

de H2, que supondrá más del 99% de los fondos propios,

lo que le otorgará los derechos económicos en esa

proporción, pero no así los derechos de voto, que le

corresponderán en un 45% a A.

Boletín de Actualización Fiscal | Junio 2016| Número 59 Página 14 de 22

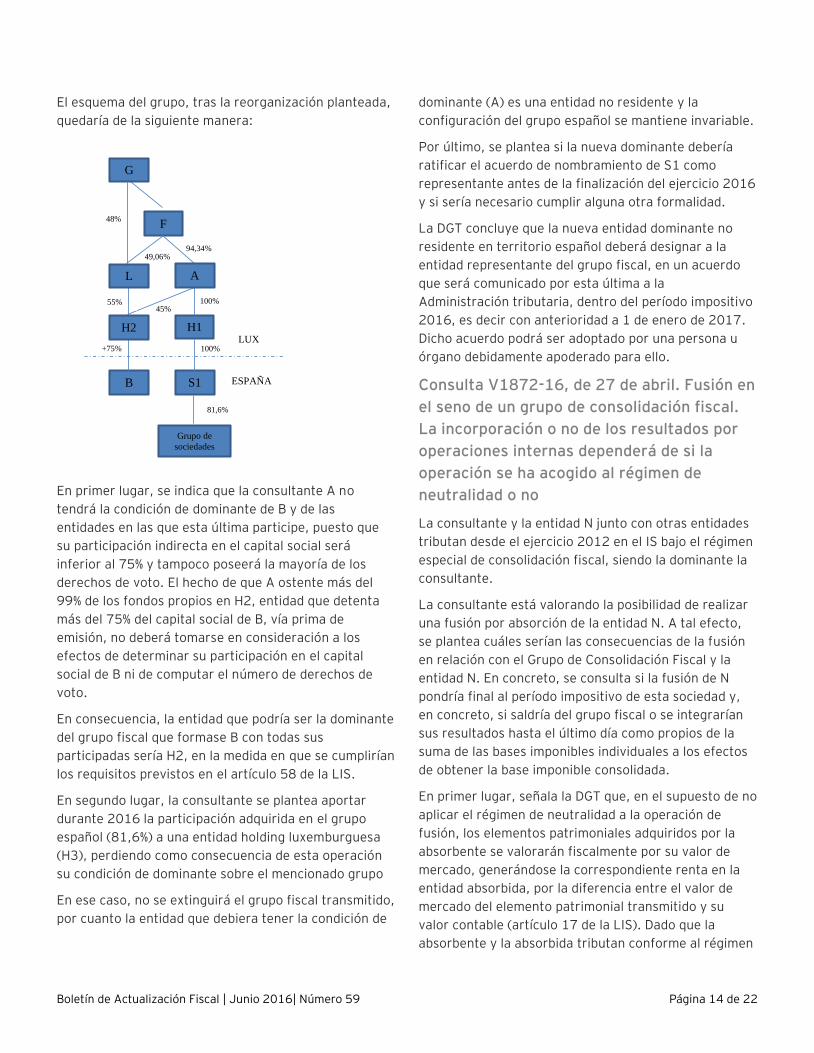

El esquema del grupo, tras la reorganización planteada,

quedaría de la siguiente manera:

En primer lugar, se indica que la consultante A no

tendrá la condición de dominante de B y de las

entidades en las que esta última participe, puesto que

su participación indirecta en el capital social será

inferior al 75% y tampoco poseerá la mayoría de los

derechos de voto. El hecho de que A ostente más del

99% de los fondos propios en H2, entidad que detenta

más del 75% del capital social de B, vía prima de

emisión, no deberá tomarse en consideración a los

efectos de determinar su participación en el capital

social de B ni de computar el número de derechos de

voto.

En consecuencia, la entidad que podría ser la dominante

del grupo fiscal que formase B con todas sus

participadas sería H2, en la medida en que se cumplirían

los requisitos previstos en el artículo 58 de la LIS.

En segundo lugar, la consultante se plantea aportar

durante 2016 la participación adquirida en el grupo

español (81,6%) a una entidad holding luxemburguesa

(H3), perdiendo como consecuencia de esta operación

su condición de dominante sobre el mencionado grupo

En ese caso, no se extinguirá el grupo fiscal transmitido,

por cuanto la entidad que debiera tener la condición de

dominante (A) es una entidad no residente y la

configuración del grupo español se mantiene invariable.

Por último, se plantea si la nueva dominante debería

ratificar el acuerdo de nombramiento de S1 como

representante antes de la finalización del ejercicio 2016

y si sería necesario cumplir alguna otra formalidad.

La DGT concluye que la nueva entidad dominante no

residente en territorio español deberá designar a la

entidad representante del grupo fiscal, en un acuerdo

que será comunicado por esta última a la

Administración tributaria, dentro del período impositivo

2016, es decir con anterioridad a 1 de enero de 2017.

Dicho acuerdo podrá ser adoptado por una persona u

órgano debidamente apoderado para ello.

Consulta V1872-16, de 27 de abril. Fusión en

el seno de un grupo de consolidación fiscal.

La incorporación o no de los resultados por

operaciones internas dependerá de si la

operación se ha acogido al régimen de

neutralidad o no

La consultante y la entidad N junto con otras entidades

tributan desde el ejercicio 2012 en el IS bajo el régimen

especial de consolidación fiscal, siendo la dominante la

consultante.

La consultante está valorando la posibilidad de realizar

una fusión por absorción de la entidad N. A tal efecto,

se plantea cuáles serían las consecuencias de la fusión

en relación con el Grupo de Consolidación Fiscal y la

entidad N. En concreto, se consulta si la fusión de N

pondría final al período impositivo de esta sociedad y,

en concreto, si saldría del grupo fiscal o se integrarían

sus resultados hasta el último día como propios de la

suma de las bases imponibles individuales a los efectos

de obtener la base imponible consolidada.

En primer lugar, señala la DGT que, en el supuesto de no

aplicar el régimen de neutralidad a la operación de

fusión, los elementos patrimoniales adquiridos por la

absorbente se valorarán fiscalmente por su valor de

mercado, generándose la correspondiente renta en la

entidad absorbida, por la diferencia entre el valor de

mercado del elemento patrimonial transmitido y su

valor contable (artículo 17 de la LIS). Dado que la

absorbente y la absorbida tributan conforme al régimen

L

S1

Grupo de

sociedades

F

B

100%

100%

45%

H1

55%

81,6%

G

94,34% 49,06%

48%

L A

+75%

H2 LUX

ESPAÑA

Boletín de Actualización Fiscal | Junio 2016| Número 59 Página 15 de 22

de consolidación fiscal, esta renta generada en la

absorbida se eliminará a efectos consolidados (artículo

64 de la LIS.

En segundo lugar, señala la DGT que no se extingue el

grupo fiscal por la absorción de la sociedad dependiente

N por parte de la entidad dominante consultante. En

cuanto a la incorporación de resultados por operaciones

internas, deberá tenerse en cuenta si procede o no la

aplicación del régimen fiscal especial:

► En caso de que se aplique el régimen fiscal

especial, se producirá la subrogación en los

derechos y obligaciones tributarias, de manera

que, por aplicación del artículo 84.2 de la LIS, las

incorporaciones se realizarán en los mismos

términos que se hubieran realizado por parte de la

entidad absorbida.

► En caso de no ser de aplicación el régimen fiscal

especial, se deberán incorporar todas las

incorporaciones por eliminaciones pendientes.

Consulta V1605-16, de 14 de abril.

Aportación de rama de actividad acogida al

régimen de neutralidad. La transmisión

posterior de las participaciones por importe

igual o superior al valor de mercado por el

cual la beneficiaria registró la rama de

actividad recibida, permite realizar en ésta

un ajuste de signo contrario a los practicados

con anterioridad, con independencia de las

deducciones practicadas por la transmitente

La entidad consultante B es una entidad aseguradora

que forma parte de un grupo mercantil con otra entidad

aseguradora A.

En el año 1996, la entidad A aportó a la entidad B una

rama de actividad consistente en su cartera de seguros

de vida. Dicha aportación se acogió al régimen de

diferimiento fiscal. La entidad A registró la aportación

de la rama aflorando un beneficio contable que ajustó

negativamente en la base imponible de ese mismo

ejercicio. Asimismo la consultante contabilizó la rama

de actividad recibida por su valor de mercado,

registrando un fondo de comercio que no estaba

contabilizado previamente en la entidad A.

En 2014 la Sociedad A transmite todas sus acciones de

la consultante registrando un resultado contable

prácticamente por el importe de la transmisión y

practicando un ajuste positivo derivado de que el valor

fiscal de las acciones de la consultante era negativo.

La Sociedad consultante se plantea si puede realizar un

ajuste negativo contrario a los efectuados a lo largo de

los años por la distinta valoración contable y fiscal de

los bienes recibidos en el momento de la aportación de

la rama de actividad.

En este sentido, señala la DGT que si se prueba que el

socio transmitió la participación por importe igual o

superior al valor de mercado por el cual la Sociedad A

registró la rama de actividad, y que integró en su base

imponible la renta obtenida de dicha transmisión, se

podrá realizar un ajuste de signo contrario a los

practicados con anterioridad, en concreto respecto de

la amortización contable del fondo de comercio

practicada en períodos impositivos anteriores que

hubiera sido fiscalmente deducible de acuerdo con la

normativa vigente en su momento, así como de aquella

deducción que hubiera podido aplicarse por aplicación

de la normativa fiscal.

La DGT puntualiza en este sentido, que el artículo 95.2

del TRLIS (art. 88.2 LIS) atiende a la cuantía que se

haya integrado en la base imponible con ocasión de la

transmisión, por lo que parece posible entender que

resultará indiferente a tales efectos que la sociedad A

habría aplicado alguna deducción en la cuota

relacionada con la renta diferida, como podría ser una

deducción para evitar la doble imposición de plusvalías

o una deducción de beneficios extraordinarios.

Consulta V1486-16, de 8 de abril. Los gastos

financieros derivados de la ampliación de una

línea de crédito con la finalidad de repartir

dividendos a la matriz, serán deducibles con

los límites del art. 16 LIS

La entidad consultante es una sociedad holding que

ostenta la titularidad de participaciones en sociedades

operativas de un grupo que incluye una entidad

operativa española. La consultante y la entidad

operativa tributan en España en el régimen de

consolidación fiscal.

Boletín de Actualización Fiscal | Junio 2016| Número 59 Página 16 de 22

El socio único de la entidad consultante es una sociedad

residente en Luxemburgo.

Hasta 2010, la caja generada por el grupo se ha

dedicado al pago de la deuda adquirida para la

adquisición de participaciones en sociedades operativas

por lo que la consultante acumuló una gran cantidad de

reservas sin distribuir.

Actualmente, se está negociando con un grupo de

bancos, ninguno de los cuales está vinculado con el

grupo, ampliar la línea de crédito acordada en 2014

para destinar los fondos al pago de dividendos por parte

de la consultante a su matriz luxemburguesa.

El grupo no prevé alcanzar niveles de apalancamiento

superiores a los habituales en condiciones de mercado

y, según sus previsiones, los gastos financieros netos

seguirán estando por debajo del límite del 30% del

beneficio operativo.

La DGT considera que los gastos financieros derivados

de la ampliación de esta línea de crédito serán

deducibles con los límites del art. 16 LIS teniendo en

cuenta que tratándose de entidades que tributen en

régimen de consolidación, estos límites se referirán al

grupo fiscal.

Consulta V1651-16, de 15 de abril. Pérdidas

contables definitivas asociadas a elementos

del inmovilizado, con baja de los mismos en

los términos del PGC, se integrarán en la

base imponible del IS conforme a lo dispuesto

en el art. 10.3 de la LIS

La entidad consultante adquirió dos fincas consideradas

como terrenos rústicos en el año 2011, donde se había

desarrollada una actividad extractiva.

Como consecuencia de esa actividad extractiva los

terrenos han sufrido un severo cambio de morfología,

por lo que resultan inservibles para el desarrollo de una

actividad.

Por ello, la consultante ha solicitado a expertos

debidamente acreditados la elaboración de informes

periciales para justificar la irreversibilidad de la

situación morfológica. Con estos informes, la Compañía

pretende justificar la contabilización de la depreciación

sufrida por dichos terrenos.

Se plantea la consultante si a efectos del IS es deducible

la pérdida contabilizada como consecuencia de la

irreversible pérdida de valor de los terrenos.

En este sentido, señala la DGT que con los datos

proporcionados no se puede determinar si es correcta o

no dicha contabilización, puesto que se trata de una

cuestión de prueba.

Sin embargo, la DGT si señala que en el caso en que la

depreciación de esos terrenos haya dado lugar a un

deterioro de valor en los términos que establece el

apartado 2.2 de la NRV 2º del PGC, el mismo será no

deducible conforme al artículo 13 de la LIS.

Si por el contrario, la pérdida del terreno es definitiva se

dará de baja el mismo en los términos previstos en el

PGC y se integrará la pérdida en la base imponible del IS

conforme a lo dispuesto en el art. 10.3 de la LIS.

Consulta V0470-16, de 8 de febrero. La DGT

estipula que para que una aportación de

inmuebles destinados al arrendamiento, por

parte de una persona física a una sociedad,

pueda acogerse al régimen especial del

capítulo VIII del título VII de la LIS, los

inmuebles deberán haber estado afectos a

una actividad económica, en el caso del IRPF,

durante los tres años anteriores

En el caso en cuestión, una persona física que posee

una serie de inmueble que explota en régimen de

actividad económica de arrendamiento de inmuebles del

IRPF, se plantea la tributación que se derivaría en caso

de que aportase dicha actividad económica a una

sociedad mercantil.

En principio, de acuerdo con la LIRPF, se generaría una

ganancia/pérdida patrimonial por la diferencia entre el

valor de adquisición de los bienes o derechos aportados

y el valor de mercado del bien o derecho aportado.

No obstante, la LIS establece que, cuando se cumplan

los requisitos correspondientes, en las aportaciones no

dinerarias realizadas por personas físicas

contribuyentes del IRPF consistentes en elementos

patrimoniales afectos a actividades económicas se

podrá aplicar el régimen especial regulado en el capítulo

VIII del título VII de la LIS.

Boletín de Actualización Fiscal | Junio 2016| Número 59 Página 17 de 22

En relación con los bienes aportados, se indica en la

consulta que para que se entienda cumplido el requisito

de afección, será necesario que hayan estado al menos

tres años afectos a la actividad económica del IRPF

antes de su aportación a la sociedad mercantil.

La aplicación de dicho régimen especial supondría que

la persona física aportante no tuviera que integrar renta

alguna en la base imponible de su IRPF como

consecuencia de dicha aportación. Las participaciones

recibidas como consecuencia de dicha operación

conservarán a efectos fiscales los valores y fechas de

adquisición que tenían los elementos patrimoniales

aportados.

IV. BEPS

El Consejo de la OCDE modifica las

Directrices de precios de transferencia para

incorporar las recomendaciones de BEPS

El 23 de mayo de 2016 el Consejo de la OCDE

aprobó las enmiendas a las Directrices sobre

Precios de Transferencia derivadas de las

Acciones BEPS 8 a 10 y 13 aprobadas el pasado

octubre. Además, el Consejo ha adoptado una

Recomendación encomendando tanto a los

países miembros de la OCDE como a los no

miembros a seguir lo dispuesto en las Acciones

BEPS 8 a 10 y 13.

La nota de la OCDE hace referencia a los

diferentes capítulos de las actuales directrices

que serán reemplazados por los

correspondientes capítulos recogidos en los

referidos informes finales de BEPS.

La versión actualizada a BEPS de las Directrices

OCDE de Precios de Transferencia se publicará a

finales de 2016, dado que la finalidad última de

tal actualización es permitir la implementación

por vía interpretativa a nivel doméstico de los

nuevos parámetros materiales de profit & loss

allocation derivados de las acciones 8-10 BEPS,

en tanto en cuanto en muchos países –entre los

que se encuentra España— se ha establecido una

remisión a las Directrices OCDE de Precios de

Transferencia a efectos de la interpretación y

aplicación de la normativa interna que desarrolla

el principio de plena competencia.

De esta forma, una vez se publiquen las nuevas

Directrices OCDE de Precios de Transferencia,

actualizadas por BEPS, su fuerza interpretativa a

nivel doméstico e internacional será mayor, y no

puede descartarse su aplicación con carácter

retroactivo, aunque tal eficacia puede ser

discutible y discutida dependiendo del caso.

Guía para la implementación de la

información fiscal país por país

La OCDE en el marco del desarrollo de los

estándares mínimos del Proyecto BEPS (Acción

13, en este caso) acaba de hacer pública la Guía

para la implementación de la información fiscal

país por país.

La guía se refiere a cuatro aspectos específicos

del CbCR, pero además la OCDE advierte que se

podrá en marcha un proceso de revisión global

(peer review) del nivel de implementación de

estos estándares mínimos por cada jurisdicción a

efectos de determinar su cumplimiento (o

incumplimiento).

La Guía de implementación del CbCR se refiere

en particular a cuatro cuestiones:

► Las “opciones o régimen transitorio” de

presentación del CbCR que poseen las MNEs

(parent surrogate filing)

Esta situación se refiere a casos donde el país de

residencia de la Matriz o dominante última del

grupo MNE no ha puesto en marcha de forma

efectiva la obligación de presentar el informe

país por país en relación con periodos que

comiencen el o a partir del 1 de enero de 2016

en el sentido que requiere la Acción 13 BEPS, en

tanto que algunas de las filiales del grupo están

situadas en jurisdicciones que han introducido

una obligación de local filing del CbCR en el caso

de que la matriz resida en un país que no ha

establecido tal obligación o no intercambia de

forma efectiva tal informe. A efectos de resolver

el problema del “gap year”, la OCDE valida un

mecanismo de “voluntary filing” para tales

Boletín de Actualización Fiscal | Junio 2016| Número 59 Página 18 de 22

Matrices últimas del grupo en su país de

residencia en relación con el año 2016.

► La aplicación del CbCR por fondos de inversión

Tal y como indica la Acción 13, no se ha

establecido exención general alguna para “fondos

de inversión”, de manera que la aplicación del

CbCR a fondos de inversión depende

fundamentalmente de las normas contables de

consolidación de estados financieros.

► La aplicación del CbCR por partnerships

La OCDE aclara igualmente la aplicación de la

regla anterior al caso de las partnerships, de

manera que si las reglas contables de

consolidación financiera se aplican a una sociedad

de personas ésta tiene debe ser considerada una

“entidad” a los efectos del informe CbCR.

► El impacto de las fluctuaciones monetarias sobre el

umbral cuantitativo establecido para la

presentación del CbCR

El umbral de los 750 millones de euros (o cuantía

equivalente en moneda local) de importe neto de

cifra de negocios debe fijarse considerando la

situación (tipo de cambio) a enero de 2015.

Reunión de 6-7 junio 2016 de la OCDE:

“agenda BEPS”

Sintetiza la reunión mantenida por

representantes de la OCDE, USCIB y BIAC el 6-7

de junio 2016, donde se pone de manifiesto la

“agenda BEPS” de los próximos meses y que

afecta a cuestiones claves de la fiscalidad

internacional de grupos MNEs:

► Atribución de Beneficios al EP (particularmente en

relación con la cláusula de agentes dependientes),

► Cambios en la definición del concepto de EP a

través del MC OCDE 2017 (más allá de la Acción 7

BEPS),

► Nueva guía sobre la aplicación del Profit Split y

Hard-to-value IP,

► Deducibilidad de intereses: desarrollo de guía sobre

la aplicación del group ratio y posibles reglas

específicas para Bancos y Aseguradoras

(incluyendo instrumentos híbridos),

► Tratado Multilateral BEPS y USA.

Primera reunión sobre el nuevo marco

inclusivo para abordar BEPS

El Comité de Asuntos Fiscales (CAF) de la OCDE

invita a países y jurisdicciones que no forman

parte de la OCDE a aunar esfuerzos de cara a

implementar de forma abierta y sistemática el

paquete de medidas globales del Plan de Acción

BEPS, a elaborar normas y/o a desarrollar

estándares que les permitan abordar los

restantes problemas BEPS en igualdad de

condiciones dentro de un marco inclusivo.

Así, el CAF permitirá el ingreso de todos los

países y jurisdicciones interesadas en participar y

poner en marcha este nuevo marco inclusivo de

implementación de las medidas del

Proyecto BEPS.

Todos aquellos países y jurisdicciones interesadas

en adquirir la condición de miembros del marco

deberán aceptar el paquete integral de medidas

del Proyecto BEPS y comprometerse a

implementarlo sistemáticamente.

Todos los miembros del marco trabajarán en

igualdad de condiciones para poner fin a la

evasión fiscal, mejorar la coherencia de la

normativa fiscal internacional y garantizar un

entorno fiscal más transparente.

El marco permitirá:

► desarrollar normas concernientes a los restantes

problemas de la erosión de las bases imponibles y

del traslado de beneficios;

► supervisar la implementación de los estándares

mínimos acordados articulando un sistema de

control efectivo;

► monitorear los problemas de la erosión de las bases

imponibles y del traslado de beneficios, incluidos

los desafíos fiscales que plantea la economía

digital, y

► simplificar los procesos de implementación de los

miembros brindándoles orientación adicional, así

Boletín de Actualización Fiscal | Junio 2016| Número 59 Página 19 de 22

como también contribuyendo al desarrollo de los

toolkits o herramientas y a la formulación de

directrices para ayudar a los países en desarrollo

con menor capacidad.

Representantes de más de 80 países se han

reunido en Kioto (Japón) los días 30 de junio y 1

de julio para impulsar la actualización de reglas

fiscales internacionales para el siglo XXI como

última etapa dentro del marco de

implementación de BEPS.

36 países ya se han unido formalmente a este

nuevo marco de BEPS comprometiéndose a

implementar el paquete BEPS, siendo ya 82 el

total de jurisdicciones y países que participan en

este proyecto. Se espera que las 21

jurisdicciones restantes se unirán al mismo en los

próximos meses.

La OCDE emite un borrador de discusión para

el desarrollo de un nuevo instrumento

multilateral para la implementación de

medidas BEPS

El principal objetivo de este instrumento es

implementar estas medidas mediante la

modificación de los tratados bilaterales de una

manera consistente y eficiente. Este instrumento

incluirá recomendaciones BEPS de la OCDE en

materia de híbridos, abuso de convenio,

establecimientos permanentes y resolución de

conflictos.

Este instrumento busca permitir la incorporación

de las medidas acordadas en un corto espacio de

tiempo y, a su vez, preservar el bilateralismo

natural de los convenios firmados entre países.

Aquellos países que suscriban el instrumento

multilateral tendrán que implementar en sus

convenios medidas relacionadas con las acciones

BEPS 2, 6, 7 y 14 (con inclusiones específicas en

todas ellas).

El instrumento multilateral, antes de entrar en

vigor y ser efectivo, deberá ser ratificado por los

procedimientos establecidos en cada país que lo

suscriba. Asimismo, las provisiones a

implementar introducirán cambios importantes a

los convenios firmados, incluyendo limitaciones

al acceso a los beneficios de los convenios,

menor umbral temporal al estatus de

establecimiento permanente y, en algunos casos,

nuevos mecanismos de arbitraje para la

resolución de conflictos.

6 nuevos países se unen el Acuerdo

Multilateral entre Autoridades Competentes

(MCAA) para el intercambio automático de

los informes país por país

El 12 de mayo de 2016 la OCDE emitió un

comunicado anunciando que Canadá, Islandia,

Nueva Zelanda, China, India e Israel firmaron el

MCAA en relación con el intercambio automático

de los informes país por país.

Hong Kong y Singapur se unen al proyecto

BEPS como miembros asociados

Hong Kong y Singapur han anunciado que se

unirán a la OCDE como miembro asociado en el

marco de la implementación de las medidas

introducidas por el proyecto BEPS. Como

miembros asociados, ambos países deberán

cumplir con los mínimos estándares abarcados

por las Acciones BEPS.

Boletín de Actualización Fiscal | Junio 2016| Número 59 Página 20 de 22

ABREVIATURAS